Статистика

![]()

Лекция 6. Динамические ряды

![]()

План:

1. Динамические ряды: понятие и их характеристика

1.1. Понятие динамики

1.2. Виды рядов динамики

1.3. Некоторые особенности анализа динамических рядов

2. Сопоставимость уровней в рядах динамики

3. Система аналитических показателей динамического ряда

3.1. Определение степени изменчивости отдельных уровней ряда

3.2. Определение средней изменчивости динамического ряда

3.3. Определение основной закономерности развития явления

3.4. Характеристика сезонной неравномерности

3.5. Регрессионный анализ и прогнозирование динамических рядов

1. Динамические ряды: понятие и их характеристика

1.1. Понятие динамики

Выявление закономерности развития и предвидение изменения будущей социально-экономической реальности является целью изучения любого общественного явления. Влияние на будущие процессы невозможно без учета истории их развития, т.е. их прошлого.

Исследование, учитывающее временной вектор, можно разбить на три этапа:

- анализ фактических ретроспективных данных (данных за прошедший период времени);

- прогнозирование дальнейшего развития явления;

- сравнение прогнозируемых данных с фактически полученными и коррекция аналитических выводов о закономерностях развития явления.

Включение вектора времени в систему аналитических векторов, описывающих изучаемую систему, называется в статистике динамикой. Другими словами, статистическая наука под динамикой понимает изменение явления во времени.

Изменение явления отображается с помощью нескольких хронологически упорядоченных значений признака, характеризующих это явление в различные временные промежутки. Такое отображение в статистике принято называть рядом динамики, а отдельные значения признака - уровнями ряда динамики. Уровни динамического ряда обычно обозначаются как «у»[1] для того, чтобы подчеркнуть наличие вектора времени в исследовании.

Значение понятия "временной ряд" несколько отличается от понятия динамического ряда: временной ряд характеризует изменение случайной величины с учетом вектора времени[2]. Однако, в некоторых литературных источниках встречается понимание указанных терминов как тождественных.

Изменчивость социально-экономического процесса является результатом воздействия на него целого ряда взаимосвязанных и взаимозависимых факторов. Однако, распределить степень влияния на изучаемый процесс между факторами достаточно сложно, а в количественной степени – почти невозможно, ввиду множественности факторов и неопределенности процессов. Поэтому, в статистике выделяют четыре параметра динамического ряда[3], которые еще называют «ненаблюдаемые компоненты ряда»:

1. Вековой уровень, или тренд. В английском языке термин «trend» употребляется в значении «тенденция, общее направление». В статистической науке под трендом понимают тенденцию, характеризующую основную закономерность изменения изучаемого явления во времени. Ключевым словом в данном определении является «основная закономерность», т.е. закономерность, не отражающая (или почти не отражающая) действие случайных факторов. Иначе говоря, тренд характеризует такое изменение явления, которое вызвано только ходом времени.

Устранение воздействия случайных факторов в тенденции можно объяснить как некоторое усреднение значений признака для временных промежутков, – средняя величина гасит влияние случайных признаков в ряду распределения.

2. Циклическая составляющая. Одной из причин динамики явления может быть его циклический характер. Существует целая теория экономических циклов, которая определяет виды циклов и степень цикличности различных социально-экономических явлений. Иногда понятие «волны» употребляется как тождественное понятию «цикл». Такой «физический» подход к анализу общественных явлений позволяет анализировать сразу несколько циклов, «волновой спектр», в рамках которых развивается явление.

Продолжительность циклов (или длину волны) для каждого процесса необходимо определять отдельно, что требует от исследователя глубоких экономических и социологических знаний.

3. Сезонная составляющая – это ряд факторов, которые в течение календарного года определенным образом изменяются, и такое изменение повторяется из года в год. В качестве примера влияния этой составляющей на изучаемый признак можно привести изменение показателя «Уровень цен на отдельные продукты питания» в различные периоды года. Действительно, цены на фрукты в Тюменской области обычно зимой и весной существенно выше, чем летом и осенью.

4. Случайные колебания. Случайными факторами, влияющими на динамику явления, называются такие факторы, появление которых невозможно предвидеть, а степень воздействия сложно измерить ввиду его кратковременности.

В литературе можно встретить и другую градацию параметров, влияющих на ряды динамики, т.к. единой их классификации не существует.

Определение степени и причин изменения общественного явления в течении двух или нескольких периодов определяется с помощью индексов, методы расчета которых рассмотрены в Лекции 8.

1.2. Виды рядов динамики

Ряды динамики имеют две основных характеристики, по которым они классифицируются: тип данных и период времени.

1.2.1. В зависимости от типа данных, характеризующих явление, уровня ряда могут быть представлены абсолютными, относительными и средними величинами. В качестве примера можно привести показатели, образующие динамические ряды, соответственно, абсолютных, относительных и средних величин: «Израсходовано на природоохранные мероприятия за год, всего, тыс. руб.», «Удельный вес кредиторской задолженности по заработной плате работникам бюджетной сферы в общем объеме кредиторской задолженности, на 1 января, %» и «Средний размер дотации, получаемый одним муниципальным образованием (МО) за год, в сопоставимых ценах, тыс. руб. на одно МО».

1.2.2. Ряды динамики в зависимости от периода времени, делятся на моментные и интервальные.

Моментный ряд динамики образован моментными признаками (см. Лекцию 1), т.е. уровни ряда представлены на определенный момент времени. В интервальном ряду динамики уровни ряда представлены за период времени.

Важно отметить, что в аналитических целях суммирование уровней интервального динамического ряда возможно, тогда как суммирование уровней моментного ряда не имеет смысла, т.к. содержит повторный счет.

В качестве примера можно привести изменение во времени такого показателя как «Поступление средств N-ой статьи бюджета субъекта федерации на 2000 г.»[4] (см. табл. 6.1.):

Табл. 6.1.

Поступление бюджетных средств,

выделенных по статье N бюджета субъекта федерации

Поступление средств тыс. руб. Запланировано к финансированию, всего 7500 Поступило: на 01.02.00 500 на 01.04.00 1200 на 01.07.00 4250 на 01.10.00 5900 на 30.12.00 6850

Как следует из приведенных в таблице 6.1. данных, статья бюджета не была профинансирована полностью, т.к. на конец декабря 2000 года было получено всего 6850 тыс. руб., вместо запланированных 7500 тыс. руб.

Если просуммировать значения уровней моментного ряда, то для данного примера получим:

То есть, результат суммирования показывает, что статья была профинансирована в гораздо большем объеме – на 18700 тыс. руб., что не соответствует действительности.

Действительно, суммирование моментного ряда не имеет смысла, т.к. итоговую величину признака отображает последний уровень ряда.

1.3. Некоторые особенности анализа динамических рядов:

1.3.1. Цепные и базисные методы расчета. Как правило, сравнение всего двух уровней явления в различных периодах не позволяет выявить общую закономерность (тенденцию) изменения явления. Поэтому, составляется вариационный ряд, содержащий данные за несколько периодов, причем, одним из факторов в обязательном порядке учитывается фактор времени, и такой ряд называется рядом динамики. Построение ряда динамики позволяет делать более точные выводы об изменении исследуемого процесса. Явление, происходящее в течение нескольких периодов, может исследоваться базисным и цепным методом[5], то есть с постоянной и переменной базой сравнения. Объяснять суть указанных методов удобнее всего на примере. Допустим, что имеются сведения о явлении (х) за несколько (n) лет. Тогда, относительные величины динамики, построенные базисным методом и имеющие период, обозначенный х0 в качестве основы для сравнения, будут рассчитываться следующим образом:

Не всегда в качестве основы для сравнения принимается первоначальный период, иногда, в соответствии с целями анализа, выбор базы сравнения обусловлен другими причинами.

Относительные величины динамики, построенные цепным методом, и имеющие переменную основу для сравнения будут рассчитываться таким образом, что каждый последующий период сравнивается с предыдущим:

Между относительными величинами динамики, рассчитанными цепным способом существует определенная взаимосвязь: произведение темпов роста, рассчитанных цепным способом, равно темпу росту, рассчитанному базисным способом для последнего периода. Действительно:

П – произведение.

Или, если показать такую взаимосвязь в произведении отношений, то:

1.3.2. Интервалы между уровнями рядов динамики могут быть равными и не равными, соответственно, различают равноотстоящие во времени и неравноотстоящие уровни рядов динамики; при анализе динамического ряда с неравноотстоящими уровнями периоды времени учитываются как признак-вес[6];

1.3.3. Если изменение случайного явления x в период времени t не содержит основной тенденции развития и отображается с помощью случайной величины, то характеристиками реализации случайной функции У(t) служит математическое ожидание Eу(t) (соответствующее среднему значению). Такие ряды называются стационарными, причем:

n – количество уровней ряда.

1.3.4. Динамические ряды, которые содержат тенденцию развития случайного явления, называются нестационарными и оцениваются с помощью исключения тенденции, например, методом скользящей средней.

2. Сопоставимость уровней в рядах динамики

Под сопоставимостью данных понимается возможность сравнения нескольких значений одного и того же признака, характерных для различных периодов времени или для различных объектов. Несопоставимыми или несравнимыми данными являются данные, имеющие различные единицы измерения, предметное содержание, методики расчета и другие причины (см. Табл. 6.2.).

Существует возможность устранения несопоставимости данных, требующая от исследователя дополнительных ресурсов и высокой тщательности анализа.

В таблице 6.2. перечислены основные причины несопоставимости данных, наиболее часто встречающихся на практике, а также приведены пути устранения таких причин.

Табл. 6.2.

№ п/п Причина несопоставимости Необходимые аналитические действия 1. Различные единицы измерения Приведение данных к одинаковым единицам измерения с помощью специально рассчитанных коэффициентов. 2. Различные территориальные или административно-ведомственные границы объекта в различные периоды времени Выделение одного и того же круга единиц изучаемой совокупности путем включения дополнительных либо устранения лишних объектов, а затем пересчет новых уровней ряда для единых территориальных или административно-ведомственных границ, либо применение вторичных группировок, либо применение метода смыкания, либо приведение к единому основанию. 3. Различная методология исчисления значений показатели в различные периоды времени Пересчет значений признака по единой методологии с помощью получения первичных расчетных данных и применения новой методологии, либо применение метода смыкания. 4. Различное денежное выражение показателя Пересчет в единые, неизменные цены с помощью дополнительно определяемого индекса цен. 5. Различная структура статистических совокупностей Пересчет данных по одинаковой структуре (стандартизация). 6. Несопоставимость итоговых (суммарных) показателей В отдельных случаях, возможно:

- сопоставление по средним показателям;

- использование метода группировок. 7. Различные показатели, выраженные в абсолютных величинах Расчет относительных величин динамики (темпов роста или прироста) для каждого ряда, а затем их сопоставление (прием приведения к единому основанию). 8. Несопоставимость ввиду возникших за исследуемый период качественных различий в изучаемом предмете Перегруппировка динамического ряда и создание нескольких рядов динамики, или определение специального коэффициента пересчета.

Рассмотрим подробнее прием приведения данных к сопоставимому виду, который получил название "смыкание динамических рядов". Он применяется в случае расчета уровней ряда по различной методологии или по различным территориям. Для применения смыкания обязательным является наличие данных, рассчитанных по различным методикам для одного и того же периода времени. Сущность приема заключается в определении коэффициента пересчета значений, рассчитанных по новой методике в значения, рассчитанные по старой методике. Недостатком приема смыкания является отсутствие или недоступность данных рассчитанных по двум методикам одновременно: либо пересчетом никто не занимался, тогда исследователю необходимо самостоятельно корректно определить множитель; либо статистические органы по разным причинам не предоставляют информацию о коэффициенте пересчета. В качестве дополнительной сложности применения смыкания нужно отметить низкое качество статистической информации, доступной для анализа, соответственно, наличие высокой вероятности ошибочного самостоятельного определения коэффициента пересчета.

В качестве примера несопоставимости динамических рядов, существенно осложняющей анализ и часто встречающейся на практике, можно привести пример по Тюменской области: для глубокого анализа необходимы динамические ряды, содержащие показатели за период более 100 лет, т.е. начиная от конца XIX века. Исследователь сталкивается с изменением границ сначала Тобольской губернии, затем Омской области, и лишь в 1944 году - Тюменской области. И даже в конце ХХ века происходили изменения в структурно-административном делении территории области. Поэтому, для корректного анализа необходимо применение метода смыкания рядов.

3. Система аналитических показателей динамического ряда

Исследование динамического ряда осуществляется в несколько этапов:

- определение степени изменчивости отдельных уровней ряда и их сопоставление с уровнями, отстоящими на один промежуток времени;

- расчет средних значений показателей, образующих ряд динамики;

- определение перечня факторов, под воздействием которых происходит изменение уровней ряда;

- отображение основной закономерности развития (тенденции) изучаемого явления;

- выявление вероятных путей и результатов развития явления

Для каждого этапа анализа динамического ряда разработаны специальные показатели. Ниже будет рассмотрена система аналитических показателей рядов динамики, соответствующая приведенной классификации этапов исследования.

3.1. Определение степени изменчивости отдельных уровней ряда

Показатели, позволяющие сравнивать уровни ряда, можно разделить на абсолютные и относительные: первые отображают разницу, а вторые – отношение между уровнями ряда динамики. Кроме того, такие показатели рассчитываются с постоянной и переменной базой сравнения.

Рассчитывают следующие показатели изменчивости отдельных уровней ряда:

3.1.1. Абсолютный прирост (?i) может рассчитываться двумя способами: цепным и базисным. Абсолютный прирост, рассчитываемый базисным способом, в общем виде имеет формулу:

Тогда, абсолютный прирост, рассчитываемый цепным способом, примет вид:

уi – уровень ряда, для изучаемого i-го периода;

у0 – уровень ряда, принятый за базу для сравнения;

уi-1 – уровень ряда для периода, предшествующего изучаемому.

Более полный анализ исследуемого явления предполагает расчет нескольких абсолютных приростов (систем абсолютных приростов[7]) (см. Табл. 3.1.).

Табл. 3.1.

Расчет абсолютных приростов по цепному методу:

Расчет абсолютных приростов по базисному методу:

Причем между приростами, также как и между относительными величинами существует взаимосвязь: сумма приростов, рассчитанных по цепному методу равна приросту, рассчитанному по базисному методу для последнего периода:

Абсолютный прирост в статистике называют еще скоростью роста.

3.1.2. Абсолютное ускорение (Yi) отображает разницу между значениями абсолютных приростов для смежных периодов времени и рассчитанных цепным способом:

?Yi – абсолютный прирост, рассчитанный для i-го периода цепным способом;

?Y i-1 – абсолютный прирост, рассчитанный для периода (i – 1) цепным способом;

3.1.3. Темп роста – это отношение уровней ряда динамики между собой, когда в качестве базы сравнения принимается уровень для предшествующего периода, выражаемое в коэффициентах или процентах. Относительные показатели динамики, также как и абсолютные, могут рассчитываться с постоянной и переменной базой сравнения, т.е. базисным и цепным способами. Единицы измерения, принимаемые для относительных показателей динамики, выбираются в зависимости от цели анализа. На практике динамика, как правило, нагляднее всего представляется в процентном выражении.

Темп роста, рассчитываемый базисным способом ( ), имеет следующий вид: или Тогда, темп роста, определяемый цепным способом ( ), выражается как:

уi – уровень ряда динамики, для изучаемого i-го периода;

у0 – уровень ряда динамики, принятый за базу для сравнения;

уi-1 – уровень динамического ряда для периода, предшествующего изучаемому.

Правильная трактовка темпов роста формулируется следующим образом: «показатель составил х процентов по отношению к сравниваемому периоду». Важно подчеркнуть, что вывод «уровень вырос в 0,7 раза» некорректен, т.к. вывод о росте показателя в n-ное количество раз должен отображать действительное увеличение объема признака по сравнению с предыдущим периодом.

Между цепными и базисными темпами роста существует взаимосвязь, которую можно выразить как: произведение темпов роста, рассчитанных цепным способом, тождественно темпу роста для последнего периода, определенному базисным способом. Действительно, допустим имеются несколько уровней динамического ряда: у0, у1, у2, у3, у4, у5, у6. Если принять за базу для сравнения у0, то относительные показатели динамики, рассчитанные базисным и цепным способом, соответственно, примут следующий вид:

Согласно правилу взаимосвязи между темпами роста, получим:

Темпы роста по методу расчета схожи с индивидуальными индексами, причем взаимосвязь между такими индексами аналогична связи между темпами роста.

Темп роста не может принять отрицательное значение, т.к. сравнение уровней ряда динамики, имеющих различные знаки не имеет социально-экономического смысла.

3.1.4. Темп прироста (относительный прирост) – это показатель динамики, отражающий относительное изменение абсолютного прироста к уровню динамики, по сравнению с которым он рассчитан:

3.1.5. Абсолютное значение одного процента прироста ( c%u ) может рассчитываться двумя способами:

1) уi-1 – уровень динамического ряда для периода, предшествующего анализируемому;

2)

уi – уровень ряда динамики, для изучаемого i-го периода;

Тр – темп роста для изучаемого i-го периода, выраженный в процентах;

Тпр – темп прироста для изучаемого i-го периода, выраженный в процентах.

Целью расчета данного показателя является сопоставление темпа прироста с абсолютным приростом.

3.1.6. Пример расчета системы аналитических показателей динамики.

В качестве примера расчета можно привести (по Табл. 4.12.) изменение объема налоговых поступлений в бюджет Тюменской области в период с 1995 года.

В качестве базы сравнения принимается 1995 год. Ниже приводится примерный расчет показателей динамики для 1998 года:

1) 2) 3) 4) 5) 6) 7) 8) Результаты расчетов удобнее оформить в таблицу (см. Табл. 6.3.).

Табл. 6.3.

Объем налоговых поступлений в бюджет Тюменской области,

1995 – 2000 г.г.

Годы Объем налого-вых поступ-лений, млн.руб. Абсолютный прирост,

млн. руб. Абсолют-ное ускоре-ние,

млн. руб. Темп роста, % Темп прироста,% Абсо-лютное значе-ние одного процента прирос-та базисный цепной ба-зис-ный цеп-ной ба-зис-ный цеп-ной … уi ?iб ?iц Yi… Трiб Трiц Тпрiб Тпрiц c%u 1995 842550 - - - - - - - - 1996 1750159 907609 907609 - 207,7 207,7 107,7 107,7 8425,50 1997 2779002 1936452 1028843 121234 158,8 329,8 58,8 229,8 17501,59 1998 3260879 2418329 481877 -546966 117,3 387,0 17,3 287,0 27790,02 1999 3371636 2529086 110757 -371120 103,4 400,2 3,4 300,2 32608,79

Анализ динамики экономического явления без поправочных инфляционных коэффициентов не достаточно наглядно отображает изменение объема налоговых поступлений в бюджет региона, однако, здесь важно рассмотреть методику расчета показателей.

3.2. Определение средней изменчивости динамического ряда

Ряды динамики, образованные признаками, изменчивость которых складывается только под воздействием случайных величин, на практике почти не анализируются. Такие ряды называются стационарными и исследуются с помощью теории стационарных случайных процессов.

Поэтому, при анализе изменчивости признака во времени, необходимо прослеживать и изменение его средней величины.

Общая формула для каждого среднего показателя динамического ряда приведена в таблице:

Табл. 6.4.

Показа-тель динами-ки Моментный ряд динамики Интервальный ряд динамики 1. Средний уровень ряда ( ) 1) Для моментного ряда с равными промежутками между уровнями ряда:

n – количество уровней ряда;

2) Для моментного ряда с неравными промежутками между уровнями ряда:

t – количество промежутков времени, в течении которого уровень ряда оставался неизменным. n – количество уровней ряда 2. Средний абсолют-ный прирост ( ) – суммарное значение абсолютных приростов, рассчитанных цепным способом;

– абсолютный прирост, рассчитанный базисным способом для последнего периода. 3. Средний относи-тельный рост – темп роста, рассчитанный цепным способом;

– темп роста, рассчитанный базисным способом;

П – знак произведение значений;

n – количество уровней ряда. 4. Средний относи-тельный прирост

1. Расчет среднего уровня ряда имеет несколько условный характер, т.к. отражает реальный объем среднего значения изучаемого признака только для краткого интервала времени. Большинство общественных явлений изменяются достаточно быстро, поэтому, чем больше период времени, тем в меньшей степени средний уровень соответствует действительности, и тем больше вероятность несопоставимости анализируемых данных. Поэтому, определение среднего уровня динамического ряда корректно, как правило, для 1 года или нескольких лет.

2. Средний абсолютный рост (средний прирост) определяется в соответствии с сущностью средней величины, т.е. путем распределения суммарного объема изменения признака поровну между всеми промежутками времени. Читаться данный показатель будет следующим образом: если, результаты расчета за 10 лет показывают, что объем признака увеличился, в среднем на 5 единиц, то говорят: «увеличение на 5 единиц в год за 10 лет».

3. Средний относительный рост (средний темп роста) – наиболее часто используемый в анализе показатель динамики. Рассчитывается как:

- геометрическая средняя для цепных темпов роста;

- базисный темп роста, рассчитанный для последнего периода, вынесенный из-под корня степени, равной количеству цепных темпов роста, или количеству уровней ряда минус единица (n-1).

Несмотря на широкое распространение среднего темпа роста, необходимо отметить отрицательные стороны его применения[8]:

1. Показатель среднего темпа роста определяется только двумя крайними уровнями ряда.

2. Зависимость от периода времени, выбранного для расчета среднего темпа роста, особенно при цикличности явления.

3. Реальное отображение среднего значения в случае приближенности тенденции развития явления к кривой, выраженной экспоненциальным уравнением. Другими словами, развитие явления должно следовать геометрической прогрессии, иначе значение показателя не будет соответствовать действительности.

4. При увеличении числа наблюдений (здесь – уровней ряда) точность среднего темп роста снижается, т.к. растет период времени, для которого этот показатель рассчитывается, и снижается степень отражения тенденции развития явления.

Данный показатель, несмотря на наличие стольких отрицательных моментов, часто служит обобщающей характеристикой ряда динамики.

4. Средний относительный прирост рассчитывается как разность между средним темпом роста и единицей или 100 процентами, в зависимости от единиц измерения, в которых производится анализ.

Если показатели времени выражены дискретными величинами, то средний темп прироста соответствует норме процента в формуле, применяемой для определения сложных процентов.

3.3. Определение основной закономерности развития явления

Включение времени в качестве фактора анализа предполагает возможность отображения через него влияния всех других факторов. Однако, воздействие прочих факторов в каждый период времени неравномерно, что выражается в колебаниях значений уровней ряда. Устранение случайного, кратковременного влияния, выявление основной закономерности развития процесса является важнейшим этапом анализа динамических рядов.

3.3.1. Первым шагом анализа закономерности в динамическом ряду является проверка гипотезы о наличии тенденции,.

Существуют специальные методы проверки любой статистической гипотезы. В качестве примера можно рассмотреть анализ разности средних уровней. Формулы для применения данного метода проверки гипотезы опускаются, приводится лишь его суть. Анализируемый ряд разбивается на две приблизительно одинаковые части, каждая из которых рассматривается как выборочная совокупность. Для каждой части рассчитывается средний уровень ряда, затем разность между средней для первой половины ряда и средней для второй половины ряда соотносится со средним квадратическим отклонением разности средних. Полученное расчетное значение t-статистики сравнивается с табличным значением, на основе чего делается вывод о наличии тенденции в ряду динамики.

Данный метод проверки гипотезы о существовании тенденции, как правило, применяется для рядов с монотонной[9] тенденцией.

Другие методы проверки гипотез, например, метод Фостера – Стюарта, имеют сложный математический аппарат, поэтому здесь не приводятся.

3.3.2. Исключение случайных колебаний значений уровней ряда осуществляется с помощью нахождения «усредненных» значений. Способы устранения случайных факторов делятся на две больше группы:

1. Способы «механического» сглаживания колебаний путем усреднения значений ряда относительно других, расположенных рядом, уровней ряда.

2. Способы «аналитического» выравнивания, т.е. определения сначала функционального выражения тенденции ряда, а затем новых, расчетных значений ряда.

3.3.2.1. Методы «механического» сглаживания. Сюда относятся:

1. Метод усреднения по двум половинам ряда, когда ряд делится на две части. Затем, рассчитываются два значения средних уровней ряда, по которым графически определяется тенденция ряда. Очевидно, что такой тренд не достаточно полно отражает основную закономерность развития явления.

2. Метод укрупнения интервалов, при котором производится увеличение протяженности временных промежутков, и рассчитываются новые значения уровней ряда.

3. Метод скользящей средней. Последовательность определения скользящей средней:

- определяют количество временных промежутков, включаемых в укрупненный интервал;

- рассчитывают средний уровень для каждого укрупненного интервала. Интервалы последовательно, начиная с первого ряда, включают в себя следующие уровни ряда и исключают предыдущие. Считают, что расчетный средний уровень относится к середине укрупненного интервала;

- если количество промежутков времени, включенных в укрупненный интервал четное, то выполняется центрирование расчетных уровней ряда. Центрирование – определение средней арифметической простой из двух, расположенных рядом значений расчетных средних уровней ряда;

- определяют по полученным средним (или центрированным) уровням ряда основную закономерность.

Отрицательной стороной использования метода скользящей средней является образование сдвигов в колебаниях уровней ряда, обусловленных «скольжением» интервалов укрупнения. Сглаживание с помощью скользящей средней может привести к появлению «обратных» колебаний, когда выпуклая «волна» заменяется на вогнутую. В результате происходит искажение основной тенденции. Чтобы устранить этот недостаток применяется взвешенная скользящая средняя[10].

Пример расчета невзвешенной скользящей средней.

Математически расчет скользящей средний можно представить следующим образом:

Допустим имеется ряд динамики у(t) = (у1, у2, у3, … ,уn-1, уn). Определим величину интервала укрупнения, равную 4 уровням ряда. Тогда, первое значение скользящего среднего значения ( ) будет рассчитываться как:

Второе ( ), третье ( ) значения будут рассчитываться как:

И так далее. Первая скользящая средняя по времени относится к середине между вторым и третьим временными промежутками. Поэтому необходимо выполнить центрирование:

По центрированным скользящим средним определяется основная тенденция ряда.

В последнее время стала рассчитываться адаптивная скользящая средняя. Ее отличие состоит в том, что среднее значение признака, рассчитываемое также как описано выше, относится не к середине ряда, а к последнему промежутку времени в интервале укрупнения. Причем предполагается, что адаптивная средняя зависит от предыдущего уровня в меньшей степени, чем от текущего. То есть., чем больше промежутков времени между уровнем ряда и средним значением, тем меньшее влияние оказывает значение этого уровня ряда на величину средней.

4. Метод экспоненциальной средней. Экспоненциальная средняя[11] – это адаптивная скользящая средняя, рассчитанная с применением весов, зависящих от степени «удаленности» отдельных уровней ряда от среднего значения. Величина веса убывает по мере удаления уровня по хронологической прямой от среднего значения в соответствии с экспоненциальной функцией, поэтому такая средняя называется экспоненциальной. На практике применяется многократное экспоненциальное сглаживание ряда динамики, которое используется для прогнозирования развития явления.

Вывод: способы, включенные в первую группу, ввиду применяемых методик расчета предоставляют исследователю очень упрощенное, неточное, представление о тенденции в ряду динамики. Однако корректное применение этих способов требует от исследователя глубины знаний о динамике различных социально-экономических явлений.

3.3.2.2. Методы «аналитического» сглаживания

Более точным способом отображения тенденции динамического ряда является аналитическое выравнивание, т.е. выравнивание с помощью аналитических формул. В этом случае динамический ряд выражается в виде функции у(t), в которой в качестве основного фактора принимается время t, и изменения аргумента функции определяют расчетные значения уt.

Фактическими (или эмпирическими) уровнями ряда динамики называют исходные данные об изменении явления, т.е. данные, полученные опытным путем, посредством наблюдения. Они обозначаются уi. Расчетными (или теоретическими) уровнями ряда называют значения, полученные в результате подстановки в уравнение тренда значений t, и обозначают их .

Предполагается, что уровень ряда уt в аналитическом выражении уt = f(t) + ?(t) состоит из двух компонент. Первая, f(t), рассматривается как систематическая составляющая, отражающая основную тенденцию и выражаемая определенным уравнением. Вторая, ?(t), – как случайная компонента.

Таким образом, целью аналитического выравнивания является:

- определение вида функционального уравнения;

- нахождения параметров уравнения;

- расчет «теоретических», выровненных уровней, отображающих основную тенденцию ряда динамики.

Графическое отображение изменения уровней ряда играет большую роль в применении данного вида выравнивания. Оно позволяет ускорить процедуру анализа и увеличить степень наглядности полученных результатов.

На практике применяется множество различных видов уравнений, ниже рассматриваются только наиболее часто встречающиеся[12].

Формы тренда:

1. Линейная форма тренда:

а – теоретическое значение выровненного ряда (тренда), относимое к первому промежутку времени, т.е. находящееся в начале ряда;

b – среднее изменение уровней ряда за один промежуток времени;

Применяется, когда абсолютные приросты относительно стабильны и изменение уровней ряда почти приближено к арифметической прогрессии. Нахождение параметров уравнения осуществляется способом наименьших квадратов. Причем, удобнее один из временных промежутков принять в качестве условного нуля, тогда расчеты упростятся. Линейную функцию еще называют полиномом первой степени.

Пример определения параметров линейного уравнения:

Имеется ряд динамики, предположительно, с линейной временной зависимостью (Табл. 6.5.):

Табл. 6.5

Временной промежуток, ti Уровни ряда динамики, уi t1 y1 t2 y2 t3 y3 t4 y4 t5 y5

Параметры линейного уравнения у = a + bt, определяются способом наименьших квадратов с помощью системы уравнений:

Дополнительные расчеты удобно оформить в таблицу (см. табл. 6.6.):

Табл.6.6.

Временной промежуток, ti Уровни ряда динамики, уi Условное обозначение времени, Теоретические уровни ряда, t1 y1 -3 t1’2 t1’• y1 t2 y2 -1 t2’2 t2’• y2 t3 y3 1 t3’2 t3’• y3 t4 y4 3 t4’2 t4’• y4 n = 4 ?уi ?t = 0 ?t’2 ?ti’yi X

Из таблицы 6.6. следует, что ?t = 0. Тогда систему уравнений можно представить в виде:

Отсюда: Графическое изображение ряда имеет вид наклонной прямой.

Рис. 6.1.

В приведенном примере (см. рис. 6.1.) абсолютные приросты положительные, поэтому значение уровней ряда постоянно возрастает.

2. Параболическая форма тренда:

c – квадратическая константа, соответствующая половине ускорения.

Применяется при наличии постоянного ускорения (положительного или отрицательного) у значений уровней ряда. Явление, описываемое с помощью данной функции, имеет точку экстремума – максимум или минимум, в зависимости от того каким образом оно изменяется. О характере развития явления можно судить по параметрам b и с. Если с>0, b<0 то ветви параболы направлены вверх, следовательно, данная функция экстремумом будет иметь минимум. Если с<0, b>0, то величина уровней сначала растет, достигает своего максимума и затем падает. Для определения максимальной или минимальной точки для динамического ряда необходимо значение t приравнять к нулю и решить уравнение. Параболическую функцию тренда еще называют полиномом второй степени.

Расчеты параметров уравнения аналогичны расчетам, приведенным в примере для линейной функции, поэтому здесь не приводятся.

Графическое изображение изменения значений ряда, характеризуемого параболическим трендом, показано на рис. 6.2. Ветви параболы направлены вверх, следовательно, значение с больше нуля, а b – меньше нуля.

Рис. 6.2.

3. Экспоненциальная форма тренда:

k – константа тренда, отражающая темп изменения уровней ряда в разах.

Применяется когда уровни ряда изменяются в геометрической прогрессии. При константе k>1 значения уровней растут ряда все быстрее. Если k<1, то происходит все более снижающееся уменьшение значений в ряду динамики. Необходимо учитывать, что на практике развитие социально-экономического явления, как правило, лишь кратковременно соответствует экспоненциальному тренду. Экспоненциальную функцию еще называют показательной.

Графическое изображение данного вида тренда приведено на рис. 6.3:

Рис. 6.3.

На практике применяются и более сложные формы тренда. Из соображений краткости перечислим только названия других функций, отображающих форму тренда:

- полином третьей степени;

- полином четвертой, пятой и т.д. степени;

- модифицированная экспонента;

- кривая Гомперца;

- степенная;

- логистическая;

- логистическая парабола;

- логарифмическая;

- логарифмическая парабола;

- уравнение с применением рядов Фурье.

Выбор формы тренда может осуществляться несколькими способами. Ниже приводятся только некоторые из них:

1. На основе графического изображения рядов, или визуальный.

2. Метод последовательных разностей, когда рассчитывают разности между уровнями ряда динамики. Полученные разности представляют ряд динамики, для которого вновь рассчитываются разности. И так до тех пор, пока разности не будут примерно равны. Порядок разностей является степенью полинома для тренда.

3. Метод наименьших квадратов, когда путем подбора определяют функцию с наименьшей суммой квадратов разностей между фактическими уровнями и теоретическими, полученными в результате выравнивания.

Выбор формы тренда является одной из наиболее сложных задач динамического анализа явления, особенно, если необходимо не только выразить историю развития, но и спрогнозировать дальнейшие изменения явления.

3.4. Характеристика сезонной неравномерности

Сезонность – изменения динамических рядов, имеющих внутригодичную цикличность, зависящие от календарного периода года, явлениями природы, праздниками и др. Например, объем продаж продукции меховой фабрики вырастет в октябре, в ноябре достигнет максимума, снизится к марту, и затем до сентября-октября будет держаться на очень низком уровне. В качестве примера, интересно сравнить сезонные изменения уровня цен в России и странах Западной Европы. В России уровень цен в предпраздничные дни (например, рождество, Новый год, 9 мая, 1 сентября и т.д.) заметно растет. Тогда как в Западной Европе, как правило, в предпраздничные дни проводятся распродажи, т.е. в большинстве своем цены падают.

Явления, подверженные сезонным изменениям, необходимо исследовать на предмет наличия основной тенденции развития. Для этого необходимо распределить объем изменения явления между сезонной составляющей и основной тенденцией.

Изучение и измерение сезонности ряда динамики осуществляется с помощью специального показателя – индекса сезонности[13]. Существует несколько вариантов анализа динамики с помощью индекса сезонности.

Самый простой способ – отнесение уровня ряда за промежуток времени к среднему уровню, рассчитанному для всех промежутков времени. Такой метод называется методом постоянной средней. Например, имеются данные об объеме производства продукции животноводства ( ) за пять лет. Чтобы рассчитать индексы сезонности (Iс), необходимо сначала рассчитать среднемесячный объем производства для каждого года ( ). Затем последовательно соотнести уровни ряда за каждый месяц со среднемесячными объемам для каждого года:

Суть другого способа расчета индексов сезонности заключается в корректировке основной тенденции ряда, исключающей случайные колебания, с помощью индексов сезонности. В сезонном ряду динамики можно выделить три компоненты: основную, сезонную и случайную. При расчете тренда случайная и сезонная составляющие исключаются. Однако, если затем рассчитать усредненные по годам индексы сезонности, и умножить их на теоретические уровни ряда, получится новый ряд динамики, содержащий теперь уже две компоненты: основную и сезонную. Другими словами, в тренд вносятся поправки на сезонность явления.

Применение данного метода расчета индексов сезонности предполагает следующие аналитические действия[14]:

1. Определение формы (уравнения) тренда;

2. Расчет параметров уравнения тренда;

3. Определение теоретических уровней ряда (yt);

4. Расчет индексов сезонности (Iсi)путем соотнесения эмпирических данных (yi) с теоретическими (yt):

5. Расчет средних значений уровней ряда для интервала времени, например, среднемесячного уровня за год ( ):

n – количество промежутков времени;

6. Определение средневзвешенного значения индекса сезонности ( ) для каждого укрупненного промежутка времени за несколько промежутков времени, причем укрупненный интервал соответствует длине периода, составляющего «сезон» в году (например, среднеквартального индекса за несколько лет). В качестве весов принимаются средние значения уровней ряда для интервала времени (рассчитанные в п. 5):

j – количество «сезонов» в году

7. Корректировка теоретических значений ряда на сезонность путем перемножения каждого выравненного значения (yt) (рассчитанного в п. 3) на соответствующий «сезону» средневзвешенный индекс сезонности (рассчитанный в п. 6.):

Дальнейший анализ поможет в процентном отношении определить степень изменчивости явления, сложившейся под влиянием основной, сезонной и случайной составляющих.

3.5. Прогнозирование динамических рядов

3.5.1. При исследовании динамики социально-экономических процессов очень часто необходимо сопоставить их изменчивость во времени. Взаимосвязь между явлениями в статистике исследуется в два этапа:

1. Выявление формы связи и ее параметров – регрессия;

2. Определение степени тесноты связи – корреляция.

Показатели, характеризующие взаимосвязь между явлениями, делятся на две группы:

- коэффициенты, рассчитанные для двух явлений (парные);

- коэффициенты, рассчитанные для трех и более явлений (множественные).

3.5.2. Регрессионный анализ динамических рядов состоит из двух этапов[15]:

1. Определение формы связи между явлениями в динамике и выбор независимых переменных (спецификация);

2. Оценка независимых переменных с помощью специальных статистических методов.

Время выделяется отдельным параметром уравнения регрессии для нескольких динамических рядов[16]. Тогда функция связи между явлениями принимает вид: у = f (х1, х2, х3 … хn; t). В случае включения времени в качестве самостоятельного фактора, функция будет выражаться в виде: y = f(t), тогда уравнение регрессии тождественно уравнению тренда.

3.5.3. Автокорреляция – корреляция между уровнями ряда динамики, или корреляция с временным сдвигом (лагом). Целью исследования динамических рядов на возможность автокоррелирования является устранение взаимного влияния уровней друг на друга. Многие аналитические методы применимы только в случае независимости отдельных значений ряда. Именно поэтому важно сократить автокорреляцию в динамических рядах.

Автокорреляция между уровнями, расположенными рядом, называется автокорреляция первого порядка. Выделяют автокорреляцию уровней ряда, автокорреляцию отклонений от тренда и автокорреляцию ошибок.

Исследование автокорреляции начинают с проверки статистической гипотезы о ее наличии, например, методом Дарбина-Уотсона. В случае подтверждения гипотезы, применяют способы исключения или уменьшения автокорреляции: метод включения дополнительного фактора (времени), метод последовательных разностей и др.

3.5.4. Прогнозирование[17] – выявление возможных путей и результатов развития явления. Интервал времени, для которого необходимо определить параметры явления, называется периодом упреждения. Существуют три вида прогноза: краткосрочный (с периодом упреждения до 1,5–3 лет); среднесрочный (от 3 до 5 лет); долгосрочный (свыше 5 лет).

Развитие общественного явления характеризуется неопределенностью, т.е. недостаточностью сведений о факторах, влияющих на явление, и на изменчивость этих факторов в будущем. Поэтому, результат прогнозирования должен быть представлен в виде возможных границ (интервалов), в которых будет развиваться явление. Практическое применение прогнозирования, однако, часто требует точного, однозначного будущего значения, что снижает качество прогноза.

Еще одной характерной чертой общественных процессов является сочетание устойчивости с изменчивостью. Устойчивость развития явления называется инерционностью. Степень инерционности обуславливает возможность и корректность прогнозирования.

Для прогнозирования будущих значений уровней ряда часто используется регрессия.

Однако, основным методом прогнозирования развития является экстраполяция – определение последующих уровней ряда динамики на основе фактически выявленной закономерности развития явления. То есть, экстраполирование ряда динамики основано на исследовании истории изменчивости процессов. Следовательно, для прогнозирования с помощью данного метода необходимо минимальное число наблюдений, определяемое для каждого явления индивидуально.

Применяется экстраполяция в том случае, когда выявить изменчивость всех факторов, влияющих на явление невозможно, – тогда в качестве основного критерия выделяется время.

Экстраполяции не применяется к явлениям, развитие которых характеризуется частой и быстрой сменой направления развития.

В общем виде экстраполяцию можно выразить следующим образом[18]:

– экстраполируемое значение уровня рада динамики;

L – период упреждения;

– значение уровня ряда, являющегося основой для экстраполирования.

Явления, для которых возможно определить основную тенденцию развития, экстраполируются на основе уравнений тренда.

Результат прогнозирования, как уже отмечалось выше, представляется в виде значений в определенных границах, в пределах которых может изменяться явление в прогнозируемый период времени. Примеров практического применения экстраполирования множество, часть из них корректна, а часть неудачна.

На практике иногда необходимо не прогнозировать будущие параметры явлений, а восстановить недостающие данные. В этом случае применяется интерполяция – определение значений уровней динамического ряда на основе сведений о последующем развитии явления. Другими словами, выявление «прошлых» уровней ряда. В качестве примера можно привести определение численности населения доколумбовой Америки, т.е. расчет количества жителей континента до прибытия туда европейцев. Процесс такого анализа, как правило, осуществляется именно методом «отката» в прошлое, т.е. интерполирования.

Дополнительная литература:

1. Андерсен Т. Статистический анализ временных рядов. – М.: Мир, 1976. – 756 с.

2. Литтл Р.Дж., Рубин Д.Б. Статистический анализ данных с пропусками. – М.: Финансы и статистика, 1985. – 356.с

3. Крылов В.Ю. Геометрическое представление данных в психологических исследованиях. – М.: Наука, 1990. – 117 с.

4. Кендэл М. Временные ряда / Пер с англ. и предисл. Ю.П. Лукашина. – М.: Финансы и статистика, 1981. – 199 с.

5. Статистическое моделирование и прогнозирование / Под ред. А.Г. Гранберга. – М.: Финансы и статистика, 1990. – 382 с.

6. Четыркин Е.М. Статистические методы прогнозирования. Изд. 2-е, перераб. и доп. М.: Статистика, 1977. – 241 с.

--------------------------------------------------------------------------------

[1] В статистике, обычно, значения изучаемого признака в общем виде обозначаются как «х»

[2] См. Статистический словарь / Гл. ред. М.А. Королев. – 2-е изд., перераб и доп. – М.: Финансы и статистика. – 1989. – С. 69

[3] См. Четыркин Е.М. Статистические методы прогнозирования. Изд. 2-е, перераб и доп. М.: Статистика, 1977. – С. 15.

[4] Данные условные

[5] Данные методы используется также при построении индексов, см. Лекцию 7

[6] Понятие признак-вес см. в Лекции 1.

[7] Понятие «система расчетных показателей» объясняется также в Лекции 7

[8] Четыркин Е.М. Статистические методы прогнозирования. Изд. 2-е, перераб. и доп. М.: Статистика, 1977. – С. 27–29.

[9] Монотонная тенденция характеризуется неизменно возрастающими или неизменно убывающими значениями ряда динамики.

[10] Методику расчета указанных показателей см.: Четыркин Е.М. Статистические методы прогнозирования. Изд. 2-е, перераб. и доп. М.: Статистика, 1977. – С. 31–42.

[11] Методику расчета указанных показателей см.: Четыркин Е.М. Статистические методы прогнозирования. Изд. 2-е, перераб и доп. М.: Статистика, 1977. – С. 3–37.

[12] См: Елисеева И.И. Юзбашев М.М. Общая теория статистики: Учебник. – 3-е изд. / Под ред. чл-корр. РАН И.И Елисеевой. – М.: Финансы и статистика, 1998 . – С. 274–278; Общая теория статистики. Под. ред. А.Я. Боярского, Г.Л. Громыко. – 2-е изд. – М.: Изд-во Моск. ун-та, 1985. – С. 204 –213.

[13] Понятие «индекс» см. в Лекции 7.

[14] См. Елисеева И.И. Юзбашев М.М. Общая теория статистики: Учебник. – 3-е изд. / Под ред. чл-корр. РАН И.И Елисеевой. – М.: Финансы и статистика, 1998 . – С. 298–302.

[15] См. Четыркин Е.М. Статистические методы прогнозирования. Изд. 2-е, перераб. и доп. М.: Статистика, 1977. – С. 62–64.

[16] См. Четыркин Е.М. Указ. соч. – С. 89.

[17] См. Четыркин Е.М. Указ. соч. – С. 4–13.

[18] См.: Указ. соч. – С. 154.

|

День сурка |

|

Управлять — значит предвидеть. Используя дополнительные инструменты, этой способности тоже можно научиться |

|

МЕТОД СРЕДНЕЙ СКОЛЬЗЯЩЕЙ Метод средней скользящей обычно применяют для того, чтобы выявить выраженные тенденции и темпы роста в рамках этих тенденций. Этот инструмент построен на предпосылке, что будущее похоже на прошлое, т.е. существующая структура сохранится и в будущем. На практике метод применяется следующим образом. На основе объемов продаж за период, которые обычно очень разбросаны и сами по себе могут отобразить только сезонные колебания, вычисляются средние показатели. Характерное отличие метода скользящей средней в том, что он позволяет постоянно обновлять существующие данные — когда кончается очередной период, вычисляют его средний показатель и отбрасывают показатель первого периода. Таким образом, данные все время обновляются, а количество периодов остается неизменным. Эффективность метода скользящей средней хорошо видна в графическом изображении. Для построения первого графика использованы простые средние фактические показатели, второго — средние скользящие. Так вот, в первом случае видны только сезонные колебания объемов продаж, во втором — динамика, тенденция, уже позволяющая говорить о будущих прогнозах. Применительно к оленям из графика видно, что в ближайшем будущем они падать не будут, т.е. никакие меры для их спасения не нужны. Можно остановиться и на этом этапе, условно продлив кривую, но для получения более точных цифр есть смысл продолжить прогнозирование. Сравнив полученные средние цифры с фактическим объемом продаж (т.е. результат, полученный после скользящего усреднения, делим на исходно известный объем продаж за период и переводим в проценты), найдем показатель отклонений, или сезонных колебаний.

Если продлить эту тенденцию на следующие периоды, а полученные данные умножить на среднее сезонное отклонение в периоде, получим прогнозное значение объемов продаж на будущий период с учетом динамики продаж и сезонности. ПРИЧИННО-СЛЕДСТВЕННЫЙ МЕТОД Этот метод позволяет оценить объем продаж с учетом влияния зависимых факторов. Рассмотрим наиболее наглядный пример. Объемы продаж предприятия, торгующего кондиционерами, напрямую зависят от колебаний температуры воздуха. На основе простых статистических данных (фактический объем продаж за период, на протяжении которого держалась определенная температура) выясняется пропорциональное соотношение зависимого потребления и независимого, т.е. покупателей, которые готовы купить кондиционер зависимо/независимо от погоды. Анализируя множество точек на графике, при помощи регрессивного метода можно построить прямую, точно отражающую заключенную в этом множестве закономерность, или тенденцию, — линию регрессии. Выявление этой связи и позволяет прогнозировать будущие объемы продаж — цифры просто соотносят с прогнозом погоды, предоставляемым Гидрометцентром. Еще раз отметим, что температура — фактор наиболее наглядный. На самом деле в каждом бизнесе существует некий конкретный фактор зависимости, от которого можно отталкиваться. Праздники и сезоны отпусков, модные тенденции, даже состояние экономики на макроуровне (взлет или кризис) — любой из этих элементов может сигнализировать о возможных тенденциях. Погрешность обоих методов можно вычислить. Обычно это делается путем сравнения показателей фактического спроса и прогноза с дальнейшим усреднением всех цифр на один период. МЕТОД ДЕЛФИ Метод Делфи объединяет в себе интуитивные и количественные инструменты. Представим, что перед группой экспертов стоит задача предположить, сколько горошин находится в стеклянной банке. Из предложенных вариантов выбирают максимальный и минимальный. Людям, предложившим их, задают уточняющие вопросы — производят так называемую мозговую атаку, в результате которой эксперты обычно сходятся на одном среднем показателе. Полученный показатель принимается как наиболее точный прогноз. При этом используется строгая процедура обмена мнениями, обеспечивающая по возможности беспристрастность выводов. Все указанные методики можно применять вручную, хотя это существенно повышает вероятность ошибки и увеличивает погрешность. Существуют специальные программные продукты для прогнозирования, например, программный пакет SPSS 10.0, обрабатывающий исходные данные статистическими методами. |

Лет 12 назад российские бизнесмены щеголяли друг перед другом визитками с золотым тиснением. Затем стало шиком разложить перед собой на столе пару-тройку мобильных телефонов. Сейчас в моде – миссия фирмы. Судя по частоте упоминания этого слова на различных бизнес-тусовках, тот, кто не обзавелся собственной миссией, рискует прослыть дремучим провинциалом. Мода модой, но между нами, когда в компании всё в порядке – можно обойтись и без миссии. Всерьез о "корпоративной культуре", "разработке стратегии", "миссии" и т.п. часто начинают говорить накануне аварии – когда становится уж совсем погано... Несколько лет назад я работал в некой фирме. Меня поразила царившая в офисе атмосфера уныния и безразличия к конечному результату. А ведь, по рассказам "старожилов", 4 года назад, когда фирма была создана "назло главному конкуренту" группой молодых бизнесменов (ушедших из конкурирующей компании), их переполнял энтузиазм. "Встать на ноги!", "Стать лучше, известней конкурента!". Заряженные этими лозунгами, сотрудники были готовы работать 24 часа в сутки, довольствуясь небольшим заработком… Прошло время. Фирма худо-бедно существует, но ожидаемого "скачка к вершинам" не произошло… Часть старых сотрудников ушла в другие, более успешные компании, остальные по-прежнему приходят на работу, курят, вспоминают "былые дни"… раскладывают на компьютере 'косынку"… интригуют… Смена директора… Еще одна… Лучше не становится. "Все ясно!" - говорит западно-ориентированный консультант. - "Нужно было, во-первых, провести среди сотрудников тренинг по "сплочению команды". Ну и, разумеется, разработать для данной фирмы МИССИЮ". Это слово такое иностранное. Бить будут… В разных источниках миссией называют: "маяк", путеводную звезду, направление, в котором идет компания; сверхцель бизнеса; философию и предназначение, смысл существования организации, в котором проявляется отличие данной организации от ей подобных. При всем многообразии определений суть примерно одна. Речь явно идет о чем-то нематериальном, идеальном – о девизах, лозунгах и т.п. Мы, вроде бы, только-только перестали посмеиваться по поводу перлов советской идеологии. В чем же дело? Неужели нельзя без девизов? Ловушка успеха На только что описанной ситуации мы можем четко проследить, что фирма в своем развитии проходит несколько этапов. Поначалу, когда фирма только-только стартует, честно говоря, не до философии. Тут главное – выжить, втиснуться между конкурентами, обрести почву под ногами. На этом этапе о миссии задумываются редко, ибо цель естественна, очевидна. Проблемы начинаются, как ни странно, после того как "становление" закончилось, фирма более-менее стабильна и даже успешна. Увы, человек привыкает ко всему. Ежедневное хождение на работу с целью получения предсказуемой суммы денег на протяжении нескольких лет перестает побуждать к "подвигам", к качественной работе. Наступает застой, стагнация, так как уже нет четкого ответа на вопрос: "Зачем?" Кстати, данная проблема актуальна не только для отдельно взятых фирм, и не только для России. Вот иллюстрация: "20 января 1961 года состоялась церемония инаугурации Джона Кеннеди. 35-й президент США был первым президентом-католиком и самым молодым – 43 года – президентом в истории страны. "Мы никогда не будем вести переговоры из страха и никогда не будем страшиться переговоров", – сказал Кеннеди в своей речи при вступлении в должность. Еще одну фразу из этой речи до сих пор часто вспоминают и цитируют: "Не спрашивай, что твоя родина может сделать для тебя, – спроси, что ты можешь сделать для своей родины". Задумавшиеся над этим судьбоносным вопросом сограждане стибрили во время бала по случаю инаугурации 10900 чашек, 6000 пепельниц, 600 салфеток, 200 скатертей, 130 официантских курток, не поддавшееся учету количество ложек и кофейник емкостью 72 стакана. (Дергач О., Быков В., Книга века, М., "Вагриус", 2000 г.). Как говорил в одном из интервью специалист по HЛП М. Гринфельд, "Одна из целей миссии – создание приверженности персонала фирме, создание моральных стимулов работ, разработка наиболее оптимальной системы взаимоотношений внутри коллектива и общей идентификации сотрудников. Одним предложением, сверхидея в том, чтобы сотрудник не делал различия между интересами фирмы и своими". Но, тем не менее, что собой представляет миссия и как создается? Что, где, кому и вообще, какого… Вот что обычно пишут про миссию. В миссии с одной стороны должна описываться область деятельности компании – товары и услуги, рынки сбыта и т.п.; с другой – отражаться ценности и приоритеты руководства и персонала фирмы. Миссия отвечает на вопросы: Какие товары/услуги мы хотим производить? Где и кому мы хотим их продавать? (круг клиентов; географическая ниша – если она есть) Каких ключевых показателей фирма стремится достичь в будущем? Как фирма собирается заботиться о персонале? Чем мы отличаемся от конкурентов? (Компетентность персонала; специальные знания и навыки, позволяющие предложить клиентам лучшие товары и услуги; технологические новинки; низкие цены и т.п.) В текст "для внутреннего пользования" некоторые авторы рекомендуют включить и перечень конкурентных недостатков, на устранение которых необходимо направить основные усилия; и т. д. При этом ответы формулируются не в количественных, а в качественных категориях (т.е., например, не "Выпустить к 2006 году 100 тысяч километров самоклеящейся туалетной бумаги", а "обеспечить каждого жителя планеты нашим высококачественным и недорогим рулоном"). Рекомендуется разработать несколько вариантов миссии – краткий, в виде фразы-"девиза" (миссия Би-Би-Си: "Благодаря BBC народ будет говорить с народом языком мира"), и развернутый, который может занять несколько страниц и отражает все основные характеристики компании. Миссионеры приехали… И вот на фирму прибывает консультант, известный "писатель миссий" (или группа таких писателей). Консультант – за деньги фирмы, естественно – беседует с руководством; знакомится с фирмой, ее особенностями, историей; изучает традиции других передовых фирм данной отрасли; ситуацию на рынке; потребности клиентов. Затем начинается процесс разработки миссии; состав участников этого процесса разными авторами оценивается по-разному. Одна точка зрения заключается в том, что в разработке должен участвовать чуть ли не весь персонал фирмы (вплоть до уборщиц), либо, по крайней мере, все ключевые сотрудники компании, которые отвечают на вопросы, заполняют анкеты и т.п. Из этих сотрудников формируется группа авторов для создания текста. (Конечно, литературную часть документа доверять им не стоит). "Каждое подразделение должно обсудить Первый вариант Миссии фирмы и дополнить его не менее, чем десятью предложениями со своей стороны. /…/ Каждая группа работает в отдельном помещении в течение 20 минут, где пытается ответить на вопросы: Каково основное качество нашего цеха, отдела, магазина? В каком отделе, цехе, магазине мне хотелось бы работать? Какова цель существования нашей организации? /.../ Потом для появления новых идей и дополнений, а также резкого повышения интереса сотрудников проводится игра "Миссия ужасной организации". Для выявления подводных камней в решении этой задачи людям предлагается в форме свободной дискуссии ответить на вопросы: В какой фирме мне не хотелось бы работать? Как выглядит ужасный магазин, отвратительный цех? Как там работают люди? Как относятся друг к другу? Как относятся к клиентам, подчиненным, начальникам?"… (А. Ушаков, "Миссия директора – миссия фирмы"). Затем руководство компании вместе с консультантом отбирают наиболее удачные предложения и доводят текст "до ума". Другие авторы считают, что привлекать к разработке миссии сотрудников среднего и низшего звеньев не рекомендуется. Ну, в самом деле, что "концептуального" может предложить какой-нибудь офис-менеджер, мечтающий только чтобы платили побольше, а работать надо было поменьше? Поэтому миссия разрабатывается в режиме "мозгового штурма" топ менеджментом под руководством консультанта. И уже потом до рядовых сотрудников доводится информация о том, что "мы будем жить теперь по миссии". Если ты такой умный, покажи нам твою миссию С собственными примерами у консультантов, судя по публикациям, беда. Вот показательный диалог: Журналист – Какие примеры миссий Вы можете привести? Консультант по HЛП – К сожалению, об этом я говорить не могу. Во-первых, это эксклюзивное право заказчика, а во-вторых, технология создания миссии – ноу-хау. Я мог бы привести метафору, но, вырванная из контекста она ничего не скажет. Точно так же, как амулет, вырванный из шаманской культуры, покажется стороннему человеку просто камнем. Энэлпист, как водится, "шаманит". Но в самом деле в публикациях фигурируют в основном примеры из западной практики (например, миссия XEROX – "Распространение знаний с помощью документов"). А там, где приводятся российские варианты, наблюдается интересная тенденция: тексты миссий уж больно похожи друг на друга. Стиль – бравурно-восторженный, эдакий "соцреализм", много слов о "совместной работе и жизни для всеобщего блага". Такое впечатление, что в тексты миссий "на всякий случай" включают всё позитивное, что можно было бы пожелать фирме. Просмотрев некоторое количество этих самых миссий, можно даже попробовать сделать стандартный бланк-заговотовку, оставив в ней пустые места для самостоятельного заполнения, что-нибудь вот такое:

"Мы производим высококачественные (впишите название товаров/услуг), что достигается за счет использования самых передовых технологий, последних достижений научной и инженерной мысли. Мы стремимся к тому, чтобы стать лидером на рынке (вписать название рынка), предоставляя нашим клиентам широкий спектр услуг, дающих уверенность и обеспечивающих комфорт, по доступным ценам. Мы стремимся помогать людям решать проблемы в области (…), получать радость от (…). Мы стремимся сплотить все подразделения компании в единую команду, в которой высоко ценятся квалификация, компетентность, ответственность и беззаветная преданность родной компании. Наша компания – надежный партнер, который вызывает восхищение не только у наших клиентов и партнеров, но и у конкурентов. Мы гордимся нашими успехами…и так далее. Посмеялись – и хватит А теперь серьезно. Нам кажется, что стоит разделять: а) То, что приятно декларировать ("Наша цель – коммунизм!"); b) То, во что реально верят сотрудники фирмы и чем действительно руководствуются. Лучший тест на то, есть ли у фирмы миссия на самом деле или это лишь "сны" руководства – ответ на вопрос: как ДЕЙСТВИТЕЛЬНО поступают сотрудники фирмы в сложных, проблемных ситуациях? Представим себе магазин, начертавший на своем гербе миссию в стиле: "Клиент – это наше всё". Теперь представим себе, что один из продавцов магазина обсчитывает клиента, а второй замечает это. Как он поступит: сделает замечание и немедленно сообщит начальству (в соответствии с миссией)? вместе с продавцом посмеется над клиентом-"лохом"? охотно согласится на предложение продавца разделить "навар" пополам? Увы, первый вариант – это скорее исключение. Но обратите внимание, как много понаписано по поводу разработки миссии, и как мало и смутно – по поводу ее внедрения в головы персонала (мы не рассматриваем легенды из книжек для старшеклассников, например, о некоей западной компании, внедрявшей миссию путем нанесения ее текста на кофейные стаканы, которые потом дарили всем сотрудникам). Обычно же готовый продукт попадает в папку на стол к руководителю, на сайт в Интернете, в рекламные проспекты и после этого о нем никто больше не вспоминает. Сотрудник спит, миссия на сайте висит Да, сочинять лозунги (за счет заказчика) легко и приятно! А решать сложные организационные задачи – это значит напрягаться. Вероятно, зачастую поиск "миссии" – это подмена решения реальных проблем фирмы приятной, несложной деятельностью. В начале статьи мы уже говорили, что существует несколько этапов развития организации: старт; интенсивное развитие; стагнация, застой (при неправильном лечении третий этап становится последним). На первом этапе, у "первопроходцев", миссия часто находится сама собой. Думается, первые христиане, первые большевики, первые компьютерщики, первые советские подпольные бизнесмены не испытывали проблем, связанных с "нематериальной мотивацией". А вот на третьем… Нам неизвестны примеры "третьеэтапных" фирм, имеющих реальную, а не выдуманную миссию. Возможно, это не так уж плохо. "…Вдохновляющая путеводная роскошь под названием "миссия" – не для всех фирм. Действительно, трудно представить миссию у магазинчика, торгующего продуктами, по словам его владельца, "не хуже других"... Истинная миссия, похоже, возможна только у первопроходцев. И этот вывод оптимистичен. Ибо именно творцы движут наше сообщество вперед". (Викентьев И.Л., Трудная необходимость миссии фирмы, www.triz-ri.ru ) Но как же быть "магазинчику, торгующему продуктами"? Как быть фирме из примера в начале статьи, которую "первопроходцем" никак не назовешь? С чего, если не с миссии, начать разработку корпоративной культуры? Возможно, некоторые читатели уже догадались, что речь идет о так называемых "фирменных стандартах". Об этом поговорим в следующей статье. Источник: Александр Соколов

|

Ситуация на рынке пластиковых окон в МАЕ На сайте маркетингового центра О.К.Н.А. Маркетинг вы можете ознакомиться со среднерыночной ценой на пластиковые окна по Москве за МАЙ 2005 г. Данные представленные на сайте, основаны на результатах ежемесячных мониторингов, которые проводит маркетинговый центр О.К.Н.А. Маркетинг. Данные мониторинга «оконных» компаний показали, что по сравнению с АПРЕЛЕМ, в МАЕ среднерыночная цена на пластиковые окна снизилась ~ 5%. Статистика по ценам, которую ежемесячно ведет О.К.Н.А. Маркетинг, показывает, что цены на рынке меняются из месяца в месяц, как в сторону увеличения, так и уменьшения. Это говорит о том, что большое количество компаний стараются вести «борьбу» за клиента с помощью цен и реагируют на незначительные изменения цен мгновенно. Однако не стоит забывать, что спрос на пластиковые окна неэластичен по цене, т.е. мало чувствителен к изменению цены. Компании, которые изначально делают ставку на профессиональные продажи и обслуживание клиентов, продают окна по ценам значительно выше среднерыночных и не испытывают дефицита в клиентах, при этом зарабатывая дополнительную прибыль. С более подробной информацией о ситуации на рынке пластиковых окон Вы можете ознакомиться в мониторинге, подготовленным маркетинговым центром О.К.Н.А. Маркетинг. |

|

Архив новостей |

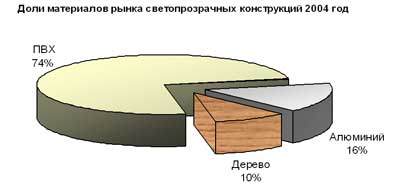

Ситуация на рынке окон Новый век в кругу специалистов в шутку называют "веком стекла". За три последних десятилетия весь мир успел привыкнуть к такому удобству, как окно с вмонтированным стеклопакетом. Именно за это время отмечен бурный рост их производства. Современные технологии позволяют изготавливать окна из ПВХ, алюминия, дерева, а также комбинировать дерево, алюминий и пластик. Такие конструкции отличаются прекрасными эксплуатационными характеристиками и современным дизайном. Нельзя не согласиться с тем, что именно качественные окна сегодня в основном определяют комфортность квартиры или дома. Преимущества "новых" окон, по сравнению со старыми моделями, давно и всем очевидны. И если еще 7-8 лет назад в нашей стране можно было услышать нелестные отзывы о новых профилях (алюминиевый профиль, дескать, холодный, а ПВХ вреден для здоровья), то сегодня уже никто не ставит под сомнение целесообразность их применения, практичность и эстетичность. Они заняли свою, довольно прочную нишу на отечественном рынке, которая успешно развивается по своим законам. О тенденции ускоренного развития рынка профильных систем с стеклопакетами свидетельствует то, что за последнее время значительно возросло число производителей этих изделий. Это, в свою очередь, приводит к увеличению конкуренции и, как следствие, к снижению цен на товар. ПВХ профили На сегодняшний день поливинилхлорид относится к наиболее популярным строительным материалам. Общий объем российского рынка в 2003 г., по оценкам экспертов, составил около 180 млн. долларов, в 2004 - 2005 г.г. прогнозируется рост примерно на 20%. Исторически сложилось так, что первые современные пластиковые окна начали производить в Германии и на данный момент немцам принадлежит до 90 процентов российского рынка пластиковых окон (производители - Actual, Aluplast, АRтек, Brugmann, Gealan, KBE, Knipping, Plustek, Rehau, Roplasto, Schuco, Thyssen, Trocal, Veka и другие). Сейчас оконный рынок постепенно стратифицируется, то есть для каждого материала находится свое применение: деревянные окна - из ценных пород дерева в основном для коттеджного строительства. Стоимость их очень велика, поэтому далеко не каждый может себе это позволить. Алюминиевые окна - применяются в строительстве зимних садов, сплошном остеклении фасадов; пластиковые окна - для окон малоэтажных так и высотных домов. Рынок пластиковых окон начал складываться в нашем городе около 10-12 лет назад, когда среди предложенных типов можно было встретить конструкции исключительно импортного производства. В настоящее время оконный рынок представляет собой один самых развитых и динамичных сегментов всего строительного рынка. Рынок металлопластиковых конструкций (ПВХ) в Петербурге за последние годы претерпел значительные изменения: отработаны методы работы с частными и корпоративными клиентами, развиты сети продаж, товар четко позиционирован. Окна ПВХ стали достаточно близки «обывателю». Они воспринимаются как вполне доступный элемент комфортабельного жилья. Зачастую новоселы, получив от застройщика или продавца квартиру с типовыми деревянными окнами, сразу меняют их на пластиковые. Также окна из ПВХ обычно устанавливаются при реконструкции квартир в старом фонде. Если в 1995 году в Петербурге было около 40- 50 фирм – продавцов оконных конструкций, то сейчас крупных и мелких фирм, работающих в данном секторе рынка, насчитывается более 200. Спрос на металлопластиковые окна, по прогнозам экспертов, в этом году будет увеличиваться. Оконщики ожидают роста продаж на 15-20%. При этом фирмы – продавцы очень неохотно говорят о снижении цен, хотя это процесс идет постоянно и его темпы постепенно нарастают. Продавцы окон из ПВХ предлагают три разновидности своего товара: глухие, поворотные (или поворотно-откидные) и комбинированные двустворчатые (одна створка глухая, другая — поворотно-откидная) окна. Глухие окна дешевле поворотных примерно вдвое. И несколько лет назад, когда цена окон была на 50-60% выше, большинству потребителей некуда было деваться, как только «замуровывать» себя. Сейчас, когда цены снизились, а доходы потребителей начали расти, увеличились спрос и, соответственно, продажи поворотно-откидных окон. Глухие окна теперь, как правило, в квартиры не монтируются, а используются только в офисах, магазинах. По словам продавцов, сейчас на долю глухих окон приходится примерно 20% из всех устанавливаемых. И в дальнейшем их удельный вес в продажах будет уменьшаться. По всей видимости, глухие окна будут устанавливать только в магазинах. Вряд ли будут увеличиваться и продажи комбинированных окон. Наиболее же удачной оконщики считают поворотно-откидную конструкцию окон. Сегодня такие конструкции обеспечивают фирмам – продавцам примерно 40% продаж, и, по их прогнозам, спрос на такие окна будет только расти. В продажах товара можно проследить ярко выраженную сезонность: сезон наилучших продаж – лето и «мертвый» сезон – зима: мало кто из клиентов решается в холод менять окна. Исключение – установка окон в новостройках. Клиенты «оживают» в середине весны, а сезон активных продаж продолжается до середины осени. Санкт – Петербургские фирмы почти не используют такое преимущество профилей, как пластичность. Форму окна можно было бы делать и в виде арок, и в виде полуциркуляров. Но оконщики, за редким исключением, предлагают ПВХ прямоугольник. В условиях жесткой конкуренции они пока что предпочитают бороться за место на рынке с помощью рекламных и ценовых методов, а не разнообразия ассортиментного ряда. И продавцы ПВХ окон, и потребители еще не привыкли к цветному поливинилхлориду. На рынке такой товар предлагают немногие: примерно 80% продаж обеспечивает классическая, стандартная белая продукция и лишь 20% - цветные окна. Соотношение это остается стабильным на протяжении нескольких последних лет. В основном цветными изысками пользуются лишь немногие потребители, которым необходимо, чтобы новенькие окна абсолютно гармонировали с фасадом здания или вписывались в корпоративные цвета. Алюминий Стремительный рост потребления алюминиевого профиля начался с средины 70-х годов. Последние статистические исследования за период 2000-2003 г., показали, что его количество существенно возросло к 2004 г. и, по-видимому, эта тенденция будет сохраняться и в дальнейшем: потребителя привлекает его надежность и эстетичность. Современные архитектурные тенденции «работают» на производителей алюминиевых оконных конструкций и, соответственно, профилей. Алюминий почти не конкурирует с ПВХ и деревянными профилями. Алюминий, как более крепкий, но дорогой материал идет на большие по площади конструкции — витрины, фасадные системы, балконы, тогда как ПВХ и дерево — на окна в жилом секторе. В последние несколько лет изменилась структура спроса на алюминиевые конструкции. Если раньше преобладали заказы на небольшие конструкции, то сейчас, по оценкам специалистов 70% алюминиевого профиля расходуется на большие объекты. Эта доля будет расти и в будущем: крупные застекленные фасады или стены требуют больших «окон» — иногда в ширину до 7 метров. А такие нагрузки способен выдержать только алюминиевый профиль. На данный момент популярностью пользуется профиль бельгийских (Reynaers, RC system и Hueck) и немецких (Schuco, Brockelmann) фирм. Это и обусловило новые рыночные тенденции: рост доли алюминиевого профиля западноевропейских производителей и вытеснения отечественным профилем турецкого (из дешевого ценового сегмента). В последнее время на рынке Петербурга также хорошо известна продукция американской фирмы EXCEL, польской METALPLAST и российской АГРИСОВГАЗ. Деревянные окна По данным проведенных исследований, доля рынка деревянных и дерево-алюминиевых окон, по сравнению с другими видами профилей, занимает 30% , а это достойный показатель. Если спрос на профили ПВХ неуклонно растет, деревянные окна соблюдают "классическую стабильность". Такую устойчивость на рынке обуславливают отличные характеристики древесины, а так же требования дизайна и эстетики. Особенно в нашем городе, где реконструкция и восстановление памятников зодчества сопряжены с необходимостью сохранения первозданного вида всех элементов здания. В этой ситуации обойтись без дерева, преображенного с помощью современных технологий в прочную и долговечную конструкцию невозможно. Новые деревянные окна имеют со своими предшественниками только одну общую черту - исходное сырье. В начале 90-х большинство рам производились из цельного дерева. Такие окна реагировали на температурно-влажностные изменения атмосферного воздуха, требовали ежегодного ухода, рассыхались и не соответствовали никаким требованиям европейских норм. Уже к 1998 году их производство упало до 10%. Сейчас подавляющее большинство деревянных окон сделаны из многослойного клееного бруса, обеспечивающего постоянство размеров и долговечность конструкции. На данный момент деревянные окна выпускаются всех модификаций, различных форм и размеров. Такие окна позволяют использовать фурнитуру, при помощи которой возможны любые варианты их открывания: поворотный, откидной, поворотно-откидной и другие. Наиболее употребляемой породой в России является сосна, Для отечественного рынка рамы из наиболее долговечных меранти, дуба ореха и каштана являются редкостью, скорее всего из - за очень высокой цены. Стеклопластик Стеклопластиковые окна - самые молодые из всех типов окон, присутствующих сегодня на рынке, и доля их применения в жилищном и гражданском строительстве пока незначительна. До недавнего времени стеклопластик использовался только в промышленности. На сегодняшний день, он является очень перспективным материалом для производства оконных и дверных блоков. Цены на стеклопластиковые окна, к сожалению достаточно высоки. Сегодня наблюдается тенденция увеличения применения стеклопластиковых окон в жилых домах, что связано, прежде всего, с применением новых технологий, новых способов отделки поверхностей и большими возможностями в области дизайна.

ПЛАСТИКОВЫЕ ОКНА+ ДЕРЕВЯННЫЕ ОКНА= ?

Любой рынок имеет закономерные этапы своего развития. Вначале высокие прибыли и немного игроков, затем все в точности наоборот. Именно это произошло на рынке пластиковых окон. В этих условиях для многих компаний встал вопрос о новых направлениях своего развития. На первый взгляд, кажется, что было бы правильным, работая на рынке пластиковых окон, освоить производство и деревянных окон. Но это только на первый взгляд. При более детальном анализе ситуация не выглядит столь однозначно.

В конце 2004 года Маркетинговый Центр ОКНА Маркетинг провел исследование по рынку деревянных окон. Особое внимание было уделено анализу вопроса о возможном совмещении одной компанией работы на рынках пластиковых и деревянных окон. При значительном обострении конкуренции на рынке пластиковых окон, многие компании рассматривают возможность осуществления новых проектов, которые позволили бы им выйти на более прибыльные рынки. Таким рынком, по отношению к ПВХ-сегменту, являются деревянные окна. Однако, результаты исследования показали, что этот рынок развивается совершенно по другим законам, и совмещение этих продуктов в одной производственной и сбытовой структуре может привести к отрицательным результатам. Тем не менее, нельзя говорить и о том, что одна компания не может одновременно работать в этих сегментах. Это реально, и даже перспективно, однако, подход к бизнесу должен быть построен с учетом специфики сегментов. Тогда появляется возможность добиться очень хороших результатов, что и сделали некоторые компании.