КУРС ЛЕКЦИЙ

По

дисциплине «Экономика организации (предприятия)»

Для

специальности «Финансы и кредит», «Бухучет и аудит»

для

1-го и 2-го образования, III

курс.

Тема 11. Производственное планирование и

составление бизнес-планов.

Планирование - это совокупность приемов и способов

разработки планов.

Система показателей плана включает в

себя:

1)

Количественные показатели – выражаются абсолютными

величинами (объем продукции, объем реализации, численность работающих и т.д.)

2)

Качественные показатели – выражаются относительными

величинами (рост производства; снижение себестоимости и т.п.)

3)

Объемные показатели – абсолютные величины производства

в целом (объем трудовых затрат; объем материальных ресурсов и т.п.)

4)

Удельные показатели – отношение двух или нескольких

взаимосвязанных показателей (затраты

металла на единицу продукции; капвложение на единицу производственной мощности

и т.п.)

План развития предприятия включает

следующие основные разделы (виды планов):

-

план производства промышленной продукции

(производственная программа);

-

план развития науки и техники;

-

план повышения экономической эффективности

производства;

-

план капитального строительства;

-

план материально-технического обеспечения;

-

план по труду и кадрам;

-

план по издержкам производства и реализации продукции;

-

финансовый план;

-

план социального развития коллективов предприятий и

объединений;

-

план мероприятий по охране природы и рациональному

использованию природных ресурсов;

План производства продукции

(производственная программа) обязательно включает: а) задание по производству

продукции в натуральном выражении; б) задание по дальнейшему повышению качества

продукции.

Объем

реализуемой продукции по плану Рп можно определить:

Рп = Тп + Он.п.1 – Он.п.2

Тп

– объем товарной продукции по плану;

Он.п.1;

Он.п.2 – остатки нереализованной продукции на начало и конец

планового периода соответственно.

Технология планирования включает: 1)

определение и обоснование основной цели и вытекающих из нее задач предприятия

(стадия предплановых разработок); 2) оформление поставленной задачи,

установление конкретных показателей и заданий для исполнителей; 3) детализацию

задания по видам и объемам работ, конкретным исполнителям, в том числе по

рабочим местам и срокам исполнения; 4) детальные расчеты затрат и получаемых

результатов по этапам и на весь период планирования; 5) организацию и контроль

исполнения плана.

В практике

предпринимательской деятельности существует необходимость иметь один

планирующий документ, учитывающий в той или иной мере все основные планы. Таким документом является бизнес-план.

Бизнес-план – это план развития бизнеса

на предстоящий период, в котором сформулированы основные экономические

параметры предприятия.

Особенности бизнес-плана:

а) имеют вероятностный характер, различные

варианты делового поведения предприятия.

б) всегда имеет адресата (партнер, инвестор,

руководство и т.д.), т.е. необходимо учитывать интересы того, кому он

адресован.

Содержание и порядок разработки

бизнес-плана:

Бизнес-план не

имеет жесткой структуры и может содержать от 5 до 18 разделов. Обязательными

элементами плана должны быть:

1.

Цели и задачи

предпринимательской сделки.

Определяется

сумма прибыли и обосновывается целесообразность сделки. Кроме того

устанавливаются следующие задачи: социальные, повышение статуса

предпринимателя, специальные задачи предпринимательства (благотворительность).

2.

Обобщенное

резюме, основные параметры и показатели бизнес-плана.

Должны быть

представлены: генеральная цель проекта, краткая характеристика

предпринимательского продукта, конечного результата намечаемого плана и их

отличительные особенности, пути и способы достижения поставленных целей, сроки

осуществления проекта, затраты, связанные с его реализацией, ожидаемая

эффективность и результативность, область использования результатов.

Показатели

обобщенного резюме: общие сводные показатели (объемы производства и реализации

продукции и услуг, выручка, собственные и заемные средства, прибыль,

рентабельность); специальные показатели (качество реализуемых товаров и услуг,

их отличительные свойства, приспособленность к особым вкусам и запросам

потребителя, срок окупаемости вложений, низкая степень риска, гарантированность

получения планируемого результата).

3.

Характеристики

продуктов, товаров, услуг, предоставляемых предпринимателем потребителю.

Характеристики

товара (услуги), прогноз платежеспособного спроса на товар (услугу), в том

числе по группам потребителей и временным периодам; прогноз цен.

4.

Анализ и оценка

конъюнктуры рынка сбыта, спроса, объемов продаж.

Предопределяет

объемы производства и продажи товаров (услуг) по временным периодам реализации

предпринимательского проекта. Описывает способы активизации рынка посредством

маркетинговой и других видов деятельности.

5.

План (программа)

действий и организационные меры.

Программа

предпринимательских действий обычно включает: а) маркетинговые усилия (реклама,

определение рынка сбыта, контакты с потребителем, учет его запросов); б)

осуществление производства продукции (в случае производственного предпринимательства);

в) закупку, хранение, транспортировку, реализацию товаров (в особенности

применительно к коммерческому предпринимательству); г) обслуживание покупателя

в процессе продажи товара и после продажи.

Организационные

меры составляют неотъемлемую часть программы действий и включают: способы

управления реализацией бизнес-плана; организационные структуры управления

проектом; методы координации действий исполнителей, а также меры по

установлению специальных форм оплаты труда, стимулирования, подбора и подготовки

кадров, учета, контроля и др.

6.

Ресурсное

обеспечение сделки.

Содержит

сведения о видах и объемах ресурсов, необходимых для осуществления

предпринимательского проекта, об источниках и способах получения ресурсов.

7.

Эффективность

сделки.

Сводная

характеристика эффективности предпринимательской сделки (прибыль,

рентабельность и др. показатели).

Тема 12. Теория оптимального объема выпуска

продукции. Производственная программа и производственная мощность организации

(предприятия).

Производственная программа (план

производства и реализации продукции) — это комплексное задание по выпуску и

реализации продукции определенного ассортимента и качества в натуральных и

стоимостных показателях, ориентированных на достижение целей организации

(предприятия).

Производственная

программа разрабатывается в следующей

последовательности:

1. Определяются номенклатура и ассортимент

выпускаемой продукции, объем поставок в натуральном выражении согласно

заключенным договорам.

2. На основе объема поставок определяется

объем производства каждого изделия в натуральном выражении.

3. Объем производства по отдельным видам

продукции обосновывается расчетами производственных мощностей.

4. Исходя из натуральных объемов

производства и поставок рассчитываются стоимостные показатели: товарная,

реализованная, валовая и чистая продукция.

5. Составляется график отгрузки продукции

в соответствии со сроками договоров.

6. Производственная программа

распределяется по основным подразделениям предприятия.

План производства и реализации продукции

составляется в натуральном и стоимостном выражениях.

Номенклатура продукции — это перечень

наименований изделий, по которым в дальнейшем будут устанавливаться задания по

производству.

Ассортимент — разновидность этих изделий

по видам, сортам, типам в разрезе номенклатуры.

На основе

планов производства продукции в натуральном выражении определяются объемы продукции в стоимостном выражении по

показателям товарной, валовой, реализованной продукции.

Товарная

продукция является основным показателем производственной программы и служит

базой для расчета валовой, реализованной и чистой продукции.

Товарная продукция представляет собой

стоимость продукции, работ и услуг, предназначенных к отпуску за пределы

основной деятельности предприятия в планируемом периоде.

В объем товарной продукции включаются:

• стоимость произведенных в данном

периоде (сданных на склад) и предназначенных для реализации на сторону (другим

организациям и предприятиям) готовых изделий;

• стоимость работ и услуг промышленного

характера по заказам со стороны;

• стоимость полуфабрикатов собственного

производства и продукции вспомогательных цехов для реализации на сторону;

• стоимость полуфабрикатов и продукции

для поставки своему Капитальному строительству и непромышленным хозяйствам

своего Предприятия;

• стоимость нестандартного оборудования,

приспособлений общего назначения своего производства, зачисляемых в основные

фонды предприятия или реализуемых на сторону;

• стоимость

работ и услуг для непромышленных хозяйств и организаций своего предприятия,

включая работы по капитальному ремонту и модернизации оборудования и

транспортных средств своего предприятия.

Объем товарной

продукции планируется в действующих и сопоставимых ценах. Товарная продукция в

сопоставимых ценах характеризует темпы, пропорции и структуру объема

производства, а в действующих ценах применяется для планирования и анализа

себестоимости продукции.

Реализованная продукция — это продукция,

изготовленная, отгруженная и оплаченная потребителем, сбытовой или торгующей

организацией (посредником).

Объем

реализованной продукции по плану рассчитывается по формуле

где РП — объем

реализованной продукции по плану, руб.;

ТП — объем

товарной продукции по плану, руб.;

Он — остатки

нереализованной продукции на начало планового периода, руб.;

Ок — остатки

нереализованной продукции на конец планового периода, руб.

Объем

реализованной продукции рассчитывается в действующих ценах и используется для

определения полной себестоимости ее и прибыли от реализации.

Таким образом,

товарной называется продукция, подготовленная к передаче в хозяйственный

оборот, а реализованной — продукция, уже находящаяся в хозяйственном обороте.

Валовая продукция — это стоимость всей

продукции, независимо от степени ее готовности, т.е. стоимость общего

результата производственной деятельности предприятия за определенный период.

Валовая

продукция определяется как сумма товарной продукции и разности остатков

незавершенного производства (инструмента, приспособлений) на начало и конец

планируемого периода:

где ВП — объем

валовой продукции по плану, руб.;

ТП — объем

товарной продукции по плану, руб.;

Нн, Нк —

стоимость остатков незавершенного производства на начало и конец планового

периода, руб.

Для всех трех

показателей объема продукции характерно то, что они определяются в ценах,

включающих в себя наряду с вновь созданной стоимостью перенесенную стоимость

средств производства (основных и оборотных фондов). Чем больше материалоемкость

изделий, тем при прочих равных условиях выше его цена и, следовательно, выше

объем производства в стоимостном выражении. С целью устранения этого недостатка

предприятия рассчитывают показатель чистой

продукции.

Чистая продукция — стоимостной

показатель, выражающий вновь созданную коллективом предприятия стоимость. По

стоимости она включает необходимый и прибавочный продукт. Необходимому продукту

в основном соответствует сумма заработной платы с отчислением на социальные

нужды, а прибавочному — сумма прибыли.

Чистая

продукция исчисляется путем вычитания из товарной продукции материальных затрат

и суммы амортизации основных фондов. Расчеты выполняются в текущих и

сопоставимых ценах.

Теория оптимального объема производства

базируется на следующих предпосылках:

а) производство и потребление взаимосвязаны;

б) нельзя

потреблять больше, чем произведено (не считая поставок по импорту).

Вывод:

Производство является некоторым регулятором потребления продукции, товаров,

благ и услуг.

При этом потребление рассматривается по трем

уровням: личное и семейное;

производственное; общественное.

Производственная

программа должна удовлетворять не только потребности покупателей продукции и

потребности рынка, но и соответствовать ресурсам предприятия, учитывать его

объективные возможности. Отсюда встает задача оптимизационного характера. Оптимальной считается такая производственная программа, которая в

наибольшей степени соответствует структуре ресурсов предприятия и обеспечивает

наилучшие результаты его деятельности по принятому критерию.

Показатель, принимаемый в качестве критерия оптимальности производственной

программы, должен достаточно полно отражать эффективность работы предприятия,

иметь количественные значения в расчете на единицу каждого вида выпускаемой

продукции, быть линейно зависимым от динамики объема производства.

Основным ресурсом, определяющим возможности по выпуску продукции, является производственное оборудование.

Поэтому важнейшим этапом разработки производственной программы предприятия

является обоснование планируемых объемов

выпуска продукции производственной мощностью.

Производственная

программа разрабатывается в три этапа. Первый

этап — определение максимально возможного съема продукции с имеющихся

мощностей (площадей) с учетом ликвидации «узких мест» и недостатков в

организации производства. Если полученный объем продукции (услуг) окажется

недостаточным для удовлетворения спроса на нее, то начинается второй этап, в ходе которого

разрабатываются мероприятия по наращиванию производственных мощностей

(площадей) за счет собственных финансовых средств и определяется возможный

дополнительный объем производства продукции. Если и этот объем окажется

недостаточным для удовлетворения спроса на продукцию, то начинается третий этап — разработка плана

технического перевооружения и реконструкции предприятия.

Производственная мощность предприятия

(цеха, участка) — это максимально возможный выпуск продукции в определенных

номенклатуре и ассортименте при наиболее рациональном использовании наличных

орудий труда, с учетом применения прогрессивной технологии, передовых методов

организации производства и труда, обеспечивающих необходимое высокое качество

изготовляемой продукции.

Виды производственных мощностей:

1) входная

мощность — производственная мощность на начало года, показывающая, какими

производственными возможностями располагает предприятие в начале планового

периода;

2) выходная

мощность — производственная мощность на конец года. Она определяется путем

суммирования входной и вводимой мощностей за вычетом выбывающей;

3) проектная

мощность — производственная мощность, предусмотренная проектом

строительства, реконструкции и расширения предприятия;

4) для определения соответствия

производственной программы имеющейся мощности исчисляется среднегодовая производственная мощность, которой предприятие

располагает в среднем за год. Она определяется путем прибавления к мощности на

начало года среднегодового ввода мощности и вычитания среднегодового ее

выбытия:

где Мср г —

среднегодовая мощность предприятия, шт.;

Мн — мощность

на начало года (входная);

Мв — ввод

мощности в течение года;

Мл —

ликвидация (выбытие) мощностей в течение года;

N1 —

количество полных месяцев с момента ввода мощностей в действие до конца года;

N2 —

количество полных месяцев с момента выбытия мощностей до конца года.

В самом общем

виде производственная мощность может быть

выражена формулой:

где М —

производственная мощность (в натуральных единицах измерения);

п — число

единиц ведущего оборудования;

Фр —

действительный (рабочий) фонд времени работы единицы оборудования (в часах);

Нтруд — норма

трудоемкости обработки изделия (в часах),

или

где Нпр —

прогрессивная норма производительности единицы оборудования за час работы (в

натуральных единицах).

Показателями использования производственной

мощности являются: фактический выпуск продукции в натуральном выражении или

стоимостных единицах за определенный период; выпуск продукции на единицу

оборудования на 1 м2

производственной площади в стоимостных единицах; средний процент загрузки

оборудования (отношение количества времени работы оборудования к возможному

времени его работы); коэффициент сменности. Обобщающим показателем служит коэффициент использования производственной

мощности, рассчитываемый отношением

фактического объема выпуска продукции (валовой, товарной) к

среднегодовой производственной мощности:

где Кисп м —

коэффициент использования производственной мощности;

Уф — объем

фактически выпущенной продукции (валовой, товарной), руб.;

Мср г —

среднегодовая производственная мощность, руб.

Прирост объема продукции за счет

улучшения использования производственной мощности можно определить по формуле:

где V —

достигнутый годовой объем выпуска продукции в соответствующих единицах

измерения;

Кисп.м1 -

достигнутый коэффициент использования среднегодовой производственной мощности;

Кисп.м.пр —

проектируемый прогрессивный коэффициент использования среднегодовой мощности с

учетом разработанных организационно-технических мероприятий.

Пути улучшения использования

производственной мощности орг-ции: повышение эффективности использования

производственных мощностей и площадей, сокращение времени простоев, повышение

степени загрузки оборудования в единицу времени, совершенствование орудий труда

и технологии производства, обеспечение оптимизации структуры основных фондов и быстрого

освоения вводимых мощностей.

Тема 13. Издержки производства и

себестоимость продукции; смета и калькуляция затрат.

Издержки - это денежное выражение затрат

производственных факторов, необходимых для осуществления предприятием (фирмой)

своей производственной и реализационной деятельности.

Денежная

оценка факторов производства необходима для получения общего критерия

характеристики факторов производства, поскольку любое предприятие должно

проводить анализ затрат в динамике и сравнивать их уровень с уровнем цен на

продукты.

Себестоимость продукции - один из

важнейших экономических показателей, выражающий в денежной форме все затраты

предприятия, связанные с производством и реализацией продукции.

С развитием

экономических отношений "себестоимость" как экономическая категория

со временем трансформируется в категорию "издержек", поскольку

предприятия, решая вопросы о прибыли, принимают решения на основе

"экономических издержек".

Экономические

издержки - понятие более емкое.

В

себестоимости продукции отражаются стоимость потребляемых в процессе

производства средств и предметов труда (амортизация, стоимость сырья,

материалов, различных видов энергии и т. п.), часть стоимости живого труда

(заработная плата), стоимость покупных изделий и полуфабрикатов,

производственных услуг сторонних организаций.

Цеховая себестоимость отражает затраты

цеха на изготовление выпускаемой продукции. Она включает следующие элементы:

• основные

материалы с учетом возврата отходов;

• заработную

плату основных производственных рабочих с начислением;

• цеховые

расходы, включающие:

а) заработную

плату вспомогательных рабочих, ИТР, служащих, младшего обслуживающего персонала

с начислениями;

6) стоимость

расхода всех видов энергии;

в) стоимость

расхода инструмента;

г) амортизацию

оборудования, зданий и сооружений;

д) ремонт

основных производственных фондов;

• прочие

цеховые расходы принимаются в процентном отношении от величины цеховых

расходов.

Фабрично-заводская себестоимость – это

затраты цеха (цеховая себестоимость) плюс общезаводские расходы, которые

включают расходы по управлению предприятием (заработная плата персонала

заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения

и т. д.). Величина фабрично-заводской себестоимости включает общезаводские

расходы в процентном отношении от цеховой себестоимости.

Полная себестоимость промышленной

продукции складывается из затрат на производство и реализацию продукции, т. е.

это фабрично-заводская себестоимость плюс внепроизводственные расходы

(стоимость тары, приобретенной на стороне, отчисления сбытовым организациям в

соответствии с установленными нормами и договорами). Учитываются и

непроизводственные расколы (потери от брака, недостача и порча материалов и

готовой продукции).

Группировка затрат по элементам

предназначается для разработки сметы затрат на производство всего объема

продукции. Она базируется на участии основных элементов производства (основных

производственных фондов, оборотных средств и рабочей силы) в создании

продукции. Поскольку не все запасы играют одинаковую роль в производственном

процессе, для объективности оценки их дифференцируют на более мелкие

составляющие (сырье, основные и вспомогательные материалы, покупные изделия и

полуфабрикаты и т. д.).

Поэлементная классификация

предусматривает распределение затрат по следующим элементам:

- сырье и

основные материалы за вычетом возвратных отходов, в том числе покупные

комплектующие изделия и полуфабрикаты (с учетом услуг кооперированных

предприятий); вспомогательные материалы (этот элемент отражает стоимость

материалов, которые не образуют основы готового продукта, а используются для

поддержания непрерывности технологического процесса);

• топливо

(затраты на приобретение всех видов топлива как на производственные пели, так и

на общезаводские нужды);

-энергия

(стоимость всех видов покупной энергии: электрической, топливной, пара, сжатого

воздуха и т. п., потребляемой на производственные и различные хозяйственные

цели предприятия, не связанные с основным производством непосредственно);

• заработная

плата (основная и дополнительная заработная плата промышленно-производственного

персонала предприятия вместе с премиями рабочим из фонда заработной платы);

• отчисления

на социальное страхование (осуществляются по установленным нормам);

• амортизация

основного капитала (рассчитывается на основе первоначальной стоимости основных

производственных фондов);

• затраты на

поддержание основных производственных фондов в работоспособном состоянии

(затраты на ремонт);

• прочие затраты (командировки, арендная плата и т. п.).

Группировка затрат по калькуляционным статьям

Такая

группировка отражает состав расходов в зависимости:

• от их

направления, т. е. на производство и обслуживание;

• от места

возникновения, т. е. основное производство или вспомогательные службы.

Группировка

расходов по калькуляционным статьям используется при определении себестоимости

отдельных видов продукции, работ и услуг, а также при оценке степени влияния

отдельных элементов на ее формирование и разработку плана

организационно-технических мероприятий по ее снижению.

В типовой

группировке применяются следующие статьи калькуляции:

• сырье и

материалы;

• покупные

полуфабрикаты, комплектующие изделия и услуги кооперативных предприятий;

• возвратные

отходы (вычитаются);

• топливо и

энергия на технологические пели;

• основная

заработная плата производственных рабочих;

•

дополнительная заработная плата;

• отчисления

на социальное страхование;

• расходы на

подготовку и освоение производства;

• износ

инструмента и приспособлений целевого назначения и прочие специальные расходы;

• расходы на

содержание и эксплуатацию оборудования;

• цеховые

расходы;

• общезаводские

расходы;

• потери от

брака;

• прочие

производственные расходы;

•

внепроизводственные расходы.

Классификация

затрат по калькуляционным статьям позволяет оценить влияние отдельных факторов

на формирование себестоимости единицы продукции и разработать план

организационно-технических мероприятий по снижению себестоимости.

Прямые

и косвенные затраты

Эта

разновидность затрат отражает способ распределения текущих издержек

производства между отдельными видами продукции. Прямые затраты – это расходы строго целевого назначения. Они

включаются в себестоимость единицы продукции методом прямого счета, например

заработная плата основных производственных рабочих, затраты на основные

материалы, топливо и энергию, технологические потребности и т. п.

Косвенные затраты не могут быть отнесены

к выпуску определенного изделия, так как они связаны с работой цеха или

предприятия в целом. Они распределяются между различными изделиями

пропорционально тому или другому условному измерителю, чаще всего

пропорционально заработной плате основных производственных рабочих. Искажающее

влияние на величину косвенных затрат в этом случае оказывает повышение

технического уровня производства. Например, внедрение более производительного

оборудования ведет к экономии заработной платы и увеличению расходов на

содержание и эксплуатацию. В этом случае цеховые расходы могут остаться

неизменными или несколько возрасти. Следовательно, метол расчета косвенных

затрат пропорционально заработной плате основных производственных рабочих не

дает объективной оценки. Широко используется метод сменных ставок, суть

которого заключается в том, что весь парк основного технологического

оборудования группируется по принципу технологической взаимозаменяемости. В

каждой группе выбирается типовой представитель, для которого рассчитывается

нормативная величина расходов на 1 ч работы.

Планирование

себестоимости продукции

Эта процедура

предусматривает возможное снижение себестоимости продукции и обеспечение на

этой основе экономически обоснованного уровня затрат на производство и

максимизацию накоплений.

Планирование себестоимости может быть текущим и перспективным. Перспективный

план разрабатывается на ряд лет. Текущее планирование (на год) предусматривает

уточнение перспективных планов на основе данных плановых смет и калькуляции

затрат.

Предприятия,

выпускающие разнородную продукцию, планируют снижение себестоимости

сравнительной продукции и затраты на 1 руб. товарной продукции. Плановый

уровень затрат на производство рассчитывается в такой последовательности.

Определяют

изменение уровня затрат в планируемом периоде под влиянием ряда факторов и с

учетом результата анализа себестоимости продукции в базисном году. В свою

очередь уровень себестоимости в базисном году отражает текущие затраты на 1

руб. товарной продукции.

Себестоимость

товарной продукции в планируемом году определяется уровнем затрат в базисном

году и запланированным объемом производства товарной продукции в оптовых ценах

предприятия.

Документы планирования себестоимости

продукции: смета (на весь объем производства) или калькуляция (на единицу объема производства).

Методы калькулирования себестоимости продукции:

- прямого

счета;

- нормативный;

-

расчетно-аналитический;

-

параметрический.

Наиболее

простой и наименее точный — метод прямого

счета, когда себестоимость единицы продукции определяется делением общей

суммы издержек на количество изготовленной продукции. Применение данного метода

возможно лишь на предприятиях, производящих однородную продукцию, в связи с чем

метод используется очень ограниченно. Кроме того, он не дает представления о

затратах на отдельные статьи калькуляции.

Нормативный метод калькулирования

себестоимости продукции применяется на предприятиях (в организациях), где четко

организован учет изменений фактических затрат каждого вида ресурсов на единицу

конкретного вида продукции массового производства. Он основан на нормах и

нормативах использования трудовых, материальных и финансовых ресурсов. При этом

нормы и нормативы использования ресурсов должны быть прогрессивными и научно

обоснованными. Их величины необходимо систематически пересматривать.

Наиболее

точный и совершенный метод калькулирования себестоимости продукции — расчетно-аналитический. При этом методе

осуществляется всесторонний анализ состояния производства и возможных изменений

в нем. Изучается, какие факторы и как влияют на себестоимость продукции. В

основу нормативов и норм закладываются технико-экономические и организационные

условия работы в проектируемом периоде.

При

калькулировании однотипных, но разных по качеству изделий применяется параметрический метод. Он заключается в

установлении закономерностей изменения издержек производства в зависимости от

качественных характеристик продукции.

Важнейшими

путями снижения затрат является экономия всех видов ресурсов,

потребляемых в производстве: трудовых и

материальных.

Значительную

долю в структуре издержек производства занимает оплата труда. Поэтому актуальна

задача снижения трудоемкости выпускаемой

продукции, роста производительности труда, сокращения численности

административно-обслуживающего персонала.

Факторы роста производительности труда:

- механизация

и автоматизация производства,

- разработка и

применение прогрессивных, высокопроизводительных технологий,

- замена и модернизация устаревшего

оборудования.

- улучшения

организации производства и труда (подготовка рабочего места, полная его

загрузка, применение передовых методов и приемов труда и др.)

Экономия материальных ресурсов

достигается применением ресурсосберегающих технологических процессов,

повышением требовательности и повсеместное применение входного контроля за

качеством поступающих от поставщиков сырья и материалов, комплектующих изделий

и полуфабрикатов.

Сокращения расходов по амортизации

основных производственных фондов можно достичь путем лучшего использования этих

фондов, максимальной их загрузки.

На зарубежных

фирмах рассматриваются также такие факторы

снижения затрат на производство продукции, как определение и соблюдение

оптимальной величины партии закупаемых материалов, оптимальной величины серии

запускаемой в производство продукции, решение вопроса о том, производить самим

или закупать у других производителей

отдельные компоненты или комплектующие изделия.

При управлении деятельностью по снижению

себестоимости необходимо исходить прежде всего из выявления резервов,

необходимых для этого. Следует различать производственные

и текущие резервы. Производственные

резервы предусматривают создание в производственном плане оптимального

уровня резервов, обеспечивающих надёжное функционирование системы при возможных

сбоях. В условиях рыночных отношений их величина зависит не только от объёма

производства, но и от движения цен на сырьё, возможности быстрого его

приобретения и т.д. Текущие резервы

выявляются на основе сопоставления результатов деятельности с планом и итогами

предыдущего периода. К ним относятся сокращение потерь сырья и рабочего

времени, ликвидация простоев, борьба с нерациональным использованием сырья.

Факторы, определяющие пути снижения

себестоимости по отраслям промышленности:

В отраслях

АПК, где доля сырья и материалов в себестоимости продукции колеблется в

пределах 60-92%, их экономия является главным направлением сокращения себестоимости, важным фактором

повышения эффективности производства. Трудно составить схему путей экономии

материальных ресурсов, общую для всех предприятий и каждого работающего. Всё зависит от

характера производства, от конкретных условий, в которых протекает трудовой

процесс. Например, для консервной промышленности, которая перерабатывает скоропортящееся

сырьё, важно сокращение сроков его хранения, так как это повышает естественную

убыль, связанную с усушкой и порчей, утратой овощами и фруктами витаминов и

других ценных пищевых свойств, что увеличивает расход сырья на единицу

продукции и снижает её выход, а в итоге увеличивается себестоимость продукции.

В хлебопекарной промышленности наибольшие резервы снижения себестоимости

продукции заключаются в уменьшении потерь муки в виде распыла, полуфабрикатов,

сухого вещества при брожении опары, теста за счёт понижения упека на стадии выпечки

хлеба, усушки при остывании хлеба.

В отраслях

пищевой промышленности важное значение имеет экономия упаковочных материалов.

Это особенно характерно для кондитерской и консервной промышленности, где их

доля особенно велика.

Себестоимость

многих продуктов питания в значительной степени зависит от качества получаемого

сырья. Последнее же определяется правильностью соблюдении агротехнических

требований на предприятиях сельского хозяйства и у фермеров. Большую роль

играет организация рационального хранения и перевозок сырья. В её основе лежат

требования по соблюдению не только

сохранности самого сырья, но и его технической ценности. В экономии материалов

важная роль принадлежит переходу на ресурсосберегающую технику и прогрессивную

технологию производства, мало – или безотходные способы обработки.

Для оценки эффективности работы

промышленного предприятия использование только показателя прибыли недостаточно.

Например, два предприятия получают одинаковую прибыль, но имеют различную

стоимость производственных фондов, т.е., основных производственных фондов и

оборотных средств. Более эффективно работает то предприятие, у которого

стоимость производственных фондов меньше. Таким образом, для оценки

эффективности работы промышленного предприятия необходимо сопоставить прибыль и

стоимость производственных фондов, с помощью которых она создана.

Рентабельность – доходность,

прибыльность, показатель экономической эффективности деятельности промышленного

предприятия, который отражает конечные результаты хозяйственной деятельности.

Она рассчитывается как отношение прибыли (ПР) к среднегодовой стоимости

основных производственных фондов (ОПФср.г.) и оборотных средств

(ОС): R = ПР/(ОПФср.г.

+ Оср.г.).

Различают три

вида рентабельности: рентабельность, рассчитанную на основе балансовой, валовой

и чистой прибыли, отнесенной к среднегодовой стоимости производственных фондов.

При

формировании цен на промышленную продукцию может использоваться рентабельность

отдельных изделий, которая рассчитывается как отношение прибыли от реализации

изделия к его себестоимости.

Выводы

1. Издержки производства и реализации

продукции могут изменяться в зависимости от роста или снижения объема

производства, уровня использования материальных, трудовых и финансовых

ресурсов.

2. Для целей планирования, учета и

калькулирования затраты на производство продукции классифицируются по виду

производства, виду продукции, виду расходов, месту возникновения затрат.

3. Затраты, образующие себестоимость

продукции, группируются по следующим экономическим элементам: материальные

затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация

основных фондов, прочие затраты.

4. В зарубежной практике принято

подразделение издержек производства фирмы на постоянные, переменные, валовые и

предельные. Постоянные и переменные издержки вместе составляют валовые издержки

производства.

5. Важнейший путь снижения затрат на

производство продукции — экономия всех видов ресурсов, потребляемых в

производстве — трудовых и материальных.

Тема 14. Ценовая политика организации,

предприятия на различных рынках

Одним из

важнейших рычагов повышения

эффективности производства является цена, которая оказывает непосредственное

воздействие на производство, распределение, обмен и потребление.

Цена – это денежное выражение стоимости;

экономическая категория, позволяющая косвенно измерить величину затраченного на

производство товара общественно необходимого рабочего времени.

В условиях

товарных отношений цена выступает как связующее звено между производителем и

потребителем, т.е. является механизмом обеспечения равновесия спроса и

предложения, а, следовательно, цены и стоимости.

От рынка, на

котором реализуется продукция, зависит политика

цен товаропроизводителя , поэтому при ее формировании следует

учитывать:

¨

тип рынка, устанавливаемый исходя из

конкурентоспособности товара, так как стратегия ценообразования в значительной

степени обусловлена позицией товара на рынке (рынок совершенной конкуренции, рынок монопольной конкуренции, рынок

олигополии, рынок чистой монополии);

¨

обратно пропорциональную зависимость цены от

спроса. На основе цены товаропроизводитель сможет определить величину выручки;

¨

конечный результат хозяйственной деятельности

промышленного предприятия – прибыль. В связи с тем, что прибыль зависит от

текущих издержек производства, текущие издержки должны быть рассчитаны с

незначительной долей погрешности, так как чем меньше текущие издержки

производства, тем больше прибыль и, наоборот, при росте издержек прибыль

сокращается;

¨

конкурентоспособность товара. При сопоставлении технико-экономических

показателей, характеризующих уровень конкурентоспособности товара, можно

установить интервалы цен.

Особенности рынков сбыта:

1.

рынок совершенной конкуренции:

- продукция

стандартизована;

- контроль за

ценой со стороны рыночных субъектов отсутствует;

- условия

вступления на рынок очень легкие;

- неценовая

конкуренция отсутствует, роль маркетинговых исследований минимальна.

2. рынок

монопольной конкуренции:

-

дифференциация выпускаемой продукции;

- контроль над

ценой возможен, но в довольно узких рамках;

- условия

выхода на рынок сравнительно легкие;

- неценовая

конкуренция проявляется в виде рекламы, использования торговых знаков, товарных

марок, личной продажи.

3. рынок

олигополии:

- производимая

продукция может быть стандартизованной или дифференцированной;

- контроль над

ценой на рынке ограничивается взаимной зависимостью производителей-продавцов,

однако может быть значительным при тайном сговоре;

- выход на

рынок новых производителей существенно затруднен из-за барьеров со стороны

мощных по конкурентоспособности предприятий-олигархов;

- методы

неценовой конкуренции и маркетинговые стратегии широко применяются, особенно

при дифференцированном продукте.

4. рынок

чистой монополии:

- монополисты

как правило производят уникальный тип продукта;

- максимальный

контроль над ценой на рынке ограничен антимонопольным законодательством;

- выход на

рынок предприятий, производящих аналогичную продукцию, невозможен;

- рекламная

деятельность ведется в основном в области связей предприятия с общественностью;

-

маркетинговые мероприятия ведутся в направлении анализа эластичности спроса на

производимую продукцию.

При формировании оптовых цен на промышленную

продукцию используются текущие издержки производства (себестоимость),

нормативная прибыль, налог на добавленную стоимость. Следует отметить, что

текущие издержки производства являются основополагающими при установлении цен,

но на этом процедура ценообразования не завершается. Для раскрытия сущности

цены необходимо исследовать взаимосвязь затрат и потребительной стоимости, так

как именно потребительная стоимость предопределяет верхнюю границу цены. Потребитель товара не

будет платить более высокую цену за одно

и то же количество приобретенных потребительных стоимостей несмотря на

то, что затраты на их производство возросли.

Каждый

производитель, естественно, стремиться к снижению текущих издержек производства на изготовление того же

количества потребительных стоимостей или их увеличению при тех же затратах, что

позволит ему приобретать большее количество промышленных товаров других

наименований в расчете на единицу затрат.

Оптовая цена предприятия – это цена, при

которой обеспечиваются возмещение

текущих затрат производства и получение прибыли. На основании этой цены определяют выручку от реализации продукции

как произведение цены на количество реализованного товара.

Разница между

оптовой ценой предприятия и себестоимостью продукции отражает прибыль, которая

определяется на единицу продукции и на годовой объем производства. Оптовая цена

предприятия определяется по формуле:

Цопт.пред = Сп (1 + Rс),

Где

Сп –

полная себестоимость единицы продукции, руб.;

Rс – уровень

рентабельности, рассчитанный по себестоимости, т.е. прибыль,

полученная от реализации годового объема продукции, приходящаяся на 1 руб.

годовых текущих затрат: Rс

= (ПФсг Rпр)

Сп (здесь Rпр

– уровень рентабельности промышленного предприятия в долях; ПФсг

- среднегодовая стоимость

производственных фондов, т.е. сумма основных производственных фондов и

оборотных средств; Сп – полная себестоимость годового объема

реализованной продукции).

Оптовая цена промышленности формируется

на основе оптовой цены предприятия и дополнительного включения в цену издержек,

прибыли сбытовых организаций и налога на добавленную стоимость:

Цопт.пром

= Цопт.пред + (Цопт.пред – МЗ) НДС + ПРсб + ТЗсб,

Где

МЗ – стоимость

материальных затрат на единицу продукции;

НДС – налог на

добавленную стоимость в размере 20% при реализации по рыночным ценам;

ПРсб;

ТЗсб – прибыль и затраты сбытовых организаций

Государственная розничная цена – цена,

по которой товары народного потребления и некоторые орудия и предметы труда

реализуются через торговую сеть и которая отражает процесс нарастания общественно

необходимых затрат по всем последовательным стадиям производства товара. Она

представляет собой сумму оптовой цены промышленности, издержек торговых

организаций и плановой прибыли:

Цр = Цотп.пром

+ ТЗр + Пр,

где ТЗр;

Пр - текущие издержки и прибыль розничных торговых организаций.

Оптовая или розничная цена устанавливается по договоренности между

производителем и покупателем продукции. Эти цены не регулируются государством и

зависят от соотношения спроса и предложения товаров. Верхняя граница договорной

цены регулируется законом соответствия спроса и предложения, нижняя –

устанавливается по текущим затратам. Цена номинальная (условная)

устанавливается при отсутствии информации о сделках, предложениях продавцов или

потребности потребителей; розничная – на продукцию, реализуемую в личное

потребление небольшими партиями.

В условиях

рыночной экономики товаропроизводители для присвоения потребительского излишка

используют диверсификацию, т. е. дифференцирование цен для различных групп

потребителей. При этом производитель устанавливает максимальную цену для каждой

группы покупателей. Такая цена называется резервированной ценой покупателя.

Резервированная цена, установленная в зависимости от дохода покупателя,

считается идеальной диверсификацией цен.

Диверсификация

цен может устанавливаться в зависимости от количества приобретаемого товара:

для мелких партий и разовых изделий - более высокие цены, а при оптовой покупке

– льготные.

В стратегии

ценообразования наиболее распространена диверсификация цен по времени, которая

сводится к пересмотру цен в различные периоды. На практике диверсификация цен

не находит широкого применения, но товаропроизводитель не упускает случая

использовать эту стратегию ценообразования для получения дополнительной

прибыли.

Тема 15. Качество и конкурентоспособность.

Стандарты и системы качества.

Качество – совокупность свойств

продукции, обуславливающих ее пригодность удовлетворять определенные потребности

в соответствии с ее назначением.

Последствия

недостаточного уровня качества продукции: экономические, социальные,

экологические.

Свойства качества продукции (показатели качества):

-

Показатели назначения -

-

Показатели надежности –

-

Показатели технологичности –

-

Показатели стандартизации и унификации –

-

Эргономические показатели –

-

Эстетические показатели –

-

Показатели транспортабельности –

-

Патентно-правовые показатели –

-

Экологические показатели –

-

Показатели безопасности –

Управление качеством продукции –

действия, осуществляемые при создании и эксплуатации или потреблении продукции,

в целях установления, обеспечения и поддержания необходимого уровня ее качества

Система управления качеством продукции –

организационная структура, четко распределяющая ответственность, процедуры,

процессы и ресурсы, необходимые для управления качеством.

Международный

опыт управления качеством продукции отражен в стандартах ИСО серии 9000.

Система качества включает: а) обеспечение; б) улучшение; в) управление

качеством продукции. В соответствии с этими стандартами жизненный цикл продукции («петля качества») включает 11 этапов:

-

Маркетинг –

-

Проектирование, разработка продукции -

-

Материально-техническое снабжение –

-

Подготовка и разработка производственной продукции-

-

Изготовление –

-

Контроль, проведение испытаний –

-

Упаковка и хранение –

-

Реализация –

-

Монтаж и эксплуатация -

-

Техническое обслуживание –

-

Утилизация –

Стандартизация продукции –

нормотворческая деятельность, которая находит наиболее рациональные нормы, а

затем закрепляет их в нормативных документах типа стандарта, инструкции,

методики требования к разработке продукции.

Главная задача стандартизации – создание

системы нормативно-техническое документации, определяющей требования к

продукции.

Стандартизация

основана на ряде принципов: повторяемость; вариантность; системность;

взаимозаменяемость.

В России

существует Государственная система

стандартизации Российской Федерации (ГСС).

ГСС включает

пять стандартов: ГОСТ Р 1.0-92; ГОСТ Р 1.2-92; ГОСТ Р 1.3-92; ГОСТ Р 1.4-92;

ГОСТ Р 1.5-92. Они определяют основные положения, порядок разработки, порядок

согласования и утверждения; стандарты предприятия, требования к оформлению

стандартов.

Нормативные документы по стандартизации:

-

государственные стандарты РФ (ГОСТ Р)

-

отраслевые стандарты (ОСТ)

-

технические условия (ТУ)

-

стандарты предприятий и объединений (СТП)

-

стандарты научно-технических обществ и общественных объединений (СТО)

В зависимости

от объекта стандартизации стандарты

подразделяются: стандарты основополагающие; стандарты продукции (услуги);

стандарты на процессы; стандарты на методы контроля.

Сертификация продукции – это способ

подтверждения соответствия продукции

заданным требованиям.

Перечни

товаров (работ, услуг) подлежащих

обязательной сертификации, утверждаются Правительством РФ. Система сертификации

состоит из федеральных органов сертификации (более десяти).

Схема сертификации – совокупность и

последовательность отдельных операций по сертификации: испытания; проверка

производства; инспекторский контроль; другие способы доказательства

соотвествия.

Под конкурентоспособностью предприятия

понимается способность предприятия производить конкурентоспособную продукцию за

счет его умения эффективно использовать имеющиеся ресурсы.

Конкурентоспособность предприятия (продукции)

определяется следующими основными факторами:

• Качество продукции и услуг (внутренние

факторы: технические, организационные, экономические,

социально-психологические; внешние факторы);

• Наличие эффективной стратегии

маркетинга и сбыта;

• Уровень квалификации персонала и

менеджмента;

• Технологический уровень производства;

• Налоговая среда, в которой действует

предприятие;

• Доступность источников финансирования.

Таким образом, конкурентоспособность организации

(предприятия) следует определять как систему показателей и выделять

конкретные условия ее функционирования.

Пример системы

показателей (применяемых для оценки конкурентоспособности наиболее комплексным -

матричным методом):

1. Показатели, характеризующие эффективность

производственной деятельности предпрития:

- издержки производства на единицу

продукции в руб.;

- фондоотдача

в стоимостном выражении;

-

рентабельность товара;

-

производительность труда в стоимостном выражении.

2. Показатели финансового положения предприятия:

- коэффициент

автономии, который характеризует независимость предприятия от заемных

источников;

- коэффициент

платежеспособности;

- коэффициент

абсолютной ликвидности;

- коэффициент

оборачиваемости оборотных средств.

3. Показатели эффективности организации сбыта и

продвижения товара:

-

рентабельность продаж;

- коэффициент

затоваренности готовой продукцией;

- коэффициент

загрузки производственной мощности;

-

коэффициентэффективности рекламы и средств стимулирования сбыта.

4. Показатели конкурентоспособности товаров

(продукции):

- качество

товара, оцениваемое методами квалиметрии и определяемое как его способность

удовлетворять потребности в соответствии с назначением;

- цена товара.

Под конкурентоспособностью товара (продукции)

признается совокупность его качественных и стоимостных характеристик, которая

обеспечивает удовлетворение конкретной потребности покупателя и выгодно для

покупателя отличается от аналогичных товаров-конкурентов.

За критерий оценки конкурентоспособности товара

(услуги) принимается соотношение цены и качества. Наиболее конкурентоспособен

товар, имеющий оптимальное соотношение этих характеристик:

где Кт —

показатель конкурентоспособности товара;

К — показатель

качества товара; Ц — показатель цены товара.

Показатели

качества могут измеряться различными способами, например по гарантированному

сроку наработки технически сложного изделия на отказ, износостойкости тканей,

сроку продолжительности действия лекарственного препарата.

Тема 16. Инновационная и инвестиционная

политика предприятия. Подготовка нового производства.

Факторы развития организации:

1. внутренние:

- связанные с

личностью руководителя, а также способностью его команды управлять предприятием

в условиях рынка;

- связанные с

ускорением НТП, с инновационной политикой

предприятия;

- связанные с

совершенствованием организации производства и труда, управлением предприятием;

- связанные с

организационно-правовой формой хозяйствования;

- связанные с

созданием благоприятного социально-психологического климата в коллективе;

- связанные со

спецификой производства и отрасли;

- связанные с

качеством и конкурентоспособностью продукции, с управлением издержками и

ценовой политикой;

- связанные с

амортизационной и инвестиционной

политикой.

2. внешние:

- связанные с

изменением конъюнктуры внутреннего и мирового рынка;

- связанные с

изменением политической обстановки;

- связанные с

инфляционными процессами;

- связанные с

деятельностью государства.

Роль инновационно-инвестиционных факторов.

Инвестиции на

уровне предприятия необходимы для достижения следующих целей:

- увеличения и

расширения сферы деятельности;

- недопущения

чрезмерного морального и физического износа основных производственных фондов;

- снижения

себестоимости производства и реализации продукции;

- повышения

технического уровня производства на основе внедрения новой техники и

технологий;

- улучшения

качества и обеспечения конкурентоспособности продукции;

- повышения

техники безопасности и осуществления природоохранных мероприятий;

- обеспечения

конкурентоспособности предприятия;

- приобретения

ценных бумаг и вложения средств в активы других предприятий;

- приобретения

контрольного пакета акций и др.

В конечном

итоге инновационно-инвестиционные факторы необходимы для обеспечения

нормального функционирования предприятий в будущем, стабильного финансового состояния

и получения максимальной прибыли.

Инновации (нововведения) – это новый

способ удовлетворения потребностей, дающий прирост полезного эффекта, в

результате разработки и освоения производства новых или усовершенствованных

продуктов, технологий и процессов.

Виды инноваций: технологические,

продукт-инновации и процесс-инновации.

Технологические инновации – это

деятельность предприятия, связанная с разработкой и освоением новых

технологических процессов.

Продукт-инновация включает разработку и

внедрение новых или усовершенствованных продуктов.

Процесс-инновация предполагает

разработку и освоение новых или существенно улучшенных производственных

методов, включающих применение нового более современного производственного

оборудования, новых методов организации производственного процесса или их

совокупности.

В зарубежной и

российской практике выделяют три базовые

формы организации инновационного процесса: административно-хозяйственную,

программно-целевую и инициативную. Административно-хозяйственная

форма предполагает наличие научно-производственного центра – крупной или

средней корпорации, объединяющей научные исследования и разработки,

производство и сбыт новой продукции. Программно-целевая

форма предусматривает работу участников программ в своих организациях и

согласование их деятельности из центра управления программой. Инициативная форма состоит в

финансировании деятельности и административной помощи изобретателям –

одиночкам, инициативным группам, а также малым фирмам, создаваемым для

разработки и освоения нововведений.

Основными формами организации

инновационной деятельности в настоящее время являются:

- научные

центры и лаборатории в составе корпоративных структур;

- временные

творческие научные коллективы или центры, которые создаются для решения определенных

крупных и оригинальных научно-технических проблем;

-

государственные научные центры (ГНЦ);

- различные

формы технопарковых структур: научные парки, технологические и

исследовательские парки, инновационные, инновационно-технологические и

бизнес-инновационные центры, инкубаторы бизнеса, технополисы.

Технопарки – это научно-производственные

территориальные комплексы, главная задача которых состоит в формировании

максимально благоприятной среды для развития малых и средних наукоемких

инновационных фирм-клиентов.

Технополисы – это крупные современные

научно-промышленные комплексы, включающие университет или другие высшие учебные

заведения, научно-исследовательские институты, а также жилые районы.

Под венчурной фирмой понимается обычно

коммерческая научно-техническая фирма, занятая разработкой и внедрением новых и

новейших технологий и продукции с неопределенным заранее доходом, т.е. с

рискованным вкладом капитала.

Принимая

решения о капитальных вложениях, предприятие

должно сравнить сумму затраченного физического и интеллектуального капитала

с дополнительной прибылью, которая может быть получена в будущем.

Инвестиции (капитальные вложения) –

финансовые средства, затрачиваемые на строительство новых, реконструкцию и

техническое перевооружение действующих предприятий (производственные

капвложения), на жилищное, коммунальное и культурно-бытовое строительство

(непроизводственные капвложения).

Классификация видов инвестиций:

1.

относительно субъектов инвестирования:

- реальные (капиталообразующие);

- портфельные в нематериальные активы

(долгосрочные ценные бумаги).

2. в

зависимости от роста производственного капитала:

- пассивные;

- активные.

3. в

зависимости от формы собственности инвесторов:

- государственные;

- частные;

- иностранные;

- совместные.

4. с позиции цели

и направленности реальных инвестиций:

- начальные;

- экстенсивные;

- реинвестиции.

5. по

характеру направления инвестиций:

- прямые;

- портфельные.

6. в

зависимости от продолжительности периода инвестирования:

- долгосрочные;

- краткосрочные.

Инвестиционная стратегия предприятия

определяется двумя составляющими: объемом

и характером ресурсов

(производственный и кадровый потенциал, финансовые ресурсы и права промышленной

собственности, доступ к рыночной информации), а также рыночной нишей и конкурентоспособностью

(доля на рынке, доступ к сырью, конкурентное положение на рынках ресурсов).

Капитальные вложения, как основа

инвестиций в развитие производства – это, прежде всего, расходы на

проектно-изыскательские работы и подготовку персонала; строительно-монтажные

работы; закупку технологического оборудования, машин, механизмов, инструментов.

Структура

инвестиций действующего предприятия (по расходу):

-

Реконструкция действующего производства;

-

Техническое перевооружение действующих производств;

-

Расширение действующих предприятий;

-

Поддержание действующих мощностей предприятия

Источники инвестиций:

1)

Внутренние – амортизационные отчисления и

нераспределенная прибыль.

2)

Внешние – займы, выпуск акций, коммерческие кредиты,

прямые иностранные инвестиции.

Эффективность инвестиций может быть

определена несколькими способами:

1)

Путем анализа -

Увп – выпуска акций;

индексов - Ус – производственные затраты;

-

- Уэ –

уровня экономической эффективности,

при этом Уэ

= Увп/Ус;

Если Уэ/Ус

> 1 (т.е. Увп > 1 Ус

< 1 Уэ > 1), тогда

экономическое развитие производства, в основе которого лежит инвестируемый

капитал, интенсивное.

2)

Как соотношение прироста прибыли к инвестициям:

Эпп =

sП/К,

где Эпп – эффективность инвестиций,

sП – прирост прибыли (снижение себестоимости);

К – размер

инвестиций

3) Для вновь

строящихся предприятий, как отношение планируемой прибыли к капитальным

вложениям:

Эп =

Ц – С / К,

Где Ц –

годовой выпуск продукции в ценах предприятия;

С - себестоимость годового выпуска продукции после выпуска

мощностей;

Одновременно с

расчетом экономической эффективности инвестиций определяется срок окупаемости:

Тпп = К /sП Тп

= К / Ц - С

Подготовка нового производства на

предприятии – это комплекс нормативно-технических мероприятий,

регламентирующих конструкторскую, технологическую подготовку производства и

систему подготовки продукции на производство.

Комплекс нормативно-технических мероприятий

включает следующие стадии:

1.

Стадия опытно-конструкторских работ.

2.

Стадия производства технологического оснащения и

нестандартного оборудования.

Уровень

подготовки производства новой продукции

зависит от многих факторов:

технических, экономических, организационных и социальных.

Научно-технический прогресс (НТП) – это

поступательное взаимосвязанное и взаимообусловленное развитие науки и техники,

обусловленное объективными требованиями производства и общества в целом, ростом

и усложнением человеческих потребностей.

НТП – это процесс непрерывного развития

науки, техники, технологии, совершенствования предметов труда, форм и методов

организации производства и труда. Он выступает также как важнейшее средство

решения социально-экономических задач – улучшения условий труда и повышения его

содержательности, охраны окружающей среды, повышения благосостояния народа. НТП

имеет большое значение и для укрепления обороноспособности страны.

НТП в своем развитии проявляется в двух взаимозависимых формах – эволюционной и революционной.

Тема 17. Оценка эффективности хозяйственной

деятельности и состояния баланса.

Анализ эффективности хозяйственной

деятельности предприятия (организации) позволяет исследовать взаимодействие

элементов производительных сил по стадиям производства и реализации продуктов

труда, понять и объективно оценить эффективность работы персонала предприятия

при имеющемся производственном потенциале.

Методы анализа хозяйственной деятельности

– это совокупность приемов, применяемых для обработки информации о работе

предприятия.

Традиционные способы обработки информации

при анализе: сравнение, сводка и группировка, балансовый метод, графический

анализ, табличный метод, методы определения относительных и средних величин,

моделирование и оптимизация.

Экономико-математические методы:

линейного программирования, динамического программирования, математическая

теория игр, матричные методы анализа, теория нечетных множеств, математическая

теория массового обслуживания и др.

Основным

источником информации для оценки финансового состояния предприятия является бухгалтерская отчетность.

Официальными формами годовой бухгалтерской

отчетности являются:

- Ф1

«Бухгалтерский баланс»;

- Ф2 «Отчет о

прибылях и убытках»;

- Ф3 «Отчет об

изменении капитала»;

- Ф4 «Отчет о

движении денежных средств»;

- Ф5

«Приложения к бухгалтерскому балансу»;

- Ф6 «Отчет о

целевом использовании полученных средств».

Бухгалтерский баланс представляет собой

способ экономической группировки и обобщения имущества организации по составу и

размещению, а также по источникам его формирования (собственные и заемные

обязательства), выраженным в денежной оценке.

Различают шесть основных методов финансового анализа:

• горизонтальный (временной) анализ —

сравнение каждой позиции отчетности с предыдущим периодом;

• вертикальный (структурный) анализ —

выявление удельного веса отдельных статей в итоговом показателе, принимаемом за

100%;

• трендовый анализ — сравнение каждой

позиции отчетности с рядом предшествующих периодов и определение тренда, т. е.

основной тенденции динамики показателя, очищенной от случайных влияний и

индивидуальных особенностей отдельных периодов. С помощью тренда формируют

возможные значения показателей в будущем, а следовательно, ведется

перспективный прогнозный анализ; ,

• анализ

относительных показателей (коэффициентов) — расчет соотношений между

отдельными позициями отчетности, определение взаимосвязей показателей;

• сравнительный (пространственный) анализ

— с одной стороны, это анализ показателей отчетности дочерних фирм, структурных

подразделений, с другой — сравнительный анализ с показателями конкурентов,

среднеотраслевыми показателями и т. д.;

• факторный анализ — анализ влияния

отдельных факторов (причин) на результирующий показатель. Причем факторный

анализ может быть как прямым (собственно анализ), когда результирующий

показатель дробят на составные части, так и обратным (синтез), когда его

отдельные элементы соединяются в общий показатель.

Важнейшими задачами анализа финансового

состояния являются:

• определение платежеспособности и

ликвидности организации;

• изучение структуры источников средств

организации;

• анализ показателей оборачиваемости

активов;

• определение доходности организации.

Платежеспособность

и ликвидность.

Платежеспособность организации

определяется ее возможностью и способностью своевременно погашать свои внешние

обязательства. Следовательно, предприятие считается платежеспособным, если

сумма оборотных активов (запасов, денежных средств, дебиторской задолженности и

других активов) больше или равна его внешней задолженности (обязательствам).

Ликвидность организации определяется

наличием у нее ликвидных средств и отражает способность в любой момент

совершать необходимые расходы.

Главная задача

оценки ликвидности баланса — определить величину покрытия обязательств

предприятия его активами, срок превращения которых в денежную форму

(ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Активы в зависимости от скорости

превращения в денежные средства (ликвидности) разделяют на следующие группы:

А1 — наиболее

ликвидные активы. К ним относятся денежные средства организации и краткосрочные

финансовые вложения (стр. 250 + стр. 260).

А2 —

быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 230 +

стр. 240 + стр. 270).

A3 —

медленнореализуемые активы. К ним относятся статьи из раздела II баланса

«Оборотные активы» (стр. 210 + стр. 220).

А4 —

труднореализуемые активы. Это статьи раздела I баланса «Внеоборотные активы»

(стр. 190).

Группировка пассивов происходит по

степени срочности их возврата:

П1 — наиболее

срочные обязательства. К ним относятся статьи по строке «Кредиторская

задолженность» (стр. 620).

П2 —

краткосрочные обязательства. Статьи «Заемные средства» и другие статьи раздела

V баланса «Краткосрочные обязательства» (стр. 610 + стр. 630 + стр. 660).

ПЗ —

долгосрочные обязательства. Долгосрочные кредиты и за¬емные средства (стр.

590).

П4 —

собственный капитал и другие постоянные пассивы. Стр. 490 + стр. 640 + стр.

650.

Условия

абсолютной ликвидности баланса:

Первые три

неравенства означают необходимость соблюдения неизменного правила ликвидности —

превышения активов над обязательствами. Четвертое неравенство требует

превышения или ра¬венства П4 над А4, т.е. величина собственного капитала и

других видов постоянных пассивов должна быть достаточной по стоимости или даже

быть больше стоимости труднореализуемых активов. Это означает, что за счет

собственных средств организации должны быть полностью сформированы внеоборотные

активы и частично (не менее 10%) покрыта потребность в оборотных активах.

Для проведения

анализа и оценки обеспеченности оборотных

активов собственными средствами

по данным баланса рекомендуется рассчитывать следующие показатели на начало и конец периода:

• наличие

собственных оборотных средств

• коэффициент обеспеченности оборотных активов

собственными средствами (нормативное значение этого коэффициента составляет

0,1)

где СК —

собственный капитал (стр. 490);

ВА — внеоборотные

активы (стр. 190);

ОА — оборотные

активы (стр. 290).

Чистый оборотный капитал - это

абсолютный показатель, с помощью которого можно оценить ликвидность

организации, а по его изменению проследить динамику платежеспособности. Чистый

оборотный капитал определяется как разница между всеми оборотными активами и

краткосрочными обязательствами.

Показатели ликвидности:

- коэффициент

текущей ликвидности;

- коэффициент

восстановления платежеспособности;

- коэффициент

срочной ликвидности;

- коэффициент

абсолютной ликвидности.

Коэффициент текущей ликвидности

характеризует общую обеспеченность организации оборотными средствами для

ведения хозяйственной деятельности и своевременного погашения своих срочных

обязательств. Коэффициент текущей ликвидности предусмотрен постановлением

Правительства РФ от 20 мая 1994

г. № 498 «О некоторых мерах по реализации

законодательства о несостоятельности (банкротстве) предприятий» в качестве

одного из основных критериев оценки финансового состояния. Порядок расчета

этого и других важнейших показателей определен «Методическими положениями по

оценке финансового состояния предприятий и установлению неудовлетворительной

структуры баланса» (утверждены Федеральным управлением по делам о

несостоятельности (банкротстве) 12 августа 1994 г.). Коэффициент

текущей ликвидности К рассчитывается как отношение фактической суммы оборотных

активов организации к сумме срочных обязательств по формуле:

где ПA — итог

раздела II актива баланса;

VПI — итог

раздела V пассива баланса.

Этот

коэффициент согласно Методическим положениям должен иметь значение не менее 2,

хотя ряд экономистов считает эту цифру завышенной.

В

постановлении Правительства РФ предусмотрен также показатель восстановления

платежеспособности организации. Период, в течение которого должна быть

восстановлена платежеспособность, установлен один для всех организаций без

отраслевой дифференциации — шесть месяцев. Для расчета этого показателя нужно

знать текущую ликвидность на начало и конец рассматриваемого периода.

Коэффициент восстановления

платежеспособности (Квос) рассчитывается по формуле:

где Кк —

коэффициент текущей ликвидности на конец анализируемого периода;

Т — число

месяцев в анализируемом периоде (12);

Кн —

коэффициент текущей ликвидности на начало периода;

2 —

нормативное значение коэффициента текущей ликвидности.

Если

коэффициент восстановления платежеспособности больше единицы, то организация

платежеспособна в течение ближайши шести месяцев, а если коэффициент меньше

единицы, то считается, что она за это время не в состоянии восстановить

платежеспособность.

Коэффициент срочной ликвидности

определяется как отношение денежных средств, ценных бумаг и дебиторской

задолженности (раздел II актива) к краткосрочным обязательствам (раздел V

пассива баланса). Этот коэффициент показывает, какая часть текущих обязательств

может быть погашена не только за счет наличности, но и за счет ожидаемых

поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Нормальным значением для этого коэффициента считается соотношение 1:1.

Коэффициент абсолютной ликвидности

исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг

(раздел II актива) к краткосрочной задолженности (итог раздела V пассива — стр.

640, 650, 660). Он показывает, какая часть текущей задолженности может быть

погашена на дату составления баланса или на другую конкретную дату. Нормальным

значением для этого коэффициента считается 0,2.

Оценка

состава и структуры источников средств организации

Источниками

формирования имущества любой организации вне зависимости от

организационно-правовых видов и форм собственности служат собственные и заемные

средства.

Показатели оценки структуры источников:

коэффициент независимости, коэффициент финансовой устойчивости, коэффициент

финансирования, коэффициент обеспеченности.

Коэффициент независимости исчисляется по

формуле:

Этот

коэффициент важен как для инвесторов, так и для кредиторов организации,

поскольку характеризует долю средств, вложенных собственниками в общую

стоимость имущества организации.

В большинстве развитых

стран считается, что если этот коэффициент больше или равен 50%, то риск

кредиторов минимален: реализовав половину имущества, сформированного из

собственных средств, организация сможет погасить свои долговые обязательства.

Коэффициент финансовой устойчивости

(стабильности) рассчитывается по формуле:

Этот

коэффициент показывает удельный вес тех источников финансирования, которые

организация может использовать в своей деятельности длительное время.

Поскольку по

данным бухгалтерского баланса анализируемая организация не имела долгосрочных

кредитов, значение коэффициента финансовой устойчивости будет совпадать с

рассчитанным ранее коэффициентом независимости.

Коэффициент финансирования:

Этот

коэффициент показывает, какая часть организации финансируется из собственных

средств, а какая — из заемных. Чем выше этот коэффициент, тем надежнее для

банков и кредиторов финансирование. Если величина коэффициента финансирования

меньше единицы (большая часть имущества организации сформирована из заемных

средств), то это может свидетельствовать об опасности неплатежеспособности и

затруднить возможность получения кредита.

Особое

внимание при оценке структуры источников имущества организации должно быть

уделено способу их размещения в активе. Считается оптимальным, если за счет

собственных источников (собственного капитала) сформированы основные средства и

часть оборотных средств (в странах с рыночной экономикой к собственным

источникам приравниваются и долгосрочные обязательства).

С этой целью

рассчитывается показатель инвестирования

— отношение собственного капитала к основному.

Коэффициент обеспеченности собственными

средствами характеризует наличие у организации собственных оборотных

средств, необходимых для ее финансовой устойчивости. По данному показателю

(0,39 — на начало отчетного года и 0,3 — на конец отчетного года) организация

вполне укладывается в установленный норматив, равный 0,1.

Анализ

оборачиваемости активов

Финансовое

положение организации находится в непосредственной зависимости от того,

насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Оборачиваемость активов. В общем виде скорость оборота активов организации определяется

с помощью формулы:

Оборачиваемость оборотных активов

определяется по формуле:

Источником

информации о величине выручки является Отчет о прибылях и убытках (ф. № 2).

Средняя величина активов по данным

баланса определяется по формуле:

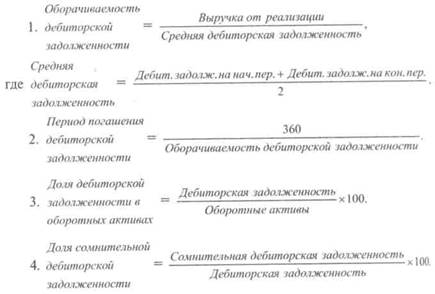

Оборачиваемость дебиторской задолженности.

Поскольку значительный удельный вес в составе оборотных активов занимает дебиторская

задолженность, то требуется анализ ее состояния. Для оценки состояния

дебиторской задолженности используются следующие показатели:

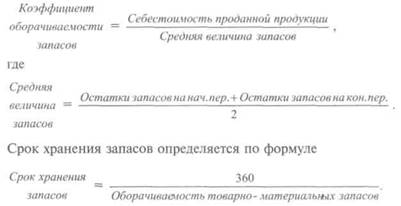

Оборачиваемость запасов товарно-материальных

ценностей. Поскольку производственные запасы учитываются по стоимости их

заготовления (приобретения) то для

расчета коэффициента оборачиваемости запасов используется не выручка от

реализации, а себестоимость проданной продукции. Для оценки скорости оборота запасов используется формула:

Для

нормального хода производства и сбыта продукции запасы должны быть

оптимальными. Наличие меньших по размеру, но более подвижных запасов означает,

что меньшая сумма наличных средств организации находится в запасах. Накопление

запасов является свидетельством спада активности организации по производству и