СОДЕРЖАНИЕ

ВВЕДЕНИЕ........................................................................................................... 4

ГЛАВА 1 - ТЕОРИЯ И МЕТОДОЛОГИЯ

ОПЕРАТИВНОГО УПРАВЛЕНИЯ ЗАТРАТАМИ........................................................................................................ 7

1.1 Затраты на производство. Понятие и сущность.......................................... 7

1.2 Группировка затрат по экономическим элементам.................................. 10

1.3 Методика оценки управления затратами.................................................. 23

ГЛАВА 2 - АНАЛИЗ ОПЕРАТИВНОГО УПРАВЛЕНИЯ ЗАТРАТАМИ ООО "ИНПРО"............................................................................................................. 43

2.1 Общая характеристика предприятия ООО "ИНПРО".............................. 43

2.2 Расчет и оценка затрат............................................................................... 45

2.3 Анализ тенденций эффективности управления оценка затрат.................. 67

2.4 Оборачиваемость оборотных средств предприятия................................. 76

ГЛАВА 3 - РАЗРАБОТКА ОПЕРАТИВНОГО УПРАВЛЕНИЯ ТЕКУЩИМИ ЗАТРАТАМИ ООО

"ИНПРО"........................................................................... 81

3.1 Концепция экономичного управления ООО "ИНПРО"........................... 81

3.2 Политика комплексного оперативного управления текущими

активами и текущими пассивами......................................................................................... 87

3.3 Финансовые мероприятия по повышению эффективности

управления капиталом предприятия...................................................................................................... 97

ЗАКЛЮЧЕНИЕ................................................................................................ 102

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ............................................... 105

ПРИЛОЖЕНИЕ................................................................................................ 108

ВВЕДЕНИЕ

С переходом на рыночные отношения

повышается самостоятельность предприятия, а также их экономическая и юридическая

ответственность. Резко возрастают значение финансовой устойчивости субъектов

хозяйствования, а также повышение их конкурентоспособности. Умение эффективно

хозяйствовать становится условием выживания предприятия в конкурентной борьбе.

Максимизация прибыли и повышение эффективности производства является главной

целью предприятия в рыночных условиях, условиях самоокупаемости и

самофинансирования предприятий. Достижение высоких результатов деятельности

предприятия невозможно без эффективного управления затратами на производство и

реализацию продукции.

В последние годы наблюдается тенденция к

росту издержек производства в связи с удорожанием стоимости сырья, материалов,

топлива, энергии, а также роста расходов на рекламу, представительских расходов

и т.д.

Актуальность

изучаемой проблемы объясняется тем, что текущие затраты – важнейшая

характеристика экономической деятельности предприятия.

Их уровень во многом определяет величину

прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности.

Снижение и оптимизация затрат являются одними из основных направлений

совершенствования экономической деятельности каждого предприятия.

Сущность затрат на производство и

издержек производства не тождественны между собой в теоретическом и практическом

планах, как на уровне общественного производства, так и в микроэкономике в

отечественной и зарубежной практике. С позиций общества издержки на

производство включают полный объем затрат живого и овеществленного труда и

равны стоимости продукта. Затраты на производство отечественных предприятий

состоят из их собственных денежных расходов, а издержки зарубежных фирм

включают нормативную прибыль.

Оно представляет

собой одну из наиболее комплексных управляющих систем, в которой интегрируется

методологические принципы финансового менеджмента, операционного менеджмента,

инновационного менеджмента, бухгалтерского учета, контроллинга, логистики

других специальных областей знаний.

Объектом

исследования дипломного проекта является ООО "ИНПРО".

Предметом

исследования дипломного проекта являются финансовые отношения в процессе

оперативного управления затратами.

Целью дипломного

проекта является разработка эффективного управления затратами на примере ООО

"ИНПРО", реализующая ткани,

канцтовары, бытовую химию и парфюмерию.

Данная цель решается в процессе решения

следующих задач:

-

необходимо

сформулировать понятие и сущность затрат на производство;

-

охарактеризовать

группировку затрат по экономическим элементам;

-

показать методику

оценки управления затратами;

-

рассчитать и оценить затраты;

-

проанализировать

тенденции эффективности управления затрат;

-

охарактеризовать оборачиваемость

оборотных средств предприятия;

-

необходимо

разработать рекомендации по эффективности оперативного управления затратами ООО "ИНПРО".

В первой главе рассмотрена сущность затрат в

экономической литературе, охарактеризована группировка затрат по экономическим

элементам, показана методика оценки управления затрат.

Во второй главе

проанализировано управление текущими затратами на примере ООО

"ИНПРО". Здесь дана его краткая характеристика, расчет и оценка

управления текущими затратами.

В третьей главе разработаны рекомендации по эффективности оперативного управления затратами ООО "ИНПРО".

Дипломный проект

базируется на исследовании методологии и теории по проблемам текущих затрат,

изложенным в работах российских и зарубежных экономистов. В дипломном проекте

используются статистические данные, полученные на основе исследования баланса,

других форм финансовой отчетности, методик, программ по данной проблеме; система

показателей оценки финансово – хозяйственной деятельности по Шеремету А. Д., Савицкая Г. В.,

использование методики Стояновой Е. С., Уткина Э.А. и Поршнева А.

Г., а также законодательные

акты Российской Федерации.

ГЛАВА 1 - ТЕОРИЯ И МЕТОДОЛОГИЯ ОПЕРАТИВНОГО УПРАВЛЕНИЯ ЗАТРАТАМИ

1.1 Затраты на производство. Понятие и сущность

Сущность затрат на производство и

издержек производства не тождественны между собой в теоретическом и

практическом планах, как на уровне общественного производства, так и в микроэкономике

в отечественной и зарубежной практике. С позиций общества издержки на

производство включают полный объем затрат живого и овеществленного труда и

равны стоимости продукта. Затраты на производство отечественных предприятий

состоят из их собственных денежных расходов, а издержки зарубежных фирм

включают нормативную прибыль.

Понятие затрат предприятия существенно

различается в зависимости от их экономического назначения. Четкое разграничение

затрат по их роли в процессе воспроизводства является определяющим моментом в

теории и практической деятельности. В соответствии с ним на всех уровнях

управления осуществляется группировка затрат, формируется себестоимость

продукции, определяются источники финансирования. По воспроизведенному признаку

затраты предприятия подразделяются на три вида:

• затраты на производство и реализацию

продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из

выручки от реализации продукции при посредстве кругооборота оборотного

капитала;

• затраты на расширение и обновление

производства. Как правило, это крупные единовременные вложения средств

капитального характера под новую или модернизированную продукцию. Они расширяют

применяемые факторы производства, увеличивают уставный капитал. Затраты состоят

из капитальных вложений в основные фонды, прироста норматива оборотных средств,

затрат на формирование дополнительной рабочей силы для нового производства. Эти

затраты имеют особые источники финансирования: амортизационный фонд, прибыль,

эмиссия ценных бумаг, кредит и проч.;

• затраты на социально-культурные,

жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с

производством и финансируются из специальных фондов, формируемых в основном из

распределяемой прибыли.

Затраты на производство и реализацию

продукции (работ, услуг) представляют собой расходы предприятия, выраженные в

денежной форме и связанные с использованием в процессе производства сырья и

материалов, комплектующих изделий, топлива, энергии, труда, основных фондов,

нематериальных активов и других затрат некапитального характера. Они включаются

в себестоимость выпускаемой продукции, уровень которой определяет объем

прибыли, рентабельность продукции и капитала, а также другие конечные

показатели финансово-экономической деятельности предприятия.

Наиболее общее понятие издержек

производства фирма зарубежных учебниках определяется как затраты на вводимые

факторы или экономические ресурсы. Все издержки принимаются как альтернативные

(или вмененные), что означает, что стоимость любого ресурса, выбранного для

производства, равна его ценности при наилучшем варианте использования. Это один

из важнейших принципов рыночной экономики.

Различают издержки экономические и

бухгалтерские. Под экономическими издержками понимаются все виды выплат фирмы

поставщикам за используемые ресурсы. Они состоят из двух видов:

-

внешних (явных, или

денежных) и внутренних (неявных, или имплицитных). Внешние издержки

представляют собой денежные платежи поставщикам ресурсов: оплату сырья,

материалов, топлива, заработную плату, начисление износа и т. д. Эта группа

издержек и составляет бухгалтерские издержки, соответствующие затратам наших

отечественных предприятий.

-

внутренние издержки

фирм имеют неявный, имплицитный характер. Они отражают использование в

производстве ресурсов, принадлежащих владельцам фирмы: земли, помещений, их

личного труда, нематериальных активов и т. д., за которые фирма формально не

платит. В обобщенном понимании внутренние издержки представляют собой доход на

собственный дополнительно используемый ресурс (капитал, землю, труд в пределах

нормального процента или ренты, как если бы денежные средства были положены в

банк, земля сдана в аренду и т. д.) и нормальную прибыль (она включает

заработную плату и вознаграждение предпринимателя, как если бы он работал по

найму). Предприниматели в действительности несут эти затраты, но не в явной, не

в денежной форме, что позволяет включать их в экономические издержки. Отсюда:

Экономические

_ Имплицитные = Бухгалтерские

издержки издержки издержки (1)

Понятие «экономические» издержки является

общепринятым;

бухгалтерские — исчисляются на практике:

при подсчете реальной суммы затрат, налогооблагаемой прибыли и т. п.

Затраты на производство и реализацию

продукции (работ, услуг) классифицируются по ряду признаков:

• по роли в процессе производства они

подразделяются на основные и накладные. Основные затраты непосредственно

формируют создаваемый продукт, составляют его физическую основу: сырье, материалы,

полуфабрикаты, заработная плата и т. п. Накладные затраты связаны с

обслуживанием процесса производства: содержание оборудования, цехового и

общезаводского персонала и т. п.;

• по способу включения в себестоимость

продукции затраты делятся на прямые и косвенные. Прямые затраты можно

непосредственно отнести на себестоимость единицы каждого вида изделий: сырье,

энергия технологическая, заработная плата станочников и др. Косвенные затраты

распределяются по отдельным группам продукции пропорционально избранной базе;

• по зависимости затрат от изменения

объема выпуска продукции они подразделяются на постоянные и переменные.

Величина постоянных затрат остается одинаковой при изменении объема

производства (арендная плата, амортизация, содержание зданий и др.). Переменные

расходы, напротив, увеличиваются или уменьшаются под влиянием динамики выпуска

продукции. Эта группировка затрат широко используется в теории зарубежной

микроэкономики;

• по способам учета и группировки затрат

они подразделяются на простые (сырье, материалы, зарплата, износ, энергия и т.

п.) и комплексные, т. е. собираемые в группы либо по функциональной роли в

процессе производства (малоценные и быстроизнашиваемые предметы), либо по месту

осуществления затрат (цеховые расходы, общезаводские расходы и т. п.);

• по срокам использования в производстве

различаются каждодневные, или текущие, затраты и единовременные, разовые

затраты, осуществляемые реже чем один раз в месяц.

1.2 Группировка затрат по экономическим элементам

Затраты, образующие себестоимость, по

экономическому содержанию группируются по следующим элементам: материальные

затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация

основных фондов, прочие затраты. Их структура формируется под влиянием различных

факторов: характера производимой продукции и потребляемых материально-сырьевых

ресурсов, технического уровня производства, форм его организации и размещения,

условий снабжения и сбыта продукции и т. д. В зависимости от преобладающей доли

отдельных элементов затрат различают следующие виды отраслей и производств:

материалоемкие, трудоемкие, фондоемкие, топливо- и энергоемкие и смешанные.

Структура затрат не остается постоянной, она динамична.

Материальные затраты во всех отраслях

народного хозяйства (кроме добывающих) занимают основную долю в себестоимости

продукции. В их состав входят: сырье, основные материалы, покупные

полуфабрикаты, топливо, энергия и др. Сырье и материалы включают в себя

стоимость приобретаемых со стороны ресурсов, которые входят в продукт и

составляют его основу или являются необходимым компонентом. Покупные материалы

и полуфабрикаты, приобретаемые со стороны, подвергаются в дальнейшем

дополнительной обработке или сборке-монтажу. Вспомогательные материалы

добавляются к основным с целью изменения их внешнего вида или других свойств, а

также используются при обслуживании производства (смазочные, обтирочные,

красители, упаковочные и проч.). Топливо (твердое, жидкое, газообразное) и

энергия всех видов (электрическая, тепловая, сжатого воздуха, холода и др.),

приобретаемые со стороны, выделяются особо в составе материальных затрат в

связи с их важным народнохозяйственным значением. В материальные затраты

включаются также расходы на тару, упаковочные материалы, инструмент, запасные

части и др.

Оценка материальных ресурсов, по которой

они включаются в себестоимость продукции, определяется исходя из цены

приобретения (без учета налога на добавленную стоимость), всех надбавок и

комиссионных снабженческим, посредническим и внешнеторговым организациям,

стоимости услуг товарных бирж, таможенных пошлин, а также платы за

транспортировку сторонним организациям. Из расходов на материальные ресурсы

исключается стоимость возвратных отходов — остатков сырья, материалов,

полуфабрикатов, теплоносителей, образующихся в процессе производства, которые

утрачивают (полностью или частично) потребительские качества исходного ресурса

и не могут использоваться по прямому назначению. Возвратные отходы оцениваются

в зависимости от возможного их использования.

Затраты на оплату труда отражают участие

в себестоимости продукции необходимого живого труда. Они включают заработную

плату основного производственного персонала, а также не состоящих в штате

работников, относящихся к основной деятельности. Оплата труда включает:

заработную плату, начисляемую по сдельным расценкам, тарифным ставкам и

должностным окладам в соответствии с системами оплаты труда, принятыми на

предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты;

надбавки и доплаты; премии за производственные результаты; оплату очередных и

дополнительных отпусков; стоимость бесплатно предоставляемых услуг;

единовременные вознаграждения за выслугу лет; надбавки за работу на Крайнем

Севере и по районным коэффициентам и другие расходы. Не включаются в

себестоимость выплаты работникам предприятий, не связанные непосредственно с

оплатой труда, имеющие своим источником средства специальных фондов, целевых

поступлений, фондов профсоюзных организаций и др. (материальная помощь,

надбавки и единовременные пособия ветеранам труда, оплата путевок на лечение и

отдых, дивиденды, выплачиваемые по акциям, компенсации в связи с повышением

цен, оплата проезда к месту работы и проч.).

При планировании, учете и калькулировании

себестоимости работ в РЧЦ затраты рекомендуется группировать по следующим

статьям:

- прямые затраты на

оплату труда работников, непосредственно связанных с выполнением работ по

основной деятельности (затраты на оплату труда) - (ЗП);

- амортизация

основных средств, непосредственно связанных с выполнением работ по основной

деятельности (амортизация основных средств) - (А);

- единый социальный

налог и расходы на другие социальные нужды, по работникам, непосредственно

связанным с выполнением работ по основной деятельности (единый социальный

налог) - (СО);

- прямые

материальные затраты - (ПрМ);

- затраты по

работам, выполняемым сторонними организациями (сторонние организации) - (СтО);

- прочие прямые

затраты - (ПрПЗ);

- накладные расходы

- (HP).

На статью

"затраты на оплату труда" относятся выплаты работникам РЧЦ (Главный

радиочастотный центр), занятым

выполнением работ по основной деятельности, включая стимулирующие и

компенсирующие выплаты, с учетом коэффициента районного регулирования,

установленного законодательством, а также выплаты лицам, не состоящим в штате

РЧЦ, по договорам гражданско-правового характера (в т.ч. по договорам подряда),

относящимся к выполнению этих работ.

В статье

"амортизация основных средств" отражается сумма амортизационных

отчислений, исчисленных одним из способов, установленных действующим

законодательством.

На статью

"единый социальный налог" относятся обязательные отчисления,

предусмотренные Налоговым кодексом Российской Федерации, а также расходы на

добровольное медицинское страхование и пенсионное обеспечение, другие социальные

нужды в пределах норм, предусмотренных действующим налоговым законодательством.

На статью

"прямые материальные затраты" относятся затраты на материалы,

топливо, электроэнергию, запасные части, комплектующие и другие изделия,

спецодежда.

На статью "прочие

прямые затраты" относятся затраты, необходимые для выполнения работ по

основной деятельности, но не относящиеся к ранее перечисленным статьям прямых

затрат.

На статью

"сторонние организации" относятся затраты по оплате работ,

выполняемых сторонними организациями, которые непосредственно связаны с

выполнением конкретной работы и только с ней по соответствующим договорам. По

указанной статье отражаются затраты в договорных ценах.

На статью

"накладные расходы" относятся общехозяйственные расходы РЧЦ, которые

прямо отнести на конкретную работу не представляется возможным. Накладные

расходы в себестоимости работ распределяются в соответствии со спецификой

работы РЧЦ пропорционально объему прямых затрат, непосредственно связанных с

выполнением работ по основной деятельности.

Затраты на

производство продукции (работ, услуг) группируются по элементам и статьям,

формируются по месту возникновения, объектам учета, планирования и

калькулирования себестоимости. Под элементами затрат понимаются затраты,

однородные по своему экономическому содержанию, а под статьями понимаются

затраты, включающие один или несколько элементов.

По характеру

участия в процессе производства затраты делятся на основные и накладные.

Основные затраты непосредственно связаны с производством продукции: они могут

быть прямыми и косвенными, а накладные связаны с обслуживанием подразделений

(бригад, цехов, ферм, арендных коллективов) или организации в целом и

управлением ими. При исчислении себестоимости часть основных затрат можно прямо

отнести на конкретные культуры, виды животных и работ (продуктов). К ним

относятся затраты на оплату труда, стоимость горючего, смазочных материалов,

семян, кормов, подстилки, удобрений, средств защиты растений и животных, другие

расходы, связанные с конкретным объектом калькуляции. Те расходы, которые

невозможно прямо включить в себестоимость определенного вида продукции (затраты

вспомогательных производств, общепроизводственные и общехозяйственные расходы),

распределяются косвенным путем, то есть пропорционально тому или иному

признаку.

Классификация затрат по элементам.

Затраты, образующие

себестоимость продукции (работ, услуг), группируются в соответствии с их

экономическим содержанием по следующим элементам:

-

материальные

затраты;

-

затраты

на оплату труда;

-

отчисление

на социальные нужды;

-

амортизация

основных фондов;

-

прочие

затраты.

1. В элементе

"Материальные затраты" отражаются затраты на предметы труда

(используемые в производстве), на оплату работ и услуг производственного

характера для организаций;

Затраты на производство

всех видов энергии, вырабатываемой самим предприятием, а также на трансформацию

и передачу покупной энергии до мест ее потребления;

запасные части и

материалы для ремонта основных средств, износ инвентаря, инструментов, приборов

и других средств труда, не относимых к основным фондам;

средства защиты

растений и животных, медикаменты и препараты;

прочие материальные

затраты (износ спецодежды, других малоценных и быстроизнашивающихся предметов и

др.);

затраты на сырье и

материалы подсобных промышленных производств;

затраты на работы и

услуги производственного характера, выполняемые сторонними организациями или

производствами, предприятия, не относящимися к основному виду деятельности. К

работам и услугам производственного характера относятся: транспортные работы по

обслуживанию производства, выполняемые транспортом организации, оплата

транспортных услуг сторонних организаций по перевозке грузов внутри организации

с центрального склада в отделения (бригады) и доставка готовой продукции на

склад хранения; оплата работ по химизации почв; оплата работ по борьбе с

вредителями сельскохозяйственных растений; оплата работ по всем видам ремонта

сельскохозяйственной техники сторонними организациями; оплата работ по пахоте,

уборке и другим сельскохозяйственным работам;

плата за услуги по

подаче воды для орошения и другие расходы, оказываемые водохозяйственными

организациями;

плата за воду,

забираемую из водохозяйственных систем.

Потери (гибель)

молодняка и взрослого скота, находившегося на откорме, птицы, зверей, кроликов

и семей пчел, допущенные по вине работников организации, относятся за их счет,

а в результате стихийных бедствий на убытки. В тех случаях, когда виновные в

гибели животных отсутствуют и это подтверждено соответствующими документами,

потери относятся на издержки производства по элементу "Материальные

затраты". К материальным затратам относятся также потери продукции и

материалов в пределах норм естественной убыли при хранении и транспортировке,

стоимость тары и упаковки, полученных от поставщиков материальных ресурсов, за

вычетом стоимости этой тары по цене ее возможного использования.

Материальные

ресурсы, отражаемые по элементу "Материальные затраты", включаются в

себестоимость продукции в следующей оценке (без учета налога на добавленную

стоимость):

а) собственного

производства прошлых лет по стоимости, числящейся на балансе на начало года, а

текущего года - по плановой (фактической) себестоимости. Сельскохозяйственная

продукция собственного производства, используемая для ее переработки на производственных

мощностях подсобных (промышленных) производств организации, включается в

себестоимость получаемой продукции в течение года по фактической себестоимости

или по внутрихозяйственным расчетным ценам, а по той продукции, которую нельзя

прокалькулировать до конца года, - по плановой себестоимости с доведением в

конце года до фактической себестоимости;

б) покупные -

исходя из цен приобретения (включая оплату процентов за приобретение в кредит,

предоставленный поставщиком этих ресурсов), наценок (надбавок), комиссионных

вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям,

стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин,

платы за транспортировку, хранение и доставку, осуществляемые сторонними

организациями.

Затраты, связанные

с доставкой (включая погрузочно-разгрузочные работы) материальных ресурсов,

транспортом и персоналом организации, подлежат включению в соответствующие

элементы затрат на производство (затраты на оплату труда, амортизация основных

фондов, материальные затраты и другие).

2. По элементу

"Затраты на оплату труда" отражают затраты на оплату труда основного

производственного персонала организации, включая премии рабочим и служащим за

производственные результаты, стимулирующие и компенсирующие выплаты, в том

числе компенсации по оплате труда в связи с повышением цен и индексаций доходов

в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые

в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом

отпуске по уходу за ребенком до достижения им определенного законодательством

возраста, а также затраты на оплату труда не состоящих в штате организации

работников, занятых в основной деятельности.

В состав затрат на

оплату труда включаются:

-

выплаты

заработной платы за фактически выполненную работу, исчисленные исходя из

сдельных расценок, тарифных ставок и должностных окладов в соответствии с

принятыми в организации формами и системами оплаты труда;

-

стоимость

продукции, выдаваемой в порядке натуральной оплаты работникам; выплаты

стимулирующего характера по системным положениям: премии (включая стоимость

натуральных премий) за производственные результаты, в том числе вознаграждения

по итогам работы за год (кроме вознаграждений за результаты финансово-хозяйственной

деятельности руководителей государственных предприятий), надбавки к тарифным

ставкам и окладам за профессиональное мастерство, допуск к государственной

тайне и так далее;

-

выплаты

компенсирующего характера, связанные с режимом работы и условиями труда, в том

числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное

время, сверхурочную работу, работу в многосменном режиме, за совмещение

профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо

вредных условиях труда, осуществляемые в соответствии с законодательством

Российской Федерации;

-

стоимость

бесплатно предоставляемых работникам отдельных отраслей в соответствии с

действующим законодательством коммунальных услуг, питания и продуктов, затраты

на оплату предоставляемого работникам организации в соответствии с

установленным законодательством порядком бесплатного жилья (суммы денежной

компенсации за непредоставление бесплатного жилья, коммунальных услуг и

прочее);

-

стоимость

выдаваемых бесплатно в соответствии с действующим законодательством предметов

(включая форменную одежду, обмундирование), остающихся в личном постоянном

пользовании (или сумма льгот в связи с их продажей по пониженным ценам);

-

выплаты,

предусмотренные законодательством Российской Федерации о труде, за

непроработанное на производстве (неявочное) время;

-

оплата

очередных и дополнительных отпусков, компенсация за неиспользованный отпуск,

оплата проезда к месту использования отпуска и обратно, включая оплату провоза

багажа, работников организаций, расположенных в районах Крайнего Севера и

приравненных к ним местностях, оплата льготных часов подростков, оплата

перерывов в работе матерей для кормления ребенка, а также оплата времени,

связанного с происхождением медицинских осмотров; выполнением государственных

обязанностей;

-

выплаты

работникам, высвобождаемым из организаций в связи с их реорганизацией,

сокращением численности работников и штатов;

-

единовременные

вознаграждения за выслугу лет (надбавки за стаж работы по специальности в

данном хозяйстве) в соответствии с действующим законодательством;

-

выплаты,

обусловленные районным регулированием уплаты труда, в том числе: выплаты по

районным коэффициентам и коэффициентам за работу, в пустынях, безводных и

высокогорных местностях, производимые в соответствии с действующим,

законодательством; надбавки к заработной плате, предусмотренные

законодательством за непрерывный стаж работы в районах Крайнего Севера и

приравненных к ним местностях и других районах с тяжелыми

природно-климатическими условиями;

-

оплата

отпуска перед началом работы выпускникам профессионально-технических заведений

и молодым специалистам, окончившим высшее или среднее специальное учебное

заведение;

-

оплата

в соответствии с действующим законодательством учебных отпусков,

предоставляемых рабочим и служащим, успешно обучающимся в вечерних и заочных

высших и средних специальных учебных заведениях, в заочной аспирантуре, в

вечерних (сменных) профессионально-технических учебных заведениях, в вечерних

(сменных) и заочных общеобразовательных заведениях, а также поступающим в

аспирантуру;

-

оплата

за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях,

предусмотренных законодательством;

-

доплаты

в случае временной утраты трудоспособности до фактического заработка,

установленные законодательством;

-

разница

в окладах, выплачиваемая работникам, трудоустроенным с других организаций и

организаций с сохранением в течение определенного срока (в соответствии с

законодательством) размеров должностного оклада по предыдущему месту работы, а

также при временном заместительстве;

-

суммы,

выплачиваемые (при выполнении работ вахтовым методом) в размере тарифной

ставки, оклада за дни в пути от места нахождения организации (пункта сбора) к

месту работы и обратно, предусмотренные графиком работы на вахте, а также за

дни задержки работников в пути по метеорологическим условиям и вине

транспортных организаций;

-

суммы,

начисленные за выполненную работу лицам, привлеченным для работы в организации

согласно специальным договорам с государственными организациями на

предоставление рабочей силы, как выданные непосредственно этим лицам, так и

перечисленные государственными организациями;

-

заработная

плата по основному месту работы рабочим, руководителям и специалистам

организаций во время их обучения с отрывом от работы в системе повышения

квалификации и переподготовки кадров;

-

плата

работникам-донорам крови за дни обследования, сдачи крови и отдыха

предоставляемого после каждого дня сдачи крови;

-

оплата

труда студентов высших учебных заведений и учащихся средних специальных и

профессионально-технических учебных заведений, проходящих производственную

практику на предприятиях, а также оплата труда учащихся общеобразовательных

заведений в период профессиональной ориентации;

-

оплата

труда студентов высших учебных заведений и учащихся средних специальных и

профессионально-технических учебных заведений, работающих в составе

студенческих отрядов;

-

оплата

труда работников, не состоящих в штате предприятия, за выполнение ими работ по

заключенным договорам гражданско-правового характера (включая договор подряда),

если расчеты с работниками за выполненную работу производятся непосредственно

самой организацией. При этом размер средств на оплату труда работников за

выполнение работ (услуг) по договору подряда определяется исходя из сметы на

выполнение этих работ (услуг) и платежных документов;

-

другие

виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты

труда (за исключением расходов по оплате труда, финансируемых за счет прибыли,

остающейся в распоряжении организации, и других целевых поступлений).

3. По элементу

"Отчисления на социальные нужды" отражаются обязательные отчисления

по установленным законодательством нормам органам государственного социального

страхования, пенсионного фонда и медицинского страхования от затрат на оплату

труда работников, включаемых в себестоимость продукции (работ, услуг) по

элементу "Затраты на оплату труда" (кроме тех видов оплаты, на

которые страховые взносы по решению правительства не начисляются).

4. По элементу

"Амортизация основных фондов" отражают сумму амортизационных

отчислений на полное восстановление основных производственных фондов,

исчисленную исходя из их балансовой стоимости и утвержденных в установленном

порядке норм, включая и ускоренную амортизацию их активной части, производимую

в соответствии с законодательством.

Организации,

осуществляющие свою деятельность на условиях аренды, по элементу

"Амортизация основных фондов" отражают амортизационные отчисления на

полное восстановление как по собственным, так и по арендованным основным

фондам.

В этом элементе

затрат отражаются также амортизационные отчисления от стоимости основных фондов

(помещений), предоставляемых бесплатно организациям общественного питания,

обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря,

предоставляемых организациями медицинским учреждениям для создания медпунктов

непосредственно на своей территории.

5. К элементу

"Прочие затраты" в составе себестоимости продукции (работ, услуг)

относятся налоги, сборы, платежи (включая по обязательным видам страхования),

отчисления в страховые фонды (резервы) и другие обязательные отчисления,

производимые в соответствии с установленным законодательством порядком, платежи

за выбросы (сбросы) загрязняющих веществ, вознаграждения за изобретения и

рационализаторские предложения, затраты на оплату процентов по полученным

кредитам и другим заемным средствам работ по сертификации продукции, затраты на

командировки, подъемные, плата сторонним организациям за пожарную и сторожевую

охрану, за подготовку и переподготовку кадров, затраты на организованный набор

работников, на гарантийный ремонт и обслуживание, оплата услуг связи,

вычислительных центров, банков, плата за аренду в случае аренды отдельных

объектов основных производственных фондов (или их отдельных частей),

амортизация по нематериальным активам, затраты прошлых лет, а также другие

затраты, входящие в состав себестоимости продукции (работ, услуг), но не

относящиеся к ранее перечисленным элементам затрат.

Организации,

образующие ремонтный фонд для обеспечения в течение ряда лет равномерного

включения затрат на проведение особо сложных видов ремонта основных

производственных фондов в себестоимость продукции (работ, услуг), в составе

элемента "Прочие затраты" отражают также отчисления в ремонтный фонд,

определяемые исходя из балансовой стоимости основных производственных фондов и

нормативов отчислений, утверждаемых в установленном порядке самими

организациями.

В остальных случаях

затраты на проведение всех видов ремонтов и технических обслуживаний основных

производственных фондов включаются в себестоимость продукции (работ, услуг) по

соответствующим элементам затрат (материальным затратам, затратам на оплату

труда и другим).

Затраты на платежи

по страхованию имущества организаций, а также жизни и здоровья отдельных

категорий работников и затраты, связанные со сбытом (реализацией) продукции

(работ и услуг), могут выделяться из состава элемента "Прочие

затраты" в отдельные элементы.

1.3 Методика оценки управления затратами

В процессе эксплуатации инвестиций, т.е.

в текущей хозяйственной деятельности предприятие испытывает краткосрочные

потребности в денежных средствах: необходимо закупать сырье, оплачивать

топливо, формировать запасы, предоставлять отсрочки платежа покупателям и т. д.

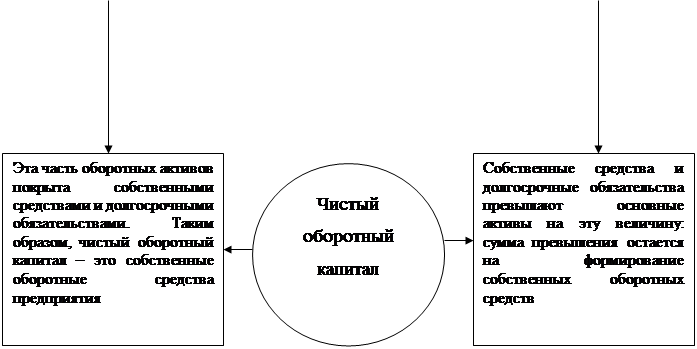

Разница между текущими активами и

текущими пассивами представляет собой ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ. Его

еще называют работающим, рабочим капиталом, а в традиционной терминологии —

собственными оборотными средствами (СОС). Заметим, что чистый оборотный капитал

можно с одинаковым успехом подсчитывать по балансу двумя способами: “снизу” и

“сверху”. Как только Читатель убедится в этом, он сделает вывод, что, производя

эти операции, мы определяем величину оборотных активов предприятия,

формирующихся счет собственных средств и долгосрочных заимствований (рис. 1).

Баланс

|

«Снизу»

|

Фиксированные

(основные) активы

|

Собственные

средства

|

|

|

|

«Сверху»

|

|

Чистый

оборотный капитал = Чистый

оборотный капитал =

Текущие активы

-

|

Денежные

средства

|

Текущие активы

|

Долгосрочные

обязательства

|

Чистый оборотный

капитал = (Собст-венные средства + Долгосрочные обязательства) -

|

|

Текущие

пассивы Текущие

пассивы

|

ТФП

|

Основные

активы

|

|

|

|

Текущие пассивы

|

|

Рис.

1 Расчет чистого оборотного капитала

Оставшуюся же часть оборотных активов,

если она не покрыта денежными средствами, надо финансировать в долг —

кредиторской задолженностью. Не хватает кредиторской задолженности — приходится

брать краткосрочный кредит.

Мы подходим, таким образом, к понятию

текущих финансовых потребностей (ТФП).

Текущие финансовые потребности - это:

• разница между текущими активами (без

денежных средств) и кредиторской задолженностью, или, что то же:

• разница между средствами,

иммобилизованными в запасах сырья, готовой продукции, а также в дебиторской

задолженности, и суммой кредиторской задолженности, или, что то же:

• не покрытая ни собственными средствами,

ни долгосрочный ми кредитами, ни кредиторской задолженностью часть чистых

оборотных активов, или, что то же:

• недостаток собственных оборотных

средств, или, что то же:

• прореха в бюджете предприятия, или, что

то же:

• потребность в краткосрочном кредите.

Учитывая остроту проблемы недостатка СОС,

сконцентрируемся на природе ТФП и способах их регулирования.

СОС

= ПП – ПА = ТА – ТП (2)

где ПП - постоянные пассивы,

ПА - постоянные активы,

ТА - текущие активы,

ТП - текущие пассивы

По величине СОС судят, достаточно ли у

предприятия постоянных ресурсов (собственных средств и долгосрочных

заимствований) для финансирования постоянных активов (основных средств). Или,

иными словами, покрываются ли иммобилизованные активы такими стабильными,

“долгоиграющими”, надежными источниками, каковыми являются собственные средства

предприятия и полученные им долгосрочные кредиты. Если да, то СОС > 0,

потому что постоянные пассивы больше постоянных активов. Если нет, то СОС <

0, потому что постоянные пассивы меньше постоянных активов и предприятие

испытывает недостаток собственных оборотных средств.

Сформированные на первоначальном этапе

активы предприятия требуют постоянного развития. Финансовую основу этого

развития составляет формирование предприятием собственных финансовых ресурсов,

привлекаемых как из внешних, так и внутренних источников. В системе внутренних

источников формирования собственных ресурсов, направляемых на финансирование

развития активов, главная роль принадлежит операционной прибыли.

Основной целью управления формированием

операционной прибыли является выявление основных факторов, определяющих ее

конечный размер в конкретных условиях хозяйственной деятельности предприятия, и

изыскание резервов дальнейшего увеличения ее суммы.

В процессе управления формированием

операционной прибыли на основе системы “Взаимосвязь, издержек, объема

реализации и прибыли” предприятие решает ряд задач:

1. Определим объем реализации продукции,

обеспечивающий безубыточную операционную деятельность в течение короткого

периода.

Стоимостной объем реализации продукции,

обеспечивающий достижение точки безубыточности операционной деятельности

предприятия в коротком периоде, может быть определен по следующим формулам:

СРтб

=  (3)

(3)

СРтб

=  (4)

(4)

где СРтб —стоимостной объем реализации

продукции, обеспечивающий достижение точки безубыточности операционной

деятельности предприятия в коротком периоде;

Ипост — сумма постоянных

операционных издержек (неизменная в рассматриваемом периоде);

Учд—уровень чистого операционного дохода

к объему реализации продукции, %;

Учд= (5)

(5)

где ЧД - чистый

операционный доход;

В - объем реализации продукции;

Уи пер— Уровень переменных операционных

издержек к объему реализации продукции, %;

Уи

пер= (6)

(6)

Умп — Уровень маржинальной операционной

прибыли к объему реализации продукции, %.

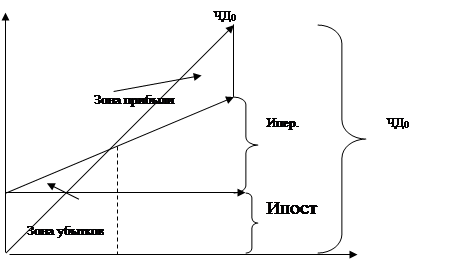

Графически "точка

безубыточности" (или "порог рентабельности") операционной

деятельности предприятия в коротком периоде, в течение которого не меняются

уровень цен на продукцию, уровень переменных издержек и сумма постоянных

издержек, представлена на рис. 2.

Ртб

Рис.

2. График формирования точки безубыточности операционной деятельности

предприятия

Из приведенного графика видно, что для

достижения "точки безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой

объем реализации продукции (Ртб), при котором сумма чистого операционного

дохода (валового операционного дохода за вычетом суммы налоговых платежей из

него) сравняется с суммой издержек — как постоянных, так и переменных. Это

условие может быть выражено следующими равенствами:

ВДо = Ио + НДС

ВДо = Ио + НДС

ТБ:

ТБ:

ЧДо=Ио,

где ТБ—точка безубыточности операционной

деятельности;

ВДо — сумма валового операционного

дохода;

ЧДо —сумма чистого операционного дохода:

И0—совокупная сумма

операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых

платежей, входящих в

цену продукции.

2. Определение объема реализации

продукции, обеспечивающего безубыточную операционную деятельность в длительном

периоде. Операционная деятельность в длительном периоде по сравнению с коротким

периодом претерпевает следующие основные изменения:

а) с ростом объема реализации продукции

периодически возрастают постоянные операционные издержки. Это связано с

увеличением парка используемых машин и оборудования (что приводит к росту

амортизационных отчислений), повышением численности работников аппарата

управления (что приводит к росту расходов на его содержание) и т.п.;

б) с насыщением рынка в результате роста

объема реализации продукции предприятие вынуждено снижать уровень цен, что

приводит к соответствующему уменьшению темпов роста чистого операционного

дохода;

в) за счет более экономного использования

сырья и материалов, роста производительности труда операционного персонала,

укрупнения партий закупаемого сырья и отгружаемой продукции постепенно

снижается уровень переменных операционных издержек на единицу продукции.

Все эти изменения в силу взаимосвязи

рассмотренных факторов с операционной прибылью существенно, влияют на

формирование ее суммы. Это можно проследить по данным графика, представленного

на рис. 3.

Из приведенного графика видно, что в силу

трансформирующихся условий операционной деятельности точка безубыточности

постоянно меняет свое значение, т.е. требует гораздо большего объема реализации

в сравнении с предыдущим периодом (Ртб1

< РТБ2 < РТБ3)-

Соответственно меняется и сумма валовой операционной прибыли, получаемой

предприятием в силу меняющихся условий операционной деятельности на каждом

этапе. Если на первых двух этапах это изменение суммы валовой операционной

прибыли вызывалось в основном ростом суммы постоянных операционных затрат, то

на третьем этапе основное влияние на изменение суммы этой прибыли оказывало

снижение уровня чистого операционного дохода.

Тб3

Тб2

Тб1

Рб1 Рб2 Рб3

Рис. 3 График формирования точки

безубыточности операционной деятельности предприятия за 2003-2004 гг

Каждый этап изменения условий

операционной деятельности предприятия в длительном периоде представляет собой

начало этой деятельности в коротком периоде, окончание которого характеризуется

новым изменением условий. Иными словами, длительный период операционной

деятельности предприятия может быть разложен на ряд коротких ее периодов (с

неизменными условиями), что позволяет использовать при расчетах алгоритмы,

характерные для короткого периода. В связи с этим, последующие задачи

формирования валовой и других видов операционной прибыли с использованием

системы "СVР" будут рассмотрены в рамках

короткого периода операционной деятельности предприятия.

Капитализированная в процессе

осуществления дивидендной политики часть прибыли предприятия вместе со

средствами амортизационного фонда составляют основу внутренних финансовых

ресурсов, направляемых на предстоящее развитие его активов.

Для оценки достаточности этих средств

используется коэффициент самофинансирования развития активов, который

рассчитывается по следующей формуле:

КСФа=

(7)

(7)

где КСФ — коэффициент самофинансирования

развития активов за счет внутренних источников в плановом периоде;

ЧПк — сумма капитализируемой чистой

прибыли;

АОп — сумма амортизационных отчислений в

плановом периоде;

∆А — сумма прироста остаточной

стоимости активов в плановом процессе.

Выше был приведен перечень основных

кредитных условий, подлежащих изучению и оценке в процессе привлечения

банковского кредита. С учетом этих условий определяется стоимость привлечения

банковского кредита. Для расчета этого показателя используется следующая

формула:

СБК

= (8)

(8)

где СБК — стоимость банковского кредита

привлекаемого к формированию активов, %;

ПКб — ставка процента за банковский

кредит, %;

СНП — ставка налога на

прибыль, выраженная десятичной дробью;

ЗПб — уровень расходов по привлечению

банковского кредита к его сумме, выраженный десятичной дробью.

Основными условиями, повышающими

стоимость банковского кредита и снижающими реальный размер используемых

предприятием кредитных средств, являются:

• применение в расчетах кредитного

процента учетной (дисконтной) ставки;

• авансовый платеж суммы процента по

кредиту;

• частичная амортизация суммы основного

долга на протяжении кредитного периода;

• хранение определенной суммы

привлеченных кредитных средств в форме компенсационного остатка денежных

активов.

Эти неблагоприятные для предприятия

условия банковского кредитования должны быть компенсированы ему путем снижения

уровня используемой кредитной ставки по сравнению со среднерыночным ее уровнем

(по аналогичным видам кредитов).

Рассмотрим методику управления

формированием активов на основе товарного (коммерческого) кредита

Товарный (коммерческий) кредит,

предоставляемый предприятиям в форме отстрочки платежа за поставленные им

сырье, материалы или товары, получает все большее распространение в современной

коммерческой и финансовой практике. Для привлекающих его предприятий он имеет

ряд преимуществ в сравнении с другими источниками формирования заемного

капитала, которые заключаются в следующем:

Товарный (коммерческий) кредит является

наиболее маневренной формой финансирования за счет заемного капитала наименее

ликвидной части оборотных активов — производственных запасов

товарно-материальных ценностей.

Он позволяет автоматически сглаживать

сезонную потребность в иных формах привлечения заемных средств, так как большая

часть этой потребности связана с сезонными особенностями формирования запасов

сырья.

Этот вид кредитования не рассматривает

поставленные сырье, материалы и товары как имущественный залог предприятия,

позволяя ему свободно распоряжаться предоставленными в кредит материальными ценностями.

В этом виде кредита заинтерисовано не

только предприятие-заемщик, но и его поставщики, потому что он позволяет им

увеличивать объем реализации продукции и формировать дополнительную прибыль.

Поэтому товарный (коммерческий) кредит в современной хозяйственной практике

предоставляется не только "первоклассным заемщикам", но и

предприятиям, испытывающим определенные финансовые трудности.

Стоимость товарного (коммерческого)

кредита, как правило, значительно ниже стоимости привлекаемого финансового кредита

(во всех его формах).

Привлечение товарного (коммерческого)

кредита позволяет сокращать общий период финансового цикла предприятия, снижая

тем самым потребность в финансовых средствах, используемых для формирования

оборотных активов. Это определяется тем, что этот вид финансовых обязательств

предприятия составляет преимущественную долю его кредиторской задолженности.

Между периодом оборота кредиторской задолженности предприятия по товарным

операциям и периодом его финансового цикла существует обратная зависимость.

Он характеризуется наиболее простым

механизмом оформления в сравнении с другими видами кредита, привлекаемого

предприятием.

Вместе с тем, как кредитный инструмент

товарный (коммерческий) кредит имеет и определенные недостатки, основными из которых

являются:

-

Целевое использование

этого вида кредита носит очень узкий характер — он позволяет удовлетворять

потребность предприятия в заемном капитале только для финансирования

производственных запасов в составе оборотных активов. Прямое участие в других

целевых видах финансирования этот вид кредита участия не принимает.

-

Этот вид кредита носит

очень ограниченный характер во времени. Период его предоставления (не считая

вынужденных форм его пролонгации) ограничивается, как правило, несколькими

месяцами.

-

В сравнении с другими

кредитными инструментами он несет в себе повышенный кредитный риск, так как по

своей сути является необеспеченным видом кредита. Соответственно для

привлекающего этот кредит предприятия он несет в себе дополнительную угрозу

банкротства при ухудшении конъюнктуры рынка реализации его продукции.

Эти преимущества и недостатки товарного

(коммерческого) кредита должны быть учтены предприятием при использовании этого

кредитного инструмента для привлечения необходимых ему заемных средств.

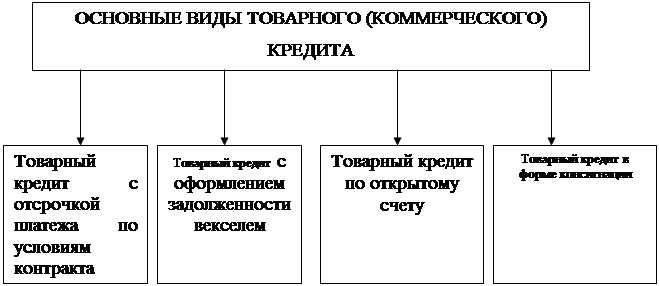

В современной коммерческой и финансовой

практике выделяют несколько основных видов товарного (коммерческого) кредита

(рис. 4).

Товарный кредит с отсрочкой платежа по

условиям контракта - это наиболее распространенный в настоящее время вид

товарного кредита, который оговаривается условиями контракта на поставку

товаров и не требует специальных документов по его оформлению.

Рис.

4 Основные виды товарного (коммерческого) кредита, используемые в современной

хозяйственной практике

Товарный кредит с оформлением

задолженности векселем - это один из наиболее перспективных видов товарного

кредита, получивший значительное распространение в странах с развитой рыночной

экономикой и активно внедряемый в нашу хозяйственную практику. Вексельный

оборот по товарному кредиту обслуживается простыми и переводными векселями.

Вексели по товарному кредиту выдаются по согласованию сторон со следующими

сроками исполнения: а) по предъявлению; б) в определенный срок после

предъявления; в) в определенный срок после составления; г) на определенную

дату.

Товарный кредит по открытому счету

используется в хозяйственных отношениях предприятия с его постоянными

поставщиками при многократных поставках заранее согласованной номенклатуры

продукции мелкими партиями. В этом случае поставщик относит стоимость

отгруженных товаров на дебет счета, открытого предприятию, которое погашает

свою задолженность в обусловленные контрактом сроки (обычно раз в месяц).

Товарный кредит в форме консигнации

представляет собой вид внешнеэкономической комиссионной операции, при которой

поставщик (консигнант) отгружает товары на склад торгового предприятия

(консигнанта) с поручением реализовать его. Расчеты с консигнантом

осуществляются лишь после того, как поставленный товар реализован. Консигнация

рассматривается как один из видов товарного (коммерческого) кредита, который

носит для предприятия самый безопасный в финансовом отношении характер.

Привлекая к использованию заемный капитал

в форме товарного (коммерческого) кредита, предприятие ставит своей основной

целью максимальное удовлетворение потребности в финансировании за этот счет

формируемых производственных запасов сырья и материалов (в торговле — запасов

товаров) и снижение общей стоимости привлечения заемного капитала. Эта цель

определяет содержание политики привлечения товарного (коммерческого) кредита,

разрабатываемой на предприятиях.

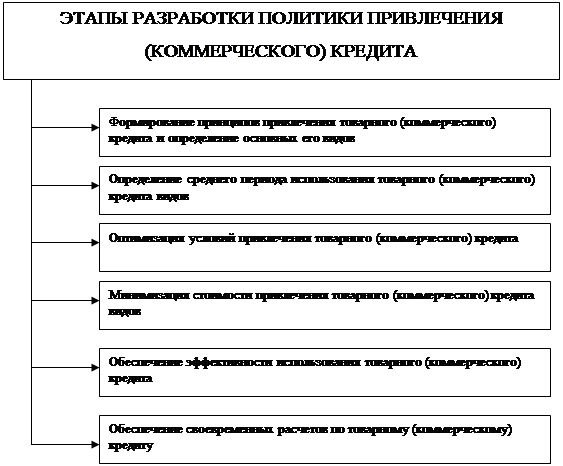

Политика привлечения товарного

(коммерческого) кредита представляет собой часть общей политики привлечения

предприятием заемных средств, заключающаяся в обеспечении максимального

удовлетворения потребности в финансировании формирования его производственных

запасов и снижения общей стоимости привлечения заемного капитала.

Разработка политики привлечения

предприятием товарного (коммерческого) кредита осуществляется по следующим

основным этапам (рис. 5).

1 этап: формирование принципов

привлечения товарного (коммерческого) кредита и определение основных их видов.

Этот кредит носит целевой характер, поэтому потребность в нем определяется с

учетом планируемого объема запасов сырья и материалов (в торговле — запасов

товаров).

2 этап: определение среднего периода

использования товарного (коммерческого) кредита. Для прогнозирования этого

показателя рассчитывается средний период задолженности по коммерческому кредиту

за ряд прошедших периодов.

Рис. 5 Основные этапы разработки политики привлечения

предприятием товарного (коммерческого) кредита

При его расчете используется следующая

формула:

(8)

(8)

—средний период задолженности по товарному (коммерческому)

кредиту, в днях;

—средний период задолженности по товарному (коммерческому)

кредиту, в днях;

CK3 —средняя сумма остатка задолженности

по товарному (коммерческому) кредиту в рассматриваемом периоде;

О0 —однодневный объем

реализации продукции" по себестоимости.

Динамика этого показателя за ряд

предшествующих периодов и его корректировка с учетом разработанных принципов

привлечения товарного (коммерческого) кредита позволяют определить средний срок

использования этого кредита в плановом периоде.

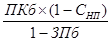

3 этап: оптимизация условий привлечения

товарного (коммерческого) кредита. Процесс такой оптимизации предусматривает

разработку соответствующих мероприятий по расширению сферы кредитных отношений

с постоянными хозяйственными партнерами по товарным операциям; по привлечению

новых партнеров с возможностями широкого использования коммерческого кредита;

по обеспечению увеличения среднего периода использования коммерческого кредита;

по совершенствованию видов кредита в разрезе хозяйственных партнеров и других.

4 этап: минимизация

стоимости привлечения товарного (коммерческого) кредита. Задачей финансовых

менеджеров является минимизация стоимости привлечения каждого коммерческого

кредита. Механизм управления стоимостью товарного (коммерческого) кредита

основан на соотношении показателей размера ценовой скидки при осуществлении

наличного платежа за продукцию (в пределах установленного расчетного срока) и

периода предоставления этого кредита. Этот механизм минимизации стоимости

привлечения товарного (коммерческого) кредита может быть представлен следующей

формулой:

(9)

(9)

где ЦС—размер

ценовой скидки при осуществлении наличного платежа за продукцию, выраженный

десятичной дробью;

ПО—период

предоставления отсрочки платежа в соответствии с условиями товарного

(коммерческого) кредита, в днях.

Из приведенной

формулы можно сделать вывод, что минимизация стоимости товарного

(коммерческого) кредита определяется:

а) размером

ценовой скидки — чем ниже этот размер, тем соответственно ниже (при прочих

равных условиях) будет стоимость привлечения товарного (коммерческого) кредита

на предприятие.

б) периодом

предоставления отсрочки платежа — чем выше этот период, тем соответственно ниже

(при прочих равных условиях) будет стоимость привлечения товарного

(коммерческого) кредита на предприятие.

5 этап:

обеспечение эффективного использования товарного (коммерческого) кредита.

Критерием такой эффективности выступает разница между средним периодом

использования коммерческого кредита и средним периодом обращения запасов

товарно-материальных ценностей, которые он обслуживает. Чем выше положительное

значение этой разницы, тем эффективней использование предприятием коммерческого

кредита.

6 этап:

обеспечение своевременных расчетов по товарному (коммерческому) кредиту. При

превышении среднего периода использования коммерческого кредита над средним

периодом обращения запасов товарно-материальных ценностей финансовые проблемы

обеспечения таких расчетов обычно не возникают. В противном случае для расчетов

должны быть привлечены дополнительные источники денежных активов (по крупным

кредитам в этом случае формируется специальный денежный фонд).

Итак, активы

предприятия представляют собой контролируемые им экономические ресурсы,

сформированные за счет инвестированного в них капитала, характеризующиеся

детерминированной стоимостью, производительностью и способностью генерировать

доход, постоянный оборот, которых в процессе использования связан с факторами

времени, риска и ликвидности).

Процесс формирования активов предприятия строится на основе следующих

принципов: учет ближайших перспектив развития

операционной деятельности и форм ее диверсификации, обеспечения соответствия

объема и структуры формируемых активов объему и структуре производства и сбыта

продукции, обеспечение оптимальности состава активов с позиций эффективности

хозяйственной деятельности, обеспечения условий ускорения оборота активов в процессе их использования и выбор

наиболее прогрессивных видов активов с позиций обеспечения роста рыночной

стоимости предприятия.

ГЛАВА 2 - АНАЛИЗ ОПЕРАТИВНОГО УПРАВЛЕНИЯ ЗАТРАТАМИ ООО

"ИНПРО"

2.1 Общая характеристика предприятия ООО "ИНПРО"

Общество с ограниченной ответственностью-

предприятие ООО «Ивкор»

Тип бизнеса: торговля.

Организация, существует на рынке с 2002г. и за это

время уже успела создать устойчивые связи на рынке, как с потребителями так и с

производителями.

Для ООО «Ивкор» необходимо добиться процветания и роста

организации; донести до потребителя свою продукцию, получить максимальную прибыль,

то миссия будет следующей:

Добиться процветания и роста организации; донести до

потребителя свою продукцию; сохранить высокое обслуживание при увеличении

объема реализации.

Руководство предприятия поставило перед собой как

долгосрочные, так и краткосрочные цели, они заключаются в том, чтобы:

·

обеспечение выживаемости фирмы в динамично

изменяющихся рыночных условиях;

·

завоевание лидерства на рынке по показателям качества

и по показателям доли рынка;

·

удовлетворение спроса на продаваемую продукцию;

·

получение максимальной прибыли.

К основным стратегиям предприятия можно

отнести:

Стратегия охвата рынка

В качестве

стратегии проникновения на рынок выберем стратегию дифференцированного

маркетинга. Так как наши товары отличаются и по цене и по качеству, то они будут

ориентированы на разные сегменты.

Стратегия

ценообразования

Ценообразование

является одним из важнейших элементов маркетинга. Правильная ценовая политика -

залог успеха предприятия в будущем, поскольку цена одной из важных

составляющих, которая имеет прямое отношение к доходам

Стратегия сбыта

Для стимулирования

сбыта будем использовать стратегию привлечения потребителей к товару. Так как

наша фирма находится на этапе перепродажи товара на рынок, то самым эффективным

средством стимулирования сбыта будет реклама.

Рекламная политика

Рекламная

компания проводится один раз в год ,

перед тем как намечается общее возрастание спроса на нашем рынке.

Стратегия конкурентоспособности

В основу

конкурентной борьбы заложена неценовая конкуренция. Уникальными преимуществами

при продажах является то, что

1.

ООО «ИВКОР»

является одним из немногих поставщиков в Уральском регионе, имеющий

связи с иностранными производителями, а так же большим спектром отечественных

производителей;

2.

гарантируется отличное качество продукции;

3.

дефектация продукции на месте продажи с использованием

современного оборудования.

Вид

конкурентного преимущества. Более низкие издержки и специализация.

Наша фирма

будет придерживаться стратегии ориентации на издержки, т.е. освоит продажу при

широкой номенклатуре продукции, устанавливая при этом невысокие цены. Эта

стратегия позволит увеличить объем продаж, и суммы получаемой прибыли. Так как

владельцы бизнеса планируют завоевать своих клиентов высоким качеством, то

окончательной стратегией конкурентоспособности для них станет стратегия

уникальности и качества.

2.2 Расчет

и оценка затрат

Практика показывает, что производство

того или иного товара становится прибыльным, если предприятие функционирует на

уровне, близком к уровню проектной мощности. При этом некоторые проекты

приносят убытки в течение короткого периода в начале их осуществления, другие

продолжают работать с убытками достаточно долго.

Причин для плохих результатов может быть

много: дефекты проекта, дефицит основных и оборотных средств, низкое качество

сырья или готовой продукции, неэффективность производства, недостаточный объем

рынка, ценовая политика фирмы и т.д.

Точка, в которой общие доходы равны общим

издержкам, называется точкой безубыточности. Анализ ситуации безубыточности,

выявление объема продаж, при котором доходы начнут покрывать издержки, является

неотъемлемой частью финансового планирования.

Анализ безубыточности демонстрирует,

каким должен быть объем продаж для того, чтобы компания была в состоянии без

посторонней помощи выполнить свои денежные обязательства. Такой анализ

позволяет получить оценку суммы продаж, которая необходима, чтобы компания не

имела убытков.

Анализ безубыточности или, как его иногда

называют, аналитический подход к изучению взаимосвязи между издержками и доходами

при различных уровнях производства особенно полезен:

-

для текущего

планирования — обеспечение информацией

для принятия решений путем анализа влияния изменений в цене продукции, объемах

продаж, величине издержек, а также прогнозирования прибылей, убытков, денежных

потоков;

-

для оценки проектов — обеспечение информацией

для принятия решения о приемлемости проекта при прогнозируемых издержках и

доходах;

-

для подготовки проектов — определение оптимального

размера производственных мощностей, необходимого первоначального капитала и

т.д.

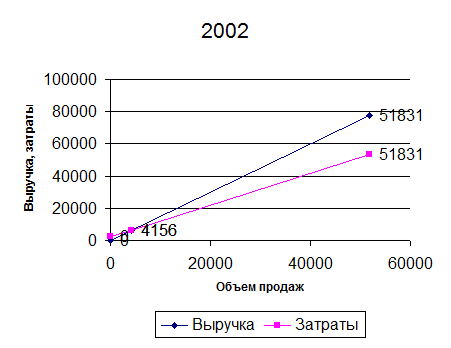

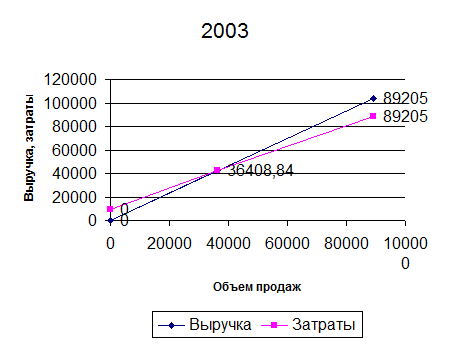

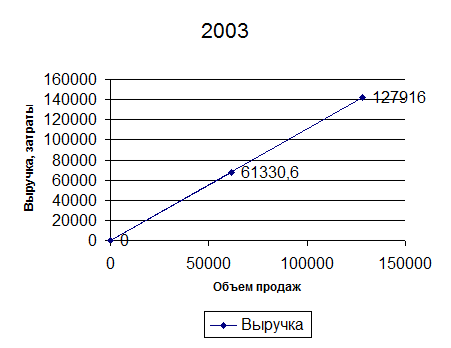

Найдем точки безубыточности операционной

деятельности предприятия в коротком периоде и представим все данные для расчета

в таблице 1.

Таблица

1

Расчет

суммы постоянных и переменных

операционных издержек

|

Наименование

показателя

|

годы

|

|

2002

|

2003

|

2004

|

|

Энергия

|

600

|

903

|

817

|

|

Работы и услуги производственного характера, выполненные сторонними

организациями

|

1666

|

9054

|

11255

|

|

Прочие затраты

|

1208

|

8703

|

11813

|

|

ИТОГО -

издержки постоянные

|

2266

|

9606

|

12630

|

|

|

|

|

|

|

Сырье и

материалы

|

12028

|

21701

|

35258

|

|

Затраты на

оплату труда

|

20239

|

25191

|

38054

|

|

Топливо

|

8269

|

21349

|

25711

|

|

Отчисления на

соц. Нужды

|

7457

|

9437

|

13281

|

|

Амортизация ОС

|

2630

|

2824

|

3799

|

|

Прочие затраты

|

1208

|

8703

|

11813

|

|

ИТОГО -

издержки переменные

|

51831

|

89205

|

127916

|

|

|

|

|

|

Для того чтобы найти точки безубыточности

операционной деятельности предприятия в коротком периоде, необходимо найти

вспомогательные показатели.

Уровень чистого операционного дохода к

объему реализации продукции

Учд2002 =  = 1,500439

= 1,500439

Учд2003 =  =1,163737

=1,163737

Учд2004 =  =1,10917967

=1,10917967

Уровень переменных операционных издержек

к объему реализации продукции

Уи пер.2002 =  = 0,955261

= 0,955261

Уи пер.2003 =  = 0,8999

= 0,8999

Уи пер.2004 =  = 0,903247

= 0,903247

Стоимостной объем реализации продукции,

обеспечивающий достижение точки безубыточности операционной деятельности

предприятия в коротком периоде

СРтб2002

=  =4156

=4156

СРтб2003

=  = 36408,8

= 36408,8

СРтб2004

=  = 61330,6

= 61330,6

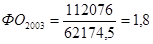

Представим полученные данные в таблице 2.

На ООО "ИНПРО" коммерческий

кредит поставщиков с лихвой перекрывает клиентскую задолженность, в связи с

этим на ООО "ИНПРО" в каждый

данный момент оказываются денежные средства даже больше, чем необходимо для

обеспечения бесперебойности производства (величина ТФП оказывается при этом

отрицательной). Задача эта сводится к расчету разумной длительности отсрочек

платежей по поставкам сырья (услугам других организаций) и реализации готовой

продукции (услуг).

Таблица

2

Расчет точки безубыточности операционной

деятельности предприятия в коротком периоде

тыс.

руб.

|

Наименование показателя

|

годы

|

|

2002

|

2003

|

2004

|

|

Постоянные

издержки (Ипост)

|

2266

|

9606

|

12630

|

|

Переменные

издержки (Ипер)

|

48383

|

86358

|

117908

|

|

Чистый доход

(ЧД)

|

83711

|

130427

|

164945

|

|

Объем

реализации (Q)

|

55791

|

112076

|

148709

|

|

Удельный вес чистого дохода (Учд)

|

1,500439

|

1,163737

|

1,10918

|

|

Удельный вес переменных издержек (Уи пер.)

|

0,955261

|

0,8999

|

0,903247

|

|

Стоимостной объем реализации продукции, обеспечивающий

достижение точки безубыточности (СРтб)

|

4156,438

|

36408,84

|

61330,6

|

Графически "точка

безубыточности" (или "порог рентабельности") операционной

деятельности предприятия в коротком периоде, в течение которого не меняются

уровень цен на продукцию, уровень переменных издержек и сумма постоянных

издержек, представлена на рис. 6.

а)

б)

в)

Рис.

6 График формирования точки безубыточности операционной деятельности

предприятия по годам

Таким образом, точка безубыточности с

каждым годом становится все вше и выше, что означает то, что для получения

прибыли ООО "ИНПРО" требовалось производить не менее 4156 тыс. руб.,

в 2003г. - 36409 тыс. руб., а в

2004г. – 61331 тыс. руб..

Приведем частный случай управления

формированием активов на основе коммерческого кредита.

ООО "ИНПРО" остро

нуждалось в новых автомобильных

запчастях, поэтому было решено закупить их на условиях коммерческого

(товарного) кредита. Следующие два предприятия для ООО "ИНПРО":

ООО “Автоснаб” и ОАО “Лада - Сервис”

предлагают поставку своих автозапчастей на условиях предоставления товарного

кредита на период четыре месяца. Для оптимизации условий привлечения

коммерческого кредита надо оценить у какого из них выгоднее условия

коммерческого кредита.

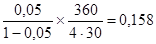

Покажем какова минимизация стоимости

привлечения товарного (коммерческого) кредита ООО "ИНПРО".

а) размером ценовой скидки

На ООО “Автоснаб” действует ценовая

скидка за наличный платеж в размере 5%, а на ОАО “Лада - Сервис” — 10%.

Подставляя эти данные в приведенную формулу, определим среднегодовую стоимость

товарного кредита, выраженную десятичной дробью:

По первому предприятию-поставщику:

(или 15,8% в год).

(или 15,8% в год).

По второму предприятию-поставщику:

(или 33,3% в год).

(или 33,3% в год).

Из приведенных данных видно, что

стоимость товарного кредита ниже на ООО “Автоснаб”, предлагающем меньший размер

ценовой скидки.

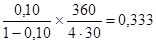

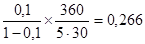

б) периодом предоставления отсрочки

платежа.

ООО “Автоснаб” установило предельный

период кредитования в размере четырех месяцев, а ОАО “Лада - Сервис” — в

размере пяти месяцев. Ценовая скидка за наличный платеж в том же размере.

Подставляя эти данные в приведенную

формулу, определим среднегодовую стоимость товарного кредита, выраженную

десятичной дробью:

По первому предприятию-поставщику:

(или 15,8% в год).

По второму-предприятию поставщику:

(или 26,6% в год).

(или 26,6% в год).

Из приведенных данных видно, что

стоимость товарного кредита ниже на ООО “Автоснаб”, предлагающем более низкий

период отсрочки платежа.

Из всего выше сказанного товарный кредит

выгоднее брать у ООО “Автоснаб”.

Для финансового состояния предприятия

благоприятно:

Получение отсрочек платежа от поставщиков

(коммерческий кредит), от работников предприятия (если имеет место

задолженность по зарплате), от государства (если в краткосрочном периоде есть

задолженность по уплате налогов) и т. д. Отсрочки платежа дают источник

финансирования, порождаемый самим эксплуатационным циклом.

Неблагоприятно:

• Замораживание определенной части

средств в запасах (резервных и текущих запасах сырья, запасах готовой

продукции). Это порождает первостепенную потребность предприятия в

финансировании.

• Предоставление отсрочек платежа

клиентам. Такие отсрочки соответствуют, однако, коммерческим обычаям.

Предприятие воздерживается при этом от немедленного возмещения затрат — отсюда

вторая важнейшая потребность в финансировании.

Рассчитаем собственные оборотные средства

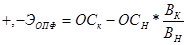

и текущие финансовые потребности (см. табл. 3).

Текущие финансовые потребности = Запасы

сырья и готовой продукции + Долговые права к клиентам (Дебиторская

задолженность) - Долговые обязательства поставщикам (Кредиторская

задолженность).

Рассмотрение экономического содержания

ТФП предприятия вплотную подводит нас к расчету средней длительности оборота

оборотных средств, т. е. времени, необходимого для превращения средств,

вложенных в запасы и дебиторскую задолженность, в деньги на счете.

Таблица

3

Расчет

собственных оборотных средств и текущих финансовых потребностей

|

№

|

Показатель

|

Формула

|

2002

|

2003

|

2004

|

|

1

|

Текущие активы, руб.

|

стр.290 ф. №1

|

51830

|

33950

|

64605

|

|

2

|

Текущие пассивы, руб.

|

стр.690 ф. №1

|

56950

|

39649

|

37234

|

|

3

|

Денежные средства, руб.

|

стр.260 ф. №1

|

39

|

1027

|

517

|

|

4

|

Собственные оборотные средства, руб.

|

стр.290-стр.690

ф. №1

|

-5120

|

-5699

|

27371

|

|

5

|

Текущие финансовые потребности, руб.

|

стр.290-стр.260-стр.690

ф. №1

|

-5159

|

-6726

|

26854

|

|

6

|

Запасы

|

стр.210 ф. №1

|

7880

|

12613

|

11103

|

|

7

|

Дебиторская задолженность (ДЗ)

|

стр.230+стр.240

ф. №2

|

43046

|

19135

|

27230

|

|

8

|

Кредиторская задолженность (КЗ)

|

стр.620 ф. №3

|

56934

|

39564

|

36634

|

|

9

|

Период оборачиваемости запасов

|

(стр.210 ф. №1

/стр.010 ф. №2)*Т

|

50,85

|

40,51

|

26,88

|

|

10

|

Период оборачиваемости ДЗ

|

((стр.230+стр.240)

ф. №1/стр.010 ф. №2)*Т

|

277,76

|

61,46

|

65,92

|

|

11

|

Период оборачиваемости КЗ

|

(стр.620 ф.

№1/стр.010

ф. №2)*Т

|

367,38

|

127,08

|

88,68

|

|

12

|

Период оборачиваемости оборотных средств

|

п.9+п.10+п.11

|

695,98

|

229,06

|

181,48

|

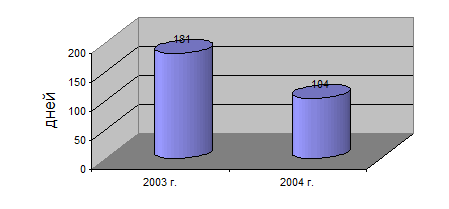

Период оборачиваемости оборотных средств

= Период оборачиваемости запасов + Период оборачиваемости дебиторской

задолженности + Период оборачиваемости кредиторской задолженности.

ООО "ИНПРО" заинтересовано в

сокращении показателей Период оборачиваемости запасов и Период оборачиваемости

дебиторской задолженности с целью сокращения периода оборачиваемости оборотных

средств.

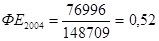

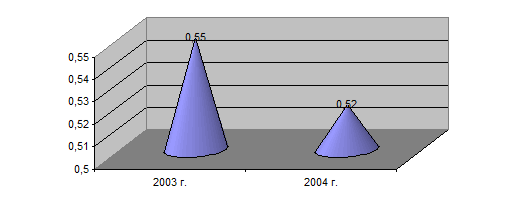

Рассчитаем для ООО "ИНПРО"

разумную длительность отсрочек по клиентской задолженности, с одной стороны, и