Содержание:

Задача

1. 3

Задача 2. 5

Задача 3. 6

Список литературы.. 9

Задача 1

По данным таблицы

рассчитать производственную и полную себестоимость изделия

Себестоимость продукции -

это выраженные в денежной форме затраты (издержки производства) на потребленные

при изготовлении продукции средства производства, оплату труда рабочих, а также

затраты по управлению в обслуживанию производства.

Для планирования и учета,

а также для изучения структуры себестоимости, затраты на производство и

реализацию продукции группируются по экономическим элементам затрат и по

статьям расходов.

Группировка затрат по

экономическим элементам нужна для определения общей потребности фирмы в

материальных и денежных ресурсах; для увязки плана по себестоимости с

производственной программой; с планами по материально-техническому обеспечению,

по труду и заработной плате; для определения структуры себестоимости и

установления основных направлений снижения издержек производства.

Себестоимость по

экономическим элементам затрат учитывает затраты на производство всего объема

продукции (работ, услуг) фирмы. При поэлементной классификации расходы

группируются по характеру их образования независимо от целевого назначения и

места возникновения.

Элементы себестоимости -

это группы производственных затрат, образованных по их экономическому

назначению.

Различают технологическую, цеховую, производственную и

полную коммерческую себестоимость.

Технологическая

себестоимость изделия - часть его себестоимости, определяемая суммой затрат на осуществление технологических процессов

изготовления изделия. Она включает в себя все прямые затраты и расходы,

связанные с содержанием и эксплуатацией технологического оборудования, при

помощи которого изготавливается продукция.

Цеховая себестоимость

включает затраты цеха на производство продукции, то

есть технологическую себестоимость и цеховые расходы.

Производственная

себестоимость, помимо цеховой, включает общепроизводственные расходы, потери от брака, расходы

по освоению производств и подготовке производства.

Полная себестоимость включает производственную

себестоимость и внепроизводственные расходы.

Таблица 1

|

№

|

Элементы затрат

|

Сумма

|

|

1

|

Сырье и материалы за вычетом

отходов

|

4000

|

|

2

|

Топливо

|

161,40

|

|

3

|

Энергия

|

200,10

|

|

4

|

Заработная плата

|

2213

|

|

5

|

Отчисления на социальное

страхование

|

202,60

|

|

6

|

Амортизация основных фондов

|

738,50

|

|

7

|

Прочие расходы

|

451,90

|

|

8

|

Затраты непромышленного характера

|

99

|

|

9

|

Внепроизводственные расходы

|

150

|

|

10

|

Изменения остатков незавершенного

производства

|

+65

|

Цеховая себестоимость = 4000+161,40+200,10+2213+738,50

= 7313

Производственная себестоимость

= 7313+451,90+99+65+202,60 = 8131,50

Полная себестоимость = 8131,50+150

= 8281,50

Задача 2

Сделать бухгалтерские

записи при позаказном методе учета затрат

|

№

|

Хозяйственная операция

|

Сумма

|

Проводка

|

|

Дебет

|

Кредит

|

|

1

|

Приобретены основные материалы

|

10000

|

10

|

60

|

|

2

|

Приобретены вспомогательные

материалы

|

2000

|

10

|

60

|

|

3

|

Отпущены в производство:

А) основные материалы

Б) вспомогательные материалы

|

11000

700

|

20

23

|

10

10

|

|

4

|

В связи с выполнением заказа

начислена заработная плата:

А) основным рабочим

Б) всмогательным рабочим

|

1000

600

|

20

23

|

70

70

|

|

5

|

Списана общая сумма ожидаемых общепроизводственных расходов

|

3300

|

20

|

25

|

|

6

|

Передача продукции на склад по

условно-фактической себестоимости

|

15300

|

43

|

20

|

|

7

|

Продукция отгружена заказчику по

договорной стоимости

|

22000

|

62

|

90/1

|

|

8

|

Начислена задолженность бюджету по

НДС (по отгрузке)

|

3667,40

|

90/3

|

68

|

|

9

|

Списана себестоимость реализованной

продукции

|

15300

|

90/2

|

43

|

|

10

|

Списывается часть

общепроизводственных расходов до их фактической величины

|

500

|

20

|

25

|

|

11

|

Списывается финансовый результат

|

2532,60

|

90/9

|

99

|

Задача 3

Определите точку

безубыточности.

Данные для

расчета точки безубыточности

|

Показатели

|

Сумма

|

|

Постоянные расходы

|

|

|

Аренда офиса

|

8200

|

|

Заработная плата персонала

|

4055

|

|

Налоги на ФОТ

|

1622

|

|

Складские расходы

|

3200

|

|

Абонентская плата за телефон

|

1000

|

|

Износ ОС, НМА

|

820

|

|

Реклама

|

800

|

|

Услуги банка

|

300

|

|

Хозяйственные расходы

|

900

|

|

Итого

|

20897

|

|

Переменные расходы

|

110

|

|

Закупочная цена

|

590

|

|

Услуги банка по конвертации валюты

|

3

|

|

Проценты за кредит

|

12

|

|

Налоги с товарооборота

|

14

|

|

Итого

|

729

|

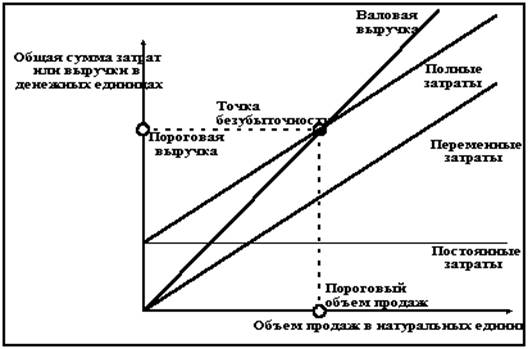

При графическом методе

нахождение точки безубыточности (порога рентабельности) сводится к построению

комплексного графика “затраты — объем — прибыль”.

Последовательность построения графика заключается в следующем.

1. Наносим на график

линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс.

2. Выбираем какую-либо

точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки

безубыточности рассчитываем величину совокупных затрат (постоянных и

переменных). Строим прямую на графике, отвечающую этому значению.

3. Вновь выбираем любую

точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим

прямую, отвечающую этому значению.

Точка безубыточности на

графике — это точка пересечения прямых, построенных по значению

затрат и выручки.

Для

определения точки безубыточности (порога рентабельности) в международной

практике также используют метод уравнений, основанный на исчислении

прибыли предприятия по формуле:

Выручка — Переменные

затраты — Постоянные затраты = Прибыль.

Детализируя

порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена

за единицу х Количество единиц) — (Переменные затраты на единицу х

Количество единиц)- Постоянные затраты == Прибыль

Для расчета точки

безубыточности используются значения переменных (прямых) и постоянных (общих)

издержек. Однако необходимо учитывать, что абсолютно постоянных издержек не

существует и они также могут изменяться с течением времени, например, изменение

стоимости аренды помещения, рост заработной платы, изменение стоимости

энергоносителей и т.п. Расчет точки безубыточности может быть произведен для

различных периодов времени заново, если произошли изменения в структуре

предприятия или в системе его финансирования. При этом в качестве постоянных

издержек должны приниматься средние значения общих затрат предприятия за

определенный период времени.

Т о ч к а б е з

у б ы т о ч н о с т и

(порог рентабельности) - это такая выручка от реализации, при которой

предприятие уже не имеет убытков, но еще не имеет и прибылей, т.е. результата

от реализации после возмещения переменных затрат в точности хватает на покрытие

постоянных затрат, и прибыль равна нулю. Точка безубыточности определяется

следующим образом:

Точка безубыточности = годовые

постоянные издержки

продажная цена - переменные

единицы продукции удельные издержки

Если

спрос на предлагаемую продукцию (товары, работы, услуги) меньше, чем объем этой

продукции, обеспечивающий безубыточность, то его производство не будет

самоокупаемым

Производительность

деталей = 700*350 = 245000

Точка безубыточности =245000-(110*350)-20897

= 185603

Список литературы

1. В. Палий, Вандер Управленческий учет

(с элементами финансового учета), М.: «Экономика»,2003г.-238 стр.

2. З.Рахмат, А.Шеремет "Бухгалтерский

учет в рыночной эконо-

мике",М.; "ИНФРА-М",2001 г.-350 стр.

3.

Б.Нидлз, Х.Андерсон, Д.Колдуэлл "Принципы бухгалтерского

учета", М.; "Финансы и

статистика", 2002 г.-526

стр.

4. Карпова Т. П. "Основы

управленческого учета", М.; ''ИНФРА-М'',2003г.-120 стр.

5. Николаева С.А. "Учетная

политика предприятия", М.; "ИНФРА-М",2001 г.-125 стр.

6. Друри. Колин, "Введение в

управленческий учет и производственный учет", М; 2001 г.- 265 стр.

7.

Глушков И.Е. "Бух.

учет на современных предприятиях", "ЭКОР", г. Новосибирск, 2001 г.- 64 стр.

8. Кондратова И. Г. ''Основы

управленческого учета'', '' Финансы и статистика'', М.;2002 г.-150 стр.