ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ

ИНСТИТУТ

КАФЕДРА СТАТИСТИКИ

КУРСОВАЯ РАБОТА

по дисциплине: «Статистика»

на тему: «Статистическое изучение объема, состава и динамики доходов и расходов

государственного бюджета»

Вариант № 16

Исполнитель: Вязовцева С.В.

Факультет: Учетно - статистиеский

Специальность: БУАиА

Группа: 324

№ зачетной книжки: 06УББ00140

Руководитель: старший преподаватель

Лысенко С.Н.

Москва – 2008г.

Содержание

Введение. 3

1. Теоретическая часть. 4

1.1. Понятие о статистическом исследовании

бюджета. 4

1.2. Доходы государственного бюджета. 7

1.3. Расходы государственного бюджета. 10

1.4. Анализ

государственного бюджета РФ за 2007-

январь-сентябрь

2008г. 17

1.5. Методы,

применяемые в работе. 24

2. Расчетная

часть. 26

2.1. Задание

1. 26

2.2. Задание

2. 33

2.3.

Задание 3. 37

2.4.

Задание 4. 40

3. Аналитическая часть. 43

3.1. Постановка задачи. 43

3.2. Методика решения задачи. 44

3.3. Технология выполнения расчетов. 45

3.4. Результаты проведенных расчетов. 47

Заключение. 48

Список использованной

литературы.. 50

Приложения. 51

Введение

В данной курсовой работе

рассматривается один из важнейших разделов статистики: «Доход и расход

государственного бюджета».

Государственный бюджет

состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и

расходной. Доходная часть показывает, откуда поступают средства на

финансирование деятельности государства, какие слои общества отчисляют больше

из своих доходов. Структура доходов непостоянна и зависит от конкретных

экономических условий развития страны,

рыночной конъюнктуры и осуществляемой экономической политикой политики. Любое

изменение структуры бюджетных доходов отражает изменения в экономич. процессах.

Расходная часть показывает, на какие цели направляются аккумулированные

государством средства.

Актуальность темы курсовой работы определяется тем, что статистика

государственного бюджета изучает состояние бюджетной сферы на основе

информации об объемах аккумулированных финансовых ресурсов и произведенных

расходов в бюджетной системе РФ, а, следовательно, от того, насколько адекватно отражает она состояние

государственных финансов на каждой временной стадии бюджетного процесса:

составления, рассмотрения, утверждения, использования, зависит в дальнейшем

качество принимаемых решений по формированию использованию бюджетных средств.

В теоретической части

курсовой работы рассмотрены теоретические вопросы статистического изучения

объема, состава и динамики доходов и расходов государственного бюджета.

В расчетной части

курсовой работы выполнено статистическое исследование объема, состава и динамики доходов и расходов

тридцати субъектов РФ за полугодие, с использованием персонального компьютера.

Для решения задач было использовано приложение MS Office – Excel.

В аналитической части

курсовой работы проведено самостоятельное статистическое исследование ряда

динамики доходов государственного бюджета за 1-й – 6-й гг.

1. Теоретическая часть

1.1 Понятие о статистическом исследовании бюджета

Важнейшей составляющей частью финансовой системы страны являются государственные

финансы. Задача

государственных финансов состоит в том, чтобы обеспечить государство денежными

средствами, необходимыми ему для выполнения экономических, социальных и

политических функций.

Предметом статистического изучения являются государственные

финансы в целом и их отдельные составные части, выполняющие специфические

функции: бюджеты разных уровней государственного управления; внебюджетные

фонды; государственный кредит; финансы государственных предприятий.

Важной задачей статистики

государственных финансов является изучение количественных закономерностей массовых процессов,

происходящих при формировании и расходовании государственных финансов.

Статистическое изучение гос. финансов предполагает определение

объема государственных финансов, их структуры, динамики структурных сдвигов,

происходящих в строении государственных финансов под воздействием экономических

изменений; выявление факторов, влияющих на формирование и расходование гос.

финансов и их составных частей.

Информационная база статистики государственных финансов сформирована на

основе:

1) предоставленных министерством

финансов РФ отчетов по исполнению консолидированного[1]

(Приложения, Табл.1), федерального, территориальных бюджетов;

2) данных налоговой статистики;

3) отчетов внебюджетных фондов.

Для составления отчетов об использовании бюджетов разных уровней

(местных, федерального, консолидированного) начиная с 1995 года используется

единая классификация доходов бюджета и единая функциональная классификация

расходов бюджета в соответствии с новой бюджетной классификацией, утвержденной

министерством финансов РФ. Задача статистики государственных финансов состоит в

разработке показателей характеризующих бюджетный процесс на каждой временной

стадии: 1) составления

2) рассмотрения

3) утверждения

4) использования

Государственный

бюджет — важный инструмент государственного регулирования экономики. Он

определяет формы и методы образования государственных финансовых ресурсов и

направления их использования в интересах общества и особенно социально слабо

защищенных категорий населения. В узком смысле слова

статистику государственных финансов можно назвать статистикой государственного

бюджета.

Статистика государственного бюджета изучает процесс планомерного

образования и использования бюджетного фонда. Объектом статистического изучения являются все элементы единой

бюджетной системы — бюджеты разных уровней государственного управления: консолидированный бюджет,

федеральный бюджет, территориальные бюджеты.

Государственный бюджет позволяет государству сосредоточить

финансовые ресурсы на решающих участках экономического социального развития. Он

является законодательно установленной финансовой базой государства, основным

финансовым планом образования и использования бюджетного фонда. Основные

показатели государственного бюджета строятся исходя из потребностей экономики и

в соответствии с задачами, стоящими перед обществом на каждом историческом

этапе его развития.

Основные показатели статистики

государственного бюджета:

·

доходы;

·

расходы;

·

официальные

трансферты;

·

чистое

кредитование (кредитование за вычетом погашений);

·

дефицит

(превышение расходов над доходами);

·

профицит

(превышение доходов над расходами).

В настоящее время органы государственной статистики проводят

большую работу по совершенствованию бюджетной классификации и системы

показателей государственного бюджета до осуществления международных

сопоставлений в области статистики государственных финансов.

Цель статистики государственного

бюджета – дать достоверную характеристику показателей

государственного бюджета, степень эффективности фискальной политики

государства, для чего определяют:

·

общую

величину и структуру доходов и расходов государственного бюджета;

·

размер

превышения расходов над доходами (дефицит) или доходов над расходами (профицит);

·

структуру

доходов государственного бюджета;

·

структуру

расходов государственного бюджета;

·

источники

финансирования бюджетного дефицита;

·

размеры

государственного внутреннего долга.

·

эффективность

проведения государством фискальной политики;

·

влияние

фискальной политики на экономический рост и уровень жизни населения.

В ходе

обобщения и анализа статистических данных подготавливается соответствующая

статистическая информация

Информационная база статистики государственного бюджета опирается

на совокупность отчетностей об исполнении государственного бюджета,

представляемых Минфином РФ:

·

форма № 1 «Бухгалтерский баланс»;

·

форма № 2 «Отчет о финансовых результатах»;

·

форма № 3 «Отчет о движении капитала»;

·

форма № 4 «Отчет о движении денежных средств»;

·

форма № 5 «Приложение к бухгалтерскому балансу»;

·

форма № 2-2 «О составлении квартальных бухгалтерских отчетов

организациями, состоящими на бюджете»;

·

форма 2 «Отчет об исполнении сметы расходов бюджетной

организации»;

·

форма 2-1 «Отчет об исполнении сметы доходов и расходов бюджетной

организации, переведенной на новые условия хозяйствования»;

·

форма 2-2 «Отчет об использовании бюджетных ассигнований

организацией, предприятием»;

·

форма 2-3 «Отчет о движении средств по текущему счету (суммы по

поручениям)»;

·

формы 4,4 – сводная «Отчет об исполнении сметы по внебюджетным

средствам»; «Отчет об исполнении планов по сети, штатам и контингентам».

1.2

Доходы государственного бюджета

Доходы бюджета –

это денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии с законодательством

Российской Федерации в распоряжение органов государственной власти Российской

Федерации.

Доходы государственного бюджета делятся на текущие и капитальные.

Текущие доходы включают все налоговые и

неналоговые поступления (см. Приложения, рис.1).

В

соответствии со статьей 49 Бюджетного кодекса РФ [1], к налоговым

доходам федерального бюджета

относятся:

·

федеральные налоги и сборы. Их перечень и ставки

определяются налоговым законодательством РФ, а пропорции распределения в

порядке бюджетного регулирования между бюджетами разных уровней бюджетной

системы РФ утверждаются федеральным законом «о федеральном бюджете на очередной

финансовый год» на срок не менее трех лет при условии возможного увеличения

нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый

год. Срок действия долговременных нормативов может быть сокращен только в

случае внесения изменений в налоговое законодательство РФ;

·

таможенные пошлины, таможенные сборы и иные таможенные

платежи;

·

государственная пошлина в соответствии с

законодательством Российской Федерации.

Из неналоговых

же доходов основными являются следующие виды:

·

доходы

от имущества, находящегося в

государственной и муниципальной собственности, или от деятельности;

·

доходы

от продажи имущества, находящегося в государственной и муниципальной

собственности;

·

доходы

от реализации государственных запасов;

·

доходы

от продажи земли и нематериальных активов;

·

поступления

капитальных трансфертов из негосударственных источников;

·

административные

платежи и сборы;

·

штрафные

санкции, возмещение ущерба;

·

доходы

от внешнеэкономической деятельности

К капитальным

доходам относятся

доходы от продаж капитальных активов (основных фондов, государственных запасов

и резервов, земли), а также капитальные трансферты из негосударственных

источников, т.е. поступление безвозмездных, невозвратных, необязательных

платежей целевого назначения (на строительство зданий и сооружений для

бюджетных организаций и учреждений, например больниц, на покупку оборудования).

Доходы бюджета классифицируются не только по

методам взимания и формам их мобилизации – на налоговые и неналоговые, но и по

другим признакам, в частности:

·

В зависимости от механизма поступления доходов в бюджет,

они подразделяются на собственные и регулирующие.

·

По социально – экономическому признаку выделяют доходы,

поступающие от юридических лиц и от физических лиц;

·

В зависимости от конкретных объектов обложения –

взимаемые с имущества или дохода;

·

По признаку источников уплаты – налоги, уплачиваемые из

выручки, из прибыли, и налоги, относимые на себестоимость продукции (работ,

услуг);

·

По конкретным видам прямых и косвенных налогов (налог на

прибыль предприятий и организаций, подоходный налог с физических лиц, акцизы,

НДС, таможенные пошлины и т.д.).

Исполнение федерального

бюджета по доходам является важной частью процесса исполнения федерального

бюджета, поскольку финансирование расходов осуществляется по мере поступления

доходов в бюджет. Следовательно, если доходы не поступают в полном объеме, то и

расходы не могут быть профинансированы в соответствии с утвержденными

бюджетными назначениями.

Действующая российская бюджетная классификация отличается от

международных стандартов (Приложения. Табл.1).

В ней не выделены полученные официальные трансферты. В неналоговые

доходы входят как текущие неналоговые доходы, так и доходы от операций с капиталом

(капитальные доходы). Не соответствует международным стандартам и отнесение к

неналоговым доходам платежей за использование природных ресурсов. Однако

введение в действующую классификацию доходов государственного бюджета

Российской Федерации категорий налоговых и неналоговых доходов свидетельствует

о сближении отечественной классификации с международной классификацией.

Согласно действующей классификации обобщающими показателями

доходов государственного бюджета РФ являются показатели общего объема доходов,

налоговых доходов, неналоговых доходов.

1.3 Расходы государственного бюджета

Расходы

государственного бюджета – это экономические отношения, возникающие в связи с

распределением фонда денежных средств государства и его использование по

отраслевому, целевому и территориальному назначению. Категория расходов бюджета

проявляется через конкретные виды расходов, каждый из которых может быть

охарактеризован с качественной и

количественной сторон. Качественная характеристика позволяет установить экономическую

природу и общественное назначение каждого вида бюджетных расходов,

количественная – их величину.

Расходы бюджета представляют собой затраты, возникающие в связи с

выполнением государством своих функций. Эти затраты выражают экономические

отношения, на основе которых происходит процесс использования средств

централизованного фонда денежных средств государства по различным направлениям.

Расходная часть охватывает всю экономику, так как государство учитывает

экономические интересы общества в целом. На величину и структуру расходов

федерального бюджета влияют множество факторов, как-то: государственное

устройство, внешняя и внутренняя политика государства, общий уровень экономики,

уровень благосостояния населения, размер государственного сектора в экономике и

многие другие факторы.

Расходы бюджета носят в

основном безвозвратный характер. На

возвратной основе могут предоставляться только бюджетные кредиты и ссуды.

Основные статьи расходов бюджета РФ: управление, оборона, поддерживание правопорядка, социальное

обеспечение, здравоохранение, культура, образование, а также обслуживание

внешнего государственного долга.

Для уяснения роли и значения многообразных бюджетных расходов их обычно

классифицируют по определенным признакам:

·

По

роли в общественном производстве;

·

Общественному

назначению;

·

Отраслям

производства;

·

Целевому

назначению.

По роли в общественном производстве расходы бюджета делят на:

·

Расходы

на содержание и развитие материального производства (расходы на расширенное

воспроизводство и реконструкцию, новые технологии и т.п.);

·

Расходы на содержание и дальнейшее развитие

непроизводственной сферы (текущие затраты государства – расходы на управление,

военные расходы, расходы на пенсии и пособия и т.п.);

·

Расходы

на создание государственных резервов (затраты на формирование и обслуживание страховых и резервных фондов).

С помощью этих расходов

государство получает инструменты регулирования распределением денежных средств

между материальным производством и непроизводственной сферой в соответствии с

экономическими и социальными потребностями общества, и, кроме того, государство

как субъект экономики при помощи данного инструмента может воздействовать на

стоимостную структуру общественного производства, достигать прогрессивных

сдвигов в народнохозяйственных пропорциях, стимулировать развитие принципиально

новых отраслей экономики, влиять на ускорение научно-технического прогресса.

Таким образом, бюджетные расходы, в силу своего перераспределительного

характера, способны играть важную роль в государственном регулировании

экономики и социальных процессов.

В соответствии с общественным назначением (экономическая

группировка бюджетных расходов по экономическому назначению отражает

выполняемые государством функции – экономическую, социальную, оборонную и т.п.)

все расходы федерального бюджета подразделяются на четыре большие группы:

·

Расходы

на народное хозяйство и поддержку экономики;

·

Расходы

на социально-культурные нужды;

·

Военные

расходы;

·

Расходы

на управление.

Основой отраслевой

группировки расходов федерального бюджета является общепринятое деление

экономики на отрасли и виды деятельности:

·

В

производственной сфере подразделяются по отраслям народного хозяйства: на

развитие промышленности, сельского хозяйства, транспорта, связи и др.;

·

В

непроизводственной по отраслям и видам общественной деятельности: на

образование, культуру, здравоохранение, социальное обеспечение, государственное

управление и т.п.

Такое деление

государственных расходов (также как и по роли в воспроизводстве) помогает

выявлять пропорции в распределении бюджетных средств, но уже по отраслям.

Изменяя эти пропорции, государство может добиваться нужных сдвигов в отраслевой

структуре общественного производства.

Классификация расходов по целевому

назначению (экономическому содержанию) является необходимой базой для

осуществления финансового контроля за использованием бюджетных средств. В

федеральном бюджете сохраняется пока целевое назначение выделяемых

ассигнований, отражающее конкретные виды затрат, финансируемых государством.

Так, в составе расходов на народное хозяйство принято выделять: затраты на

капитальные вложения, дотации, операционные расходы и др. По учреждениям и

организациям непроизводственной сферы – затраты на заработную плату, стипендии,

медикаменты, питание, текущий и капитальный ремонт и т.д.

Одновременно с экономической

классификацией расходов бюджета используются и другие группировки, в том

числе и организационная, в основе

которой лежит распределение ассигнований по целевым программам и уровням

управления.

Группировка расходов по целевым

программам указывает на конкретных получателей бюджетных средств,

ответственных за эффективное использование выделяемых бюджетных ресурсов.

Также в экономической литературе

можно встретить классификацию государственных расходов по источникам на

бюджетные ассигнования, расходы за счет резервных и страховых фондов, кредитные

источники финансирования (в государственном секторе экономики может быть

использован и такой источник, как самофинансирование).

Перечисленные группы расходов

определены по предметному признаку.

Расходы федерального бюджета – это денежные средства,

направляемые на финансирование затрат общегосударственного характера. Они

выражают экономические отношения, связанные с распределением и перераспределением

национального дохода, используемого на общегосударственные цели. Расходы

федерального бюджета утверждаются федеральным законом о федеральном бюджете на

очередной финансовый год.

В соответствии с действующим

законодательством в Российской Федерации исключительно из федерального

бюджета финансируются следующие виды расходов:

·

обеспечение

деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ,

Центральной избирательной комиссии РФ, федеральных органов исполнительной

власти и их территориальных органов, другие расходы на общегосударственное

управление по перечню, определяемому при утверждении федерального закона о

федеральном бюджете на очередной финансовый год;

·

функционирование

федеральной судебной системы;

·

осуществление

международной деятельности в общефедеральных интересах (финансовое обеспечение

реализации межгосударственных соглашений и соглашений с международными

финансовыми организациями, международного культурного, научного и

информационного сотрудничества федеральных органов исполнительной власти,

взносы Российской Федерации в международные организации, другие расходы в

области международного сотрудничества, определяемые при утверждении

федерального закона о федеральном бюджете на очередной финансовый год);

·

национальная

оборона и обеспечение безопасности государства, осуществление конверсии

оборонных отраслей промышленности;

·

фундаментальные

исследования и содействие научно - техническому прогрессу;

·

государственная

поддержка железнодорожного, воздушного и морского транспорта;

·

государственная

поддержка атомной энергетики;

·

ликвидация

последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

·

исследование

и использование космического пространства;

·

содержание

учреждений, находящихся в федеральной собственности или в ведении органов

государственной власти Российской Федерации;

·

формирование

федеральной собственности;

·

обслуживание

и погашение государственного долга Российской Федерации;

·

компенсация

государственным внебюджетным фондам расходов на выплату государственных пенсий

и пособий, других социальных выплат, подлежащих финансированию в соответствии с

законодательством Российской Федерации за счет средств федерального бюджета;

·

пополнение

государственных запасов драгоценных металлов и драгоценных камней,

государственного материального резерва;

·

проведение

выборов и референдумов Российской Федерации;

·

федеральная

инвестиционная программа;

·

обеспечение

реализации решений федеральных органов государственной власти, приведших к

увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других

уровней;

·

обеспечение

осуществления отдельных государственных полномочий, передаваемых на другие

уровни власти;

·

финансовая

поддержка субъектов Российской Федерации;

·

официальный

статистический учет;

·

прочие

расходы.

Средства

федерального бюджета используются для финансирования мероприятий регионального

и местного значения, включаемых в целевые региональные и местные программы. По

согласованию с региональными и местными органами власти совместно за счет средств

федерального бюджета, средств бюджетов субъектов РФ и средств местных бюджетов

финансируются следующие виды расходов:

·

государственная

поддержка отраслей промышленности (за исключением атомной энергетики),

строительства и строительной индустрии, сельского хозяйства, автомобильного и

речного транспорта, связи и дорожного хозяйства, метрополитенов;

·

обеспечение

правоохранительной деятельности;

·

обеспечение

противопожарной безопасности;

·

научно

- исследовательские, опытно - конструкторские и проектно - изыскательские

работы, обеспечивающие НТП;

·

обеспечение

социальной защиты населения;

·

обеспечение

охраны окружающей природной среды, охраны и воспроизводства природных ресурсов,

обеспечение гидрометеорологической деятельности;

·

обеспечение

предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных

бедствий межрегионального масштаба;

·

развитие

рыночной инфраструктуры;

·

обеспечение

развития федеративных и национальных отношений;

·

обеспечение

деятельности избирательных комиссий субъектов РФ в соответствии с

законодательством РФ;

·

обеспечение

деятельности средств массовой информации;

·

финансовая

помощь другим бюджетам;

·

прочие

расходы, находящиеся в совместном ведении РФ, субъектов РФ и муниципальных

образований.

1.4. Анализ государственного бюджета

РФ за 2007- январь-сентябрь 2008гг

Проведем анализ государственного бюджета

Российской Федерации по объему, составу и динамике доходов и расходов за 2007- Январь-сентябрь

2008 гг.

Таблица 1

Исполнение консолидированного бюджета

Российской Федерации

и бюджетов государственных внебюджетных фондов

млрд.рублей (по данным Федерального казначейства), млрд.руб

|

|

Доходы

|

Расходы

|

Профицит

|

|

2007г.

|

|

Январь

|

700,4

|

329,3

|

371,2

|

|

Январь-февраль

|

1445,6

|

937,3

|

508,4

|

|

I квартал

|

2530,3

|

1754,7

|

775,6

|

|

Январь-апрель

|

3444,3

|

2520,7

|

923,5

|

|

Январь-май

|

4526,1

|

3284,9

|

1241,2

|

|

I полугодие

|

5694,2

|

4229,8

|

1464,5

|

|

Январь-июль

|

6836,7

|

5016,8

|

1819,9

|

|

Январь-август

|

7924,3

|

5804,3

|

2120,0

|

|

Январь-сентябрь

|

8903,4

|

6720,8

|

2182,6

|

|

Январь-октябрь

|

10515,1

|

7549,3

|

2965,8

|

|

Январь-ноябрь

|

11657,5

|

9134,5

|

2523,1

|

|

Год

|

13368,3

|

11378,6

|

1989,7

|

|

2008г.

|

|

Январь

|

1015,5

|

454,5

|

561,0

|

|

Январь-февраль

|

2066,9

|

1372,8

|

694,1

|

|

I квартал

|

3334,2

|

2335,9

|

998,4

|

|

Январь-апрель

|

5154,8

|

3361,9

|

1793,0

|

|

Январь-май

|

6410,7

|

4357,3

|

2053,4

|

|

I полугодие

|

7543,7

|

5515,5

|

2028,1

|

|

Январь-июль

|

9700,1

|

6626,2

|

3073,8

|

|

Январь-август

|

10939,7

|

7634,0

|

3305,6

|

|

Январь-сентябрь

|

12178,9

|

8741,5

|

3437,4

|

Представим графически динамику

доходов и расходов государственного бюджета в 2007- Январь-сентябрь 2008 гг. на

рисунке 1. 1.

Рис. 1. 1. Динамика доходов и расходов

государственного бюджета в 2005-2006 гг.

По данным таблицы 1 и рисунка

1 можно отметить рост доходов и расходов

консолидированного бюджета, при этом во всех рассмотренных периодах доходы превышали расходы. Таким образом, в течение

всего 2007 года и 9-ти месяцев 2008

г. можно отметить профицит консолидированного бюджета.

Таблица 2

Структура консолидированного бюджета РФ и бюджетов государственных внебюджетных

фондов в январе-сентябре 2008 года, млрд. рублей

|

|

Млрд.

рублей

|

В % к

итогу

|

Справочно

январь-сентябрь 2007г.

|

|

млрд.

рублей

|

в % к

итогу

|

|

Доходы

|

12178,9

|

100

|

8903,4

|

100

|

|

из них:

налог на прибыль организаций

|

2015,3

|

16,5

|

1368,6

|

15,4

|

|

налог на доходы физических

лиц

|

1188,0

|

9,8

|

864,7

|

9,7

|

|

налоги и взносы на

социальные нужды

|

1553,2

|

12,8

|

1313,7

|

14,8

|

|

из них единый социальный

налог

|

598,3

|

4,9

|

466,5

|

5,2

|

|

налог на добавленную

стоимость:

на товары (работы, услуги), реализуемые

на территории Российской Федерации

|

800,5

|

6,6

|

920,0

|

10,3

|

|

на товары, ввозимые на

территорию

Российской Федерации

|

826,4

|

6,8

|

604,8

|

6,8

|

|

акцизы по подакцизным

товарам (продукции):

|

|

|

|

|

|

производимым на территории

Российской Федерации

|

231,4

|

1,9

|

209,9

|

2,4

|

|

ввозимым на территорию

Российской Федерации

|

26,3

|

0,2

|

18,2

|

0,2

|

|

налоги на совокупный доход

|

135,8

|

1,1

|

103,0

|

1,2

|

|

налоги на имущество

|

364,3

|

3,0

|

298,2

|

3,3

|

|

налоги, сборы и регулярные

платежи за пользование

природными ресурсами

|

1405,0

|

11,5

|

865,6

|

9,7

|

|

задолженность и перерасчеты

по отмененным

налогам, сборам и иным обязательным платежам

|

5,2

|

0,0

|

8,8

|

0,1

|

|

доходы от

внешнеэкономической деятельности

|

2722,7

|

22,4

|

1658,9

|

18,6

|

|

доходы от использования

имущества, находящегося

в государственной и муниципальной собственности

|

305,0

|

2,5

|

259,0

|

2,9

|

|

платежи при пользовании

природными ресурсами

|

118,3

|

1,0

|

56,6

|

0,6

|

|

безвозмездные поступления

|

48,7

|

0,4

|

12,4

|

0,1

|

|

доходы от

предпринимательской и иной приносящей

доход деятельности

|

56,5

|

0,5

|

76,8

|

0,9

|

|

Расходы

|

8741,5

|

100

|

6720,8

|

100

|

|

из них на:

общегосударственные вопросы

|

852,3

|

9,8

|

661,9

|

9,8

|

|

из них на обслуживание

государственного

и муниципального долга

|

154,3

|

1,8

|

137,3

|

2,0

|

|

национальную оборону

|

620,5

|

7,1

|

526,8

|

7,8

|

|

национальную безопасность и

правоохранительную

деятельность

|

717,1

|

8,2

|

561,1

|

8,3

|

|

национальную экономику

|

1163,8

|

13,3

|

761,1

|

11,3

|

|

из нее на:

топливно-энергетический комплекс

|

18,3

|

0,2

|

12,4

|

0,2

|

|

сельское хозяйство и

рыболовство

|

145,0

|

1,7

|

85,7

|

1,3

|

|

транспорт

|

141,2

|

1,6

|

350,5

|

5,2

|

|

дорожное хозяйство

|

383,5

|

4,4

|

...

|

...

|

|

связь и информатику

|

22,3

|

0,3

|

17,1

|

0,3

|

|

прикладные научные

исследования в области

национальной экономики

|

44,8

|

0,5

|

32,8

|

0,5

|

|

другие вопросы в области

национальной экономики

|

326,4

|

3,7

|

197,1

|

2,9

|

|

жилищно-коммунальное

хозяйство

|

608,8

|

7,0

|

465,0

|

6,9

|

|

социально-культурные

мероприятия

|

4759,7

|

54,4

|

3730,2

|

55,5

|

Следует отметить, что наибольшую долю в доходной части бюджета в

январе-сентябре 2008г. составляли доходы от внешнеэкономической деятельности

(18,6%), далее следует налог на прибыль

организаций (15,4%), налоги и взносы на социальные нужды (14,8%), налог на

добавленную стоимость: на товары (работы, услуги), реализуемые на территории РФ

(10,3%).

Наибольшую долю в расходной части бюджета в январе-сентябре 2008г.

составляли расходы на социально-культурные мероприятия (55,5%).

Таблица 3

Распределение доходов и расходов

консолидированного бюджета РФ и бюджетов

государственных внебюджетных фондов по

уровням бюджетной системы в январе-сентябре 2008 года, млрд.рублей

|

|

Федераль-

ный бюджет

|

Бюджеты госу-

дарст-

венных внебюд-

жетных фондов

|

Справочно

январь-сентябрь 2007г.

|

|

федераль-

ный бюджет

|

бюджеты госу-

дарст-

венных внебюд-

жетных фондов

|

|

Доходы

|

7155,7

|

2123,3

|

5087,6

|

1623,7

|

|

из них:

налог на прибыль организаций

|

603,7

|

-

|

411,7

|

-

|

|

налог на доходы физических

лиц

|

-0,0

|

-

|

-0,0

|

-

|

|

налоги и взносы на

социальные нужды

|

369,8

|

1068,8

|

285,2

|

836,6

|

|

из них единый социальный

налог

|

369,8

|

114,5

|

285,2

|

92,3

|

|

налог на добавленную

стоимость:

на товары (работы, услуги),

реализуемые на территории

Российской Федерации

|

800,3

|

-

|

919,9

|

-

|

|

на товары, ввозимые на

территорию

Российской Федерации

|

826,4

|

-

|

604,8

|

-

|

|

акцизы по подакцизным

товарам

(продукции):

производимым на территории

Российской Федерации

|

91,9

|

-

|

78,8

|

-

|

|

ввозимым на территорию

Российской Федерации

|

26,3

|

-

|

18,2

|

-

|

|

налоги на совокупный доход

|

-

|

11,8

|

-

|

9,0

|

|

налоги на имущество

|

-

|

-

|

-0,0

|

-

|

|

налоги, сборы и регулярные

платежи за пользование природными ресурсами

|

1322,3

|

-

|

811,0

|

-

|

|

задолженность и перерасчеты

по

отмененным налогам, сборам и иным

обязательным платежам

|

0,7

|

1,4

|

1,9

|

1,5

|

|

доходы от

внешнеэкономической

деятельности

|

2722,7

|

-

|

1658,9

|

-

|

|

доходы от использования

имущества, находящегося в государственной и муниципальной собственности

|

99,6

|

13,0

|

75,1

|

7,9

|

|

безвозмездные поступления

|

1,0

|

1025,3

|

54,2

|

766,9

|

|

платежи при пользовании

природными ресурсами

|

100,3

|

-

|

42,1

|

-

|

|

доходы от

предпринимательской и

иной приносящей доход деятельности

|

-

|

-

|

-

|

-

|

|

Расходы

|

4594,2

|

1919,2

|

3464,3

|

1460,3

|

|

из них на:

общегосударственные вопросы

|

560,3

|

0,2

|

413,7

|

0,1

|

|

из них на обслуживание

государст-

венного и муниципального долга

|

130,9

|

-

|

116,6

|

-

|

|

национальную оборону

|

618,8

|

-

|

525,5

|

-

|

|

национальную безопасность и

правоохранительную деятельность

|

551,5

|

-

|

434,5

|

-

|

|

национальную экономику

|

447,1

|

-

|

275,3

|

-

|

|

из нее на:

топливно-энергетический комплекс

|

5,4

|

-

|

5,3

|

-

|

|

сельское хозяйство и

рыболовство

|

47,1

|

-

|

11,6

|

-

|

|

транспорт

|

40,4

|

-

|

101,5

|

-

|

|

дорожное хозяйство

|

108,5

|

-

|

...

|

-

|

|

связь и информатику

|

10,0

|

-

|

5,9

|

-

|

|

прикладные научные

исследования

в области национальной экономики

|

43,5

|

-

|

31,8

|

-

|

|

другие вопросы в области

национальной экономики

|

145,7

|

-

|

82,0

|

-

|

|

жилищно-коммунальное

хозяйство

|

34,3

|

-

|

31,1

|

-

|

|

социально-культурные

мероприятия

|

623,3

|

1795,4

|

462,8

|

1460,1

|

|

межбюджетные трансферты

бюджетам государственных

внебюджетных фондов1)

|

1012,7

|

122,9

|

753,2

|

-

|

|

Профицит

|

2561,5

|

204,1

|

1623,2

|

163,4

|

|

1) В январе-сентябре 2007г.

- трансферты внебюджетным фондам.

|

Представим графически распределение

доходов и расходов консолидированного бюджета по уровням бюджетной системы в

январе-сентябре 2008 года на рисунке 2 и 3.

Рис.

2. Распределение доходов консолидированного бюджета по уровням бюджетной

системы в январе-сентябре 2008 года

Рис.

3. Распределение расходов консолидированного бюджета по уровням бюджетной

системы в январе-сентябре 2008 года

Таким образом, в доходной части

консолидированного бюджета в январе-сентябре 2008 года доходы Федерального

бюджета составляют 61%, а доходы

консолидированных бюджетов субъектов РФ – 39%. В расходной части

консолидированного бюджета в январе-сентябре 2008 года расходы Федерального бюджета составляют 54%,

а расходы консолидированных бюджетов субъектов РФ – 46%.

1.5 Методы, применяемые в работе

Для проведения статистического исследования объема, состава и динамики

доходов и расходов государственного бюджета использовались следующие методы:

-

построение простых перечневых таблиц[2]

– данные таблицы получили большое распространение во многих экономических

разработках. Данные данных таблиц характеризуют изменение показателей по каждой

группе в одном периоде по сравнению с другим. Наличие таких данных имеет важное

информативное значение (Расчетная часть. Таблица 1.4);

-

построение статистических графиков –

диаграмм, на которых статистическая информация представляется посредством

геометрических фигур. В частности, для наглядного отображения динамики доходов

и расходов государственного бюджета в 2007-2008 гг. использовались столбиковые

диаграммы, а для изучения распределения доходов и расходов консолидированного

бюджета по уровням бюджетной системы в январе-сентябре 2008 года - круговые

диаграммы; в расчетной части для наглядного отображения сезонной волны налоговых поступлений в региональный

бюджет за период с 1-ого по 3-й год использовался график;

-

расчет относительных величин структуры,

которые характеризуют состав изучаемых совокупностей. Исчисляются они как

отношение абсолютной величины каждого из элементов совокупности к абсолютной

величине всей совокупности, т.е. как отношение части к целому, и представляют собой

удельный вес части в целом ;

-

аналитическая группировка – характеризует

взаимосвязь между признаками, один из которых выбирается как фактор, другой –

как результат. (Расчетная часть. Таблица 1.4);

-

индексный метод – метод

статистического исследования, позволяющий с помощью индексов соизмерять сложные

социально-экономические явления путем приведения анализируемых величин к

некоторому общему единству. Метод применяется для изучения динамики явления,

позволяет выявлять и измерять влияние факторов на изменение изучаемого явления.

(расчетная часть. Таблица 4.2);

2. Расчетная часть

Имеются следующие

выборочные данные (выборка 25%-ная механическая) о доходах и расходах бюджетов

субъектов РФ за полугодие, млн. руб.:

Таблица № 1.1

Исходные данные

|

№ региона п/п

|

Доходы бюджета

|

Расходы бюджета

|

№ региона п/п

|

Доходы бюджета

|

Расходы бюджета

|

|

1

|

4,2

|

4,9

|

16

|

1,6

|

1,7

|

|

2

|

3,8

|

4,7

|

17

|

3,4

|

3,6

|

|

3

|

6,4

|

7,0

|

18

|

4,0

|

4,5

|

|

4

|

4,4

|

5,0

|

19

|

3,5

|

3,6

|

|

5

|

4,7

|

4,2

|

20

|

2,3

|

2,0

|

|

6

|

2,0

|

1,9

|

21

|

3,5

|

3,9

|

|

7

|

4,0

|

4,7

|

22

|

4,4

|

5,8

|

|

8

|

3,7

|

4,3

|

23

|

4,8

|

4,4

|

|

9

|

7,1

|

6,8

|

24

|

7,5

|

8,7

|

|

10

|

4,2

|

4,6

|

25

|

4,6

|

4,6

|

|

11

|

2,6

|

3,1

|

26

|

3,1

|

3,3

|

|

12

|

4,5

|

4,8

|

27

|

4,0

|

4,6

|

|

13

|

5,5

|

7,1

|

28

|

5,2

|

6,0

|

|

14

|

5,0

|

5,5

|

29

|

5,3

|

5,8

|

|

15

|

1,5

|

1,8

|

30

|

5,2

|

5,1

|

2.1. Задание 1

По исходным данным:

1. Постройте статистический ряд

распределения регионов по признаку – доходы бюджета, образовав пять групп с

равными интервалами.

2. Рассчитайте характеристики

интервального ряда распределения: среднюю арифметическую, среднее

квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по

результатам выполнения задания.

Решение:

1.Построение интервального ряда

распределения регионов по доходам бюджета.

Для построения

статистического ряда распределения, сначала образуем 5 групп с равными

интервалами по следующей формуле:

Подставим в данную

формулу исходные данные:

=

При h = 1,2 млн руб. границы

интервалов ряда распределения имеют следующий вид:

Таблица № 1.2

|

Номер группы

|

Нижняя граница,

млн руб.

|

Верхняя граница,

млн руб.

|

|

1

|

1,5

|

2,7

|

|

2

|

2,7

|

3,9

|

|

3

|

3,9

|

5,1

|

|

4

|

5,1

|

6,3

|

|

5

|

6,3

|

7,5

|

Таблица № 1.3

Вспомогательная таблица для построения аналитической

группировки.

|

Доходы бюджета

|

№ региона

|

Расходы бюджета

y

|

|

1

|

2

|

3

|

|

1,5-2,7

|

6

|

1,9

|

|

11

|

3,1

|

|

15

|

1,8

|

|

16

|

1,7

|

|

|

20

|

2,0

|

|

Итого:

|

5

|

10,5/5=2,1

|

|

2,7-3,9

|

2

|

4,7

|

|

8

|

4,3

|

|

17

|

3,6

|

|

19

|

3,6

|

|

21

|

3,9

|

|

26

|

3,3

|

|

Итого:

|

6

|

23,4/6=3,9

|

|

3,9-5,1

|

1

|

4,9

|

|

4

|

5,0

|

|

5

|

4,2

|

|

7

|

4,7

|

|

10

|

4,6

|

|

12

|

4,8

|

|

14

|

5,5

|

|

18

|

4,5

|

|

22

|

5,8

|

|

23

|

4,4

|

|

25

|

4,6

|

|

27

|

4,6

|

|

Итого:

|

12

|

57,6/12=4,8

|

|

|

13

|

7,1

|

|

5,1-6,3

|

28

|

6,0

|

|

|

29

|

5,8

|

|

|

30

|

5,1

|

|

Итого:

|

4

|

24,0/4=6,0

|

|

|

3

|

7,0

|

|

6,3-7,5

|

9

|

6,8

|

|

|

24

|

8,7

|

|

Итого:

|

3

|

22,5/3=7,5

|

|

Всего

|

30

|

138,0/30=4,6

|

Таблица № 1.4

Интервальный ряд распределения

регионов по расходу бюджета.

|

Вариант признака (xj)

Доходы бюджета

|

Частота (fj)

Число регионов

|

Частость (wj)

Доля регионов в общем итоге.

|

|

1,5 – 2,7

|

5

|

0,17

|

|

2,7 – 3,9

|

6

|

0,20

|

|

3,9 – 5,1

|

12

|

0,40

|

|

5,1 – 6,3

|

4

|

0,13

|

|

6,3 – 7,5

|

3

|

0,10

|

|

Итого

|

30

|

1,00

|

Таблица 1.5

Структура регионов по

доходу бюджета

|

Номер

группы

|

Группы регионов по доходу бюджета, млн. руб,

x

|

Число регионов,

f

|

Накопленная частота,

Sj

|

Накопленная частость,

%

|

|

в абсолютном выражении

|

в % к итогу

|

|

1

|

1,5 – 2,7

|

5

|

17

|

5

|

17

|

|

2

|

2,7 – 3,9

|

6

|

20

|

11

|

37

|

|

3

|

3,9 – 5,1

|

12

|

40

|

23

|

77

|

|

4

|

5,1 – 6,3

|

4

|

13

|

27

|

90

|

|

5

|

6,3 – 7,5

|

3

|

10

|

30

|

100

|

|

|

ИТОГО

|

30

|

100

|

|

|

1.2 Нахождение моды и медианы полученного

интервального ряда распределения

12 – max частота.

3,9 – 5,1 – модальный

интервал.

где

х0 – нижняя граница модального интервала,

(x1 - x0) –величина модального интервала,

fMo – частота модального интервала,

fMo-1 – частота интервала, предшествующего модальному,

fMo+1 –

частота интервала, следующего за модальным.

Вывод. Для рассматриваемой совокупности регионов наиболее распространенный

доход характеризуется средней величиной

4,41 млн. руб.

3,9 – 5,1 – медианный

интервал.

где

х0– нижняя граница медианного интервала,

(x1 - x0) – величина медианного интервала,

fМе – частота медианного интервала,

SMе-1 – кумулятивная (накопленная) частота

интервала, предшествующего медианному.

Вывод. В рассматриваемой совокупности регионов половина регионов имеют в среднем

доход не более 4,30 млн. руб., а другая половина – не менее 4,30 млн. руб.

1.3 Расчет характеристик ряда

распределения

Для расчета характеристик

ряда распределения  , σ, σ2, Vσ на основе табл. 5 строится

вспомогательная таблица 6 (

, σ, σ2, Vσ на основе табл. 5 строится

вспомогательная таблица 6 ( – середина j-го интервала).

– середина j-го интервала).

Таблица 1.6

Расчетная

таблица для нахождения характеристик ряда распределения

|

Группы регионов по доходу бюджета

|

Середина интервала,

|

Число регио-нов

fj

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1,5 – 2,7

|

2,1

|

5

|

10,5

|

2,16

|

10,8

|

4,6656

|

23,328

|

|

2,7 – 3,9

|

3,3

|

6

|

19,8

|

0,96

|

5,76

|

0,9216

|

5,5296

|

|

3,9 – 5,1

|

4,5

|

12

|

54

|

0,24

|

2,88

|

0,0576

|

0,6912

|

|

5,1 – 6,3

|

5,7

|

4

|

22,8

|

1,44

|

5,76

|

2,0736

|

8,2944

|

|

6,3 – 7,5

|

6,9

|

3

|

20,7

|

2,64

|

7,92

|

6,9696

|

20,9088

|

|

Итого

|

-

|

30

|

127,8

|

-

|

33,12

|

-

|

58,752

|

Расчет средней арифметической

взвешенной (средний доход бюджета на 1 регион):

Расчет среднего квадратического отклонения:

Расчет коэффициента вариации:

Вывод. Анализ полученных значений показателей и σ говорит о том, что средний доход

бюджета по регионам составляет 4,30 млн. руб., отклонение от среднего объема в

ту или иную сторону составляет в среднем 1,40 млн. руб. (или 32,85%), наиболее

характерные значения дохода бюджета находятся в пределах от 2,86 млн. руб. до

5,66 млн. руб. (диапазон  ).

).

Значение Vσ = 32,85% не превышает 33%, следовательно, вариация доходов

бюджета в исследуемой совокупности регионов незначительна и совокупность по

данному признаку качественно однородна. Расхождение между значениями , Мо и Ме незначительно (=4,26 млн. руб., Мо=4,41

млн. руб., Ме=4,30 млн. руб.), что

подтверждает вывод об однородности совокупности регионов. Таким образом,

найденное среднее значение доходов бюджета регионов (4,26 млн. руб.) является

типичной, надежной характеристикой исследуемой совокупности регионов.

2.2 Задание 2

По исходным данным:

1.

Установите

наличие и характер связи между признаками – доходы и расходы бюджета, методом

аналитической группировки, образовав, пять групп с равными интервалами по

факторному признаку.

2.

Измерьте

тесноту корреляционной связи между названными признаками с использованием

коэффициентов детерминации и эмпирического корреляционного отношения.

Сделайте выводы по

результатам выполнения задания.

Решение

Для определения тесноты связи строим

аналитическую таблицу.

2.1. Установление

наличия и характера связи между признаками Доходы

бюджета и Расходы бюджета методом

аналитической группировки.

Таблица 2.1

Зависимость доходов бюджета от

расходов бюджета.

|

№ группы

|

Группы регионов по доходу бюджета,

млн. руб.

|

Число регионов

|

Расходы бюджета,

млн. руб.

|

|

всего,

(y)

|

в среднем на один банк,

|

|

1

|

1,5 – 2,7

|

5

|

10,50

|

2,10

|

|

2

|

2,7 – 3,9

|

6

|

23,40

|

3,90

|

|

3

|

3,9 – 5,1

|

12

|

57,60

|

4,80

|

|

4

|

5,1 – 6,3

|

4

|

24,00

|

6,00

|

|

5

|

6,3 – 7,5

|

3

|

22,50

|

7,50

|

|

|

Итого

|

30

|

138,00

|

4,60

|

Вывод. Анализ данных табл. 2.1 показывает, что с увеличением доходов бюджета

от группы к группе систематически возрастают и средние расходы по каждой группе

регионов, что свидетельствует о наличии прямой корреляционной связи между

исследуемыми признаками.

2.2 Измерение тесноты корреляционной связи с использованием коэффициента

детерминации и эмпирического корреляционного отношения

Таблица 2.2

Вспомогательная

таблица для расчета общей дисперсии

|

№ группы

|

Группы регионов по доходу бюджета,

млн. руб.

|

Число регио-нов,

f

|

Расходы бюджета,

млн. руб.

|

|

|

|

|

всего,

(y)

|

в среднем на один банк,

|

|

1

|

1,5 – 2,7

|

5

|

10,5

|

2,1

|

-2,5

|

6,25

|

31,25

|

|

2

|

2,7 – 3,9

|

6

|

23,4

|

3,9

|

-0,7

|

0,49

|

2,94

|

|

3

|

3,9 – 5,1

|

12

|

52,8

|

4,4

|

-0,2

|

0,04

|

0,48

|

|

4

|

5,1 – 6,3

|

4

|

24,0

|

6

|

1,4

|

1,96

|

7,84

|

|

5

|

6,3 – 7,5

|

3

|

22,5

|

7,5

|

2,9

|

8,41

|

25,23

|

|

|

Итого

|

30

|

138,0

|

4,6

|

0,9

|

17,15

|

67,74

|

= 4,6

= 4,6

1) Расчет общей дисперсии:

Для нахождения  построим следующую

таблицу:

построим следующую

таблицу:

Таблица № 2.3

|

№ п/п

|

Расходы бюджета ( ) )

|

|

|

1

|

4,90

|

24,01

|

|

2

|

4,70

|

22,09

|

|

3

|

7,00

|

49,00

|

|

4

|

5,00

|

25,00

|

|

5

|

4,20

|

17,64

|

|

6

|

1,90

|

3,61

|

|

7

|

4,70

|

22,09

|

|

8

|

4,30

|

18,49

|

|

9

|

6,80

|

46,24

|

|

10

|

4,60

|

21,16

|

|

11

|

3,10

|

9,61

|

|

12

|

4,80

|

23,04

|

|

13

|

7,10

|

50,41

|

|

14

|

5,50

|

30,25

|

|

15

|

1,80

|

3,24

|

|

16

|

1,70

|

2,89

|

|

17

|

3,60

|

12,96

|

|

18

|

4,50

|

20,25

|

|

19

|

3,60

|

12,96

|

|

20

|

2,00

|

4,00

|

|

21

|

3,90

|

15,21

|

|

22

|

5,80

|

33,64

|

|

23

|

4,40

|

19,36

|

|

24

|

8,70

|

75,69

|

|

25

|

4,60

|

21,16

|

|

26

|

3,30

|

10,89

|

|

27

|

4,60

|

21,16

|

|

28

|

6,00

|

36,00

|

|

29

|

5,80

|

33,64

|

|

30

|

5,10

|

26,01

|

|

Итого:

|

138,00

|

711,70

|

2) Расчет межгрупповой

дисперсии  :

:

3) Коэффициент детерминации (равен

отношению межгрупповой дисперсии к общей):

или

88,3 %.

или

88,3 %.

Вывод: Коэффициент детерминации, равный 88,3%

говорит о том, что вариация расходов бюджета на 88,3% зависит от величины доходов бюджета, а

остальные 11,7% - это прочие неучтенные факторы независящие от доходов бюджета.

4) Эмпирическое корреляционное

отношение  (корень квадратный из коэффициента детерминации):

(корень квадратный из коэффициента детерминации):

Т.о. согласно шкале

Чэддока связь между доходами и расходами бюджета в данном случае является

весьма тесной.

2.3. Задание 3

По результатам выполнения

задания 1 с вероятностью 0,683 определите:

1.

Ошибку

выборки среднего дохода бюджета и границы, в которых он будет находиться в

генеральной совокупности.

2.

Ошибку

выборки доли регионов со средним доходом бюджета 5,1 млрд. руб. и более и

границы, в которых будет находиться генеральная доля.

Решение:

1. Определение ошибки выборки среднего дохода бюджета и границы, в

которых будет находиться генеральная средняя.

Формула средней ошибки выборки

где  – общая дисперсия выборочных значений

признаков,

– общая дисперсия выборочных значений

признаков,

N – число единиц в генеральной

совокупности,

n – число единиц в выборочной

совокупности.

Формула

предельная ошибка выборки  определяет границы, в пределах которых

будет находиться генеральная средняя:

определяет границы, в пределах которых

будет находиться генеральная средняя:

,

,

,

,

где  – выборочная средняя,

– выборочная средняя,

– генеральная средняя.

– генеральная средняя.

Коэффициент

кратности t зависит от

значения доверительной

вероятности Р, гарантирующей

вхождение генеральной средней в интервал

, называемый доверительным интервалом.

, называемый доверительным интервалом.

Для решения задачи с

вероятностью 0,683, t=1.

По условию Задания 2 выборочная совокупность насчитывает 30

фирм, выборка 25% механическая, следовательно, генеральная совокупность

включает 120 фирм. Выборочная средняя , дисперсия  определены

в Задании. Значения параметров, необходимых для решения задачи, представлены в

табл. 3.:

определены

в Задании. Значения параметров, необходимых для решения задачи, представлены в

табл. 3.:

Таблица 3

|

Р

|

t

|

n

|

N

|

|

|

|

0,683

|

1

|

30

|

120

|

4,26

|

1,3994

|

Рассчитаем среднюю ошибку выборки:

Рассчитаем

предельную ошибку выборки:

(млн. руб.)

(млн. руб.)

Определим

доверительный интервал для генеральной средней:

Вывод. На основании проведенного

выборочного обследования с вероятностью 0,683 можно утверждать, что для

генеральной совокупности регионов средняя величина доходов бюджета находится в

пределах от 4,08 до 4,44 млрд. руб.

2. Определение ошибки выборки доли регионов со средним доходом бюджета 5,1 млрд. руб. и более и

границы, в которых будет находиться генеральная доля.

Формула

доли единиц выборочной совокупности:  ,

,

где m – число

единиц совокупности, обладающих заданным свойством;

n – общее число единиц в совокупности.

Для собственно-случайной и механической выборки с

бесповторным способом отбора предельная ошибка выборки  доли единиц,

обладающих заданным свойством, рассчитывается по формуле

доли единиц,

обладающих заданным свойством, рассчитывается по формуле

,

,

где

w – доля

единиц совокупности, обладающих заданным свойством;

(1-w) – доля единиц совокупности, не обладающих заданным свойством,

N – число единиц в генеральной

совокупности,

n– число единиц в выборочной

совокупности.

Предельная ошибка выборки определяет границы, в пределах

которых будет находиться генеральная доля р единиц, обладающих исследуемым признаком:

По

условию Задания 3 исследуемым свойством фирм является равенство или превышение

доходов бюджета величины 5,1 млрд. руб.

Число

фирм с данным свойством: m = 7.

Рассчитаем

выборочную долю:

Рассчитаем

предельную ошибку выборки для доли:

Определим

доверительный интервал генеральной доли:

0,163  0,297

0,297

или

16,3 % 29,7%

Вывод. С

вероятностью 0,683 можно утверждать, что в генеральной совокупности регионов

доля регионов со средним

доходом бюджета 5,1 млрд. руб. и более будет находиться в пределах от 16,3% до 29,7%.

2.4. Задание 4

Налоговые

поступления в региональный бюджет характеризуются следующими данными, млрд.

руб.:

Таблица 4.1

|

год

месяц

|

Налоговые поступления

|

|

1-й

|

2-й

|

3-й

|

|

Январь

|

0,62

|

0,72

|

0,74

|

|

Февраль

|

0,65

|

0,75

|

0,77

|

|

Март

|

0,70

|

0,76

|

0,78

|

|

Апрель

|

0,72

|

0,77

|

0,82

|

|

Май

|

0,74

|

0,80

|

0,84

|

|

Июнь

|

0,76

|

0,82

|

0,85

|

|

Июль

|

0,71

|

0,78

|

0,80

|

|

Август

|

0,70

|

0,75

|

0,78

|

|

Сентябрь

|

0,82

|

0,88

|

0,90

|

|

Октябрь

|

0,85

|

0,89

|

0,96

|

|

Ноябрь

|

0,88

|

0,94

|

0,99

|

|

Декабрь

|

0,90

|

0,98

|

1,05

|

Для анализа

сезонности налоговых поступлений в бюджет региона:

·

рассчитайте индексы сезонности методом простой

средней,

·

постройте график сезонности волны,

·

осуществите прогноз поступления налогов в бюджет

региона по месяцам, используя индексы сезонности и исходя из того, что общий

объем налоговых поступлений в следующем (4-м) году составит 11,4 млрд. руб.

Решение:

Расчеты

индексов лучше представить в следующей таблице 4.2, построенной на базе таблицы

4.1.

Таблица 4.2

|

год

месяц

|

Налоговые поступления

|

Сумма за

три года

|

Среднемесячный

уровень за три года

|

Индекс сезон-ности, %

|

Прог-ноз на 4-й год

|

|

1-й

|

2-й

|

3-й

|

|

Январь

|

0,62

|

0,72

|

0,74

|

2,08

|

0,69

|

85,19

|

0,81

|

|

Февраль

|

0,65

|

0,75

|

0,77

|

2,17

|

0,72

|

88,89

|

0,84

|

|

Март

|

0,70

|

0,76

|

0,78

|

2,24

|

0,75

|

92,59

|

0,88

|

|

Апрель

|

0,72

|

0,77

|

0,82

|

2,31

|

0,77

|

95,06

|

0,90

|

|

Май

|

0,74

|

0,80

|

0,84

|

2,38

|

0,79

|

97,53

|

0,93

|

|

Июнь

|

0,76

|

0,82

|

0,85

|

2,43

|

0,81

|

100,00

|

0,95

|

|

Июль

|

0,71

|

0,78

|

0,80

|

2,29

|

0,76

|

93,83

|

0,89

|

|

Август

|

0,70

|

0,75

|

0,78

|

2,23

|

0,74

|

91,36

|

0,87

|

|

Сентябрь

|

0,82

|

0,88

|

0,90

|

2,6

|

0,87

|

107,41

|

1,02

|

|

Октябрь

|

0,85

|

0,89

|

0,96

|

2,7

|

0,90

|

111,11

|

1,06

|

|

Ноябрь

|

0,88

|

0,94

|

0,99

|

2,81

|

0,94

|

116,05

|

1,10

|

|

Декабрь

|

0,90

|

0,98

|

1,05

|

2,93

|

0,98

|

120,99

|

1,15

|

|

Итого:

|

9,05

|

9,84

|

10,28

|

29,17

|

|

-

|

11,40

|

Индекс сезонности рассчитывается по

формуле:

, где - средний уровень за

январь, февраль и т.д.

, где - средний уровень за

январь, февраль и т.д.

- среднемесячный уровень за весь период.

- среднемесячный уровень за весь период.

или

или

Прогноз на 4-й год (Январь): 0,95 – 100%.

Y – 85,19%. →

Y = 0,81

На основании полученных данных

построим график сезонной волны.

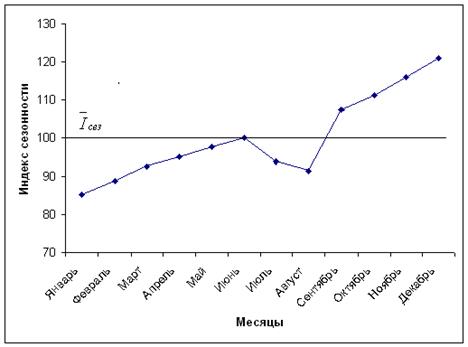

Рис. 4. Сезонная волна налоговых поступлений в региональный

бюджет за период с 1-ого по 3-й год

На основании полученных

данных табл. 4.2., а также построенного графика 4 можно сделать вывод о том,

что наибольшие налоговые поступления приходятся на декабрь (декабрь=120,99%), а наименьшие – на январь (январь=85,19%).

3. Аналитическая часть

3.1 Постановка задачи

Статистика государственного бюджета изучает состояние

бюджетной сферы на основе информации об

объемах аккумулированных финансовых

ресурсов и произведенных расходов в бюджетной системе РФ.

Важным этапом в анализе

государственного бюджета РФ является анализ доходов, позволяющий оценить

динамику поступлений в государственный бюджет РФ и выявить основные тенденции

изменений.

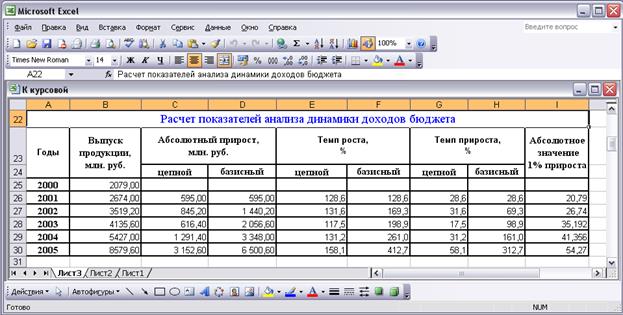

По данным, представленным в

таблице 5. 1 провести анализ динамики

государственного бюджета в 2000-2005 гг. по следующим показателям:

·

абсолютный прирост;

·

темп роста;

·

темп прироста;

·

абсолютное значение 1% прироста;

·

средние за период уровень ряда, абсолютный

прирост, темпы роста и прироста.

Таблица 5.1

|

Годы

|

Доходы

бюджета, млн. руб.

|

|

2000

|

2079,00

|

|

2001

|

2674,00

|

|

2002

|

3519,20

|

|

2003

|

4135,60

|

|

2004

|

5427,00

|

|

2005

|

8579,60

|

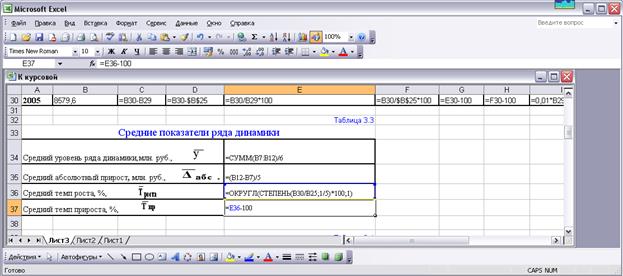

3.2 Методика решения задачи

Расчет показателей ряда динамики осуществим по формулам, представленным

в таблице 5.3.

Таблица 5.3.

Формулы расчета показателей

|

Показатель

|

Цепной

|

Базисный

|

Средний

|

|

Абсолютный прирост

|

|

|

|

|

Темп роста уровня ряда

|

|

|

|

|

Темп прироста уровня ряда

|

|

|

|

Средний уровень в интервальном ряду

динамики вычисляется по формуле:

Для определения абсолютной величины,

стоящей за каждым процентом прироста прибыли, рассчитывают показатель

абсолютного значения одного процента прироста (А%). Один из способов его

расчета - расчет по формуле:

Числовые обозначения:

y1 – уровень первого периода;

yi – уровень сравниваемого периода;

yi-1

– уровень предыдущего периода;

yn – уровень последнего периода;

n –

число уровней ряда динамики.

3.3. Технология выполнения расчетов.

Расчеты показателей динамики доходов

бюджета выполнены с применением прикладного пакета программ обработки

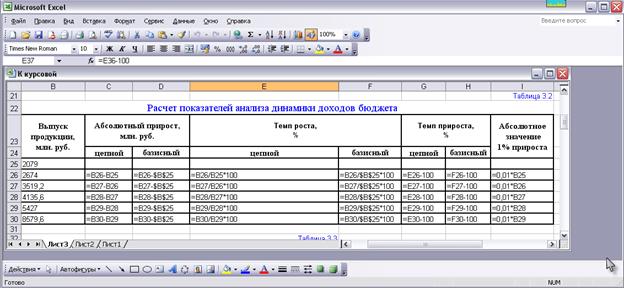

электронных таблиц MS Excel в среде Windows.

Расположение на рабочем листе Excel исходных данных (табл. 1) и расчетных

формул (1)-(11) (в формате Excel) представлено в

табл. 3.3 и 3.4

Формулы

для расчета

Таблица 5.5

Результаты

расчетов

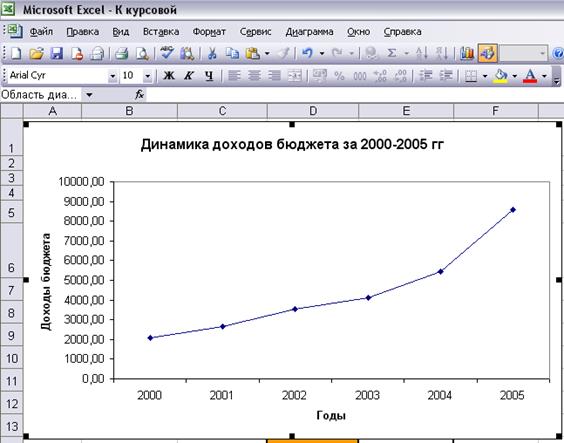

На рисунке 5 представлено графическое изображение ряда динамики доходов

бюджета за 2000-й – 2005-й гг.

Рис.5 Ряд

динамики доходов бюджета за 2000-й – 2005-й гг.

3.4. Результаты проведенных расчетов.

Результаты проведенных расчетов позволяют сделать

следующие выводы.

Доходы государственного бюджета в рассматриваемом

периоде выросли на 6500,60 млрд. руб., или на 412,7%.

Наблюдается положительная динамика в течение всего

периода. Это же подтверждает и графическое изображение динамики доходов бюджета

(см. рис.1).

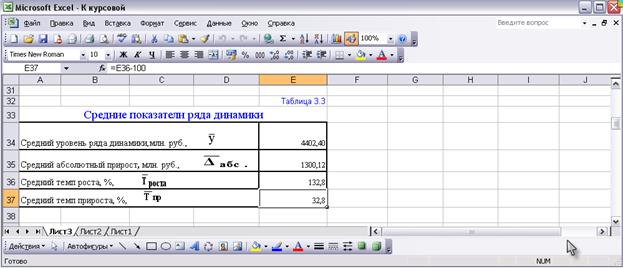

Средний уровень рассматриваемого ряда составил 4402,40

млрд. руб., при этом среднегодовой темп роста составил 132,8%.

Наблюдается тенденция повышения доходов бюджета на

протяжении всего периода, однако наибольший рост наблюдается в 2005-м году.

Заключение

В данной курсовой работе была

рассмотрена тема государственного бюджета Российской Федерации.

Отмечено, что статистика государственного бюджета изучает

состояние бюджетной сферы на основе информации об объемах аккумулированных

финансовых ресурсов и произведенных расходов в бюджетной системе РФ. В соответствии с бюджетным и налоговым

законодательством РФ в распоряжение органов государственной власти РФ,

субъектов РФ, органов местного самоуправления поступают денежные средства

безвозмездно и безвозвратно - доходы бюджета. Денежные средства, направляемые

на финансовое обеспечение задач и функций государства и местного

самоуправления, составляют расходы бюджета. От того, насколько адекватно статистика государственного бюджета отражает

состояние государственных финансов зависит

качество принимаемых решений по формированию использованию бюджетных средств.

Анализ статистических показателей государственного бюджета

предполагает изучение динамики доходов и расходов государственного бюджета,

степени исполнения государственного бюджета, закономерностей формирования

доходной части бюджета и расходования бюджетных средств; определение роли и

экономического значения основных источников доходов в общем объеме доходов

бюджета; выявление расходных статей, вызывающих дефицит государственного

бюджета; анализ источников финансирования государственного бюджета и т.д.

Важнейшими аналитическими

показателями государственного бюджета являются относительные показатели доходов

(расходов) государственного бюджета, позволяющие определить долю каждого

раздела (или статьи) доходов (или расходов) в общем объеме доходов (расходов)

бюджета и сделать выводы о самых значимых статьях доходной (или расходной)

части государственного бюджета. Наличие подобных данных в динамике (при

условиях их полной сопоставимости) дает возможность сделать выводы о структурных

сдвигах в составе доходов и расходов государственного бюджета и определить круг

факторов, вызвавших изменения в строении доходной и расходной частей бюджета.

Применение относительных

показателей структуры доходов и расходов государственного бюджета обеспечивает

сопоставимость в динамике абсолютных (денежных) показателей бюджета, исчисленных

в рамках одной классификации.

Рост доходов государственного бюджета является

положительной тенденцией в экономике страны.

Данные вопросы были

проанализированы в практической и аналитической частях курсовой работы.

Список

использованной литературы:

1.

Бюджетный

кодекс Российской Федерации. Официальный текст. - 2-е изд., доп. – М.: Издательство НОРМА,

2000;

2.

ФЗ

№ 186-ФЗ от 23 декабря 2003 года «О Федеральном Бюджете на

2004 год»;

3.

Гусаров

В.М. Теория статистики: Учебное пособие для вузов. - М.: ЮНИТИ, 1998;

4.

Лысенко С.Н., Дмитриева И.А. – Общая теория