Содержание

ФПГ

– их роль в инвестиционном процессе. 3

Задача. 13

Список литературы.. 19

ФПГ – их роль в инвестиционном процессе.

По совокупному показателю концентрации производства и

капитала ФПГ значительно опережают японские монополии. Четыре ФПГ входят в

число ста крупнейших ТНК, в то время как 50 ФПГ создают 48% ВНП.[1]

Динамичный рост ФПГ, ориентация на внешний рынок

постепенно способствовали их превращению в ТНК, которые являются основной

интегрирующей силой мировой экономики. Из общего числа крупных фирм к ТНК можно

отнести около 20 ФПГ, это прежде всего - “Самсунг”, “Дэу”, и др. Именно эти фирмы явились проводниками политики

экспортной ориентации. Благодаря высокой конкурентоспособности товаров и

агрессивной торговой политики ФПГ, удалось занять достаточно твёрдые позиции на

многих мировых товарных рынках.

Основной род деятельности ФПГ включает машиностроение,

приборостроение, текстильную, электротехническую, судостроительную,

автомобилестроительную, нефтехимическую отрасли промышленности, капитальное

строительство, транспорт и т.д. Вкратце можно разбить ведущие конгломераты по

следующим отраслям:

Автомобилестроение - “Хёнде Моторс” (47%), “Дэу Мотор” (18%)

и “Киа Мотор”.

Судостроение - “Хёнде”, “Дэу”, “Самсунг” и “Кориа шипбилдинг энд инжиниринг” -

90% всех мощностей.

Электротехническая - “Лаки Голдстар”,

“Самсунг”, “Дэу” и “Хёнде” - промышленность практически все производство

микроэлектроники, компьютеров,

телевизоров и т.д.

Эта же четверка занимает лидирующее положение в

химической индустрии и машиностроении, однако в этих отраслях экспортная

деятельность не столь активна и результативна. Освоение этих рынков началось

сравнительно недавно.

Что касается строительной индустрии, то степень

монополизации в этой отрасли значительно ниже. Здесь действуют более 40 крупных

компаний. В основном это специализированные подрядчики, предлагающие полный

цикл услуг - от проектирования до строительства. Однако и в этой отрасли сильно

влияние “Большой четверки”. В частности, “Самсунг”

стал первой корпорацией, которой удалось в 70-х годах выйти на рынок строительных

услуг Ливии, Ирана, Ирака, а в 80-е года - на рынки Ближнего Востока, Южной

Америки, Юго-Восточной Азии и Африки.[2]

Следует также отметить текстильную промышленность, где

65% ФПГ экспорта приходиться на компании. Как и другие ФПГ эта компания также

меняет свою экономическую политику и переходит к экспорту капитала в места

сбыта продукции. Таким образом, создаются совместные предприятия в

странах-импортерах.

Итоги деятельности крупнейших ФПГ можно свести в

следующую таблицу.

Крупнейшие Финансово-Промышленные

Группы

Таблица 1.

|

ФПГ

|

Основные

отрасли специализации

|

Кол-во

компаний

|

Объём

годовых продаж млрд.долл. за 2003 год.

|

|

Самсунг

|

Электроника, машиностроение, хим.

промышленность

|

55

|

51,53

|

|

Дэу

|

Машиностроение, автомобилестроение,

судостроение, транспорт

|

22

|

33,80

|

Специфической чертой ФПГ считается их “независимость”

друг от друга. Если в других странах, где встречаются промышленные группы

обязательно прослеживаются значительные и тесные связи между ними, такие как

создание СП, открытые директораты, совместное владение акционерным капиталом и

т.д., то в ничего подобного не происходит, каждая группа абсолютно независима

от других. Хотя и здесь под давлением государства было создано несколько

совместных предприятий.[3]

Другой специфичной чертой является “четкость границ” -

подчинённость головной компании всегда определена и однозначна, так же как и её

руководству - “принцип единоличного контроля”. Не только права на владение

компанией принадлежит одной семье, но и, как правило, контроль за этой

компанией в целом концентрируется в руках одного человека - хведжана.

Как будет отмечено далее, акции в таких фирмах распределяются членами семьи,

это производиться, главным образом, в целях снижения налоговых выплат и

выполнения установленных законом пределов единоличного владения акциями одной

фирмы.

Промышленная структура ФПГ также весьма специфична. В

первую очередь необходимо отметить необычайное разнообразие отраслей, в которых

может работать одна и та же ФПГ, а также исключительную широту ассортимента

производимых товаров. Так одна из крупнейших ФПГ “Самсунг”

имеет свои мощности в текстильной промышленности, целлюлозно-бумажной, в

производстве микросхем, кинескопов, электрического оборудования,

металлообрабатывающих станков, военной технике, судостроении, оптовой и

розничной торговли, имеет свою страховую компанию, свою газету, радиостанцию,

гостиницы, клиники, и даже университеты.

Структура крупнейших финансово-промышленных групп в

целом идентична. Они представляют собой объединения на холдиноговой

основе различных компаний, осуществляющих единую политику и находящихся под

единым руководством. Планирование и управление осуществляется советом

директоров, возглавляемым основателем ФПГ (или его приемником - крупнейшим

акционером) и формируемым обычно на основе семейных связей. Так до начала 1987

года председателем совета директоров “Хёнде” был её

основатель Чон Джу Ёнг, в 1987

г Чон стал “подчетным председаталем” уступив

свое место младшему брату Чон Сё Ёну

. Принцип наследования власти характерен для деятельности других ФПГ: семейство

Ли контролирует “Самсунг”, Ким - “Дэу”,

кланы и Ку и Ха - “Лаки Голдстар”.

Элементы демократизма допускаются только в тех случаях, когда возникает

необходимость избрать президента из нескольких родственников и глава клана не

может осуществить выбор.

С конца 80-х гг. Прослеживается стремление ФПГ

повысить эффективность работы за счет реорганизации структуры управления путем

уменьшения централизма в решении стратегических вопросов и развития

демократической инициативы в низах. Конфуцианская модель управления и семейная

собственность ведут к подавлению творческой инициативы и обюрокрачиванию

процесса управления.

Дальше всех в реорганизации процесса управления

продвинулся “Самсунг”. Его структура управления

выглядит следующим образом. Совет директоров имеет в своём ведении комитет по

управлению и ревизионный орган. Комитет по управлению, в свою очередь,

подотчётен ревизионному органу и контролирует деятельность комитетов экспертов

(технического и коммерческого) и всех отделов ФПГ. В результате реорганизации “Самсунгу” удалось диверсифицировать источники экономической

и технологической инициативы.

Материально-техническое снабжение компаний внутри ФПГ

происходит на основе хозяйственных договоров в соответствии с планом развития

группы. Поставки осуществляются по внутренним ценам, на которые больше влияет

ценовая политика ФПГ, чем реальный уровень цен.[4]

Компании одного ФПГ могут осуществить взаимные

инвестиции и кредитование, причем под более низкие проценты, чем на рынке

капитала. Так, в 2003 г.

Головная фирма группы “Дэу” “Daewoo Corp.”

инвестировало в дочерние предприятия 1,4 млрд. долл., что составило 94% от

всего объёма инвестиций корпорации. Такое положение снижает уровень

конкурентной борьбы, негативно сказывается на деловой активности фирм.

В области распределения прибыли сохраняется большая

самостоятельность фирм. Вместе с тем здесь отработан механизм восполнения

потерь нерентабельных компаний за счет прибылей наиболее рентабельных

корпораций одной и той же группы.

В структуре внутренних источников финансирования ФПГ

наиболее важную роль играют акционерный и дополнительный капитал, так же как и

выпуск ценных бумаг. Так в 2003

г. Корпорации, входящие в группу “Хёнде”

выпустили акций на общую сумму 1,5 трлн. Вон, в группе “Дэу”

- 1,4 трлн. Вон, “Санкёнг” - 1 трлн. Вон, “Самсунг” - 0,7 трлн. Вон.

Широкая эмиссия акций получила распросранение

в лишь в последние десятилетия, так как, во-первых, в 60-70е годы в условия

жесткого госрегулирования об открытой эмисси не могло

идти и речи, во-вторых, не было полноценного фондового рынка, и наконец, в

изобилии были дешёвые государственные кредиты.

Акционирование ФПГ началось в 80-х гг., когда ФПГ

перестали получать льготные кредиты. Однако, в отличии от западно-европейских

компаний, при акционировании корпораций в открытую продажу поступала лишь

незначительная доля акций, большинство из которых скупалось другими

корпорациями, входящими в состав той же ФПГ, небольшая часть передавалась

трудовому коллективу, основная же часть оставалась в руках семьи-основательницы.

Акционерный Капитал ФПГ

Таблица 2.

|

ФПГ

|

Кол-во акций в семейном

владении, %

|

Кол-во акций во владении

компаний-членов ФПГ, %

|

|

Самсунг

|

5,1

|

52,9

|

|

Дэу

|

7,1

|

46,9

|

|

30

крупнейших ФПГ

|

10,3

|

43,4

|

Вторым источником финансирования (но первым по

значимости) является заёмный капитал. Именно внешние источники финансирования

сыграли важнейшую роль в формировании ФПГ. Как уже упоминалось выше, основным

кредитором являлось государство. Кредиты коммерческих банков лишь недавно

приобрели большой удельный вес в структуре источников финансирования, хотя уже

сегодня существует проблема просроченных кредитов. Так общая сумма для 30

крупнейших ФПГ на 2003 г.

составила 29 млрд. вон, из них на пять наиболее крупных (Самсунг,

Дэу, Голдстар) пришлось 16

млрд. вон. Основная часть задолженности приходиться на Коммерческий Банк. Банк Чохэнг, Кория Фёст

Бэнк и др.

В целом, наблюдается выравнивание долей краткосрочного

и долгосрочного заемного капитала, что придает ФПГ финансовую устойчивость и

уменьшает зависимость от конъектурных колебаний фондового рынка. Так доля

краткосрочных займов упала с 45,34% в 2002 г. до 43,54% в 2003 г., а доля долгосрочных

займов возросла с 35,78% в 2002

г. до 38,01% в 2003 г. Следует также отметить рост

собственного капитала в структуре пассивов ФПГ, увеличение объёма иностранных

кредитов, снижение государственного кредитования и увеличение доли коммерческих

кредитов. Активное вторжение ФПГ в финансовый сектор экономики предполагает

увеличение объёма средств от операций с ценными бумагами, расширение сети

собственных страховых, инвестиционных и брокерских фирм.

Структура Пассивов ФПГ (%)

Таблица 3.

|

Источник финансирования

|

2002 г

|

2003г

|

|

Собственный

капитал

|

18,88

|

20,31

|

|

акционерный

капитал

|

5,9

|

6,03

|

|

дополнительная

прибыль

|

7,08

|

8,00

|

|

нераспределённая

прибыль

|

0,57

|

0,64

|

|

амортизация

|

5,33

|

5,64

|

|

Заёмный

капитал

|

81,12

|

79,69

|

|

краткосрочный

|

45,34

|

43,54

|

|

долгосрочный

|

35,78

|

38,01

|

Оценивая данные приведённые в таблице, ещё раз следует

отметить высокую долю заёмного капитала. С одной стороны высокая пропорция

этого источника финансирования (в США доля заёмного капитала колеблется в

пределах 50%) обеспечивает небывалую эффективность производства, что частично и

послужило причиной столь быстрого развития ФПГ и их стремительного захвата

мировых рынков. С другой стороны, столь высокая доля заёмных средств ставит ФПГ

в весьма уязвимое положение (особенно из-за большой доли краткосрочных займов)

и грозит банкротством в случае неблагоприятных изменений на фондовом рынке и

рынке ссудных капиталов. Финансовые кризисы - не редкость, и положение

компании, когда она зависит от множества внешних переменных вносит значительную

долю риска в её дальнейшее существование.

В настоящее время диверсификация производства и рынка

услуг ФПГ достигла невиданных ранее масштабов. Одна группа может производить

весь спектр товаров, который только можно вообразить. Так, как уже упоминалось

выше, “Самсунг” спокойно комбинирует выпуск текстильной

продукции с производством электроники, судостроительством

и торговлей. В то время как Дэу занято производством

и автомобилей, и текстиля, и электротехнических товаров. Такой пример можно

привести практически для любой корпорации. Такая структура объясняется, прежде

всего, историей развития ФПГ, когда каждая из них формировалась на принципе

замещения целой отрасли, или даже отраслей, в экономике страны.

Конечно, о целесообразности такого устройства ФПГ

можно спорить. С одной стороны, диверсификация производства ведёт к снижению

риска банкротства, так как упадок в одной отрасли не значит упадок в другой, а

часто даже наоборот приводит к подъёму в других отраслях. Однако, с другой

стороны, чрезмерная диверсификация приводит к потере конкурентоспособности и

ухудшению качества производимой продукции. Хотя в случае с ФПГ, не следует

забывать, что это финансовые группы, а не одно предприятие, и каждая компания,

входящая в ФПГ может специализироваться в определённой сфере. Специализация

каждой компании в отдельности и диверсификация всей группы, по моему мнению, не

приведет к потере конкурентоспособности. Другое дело, что взаимовлияния между

членами группы и финансовая поддержка нерентабельных компаний может привести к

ослаблению конкуренции.

Вероятно, поэтому политика товарной диверсификации,

проводимая ФПГ, активно критиковалась администрацией президента Ким Ён Сана. ФПГ обвинялись в чрезмерной монополизации

производства и, как следствие, снижении международной конкурентоспособности

экономики. В июле 2003 г.

вышло постановление правительства, предписывающее приостановить развитие планов

производственной диверсификации и определить три (для десяти крупнейших ФПГ) и

две (для всех остальных) отрасли и компании, функционирующие в этих отраслях,

на которых будет сконцентрировано основное внимание ФПГ. Развитие производств,

не попадающих в число определенных планом специализаций.

На смену диверсификации через административное влияние

приходит специализация. Правительство разработало систему поощрений и льгот для

ФПГ, реализующих планы специализации производства. Определённым компаниям будут

предоставляться льготные кредиты, им гарантируются разрешения на дополнительные

эмиссии акций, других ценных бумаг как на внутреннем, так и на внешнем фондовых

рынках. В течении 7 месяцев ФПГ разрабатывали свои планы специализации,

определяли приоритетные отрасли. В результате 30 крупнейших ФПГ определили 112

компаний, на которых они намерены концентрировать свои усилия. По данным

Министерства труда, промышленности и энергетики, группа “Хёнде”

определила приоритетными отраслями автомобилестроение, электронику, нефтехимию;

группа “Самсунг” - электронику, машиностроение,

химическую промышленность; группа “Лаки Голдстар” -

электронику, химическую промышленность, энергетику.

ФПГ сыграли решающую роль в процессе индустриализации

и интеграции в мировую экономику. Благодаря экспортной ориентации ФПГ смогли

добиться высокой конкурентоспособности и крепко закрепились на международном

рынке. Финансовая структура этих групп позволяет им быстро получать и

перекачивать огромные средства в составляющие их компании, что позволяет чутко

реагировать на изменения конъюнктуры рынка и быстро внедрять в производство

последние технологии.

Агрессивная экспанционная

политика на внешнем рынке привела к успешному завоеванию практически

неограниченного мирового рынка. Путем создания совместных предприятий и

региональных дочерних компаний по всему миру (от США и Великобритании до

Румынии и России) ФПГ удалось обойти множество протекционистских преград практически

в каждой стране где они “осели”. Так, к примеру, “Дэу”

удалось наладить выпуск микроволновых печей в Великобритании, правда под

английским именем, но зато каждый англичанин уверен, что покупает отечественный

товар. В США “Хёнде” открыло производство автомобилей,

в вовремя как “Дэу” уже начало выпуск грузовиков в

Румынии. Тысячи других компаний и СП ФПГ успешно функционируют по всему миру.

Следует также отметить, что в условиях острой

конкуренции с другими ТНК, в особенности с японскими и американскими, на рынках

развитых государств, ФПГ обратили свой взгляд на страны Восточной Европы и

России, где рынок ещё не занят и потенциальный потребитель одинаково расположен

как японской продукции.[5]

Задача.

1. Сгруппируйте самостоятельно притоки и оттоки денежных

средств для проекта в целом и для участника проекта(заказчика) и заносите их в

табл. 1

Состав притоков

и оттоков.

Таблица 1.

|

Наименование

|

Состав притока

|

Состав оттока

|

|

Проект в целом

|

Выручка от реализации, продажа

активов, Поступления за счет уменьшения оборотного капитала, внереализационные доходы, заемные средства, привлечение

средств.

|

Затраты пускополадочные

работы; производственные издержки; налоги; затраты на возврат и обслуживание

займов; выплата дивидендов

|

|

Заказчик (собственник)

|

Продажа активов; вложения

собственного капитала; поступления за счет уменьшения оборотного капитала;

|

Капитальные вложения;

ликвидационные затраты в конце проекта; затраты на увеличение оборотного

капитала

|

2. На основании исходных данных (прил.2) и табл. 1

рассчитайте денежный поток для проекта и для заказчика. Данные для расчета

занесите в табл. 2 и 3. все потоки заносятся в табл. Со знаком «+», а оттоки со

знаком «-»

Таблица 2.

|

Расчет денежного потока

для проекта.

|

|

Наименование показателя

|

Интервал планирования

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ПРИТОКИ:

|

|

|

|

|

|

|

|

|

|

|

Выручка от реализации

|

|

400

|

1350

|

2300

|

3250

|

4200

|

5150

|

6100

|

7050

|

|

Итого притоков

|

0

|

400

|

1350

|

2300

|

3250

|

4200

|

5150

|

6100

|

7050

|

|

ОТТОКИ:

|

|

|

|

|

|

|

|

|

|

|

Производственные издержки

|

|

228

|

580,5

|

943

|

1300

|

1680

|

2060

|

2440

|

2820

|

|

Налоговые выплаты

|

|

72

|

243

|

414

|

585

|

756

|

927

|

1098

|

1269

|

|

Инвестиционные затраты

|

950

|

116

|

65

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Итого оттоков

|

950

|

416

|

888,5

|

1357

|

1885

|

2436

|

2987

|

3538

|

4089

|

|

Денежный поток NCF

|

-950

|

-16

|

461,5

|

943

|

1365

|

1764

|

2163

|

2562

|

2961

|

Таблица 3.

|

Расчет денежного потока

для заказчика.

|

|

Наименование показателя

|

Интервал планирования

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ПРИТОКИ:

|

|

|

|

|

|

|

|

|

|

|

Выручка от реализации

|

|

700

|

1350

|

2300

|

3250

|

4200

|

5150

|

6100

|

7050

|

|

собственный капитал

|

400

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

Заемные средства

|

950

|

16

|

|

|

|

|

|

|

|

|

Итого притоков

|

1350

|

716

|

1350

|

2300

|

3250

|

4200

|

5150

|

6100

|

7050

|

|

ОТТОКИ:

|

|

|

|

|

|

|

|

|

|

|

производственные издержки

|

0

|

228

|

580,5

|

943

|

1300

|

1680

|

2060

|

2440

|

|

|

Налоговые выплаты

|

0

|

72

|

243

|

414

|

585

|

756

|

927

|

1098

|

1269

|

|

Инвестиционные затраты

|

950

|

116

|

65

|

0

|

0

|

0

|

0

|

0

|

|

|

Затраты на возрат и

обслуживания займа

|

266

|

4,48

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

Итого оттоков

|

1216

|

420,48

|

888,5

|

1357

|

1885

|

2436

|

2987

|

3538

|

1269

|

|

Денежный поток NCF

|

134

|

295,52

|

461,5

|

943

|

1365

|

1764

|

2163

|

2562

|

5781

|

3. Для расчета суммы налоговых отчислений воспользуемся табл.

4 . Для простоты расчета учитывается только НДС и налог на прибыль. Будем

исходить из предложения, что налогооблогаемая прибыль

определяется как разность между выручкой и производственными затратами.

Таблица 4.

|

Расчет налоговых

отчислений

|

|

Наименование показателя

|

Интервал планирования

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Выручка от реализации

|

400

|

1350

|

2300

|

3250

|

4200

|

5150

|

6100

|

7050

|

|

НДС

|

72,00

|

243,00

|

414,00

|

585,00

|

756,00

|

927,00

|

1098,00

|

1269,00

|

|

Балансовая прибыль

|

-16,00

|

461,50

|

943,00

|

1365,00

|

1764,00

|

2163,00

|

2562,00

|

2961,00

|

|

Налог на прибыль

|

|

110,76

|

226,32

|

327,60

|

423,36

|

519,12

|

614,88

|

710,64

|

|

Итого налоговых отчислений

|

72,00

|

353,76

|

640,32

|

912,60

|

1179,36

|

1446,12

|

1712,88

|

1979,64

|

Балансовая прибыль = выручка от реал.- инвестиционные

затраты +собственный капитал- производственные затраты

4. Для расчета затрат на возврат и обслуживание займа

воспользуемся таблицей 6. потребность в дополнительной финансировании находится

как максимальное значение абсолютной величины отрицательного накопленного

сальдо от инвестиционной и операционной деятельности. При выплате долга будем

исходить предложения, что долг будет погашаться равными частями, начиная с

третьего интервала планирования.

Таблица 5.

|

Расчет затрат на возврат и

обслуживание займа

|

|

Наименование показателя

|

интервал планирования

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Возврат суммы кредита

|

0

|

0

|

|

161

|

161

|

161

|

161

|

161

|

161

|

|

Остаток кредита в пользовании

|

0

|

950

|

16

|

805

|

644

|

483

|

322

|

161

|

0

|

|

Обслуживание кредита

|

0

|

266

|

4,48

|

96,6

|

96,6

|

96,6

|

96,6

|

96,6

|

96,6

|

|

Итого возврата обслуживания кредита

|

0

|

1216

|

20,48

|

740,6

|

740,6

|

579,6

|

418,6

|

257,6

|

96,6

|

5. Внеся дополнительные расчеты, произведенные в табл. 4 и 5 в

соответствующие оттоки табл. 2 и 3, рассчитываем денежные потоки для проекта и

заказчика. Подставляя найденные величины денежного потока NCF в формулу (3), находим соответственно чистый

дисконтированный доход для проекта и чистый дисконтированный доход для

заказчика.

Расчеты для проекта:

NPV=NCF(0)+NCF(1)*DF(1)+NCF(2)*DF(2)+NCF(3)*DF(3)+NCF(4)*DF(4)+NCF(5)*DF(5)+NCF(6)*DF(6)+NCF(7)*DF(7)+ NCF(8)*DF(8)= 5087,16

DF(1)=1/(1+E)^n=1/(1+0.20)^1=0.78

DF(2)=1/(1+E)^n=1/(1+0.28)^2=0,61

DF(3)=1/(1+E)^n=1/(1+0.28)^3=0.47

DF(4)=1/(1+E)^n=1/(1+0.28)^4=0.37

DF(5)=1/(1+E)^n=1/(1+0.28)^5=0.29

DF(6)=1/(1+E)^n=1/(1+0.28)^6=0.22

DF(7)=1/(1+E)^n=1/(1+0.28)^7=0.17

DF(7)=1/(1+E)^n=1/(1+0.28)^8=0,13

Положительное значение NPV считается подтверждением целесообразности инвестирования денежных

средств в проект.

ИД=1+ЧД/∑In= 10

ЧД=∑NCFn = 1,25

ИДДЗ= ∑NCF(прит.) /∑ NCF(отток)= 1,61

PVI=∑In*E=

2411,045

ИДД=1+ЧДД/PVI=3,11

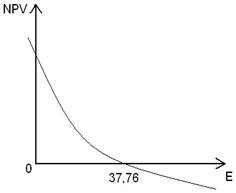

IRR=37,76

Срок окупаемости проекта = -950-16+461,5+943 = 438,5–

окупится через 3 года. рок окупаемости

называется период времени, в течение которого текущий чистый доход становится

не отрицательным.

Графическое представление будет следующее:

Расчеты для заказчика:

NPV=

7507,61

ИД=1+ЧД/∑In= 9,966996

ЧД=∑NCFn= 1,25

ИДДЗ= ∑NCF(прит.) /∑ NCF(отток) =

1,94

PVI=∑In*E=2079,61

ИДД=1+ЧДД/PVI=1,49

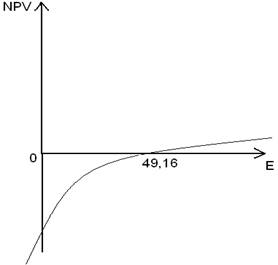

IRR=49,16

Графическое представление будет следующее:

Для заказчика проект не будет иметь отрицательных значений,

так как при инвестировании проект зразу окупится в течение года.

Вывод:

Проекта в целом эффективный об этом говорят показатели NPV для проекта и заказчика, что подтверждается также расчетом ИДДЗ, ИДД которые

имеют значение более 1 (для проекта: ИДДЗ 1,61>1, ИДД 3,11>1; для заказчика ИДДЗ 1,94 >1, ИДД 1,49> 1 ). Для

оценки эффективности проекта необходимо

рассчитать значение Е при котором ЧДД (IRR) проекта обращается в «0». Судя по графику построенному для различных

расчетных значений нормы дисконта для данного проекта равен 37,7, для заказчика

49,16 значение Е при котором ЧДД принимало бы положительное и нулевое значение,

что еще раз подтверждает эффективность проекта. Срок окупаемости, то есть

период в течение которого текущий чистый доход становиться неотрицательным для проекта 3 года, для

заказчика в течении года.

Список литературы

Бочаров В.В. Финансово-кредитные методы регулирования рынка

инвестиций. – М.: Финансы и статистика, 1993 – 144 с.

Иванов Г.И. Инвестиционный менеджмент: Учебное пособие. –

Ростов н/Д: Феникс, 2001 – 320 с.

Фабоцци Ф. Управление

инвестициями: Пер.с англ. – М.: ИНФРА-М, 2000 – 932 с.

Аньшин В.М. Инвестиционный анализ

– М.: Дело, 2000. – 280 с.

Бугаян И.Р. Макроэкономика. –

Ростов н/Д: Феникс, 2000. – 352 с.

[1]Бочаров В.В. Финансово-кредитные

методы регулирования рынка инвестиций. – М.: Финансы и статистика, 1993 – 144

с.

[2] Иванов Г.И. Инвестиционный

менеджмент: Учебное пособие. – Ростов н/Д: Феникс,

2001 – 320 с.

[3] Иванов Г.И. Инвестиционный

менеджмент: Учебное пособие. – Ростов н/Д: Феникс,

2001 – 320 с.

[4] Фабоцци Ф.

Управление инвестициями: Пер.с англ. – М.: ИНФРА-М, 2000 – 932 с.

[5] Аньшин

В.М. Инвестиционный анализ – М.: Дело, 2000. – 280 с.