Содержание

Введение_____________________________________________________ 2

1. Классификация и оценка материальных запасов. Методы

оценки материальных ценностей в текущем учете_____________________ 3

1.1. Классификация материальных запасов_________________________________ 3

1.2. Оценка материальных запасов_________________________________________ 5

2.Методика анализа

материально-производственных запасов_ 14

2.1. Задачи анализа, источники

информации______________________________ 14

2.2. Анализ обеспеченности

предприятия материальными ресурсами_____ 15

2.3.Анализ возможности минимизации затрат на

обслуживание материально-производственых запасов_________________________________________________ 18

Глава 3. Анализ

материально-производственных запасов на предприятии_____________________________________________________________ 24

3.1.Анализ изменения удельного веса материальных

запасов в структуре оборотных средств___________________________________________________________________ 24

3.2. Анализ оборачиваемости запасов и затрат.__________________________ 26

3.3.Анализ обеспеченности предприятия материальными

ресурсами______ 28

Заключение_________________________________________________ 33

Литература_________________________________________________ 34

Введение

С переходом к

рыночной экономике все большее внимание уделяется совершенствованию методов

учета и контроля. С помощью хорошо налаженного процесса учета материальных

запасов и готовой продукции можно влиять на формирование финансового результата

деятельности предприятия.

Затраты

материальных ресурсов в некоторых отраслях составляют до 90% в себестоимости

продукции. Именно поэтому усиления контроля за состоянием материальных ресурсов

и рациональным их использованием оказывает существенное влияние на

рентабельность предприятия и его финансовое положение.

Целью данной курсовой

работы являются раскрытие понятия, классификации и методы учета и анализа

материальных запасов, рассмотрение документального оформления операций с ними.

Для достижения данной

цели необходимо решить следующие задачи:

-

раскрыть

особенности учета и документального оформления материальных запасов;

-

рассмотреть

ведение учета материальных запасов.

-

Изучить

методику анализа материально-производственных запасов

1. Классификация и оценка

материальных запасов. Методы оценки материальных ценностей в текущем учете

1.1. Классификация материальных запасов

В соответствии с ПБУ 5/01 "Положение по учету

материально-производственных запасов" в бухгалтерском учете в качестве

материально-производственных запасов принимаются активы:

используемые в качестве сырья, материалов и т.п.

при производстве продукции, предназначенной для продажи (выполнении работ,

оказании услуг);

предназначенные для продажи (готовая продукция и

товары);

используемые для управленческих нужд организации

(вспомогательные материалы, топливо, запасные части и др.).

Основная часть материально-производственных

запасов используется в качестве предметов труда в производственном процессе.

Они целиком потребляются в каждом производственном цикле и полностью переносят

свою стоимость на стоимость производимой продукции.

В зависимости от той роли, которую играют

разнообразные виды производственных запасов в процессе производства, их

подразделяют на следующие группы: сырье и основные материалы, вспомогательные

материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные

материалы, запасные части, инвентарь и хозяйственные принадлежности. Указанную

классификацию производственных запасов используют для построения синтетического

и аналитического учета с целью получения информации об остатках, поступлении и

расходе сырья и материалов в производственно-эксплуатационной

деятельности.

Для учета материально-производственных запасов

применяют следующие синтетические счета:

10 "Материалы";

11 "Животные на выращивании и откорме";

15 "Заготовление и приобретение материальных

ценностей";

16 "Отклонение в стоимости материальных

ценностей";

41 "Товары";

43 "Готовая продукция";

забалансовые счета:

002 "Товарно-материальные ценности, принятые

на ответственное хранение";

003 "Материалы, принятые в переработку";

004 "Товары, принятые на комиссию".

К счету 10 "Материалы" могут быть

открыты следующие субсчета:

10-1 "Сырье и материалы";

10-2 "Покупные полуфабрикаты и комплектующие

изделия, конструкции и детали";

10-3 "Топливо";

10-4 "Тара и тарные материалы";

10-5 "Запасные части";

10-6 "Прочие материалы";

10-7 "Материалы, переданные в переработку на

сторону";

10-8 "Строительные материалы";

10-9 "Инвентарь и хозяйственные

принадлежности" и др.

На малых предприятиях все производственные запасы

можно учитывать на одном синтетическом счете 10 "Материалы" без

открытия субсчетов.

Внутри каждой из перечисленных групп материальные

ценности подразделяются на виды, сорта, марки, типоразмеры. Каждому

наименованию, сорту, размеру присваивают числовое обозначение (номенклатурный

номер) и записывают его в специальный документ, который называют

номенклатурой-ценником. В номенклатуре-ценнике указывают также учетную цену и

единицу измерения материалов.

1.2. Оценка

материальных запасов

Материальные запасы принимаются к бухгалтерскому учету по

фактической себестоимости.

Фактической себестоимостью материально-производственных

запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за

исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных

законодательством Российской Федерации).

Не включаются в фактические затраты на приобретение

материально-производственных запасов общехозяйственные и иные аналогичные

расходы, кроме случаев, когда они непосредственно связаны с приобретением

материально-производственных запасов.

Затраты по доведению материально-производственных

запасов до состояния, в котором они пригодны к использованию в запланированных

целях, включают затраты организации по доработке и улучшению технических

характеристик полученных запасов, не связанные с производством продукции,

выполнением работ и оказанием услуг.

Фактическая себестоимость материально-производственных

запасов при их изготовлении силами организации складывается из фактических

затрат, связанных с производством данных запасов.

Фактическая себестоимость материально-производственных

запасов, внесенных в счет вклада в уставный (складочный) капитал организации,

определяется исходя из их денежной оценки, согласованной учредителями

(участниками) организации, если иное не предусмотрено законодательством

Российской Федерации.

Фактическая себестоимость материально-производственных

запасов, полученных организацией по договору дарения или безвозмездно,

определяется исходя из их рыночной стоимость на дату оприходования,

а материально-производственных запасов, приобретенных в обмен на другие

имущество (кроме денежных средств), — исходя из стоимости обмениваемого

имущества, которая устанавливается исходя из цены, по которой в сравниваемых

обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Материально-производственные запасы, на которые текущая

рыночная стоимость в течение года снизилась либо которые морально устарели,

полностью или частично потеряли свое первоначальное качество, отражаются в

бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение

стоимости материальных ценностей.

Материально-производственные запасы, не принадлежащие

организации, но находящиеся в ее пользовании или распоряжении в соответствии с

условиями договора, принимаются к бухгалтерскому учету на забалансовые

счета в оценке, предусмотренной в договоре.

Оценка материально-производственных запасов, стоимость

которых при приобретении определена в иностранной валюте, производится в рублях

путем пересчета иностранной валюты по курсу Центрального банка Российской

Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

Материальные ценности отражают на синтетических счетах

по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Фактическая себестоимость материально-производственных

ресурсов определяется исходя из затрат на их приобретение, включая оплату

процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов,

начисленных процентов по заемным средствам, привлекаемым для приобретения

запасов (до их принятия к учету), наценки (надбавки), комиссионного

вознаграждения, уплаченного снабженческим, внешнеэкономическим организациям,

таможенных пошлин, расходов на транспортировку, хранение и доставку

материальных запасов до места их использования, если они не включены в цену

приобретения, затрат по доведению запасов до состояния, пригодного к

использованию в запланированных ценах, иных затрат, непосредственно связанных с

приобретением материально-производственных запасов.

Фактические затраты по приобретению

материально-производственных запасов определяются с учетом суммовых разниц, возникающих до принятия запасов к учету, в случаях,

когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной

валюте (условных денежных единицах).

Исчисление фактической себестоимости заготовления

каждого вида сырья и материалов требует значительных затрат труда и времени.

Поэтому фактическую себестоимость заготовления исчисляет лишь небольшая часть

организаций по основным видам сырья или материалов. На большей части

организаций текущий учет материальных ценностей ведут по твердым учетным ценам

— по средним покупным ценам, по плановой себестоимости и др. Отклонения

фактической себестоимости материалов от средней покупной цены или от плановой

себестоимости учитывают на отдельных аналитических счетах по группам

материалов. С появлением компьютеров и электронной маркировки создаются все

большие возможности исчисления фактической себестоимости отдельных видов

материальных ресурсов.

Планом счетов разрешается осуществлять синтетический

учет материальных ценностей на счетах 10 «Материалы» и др. по учетным ценам, в

качестве которых используются плановая себестоимость приобретения

(заготовления), средние покупные цены и др. В этом случае отклонения

фактической себестоимости материальных ценностей от стоимости их по учетным

ценам учитываются на синтетическом счете 16 «Отклонение в стоимости

материальных ценностей».

Определение фактической себестоимости материальных

ресурсов, списываемых на производство, разрешается производить следующими

методами оценки запасов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени закупок (метод ФИФО);

по себестоимости последних по времени закупок (метод

ЛИФО).

Применение одного из этих методов по виду (группе)

запасов производится исходя из допущения последовательности применения учетной

политики.

По себестоимости каждой единицы оценивают

материально-производственные запасы, используемые организацией в особом порядке

(драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут

быть обычным образом заменены на другие.

Средняя себестоимость определяется по каждому виду

(группе) запасов как частное от деления общей себестоимости вида (группы)

запасов на их количество, соответственно складывающихся из себестоимости и

количества по остатку на начало месяца и по поступившим запасам в течение

месяца.

Первый и второй способы оценки материальных ресурсов

являются традиционными для отечественной учетной практики. В течение отчетного

месяца материальные ресурсы списывают на производство (как правило, по учетным

ценам), а в конце месяца списывают соответствующую долю отклонений фактической

себестоимости материальных ресурсов от стоимости их по учетным ценам.

При методе ФИФО применяют правило: первая партия на

приход — первая в расход. Это означает, что независимо от того, какая партия

материалов отпущена в производство, сначала списывают материалы по цене

(себестоимости) первой закупленной партии, затем по цене второй партии и т.д. в

порядке очередности, пока не будет получен общий расход материалов за месяц.

При методе ЛИФО применяют другое правило: последняя

партия на приход — первая в расход, т.е. сначала списываются материалы по

себестоимости последней партии, затем по себестоимости предыдущей и т.д.

Пример оценки расхода 100 единиц материалов по методам

ФИФО и ЛИФО представлен в приложении 1.

Применение указанных методов оценки материальных

ресурсов ориентирует предприятие на организацию аналитического учета материалов

по отдельным партиям (а не только по видам материалов). Можно оценить

израсходованные материалы расчетным путем, используя следующую формулу:

Р=0н+П-0к ,

где Р — стоимость израсходованных материалов;

0н и 0к — стоимость начального и

конечного остатков материалов;

П — поступление за месяц.

Оценка материально-производственных запасов на конец

отчетного периода производится в зависимости от принятого способа оценки

запасов при их выбытии (кроме товаров, учитываемых по продажной стоимости).

Наряду с определением

твердой учетной цены очень важно установить единицу учета материальных

ценностей. Такой единицей может быть каждый вид, сорт, марка, размер

материалов, т.е. каждый номенклатурный номер, каждая партия, однородная группа

и т.п. Единица учета материальных ценностей выбирается организацией

самостоятельно. Она должна обеспечить формирование полной и достоверной

информации о материальных запасах, надлежащий контроль за их наличием и

движением.

Различают показатели расхода материальных ресурсов и

показатели уровня полезного использования материальных ресурсов.

Расход

материальных ресурсов представляет собой их производственное потребление. Расход на

производство охватывает все количество материальных ресурсов, затраченных

предприятием непосредственно на выполнение программы по выпуску продукции.

Материальные ресурсы расходуются также на ремонтные нужды, обслуживание

внутризаводского транспорта, обеспечение подсобного хозяйства,

культурно-бытовые нужды. Потребление материальных ресурсов характеризуется

общим и удельным их расходом.

Общий расход

материальных ресурсов — это потребление отдельных видов или вместе взятых материальных ресурсов

на выполнение всей производственной программы в отчетном периоде. Общий расход

материальных ресурсов учитывается в натуральном выражении; суммарный расход

различных видов материальных ресурсов — в стоимостном выражении.

Удельным расходом (т) конкретного вида ресурсов называется их средний

расход на единицу произведенной годной продукции. Его определяют как отношение

всего количества материальных ресурсов, израсходованных на производство данной

продукции в отчетном периоде (Q), к количеству годных единиц

этой продукции (N):

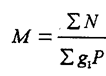

Общей характеристикой расхода материальных ресурсов на

производство продукции служит показатель материалоемкости

(М), который оценивает фактический расход материальных ресурсов на единицу

продукции (или единицу потребительского свойства) в натуральном или стоимостном

ее измерении. Этот показатель непосредственно взаимосвязан с показателями,

характеризующими расход отдельных видов материальных ресурсов (металлоемкость,

энергоемкость, топливоемкость), измеряемыми в

натуральном, натурально-стоимостном и стоимостном Выражении.

Материалоемкость продукции может быть измерена

различными показателями:

1) удельным расходом материальных ресурсов на физическую

единицу произведенной продукции (удельная

материалоемкость):

M=m=Q/N,

2) величиной расхода нескольких видов материальных

ресурсов в стоимостном выражении на физическую единицу производимой продукции

(руб. на 1 т, 1 м3, 1 м2 и т.д.):

где Р — оптовые цены на материальные

ресурсы.

Эти формулы используются для исчисления материалоемкости

простых видов продукции (электроэнергии, чугуна, стали и т.п.). Для сложных

видов продукции (например, продукции машиностроения) чаще используется такой

показатель материалоемкости, как расход конкретных материальных ресурсов на

единицу главного потребительского свойства. Так, материалоемкость электромотора

исчисляется в затратах на материалы в отношении к 1 кВт мощности. Для грузового

автомобиля характеристикой материалоемкости служит оценка материальных затрат

на 1 т-км/ч перевозки грузов и т.д.

|

|

|

Для

продукции таких отраслей машиностроения, где ни физический объем продукции, ни

объем потребительского свойства невозможно выразить в одних единицах измерения

(химическое, текстильное машиностроение и др.), а также для продукции

машиностроения в целом уровень материалоемкости может быть охарактеризован

расходом конкретного вида материальных ресурсов в физических единицах на 1 руб.

валовой, реализованной или чистой продукции в сопоставимых ценах:

где Σ g1P — объем произведенной

продукции в сопоставимых ценах.

Для разработки производственной программы и анализа

работы промышленных предприятий в каждой отрасли промышленности применяются

различные показатели уровня полезного использования материальных

ресурсов, наиболее полно отражающие условия использования в

производстве материальных ресурсов и охватывающие все стадии их

производственного потребления.

2.Методика

анализа материально-производственных запасов

2.1. Задачи

анализа, источники информации

Необходимым условием выполнения планов по производству

продукции, снижению ее себестоимости, росту прибыли, рентабельности является

полное и своевременное обеспечение предприятия сырьем и материалами необходимого

ассортимента и качества.

Рост потребности предприятия в материальных ресурсах

может быть удовлетворен экстенсивным путем (приобретением или изготовлением

большего количества материалов и энергии) или интенсивным (более экономным

использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат

на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет

увеличения объема производства и уменьшения доли постоянных затрат. Второй путь

обеспечивает сокращение удельных материальных затрат и снижение себестоимости

единицы продукции. Экономное использование сырья, материалов и энергии

равнозначно увеличению их производства.

Задачи анализа

использования материальных ресурсов:

а) оценка реальности планов материально-технического

снабжения, степени их выполнения и влияния на объем производства продукции, ее

себестоимость и другие показатели;

б) оценка уровня эффективности использования

материальных ресурсов;

в) выявление внутрипроизводственных резервов экономии

материальных ресурсов и разработка конкретных мероприятий по их использованию.

Источниками информации для анализа материальных ресурсов

являются план материально-технического снабжения, заявки, договоры на поставку

сырья и материалов, формы статистической отчетности о наличии и использовании

материальных ресурсов и о затратах на производство, оперативные данные отдела

материально-технического снабжения, сведения аналитического бухгалтерского

учета о поступлении, расходе и остатках материальных ресурсов и др.

2.2. Анализ

обеспеченности предприятия материальными ресурсами

При анализе обеспеченности предприятия материальными

ресурсами в первую очередь проверяют качество плана материльно-технического

снабжения. Проверку реальности плана начинают с изучения норм и нормативов,

которые положены в основу расчета потребности предприятия в материальных

ресурсах. Затем проверяется соответствие плана снабжения потребностям

производства продукции и образования необходимых запасов исходя из

прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия

является полная обеспеченность потребности в материальных ресурсах источниками

покрытия. Они могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от

поставщиков в соответствии с заключенными договорами. Внутренние источники - это сокращение отходов сырья, использование

вторичного сырья, собственное изготовление материалов и полуфабрикатов,

экономия материалов в результате внедрения достижений научно-технического

прогресса.

Реальная потребность в завозе материальных ресурсов со

стороны - это разность между общей потребностью в определенном вице материала и суммой собственных внутренних источников

ее покрытия.

В процессе анализа необходимо также проверить

обеспеченность потребности в завозе материальных ресурсов договорами на их

поставку и фактическое их выполнение.

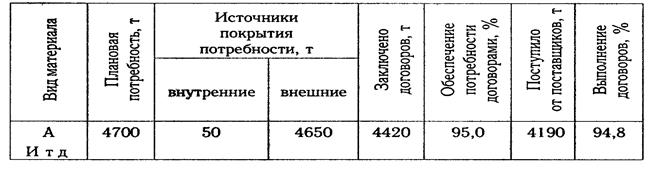

Из табл. 1 видно, что план потребности в материале А не

полностью обеспечен договорами на поставку и внутренними источниками покрытия.

Таблица 1

Обеспечение потребности

материальных ресурсов договорами и фактическое их выполнение

|

Вид материала

|

Плановая

потребность, т

|

Источники покрытия потребности, т

|

Заключено

договоров, т

|

Обеспечение

потребности договорами, %

|

Поступило от поставщиков, т

|

Выполнение

договоров, %

|

|

|

|

|

внутренние

|

Внешние

|

|

|

А

|

|

|

|

|

|

|

|

|

|

И т.д.

|

|

|

|

|

|

|

|

|

Проверяется также качество полученных материалов от

поставщиков, соответствие их стандартам, техническим условиям и условиям

договора и в случаях их нарушения предъявляются претензии поставщикам. Особое

внимание уделяется проверке выполнения поставок материалов, выделенных

предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам

поставки материалов (ритмичности). Нарушение сроков поставки ведет к

недовыполнению плана производства и реализации продукции. Для оценки

ритмичности поставок используют коэффициент ритмичности, коэффициент вариации..

Особое внимание уделяется состоянию складских запасов

сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина

текущего запаса зависит от интервала поставки (в днях) и среднесуточного

расхода г-го материала:

Зтек = Инт х Рсут

В процессе анализа проверяется соответствие фактического

размера запасов важнейших видов сырья и материалов нормативным. С этой целью на

основании данных о фактическом наличии материалов в натуре и среднесуточном их

расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают

ее с нормативной (табл. 2).

Таблица 2

Анализ состояния запасов

материальных ресурсов.

|

Материал

|

Среднесуточный

расход, м

|

Фактический

запас

|

Норма запаса, дни

|

Отклонение от нормы запаса

|

|

м

|

дни

|

дни

|

М

|

|

А

|

|

|

|

|

|

|

|

Б

|

|

|

|

|

|

|

Изучают также состояние запасов сырья и материалов с

целью выявления лишних и ненужных. Их

можно установить по данным складского учета путем сравнения прихода и расхода.

Если по каким-либо материалам нет расхода на протяжении года и более, то их

относят в группу неходовых и подсчитывают общую стоимость.

2.3.Анализ возможности

минимизации затрат на обслуживание материально-производственых запасов

Управление запасами — это очень важный и ответственный

участок работы. От оптимальности запасов зависят все конечные результаты

деятельности предприятия. Эффективное управление запасами позволяет ускорить

оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты

на их хранение, высвободить из текущего хозяйственного оборота часть капитала,

реинвестируя его в другие активы.

Искусство управления запасами заключается в:

• оптимизации общего размера и структуры запасов

товарно-материальных ценностей (ТМЦ);

• минимизации затрат по их обслуживанию;

• обеспечении эффективного контроля за их движением.

Для оптимизации текущих запасов в зарубежный странах

используется ряд моделей, среди которых наибольшее распространение получила

Модель экономически обоснованного заказа

{EOQ-model).

Расчетный механизм этой модели основан на минимизации

совокупных затрат по закупке и хранению запасов на предприятии. Эти затраты делятся

на две группы:

а) сумма затрат по завозу товаров, включая расходы по

транспортировке и приемке товаров;

б) сумма затрат по хранению товаров на складе

предприятия (содержание складских помещений и оборудования, зарплата персонала,

финансовые расходы по обслуживанию капитала, вложенного в запасы, и др.).

где Z - затраты по завозу

материалов;

VПП — годовой объем производственной потребности в

данном сырье или материале;

РПП - средний размер одной партии поставки;

Цр.з. - средняя стоимость

размещения одного заказа.

Из формулы видно, что при неизменном VПП и Цр.з сростом РПП сумма затрат уменьшается, и наоборот.

Следовательно, предприятию более выгодно завозить сырье большими партиями. Но с

другой стороны, большой размер одной партии вызывает соответствующий рост

затрат по хранению товаров на складе, так как при этом увеличивается размер

запаса в днях. Если, например, материал закупается раз в месяц, то средний

период его хранения составит 15 дней, если закупать раз в два месяца — 30 дней

и т.д.

Учитывая эту зависимость, сумма затрат по хранению

товаров (Zхр.т.) на складе может быть

определена следующим образом:

Zхр.т. = РПП/2 * Схр

где С - стоимость хранения единицы товара в

анализируемом периоде.

Отсюда видно, что при неизменной величине Схр сумма затрат по хранению товаров на складе

минимизируется при снижении среднего размера одной партии поставки.

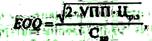

Модель EOQ позволяет оптимизировать

пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат

была минимальной. Математическая модель EOQ выражается следующей формулой:

где EOQ — оптимальный средний размер

партии поставки.

Отсюда оптимальный средний размер производственного

запаса определяется так:

Среди систем контроля за движением запасов в странах с

развитыми рыночными отношениями наиболее широкое применение получили АВС-анализ, XYZ-анализ и логистика.

АВС-анализ является важным инструментом, используемым на

предприятии для определения ключевых моментов и приоритетов в области

управленческих задач, процессов, материалов, поставщиков, групп продуктов,

рынков сбыта, категорий клиентов. В системе контроля за движением запасов все

виды запасов делят на три группы исходя из их стоимости, объема и частоты

расходования, отрицательных последствий при их нехватке.

К категории А относят наиболее дорогостоящие виды

запасов с продолжительным циклом заказа, которые требуют постоянного

мониторинга в связи с серьезностью финансовых последствий при их нехватке.

Здесь нужен ежедневный контроль за их движением.

В категорию В включают те ТМЦ, которые имеют меньшую

значимость в обеспечении бесперебойного операционного процесса и формирования

конечных финансовых результатов. Запасы этой группы контролируются раз в месяц.

В категорию Свключаются все

остальные ТМЦ с низкой стоимостью, не играющие значимой роли в формировании

конечных финансовых результатов. Контроль за их движением осуществляется раз в

квартал.

АВС-анализ концентрирует внимание на

контроле за движением наиболее приоритетных групп товарно-материальных

ценностей.

При XYZ-анализе материалы распределяются в соответствии

со структурой их потребления.

К группе Х относятся материалы, потребление которых

носит постоянный характер, к группе Y— сезонный характер, к группе Z-нерегулярный

характер. Такая классификация запасов позволяет повысить эффективность принятия

решений в области закупки и складирования.

Важную роль в управлении запасами играет логистика,

которая используется для оптимизации товарных потоков в пространстве и во

времени. Она координирует движение товаров по всей цепочке «поставщик — предприятие

— покупатель» и гарантирует, что необходимые материалы и продукты будут

предоставлены своевременно, в нужном месте, в требуемом количестве и желаемого

качества. В результате сокращаются затраты на складирование, значительно

уменьшается продолжительность нахождения капитала в запасах, что способствует

ускорению его оборачиваемости и повышению эффективности функционирования

предприятия.

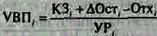

В заключение

определяется прирост (уменьшение) объема производства продукции по каждому виду

за счет изменения:

• количества

закупленного сырья и материалов (КЗ);

• переходящих остатков сырья и материалов (Ост);

• сверхплановых отходов из-за низкого качества сырья,

замены материалов и других факторов (Отх);

• удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска

продукции:

Таблица 3

Анализ

использования пальтовой ткани, м

|

Показатель

|

План

|

Факт

|

Отклонение

|

|

Количество закупленной ч/ш ткани

|

|

|

|

|

Изменение переходящих остатков

|

|

|

|

|

Отходы ткани

|

|

|

|

|

Расход ткани на выпуск продукции

|

|

|

|

|

Количество выпущенной продукции,

шт.

|

|

|

|

|

Расход ткани на одно изделие

|

|

|

|

|

В том числе за счет: технологии

раскроя

|

|

|

|

|

качества ткани

|

|

|

|

Влияние этих факторов на выпуск продукции можно

определить способом цепной подстановки или абсолютных разниц

(табл. 4).

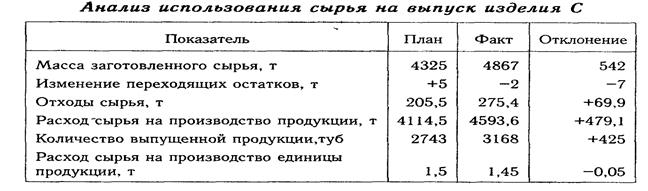

Таким образом, план по производству пальто из

чистошерстяной ткани перевыполнен в основном из-за увеличения количества

закупленной ткани и более экономного ее использования. В результате

сверхплановых отходов материала выпуск продукции уменьшился на 57 шт.

Таблица 4

Расчет влияния факторов на

выпуск продукции способом абсолютных разниц

|

Фактор

|

Алгоритм расчета

|

Расчет влияния

|

ДУВП,шт.

|

|

Количество закупленного материала

|

(КЗф – КЗпл)/УРпл

|

|

|

|

Изменение переходящих остатков

|

-(Остф –Остпл

) /Урпл

|

|

|

|

Сверхплановые отходы материала

|

-(Отх 0 -Отхпл

) /УРпл

|

|

|

|

Изменение расхода материала на

единицу продукции

|

-(Урф – Уpпл)* VBПф

|

|

|

|

УРпл

|

|

|

В том числе за счет: технологии

раскроя

|

|

|

|

|

качества ткани

|

|

|

|

|

Итого

|

|

|

|

По этой же факторной модели можно рассчитать и резервы

роста выпуска продукции за счет увеличения количества сырья, сокращения его

отходов и расхода на единицу продукции.

Глава 3. Анализ материально-производственных запасов на предприятии

3.1.Анализ

изменения удельного веса материальных запасов в структуре оборотных средств

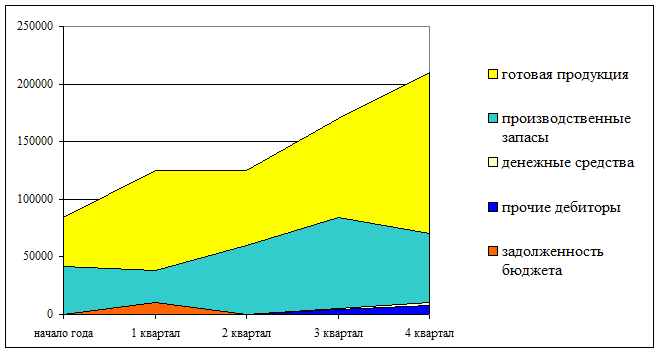

Изменения

в структуре оборотных средств можно рассмотреть

в динамике, по периодам, см. табл.5., рис. 1

Таблица 5

Изменение структуры оборотных активов

|

Показатели

|

Начало года

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

|

Готовая

продукция, (%)

|

58,78

|

66,73

|

52,42

|

59,08

|

72,34

|

|

|

Производственные

запасы, (%)

|

29,83

|

21,74

|

28,34

|

32,75

|

22,48

|

|

|

Денежные средства, (%)

|

0,28

|

0,17

|

15,78

|

2,42

|

0,26

|

|

|

Прочие дебиторы, (%)

|

0,00

|

0,00

|

0,00

|

1,64

|

3,49

|

|

|

Задолженность бюджета,

(%)

|

1,10

|

5,32

|

0,29

|

0,80

|

0.40

|

|

|

Прочие оборотные

активы, (%)

|

10,01

|

6,04

|

3,16

|

3,32

|

1,03

|

|

|

Итого (%)

|

100,00

|

100,00

|

100,00

|

100,00

|

100,00

|

|

|

Готовая продукция

(тыс. руб.)

|

83074

|

122795

|

123329

|

170925

|

207939

|

|

Производственные

запасы

тыс. руб.)

|

42164

|

40007

|

66690

|

94731

|

64608

|

|

Денежные средства

(тыс. руб.)

|

391

|

314

|

37140

|

7000

|

734

|

|

Прочие дебиторы (тыс.

руб.)

|

0

|

0

|

0

|

4731

|

10037

|

|

Задолженность бюджета

(тыс. руб.)

|

1552

|

9788

|

694

|

2302

|

1158

|

|

Прочие оборотные

активы (тыс. руб.)

|

14148

|

11120

|

7440

|

9602

|

2954

|

|

Итого (тыс. руб.)

|

141329

|

184024

|

235293

|

289291

|

287430

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По данным таблицы 5 можно сделать

следующие выводы:

По сравнению с показателями на

начало года к концу года рост себестоимости продукции опережает рост ее доли в

составе текущих активов, наряду со снижением доли производственных запасов

(-7,35 %) выросла их стоимость (+22444 тыс. руб.), увеличилась доля (+3,49) и

величина дебиторской задолженности (+10037 тыс. руб.), снизилась доля денежных

средств (- 0,02 %), хотя их величина выросла почти в 2 раза.

Рост доли

готовой продукции опережает

снижение доли производственных

запасов. Таким образом, структура оборотных средств предприятия ухудшилась,

вследствие роста доли низколиквидных активов.

Рис. 1 Динамика состава оборотных средств

3.2. Анализ оборачиваемости запасов и

затрат.

Производственные запасы в структуре оборотных

активов занимают значительный удельный вес, поэтому анализу этого элемента

должно быть уделено значительное внимание.

Таблица 6

Показатели, характеризующие оборачиваемость

запасов.

|

Показатели

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

Период оборота = =ПЗ*T/S

(дней)

|

75,74

|

107,64

|

62,04

|

100,32

|

|

Оборачиваемость

запасов=

=(Средн.

ост. запасов*длит.периода) / Выручка от реализации

(оборотов)

|

1,19

|

0,83

|

1,45

|

0,9

|

|

Средние остатки

запасов

(Ост. на начало + ост

на конец) /2 ) (тыс. руб.)

|

32337

|

55267

|

95238

|

76456

|

ПЗ – Средняя величина производственных запасов (тыс. руб.)

S – себестоимость реализации продукции (тыс. руб.)

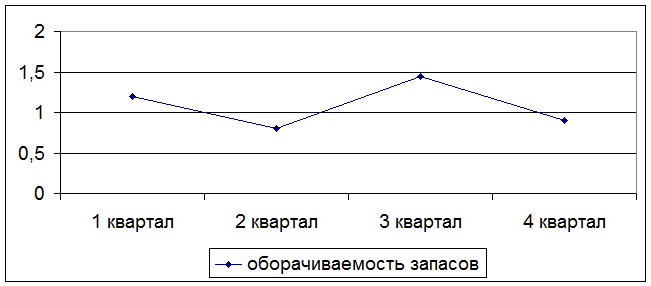

Рис.2. Оборачиваемость запасов

Наиболее эффективно производственные запасы

использовались в третьем квартале. Скорость оборота производственных запасов в

этом периоде составила 1,45 оборотов. Наименьшая скорость оборота была во

втором квартале 0,83 оборота.

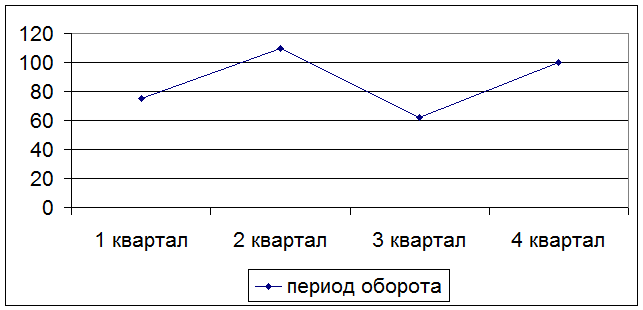

Рис 3 Период оборота запасов

Рис 3 Период оборота запасов

Таким

образом, наибольший период оборота производственных запасов приходится на 2

квартал и составляет 107,64 дня. При этом производственные запасы занимают

значительный удельный вес в составе оборотных активов. Все это связано с

дополнительным оттоком денежных средств, увеличением затрат, возникающих в

связи с владением запасами, увеличение затрат, связанных с риском порчи,

хищений, бесконтрольного использования, увеличения сумм уплачиваемых налогов.

3.3.Анализ обеспеченности

предприятия материаль ными ресурсами

При анализе

обеспеченности предприятия материальными ресурсами в первую очередь проверяют

качество плана мате-рильно-технического снабжения.

Проверку реальности плана начинают с изучения норм и нормативов, которые

положены в основу расчета потребности предприятия в материальных ре сурсах.

Затем проверяется соответствие плана снабжения пот ребностям

производства продукции и образования необхо димых запасов исходя из прогрессивных норм расхода

материалов.

Важным условием

бесперебойной работы предприятия является полная обеспеченность потребности в

материальных ресурсах ис точниками

покрытия. Они могут быть внешними и внутренними. К внешним источникам относятся

материальные ресурсы, поступаю щие от поставщиков в

соответствии с заключенными договорами. Внутренние источники - это сокращение

отходов сырья, исполь зование

вторичного сырья, собственное изготовление материалов и полуфабрикатов,

экономия материалов в результате внедрения дос тижений научно-технического прогресса.

Реальная потребность в

завозе материальных ресурсов со сторо ны - это разность между общей потребностью в определенном

виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа

необходимо также проверить обеспечен ность

потребности в завозе материальных ресурсов дого

ворами на их поставку и фактическое их выполнение.

Из табл. 7. видно, что

план потребности в материале А не пол ностью

обеспечен договорами на поставку и внутренними источни

ками покрытия.

Т а б ли ц а 7

Обеспечение

потребности материальных ресурсов договорами и фактическое их выполнение

Коэффициент обеспечения по плану:

Фактически же дело

обстоит еще хуже, так как план поставки материала недовыполнен на 10 %:

Это означает, что только на 90 % удовлетворяется

потребность в материале А.

Проверяется также

качество полученных материа лов от поставщиков,

соответствие их стандартам, техническим условиям и условиям договора и в

случаях их нарушения предъявляются претензии поставщикам. Особое внимание уде ляется проверке выполнения поставок материалов, выделенных

предприятию по госзаказу, и кооперированных поставок.

Проверяется

действительное соответствие факти ческого

размера запасов важнейших видов сырья и матери алов

(плановым) нормативным. С этой целью на основании данных о фак

тическом наличии материалов и среднесуточном их расходе рассчитана

фактическая обеспеченность материа лами в днях и проведено сравнивнение

ее с нормативной (табл. 8.).

Таблица 8

|

Анализ состояния запасов

материальных ресурсов

|

|

материал

|

Средне-суточный расход

|

Фактический

запас

|

Норма

запаса, дни

|

Отклонение

от максимальной нормы

|

|

т

|

дни

|

максимальная

|

минимальная

|

ДНИ

|

т

|

|

|

20

|

160

|

8

|

12

|

10

|

4

|

80

|

|

|

|

|

|

|

|

|

|

Проведено изучение

состояния запасов сырья и материалов с целью выявления лишних и ненужных. Их

можно устано вить по данным складского учета путем

сравнения прихода и расхода. По материалам, которым нет расхода на про тяжении года и более, то их относят в группу неходовых и

подсчитывают общую стоимость.

В заключение

определяется прирост (уменьшение) объема производства продукции по каждому виду

за счет изменения:

а) количества заготовленного сырья и материалов (3);

б) переходящих остатков сырья и материалов (Ост);

в) сверхплановых отходов из-за низкого качества

сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР). При этом используется следующая

модель выпуска про дукции:

Влияние этих факторов

на выпуск продукции опре

делен способом цепной подстановки или абсолютных раз ниц (табл. 9, 10).

Таблица 9

Таблица 10

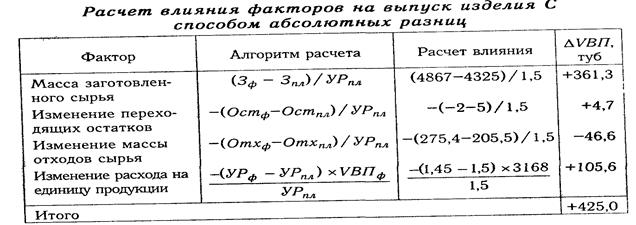

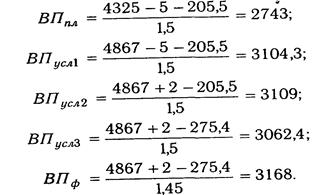

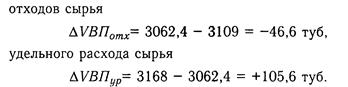

Расчет влияния факторов способом цепной подстановки

Общее изменение объема выпуска продукции:

в том числе за счет изменения массы заготовленного

сырья

переходяших остатков сырья

Таким образом, план по

производству чугуна перевы полнен в основном из-за

увеличения массы заготовленного сырья и более экономного его использования. В

результате же сверхплановых отходов сырья выпуск продукции уменьшился на 466

тонн.

По этой же модели можно

рассчитать и резервы роста вы пуска продукции за счет увеличения количества

сырья, сокра щения его

отходов и расхода на единицу продукции.

Уменьшить

расход сырья на производство единицы про дукции можно

путем упрощения конструкции изделий, совер шенствования техники и технологии производства, заготовки

более качественного сырья и уменьшения его потерь во время хранения и

перевозки, недопущения брака, сокращения до ми нимума

отходов, повышения квалификации работников и т д.

Заключение

Хозяйственно-производственная

деятельность в организации связана с потреблением сырья, материалов, топлива,

энергии. Посредством процесса обращения эти затраты постоянно возмещаются из

выручки организации от реализации продукции (работ, услуг), что обеспечивает

непрерывность производственного процесса. Для подсчета суммы всех расходов

организации их приводят к единому показателю, представляя для этого в денежном

выражении. Таким показателем является себестоимость.

Основными задачами учета

материалов (сырья, основных и вспомогательных материалов, покупных

полуфабрикатов, строительных материалов, топлива и запасных частей) в

организациях являются: правильное и своевременное документальное отражение

операций и обеспечение достоверных данных по заготовлению, поступлению и

отпуску материалов; контроль за сохранностью материалов в местах хранения и на этапах

их движения; контроль за соблюдением установленных норм запасов;

систематический контроль за использованием материалов в производстве на базе

технически обоснованных норм их расходования; своевременное выявление ненужных

и излишних материалов для реализации в соответствии с существующим порядком и мероприятиями,

разрабатываемыми в организациях .

Литература

1.

«О формах бухгалтерской отчетности организации». Приказ Минфина РФ от

13.01.2000 г. № 4н.

2.

Альбом новых унифицированных форм первичной учетной документации.

Утвержден постановлением Госкомстата России от 30.10.97 г. №71 а. •

3.

Баканов М.И.

, Шеремет А.Д. «Теория экономического анализы: учеб

ник.». - М.: Финансы и статистика, 1997г.- 288с.

4.

Балабанов

И.Т. "Основы финансового менеджмента. Как управлять капиталом?". -

М.: Финансы и Статистика, 1994.

5.

Грузинов В.П., Грибов

В.Д. Экономика предприятия. - М.: Финансы и статистика, 1999.

6.

Ефимова О.В,

Финансовый анализ. 2-е изд., перераб. и доп. - М.:

«Бухгалтерский учет», 1998. - 320 с.

7.

Методические рекомендации по инвентаризации имущества и финансовых

обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. №49.

8.

План счетов бухгалтерского учета финансово-хозяйственной деятельности

организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000

г. № 94н.

9.

Положение по бухгалтерскому учету материально-производственных запасов.

ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г.№44н.

10.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в

ред. приказа Минфина РФ от 24.03.2000 г. №31н).

11.

Русак Н. А.,

Русак В. А. Финансовый анализ субъекта хозяйствования. - Мн.:

Выш. шк., 1997.

12.

Савицкая Г.В.

Анализ хозяйственной деятельности предприятия. - Мн.:

ИП «Экоперспектива», 1999.

13.

Стоянов Е.А., Стоянова Е.С. "Экспертная диагностика и аудит

финансово-хозяйственного положения предприятия". - М.: Перспектива, 1993.