Содержание

Введение. 3

Задачи

бухгалтерской службы, ее взаимоотношения с другими подразделениями организации. 4

Заключение. 9

Список

литературы.. 10

Введение

Под организацией бухгалтерского учета понимают систему условий

и элементов (слагаемых) построения учетного процесса с целью получения

достоверной и своевременной информации о хозяйственной деятельности

организации и осуществления контроля за рациональным использованием

производственных ресурсов и готовой продукции. Основными слагаемыми системы

организации бухгалтерского учета являются первичный учет и документооборот,

инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета,

формы организации учетно-вычислительных работ, объем и содержание отчетности.

В соответствии с Законом Российской Федерации «О бухгалтерском

учете» ответственность за организацию бухгалтерского учета в организациях,

соблюдение законодательства при выполнении хозяйственных операций несут

руководители организаций.

Руководители организаций в зависимости от объема учетной

работы могут:

а) учредить бухгалтерскую службу как структурное подразделение,

возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета

централизованной бухгалтерии, специализированной организации или

бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Практически во всех организациях бухгалтерский учет ведет

бухгалтерская служба.

Целью данной работы является рассмотрение значения и роли бухгалтерской

службы на предприятии.

Задачи бухгалтерской службы, ее взаимоотношения с

другими подразделениями организации

Ведение бухгалтерского учета осуществляет бухгалтерская

служба. В этом случае руководитель должен создать необходимые условия для правильного

ведения бухгалтерского учета, обеспечить обязательное выполнение всеми

подразделениями и службами, а также работниками, имеющими отношение к учету,

требований главного бухгалтера в части порядка оформления и представления для

учета документов и сведений.

Основными задачами бухгалтерской службы являются:

– формирование полной и достоверной информации о

деятельности организации и ее имущественном положении, необходимой внутренним

пользователям бухгалтерской отчетности - руководителям, учредителям, участникам

и собственникам имущества организации, а также внешним пользователями -

инвесторам, кредиторам и др.;

– обеспечение информацией, необходимой внутренним и внешним

пользователям бухгалтерской отчетности для контроля за соблюдением законодательства

Российской Федерации при осуществлении организацией хозяйственных операций и их

целесообразностью, наличием и движением имущества и обязательств,

использованием материальных, трудовых и финансовых ресурсов в соответствии с

утвержденными нормами, нормативами и сметами;

– предотвращение отрицательных результатов хозяйственной

деятельности организации и выявление внутрихозяйственных резервов обеспечения

ее финансовой устойчивости.

При установлении структуры аппарата бухгалтерии и форм его

связи с отдельными частями организации необходимо решить вопрос о централизации

или децентрализации учета.

При централизации учета учетный аппарат организации сосредоточен

в главной бухгалтерии и в ней осуществляется ведение всего синтетического и

аналитического учета на основе первичных и сводных документов, поступающих из

отдельных подразделений организации (цехов, отделов и т.д.). В самих

подразделениях осуществляют лишь первичную регистрацию хозяйственных операций.

При децентрализации учета учетный аппарат рассредоточен по

отдельным производственным подразделениям организации, где осуществляется

синтетический и аналитический учет и составляются балансы и отчетность

заводов, цехов или отделов. Главная бухгалтерия в этом случае производит сводку

цеховых балансов и отчетов, составляет сводный баланс и отчеты по организации,

а также осуществляет контроль за постановкой учета в отдельных частях

организации.

Практика показала, что централизация учета обеспечивает

более действенное руководство и контроль со стороны главного бухгалтера,

позволяет целесообразнее распределить труд между работниками учета, более

эффективно использовать счетные машины. Поэтому децентрализация учета

допускается лишь в очень крупных организациях. В основной же части организаций

применяют централизованную систему бухгалтерского учета.

В некоторых организациях применяют частичную децентрализацию

учета, при которой в производственных подразделениях, кроме составления

первичных документов, ведут аналитический учет по отдельным синтетическим

счетам, осуществляют учет производственных затрат, исчисляют фактическую

себестоимость изделий и т.п. Однако законченный бухгалтерский учет в

подразделениях не ведется и баланс не составляется.

Структура бухгалтерского аппарата зависит в основном от условий

организации и технологии производства, объема учетной работы и наличия

технических средств учета.

Во главе бухгалтерской службы стоит главный бухгалтер. Главный

бухгалтер подчиняется непосредственно руководителю организации и несет

ответственность за формирование учетной политики, ведение бухгалтерского

учета, своевременное представление полной и достоверной бухгалтерской

отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых

хозяйственных операций законодательству Российской Федерации, контроль за

движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению

хозяйственных операций и представлению в бухгалтерию необходимых документов и

сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчетные документы,

финансовые и кредитные обязательства считаются недействительными и не должны

приниматься к исполнению.

В настоящее время сложилось три основных типа организации

структуры бухгалтерий: линейная (иерархическая), по вертикали (линейно-штабная)

и комбинированная (функциональная). При линейной организации все работники

бухгалтерии подчиняются непосредственно главному бухгалтеру. Такая структура

бухгалтерии применяется в небольших организациях с численностью аппарата до 7-9

человек.

При организации аппарата бухгалтерии по вертикали создаются

промежуточные звенья управления (отделы, бюро, секторы, группы), возглавляемые

старшими бухгалтерами. Распоряжения главного бухгалтера в этом случае передаются

старшим бухгалтерам соответствующих отделов, бюро, секторов, групп, которые

определяют конкретных исполнителей и контролируют выполнение работ. Данная

структура бухгалтерии применяется в большинстве средних и части крупных

организаций.

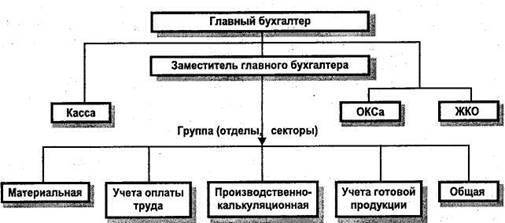

В средних организациях в состав бухгалтерии входят, как

правило, следующие группы (отделы, бюро, секторы):

материальная группа, отвечающая за учет приобретения материальных

ценностей, их поступления и расходования. В этой же группе, как правило,

ведется учет основных средств, малоценных и быстроизнашивающихся предметов;

группа учета оплаты труда, осуществляющая учет затрат труда

рабочих, исчисление заработной платы работникам, контроль за использованием

фонда оплаты труда, учет всех расчетов с работниками предприятий, бюджетом,

Фондом социального страхования и другими ведомствами, связанными с оплатой

труда;

производственно-калькуляционная группа, где ведется учет

затрат на производство, калькулируется себестоимость продукции, выявляются

результаты внутризаводского хозрасчета, составляется отчетность о производстве;

группа учета готовой продукции, где осуществляется учет

готовой продукции на складах и ее реализации;

общая группа, работники которой ведут учет остальных

операций и Главную книгу, составляют бухгалтерский баланс и другие формы

финансовой отчетности.

Кроме того, в состав бухгалтерии входят группы (отделы) капитального

строительства и жилищно-коммунального хозяйства.

В крупных организациях кроме перечисленных обычно выделяют

группы (отделы) учета тары, учета основных средств, расчетную группу,

работники которой ведут учет денежных средств и расчетов с организациями и

лицами, группу подготовки и машинной обработки информации,

сводно-аналитическую группу и др.

Общая схема структуры бухгалтерского аппарата средних и крупных

организаций представлена на рисунке.

Структура

бухгалтерского аппарата

При комбинированной организации структуры бухгалтерии в ней

выделяются специальные структурные подразделения (например, по производствам),

выполняющие замкнутый цикл работ. Права главного бухгалтера в этом случае

передаются руководителям подразделений бухгалтерий, которые самостоятельно

распоряжаются в пределах установленной компетентности. Такая форма организации

аппарата бухгалтерии применяется в особо крупных организациях и в производственных

объединениях.

Заключение

Таким образом, задачи, стоящие перед бухгалтерским учетом в организации,

могут быть выполнены только при правильной его организации. С этой целью на

предприятиях бухгалтерский учет осуществляется специальным подразделением -

бухгалтерией.

Во главе бухгалтерской службы стоит главный бухгалтер,

который действует в соответствии с Законом "О бухгалтерском учете" №

129-ФЗ; он подчиняется руководителю предприятия и несет ответственность за формирование

учетной политики, ведение бухгалтерского учета, своевременное представление

полной и достоверной бухгалтерской отчетности.

Бухгалтерия обеспечивает обработку документов, рациональное

ведение записей в учетных регистрах, составление отчетности.

Список литературы

1. Федеральный

закон от 21 ноября 1996 г.

N 129-ФЗ "О бухгалтерском учете" (с изменениями от 30 июня 2003 г.).

2. Бухгалтерский

учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др. / Под ред.

П.С. Безруких. - 4-е изд., перераб. и доп. М.: Бухгалтерский учет, 2002.

3. Безруких

П.С. Как работать с новым Планом счетов. - М.: Бухгалтерский учет, 2001.

4. Кондраков

Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИПБ-БИНФА, 2002.