СОДЕРЖАНИЕ

ВВЕДЕНИЕ___________________________________________________ 3

ГЛАВА 1. СУЩНОСТЬ АУДИТА________________________________ 5

1.1. Понятие аудиторской деятельности____________________________ 5

1.2. Регулирование аудиторской

деятельности_______________________ 9

1.3. Технико-экономическая характеристика предприятия____________ 12

ГЛАВА 2. ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ

АУДИТОРСКОЙ ПРОВЕРКИ ПО ОСНОВНЫМ СРЕДСТВАМ____________________________________ 16

2.1. Цель и направление аудита__________________________________ 16

2.2. Оценка системы внутреннего контроля________________________ 17

2.3. План и программа аудиторской проверки______________________ 19

ГЛАВА 3. АУДИТ УЧЕТА ОСНОВНЫХ

СРЕДСТВ________________ 23

3.1. Аудиторские доказательства_________________________________ 23

3.2. Отчет аудитора, анализ ошибок______________________________ 28

3.3. Аудиторское заключение___________________________________ 29

ЗАКЛЮЧЕНИЕ______________________________________________ 32

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ___________________ 34

Приложения_________________________________________________ 38

ВВЕДЕНИЕ

Переход России к рыночным отношениям выявил необходимость

создания новых экономических институтов, регулирующих взаимоотношение различных

субъектов предпринимательской деятельности, среди которых достойное место

должен занять институт аудиторства. Его главная цель

- обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской

отчетности. За последние годы в бухгалтерском учете произошли существенные

изменения, обусловленные сближением российских форм и методов учета с

международным и разработкой собственных учетных стандартов, отвечающих

международным требованиям. Для многих бухгалтеров эти изменения непонятны и

поэтому нежеланны. Адаптация к новым условиям могла бы протекать намного легче

при участии и поддержке аудиторов. Среди проблем, выдвинутых практикой перехода

к рыночной экономике, особую актуальность приобретают оценка основных средств и

их отражение в бухгалтерском балансе, а также методы алгоритмизации. Точность

показателей объема, состояния и движения основных средств, а в известной мере и

точность их качественной характеристики во многом зависит от того, на сколько

правильно и достоверно проведена их оценка, имея в виду то, что неправильная

оценка основных средств может не только исказить общую картину, но и вызвать:

неточное исчисление амортизации, а отсюда себестоимости и

отпускных цен продукции (работ, услуг), следовательно, доходности,

рентабельности и прибыли;

искажение сумм причитающегося налога как с имущества, так и

с прибыли;

неправильное отражение в бухгалтерском балансе соотношения

основных и оборотных средств;

неверное исчисление ряда технико -

экономических показателей, характеризующих использование основных средств:

износ, коэффициенты выбытия и поступления, широко применяемые показатели

эффективности: фондоотдача, фондоемкость

и фондовооруженность, неверно будет исчисляться и

эффективность капитальных вложений.

Своевременное проведение аудиторской проверки правильности

учета, налогообложения и использования основных средств позволит избежать

многих неприятностей. Особенно важно проведение аудиторской проверки основных

средств на крупных промышленных предприятиях, где на долю основных средств

приходится значительная часть всего имущества предприятия. Такие предприятия имеют

огромные производственные площади, множество техники, оборудования, различных

сооружений. Одним из таких предприятий является ООО "КОЛОРИТ", на

основании информации которого ведется исследование в данной работе. С чего

начать и в какой последовательности производить аудит основных средств? Этот

вопрос каждый аудитор решает самостоятельно, исходя из собственного опыта.

Главное состоит с том, чтобы при проверке был охвачен весь комплекс вопросов по

учету основных средств.

Целью данной курсовой работы является

аудит учета основных средств.

Для достижения данной цели необходимо решить следующие

задачи:

-

изучить теоретические основы аудита основных средств;

-

оценить систему внутреннего контроля по основным

средствам на ООО "КОЛОРИТ";

-

составить план и программу аудита основных средств на

ООО "КОЛОРИТ";

-

составить отчет и заключение аудитора.

ГЛАВА 1. СУЩНОСТЬ АУДИТА

1.1. Понятие аудиторской

деятельности

В соответствии с Федеральным законом "Об

аудиторской деятельности" аудиторская деятельность, аудит - это предпринимательская

деятельность по независимой проверке бухгалтерского учета и финансовой

(бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Кроме

того, аудиторские организации и индивидуальные аудиторы могут оказывать

сопутствующие аудиту услуги.

Общая классификация аудиторской деятельности

представлена на рис.1.1.

——————————————————————————————

| Аудиторская деятельность |

——————————————————————————————

————————————————————————

———————————————————————— ———————————————————————————————

|

Обязательный аудит | |

Сопутствующие аудиту услуги |

———————————————————————— ———————————————————————————————

|

—————————————————————— |

————————————————————

| Ведение, постановка, | |——|

Консультирование |

|восстановление бухгал-| | ————————————————————

|терского учета, соста-| |

|вление

отчетности |———| ————————————————————

—————————————————————— |

|Анализ хозяйственной|

| |деятельности, оценка|

—————————————————————— |

|активов и пассивов,|

|Внутренний аудит, ини-|

|——|компьютеризация, ау-|

|циативный

аудит, аудит| | |диторские научные|

|по специальным аудито-|———| |исследования,

обуче-|

|рским

заданиям | | |ние |

—————————————————————— |

————————————————————

|

| ————————————————————

| |Другие сопутствующие|

——|аудиту услуги |

————————————————————

Рис.1.1. Общая классификация аудиторской

деятельности в России

В законе "Об аудиторской деятельности" определена сфера аудита

- проверка бухгалтерского учета и финансовой

(бухгалтерской) отчетности организаций и индивидуальных предпринимателей, а

также его цели.

В отечественной теории и практике аудита признается

следующая система его классификации:

Внешний аудит проводится на договорной основе

аудиторскими фирмами или индивидуальными аудиторами с целью объективной оценки

достоверности бухгалтерского учета и финансовой отчетности хозяйствующего

субъекта.

Внутренний аудит представляет собой независимую

деятельность в организации по проверке и оценке ее работы в интересах

руководителей. Цель внутреннего аудита - помочь сотрудникам организации

эффективно выполнять свои функции. Внутренний аудит проводят аудиторы,

работающие непосредственно в данной организации. В небольших организациях может

и не быть штатных аудиторов. В этом случае проведение внутреннего аудита можно

поручить ревизионной комиссии или аудиторской фирме на договорных началах.

Инициативный аудит - это аудит, который проводится по

решению руководства предприятия или его учредителей. Основная цель

инициативного аудита - выявить недостатки в ведении бухгалтерского учета,

составлении отчетности, налогообложении, провести анализ финансового состояния

хозяйствующего объекта и помочь ему в организации учета и отчетности.

Обязательный аудит - это аудит, проведение которого

обусловлено прямым указанием в

Федеральном законе РФ и других федеральных законах.

Тот факт, что необходимость аудита в ряде случаев

установлена актами законодательства, а не желанием руководителей экономических

субъектов, имеет свои причины и определенные последствия как для аудиторов,

проводящих аудит, обязательный для экономических субъектов, так и для этих экономических

субъектов.

Причины необходимости проведения обязательного аудита:

Субъекты обязательного аудита, как правило,

работают с денежными средствами физических и/или юридических лиц - это банки,

страховые организации, негосударственные пенсионные фонды, открытые акционерные

общества. Работники указанных организаций не всегда умеют квалифицированно

читать бухгалтерскую отчетность, анализировать финансовые показатели, делать

адекватные выводы. В случае аудита таких экономических субъектов аудитор выступает

посредником между проверяемым экономическим субъектом и заинтересованным в

деятельности экономического субъекта, но не вполне квалифицированным

пользователем бухгалтерской отчетности;

Устанавливая обязательность подтверждения отчетности

предприятий, имеющих большой объем выручки от реализации, размеры имущества,

государство таким образом организует контроль деятельности этих предприятий как

крупных налогоплательщиков.

С точки зрения развития аудита в научной литературе

выделяют три функции аудита: подтверждающую, системно-ориентированную и функцию

аудита, базирующуюся на риске.

Подтверждающая - характеризуется тем, что при проведении

проверки аудитор проверяет и подтверждает практически каждую хозяйственную

операцию, параллельно с бухгалтером создает собственные учетные регистры.

Так как аудит - это предпринимательская деятельность,

т.е. деятельность, направленная на извлечение прибыли, аудиторы должны

применять такие методы, которые позволили бы максимально сократить время на

проведение проверки, не снижая качества.

Системно-ориентированная - предусматривает наблюдение

систем, которые контролируют операции. Данная функция позволяет аудиторам

проводить экспертизу на основе внутреннего контроля. При хорошей работе системы

внутреннего контроля облегчается проведение внешнего аудита.

Аудит, базирующийся на риске, - это такой аудит, когда

проверка может производиться выборочно, в основном - узких мест (критических

точек) в работе предприятия. Сосредоточив аудиторскую работу в областях, где

риски выше, можно сократить время, затрачиваемое на проверку областей с низким

риском. Те, кто полагается на суждение аудиторов, считают, что это может

обеспечить более эффективную с точки зрения затрат проверку.

В зависимости от объекта изучения в практической

деятельности принято выделять три вида аудита: финансовый, на соответствие и

операционный.

Финансовый аудит (или аудит финансовой отчетности)

предусматривает оценку достоверности финансовой информации. В качестве

критериев оценки обычно используют общепринятые принципы организации

бухгалтерского учета. Финансовый аудит проводится преимущественно независимыми

аудиторами, результатом работы которых является заключение относительно

финансовых отчетов. По форме и содержанию финансовый аудит наиболее близок

аудиту, осуществляемому в России.

Аудит на соответствие предназначен для проверки

соблюдения предприятием конкретных правил, норм, законов, инструкций,

договорных обязательств, которые оказывают воздействие на результаты операции

или отчеты. В процессе проверки на соответствие устанавливают, соответствует ли

деятельность предприятия его уставу, правильно ли начисляются средства на

оплату труда, обоснованно ли производится начисление и уплата налогов и др.

Проверки на соответствие требуют установления

соответствующих критериев для оценки финансовой отчетности.

Операционный аудит используется для проверки процедур и

методов функционирования предприятия для оценки производительности и

эффективности. Его можно эффективно использовать для проверки выполнения

бизнес-планов, смет, различных целевых программ, работы персонала и др. Иногда

такой аудит называют аудитом эффективности работы предприятия или деятельности

администрации.

В зависимости от намеченных целей операционный аудит

проводится: на межотраслевом, отраслевом, внутрихозяйственном уровнях; внешними

или внутренними аудиторами; в интересах внешних либо внутренних пользователей.

По периодичности осуществления аудиторских проверок

различают первоначальный и периодический аудит. Первоначальный аудит - это

аудит, который впервые проводится на данном предприятии (организации).

Периодический (повторяющийся) аудит проводится на данном

предприятии, как правило, ежегодно. Это позволяет установить длительное

сотрудничество между аудитором и клиентом, повысить качество проверок, дать более

объективную оценку экономического субъекта и его деятельности.

Данная классификация не является исчерпывающей,

расширение и углубление сферы применения аудиторских услуг позволит определить

новые виды и направления аудиторской деятельности.

1.2. Регулирование

аудиторской деятельности

В России система нормативного регулирования аудиторской деятельности

находится в стадии становления. Происходит процесс определения прав и

обязанностей органов, регулирующих аудиторскую деятельность, определение роли и

функций государственных и общественных аудиторских организаций. Среди

представленных концепций и систем регулирования наиболее целесообразной нам

представляется четырехуровневая система нормативного регулирования аудиторской

деятельности.

Эта система включает 4 основных уровня (табл. 1),

расположенных сверху вниз. Каждый уровень обладает определенными видами

документов, областью регулирования и степенью их разработанности.

Первый (верхний) уровень включает закон об аудите (аудиторской

деятельности), который принят 7 августа 2001 г. Закон об аудиторской

деятельности в России относится к основным законодательным актам. Он определяет

место аудита в финансово-хозяйственной деятельности в качестве ее необходимого

равноправного Цемента. Для РФ это особенно важно, поскольку исторически

государственный финансовый контроль превалировал над другими видами контроля.

Таблица 1

|

Уровни регули-рования

|

Виды и наименования нормативных документов

|

Область регулирования и использования

|

Степень разработанности

|

|

I

|

Федеральный закон «Об аудиторской

деятельности» № 119-ФЗ

|

Определяет место, цель и задачи

аудита в финансово-экономической системе

|

Закон принят

|

|

II

|

Федеральные Правила (стандарты)

аудиторской деятельности

|

Определяют общие вопросы

регулирования аудиторской деятельности, обязательные для всех объектов,

устанавливают нормы аудита, обязательные для всех субъектов рынка аудиторских

услуг

|

Федеральные стандарты (разработано

и утверждено 6 стандартов). Вместо неразработанных используются российские

правила (стандарты)

|

|

Законодательные и подзаконные

нормативные акты

|

Устанавливают общие положения по

регулированию аудиторской деятельности для аудиторских организаций и

индивидуальных аудиторов

|

Разработаны в соответствии с ФЗ

нормативные документы в области аттестации и лицензирования аудиторской

деятельности и др.

|

|

III

|

Внутренние правила (стандарты)

аккредитованных профессиональных объединений

|

Регулирование специфических

вопросов аудиторской деятельности на уровне профессиональных объединений.

|

Разрабатываются аккредитованными

профессиональными аудиторскими объединениями

|

|

Нормативные документы министерств и

ведомств

|

Регулирование специфических

особенностей аудита по видам: общий, страховой, инвестиционных институтов,

банковский

|

Министерствами и ведомствами принят

и разрабатывается ряд документов по видам аудита

|

|

IV

|

Внутренние аудиторские стандарты

|

При проведении аудита и

сопутствующих аудиту услуг

|

Разрабатываются аудиторскими

организациями и индивидуальными аудиторами

|

1.3. Технико-экономическая характеристика

предприятия

ООО "КОЛОРИТ" создано

в соответствии с Гражданским кодексом Российской Федерации и Федеральным

законом «Об акционерных обществах».

Полное наименование организации: закрытое акционерное

общество «ЧЗОС».

Основной целью деятельности

общества является получение прибыли и распределение ее между акционерами.

Основными видами деятельности

ООО "КОЛОРИТ" являются :

-

производство органического стекла;

-

научные, технические и исследовательские разработки

различных технологий производства органического стекла и изделий из

органического стекла;

-

оказание услуг складского хозяйства;

-

производство товаров народного потребления;

-

торговая, торгово-закупочная и посредническая

деятельность;

-

прочие виды деятельности.

Размер уставного капитала ООО

"КОЛОРИТ" определен в сумме 1 млн. руб.

Численность работников ООО

"КОЛОРИТ" составляет 249 человек.

Организационная структура

предприятия ООО "КОЛОРИТ" предоставлена в приложении 1.

Финансовое состояние предприятия

характеризует бухгалтерская отчетность организации ООО "КОЛОРИТ".

Структура бухгалтерии зависит от

характера деятельности организации, количества филиалов и подразделений, от

объема и уровня автоматизации учетных работ.

На рассматриваемом предприятии

бухгалтерская служба состоит из пяти человек: главный бухгалтер, заместитель главного бухгалтера, бухгалтер

по учету оплаты труда, бухгалтер по учету основных средств, кассир.

Главный бухгалтер назначается на

должность и освобождается от должности руководителем предприятия и подчиняется

непосредственно руководителю. Заместитель главного бухгалтера в обязательном

порядке согласовывает с главным бухгалтером и руководителем предприятия

назначение, увольнение и перемещение работников бухгалтерии. При освобождении

от должности главного бухгалтера производится сдача дел вновь назначенному главному

бухгалтеру, в процессе которой производится проверка состояния бухгалтерского

учета и достоверности отчетных данных с составлением соответствующего акта,

утверждаемого руководителем организации.

Каждый бухгалтер обеспечивает

выполнение возложенных на него обязанностей, организуя свою работу в

соответствии с должностной инструкцией и разработанным планом. При организации

системы документирования хозяйственных операций и документооборота на

предприятии стремятся к тому, чтобы каждая операция оформлялась только одним

документом, а ряд однотипных операций – одним сводным документом. На

предприятии каждый бухгалтер стремится иметь полное представление о

хозяйственной деятельности организации, то есть создаются условия для полной и

равномерной загрузки каждого работника бухгалтерской службы. Это позволяет

легче контролировать весь бухгалтерский процесс.

На ООО "КОЛОРИТ"

бухгалтерский учет ведется с использованием бухгалтерских автоматизированных

программ:

-

1С:

Предприятие 7.7 «Производство»;

-

1С:

Предприятие 7.7 «Зарплата и кадры»;

Налоговый учет ведется с

применением регистров налогового учета:

-

система регистров налогового учета, рекомендованная МНС

РФ;

-

программная настройка к продуктам фирмы «1С».

Согласно положению по

бухгалтерскому учету «Учетная политика организации», под учетной политикой

понимается принятая ею совокупность способов ведения бухгалтерского учета,

первичного наблюдения, стоимостного измерения, текущей группировки и итогового

обобщения фактов хозяйственной деятельности.

На ООО "КОЛОРИТ" учетная

политика оформляется в виде комплекса взаимосвязанных документов, каждый из

которых является ее неотъемлемой частью и утверждается в порядке, определенном

для учетной политики в целом.

Учетная политика формируется

главным бухгалтером организации на основе нормативных актов по бухгалтерскому

учету и утверждается руководителем организации. При этом в соответствии с

пунктом 3 статьи 6 Федерального закона «О бухгалтерском учете» №129 – ФЗ

утверждается :

-

рабочий план счетов бухгалтерского учета, содержащий синтетические

и аналитические счета, необходимые для ведения бухгалтерского учета в

соответствии с требованиями своевременности и полноты учета и отчетности;

-

форма первичных документов, применяемых для оформления

фактов хозяйственной деятельности на предприятии;

-

методы оценки активов и обязательств;

-

порядок проведения инвентаризации активов и

обязательств организации;

-

правила документооборота и технология обработки учетной

информации;

-

порядок контроля за хозяйственными операциями;

-

другие решения необходимые для организации

бухгалтерского учета на предприятии.

Все хозяйственные операции,

проводимые ООО "КОЛОРИТ", оформляются первичными документами.

Первичный учетный документ представляет собой письменное свидетельство о

своевременной хозяйственной операции, имеющее правовое значение.

Для контроля и упорядочения

обработки данных о хозяйственных операциях на основе первичных документов

составляются сводные учетные документы.

Под регистрами бухгалтерского

учета понимают специальные ведомости, книги, разработки на отдельных листах и

карточках в виде машинограмм.

На ООО "КОЛОРИТ" учет

ведется с использованием бухгалтерских автоматизированных программ. С помощью

автоматизации учета на ООО "КОЛОРИТ" составляются машинограммы

синтетического и аналитического учета по каждому счету.

Отличительной особенностью

автоматизированной формы является возможность составления на основе

компьютерной программы в автоматическом режиме регистров, обобщающих учетную

информацию в разрезах, необходимых для управления, контроля, анализа и составления

установленной бухгалтерской отчетности.

ГЛАВА 2. ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ АУДИТОРСКОЙ

ПРОВЕРКИ ПО ОСНОВНЫМ СРЕДСТВАМ

2.1. Цель и направление аудита

Аудиторская проверка основных средств

является частью общего аудита организации.

Ее целью является формирование мнения

о достоверности бухгалтерской отчетности по разделу основных средств и

установление соответствия применяемой в организации методики учета и

налогообложения операций с основными средствами действующим в Российской

Федерации нормативным документам.

Основные направления аудита учета

основных средств должны обеспечить:

1) контроль за наличием и

сохранностью основных средств (правильность отнесения объектов к основным

средствам; правильность классификации основных средств; правильность оценки и

переоценки основных средств; вопросы организации аналитического учета и

материальной ответственности за основные средства; инвентаризация основных

средств; соответствие данных отчетности, синтетического и аналитического

учета);

2) правильность документального

оформления и отражения в учете операций поступления и выбытия основных средств

(использование унифицированных форм первичной учетной документации; отражение

операций поступления и выбытия основных средств в регистрах синтетического

учета; вопросы налогообложения операций при поступлении и выбытии основных

средств);

3) правильность

начисления и отражения в учете амортизации основных средств (правильность

установления срока полезного использования; правомерность и обоснованность

используемых способов начисления амортизации; правильность применения единых

норм амортизации; правомерность применения ускоренной амортизации; правильность

расчетов амортизационных отчислений; правильность отражения амортизационных

отчислений в учете);

4) правильность отражения в учете

восстановления основных средств - ремонта, модернизации и реконструкции

(документальное оформление операций; способы проведения ремонта; правомерность

отнесения затрат по ремонту на себестоимость; отражение операций по

реконструкции и модернизации в учете).

2.2. Оценка системы внутреннего контроля

Для разработки эффективного подхода к

аудиту основных средств на стадии планирования проводится предварительная

оценка системы внутреннего контроля, которая подтверждается или корректируется

в ходе аудита.

При проверке операций по учету

основных средств аудитору целесообразно использовать тест внутреннего контроля (табл.2). Это позволит

не только оценить его надежность, но и скорректировать программу проведения

проверки.

Таблица 2

Тест внутреннего

контроля

———————————————————————————————————————————————————————————————————————

| Содержание |Ответы| Примечания |

|

|——————| |

| |Да|Нет| |

|————————————————————————————————————————|——|———|———————————————————————|

|1. Имеется ли приказ о

создании комиссии| х| | |

|по списанию основных

средств | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|2. Определены ли сроки

проведения инвен-|

| | |

|таризации

основных средств в приказе по| | х | |

|учетной политике | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|3. Проведена

инвентаризация в установ-| | х | |

|ленные сроки | | | |

|————————————————————————————————————————|——|———|———————————————————————|

|4. Когда была проведена

последняя инвен-| х| |Год назад |

|таризация

основных средств | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|5. Отражены ли результаты

инвентаризации| | |Инвентаризация в отчет-|

|в учете | |

|ном периоде не произво-|

| | | |дилась

|

|————————————————————————————————————————|——|———|———————————————————————|

|6. Фиксируется ли в

учетных регистрах| | | |

|место размещения и

эксплуатации основных| х| | |

|средств | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|7. Имеются ли приказы о

назначении лиц,| |

| |

|ответственных за

сохранность основных| х| | |

|средств в местах

эксплуатации | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|8. Заключены ли договоры

о полной мате-| |

| |

|риальной

ответственности с лицами, от-| |

х | |

|ветственными за

сохранность основных| | | |

|средств | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|9. Использует ли

организация унифициро-|

х| | |

|ванные формы первичных

документов | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|10. Разработан ли график документооборо-| | х |

|

|та по учету основных

средств | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|11. Осуществляет ли главный бухгалтер|

| | |

|контроль за соблюдением

графика докумен-|

| х | |

|тооборота | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|12. Застрахованы

ли объекты основных|

| | |

|средств на случай пожара,

стихийных бед-| х|

| |

|ствий | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|13. Произведена ли

классификация основ-| х| | |

|ных

средств

| | | |

|————————————————————————————————————————|——|———|———————————————————————|

|14. Разработан ли кодификатор

основных| х|

| |

|средств | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|15. Имеются ли

инвентарные карточки на| х| | |

|бумажном носителе | |

| |

|————————————————————————————————————————|——|———|———————————————————————|

|16. Сверяются ли данные

аналитического| х| |Да. При составлении го-|

|учета с регистрами

синтетического учета | | |дового

баланса |

|————————————————————————————————————————|——|———|———————————————————————|

|17. Утверждаются ли

документы на списа-|

х| | |

|ние

основных средств руководителем

| | | |

|————————————————————————————————————————|——|———|———————————————————————|

|18. Использует ли

организация арендован-| | х |

|

|ные

объекты основных средств |

| | |

|————————————————————————————————————————|——|———|———————————————————————|

|19. Выбраны ли варианты

начисления амор-|

| х |Используется линейный|

|тизации

основных средств | |

|способ |

|————————————————————————————————————————|——|———|———————————————————————|

|20. Выбран ли

вариант учета затрат

на| | х

|Затраты списываются по|

|ремонт объектов основных

средств | |

|фактическим расходам |

———————————————————————————————————————————————————————————————————————

Из приведенного теста

можно сделать вывод, что инвентаризация в отчетном периоде не производилась, в

учетной политике не определены порядок и сроки инвентаризации отдельных

объектов. Следовательно, в ходе проверки необходимо провести выборочную

инвентаризацию объектов основных средств.

2.3. План и программа аудиторской проверки

Оценив систему внутреннего контроля,

аудитор должен спланировать характер, масштабы и сроки проведения аудиторских

процедур в отношении основных средств.

Специфика экономического субъекта, объем и сложность работы

по его проверке каждый раз требует определения четкой последовательности шагов

при проведении аудита и правильного распределения обязанностей между

аудиторами, если проверку проводят несколько специалистов. При разработке плана

и программы аудиторской проверки используется аудиторский стандарт

"Планирование аудита". План аудиторской проверки отражает укрупненные

группы аудиторских работ по объектам и группам хозяйственных операций, сроки

исполнения работ и исполнителей. План составляется в письменной форме.

Цель составления плана:

- предварительно определить объем и

характер необходимых тестов;

- оценить затраты времени и труда по их проведению;

- достичь взаимопонимания с клиентом по всем основным

вопросам до начала проверки;

- иметь доказательства обоснованности выполнения аудита и

качества его проведения у данного клиента.

В плане (приложение 2) аудита основных средств можно

выделить следующие виды работ:

1. Аудит наличия и сохранности основных средств.

2. Аудит движения основных средств.

3. Аудит правильности начисления амортизации.

4. Проверка правильности налогообложения по основным

средствам.

Детализацией общего плана аудита является аудиторская

программа (приложение 3), которая является перечнем аудиторских процедур по

каждому виду аудиторских работ. Аудиторские процедуры можно определить как

совокупность операций обработки данных, выполняемых для достижения целей аудита

при проверке конкретных хозяйственных операций с применением определенных

аудиторских приемов.

В программе аудиторской проверки указываются:

1. Цель аудита.

2. Основные участки работы экономического субъекта и разделы

учета, подлежащие проверке.

3. Характер проверки (сплошная, выборочная, визуальная и т.

д.).

4. Закрепление обязанностей за членами бригады аудиторов.

5. Предполагаемая продолжительность проверки и сроки ее

начала и окончания.

В области учета основных средств могут быть следующие

нарушения, которые аудитор при составлении аудиторской программы должен принять

к сведению:

1. При ведении аналитического учета. 1. 1. Документальное

оформление операций по движению основных средств документами произвольной

формы. 1. 2. Ведение инвентарных карточек не по всем видам или объектам

основных средств.

2. Нарушение дисциплины по осуществлению контроля за

сохранностью основных средств. 2. 1. Отсутствие заключения договоров о полной

индивидуальной материальной ответственности. 2. 2. Отсутствие некоторых

предметов, взятых в домашнее пользование сотрудниками организации и

неоформленные документально. 2. 3. Проведение инвентаризации реже 1 раза в 3

года.

3. Нарушение правильности начисления амортизации. 3. 1.

Начисление амортизации реже 1 раза в месяц. 3. 2. С целью умышленного занижения

конечного результата продолжается начисление износа по объектам с истекшими

сроками полезного использования.

4. Неправильное отнесение затрат по ремонту основных средств

на себестоимость продукции (работ, услуг). 4. 1. Завышение объема ремонтных

работ и необоснованное списание выплаченной зарплаты.

5. Нарушение в учете аренды основных средств. 5. 1.

Отсутствие договоров аренды.

6. Нарушение учета и налогообложения поступления основных

средств. 6. 1. Неправильное формирование первоначальной стоимости объекта

основных средств. 6. 2. При безвозмездном получении основных средств их

стоимость не присоединяется к налогооблагаемой прибыли. 6. 3. Занижение

стоимости приобретенного транспортного средства с целью занижения

налогооблагаемой базы при уплате налога на приобретение транспортных средств.

7. Неправильное отнесение имущества к основным средствам. В

соответствии с приведенным выше планом разработаем программу аудита основных

средств. При разработке программы используем следующие условные обозначения

методов сбора аудиторских доказательств: 1 - инвентаризация; 2 - контрольный

обмер; 3 - формальная проверка; 4 - арифметическая проверка; 5 - проверка по

существу; 6 - наблюдение; 7 - опрос; 8 - анализ.

ГЛАВА 3. АУДИТ УЧЕТА ОСНОВНЫХ СРЕДСТВ

3.1. Аудиторские доказательства

При проверке правильности амортизационных отчислений на ООО

"КОЛОРИТ" были рассмотрены методы амортизационных отчислений,

применяемые на фирме. Была рассмотрена правильность установления сроков службы

отдельных видов имущества и необходимость их корректировки. Правильность

амортизационных отчислений была проверена путем проверки расчетов и сальдо по

данным аналитических счетов, сопоставления с конкретным синтетическим счетом и

исследования каждого расхождения на конец года.

При проведении проверки производилось ознакомление с учетной

политикой предприятия в части организации учета основных средств в проверяемом

отчетном периоде, ее изменениями по сравнению с предшествующим. В учетной

политике аудируемого общества было выявлено

расхождение в выбранном способе начисления амортизации. В учетной политике

заложено начисление амортизации по методу уменьшающегося остатка. Начисление

амортизации фактически производилось по методу суммы числе лет (приложение 4).

Далее была проверены даты проведения последней инвентаризации

основных средств, ее результаты. Результаты инвентаризации оформлены правильно

без нарушений законодательства.

Ознакомление с материалами по переоценке основных средств и

их отражением в учете. Были проверены наличие приказов о создании постоянно действующей

комиссии по списанию основных средств в местах эксплуатации, а также

выяснялось, заключены ли с ними договоры о полной индивидуальной

ответственности. Приказы о создании постоянно действующей комиссии оформлены в

срок и соответствуют правилам.

Бухгалтерия ООО "КОЛОРИТ" правильно ведет

картотеку и инвентарные списки основных средств по конкретным материально

ответственным лицам в компьютерном варианте.

Была получена информация (приказы, список лиц) об

уволившихся материально ответственных лицах. Бухгалтерия общества обеспечена

действующими нормативными документами, определяющими правила ведения учета

основных средств, образцами межведомственных форм унифицированной первичной

документации по учету основных средств. Полученная таким образом информация в

начале проверки позволила получить общее представление об организации учета

основных средств на данном предприятии и определить вопросы, требующие при

проверке особого внимания.

При проверке соответствия остатков по синтетическим счетам

01 «Основные средства», 02 «Амортизация основных средств», 07 «Оборудование к

установке», отраженных в Главной книге, аналогичным данным аналитического учета

и бухгалтерского баланса, было выявлено, что остатки по счетам 01, 07 совпадают

по всем позициям: сальдо на начало месяца, обороты за месяц, сальдо на конец

месяца. Остатки по счету 02 «Амортизация основных средств» не совпадают. При

установлении расхождений выяснялись их причины (неверное начисление суммы

износа).

Аналитический учет основных средств на данном предприятии

ведется в инвентарных карточках. Правильность их ведения была проверена и не

вызывает сомнений в правильности. Особое внимание было обращено на правильное и

своевременное заполнение всех реквизитов карточек, что имеет большое

контрольное значение и предотвращает замену одноименных новых предметов

старыми. Было проверено количество инвентарных карточек. С этой целью было

сопоставлены данные описей инвентарных карточек по учету основных средств по

классификационным группам с имеющимися в картотеке инвентарными карточками.

Расхождений между данными аналитического и синтетического учета не было

выявлено. Так как перечень значителен, проверка производилась сплошным

порядком, инвентаризовались транспортные средства, ПЭВМ, дорогостоящая мебель.

Особое внимание было уделено качеству оформления инвентаризационных описей.

На основе изучения всех материалов инвентаризации, включая и

отражение ее результатов на счетах бухгалтерского учета, даются заключение о

качестве проведенной инвентаризации и предложения по улучшению учета.

Результатом работы аудитора является составление

аудиторского заключения. Для того чтобы иметь основания для выводов по основным

направлениям аудиторской проверки, аудитор должен собрать соответствующие

доказательства. Информация, собранная и проанализированная аудитором в ходе

проверки, служит обоснованием выводов аудитора и называется аудиторскими

доказательствами. Собирая аудиторские доказательства, аудитор использует

следующие методы:

1. Методы фактического контроля:

а) инвентаризация;

б) контрольный обмер.

2. Методы документального контроля:

а) формальная проверка;

б) арифметическая проверка;

в) проверка документов по существу.

3. Прочие методы:

а) наблюдение;

б) опрос;

в) экономический анализ.

Рассмотрим, насколько эффективен каждый из этих методов

сбора аудиторских доказательств при проверке основных средств. Инвентаризация

проводится в целях обеспечения достоверности данных бухгалтерского учета и

отчетности. Сразу по прибытии в организацию аудитор должен уточнить дату проведения

последней инвентаризации. Если инвентаризация основных средств не проводилась

более 2 - 3 лет, то аудитор может потребовать ее проведению, что позволит более

качественно провести последовательную проверку и уменьшить аудиторский риск.

Аудитор может сам участвовать в проведении инвентаризации или ограничиться

наблюдением за ее проведением. Рекомендуется убедиться в наличии наиболее

дорогостоящих предметов. Часть имущества может отсутствовать, в этом случае

надо проверить, по каким документам, кому и когда оно передано. При

использовании работниками какого - либо имущества в домашних условиях стоимость

этого имущества (компьютеров, принтеров) может рассматриваться в качестве

налогооблагаемой базы (дохода) работников. В том случае, когда при проведении инвентаризации

основных средств выясняется, что один из цехов проверяемого экономического

субъекта занят иным хозяйствующим субъектом (признаков тому может быть

несколько: весит вывеска с наименованием другого экономического субъекта;

выпускается продукция, не соответствующая профилю проверяемого экономического

субъекта и т. п.), а в составе доходов от внереализационных

операций нет статьи "доходы от аренды", то речь идет о "скрытой

аренде" и уклонении от уплаты налогов. Аудитор может сделать вывод о

нарушении клиентом законодательства при совершении финансово - хозяйственных

операций. Инвентаризация основных средств производится на основании

"Методических указаний по инвентаризации имущества и финансовых

обязательств" утв. Приказом МФ РФ от 13. 06. 95

№ 49. Метод контрольного обмера эффективен при проверке затрат на ремонт

основных средств. Аудитор может произвести контрольный обмер объемов

выполненных работ по ремонту непосредственно на объектах, что позволит дать

объективную оценку фактических ремонтных работ и установить сумму необоснованно

списанных материалов, а также сумму незаконно выплаченной заработной платы,

если при попустительстве отдельных работников организации имело место завышение

объемов выполненных работ. При проведении формальной проверки документов

аудитор визуально просматривает первичные документы по учету основных средств,

инвентарные карточки, журналы - ордера 10, 10/1, 13, расчетные таблицы, форму №

5, главную книгу и др. Необходимо проверить соответствие документов типовым

междуведомственным формам, правильность заполнения всех реквизитов, наличие неоговоренных исправлений, подчисток, дописок в тексте и

цифр, подлинность подписей должностных и материально ответственных лиц на

основании Постановления Госкомстата РФ от 30. 10. 97 № 71а, инструкции о

порядке заполнения типовых форм годовой бухгалтерской отчетности, Положения о

документах и документообороте в бухгалтерском учете от 29. 07. 83 № 105 и

карточек подписей должностных лиц. Метод арифметической проверки

предусматривает проверку правильности подсчетов, а также правильности

составления алгоритмов расчетов при автоматизации бухгалтерского учета.

Проверка расчетов сумм амортизации, переоценки основных средств, правильности

применения норм амортизации и коэффициентов пересчета. Также сверяются данные

аналитических и синтетических счетов, журналов - ордеров, главной книги,

баланса, приложения к нему ф. № 5. При проверке документов по существу

рассматривается законность и целесообразность хозяйственной операции,

правильность отнесения на счета и включения в статьи затрат. При реализации

основных средств на сторону аудитору необходимо убедиться, что на это есть

письменное разрешение руководителя. Если при проверке первичный документ

вызывает сомнение, то необходимо получить письменное объяснение у лиц,

ответственных за данную сделку, и сделать встречную проверку. Наблюдение -

получение общего представления о возможностях клиента на основании визуального

наблюдения. Аудитор наблюдает за тем, как оформляется та или иная операция по

учету и движения основных средств, заполняются первичные документы и регистры

синтетического учета. Однако операции по учету основных средств не так

многообразны и часты, особенно на малых предприятиях, поэтому наблюдение как

метод аудиторской проверки малоэффективен. Более полную информацию можно

получить в результате документальной проверки, опроса сотрудников и

экономического анализа. Методом экономического анализа аудитор пользуется, как

правило, при проверке бухгалтерской отчетности, где отражено состояние основных

средств (ф. №1, ф. №5). Аудитор может сделать анализ использования организацией

основных средств по времени и мощности с учетом специфики производственной

деятельности организации.

3.2. Отчет аудитора, анализ ошибок

ОТЧЕТ

Аудитора исполнительного органа ООО

"КОЛОРИТ"

1. Мною проведен аудит амортизации объектов основных средств ООО

"КОЛОРИТ" за 2002 год.

2. При планировании и проведении аудита амортизации объектов основных

средств мною рассмотрено состояние внутреннего контроля у ООО

"КОЛОРИТ". Ответственность за

организацию и состояние внутреннего контроля несет ООО

"КОЛОРИТ".

3. Я рассмотрела состояние внутреннего контроля исключительно для того,

чтобы определить объем работ, необходимых для формирования аудиторского

заключения о достоверности данных по начислению амортизации объектов основных

средств. Проделанная в процессе аудита работа не означает проведения полной и

всеобъемлющей проверки системы внутреннего контроля ООО

"КОЛОРИТ" с целью выявления всех

возможных недостатков.

4. В процессе аудита мною были обнаружены некоторые факты, из которых

можно было бы сделать вывод о несоответствии системы внутреннего контроля ООО

"КОЛОРИТ" масштабам и характеру

ее деятельности.

5. Мое мнение о достоверности данных начисленной амортизации объектов

основных средств приведено в следующей части аудиторского заключения. Мною

обнаружены некоторые нарушения установленного порядка ведения бухгалтерского

учета амортизации объектов основных средств, которые существенно не влияют на

достоверность бухгалтерской отчетности.

6. При проведении аудита отчетности по начислению амортизации объектов

основных средств мною рассмотрено соблюдение ООО "КОЛОРИТ" применимого законодательства Российской Федерации

при совершении финансово - хозяйственных операций. Ответственность за

соблюдение применимого законодательства Российской Федерации при совершении

финансово - хозяйственных операций несет ООО "КОЛОРИТ".

7. Результаты проведенной мною проверки показывают, что проверенные

финансово - хозяйственные операции осуществлялись ООО

"КОЛОРИТ" не в противоречие

указанным в предыдущем параграфе настоящей части законодательствам.

3.3. Аудиторское заключение

ЗАКЛЮЧЕНИЕ

Аудитора ООО "КОЛОРИТ"

О ведении учета по начислению амортизации

объектов основных средств ООО "КОЛОРИТ"за I полугодие 2002 года

1. Мною проведен аудит

амортизации объектов основных средств ООО "КОЛОРИТ" за 2002 год. Данная отчетность подготовлена

исполнительным органом ООО "КОЛОРИТ" исходя из Положения по бухгалтерскому учету «Учет основных средств»

ПБУ6/01 от 30.03.2001г. №26н.

2. Ответственность за подготовку данной отчетности несет исполнительный

орган ООО "КОЛОРИТ". Моя

обязанность заключается в том, чтобы высказать мнение о достоверности во всех

существенных аспектах данной отчетности на основе проведенного аудита.

3. Я проводила аудит в соответствии с Федеральным законом «Об аудиторской

деятельности» №119-ФЗ от 7 августа 2001г.. Аудит планировался и проводился

таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская

отчетность по начисленной амортизации объектов основных средств не содержит

существенных искажений. Аудит включал проверку на выборочной основе

подтверждений числовых данных и пояснений, содержащихся в первичных документах

и бухгалтерской отчетности. Я полагаю, что проведенный аудит не дает

достаточные основания для того, чтобы высказать мнение о достоверности данной

отчетности.

В процессе аудиторской проверки мною были выявлены следующие нарушения,

незначительного характера:

- начисление амортизации проводится с расхождением

с данными учетной политики;

- начисленные суммы амортизации, вследствие

неправомерного использования метода начисления амортизации, завышены.

По моему мнению, в связи с влиянием

обстоятельств, указанных в предыдущих параграфах настоящего Заключения,

прилагаемая к настоящему Заключению бухгалтерская отчетность достоверна, т. е.

подготовлена так, что не обеспечивает во всех существенных аспектах отражение

активов и

пассивов ООО "КОЛОРИТ" по состоянию на

1 июля 2001 года и финансовых результатов ее деятельности за 2001 год исходя из

Приказа Минфина РФ от 29. 07. 1998 № 34н (ред. от 24. 03. 2000) "Об

утверждении положения по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27. 08.

1998 № 1598).

Салганова Нина Ивановна

Аудитор_______________

28 июля 2001 г.

ЗАКЛЮЧЕНИЕ

Владельцу важно не только самому знать истинное финансовое

положение организации, но и суметь убедить в этом третьи лица, с которыми

организация вступает в партнерские отношения. Поскольку в рыночной экономике

интересы администрации организации и пользователей информации о его финансовом

состоянии объективно не совпадают, такое доказательство может быть представлено

только независимым экспертом, каковым выступает аудитор. Аудит основных средств

ООО "КОЛОРИТ" позволяет не только сделать выводы о достоверности

отчетности, отражающей состояние основных средств, что в первую очередь важно

для третьих лиц, но также аудит полезен для внутренних пользователей информации

для предприятия управленческих решений.

На основании исследований, проведенных в данной работе,

можно сделать следующие выводы:

1. Эффективность и надежность системы внутреннего контроля

по учету основных средств в ООО "КОЛОРИТ" можно оценить как

достаточно высокую.

2. В организации ведутся все необходимые бухгалтерские

регистры, позволяющие сделать вывод о состоянии и движении основных средств.

3. Наиболее рутинные операции (амортизация, переоценка и

др.) автоматизированы.

4. Состояние основных средств в целом по ООО

"КОЛОРИТ" по степени изношенности соответствует норме, однако,

отдельные виды оборудования требуют восстановления или обновления.

5. Обновление основных средств в ООО "КОЛОРИТ"превышает их выбытие.

6. Начисление амортизации ведется не по учетной политике ООО

"КОЛОРИТ".

На основании сделанных выводов можно дать следующие

рекомендации руководству организации по оптимизации учета основных средств и

улучшения их состояния:

1. Автоматизация некоторых операций по учету основных

средств осуществляется на Вычислительном центре, что оправдано огромным

количеством обрабатываемой информации, однако введение в бухгалтерии АРМА по

учету основных средств, сократить время обработки и, что немаловажно, поиска

необходимой информации.

2. Руководителям цехов необходимо тщательно следить за

состоянием машин и оборудования, обеспечивать своевременный ремонт этих

объектов, а также отдельных деталей и узлов. Необходимо также следить за

своевременным обновлением объектов основных средств с истекшим сроком полезного

использования.

3. Организация недостаточно оснащена вычислительной

техникой, которая к тому же не обновляется, поэтому руководству ООО

"КОЛОРИТ" необходимо позаботиться об устранении этого недостатка и

следить не только за физическим износом таких объектов основных средств, но и

за моральным устареванием техники, а также необходимо следить за качеством и

обновлением программного обеспечения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский

Кодекс РФ. Части 1 и 2.

2. Кодекс

законов о труде.

3. Федеральный

закон "О бухгалтерском учете" от 21.11.96 № 129 - Ф3.

4. Федеральный

закон "О государственной поддержке малого предпринимательства в Российской

Федерации" от 14.06.95 № 88 - Ф3.

5. Федеральный закон от 7 августа2001 г.

N 119-ФЗ "Об аудиторской деятельности" (с изм.

и доп. от 14 декабря, 30 декабря 2001 г.)

6. Постановление

Правительства РФ "Об утверждении Программы реформирования бухгалтерского

учета в соответствии с международными стандартами финансовой отчетности"

от 6.03.98 № 283.

7. Правило

(Стандарт) аудиторской деятельности. Изучение и оценка систем бухгалтерского

учета и внутреннего контроля в ходе аудита. Протокол № 6 от 25.12.96.

8. Положение

по ведению бухгалтерского учета и отчетности в Российской Федерации от 29.07.98

№ 34н (в ред. Приказа Минфина РФ от 24.03.2000 №31н).

9. Положение

по бухгалтерскому учету "Учет основных средств" от 30.10.2000 № 94н.

10.

План счетов бухгалтерского учета и Инструкция по его

применению от 31.10.2000 № 94н.

11.

Терехов А.А. Аудит.– М.: Финансы и статистика, 2000г.

12.

Альбаров Р.А. Аудит – М.: Дело и сервис, 2001г.

13.

Шеремет А.Д. Аудит: Учебник для ВУЗов

/ А.Д.Шеремет, В.П. Суйц –

2-е изд.; перераб. и доп. – М.: ИНФРА – М, 2002г.

14.

Ивановская О. Ю. Учет и налогообложение при выбытии

основных средств.// Бухгалтерский

учет 10/01.

15.

Газарян

А.В. Подготовка аудиторского заключения// Бухгалтерский учет N 6, март 2001

16.

Кондраков Н. П., Кодраков И. Н. Как организовать документооборот. // Бухгалтерский учет 6/01.

17.

Луговой В. Аудит организации учета

основных средств. //

Экономика и жизнь № 28, 29/02.

18.

Петрова Т. А. Хозспособ или задавайте вопросы. // Консультант - Н 8/01.

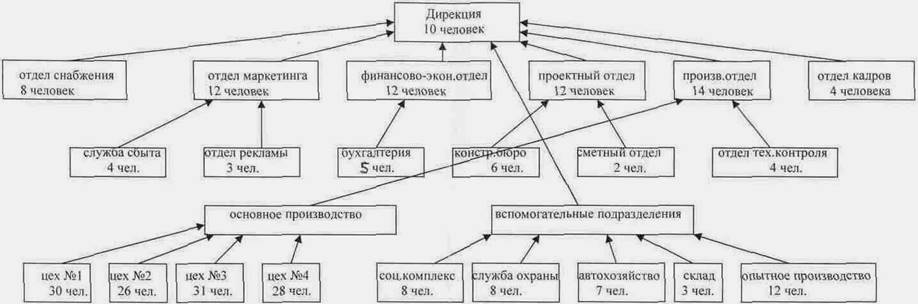

Приложение 1

Схема организационной структуры промышленного

предприятия ЗАО «ЧЗСО»

Приложение 2

Общий план аудита основных средств

Проверяемая организация ООО

"КОЛОРИТ"

Количество человеко-часов 280

Руководитель аудиторской группы Салганова Н.И.

Состав аудиторской группы Иванов И.И.,

Петров И.Я.

Планируемый аудиторский риск 4%

Планируемый уровень существенности 1%

|

№ п/п

|

Планируемые виды работ

|

Период проведения

|

Исполнитель

|

Примечания

|

|

1

|

Аудит наличия и сохранности

основных средств

|

В течение отчетного года

|

Иванов И.И. Петров И.Я.

|

Согласно

сводному общему плану аудита экономического субъекта

|

|

2

|

Аудит движения основных средств

|

|

Иванов И.И.

|

|

|

3

|

Аудит правильности начисления

амортизации

|

|

Петров И.Я.

|

|

|

4

|

Проверка правильности

налогообложения по основным средствам

|

|

Иванов И.И. Петров И.Я.

|

|

Приложение 3

Программа аудита основных средств

Проверяемая организация ООО

"КОЛОРИТ"

Количество человеко-часов 280

Руководитель

аудиторской группы Салганова Н.И.

Состав

аудиторской группы Иванов

И.И.,

Петров И.Я.

Планируемый

аудиторский риск 4%

Планируемый

уровень существенности 1%

|

№ п/п

|

Перечень аудиторские мероприятий

(процедур)

|

Период проведения

|

Исполнитель

|

Рабочие документы

ay- ° дитора

|

|

1

|

Аудит наличия и сохранности

основных средств

|

В течение года

|

Иванов И.И. Петров И.Я.

|

|

|

1.1

|

Проверка создания комиссии по

приемке основных средств

|

Ежеквартально

|

Иванов И.И.

|

Приказы, распоряжения

|

|

1.2

|

Проверка оформления договоров

купли-продажи основных средств

|

Ежеквартально

|

Петров И.Я.

|

Договоры, соглашения

|

|

1.3

|

Проверка оформления протоколов

договорной цены

|

Ежеквартально

|

Иванов И.И.

|

Протоколы, соглашения, приказы

|

|

1.4

|

Проверка правильности отражения

первоначальной стоимости в актах приемки-передачи основных средств

|

Ежеквартально

|

Петров И.Я.

|

Акты приемки-передачи, инвентарные

карточки, журналы регистрации

|

|

1.5

|

Проверка правильности отражения

первоначальной стоимости после достройки и до-оборудования объектов,

реконструкции или частичной ликвидации объектов

|

Ежеквартально

|

Иванов И.И.

|

Проектно-сметная документация,

приказы, акты инвентаризации

|

|

1.6.

|

Оценка организации синтетического и

аналитического учета основных средств в бухгалтерии предприятия и по

материально-ответственным лицам в местах эксплуатации основных средств

|

Ежеквартально

|

Петров И.Я.

|

Первичные документы, учетные

регистры,

учетная политика

|

|

1.7

|

Проверка

и оценка действующего на предприятии порядка учета затрат на ремонт основных

средств

|

Ежеквартально

|

Иванов И.И,

|

Учетная политика, приказы, сметы,

отчеты

|

|

1.8

|

Проверка результатов произведенной

переоценки основных средств

|

По мере совершенствования операций

|

Петров И.Я.

|

Приказы, акты, инвентаризационные

документы, учетные регистры

|

|

1.9

|

Проверка результатов последней инвентаризации

основных средств

|

В течение года

|

Иванов И.И.

|

Инвентаризационные документы,

первичные документы, учетные регистры

|

|

1.10

|

Ознакомление с порядком ведения

картотеки основных средств и инвентарных списков по конкретным

материально-ответственным лицам бухгалтерией предприятия

|

Ежеквартально

|

Петров И.Я.

|

Картотека, инвентаризационные

документы, приказы, договоры о материальной ответственности

|

|

1.11

|

Проверка обеспеченности бухгалтерии

предприятия действующими нормативными документами

|

Ежеквартально

|

Иванов И.И.

|

Приказы, распоряжения

|

|

1.12

|

Проверка отражения в отчетности

наличия основных средств

|

Ежеквартально

|

Петров И.Я.

|

Формы отчетности

|

|

2

|

Аудит движения основных средств

|

В течение года

|

Иванов И.И. Петров И.Я.

|

|

|

2.1

|

Проверка правильности отражения в

бухгалтерском учете

|

Ежеквартально

|

Иванов И.И.

|

Приказы, акты , приемки, регистры

бухгалтерского учета

|

|

2.2

|

Проверка правильности оценки

вносимых в уставный капитал основных средств

|

Ежеквартально

|

Петров И.Я.

|

Методики оценки, протоколы собраний

учредителей

|

|

2.3

|

Проверка фактического поступления в

качестве вкладов

тал основных средств

|

Ежеквартально

|

Иванов И.И.

|

Приказы, акты, счета, регистры

бухгалтерского учета, баланс

|

|

2.4

|

Проверка фактического выбытия

основных средств в результате расчетов с учредителями

|

Ежеквартально

|

Петров И.Я.

|

Протоколы, приказы, регистры

бухгалтерского учета, акты, баланс

|

|

2.5

|

Проверка отражения в отчетности

движения основных средств

|

Ежеквартально

|

Петров И.Я.

|

Формы ' отчетности

|

|

3

|

Аудит правильности начисления

амортизации

|

В течение года

|

Иванов И.И. Петров И.Я.

|

Расчеты \

|

|

3.1

|

Проверка правильности еже- П

месячного начисления амор- н тизации

по основным средствам в целях ведения бухгалтерского учета и налогообложения

|

Помесяч- И но

|

Иванов И.И. С

с

|

с

б

Справки, регистры бухгалтерского

учета, баланс

|

|

3.2

.

|

Проверка объектов основных средств,

по которым не начисляется амортизация

|

Помесячно

|

Петров И.Я.

|

Справки, расчеты, регистры

бухгалтерского учета, документы

|

|

3.3

|

Проверка объектов основных средств,

по которым начисляется ускоренная амортизация

|

Помесячно

|

Иванов И.И.

|

Расчеты, справки, регистры

бухгалтерского учета, сметы

|

|

3.4

|

Проверка документов по начисленной

амортизации основных средств, которые вносятся в качестве вклада в уставный

капитал

|

По мере внесения в уставный капитал

|

Петров И.Я.

|

Решение совета директоров, решение

годового собрания акционеров

|

|

3.5

|

Проверка срока, с которого

начинается и с которого заканчивается начисление амортизации основных средств

|

Помесячно

|

Иванов И.И.

|

Протоколы, справки, расчеты, акты,

баланс, регистры бухгалтерского учета, данные о движении денежных средств

|

|

3.6

|

Проверка отражения в отчетности

начисленной амортизации основных средств

|

Ежеквартально

|

Петров И.Я.

|

Формы отчетности

|

|

4

|

Проверка правильности

налогообложения по основным средствам

|

В течение года

|

Иванов И.И. Петров И.Я.

|

|

|

4.1

|

Проверка правильности расчетов по

налогу на прибыль

|

По срокам налоговых платежей

|

Иванов И.И. Петров И.Я.

|

НК РФ, гл. 25, отчет о прибылях и

убытках, справки, расчеты

|

|

4.2

|

Проверка правильности расчетов по

налогу на доходы физических лиц

|

По срокам налоговых платежей

|

Иванов И.И. Петров И.Я.

|

НК РФ, гл. 23, справки, расчеты,

сведения

|

|

4.3

|

Проверка правильности расчетов по

налогу на имущество юридических лиц

|

По срокам налоговых платежей

|

Иванов И.И. Петров И.Я.

|

ФЗ «О налоге на имущество

предприятий», Инструкция ГНС № 33, справки, расчеты, сведения

|

|

4.4

|

Проверка правильности расчетов по

иным обязательным платежам

|

По срокам

платежей

|

Иванов И.И. Петров И.Я.

|

НК РФ, гл. 24, справки, расчеты,

сведения

|

|

4.5

|

Проверка отражения в отчетности

всех операций по учету основных средств

|

Ежеквартально

|

Иванов И.И. Петров И.Я.

|

Формы отчетности

|

Приложение 4

Рабочий документ аудитора при проверке начисления амортизации по

объектам основных средств

Правильность начисления амортизации по методу, оговоренного в

учетной политике

Организация ООО

"КОЛОРИТ"

Аудитор Салганова

Н.И.

Отдел

материалов

Исполнитель Гоноров

Олег Олегович

Дата начала проверки 07 июля

2003г.

Телефон

3-79-52

Дата окончания проверки 29

июля 2003г.

Проверяемый период

I полугодие

|

Правильность

начисления амортизации

|

Начисление

амортизации по методу уменьшающегося остатка

|

Начисление

амортизации по методу суммы числе лет

|

Расхождения

фактически начисленной суммы с планируемой

суммой

|

|

Годовая

сумма износа

|

Накопленная

амортизация

|

Остаточная

стоимость, руб.

|

Годовая

сумма износа

|

Накопленная

амортизация

|

Остаточная

стоимость, руб.

|

Годовая

сумма износа

|

Накопленная

амортизация

|

Остаточная

стоимость, руб.

|

|

1.Начисление амортизации

по методу, не утвержденным учетной политикой

|

7960

|

95000

|

5000

|

10000

|

150000

|

-

|

+2040

|

+55000

|

-5000

|

Аудитор

____________

Рабочий документ принят:

«12» июля 2003г. Салганова Н.И

Приложение 3

Отчетный документ аудитора при проверке начисленных

сумм амортизации

Правильность начисления амортизации по методу, оговоренного в учетной

политике

Организация ООО

"КОЛОРИТ" Аудитор Салганова

Нина Ивановна

Проверяемый период с

1 января по 30 июня 2001 г.

|

Вид выявленного нарушения

|

Влияние

на достоверность бухгалтерской отчетности, налогообложения, соблюдение

законодательства

|

|

Неправомерное начисление

амортизации по объектам основных средств

|

Завышена

себестоимость продукции в результате неправильно выбранного метода начисления

амортизации, в следствие чего уменьшается налогооблагаемая прибыль

|

Аудитор ____________

Отчетный документ принят и

«12» июля 2001 г. использован в аудиторском отчете

__________ Салганова

Н.И.

«12» июля 2001 г.