Содержание

Введение.. 4

1. Основы функционирования вторичного рынка жилой недвижимости.. 6

1.1 Основные понятия и категории. 6

1.2 Виды рынков недвижимости. 19

1.3 Виды операций на рынке недвижимости. 24

2. Экономическая деятельность на рынке вторичной недвижимости г. Москвы... 32

2.1 Характеристика вторичного рынка недвижимости. 32

2.2 Способы прогнозирования развития рынков недвижимости. 39

2.2.1 Особенности прогнозирования в России. 39

2.2.2 Использование метода нелинейных сетей при прогнозировании рынков недвижимости. 44

2.2.3 Способ прогнозирования развития рынка недвижимости на основе анализа статистических данных. 51

2.3 Характеристика вторичного рынка жилой недвижимости г. Москвы.. 53

3. Анализ вторичного рынка жилой недвижимости г. Москвы... 61

3.1 Организационная структура вторичного рынка жилой недвижимости г. Москвы.. 61

3.2 Анализ спроса и предложения на вторичном рынке жилой недвижимости г. Москвы.. 73

3.3 Анализ источников финансирования приобретения жилья на вторичном рынке жилой недвижимости г. Москвы.. 81

4. Прогнозирование развития вторичного рынка жилой недвижимости г. Москвы... 90

5. Охрана окружающей среды и безопасность жизнедеятельности.. 96

5.1 Экономическое значение мероприятий по улучшению условий и охраны труда. Показатели эффективности мероприятий по улучшению условий и охраны труда. 96

5.2 Формирование средств на осуществление обязательного страхования. Классы профессионального риска. Страховые тарифы. Страховые взносы капитализации платежей при ликвидации страхователей. Методики расчета скидок, надбавок и капитализации платежей. 102

5.3 Положительные и отрицательные факторы урбанизации. 107

Список литературы... 111

Введение

Становление и развитие рыночных отношений в экономике России связано в значительной мере с объектами недвижимости, которые выступают в качестве средств производства (земля, производственные, складские, торговые, административные и прочие здания, помещения и сооружения). Кроме того объектами недвижимости являются земельные участки, жилые дома, дачи, квартиры, гаражи, которые выступают в качестве предметов потребления. Объекты недвижимости, выступая в качестве основы общественного производства, являются базой хозяйственной деятельности, развития предприятий и организаций всех форм собственности. Недвижимость обладает особенностями товара, который продаётся и покупается, т.е. обращается на рынке.

Рынок недвижимости России по

историческим меркам еще очень молод. Начало его развития можно датировать

серединой 1990 года, когда вместе с процессом приватизации появились первые

легальные сделки по продаже квартир. В других городах старт рынка жилья

произошёл вместе с общим началом либерализации экономики (

Переход к рыночным отношениям, связанный с появлением реальных хозяев средств производства, немыслим без развития рынка недвижимости.

Актуальность выбранной темы исследования обусловлена тем, что современное устройство общества требует от всех его членов постоянно решать задачу по наиболее эффективному использованию имеющихся в их распоряжении ресурсов, в том числе на вторичном рынке недвижимости.

Целью настоящей дипломной работы – дать целостное описание современного состояния и перспектив развития рынка жилой недвижимости г. Москвы.

Для достижения этой цели в дипломной работе решаются следующие задачи:

1. Дать основные понятия и описать классификацию видов рынков недвижимости.

2. Описать способы прогнозирования развития вторичного рынка недвижимости.

3. Охарактеризовать вторичный рынок недвижимости г. Москвы, описать его организационную структуру и основные показатели развития.

4. Проанализировать соотношение спроса и предложения на вторичном рынке жилой недвижимости г. Москвы, а также проанализировать источники финансирования приобретения жилья на этом рынке.

5. Дать среднесрочный прогноз (на три года) развития вторичного рынка жилой недвижимости г. Москвы.

Объектом исследования в настоящей дипломной работе является вторичный рынок жилой недвижимости. Предметом исследования – современное состояние и перспективы развития вторичного рынка жилой недвижимости г. Москвы.

1. Основы функционирования вторичного рынка жилой недвижимости

1.1 Основные понятия и категории

С началом экономических реформ в России начал развиваться новый сектор экономики – рынок недвижимости. Понятие «недвижимость» («недвижимое имущество») было введено в экономический и правовой оборот в 1990 г. в связи с принятием «Закона о собственности в СССР», согласно которому признавалось понятие частной собственности и для земельных участков, зданий и сооружений и их обособленных частей – помещений.[1]

Согласно статье 130 Гражданского Кодекса Российской Федерации «К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначения невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество».[2]

Непосредственная связь с землей, является важнейшим признаком недвижимого имущества и исходным пунктом для определения основных элементов недвижимости.

Развитый объект недвижимого имущества включает три основных элемента: земля (земельный участок), усовершенствования (улучшения) земли и принадлежности недвижимого имущества.

Понятие «недвижимое имущество» включает в себя, прежде всего, понятие материального (физического) объекта. Имея в своем составе частей земельный участок, здания, сооружения и т.д., любой объект недвижимости обладает такими физическими признаками как:

· фиксированность месторасположения;

· уникальность;

· долговечность и длительность создания объектов;

· непотребляемость самого объекта недвижимости и его элементов;

· сложность.

К настоящему времени терминология и понятия в области рынка недвижимости еще не устоялись, ибо здесь существуют определенные трудности.

Во-первых, содержательного характера: развитие терминологии не может идти быстрее процессов в реальной жизни.

Во-вторых, языкового характера: точный перевод с английского часто невозможен, а прямое использование термина не только засоряет язык, но и не всегда отражает сложившиеся реальности.

Существуют по крайней мере три источника развития терминологии. Профессионалы-практики, специалисты рынка недвижимости, стремятся глубже и точнее отразить в понятиях и терминах свои представления о сложившейся реальности и свои потребности.

Юристы (разработчики законодательных актов, как уже принятых, так и их проектов) имеют в каждом конкретном случае конкретную задачу и конкретные ограничения и интересы.

Лингвисты (составители словарей и терминологических справочников) пытаются не только отразить сложившуюся практику, но и упорядочить термины и определения.

Преодоление этих трудностей возможно на путях создания системы понятий в области рынка недвижимости. Она должна строится на сочетании всех трех источников, а также зарубежного опыта.

Здесь целесообразно уточнить содержание двух базовых понятий – “недвижимость” и “рынок недвижимости”.

Лингвисты считают, что слово НЕДВИЖИМОСТЬ образовалось в русском языке (где-то в 17 веке) из трех слов: НЕпоДВИЖный - ИМущество (ИМение) - собственнОСТЬ. Видно, что в русском слове “недвижимость” язык закрепил следующие черты: неподвижность, принадлежность кому-либо (имею вещь), принадлежность на праве собственности[3].

Из сказанного ясно, почему с 1917 года, после отмены частной собственности, исчез из юридического оборота и из практики термин “недвижимость”. Лишь после 1990 года, вместе с правом частной собственности, возродилось и понятие недвижимости.

В английском языке существует несколько терминов, которые у нас принято переводить как “недвижимость”: Real Estate, Real Property. Первый из них можно дословно перевести как “реальный неподвижный объект”, второй - как “реальная собственность”. Другими словами, каждый из этих терминов подчеркивает ту или иную черту из русского термина “недвижимость”, поэтому при переводе с английского целесообразно было бы в первом случае говорить “недвижимый объект”, “недвижимая вещь”, а во втором “недвижимая собственность”. Перевод же русского термина “недвижимость” на английский язык в виде Real Estate либо Real Property целесообразно осуществлять, исходя из контекста.

Содержание понятия Real Estate раскрывается в мировой литературе как “земля и все улучшения, постоянно закрепленные на ней”. Термин “земля” в законодательстве большинства стран толкуется как пространство, ограниченное конусом, проходящим через границы земельного участка на поверхности суши к центру Земли. Нефть, золото, обнаруженные на земельном участке, принадлежат собственнику участка. В других странах имеются ограничения, связанные с правом собственности на недра и воздушное пространство.

Важной чертой понятия Real Estate является то, что любые “улучшения” земли (строения, дороги, коммуникации) рассматриваются в тесном единстве с “землей”: не существует недвижимого объекта без земельного участка.

Определение недвижимости, закрепленное в Гражданском кодексе РФ, ч.1:

“К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения…” (ст. 130).

“Право собственности и другие вещные права… подлежат государственной регистрации…” (ст. 131).

С точки зрения системного подхода, следовало бы разделить три термина, сохранив данное в ст. 30 определение применительно к “недвижимой вещи, недвижимому имуществу”, а НЕДВИЖИМОСТЬ определить как “недвижимое имущество, права собственности на которое зарегистрированы”.

Понятие “рынок недвижимости” юридически не закреплено, поэтому ниже приведенное определение сформировано на основе изучения и развития подходов, принятых в мировой практике.

РЫНОК НЕДВИЖИМОСТИ – сектор национальной рыночной экономики, представляющий собой совокупность объектов недвижимости, экономических субъектов, оперирующих на рынке, процессов функционирования рынка, т.е. процессов производства (создания), потребления (использования) и обмена объектов недвижимости и управления рынком, и механизмов, обеспечивающих функционирование рынка (инфраструктуры рынка).

В соответствии с приведенным определением, структура рынка включает:

· объекты недвижимости

· субъекты рынка

· процессы функционирования рынка

· механизмы (инфраструктуру) рынка.

Рынок недвижимости в национальной экономике выполняет следующие функции:

· эффективное решение социальных задач, связанных с созданием и использованием полезных свойств недвижимости;

· отчуждение полных или частичных прав собственности на объекты недвижимости от одного экономического субъекта к другому и защиту его прав;

· свободное формирование цен на объекты и услуги;

· перераспределение инвестиционных потоков между конкурирующими видами объектов недвижимости;

· перераспределение инвестиционных потоков между конкурирующими способами использования земель.

Важное значение рынка недвижимости как сектора рыночной экономики подтверждается:

· колоссальной стоимостью национального богатства, материализованного в недвижимости, из которого по крайней мере половина может быть вовлечена в рыночный оборот и приносить ренту – владельцам, доход – предпринимателям, налоговые и другие платежи – в федеральный, региональные бюджеты, бюджеты муниципальных образований

· достигнутой уже сегодня высокой долей рынка недвижимости в валовом национальном продукте

· достигнутым в ряде регионов и городов высоким уровнем доходов бюджета от первичной продажи, сдачи в аренду государственной и муниципальной недвижимости (в том числе земли)

· высоким уровнем сборов в бюджет от налогов на недвижимость и сделок с ней

· большим количеством рабочих мест, созданных в ходе становления и развития рынка недвижимости[4].

Определение недвижимости, находящейся в жилищной сфере содержится в ст.1 Закона РФ “Об основах федеральной жилищной политики”, которая в состав такого имущества включает: земельные участки и прочно связанные с ними жилые дома с жилыми и нежилыми помещениями, приусадебные хозяйственные постройки, зеленые насаждения с многолетним циклом развития, жилые дома, квартиры, иные жилые помещения в жилых домах и других строениях, пригодные для постоянного и временного проживания, сооружения и элементы инженерной инфраструктуры жилищной сферы.

Законодательство, регулирующее сделки с недвижимостью в предпринимательской сфере довольно обширно и охватывает несколько отраслей российского права. В первую очередь следует назвать Гражданский Кодекс РФ. В нем дается определение недвижимости, в основном определяются правовое положение участников рынка, основания возникновения и порядок осуществления права собственности и других вещных прав, регулируются договорные и иные обязательства, т.е. даются отправные точки для осуществления предпринимательской деятельности, в том числе и касающейся сделок с недвижимостью.

В месте с тем ГК не единственный нормативный акт, регулирующий сделки с недвижимостью в предпринимательской сфере. К актам, регулирующим организационно-правовые формы, относится Закон РФ “Об акционерных обществах”. В Жилищном Кодексе и Законе “Об основах федеральной жилищной политики” подробно регулируются вопросы, связанные со специфическим видом недвижимости - жилыми помещениями. Земельный кодекс также нужно отнести к законодательству, которое отчасти охватывает и регулирует сделки с недвижимостью.

Важной особенностью недвижимости является то, что она одновременно способна выступать для разных лиц в разных экономических качествах – благо, товар и источник получения дохода.

Недвижимое имущество как товар – это объект сделок, удовлетворяющий различные реальные или потенциальные потребности и имеющих определенные качественные и количественные характеристики.[5]

Сущность экономического понятия недвижимости заключается в ее стоимостном эквиваленте. Поэтому основными характеристиками недвижимости, интересующими экономиста, будут являться:

· доходы от недвижимости (будущие денежные поступления от использования объекта недвижимости и/или от его перепродажи, прирост стоимости объекта недвижимости);

· особенности получения доходов от недвижимости (необходимость управления объектами недвижимости, высокие транзакционные издержки, низкая ликвидность объектов недвижимости, особенности ценообразования на рынке недвижимости, и т.п.).

С переходом России к рыночным отношениям недвижимость становится товаром и возникает рынок недвижимости. Недвижимость является особым товаром, так как ее характеристики не характерны для других товаров (например, строго определенное месторасположение)[6].

«Рынок», в общем понимании, определяется как система, регулируемая соотношением спроса и предложения. В более узком значении понятии «рынок» используется специалистами как место купли-продажи и услуг.

Рынок недвижимости – сектор национальной рыночной экономики, представляющий собой совокупность объектов недвижимости, экономических субъектов, оперирующих на рынке, процессов функционирования рынка и механизмов, обеспечивающих функционирование рынка (инфраструктуры рынка)[7].

Рынок недвижимости является существенной составляющей в любой национальной экономике. Без него не может быть рынка вообще, так как рынок труда, рынок капитала, рынок товаров и услуг и т.д. для своего существования должны иметь или арендовать соответствующие помещения, необходимые для их деятельности.

Рынок недвижимости - определенный набор механизмов, посредством которых передаются права на собственность и связанные с ней интересы, устанавливаются цены и распределяется пространство между различными конкурирующими вариантами землепользования (5). То есть рынок недвижимости - есть система, целью функционирования которой является сведение покупателя и продавца недвижимости к обоюдной выгоде обоих.

Рынок недвижимости - сектор национальной рыночной экономики, представляющий собой совокупность объектов недвижимости, экономических субъектов, оперирующих на рынке, процессов функционирования рынка, то есть процессов производства (создания), потребления (использования) и обмена объектов недвижимости и управления рынком, и механизмов, обеспечивающих функционирование рынка (инфраструктуры рынка) (Стерник Г.М. 2000 г.).

Рынок недвижимости в национальной экономике выполняет следующие функции:

· - эффективное решение социальных задач, связанных с созданием и использованием полезных свойств недвижимости;

· - отчуждение полных или частичных прав собственности на объекты недвижимости от одного экономического субъекта к другому и защиту его прав;

· - свободное формирование цен на объекты и услуги;

· - перераспределение инвестиционных потоков между конкурирующими видами объектов недвижимости;

· - перераспределение инвестиционных потоков между конкурирующими способами использования земель; (6)

Важнейшее значение рынка недвижимости как сектора рыночной экономики подтверждается колоссальной стоимостью национального богатства, материализованного в недвижимости, из которого, по крайней мере половина может быть вовлечена в рыночный оборот и приносить ренту - владельцам недвижимости, доход - предпринимателям, налоговые и другие платежи - в федеральный, региональные бюджеты, бюджеты муниципальных образований. На сегодняшний день рынок недвижимости составляет высокую долю в валовом национальном продукте. В ряде регионов и городов достигнут высокий уровень доходов бюджета от первичной продажи, сдачи в аренду государственной и муниципальной недвижимости. Высок уровень сборов в бюджет от налогов на недвижимость и сделок с ней. В ходе становления и развития рынка недвижимости было создано большое количество рабочих мест.

Рынок недвижимости состоит из нескольких сегментов: рынок жилой недвижимости, рынок нежилой недвижимости (офисные, торговые, складские площади), рынок загородной недвижимости. Рынок жилой недвижимости самый динамичный и выделяющийся по своим объемам.

Материальная база рынка жилой недвижимости складывается и двух источников. Первый - это бесплатная приватизация жилья гражданами, бесплатная и платная приватизация нежилых помещений и земельных участков рынок первичной приватизации недвижимости). Второй - это формирование в рамках строительной отрасли и вне её сегмента коммерческого строительства и продажи объектов (первичный рынок строительства и продажи недвижимости). В дальнейшем формировался вторичный рынок недвижимости - рынок перепродажи ранее приватизированных или впервые проданных новых объектов.

Формирование вторичного рынка жилья происходит за счет предложений по продаже приватизированного жилья и его перепродажи. Вторичный рынок имеет несколько особенностей по сравнению с первичным. Во-первых, этот сегмент рынка жилой недвижимости имеет более массовый характер, практически повсеместную распространенность, во-вторых, формирование цен на вторичном рынке происходит за счёт рыночных механизмов и уровень цен соответствует сложившемуся соотношению спроса и предложения. Для анализа состояния рынка жилья используются не цены предложения, а цены продаж, так как в процессе заключения сделки на вторичном рынке цены предложения подвергаются корректировке. Ценовая ситуация на рынке жилой недвижимости отличаются постоянной изменчивостью под воздействием разнообразных факторов, соотношения спроса и предложения, общего уровня деловой активности, политической и экономической ситуации в стране. Ещё одной особенностью жилищного рынка является отсутствие полной и достоверной информации, характеризующей состояние рынка. И в полной мере это замечание касается рынка элитной недвижимости.

В систему рынка недвижимости включаются отношения, возникающие:

♦ в ходе создания объектов недвижимости – между инвесторами, застройщиками, подрядчиками и пользователями недвижимости;

♦ в процессе оборота прав на недвижимость – между продавцами и покупателями, арендодателями и арендаторами и т.д.;

♦ в процессе эксплуатации объектов недвижимости – между собственниками и управляющими и пользователями и пр.

Эти отношения, конечно, существенно отличаются по своему содержанию друг от друга, но все они объединены одним общим началом – объектом недвижимости. Именно специфика этого объекта является главным фактором, определяющим особенности рынка недвижимости. В их числе:

§ особый характер взаимодействия спроса и предложения;

§ высокий уровень трансакционных издержек;

§ взаимовлияние первичного и вторичного рынков недвижимости;

§ низкая ликвидность объектов недвижимости;

§ многообразие рисков.

Особый характер взаимодействия спроса и предложения заключается в том, что предложение на рынке недвижимости абсолютно неэластично в краткосрочном периоде (в результате чего, например, при росте спроса на недвижимость растет не предложение, а цены на недвижимость, и наоборот), и спрос в краткосрочном периоде неэластичен, что объясняется ограниченностью доходов населения. Кроме того, эластичность спроса по доходу также весьма невысока: рост доходов даже на 100% может привести к росту спроса лишь на 30-50%.[8]

Высокий уровень трансакционных издержек (3-10% от стоимости цены объекта) характеризует необходимость осуществления значительных затрат для заключения сделки с недвижимостью. Эти затраты включают: издержки поиска информации, издержки ведения переговоров и заключения контрактов, издержки измерения (затраты на проведение оценки недвижимости); издержки спецификации и защиты прав собственности, издержки оппортунистического поведения (потери, вызываемые уклонением контрагента от заключения сделки, условий контракта и пр.).

Высокий уровень трансакционных издержек органически связан с такой важной особенностью рынка недвижимости, как более низкая ликвидность товара на рынке недвижимости. По сравнению с иными активами недвижимое имущество требует больше времени для его реализации. Даже в условиях развитых рынков недвижимости срок в 2-4 месяца является вполне нормальным для совершения сделок купли-продажи недвижимого имущества, причем в том случае, если продавец адекватно оценивает имущество, подлежащее продаже. Если же цена запрашивается слишком высокая, то период реализации может быть еще более длительным.

В соответствии с природой недвижимости, особенностями рынка недвижимости причинами, вызывающими риски, могут быть самые разные факторы – юридические, технологические и градостроительные, административные, экономические и организационно-экономические.

Основными субъектами рынка недвижимости наряду с собственниками и пользователями недвижимого имущества (которыми могут быть и физические, и юридические лица) являются: инвесторы, банки, строительные организации (подрядчики), фирмы-риэлтеры, юридические фирмы, фирмы-оценщики, рекламные агентства, страховые компании, комитеты по управлению имуществом, бюро технической инвентаризации, арбитражный суд, нотариальные конторы, налоговые инспекции. Из них можно выделить институциональных участников: организации, регулирующие градостроительное развитие, землеустройство и землепользование, проектировщики, строители, органы-регистраторы прав недвижимости и сделок с ними, государственные нотариусы. Неинституциональные участники рынка – предприниматели: брокеры, оценщики недвижимости, финансисты (банкиры), управляющие недвижимостью, проектировщики и строители, работающие на коммерческой основе, юристы, страховщики, аналитики рынка недвижимости и финансовые аналитики, информационно-аналитические и другие издания, специализирующиеся на тематике рынка недвижимости.

Объекты недвижимости могут быть разделены на:

▫ земельные участки;

▫ первичные объекты недвижимости (земельные участки и все, прочно связанные с землей объекты – здания, сооружения, строения);

▫ вторичные объекты недвижимости – оформленные в установленном порядке пространственные части зданий, сооружений, имеющих правовой статус, отличный от правового статуса первичного объекта (квартиры, помещения, комнаты).

Следует отметить, что в настоящее время существует большое количество разрозненных нормативных актов разного уровня, посвященных тому или иному виду недвижимости. Единого регулирующего документа нет, что влечет к возникновению наложений и пробелов в законодательстве о недвижимости. Правовая база совершенствуется.

Формирование отечественного рынка недвижимости можно охарактеризовать следующими факторами[9]:

1) макроэкономическая нестабильность (невозможно предвидеть нормативные акты, принятие которых обусловливается «политической конъюнктурой» в тот или иной момент времени);

2) инфляция (с одной стороны, инвестиционная активность снижается, «тормозится» развитие нормальной системы ипотечного кредитования; с другой, из-за ограниченности более ликвидных и рентабельных направлений инвестирования вложения в недвижимость являются привлекательными, т.к. в «определенной мере» позволяют сохранить средства от инфляции).

3) размытость законодательной базы (особенно относительно рынка недвижимости);

4) непрозрачность информационного пространства вследствие политической неустойчивости, слабого развития инфраструктуры (только намечены формы сотрудничества, роли и функции отдельных звеньев, отсутствуют специальные службы сбора и анализа информации), низкого профессионализма участников рынка недвижимости (небольшой опыт работы, неопределенность законодательной базы, тенденция подбора сотрудников по дружбе и родству, а не по профессиональным качествам);

5) отсутствие четкой методической базы по оценке недвижимости;

6) неравномерное развитие сегментов рынка недвижимости (наиболее массовым является рынок жилья).

Итак, с переходом России к рыночным отношениям недвижимость становится товаром и развивается рынок недвижимости. Неопределенность права собственности на землю, инфляция и другие вышеперечисленные факторы накладывают отпечаток на развитие российского рынка недвижимости.

1.2 Виды рынков недвижимости

По способу совершения сделок рынок недвижимости можно разделить на первичный и вторичный[10].

Под первичным рынком недвижимости принято понимать совокупность сделок, совершаемых с вновь созданными, а также приватизированными объектами. Он обеспечивает передачу недвижимости в экономический оборот.

Под вторичным рынком недвижимости — сделки, совершаемые с уже созданными объектами, находящимися в эксплуатации и связанные с перепродажей или с другими формами перехода поступивших на рынок объектов от одного владельца к другому[11].

Первичный и вторичный рынки, выступая двумя частями единого рынка недвижимости, взаимно влияют друг на друга.

Например, цены вторичного рынка представляют собой особый ориентир, который показывает, насколько рентабельным является новое строительство при существующем уровне затрат.

Взаимное влияние спроса и предложения на первичном и вторичном рынках недвижимости выступает фактором, существенно осложняющим анализ сферы обращения и выбор правильных решений относительно инвестирования в недвижимость. Особенно сложной эта задача является еще и потому, что сделки на рынке недвижимости носят, как известно, частный и зачастую конфиденциальный характер, что серьезно затрудняет сбор необходимой информации.

Однако при всей сложности этой задачи она не является главной.

Рынок недвижимости испытывает на себе влияние экономической ситуации в целом как на национальном, так и на региональном уровнях. Возможности реагирования на изменение этой ситуации на первичном и вторичном рынках недвижимости различны.

Так, при снижении спроса вторичный рынок недвижимости может достаточно гибко реагировать на него уменьшением предложения и падением цен, нижняя граница которых определяется, по сути, тремя факторами: ценой приобретения объекта, финансовым положением продавца и соответствием его уровня доходов уровню текущих затрат по содержанию недвижимости. Диапазон снижения цен или предложения может быть довольно широк.

На первичном рынке недвижимости ситуация иная. Нижняя граница цены определяется уровнем затрат на строительство: при его переходе застройщик несет прямые убытки. Вместе с тем здесь сложнее как уменьшить, так и увеличить предложение. В строительном процессе задействован ряд организаций, каждая из которых заинтересована в использовании своих мощностей и ресурсов (что особенно относится к подрядчикам), и прекратить строительный процесс мгновенно невозможно. Столь же невозможно и быстро увеличить предложение — процесс - создания объектов недвижимости занимает месяцы и даже годы.

Предложение на первичном рынке является абсолютно неэластичным в краткосрочном периоде.

Вторичный рынок недвижимости является более инертным в связи с тем, что решения на нем принимаются множеством лиц, а мотивация к продажам более размыта, чем на первичном рынке, где продажа — это необходимая фаза, обеспечивающая возврат вложенных средств[12].

Дополнить виды рынка недвижимости по этому признаку можно следующими: организованный и неорганизованный (уличный), биржевой (аукционы, конкурсы) и внебиржевой и т.д.

Рис. 1. Виды рынков недвижимости

Из вышеназванных рынков недвижимости важное значение имеют наиболее развитые рынки земельных участков, жилой и коммерческой (нежилой) недвижимости.

На рынке недвижимости сформировались

и активно действуют различные рыночные структуры, способствующие эффективности

его оборота. Взаимосвязи и взаимоотношения между субъектами первичного и

вторичного рынка имеют сложную функциональную структуру (рис. 1.), цель которой

- удовлетворение потребительского спроса на объекты недвижимости[13].

На рынке недвижимости сформировались

и активно действуют различные рыночные структуры, способствующие эффективности

его оборота. Взаимосвязи и взаимоотношения между субъектами первичного и

вторичного рынка имеют сложную функциональную структуру (рис. 1.), цель которой

- удовлетворение потребительского спроса на объекты недвижимости[13].

Покупатель главный субъект рынка недвижимости. Им может быть физическое или юридическое лицо. Именно для покупателей и работает вся структура рынка недвижимости.

Покупатель главный субъект рынка недвижимости. Им может быть физическое или юридическое лицо. Именно для покупателей и работает вся структура рынка недвижимости,

Ввиду того, что права владения, пользования и распоряжения недвижимостью отличаются от прав владения другими видами собственности и затрагивают интересы многих физических и юридических лиц, приобретение и другие операции с объектами недвижимости (дарение, наследование, аренда) связаны с определенными процедурами - государственной регистрацией прав на недвижимое имущество - призванными обеспечить учет интересов государства, муниципальных органов власти и других субъектов рынка недвижимости и гарантировать достоверную информацию о недвижимом имуществе.

Под инвестором в данной структуре понимается юридическое или физические лицо, принимающее инвестиционные решения. Он осуществляет вложение собственных или заемных денежных, а также иных привлеченных имущественных или интеллектуальных ценностей в инвестиционный проект и обеспечивает их целевое использование.

Инвесторы, владеющие современными методами управления недвижимостью, обладают контролем над недвижимым имуществом. В качестве инвестора могут выступать органы, уполномоченные управлять государственным или муниципальным имуществом или имущественными правами; физические лица - граждане, в том числе и иностранные; юридические лица всех форм собственности (вкладчики, заказчики, кредиторы, покупатели и др.).

Ключевой фигурой в развитии рынка недвижимости является профессиональный предприниматель — застройщик (девелопер).

Застройщик как субъект рынка недвижимости функционировал в России до конца 20-х гг. и исчез со становлением строительства как отрасли материального производства в рамках социалистической организации народнохозяйственного комплекса.

Как субъект первичного рынка недвижимости он выполняет многие организационные и экономические функции, объединяемые понятием «управление инвестициями».

К ним относятся:

• выбор экономически эффективного проекта;

• создание или преобразование объекта недвижимости (застройка неосвоенного участка земли, реконструкция здания и др.);

• получение всей необходимой и предусмотренной законодательством документации и разрешений на реализацию проекта;

• поиск инвесторов;

• определение условий привлечения инвестиций и заемных средств;

• разработка механизмов оборота средств и форм их возврата;

• отбор и привлечение подрядчиков;

• контроль над осуществлением работ.

В дореформенной российской экономике некоторые из перечисленных функций выполнялись частично заказчиками, частично строительными организациями, выступавшими в качестве генеральных подрядчиков. Однако и те, и другие действовали в условиях гарантированного государством финансирования и материально-технического обеспечения. От них не требовалось деятельности по управлению инвестициями. Вся экономическая деятельность сводилась к отчетным и бухгалтерским функциям.

Таким образом, взаимное влияние спроса и предложения на первичном и вторичном рынках недвижимости выступает фактором, существенно осложняющим анализ сферы обращения и выбор правильных решений относительно инвестирования в недвижимость. Особенно сложной эта задача является еще и потому, что сделки на рынке недвижимости носят, как известно, частный и зачастую конфиденциальный характер, что серьезно затрудняет сбор необходимой информации.

1.3 Виды операций на рынке недвижимости

Рынок недвижимости в России в настоящее время находится в начальной стадии своего развития.

Начало развития рынка недвижимости в России положено в принятом Верховным Советом РФ 3 июля 1991 года Законе о приватизации государственных и муниципальных предприятий, где была зафиксирована оценка «капитала» в соответствии с представлениями о его предполагаемой доходности.

Однако это положение в дальнейшем не было реализовано. Решением Верховного Совета в июне 1992 года было установлено, что оценка приватизируемого имущества должна проводиться на основе балансовой стоимости имущества по состоянию на 1 июля 1992 года, что привело к существенному занижению стоимости имущества.

Так, по оценкам экспертов, стоимость акций, например, Газпрома занижена в 14-17 тысяч раз по сравнению с их рыночной стоимостью[14].

Характеризуя современное состояние рынка недвижимости в России, следует отметить, что мы сейчас находимся на завершающей стадии первого этапа развития рынка, при формировании первичного рынка недвижимости, и переходе ко второму этапу – этапу подхода к недвижимости как объекту инвестиционной деятельности.

Если на первом этапе недвижимость приобреталась в основном для удовлетворения собственный потребностей (жилье, офисы для собственных нужд и т.д.) и выгодной ее перепродажи, то на втором этапе недвижимость рассматривается как объект вложения финансов для получения постоянного дохода, превышающего уровень депозитных ставок банков, например от сдачи объектов недвижимости в аренду.

Уже сейчас некоторые финансовые компании начинают заниматься так называемой девелоперской деятельностью, то есть происходит становление процесса развития и управления недвижимостью.

Развитие рынка недвижимости непосредственно связано как с политико-правовыми основами, так и с экономической ситуацией в стране.

Современное российское законодательство при всем его несовершенстве позволяет развиваться широкому спектру отношений в области недвижимости: купле, продаже, дарению, наследованию, аренде, субаренде, внесению в уставные капиталы фирм, компаний и предприятий, передаче в залог и т.п. Правда, все это относится к зданиям и сооружениям и в меньшей степени – к земле.

Экономическая же ситуация на современном этапе крайне неблагоприятна для развития рынка недвижимости из-за неудач инвестиционной политики.

Развитие рынка недвижимости сдерживается отсутствием четкого законодательства о земле.

В настоящее время частная собственность на землю признается лишь для участков следующего целевого использования:

1) индивидуальное (жилищное) строительство;

2) крестьянское (фермерское) хозяйство;

3) личное подсобное, садоводческое или дачное хозяйство;

4) приватизированные участки под предприятиями.

В подавляющем большинстве случаев муниципальные власти не продают землю в собственность, а сдают права аренды, что тормозит развитие рыночных отношений.

Сдерживающим фактором развития рынка недвижимости в России является отсутствие четкого ссудно-договорного права, законодательства об ипотеке и поземельных книгах, а также земельного кадастра.

Большинство сделок с недвижимостью в странах рыночной экономики происходит с привлечением заемного капитала (ипотечного) кредита. В России же схема ипотечного кредитования в силу экономических причин и отсутствия соответствующего законодательства пока работает не достаточно эффективно.

Для повышения эффективности рынка недвижимости необходимо также активное содействие риэлтеров, юристов, финансовых организаций, правительственных органов и оценщиков недвижимости. В развитых странах оценщики играют особую (всеми признанную) роль, без которой невозможно цивилизованное функционирование рынка недвижимости.

Завершение периода становления рынка недвижимости характеризуется переходом от экстенсивного к интенсивному развитию. Очевидно, что в ближайшее время на рынке не будет такого бурного роста числа сделок, как в первой половине 90-х годов. Больше того, в течение определенного периода на рынке жилья возможна не только стабилизация числа сделок, но даже его сокращение.

Вполне возможным представляется также стабилизация и даже определенное снижение уровня цен, прежде всего на вторичном рынке.

Но в то же время было отмечено, что цены на элитное жилье не только снизились, но и выросли, что свидетельствует о перспективности нового строительства жилья высокого качества.

Руководителями фирм отмечается и обострение конкурентной борьбы на рынке.

Стабилизация числа сделок и цен на вторичном рынке жилья является следствием прежде всего макроэкономических факторов и основной из них – сохранение низкого уровня доходов у основной массы населения. Первоначальный бурный рост спроса на рынке, как следствие появления в стране слоя лиц с высокими доходами, сейчас практически завершился[15].

Серьезное же расширение спроса возможно либо за счет повышения уровня доходов и формирования широкого среднего слоя, способного стать основным поставщиком покупателей, либо за счет активного стимулирования спроса как государством, так и самими профессиональными участниками рынка недвижимости.

Говорить сегодня о выходе на рынок массового покупателя преждевременно: средний слой в традиционном для западных стран смысле во всей России практически отсутствует.

А учитывая то, что макроэкономическая ситуация не способствует росту доходов населения, появление массового среднего слоя не грозит нам в ближайшей перспективе.

Рынок жилой недвижимости в обозримой перспективе будет испытывать дефицит спроса, что может существенно снизить доходы от традиционной для риэлтерских фирм деятельности по оказанию услуг при купле-продаже объектов недвижимости.

В этих условиях необходимо существенное расширение спектра услуг, предоставляемых фирмой клиенту: банковские расчеты, транспортные услуги, услуги нотариуса, возможность проведения ремонтных работ, предоставление рассрочки по платежам и пр., повышенное внимание к рекламе, возможно, снижение комиссионных.

Все эти средства могут сыграть существенную роль в привлечении клиентов, но их возможности все же ограничены: новые услуги – новые затраты, а сегодняшний клиент и так, как правило, ограничен в средствах. В то же время увеличение затрат на привлечение и удержание клиентов за счет собственных средств может заставить фирму выйти за пределы своего бюджета, а это грозит дисбалансом в доходах и расходах и даже финансовой несостоятельностью. Поэтому если для отдельных фирм эти приемы способны обеспечить необходимый объем оборота, то, очевидно, в целом они не решают проблему развития риэлтерского бизнеса.

Кардинально решит эту проблему только расширение спроса на рынке, а в современных условиях это возможно лишь за счет активного участия государства через создание системы ипотечного кредитования: создание федерального и региональных агентств по ипотечному кредитованию, поддержка вторичного рынка закладных, предоставление государственных гарантий банкам при выдаче ими ипотечных кредитов и т.д.

Однако определенные резервы есть и у самих риэлтерских фирм. Таким резервом может быть даже изменение территориального расположения фирм.

Другое направление переориентации риэлтерских фирм – поиск новых сфер деятельности на рынке недвижимости, например, управление недвижимостью.

Поиск в большинстве случаев ведется в сфере коммерческой недвижимости, которая представляется более понятной и выгодной (учитывая широко распространенное мнение о недостатке офисных и торговых площадей).

Гораздо менее привлекательной сферой представляется управление жилой недвижимостью: мало у кого возникает желание иметь дело с жильцами и их проблемами, бороться с неплательщиками, учитывая чрезвычайную сложность их выселения, налаживать отношения с обслуживающими организациями. А между тем именно управление жилой недвижимостью является той сферой, которая рассматривается в западных странах в качестве наиболее стабильной и приносящей устойчивый доход. Да, управление жильем – дело, безусловно, сложное и на первых порах вряд ли можно рассчитывать на высокие доходы. Кстати, оно столь же сложно и в других странах: процессы по выселению неплательщиков могут длиться годами. Но зато люди всегда заинтересованы в том, чтобы иметь жилье, чтобы у них было тепло и свет, а значит, они всегда в основной своей массе будут готовы за это платить.

Как известно, одним из главных направлений преобразований в сфере городского управления является реформирование жилищной сферы города. Помимо всего прочего, такое реформирование предусматривает и возможности привлечения частных фирм к эксплуатации жилых зданий, находящихся в муниципальной собственности кондоминиумов, жилищно-строительных кооперативов и пр. Вряд ли эти процессы пойдут быстро и гладко, и тем не менее это перспективная тема, работать над которой надо начинать уже сегодня. (Кстати, сотрудничество с жилищно-строительными кооперативами может быть весьма полезным в брокерской деятельности).

Еще одним перспективным направлением может стать работа по организации эффективного использования ведомственных общежитий, доля которых в общем фонде недвижимости города весьма существенна. Сейчас в некоторых городах готовится механизм реорганизации этого сегмента рынка недвижимости – предполагается создание единой общегородской структуры по управлению общежитиями города. Но очевидно, что сама эта структура будет не в состоянии обеспечить непосредственное управление всеми объектами.

Вероятным направлением дальнейшего развития риэлтерской деятельности будет более активное их участие в привлечении средств населения к долевому строительству, в том числе в новых формах. Например, во многих городах до сих пор существует такое явление, как недостроенные жилые здания, от которых либо отказались инвесторы, либо так и не были найдены. С другой стороны, по-прежнему существует огромная очередь на улучшение жилищных условий. Сейчас ведение этой очереди, очевидно, будет переложено на районные администрации городов. В числе очередников есть и люди, которые могли бы найти если не всю сумму, необходимую для строительства квартиры, то часть ее. Очевидно, риэлтерские фирмы все чаще и чаще станут вовлекаться в этот процесс, выступать не только в качестве брокера по продажам готового или строящегося жилья, но и в качестве инвестиционного брокера, инициатора и организатора в реализации подобного рода проектов.

И еще одним перспективным направлением деятельности на рынке недвижимости является привлечение средств населения и юридических лиц к финансированию развития коммерческой недвижимости.

В странах с развитыми рынками недвижимости это направление развивается очень активно через использование ценных бумаг.

Выпуск ценных бумаг позволяет снять некоторые проблемы, связанные с привлечением инвестиций в недвижимость: ограниченную ликвидность, высокий уровень трансакционных издержек, большие объемы необходимых для инвестирования средств. Очевидно, эти преимущества делают актуальным выпуск ценных бумаг для привлечения инвестиций в недвижимость и в российских условиях, тем более, что большинство населения не может на иных условиях участвовать в операциях на этом рынке.

Таким образом, основными направлениями дальнейшего развития бизнеса на рынке недвижимости в ближайшей перспективе станут, очевидно, все более активное переключение риэлтерских фирм на операции на первичном рынке недвижимости, выход на управление недвижимостью, более активная работа с инвестиционными ресурсами населения и сотрудничество с финансовыми институтами.

Многие из риэлтерских фирм уже обладают рядом условий для переключения на новые направления: это наличие энергичных руководителей, умение работать с клиентом, знание и хорошее чувство рынка.

Но еще многое необходимо сделать: нужен более высокий уровень квалификации не только руководителей, но и сотрудников фирм (особенно в сферах финансов, налогообложения, технологии строительства, эксплуатации зданий, правовых вопросов операций с недвижимостью и т.д.). Необходим новый уровень менеджмента, умение работать в одной команде, привлечение сотрудников не только в качестве исполнителей, но и руководителей. И, естественно, все профессиональные участники риэлтерской деятельности должны хорошо понимать механизм функционирования фирм, содержание основных операций на рынке недвижимости.

Если за последние годы в России рынки жилья развиваются благодаря законам РФ о собственности и о приватизации жилья, то рынок земельных участков находится на начальной стадии развития. Развитие рынка земли это проблема и перспектива российского рынка недвижимости[16].

2. Экономическая деятельность на рынке вторичной недвижимости г. Москвы

2.1 Характеристика вторичного рынка недвижимости

Рынок жилья - это совокупность экономических отношений, которые складываются в сфере обмена по поводу реализации и купли жилья. Нет другого товара (разве что хлеб), который бы до такой степени определял жизнь каждой семьи. Эту сторону дела искусно использовали коммунисты, вообще «изгнав» жильё из товарного мира. Другие две причины - техническая сложность рынка жилья и тесная связь его с рынком земли. Жильё нельзя производить и продавать как пакеты с молоком: здесь мы имеем дело, по существу, уже с рынком капитала, частью инфраструктуры.

Экономическая наука оказалась бессильной ответить на этот вызов, не смогла раскрыть природу жилья - как блага одновременно и экономического и социального, то есть подчиненного двум разным видам законов. Правда, начиная с середины 70-х годов в СССР предпринимались робкие попытки сформулировать понятие социального гарантированного минимума жилищной обеспеченности (С.Шаталин и др.). Однако в ходе рыночных преобразований они были отброшены, как и другие важные догадки советских экономистов.

Вслед за рождением инфраструктуры рынка жилья начинается процесс институализации профессиональной деятельности. Создана Российская гильдия риэлторов, вступить в которую могут фирмы, работающие с жильём. На следующей волне самоорганизации рынка жилья будут возникать, видимо, более демократичные образования, ориентированные на персональное членство и, возможно, на активное внедрение западных профессиональных и этических стандартов.

Одной из составляющей рынка недвижимости является вторичный рынок жилой недвижимости. Под вторичным рынком недвижимости — сделки, совершаемые с уже созданными объектами, находящимися в эксплуатации и связанные с перепродажей или с другими формами перехода поступивших на рынок объектов от одного владельца к другому[17].

Вторичный рынок жилья, т.е. рынок жилья на базе существующего жилищного фонда, раньше других стал располагать законодательной базой для своего развития и является наиболее массовым. Тем не менее, считать его полностью легальным нельзя. Дело в том, что подавляющее число продаж квартир, во всяком случае, в Москве и С-Петербурге (не менее 80%) производится за валюту, что является незаконным для российских граждан и юридических лиц. Основа рублевой продажи квартир была окончательно подорвана весной 1993г., когда полученный от таких сделок доход стал облагаться подоходным налогом, что при нынешних ценах на жильё и ставках подоходного налога приводит к изъятию около половины дохода. Арендный рынок квартир тоже в значительной степени является валютным, то есть незаконным по форме оплаты, особенно в крупных городах. Так, в Москве и С-Петербурге на валютную аренду приходится, по оценкам экспертов РАН от 60 до 70%.[18]

Второе обстоятельство связано с тем, что нотариальная пошлина на удостоверение сделки купли-продажи равна 10% от стоимости сделки, что приводит к массовому уклонению от декларации реальных цен и замене их остаточной балансовой стоимостью квартир. Подобный, почти нелегальный рынок жилья не устраивает прежде всего брокеров, так как сужает сферу законного бизнеса и не позволяет обеспечивать необходимую защищенность клиентов. Квартиры, предлагаемые на вторичном рынке, принадлежат в основном двум типам продавцов: а) уезжающим в эмиграцию; б) пытающимся улучшить свои жилищные условия (купив затем лучшую квартиру) или материальное положение (купив худшую квартиру). Третий источник продаж- расселяемые коммунальные квартиры в центрах городов[19].

Оценить объем рынка квартир в настоящее время можно лишь весьма приблизительно. Что касается возможных тенденций развития рынка жилья, то различные специалисты предсказывают как рост объема

Последняя точка зрения обосновывается на следующем соображении: представлении о квартире как о значительной материальной ценности становится элементом массового сознания, поэтому те, кто склонен использовать жильё для улучшения своего финансового положения, начинают делать сознательный выбор в пользу сдачи квартир в аренду.

Следует также иметь в виду, что объект недвижимости полезен не сам по себе, а как совокупность возможностей для реализации деятельного процесса и его обслуживания. Это обстоятельство позволяет характеризовать вторичный рынок недвижимости как одну из разновидностей рынка услуг, но разновидность весьма специфичную, требующую для своего изучения взвешенного подхода, объединяющего принципы системного и индивидуального исследования. С экономико-философской точки зрения вторичный рынок недвижимости – это инфраструктурная категория, связанная с созданием условий, необходимых для осуществления производственной, коммерческой, социальной, экологической и иной деятельности[20].

Переход России к рыночной экономике породил большое количество проблем. Жилищная проблема - одна из самых значительных в их числе. В ней переплетаются важные социально-экономические взаимосвязи. Поэтому в каком-то смысле её было бы правильным назвать узловым пунктом экономических реформ, во всяком случае, в среднесрочной перспективе.

В сфере жилищного хозяйства различия между советской командной и нормальной рыночной экономикой наиболее значительны. В одной системе - бесплатное жильё и минимальная стоимость аренды или коммунальных услуг. В другой - рыночная цена жилья или его аренды такова, что в бюджете средней семьи занимает до трети и более расходов. В одной жилищное строительство и жилищное хозяйство, по крайней мере, в городах, является заметным бременем для бюджета государства, местных властей и предприятий. В другой - рынок недвижимости, прежде всего жилья, оказывается одним из самых стабильных и доходных. Жилые дома и квартиры при этом - одна из наиболее доступных форм частной собственности и товарного обмена, что позволяет обеспечить высокую мобильность рабочей силы и четкое функционирование рынка труда, приобретающего национальные, а зачастую и транснациональные масштабы.

Переход к рыночной экономике вызывает объективную необходимость в проведении глубокой жилищной реформы, которая включает в себя создание рынка жилья; увеличение доли жилого фонда, принадлежащего гражданам на правах собственности; возможно более широкое использование средств населения при строительстве и эксплуатации жилья[21].

Опишем еще несколько важны характеристик, присущих как вторичному рынку жилой недвижимости, так и рынку недвижимости вообще.

Необходимость высокого «порогового» уровня инвестиций. Недвижимость довольно затруднительно приобрести именно в таком количестве, в котором хотелось бы инвестору. Для этого необходимы значительные и вполне определенные по масштабам средства, что, с одной стороны, может потребовать уменьшения иных активов, с другой — у инвестора может просто не оказаться достаточных средств.

Например, достаточно сложно приобрести недвижимость объемом 5 % от офисного здания, и даже приобретение такой доли через участие в АО, образованным на базе здания, не дает инвестору достаточно возможностей для самостоятельного управления недвижимостью.

Необходимость в управлении.

Недвижимость в отличие от иных активов в большей степени нуждается в управлении для получения дохода.

От эффективности управления существенно зависит уровень доходности. Отсюда следуют, по меньшей мере, два вывода:

- для большинства инвесторов недвижимость как объект инвестирования представляет довольно сложный актив;

- для инвесторов, обладающих достаточными знаниями в сфере управления недвижимостью, она может быть более, предпочтительным объектом инвестирования, позволяющим извлекать больший доход и обладать контролем над активом.

Неоднородность недвижимости.

Данный фактор определяет существенную дифференциацию в доходах между различными объектами недвижимости одного типа в пределах даже одной местности.

Защищенность доходов от инфляции.

Недвижимость в большей степени, чем финансовые активы защищена от инфляции.

Через арендную плату или цену инфляция переносится в доход, так что доход растет вместе с инфляцией.

Высокие трансакционные издержки.

Сделки с недвижимостью требуют высоких трансакционных (операционных) издержек.

Для коммерческой недвижимости эти издержки составляют примерно 1% от цены объекта, для жилой они существенно выше и могут достигать до 10% от цены.

Низкая корреляция доходов от недвижимости с доходами от финансовых активов.

Относительная независимость доходов от недвижимости по сравнению с доходами от финансовых активов делает недвижимость своего рода арбитром для портфелей финансовых активов.

Особенности ценообразования.

Цены на фондовом рынке являются прямым следствием последних сделок с ценными бумагами, прежде всего, корпоративными. Ценообразование на рынке недвижимости — результат последней продажи и переговоров между участниками совершающейся сделки. Отсюда — ценообразование на рынке ценных бумаг более динамично, чем на рынке недвижимости, а колебания цен более часты.

Сохранность инвестируемых средств.

Недвижимость предоставляет инвестору больше гарантий сохранности инвестированных средств.

Земля — неуничтожима (если не учитывать возможного ухудшения ее качеств). Здания и сооружения — долговечные конструкции, но обеспечение сохранности недвижимости может требовать дополнительных усилий (например, страхования).

Обладая рядом отличительных особенностей по сравнению с другими финансовыми активами, недвижимость может рассматриваться и как часть общего инвестиционного портфеля, позволяя снизить общий риск, и как самостоятельный актив.

В то же время недвижимость может приобретаться и как товар, необходимый для производства или для личного потребления.

Таким образом, рынок недвижимости можно охарактеризовать как сферу вложения капитала в объекты недвижимости и систему экономических отношений, возникающих при операциях с недвижимостью. Такие отношения проявляются между инвесторами в процессе купли-продажи недвижимости, ипотеки, сдачи объектов недвижимости в аренду и т.д.[22]

Обобщая понятийно-терминологические подходы, можно сделать следующие выводы. Социально-экономическая природа вторичного рынка жилой недвижимости достаточно сложна и ввиду отсутствия весомых теоретических оснований для его однозначной идентификации рассматривать рынок необходимо во взаимосвязи с рынками товаров, инвестиций и услуг.

Классификация

Российский рынок жилой недвижимости развивается бурными темпами. Тем не менее существует ряд проблем, которые замедляют его переход на более высокий и цивилизованный уровень развития. Одна их таких проблем - отсутствие общепринятой классификации жилья. Отнесение к определенному классу используется на многих рынках как прием позиционирования объекта, помогает потребителям ориентироваться в разнообразии предложений, способствует более логичному ценообразованию. Классификации жилья, разработанные в разных компаниях, сильно отличаются друг от друга. Показательна классификация, разработанная компанией Penny Lane Realty, в которой одним из основополагающих критериев при отнесении дома к тому или иному классу является его местоположение. Так, дома класса А по этой классификации могут находится только районах Остоженки и Патриарших прудов, на правой стороне Арбата, на ул. Косыгина и т. д.

Многие профессионалы рынка пользуются отсутствием четких понятий о классах жилья и присваивают своим объектам статус High End, De Luxe, «эксклюзив» и т. д., не объясняя, что именно вкладывают в эти понятия. Так, хорошо известная компания «Дон-Строй» разработала классификацию, по которой в класс «Премиум» попадают только грандиозные жилые комплексы, построенные самим же «Дон-Строем»[23]. Отдел исследований журнала «Новый Адрес» разработал собственную классификацию, в которой понятие класса здания является собирательным показателем его качества. Основном критерием при отнесении здания к тому или иному классу выступает его конструкция. Для обозначения классов приняты термины «эконом», «бизнес» и «люкс», понятные на интуитивном уровне. Принципиально, что в рамки нашей классификации не попадает еще одна группа зданий, качество которых не соответствует современным высоким требованиям к жилью. К сожалению, именно к ней относится основная часть жилого фонда Москвы.

В соответствии с разработанной классификацией «Новый Адрес» ежемесячно публикует результаты мониторинга цен предложения на вторичном рынке жилья. В таблицах приведены средние цены по районам, даны минимальные и максимальные значения стоимости жилья в домах различных классов. Отметим, что для анализа рынка и составления таблиц «Новый Адрес» ввел топонимические районы, в соответствии с восприятием рынка профессионалами и потребителями. Границы этих районов в центре не соответствуют официальному административному делению. Так, например, различные улицы в районе Остоженки или Арбата могут относиться к различным муниципальным единицам, но воспринимаются участниками рынка как единый район.

2.2 Способы прогнозирования развития рынков недвижимости

2.2.1 Особенности прогнозирования в России

Прогнозируемыми показателями, характеризующими развитие рынка недвижимости, могут выступать: спрос, предложение, количество поглощенных площадей, уровень вакансий, ставки аренды или стоимость единицы площади. Выбор конкретных показателей зависит от целей и задач, стоящих перед заказчиком и исполнителем прогнозных работ[24].

Одним из важнейших этапов процесса прогнозирования является выбор метода прогнозирования, способного в соответствующих условиях обеспечить наилучшие результаты. От того насколько адекватным прогнозируемому объекту будет метод, зависит насколько точным и достоверным получится прогноз и, соответственно, насколько ожидаемыми будут последствия управленческих решений.

Проблема выбора наилучшего метода прогнозирования заключается в следующем: каким образом и по каким критериям из множества описанных способов исследователь должен выбрать наиболее эффективный, максимально отвечающий стоящим перед ним целям и задачам.

При выборе метода для конкретной задачи (в нашем случае прогнозирование рынка недвижимости для принятия управленческого решения) необходимо ответить на следующие вопросы:

1. Почему появилась потребность в создании прогноза?

2. Кто будет использовать прогноз?

3. Каковы характеристики имеющихся данных?

4. На какой период следует делать прогноз, т.е. величина периода упреждения?

5. Каковы минимальные требования к данным?

6. Какова необходимая точность прогноза?

7. Какова стоимость прогноза, и какова эффективность средств, затраченных на его составление?

У частных компаний, организаций, физических лиц и т.п. необходимость прогноза рынка недвижимости возникает в следующих случаях[25]:

· обоснования вложения средств институциональных и частных инвесторов в различные сегменты рынка недвижимости;

· диверсификации инвестиционных портфелей как составленных целиком из объектов недвижимости, так и смешанного типа;

· проведения оценки недвижимости;

· страхования сделок с недвижимым имуществом;

· выработки банковскими структурами своих ипотечных программ;

· обоснования бизнес-планов и т.д.

В этих случаях составлять и использовать прогноз будут аналитические службы компаний, отделы маркетинговых исследований, менеджмент среднего и высшего звена.

Особенностями исходных данных для прогнозирования рынка недвижимости в современной России являются следующие моменты:

1. короткость временного ряда. Аналитики и исследователи, занимающиеся прогнозированием в России, находятся в более сложной ситуации, чем их западные коллеги, в распоряжении которых имеются данные о динамике основных показателей рынка недвижимости за несколько десятилетий. Учитывая, что в советские времена никакого рынка недвижимости не существовало в принципе, аналитик может в лучшем случае (при анализе крупных городов и их окрестностей) опираться на динамический ряд продолжительностью 10 - 15 уровней;

2. отсутствие достоверной информации о суммах сделок с недвижимым имуществом. Исполнители, выполняющие прогнозные работы для органов государственной (муниципальной) власти, имеют доступ к данным учреждений по регистрации прав на недвижимое имущество и сделок с ним, но не является секретом, что в России, к сожалению, большая часть сумм сделок значительно превышает указанные в документах, следовательно, достоверность прогноза, опирающегося на подобные данные будет вызывать большие сомнения. Аналитикам, осуществляющие прогноз для нужд частных юридических и физических лиц, приходится работать с данными о предложениях недвижимости или с базой данных о сделках, проходящих через определенное агентство недвижимости. В первом случае необходимо делать скидку на уторгование, меняющуюся с течением времени, во втором объем данных отдельного риэлтерского агентства может не отражать достоверно состояние всего рынка;

3. несогласованность данных из различных источников. Еще один путь получения информации об основных параметрах рынка - обратиться к обзорам рынка, публикуемым в открытом доступе различными консалтинговыми компаниями. Проблема, возникающая при использовании подобных данных, заключается в том, что основные показатели, характеризующие рынок, достаточно сильно отличаются в обзорах разных компаний (до нескольких процентов). Это объясняется, во-первых, различными методиками вычисления показателей, во-вторых, тем что ни одна компания не может собрать полную информацию из-за непрозрачности рынка. При существовании ярко выраженной тенденции подобное положение вещей не является критичным, но при медленном развитии событий, характеризующемся изменением величиной в те самые несколько процентов, использование различных данных может привести к выводам о наличии прямо противоположных трендов. Для получения достоверного прогноза аналитику необходимо либо опираться на данные из одного и того же источника (что не всегда возможно), либо выводить усредненные значения показателей, опираясь на экспертное мнение о достоверности данных.

Общемировая практика предполагает подразделение прогнозов по периоду упреждения на оперативные (до 1 года), краткосрочные (1 - 5 лет), долгосрочные (5 - 10 лет) и сверхдолгосрочные (10 - 20 лет)[26].

Отечественная экономическая и политическая нестабильность в последние десятилетия привела к тому, что в современных отечественных условиях приведенная выше классификация по периоду упреждения применительно к прогнозированию экономических процессов несколько видоизменилась. Так некоторые эксперты отмечают, что в современных российских условиях краткосрочным периодом прогнозирования следует считать временной период, протяженностью в один год, а к среднесрочным и долгосрочным относить прогнозы на 1 - 2 и 3 - 5 лет соответственно. Таким образом, оперативными прогнозами становятся прогнозы, имеющие в качестве периода упреждения несколько месяцев, а прогнозирование на срок свыше пяти лет следует признать сверхдолгосрочным.

Тем не менее, субъекты управления, имеющие дело с недвижимым имуществом, исходя из особенностей недвижимого имущества, как актива (в первую очередь длительность сроков создания и службы объектов недвижимости), сталкиваются с необходимостью долгосрочных и сверхдолгосрочных прогнозов. Потребность в оперативных прогнозах в сфере недвижимости значительно меньше и возникает только при управлении недвижимостью или при выборе экономически обоснованного момента для совершения сделок. Поэтому, несмотря на все вышеперечисленные трудности с исходными данными, заказчик прогнозных работ будет требовать (особенно когда прогноз выполняется для органов государственной (муниципальной) власти), а исполнители должны будут выполнять прогнозы с периодом упреждения до 10 - 15 лет включительно.

Опираясь на рассмотренные особенности имеющихся данных, попробуем сформулировать минимальные требования к ним. В силу малого количества уровней временных рядов, описывающих рынок недвижимости в России, аналитик не должен пренебрегать ни одним из них, т.к. снижение длительности ряда на единицу может привести к значительному изменения достоверности прогноза.

При привлечении данных о сделках с земельными участками и иными видами недвижимого имущества исследователь должен проанализировать их достоверность и отдать предпочтение тем, которые, например, были получены из организации, осуществлявшей сопровождение этих сделок. Но в этом случае для повышения достоверности следует собрать данные из нескольких подобных организаций, и на основе уже обобщенных данных проводить расчеты. Аналогично при использовании аналитических обзоров из различных источников необходимо выполнением прогнозных расчетов привести все исходные данные к 'общему знаменателю' и лишь затем приступать непосредственно к прогнозированию.

Ответ на вопрос о необходимой точности прогноза осуществляется исходя из целей, для которых будет использоваться прогноз, т.е. какова рода управленческие решения будут приниматься на основе этих результатов. Иными словами, целями прогнозирования определяется интервал приемлемой точности прогноза, с которым затем сравниваются полученные результаты.

Таким образом, очень многие моменты в процессе прогнозирования вторичного рынка недвижимости зависят от конкретного ситуации, конкретного заказчика и конкретного исполнителя, тем не менее, исследователь, приступающий к анализу рынка для его последующего прогноза, должен отдавать себе отчет с какими трудностями он столкнется и четко представлять какие способы их преодоления он выберет.

2.2.2 Использование метода нелинейных сетей при прогнозировании рынков недвижимости

Чтобы получить количественный прогноз развития искомого процесса, например, состояния вторичного рынка недвижимого имущества, необходимо описать рассматриваемый объект системой неравенств и уравнений, т. е. создать некую модель изменения доходность объекта недвижимости определенного целевого назначения. Применение математических моделей для прогнозирования финансовых временных рядов началось с 60-х годов прошлого века и получило общее название «гипотезы эффективного рынка». В настоящее время, примерно с конца 80-х, все шире используются нелинейные системы, в т. ч. системы на основе нелинейных сетей.

Нелинейные сети возникли из исследований в области искусственного интеллекта, а именно, из попыток воспроизвести способность биологических нервных систем обучаться и исправлять ошибки, моделируя низкоуровневую структуру мозга. Идея моделирования с использованием нелинейных сетей заключается в моделировании (повторении) поведения различных процессов на основе исторической информации. Сама сеть представляет собой набор специальных математических функций с множеством параметров, которые настраиваются в процессе обучения на прошлых данных. В основе нелинейных сетей лежит поведенческий подход к решению задачи – сеть накапливает примеры, подстраивая свои параметры при помощи специальных алгоритмов. С практической точки зрения методика принятия решения обычной нелинейной сети проста – на входе задаются некоторые числовые данные, и сеть ищет похожие в исторических данных.

Как правило, нелинейная сеть используется тогда, когда неизвестен точный вид связей между входами и выходами, если бы он был известен, то связь можно было бы моделировать непосредственно. Другая существенная особенность нелинейных сетей состоит в том, что зависимость между входом и выходом находится в процессе обучения сети. Среди профессионалов финансового рынка бытует скептическое отношение к прогнозированию курсов акций или фондовых индексов при помощи сетевых моделей, в частности бытует такая поговорка: «если бы эти системы работали, то программисты были бы самыми богатыми людьми».

В то же время рынок недвижимости значительно отличается от фондового рынка. Во-первых, инвестирование в недвижимость практически всегда осуществляется на средне- и долгосрочный периоды, во-вторых, рынок недвижимости более инерционен, более зависит от общей деловой активности рынка и других фундаментальных экономических факторов, а зависимость (слухов, новостей и т. д.) менее значительна. Следовательно, появляется вероятность успешного использования сетевых систем в сфере моделирования потока доходов при оценке эффективности инвестирования в недвижимость.

При моделировании процессов, происходящих на рынке недвижимости, в качестве зависимой переменной (выхода сети), на наш взгляд, следует принять средние по городу (региону) ставки арендной платы, а независимых переменных (входящих сигналов сети) – показатели, отражающие социально-экономическое и политическое развитие страны. Особенности сетей позволяют подавать на вход информацию без ограничений.

Приведем пример сетевого моделирования рынков недвижимости г. Москвы. В рассматриваемом примере выходами сети являлись ставки аренды торговой и офисной недвижимости, а также цены на квартиры г. Москвы. На вход подавались статистические данные о

1. валовом внутреннем продукте;

2. объемах промышленного производства;

3. объемах продукции сельского хозяйства;

4. инвестициях в основной капитал;

5. индексе потребительских цен на товары и услуги;

6. общем уровне безработицы;

7. организованных сбережениях населения;

8. количеств денег на руках у населения;

9. объемах экспорта;

10. объемах импорта;

11. курсе национальной валюты;

12. среднемесячной заработной плате;

13. уровне инфляции;

14. наличии или отсутствии парламентских (президентских) выборов;

15. политической стабильности.

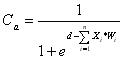

При моделировании в настоящей работе использовалась так называемая нелинейная сеть с одним скрытым слоем нейронов. Сигналы, поступающие на входы Х1,-,Хn, умножаются на коэффициенты (веса, синапсы) соответствующие каждому входу и определяют уровень возбуждения нейрона. Выходной сигнал получается пропусканием суммарного сигнала возбужденных нейронов скрытого слоя через нелинейную функцию. В качестве нелинейной функции использовалась сигмоидная функция, являющаяся непрерывной и сколько угодно раз дифференцируемой:

,

,

где d – постоянное смещение;

Wi – веса входных сигналов (синапсы).

Настройка весов нелинейной сети происходит в результате так называемого обучения с учителем. Это означает, что сети предъявляется как входной образец, так и выходные данные, которые сеть должна выдавать на этом образце. Для обучения сети использовался метод обратного распространения (Back Propagation), суть которого состоит в следующем.

Перед началом работы сети весам и порогам случайным образом присваиваются небольшие по величине начальные значения. Тем самым отклики отдельных элементов сети имеют малый наклон и ориентированы хаотично - фактически они не связаны друг с другом. По мере того, как происходит обучение, поверхности отклика элементов сети вращаются и сдвигаются в нужное положение, а значения весов увеличиваются, поскольку они должны моделировать отдельные участки целевой поверхности отклика. Затем вычисляется вектор градиента поверхности ошибок. Этот вектор указывает направление кратчайшего спуска по поверхности из данной точки, поэтому при продвижении по нему, ошибка уменьшится. Значение ошибки, а также градиента поверхности ошибок используется для корректировки весов, после чего все действия повторяются. Начальная конфигурация сети выбирается случайным образом, и процесс обучения прекращается либо когда пройдено определенное количество эпох, либо когда ошибка достигнет некоторого определенного уровня малости, либо когда ошибка перестанет уменьшаться.

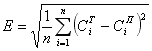

В качестве меры ошибки в простейшем случае берется средняя квадратичная ошибка, которая определяется как сумма квадратов разностей между величиной на выходе и требуемой величиной.

,

,

где СiТ – модельные значения ставок аренды (полученные в результате обучения сети);

СiП – практические значения ставок аренды.

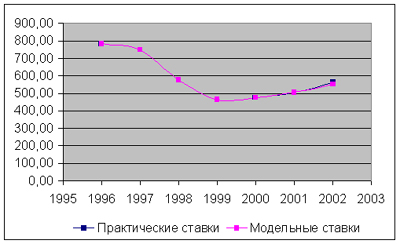

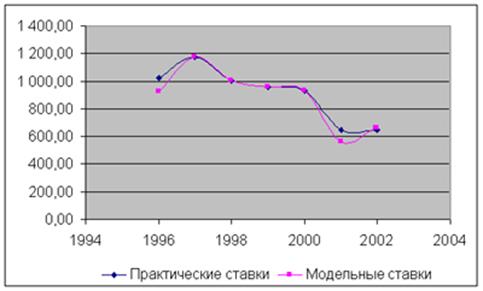

Результаты, полученные при использовании описанного метода, приведены в таблице 1.

Таблица 1. Результаты нелинейного сетевого моделирования состояний рынка недвижимости г. Москвы

|

Год |

Торговая недвижимость |

Офисная недвижимость |

Жилая недвижимость |

|||

|

практические значения, $/м2 |

модельные значения, $/м2 |

практические значения, $/м2 |

модельные значения, $/м2 |

практические значения, $/м2 |

модельные значения, $/м2 |

|

|

1995 |

1 105,00 |

1 104,90 |

? |

? |

1 024,00 |

926,13 |

|

1996 |

1 310,00 |

1 246,16 |

784,00 |

783,92 |

1 176,00 |

1 177,52 |

|

1997 |

1 440,00 |

1 547,02 |

749,00 |

749,07 |

1 005,00 |

1 004,97 |

|

1998 |

1 345,00 |

1 345,02 |

576,00 |

575,98 |

960,00 |

960,23 |

|

1999 |

650,00 |

649,48 |

463,00 |

462,99 |

931,00 |

930,17 |

|

2000 |

687,00 |

686,25 |

475,00 |

475,09 |

650,00 |

558,95 |

|

2001 |

837,50 |

839,14 |

506,00 |

505,92 |

650 |

662,75 |

|

2002 |

946,00 |

944,74 |

561,00 |

552,20 |

908,00 |

903,96 |

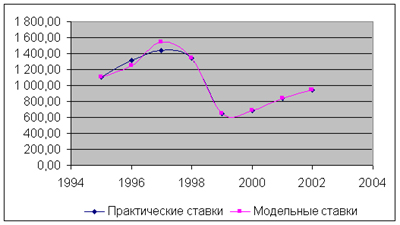

Данный метод выдал модельные результаты, наиболее близкие к практическим, т. е. можно с большой долей уверенностью предположить, что искомая зависимость найдена точно. Средняя ошибка сетевого моделирования для торговой недвижимости составила 4%, для офисной недвижимости – 2%, для жилой недвижимости – 4%. Для того, чтобы наглядно продемонстрировать это утверждение, на рисунках 1 v 3 покажем соотношение между теоретическими и модельными значениями.

Рис.1 Результаты моделирования ставок аренды в торговых помещениях г. Москвы в сравнении с фактическими

Рис. 2 Результаты моделирования ставок аренды в офисных помещениях г. Москвы в сравнении с фактическими

Рис. 3 Результаты сетевого моделирования цен на квартиры г. Москвы в сравнении с фактическими

Несмотря на то, что модельные значения не полностью совпадают с практическими, можно утверждать, что тренд изменения искомых величин отражен точно. Следовательно, использование данных моделей при принятии решений инвестиционного характера. Для окончательного подтверждения работоспособности моделей на вход сетей были поданы социально-экономические и политические показатели России за первое полугодие 2003 г. Предсказанные сетью значения ставок аренды (цен на квартиры) отличаются от реальных в случае торговой недвижимости на 37,32 $/м2 (4,0%), в случае офисной недвижимости – 31,72 $/м2 (6,2%) и в случае жилой недвижимости – 186,63 $/м2 (16,2%). Как видно ошибка предсказания выше ошибки обучения, но полученная точность все равно выше точности, которую можно получить использую обычный корреляционно-регрессионный анализ (регрессионные модели дают точность порядка 80 - 90%).

Итак, можно смело использовать найденные зависимости для прогнозирования изменений целевых факторов с достаточно большой вероятностью. Единственная проблема, встающая перед исполнителем, – это проблема взвешенного и обоснованного прогноза макроэкономических показателей страны. Но методы ее решения выходят за рамки темы настоящей работы. При решении вышеозначенной проблемы специалист-оценщик может использовать созданную модель для получения количественных прогнозов.

Но при применении методов сетевого компьютинга следует учитывать тот факт, что никакая модель несовершенна. Абсолютных моделей не бывает, потому что экономика, рынки недвижимости находятся в постоянном движении, все меняется непрерывно. Даже цифры, которые описывают рынок, создают каждый раз разные картины. Эти картины похожи на прежние, но в каждой присутствуют небольшие отличия, которые очень сложно уловить. Эти отличия могут быть незначительными на первый взгляд, но по прошествии времени, окажется, что именно они были причиной того, что все пошло не в ту сторону, как ожидалось.

Поэтому наилучшие результаты прогнозирование с помощью нелинейных сетевых моделей, как, впрочем, и любых других, дает на краткосрочный период. Конечно, возможен и долгосрочный прогноз, но для избежания ошибок в принятии решений и экономических потерь инвестора необходимо периодически корректировать модель, заново настраивая сеть с учетом новых практических данных. И тогда, и только тогда, использование нелинейных сетей для прогнозирования доходности коммерческой недвижимости и принятие на основе полученных прогнозов инвестиционных решений может дать наилучшие результаты.