Содержание

Введение. 3

1. Теоретические аспекты организации разработки

регламентов управления. 7

1.1 Термин «организация в

теории управления. 7

1.2 Инструменты практического управления. 8

1.3 Сущность регламента. 10

1.4 Понятие и роль документов. 13

1.5 Способы описания механизмов

управления. 15

1.6 Система документооборота. 16

2. Совершенствование системы управления предприятием (на

примере МОУДО СДЮШОР №3) 18

2.1 Общая характеристика

предприятия. 18

2.2 Внешняя среда организации. 22

2.3 Миссия и цели организации. 26

2.4 Методы управления. 26

2.5 Организационная структура

управления. 29

2.6. Характеристика финансового

отдела. 30

2.7 Анализ функций управления

финансового отдела. 32

2.8 Схема функциональных

взаимосвязей финансового отдела. 36

2.9 Информационная система

финансового отдела. 36

2.10 Регламенты управления. 38

2.11 Оценить уровень

организации системы управления финансовым отделом 41

Заключение. 42

Список литературы.. 43

43

Введение

Менеджмент как

современная система управления предприятием, действующим в условиях рыночной

экономики, предполагает создание условий, необходимых для их эффективного

функционирования и развития производственно-хозяйственной деятельности. Речь

идет о такой системе управления (принципах, функциях, методах, организационной

структуре), которая порождена объективной необходимостью и закономерностями

рыночных отношений хозяйствования, связанными с ориентацией предприятия на

спрос и потребности рынка, на запросы индивидуальных потребителей;

обеспечением заинтересованности работников в наивысших конечных результатах;

широким использованием новейших научно-технических достижений; регулированием

межфирменных отношений. Особенность современного менеджмента состоит в его

направленности на обеспечение рационального ведения хозяйства на уровне предприятия

в условиях дефицитности ресурсов, необходимость достижения высоких конечных

результатов с минимальными затратами, оптимальной адаптации предприятия к

новым рыночным условиям. Система управления, отвечающая таким требованиям,

логике и закономерностям социально-экономического развития, должна быть гибкой

и эффективной.

Этим обусловлено

постоянное совершенствование менеджмента в промышленных фирмах Запада в

соответствии с объективными требованиями производства и реализации продукции,

усложнением хозяйственных связей и обострением проблемы сбыта, повышением роли

потребителя в формировании технико-экономических и других параметров продукции

ускоряющимся научно-техническим прогрессом. Изменение условий производственной

деятельности, необходимость адекватного приспособления к ней системы управления

воздействуют на организационную структуру фирмы и ведут к перераспределению

функций управления по уровням ответственности, формам их взаимодействия и т.д.

Современная теория и

практика менеджмента приобретает особое значение с двух точек зрения.

Во-первых, переход

российской экономики на рыночные отношения требует изучения форм и методов

управления на уровне основного хозяйственного звена -предприятия,

производственного отделения. Практическое использование такого опыта на

отечественных предприятиях и объединениях - одна из первоочередных задач.

Во-вторых, широкий выход

отечественных предприятий и объединений на мировые рынки обусловливает

необходимость изучения и знания практики менеджмента.

Одним из приоритетных

направлений перестройки управления российской экономикой в современных

условиях стала разработка методологических основ по применению менеджмента в

практике предприятий, объединений, концернов и других хозяйственных

организаций. Это не механический процесс перенесения опыта промышленных фирм

Запада в отечественные условия, а творческий поиск новых решений. Вместо

декларации о необходимости использования рыночных отношений активно проводится

работа по изысканию конкретных и реальных путей, форм и методов их

органического сочетания в единой целостной системе хозяйства. В частности, к

основным направлениям реформы предприятий, реализуемой в настоящее время, можно

отнести:

• изменение

взаимоотношений собственников и управляющих предприятий, что означает

подотчетность управляющих предприятий собственникам, разделение должностей

управляющего и совета директоров подконтрольных

государству компаниях, ограничение совмещений одним лицом постов руководителей

в разных компаниях;

• оказание государственной поддержки только

тем предприятиям, которые отвечают требованиям реформы, своевременно

производят исполнение текущих платежей в бюджет;

• переход на международно признанные нормы

бухгалтерского учета, что обеспечит доступ к отчетности предприятий

собственникам и инвесторам;

• поощрение

деятельности активно реформирующихся предприятий

путем снижения налога на прибыль;

• переоценку активов предприятий по рыночной

стоимости;

• регулирование правоотношений коммерческой

организации и ее руководителя, повышение степени ответственности последнего.

Для реализации намеченных

направлений реформы предприятий потребуются решительные шаги, известная

смелость в применении менеджмента на российских предприятиях.

Вполне понятно, что

управление предприятиями должно иметь специфические особенности в зависимости

от отраслевой принадлежности предприятий, характера выпускаемой продукции -

средств производства или предметов потребления, обеспеченности современной

электронно-вычислительной техникой, степени вовлечения во внешнеэкономическую

деятельность. Однако определяющими факторами являются формирование и развитие

рыночных отношений, конвертируемость рубля, стабилизация рыночных цен,

эффективность использования инструментов финансово-кредитного механизма.

Проведение радикальной

экономической реформы, предусматривающей изменение форм собственности, право

предприятий на хозяйственную самостоятельность и распоряжение результатами

труда, в частности, в определении материальных, трудовых и финансовых

ресурсов, распределении прибыли (доходов) предприятий, выхода на внешние рынки,

создает объективные экономические условия и вызывает необходимость применения

менеджмента на российских предприятиях.

Опыт последних лет

показал, что с переходом на новые условия хозяйствования в России нарастают

позитивные процессы, позволяющие вопрос об эффективном управлении предприятиями

ставить как практическую задачу. Однако каким бы прогрессивным и передовым ни

был зарубежный опыт, ценность его состоит не только в том, чтобы служить

образцом для подражания, но главным образом в том, чтобы быть ключом к анализу

собственного опыта и практики, уметь в них разобраться, получить материал для

сравнений и сопоставлений.

Важно учитывать, что

первостепенная задача менеджмента заключается в создании организационной

культуры, творческого инновационного климата, стимулирующих работников на

нововведения. Для этого необходимо владеть навыками и знаниями организации

разработки регламентов управления, что обусловливает актуальность темы данной

работы.

Цель данной работы –

изучить теоретические аспекты организации разработки регламентов управления и

применить их на практике.

1. Теоретические

аспекты организации разработки регламентов управления

1.1 Термин «организация в теории управления

Слово

«организация» пришло в русский язык из французского и означает строение,

устройство управления чего-либо, объединение людей для достижения каких-то

целей, решения тех или иных задач. В социальном, т.е. «человеческом»,

управлении термин «организация» имеет три значения.

Первое

значение отражает различные государственные, негосударственные, общественные,

коммерческие, благотворительные, международные, производственные и другие

образования, учреждения, предприятия или организации. Организация, с одной

стороны, проявляется в определенных организационных формах (министерство,

департамент, комитет, управление, служба, центр, отдел и др.), а с другой - в

характере специализированной деятельности (профсоюзная, финансовая,

строительная, благотворительная, торговая и др.).

Организация

проявляется как в выборе той или иной организационной формы, так и в

обосновании организационной структуры, которая должна соответствовать данной

организационной форме, характеру данной организации. Организационная форма и

организационная структура являются «зримыми приметами организации», имеющей

определенную степень стабильности, статичности. Поэтому рассматриваемое

значение понятия «организация» называется предметным или статичным и

обусловливает предметное значение целого ряда организационных методов, с

помощью которых создаются или расформировываются те или иные организации и

соответствующие организационные структуры.

Второе

значение понятия «организация» используется в смысле совокупности действий,

позволяющих что-либо сделать, решить, упорядочить, систематизировать,

подготовить, объединить, разъединить и т.п. для достижения целей, выполнения

задач. Оно отражает одну из главных функций управления, руководителя, администратора

и поэтому называется функциональным. Можно встретить и другое определение этого

значения - динамическое. В нем подчеркивается подвижность организационных

действий под влиянием условий, обстановки, ситуации, целей, задач, проблем.

Третье

значение понятия «организация» отражает уровень (качество) взаимодействия,

взаимосвязи, упорядоченности элементов и частей системы, который должен быть

достигнут или уже фактически достигнут. В данном смысле «организация» - это, с

одной стороны, желательное состояние элемента, части или системы в целом, а с

другой - результат их упорядочения. Именно такой смысл часто придается понятиям

«организация управления», «организация финансов», «организация социальной

работы», «организация труда персонала», «организация труда руководителя»,

«организация документооборота» и т.д.

Таким

образом, любой элемент, подсистема и система немыслимы без организации. Она

выступает как свойство, атрибут организационной формы, структуры, их

функционирования, развития, совершенствования. Поэтому данное значение понятия

«организация» называется атрибутивным.[1]

1.2

Инструменты практического управления

Первая

концепция этих методов была разработана в 1920-х годах видным специалистом в

области научной организации труда П.М. Керженцевым.

Для

этой концепции характерны следующие особенности: учет опыта использования

организационных методов управления (в дальнейшем - оргметоды) в военной,

государственной и партийной сферах; выделение оргметодов и оргприемов,

применяемых партийными, военными и хозяйственными руководителями; рассмотрение

методов, с помощью которых создается (формируется), управляется и

дезорганизуется определенная система.

В

состав оргметодов П.М. Керженцев включал: организационный план,

инструктирование, формы инструктирования (директива, лозунг), постановление

(декрет, инструкция, приказ); распределение сил; организацию заново и

реорганизацию: ориентацию; переговоры; методы дезорганизации; оргприемы в

деятельности руководителей.

Последующее

развитие практики управления вызвало необходимость разработки таких

оргметодов, как регламентирование, нормирование, распорядительные

(административные).

В

современной практике менеджмента используются самые разнообразные оргметоды,

которые можно объединить в определенные группы по направлению (назначению)

использования.

Первая

группа включает оргметоды, с помощью которых создается та или иная система

(организация, учреждение, предприятие):

регламентирование

(уставы, положения, должностные инструкции), нормирование (нормы времени,

обслуживания, численности), ориентация, методы разработки (проектирования)

оргструктур управления.

Вторая

группа включает оргметоды, используемые в процессе управления созданной

системой: распорядительные (административные), инструктирование.

Третья

группа включает оргметоды, применяемые для улучшения, совершенствования

системы: органализ, реорганизация, методы организационного развития.

Четвертая

группа включает оргметоды, направленные на дезорганизацию систем, их

расформирование, ликвидацию: методы дезорганизации, расформирования.

Эти

группы оргметодов охватывают полный «цикл жизни» организуемых систем, начиная

с создания и заканчивая ликвидацией (при необходимости).

Пятая

группа включает оргметоды, рассматриваемые в разрезе основных элементов

организаторской деятельности руководителей разных уровней управления:

постановка целей, задач (методы определения, формулирования и отображения

целей, задач); управленческие решения (методы подготовки и принятия решений);

функции (методы распределения, перераспределения и закрепления целей, задач,

обязанностей, прав и ответственности), кадровое обеспечение (методы оценки

персонала при подборе и расстановке); ресурсное обеспечение (методы определения

и распределения ресурсов); распорядительно-административная деятельность

(организационно-административные методы в соответствии с предоставленными

правами); определение времени достижения целей, задач, выполнения работы

(методы определения времени); учет и контроль (методы учета и контроля).[2]

Выявление

оргметодов позволяет типизировать стиль оргдеятельности руководителей,

разрабатывать рекомендации по его улучшению и совершенствованию.

1.3

Сущность регламента

Регламентации подлежат

виды работ, которые регулярно повторяются, начинаются при определенных

условиях и проводятся одинаковым способом. Например, определение дефицита

производства, сбор данных о производственном процессе, контроль качества

продукции и т.д. Регламент является документом, который состоит из следующих

разделов:

1) Назначение регламента

и задач, которые решаются при его применении;

2) Описание документов,

необходимых для данного регламента, источники появления документов, траектории

движения, места архивации;

3) Список документов;

4) Список регистрационных

журналов;

5) Обязанности

действующих лиц;

6) Формы важнейших

документов с руководством по их заполнению;

7) Структура логических

связей между документами, данными и промежуточными результатами (хронограмма

или процедурная карта);

8) Описание оперативной

формы отчетности о выполнении регламента;

9) Описание формы

отчетности для генерального директора по применении регламента как механизма

управления.

Регламент — это

управленческий механизм, который регулярно применяется для решения

конкретных задач. Каждый регламент содержит описание оперативной

и месячной отчетности, ответственного за его применение, исполнение

и контроль получения промежуточных и окончательного результатов.

Регламент описывает

последовательность действий, выполнение которых направлено на получение

окончательного результата, который представлен в виде завершающего документа или пакета документов.

Например, результатом применения регламента по подготовке производства является

список инструмента, который необходимо изготовить для обеспечения работ по

производственной программе, результатом применения регламента по регистрации

брака является документ о количестве брака, его номенклатурном составе,

причинах его возникновения и т.д.

Практика применения

регламентов предполагает три этапа:

- согласование документа с исполнителями и его коррекция для последующего

применения;

- пробные запуски с целью определения длительностей основных событий,

уточнения логических связей между ними, коррекции форм отчетности промежуточных

и окончательных результатов;

- утверждение регламента как стандарта предприятия (СТП), на этом этапе регламент

должен быть включен в состав существующего СТП как дополнение, замещение

отдельных положений или применен как самостоятельный стандарт.

На основании утвержденных

регламентов как СТП формируется административная структура предприятия, штатное

расписание и должностные инструкции.

Основные проблемы, возникающие

при разработке структур управления:[3]

- установление правильных

взаимоотношений между отдельными подразделениями, что связано с определением их

целей, условий работы и стимулирования;

- распределение

ответственности между руководителями;

- выбор конкретных схем

управления и последовательности процедур при принятии решений;

- организация

информационных потоков;

- выбор соответствующих

технических средств.

В отличие от регламента процедура

направлена на получение некоторого промежуточного результата. Например,

регистрация или архивация документа, отбор пробы или образца для анализа,

маркировка материалов, переданных на складское хранение и т.д. Как и регламент,

процедура состоит из нескольких действий или шагов, но их количество меньше чем

в регламенте, а характер связей между шагами проще. В состав регламента может

входить действие, которое является процедурой. Например, в регламенте входного

контроля отбор пробы представлен одним действием, в то же время отбор пробы –

это процедура, которая включает в себя последовательность нескольких шагов:

выбор объекта взятия пробы; пометка объекта взятия пробы, отбор необходимого

количества вещества для анализа, размещение образца в контейнере, оформление

сопроводительного документа, маркировка контейнера.

Применение процедуры

описывается в инструкции,

которая напоминает регламент, но в отличие от него содержит описание, как

правило, только одного документа для которого инструкция собственно и

составлена. Например, в процедуре отбора пробы инструкция описывает заполнение

и применение документа, сопровождающего образец от места отбора пробы к месту

выполнения анализа.

Схематично связь между

регламентом и процедурой показана на рисунке 1.

Рисунок 1. Схема связи между регламентом и процедурой

В состав регламента может

входить описание инструкций по оформлению и применению отдельных документов или

процедур.

1.4 Понятие и роль

документов

Применение любого

механизма управления предполагает использование документов, на основании которых

запускается процесс выполнения действий и в которых отражен результат их

выполнения. Совокупность запускающих и результирующих документов, применяемых в

очередности описанной в регламенте или процедуры, образует систему документооборота.

Регламент или процедура описывает систему документооборота, использование

которой решает заранее поставленную задачу и приводит к заранее предсказуемым

последствиям. Например, регламент оборота мерителя представляет собой систему

документооборота, которая позволяет гарантировать достоверность выполнения

контрольных операций. При этом регламент начинается с графика поверок и

закачивается списками поверенного и отбракованного инструмента. В свою очередь

список отбракованного инструмента порождает документы процедуры бухгалтерского

списания, документы процедуры формирования плана инструментального

производства, документы формирования финансового плана и т.д.

Каждый документ,

применяемый на предприятии, является составной частью систем документооборота

регламентов или процедур. В наиболее общем виде каждый документ имеет набор

следующих признаков:

- принадлежность

документа регламенту или процедуре;

- документ, на основании

которого появляется данный документ;

- документ, который

необходим для появления данного документа как условие;

- документ, который появляется

на основании данного документа;

- место возникновения

документа;

- условие регистрации

документа;

- траектория движения

документа;

- место архивации

документа.

Однако, конкретный набор

признаков зависти от типа документа. Например, первичные документ управленческого

учета должны архивироваться одновременно с отметкой в журнале регистрации

появления документа, а документы планирования должны содержать ссылку на документ,

следствием которого они являются. Например, график поверки мерителя появляется

на основании документа, в котором содержится планируемый объем и номенклатура

годового производства и т.д.

Документы являются

связующим элементом действующих на предприятии стандартов. Поэтому система

стандартов предприятия должна содержать опись документов, при помощи которых

осуществляется взаимодействие основных систем документооборота, т.е.

финансовой, производственной, инженерной, бухгалтерской.

1.5 Способы описания

механизмов управления

Любой механизм управления

содержит в качестве составных элементов документы, процедуры или регламенты.

Наиболее общим способом описания механизмов управления является процедурная карта,

которая представляет собой графическое изображение последовательности

применения документов, действий и процедур, направленных на получение

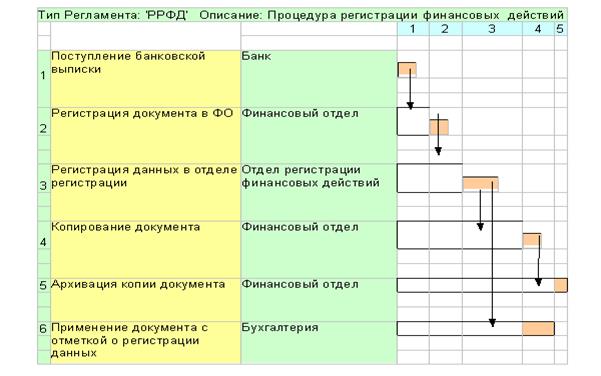

определенного результата. Например, процедурная карта процесса регистрации

финансовых действий может иметь вид, представленный на рисунке 2.

Рисунок 2. Регистрация финансовых действий в системе

финансового учета

Для описания любого бизнес

процесса, как процедурной карты, использует стандартизованных набор следующих

обозначений:

|

|

Овал – обозначает административное место, например

финансовый отдел, бухгалтерия, ПДО и т.д.

|

|

|

Прямоугольник – обозначает документ, номер в скобках, порядок

возникновения документа в данной последовательность, например, банковская

выписка (1) означает, что этот документ появляется первым в данной

процедурной карте

|

|

|

Любой

документ возникает в каком то административном месте и передается в какое то

место, стрелка обозначает адресацию передачи документа, т.е. откуда и

куда. Например, банковская выписка (1) передается из банк в финансовый отдел,

в данной карте сама процедура передачи не описана

|

|

|

Действия,

которые выполняются в связи с документом в данном административном месте

обозначаются прямоугольником с углом, например, действия по регистрации

данных и действия с самим документом

|

|

|

Связь

между административным местом и списком действий обозначена линией, округлая

часть которой указывает на место, где указанные действия должны

осуществляться

|

|

|

Если

документ проходит через административное место без каких либо изменений, т.е.

на нем не ставится отметка о регистрации, номер, дата и т.д., то его

прохождение обозначается пунктиром. Например, выписка с отметками

отдела регистрации передается в бухгалтерию через финансовый отдел без

изменений

|

1.6 Система

документооборота

На основании выверенной

процедурной карты составляется система документооборота для данного вида

работы. Система документооборота может быть представлена в виде таблицы

(таблица 1).

Таблица 1- Система

документооборота процедуры учета финансовых действий

|

№ док.

|

Название документа

|

Место возникновения

|

Место передачи

|

Место архивации

|

Документ- основание

|

Документ условие

|

Траектория

документа

|

|

1

|

Банковская выписка

|

Банк

|

Фин. отдел

|

Бухгалтерия

|

-

|

-

|

Банк, ФО

|

|

2

|

Банковская выписка с отметкой о передаче на

регистрацию

|

Фин. отдел

|

Отдел регистрации

|

Бухгалтерия

|

Банковская выписка

|

-

|

ФО, Отдел регистрации

|

|

3

|

Банковская выписка с отметкой о регистрации

данных

|

Отдел регистрации

|

Фин. отдел

|

Бухгалтерия

|

Банковская выписка с отметкой о передаче на

регистрацию

|

-

|

Отдел регистрации, ФО, бухгалтерия

|

|

4

|

Копия банковской выписки с отметкой о

регистрации данных

|

Фин. отдел

|

Фин. отдел

|

Фин. отдел

|

Банковская выписка с отметкой о регистрации

данных

|

-

|

ФО, ФО (архив)

|

Для каждого механизма

управления должна быть составлена таблица систем документооборота каждой

процедуры (рисунок 3). Совокупность систем документооборота образует целевые

системы документооборота – финансовые, управленческие, административные и т.д.

Рисунок 3 – Система документооборота

2. Совершенствование системы управления предприятием (на примере МОУДО

СДЮШОР №3)

2.1 Общая характеристика

предприятия

Муниципальное образовательное учреждение дополнительного

образования «Специализированная детско-юношеская школа Олимпийского резерва №3»

(далее СДЮШОР-3) учреждено администрацией г. Хабаровска в лице комитета по

физической культуре и спорту.

Официальное полное наименование: «Муниципальное

образовательное учреждение дополнительного образования «Специализированная

детско-юношеская школа Олимпийского резерва №3» комитета по физической культуре

и спорту администрации г. Хабаровска.

Официальное

сокращенное наименование: МОУДО «СДЮШОР-3».

Юридический

адрес: 680045, г. Хабаровск, ул. Путевая, 2-а.

Согласно Уставу основной целью работы СДЮШОР-3

является:

- физическое развитие и спортивное совершенствование

детей, подростков и молодежи;

- подготовка членов сборных команд края, региона,

страны;

- укрепление здоровья;

- воспитание гражданина.

Основные задачи деятельности СДЮШОР-3:

-

предоставление возможности для развития способностей в культивируемых видах

спорта и достижения в них высоких результатов;

-

подготовка членов сборных команд по культивируемым видам спорта;

-

укрепление здоровья учащихся средствами физкультуры и спорта.

Предметом

деятельности СДЮШОР-3 является:

-

обучение учащихся техники видов спорта, культивируемых в СДЮШОР-3;

-

укрепление здоровья;

-

воспитание жизненно необходимых навыков.

СДЮШОР-3 вправе вести предпринимательскую

деятельность:

-

по торговле товарами и оборудованием;

-

по оказанию посреднических услуг;

-

по долевому участию в деятельности других учреждений (в том числе

образовательных);

-

по ведению иных, приносящих доход, внереализационных операций, непосредственно

не связанных с собственным производством продукции, работ, услуг и их

реализацией;

-

по сдаче в аренду материальных ценностей с спортивных баз;

-

по ведению прочей деятельности, не запрещенной действующим законодательством.

Полученный

от предпринимательской деятельности доход реинвестируется на развитие и

совершенствование учебно-тренировочного образовательного процесса СДЮШОР-3,

включая заработную плату работников, что соответствует ст.47 Закона РФ «Об

образовании» от 10 июля 1992 года N 3266-1 (в ред. от 20.07.2004).

Своим имуществом, которое является муниципальной

собственностью, СДЮШОР-3 распоряжается на праве оперативного управления.

Управление СДЮШОР-3 осуществляется на принципах

единоначалия и самоуправления. Общее руководство осуществляется Советом

СДЮШОР-3, действующим на основании Положения о Совете СДЮШОР-3. Совет СДЮШОР-3

состоит из старших тренеров-преподавателей, директора, завуча, председателя

профсоюзного комитета, представителя от тренерско-преподавательского коллектива,

представителя от родительского комитета. Председателем является директор

спортивной школы.

Деятельность СДЮШОР-3 финансируется комитетом по

физической культуре и спорту администрации г. Хабаровска на основе

государственных и местных нормативов финансирования, определяемых в расчете на

одного занимающегося согласно смете доходов и расходов.

Таблица 1 – Основные технико – экономические показатели

СДЮШОР-3

|

Показатели

|

2002 год

|

2003 год

|

2004 год

|

|

|

|

|

|

|

АУП

|

7

|

7

|

7

|

|

Педагоги

|

43

|

43

|

25

|

|

МОП

|

11

|

11

|

11

|

|

Итого

|

61

|

61

|

43

|

|

Фонд оплаты труда, тыс. руб.

|

2194,9

|

2290,2

|

2117,6

|

|

в том числе:

|

|

|

|

|

тарифный оклад

|

1620,3

|

1620,3

|

1478,4

|

|

материальная помощь

|

44,9

|

51,2

|

45,6

|

|

надтарифный фонд

|

319,2

|

405,1

|

369,6

|

|

выслуга лет

|

210,5

|

213,6

|

224

|

Ввиду сокращения отделения конькобежного спорта

динамика численности в 2004 году имеет отрицательное значение (рис. 4)

Рисунок 4 –

Динамика численности персонала СДЮШОР-3

Анализируя полученные результаты в таблице 1, можно

отметить снижение всех составляющих фонда оплаты труда в 2004 году, за

исключением суммы выплат за выслугу лет. Это может означать, что в СДЮШОР-3

отсутствует текучесть кадров, персонал устоявшийся, преданный своему делу,

именно поэтому выплата за выслугу лет увеличивается с каждым годом (рис.5).

Рисунок 5 – Динамика структуры оплаты труда СДЮШОР-3

Жизненный цикл организации можно

представить в виде схемы, приведенной на рисунке 6.

Развитие

Развитие

Этап

Капиталовложения

Этап начала Этап Этап Этап

Бюджетных средств

организации деятельности

роста зрелости упадка

1996

год 1996-1997 гг 1998-2002 гг 2003 г.

2004-2005 гг

Рисунок 6 – Схема жизненного цикла СДЮШОР-3

2.2 Внешняя среда

организации

Ни

один хозяйствующий субъект не может существовать в экономическом вакууме.

Всегда есть определенная среда, в которой предприятие действует. Такую среду

называют внешней, поскольку формируют ее внешние по отношению к

предприятию участники экономической деятельности (см. рис. 7).[4]

Рисунок 7 -

Структура внешней среды СДЮШОР-3

Внутренняя

среда предприятия - это совокупность агентов, действующих внутри предприятия,

и их отношений, возникших в процессе 'финансово-хозяйственной деятельности.

Определяется внутренняя среда фирмы множеством факторов, которые тоже

называются внутренними, поскольку формируются самим предприятием в

процессе его деятельности, оказывая влияние и на ее результаты, и на

перспективы развития.[5]

В

укрупненном виде внутреннюю среду предприятия можно представить как

совокупность пяти групп факторов (рис. 8), каждая из которых включает десятки

конкретных факторов. Комбинация их индивидуальна для каждого предприятия и

зависит от особенностей производимой продукции, величины предприятия, а также

внешних условий его функционирования. Значимость отдельных факторов тоже

различается для разных предприятий.

Внутренние факторы формируются самим предприятием, в

первую очередь его руководством.

Организационная

структура СДЮШОР-3 обеспечивает рациональное разделение труда, создает

действенный механизм разграничения функций, полномочий и ответственности,

четкую регламентацию трудовой деятельности работников.

Рисунок 8 –

Внутренняя среда СДЮШОР-3

Своим имуществом, которое является муниципальной

собственностью, СДЮШОР-3 распоряжается на праве оперативного управления.

Управление СДЮШОР-3 осуществляется на принципах

единоначалия и самоуправления. Общее руководство осуществляется Советом

СДЮШОР-3, действующим на основании Положения о Совете СДЮШОР-3. Совет СДЮШОР-3

состоит из старших тренеров-преподавателей, директора, завуча, председателя

профсоюзного комитета, представителя от тренерско-преподавательского

коллектива, представителя от родительского комитета. Председателем является

директор спортивной школы.

Деятельность СДЮШОР-3 финансируется комитетом по

физической культуре и спорту администрации г. Хабаровска на основе

государственных и местных нормативов финансирования, определяемых в расчете на

одного занимающегося согласно смете доходов и расходов.

Структуру СДЮШОР-3 можно представить в виде схемы,

представленной на рисунке 9.

Рисунок 9 -

Структура СДЮШОР-3

Внешняя среда оказывает

на деятельность СДЮШОР в части:

- финансирования;

- формирования штатов и

спортивных секций;

- формирование

материально-технической базы;

- утверждение

дополнительных образовательных программ.

Не посредственное

управление СДЮШОР-3 осуществляет директор, назначаемый Учредителем на

контрактной основе. Директор выполняет следующие функции:

- действует от имени СДЮШОР-3

и представляет ее во всех инстанция;

- распоряжается

имуществом и средствами организации;

- издает приказы,

распоряжения и инструкции, обязательные для выполнения всеми работниками

СДЮШОР-3 и ее учащимися;

- принимает на работу,

переводит и увольняет работников, распределяет должностные обязанности,

назначает старших тренеров – преподавателей, зачисляет и отчисляет учащихся;

- утверждает графики

работы и расписание, распределяет учебную нагрузку, устанавливает ставки

заработной платы, оклады, надбавки и доплаты в пределах имеющихся средств;

- утверждает бюджет

организации (смету доходов и расходов);

- заключает договоры,

ведет документацию СДЮШОР-3, открывает расчетные и иные счета в банках;

- самостоятельно решает

иные вопросы, возникающие в текущей деятельности.

Отношения между

работниками СДЮШОР-3 и администрацией регулируются трудовым соглашением,

заключенным на определенный срок.

СДЮШОР-3 имеет право

устанавливать прямые связи с зарубежными партнерами по вопросам спорта, а

именно:

- проводить подготовку и

обучение, повышение квалификации граждан иных государств в СДЮШОР-3, равно как

и сотрудников СДЮШОР-3 в зарубежных учреждениях;

- участвовать в

международных соревнованиях и принимать иностранные делегации спортсменов по

прямым договорам СДЮШОР-3;

- самостоятельно

осуществлять внешнеэкономическую деятельность и иметь валютные счета в

банковских и иных кредитных учреждениях в порядке, установленном

законодательством РФ;

Валютные средства,

полученные от внешнеэкономической деятельности являются собственностью

СДЮШОР-3.

2.3 Миссия и цели

организации

Миссия СДЮШОР-3 – осуществление учебно-тренировочной

образовательной работы в области физической культуры и спорта.

Режим

учебно-тренировочной работы, наполняемость учебных групп, продолжительность

обучения на каждом этапе подготовки устанавливается СДЮШОР-3 самостоятельно на

основании государственных программ, согласно заявленным целям и задачам с

учетом местных условий.

Обучение проводится на

следующих этапах подготовки:

- начальной подготовки;

- учебно-тренировочном;

- спортивного

совершенствования;

- высшего спортивного

мастерства.

Структура комплектования

СДЮШОР-3 устанавливается следующая:

- высшего спортивного

мастерства – по факту;

- спортивного

совершенствования – по факту;

учебно-тренировочный - группы

5 года обучения и старше 20%;

-

группы 4 года обучения 30%;

-

группы 1-2 года обучения 30%;

-

группы начальной подготовки 20%.

Отсюда можно сделать

вывод, что основной целью СДЮШОР-3 является физическое развитие и укрепление

здоровья детей и юношества, а не достижение высоких спортивных результатов.

2.4 Методы управления

Управление СДЮШОР-3 осуществляется на принципах

единоначалия и самоуправления. Общее руководство осуществляется Советом

СДЮШОР-3, действующим на основании Положения о Совете СДЮШОР-3. Совет СДЮШОР-3

состоит из:

- старших тренеров-преподавателей;

- директора;

- завуча;

- председателя профсоюзного комитета;

- представителя от тренерско-преподавательского

коллектива;

- представителя от родительского комитета.

Председателем является директор спортивной школы.

Совет СДЮШОР-3 вносит в него изменения и дополнения;

- утверждает план развития СДЮШОР-3;

- утверждает локальные акты: правила приема

учащихся, правила внутреннего трудового распорядка, положения об оплате труда и

премирования работников СДЮШОР-3, положение о питании учащихся;

- принимает решения по другим вопросам деятельности

СДЮШОР-3, не отнесенным к исключительной компетенции директора или Учредителя;

- рассматривает отчеты расходования бюджетных

ассигнований, формирует собственный фонд, определяет направление использования

внебюджетных средств СДЮШОР-3;

- заслушивает отчеты старших тренеров – преподавателей

о проделанной работе;

- обеспечивает социальную защиту учащихся при

рассмотрении в государственных и общественных органах вопросов, затрагивающих

их интересы;

Методическое руководство работой тренеров –

преподавателей осуществляется методическим советом.

К компетенции Учредителя

– Комитета по физической культуре и спорту г. Хабаровска – относится:

- контроль за

деятельностью СДЮШОР-3 по организации и проведению учебно-тренировочного

процесса;

- контроль за

обеспечением охраны жизни и здоровья занимающихся и работников СДЮШОР-3 во

время учебно-тренировочного процесса;

- требование ежегодной

отчетности, установленной законодательством РФ;

- контроль за

финансово-хозяйственной деятельностью.

Таблица 2 – Методы управления в

СДЮШОР-3

|

Организационно-административные

|

Экономические

|

Социально-психологические

|

|

Активны, ибо с их помощью

происходит вмешательство в саму деятельность. Сюда можно отнести: утверждение

образовательных программ СДЮШОР-3, сумм финансирования, само существование

организации

|

Оказывают косвенное воздействие

на объект управления.

Исполнителям устанавливаются

только цели, ограничения и общая линия поведения, в рамках которых они сами

ищут оптимальные способы решения проблем. Своевременное и качественное

выполнение заданий вознаграждается денежными выплатами, которые являются уже

не просто заслуженными, а заработанными, например, за счет экономии или

дополнительной прибыли, полученных вследствие проявленной личной инициативы.

Поскольку в данном случае размер выплат напрямую зависит от достигнутого

результата, работник экономически заинтересован в его максимизации.

|

Нацелены на

формирование благоприятного морально-психологического климата в коллективе,

развитие благожелательных отношений между его членами, изменение роли

руководителя, а, с другой стороны, на раскрытие личных способностей каждого

работника, помощи в их совершенствовании. Это в конечном итоге ведет к

максимальной самореализации человека в своей трудовой деятельности, а

следовательно - к повышению ее эффективности.

|

Наличие в СДЮШОР-3 методе управления сущностных черт

различных методов управления характеризует данный метод как смешанный стиль

руководства.

2.5 Организационная

структура управления

В

СДЮШОР-3 применяется линейно-функциональная структура управления.

Линейно-функциональная структура –

ступенчато-иерархическая. В этом случае линейные руководители являются

единоначальниками, а им оказывают помощь функциональные органы. Линейные

руководители низших ступеней административно не подчинены функциональным

руководителям высших ступеней управления (рис.10).

Д- директор; ФН - функциональные начальники; ФП - функциональные

подразделения; ОП – основные производственные подразделения

Рисунок 10 -. Линейно-функциональная структура управления

Иногда такую систему

называют штабной, так как функциональные руководители соответствующего уровня

составляют штаб линейного руководителя.

Линейно-функциональная

система обеспечивает, начиная со второго уровня иерархии, деление задач

управления "по функциям". Штабы могут создаваться в центральных и

других органах управления, образовывая штабную иерархию.

Эта структура управления

характеризуется:

- высокой централизацией

стратегических решений и децентрализацией оперативных;

- организацией

директивных связей по однолинейному принципу;

- преобладающим

применением инструментов координации с технической поддержкой.

Структура имеет следующие

преимущества:

- обеспечивает высокую

профессиональную специализацию сотрудников;

- позволяет точно

определить, где принимается решения, и необходимые ресурсы;

- способствует

стандартизации, формализации и программированию процессов управления.

Недостатки:

- образование

специфических для функциональных подразделений целей затрудняет их

горизонтальное согласование;

- структура

инерционна и с трудом реагирует на изменения.

Таблица 3 – Уровни управления

|

№№

|

Уровень

|

|

Функциональный

|

Линейный

|

|

1

|

|

Директор

|

|

2

|

Преподавательский

состав

|

Заведующий

учебной частью

|

|

3

|

Финансовый

отдел (бухгалтерия, экономист)

|

Главный

бухгалтер

|

|

4

|

Младший

обслуживающий персонал

|

Заведующий

хозяйством

|

|

5

|

Тренерский

состав

|

Старший тренер

|

2.6. Характеристика финансового отдела

Цель деятельности –

ведение бухгалтерского учета и отчетности, финансовых расчетов.

Место в иерархии –

ведущее.

Подчиняется

непосредственно директору СДЮШОР-3.

Внутренняя структура

управления приведена на рисунке 11.

ведение

бухгалтерского учета

тарификация и штатное

ведение

бухгалтерского учета

тарификация и штатное

и отчетности

расписание

взаимодействие с банками анализ

исполнения сметы

взаимодействие с банками анализ

исполнения сметы

доходов и

расходов

контроль за сохранностью ТМЦ

проект сметы доходов и

проект сметы доходов и

взаимодействие с налоговыми расходов

взаимодействие с налоговыми расходов

органами

оформление договоров с

оформление договоров с

заказчиками и подрядчиками

и

контроль за их исполнением

Рисунок 11 – Внутренняя

структура финансового отдела СДЮШОР-3

Численно-профессиональный

состав финансового отдела:

- главный бухгалтер –

высшее экономическое образование, стаж работы в СДЮШОР 6 лет, общий стаж работы

в должности главного бухгалтера 10 лет;

- экономист – высшее

экономическое образование, стаж работы в СДЮШОР- 3 4 года, общий трудовой стаж

8 лет;

- бухгалтер-кассир,

среднее специальное образование, стаж работы в СДЮШОР-3 6 лет, общий трудовой

стаж 20 лет;

- бухгалтер, высшее

экономическое образование, стаж работы в СДЮШОР-3 6 лет, общий трудовой стаж 10

лет.

Общая численность

финансового отдела 4 человека.

2.7 Анализ функций

управления финансового отдела

В основе ступеней

функционального разделения труда лежит дифференциация функций управления на

отдельные задачи, виды работ и операции.

Таблица 4 – Функции финансового

отдела СДЮШОР-3

|

Код

|

Функции

управления

|

Комплексы

задач

|

|

01

|

Управление

стратегией развития

|

- Разработка и утверждение смет

доходов и расходов

- Тарификация работников

- Повышение квалификации

- Анализ итогов деятельности

|

|

02

|

Организация

системы и процессов управления

|

- Штатное расписания

- Положения о подразделениях

- Должностные инструкции

- Ведение бухгалтерского учета и

отчетности

|

Рисунок 12 – Функциональная диаграмма

финансового отдела

Вывод структура

подразделения, его функции и задачи соответствуют потребностям данной

организации.

Коэффициент качества

выполнения управленческих функций определяется по формуле:

К1+К2+К3+К4

Кк.ф.у.

=

(1)

Кк.ф.у.

=

(1)

4

К1 = Тф/Тр (2) –

коэффициент использования технических средств управления при выполнении

функции.

Тф – суммарное

фактическое время использования технических средств управления в год, час.

Тр – суммарное расчетное

время использования технических средств в год, час.

К1 = 1350/1890 = 0,71

К2 = Кт.л. / Ко (3) – коэффициент организации рабочих мест

исполнителей функции.

Кт.л. – количество

рабочих мест, отвечающих современным требованиям.

Ко – общее количество

рабочих мест.

К2 = 4/4 = 1

К3 = Кр / Ко (4) – коэффициент регламентации функций

управления.

Кр – количество функций

(процедур), обеспеченных регламентирующей документацией.

Ко – общее количество

функций управления.

К3 = 8/8 = 1

К4 = Кд / Ко (5) – коэффициент дублирования функций

управления.

Кд – количество функций

(процедур), дублируемых подразделениями аппарата управления, а также излишних

функций.

К4 = 0/8 = 0

К =( 0,71+1+1+0) / 4 =

0,68

Коэффициент ритмичности

работы аппарата управления (Кр.у.) определяется по формуле:

П1

Кр.у. = 1 -

(6)

Кр.у. = 1 -

(6)

П2

П1 – количество

зафиксированных задержек выполнения управленческих функций (процедур) за

анализируемый период.

П2 – количество

своевременно выполненных функций (процедур) за тот же период.

Кр.у. = 1 – 0/8 = 1

Коэффициент охвата

функций управления автоматизацией (Кф.а.) характеризует уровень автоматизации

управления на базе компьютеризации рабочих мест управленческого персонала,

внедрение сетевых технологий и пр.

Кф.а. = Nз.а. / Nа. (7)

Nз.а. –

количество задач управления, решаемых автоматизированным способом фактически.

Nа – количество

задач, которые могут быть автоматизированы.

Кф.а. = 8/0 = 0

Коэффициент,

характеризующий степень полноты реализации принимаемых решений (Кс.р.)

определяется по формуле:

Кс.р. = К1 / К2 (8)

К1 – количество решений,

своевременно реализованных на предприятии за определенный период;

К2 – общее количество

решений, намеченных для реализации за этот же период.

Кс.р. = 5/5 = 1

2.8 Схема функциональных

взаимосвязей финансового отдела

Таблица 5 – Схема функциональных

взаимосвязей финансового отдела

|

Функции

|

Функциональные

подразделения и должностные лица

|

|

Учредитель

|

директор

|

Завхоз

|

Старший тренер

|

|

Первичный учет

|

|

Р

|

У

|

У

|

|

Инвентаризация

|

|

Р

|

У

|

У

|

|

Отчетность

|

С

|

Р

|

У

|

У

|

|

Бюджет

|

Р

|

У

|

|

У

|

|

Движение денежных средств

|

С

|

Р

|

У

|

У

|

С – согласовывает

подготовленный документ или отдельные вопросы в процессе выполнения функций.

Р – принимает решение,

утверждает, подписывает документ.

У – участвует в

выполнении данной функции.

2.9 Информационная

система финансового отдела

Уровень делопроизводства

в структурном подразделении определяется по формуле: Ко.д. = (К1+К2+К3) /

3 (9)

Ко.д. – уровень

делопроизводства.

К1 = Д1/Д2 – уровень

оперативности работы с документами и другими источниками информации.

Д1 – количество входящих

и других источников информации, своевременно и правильно переданных для

исполнителя.

Д2 – общее количество

входящих документов и других источников информации.

К1 = 124/124 = 1

К2 = Д3/Д4 – уровень

оперативности и размножения документов.

Д3 – количество

документов и других источников информации, своевременно размноженных.

Д4 – общее количество

документов и других источников информации, представленных для размножения.

К2 = 32/32 = 1

К3 = Д5/Д6 – уровень

оперативности работы с письмами.

Д5 – количество писем,

своевременно дошедших до адресата.

Д6 – общее количество

отправленных писем.

К3 = 5/5 = 1

Ко.д. = (1+1+1) / 3 =

1

Таблица 6 – Документооборот главного

бухгалтера

|

Функции

|

Получает документацию

|

Разрабатывает документацию

|

Передает документацию

|

Примечание

|

|

Формирование

учетной политики

|

|

Учетная

политика

|

Бухгалтер,

экономист

|

|

|

Контроль за

движением имущества и выполнением обязательств

|

Бухгалтер,

завхоз, старший тренер

|

|

Бухгалтер,

экономист

|

|

|

Подготовка

отчетности

|

бухгалтер

|

Отчетные формы

|

ФНС

|

|

Бухгалтерский финансовый

учет осуществляется при помощи автоматизированного комплекса «1С: Бухгалтерия»,

поэтому информационные связи осуществляется посредством общей сети, передача

документов не требуется.

2.10 Регламенты

управления

Таблица 7 – Схема положения о

финансовом отделе

|

№

п/п

|

Наименование

раздела

|

Содержание раздела

|

|

1

|

Общая часть

|

1.

Цель – осуществление ведение бухгалтерского учета и

отчетности, финансовое планирование, исполнение сметы доходов и расходов

2.

Подчиняется директору

3.

Создается приказом директора

4.

Численность согласно штатному расписанию 4 человека

5.

Персонал отдела подчиняется главному бухгалтеры

6.

В работе руководствуется нормативно-законодательными

актами по ведению бухгалтерского учета и отчетности РФ, законами Хабаровского

края и г. Хабаровска, инструкциями и положениями, локальными актами

|

|

2

|

Функции и задачи

|

- Ведение бухгалтерского и отчетности

- Составление сметы доходов и расходов

- Учет доходов и расходов

- Контроль за сохранность имущества

- Расчеты с поставщиками и заказчиками

- Бюджетирование

|

|

3

|

Права

|

Работники отдела имеют право на

охрану труда, получение информации в пределах выполняемых функций, повышение

квалификации, материальное поощрение, отдых

|

|

4

|

Ответственность

|

Работники отдела несут

ответственность за достоверность данных бухгалтерского учета и отчетности,

сметы доходов и расходов, правильности и обоснованности расходования денежных

средств, правильное оформление первичных документов, соблюдение правил

внутреннего трудового распорядка

|

|

5

|

Поощрения

|

Работникам отдела выплачивается

выслуга лет, премия за счет внебюджетных источников

|

Таблица 8 – Элементы должностной инструкции

главного бухгалтера

|

№

п/п

|

Элемент должностной

инструкции

|

Содержание

|

|

1

|

Заголовок

|

Должностная инструкция на

главного бухгалтера финансового отдела

|

|

2

|

Основные положения

|

- Основные задачи – разработка учетной политики и

организация ведения бухгалтерского учета и отчетности

- В работе руководствует нормативными актами по

ведению бухгалтерского учета и отчетности РФ, законами и постановлениями

Хабаровского края и г. Хабаровска, инструкциями и положениями

- Подчиняется непосредственно руководителю

организации

- Должен иметь высшее экономическое образование и

стаж работы бухгалтером не менее 5 лет

- Назначение, замещение и освобождение от должности

производится приказом руководителя организации

- Режим труда и отдыха регламентируется трудовым

законодательством РФ и правилом внутреннего трудового распорядка

- Форма оплаты труда – повременно-премиальная

|

|

3

|

Должностные обязанности

|

Главный бухгалтер:

1. Формирует учетную политику исходя из специфики условий

хозяйствования, структуры, размеров, отраслевой принадлежности и других

особенностей деятельности организации.

2. Руководит формированием информационной системы бухгалтерского учета и

отчетности в соответствии с требованиями бухгалтерского, налогового,

статистического и управленческого учета, обеспечивает предоставление информации

внутренним и внешним пользователям.

3. Организует работу по ведению регистров бухгалтерского учета,

исполнению смет расходов, учету имущества, обязательств, основных средств,

материально-производственных запасов, денежных средств, финансовых, расчетных

и кредитных организаций, издержек производства и обращения, продажи

продукции, выполнения работ (услуг), финансовых результатов деятельности

организации.

4. Обеспечивает своевременное и точное отражение на счетах

бухгалтерского учета хозяйственных операций, движения активов, формирования

доходов и расходов, выполнения обязательств.

5. Обеспечивает контроль за соблюдением порядка оформления первичных

учетных документов.

6. Организует информационное обеспечение управленческого учета, учет

затрат на производство, составление калькуляции себестоимости продукции

(работ, услуг), учет по центрам ответственности и сегментам деятельности,

формирование внутренней управленческой отчетности.

7. Возглавляет работу:

– по подготовке и утверждению рабочего плана счетов бухгалтерского

учета;

– по подготовке и утверждению форм первичных учетных документов,

применяемых для оформления хозяйственных операций, форм внутренней

бухгалтерской отчетности в соответствии с требованиями Госкомстата России;

– по обеспечению порядка проведения инвентаризации и оценки имущества и

обязательств, документальному подтверждению их наличия, состояния и оценки;

– по организации системы внутреннего контроля за правильностью

оформления хозяйственных операций, соблюдением порядка документооборота,

технологии обработки учетной информации и ее защиты от несанкционированного

доступа.

8. В соответствии с требованиями Налогового кодекса РФ обеспечивает

своевременное перечисление налогов и сборов в федеральный, региональный и

местный бюджеты, страховых взносов в государственные внебюджетные социальные

фонды, платежей в кредитные организации, средств на финансирование

капитальных вложений, погашение задолженностей по ссудам.

9. Обеспечивает контроль за расходованием средств фонда оплаты труда,

организацией и правильностью расчетов по оплате труда работников.

10. Обеспечивает соблюдение финансовой и кассовой дисциплины.

11. Организует работу с Налоговой инспекцией, Пенсионным фондом, Фондами

социального страхования, обязательного медицинского страхования и т. д.

12. Участвует в оформлении документов по недостачам, незаконному

расходованию денежных средств и товарно-материальных ценностей, контролирует

передачу в необходимых случаях этих материалов в следственные и судебные

органы.

13. Обеспечивает составление отчета об исполнении бюджетов денежных

средств и смет расходов, подготовку необходимой бухгалтерской и

статистической отчетности, представление их в установленном порядке.

14. Обеспечивает сохранность бухгалтерских документов и сдачу их в архив

в установленном порядке.

15. Оказывает методическую помощь руководителям подразделений и другим

работникам организации по вопросам бухгалтерского учета, контроля, отчетности

и анализа хозяйственной деятельности.

16. Руководит работниками бухгалтерии, организует работу по повышению их

квалификации.

17. Принимает участие в проведении финансового анализа и формирования

налоговой политики на основе данных бухгалтерского учета и отчетности, в

организации внутреннего аудита; готовит предложения по улучшению деятельности

организации, устранение потерь и непроизводственных затрат.

|

|

4

|

Права

|

Главный бухгалтер имеет право:

1. Устанавливать обязательный для всех подразделений и

служб организации порядок и сроки документального оформления операций и

представления в бухгалтерию необходимых документов и сведений (списки

должностных лиц, на которых возлагается обязанность составления первичных

документов и которым предоставляется право их подписи, согласовываются с

главным бухгалтером).

2. Требовать от руководителей отделов, в необходимых случаях и от

генерального директора, принятия мер к усилению сохранности собственности

организации, обеспечению правильной организации бухгалтерского учета и

контроля.

3. Распределять обязанности между сотрудниками бухгалтерии, составлять

их должностные инструкции, контролировать их исполнение.

4. Готовить предложения о поощрении работников бухгалтерии, отличившихся

в решении вопросов, входящих в их компетенцию.

5. Готовить предложения о наказании работников бухгалтерии, за

неисполнение и ненадлежащее исполнение должностных обязанностей, повлекшее

упущения в учете или убытки.

|

|

5

|

Ответственность

|

Главный бухгалтер отвечает за:

– правильную организацию учета и отчетности;

– достоверность записей в документах по счетам бухгалтерского учета;

– правильное составление и своевременное представление балансов, отчетов

и других сведений;

– правильное и своевременное начисление налогов и отчислений в бюджет и

внебюджетные фонды;

– организацию и контроль финансовой и кассовой дисциплины;

– исполнение своих обязанностей, а также работу подчиненного персонала;

– сохранение конфиденциальной информации, известной ему по роду его

деятельности;

– выполнение приказов, распоряжений и поручений генерального директора;

– соблюдение трудовой дисциплины лично и персоналом бухгалтерии.

За ненадлежащее

исполнение или неисполнение своих должностных обязанностей, предусмотренных

настоящей должностной инструкцией, главный бухгалтер несет ответственность в

пределах, определенных действующим трудовым законодательством Российской

Федерации.

За правонарушения,

совершенные в процессе своей деятельности, главный бухгалтер несет

ответственность в пределах, определенных действующим административным,

уголовным и гражданским законодательством Российской Федерации.

|

|

6

|

Основные взаимосвязи

|

Главный бухгалтер в своей

работе взаимодействует с руководителем, работниками своего отдела,

вышестоящими органами, налоговыми органами

|

2.11 Оценить уровень

организации системы управления финансовым отделом

Уровень организации системы

управления Косу – это обобщенная качественная характеристика степени

совершенства организации управления и рассчитывается как среднеарифметическая

величина значений ряда частных показателей (рассчитанных ранее коэффициентов):

Косу = (0,68+1+0+1+1)/5 =

0,74

Уровень управления в

финансовом отделе достаточно высокий, близок к 1.

Заключение

Документированная

информация составляют основу управления, его эффективность в значительной

степени базируются на производстве и потреблении информации. В современном

обществе информация стала полноценным ресурсом производства, важным элементом

социальной и политической жизни общества.

Качество информации

определяет качество управления. В современных условиях для повышения

эффективности управления необходимо уделять достаточное внимание

совершенствованию работы с документами, так как всякое управленческое решение

всегда базируется на информации, на служебном документе.

Организация работы с

документами влияет на качество работы аппарата управления, организацию и культуру

труда управленческих работников. От того, насколько профессионально ведется

документация, зависит успех управленческой деятельности в целом.

Деловая информация

представляется в виде разного рода документов, исследования показывают, что 75%

рабочего времени сотрудников организаций тратится на их подготовку,

сопровождение, заполнение, копирование и передачу.

Список литературы

1. ГОСТ РФ Р 6.30-2003. Унифицированная

система организационно-распорядительной документации. Требования к оформлению

документов

2. Андреева В.И. Работа с документами в

делопроизводстве. Документооборот фирмы (на основе ГОСТов РФ ). – М.: ЗАО «Бизнес-школа

«Интел-Синтез», 2003

3. Армстронг М. Практика управления

человеческими ресурсами / Пер. с англ. Под ред. С.К. Мордовина. – СПб., 2004

4. Базаров Т. Ю., Беков Х. А., Аксенова

Е. А. Методы оценки управленческого персонала государственных и коммерческих

структур. – М., 2004.

5. Виханский О.С., Наумов А.И.

Менеджмент. – М.: Высшая Школа, 1994

6. Розин М. Новые подходы в менеджменте

персонала // Управление персоналом. – 1999.- №9. – с.12-16.

7. Деденко А. Н. Основы делопроизводства – М:

«Лебедь», 2004.

8. Делопроизводство (организация и

технологии документационного обеспечения управления): Учебник для вузов /

Кузнецова Т.В., Санкина Л.В., Быкова Т.А.. и др.; Под ред. Т.В. Кузнецовой. -

М.: ЮНИТИ-ДАНА, 2003.

9. Кузнецов И.Н. Технология делового

общения. – М: ВЭВЭР, 2004.

10.

Палеха Ю.И.

Документационное обеспечение управлення. – М: «МАУП», 2004

[1] Справочное пособие по социальной работе». - М: Юрист, 1997. - С. 127-144

[2] Справочное пособие по социальной работе». - М: Юрист, 1997. - С. 127-144

[3] Герчикова И.Н. Менеджмент:

Учебник. – М.: ЮНИТИ, 2003. – с. 191

[4] Ковалев В.В., Волкова О.Н.

Анализ хозяйственной деятельности предприятия: Учебник. – М.:Проспект, 2004. –

с. 371

[5] Ковалев В.В., Волкова О.Н.

Анализ хозяйственной деятельности предприятия: Учебник. – М.:Проспект, 2004. –

с. 372