Содержание

Введение.............................................................................................................. 3

1. Планирование, организация и методология исследования систем управления............................................................................................................................. 5

2. Комплексный диагностический анализ и оценка выбранной системы

управления....................................................................................................... 12

2.1. Анализ и оценка целевых подсистем СУ......................................................................... 12

2.2. Анализ и оценка функциональных подсистем СУ........................................................ 13

2.3. Анализ и оценка организационных форм и структур

управления............................. 16

2.4. Анализ и оценка процессов управления.......................................................................... 17

2.5. Анализ и оценка обеспечивающих подсистем СУ......................................................... 18

2.6. Показатели эффективности управления......................................................................... 25

3. Концептуальная модель СУ, прогностический анализ и аргументированные

рекомендации по совершенствованию СУ.................................................. 27

3.1. Прогностический анализ и разработка

концептуальной модели СУ......................... 27

3.2. Рекомендации по совершенствованию СУ..................................................................... 29

Заключение...................................................................................................... 31

Список литературы........................................................................................ 32

Введение

Необходимость соответствия

современной организации требованиям рыночной экономики вызывает потребность

постоянного ее совершенствования, организационного развития. Базой

организационных нововведений служит изучение деятельности организаций.

Исследование систем управления – это вид деятельности, направленный на

развитие и совершенствование управления в соответствии с постоянно

изменяющимися внешними и внутренними условиями. В условиях динамичности

современного производства и общественного устройства управление должно

находиться в состоянии непрерывного развития, которое сегодня невозможно обеспечить

без исследования путей и возможностей этого развития, без выбора альтернативных

направлений. Исследование управления осуществляется в каждодневной деятельности

менеджеров и персонала и в работе специализированных аналитических групп,

лабораторий, отделов. Иногда для проведения исследования приглашают

консультационные фирмы. Необходимость в исследованиях систем управления

продиктована достаточно большим кругом проблем, с которыми приходится

сталкиваться многим организациям. От правильного решения этих проблем зависит

успех работы этих организаций. Исследования систем управления могут быть

различными как по целям, так и по методологии их проведения.

Объект исследования: Общество с ограниченной ответственностью «Простор

- Сервис».

Осуществляет поставку под заказ

запчастей, силовых агрегатов, двигателей, а так же техники на базе тракторов

Т-4, ДТ-75, МТЗ и др.

Предмет исследования:

объективные закономерности, присущие системам управления с целью с целью

совершенствования их функционирования и развития.

Цель работы: провести

комплексное исследование подсистемы управления.

Данная цель решается с помощью

раскрытия следующих основных задач:

1. провести анализ и оценку целевых подсистем СУ;

2. провести анализ и оценку функциональных подсистем СУ;

3. провести анализ и оценку организационных форм и структур

управления;

4. провести анализ и оценку процессов управления;

5. провести анализ и оценка обеспечивающих подсистем СУ;

6. оценить показатели эффективности управления;

7. описать прогностический анализ и разработать направления

концептуальной модели СУ;

8. разработать рекомендации по

совершенствованию СУ.

В курсовой работе использовались

следующие методы исследования: статистический, системный, обобщения и др.

1. Планирование,

организация и методология исследования систем управления

Исследование систем управления, как правило, осуществляется

с практической целью, а именно для того, чтобы выбрать наилучший вариант и

освоить его в какой – либо организации. Окончательный вывод о том, что выбор

сделан правильно, возможен только после некоторого опыта применения системы

управления

Исследование систем управления

включает:

-

уточнение цели развития и функционирования предприятия

и его подразделений;

-

выявление тенденций развития предприятия в конкретной

рыночной среде;

-

выявление факторов, обеспечивающих достижение

сформулированной цели и препятствующих ей;

-

сбор необходимых данных для разработки мероприятий по

совершенствованию действующей системы управления;

-

получение необходимых данных для привязки современных

моделей, методов и средств к условиям конкретного предприятия.

В процессе исследования и

анализа работы организации устанавливается роль и место данного предприятия в

соответствующем секторе рынка; состояние производственно-хозяйственной

деятельности предприятия; производственная структура предприятия; система

управления и ее организационная структура; особенности взаимодействия

предприятия с потребителями, поставщиками и другими участниками рынка;

инновационная деятельность предприятия; психологический климат предприятия и

др.

Важным элементом в исследовании

систем управления принадлежит ресурсам.

Основные ресурсы, используемые

организацией, это люди (человеческие ресурсы), капитал, материалы, технология и

информация.

Процесс преобразования ресурсов

легче всего увидеть в производственных организациях, но и организации

обслуживания и некоммерческие организации также используют все эти виды

ресурсов акционеров и банков (капитал) для закупки деталей (материалы), для

строительства сборочных линий (технология) и для оплаты заводским рабочим

(люди), чтобы производить компьютеры, которые они смогли бы продать с прибылью

(результаты). Ресурсы информации используются непрерывно для связи и

координирования каждой фазы процесса преобразования. Информация, относящаяся к

исследованию рынка, помогает руководителям решать, какого типа продукция имеет

большую вероятность понравиться публике. Общение с рабочими дает им информацию,

необходимую для качественного выполнения этой задачи. Скорость и объем

реализации продукции позволяет руководству решать, насколько успешно идет

компания на пути достижения желаемых результатов.

Для выполнения своих функций

каждая конкретная система имеет конкретную физическую структуру, состоящую, в

зависимости от сложности системы, из того или иного количества подсистем

(блоков, структурных элементов) и элементов. Например, основными структурными

элементами системы управления являются:

*

организационно-распорядительная подсистема (Генеральный менеджмент);

*

материально-техническая подсистема

(Маркетинговый менеджмент);

*

финансовая

подсистема (Финансовый менеджмент);

*

социально-психологическая подсистема (Кадровый

менеджмент).

Каждая из этих

подсистем имеет свою функциональную направленность, а все вместе ( подсистемы,

блоки, структуры, структурные элементы выполняя каждый свою функцию, в тоже

время находятся в функциональной и временной взаимосвязи. Важнейшим является

то. Что связь между объектом, что связь между объектом и целью устанавливается

не через структуру объекта, а через его функцию. Функция выступает как свойство

объекта, главное его назначение, необходимость существования.

Структурные

элементы системы управления формируются на основе тех функций (целей), которые

должна выполнять система управления. В зависимости от цели, стоящей в данный

момент перед фирмой, может меняться количество элементов в структуре

управления, перераспределяться нагрузка на функциональные и структурные

элементы, меняться их удельный вес и значимость относительно системы в целом,

однако набор функций, выполняющих существующую главную функцию системы

управления, останется неизменным.

Иерархия в общем

виде означает расположение частей целого в порядке от высшего к низшему, а для

организации – это просто структура власти, или звенность.

Уровнем управления

в организации считается та ее часть, в рамках которой и в отношении которой

могут приниматься самостоятельные решения без их обязательного согласования с

выше- или нижерасположенными частями. Так, например, цех является частью завода

и начальник цеха имеет право принимать решения, относящиеся к работе

последнего. Аналогичная ситуация существует на уровне производственного участка

и бригады. В таком случае на заводе будет всего четыре уровня управления, завод

будет иметь четырехзвенную систему управления [6, c. 106].

На практике

возможны любые другие варианты. Функциональные подразделения могут быть

включенными в число уровней управления, если они на практике реализуют линейные

связи. Так, если экспериментальный цех непосредственно подчиняется

конструкторскому отделу завода, то по этой линии возникнет еще один уровень

управления.

Количество уровней

управления определяет «этажность» организации. При всех других равных условиях

«этажность» организации обратно пропорциональна общей эффективности последней.

В частности, при большом количестве уровней имеется опасность значительного

искажения информации, передаваемой в организации сверху вниз и в обратном

направлении.

Количество уровней

управления тесно связано с возможностью эффективного осуществления линейных и

функциональных связей в организации. Эти связи в контексте уровней управления

рассматриваются с точки зрения координации принимаемых решений. Поэтому

определение количества уровней управления тесно связано с такими переменными

фактора координации, как реализуемые права и обмениваемая информация.

Все сложные

организации являются не только группами, целенаправленными в своей деятельности

и имеющими определенный набор взаимосвязанных целей, они также имеют общие для

всех сложных организаций характеристики.

Для того чтобы организация

смогла добиться реализации своих целей, задачи должны быть скоординированы

посредством вертикального разделения труда. Поэтому управление является

существенно важной деятельностью для организации. Однако в малых организациях

часто не имеется четко выделенной группы управляющих.

Даже в крупных организациях

большинство руководителей выполняет часто работу, не связанную с

координированием работы других.

Однако во всех организациях, за

исключением самых маленьких, управление занимает так много времени, что

становится все труднее осуществлять его мимоходом.

По мере разрастания организации

людям сложнее ориентироваться, от кого они должны непосредственно принимать

указания. На этом уровне, для того чтобы организация могла действовать успешно,

работа по управлению должна быть четко отделена от неуправленческой работы, т.

е. организации должны назначать руководителей и определять круг их обязанностей

и ответственности [3, c. 106].

Можно выделить основные группы моделей систем управления

предприятием: организационные; структурные; функциональные; математические;

информационные

Организационные модели. Цель организационного

моделирования - рационализация

распределения обязанностей между работниками СУ, организационными структурами и

службами СУ.

Основные виды ОМ:

1. Органиграммы (оргограммы, оперограммы)

2. Хрономограммы и топограммы - это

графически отображающие расположение предметов во времени и пространстве

3. Диаграммы

4. Сетевые

модели

1. виды оргструктур:

·

линейная структура (мелкие предприятия)

·

функциональная структура (функциональное

делегирование полномочий)

·

линейно-функциональная структура (традиционна

для РФ); матричная структура или координационная; дивизиональная

структура (принцип диагональных самостоятельных структур - штабы);

программно-целевые структуры (предусматривают формирование структуры по

программам).

2. состав

органов управления: одноранговая структура;

многоуровневая структура; многозвеньевая структура

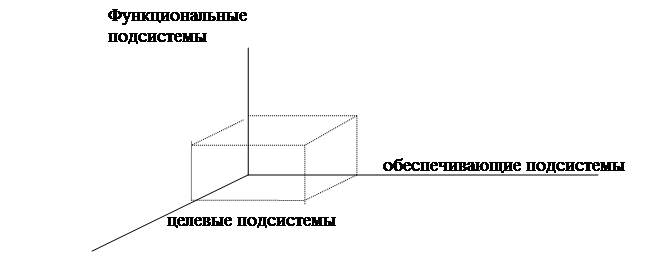

Функциональные подсистемы СУ –

состав и соотношение между отдельными специализированными подразделениями в

области подготовки обоснования управленческих решений.

Функциональные подсистемы СУ

подразделяется по призраку выполняемых функций: функциональные подсистемы;

обеспечивающие подсистемы; целевые подсистемы

Функциональные подсистемы

выделяют по функциям управления, имеющим единую, целевую направленность.

Обеспечивающие подсистемы

выделяют по признаку функций, обеспечивающих условия реализации решений,

вырабатываемых в функциональных подсистемах.

Целевые

подсистемы выделяют по признаку целей, на реализацию которых они направлены.

Целевые

подсистемы выделяют по признаку целей, на реализацию которых они направлены.

Рис.

1.1. Пространственная модель ФС СУ

.

Матричная

модель ФС СУ.

|

п/с п/с

п/с

|

Функциональные

подсистемы

|

Обеспечивающие

подсистемы

|

|

Целевые

подсистемы

|

|

|

Функциональны подсистемы:

1. подсистема

управления технической подготовкой производства, УТПП;

2. технико-экономическое

планирование, ТЭП;

3. оперативное

управление производством, ОУП;

4. управление

сбытом и финансовой деятельностью;

5. управление

материально-техническим снабжением;

6. управление

организацией труда и з/п, УОТиЗП;

7. управление

персоналом, УП;

8. управление

маркетингом, УМ.

Обеспечивающие подсистемы:

1. информационное

обеспечение, ИО;

2. техническое

обеспечение, ТО;

3. программное

обеспечение, ПО;

4. организационно-экономическое

обеспечение, ОЭО;

5. правовое

обеспечение, ПрО.

Целевые подсистемы:

1. управление

основным производством, УОП;

2. управление

вспомогательным производством, УВП;

3. управление

качеством, УК;

4. управление

социальным развитием коллектива, УСКР;

5. управление

охраной окружающей среды, УООС.

Цель анализа функциональной

структуры СУ:

1. выявление

возможностей концентрации однородных работ в рамках определенных подразделений;

2. углубленная

специализация функциональных служб;

3. рационализация

разделения труда между функциональными подразделениями разных иерархических

уровней.

Функциональные подсистемы

характеризуются:

1. специфическим

объектом управления (процессом управления);

2. специфическим

субъектом управления (осуществляет координацию управления);

3. входами

и выходами;

4. внутренней,

сравнительно замкнутой информационной системой;

5. особый

круг задач, решаемых в данной подсистеме.

В следующей главе будет проведен

комплексный диагностический анализ и оценка выбранной системы управления, по

следующим направлениям: целевые подсистемы СУ, функциональная подсистема СУ,

организационные формы и структуры управления, процессы управления,

обеспечивающие подсистемы СУ.

2. Комплексный

диагностический анализ и оценка выбранной системы управления

2.1. Анализ и оценка целевых

подсистем СУ

Рассматривая международные

тенденции развития рынка запчастей, надо отметить, что шансы на долгую рыночную

жизнь имеют сегодня те запчасти, которые обеспечивает максимальное удобство в эксплуатации, комфорт

и высокое качество.

Проведем

анализ рынка запчастей на примере подшипников.

Рынок запчастей России постоянно

видоизменяется не только в связи с приходом на рынок новых российских и

западных производителей, но и за счет изменения своего объема, т. е.

фактического изменения количества людей, использующих новые запчасти. На рынке

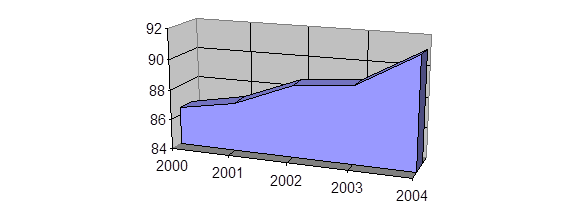

запчастей рассмотрим современные подшипники (рис. 2.1)

Рис.

2.1. Динамика роста потребления подшипников в России

Рынок запчастей имеет свои

особенности в концепции продвижения товара на рынке, связанные прежде всего с

разнообразием форм и видов самих запчастей, а также постоянно растущей

конкуренцией. Именно постоянно растущая конкуренция, как со стороны иностранных фирм, так и со

стороны отечественных производителей заставила руководителей уделять больше

внимания изучению российского рынка запчастей.

Таким образом, подводя итог

сказанному, можно сказать, что в качестве основных направлений развития

«Простор-Сервис» на екатеринбургском авторынке

являются: ведение предпринимательской деятельности в сфере продаж с целью

извлечения прибыли; обеспечение конкурентоспособности выпускаемой продукции

посредством поиска и реализации возможностей НТП, изучение и анализа

конъюнктурных сдвигов на рынке строительства; удовлетворение потребности в

информационной поддержке бизнеса посредством совершенствования существующей и

разработке новой продукции, предоставление новых видов услуг

2.2. Анализ и оценка функциональных подсистем СУ

Так как фирма является по

своей сути не очень большое предприятие, и в финансовом отделе имеются

экономист и бухгалтер. Поступающий объем

бухгалтерской информации невелик и бухгалтер фирмы вполне самостоятельно

может справиться с обработкой данных,

использую при этом возможности прикладной программ 1С: Предприятие. Программа

соответствует нормативным документам, определяющим порядок ведения

бухгалтерского учета на предприятиях различных форм собственности. Программа

работает в диалоговом режиме, предоставляет пользователю возможности быстрого и

качественного составления проводок финансово-хозяйственных операций, их

исправления, анализа и расчетов по ним. Используемая в программе форма учета

содержит всю необходимую бухгалтеру информацию, причем никакие сведения по

сравнению с традиционными бумажными формами учета не упускаются. Программа имеет дружественный интерфейс,

дизайн, пригодный для многочасовой работы перед экраном. Процесс работы

сопровождается сообщениями и напоминаниями, предостережениями. Такая

организация рабочего места главного бухгалтера позволяет фирме существенно

упростить структуру и состав финансового отдела и повысить его управляемость [2, c. 106].

Работа фирмы характеризуется

основной схемой взаимоотношений – «линия», т.е. передача управленческих

воздействий от субъекта управления к объекту в виде набора конкретных

функций или процедур. С помощью линейной

схемы можно реализовывать линейные или функциональные связи. Это самая простая

по построению схема, на ее основе хорошо работают организационные структуры в

небольших фирмах при высоком профессионализме руководителя и его авторитете. С

помощью данной схемы реализуются линейные и функциональные связи между

персоналом. Такое построение вполне оправдано в силу малых размеров

организации, профессионализма руководителей. Часть своих функции генеральный

директор делегирует исполнителям. Однако, в структуре отсутствует обратная

связь, что и является причиной возникновения неформальных групп и конфликтов, как упоминалось ранее. По

своему типу организационная управления фирмы соответствует

линейно-функциональной структуре. Достоинством такой структуры является возможность

привлечения к руководству более компетентных в конкретной области специалистов,

оперативность в решении нестандартных ситуаций, быстрый рост профессионализма

функциональных руководителей, получение непротиворечивых заданий и

распоряжений, полная ответственность персонала за результаты своей работы.

Однако, для построения более эффективного принятия данного вида структуры

необходимо построение схемы взаимоотношений «колесо», базирующейся на

обеспечении обратной связи между руководителями и его подчиненными.

Функции,

выполняемые административно-управленческими службами:

В ведении отдела маркетинга

находится рекламный отдел и отдел маркетинговых исследований. В состав

рекламного отдела входят: менеджер по полиграфии; руководитель рекламной группы

агентства.

Им соответственно подчинены

менеджеры по рекламе, которые, в свою очередь, руководят работой рекламных

агентов. Функции сотрудников рекламного отдела является интегрированными, что

создает возможность перестановки кадров в зависимости от специфики поступающих

заказов.

Функции сотрудников рекламного

отдела являются: поиск, сбор и анализ информации о рекламодателях и других

потребителях услуг и продукции фирмы, исходя из всего перечня продукции и

услуг; ведение деловых переговоров со сторонними организациями с целью

предложения и сбыта услуг и продукции фирмы (получение заказа) на максимально

выгодных условиях для Общество с

ограниченной ответственностью «Простор - Сервис»."

Функции сотрудников отдела

маркетинговых исследований являются: поиск и сбор сопутствующей деловой

информации (о конкурентах, поставщиках, потребителях), способствующей более

рациональному грамотному и доходному ведению деятельности фирмы; систематизация

информации; обеспечение собственных рекомендаций при получении информации;

ведение делового документооборота, доставка

информационных материалов, иной рабочей документации, корреспонденции и/или

продукции; осуществление согласовательных процессов со сторонними организациями

в ходе выполнения договорных обязательств фирмы перед ними

Отдел обслуживания подчинен

генеральному директору фирмы. А ему подчинены финансовый отдел и отдел сбыта.

Экономист и бухгалтер подчинены финансовому отделу. На основании Устава

ООО «Простор - Сервис» главный

бухгалтер осуществляет следующие функции: ведение бухгалтерской, статистической

и иной отчетности; составляет и готовит к сдаче баланс; отстаивает права

налогоплательщиков перед фискальными органами РФ; контроль и своевременное

обеспечение оплат от сторонних организаций заказчиков, обеспечение притока

финансовых средств в фирму.

В функции экономиста входят:

принятие решений об экономической эффективности базовых моделей; выставление

рекомендательных расценок на производимую продукцию (услугу).

В функции отдела сбыта входят:

подготовка базовых моделей макетов; организация сбытового процесса третьих лиц

(подрядчиков, субподрядчиков).

Этому отделу подчинены продавцы

как розничной торговли, так и оптовой.

Входящий информацией

производственного отдела является заказ, а основным видом продукции- макет.

Заказ характеризуется: пояснение

заказчика; пояснение изготовителя; возможными заказами клиента; возможными

образцами изготовителя

Описанная структура имеет свою

иерархию, т.е. управленческие процессы осуществляются руководителями двух уровней:

2.3. Анализ и

оценка организационных форм и

структур управления

На Рис.2. представлена организационная структура управления ООО «Простор - Сервис». Данная структура

является идеальной, т.е. планируемой в перспективе развития фирмы. Связь между

исполнительным директором и исполнительным директором предполагает обеспечение

взаимозаменяемости руководящего звена, что позволяет добиться гибкости системы

управления объектом в современных условиях.

Рис.

2.2. Структура управления предприятия

Однако,

описанная выше структура является

«идеальной», т.е. перспективной целью фирмы.

2.4. Анализ и оценка процессов

управления

Преобладающим в ООО «Простор - Сервис» является авторитарный

стиль руководства. Он характеризуется тем, что в принятии большинства решений

руководитель фирмы ориентируется на собственные цели и критерии, интересы,

практически не советуясь с трудовым коллективом, ограничиваясь при этом узким

кругом единомышленников. В проведении жестких позиции, активно используя методы

административного и психологического воздействия на людей. В табл. 2.1 приведены критерии,

определяющие существующий на фирме стиль руководства.

Таблица 2.1

|

Критерии оценки

|

Авторитарный стиль

|

|

Принятие решений

|

Единоличное , проведение совещаний в узком кругу лиц

|

|

Способ доведения решений до исполнителей

|

Приказ, распоряжение, рекомендации, инструкции

|

|

Подбор кадров

|

Упор на квалификацию, фильтр

|

|

Отношение к недостаткам знаний

|

«Все знает, все умеет», требует от подчиненных

пополнения знаний, умений и навыков

|

|

Стиль общения

|

Держит дистанцию, вступает в контакт с подчиненными

только по их инициативе

|

|

Дисциплина

|

В основном приверженец формальной, жесткой

дисциплины и строго распорядка, но иногда позволяет применять работникам

«жесткий график»

|

|

Мотивация

|

Вознаграждения, поощрения (через систему заработной

платы)

|

|

Контроль

|

Через систему отчетов. Оценивается результат прежде

всего.

|

Система экономического

стимулирования персонала фирмы к труду прошла несколько этапов: сдельная оплата

труда (оплата по расценкам за единицу произведенной продукции); минимальная

заработная плата для менеджеров (% + окладно-премиальная

форма); окладно-премиальная форма -для всех штатных

сотрудников.

Таким образом, с экономической

точки зрения, у сотрудников фирмы отсутствует стимул к выполнению большего

работ. Вместе с тем фирма не склонна держать сотрудников имеют свой собственный

взгляд на выполнение той или иной работы. Все это приводит к частым конфликтам

между подчиненными и руководителем фирмы, образованию неформальных групп и

большой текучести кадров (особенно среди рекламных агентов).

2.5. Анализ и оценка

обеспечивающих подсистем СУ

Кадровое обеспечение управления

Различают несколько видов

технологий: многозвенные, под которыми понимается серия взаимосвязанных задач,

выполняемых последовательно; посреднические – как оказание услуг одними

группами людей другим в решении конкретных задач; индивидуальные – с

конкретизацией приемов, навыков и услуг применительно к отдельному работнику.

Примером реализации многозвенных

технологий в управлении персоналом ООО «Простор - Сервис» является принятие

управленческих решений на каждом этапе трудовой жизни работника на предприятии

(наем, подготовка, адаптация, непосредственная трудовая деятельность и т.д.) с

присущими им спецификой, соответствующими задачами и методами управленческого

воздействия [5, c. 106].

Посреднические технологии ООО «Простор

- Сервис» используются в ходе взаимодействия кадровой службы с

руководителями структурных подразделений предприятия по вопросам реализации

кадровой политики, подбора кадров, их оценки и т.д.

Индивидуальные технологии в значительной

мере ориентированы на управление поведением людей в ходе трудовой деятельности

и опираются на использование методов мотивации труда, социальной психологии и

прежде всего методов регулирования межличностных отношений и т.д.

В управлении кадрами важно знать,

какие цели могут быть достигнуты с помощью тех или иных средств воздействия,

как и через что оно осуществляется.

Информационное

обеспечение управления

Информационное обеспечение

управления рассмотрим на примере микроуровневая

маркетинговая информационная система

Названная система состоит из

следующих четырех частей:

Внутренняя система учета и отчетности

– информация о внутрифирменных информационных потоках, характеризующих объем, структуру и скорость товарного производства и обращения, издержках промышленных и торговых

предприятий, потерях, валовых доходах, чистой прибыли и рентабельности.

1. Внешняя (разведывательная) система

маркетинговой информации,

позволяющей систематически наблюдать, точнее следить,

за состоянием рынка (что интересует покупателей и что они приобретают, что продают конкуренты; доля рыночных операций,

приходящаяся на данное предприятие).

2. Маркетинговые наблюдения и анализ;

изучение конкретных

проблем маркетинга. Например, причин резкого сокращения продаж основного продукта или,

наоборот, обстоятельств, позволяющих

их значительно увеличить.

3. Система поддержки маркетинговых

решений. Система опирается

на экономико-математические методы и модели, на другие способы и приемы экономического анализа (с

применением, как правило,

компьютерной техники).

Внутренняя система информации

наиболее доступна для маркетологов, менеджеров, коммивояжеров и других лиц, наблюдающих за

состоянием рынка.

Первым показателем, который

упоминался выше, является общий объем производства и продажи товаров и услуг за определенный временной отрезок (день, неделю, месяц, год), т. е. сведения о непрерывном потоке подобных

операций. По своему экономическому

содержанию фактическая величина производства и реализации товаров и

услуг характеризует основной результат

работы предприятия, выполнение им обязательств

по заключенным договорам, степень участия в удовлетворении рыночных потребностей.

Сведения о производстве и продаже товаров содержатся в регистрах текущего учета и в периодической

бухгалтерской отчетности.

В соответствии с Государственной

программой перехода Российской

Федерации на принятую в международной практике

систему учета и статистики в соответствии с требованиями развития рыночной экономики приказом Министерства

финансов РФ от 27.03.96 г. № 31 введено в действие Положение о бухгалтерском учете и отчетности в Российской Федерации.

Бухгалтерская отчетность состоит из

образующих единое целое

взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах, отчета о

движении денежных средств и

пояснений к ним.

Бухгалтерская отчетность составляется

на русском языке и в

валюте Российской Федерации (для предприятий всех форм собственности, в том числе и с долевыми или полными инвестициями иностранного капитала).

Форма бухгалтерского баланса и

приложения к нему в последней редакции выглядит следующим образом.

Особое значение для всех пользователей отчетными данными

имеет пояснение к бухгалтерскому балансу и отчету о финансовых результатах. В

них находят отражение важные сведения (на начало и конец отчетного периода) о нематериальных

активах по их отдельным видам, об основных средствах (по основным статьям),

арендованным основным средствам, о видах финансовых вложений, о дебиторской и

кредиторской задолженности, об уставном, резервном и добавочном капитале, о

количестве акций акционерного общества (полностью оплаченных, неоплаченных,

оплаченных частично; номинальной стоимости акций, находящихся в собственности

акционерного общества, его дочерних и зависимых обществ); о составе резервов

предстоящих расходов и оценочных резервов; об объемах реализованной продукции,

товаров, работ, услуг по видам деятельности и географическим рынкам сбыта; о

составе издержек производства и обращения, о прочих внереализационных

доходах и расходах; о любых выданных и полученных обязательствах и платежах.

Бухгалтерский баланс, отчет о финансовых результатах и перечисленные выше дополнительные данные могут

служить солидной информационной

основой экономического анализа хозяйственной

деятельности предприятий и других коммерческих структур. На их основе

можно судить о выполнении обязательств,

прежде всего, перед акционерами, инвесторами, покупателями, а также о возможных финансовых затруднениях, ведущих порой к «предынфарктному» финансовому

состоянию.

Внутренняя система информации дает

возможность ориентировочно

(в порядке первого приближения) определить высшую

и низшую границы продажных цен, установить зону коммерческого риска, линию финансового равновесия, критическую точку финансовой устойчивости. В связи с

этим большое значение приобретает

сейчас оперативная (ежедневная) информация.

Внешняя система маркетинговой информации, иногда называемой

разведывательной, наиболее сложна, наиболее неопределенна и в какой-то мере

рискованна. Никто нужных данных для маркетолога,

менеджера здесь заранее не припас.

Разведывательная (внешняя) система

маркетинговой информации формируется сейчас

вновь возникшей, достаточно многочисленной,

группой дистрибьютеров-менеджеров, маркетологов, брокеров, коммивояжеров.

Третьей частью маркетинговой

информационной системы является,

как указывалось выше, изучение конкретных проблем маркетинга. Иными словами, речь идет о рациональном

использовании имеющейся (внутренней) и разведывательной (внешней) информации. Именно на этом

этапе определяется истинная

потребность в необходимой информации.

Наконец, последней частью

маркетинговой информационной системы является принятие оптимальных

управленческих решений.

Именно здесь проявляется целесообразность того, насколько целенаправленно городился весь информационный

огород. Степень рациональности определяется тем, насколько правильно принято управленческое,

истинно оптимальное решение

(из десятков, а может быть, и сотен альтернативных).

Без специальных приемов экономического

анализа, без построения

нужных экономико-математических моделей достичь этого невозможно. Процедура здесь такова: обоснованно

ставится экономическая задача, производится ее математическая формализация, задается компьютерная

программа, выдается результат

счета, производится анализ полученных коэффициентов, выбирается управленческое решение и испытывается

его оптимальность.

Важное место в маркетинговой информации занимает

реклама. С ее помощью можно привлечь значительное число покупателей того или иного товара.

Правовое

обеспечение управления

1. Высшим органом ООО «Простор – Сервис» является общее собрание его участников.

В обществе с ограниченной ответственностью создается исполнительный орган

(коллегиальный и (или) единоличный), осуществляющий текущее руководство его

деятельностью и подотчетный общему собранию его участников. Единоличный орган

управления обществом может быть избран также и не из числа его участников.

2. Компетенция органов управления обществом, а также порядок принятия ими

решений и выступления от имени общества определяются в соответствии с настоящим

Кодексом, законом об обществах с ограниченной ответственностью и уставом

общества.

3. К исключительной компетенции общего собрания участников общества с

ограниченной ответственностью относятся: изменение

устава общества, изменение размера его уставного капитала; образование исполнительных органов общества и

досрочное прекращение их полномочий; утверждение

годовых отчетов и бухгалтерских балансов общества и распределение его прибылей

и убытков; решение о реорганизации или ликвидации общества; избрание ревизионной комиссии (ревизора)

общества.

Законом об обществах с ограниченной ответственностью к исключительной

компетенции общего собрания может быть также отнесено решение иных вопросов.

Вопросы, отнесенные к исключительной компетенции общего собрания

участников общества, не могут быть переданы им на решение исполнительного

органа общества.

4. Для проверки и подтверждения правильности годовой финансовой

отчетности общества с ограниченной ответственностью оно вправе ежегодно

привлекать профессионального аудитора, не связанного имущественными интересами

с обществом или его участниками (внешний аудит). Аудиторская проверка годовой

финансовой отчетности общества может быть также проведена по требованию любого

из его участников.

Порядок проведения аудиторских проверок деятельности общества

определяется законом и уставом общества.

Общество имеет

собственную печать и расчетный счет в банке.

Методическое обеспечение управления

Управление предприятием

основывается в первую очередь на законы, имеет типовые формы договоров на оказание

услуг, работ, трудовой контракт, должностные инструкции, типовые положения,

кроме того ООО «Простор - Сервис»

имеет свой собственный устав.

Устав перечня инструкций ООО «Простор - Сервис»: не опаздывать на работу; во время выполнять

поставленные задачи; клиент всегда прав; не перечить начальнику; не говорить

«не знаю», «забыл», «не смог» и т.д.

Техническое обеспечение управления

СУ влияет на

уровень использования наукоемкого оборудования фирм-конкурентов, т.е. в общем

случае, для достижения сопоставимого качества продукции конкурентов с

продукцией, производимой ООО «Простор-Сервис», первые вынуждены будут в

дальнейшем обновлять производственное оборудование, повышая тем самым

использование научно-технического потенциала промышленности г.Екатеринбург.

Программное обеспечение управления

Программное обеспечение управления: Windows’98, 2000, XP, Word

2000, XP; Excel 2000; PowerPoint; Access; Программы - помощники;

Система оперативной помощи; Дистпечер Microsoft Office (MOM)

Финансовое

обеспечение управления

Весь капитал фирмы, в

соответствие с Уставом, формируется из вкладов учредителей (частных лиц).

Уставный капитал Общества составляется из номинальной

стоимости долей его участников и определяет минимальный размер его имущества,

гарантирующего интересы его кредиторов.

Участники определяют уставный капитал Общества в размере

500000 (пятьсот тысяч) рублей.

Размер уставного капитала Общества не может быть менее

стократной величины установленного федеральным законом минимального размера

оплаты труда [4, c. 106].

Уставный капитал Общества разделен на доли, которые выражены

соответствующим процентом в уставном капитале Общества.

Участники Общества должны оплатить не менее 50 %

уставного капитала на момент регистрации Общества; в течение года деятельности

Общества должно быть оплачено 100 % уставного капитала.

В случае неполной оплаты уставного капитала Общества в

течение года с момента его государственной регистрации Общество должно или

объявить об уменьшении своего уставного капитала до фактически оплаченного его

размера и зарегистрировать его уменьшение в установленном порядке, или принять

решение о ликвидации Общества.

Вкладом в уставный капитал Общества могут быть деньги,

ценные бумаги, другие вещи или имущественные права, либо иные права, имеющие

денежную оценку.

Материально-техническое и прочее ресурсное обеспечение

Материально-техническое и прочее ресурсное обеспечение

обеспечивается следующим образом: определение потребности в материале; выбор

поставщиков; обработка заказов; контроль выполнения

условий договора; поступление

материала; оприходование материала; контроль счетов.

2.6. Показатели

эффективности управления

Для оценки состояния и

обоснования направлений совершенствования системы управления и ее отдельных

элементов используется сопоставление фактического ее состояния с принятым

эталоном.

Наиболее широко применяются

следующие показатели, характеризующие эффективность отдельных элементов системы

управления и эффективность системы управления в целом (Табл. 2.2).

Таблица 2.2

Показатели эффективности системы управления

|

Показатель

|

Формула

|

Элементы расчета

|

|

Коэффициент

рациональности структуры управления

|

КРСУ=

1-(ЧФ/ЧН)

|

ЧФ- численность работников системы управления

фактическая; ЧН- численность работников системы управления по типовой

структуре.

|

|

Коэффициент

уровня управляемости

|

КУ=

УФ/УН

|

УН- норма управляемости;

УФ- фактический уровень.

|

|

Занятость

персонала в аппарате управления

|

КЗ=

АУП/ППП

|

АУП- численность аппарата управления;

ППП- численность промышленно-производственного

персонала

|

|

Эффективность

труда организационных структур управления

|

ЭСУ=

В/АУП

|

В- объем реализованной продукции в стоимостном

выражении;

АУП- численность аппарата управления

|

|

Коэффициент

затрат на управление

|

КЗУ=Зобщ/Зпр

|

Зобщ- общая сумма управленческих затрат;

Зпр- общая сумма затрат на производство и реализацию

продукции

|

|

Соотношение

численности линейного и функционального персонала

|

КС=

АУП/АУПф

|

АУП-

численность руководителей среднего звена в организационной структуре

управления ;

АУПф- численность работников

всех функциональных групп

|

|

Экономическая

эффективность управленческой деятельности

|

ЭЭФУД=П/ЧАУ

|

П- прибыль;

ЧАУ- численность аппарата

управления.

|

Применительно к исследуемому

объекту управления- фирме ООО «Простор - Сервис»- можно составить

следующую таблицу, отражающие изменения показателей системы управления за

2003-2004 (Табл. 2.3).

Таблица 2.3

Показатели эффективности системы управления

ООО «Простор-Сервис»

|

Показатель

|

Формула

|

2003 год

|

2004 год

|

«Идеал»

|

|

Коэффициент

рациональности структуры управления

|

КРСУ=

1-(ЧФ/ЧН)

|

0,25

|

0,5

|

-

|

|

Коэффициент

затрат на управление

|

КЗУ=Зобщ/Зпр

|

П/7

|

П/5

|

П/9

|

|

Занятость

персонала в аппарате управления

|

КЗ=

АУП/ППП

|

0,44

|

0,38

|

0,41

|

|

Соотношение

численности линейного и

функционального персонала

|

КС=

АУП/АУПф

|

0,11

|

0,11

|

0.26

|

|

Эффективность

труда организационных структур

|

ЭСУ=

В/АУП

|

-

|

14000

|

-

|

Таким образом, на основе данных

таблицы можно сделать следующие выводы.

Рациональность структуры

управления уменьшилась. Это вызвано внутренней проблемой объекта- текучесть

кадров. Аппарат управления задействован в более широком круге решаемых задач и

как следствие его потенциал используется нерационально.

Соотношение численности

линейного и функционального персонала

составляет 0,11. Рассматривая этот показатель в сравнении с показателем

занятости персонала в аппарате управления можно сделать вывод, что в структуре

управления исследуемого объекта имеется потенциал роста численности

функционального персонала, т.е. персонала подразделений (агенты, аналитики,

эксперты, корректора-стилисты и др.).

3. Концептуальная

модель СУ, прогностический анализ и аргументированные рекомендации по

совершенствованию СУ

3.1.

Прогностический анализ и разработка концептуальной модели СУ

При анализе

управления особую актуальность имеет предварительный анализ, который носит

перспективную направленность и имеет прогностический характер. В практике

анализа систем управления он получил название прогностического анализа.

Прогностический

анализ предполагает формирование концептуальной (желаемой, идеальной) модели

управления. Отправной точкой ее создания становится определение целей развития

управляемого объекта и самой системы управления.

Исходным для

этой работы всегда является четкая постановка задачи - чему должно служить

исследуемое явление или объект, в чем заключается содержание его

функционирования, к чему оно должно стремиться.

Таким

образом, прогностический анализ исследует не фактическое состояние объекта

изучения, а на основе анализа целей развития управляемого объекта формирует

идеальное его состояние – концептуальную модель.

Для анализа

и оценки состояния системы управления необходимо сопоставить концептуальную

модель с фактическим состоянием отдельных блоков управления. Это итеративный

процесс, включающий несколько переходов постепенного приближения к реальному

состоянию. При этом выделяют, по крайней мере, две группы ограничений –

объективные ограничения, которые следует учитывать как границы реальности, и

субъективные, вытекающие из особенностей работы данного объекта.

Для определения приоритетов и

поиска, наиболее рациональных и реальных в конкретных условиях путей развития и

улучшения систем управления используют диагностический анализ.

Основная черта диагностического

анализа - выявление диагностической связи: «причина-следствие» и

«частное-целое».

В процессе диагностического анализа

широко применяется индивидуальная информация с целью выявления возникающих

отклонений от общих тенденций.

В прогностическом же анализе

индивидуальные отклонения должно быть полностью или частично нивелированы,

рассматриваются только устойчиво возникающие типичные отклонения.

Концептуальная модель общей системы

управления строится в трех аспектах:

-

структурном,

-

динамическом,

-

информационном.

Система информационного обеспечения

является обслуживающей, организующей и интегрирующей подсистемой, которая

призвана:

-

повысить эффективность использования различных ресурсов

– материальных, финансовых, трудовых, природных, энергетических,

производственных и иных, при реализации;

-

поддерживать режимы "ситуационного анализа" и

"контроля" для органа управления (ОУ) при реализации тех или иных

подпрограмм и самого общества в целом;

-

выполнять роль технологической среды, информационно

объединяющей различных субъектов (директивные, контрольные органы, заказчики,

исполнители, инвесторы, хозяйствующие структуры, научные организации, общественность

и т.п.),

-

а также различные проекты: экономические, социальные,

организационные, технические;

-

осуществлять сбор, обработку и передачу отчетной

информации по плановым этапам реализуемых проектов и разделов;

-

вести статистику функционирования системы управления и

т.д.

Объекты информационного

обеспечения.

В качестве основных объектов

информационного обеспечения выделяются:

-

орган управления, как субъект управления, ответственный

за ее реализацию;

-

директивные, контрольные, финансовые органы, органы

власти и управления, представляющие государственные интересы;

-

подпрограммы, разделы, как комплекс социальных,

экономических, политических, технических и иных проблем, требующих выявления

обобщающих показателей, использования методически однородных количественных и

качественных параметров, оценок, критериев.

3.2. Рекомендации

по совершенствованию СУ

Для совершенствования системы управления на ООО «Простор -

Сервис» необходимо уменьшить полномочия аппарата управления, т.е.

перераспределить полномочия между всеми работниками управления.

Сделать предпраздничные скидки для повышения уровня сбыта.

Необходимо разделить на следующие функциональные

особенности:

1. Обеспечение научно-технического прогнозирования;

2. Организация перспективных научно-технических разработок;

3. Сокращение длительности цикла «исследование -

производство»;

4. Техническое сопровождение действующего производства;

5. Обеспечение высокого качества труда;

6. Техническое перевооружение производственного процесса;

7. Изучение рынка научно-технических разработок, реклама,

коммерческая работа с потребителями;

8. Обеспечение соответствия тематического плана разработок

научно-техническому потенциалу организации;

9. Изучение рынка по профилю выпускаемой продукции или

оказываемых услуг, реклама, коммерческая работа с потребителем.

Заключение

В ходе проведения теоретического и методологического исследования были

сделаны следующие выводы.

Обозначенная в работе цель выполнена, проведено исследование системы

управления на примере ООО «Простор - Сервис». Решены задачи исследования.

Анализ показателей экономической перспективности управленческой

деятельности позволяет сделать вывод, что на долю аппарата управления

приходится значительная часть прибыли. В совокупности с показателем

рациональности управления это может свидетельствовать о превалирующем значении

управленческого труда в сравнении с трудом функциональных работников.

Для совершенствования системы управления на ООО «Простор -

Сервис» необходимо уменьшить полномочия аппарата управления, т.е.

перераспределить полномочия между всеми работниками управления.

Необходимо разделить функциональные особенности: обеспечение

научно-технического прогнозирования; организация перспективных

научно-технических разработок; сокращение длительности цикла «исследование -

производство»; техническое сопровождение действующего производства; обеспечение

высокого качества труда; техническое перевооружение производственного процесса;

изучение рынка научно-технических разработок, реклама, коммерческая работа с

потребителями; обеспечение соответствия тематического плана разработок

научно-техническому потенциалу организации; изучение рынка по профилю

выпускаемой продукции или оказываемых услуг, реклама, коммерческая работа с

потребителем.

Список литературы

1. Анфилатов В.С. и др. Системный анализ в управлении: Учебное

пособие /Под ред. А.А. Емельяновыа – М., Финансы и

статистика, 2002.

2. Балабанов

В.С., Лясников Н.В., Шеметов

В.В. Исследование систем управления: Учебное пособие. – М.: РАП, 2004.-124 с.

3. Воинова В.Н., Денисов А.А. Основы теории систем и

системного анализа – СПб, 2002.

4. Жариков О.Н. Системный подход к управлению: Учеб. пособие

для вузов/ Под ред. В.А. Персианова; Акад. права и упр. и др. – М.: ЮНИТИ, 2001. – 60 с.

5. Короткое

Э.М. Исследование систем управления. — М.: «ДеКА», 2000.

6. Могилевский

В. Д. Методология систем: Вербал. подход /Рос. акад.

наук, Отд-ние экон. – М.:

Экономика, 1999. – 248 с.

7. Мухин

В.И. Исследование систем управления. Анализ и синтез систем управления. –М.:

"Экзамен" - 2003, 384 стр.

8. Мыльник В.В., Титаренко Б.П., Волочиенко

В.А. Исследование систем управления:

учеб. пособие для вузов. – М.: Академический проект, 2004. – 352 с.

9. Спицнадель В.Н. Основы системного анализа: Учеб. пособие/ Балт. гос. техн.

ун-т "ВОЕНМЕХ" им. Д. Ф. Устинова. – СПб.:

Бизнес-пресса, 2000. – 324 с.