|

|

СОДЕРЖАНИЕ

|

|

|

ВВЕДЕНИЕ

|

……………………………………………………………………………..

|

3

|

|

ГЛАВА 1

|

ПЛАСТИКОВЫЕ КАРТОЧКИ КАК ВИД ЭЛЕКТРОННЫХ

ДЕНЕГ…………………………………………………………………….

|

5

|

|

1.1

|

Электронные деньги как форма безналичных расчетов………………

|

5

|

|

1.2

|

Понятие и виды пластиковых карточек………………………………...

|

9

|

|

1.3

|

История развития платежных систем в России………………………..

|

19

|

|

ГЛАВА 2

|

АНАЛИЗ ОПЕРАЦИЙ БАНКА С ПЛАСТИКОВЫМИ КАРТАМИ…

|

24

|

|

2.1

|

Анализ использования пластиковых карточек в филиале

«Запсибкомбанк» ОАО г. Муравленко…………………………………

|

24

|

|

2.2

|

Анализ доходности операций с пластиковыми

карточками…………..

|

32

|

|

ГЛАВА 3

|

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ФУНКЦИОНИРОВАНИЯ СОВРЕМЕННЫХ

ПЛАТЕЖНЫХ СИСТЕМ ………………………….

|

40

|

|

3.1

|

Проблемы безопасности использования пластиковых карточек……..

|

40

|

|

3.2

|

Проблемы функционирования платежных систем в современных условиях………………………………………………………………….

|

46

|

|

3.3

|

Перспективы развития системы электронных денег в

России……….

|

58

|

|

ЗАКЛЮЧЕНИЕ………………………………………………………………………….

|

72

|

|

СПИСОК ИСПОЛЬЗОВАННОЙ

ЛИТЕРАТУРЫ…………………………………….

|

75

|

|

ПРИЛОЖЕНИЕ

|

|

|

|

|

|

ВВЕДЕНИЕ

В последние годы банковская система нашей страны переживает бурное развитие. Несмотря на

существующие недостатки российского законодательства, регулирующего

деятельность банков, ситуация неуклонно меняется к лучшему.

Трудно

представить более благоприятную почву для внедрения новых компьютерных

технологий, чем банковская деятельность. Быстрая и бесперебойная обработка

значительных потоков информации - это не просто замена традиционной системы

платежей основанной на чековом обращении, это предоставление альтернативных и

более удобных банковских услуг.

Одна

из важнейших проблем, которая стоит перед российскими банками и торгово-промышленными компаниями

это осуществление перехода от традиционных методов расчётов к более

технологически перспективным их формам.

Механизм

функционирования системы электронных расчетов основан на применении пластиковых

карточек и включает в себя операции, осуществляемые при помощи банкоматов,

электронные системы расчетов населения в торговых организациях, системы

банковского обслуживания клиентов на дому и рабочем месте.[26;604]

Как

свидетельствует зарубежная практика, платёжная система с использованием

пластиковых карточек способна обеспечить мобилизацию финансовых ресурсов и усовершенствовать

организацию расчетов. В настоящее время свыше 200 стран мира развивают

банковские услуги на основе кредитных карточек, а безналичная оплата товаров и

услуг во многих странах достигает 90% в структуре всех денежных

операций.[9;237]

Впервые идея использования кредитной карточки была

выдвинута в прошлом веке Эдуардом Белами

(1887 г.). На практике первые картонные кредитные карточки стали использоваться

в США на торговых предприятиях в 20-е годы прошлого столетия. Долгое время не

могли найти подходящий материал, который бы отвечал функциональным требованиям

кредитных карт. Только в начале 60-х годов появились пластиковые карточки с

магнитной полосой. В последствии многие страны в своих банках ввели систему карточных расчетов,

и она приобрела международный характер.

Актуальность

данной темы подтверждает тот факт, что в России

в последние годы выпущено более 300 тысяч международных пластиковых карт

EuroCard/MasterCard

и менее 250 тысяч карт VISA.

Целью

данной работы является исследование проблемы развития пластиковых карт в

России. В соответствии с поставленной целью в работе нужно решить следующие задачи:

-

раскрыть сущность электронных денег как формы

безналичных расчетов;

-

рассмотреть содержание понятия пластиковых карт, их

классификацию;

-

отследить внедрение и развитие электронных денег в

России;

-

оценить возможность сохранения своего капитала при

помощи пластиковых карточек;

-

выявить особенности функционирования платежных систем

в современных условиях, дать оценку развития платежных систем.

В

ходе работы была использована методическая и периодическая литература.

ГЛАВА

1. ПЛАСТИКОВЫЕ КАРТОЧКИ КАК ВИД

ЭЛЕКТРОННЫХ

ДЕНЕГ

1.1.

Электронные деньги как форма безналичных расчетов

Наличный

оборот — это отживающая форма расчетов, особенно в условиях инфляционных

процессов, когда возникают и обостряются многие экономические проблемы. Это и

сверхзатраты на поддержание денежного обращения, и прогрессирующий дефицит

наличности, и сложности контроля за денежным обращением и т.д.

Безналичные

формы расчетов существуют уже давно, но сегодня в финансовой сфере, как во

многих важнейших отраслях, стала внедряться технология, основанная на внедрении

новейших компьютеров и современных систем связи. Эта технология позволила

создать удобную систему обслуживания банков, потребителей и корпораций, оказывающую

следующие услуги:

-

осуществление платежных операций с помощью компьютеров вместо использования

чеков и наличных денег;

-

автоматический прием и выдача денежных вкладов с помощью терминалов, находящихся на значительном удалении от

финансовых учреждений;

- выдачу

заработной платы, пенсий и выплат по социальному страхованию с помощью

электронных средств.

Такие

услуги изменяют финансовые традиции общества. Сейчас владельцы пластиковых карт

имеют возможность получать заработную плату, совершать покупки в магазинах,

платить страховку, платить за автомобиль не обращаясь к наличным деньгам и не

выписывая чеков. Новые технологии помогают банкам, инвестиционным фирмам и

страховым компаниям изменить взаимоотношения с клиентами.

Система электронных банковских услуг —

система, которая переводит деньги и регистрирует информацию об этих переводах —

является неизбежной альтернативой традиционной системе, все в большей степени

задыхающейся под горами бумажных финансовых документов (в 1984 году американцы

выписали около 40 млрд. чеков, т.е. более чем 150 млн. за один рабочий день).

Система

электронных банковских услуг — это не просто замена традиционной системы

платежей, основанной на бумажном, прежде всего чековом, обращении. Она является

средством предоставления альтернативных и более удобных услуг. Электронные

банковские услуги являются динамично развивающимися инструментами всей

банковской системы, их следует рассматривать как развитие традиционных услуг на

базе новой методологии, а не как новые услуги. Они предоставляют реальные

возможности для совершенствования весьма трудоемких методов и процедур

выполнения ныне существующих финансовых операций.

Устройства,

обеспечивающие работу банковских систем самообслуживания на базе пластиковых

карточек, являются банкоматы и торговые

терминалы. В зависимости от выполняемых операций, банкоматы делятся на простейшие

и полнофункциональные, то есть те

которые могут выполнять более широкий спектр операций, таких как перевод денег,

обмен иностранной валюты на национальную валюту, выдачу справок о счетах, прием

вкладов.

В зависимости от места установки банкоматы

могут быть уличные и внутренние, то есть для обслуживания клиентов в помещении.

Ключевым

элементом этой системы, посредством которого потребители банковских услуг

пользуются электронными системами расчетов, является пластиковая карточка, о

которой в дальнейшем и пойдет речь.

Первая

пластиковая карточка появилась еще в 20-е годы прошлого столетия в США. В

дальнейшем развиваясь она появилась и в Советском Союзе в конце восьмидесятых

годов. Сейчас у нас имеется большой выбор карточных систем. Самой крупной

российской системой, известной и используемой за рубежом, является система

«Золотая Корона».

Реформа

международной финансовой системы, осуществленная в последние два десятилетия,

создала предпосылки для устойчивого развития банковской сферы. Большинство

специалистов сходятся в том, что период поиска новых форм и способов

организации финансового обслуживания в основном завершился. Конечно, не исключается

возможность появления новых типов финансовых услуг и учреждений,

специализирующихся на их предоставлении. Однако стимулятор этого процесса —

структурная перестройка экономики на Западе — в настоящее время переходит от

стадии нововведений к стадии реализации преимуществ, полученных в результате

создания высокотехнологичных и наукоемких отраслей хозяйства и компьютеризации

сферы управления и услуг. Западные банки будут осваивать растущий рынок, в том

числе в развивающихся странах, используя и углубляя опыт автоматизации

расчетных операций и новых методов работы, накопленный на предыдущих этапах

развития. Это предполагает наращивание потенциала существующих систем, в частности

развитие информационных технологий, сложных методов оперативного анализа текущих

изменений в национальных экономиках, влияющих на курсы валют и банковские

риски.

Коренные

преобразования в организации банковской системы происходят постепенно и с

неодинаковой скоростью в различных ее секторах. Важнейшая проблема, стоящая

перед банками и торгово-промышленными компаниями сводится к тому, каким образом

осуществить переход от традиционных методов расчетов к более технологически

перспективным их формам, какие мероприятия здесь дадут наибольший эффект. Для

финансовой сферы экономики, сталкивающейся в настоящее время с ростом издержек,

обострением конкурентной борьбы на внутреннем и международном рынках, будущее

связано с всеобъемлющей системой платежей на электронной основе, которая позволит

снизить себестоимость оказываемых клиентам услуг и повысить способность банков

к расширению своих операций. Учитывая трудности при внедрении новых технологий

расчетов, объективные и субъективные препятствия на пути вовлечения отраслей

хозяйства в процесс преобразований, банки сосредотачивают усилия, в первую

очередь, на автоматизации взаимных расчетов и обработке повторяющихся

финансовых платежей. Результатом этого стало распространение автоматизированных

расчетных палат, электронных систем обмена банковской информацией и систем

клиринговых расчетов.

Идею кредитной карточки

первым выдвинул Эдуард Беллами в книге

"Взгляд в прошлое”,

вышедшей в свет в 1888 г., а первые попытки практического внедрения картонных кредитных карточек были сделаны в США предприятиями

розничной торговли и нефтяными компаниями еще в двадцатые годы. Недолговечность

картонных карточек заставила искать им замену, и

десятилетием спустя появились первые

металлические, а затем и пластиковые карточки с тиснением.

Тиснение позволило частично автоматизировать процесс обслуживания этих карточек,

поскольку с карточек можно было делать оттиски и переносить информацию о владельце на заранее отпечатанные чеки (слипы). В послевоенные годы

появились пластиковые карточки таких известных компаний как Diners Club и American

Express. В шестидесятые годы на

пластиковых карточках стали помещать магнитную полосу, на которой записывалась

информация.

В

ходе развития пластиковых карт возникли разные виды

пластиковых карточек, различающихся назначением, функциональными и

техническими характеристиками.

С точки зрения механизма расчета выделяются двусторонние

и многосторонние системы. Двусторонние карточки возникли на базе двусторонних соглашений между

участниками расчетов, где владельцы карточек могут использовать их для покупки

товаров в замкнутых сетях,

контролируемых эмитентом карточек (универмаги, бензоколонки

и т.д.). В отличие от этого многосторонние системы,

которые возглавляют национальные ассоциации банковских карточек, а так же компании,

выпускающие карточки туризма и развлечений, предоставляют

владельцам карточек возможность покупать товары в кредит

у различных торговцев и организаций сервиса, которые признают эти карточки в качестве платежного средства.

Наиболее распространенными

карточками в мире являются карточки платежных систем VISA, EuroCard – MasterCard, American

Express.

Операции

по банковским карточкам относятся к числу наиболее доходных видов банковской

деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем

по другим видам операций, так как присутствует высокий риск.

1.2.

Понятие и виды пластиковых карточек

Банковская

карта - средство для составления расчетных и иных документов, подлежащих оплате

за счет клиента.

Пластиковые

карточки очень разнообразны. Их различают по носителям информации (магнитная

полоса или микросхема), возможности совершать определенные операции, не

прибегая к услугам банка и т.д..

Основные

виды пластиковых карт - это кредитные и дебетовые. Кредитные карточки

выпускаются для платежеспособных потребителей. Их использование позволяет им

иметь автоматически возобновляемый кредит без специального обеспечения для

покупок. Они могут также применяться для получения кредита в форме наличности в

тех финансовых учреждениях, которые являются членами соответствующей системы. К

потенциальным владельцам предъявляются достаточно жесткие требования в

отношении их кредитоспособности. При принятии решения о выдаче тому или иному

лицу кредитной карточки банк тщательно проверяет и анализирует такие данные,

как средний годовой доход, кредитная история, жилищные условия, род занятий,

семейное положение, наличие банковского счета и т.д.

Дебетовая

карточка наиболее распространена в нашей стране в силу ряда объективных

экономических причин. Ее именуют также карточкой наличных средств или карточкой

активов. Дебетовая карточка, как и кредитная, имеет на магнитной полосе фамилию

и имя владельца как клиента определенного финансового учреждения. В отличие от

кредитной – дебетовая карточка является

для ее владельца удобным средством проведения платежных операций, которые

осуществляются путем прямого уменьшения размеров его финансовых активов.

Различаются индивидуальные и корпоративные карточки.

Индивидуальные выдаются отдельным клиентам банка и могут быть

"стандартными" или "золотыми". Последние предназначаются

для лиц с высокой кредитоспособностью, предусматривают множество льгот для

пользователей. Корпоративная карточка выдаётся организации (фирме), которая на

основе этой карточки может выдать индивидуальные карточки избранным лицам

(руководителям или просто ценным сотрудникам). Им открываются персональные

счета, "привязанные" к корпоративному карточному счету.

Ответственность перед банком по корпоративному счету несет организация, а не

индивидуальные владельцы карточек.

Еще

одна классификация кредитных карточек связана с их технологическими

особенностями. Наиболее распространены карточки двух видов - с магнитной

полосой и со встроенной микросхемой (chip

card - чиповая карта, smart card - смарт карта,

"умная" карта).

Карточки с магнитной полосой имеют на обороте

магнитную полосу, где записаны данные необходимые для идентификации личности

владельца карточки при ее использовании в банковских автоматах и электронных

терминалах торговых учреждений. Когда карточка вставлена в соответствующее считывающее

устройство, индивидуальные данные владельца передаются по коммуникационным

сетям для получения разрешения на осуществление сделки.

На

одной из дорожек записан персональный идентификационный номер – ПИН, который

вводится владельцем карточки с помощью специальной клавиатуры при использовании

им банковских автоматов. Набранные цифры

сравниваются с ПИН - кодом, записанным на полосе. В случае их несовпадения владельцу

дается возможность сделать еще несколько попыток набора ПИН - кода. Затем

карточка изымается или возвращается владельцу.

Карточка

с микросхемой была изобретена во Франции в 1974 г. и получила большое

распространение в этой стране и за рубежом. Встроенная в карточку микросхема

(чип) - является хранителем информации, которая записывается заранее, а затем

может обновляться в момент совершения сделки. Это расширяет функциональные

возможности карточки и повышает ее надежность.

На

основании записанных в чипе сведений сделка по карточке может осуществляться

без непосредственной связи с центральным процессором банковской компьютерной

системы в момент совершения операции. Поскольку карточка сама хранит в памяти

сумму средств, имеющихся на банковском счете, то авторизации здесь не

требуется: если лимит превышен, сделка просто не состоится.

Смарт-

карты имеют относительно высокую стоимость (в 5-7 раз выше по сравнению с

магнитной карточкой). Кроме того, их введение в оборот в странах, которые с

начала создания системы карточных расчетов ориентировались на магнитные

карточки, затруднено. Там установлены десятки и сотни тысяч единиц

оборудования, не приспособленного для считывания информации с микросхемы, а

замена этого оборудования на устройства, совместимые со смарт-картами,

потребовала бы крупных капиталовложений. Поэтому эксперты не ожидают быстрого

внедрения смарт-карт в таких странах как США, Канада, Бельгия и т.д., хотя

эксперименты по разработке международного стандарта на эти карточки проводятся

крупнейшими карточными ассоциациями мира.

Рассмотрим правовые аспекты расчетов по

операциям совершаемым с использованием пластиковых карточек.

Основные участники системы карточных

расчетов:

- владелец

карточки;

-

банк-эмитент;

-

предприятие торговли или сферы услуг (торговец);

-

банк-эквайер (банк обслуживающий торговое предприятие).

Рассмотрим

права и обязанности сторон в системе карточных расчетов.

- Владелец

карточки -

- а) может использовать карточку для оплаты

товаров или услуг, предлагаемых другими участниками карточного соглашения, а

так же получения у банка кредита в налично-денежной форме в пределах

установленного лимита;

- б) может погасить свою задолженность банку по

покупкам в течении льготного периода без уплаты процентов;

- в) может воспользоваться продленным кредитом

банка (за пределами льготного периода с уплатой установленных процентов);

- г) обязан погасить долг и проценты в соответствии

со схемой, определяемой соглашением.

- Банк –

эмитент карточки и эквайер:

- выдает

карточку после тщательной проверки финансового положения и оценки кредитоспособности

клиента;

- открывает

владельцу карточки специальный счет, на котором учитываются все операции с

карточкой;

-

ежемесячно высылает клиенту выписку с указанием размеров задолженности, сумм и

сроков погашения долга;

- обязуется

оплачивать счета торгового предприятия по покупкам сделанным с применением

карточек за вычетом комиссионных сборов (дисконта);

- может

отказаться от оплаты торговых счетов, если нарушены какие-либо условия

соглашения (например, превышен лимит покупки без соответствующего разрешения на

это банка эмитента).

- Торговое

предприятие, участвующее в соглашении:

- обязуется

принимать карточки в уплату за товары и услуги и проводить авторизацию

(получать разрешение) в предусмотренных соглашением случаях;

- обязуется изъять карточку, если есть

подозрения, что предъявитель не является законным его владельцем;

- может предъявлять

банку для оплаты торговые счета для получения по ним денег немедленно;

- обязано

хранить конфиденциальную информацию о клиенте.

В

большинстве стран операции с карточками регулируются специальным

законодательством. В Великобритании, например, главным законом, регулирующим

условия карточных соглашений, является Закон о потребительском кредите 1974 г.

В нашей стране существует лишь Положение ЦБР от 9 апреля 1998г. № 23-П «О

порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям,

совершаемым с их использованием».

Рассмотрим

общие правила работы с кредитной карточкой.

Клиент банка представляет в банк заявку

на получение банковской кредитной карточки. Форма заявки определяется банком.

Сведения, приведенные клиентом, используются банком для оценки

кредитоспособности клиента и определения величины устанавливаемого лимита.

При

положительном решении вопроса банк открывает клиенту специальный карточный

счет. Одновременно изготавливается персональная пластиковая карточка, на

которую заносится необходимая информация: фамилия и имя владельца, номер карточного

счета, срок действия карточки.

Банк-

эмитент устанавливает два вида ограничений:

- общий

кредитный лимит суммы непогашенной задолженности по карточному счету, который

должен соблюдаться в течении всего периода действия карточки;

- разовый

лимит на сумму одной покупки.

Различным клиентам устанавливаются разные

кредитные лимиты в соответствии с принятыми банком стандартами кредитоспособности.

Рассмотрим непосредственно расчеты производимые по операциям с

банковскими карточками.

В момент покупки товара или услуги владелец

предоставляет карточку. Продавец печатает торговый счет, на котором с помощью

специального устройства отпечатываются сведения с карточки. Торговый счет

изготавливается в трех экземплярах. Первый экземпляр получает владелец карточки,

второй остается у продавца, третий отсылается банку - эквайеру.

Банк торговца (эквайер) получает от своего

клиента ежедневно или в другие установленные сроки надлежащим оформленные

торговые счета. Эти счета рассматриваются банком как эквивалент денежных сумм,

которые подлежат немедленному зачислению на счет торговца. При оплате счетов с

торговца удерживается особая комиссия (дисконт) в размере от 2 - 5% от суммы сделки.

В конце каждого месяца банк осуществляет

процедуру биллинга, то есть посылает владельцу карточки специальную выписку' с

его карточного счета с указанием всех операций, произведенных за период, а так

же сумм и сроков погашения задолженности.

В

системах банковских карточек проводится четкое функциональное разграничение

между банками эмитентами карточек и банками - эквайерами. Первые обслуживают

владельцев карточек, открывают им специальные счета, вторые - предоставляют

комплекс услуг торговым предприятиям и сервисным фирмам, принимающим карточки в

оплату товаров и услуг.

Основные

функции банка-эмитента сводятся к следующему:

-выпуск

карточек (кодирование и запись персональных данных владельца карточки, высылка

карточки клиенту, возобновление карточки);

- анализ

кредитоспособности (оценка финансового положения заявителя, открытие карточного

счета, определение кредитного лимита);

-

авторизация (ответ на запрос торговца о возможности совершения сделки);

- биллинг

(подготовка и высылка владельцу карточки выписки с указанием сумм и сроков

погашения задолженности);

- взыскание

просроченной задолженности и контроль превышения кредитного лимита;

- работа с

клиентами;

-

обеспечение безопасности и контроль за мошенничеством;

-

маркетинг.

Эмиссия

карточек это отнюдь не техническая функция. Положительное решение по заявке

клиента на получение карточки выносится после тщательного изучения его

финансового положения и оценки риска неплатежа. Если результаты анализа

неблагоприятны для клиента, ему могут предложить дебетовую карточку для снятия

наличных денег со счета. Если же кредитоспособность клиента оценена

положительно, вся существующая о нем информация вводится в компьютер. В него

заносится фамилия и имя клиента, его постоянный адрес, номер в системе

социального страхования, кредитный лимит, номер карточного счета и срок

возобновления карточки. Одновременно подготавливается магнитная лента,

необходимая для изготовления карточки клиента.

Обязанности

банка-эквайера определяются его ролью по обслуживанию торговых участников

карточных систем. Его основные функции:

- обработка

счетов, предоставленных в банк торговцем по операциям с карточками;

- обмен

информацией о сделках и уплата комиссионных в пользу банка-эмитента;

-

рассмотрение заявок торговцем на присоединение к системе расчетов, анализа

кредитоспособности новых и уже имеющихся торговцев, проверка торговцев,

подозреваемых в мошенничестве;

-

маркетинг, помощь торговцам в приобретении оборудования для пластиковых карточек.

Банковская

кредитная карточка - это пластиковая карточка для записи покупок на счет

человека или фирмы, который должен быть оплачен позднее, а так же она является

средством идентификации. Банковские кредитные карточки широко используются для

того, чтобы вынести кредит (в заранее оговоренных размерах) за пределы банка.

Они "приближают" банки к местам продажи товаров. Такая форма

финансовых услуг позволяет продавцу, который не может самостоятельно предложить

покупателям широкий кредит, сделать это через банки. Продавец получает свои

деньги немедленно, независимо от того, когда покупатель оплатит покупку.

Для

получения кредитной карточки, клиент должен быть хорошо известен банку, и быть

платежеспособным. Например, в западных странах, для получения кредитной

карточки, человек должен иметь постоянную работу в течение последних нескольких

лет либо другой надежный источник доходов; постоянное место жительства и так

далее.

При

расчете по кредитной карточке, ее держатель не платит сразу, а как бы берет

кредит у банка, то есть банк платит за него, а в конце определенного срока

(чаще всего месяца), возмещает всю сумму сразу.

Кредит,

основанный на кредитных карточках, отличается от традиционного кредита,

погашаемого в рассрочку, следующими основными чертами:

- затраты

на организацию кредитов однократны;

- очень

трудно предотвратить чрезмерное использование карточек небольшой частью их

владельцев;

-

существует риск жульнического использования карточек лицами, не являющимися их

законными владельцами;

-

операционные расходы значительно выше.

Операции на основе кредитных карточек создают задолженность в финансовых

учреждениях, которая начинает приносить проценты после достижения определенных

условий. Финансовые учреждения для расчетных целей используют метод среднего

дневного остатка.

В

последние годы прибыльность кредитных карточек несколько снизилась. Это было вызвано

следующими причинами:

-

уменьшился разрыв между платой за привлеченные средства и нормой прибыли;

- более

половины людей, пользующихся кредитными карточками, выплачивают кредит в

течение льготного срока, когда проценты не взимаются;

- большие

административные издержки, включая потери от обмана и невыплаты кредита;

- разрыв

между датой совершения операции и датой платежа.

Торговцы,

которые принимают кредитные карточки, подписывают соглашение с финансовым учреждением.

На счет торговца поступает сумма, равная стоимости товара, купленного у него с

помощью кредитной карточки, за вычетом комиссионных, выплачиваемых торговцем за

учет торговых векселей (слипов). Эти комиссионные составляют от 0,5% до 5%, а в

основном менее 2,5%. Финансовые учреждения, чтобы успешно конкурировать с другими

учреждениями, использующими кредитные карточки того же типа, должно

предоставлять всем своим торговцам поддерживающие и расчетные услуги. Торговец,

принимая кредитные карточки, может избежать продажи товаров в кредит и связанной

с ней проблемы безнадежных долгов.

Далее рассмотрим более подробно

дебетовые карточки. Несмотря на то, что по внешнему виду дебетовые карточки

абсолютно похожи на кредитные, их функции существенно отличаются. Дебетовые

карточки представляют собой потенциальную электронную альтернативу наличных

денег, чеков и кредитных карточек в торговых точках. В настоящее время они,

однако, чаще всего применяются для того, чтобы активизировать использование

терминалов в торговых точках и автоматах по выдаче наличных с банковских

счетов. Теоретически функции дебетовых карточек, заключающиеся в обеспечении

быстрого получения денег продавцом, в некотором смысле близки к функциям кредитных

карточек. Однако, в отличие от последних, с помощью дебетовых карточек можно и

вносить деньги на счет ее обладателя. Представление о дебетовой карточке дает

следующая характеристика ее особенностей и выполняемых функций:

- дебетовая

карточка представляет собой пластиковую карточку, на которой имеются фамилия

имя ее владельца как клиента определенного финансового учреждения, где он имеет

на счете денежные средства;

- дебетовая

карточка имеет магнитную кодировку и считывается ЭВМ, она представляет

собой удобный ключ

для проведения автоматизированных

платежных операций с помощью терминалов;

- дебетовая

карточка является для ее владельца удобным средством выполнения платежных

операций путем прямого уменьшения размеров его финансовых активов вместо

увеличения обязательств или долга;

- дебетовая карточка в сочетании с

соответствующей системой связи является потенциально возможной системой замены

наличных средств или обычных чеков во многих платежных операциях в сфере

индивидуальных расчетов.

Суть дебетовой карты такова: человек

открывает в банке счет, на который вносит определенную сумму, под которую и

выпускается карточка. При оплате в магазине, или при получении наличных через

пункты выдачи наличных, эти деньги списываются с его счета. В любой момент,

держатель может внести деньги на счет своей карточки, и пополнить ее так

называемый платежный лимит.

Далее более подробно рассмотрим типы

дебетовых карточек.

Бизнес-карта

или «корпоративная» карта — выдается предприятию под его расчетный счет для

текущих трат его и суммарный лимит оплаты равен величине перевода с текущего

счета предприятия на Синтетический (иначе его называют Специальный) Карточный

Счет (СКС). По одному такому счету может быть выдано несколько карт (по

количеству сотрудников, которым предприятие предоставляет такую услугу).

Персональная

карта — выдается частному лицу для его текущих расходов в соответствии с

суммой, переведенной на его Синтетический Карточный Счет. В этом случае по

одному счету может быть выдана только одна карта.

Семейная

карта или прилинкованная (иначе ее называют дополнительная) карта — под один

платежный лимит, заводятся несколько карточек, одна из которых, называется

главной, а остальные - прилинкованными. Идеология семейной карточки такова:

Отец (или тот кто зарабатывает деньги и хочет дать возможность семье

использовать их) открывает для себя главную карту и может использовать ее без

ограничений. Для жены и сына, например, заводятся прилинкованные карточки. По

каждой из них, можно установить какие

либо ограничения. Сыну запретить получать наличные деньги, а жене конвертацию

карточных средств. Так же по каждой из карточек можно установить разные

комиссионные ставки (за проведение безналичных операций, за обналичивание в

своих и чужих точках).

«Клубная» карта —

допустим фирма привлекает клиентов, под их средства Банк выпускает карточки, на

которых кроме логотипа платежной системы и банка, наносится логотип фирмы.

Для держателей устанавливается определенный не снимаемый остаток, который

предоставляется Фирме в виде кредитной линии (льготного кредита), или это может

быть процент с реального остатка СКС. За счет этого, держателям

"Клубной" карточки данной фирмы при обслуживании в ней

предоставляются скидки или дополнительные услуги.

Страховые

карточки — предприятие, выплачивает своим работникам минимальную часть

заработанных денег как зарплату (для того чтобы заплатить минимум налогов на ФЗП), а остальное перечисляется страховой компании как

страхование чего-либо для своих сотрудников (здоровье, жизнь, имущество и

т.д.). Под эти средства страховая компания выпускает карточки своим клиентам,

которые являются одновременно работниками Предприятия. Так как страховая

компания может выдавать ссуды, то на остаток СКС начисляются проценты. Средства могут свободно

сниматься или делаться проплаты в магазин. При необходимости оплаты по обязательствам

страховой компании (наступление страхового случая), страховой платеж

вычисляется в расчете с реального остатка СКС на

момент наступления страхового случая.

«Зарплатная»

карта — предприятие частично или полностью перечисляет заработную плату

работников на счета пластиковых карт, тем самым снимая с себя расходы связанные

с получением и транспортировкой наличной денежной массы. Остальные функции

карты такие же как у персональной карточки.

1.3.

История развития платежных систем в России

В

нашу страну, как уже упоминалось ранее, первые кредитные карточки проникли

вместе с иностранными туристами и бизнесменами в конце 60-х годов. Работа с

ними была возложена на специальный отдел Госкоминтуриста СССР. Как практически

любая операция, связанная с валютой, работа с карточками была строго

регламентирована и находилась под бдительным государственным оком. В пределах

страны карточки не выпускались - вся работа с ними сводилась к организации

расчетов с карточками международных систем, которые принимались в некоторых

валютных магазинах и гостиницах.

Независимые

коммерческие банки России, имея полную свободу действия в отношении пластиковых

карточек, предлагают своим клиентам карточки как международные, так и

российские. В силу сложившихся обстоятельств в России в основном выпускаются не

кредитные, а дебетовые карточки.

В

целом спектр предлагаемых банками карточек достаточно широк. Крупнейшие

российские банки ведут свою деятельность по предоставлению карточек в трех

направлениях:

Работа с международными расчетными

системами в качестве принципиальных членов или же партнеров последних. Первым

начал работу в этой области Кредобанк, вступивший в VISA в 1990 г. Сейчас количество банков, собирающихся выпускать

международные карточки, сдерживается высокими требованиями со стороны платежных

систем к надежности и кредитоспособности предполагаемых членов. В докризисный

период (до 17 августа 1998г.) международные карточки наиболее активно выпускают

Кредобанк, Мост-банк, Инкомбанк и Тверьуниверсалбанк.

Выпуск пластиковых карточек российских

систем: STB, Union Card (учредители и основные члены - Автобанк, Мосбизнесбанк,

Элексбанк). Эти платежные системы созданы совсем недавно, однако, темпы их

развития позволяют надеяться, что в недалеком будущем карточки с их знаком будут

встречаться в торговых точках все чаще.

Предоставление клиентам собственных

карточек со своим логотипом и полным обслуживанием (Мост-банк, АКБ

«Гермес-Центр», Элексбанк, КБ «Оптимум» и др.).

Многие

банки предпочитают диверсифицировать свою деятельность и сочетают выпуск

международных карточек с членством в российских платежных системах. Карточки

международных платежных систем имеют пока неоспоримое преимущество перед российскими,

так как их принимают по всему миру. Несомненно, что в России такие карточки

имеют устойчивых потребителей среди организаций и граждан, часто выезжающих за

границу.

Карточки

российских систем работают пока лишь в пределах страны, однако, учитывая

небольшой срок их существования и темпы развития, можно предположить, что выход

на мировой уровень - дело времени. С другой стороны, даже выход карточек на

бескрайние просторы России, когда их владелец получит возможность с помощью

одной карточки оплатить билет, допустим, из Владивостока в Москву, а в столице

с ее же помощью рассчитаться за покупки, будет означать высокий уровень

развития карточной системы. И надеяться на то, что этот уровень вполне

достижим, позволяет бурная деятельность действующих российских платежных

систем.

Еще

шесть лет тому назад о российском рынке банковских карточек говорить не

приходилось. Круг резидентов - держателей карточек был очень узким, количество

точек обслуживания исчислялось немногими десятками, они были сосредоточены в

столице и нескольких крупных городах, посещаемых интуристами. Подавляющее

большинство карточек составляли карточки зарубежных эмитентов. Российские

платежные системы были в лучшем случае в стадии замысла.

Ныне

ситуация изменилась коренным образом. На территории России действуют десятки

локальных, региональных и межрегиональных платежных систем, не говоря уже о

ведущих международных. Количество держателей карточек российских платежных

систем исчисляется в совокупности многими сотнями тысяч. Десятки тысяч точек

приема на территории всей страны работают с банковскими карточками национальных

и международных платежных систем. Ассоциация VISA, в которую первый российский банк (Сбербанк РФ) был принят в

1988 г. сотрудничает сегодня с 45 российскими банками. Оценивая ситуацию на

рынке внутрироссийских карточек, можно говорить об устойчивом, хотя и не

оправдавшем некоторых особенно смелых прогнозов, росте. Число карточек в

системе Union Card к марту 1997 г. достигло 600000. Ежемесячный прирост, по

данным компании, составил в среднем 40000 карточек. В 1996 г. по карточкам

Union Card совершено 70 млн. транзакций, 30 млн. из них приходится на Москву.

Из 10 000 предприятий, принимающих к оплате карточки Union Card, 4 000

расположены в Москве, 700 - в Санкт-Петербурге и 250 — в Перми. Из 300

банкоматов системы 130 установлены в Москве.

Надо

отметить, что в настоящее время карточки становятся дешевле, то есть, снижаются

тарифы за выдачу карточек и растет доля дешевых для клиента дебетовых карточек,

как VISA, Master Card.

По

мнению автора основная задача на данном этапе состоит в том, чтобы сделать

банковскую карточку поистине массовой, добиться, чтобы она стала привычным

платежным инструментом для каждой российской семьи. Именно это будет мощным

стимулом развития розничного финансового рынка, даст российской банковской

системе новые возможности в плане мобилизации денежных средств населения,

привлечет относительно недорогие кредитные ресурсы.

Каждая

из платежных систем, каждый банк-эмитент решают эту задачу по-своему.

Конкурентная борьба на рынке банковских карточек идет, в конечном счете, во

благо всем участникам рынка, так как заставляет постоянно думать об

эффективности деятельности и о привлекательности услуг платежной системы для

клиентов и коммерсантов. Однако оборотной стороной конкуренции выступает не

только дробление рынка, но и нескоординированность усилий участников рынка по

его развитию. В то же время существует целый ряд задач, решение которых не под

силу ни одному из субъектов рынка банковских карточек в отдельности. Решать эти

задачи необходимо, и в их скорейшем и наиболее эффективном решении

заинтересован каждый, кто работает с банковскими карточками. Прежде всего, это

комплекс правовых проблем. Российское право, и гражданское, и уголовное, пока

еще игнорирует банковские карточки и все, что связано с их обращением. В стране

отсутствует детально разработанный комплекс правоустанавливающих документов,

формирующих нормативно-правовую базу для выпуска банковских карточек и расчетов

с их использованием, обеспечивающих безопасность обращения банковских карточек

и устанавливающих ответственность за возможные нарушения в этой сфере. Такая

законодательная база давно существует в странах, раньше России начавших работать

с банковскими карточками, она начала появляться и в бывших республиках СССР

(например, в странах Балтии), так что Россия начинает отставать от своих

соседей.

Далее,

к числу общих для всех участников рынка задач следует отнести выработку единой

позиции в отношении решений государственных и иных учреждений, затрагивающих

интересы рынка банковских карточек. Сюда относятся и тарифная политика

учреждений связи, и позиция государственных органов в отношении средств

криптозащиты, и некоторые другие проблемы. Участники рынка банковских карточек

должны иметь возможность влиять на принятие подобных решений, чтобы

уравновесить ведомственные интересы общими интересами рынка. Понятно, что эти

общие интересы должны быть профессионально сформулированы и согласованы, по

крайней мере, с большинством действующих лиц.

Ниже

приведена краткая хронология

распространения пластиковых карточек в России:

- 1980 г. -

выпущены первые карточки VISA,

приуроченные к открытию в Москве Олимпийских игр, 1990 г. - первые российские

банки вступили в члены международной организации VISA;

-1992 г. -

первые On-line-авторизации в России (в том числе транзакции через банкоматы)

и выпуск дебетовых карточек;

- 1993 г. -

выпуск первых российских пластиковых карточек и образование различных

ассоциаций по обслуживанию пластиковых карточек;

- 1994 г. -

первая международная конференция в Москве по проблемам внедрения в обращение smart card.

ГЛАВА 2.

АНАЛИЗ ОПЕРАЦИЙ БАНКА С ПЛАСТИКОВЫМИ КАРТАМИ

2.1. Анализ использования пластиковых карточек в филиале

«Запсибкомбанк» ОАО г. Муравленко

Мурвленковский филиал Запсибкомбанка (МФ

Запсибкомбанка ОАО) осуществляет

операции с дебетовыми карточками VISA

International. Суть дебетовой

карты состоит в том, что проведенная по ней операция списывается (дебетуется)

со счета клиента. Если сумма операции превышает остаток по счету, то операция

не проводится. Иными словами, на счете клиента должна находиться достаточная для совершения покупок сумма

денег, внесенная заранее.

Естественно, что для дебетовых карт требуется

авторизация каждой операции. С другой стороны, для банка сводится к минимуму

риск возникновения несанкционированного кредита. Конечно, авторизация каждой

операции при большом их количестве немыслима, если кассир будет все время

звонить по телефону. Но операции выдачи наличных денег, которые требуют авторизации

независимо от сумм, уже давно проводятся с помощью банкоматов. Дальнейшее

развитие коммуникационных сетей позволило оборудовать POS - терминалами и магазины. Именно развитие технических

средств и коммуникаций способствовало широкому распространению дебетовых карт.

Карточки VISA

International

эмитируемые МФ Запсибкомбанка ОАО можно подразделить на три группы:

- VISA Gold —

(Учет ведется в долл. США) предназначена для особо состоятельных и

надежных клиентов. Она предусматривает лимит овердрафта, значительно

превышающий стандартный (для других типов карт) размер, большое количество

скидок и удобств, страховки, повышенные гарантии со стороны системы VISA. Общий

тираж этих карт эмитированных Муравленковским филиалом ЗСКБ ОАО - 25 штук.

- VISA Classic —

(Учет ведется в долл. США)

наиболее массовая валютная карточка. Ее использование также предполагает

возможность получения дополнительных услуг и скидок (например, при

использовании международной телефонной связи), которые однако, не столь

многообразны, как в случае «золотой» карточки. Общий тираж этих карт

эмитированных Муравленковским филиалом ЗСКБ ОАО - около 300 штук.

- VISA Electron — одна из самых распространенных в нашей

стране рублевых карточек. Это общедоступная карточка. Чтобы стать ее держателем,

не нужно вносить страховой депозит. Благодаря этому, практически каждый,

независимо от уровня дохода может стать держателем этой карточки. Это дебетовая

карточка для электронных расчетов, дающая доступ к мировой системе POS - терминалов в торговых точках. Используется для

оплаты товаров и услуг и снятия со спецкарт счета (далее СКС) наличных денег.

Карточка применяется в качестве законного платежного средства как при

проведении безналичных платежей для расчетов за товары и услуги в магазинах,

гостиницах и других торговых и сервисных предприятиях и организациях,

принимающих к оплате карточки VISA Electron, так и для

получения наличных денег в банках и банкоматах. Общий тираж этих карт эмитированных

Муравленковским филиалом Запсибкомбанка ОАО - около 8000 штук.

При

прохождении практики автору были предоставлены материалы о деятельности МФ

Запсибкомбанка ОАО по операциям с рублевыми карточками VISA Electron за 1999г.

Информация о валютных карточках VISA

Classic и VISA Gold, а также

отчеты по работе с рублевыми карточками VISA Electron за

предшествующие годы является коммерческой тайной банка, по этому автору было

отказано в ее предоставлении.

Поэтому

анализ произведем за период с 1 января 2002г. по 1 января 2003г. по данным от использования

в расчетах рублевой карточки VISA

Electron.

Сначала следует рассмотреть какую долю занимают вклады

на пластиковые карты в общем объеме сбережений населения в среднем за 2002 год.

Отразим полученные данные на диаграмме 1.

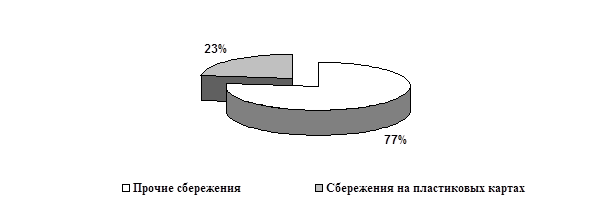

Диаграмма 1. Доля вкладов на пластиковые карты

в общем

объеме сбережений населения в филиале за 2002 год.

Из диаграммы видно, что доля сбережений

на пластиковых картах составляет 23% от общего объема сбережений населения.

Этот показатель свидетельствует о том, что оказывая этот вид услуг банк

привлекает достаточно емкие ресурсы, и следовательно может получать

значительный доход от их размещения. Это в свою очередь свидетельствует о

широком распространении пластиковых карточек среди населения. Данный показатель

можно увеличить повышая популярность пластиковых карточек среди населения. Для

этого необходимо расширять сеть предприятий торговли и сервиса, услуги которых

можно оплачивать при помощи пластиковых карт, а также ввести на товары и услуги

скидки для их держателей.

Рассмотрим

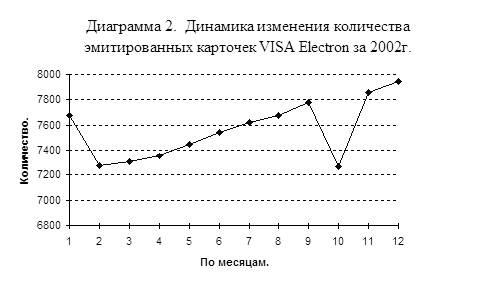

имеющиеся показатели в динамике на диаграмме 2.

Диаграмма свидетельствует о том, что

количество эмитированных карточек плавно увеличивается за исключением спадов в

феврале и октябре. Это можно объяснить тем, что часть карточек являются

«зарплатными» и на эти периоды приходится плановый перевыпуск карточек, так как

истекает срок их действия. По истечении этого срока карточка будет

автоматически перевыпущена в том случае, если на спецкартсчете клиента

находится сумма достаточная для оплаты годового обслуживания. В настоящее время

эта сумма составляет 100 рублей.

По мнению автора, постоянный прирост в

эмиссии пластиковых карточек свидетельствует об эффективной политике банка по

расширению карточного рынка и о правильно выбранной маркетинговой стратегии.

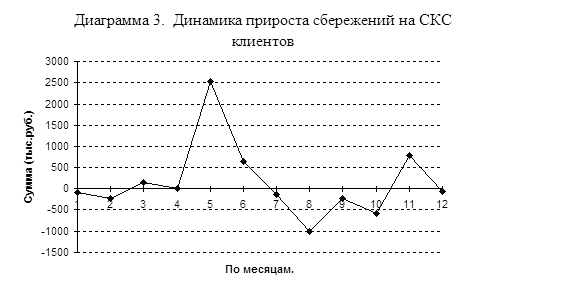

Далее следует рассмотреть, каким

образом изменяется прирост сбережений населения на спецкартсчетах держателей

пластиковых карт (Диаграмма 3).

Из диаграммы видно, что в мае

сбережения населения резко увеличиваются, а затем столь же стремительно

снижаются до августа месяца. Эти колебания можно объяснить наступлением летнего

периода и погашением задолженности по заработной плате предприятиями,

участвующими в «зарплатном» проекте перед своими работниками, в результате чего

увеличивается финансовая активность населения, и как следствие снижение сбережений

на протяжении всего сезона отпусков. Далее можно отметить постепенный прирост,

но к концу года он переходит в спад. По мнению автора это является следствием

нестабильной политической обстановки в связи и ожиданием новых колебаний рубля.

Аналогично можно объяснить и колебания

остатков на СКС клиентов — владельцах карточек VISA Electron

эмитированных Муравленковским филиалом Запсибкомбанка. Данные отражены в

диаграмме 4.

Из ранее сказанного можно сделать

следующий вывод: современные клиенты используют карточку в основном для того

чтобы не носить с собой крупные суммы наличных, а также для перевода денежных

средств в другие города. Как показывает практика российский вкладчик всегда

стремиться снять деньги с карточки в виде наличных, а лишь потом прийти с этими

деньгами в магазины, гостиницы, которые нередко оснащены терминалами для

совершения расчетов безналичным путем. Снятие денег в виде наличных не выгодно

клиенту, потому что в этом случае банк удерживает комиссионные в размере 1-2%.

Причин такого поведения клиентов может быть несколько. По мнению автора основными

являются следующие: во-первых психологическая причина — гораздо привычнее

держать в руках наличные и расплачиваться ими в магазинах; во-вторых

нестабильная политическая обстановка в стране и мире как следствие недоверие

банкам; в третьих элементарная неосведомленность в области карточек и не знание

того, что приобретая товар в магазине с помощью карточки (даже если клиент

оказался в магазине находящемся в другом городе) не придется уплачивать ни

каких комиссионных.

МФ

Запсибкомбанка ОАО широко участвует в реализации так называемых «зарплатных»

проектов. В этом случае банк-эмитент заключает договор с организацией, а

держателями карточки являются ее сотрудники, получающие зарплату в качестве

безналичных перечислений на СКС. Этот способ удобен как для организации так и

для банка. У организации отпадает необходимость оплачивать инкассаторские

услуги и содержать кассира, а банк получает дополнительные средства в виде остатков

по счетам, а так же привлекает тем самым новых клиентов.

Зарплатные

карточки. Прочие карточки.

Из диаграммы 5 видно, что доля

«зарплатных» карточек довольно существенна (22%) и по этому может оказывать

влияние на динамику изменения поступлений и

остатков на СКС клиентов. На этом основании можно сделать вывод о том,

что многие предприятия осознали ощутимую выгоду от участия в «зарплатных»

проектах, а банк в свою очередь получил дополнительный доход и привлек новых

клиентов.

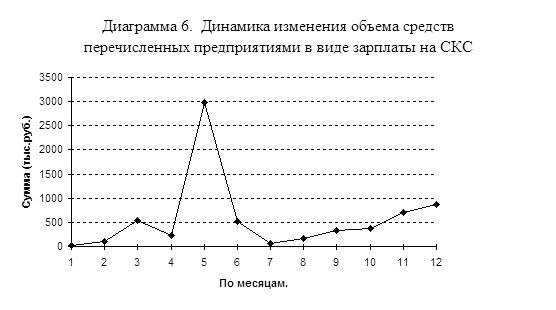

Данная диаграмма свидетельствует о том,

что объем средств перечисляемых предприятиями в качестве заработной платы

действительно значителен. Стремительный рост поступлений в мае месяце связан

(как уже говорилось ранее) с погашением задолженности по заработной плате перед

наступлением периода отпусков

Долю

этих средств в общем объеме поступлений в среднем за год можно рассчитать на

основании данных представленных в Приложении №1

составим таблицу 2.1.1.

Таблица 2.1.1.

Расчет доли перечислений заработной платы в общем объеме

поступлений на СКС.

|

Показатели

|

Значения

(тыс.руб)

|

|

Среднемесячный

объем перечисления зарплаты на СКС:

СПЗ =

Сумма ежемесячных поступлений зарплаты / 12

|

575,9

|

|

Среднемесячная сумма поступлений (в т.ч. и зарплата) на

СКС:

СВП

= Сумма ежемесячного прихода средств /

12

|

2687,3

|

Для

наглядности данные отразим в диаграмме 7.

Поступления зарплаты на СКС. Прочие

поступления

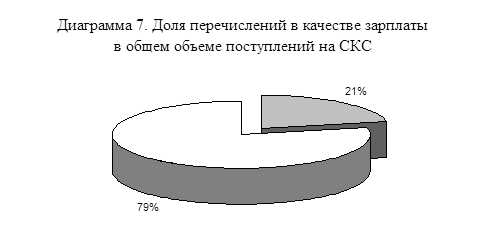

Из

диаграммы видно, что перечисления в качестве заработной платы составляют 21%.

Это сравнительно высокое значение, что лишний раз доказывает возможность

«зарплатных» проектов оказывать влияние на динамику изменения прироста и

остатков средств на СКС.

2.2

Анализ доходности операций с пластиковыми

карточками

Муравленковским филиал Запсибкомбанка

ОАО осуществляет операции с дебетовыми карточками, по этому произведем анализ

доходности на их примере.

Основные составляющие доходов и

расходов, определяющие рентабельность программ по выпуску дебетовых карточек,

близки к соответствующим позициям для кредитных карточек. Отличия - «с

точностью до наоборот» - обнаруживаются в процентном доходе и стоимости

ресурсов. В случае дебетовых карточек ресурсы образуются из средств держателей

карточек, размещенных на их счетах, и используются затем банком аналогично

прочим привлеченным средствам.

Приведем показатели рентабельности

эмитента для дебетовых карточек.

Процентный

доход определяется усредненной годовой процентной ставкой (ГПС),

характеризующей активные операции банка-эмитента с использованием средств,

привлеченных на счета держателей дебетовых карточек. Значение ГПС дается с

учетом возможного резервирования под кредитные риски.

Возмещение эквайера эмитенту - процент от суммы

сделки, который банк эквайер должен выплачивать банку эмитенту.

Годовая

плата - сумма, которую держатель карточки платит банку-эмитенту за право

пользования банковской карточкой.

Штрафы

за нарушения - это различные штрафы, взимаемые с держателя карточки за

нарушение условий договора с банком. Держателей штрафуют за утерю карточки,

ПИН-кода и т.д.

Стоимость

ресурсов - процент, выплачиваемый банком эмитентом по остатку на счете

держателя карточки. Значение процента определяется как усредненное по счетам

всех держателей.

Резервирование

под обязательства банка - отчисления в фонд обязательных резервов по счетам до

востребования и срочным обязательствам коммерческих банков. резервирование

характеризуется усредненным процентом отчислений по сумме обязательств.

Резервирование уменьшает объем привлеченных ресурсов, доступных для дальнейшего

использования в активных операциях.

Убытки включают в себя потери от небрежных,

несанкционированных, криминальных действий держателей карточек или третьих лиц.

Расходы

на обслуживание - это затраты на непосредственное обслуживание клиентов.

Операционные расходы представляют собой затраты,

необходимые на содержание штата, ответственного за документальное оформление

операций.

Компенсация

инвестиций - отчисления, обеспечивающие возмещение средств, вложенных в

развитие проекта по пластиковым карточкам. Если начальные вложения в проект уже

окупились, то этот показатель не рассматривается.

На примере МФ Запсибкомбанка ОАО

рассмотрим доходные и расходные статьи программы по дебетовым карточкам банка

эмитента. Активным счетом в этом случае называют счет, на котором в среднем

имеется остаток депонированных держателем средств. Показатели доходов и

расходов сформулированы в денежном выражении и процентом отношении к среднему остатку

на активном счете.

Таблица

2.2.1.

Данные по

операциям с карточками (VISA

Electron)

эмитированными НФ Запсибкомбанка ОАО за 2002г.

Эмиссия

|

Значения

|

|

Количество

эмитированных карточек на 1 января 2002г.:

|

7677 шт.

|

|

Количество

эмитированных карточек на 1 января 2003г.:

|

7943 шт.

|

|

Среднемесячное

количество эмитированных карточек (СК):

|

7561,0

шт.

|

|

Количество

утраченных клиентами карточек за 2002г.:

|

42 шт.

|

|

Остаток

средств на спецкартсчетах на 1 января 2002г.:

|

2854

тыс.руб

|

|

Остаток

средств на спецкартсчетах на 1 января 2003г.:

|

4647

тыс.руб

|

|

Средний

остаток на спецкартсчетах (СКС) клиентов (VISA Electron) (СО):

|

556,6

руб.

|

|

Объем

реализации товаров и услуг (ОРТ):

|

822,0

руб.

|

|

Количество

торгово-сервисных точек оборудованных терминалами VISA:

|

4 ед.

|

|

Годовая

плата взимаемая с клиентов за обслуживание СКС клиентов (ГП):

|

30,0 руб.

|

|

Стоимость

ресурсов (СР):

|

23,0 %

|

|

Годовая

процентная ставка (ГПС):

|

40,0 %

|

|

Процент

возмещения эквайера эмитенту:

|

1,3,0 %

|

|

Операционные

расходы (ОР):

|

4,5 руб.

|

|

Стоимость

обслуживания (ОБ):

|

13,4 руб.

|

|

Убытки

(У):

|

5,0 %

|

|

Резервирование

под обязательства (РОБ):

|

15,0 %

|

По данным, представленным в таблице

2.2.1, произведем расчет прибыли и убытков Муравленковским филиала

Запсибкомбанка ОАО. Расчет показателей представлен в таблице 2.2.2.

Таблица 2.2.2.

Расчет прибыли и убытков НФ Запсибкомбанка ОАО как эмитента

пластиковых карточек за 2002г.

|

Доходы

|

%

|

руб.

|

|

Процентный

доход

% ПД = %

ГПС

|

40,0

|

222,6

|

|

Процентный

доход с учетом резервирования под обязательства:

% ПДР = % ГПС * (100 - % РОБ) / 100

|

34,0

|

189,2

|

|

Доход от

возмещения:

% ДВ = ОРТ *

% возмещение эквайера / СО

|

1,9

|

10,6

|

|

Годовая

плата:

% ГП =

Годовая плата / Средний остаток

|

5,4

|

30,0

|

|

Прочие

доходы:

% ПР =

Сумма дохода / Средний остаток

|

0,6

|

3,3

|

|

|

|

|

|

Всего доходов: % ПДР + % ДВ + % ГП + % ПР

|

41,9

|

233,1

|

|

|

|

|

|

Расходы

|

%

|

руб.

|

|

Стоимость

ресурсов:

% СР

|

23

|

128,0

|

|

Убытки:

% У =

Сумма потерь / Средний остаток

|

5

|

27,8

|

|

Обслуживание:

% ОБ =

Стоимость обслуживания / Средний остаток

|

2,4

|

13,4

|

|

Операционные

расходы:

% ОР =

Стоимость операций / Средний остаток

|

0,8

|

4,5

|

|

Прочие

расходы:

% ПРР =

Сумма расхода / Средний остаток

|

4

|

22,3

|

|

|

|

|

|

Всего расходов: % СР + % У +

% ОБ + % ОР

|

35,2

|

196

|

|

|

|

|

|

Прибыль: Всего доходов - Всего расходов

|

6,7

|

37,1

|

Полученные данные свидетельствуют о

том, что лидирующими статьями доходов и расходов соответственно являются

процентные доходы и стоимость ресурсов. Следует, однако, учесть, что при

вычислении итоговой прибыли эти относительно близкие по величине статьи

вычитаются и на результат заметное влияние способны оказать и прочие, менее

значительные, статьи доходов и расходов. Ключевую роль для доходности программы

играет размер среднего остатка на счете. По мнению автора в этом случае банку

необходимо определить оптимальный размер процентов, начисляемых владельцам

спецкартсчетов, для того чтобы у последних был стимул как можно дольше

сохранять на них свои средства, а банк получал прибыль от использования этих

средств. Каждый держатель карточки ежегодно приносит филиалу прибыль в размере

37,1 руб., а в процентном соотношении к среднему остатку на счете этот

показатель составляет 6,7 %. Помимо этого осуществляя операции с карточками

банк расширяет спектр оказываемых услуг и тем самым привлекает дополнительных

клиентов. Успех карточного бизнеса заключается в его масштабности, по этому

основной задачей банков является вовлечь как можно больше своих клиентов в

безналичный оборот при помощи пластиковых карт. В нашей стране большинство

карточных проектов использует дебетовые карты потому что они менее

чувствительны к поведению держателей карточек и поэтому более «безопасны» для

банков, что немаловажно при неустойчивой экономической и политической обстановке.

Проанализируем

состав доходов и расходов эквайеринговой деятельности МФ Запсибкомбанка ОАО на основании данных из

годового отчета по работе с пластиковыми карочками. В отличие от показателей

для эмитента, составляющие прибыли и убытков эквайера имеют стоимостной,

валовой характер ( Таблицы 2.2.3 и 2.2.4).

Таблица

2.2.3.

Показатели

эквайеринговой деятельности МФ Запсибкомбанка за 2002г.

Эквайеринг

|

Значения

|

|

Объем

торговой реализации: (тыс.руб.)

|

10448,1

|

|

Средняя

величина транзакции: (тыс.руб.)

|

1,3

|

|

Число

транзакций (шт.):

|

7341,0

|

|

Процент

скидки в пользу эквайера:

|

2,0

|

|

Средний

процент для прочих доходов:

|

4,0

|

|

Операционные

расходы (%);

|

0,6

|

|

Расходы

на реализацию и маркетинг (%):

|

0,06

|

|

Затраты

на обработку транзакции: (руб.)

|

2,5

|

|

Платежи в

пути и убытки (%):

|

0,03

|

Таблица

2.2.4.

Расчет

прибыли и убытков эквайеринговой

деятельности НФ Запсибкомбанка ОАО за 2002г.

|

Доходы

|

тыс. руб.

|

|

Валовой

доход по скидкам:

ВД =

Реализация * % процент скидки

|

208,9

|

|

Прочие

доходы:

ПД = ВД *

% средний процент ПД

|

8,4

|

|

Доходы по

счетам:

ДС =

Реализация * % Средний процент ДС

|

3,1

|

|

|

|

|

Всего

доходов:

|

220,4

|

|

|

|

|

Расходы

|

тыс.руб.

|

|

Возмещение

эквайера эмитенту:

РВ =

Реализация * % возмещения эквайеру

|

135,8

|

|

Операционные

расходы (0,6 %):

|

62,7

|

|

Расходы

на реализацию и маркетинг (0,06 %):

|

6,3

|

|

Платежи в

пути и убытки (0,03 %):

|

3,1

|

|

|

|

|

Всего

расходов:

|

207,9

|

|

|

|

|

Прибыль

до выплаты налогов:

|

12,5

|

Прибыль или убытки банка-эквайера (на

примере МФ Запсибкомбанка ОАО) можно оценить по следующим показателям.

Прибыль до выплаты налогов - разность между суммами

доходов и расходов. Это единственная мера измерения рентабельности, но она не

показывает уровень эффективности операций.

12500 руб.

Доходность реализации. Этот

относительный показатель исчисляется в базовых пунктах (1 базовый пункт =0,01%)

и дает возможность сравнения деятельности различных эквайеров. Доходность

реализации определяется как частное от деления чистой прибыли до выплаты

налогов на общую сумму реализации.

12500 / 10448100 = 11,96 базовых пункта

Доходность

на единицу реализации. Этот показатель эффективности деятельности эквайера

определяет доход от каждой отдельной операции и получается путем деления чистой

прибыли до выплаты налогов на количество торговых транзакций.

12500 / 7341 транзакций = 1,7 руб.

Доход на единицу затрат вычисляется как частное от

деления чистой прибыли до выплаты налогов на общую сумму различных расходов. За

исключением возмещения эквайера эмитенту.

12500 / (62700 + 6300

+ 3100) = 0,17 руб. на 1 руб.

Рассмотренный пример показывает, что

основой дохода эквайера является массовость операций, поскольку прибыль,

получаемая в результате одной операции, весьма незначительна (около 1,7 руб.).

В этом смысле показательна картина, сложившаяся на сегодняшний день в США. В восьмидесятых

годах многие американские банки совмещали функции эмитентов и эквайеров. Однако

конкуренция за ведение дел с предприятиями торговли и сервиса, а также, в свою

очередь, их давление привели постепенно к снижению процента скидки. Это, в свою

очередь, сосредоточило эквайер-бизнес в немногих крупных центрах,

обеспечивающих прибыльность эквайеринга широким масштабом операций.

Что же касается ситуации на

отечественном рынке, то и здесь во многих случаях (но не всегда)процент скидки

устанавливается весьма малым. Это обусловлено малой притягательностью

обслуживания карточек (из-за относительной малочисленности их держателей на

сегодня) для предприятий торговли и сервиса, вследствие чего платежные системы

заведомо идут на временные убытки с целью формирования приемной сети.

Возникшие проблемы носят объективный

характер и связаны, в первую очередь, не с карточками как таковыми, а с общей

ситуацией на отечественных рынках финансовых и торговых услуг частным лицам. В

отличие от США, где пластиковые карточки были предложены населению как

очередное платежное средство и вынуждены были завоевывать уже сложившийся рынок

безналичных расчетов, в нашей стране карточки открывают новую главу в

финансовой практике частных лиц. Основной проблемой при этом является не новизна

карточек как таковых, а незначительная доля безналичных платежей в общей массе

платежных операций частных лиц и, как следствие, отсутствие практики открытия

банковских счетов для расчетов.

ГЛАВА3. ПРОБЛЕМЫ

И ПЕРСПЕКТИВЫ ФУНКЦИОНИРОВАНИЯ СОВРЕМЕННЫХ ПЛАТЕЖНЫХ СИСТЕМ

3.1.

Проблемы безопасности использования пластиковых карточек

Основные недостатки пластиковых карт с магнитной

полосой хорошо известны. Магнитные карты

легко подделать путем копирования информации с магнитной полосы, а также производства

фальшивых карт. Украденные, потерянные, поддельные карты могут легко

использоваться мошенниками. Доказательством этого могут служить результаты

многочисленных зарубежных исследований. Так например, по некоторым данным,

потери, связанные с магнитными карточками, в 2000 году в Америке составили 3,8

млрд. долл. В той числе: 2,6 млрд. — из-за должников, т.е. банкротов и людей,

не оплачивающих счета; 864 млн. — из-за мошенничества с картами (использование

краденных, утерянных и поддельных карточек) и 310 млн. — из-за мошенничества

продавцов. Во Франции еще несколько лет назад ущерб от недобросовестного

использования кредитных карточек составлял $100.000.000 в год.

Для предотвращения использования украденных или

нелегально скопированных карточек приходится применять целый ряд достаточно

дорогих мер, усложняющих систему расчетов.

Наиболее распространенная — рассылка по торговым

точкам так называемых "горячих списков", в которых перечислены

украденные и утерянные карточки. Такой метод малоэффективен, поскольку описки

могут быть недостаточно "свежими", например, "вчерашними"

или даже недельной давности, а большинство нелегальных покупок производится в

течение нескольких часов после кражи карточки. Известна также авторизация,

например, голосовая — проверка платежеспособности карточки по телефону.

Продавцу в этом случае приходится дозваниваться в специальный центр

авторизации. При этом на каждый "дозвон" может быть затрачено

достаточно много времени, а поддержание

подобных центров с постоянно обновляющейся информацией требует

значительных финансовых вложений. Существует и авторизация в режиме "on-line". В

этом случае при совершении каждой операции с магнитной карточкой терминал

пункта продаж обращается через модемную связь в центр по авторизации. Для

поддержания подобной связи крупному торговому

центру необходимо иметь одну или

несколько выделенных телефонных линий, а авторизационный центр должен иметь

электронную систему для обработки сотен звонков одновременно. Особенно остра

такая проблема в России, где практически отсутствуют высококачественные линии

коммуникаций.

Практически все перечисленные выше проблемы позволяют

решить вопрос использования так называемых "умных" карточек со

встроенной электронной микросхемой — далее смарт-карты. Они получили достаточно

широкое распространение во многих странах, но по-прежнему мало известны в

России. Здесь следует сказать о том, что в российской компьютерной прессе часто

для обозначения всех пластиковых карточек с микросхемой употребляется термин

"микропроцессорная карточка". На самом же деле на карте может содержаться

только микросхема памяти, и поэтому мы будем придерживаться терминологии,

принятой за рубежом — "чиповая" карта, карта с микросхемой, или более

обиходное название — смарт-карта.

Впервые публикации о концепции

использования смарт-карт в России в качестве платежного механизма стали

появляться в прессе в 1992 г. С тех пор в области применения смарт-технологий

был достигнут значительный прогресс.

В 1993 г. несколько банков и

компаний объявили о начале работы над собственными смарт-проектами, а 1994 г.

стал годом, когда некоторые из этих проектов начали осуществляться. Нельзя не

согласиться с тем, что количество карт, находящихся в обращении сейчас,

ничтожно мало по сравнению с размерами возможного рынка их применения. Но очень

важно сделать именно первый шаг.

Когда смарт-карты еще только

разрабатывались, их надежности уделялось самое пристальное внимание. Надежность

смарт-карт и высокая степень защиты хранящейся на них информации обусловлены

целым комплексом мер.

Во-первых, сложный процесс их производства делает

невозможным копирование или подделку информации в "кустарных" условиях.

Во-вторых, при производстве карточек в каждую

микросхему заносится уникальный код. Благодаря этому коду копирование

информационных данных невозможно ни для кого, кроме производителя карт.

Производитель, отправляя партию смарт-карт в адрес организации, выпускающей их

в обращение, посылает коды отдельно, так что даже в случае "потери"

всей партии, карты оказываются непригодными для использования.

При выдаче карточки пользователю на нее наносятся один

или несколько паролей — так называемых РIN-кодов (Personal

Identification

Number), известных только

владельцу карты. При несанкционированной попытке их использования смарт-карты

способны самостоятельно на время или навсегда прекратить свою работу. Например,

если личный пароль набирается неправильно трижды, карта автоматически

отключается. Для восстановления работоспособности

карты необходим ее возврат на место выдачи (обычно это банк). Если карта

утеряна или украдена, ее владелец сообщает о случившемся в банк и программа

банка вносит эту карту в список недействительных карт, рассылаемый на все

терминалы продаж (РОS). Любая

попытка использовать потерянную или украденную карту будет немедленно пресечена.

Несмотря на то, что международный

стандарт ISO 10202

регламентирует основные положения из области безопасности и защиты данных на карте,

для многих финансовых проектов требуется более высокий уровень защиты финансовой

информации. При этом вопросы безопасности в платежных системах на базе

смарт-карт не сводятся только к защите данных на самой карте, но и предполагают

ее обеспечение во всех других звеньях: торговых терминалах, процессинговом

центре (месте, где происходит обработка всех произведенных в течение дня

платежей) и др.

Какие дополнительные решения могут быть предложены в

этой области на примере проекта Smart

City?

Система безналичных расчетов на основе

микропроцессорных карт Smart

City™, разработанная московской

фирмой АйТи и американской корпорацией Product Technologies

Inc. (PTI) в тесном содружестве со своими бизнес партнерами — Gemplus (Франция) и Verifone (США), представляет собой открытую

многоэмитентную систему. К числу банков — равноправных участников проекта в

дальнейшем могут подключаться новые эмитенты карточек. Проект реализован в

архитектуре "клиент-сервер", что обеспечивает быстрый доступ к

информации, хранящейся в базе данных. В процессинговом центре устанавливается

мощный UNIX сервер с программным обеспечением

SybaseSystem10. Рабочие

места клиентов процессингового центра реализованы в среде MS WINDOWS. Многофункциональность

проекта позволяет значительно расширить область применения карт,

например, для контроля доступа в помещения или компьютерные сети, а также для

хранения персональной информации. Одной из отличительных особенностей проекта Smart City является

более высокий, чем в большинстве подобных систем, уровень защиты данных и,

следовательно, безопасности

конфиденциальной финансовой информации.

Рассмотрим

основные технологические решения, призванные повысить степень защиты данных в

системе Smart City.

А) Защита информации, хранящейся на смарт-карте.

Более высокий, по сравнению с

другими аналогичными системами, уровень защиты данных на карточке в проекте Smart City связан, в частности, с использованием микропроцессорных карт

производства французской фирмы Gemplus с

операционной системой PCOS (Purse Card Operating

System), специально

предназначенных для применения в финансовых приложениях.

Карты PCOS (карты

типа "электронный кошелек"), обладая всеми возможностями стандартных

смарт-карт, имеют перед ними ряд преимуществ. При использовании обычных карт

остаток средств на смарт-карте рассчитывается терминалом пункта продаж (POS). При каждой транзакции торговый терминал считывает

исходные данные с карты и вычисляет новый баланс карты с учетом проведенного

платежа, после чего новая информация записывается на карту. Списывание и

зачисление средств на карте PCOS

производятся при помощи ее собственного микропроцессора, что дополнительно

повышает степень защиты данных. Для зачисления средств на карту и расходования

средств с нее применяются различные пароли. Кроме того, финансовая информация

на такой карте расположена в нескольких файлах, доступ к каждому из которых

защищен секретными кодами и личным кодом владельца карты. Такая структура

хранения данных очень удобна, например, для многовалютных финансовых

приложений.

Б) Защита данных в системе.

Для

повышения уровня защиты данных в системе в проекте Smart City

применяется скоростной специальный криптографический процессорный модуль,

использующий стандарты шифрования DES и RSA (ключи до

1024 Кбит). Криптографический процессор позволяет производить операции по

шифрованию /дешифрованию информации в режиме реального времени. С его помощью

более высокая степень защиты информации в

Smart City начинается уже на стадии установки системы в

банке-эмитенте карточек, когда криптографический процессор генерирует для

каждой выдаваемой карты уникальный ключ. И если в обычной системе потенциально

существует возможность "взломать" карточку и прочитать общий для всех

выпущенных карточек ключ, то в Smart

City "взломщик"

получит доступ только к одной карте. Кроме того, любой ключ в системе

передается в любой ее модуль (смарт-карты, POS-аппараты и др.) только в зашифрованном виде, что практически

полностью исключает возможность "перехвата" ключа в момент его

транспортировки.

Другим

активно развивающимся направлением становится повышение безопасности данных