Содержание

Введение. 3

1.

Группа страховых связей фирмы и ее влияние на предпринимательскую ситуацию.. 5

1.1.

Понятие и сущность страхования. 5

1.2.

Роль страхования в хозяйственной деятельности предприятия. 6

1.3.

Имущественное страхование юридических лиц. 8

1.4.

Страхование ответственности юридических лиц. 12

2.

Практическая часть. 15

2.1.

Целесообразность создания предприятия с точки зрения интересов фирмы и

государства. 15

2.2.

История создания предприятия и характеристика рынка. 15

2.3.

Организационно-правовая форма и оргструктура фирмы.. 18

2.4.

Коммуникативные связи фирмы.. 19

2.5.

Капитал фирмы и система управления. 20

2.6.

Приоритеты становления и развития. 22

2.7.

Фирменный стиль. 23

Заключение. 26

Список

литературы.. 27

Введение

Страхование — это экономическая категория, система

экономических отношений, которые включают совокупность форм и методов

формирования целевых фондов денежных средств и их использование на возмещение

ущерба, обусловленного различными непредвиденными неблагоприятными явлениями

(рисками). Выражает функции формирования специализированного страхового фонда;

возмещения ущерба; предупреждения страхового случая.

Различают личное, имущественное страхование и страхование

ответственности. По форме проведения может быть акционерное, взаимное и

государственное страхование. Особую группу отношений составляет медицинское

страхование.

Страхование - это способ возмещения убытков, которые

потерпело физическое или юридическое лицо, посредством их распределения между

многими лицами (страховой совокупностью). Возмещение убытков производится из

средств страхового фонда, который находится в ведении страховой организации

(страховщика). Объективная потребность в страховании обусловливается тем, что

убытки подчас возникают вследствие разрушительных факторов, вообще не

подконтрольных человеку (стихийных сил природы), во всяком случае не влекут

чей-либо гражданско-правовой ответственности. В подобной ситуации бывает

невозможно взыскивать убытки с кого бы то ни было, и они "оседают" в

имущественной сфере самого потерпевшего. Заранее созданный страховой фонд может

быть источником возмещения ущерба.

Страхователь — физическое или юридическое лицо, уплачивающее

денежные (страховые) взносы и имеющее право по закону или на основе договора

получить денежную сумму при наступлении страхового случая. Страхователь

обладает определенным страховым интересом. Через страховой интерес реализуются

конкретные отношения, в которые вступает страхователь со страховщиком.

Страхователь, выступающий на международном страховом рынке, может также

называться полисодержателем.

Страховщик — организация (юридическое лицо), проводящая

страхование, принимающая на себя обязательство возместить ущерб или выплатить

страховую сумму, а также ведающая вопросами создания и расходования страхового

фонда, В Российской Федерации страховщиками в настоящее время выступают

акционерные страховые компании. В международной страховой практике для

обозначения страховщика также используется термин андеррайтер. Страховщик

вступает в конкретные отношения со страхователем. В своих действиях, формируя

эти отношения, он руководствуется имеющимися у страхователя и в обществе в

целом страховыми интересами.

Страхование целесообразно только тогда, когда

предусмотренные правоотношениями страхователя и страховщика страховые события

(риски) вызывают значительную потребность в деньгах. Так, например, физическое

лицо, у которого эта потребность возникает, как правило, не может покрыть ее из

собственных средств без чувствительного ограничения своего жизненного уровня.

Целью данной работы является рассмотрение страховых связей

фирмы и ее влияние на предпринимательскую ситуацию.

Для достижения данной цели необходимо решить следующие

задачи:

-

Рассмотреть сущность страхования;

-

Раскрыть роль страхования в предпринимательской

деятельности;

-

Описать имущественное страхование юридических

лиц;

-

Рассмотреть особенности страхования

ответственности.

1. Группа страховых связей фирмы и ее влияние на

предпринимательскую ситуацию

1.1. Понятие и сущность страхования

Страхование является одним из важнейших элементов

системы рыночных отношений, представляя собой финансовые отношения, связанные

с выполнением специфических функций в экономике.

Особенность страховой деятельности как вида

предпринимательства заключается в том, что ей присущ известный

предпринимательский риск, обусловленный обязанностью страховой организации

компенсировать ущерб, оговоренный заранее по причинам его возникновения

и в обусловленном размере. [1]

Страхование осуществляется в случаях, когда вероятность

наступления рисков может быть оценена и существуют определенные гарантии

со стороны страховых организаций о компенсации ущерба. Из-за

случайности наступления страхового случая из числа рисков, которые могут

быть приняты на страхование, исключаются достоверные события. Вместе

с тем потенциальный риск должен быть охарактеризован некоторой

вероятностью его наступления, базирующейся на фактических данных

предшествующего опыта.

Страхование представляет собой отношения по защите

имущественных интересов физических и юридических лиц при наступлении

определенных событий (страховых случаев) за счет денежных средств,

формируемых из уплачиваемых ими страховых взносов (страховых премий).

При этом под определенными событиями понимаются либо

случайные события (например: пожар, кража имущества и др.), либо

закономерные, но происходящие в неопределенный временной период

(например: дожитие человека до определенного возраста, естественная смерть

конкретного человека).

Таким образом, страхование — это способ возмещения

убытков, которые потерпело юридическое или физическое лицо.

1.2. Роль страхования в хозяйственной

деятельности предприятия

Осуществление хозяйственной деятельности сопряжено

с многочисленными рисками: потеря имущества в результате аварий,

пожара, стихийных бедствий, потеря трудоспособности и здоровья

работниками, предпринимательские риски и т.д. В этих условиях

страхование является неотъемлемой частью ведения бизнеса, позволяющее заранее

позаботиться о финансовой устойчивости Вашего предприятия в случае

возникновения неблагоприятных событий.

При планировании бюджета Вашей организации существенную

помощь руководителю может оказать страховая компания.

В ходе деятельности предприятия неизбежно возникают расходы,

связанные с порчей или утратой имущества, повреждениями отделки помещений, а

иногда и повреждениями зданий. Эти расходы носят случайный характер, поэтому их

чрезвычайно сложно планировать.

Использование возможностей страхования в управлении

финансами предприятий способствует эффективной организации производственного

процесса и обеспечивает финансовую устойчивость предприятия.

Около 40% от общего числа пожаров произошло на предприятиях,

имеющих в хозяйственном ведении или оперативном управлении имущество,

являющееся государственной или муниципальной собственностью.

В условиях рыночной экономики 43% предприятий не могут

возобновить свою деятельность непосредственно после пожара, 28% предприятий

восстанавливают свое хозяйство в течение трех последующих лет и только 23%

предприятий функционируют нормально после пожара.

По данным исследований, после крупных пожаров 43% фирм

исчезают с рынка сразу, а еще 23% - по истечении трех лет. Из 10 000 мелких и

средних предприятий, в разной степени пострадавших от пожаров, в течение года с

рынка исчезла продукция более 2 500 организаций, что может означать либо их

банкротство, либо поглощение другими фирмами.

Сотрудничество со страховой компанией - лучший выход для

руководителя, желающего четко планировать расходы такого рода. Страховой полис

ОАО "Страховая компания «Отечество» защитит Вас от неожиданностей.

Высококвалифицированные профессионалы нашей компании помогут Вам рассчитать

вероятность наступления риска, а также возьмут на себя все проблемы, связанные

с выяснением причин происшествий и взысканием компенсации с виновных.

Однако, руководители российских предприятий на практике

мало знакомы со страхованием. Отсутствует объективное понимание

не только страховых операций, но и самой сущности страхования,

в то время как на Западе страхование широко распространено

и им часто и умело пользуются.

В странах с развитой рыночной экономикой страхование

является одним из важнейших секторов народного хозяйства. Оно обеспечивает

социально-экономическую стабильность путем гарантирования собственникам возмещения

ущерба при гибели или повреждении их имущества и потере дохода. Страхование

позволяет юридическим и физическим лицам возмещать ущерб, причиненный

случайными неблагоприятными событиями, предоставляет гражданам возможность

получения страхового обеспечения при достижении определенного возраста,

наступлении временной нетрудоспособности, инвалидности.[2]

Таким образом, страхование обеспечивает непрерывность всех

видов общественно полезной деятельности, финансовую устойчивость предприятий,

а также поддержание уровня жизни, доходов людей при наступлении определенных

событий — страховых случаев.

1.3. Имущественное страхование юридических лиц

Под имуществом, подлежащим страхованию по договору

страхования имущества, понимаются такие объекты гражданских прав,

в отношении которых может существовать интерес в их сохранении,

т. е. которые могут быть утрачены полностью или частично либо

повреждены в результате стечения обстоятельств. При этом возможный

причиненный вред имеет прямую денежную оценку. К таким объектам относится

любое имущество, а также информация. Из нематериальных благ

к объектам страхования относится деловая репутация, которая имеет денежную

оценку и отражается в бухгалтерском балансе организаций

и предприятий. Страхование на случай причинения вреда деловой репутации

является достаточно распространенным видом страхования имущества в странах

с развитой рыночной экономикой.

Имущество юридических лиц, принимаемое на страхование

по договору страхования имущества, можно объединить в несколько

групп:

1.

собственные основные и оборотные средства,

а также принадлежащие страхователю на правах хозяйственного ведения

и оперативного управления;

2.

объекты имущества, полученные в аренду, для

переработки, перевозки, ремонта и хранения, на комиссию, для

совместной деятельности;

3.

имущество, полученное на время проведения

экспериментальных работ или исследований, для экспонирования на выставках,

в музеях;

4.

сельскохозяйственные культуры, многолетние

кустарниковые, плодово-ягодные насаждения;

5.

сельскохозяйственные животные;

6.

строительно-монтажные работы;

7.

прочее, не учтенное ранее имущество.[3]

Однако некоторые виды имущества, как правило,

не принимается на страхование, например:

-

документы и деловые книги;

-

наличные деньги и ценные бумаги;

-

рукописи, чертежи, фотографии, модели

и макеты; комнатные растения, кошки, собаки, аквариумы и комнатные

птицы;

-

имущество, находящееся в зоне, которой

угрожает стихийное бедствие (о чем в установленном порядке заранее

объявлено населению).

Кроме этого, не подлежат страхованию (по договору

страхования имущества) работы и услуги, так как они, хотя и имеют

денежную оценку, не могут быть утрачены и повреждены, а могут

быть утрачены и повреждены только результаты выполнения работ

и оказания услуг. Однако расходы на выполнение работ и оказание

услуг могут быть застрахованы по договору страхования финансового риска.

По договору страхования имущества имущество может быть

застраховано в пользу третьего лица, имеющего основанный на законе,

ином правовом акте или договоре интерес в сохранении этого имущества.

Договор, заключенный при отсутствии у страхователя

интереса в сохранении застрахованного имущества, недействителен. Таким

образом, интерес, страхуемый по договору страхования имущества, может

состоять только в сохранении самого этого имущества,

но не в получении каких-то выгод или преимуществ, связанных

с владением, пользованием и распоряжением имуществом.

Договор страхования имущества в пользу выгодоприобретателя может быть заключен без указания имени

или наименования выгодоприобретателя. При заключении

такого договора страхователю выдается страховой полис на предьявителя. Полис на предъявителя позволяет

требовать страховую выплату своему держателю, однако, не любому держателю,

а только тому, у которого в момент наступления страхового случая

имелся интерес в сохранении имущества, застрахованного

по соответствующему договору.[4]

Иногда полис на предъявителя истолковывают как

признание того, что интерес не связан с каким-то определенным лицом,

а обезличен и может передаваться от одного лица к другому.

Однако это неверно — при передаче полиса на предъявителя передается

не интерес, а защита интереса. Следует отметить, что если выгодоприобретатель назван в договоре, интерес,

который страхуется по договору страхования имущества, должен существовать

у него на момент заключения договора страхования. Если же выдан

полис на предъявителя, интерес у лица, предъявившего полис, должен

существовать в момент наступления страхового случая.

Срок страхования имущества устанавливается исходя

из интересов страхователя обычно от 1 месяца до 1 года

и более (при добровольном страховании). Договор страхования имущества

вступает в силу с момента уплаты страховой премии или первого

страхового взноса (если договором не предусмотрено иное).

Срок страхования по договору добровольного страхования

имущества может сократиться при досрочном расторжении договора, а также

в случаях:

а) исполнения страховщиком обязательств перед страхователем

в полном объеме;

б) неуплаты страхователем страховой премии или очередного

страхового взноса;

в) ликвидации страхователя (юридического лица) или смерти

страхователя (физического лица);

г) ликвидации страховщика;

д) принятия судом решения

о недействительности договора страхования.[5]

При обязательном страховании имущества его страховая защита продолжается весь

период эксплуатации (использования) объектов. Действие обязательного

страхования залогового имущества соответствует сроку действия договора

о залоге.

Важным моментом при заключении договора страхования

имущества является определение страховой стоимости имущества.

Страховая стоимость — это стоимость, в которую

страхователь оценивает свое имущество. Она определяется по соглашению

между страховщиком и страхователем, при этом ответственность

за правильное определение страховой стоимости несет страхователь.

Страховая стоимость имущества не должна превышать его

действительную стоимость на момент заключения договора страхования.

В страховании имущества приняты следующие пределы оценки его

стоимости:

-

для основных фондов — максимальный предел

это его балансовая стоимость, но не выше восстановительной стоимости

на день их гибели;

-

для оборотных фондов — фактическая

себестоимость по средним рыночным ценам, отпускным ценам и ценам

собственного производства

-

незавершенное строительство —

в размере фактически произведенных затрат материальных и трудовых

ресурсов к моменту наступления страхового случая

-

имущество принятое от других организаций

на комиссию, хранение, для переработки, ремонта, перевозки

и т.п. — считается застрахованным исходя из стоимости, указанной

в документах по его приему, но не выше действительной

стоимости этого имущества (за вычетом износа).[6]

Стоимость застрахованного имущества может изменяться

в течение срока договора. Как правило, это происходит в результате

модернизации производства, проведения капитального ремонта, замены оборудования

или просто в результате инфляционного роста стоимости застрахованного

имущества.

В некоторых случаях стоимость застрахованного имущества,

указанная в страховом договоре, может оказаться ниже его действительной

стоимости на определенную дату и страхователь уже не может

рассчитывать на полное возмещение убытков при гибели или порче имущества.

В таком случае страхователь может обезопасить имущество от «недострахования», т. е. заключить

со страховщиком соглашение об увеличении стоимости застрахованного имущества,

внеся дополнительную плату за страхование.

Довольно часто при заключении договора имущественного страхования

возникают ситуации, когда страхователь и страховщик не могут достаточно

достоверно определить действительную стоимость имущества (например, при

страховании товарных запасов и прочих товарно-материальных ценностей

на складах промежуточного хранения полуфабрикатов и сырья, предназначенного

для переработки). В таком случае страхователь и страховщик договариваются

о предварительной оценке стоимости страхуемого имущества, исходя

из которой определяется размер страховой премии. В течение срока страхования

страхователь периодически сообщает страховщику сведения о фактической

стоимости имущества, что в данной ситуации является одним из условий

договора страхования и основой правильного взимания платы

за страхование.

Исходя из стоимости застрахованного имущества

определяется размер платы за страхование (страховой взнос) взимаемой

со страхователя.

Размер страхового взноса определяется страховой компанией

с учетом объема страховой ответственности. Сумма страхового взноса

определяется на весь срок страхования.

1.4. Страхование ответственности юридических лиц

Страхование ответственности — это отрасль страхования,

где объектом страхования выступает ответственность перед третьими лицами

(гражданами и хозяйствующими субъектами) вследствие какого-либо действия

или бездействия страхователя. Страхование ответственности предусматривает возможность

при причинении вреда как здоровью, так и имуществу третьих лиц в силу

закона или по решению суда производить соответствующие выплаты, компенсирующие

причиненный вред.

Страхование ответственности — сравнительно новый для

российского страхового рынка вид страхования.

Согласно «Условиям лицензирования страховой деятельности

на территории Российской Федерации», утвержденным приказом Росстрахнадзора от 19 мая 1994 г.,

к блоку страхования ответственности относятся следующие виды страхования:

1) страхование гражданской ответственности владельцев

автотранспортных средств;

2) страхование гражданской ответственности перевозчика;

3) cтрахование гражданской

ответственности предприятий — источников повышенной опасности;

4) cтрахование профессиональной

ответственности;

5) страхование ответственности за неисполнение

обязательств, а также страхование иных видов ответственности, при котором

объектом страхования являются имущественные интересы страхователя

(застрахованного), связанные с обязанностью последнего (в порядке,

установленном гражданским законодательством) возместить ущерб, нанесенный

им третьим лицам.

Гражданская (гражданско-правовая) ответственность — это

предусмотренная законом (или договором) мера государственного принуждения, применяемая

для восстановления нарушенных прав потерпевшего, возмещение ущерба,

причиненного ему, за счет нарушителя. Особенностью гражданско-правовой

ответственности является ее имущественный характер: лицо, причинившее

ущерб, обязано полностью возместить убытки потерпевшему.

При страховании ответственности страховщиком осуществляется

страховая выплата в пределах расходов лица, чья ответственность

застрахована, возникающих в связи с обязанностью последнего

возместить причиненные потерпевшему убытки.[7]

Особенностью данного вида страхования является порядок определения

в договоре страховой суммы, которую обычно называют лимитом ответственности.

В отличие от страхования имущества, при котором страховая сумма

обычно определяется страховой стоимостью имущества либо ее частью, при

страховании ответственности стороны устанавливают в договоре предельную

сумму возмещения — лимит принимаемой на себя страховщиком ответственности

страхователя, которая может возникнуть при причинении последним вреда (убытков)

третьим лицам.

При заключении договора страхования ответственности размер

страховой суммы определяется сторонами по их усмотрению

и зависит от максимально возможного объема (лимита) ответственности

страхователя. Как правило, страховое возмещение по договору страхования ответственности

не должно превышать страховую сумму. Однако страховое возмещение может

превысить страховую сумму, если страховщик возмещает страхователю расходы,

произведенные последним для уменьшения убытков, подлежащих возмещению страховщиком.

В договоре страхования ответственности за причинение

вреда обязательно должно быть указано лицо, чья ответственность застрахована.

В случае, если это лицо в договоре не названо, застрахованным

считается риск ответственности самого страхователя. В отличие

от этого по договору страхования договорной ответственности может

быть застрахована ответственность только самого страхователя; договор

страхования, не соответствующий этому требованию, недействителен.[8]

Страховым риском при страховании ответственности признается

факт наступления ответственности страхователя. Если вследствие противоправного

действия (бездействия) страхователя причинен вред третьим лицам,

то наступает ответственность страхователя. Ответственность может быть установлена

судебными органами, но может быть добровольно признана причинителем

ущерба.

2. Практическая часть

Рассмотрим деятельность Новосибирского транспортного

предприятия «Галактик Транс Карго».

2.1. Целесообразность создания предприятия с точки зрения

интересов фирмы и государства

Автотранспортное предприятие ОАО «Галактик Транс Карго»

создавалось с целью удовлетворение общественных потребностей в транспортных

услугах на территории Сибири.

Предприятие создавалось в то время, когда рынок транспортных

услуг не был насыщен, поэтому можно утверждать, что была потребность в таком

предприятии. Таким образом, за три года первоначальной деятельности оно очень

широко разрослось, т.к. широко возрастающий спрос на транспортные услуги быстро

покрывал все расходы предприятия.

Целесообразно создание такого предприятия и для государства,

которое постоянно пытается поддерживать развитие транспортных коридоров в

стране. Кроме того, это дополнительный источник налоговых поступлений в бюджет

государства. Таким образом, в виду этих причин государству выгодно создание

транспортного предприятия.

2.2. История создания предприятия и характеристика рынка

ОАО «Галактик Транс Карго» - автотранспортное предприятия оказывающее

транспортные услуги физическим и юридическим лицам по перевозке грузов как на

ближние так и на дальние расстояния в пределах Сибирского и уральского регионов

(хотя в стратегию развития компании входят планы организации транспортных услуг

в Центральном регионе). Предприятие

начало свою деятельность 1993 году.

Производственная мощность парка рассчитана на эксплуатацию 450 единиц

подвижного состава.

Географическая сфера всех перевозок, которые осуществляет ОАО «ДальТранс», распространяется, прежде всего, на следующие

районы Сибири – Красноярский, Алтайский край, Иркутская, Новосибирская, Кемеровская,

Томская, Омская, Тюменская области; республика Хакасия, Алтай, Саха-Якутия и

другие регионы.

Сегодня предприятие испытывает хозяйственные сложности, заключающиеся в

отсутствии должного капитального ремонта подвижного состава и, как следствие:

сокращение его численности.

В течение 2003 года было снято с эксплуатации из-за отсутствия запчастей

для ремонта 13 грузовиков марки «КамАЗ-5320»; 6 автобуса марки Икарус-280; 2

газели.

Основными потребителями предприятия являются небольшие

организации, частные фирмы, небольшие фабрики, которые реже пользуются услугами

железной дороги.

В самой общей классификации структуру потребителей ОАО «Галактик Транс

Карго» составляют следующие покупатели услуг:

-

Физические

лица;

-

Мелкие

предприятия розничной торговли;

-

Производственные

предприятия (до 50 чел.);

-

Производственные

предприятия (до 100 чел.);

-

Крупные

предприятия (> 500 чел.).

Доходы предприятия от реализации услуг на городских,

пригородных мелких перевозок составили в 2003 году – 914 млн. руб., что не на много меньше того, чем

этот же показатель в 2001 году (Табл.1).

Напротив, последнее время возрастает роль дальних перевозок

автомобильного транспорта. Так в 2003 доходы предприятия от реализации услуг на

дальних перевозок составили 1,5 млн. руб., а в 2001 году. - 817 млн. руб.

Наглядно о структуре потребителей говорят следующие данные:

Таблица 1

Структура

потребителей ОАО «Галактик Транс Карго»

|

Потребитель

|

Доход, млн. руб.

|

Доход, млн. руб.

|

|

|

2001

|

%

|

2003

|

%

|

|

Физические лица

|

124

|

6

|

169

|

7

|

|

Мелкие предприятия розничной торговли

|

228,5

|

11

|

241

|

10

|

|

Производственные предприятия (до 50 чел.)

|

768,5

|

37

|

965

|

40

|

|

Производственные предприятия (до 100 чел.)

|

685,4

|

33

|

845

|

35

|

|

Крупные предприятия (> 500 чел.)

|

270

|

13

|

193

|

8

|

|

Итого:

|

2077

|

100

|

2414

|

100

|

|

|

|

|

|

|

Таким образом, в структуре потребителей ОАО «Галактик Транс

Карго» преобладают производственные предприятия среднего масштаба (от 50 до 100

чел.) более крупные предприятия все меньше пользуются спросом автомобильного

транспорта. Причем в 2003 году по сравнению с 2001 годом доля производственных

предприятий средних размеров увеличивается а крупных снижается. Также

постепенно повышается доля физических лиц, пользующихся транспортными услугами

предприятия. Но это в основном за счет увеличения пассажирских перевозок, но не

грузовых. В целом потребители предприятия обеспечивают ему рост прибыли на14% в

2003 по сравнению с 2001, но эта прибыль не покрывает затрат на капитальный

ремонт подвижного состава и, как следствие происходит его сокращение.

2.3. Организационно-правовая форма и оргструктура фирмы

Построим организационную структуры управления ОАО «Галактик

Транс Карго», выделив основные подсистемы их иерархическую соподчиненность и

горизонтальные связи (рис. 1)

Рис.

1 Организационная структура управления ОАО «Галактик Транс Карго»[9]

Данная организационная структура управления является линейно

функциональной. При ней линейные руководители являются единоначальниками, а им

оказывают помощь функциональные органы. Линейные руководители низших ступеней

административно не подчинены функциональным руководителям высших ступеней

управления. По каждой подсистеме формируются "иерархия" служб,

пронизывающая всю организацию сверху донизу. Результаты работы любой службы

аппарата управления оцениваются показателями, характеризующими реализацию ими

своих целей и задач.

2.4. Коммуникативные связи фирмы

Предприятие активно сотрудничает со многими государственными

и негосударственными организациями, с которыми оно устанавливает коммуникативные

связи.

1. "Лукойл" Нефтяная

компания. В январе-феврале 2003 года бригада грузчиков под руководством

Евдокимова Евгения Александровича выполнила переезд офиса ООО НИЦ НК "Лукойл" (численность работников 200 человек) с

ул.Большая Черемушкинская д.34, на Усачева д.11. В

ходе переезда был выполнен большой объем работ по перевозке мебели и имущества

компании, оргтехники разборки и сборхи офисных шкафов

около (100 единиц). Организация переезда была четко спланирована и замечаний по

работе грузчиков не было.

2. "Союзхимэкспорт". В

феврале 2003 года был осуществлен переезд офиса ФГУП Внешнеэкономическое

объединение "Союзхимэкспорт" (150 сотрудников).

Работы были выполнены бригадой грузчиков (бригадир Евдокимов Е.А.) Объем

выполненных работ (офисная мебель, архивная и рабочая документация, оргтехника,

сейфы и другое имущество.) Перевоз имущества был осуществлен в установленные

сроки, качественно и без претензий. У руководства нашей организации сложилось

мнение о работе грузчиков, как о профессиональном коллективе, способном

ответственно, слаженно, качественно и честно выполнять все полученную им работу.

3. Новосибирский филиал ЗАО "РТЦ" сотрудничает с

бригадой грузчиков под руководством Евдокимова Е.А (Ген. директор ООО "СВ

Сервис") на протяжении 3-х лет. За это время грузчики зарекомендовали

себя, как ответственные и добросовестные работники, имеющие необходимые навыки

по выполнению работ, связанных с погрузкой- разгрузкой и перемещением

дорогостоящего серверного оборудования (массой 150-800кг). Работы выполняются с

соблюдением техники безопасности и с использованием необходимой экипировки. По

нашей рекомендации многие наши подрядчики (ЗАО "Ай+Теко",

ООО "Группа Вайден", "Ланит" и

др.) привлекают эту бригаду для выполнения аналогичных работ и перевозки

офисного имущества. За все время сотрудничества претензий и замечаний по

выполненным работам не было.

4. ЗАО «Ай -Теко» с 2003 года

сотрудничает с ООО «СВ СЕРВИС». Грузчики этой компании оказывают нам помощь в

доставке серверного оборудования, масса которого может достигать 500-600 кг.

Задачи, связанные с выполнением этих работ, грузчики и руководство

ООО «СВ СЕРВИС» решают в установленные сроки и без замечаний. При выполнении

работ учитываются все наши требования.

Грузчики этой компании также неоднократно выполняли и выполняют

для нас офисные переезды и другие виды работ. Качество работ, предоставляемых

сотрудниками ООО «СВ СЕРВИС», позволяют говорить о коллективе, который профессионально

подходит к выполнению своей работы.

2.5. Капитал фирмы и система управления

Уставный капитал[10]

Размещенные акции

|

Вид

акций

|

Номинал,

руб.

|

Количество,

шт.

|

Сумма,

руб.

|

|

АОИ

|

1

|

2 178 690 70

|

217869070

|

|

АПИ

|

1

|

147 508 50

|

14750850

|

|

Итого:

|

|

|

232619920

|

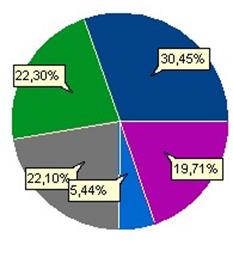

Основные акционеры

|

.

|

Наименование

|

Вид зарег.

лица

|

Доля в УК, %

|

|

g

|

ОАО «Галактик Транс Карго»

|

Номинальный

держатель

|

30,45

|

|

g

|

ИНГ БАНК (ЕВРАЗИЯ) ЗАО

|

Номинальный

держатель

|

22,30

|

|

g

|

ЗАО "Депозитарно-Клиринговая

Компания"

|

Номинальный

держатель

|

22,10

|

|

g

|

НП "ВОСТОК"

|

Номинальный

держатель

|

5,44

|

|

g

|

Прочие

|

-

|

19,71

|

Рассмотрим динамику основных показателей

финансово-хозяйственной деятельности предприятия за последние годы.

|

Показатель

|

2002

|

2003

|

|

Собственный капитал, $ млн.

|

2653,723

|

2,968

|

|

Выручка, $ млн.

|

4 231,746

|

4,549

|

|

Прибыль, $ млн.

|

222,316

|

0,443

|

Баланс, млн. руб. (консолидированная финансовая отчетность)

|

Показатель

|

2003

|

2004

|

|

Актив

|

|

Внеоборотные

активы

|

81 006,000

|

80,993

|

|

Оборотные активы

|

58 993,000

|

53,915

|

|

Всего активов

|

139 999,000

|

134,908

|

|

Пассив

|

|

Капитал и резервы

|

84 347,000

|

87,421

|

|

Долгосрочные обязательства

|

20 666,000

|

15,439

|

|

Краткосрочные обязательства

|

34 986,000

|

29,332

|

|

Всего пассивов

|

139 999,000

|

134,908

|

Отчет о прибылях и убытках, млн.руб.

|

Показатель

|

2003

|

2004

|

|

Чистая

выручка

|

132 711,000

|

139,513

|

|

Себестоимость

|

102 708,000

|

-103,410

|

|

Прибыль

(убыток) от продаж

|

20 751,000

|

24,209

|

|

Балансовая

прибыль (убыток)

|

10 808,000

|

18,758

|

|

Чистая

(нераспределенная) прибыль (убыток)

|

6 972,000

|

13,587

|

Таким образом, в 2004 году ОАО «Галактик Транс Карго» сохранила

основные показатели своей деятельности на достигнутом уровне, успешно справилась

с главной задачей по перевозке грузов.

2.6. Приоритеты становления и развития

Как было указано ранее, основными стратегическими целями компании

с момента создания является: создание широкой сети филиалов ОАО «Галактик Транс

Карго» в СФО; достижение высоких показателей работы в отрасли; расширение

организации до всероссийского уровня.

Данная стратегическая направленность является эффективной и

реальной в перспективе для организации по следующим показателям:

Соответствие

стандартам: показатели соответствия стандартам устанавливают соответствие

качества транспортных услуг и процессов соответствующим нормам. Эти показатели

позволяют измерить степень соответствия услуг потребностям потребителя;

количество возвратов; приверженность процедурам; результаты тестирования;

эффективность бюджета; согласованность с законодательными и нормативными

актами; а также характеристики, связанные с безопасностью, защищенностью и

влиянием на здоровье. Таким образом, стратегические цели ОАО «Галактик Транс

Карго» соответствуют поставленным стандартам.

Соответствие целям:

показатели, характеризующие соответствие деловых процессов целям организации,

фокусируются на взаимодействии участников делового процесса, а также на том, в

какой степени это взаимодействие позволяет обеспечить достижение целей делового

процесса. Эти показатели позволяют измерять такие факторы, как насколько хорошо

услуга удовлетворяет или даже возбуждает потребителя. Настройка на потребителя,

гибкость и чувствительность – примеры показателей, ориентированных на измерение

соответствия делового процесса целям потребителей. Таким образом, проведенные

маркетинговые исследования ОАО «Галактик Транс Карго» показали удовлетворительную

оценку деятельности компании и доверие к ней.

Стоимость процесса:

показатели стоимости процесса связаны с расходованием ресурсов в рамках

процесса производства транспортных услуг. Переменные затраты включают поставки,

которые используются при производстве продуктов и услуг, а также факторы

производства, такие как труд, машинное время, накладные расходы,

интегрированные в процесс. Постоянные затраты напрямую не связанные с выполнением

процессов, должны измеряться и управляться прямо. Так, в компании «Галактик

Транс Карго» имеется обоснованный бизнес план развития, где обосновывается

экономико-техническая возможность развития компании в направлении стратегических

целей..

2.7. Фирменный стиль

Логотип является важнейшим элементом фирменного стиля ОАО

«Галактик Транс Карго» и играет огромную роль в узнаваемости компании и ее продукции

на рынке. Вообще, удачный логотип способен значительно повысить эффективность

рекламы, поднять имидж компании и повлиять на ее восприятие на рынке. Плохой

логотип или его отсутствие в лучшем случае лишит фирму одного из важнейших

конкурентных преимуществ - узнаваемости, а в худшем случае своей несолидностью, которая может быть вызвана примитивным содержанием

и безвкусным оформлением, вообще способен оттолкнуть от компании ее

потенциальных клиентов, особенно на корпоративном рынке. Визитная карточка и

реклама в прессе, упаковка продукции и оформление мест продаж - во всех этих

случаях логотип является первым визуальным элементом, который рассказывает

потребителям о вашей компании или напоминает им о ней. При современном уровне

конкуренции ваш логотип должен с самых первых контактов с потребителем

запомниться ему, представить вашу компанию в выгодном свете, а также

максимально облегчить дальнейшее узнавание ваших рекламных обращений и выбор

продукции или услуг вашей компании среди множества конкурирующих товаров и

услуг. Важность старта: выберите хороший логотип в самом начале. Пожалуй,

уместно напомнить об основных ошибках, допускаемых нашими бизнесменами по

отношению к логотипу своей фирмы.

Ритм современной жизни очень быстр, проблем у любой фирмы

достаточно много, и многим руководящим сотрудникам кажется, что проблема

логотипа - "далеко не самая важная на настоящий момент." При этом они

напрочь забывают, что логотип - это не директорское кресло, простую экономичную

модель которого можно в дальнейшем сменить на более удобную, представительную

или даже шикарную. Логотип так же важен, как название компании и торговая

марка. Смена логотипа очень болезненна для любой фирмы как в финансовом так и в

маркетинговом отношении, поэтому крайне важно "сделать правильную

ставку" еще на ранней стадии развития, в противном случае смена логотипа

(включая все последующие мероприятия по восстановлению узнаваемости и т.п.) для

крупной компании может обойтись в десятки, а то и сотни миллионов долларов, как

это случилось с Samsung или LG (бывшая Gold Star).

Ниже представлены атрибуты фирменного стиля Компании «Галактик

Транс Карго»: Логотип; Фирменный бланк; Конверт; Визитка.

Рис.2. Логотип транспортной компании

«Галактик Транс Карго»[11]

Рис.3.

Фирменный бланк, конверт и визитка транспортной компании

«Галактик Транс Карго»

Заключение

В результате проделанной работы были рассмотрены страховые

связи фирмы и их влияние на предпринимательскую ситуацию.

При рассмотрении данного вопроса были решены следующие

задачи:

-

Рассмотрена сущность страхования;

-

Раскрыта роль страхования в предпринимательской

деятельности;

-

Описано имущественное страхование юридических

лиц;

-

Рассмотрены особенности страхования

ответственности.

ОАО «Галактик Транс Карго» - автотранспортное предприятия

оказывающее транспортные услуги физическим и юридическим лицам по перевозке грузов,

как на ближние, так и на дальние расстояния в пределах Сибирского и уральского

регионов (хотя в стратегию развития компании входят планы организации

транспортных услуг в Центральном регионе).

Главной целью ОАО «Галактик Транс Карго» является

организация грузопассажирских перевозок на территории Сибирского Федерального

округа. Географическая сфера всех перевозок, которые осуществляет ОАО «ДальТранс», распространяется, прежде всего, на следующие

районы Сибири – Красноярский, Алтайский край, Иркутская, Новосибирская, Кемеровская,

Томская, Омская, Тюменская области; республика Хакасия, Алтай, Саха-Якутия и

другие регионы.

Предприятие основано как Открытое Акционерное Общество с величиной

уставного капитала 232619920 рублей.

Уставной капитал разделен между основными участниками общества

в следующих соотношениях: ОАО «Галактик Транс Карго» - 30,45; ИНГ БАНК

(ЕВРАЗИЯ) ЗАО - 22,30; ЗАО "Депозитарно-Клиринговая

Компания" – 22,10; НП

"ВОСТОК" – 5,44; Другие участники – 19,71.

Основными стратегическими целями компании с момента создания

является: создание широкой сети филиалов ОАО «Галактик Транс Карго» в СФО;

достижение высоких показателей работы в отрасли; расширение организации до

всероссийского уровня.

Список литературы

1.

Гражданский кодекс РФ (часть вторая) от 26.01.1996 г.

№14 – ФЗ - Справочная система Гарант.

2.

Федеральный закон «Об обязательном социальном

страховании от несчастных случаев на производстве и профессиональных заболеваний»

от 24.07.1998 г. №125-ФЗ (ред. от 25.10.2001 г.) - Справочная система Гарант.

3.

Закон РФ «Об организации страхового дела в РФ» от

27.11.1992 г. №4015-1 (ред. От 20.11.1999) - Справочная система Гарант.

4.

Общая теория финансов: Учебник /Л.А. Дробозина, Ю.Н. Константинова, Л.П. Оукена

и др.; Под ред. Л.А. Дробозиной. – М.: Банки и биржи.

ЮНИТИ, 2003.

5.

Сабанти Б.Н. Финансы

современной России: Учебное пособие. СПб.: университет экономики и финансов, 2004.

6.

Страховое дело: Учебник / Под ред. проф. Л.И. Рейтмана. М.: Инфра-М, 2003.

7.

Теория финансов: Учебное пособие /Н.Е. Заяц, М.К. Фисенко, Т.Е. Бондарь и др.- 2-е изд., стереотип.- Мн.: Выш.шк., 2003.

8.

Финансовое право: Учебник / Под ред. Е.Ю. Грачевой,

Э.Д. Соколовой. М.: Новый юрист, 2002.

9.

Финансы: Учебное пособие /Под ред. проф. А.М.

Ковалевой. – М.: Финансы и статистика, 2002.

10.

Шахов В.В. Введение в страхование. М.: Финансы и

статистика, 2002.

11.

Иванченко Н.М. Страхование юридических лиц//Финансы. -

2004. - №1. - С. 13 - 24.

12.

Петров А.П. Значение страхования в деятельности

предприятия// Финансы - 2002 - №10. с. 48 – 61.

13.

http://trimaran.ru - сайт компании

ОАО «Галактик Транс Карго».

[1] Страховое дело: Учебник / Под ред.

проф. Л.И. Рейтмана. М.: Инфра-М,

2003. – с. 34.

[2] Финансовое право: Учебник / Под ред.

Е.Ю. Грачевой, Э.Д. Соколовой. М.: Новый юрист, 2002. – с. 200.

[3] Шахов В.В. Введение в страхование.

М.: Финансы и статистика, 2002. – с. 113.

[4] Сабанти

Б.Н. Финансы современной России: Учебное пособие. СПб.: университет экономики и

финансов, 2004. – с. 347.

[5] Сабанти

Б.Н. Финансы современной России: Учебное пособие. СПб.: университет экономики и

финансов, 2004. – с. 348.

[6] Страховое дело: Учебник / Под ред.

проф. Л.И. Рейтмана. М.: Инфра-М,

2003. – с. 88.

[7] Шахов В.В. Введение в страхование.

М.: Финансы и статистика, 2002. – с. 149.

[8] Страховое дело: Учебник / Под ред.

проф. Л.И. Рейтмана. М.: Инфра-М,

2003. – с.154.

[9] http://trimaran.ru/portfolio/corporate-style/gtk - сайт компании ОАО «Галактик Транс

Карго».

[10] http://trimaran.ru/portfolio/corporate-style/gtk - сайт компании ОАО «Галактик Транс

Карго».

[11] http://trimaran.ru/portfolio/corporate-style/gtk - сайт компании ОАО «Галактик Транс

Карго».