Экономический рост и его показатели

Содержание

Введение.............................................................................................................. 3

Глава 1. Теоретические основы экономического роста............................... 5

1.1. Теории экономического роста.............................................................................................. 5

1.2. Источники и издержки экономического роста................................................................ 7

1.3. Государственное регулирование экономического роста................................................ 12

Глава 2. Анализ показателей экономического роста в России на современном этапе.................................................................................................................. 14

2.1. Показатели динамики и проблемы экономического роста в России.......................... 14

2.2. Правительственная среднесрочная программа развития российской экономики и прогноз экономического роста на 2003-2005 гг..................................................................................... 31

3. Проблемы экономического роста в России на современном этапе...... 34

Заключение...................................................................................................... 48

Список использованной литературы........................................................... 51

Введение

Одной из важнейших долгосрочных целей экономической политики правительства любой страны является стимулирование экономического роста, поддержание его темпов на стабильном и оптимальном уровне. Необходимо иметь четкое представление о том, что такое экономический рост, какие факторы его стимулируют, а какие, наоборот, сдерживают. В экономической теории разрабатываются динамические модели экономического роста, которые помогают исследовать условия достижения оптимального (равновесного) темпа экономического роста для каждой конкретной страны и вырабатывать эффективную долгосрочную экономическую политику.

Экономический рост представляет собой чрезвычайно сложное явление. Удовлетворительная теория экономического роста должна принимать в расчет природные ресурсы, политические институты, законодательство, а также множество психологических и социальных факторов. Разработка всеохватывающей теории представляется почти невыполнимой задачей.

Процесс экономического развития интересует сейчас многих ученых мира. Среди исследователей, внесших наиболее значительный вклад в разработку этой проблемы или отдельных ее аспектов, следует отметить Я.А. Певзнера, С.М. Никитина, Р.М. Энтова, Д.С. Львова, С.Ю. Глазьева, С.М. Меньшикова, В. Маевского, И.Е. Рудакову, А.В. Полетаева, В.З. Баликоева, И.П. Лебедеву, Дж.К. Гэлбрейта, Г. Менша, А. Кляйнкнехта, Д. Белла, У. Ростоу, Э. Тоффлера, Ф. Броделя и др.

Цель работы: провести анализ показателей экономического роста, а также выявить перспективы дальнейшего развития экономического роста в России.

Данная цель будет раскрыта с помощью следующих задач:

1) описать взгляды на экономическое развитие кейнсианцев, неокейнсианцев, классиков и неоклассиков;

2) дать характеристику источникам и издержкам экономического роста;

3) определить меры государственного регулирования экономического роста;

4) выявить показатели динамики и проблемы экономического роста в России;

5) охарактеризовать правительственную среднесрочную программу развития российской экономики и прогноз экономического роста на 2003-2005 гг.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных авторов, фундаментальные исследования и прикладные работы в области социального и экономического развития, современное российское законодательство, нормативные акты и другие официальные документы, регламентирующие порядок разработки и реализации федеральных и региональных целевых программ.

Глава 1. Теоретические основы экономического роста

1.1. Теории экономического роста

Неоклассические модели экономического роста строятся на базе производственной функции и основаны на предпосылках полной занятости, гибкости цен на всех рынках, а также полной взаимозаменяемости факторов производства. Попытки исследовать, в какой степени качество факторов производства и различные пропорции в их сочетании воздействуют на экономический рост, привели к созданию производственной функции Кобба-Дугласа. В поисках наибольшей эффективности производства нас всегда должна интересовать предельная производительность участвующих в нем факторов, с помощью которой определяется оптимальный объем используемых ресурсов[1].

Модель роста Солоу отвечает на три важных вопроса экономической политики: как добиться высоких и стабильных темпов роста, как одновременно с этим найти максимальный объем потребления и какое влияние оказывает увеличение населения и внедрение новых технологий.

Модель Солоу показывает, что увеличение сбережений приводит в краткосрочном плане к увеличению капитальных запасов и объему производства. Но это происходит только до момента достижения равновесного состояния экономики при устойчивом уровне капиталовооруженности. В долгосрочном плане рост производства зависит от темпа технического прогресса. Только этот экзогенный фактор может поддержать непрерывный рост производства, а значит, и рост потребления.

В неокейнсианских моделях экономический рост исследуется с помощью инструментов и методов анализа кейнсианской школы, примененных к динамическим процессам. Напомним, что под динамическим равновесием понимается равенство темпов прироста совокупного спроса и совокупного предложения. Поэтому модели, исследующие достижение и характер такого равенства, называются динамическими.

Необходимо отличать временные лаги от понятий кратко- и долгосрочного периода. В динамических моделях, в отличие от статических, критерием кратко- или долгосрочности периода является изменение технологии производства. Краткосрочный динамический период характеризуется неизменностью технологии, которая может сохраняться в предыдущем, текущем и будущем периодах (t, t и t) при варьирующихся темпах реального ВВП. Соответственно, в долгосрочном динамическом плане меняется сам технологический уровень производства.

Модель динамического равновесия американского экономиста Е. Домара основана на производственной функции, факторы которой не являются взаимозаменяемыми. Каковы предпосылки данной модели? Во-первых, изменения спроса и предложения рассматриваются только на реальном рынке, находящемся в состоянии равновесия. Во-вторых, избыток предложения труда и постоянство относительных затрат факторов производства позволяют расширять производство без изменения цен. В-третьих, при неизменной технологии (т.е. в краткосрочном динамическом плане) прирост инвестиций рассматривается в качестве единственного фактора роста совокупного спроса и совокупного предложения, а предельная производительность ресурсов, прежде всего капитала, – величина постоянная.

Очевидно, что равновесный темп роста очень неустойчив и во многом зависит от инвестиционной политики правительства, которое (в краткосрочном для динамической модели плане) регулирует и норму сбережений, и объем инвестиционных потоков в экономику. В долгосрочном динамическом плане научно-техническая политика правительства способна повлиять и на предельную производительность капитала. Однако следует иметь в виду, что очень сложно воздействовать на национальную норму сбережений посредством экономической политики по сравнению с воздействием на нормы амортизационных отчислений, устанавливающихся административным способом. Нельзя заставить людей больше или меньше сберегать.

В конце 30-х гг. нашего века английский экономист Рой Ф. Харрод, которого Кейнс провозгласил продолжателем своих научных идей, создает динамическую модель экономического роста. Он исследует, каким образом в процессе роста происходит взаимодействие капитала, рабочей силы и величины дохода на душу населения. Первый вопрос, который ставит Харрод, сводится к следующему: как должен изменяться объем капитала, чтобы соответствовать росту остальных названных элементов при постоянной процентной ставке.

При условии, что население растет в геометрической прогрессии, а уровень технического развития и процентной ставки остается неизменным, спрос на капитал, по утверждению Харрода, будет расти в той же пропорции, что и население. Достижение равновесного объема производства возможно, если норма сбережения и отношение величины используемого капитала к объему дохода (коэффициент капитала, или капиталоемкость) постоянны. Харрод полагает, что при соблюдении этих условий для обеспечения экономического роста необходимо, чтобы норма сбережения была равна произведению капиталоемкости и прироста населения в текущем периоде. Если изменить условия, зафиксировав движение населения и учитывать непрерывное развитие технического прогресса, то для обеспечения экономического роста потребуется такая же норма сбережения (так как технический прогресс выражается в сбережении труда или капитала).

Таким образом, политика государства, стимулирующая экономический рост, должна опираться на корректирующую (сдерживающую или стимулирующую) инвестиционную политику, на регулирование баланса между сбережениями и инвестициями. Государственное регулирование также должно стремиться к минимизации отклонения между гарантированным и естественным темпом роста. Однако для поддержания равновесного темпа роста и сохранения уровня полной занятости необходимо поступательное снижение процентной ставки (а не снижение уровня заработной платы, как считают классики). В рыночной системе процентная ставка неизбежно колеблется, и поддержание ее на стабильно низком уровне, по мнению кейнсианцев, – долгосрочная задача экономической политики.

1.2. Источники и издержки экономического роста

Источники экономического роста - это те необходимые условия, которые делают возможным увеличение объема и повышение качества производимых товаров и услуг в данный период времени. Их разделяют на "прямые" и "косвенные.

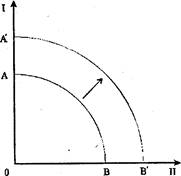

К прямым источникам экономического роста относятся прежде всего экономические ресурсы, которыми располагает страна для наращивания объемов производимых товаров и услуг. Кривая производственных возможностей графически демонстрирует, что при полном использовании экономических ресурсов одновременное увеличение производства товаров и услуг в последующие периоды возможно только при увеличении ресурсных возможностей общества. И если все экономические ресурсы в каждый данный период относительно ограничены, то потенциал прироста материальных и финансовых ресурсов на базе НТП в долговременной перспективе практически безграничен. Этим определяется приоритет данного фактора (НТП) в системе факторов экономического роста. Увеличение объема ресурсов и повышение их качества под воздействием НТП графически изображается смещением кривой производственных возможностей вправо из положения АВ в положение А'В' (рис. 1).

Темпы экономического роста в большой степени зависят от возможности перемещения экономических ресурсов из одних отраслей в другие, из малорастущих в быстро развивающиеся. Так, если происходит сокращение производства в обрабатывающих отраслях промышленности, то для того, чтобы переместить высвобождающийся труд и капитал, например, в электронную промышленность, требуются время и дополнительные значительные затраты. Подчас такое перемещение становится трудно разрешимой для рыночной экономики задачей, требующей вмешательства государства в процессы структурной перестройки.

Рис. 1.1. Динамика экономического роста

Важнейшим условием экономического роста являются те ресурсы, которыми располагает данная страна, - это внутренние ресурсы. Само богатство этих ресурсов, их структура и качество, возможность их оптимального сочетания и вовлечения в производство в значительной мере определяют динамику общественного производства и экономического роста.

Вместе с тем страна может располагать богатейшими природными ресурсами, но не иметь средств дня их освоения или необходимых кадров, способных приводить в действие сложную технику. В таком положении нередко оказывались развивающиеся, в прошлом колониальные и зависимые, страны.

Преодолеть ограничения, выдвигаемые недостатком определенных видов экономических ресурсов в той или иной стране, помогает развитие международных экономических связей. Опыт Японии свидетельствует, например, как страна, бедная природными ресурсами, используя преимущества международного разделения труда и национальный капитал, смогла стремительно выдвинуться в число передовых держав мира. Собирая по крупицам научные и технические достижения разных стран, быстро и эффективно воплощая их, она смогла в послевоенный период не только в короткие сроки восстановить хозяйство, но и накопить такой научно-технический потенциал и обеспечить такой экономический рост, который по достоинству оценен мировым общественным мнением как "японское чудо".

Особым источником экономического роста является характер экономических отношений данной социально-экономической системы, специфика экономической среды, в которой действуют экономические субъекты, соответствие её состоянию, уровню развития производительных сил и прежде всего главной производительной силы общества самого человека.

Историческая практика показывает, что рыночная экономика, основой которой является многообразие отношений собственности, но в первую очередь - частная собственность, движется благодаря стремлению каждого человека добиться осуществления собственных экономических интересов. Работая ради удовлетворения собственных потребностей, движимые желанием получить больший доход, люди изыскивают наиболее рациональные, соответствующие их возможностям пути и способы достижения этих целей. Общая масса устремлений индивидов сливается в мощный поток, движущий социально-экономический прогресс общества. И наоборот, социально-экономическая система, игнорирующая или подавляющая экономические интересы людей, руками и умом которых создаются необходимые для жизни человека и процветания общества блага, обречена на экономическую катастрофу.

Среди источников экономического роста следует назвать также и экономическую политику. Правильно, своевременно отражая назревшие потребности общества, экономическая политика способна активизировать экономический рост. Это - наиболее сложный и трудно поддающийся измерению источник роста в силу того, что он действует всегда в несопоставимых условиях. Страны, даже с одинаковым социально-экономическим строем, находятся на разных этапах экономического развития, обладают разным экономическим и научно-техническим потенциалом, имеют разные традиции, образ мышления -людей и т.д. Недаром политику как совокупность способов достижения поставленных целей относят к искусству (politike - по-гречески означает искусство управления государством).

В узком смысле слова источником экономического развития выступают инвестиции, т.е. вложение средств с целью увеличения доходов в будущем. Опыт той же Японии свидетельствует, что высокий уровень инвестиции в развитие народного хозяйства позволил ей добиться и длительное время поддерживать самые высокие темпы прироста ВНП. При этом, правда, нужно иметь в виду, что сами по себе большие капитальные вложения еще не решают проблемы экономического роста, – важно то, насколько эффективно они используются. В бывшем СССР удельный вес капитальных вложений по отношению к ВНП был достаточно высоким – в отдельные годы и периоды более 30%, однако эти средства распылялись по многочисленным объектам и "стройкам века", использовались нерационально, зачастую омертвлялись в "долгостроях" и не приносили запланированной отдачи. И хотя из года в год увеличивалось число незавершенного строительства, тем не менее начинались новые объекты.

Не менее важным является выбор пути – как идти к поставленной цели экономического продвижения - идти проторенными путями, следуя за странами-лидерами и копируя их опыт, или принимать на себя бремя первопроходцев, рискуя затратами или получая самые щедрые "призы". Исследования экономистов показывают, что вложение средств в увеличение производства товаров и услуг в рыночной системе дает умножающий доход результат. Этот эффект они называют "мультиплицирующим", а числовой показатель, характеризующий степень такого умножения – мультипликатором (например, если инвестиции в размере 1 млн. руб. приносят 2,5 млн. руб. дохода, то мультипликатор в таком случае равен = 2,5 млн. руб./1 млн. руб. – 2,5). Этот показатель в разных странах с развитой системой рыночных отношений различен, отражает многообразные факторы, характеризующие состояние экономики данной страны. В то же время в условиях административно-командной системы показатели эффективности инвестиционных вложений были значительно хуже. В отечественной литературе приводятся такие данные: если в 20-е годы для получения каждого процента прироста национального дохода приходилось накапливать ежегодно менее одного его процента, то в 1951-1986 году для этого требовалось уже 4-5%, а в 1985-1986 гг. – до 15-20 % национального дохода. Таким образом, прирост национального дохода обходился обществу все дороже и дороже. Это еще одно свидетельство меньшей эффективности административной системы по сравнению с рыночной.

В последние годы ряд ученых высказывают сомнение в необходимости дальнейшего экономического роста для стран, достигших такого уровня благосостояния, при котором первоочередные потребности большинства населения удовлетворены. Аргументы против дальнейшего наращивания темпов экономического роста сводятся к следующему. Экономический рост, происходящий на основе индустриализации, умножает побочные отрицательные эффекты - усиливает нагрузку на природу, ухудшает экологическую среду обитания человека. В результате интенсификации производства растет загазованность воздуха, увеличиваются промышленные и бытовые отходы, с естественной переработкой которых природа не справляется. Нарастают потоки машин на улицах крупных городов и дорогах промышленно развитых стран, вызывая заторы и пробки. аварийные ситуации, в которых ежегодно гибнут тысячи людей. Писатели социальной фантастики рисуют мрачные картины будущего урбанизации - города - мегаполисы, в которых люди страдают от жажды, недостатка питьевой воды, гнездятся в трущобах, заваленных горами мусора. Поэтому, утверждают эти ученые, при достижении определенного уровня благосостояния экономический рост должен сдерживаться.

Другой аргумент противников экономического роста состоит в том, что экономический рост не может решить такой социально-экономической проблемы, как растущее расслоение общества, усиление дифференциации по уровню доходов. Заслуживают внимания и такие доводы, которые вскрывают отрицательные последствия НТР для содержания труда работников: еще в 30-е годы в фильме "Новые времена" великий Чарли Чаплин изобразил последствия конвейерного производства для психики рабочего. Не случайно многие организаторы современного производства находятся в постоянном поиске смягчения монотонности, однообразия труда, отсутствия творческих элементов, отчуждающих человека от труда.

И тем не менее, при всех издержках, действительно сопутствующих экономическому росту, необходимо иметь в виду следующее. НТР, на основе которой протекает современное развитие, не только таит отрицательные последствия, но одновременно и открывает технические, а также экономические возможности их смягчения и преодоления (в настоящее время доля расходов экономически развитых стран на охрану окружающей среды постоянно растет). Кроме того, индустриальный этап развития - объективная неизбежность.

1.3. Государственное регулирование экономического роста

Государство играет значительную роль в регулировании экономического роста и следует рассмотреть какие меры государственного регулирования наилучшем образом могут стимулировать этот процесс.

1. Кейнсианцы рассматривают экономический рост преимущественно с точки зрения факторов спроса. Обычно они объясняют низкие темпы роста неадекватным уровнем совокупных расходов, которые не обеспечивают необходимого прироста ВНП. Поэтому они проповедуют низкие ставки процента (политику “дешевых денег”) как средство стимулирования капиталовложений. При необходимости финансово-бюджетная политика может использоваться для ограничения правительственных расходов и потребления, с тем чтобы высокий уровень капиталовложений не приводил к инфляции.

2. В противоположность кейнсианцам, сторонники “экономики предложения” делают упор на факторы, повышающие производственный потенциал экономической системы. В частности, они призывают к снижению налогов как к средству, стимулирующему сбережения и капиталовложения, поощряющему трудовые усилия и предпринимательский риск. Например, снижение или отмена налога на доход от процентов приведет к увеличению отдачи от сбережений. Аналогичным образом, если облагать подоходным налогом суммы, идущие на выплаты по процентам, это приведет к ограничению потребления и стимулированию сбережений. Некоторые экономисты выступают за введение единого налога на потребление в качестве полной или частичной замены личного подоходного налога. Смысл этого предложения состоит в ограничении потребления и стимулировании сбережений. В отношении капиталовложений эти экономисты обычно предлагают уменьшить или отменить налог на прибыли корпораций, в частности предоставить значительные налоговые льготы на инвестиции. Было бы правомерно сказать, что кейнсианцы уделяют больше внимания краткосрочным целям, а именно поддержанию высокого уровня реального ВНП, воздействия на совокупные расходы. В отличие от них, сторонники “экономики предложения” отдают предпочтения долгосрочным перспективам, делая упор на факторы, обеспечивающие рост общественного продукта при полной занятости и полной загрузке производственных мощностей.

3. Экономисты разных теоретических направлений рекомендуют и другие возможные методы стимулирования экономического роста. Например, некоторые ученые пропагандируют индустриальную политику, посредством которой правительство взяло бы на себя прямую активную роль в формировании структуры промышленности для поощрения экономического роста.

Правительство могло бы принять меры, ускоряющие развитие высокопроизводительных отраслей и способствующие перемещению ресурсов из низкопроизводительных отраслей. Правительство также могло бы увеличить свои расходы на фундаментальные исследования и разработки, стимулируя технический прогресс.

При всей многочисленности и сложности возможных методов стимулирования экономического роста большинство экономистов едины в том, что увеличение темпов экономического роста является весьма непростой задачей,- капиталоемкость и склонность к сбережениям нелегко поддаются мерам регулирования.

Глава 2. Анализ показателей экономического роста в России на современном этапе

2.1. Показатели динамики и проблемы экономического роста в России

В результате десятилетнего кризиса Россия потеряла преимущество крупномасштабной экономики, опустившись по объему ВВП (по паритету покупательной способности)[2] с 5-го места (которое занимал СССР в 1991 г.) на 10-е (в 2001 г.). По текущему рыночному курсу мы уступаем экономикам Китая, Мексики, Бразилии, Индии и Республики Корея, занимая 16-е место

В послевоенное время довольно ограниченному кругу стран удалось вырваться из отсталости и войти в число развитых государств. России (Советскому Союзу) ценой варварской модернизации также удалось это совершить. К 1970 г. душевой доход в СССР достиг 5,5 тыс. долл., что соответствовало европейскому уровню 1950 г и стадии индустриального развития, характеризуемой обычно как общество массовою потребления[3]. В 1970-1980-е годы разрыв между советской экономикой и экономикой развитых стран стал нарастать еще в 1962-1963 гг. по уровню душевого дохода мы пропусти ли вперед Японию, которая до этого отставала и от России, и от СССР. Тем не менее, вплоть до начала 1980 годов уровень жизни в СССР был выше португальского.

Трансформационный кризис 1990-х качественно изменил наше место в мире отбросив российскую экономику далеко назад (см. табл. 1) Вклад России в мировой ВВП сократился с 3,4% в 1991 г. до 1% в 2001 г. а по паритету покупательной способности - с 5,3 до 2,6% Уровень душевого дохода в России в 2001 г составил около 5,8% от уровня в США (2135 долл. на человека по текущему курсу) и она занята 78-е место среди 175 стран по выборке МВФ пропустив вперед такие страны как Бразилия (2986 долл.) и Польша (4562 долл.)[4]

По уровню ВВП на душу населения, пересчитанного по ППС Россия в настоящее время занимает 60-е место в прошедшем году на одного россиянина приходилось 7,3 тыс. долл. ВВП, что позиционирует ее среди стран со средним уровнем жизни. Впереди России Аргентина испытавшая в последнее время бремя экономического кризиса такие инвестиционно-благополучные страны, как Мексика и Республика Корея; страны члены б. СЭВ – Польша, Венгрия, Чехия, Португалия (17 тыс. долл. - наименьший уровень среди стран Европейского союза) опережает Россию почти втрое от США наша страна отстает более чем в четыре раза. Таким образом, разрыв в уровнях жизни между современной Россией и США превысит тот который существовал в началe XX в. (28% oт дохода в США).

Таблица 2.1

Удельный вес стран в мировых показателях (в %)

|

|

ВВП в -текущих ценах |

ВВП по ППС |

Экспорт |

Импорт |

||||

|

1991 г |

2001 г |

1991 г |

2001 г |

1991 г |

2000 г |

1991 г |

2000 г |

|

|

США |

25,18 |

32,88 |

20,93 |

21,31 |

12,04 |

12,35 |

14,04 |

19,33 |

|

ЕС |

30,14 |

25,40 |

22,14 |

19,82 |

42,52 |

35,28 |

43,62 |

34,32 |

|

В том числе |

0,33 |

0,35 |

0,40 |

0,38 |

0,40 |

0,37 |

0,73 |

0,59 |

|

Япония |

14,65 |

13,36 |

8,89 |

7,28 |

8,98 |

7,58 |

6,55 |

5,83 |

|

Китай |

1,71 |

3,73 |

6,42 |

12,03 |

2,05 |

3,94 |

1,76 |

3,17 |

|

Россия |

3,38 |

1,00 |

5,26 |

2,62 |

1,32 |

1,66 |

1,20 |

0,76 |

Примечание мировой объем внешней торговли не включают экспорт и импорт товаров внутри ЕС

Вековая драма российской модернизации наполненная кровью индустриализации и коллективизации прыжком в космос и целинной эпопеей брежневским вариантом общества массового потребления конвульсивным ускорением в период перестройки и наконец варварским скачком в рыночно капиталистическую цивилизацию, не привела к преодолению российской отсталости Россия опять балансирует на грани развитой и отсталой страны правда критерии отсталости и развитости теперь иные. Попробуем задуматься не над традиционным русским вопросом: кто виноват, а над тем, как российская экономика сможет развиваться дальше и что необходимо для изменения ее положения в мире.

Таблица 2.2

Относительный уровень ВВП на душу населения (США = 100%)

|

|

В текущих ценах |

По ППС |

Отношение ППС к обменному курсу |

|||

|

1991 г |

2001 г |

1991 г |

2001г. |

1991 г |

2001 г |

|

|

Высокодоходная группа |

|

|

|

|

|

|

|

Финляндия |

104,6 |

62,9 |

71,5 |

72,5 |

1,46 |

0,87 |

|

Греция |

37,0 |

30,1 |

49,7 |

48,1 |

0,74 |

0,63 |

|

Португалия |

33,6 |

28,8 |

49,2 |

47,5 |

0,68 |

0,61 |

|

Испания |

60,4 |

40,7 |

58,5 |

58,8 |

1,03 |

0,69 |

|

Верх средней доходной группы |

|

|

|

|

|

|

|

Аргентина |

24,4 |

19,8 |

31,6 |

29,3 |

0,77 |

0,67 |

|

Бразилия |

11,2 |

8,1 |

21,9 |

20,5 |

0,51 |

0,40 |

|

Республика Корея |

28,8 |

24,1 |

38,0 |

46,2 |

0,76 |

0,52 |

|

Mексика |

15,1 |

16,4 |

26,7 |

24,4 |

0,57 |

0,67 |

|

Польша |

8,4 |

12,4 |

22,4 |

27,4 |

0,38 |

0,45 |

|

Низ средней доходной группы |

|

|

|

|

|

|

|

Беларусь |

20,2 |

3,3 |

29,9 |

23,4 |

0,68 |

0,14 |

|

Китай |

1,5 |

2,5 |

6,7 |

12,3 |

0,22 |

0,20 |

|

Казахстан |

4,6 |

4,1 |

23,9 |

18,2 |

0,19 |

0,22 |

|

Россия |

22,8 |

5,8 |

42,8 |

23,6 |

0,53 |

0,25 |

|

Низкодоходная группа |

|

|

|

|

|

|

|

Индия |

1,4 |

1,3 |

5,1 |

5,9 |

0,27 |

0,21 |

|

Украина |

19,9 |

2,1 |

29,1 |

11,4 |

0,67 |

0,18 |

Примечание Классификация по уровню среднедушевых доходов, точнее, валового национального продукта (ВНП) в текущих цепах па душу населения данная Всемирным банком предполагает четыре группы: высокодоходную группу (от 9266 долл. на человека), верх средней доходной группы (от 2996 до 9265 долл.), низ средней доходной группы (от 756 до 2995 долл.) и низкодоходную группу (менее 756 долл. на человека). Группировка стран по душевому доходу (куpc по ППС) будет выглядеть иначе, но Россия также попадает в нижнюю часть группы со средним душевым доходом.

Группировка стран по ВВП (который лишь незначительно отличается от ВНП) на душу населения в текущих ценах на июль 2001 г.

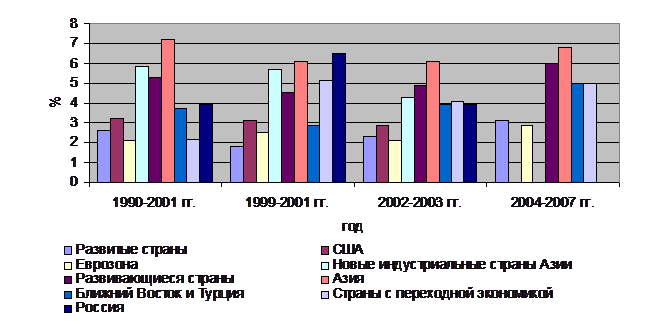

После десятилетнего кризиса темпы роста российской экономики наконец-то (в последние три периода) существенно опережают темпы роста развитых стран (демонстрирующих в среднем не более 2-3%), но уступают как отдельным развивающимся странам Азии (Китай - 7,5%), так и некоторым странам с переходной экономикой (например, Казахстан - 8,6%). Это означает, что наше приближение к Западу в целом 6удет медленнее, чем этих стран Китай сможет догнать Россию по уровню душевого дохода за 25-30 лет. При сложившихся темпах роста Россия выйдет (с нынешнего 178 долл. по ВВП в текущих ценах) на душевой доход в 500 долл. в месяц к 2019 г и 1000 долл. только к 2031 г.

Особенно важно преодолеть отставание в темпах роста от ближайших стран-соседей - Прибалтики, Вышеградской группы и СНГ так как отставание от них грозит России дальнейшей потерей своею влияния на постсоветском пространстве и в Восточной Европе. С другой стороны, Китай с его огромным демографическим и быстрорастущим экономическим потенциалом, скорее всего, в наступившем столетии превратится в нашего основного геополитического и экономического соперника. Возникает угроза, что не только в дальнем, но и в ближнем зарубежье Россия будет окружена государствами которые развиваются значительно динамичнее, чем она, и многие из которых превосходят ее по уровню жизни.

Таблица 2.3

Среднегодовые темпы роста ВВП (в %)

|

|

1990-2001 гг. |

1999-2001 гг. |

2002-2003 гг. |

2004-2007 гг. |

|

Развитые страны США |

2,6 3,2 |

1,8 3,1 |

2,3 2,9 |

3,1 |

|

Еврозона Новые индустриальные страны Азии |

2,1 5,8 |

2,5 5,7 |

2,1 4,3 |

2,9 |

|

Развивающиеся страны Азия |

5,3 7,2 |

4,5 6,1 |

4,9 6,1 |

6,0 6,8 |

|

Ближний Восток и Турция |

3,7 |

2,9 |

3,9 |

5,0 |

|

Страны с переходной экономикой Россия |

2,2 3,9 |

5,1 6,5 |

4,1 3,9 |

5,0 |

Источники МВФ Центр развития 2003 г. - оценка

Необходимость ускорения темпов роста до 5-6% и более в год признается почти всеми. Этот темп диктуется необходимостью как увеличения ресурсов для модернизации экономики и общественною сектора, так и повышения уровня жизни россиян и недопущения дальнейшего отставания от развитых и многих новых развивающихся государств. На фоне желаемых высоких темпов роста тенденция к замедлению развития (и даже стагнации, наметившейся в конце прошлого - начале текущего года) не может не вызывать тревогу у элиты общества, если она действительно озабочена не только своими корыстными, но и общенациональными интересами[5].

Рис. 2.1 Среднегодовые темпы роста ВВП

Рис. 2.1 Среднегодовые темпы роста ВВП

Вызов, связанный с модернизацией экономики и общественного сектора, а также с необходимостью поддержания устойчиво высоких темпов роста, не вписывается в рамки существующих институтов и проводимой политики Мы разделяем позицию тех экспертов и политиков, которые считают, что либерализация экономики (дебюрократизация, снижение уровня налогообложения, либерализация валютного контроля и движения капитала), вступление в ВТО, реформирование банковского сектора и судебной системы должны быть дополнены проведением активной промышленной политики, направленной на развитие конкурентоспособных средне- и высокотехнологичных производств.

Конкурентоспособная экономика должна быть сформирована при поддержке и развитии ключевых отраслей, которые станут "локомотивом" роста и создадут заделы для качественных изменений во всей хозяйственной системе. Выделяются две группы отраслей-лидеров:

- конкурентоспособные на внутреннем рынке, имеющие определенные экспортные возможности (автомобилестроение, тракторное и сельскохозяйственное машиностроение, специальное судостроение);

- конкурентоспособные на мировом рынке, могущие стать очагами формирования постиндустриальных укладов (авиакосмический комплекс, атомная энергетика и производство изотопов, приборостроение, программное обеспечение).

Правительство должно разработать федеральную долгосрочную программу развития научно-технических моногородов и научно-технических парков вокруг университетских образовательных центров. В условиях стагнации инвестиций и низкой мобильности капитала оно может через свои финансовые институты (или институты с правительственным участием) разделить с бизнесом инвестиционные и кредитные риски. Может быть, вместо различных квазигосударственных компаний типа Госинкора следует образовать государственную корпорацию для поддержки рискованных низкоприбыльных инновационных проектов (по типу Британской корпорации развития 1950-1960-х годов).

Наряду с административным торгом с крупнейшими компаниями ("вы - инвестиции в Россию, мы - не повышаем налоги") можно разработать и более формальную систему договоренностей, представляющих собой инвестиционные контракты с крупными корпорациями и регионами или контракты модернизации и реструктуризации (по примеру японских картелей реструктуризации 1980-х годов или угольного проекта Всемирного банка в России). Они должны включать со стороны государства долгосрочные обязательства: госзаказ или госгарантии по кредитам, соответствующее налогообложение или реструктуризацию накопленной задолженности, меры по поддержке на мировом рынке, таможенное регулирование, а со стороны бизнеса -обязательства по инвестированию, производству новых продуктов и технологий, модернизации существующих мощностей (их сокращению в случае необходимости).

Для того чтобы банковская система стала активным субъектом промышленной и инновационной политики, необходимы существенные изменения не только в качестве банковского менеджмента и концентрации банковского капитала, но и в подходе Банка России к кредитованию банками экономики Речь идет об известных предложениях:

- рефинансирование Центральным банком банковских кредитов (путем как переучета векселей, так и кредитования под залог облигаций корпораций, или кредитных договоров);

- превращение Банка развития из карманного правительственного банка, спекулирующего на межбанке, в собственно институт развития, предоставляющий среднесрочные кредиты (в том числе синдицированные), подключение его к кредитованию федеральных программ вместе с ВТБ и Сбербанком (в обмен на гарантии им со стороны правительства и ЦБ);

- возможно, следует вернуться к вопросу формирования национального агентства но гарантированию инвестиции и экспортных кредитов.

Инновационная политика должна быть сопряжена с реформированием высшей школы. Исходный вопрос – инвентаризация федеральных вузов, выделение приоритетных и концентрация в них финансовых ресурсов с тем, чтобы обеспечить как конкурентный уровень оплаты труда преподавателей (минимум 800-400 долл. в месяц), так и закупку оборудования и литературы Важно также развивать частное инвестирование в образование.

Промышленную политику следует дополнить повой региональной политикой, направленной не только на поддержание жизнеобеспечения регионов, но и на концентрацию ресурсов в отдельных пионерных осваиваемых регионах Севера, Восточной Сибири и Дальнего Востока (налоговые льготы по затратам на освоение региона, поддержка межрегиональной интеграции, поощрение миграции, урегулирование вопроса иммиграции пенсионеров). Если мы не сможем их осваивать даже при налоговых льготах, то их в конце концов освоят китайцы.

Финансовые ресурсы для проведения промышленной политики могут быть привлечены как из банков с государственным участием, так и путем повышения налогов на рентные доходы экспортеров сырья в обмен на снижение единого социального налога (ЕСН) и налога на добавленную стоимость Конечно, все эти меры могут рассматриваться как нарушение свободы действия рыночных, а точнее, корпоративных сил. На альтернатива заключается, на наш взгляд, не в процветании на основе среднего бизнеса и конкуренции, а в угрозе новой стагнации экономики.

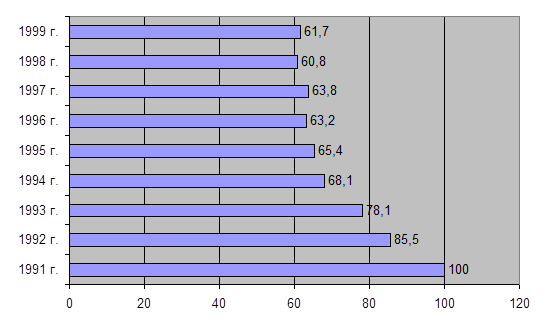

За период с 1992 по 1999 гг. произошло значительное сокращение экономического потенциала РФ по сравнению с дореформенным 1991 г. Производство Валового внутреннего продукта (ВВП) снизилось на 38,3% по сравнению с 1991 г. Так же произошло снижение производства промышленной и сельскохозяйственной продукции в реальном выражении снизилось в 1999 г. по отношению к 1991 г. соответственно 45,9 и 41,4%.

Таблица 2.4

Динамика изменения основных макроэкономических показателей за 1991-1999 гг. (в постоянных ценах, в % к 1991 г.)

|

|

1991 г. |

1992 г. |

1993 г. |

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

|

ВВП |

100 |

85,5 |

78,1 |

68,1 |

65,4 |

63,2 |

63,8 |

60,8 |

61,7 |

|

Объем промышленной продукции |

100 |

82,0 |

70,5 |

55,8 |

53,9 |

51,8 |

52,8 |

50,1 |

54,1 |

|

Инвестиции в основной капитал |

100 |

60,0 |

52,8 |

40,1 |

36,1 |

29,6 |

28,1 |

26,2 |

25,7 |

|

Продукция сельского хозяйства |

100 |

91,0 |

87,4 |

76,9 |

70,7 |

67,1 |

68,1 |

59,7 |

58,6 |

|

Оборот розничной торговли |

100 |

96,5 |

98,3 |

98,4 |

92,1 |

90,3 |

94,6 |

90,5 |

81,4 |

|

Объем платных услуг населению |

100 |

82,0 |

57,4 |

35,6 |

29,2 |

27,4 |

29,0 |

28,8 |

29,7 |

Наибольший спад в 1999 г. относительно 1991 г. произошел по показателям объемов инвестиций в основной капитал – на 74,3%, а наименьшее снижении отмечалось по обороту розничной торговли – на 18,6%.

Если до 1998 г. наблюдалась тенденция спада ВВП, то уже в 1999 г. ВВП составил более 5%, промышленность увеличила выпуск на 11%, инвестиции увеличились на 5,3%, инфляцию удалось ограничить – 36,5% против 84,4 в предыдущем году. Уменьшение реальных доходов не превысило 17%.

С точки зрения динамики важнейших макроэкономических показателей 2000 г. стал одним из самых успешных в развитии экономики России. По абсолютному большинству показателей, характеризующих темпы роста экономики и отраслей, итоговые цифры были выше, чем в 1999 г.

Впервые за последние 30 лет в 2000 г. физический объем ВВП возрос на 8,3% по сравнению с предыдущим годом, объем промышленного производства – почти на 12%. Рост инвестиций составил 17,4%. Доходы населения возросли более чем на 9%. При этом федеральный бюджет исполнен с профицитом в 2,5% от ВВП. Впервые за последние 10 лет снизилась энергоемкость валового внутреннего продукта примерно на 5%. Темп экономического роста в России был на уровне, характерном для наиболее быстро развивающихся стран мира.

Рис. 2.2 Изменение ВВП за 1991-1999 гг.

В результате экономического роста в течение 1999-2000 гг. количественно экономические параметры соответствуют уровню 1994 г., но имеют при этом качественно лучшие характеристики.

В конце 2001 г. экономика России подошла к рубежу, темп роста ВВП упал с 6,5% в среднем за год до 3,8% в первой половине 2002 г. В качестве ориентира долгосрочного роста сейчас рассматривается Португалия, то есть достижение уровня дохода на душу населения одной из менее развитых (или среднеразвитых) стран Евросоюза.

ВВП на душу населения Португалия занимает скромное 14-е место среди 15 стран Евросоюза, отставая примерно вдвое от США и на треть – от «большой европейской четверки». Именно по данному критерию («нижняя грань для развитых европейских стран») она заняла в рассуждениях экономистов место «визави» России. Явно, что ни для российской элиты, ни для россиян Португалия не может выступать в качестве некоего эталона развития или образца для подражания в модернизации страны. Этот выбор планки для повышения уровня жизни среднего россиянина, получающего сейчас в месяц около 100 долл., доход которого должен вырасти почти в пять раз, чтобы он мог сравняться с доходом португальца.

Приоритетом государственной политики впервые становится достижение частной, а не собственно общественной цели, изменяемой мощью ракетно-космических войск, протяженностью железных дорог и линий связи или количеством произведенных тракторов и автомобилей.

Данные для оценки текущей экономической ситуации представлены в табл. 2.5.

Таблица 2.5

Основные показатели развития экономики

(в % к соответствующему периоду предыдущего года)

|

|

2003 |

2004 |

||||

|

|

I квартал |

Январь-апрель |

2003 |

I квартал |

Январь-апрель |

2004 (оценка) |

|

ВВП |

107.5 |

107.6* |

107.3 |

108.0* |

107.4* |

106.6 |

|

Номинальный ВВП, млрд. $ |

91.35 |

124.2 |

433.0 |

122.2 |

169 |

539 |

|

Производство продукции промышленности |

106.0 |

106.3 |

107.0 |

107.6 |

107.4 |

106.3 |

|

Производство продукции сельского хозяйства |

101.1 |

100.8 |

101.5 |

98.6 |

98.7 |

100,7 |

|

Инвестиции в основной капитал |

110.1 |

110.9 |

112.5 |

113.1 |

112.9 |

110.4 |

|

Реальные располагаемые денежные доходы населения |

117.1 |

114.7 |

113.7 |

112.7 |

111.5 |

109.3 |

|

Реальная заработная плата |

109.7 |

109.4 |

110.3 |

115.0 |

115.1 |

113.0 |

|

Оборот розничной торговли |

109.6 |

109.4 |

108.4 |

110.3 |

110.7 |

109.1 |

|

Экспорт товаров, млрд. долл. |

31.1 |

41.3 |

135.9 |

37.3 |

51.5* |

153.8 |

|

Импорт товаров, млрд. долл. |

15.8 |

22.0 |

75.4 |

19.2 |

27.0* |

91.0 |

* оценка Минэкономразвития

Темп роста ВВП по оценке на 2004 г. несколько снизится по сравнению с темпом роста 2003 г. и составит 106,6% (2003 г. – 107,3%). Несмотря на то, что номинальный ВВП увеличится и составит в 2004 г. – 539 млрд.долл., по сравнению с 433 млрд.долл. в 2003 г. Темп роста производства продукции промышленности несколько замедлился по сравнению с 2004 г. и составил 100,7% (в 2003 г. – 101,5%). Снизились и инвестиции в основной капитал, которые в 2004 г. составили 110,4%, по сравнению с 112,5% в 2003 г. Рост реальных располагаемых денежных доходов населения в 2004 г. составил 109,3%, а в 2003 г. – 113,7%. Реальная заработная плата в 2004 г. составила 113%, а в 2003 г. – 110,3%. Оборот розничной торговли увеличился на 109,1%, а в 2004 г. – 108,4%. Экспорт товаров в 2004 г. составил 153,8 млрд. долл., а в 2003 г. – 135,9 млрд. долл. Импорт товаров в 2004 г. составил 91,0 млрд. долл., а в 2003 г. – 75,4 млрд. долл.[6]

В январе-апреле 2004 г. ВВП вырос, по оценке Минэкономразвития, на 7.4% к соответствующему периоду прошлого года, промышленное производство - на 7.4%. Высокие темпы роста российской экономики в начале 2004 г. более чем на половину определялись опережающим ростом экспорта. С другой стороны, несмотря на укрепление реального курса рубля, темпы роста импорта снизились, а вклад в удовлетворение внутреннего спроса отечественных производителей, напротив, значительно возрос: с 2.2 п.п. роста ВВП в 2003 году до 4.1 п.п. в первом квартале 2004 года (таблица 2.3).

Таблица 2.6

Среднемесячные темпы прироста основных показателей экономики (сезонность исключена)*

|

|

2003 |

2004 |

||||

|

I квартал |

Январь-апрель |

апрель |

I квартал |

Январь-апрель |

Апрель |

|

|

ВВП |

0.63 |

0.58 |

0.4 |

0.3 |

0.2 |

0.9 |

|

Производство продукции промышленности |

1.13 |

0.93 |

0.2 |

0.4 |

0.5 |

0.8 |

|

Инвестиции в основной капитал |

1.55 |

1.68 |

0.4 |

-0.47 |

-0.08 |

1.0 |

|

Реальные располагаемые денежные доходы населения |

2.8 |

2.38 |

-1.5 |

-1.07 |

-0.62 |

0.7 |

|

Оборот розничной торговли |

0.38 |

0.3 |

-0.3 |

0.53 |

0.68 |

1.0 |

*-оценка Минэкономразвития

Экономический рост в начале года характеризовался значительной неравномерностью. В январе-апреле 2004 г. темпы роста экономики (ВВП) были ниже, чем в первом квартале прошлого года, но при этом оставались выше, чем в четвертом квартале. После некоторого замедления роста ВВП (с исключением сезонного фактора) в феврале-марте (0.2-0.3%), в апреле его рост ускорился (0.9 процента).

При этом замедление роста в феврале-марте нельзя однозначно связывать с укреплением рубля и потерей ценовой конкурентоспособности. Так, в черной металлургии (где было отмечено заметное снижение производства со снятой сезонностью) спад носил структурный характер, связанный, с одной стороны, с дефицитом железорудного сырья и значительным ростом цен на сырье с начала года и, с другой стороны, конъюнктурным снижением спроса на металлы под воздействием резко подскочивших внутренних цен, а также торможением роста экспорта. В большей степени отреагировали на укрепление рубля и рост импорта: ряд подотраслей машиностроения и легкая промышленность.

Рост экспорта опережал динамику ВВП. В январе-апреле 2004 г. экспорт товаров возрос к соответствующему периоду 2003 года на 24.8% (51.5 млрд. долл. США против 41.3 млрд.). Средняя цена на нефть сорта Urals в январе-апреле 2004 г., по оценке Минэкономразвития, составила 29.4 долл. США за баррель, т.е. была несколько выше уровня начала 2003 года. Более значительно выросли цены на цветные металлы (алюминий - на 20.8%, медь – на 68.9%, никель – на 71%) и газ (почти на 9 процентов). Вместе с тем к началу апреля мировые цены на металл достигли своего максимума и во II квартале началось их снижение. В январе-марте отмечалось замедление темпов роста экспорта товаров с исключением сезонного и календарного факторов, что негативно сказалось на темпах роста промышленности, а в апреле вновь отмечается ускорение роста экспорта.

Несмотря на укрепление реального курса, темпы роста импорта существенно снизились по сравнению с прошлым годом. В январе-апреле стоимостной объем импорта товаров вырос на 22.6% против 25.9% в январе-апреле 2003 года.

За январь-май укрепление рубля по отношению к доллару в реальном выражении составило, по оценке Минэкономразвития, 4.3%, что существенно меньше, чем год назад (8.7%). В условиях неустойчивости курсовых соотношений между основными мировыми валютами (и прежде всего в паре евро/доллар), реальный эффективный курс рубля укрепляется быстрее прошлогодних темпов. По предварительной оценке Минэкономразвития, несмотря на снижение в мае на 0.4%, за пять месяцев его укрепление составило 5.6%. В то же время Банк России намерен удержать укрепление реального эффективного курса национальной валюты в целом за текущий год в пределах 7 процентов, что означает повышение темпов его девальвации по сравнению с началом года.

Отмечаемое снижение эластичности импорта к росту внутреннего спроса (до 1.9 в первом квартале против 5 в конце прошлого года, табл. 2.3) отражает: во-первых, изменение структуры импорта от неорганизованного в пользу организованного; во-вторых, повышение доли инвестиционного импорта и сокращение потребительского; в-третьих, становление относительно конкурентоспособного сектора производства отечественных товаров для внутреннего рынка, что проявилось в увеличении его вклада в удовлетворение внутреннего спроса. Вместе с тем структура спроса во II полугодии может несколько сдвинуться в пользу импортных товаров по сравнению с началом года.

Таблица 2.7

Темпы прироста компонент ВВП

(в % к соответствующему периоду прошлого года)

|

2002 |

2003 |

2004 |

||

|

1 кв оценка |

год |

|||

ВВП |

4.7 |

7.3 |

7.4 |

6.6 |

|

Внутренний спрос |

4.9 |

8.3 |

8.3 |

8.2 |

|

импорт |

14.6 |

19.5 |

12.8 |

13.2 |

|

внутреннее производство |

1.2 |

3.6 |

6.6 |

6.4 |

|

Внешний спрос (экспорт) |

9.6 |

13.7 |

9.0 |

7.9 |

|

Эластичность импорта к внутреннему производству |

12.3 |

5.4 |

1.9 |

2.1 |

|

Источники покрытия внутреннего спроса в ценах предыдущего года |

4.9 |

8.3 |

8.3 |

8.2 |

|

импорт |

4.1 |

5.4 |

3.5 |

3.5 |

|

внутреннее производство |

0.8 |

2.9 |

4.8 |

4.7 |

|

Структура источников покрытия внутреннего спроса |

100.0 |

100.0 |

100.0 |

100.0 |

|

импорт |

83.7 |

64.6 |

41.8 |

42.7 |

|

внутреннее производство |

16.3 |

35.4 |

58.2 |

57.3 |

Ослабление чувствительности роста экономики к негативным последствиям повышения реального курса связаны с повышением веса в структуре экономики секторов торговли и строительства, развитие которых нейтрально, либо положительно связано с укреплением национальной валюты.

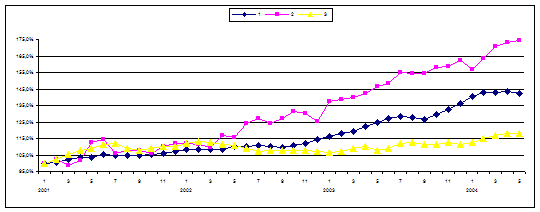

Рис. 2.3. Динамика импорта с исключением сезонных и календарных факторов (2) и динамика укрепления курса рубля к доллару (1) и реального эффективного курса (3) (базовый 01.2001)

Таблица 2.8

Индексы роста (в % к соответствующему периоду предыдущего года)

|

|

2001 |

2002 |

2003 |

2004 |

||||

|

1кв |

год |

|||||||

|

ВВП |

|

|

|

105.1 |

104.7 |

107.3 |

107.4 |

106.6 |

|

Промышленность |

|

|

|

104.9 |

103.7 |

107.0 |

107.6 |

106.3 |

|

Строительство |

|

|

|

109.9 |

102.7 |

114.4 |

113.8 |

112.0 |

|

Инвестиции |

|

|

|

110 |

102.8 |

112.5 |

113.1 |

110.4 |

|

Оборот розничной торговли |

|

|

|

110.9 |

109.2 |

108.4 |

110.3 |

109.1 |

|

Объем платных услуг населению |

|

|

|

101.6 |

103.7 |

105.1 |

107.3 |

107.0 |

По сравнению с прошлым годом повысился вклад в рост ВВП потребления домашних хозяйств: с 3.9 процентных пункта до 4.7 процентных пункта в первом квартале 2004 года. Высокая динамика потребительского спроса опиралась на быстрый рост реальных располагаемых денежных доходов населения. В январе-апреле они увеличились к аналогичному периоду 2003 года на 11.5%, оборот розничной торговли – на 10.7%. Динамика оборота розничной торговли характеризовалась устойчивыми положительными темпами роста в январе-апреле текущего года и со снятой сезонностью.

В отличие от потребления динамика инвестиций слабее, чем в прошлом году. В январе-апреле 2004 г. объем инвестиций в основной капитал увеличился к соответствующему периоду предыдущего года на 12.9%. С учетом высокого уровня инвестиций, достигнутых в декабре 2003 г., в январе-феврале 2004 г. наблюдалось некоторое снижение сезонно и календарно очищенной динамики инвестиций к предыдущему месяцу, в марте-апреле рост возобновился[7].

Таблица 2.9

Состояние денежно-кредитной сферы и курсы рубля

|

|

2003 |

2004 |

|

||||||

|

|

I квартал |

Январь-май |

год |

I квартал |

Январь-май |

Год (оценка) |

|||

|

Денежная масса (агрегат М2), млрд. руб. (на конец периода) |

2226.4 |

2453.7 |

3212.7 |

3421.2 |

3563.6* |

4340-4430 |

|||

|

изменение за период, % |

4.3 |

15.0 |

50.5 |

6.5 |

10.9* |

35.1-37.9 |

|||

|

изменение за период в реальном выражении, % |

-0.85 |

7.3 |

34.4 |

2.9 |

5.3* |

22.8-25.4 |

|||

|

Денежная база (в широком определении), млрд. руб. (на конец периода) |

1284.5 |

1505.7 |

1914.3 |

1936.6 |

1869.5 |

2353 |

|||

|

изменение за период, % |

4.2 |

22.2 |

55.3 |

1.2 |

-2.3 |

22.9 |

|||

|

Курс рубля к доллару, на конец периода |

31.38 |

30.71 |

29.45 |

28.49 |

28.985 |

29.8 |

|||

|

Курс рубля к доллару (средний за период), руб. за доллар |

31.66 |

31.425 |

30.68 |

28.66 |

28.73 |

29.1 |

|||

|

Индекс реального укрепления рубля к доллару (за период) (с учетом инфляции в США) |

104.6 |

108.7 |

118.9 |

105.1 |

104.3* |

105.7 |

|||

|

Индекс реального эффективного обменного курса рубля (за период) |

101.6 |

100.6 |

104.1 |

104.8 |

105.6* |

107 |

|||

|

Индекс потребительских цен (к декабрю предыдущего года) |

105.2 |

107.1 |

112.0 |

103.5 |

105.3 |

110 |

|||

|

Базовая инфляция (к декабрю предыдущего года) |

102.8 |

104.1 |

111.1 |

102.4 |

103.8 |

107-108 |

|||

|

Цены на нефть Urals (мировые), долл. / барр. |

29.5 |

27.0 |

27.2 |

29.2 |

30.6 |

29 |

|||

* оценка Минэкономразвития России

В начале текущего года темпы инфляции существенно снизились по сравнению с началом предыдущего года.

За январь-май 2004 года прирост потребительских цен (ИПЦ) составил 5.3% (7.1% годом ранее), индекс базовой инфляции (БИПЦ)– 3.8% (4.1%).

Анализ динамики и характера инфляции в январе-апреле 2004 гг., проведенный в Минэкономразвития, показывает, что при сохранении действия монетарного фактора на уровне прошлого года сокращение темпов инфляции произошло за счет двух факторов:

· ограничения роста цен и тарифов естественных монополий. Вклад данного фактора в инфляцию составил 0.7 п.п. (16% против 30% в январе-апреле 2003 года);

· фактор укрепления рубля, который дал отрицательный вклад в инфляцию. За январь-апрель 2004 года он составил 0.45 процентных пункта (-10 %).

Прирост денежного спроса замедлился по сравнению с прошлым годом. Денежный агрегат М2 за январь-апрель вырос на 8.4% (9.2% в 2003 г.), а за январь-май, по оценке, - 10.9% (15 процентов). В то же время из-за снижения инфляции реальный рост денежного спроса не сократился. В структуре денежной массы М2 сохранялась тенденция опережающего роста безналичных средств (на 9.1% за январь-апрель), тогда как объем наличных денег в обращении за этот же период повысился на 7.2 процента.

Главным образом, значительное увеличение безналичных денежных средств стало результатом ускоренного роста вкладов населения в национальной валюте (на 14.8% за январь-март против 12.3% за аналогичный период 2003 года), что в свою очередь явилось следствием ситуации на валютном рынке: население «уходило» из валютных активов.

Сложившаяся тенденция быстрого роста рублевых вкладов связана как в целом с повышением склонности населения к сбережениям так и с переводом части накоплений граждан в иностранной валюте в рублевые вклады (сокращение вкладов населения в иностранной валюте за январь-март 2004 года составило 3.5% против их роста на 7.3% за тот же период предшествующего года). В связи с начавшимся в апреле-мае снижением курса рубля к доллару население вновь увеличило покупки валюты и по итогам года величина их чистых продаж может уменьшиться до 1-2 млрд. долл.

Итоги социально-экономического развития за январь-апрель 2004 г., с учетом накопленной траектории, позволяют оценивать достаточно высокие темпы роста за год, хотя по большинству макроэкономических показателей несколько ниже, чем в 2003 году.

Объем ВВП увеличится к предыдущему году, по оценке, на 6.6% (7.3% в 2003 году), производство продукции промышленности – на 6.3% (7 процентов). Ожидаемые более низкие темпы роста ВВП во II полугодии объясняются прежде всего «эффектом базы», что связано с более высокой траекторией роста показателей во II полугодии 2003 года, а также с уменьшением вклада внешнеэкономических факторов в связи с прогнозируемым снижением мировых цен на нефть (к концу года до 26 долл. за баррель).

Объем экспорта составит в целом за 2004 год почти 154 млрд. долл. США (что более чем на 13% превысит уровень 2003 года), а сальдо торгового баланса – увеличится и составит около 63-64 млрд. долл. США (против 60.5 млрд. долл. в 2003 году) Вместе с тем темпы роста экспорта во II полугодии снизятся по сравнению с достигнутыми в I полугодии:

Рис. 2.4 Динамика цен на нефть и ВВП

Таблица 2.10

Внешняя торговля России в 2004 году(в % к соответствующему периоду прошлого года)

|

|

2004 г. |

в т. ч. по кварталам |

|||

|

оценка |

I кв. |

II кв. |

III кв. |

IY кв. |

|

|

Экспорт |

113.1 |

120.0 |

124.4 |

107.3 |

103.6 |

|

Импорт |

120.6 |

121.3 |

120.7 |

119.5 |

121.0 |

2.2. Правительственная среднесрочная программа развития российской экономики и прогноз экономического роста на 2003-2005 гг.

Правительственная среднесрочная программа развития российской экономики и среднесрочный прогноз на 2003-2005 гг. не содержат прямых обязательств по промышленной политике и изменению налоговых ставок (хотя правительственные круги обсуждают вопросы снижения ставок ЕСН и НДС). Этот прогноз отличается чрезмерным оптимизмом, который базируется на гипотезax высоких темпов роста производительности труда (4-6% в год), быстрого снижения энергоемокости (не менее 2% в год), а также значительного повышения конкурентоспособности, что позволяет резко затормозить темпы роста импорта. В результате за четыре года ВВП вырастает на 17,2% по консервативному сценарию и на 21% по оптимистичному. Импорт увеличивается при этом на 33 и 45% соответственно, то есть на 1% прироста ВВП импорт повышается на 2-2,1%, тогда как в 2000-2002 гг. это соотношение составляло около 2,8% (табл. 2.1)

Более реальный прогноз роста ВВП за указанные годы – 18-19%. Это предполагает примерно 3,5-4-процентный годовой рост производительности труда, что расходится с желаемыми 5-6%, но при сложившихся тенденциях "разогрев" экономики нереален. Пессимистичный вариант - замедление темпов роста производительности труда в результате исчерпания свободных старых мощностей при вялом процессе их модернизации снижает ожидаемый темп роста ВВП за четыре года до 14-16%.

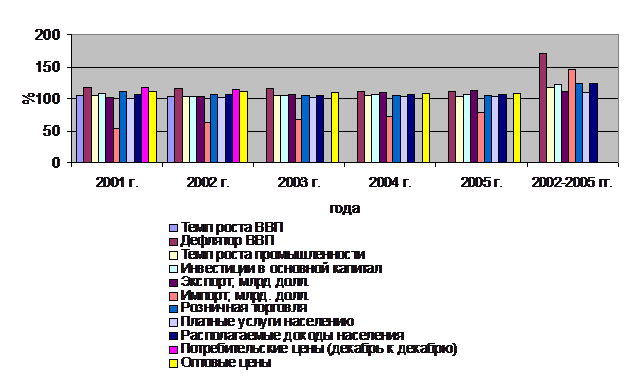

Таблица 2.11

Динамика основных макроэкономических показателей (в %)

|

|

2001 г. |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2002-2005 гг. |

Сценарии Минэкономразвития РФ на 2002-2005 гг. |

|

|

I |

11 |

|||||||

|

Темп роста ВВП |

105,0 |

103,8 |

104-104,5 |

103,8-104,3 |

104,2-104,5 |

118-119,0 |

117,2 |

121,0 |

|

Дефлятор ВВП |

117,9 |

116,5 |

115,7 |

111,4 |

112,0 |

170,0 |

|

|

|

Темп роста промышленности |

104,9 |

103,7 |

104,2 |

104,5 |

103,7 |

118,0 |

115,8 |

119,9 |

|

Инвестиции в основной капитал |

108,7 |

104,0 |

105,0 |

106,0 |

106,0 |

123,0 |

128,4 |

133,3 |

|

Экспорт, млрд долл. |

101,6 |

103,4 |

106,6 |

109,5 |

113,2 |

111,4 |

109,5 |

124,7 |

|

Импорт, млрд. долл. |

53,8 |

61,5 |

66,7 |

72,6 |

78,2 |

145,4 |

132,9 |

144,8 |

|

Розничная торговля |

110,7 |

107,3 |

105,4 |

105,5 |

105,7 |

125,2 |

129,2 |

132,8 |

|

Платные услуги населению |

100,8 |

102,0 |

102,0 |

102,5 |

103,0 |

110,0 |

110,4 |

113,7 |

|

Располагаемые доходы населения |

105,8 |

106,6 |

104,8 |

106,3 |

106,9 |

125,0 |

125,4 |

129 |

|

Потребительские цены (декабрь к декабрю) |

118,6 |

114,5 |

112-113 |

110-111 |

107-109 |

|

|

|

|

Оптовые цены |

110,7 |

112 |

110 |

109 |

109 |

|

|

|

Источник Госкомстат РФ, оценки и прошен Центра развития па 2002-2005 гг. (цена на нефть предполагается па уровне 21,8-23,8 долл./барр., то есть несколько выше, чем по прогнозам Минэкономразвития РФ 1 - консервативному и II - оптимистичному)

Рис. 2.5 Динамика основных

макроэкономических показателей

Рис. 2.5 Динамика основных

макроэкономических показателей

Наиболее уязвимое положение правительственного прогноза -завышенная оценка инвестиций в основные фонды, особенно в 2002-2003 гг. С учетом неудовлетворительных итогов первого полугодия текущего года (январь-июнь – 2,1%) годовой рост инвестиций ожидается всего на 3,5-Го против правительственной оценки в 4-4,5% (ранее 6-7,5%) В среднесрочном плане основными препятствиями для инвестиций являются как общее снижение доходов в обрабатывающих и сырьевых отраслях. так и структурные проблемы, особенно перенакопление каптала в нефтяном секторе и отчасти в металлургии в сочетании с высокими рисками инвестирования в другие сектора

Рост инвестиций в результате не превысит 23-24% при правительственном прогнозе 28-33%. Фактически, несмотря на актуальность модернизации экономики и перехода на более капиталоемкий путь развития, по мере сокращения свободных мощностей экономический рост в России приобретает все более выраженный потребительски ориентированный: характер Возрастающую долю потребительского спроса составит импорт. Остановить этот процесс очередным обрушением реального курса рубля неправомерно, да и вряд ли возможно при прогнозируемом сильном платежном балансе. Выход в другом - в обновлении продукции и повышении конкурентоспособных мощностей. Это как раз и требует роста инвестиций и изменения характера менеджмента компаний, ею отношений с инвесторами и кредиторами.

В настоящее время благоприятная мировая конъюнктура и отношении цен на нефть и наращивание экспорта нефти могут привести к дальнейшему закреплению экспортно-сырьевой ориентации российской экономики. Основное накопление капитала (как и его экспорт) происходит именно в сырьевых секторах. Ни правительство, ни бизнес пока не предложили эффективных каналов его перелива в обрабатывающие отрасли (масштабы перелива капитала по внутрикорпоративным каналам весьма ограничены). Похоже, если развитие событий будет идти своим ходом, то стратегический рывок России и ее приближение к европейским стандартам будут базироваться на иностранном, а не на отечественном капитале.

3. Проблемы экономического роста в России на современном этапе

Как и в предыдущие годы, проблемы экономического роста находились в центре экономико-политической дискуссии. В.Путин придал дополнительный импульс этой дискуссии – как в идеологическом, так и в практическо-политическом отношении. Соответствующее заявление в 2004 г. вновь было сделано в Послании Федеральному Собранию, причем тезис об экономическом росте был даже несколько усилен требованием удвоить среднедушевой ВВП к 2010 г. (т.е. за 10 лет с момента избрания В.Путина), а также обеспечить быстрое подавление инфляции и достижение полной конвертируемости рубля[8].

Экономический рост России нужен не сам по себе, не любой ценой.

Прежде всего, он должен быть устойчивым. Ведь хорошо известный феномен «макроэкономического популизма » действительно может приводить к высоким темпам роста, но за счет создания серьезных проблем для долгосрочной экономической стабильности.

Также необходимо, чтобы высокие темпы роста обеспечивали сокращение разрыва с наиболее развитыми странами мира. Сочетание этих двух требований ставит перед правительством непростую задачу. С одной стороны, его экономическая политика должна в лучшую сторону отличаться от политики других стран и обеспечить тем самым преимущество в росте. С другой стороны, переход к нестандартным решениям повышает риск получить не позитивные, а негативные результаты.

Достигнутый в 2004 г. рост ВВП, равный 7,1% против 7,3% в 2003 г., является серьезной проблемой для политической и общественной дискуссии.

Вопрос: «Много это или мало?» – не имеет простого ответа и требует не скольких уточняющих вопросов. Каковы причины замедления темпа роста по сравнению с 2003 г.? Как это соотносится с темпами роста в наиболее развитых странах мира? Каково соотношение экономического роста в России и в других посткоммунистических (и особенно постсоветских) странах? Как оценить этот рост с точки зрения возможностей, предоставляемых благоприятной конъюнктурой российского экспорта?

В сравнительной перспективе налицо существенно более высокие темпы роста в России, чем в наиболее развитых странах мира, что позволяет признать достигнутый ею темп роста удовлетворительным с точки зрения сокращения разрыва. Для сравнения: по данным за II квартал 2004 г., рост составляет в США 2,5%, в 25 странах ЕС –3,6, во Франции – 3,6, в Германии – 1,9, в Великобритании –2,5%. Сопоставимым с Россией темпом или немного медленнее росли в 2004 г. только что вступившие в ЕС страны Центральной и Восточной Европы (Чехия – 4,1%, Словакия – 5,4, Венгрия – 4, Эстония – 5,9, Латвия – 7,7, Литва –7,3%). Очевидно, что рост в этих странах никак не связан с благоприятной внешнеэкономической конъюнктурой. Можно сказать даже обратное: вступление в ЕС при всех положительных факторах не могло не создать для новых стран членов некоторых трудностей (принимая во внимание обострение конкуренции, а также серьезные социальные и иные обязательства, которые накладывает на эти страны членство в ЕС)[9].

Что же касается стран СНГ, то здесь обращает на себя внимание тот факт, что большинство из них по темпу роста ВВП опережают Россию. Но ведь лишь в некоторых из них высокие темпы можно объяснить влиянием благоприятной внешнеэкономической конъюнктуры. Конечно, определенную роль играет локомотивная роль России в экономике других стран СНГ, таким образом, он тоже находятся под влиянием мировых цен на энергоресурсы.

Однако роль России в развитии «ближнего зарубежья » не следует преувеличивать, тем более что большинство из этих стран демонстрируют более высокие темпы роста, чем у самого «локомотива».

Некоторое снижение темпа роста в 2004 г. не отрицает гипотезу о завершении восстановительного роста и переходе к инвестиционному росту.

Это подтверждается сохранением достаточно высокой инвестиционной активности, а также ростом производительности труда. И, естественно, колебания темпа не являются сами по себе признаком наличия или отсутствия роста на новой основе.

Действительно, темп экономического роста является результатом взаимодействия разного рода факторов, и было бы неверно сводить все к экономической политике в узком смысле слова, т.е. к набору мер, непосредственно влияющих на народное хозяйство. Здесь важны и собственно политические факторы, понятность и привлекательность проводимого властями курса. В этой области в истекшем году возникли проблемы. Инвестиционный климат не демонстрирует признаков улучшения, и, более того, за истекший год появился ряд факторов, вызывающих сомнения относительно перспектив развития ситуации в России.

Во-первых, у экономических агентов продолжает вызывать крайнее раздражение неэффективность судебной системы, отсутствие сколько-нибудь заметных сдвигов к лучшему, а также признаков того, что в обозримом будущем положение в этой сфере хоть как-то изменится. Во вторых, сохраняются низкая эффективность работы аппарата управления и сложности административной реформы, что отражается в опросах. В третьих, отсутствует прогресс в преодолении монополистических тенденций, что сдерживает развитие малого и среднего бизнеса, а также усиливает сомнения бизнеса в намерении власти продвигаться в направлении современной рыночной демократии. Особенно острые вопросы порождает ситуация с реформированием естественных монополий, прежде всего ОАО «Газпром». В четвертых, нарастают сомнения в политических перспективах – ожидания изменений Конституции создают обстановку неопределенности в средне и долгосрочной перспективе. В последнем пункте главной проблемой являются не столько опасения слишком резкого усиления «вертикали власти» (для предпринимателей порядок важнее политических свобод), сколько отсутствие определенности и предсказуемости действия власти, непонимания того, какова конечная точка политической эволюции и каковы сроки ее достижения.

По-видимому, именно ухудшением этих факторов объясняются такие негативные результаты 2004 г., как замедление роста инвестиций, а также возобновившийся рост оттока частного капитала – параметр, который на протяжении двух предыдущих лет снижался.

Наконец, особой проблемой является оценка роли внешнеэкономической конъюнктуры для темпов экономического роста. В 2004 г. среди аналитиков продолжала быть популярной точка зрения, в соответствии с которой экономический рост в значительной мере был обусловлен высокой ценой на нефть и на другие продукты российского экспорта[10]. Суть этих рассуждений состоит в том, что при снижении цен на нефть темп роста российского ВВП существенно сократится. В крайних вар антах утверждается, что рост может даже смениться на спад.

Не вызывает сомнения, что роль сырьевого (особенно топливно-энергетического) сектора в российской экономике исключительно велика, как это было и в экономике позднесоветской. Признание этого факта предполагает признание принципиальной уязвимости не только экономической, но политической систем – ведь крах СССР был в значительной мере связан с резким снижением того уровня цен на нефть, к которому за 1970-е гг. адаптировалась советская экономика. Однако здесь не может быть прямых аналогий.

Необходимо принять во внимание два обстоятельства. С одной стороны, крах системы был связан не просто с колебаниями цен на нефть, а с безответственной структурной политикой советского руководства в предыдущие десятилетия (ниже мы еще вернемся к этому вопросу). С другой стороны, при адекватной экономической политике падение цен на нефть является серьезным неблагоприятным фактором только для одной нефтяной отрасли. Другие же отрасли могут даже выиграть – в силу понижения спроса нефтяников на ряд факторов производства, которые используются ими наряду с другими отраслями.

Стоит указать и на то, что высокие доходы, сосредоточенные в одной отрасли или даже в нескольких компаниях (в том числе нефтяных), создают предпосылки для ухудшения качества экономической политики, увеличения перераспределительной деятельности государства, что создает предпосылки для неминуемого в дальнейшем кризиса, связанного с исчерпанием «фонда» финансирования популистских мер.

Таким образом, влияние снижения цен на нефть на экономическое развитие России представляется не столь уж однозначным. Здесь нельзя делать какие либо количественные оценки, но с качественной точки зрения, очевидно, что, снижая роль внешнеэкономического источника роста, более низкие цены на нефть открывают дополнительные механизмы для развития других отраслей экономики. Однако для того, чтобы это произошло, необходима адекватная экономическая политика, причем адекватная в двух отношениях: во-первых, она должна быть ответственной на этапе высокой ценовой конъюнктуры, т.е. не допускать значительного усиления бюджетной зависимости от «дешевых денег»; во вторых, она должна четко реагировать на этапе ухудшения внешнеэкономической конъюнктуры.

Эти проблемы хорошо известны из нашего недавнего прошлого, о том же свидетельствует и опыт ряда других стран, богатых природными ресурсами. Как было отмечено, крах советской системы был связан с неосторожной экономической, прежде всего с инвестиционной, политикой в 1970-е гг., когда резкое повышение цен на нефть обернулось экономико-политической эйфорией. Были свернуты экономические реформы, разрабатывавшиеся на рубеже 60–70-х гг., которые были нацелены на повышение эффективности советской экономики, на ее адаптацию к новым вызовам (которые позже стали называться вызовами постиндустриального общества). Одновременно начались структурная трансформация, отход от сложившегося к 60 м гг. равновесного состояния со слабой зависимостью от внешней конъюнктуры и резкое усиление влияния мирового рынка на положение дел в стране. Менее чем за одно десятилетие советское хозяйство попало в зависимость от импорта, т.е. от наличия валютных ресурсов для его обеспечения. Особенно это касалось потребительского рынка (в том числе продовольственного), машиностроения для добычи дополнительных энергоресурсов. Фактически в стране осуществлялась программа «нефть (газ) в обмен на продовольствие ».

Такая политика позволяла поддерживать экономический рост на определенном уровне (хотя и на не очень высоком, но на тот момент выше, чем во многих странах Запада, столкнувшихся с проблемой стагфляции), отложить назревшие экономические и структурные реформы. Однако в стратегическом плане она закончилась полным провалом.

Другой пример демонстрирует Мексика того же периода. Получив благодаря высоким ценам на нефть огромные ресурсы, правительство страны решило, что найден простой способ решения всех проблем. Мексика встала на путь резкого повышения темпов роста и обеспечения экономической самостоятельности через развитие госсектора. Развивались разные инвестиционные программы, темпы роста возросли с 3–4%(1975–1977 гг.) до 8 –9% (1978–1981 гг.), а среднегодовой рост инвестиций составлял 16%. Правда, оставался дефицитным бюджет, поскольку в ожидании будущих доходов правительство шло на широкие заимствования. Ситуация начала ухудшаться с изменением тренда нефтяных цен в начале 80-х гг.: ВВП стал снижаться, песо было девальвировано более чем на 40%,внешний долг вырос с 40 млрд долл. в 1979 г. до 97 млрд долл. в 1985 г., резко ускорилось бегство капитала, золотовалютные резервы сократились до 1,8 млрд долл.[11]

Наконец, стоит упомянуть Иран –еще одну страну, режим которой первоначально выиграл от роста нефтяных доходов, а затем потерпел полное фиаско. Причем в Иране крах произошел на пике нефтяной конъюнктуры, а не в результате ее снижения. Ключевым фактором дестабилизации здесь стала ускоренная модернизация, провод мая правительством шаха, но которая в значительной мере оказалась модернизацией сверху, не имевшей глубоких корней в развитии всей экономической и социальной жизни страны. В результате напряженность в обществе стала резко нарастать, и в конце 70-х гг. последовал взрыв «исламской революции».

Однако у правительств 70-х гг. оправданием было хотя бы то, что к тому времени практически отсутствовал опыт негативной динамики цен на нефть.

В настоящее время ситуация иная: практика показала, что цены на основные товары российского экспорта могут идти как вверх, так и вниз и что их динамика непредсказуема. Ответственная экономическая политика должна принимать эти факторы во внимание.

Более того, чем дольше сохраняется нынешний уровень цен, тем чаще можно слышать утверждения: теперь это навсегда. Однако такого рода выводы не являются убедительными, и динамика цен на нефть остается непредсказуемой. Подобные вещи хорошо «предсказываются назад», когда находятся очень убедительные аргументы, почему данное событие произошло.

Правительственный взгляд на проблемы экономического роста

Позиция Правительства РФ по вопросам экономического роста наша отражение в его программных документах: «Основных направлениях деятельности Правительства РФ на период до 2008 года» и «Программе социального экономического развития на среднесрочную перспективу (2005–2008 годы)», остающейся пока проектом. Оба документа носят комплексный, системный характер. Хотя предыдущая Среднесрочная программа была утверждена только в августе 2003 г. и охватывала период 2004–2007 гг., Правительство приняло решение о разработке нового документа. Это представляется вполне естественным, поскольку сформированный весной новый Кабинет должен был сам сформулировать параметры своей деятельности. Тем более, что новый «плановый пер од » совпадает со вторым президентским сроком В.Путна, т.е. экономические рамки естественным образом оказываются совмещены с политическими.

В центре обсуждения были поставленные в Послании Президента РФ Федеральному Собранию 2004 г. задачи, прежде всего обеспечение высоких темпов экономического роста. В предыдущих обзорах мы уже отмечали наличие в российском экспертном и политическом сообществе четырех подходов к консолидации экономического роста: институциональный подход (акцент на создание институтов, способствующих росту), дирижистский (усиление прямого участия государства в хозяйственной жизни); развитие финансово-промышленных групп; радикальное снижение бюджетной нагрузки на экономику (доли бюджета расширенного правительства в ВВП)[12]. В ходе дискуссии последнего года ясно обозначилось доминирование первых двух подходов.

Это в полной мере проявилось при разработке Среднесрочной программы.