ОГЛАВЛЕНИЕ

Введение.......................................................................................................... 3

Глава 1. Теоретические основы оплаты труда.............................................. 7

1.1. Понятие и основные модели оплаты платы.......................................... 7

1.2. Формы и системы оплаты труда......................................................... 12

1.3. Основы планирования заработной платы.......................................... 20

1.4. Порядок начисления средств на оплату

труда................................... 23

Глава 2. Анализ организации оплаты труда ООО

«ПОЗ-ПРОГРЕСС».... 33

2.1. Анализ организации оплаты труда ООО

«ПОЗ-ПРОГРЕСС».......... 33

2.2. Пути улучшения организации и

формирования фонда заработной платы ООО «ПОЗ-прогресс».......................................................................................... 49

Заключение.................................................................................................... 62

Список использованной литературы........................................................... 65

ВВЕДЕНИЕ

Изменения в экономической системе Российской Федерации привели к

изменению в деятельности предприятий, которое должно было найти адекватное

отражение в анализе хозяйственной деятельности предприятия. И действительно в

настоящее время эта отрасль подвергается коренному изменению.

В системе экономических

отношений рынок труда занимает важное место. На этом рынке сталкиваются

интересы трудоспособных людей и работодателей, которые представляют

государственные, муниципальные, общественные и частные организации. Отношения,

складывающиеся на рынке труда, имеют ярко выраженный социально-экономический

характер. Они затрагивают насущные потребности большинства населения страны.

Поэтому тема дипломного проекта актуальна в современных российских условиях.

Многие функции государства по

реализации этой политики переданы непосредственно предприятиям, которые

самостоятельно устанавливают формы, системы и размеры оплаты труда,

материального стимулирования его результатов. Понятие "заработная

плата" наполнилась новым содержанием и охватывает все виды заработков (а

также различных премий, доплат, надбавок и социальных льгот), начисленных в

денежных и натуральных формах (независимо от источников финансирования),

включая денежные суммы, начисленные работникам в соответствии с

законодательством за непроработанное время (ежегодный отпуск, праздничные дни и

т. п.).

Переход к рыночным отношениям вызвал новые

источники получения денежных доходов в виде сумм, начисленных к выплате по

акциям и вкладам членам трудового коллектива в имущество предприятия

(дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются по личным

вкладам, с учетом конечных результатов работы предприятия, регулируются

налогами и максимальными налогами не ограничиваются. Минимальный размер оплаты

труда работников предприятий всех организионно-правовых форм собственности

устанавливается законодательством.

Создание производства мирового

класса всегда связано с людьми, которые работают на предприятии. Правильные

принципы организации производства, оптимальные системы и процедуры играют,

конечно же, важную роль, но реализация всех возможностей, заложенных в новых

методах управления, зависит уже от конкретных людей, от их знаний,

компетентности, квалификации, дисциплины, мотивации, способности решать

проблемы, восприимчивости к обучению.

Для большей части семейных

бюджетов ставка заработной платы является самой важной ценой в экономике; это

единственный (и большей частью главный) источник дохода. В действительности,

около 3/4 национального дохода составляет заработная плата и жалование.

Рабочая

сила, как трактуется в курсе экономики, - это совокупность физических и

умственных способностей человека, его способность к труду. В условиях рыночных

отношений «способность к труду» делает рабочую силу товаром. Но это не обычный

товар. Его отличие от других товаров состоит в том, что он, во-первых, создает

стоимость больше чем стоит сам, во-вторых, без его привлечения невозможно

осуществить любое производство, в-третьих, от него во многом зависит степень

(эффективность) использования основных и оборотных производственных фондов.

Так как же заставить рабочую

силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой

кадровой политики. И на первом месте по важности среди факторов, влияющих на

эффективность использования рабочей силы, стоит система оплаты труда. Именно

заработная плата, а зачастую только она, является той причиной, которая приводит

рабочего на его рабочее место. Поэтому значение данной проблемы трудно

переоценить.

Компетентность требуется

работнику, занимающемуся разработкой новых изделий или оборудования, хотя бы

потому, что создание новой хорошей техники требует, как минимум, знания того,

как работает старые машины и оборудование. Но для предприятия, которое решило

сегодня преуспеть в конкурентной борьбе, необходимо, чтобы каждый работник

обладал весьма обширными знаниями.

Формирование у работников нужной

компетенции начинается уже при подборе кадров и приеме на работу кадров. Люди,

которые придут в организацию, должны стремиться максимально овладеть аспектами

данного бизнеса. Часто это больше вопрос желания самих работников, нежели их

предшествующего опыта трудовой деятельности или базового образования.

Для российского предприятия

оплата труда является актуальной проблемой на сегодняшний день, заработная плата влияет на решение человека:

поступить на работу или нет, уходить или продолжать работать. Она дает

"совет" работнику – можно прогуливать или нет, с какой отдачей нужно

работать. Так если в 1960-1980-е гг. среднестатистический гражданин

нашей страны менял место работы максимум 5-6 раз в течение всей трудовой жизни,

то сегодня – 1 раз в 2-2,5 года[1], а уход работника означает

потери: расходы по повышению квалификации работника, деловые контакты и личные

отношения работника с клиентами предприятия и др.

В такой ситуации особенно важным становится выявить факторы общего

уровня оплаты труда на предприятии – управление уровнем оплаты труда на

предприятии, разработка которого является одной из задач социального работника

на производстве, так как он обязан содействовать сохранению и увеличению

мотивации работника труду на данном предприятии, будучи посредником между

желанием предприятия получить максимальную прибыль и желанием работника

максимально возместить затраченные на производстве силы.

Объектом работы являются

работники предприятияООО «ПОЗ-Прогресс».

Предметом работы являются

системы оплаты труда на предприятии.

Цель дипломной работы направлена

на исследование управления трудом посредством прогрессивных систем заработной

платы на предприятии.

В соответствии с поставленной целью в работе

ставились следующие задачи:

-

Рассмотреть

определение и виды оплаты труда

-

Выявить влияние оплаты труда на эффективность производства

-

Определить факторы

оплаты труда

-

Проанализировать отечественный и зарубежный опыт по

эффективности систем оплаты труда.

Новизна этой работы

заключается в том, что здесь философия предприятия, используется как метод управления

мотивацией работников, где

философия предприятия – это совокупность внутрифирменных принципов и правил

взаимоотношений рабочих и служащих, своеобразная система ценностей и убеждений,

воспринимаемая добровольно или в процессе воспитания всем персоналом

предприятия[2].

Методологической основой является законодательство

РФ, а также разработки Белкина В.Н., Виханского О.С., Вайсбурда В.А. в области

стимулирования труда в условиях рынка.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА

1.1. Понятие

и основные модели оплаты платы

Оплата труда – важнейшее

условие труда, которое является в большинстве случаев причиной труда, условием,

стимулирующим труд.

Основным источником доходов работников является заработная

плата, величина которой зависит от личного трудового вклада работников и

конечных результатов деятельности предприятия[3].

Индивидуальные условия оплаты труда должны предусматриваться

в контракте (трудовом договоре), который заключается между работником и

работодателем, а вопросы организации заработной платы отражаются в коллективном

договоре хозяйства, являющимся основой определения условий оплаты труда

конкретных работников.

Заработную плату

определяют как вознаграждение, выплачиваемое работнику организацией за

выполняемую работу. Понятие вознаграждения не совсем точно определяет сущностъ

оплаты труда, так как в нем содержится элемент награды, как чего-то не

заработанного, но подаренного. Видимо, более точно можно определить заработную

плату как плату за труд. Так определяется она, например, во многих экономических

работах: заработок – плата за труд. Вознаграждение включает в себя плату и

награду. Награда к заработной

плате не имеет никакого отношения. Заработная плата – это плата за труд.

Управление

заработной платой – самый сложный и ответственный вид управления в общей

системе управления трудом. Заработная плата – цена, выплачиваемая за труд, цена

труда. Заработная плата может иметь множество форм: ежемесячные оклады, премия,

гонорар, комиссионные и т.д.

Существуют разные

теории, объясняющие величину оплаты труда.

Одна из них предлагает

различать рабочую силу и труд и с помощью этого различия объясняет сущность

сделки найма рабочей силы.

Оплата труда в рыночных

условиях является важным условием обмена между работником и фирмой. Работник,

представляя свой труд, вправе ожидать от фирмы:

– обеспечения себя средствами жизни и поддержания

работоспособности,

– справедливой оплаты труда.

Зарплата, по мнению

немецких ученых, это форма отражения классического конфликта между Трудом и

Капиталом[4]. Размер заработной платы является центральным

элементом условий обмена.

Существуют три уровня

управления трудовыми отношениями, в том числе и заработной платой, которые

можно просмотреть в табл. 1.1.

Таблица 1.1

Уровни управления трудовыми отношениями

|

Уровни

|

Участники

|

Объекты

регулирования

|

|

Государство

|

Парламент

Исполнительная власть

Судебная власть

|

Процедурные вопросы

Законодательство об охране труда

|

|

Коллективные стороны

|

Союз работодателей

Профсоюз

|

Тарифные соглашения о заработной

плате и других условиях труда

|

|

Фирма

|

Руководство фирмы

Совет работников фирмы

Отдельные работники

|

Условия труда на фирме в райках

государственных и тарифных норм

|

Немецкие авторы выделяют три модели определения заработной платы, каждая

из которых выражает соотношение сил наемных работников и работодателей.

Первая модель – состоит в том, что размер зарплаты определяется в

рыночном договоре между работодателем и наемным работником. Стороны в этом

отношении формально равны. В этом случае работодатель обладает большими

возможностями по сравнению с наемным работником.

Вторая модель – предусматривает коллективное определение зарплаты. В этом

случае слабая позиция одного работника укрепляется за счет того, что работники

объединяются в профсоюзы для защиты своих экономических интересов. В качестве

самого сильного средства они могут прибегнуть к забастовкам, что усиливает их

позиции на переговорах. Эта модель приводит к улучшению положения наемных

работников.

Третья модель (основная) состоит в том, что заработная плата нормируется

государством.

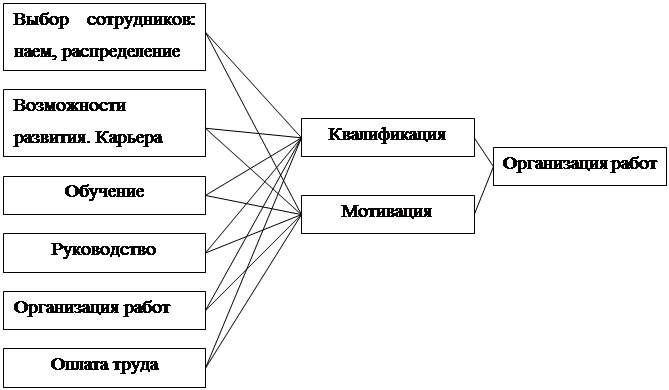

На рис. 1.1. рассмотрим средства влияния на поведение работников.

Рис. 1.1. Средства

влияния на поведение работников

На рис. 1.2 показаны

компоненты системы оплаты труда на фирмах[5].

|

Основная заработная плата

|

|

Компонент результата

|

|

Социальный компонент

|

|

Компонент рынка труда

|

|

Требования на рабочем месте

|

|

Принципы оплаты труда

|

|

Напаример, регулирование материального

положения

|

|

Надбавки при ограничен-ности опреде-ленного

вида торговых ресурсов на рынке

|

|

Выслуга лет

|

|

Повременная оплата труда

|

|

Выплаты не связаны с результатом работы

|

|

|

Квалификация

|

|

Сдельная оплата труда

|

|

Эти выплаты "привязывают" работника к

фирме

|

|

|

|

|

Премиальная оплата труда

|

|

|

Рис. 1.2. Компоненты системы оплаты труда на

фирмах

Основная модель применяется во многих странах при оплате труда

государственных служащих. Оплата труда государственных служащих в Германии

регулируется законом "Об окладах государственных служащих". Для

других работников оплата труда определяется комбинацией двух методов: рыночного

и коллективного.

Заработная плата с позиции фирм выполняет следующие функции:

Первая функция – управление поведением персонала. Оно может быть

представлено формулой

V = f(M x F), ,

где V – поведение работника,

М – мотивация,

F – способности.

Поведение человека выражается как произведение М и

F. Поведение работника – это функция f двух параметров: стремления

к определенному поведению (мотивация – М) и способности (F). Тот, кто желает

управлять поведением работников, должен воздействовать на эти сомножители таким

образом, чтобы они принимали положительное значение, не обращаясь в ноль.

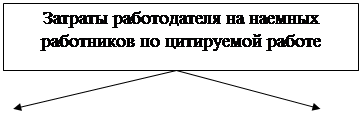

Затраты работодателя можно показать на рис. 1.3.

|

Общие затраты работодателя на наемных работников

|

|

Чистый доход наемных работников

после всех отчислений

|

|

|

|

Итого 190%

|

Итого 100%

|

|

Прочие затраты на персонал

|

Отчисления на социальное

страхование

|

|

Затраты на услуги социального

характера сверх установленного законодательством минимума

|

Подоходный налог

|

|

Чистая заработная плата наемного

работника 65%

|

|

Отчисления на социальное

страхование

|

|

|

Валовая заработная плата наемных

работников

|

Рис. 1.3. Затраты работодателя на наемных

работников по цитируемой работе

Считается, что заработная плата выполняет мотивационную Функцию при

наличии следующих условий:

– зарплата вызывает заинтересованность работника в

ее получении;

– зарплата связана с результатами работы, и эта

связь очевидна;

– работник в процессе работы не сталкивается с

отрицательными факторами, мешающими работе;

– зарплата существенно увеличивает доход работника;

– зарплата выплачивается вовремя.

Вторая функция –

затратная. Работник получает лишь часть средств, которые предприниматель тратит

на содержание работника. Остальные средства идут на страхование работника и

несходный налог, который составляет около 35% общей зарплаты.

1.2. Формы и

системы оплаты труда

Порядок исчисления заработной платы работникам всех

категорий регламентируют различные формы и системы заработной платы. Формы и

системы заработной платы – это способ установления зависимости между количество и качеством труда, то есть между

мерой труда и его оплатой. Для этого используются различные показатели,

отражающие результаты труда и фактически отработанное время. Иными словами,

форма оплаты труда устанавливает, как оценивается труда при его оплате: по

конкретной продукции, по затраченному времени или по индивидуальным или

коллективным результатам деятельности. От того, какая форма труда используется

на предприятии, зависит структура заработной платы: преобладает ли в ней

условно- постоянная часть (тариф, оклад) или переменная ( сдельный приработок,

премия). Соответственно разным будет и влияние материального поощрения на

показатели деятельности отдельного работника или коллектива бригады, участка,

цеха.

Тарифная система – это

совокупность нормативов, при помощи которых осуществляется дифференциация и

регулирование уровня заработной платы различных групп и категорий работников в

зависимости от его сложности. К числу основных нормативов, включаемых в

тарифную систему и являющихся, таким образом, ее основными элементами,

относятся тарифные сетки и ставки, тарифно-квалификационные справочники[6].

Тарифные сетки по оплате труда –

это инструмент дифференциации оплаты труда в зависимости от его сложности

(квалификации). Они представляют шкалу соотношений в оплате труда различных

групп работников, включают количество разрядов и соответствующих им тарифных

коэффициентов.

При разработке Единой тарифной

сетки за основу приняты следующие принципы ее построения:

-

определение исходной базы на уровне не ниже

минимальной заработной платы, нарастание ставок оплаты по разрядам,

обеспечивающим материальную заинтересованность работников в труде высокой

квалификации.

-

тарифная сетка базируется на сопоставлении

сложности трудовых функций различных

групп и категорий персонала, конкретных должностных обязанностей работников и

их образовательного уровня.

-

условия, тяжесть, напряженность труда,

значимость сферы его приложения, региональные особенности, количественные и

качественные параметры результатов труда должны учитываться посредством других

элементов заработной платы, оп отношению к которым тарифная ставка как оплата

нормы труда является основой формирования всего заработка.

-

группировка профессий рабочих и служащих по

признаку общности выполняемых работ. Категория рабочих с позиции общности

функций представлена в ЕТС одной группой

-

в категории служащих производственных и

непроизводственных отраслей выделены блок должностей, сгруппированных по

принципу межотраслевого единства: технические исполнители, специалисты,

руководители

-

тарификация профессий рабочих и служащих, т.е. отнесение

их к разрядам по оплате, производится по признаку сложности выполненных работ.

Тарифные сетки имеют следующие

характеристики: диапазон тарифной сетки, количество разрядов, абсолютное и

относительное возрастание тарифных коэффициентов.

При определении заработной платы

работников, расположенных в некоторых районах с тяжелыми

природно-климатическими условиями, применяются районные коэффициенты. В

соответствии с которыми заработная плата повышается. Так в нашем регионе

действует Уральский районный коэффициент равный 1,15.

Работы с вредными условиями

предполагают увеличение зарплаты на 24%,

условия стесненности - 15% , в связи с удаленностью объекта от города

начисляются 15% колесные и уральский коэффициент - 15%. Так получается зарплата

в нормальном рабочем режиме. Но еще существуют доплаты за сверхурочные, ночные

часы, выходные дни. При расчете оплаты ночных первые 2 часа оплачиваются на 20%

от тарифа за час, последующие на 40% от тарифа за час. Доплата за работу в

выходные дин рассчитывается как зарплата в нормальном рабочем режиме и все

складывается. Так получается з\плата с особыми условиями труда, отсюда получаются повышенные тарифные

ставки для работ с особыми условиями труда.

Труд работников оплачивается

повременно, сдельно ил по иным системам платы труда. Оплата может производиться

за индивидуальные и коллективные

результаты работы.

В настоящее время традиционными

формами оплаты труда являются повременная и сдельная, довольно широко

используемые в практике предприятий.

Вместе с тем, если раньше превалировала оплата по сдельными системам, то сейчас

на предприятиях все больше используется повременная оплата (окладные системы).

Повременной называется такая

форма платы, когда основной заработок работника начисляется по установленной

тарифной ставке или окладу за фактически отработанное время, т.е. основной

заработок зависит от квалификационного уровня работника и отработанного

времени. Применение повременной оплаты труда оправдано, когда рабочий не может

повлиять на увеличение выпуска продукции из-за строгой регламентации

производственных процессов, и его функции сводятся к наблюдению, отсутствуют

количественные показатели выработки, организован и ведется строгий учет

времени, правильно тарифицируется труда рабочих, а также используются нормы

обслуживания и численности.

Повременная плата может быть

простой и повременно-премиальной.

При простой повременной системе

оплаты труда размер заработной платы зависит от тарифной ставки или оклада и

отработанного времени.

При повременно-премиальной

системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно

получает и премию. Она связана с результативностью того или иного подразделения

или предприятия в целом, а также с вкладом работника в общие результаты труда.

По способу начисления заработной

платы данная система подразделяется на при вида: почасовую, поденную и

месячную.

При почасовой оплате расчет

заработка производится исходя из часовой тарифной ставки и фактически

отработанных работником часов.

При поденной оплате расчет заработной платы осуществляется

исходя из твердых месячных окладов (Ставок) числа рабочих дней, фактически

отработанных работников в данном месяце, а также числа рабочих дней,

предусмотренных графиком работы на данный месяц.

При помесячной оплате заработная

плата работникам начисляется согласно окладам, утвержденным в штатном

расписании приказом по предприятию, и количеству дней фактической явки на

работу. Такая разновидность повременной оплаты труда называется окладной

системой. Таким образом, на предприятии оплачивается труда

инженерно-технических работников и служащих.

Сдельная оплата труда. При этой системе основной заработок работника

зависит от расценки, установленной на

единицу выполняемой работы или изготовленной продукции (выраженной в

производственных операциях: штуках, килограммах, кубических метрах,

бригадо-комплектах и т.д.).

Сдельная форма оплаты труда по

методу начисления заработной платы может быть прямой сдельной, косвенной,

сдельной аккордной, сдельно-прогрессивной. По объекту начисления она может быть

индивидуальной и коллективной.

При прямой индивидуальной

сдельной системе размер заработка рабочего определяется количеством

выработанной им за определенный отрезок

времени продукции или количеством выполненных операций. Вся выработка

рабочего по этой системе оплачивается по одной постоянной сдельной расценке.

Поэтому заработок рабочего увеличивается прямо пропорционально его выработке.

Для определения расценки по этой системе дневная тарифная ставка,

соответствующая разряду работы, делится на количество единиц продукта,

произведенного за смену или норму выработки. Расценка может определяться и

путем умножения часовой тарифной ставки, соответствующей разряду работы, на

норму времени, выраженную в часах.

При косвенно сдельной системе заработок рабочего ставится в зависимость

не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По

этой системе может оплачиваться труд таких категорий вспомогательных рабочих

как: крановщики, наладчики оборудования, стропальщики, обслуживающие основное

производство. Расчет заработка рабочего при косвенно-сдельной оплате может

производиться либо на основе косвенной расценки и количества изделий,

изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная

тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится

на установленную ему норму обслуживания и норму дневной выработки обслуживаемых

рабочих.

При аккордной системе размер

оплаты устанавливается не на отдельную операцию, а на весь заранее установленный

комплекс работ с определением срока его выполнения. Сумма оплаты труда за

выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

Обязательным условием аккордной

оплаты было наличие норм на выполнение работы.

Сдельно-прогрессивная система в

отличие от прямой сдельной характеризуется тем, что оплата труда рабочих по

неизменным расценкам производится только в пределах установленной исходной

нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам

прогрессивно нарастающим в зависимости

от перевыполнения норм выработки.

При прогрессивной сдельной

системе заработок рабочего растет быстрее, чем его выработка. Это

обстоятельство исключало возможность ее

массового и постоянного применения.

Широкое распространение нашла

сдельная форма оплаты труда. Сумма заработка находится в прямой зависимости от

объема выполненных работ и расценки на эти работы. Эта форма способствует росту

производительности труда и повышению

квалификации работника.

Коллективно-сдельная система оплаты труда. При ней заработок

каждого работника поставлен в

зависимость от конечных результатов работы всей бригады, участка.

Оплата труда рабочих при коллективной сдельной системе может

производиться либо с применением индивидуальных сдельных расценок, либо на

основе расценок, установленных для бригады в целом, т.е. коллективных расценок.

Индивидуальную сдельную расценку

целесообразно устанавливать в том случае, если труда рабочих, выполняющих общее

задание, строго разделен.. В этом случае заработная плата каждого рабочего

определяется исходя из расценки на выполняемую им работу и количества

выпущенной с конвейера годной продукции.

Бестарифная система оплаты труда

представляет собой такую систему, при которой заработная плата всех работников

представляет собой долю каждого работающего в фонде оплаты труда.

Бестарифная система оплаты труда

используется в условиях рыночной экономики, важнейший показатель которой по

каждому предприятию является объем реализованной продукции и услуг. Чем больше

объем реализованной продукции, тем более эффективно работает данное

предприятие. Следовательно и заработная плата корректируется в зависимости от

объема производства. Эта система используется для управления персонала

вспомогательных рабочих, для работников с повременной оплатой труда.

Разновидностью бестарифной

системы оплаты труда является контрактная система. При контрактной форме найма

работников начисление заработной платы осуществляется в полном соответствии с

условиями контракта, в котором оговариваются:

-

условия труда;

-

права и обязанности;

-

режим работы и уровень оплаты труда;

-

конкретное задание;

-

последствия в случае досрочного расторжения

договора.

Путем заключения трудового договора (контракта) трудящиеся осуществляют

не только свое право на труд в соответствии со ст. 37 Конституции РФ, но и

выбор профессии, занятий, а также выбор места работы. Все работники в

Российской федерации реализуют право на труд путем добровольного заключения

трудового договора. Трудовой договор в то же время является и юридическим

фактом реализации работниками других трудовых прав и. обязанности добросовестно

трудиться в избранной сфере деятельности.

В немецкой тарифной системе различают три типа тарифных соглашений:

рамочное тарифное соглашение – предметом соглашения являются условия

труда: рабочее время, отпуска, увольнения и т.д.,

тарифное соглашение о заработной плате работников – работнику, как

правило раз в год, повышают оплату труда с учетом инфляции и экономической

ситуации;

тарифное соглашение о разрядах заработной платы работников – оно

устанавливает порядок оплаты определенных видов трудовой деятельности.

По видам оплаты труда работники фирмы делятся на три категории:

1) тарифные сотрудники (составляют, как правило, 86%);

2) внетарифные сотрудники – сотрудники, которые получают больше, чем

предусмотрено максимальным разрядом (составляют 9%);

3) руководящие сотрудники (5%), в том числе высший слой управления, так

называемые топ-менеджеры (1%).

К внетарифным сотрудникам относят также молодых

специалистов с высшим образованием, хотя в первые 3–5 лет они получают оплату

по трем последним разрядам, а только затем переходят в разряд внетарифных

сотрудников.

Распределение сотрудников по категориям оплаты труда осуществляет отдел

персонала и совет работников предприятия участия профсоюзов.

К оплате по тарифу также относят следующие надбавки, которые составляют

определенный процент тарифной ставки, за:

– сверхурочную работу – 25%, Регулярную ночную

работу – 15%, нерегулярную ночную работу – 20%,

– работу по воскресеньям – 60%,

– работу в праздничные дни – 15%,

– работу в полностью непрерывную смену – 10%,

–

готовность

работать по вызову – подлежит регулированию на предприятии.

1.3. Основы

планирования заработной платы

Заработная

плата – совокупность вознаграждений в денежной или (и) натуральной форме,

полученных работниками за фактически выполненную работу, а также за периоды,

включаемые в рабочее время. Поскольку источником выплаты заработной платы

является национальный доход, то величина фонда заработной платы трудового

коллектива, каждого работника должна быть поставлена в прямую зависимость от

достигнутых конечных результатов. Планирование заработной платы должно

обеспечить:

¾

рост объема производимой продукции (услуг,

работ), повышение эффективности производства и его конкурентоспособности;

¾

повышение материального благосостояния

трудящихся[7].

Планирование

фонда заработной платы включает расчет суммы фонда и средней заработной платы

как всех работников предприятия, так и по категориям работающих.

Исходные

данные для планирования фонда заработной платы:

¾

производственная программа в натуральном и

стоимостном выражении и ее трудоемкость;

¾

состав и уровень квалификации работников,

необходимых для выполнения программы;

¾

действующая тарифная система;

¾

применяемые формы и системы оплаты труда;

¾

нормы и зоны обслуживания, а также

законодательные акты по труду, регулирующие заработную плату (род выплат и

доплат, учитываемых при оплате труда).

В

состав фонда включается основная и дополнительная заработная плата. К основной

заработной плате относится оплата труда за выполненные работы. Она включает

сдельную заработную плату, тарифный фонд заработной платы, премии.

К

дополнительной заработной плате относятся такие выплаты работникам предприятий,

которые производятся не за выполненную работу, а в соответствии с действующим

законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный

рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных

отпусков, выполнение государственных обязанностей, оплату за обучение учеников).

В

плановый фонд заработной платы не включаются доплаты за отклонения от

нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

В

действующей практике используются разнообразные методы формирования фонда

оплаты труда как в целом по предприятию, так и по структурным подразделениям.

Следует отметить, что наилучшим образом эту задачу может решать нормативный

метод формирования фонда оплаты труда. Именно данный метод использует

большинство компаний в странах с развитой рыночной экономикой. Однако он может

быть действенным лишь при наличии следующих условий: во-первых, нормативы

должны быть стабильные, долговременные, изменяться лишь в случае влияния на

объем производства факторов, не связанных с трудовыми условиями коллектива.

Во-вторых, нормативы формирования фонда оплаты труда должны быть не

индивидуальные, а групповые.

Механизм

регулирования расходов на оплату содержит следующие элементы:

¾

порядок определения нормируемой величины

расходов на оплату труда, включаемых в себестоимость продукции;

¾

порядок налогообложения расходов на оплату

труда, превышающих нормативную величину.

В

странах с развитой рыночной экономикой в качестве важнейшего средства

достижения равновесия в области занятости и повышения экономической

эффективности производства многие специалисты рекомендуют переходить к гибкой

заработной плате. На уровне народного хозяйства под этим понимается изменение

заработной платы в зависимости от динамики экономических показателей развития

страны в целом (валового национального продукта, производительности труда,

инфляции, внешнеторгового баланса), а на уровне предприятия - увязка заработной

платы с итогами его хозяйственной деятельности, эффективностью производства,

что весьма эффективно реализуется через коллективный договор.

В нем необходимо четко

сформулировать принципы, порядок оплаты труда всех категорий работающих,

установить прямую зависимость размера оплаты труда от достигнутых конечных

результатов.

1.4. Порядок

начисления средств на оплату труда

Известно, что операции по выработке

продукции, выполнению работ и оказанию услуг должны быть строго

документированы. Учет выработки организуется не только при сдельной, но и при

повременной оплате труда и материальном стимулировании за выполнение

нормированных заданий (норм времени, норм выработки, норм обслуживания). Оплата

отработанного времени без учета выполнения конкретного задания не стимулирует

усилий по снижению трудоемкости, росту производительности труда.

Многие предприятия на сегодняшний

день перешли на повременную систему оплаты труда с учетом выполнения

нормированных заданий. Такая система оплаты труда основывается на широком

применении коллективных (бригадных) форм его организации, многостаночного

обслуживания и совмещения профессий. Для рабочих вводится повременная оплата

труда с дополнительной оплатой при условии выполнения норм обслуживания или

других нормированных заданий и премированием за снижение трудоемкости операций

и рост производительности труда. При этом на поточных участках с

регламентированным ритмом создаются комплексные бригады из рабочих разных

профессий (включая наладчиков, линейных контролеров и др.).

При

этой системе способ расчета заработка наиболее прост. Его производят на основе

табелей, в которых, как известно, отмечается число отработанных дней и часов.

Причитающаяся заработная плата определяется путем деления установленной

месячной ставки на календарное количество дней и умножения полученного

результата на фактически оплачиваемое рабочее и нерабочее время.

Заработок рабочих-повременщиков

рассчитывают на основе соответствующих часовых или дневных тарифных ставок. При

часовой или поденной оплате заработок определяют путем умножения тарифной

ставки за час или день на число оплачиваемых часов или дней.

В условиях сдельной системы

оплаты труда заработок рассчитывают на основании первичных документов о

выработке: сменных рапортов, ведомостей приемки продукции, нарядов и др.

Проставляемую в документах расценку умножают на количество произведенных работ,

изготовленных деталей и выполненных операций.

Особенности организации отдельных

производств способствуют возможности замены трудоемкого учета индивидуальной

оплаты труда учетом коллективной, бригадной выработки и оплаты по конечной

операции или по конечной продукции.

При бригадной сдельной оплате

предусматривают подсчет выработки бригады в целом и распределение общей суммы

причитающейся заработной платы между членами бригады соответственно их

квалификации (качеству труда) и количеству затраченного времени.

Получила распространение

бригадная организация оплаты труда и в единичном, и в мелкосерийном

производствах. За бригадой закрепляются так называемые бригадокомплекты (каждый

из которых состоит из десятков наименований деталей), законченный узел,

законченное изделие, технологически обособленный процесс. Оплата производится

по укрупненной, комплексной расценке бригады.

Оплата

труда по конечной операции (конечной продукции) организуется и на поточных

линиях с нефиксированным ритмом, когда выработка отдельных рабочих может не

совпадать с выработкой поточной линии. С этой целью все рабочие поточной линии

объединяются в комплексную бригаду с солидарной ответственностью. При этом

устанавливают нормы времени (нормы выработки, нормы обслуживания, нормированное

задание) и расценки не по отдельным операциям, а в целом на изделие, деталь,

узел, продукцию, обрабатываемые бригадой. Выработка бригады определяется по

конечной операции, а затем распределяется между членами этой бригады

пропорционально тарифному коэффициенту и количеству отработанных часов либо

исходя из других принципов распределения коллективного заработка

(пропорционально условно присвоенным разрядам, коэффициенту участия в

приработке и др.). Документами, фиксирующими выработку и заработок такой

бригады, могут быть единый наряд, ведомость учета выработки за определенный

период и др.

Порядок расчета основного

заработка при сдельно-премиальной системе оплаты такой же, как и при прямой

сдельной оплате. Премирование осуществляется за количественные и качественные

показатели по результатам работы за месяц на основе действующего на предприятии

положения.

На предприятиях малого бизнеса, в

коммерческих организациях применяют упрощенный порядок. Как правило, в них

используют повременные или повременно-премиальные системы оплаты труда.

На

практике возникают различные отклонения в технологическом и производственном

процессах, требующие дополнительной оплаты. К таким отклонениям относятся

работа до стадии обнаружения брака продукции, дополнительные операции

обработки, не предусмотренные технологией, несоответствие разряда работы

разряду рабочего, простои не по вине рабочего, при работе в сверхурочное время,

в ночное время, в праздничные дни и др. За работы, отклоняющиеся от нормальных,

организации обязаны производить работникам соответствующие доплаты. Размеры

доплат и условия их выплаты устанавливаются организациями самостоятельно и

фиксируются в коллективных договорах (положениях об оплате труда). При этом

размеры доплат не могут быть ниже установленных законодательством. Расскажем о

некоторых из них, определенных в Кодексе законов о труде Российской Федерации[8].

Для выявления непроизводительных

доплат, установления их причин применяют специальные документы: доплатные и

простойные листки, наряды на отклонения от технологического (производственного)

процесса и акты (извещения) на брак. В них должны быть указаны код причины и

суммы доплат. Все эти документы поступают в бухгалтерию, где их систематизируют

по причинам отклонений для принятия оперативных мер со стороны администрации по

устранению таких ситуаций.

При различных отступлениях от

нормальной продолжительности рабочего дня, а также за работу в ночное время, в

период простоя, выходные и праздничные дни, за изготовление продукции,

оказавшейся браком, установлен особый порядок оплаты труда. В одних случаях

организации производят работникам соответствующие доплаты.

Так, в соответствии с действующим

законодательством работа в сверхурочное время оплачивается за первые 2 ч не

менее чем в полуторном размере, а за последующие часы – не менее чем в двойном

размере.

Доплаты

за работу в сверхурочное время начисляются на основании оформленных в

установленном порядке списков лиц, работавших сверхурочно, куда включают как

рабочих-сдельщиков, так и рабочих-повременщиков. Работникам с ненормированным

рабочим днем доплаты за сверхурочное время работы обычно не производятся.

Компенсация сверхурочных работ отгулом не допускается.

Работа в праздничные дни

сдельщикам оплачивается не менее чем по двойным сдельным расценкам, работникам,

труд которых оплачивается по часовым или дневным ставкам, – в размере не менее

двойной часовой или дневной тарифной ставки; работникам, получающим месячный

оклад, – в размере не менее двойной часовой или дневной ставки сверх оклада,

если работа производилась сверх месячной нормы, и не менее одинарной, если

работа производилась в пределах месячной нормы рабочего времени. Вместо доплаты

за работу в праздничные дни по желанию работника ему может быть предоставлен

другой день отдыха.

Оплата труда работников в ночное

время (с 10 ч вечера до 6 ч утра) также производится в повышенном размере.

За время простоя не по вине

работника оплата труда в ряде отраслей промышленности начисляется в размере не

ниже 2/3 тарифной ставки установленного работнику разряда (оклада). Оплата

времени целосменных и внутрисменных простоев производится на основании листков

о простое.

При изготовлении продукции,

оказавшейся браком не по вине рабочего, затраченный труд оплачивается по

пониженным расценкам, но при всех случаях месячная заработная плата не может

быть ниже 2/3 тарифной ставки его разряда (оклада).

Брак продукции, происшедший

вследствие скрытого дефекта в обрабатываемом материале, а также брак не по вине

работника, обнаруженный после приемки изделия, оплачивается наравне с годной

продукцией.

Полный брак по вине работника

оплате не подлежит. С виновного в выпуске бракованных деталей, узлов, изделий

производятся удержания в размере прямого действительного ущерба, нанесенного

организации, но не более 1/3 его среднего месячного заработка. Расчет по оплате

брака фиксируется в актах о браке, составляемых контролером или мастером при

обнаружении этого брака.

На

время выполнения государственных или общественных обязанностей (осуществление

избирательного права, участие в качестве полномочных участников мероприятий,

организуемых органами государственной власти и др., когда они по действующему

законодательству проводятся в рабочее время) работникам гарантируется

сохранение места работы (должности) и среднего заработка.

Порядок оплаты не проработанного

рабочего времени:

Подобные гарантии по оплате труда

в размере среднего заработка сохраняются за работниками при направлении их на

учебу для повышения квалификации с отрывом от производства, на обследования в

медицинские учреждения, в командировки, при переводе на работу в другую

местность и в иных случаях, предусмотренных законодательством о труде.

В соответствии с действующим

законодательством о труде все работники имеют право на ежегодный отпуске

сохранением места работы (должности) и среднего заработка.

Рассмотрим порядок оплаты отпусков

на предприятиях.

Ежегодный оплачиваемый отпуск предоставляется работникам

продолжительностью не менее 24 рабочих дней в расчете на шестидневную рабочую

неделю. Кроме того, отдельным категориям работников (занятым на работах с

вредными условиями труда, с ненормированным рабочим днем и др.) предоставляются

дополнительные отпуска. Количество дней такого отпуска определяется в

соответствии с действующим законодательством и коллективными договорами[9].

Оплата времени ежегодного отпуска

исчисляется по всем видам заработка, среднего за три календарных месяца (с 1-го

по 1-е число), предшествующих месяцу ухода в отпуск. В отдельных организациях

допускается расчетным периодом считать 12 календарных месяцев. Как правило, это

относится к организациям с сезонным характером работы.

Средний дневной заработок

работнику за время отпуска определяют путем деления фактически выплаченных сумм

в расчетном периоде на 3 и на соответствующие коэффициенты в зависимости от

того, в рабочих или календарных днях установлен отпуск. В результате узнают

средний дневной заработок и умножают его на количество дней отпуска.

В

случае болезни работники получают пособия по временной нетрудоспособности. Они

выплачиваются на основании листков нетрудоспособности (больничных листов) за

все пропущенные по болезни рабочие дни. Размер пособия зависит от характера

нетрудоспособности, причин, ее обусловивших (например, трудовое или иное

увечье, профессиональное заболевание, общее заболевание, уход за больными и

др.), продолжительности непрерывного стажа работы и др., он может составлять

полный заработок и не может быть ниже 90 % минимальной месячной оплаты труда.

Обратимся

теперь к порядку расчета пособий по временной нетрудоспособности. Пособие исчисляется из среднего заработка за три

последних календарных месяца. Порядок расчета пособий по временной

нетрудоспособности аналогичен порядку расчетов оплаты отпуска. Вместо

количества дней отпуска принимается количество пропущенных по болезни рабочих

дней.

Для исчисления среднего заработка

в качестве расчетного периода, как правило, принимаются три календарных месяца

(с 1-го по 1-е число), предшествующих событию, с которым связана

соответствующая выплата. Такая продолжительность расчетного периода применяется

при расчетах оплаты отпуска, по временной нетрудоспособности, за

непроработанное рабочее время, учебного отпуска, при переводе беременных женщин

на более легкую работу и т. д., кроме расчета заработка при назначении

государственной пенсии. Выше уже говорилось, что в отдельных случаях

допускается использовать расчетный период продолжительностью 12 календарных

месяцев.

При исчислении среднего

заработка учитывают выплаты, на которые начисляют страховые взносы. Это

означает, что в средний заработок, в частности, входят:

-

заработная плата, начисленная по тарифным ставкам,

окладам, сдельным и аккордным нарядам;

-

доплаты и выплаты стимулирующего характера по системным

положениям;

-

выплаты компенсирующего характера, связанные с режимом

работы и условиями труда;

-

натуральные выплаты вместо денежной оплаты труда;

-

оплата непроработанного времени в соответствии с

законодательством о труде и коллективными договорами.

При этом премии и другие выплаты стимулирующего характера,

предусмотренные системой оплаты труда, включаются при подсчете среднего

заработка по времени фактического их начисления, а годовые премии и

вознаграждения за выслугу лет – в размере 1/12 за каждый месяц расчетного

периода.

Во всех случаях средний

заработок, причитающийся работнику, отработавшему полностью определенную на

этот период норму рабочего времени, не может быть менее установленного

законодательством на день выплаты минимального размера оплаты труда.

Общую сумму средств в денежной и

натуральной формах, распределяемых между работниками организации в соответствии

с количеством и качеством их труда, называют фондом оплаты труда. В фонд оплаты

труда входят все начисленные организацией суммы оплаты труда по всем основаниям

независимо от источника финансирования, стимулирующие и компенсирующие выплаты,

а также стоимость продукции, выдаваемой в порядке натуральной оплаты труда.

Учет этого фонда производится во

всем народном хозяйстве в соответствии с нормативными актами, издаваемыми

соответствующими федеральными органами исполнительной власти.

К общей сумме оплаты труда

принято относить:

-

заработную плату за фактически выполненную работу, начисленную

в соответствии с принятыми в организации формами и системами оплаты труда;

-

выплаты стимулирующего характера по системным

положениям (премии, надбавки и т. д.);

-

выплаты компенсирующего характера, связанные с режимом

работы и условиями труда;

-

оплату непроработанного времени в соответствии с

законодательством о труде и коллективными договорами;

-

стоимость продукции, выдаваемой работникам в порядке

натуральной оплаты;

-

стоимость бесплатно предоставляемых работникам в

соответствии с действующим законодательством коммунальных услуг, питания и

продуктов, форменной одежды и обмундирования и др.

Заработная плата начисляется

пропорционально отработанному времени (выполненной работе) по сдельным

расценкам, тарифным ставкам, должностным окладам и аккордным нарядам.

К выплатам стимулирующего характера относят премии (за производственные

результаты по принятым в организации положениям), надбавки к тарифным ставкам и

окладам за профессиональное мастерство, за высокие достижения в труде и т. д.,

а также вознаграждения за выслугу лет, стаж работы, по итогам работы за год и

другие подобные им выплаты и вознаграждения.

Под выплатами компенсирующего характера подразумевают доплаты,

обусловленные районным регулированием оплаты труда (районные коэффициенты,

надбавки к заработной плате за работу в районах Крайнего Севера и др.), доплаты

за условия труда (за работу в тяжелых и вредных условиях труда, в ночное время,

за подвижной и разъездной характер работы, в выходные и праздничные дни, в

сверхурочное время), надбавки при выполнении работ в определенных условиях

(например, вахтовым методом) и др.

Оплатой непроработанного времени

принято считать оплату очередных и дополнительных отпусков, оплату рабочего

времени работников, привлекаемых к выполнению государственных или общественных

обязанностей, оплату простоев не по вине работника, перерывов в работе кормящих

матерей, льготных часов подростков, выплаты на период трудоустройства уволенным

работникам в связи с сокращением численности или штата работников,

реорганизацией или ликвидацией организации и др.

В фонд оплаты труда входят также

выплаты работникам, не состоящим в списочном составе организации, но

привлеченным на обусловленные сроки для выполнения работ по основной

деятельности организации[10].

Таким образом, заработная плата как экономическая категория

все менее выполняет свои основные функции воспроизводства рабочей силу и

стимулирование труда. Она фактически превратилась в вариант социального

пособия, которое практически не связано с результатами труда. Это привело к

тому, что организация производства лишилось одного из мощных рычагов повышения

эффективности и полноправности выхода на мировой рынок.

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА ООО «ПОЗ-ПРОГРЕСС»

2.1. Анализ

организации оплаты труда ООО «ПОЗ-Прогресс»

Общество с ограниченной ответственностью «ПОЗ-Прогресс»,

расположено в г.В.Пышма.

Основной вид деятельности – производство редкоземельных

элементов химическим способом и изделий из них.

В настоящее время это предприятие является практически

единственным в России осуществляющим выпуск постоянных магнитов на основе

сплавов самария и кольбата для нужд специального назначения.

Форма собственности ООО «ПОЗ-Прогресс» - частная. Имеется свидетельство о

постановке на учет в налоговом органе юридического лица, образовано в

соответствии с законодательством Российской Федерации, по месту нахождения на

территории Российской Федерации.

Миссия предприятия

ООО «ПОЗ-Прогресс» Заключается в том, что предприятию необходимо добиться процветания и роста

организации; донести до потребителя свою продукцию, получить максимальную

прибыль, то миссия будет следующей:

Добиться процветания и роста

организации; донести до потребителя свою продукцию; сохранить высокое

обслуживание при увеличении объема реализации.

Рассмотрим цели и

задачи предприятия на рис. 2.1.

Руководство предприятия

поставило перед собой как долгосрочные, так и краткосрочные цели, они

заключаются в том, чтобы:

·

обеспечение выживаемости фирмы в динамично

изменяющихся рыночных условиях;

·

завоевание лидерства на рынке по показателям качества

и по показателям доли рынка;

·

удовлетворение спроса на продаваемую продукцию;

·

получение максимальной прибыли.

|

Цель (максимизация прибыли и увеличение

объема реализации) Цель (максимизация прибыли и увеличение

объема реализации)

|

|

|

|

Задачи

|

|

Повысить качество обслуживания

|

Снизить расходы на реализацию)

|

Завоевание большей доли рынка

|

Расширение ассортимента

|

Повышение заинтересованности персонала

|

Участие в выставках города

|

Рис.

2.1. Цели и задачи ООО «ПОЗ-Прогресс»

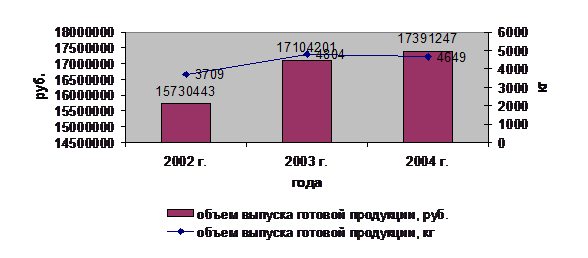

Объем выпуска готовой

продукции в 2002 г. составил 15 730 443 руб., или 3709 кг готовой

продукции. В 2003 г. – 17 104 201 руб., или 4804 кг. В 2004 г. –

17 391 247 руб., или 4649 кг.

Более

наглядно объем выпуска готовой продукции представлен на рис. 2.2

Более

наглядно объем выпуска готовой продукции представлен на рис. 2.2

Рис. 2.2.

Динамика объема выпуска готовой продукции

Согласно, рис. 2.2 видно, что объем выпуска готовой продукции

увеличивается не только в натуральном выражении, но и в денежном выражении.

Резкое изменение наблюдалось с 2002 г. по 2003 г.

Производственная деятельность Общества с ограниченной ответственностью

«ПОЗ-Прогресс», осуществляется на площадях и оборудовании, арендованных у ОАО «Уралредмет», относится к

самостоятельной под отрасли, образовавшейся в результате развития производства

радиоактивных элементов. В сферу производства входит выпуск продукции на основе

химических соединений редкоземельных элементов. Производство редкоземельной

продукции осуществляется в цехе акционерного общества химическим способом, что

подтверждается сущностью технологических процессов и соответствующими

технологическими инструкциями (приказ по ООО «ПОЗ-Прогресс» №1 от 01.12.2000

г.).

ООО «ПОЗ-Прогресс» практически единственное предприятие на территории

России, выпускающее постоянные магниты на основе сплавов самария и кобальта для

техники особого назначения. Магнитные параметры выпускаемой продукции

соответствуют мировым аналогам, поэтому реализуются как в России и странах СНГ,

так и в странах дальнего зарубежья. На базе редкоземельных постоянных магнитов

предприятие выпускает магнитные сепараторы для металлургической и

горнодобывающей промышленности, улавливатели ферромагнитных примесей для

пищевой промышленности и сельского хозяйства, аппараты магнитной обработки воды

для предприятий теплоэнергетики, магнитные муфты для машиностроения.

В рамках сотрудничества с Уральским госуниверситетом осуществляется

совершенствование технологии производства и разработка новых видов постоянных

магнитов, расширение областей техники в которых используются постоянные

магниты.

Структурные подразделения ООО

«ПОЗ-Прогресс»:

1. Административно-управленческий персонал.

1.1 Администрация (директор, начальник цеха).

1.2 Бухгалтерия.

1.3 Инженерно-технические работники (заместитель начальника цеха,

мастера)

1.4 Отдел кадров.

1.5 Склады (сырья и материалов, готовой продукции)

2. Химико-технологический цех по производству редкоземельных элементов

химическим способом и изделий из них.

2.1 Основные производственные участки (печевые, шлифовщики, аппаратчики).

2.2 Электромеханическая служба (слесари-ремонтники, электромонтеры).

2.3 Отдел технического контроля (контролеры, измерители).

2.4 Вспомогательный персонал (технический персонал). Аппаратчики по

разделению редкоземельных элементов, печевые по переработке титаносодержащих

редкоземельных материалов. Шлифовщики изделий электронной техники, уборщики

производственных помещений химико-металлургического цеха, постоянно занятые в

технологическом процессе по производству редкоземельных элементов химическим

способом, слесари-ремонтники, электромонтеры по ремонту и обслуживанию

электрооборудования, постоянно занятые на ремонте оборудования в местах его

установки на участках (рабочих местах) действующих производств по получению

редкоземельных элементов химическим способом, а также руководители и

специалисты химико-металлургического цеха, начальник и заместитель начальника

цеха по производству, постоянно занятые в технологическом процессе по

производству редкоземельных элементов химическим способом и на ремонте

оборудования в данном процессе имеют право на пенсию по списку №1, раздел XXII,

пункт 4 (12204000-17541).

Постоянными заказчиками ООО «ПОЗ-Прогресс» являются: НПО «Исток г.

Фрязино, ПО «Октябрь г. К-Уральский, Уральский оптико-механический завод и

«Уралтрансмаш» г. Екатеринбург, Уральский электрохимкомбинат г.Новоуральск, НТЦ

НИИ электрофизической аппаратуры г.С-Петербург, Раменский приборостроительный

завод Московская обл., ОАО «Пензкомпрессормаш» г.Пенза и т.д.

Постоянные поставщики сырья и материалов:

ЗАО «Тракт-Екатеринбург» - спецодежда, средства

индивидуальной защиты, инструмент; ЗАО «Карбонадо» и ООО

«Урал-Инструмент-Пумори» - шлифовальные круги; ОАО «ЗСМК» - углекислота; ООО

«Виз сталь» -водород; ОАО «Химпродукция» - ацетон; ООО Подольск огнеупор»

-силитовые нагреватели; 000 «ФУД-Инвест», ЗАО «Амида ТТЦ», ОАО «Уралредмет»,

ООО «Паритет Инвест», ООО «Авантайм», - кобальт, самарий, сплав черновой, сплав

рафинированный, ниодим и др. сырье. А также ЗАО «Издательский Дом «Главбух»,

Екатеринбургская ассоциация малого бизнеса - подписные бухгалтерские издания,

ООО «Импульс», ЗАО «Гарант Екатеринбург» - информационные компьютерные программы,

и ГОУП Верхнепышминский Молзавод поставляет спец жиры.

Предприятие работает в 3 смены, полный трудовой день и

полная рабочая неделя.

Персонал в разбивке по категориям представлен в табл. 2.1.

Таблица 2.1

Категории

персонала

|

Категория

|

Численность

|

% к итогу

|

2002

|

2003

|

2004

|

|

1.

Административно-управленческий персонала

|

4

|

5,6

|

4

|

4

|

4

|

|

генеральный

директор

|

1

|

1,4

|

1

|

1

|

1

|

|

главный

бухгалтер

|

1

|

1,4

|

1

|

1

|

1

|

Продолжение

таблицы 2.1

|

начальник

химико-металлургического цеха

|

1

|

1,4

|

1

|

1

|

1

|

|

заместитель

начальника химико-металлургического цеха

|

1

|

1,4

|

1

|

1

|

1

|

|

2. Служащие

|

8

|

11,1

|

8

|

8

|

8

|

|

бухгалтер-кассир

|

1

|

1,4

|

1

|

1

|

1

|

|

инспектор по

кадрам

|

1

|

1,4

|

1

|

1

|

1

|

|

старший мастер

основного производственного участка

|

1

|

1,4

|

1

|

1

|

1

|

|

мастер

основного производственного участка

|

3

|

4,2

|

3

|

3

|

3

|

|

старший механик

основного производственного участка

|

1

|

1,4

|

1

|

1

|

1

|

|

мастер

основного производственного участка

|

1

|

1,4

|

1

|

1

|

1

|

|

3. Осн.рабочие

|

58

|

80,6

|

57

|

56

|

57

|

|

аппаратчик по

разделению редкоземельных элементов 3 разряда

|

3

|

4,2

|

3

|

3

|

3

|

|

аппаратчик по

разделению редкоземельных элементов 4 разряда

|

11

|

15,3

|

10

|

10

|

10

|

|

печевой по

переработке титаносодержащих и редкоземельных материалов 2 разряда

|

1

|

1,4

|

1

|

1

|

1

|

|

печевой по

переработке титаносодержащих и редкоземельных материалов 3 разряда

|

1

|

1,4

|

1

|

1

|

1

|

|

печевой по

переработке титаносодержащих и редкоземельных материалов 4 разряда

|

1

|

1,4

|

1

|

1

|

1

|

|

печевой по

переработке титаносодержащих и редкоземельных материалов 5 разряда

|

4

|

5,6

|

4

|

4

|

4

|

Продолжение

таблицы 2.1

|

печевой по

переработке титаносодержащих и редкоземельных материалов 6 разряда

|

5

|

6,9

|

5

|

5

|

5

|

|

шлифовщик

изделий электронной техники 3 разряда

|

4

|

5,6

|

4

|

4

|

4

|

|

шлифовщик

изделий электронной техники 4 разряда

|

6

|

8,3

|

6

|

6

|

6

|

|

шлифовщик

изделий электронной техники 5 разряда

|

2

|

2,8

|

2

|

2

|

2

|

|

контролер

продукции цветной металлургии ОТК и АСУПиИТ, постоянно занятый в

технологическом процессе по производству редкоземельных элементов химическим

способом 4 разряда

|

1

|

1,4

|

1

|

1

|

1

|

|

контролер

продукции цветной металлургии ОТК и АСУПиИТ, постоянно занятый в

технологическом процессе по производству редкоземельных элементов химическим

способом 5 разряда

|

4

|

5,6

|

4

|

4

|

4

|

|

слесарь-ремонтник,

постоянно занятый на ремонте оборудования в местах его установки на участках

(рабочих местах) действующих производств по получению редкоземельных

элементов химическим способом 5 разряда

|

3

|

4,2

|

3

|

3

|

3

|

Продолжение

таблицы 2.1

|

слесарь-ремонтник,

постоянно занятый на ремонте оборудования в местах его установки на участках

(рабочих местах) действующих производств по получению редкоземельных

элементов химическим способом 6 разряда

|

4

|

5,6

|

4

|

3

|

4

|

|

электромонтер по

ремонту и обслуживанию электрооборудования, постоянно занятый на ремонте

оборудования в местах его установки на участках (рабочих местах) действующих

производств по получению редкоземельных элементов химическим способом 5

разряда

|

1

|

1,4

|

1

|

1

|

1

|

|

электромонтер по

ремонту и обслуживанию электрооборудования, постоянно занятый на ремонте

оборудования в местах его установки на участках (рабочих местах) действующих

производств по получению редкоземельных элементов химическим способом 6

разряда

|

3

|

4,2

|

3

|

3

|

3

|

|

уборщик

производственных помещений химико-металлургического цеха, постоянно занятый в

технологическом процессе по производству редкоземельных элементов химическим

способом

|

2

|

2,8

|

2

|

2

|

2

|

Продолжение

таблицы 2.1

|

электрогазосварщик,

постоянно занятый на ремонте оборудования в местах его установки на участках

(рабочих местах) действующих производств по получению редкоземельных

элементов химическим способом 6 разряда

|

1

|

1,4

|

1

|

1

|

1

|

|

токарь 6

разряда

|

1

|

1,4

|

1

|

1

|

1

|

|

4.

Вспомогательные

|

2

|

2,8

|

2

|

2

|

2

|

|

Кладовщик

|

1

|

1,4

|

1

|

1

|

1

|

|

Водитель

|

1

|

1,4

|

1

|

1

|

1

|

|

ИТОГО

|

72

|

100,0

|

71

|

70

|

71

|

Рис.

2.3. Структура численности персонала по категориям

На основании данных табл. 2.1. и рис. 2.3 видно, что

неизменным остается административно-управленческий персонал, служащие,

вспомогательный персонал. Служащие в 2003 г. снизились на 1 ед.

Рис.

2.4. Вес категорий персонала в общей численности

Согласно рис. 2.4. видно, что большую долю занимают основные

рабочие, они составляют 80,6% от общей численности. Служащие занимают – 11,1%,

административно-управленческий персонал – 5,6%, вспомогательные рабочие – 2,8%.

Среднесписочная численность персонала в разбивке по

кварталам за 2003 г. представлена в табл. 2.2.

Таблица 2.2

Среднесписочная

численность персонала ООО «ПОЗ-Прогресс» в

2003 г.

|

I квартал

|

II квартал

|

III квартал

|

IV квартал

|

Итого за год

чел.

|

|

Среднесписочная

численность персонала

|

68 + 3 = 71

|

66 + 3 = 69

|

66 + 3 = 69

|

67 + 3 = 70

|

70

|

Более наглядно динамика среднесписочной численности

персонала в 2003 г. представлена на рис. 2.5.

Рис.

2.5. Динамика среднесписочной численности персонала в 2003 г.

Таким образом, согласно рис. 2.5 видно, что среднесписочная

численность персонала больше составляла в 1 квартале 2003 г., в 2 квартале и в

3 квартале – она снизилась до 69 чел., а в 4 квартале снова увеличилась и

составила 70 чел.

Среднесписочная численность персонала в разбивке по

кварталам за 2004 г. представлена в табл. 2.3.

Таблица 2.3

Среднесписочная

численность персонала ООО «ПОЗ-Прогресс» в

2004 г.

|

I квартал

|

II квартал

|

III квартал

|

IV квартал

|

Итого за год

чел.

|

|

Среднесписочная

численность персонала

|

68 + 3 = 71

|

68,5 + 3 = 72

|

69 + 3 = 72

|

67 + 3 = 70

|

71

|

Более наглядно динамика среднесписочной численности

персонала в 2004 г. представлена на рис. 2.6.

Итак, среднесписочная численность в 2003 г. составляла 70

чел., а в 2004 г. – 71 чел.

Более наглядно динамика среднесписочной численности

персонала представлена на рис. 2.3.

Рис.

2.6 Динамика среднесписочной численности персонала в 2004 г.

Рис.

2.7 Динамика среднесписочной численности персонала в сравнении по годам

По данным табл. 2.2.-2.3. и рис. 2.7. видно, что

среднесписочная численность постепенно увеличивается.

Большую часть сотрудников занимают женщины 34 чел. Более

наглядно удельный вес женщин представлен в табл. 2.4.

Таблица 2.4

Состав

персонала,

уд. вес женщин и мужчин в %

|

2003 г.

|

Уд.вес

|

2004 г.

|

Уд.вес

|

|

Женщины

|

34

|

49%

|

34

|

48%

|

|

Мужчины

|

36

|

51%

|

37

|

52%

|

|

Итого:

численность персонала

|

70

|

100%

|

71

|

100%

|

Рис.

2.8. Удельный вес женщин и мужчин

Таким образом, по данным рис. 2.8 видно, что состав женщин

составляет примерно 50% от общей численности персонала.

Мужчин такой уровень оплаты труда не устраивает, поэтому они

долго не задерживаются на данной работе.

Рассмотрим начисление налогов, включаемых в состав расходов

в 2003 г.

Таблица

2.5.

Начисление

налогов, включаемых в состав расходов в 2003 г.

|

Вид

налога

|

Сумма

налога

|

Уд.вес

|

|

Взнос в ПФР на страховую часть

пенсии

|

56 076,44

|

35,5%

|

|

Взносы в ФСС РФ (НС и ПЗ)

|

796,95

|

0,5%

|

|

ЕСН в части ТФОМС

|

14 770,96

|

9,4%

|

|

ЕСН в части ФСС

|

9 644,58

|

6,1%

|

|

ЕСН в части ФФОМС

|

1 013,53

|

0,6%

|

|

ЕСН в части, зачисляемой в

Федеральный бюджет

|

69 431,86

|

44,0%

|

|

Несч.случаи и пр. и проф.забол.

|

723,34

|

0,5%

|

|

ИТОГО

|

157

953,36

|

100%

|

На рис. 2.9 представлена структура начисления налогов,

включаемых в состав расходов в 2003 г.

Рис. 2.9 Начисление налогов, включаемых в состав расходов в

2003 г.

Так, согласно данным табл. 2.5.

и рис. 2.9. видно, что взнос в

ПФР на накопительную часть пенсии составляет 3,5%, взнос в ПФР на страховую

часть пенсии – 35,5%, взносы в ФСС РФ (НС и ПЗ) – 0,5%, ЕСН в части ТФОМС –

9,4%.

ЕСН в части ФСС – 6,1%, ЕСН в части ФФОМС – 0,6%, ЕСН в

части, зачисляемой в Федеральный бюджет – 44,0%, Несчастные случаи и пр. и

профзаболевания – 0,5%.

Рассмотрим начисление налогов, включаемых в состав расходов

в 2004 г.

Таблица

2.6.

Начисление

налогов, включаемых в состав расходов в 2004 г.

|

Вид

налога

|

Сумма

налога

|

Уд.вес

|

|

Взнос в ПФР на накопительную часть

пенсии

|

8 488,39

|

4,5%

|

|

Взнос в ПФР на страховую часть

пенсии

|

62 218,34

|

33,1%

|

|

Взносы в ФСС РФ (НС и ПЗ)

|

7 516,67

|

4,0%

|

|

ЕСН в части ТФОМС

|

17 119,86

|

9,1%

|

|

ЕСН в части ФСС

|

20 042,75

|

10,7%

|

|

ЕСН в части ФФОМС

|

1617,3

|

0,8%

|

|

ЕСН в части, зачисляемой в

Федеральный бюджет

|

70 706,66

|

37,7%

|

|

187

709,97

|

|

На рис. 2.10 представлена структура начисления налогов,

включаемых в состав расходов в 2004 г.

Рис. 2.10 Начисление налогов, включаемых в состав расходов в

2004 г.

Оплата труда рабочих предприятия ООО «ПОЗ-Прогресс».

Ежемесячный фонд оплаты труда рабочих (ФОТ) формируется из минимального

фонда оплаты труда и премии.

Минимальный фонд оплаты труда равен сумме месячных тарифных окладов

(ставок) списочного числа рабочих.

Величина суммы премии за месяц составляет от 8 до 15 % от суммы товарной

продукции выпущенной предприятием в денежном выражении в данном месяце.

Конкретная сумма премии устанавливается при подведении итогов работы за месяц и

зависит от качества, объёма и ритмичности выпуска произведенной продукции.

От общей суммы премии часть премии в размере 4-7% образует фонд начальника

цеха, который расходуется на дополнительное премирование за качественное

проведение срочных, аварийных и других особо важных работ, за выполнение работ,

требующих повышенной квалификации, оплату за обучение вновь принятых рабочих и

т.д.

Сумма премии распределяется по подразделениям начальником цеха

пропорционально списочному составу и отработанному времени.

Персонально каждому рабочему величина премии устанавливается мастером с

учетом отработанного времени в месяц, за который распределяется премия, выполнения

сменного задания, соблюдения правил техники безопасности при выполнении работы,

инициативы, соблюдения трудовой и технологической дисциплины и т.д. Величина

премии должна быть согласована с начальником цеха.

Оплата труда специалистов и служащих предприятия «ПОЗ-Прогресс».

Ежемесячный фонд оплаты труда специалистов и служащих формируется из

суммы ежемесячных окладов и премии.

Величина премии составляет от 4 до 6 % от объема произведенной в течении

месяца продукции в денежном выражении.

Конкретная сумма премии определяется руководителем предприятия с учетом

объема произведенной продукции, качества, номенклатуры (сложности

изготовления), реализации и т.д.

Персонально каждому специалисту и служащему величина премии

устанавливается.

Увеличения размера среднемесячной заработной платы

сотрудников положительно сказывается на персонале, т.к. он служит мотивирующим

фактором.

Сделать сводную табл. 2.7 ФОТ персонала по категориям.

Таблица 2.7

ФОТ

персонала по категориям

|

Категория

|

2002 г.

|

2003 г.

|

2004 г.

|

|

1. Административно-управленческий персонал и ИТР

|

1211870

|

1628551

|

1888919

|

|

2. Основные

рабочие

|

2372028

|

2783857

|

3132849

|

|

3.

Вспомогательный персонал

|

1143417

|

1281559

|

133771

|

|

ИТОГО

|

4727315

|

5693967

|

5155539

|

Рис. 2.11 Начисление налогов, включаемых в

состав расходов в 2004 г.

Рис. 2.11 Начисление налогов, включаемых в

состав расходов в 2004 г.

Итак, ФОТ увеличивается, т.к. увеличивается и объем выпуска

готовой продукции. Увеличивается и среднемесячная заработная плата.

2.2. Пути

улучшения организации и формирования фонда заработной платы ООО «ПОЗ-Прогресс»

Учитывая все недостатки организации оплаты труда

необходимо восстановить основные функции заработной платы:

-

воспроизводственную,

-

стимулирующую

-

регулирующую.

С точки зрения защиты интересов

работников заслуживает внимания переход на гарантированный часовой размер

минимума оплаты труда. Даже если в основу его установления будет положен

значительно более высокий, чем сегодня действующий, месячный размер

государственного тарифа, это отнюдь не будет означать аналогичного увеличения

заработной платы работника. Когда занятость в течение полного рабочего дня и

рабочего месяца не гарантированна, работники могут оказаться менее защищенными

перед произволом работодателя. Гарантированным будет лишь заработок в

соответствии с балансом часов, фактически отработанных за оплачиваемый период

времени, даже предусмотренную в настоящее время норму: простои не по вине