3.

СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И МЕТОДОВ

КАЛЬКУЛИРОВАНИЯ

3.1.

Основные направления по совершенствованию учета затрат и калькулирования себестоимости оказываемых услуг

Для определения сметной стоимости строительства исследуемому

предприятию рекомендуется применять ресурсный метод определения стоимости, то

есть калькулирование в текущих (прогнозных) ценах и тарифах ресурсов

(элементов затрат), необходимых для реализации проектного решения.

Калькулирование ведется на основе выраженной в натуральных измерителях

потребности в материалах, изделиях, конструкциях, данных о расстояниях и

способах их доставки на место строительства, расхода энергоносителей на

технологические цели, времени эксплуатации строительных машин и их состава,

затрат труда рабочих. Указанные ресурсы выделяются из состава проектных

материалов, различных нормативных и других источников.

Так как при применении ресурсного метода в качестве

исходных данных для определения прямых затрат в локальных сметных расчетах

(сметах) выделяются ресурсные показатели, такие как:

– данные о трудоемкости работ (чел.-час.) для определения

размеров оплаты труда рабочих, выполняющих соответствующие работы и

обслуживающих строительные машины;

– данные о времени использования строительных машин

(маш.-час.);

– данные о расходе материалов, изделий (деталей) и

конструкций (в принятых физических единицах измерения: куб. м, кв. м, т и пр.).

В составе последних данных выделяются такие данные, как:

– расход ресурсов на транспортировку материалов, изделий

(деталей) и конструкций от поставщика до приобъектного склада подрядчика;

– масса строительных материалов, изделий (деталей) и

конструкций.

Важнейшей частью системы контроля над затратами является

оценка деятельности подразделений, управляющих и организации в целом. Поэтому

необходимо проводить анализ отклонений, как средство контроля затрат

предприятия. Анализ фактически достигнутых результатов можно проводить

сравнением фактически полученных и нормативных данных.

Первый шаг в оценке деятельности организации — выявление

отклонений, которое помогает определить области эффективности или

неэффективности. Помимо определения суммы отклонения, важно выяснить причину

этого отклонения. Когда причина известна, управляющий может предпринять соответствующие

действия для решения проблемы.

Если фактические затраты выше нормативных, такое отклонение

считается неблагоприятным, в противном случае отклонение будет благоприятным.

Отклонения можно вычислять для целых категорий, таких, как

общие затраты основных материалов, для любых групп внутри категорий, каждой

статьи затрат.

Все отклонения аналитики можно поделить на три вида:

1. Отклонения затрат основных материалов.

2. Отклонения прямых трудовых затрат.

3. Отклонения общепроизводственных расходов.

Общее отклонение затрат основных материалов определяется как

разница между фактическими и нормативными затратами материалов.

Общее отклонение прямых трудовых затрат определяется как разница

между фактическими и нормативными затратами труда на произведенные единицы

продукции за исключением брака.

Чтобы оценить степень выполнения плана, руководство должно

знать, какая часть общего отклонения вызвана изменением затрат рабочего

времени, а какая — изменением ставок оплаты труда.

За отклонения по ставке оплаты труда ответственность обычно

несет отдел кадров. Это отклонение возникает, когда нанимают работника с

оплатой выше или ниже, чем предполагалось в плане, или определенные работы

выполняются более (менее) высокооплачиваемым работником. За отклонение в производительности

труда отвечают цеховые контролеры. Неблагоприятное отклонение в

производительности может произойти, если неопытному работнику поручат работу,

требующую более высокой квалификации. Руководство должно анализировать каждую

ситуацию исходя из сложившихся обстоятельств.

Основной статьей затрат предприятия являются материальные

расходы, в частности рациональность выбранного способа оценки материалов.

Методы оценки материалов, отпускаемых в производство, применяемые для целей

бухгалтерского учета согласно пункта 15 ПБУ 5/01 и для целей налогообложения

прибыли согласно статьи 255 главы 25 Налогового Кодекса РФ, совпадают.

Рассмотрим пример расчета влияния выбора способа оценки материальных ресурсов и

определения фактической себестоимости материальных ресурсов в производстве на

налоги.

Таблица 2

Данные для расчета

|

Показатели

|

кол-во

материалов, в натур.ед.

|

цена

без НДС

|

сумма

НДС на ед-цу

|

фактическая

себестоимость без НДС, в руб.

|

|

Данные о закупках

материалов

|

|

|

|

|

|

Остаток на 01.01.2003

|

40

|

10

|

2

|

400

|

|

Поступило

|

|

|

|

|

|

02.01.03

|

10

|

12

|

2,4

|

120

|

|

04.01.03

|

10

|

14

|

2,8

|

140

|

|

25.01.03

|

20

|

20

|

4

|

400

|

|

С учетом сальдо начального

|

|

|

|

|

|

ИТОГО

|

80

|

|

|

1060

|

|

Списано на затраты

|

50

|

|

|

|

|

Остаток на 01.02.2003

|

30

|

|

|

|

Определим фактическую себестоимость 50 списанных изделий по

каждому из методов.

Метод ЛИФО: (20 х 20) + (10 х 14) + (10 х 12) + + (10 х 10)

= 760 руб.

Метод ФИФО: (40 х 10) + (10 х 12) = 520 руб.

Метод средней себестоимости: 1060 х 50 : 80 = 662,5 руб.

При наличии в ООО «ГАЛИНА» необходимого уровня учета и

контроля отпускаемых материалов метод себестоимости каждого изделия позволяет

списать любые 50 штук железобетонных тумб из 80.

Предполагается, что ООО «ГАЛИНА» решило списать 30 штук

материалов из залежавшейся на складе партии на 1 января 2003 года, чтобы это

сильно не повлияло на налогообложение 20 наиболее дорогих изделий, поступивших

25 января 2003 года.

Следовательно, фактическая себестоимость равна:

(30 х 10) + (20 х 20) = 700 руб.

Проведем расчет экономии (табл. 3).

Таблица 3

Расчет экономии по

налогу на прибыль

|

Показатели

|

Метод ЛИФО

|

Метод

ФИФО

|

Метод

средней себестоимости

|

Метод

по себестоимости единицы

|

|

1. Отпущено на

строительство и ремонт

|

760

|

520

|

662,5

|

700

|

|

2. Остатки на 01.02.2003

|

300

|

540

|

397,5

|

360

|

|

3. Сумма налога на

имущество в части материальных затрат

|

6

|

10,8

|

7,95

|

7,2

|

|

4. Сумма всех затрат, за

исключением материальных, включаемая в себестоимость работ и во

внереализационные расходы

|

1000

|

1000

|

1000

|

1000

|

|

5. Выручка от реализации

продукции

|

2000

|

2000

|

2000

|

2000

|

|

6. Налогооблагаемая

прибыль

|

234

|

469,2

|

329,55

|

292,8

|

|

7. Налог на прибыль (24%)

|

56,16

|

112,608

|

79,092

|

70,272

|

|

8. Чистая прибыль

|

177,84

|

356,592

|

250,458

|

222,528

|

В данном примере рассмотрена ситуация, при которой цены на

материалы растут, а в конце месяца происходит их скачок.

В подобной ситуации метод ФИФО неоправданно максимально

завышает налогооблагаемую базу и сумму налога на прибыль. Таким образом, при

сложившейся динамике цен он наименее выгодный. Однако следует отметить, что для

отчетности перед акционерами и кредиторами он показывает максимальную сумму

налога на прибыль.

Метод ЛИФО наиболее выгоден в данной ценовой ситуации, так

как максимально занижает уплачиваемую сумму налога на прибыль. Если бы цены

падали, то имела бы место обратная тенденция.

Методы средней себестоимости и фактической себестоимости

каждой единицы продукции имеют среднее значение между двумя первыми методами,

и, таким образом, эти методы в определенной степени сглаживают увеличение или

уменьшение цен.

Влияние выбора в учетной политике метода списания

материальных затрат на сумму налога на имущество аналогично влиянию налога на

прибыль, то есть в данной ценовой ситуации применение метода ЛИФО уменьшает

налог, а метода ФИФО - увеличивает. Больший налог на имущество, относимый на

затраты, конечно же, уменьшает налог на прибыль, однако его влияние не столь

существенно, чтобы сделать метод ФИФО более привлекательным. И метод ЛИФО

является предпочтительным как по налогу на прибыль, так и по налогу на

имущество.

Метод по себестоимости списания каждой единицы, если его

возможно применить, является наиболее оптимальным, и его можно довести до

уровня метода ЛИФО в случае необходимости. В условиях волнообразного изменения

цен данный метод может быть лучшим по сравнению с другими методами, но следует

обеспечить необходимый учет. Кроме того, возникают определенные трудности при

применении этого метода, особенно если применяются материалы, неспособные

заменить друг друга полностью.

Имеющиеся у предприятия на балансе основные фонды, также

влияют на размер затрат. Так способ начисления амортизации предприятие выбирает

самостоятельно. ООО «ГАЛИНА» использует линейный метод.

В бухгалтерском учете амортизация признается в качестве

расхода исходя из величины амортизационных отчислений, определяемой на основе

стоимости амортизируемых активов, срока полезного использования и принятых

организацией способов начисления амортизации, согласно пункту 16 Положения по

бухгалтерскому учету "Расходы организации", утвержденного приказом

Министерства Финансов РФ от 6 мая 1999 г. N 33н.

Особенностью линейного метода является то, что сумма

начисленной за один месяц амортизации в отношении объекта амортизируемого

имущества определяется как произведение его первоначальной (восстановительной)

стоимости и нормы амортизации, определенной для данного объекта.

Следовательно, для каждого объекта индивидуально должны быть

определены два показателя, применяемые в целях налогообложения:

– первоначальная (восстановительная) стоимость;

– норма амортизации по данному объекту.

Особенности нелинейного метода начисления амортизации

рассмотрены в пункте 5 статьи 259 Налогового кодекса РФ. Применяться данный

метод может в отношении амортизируемого имущества, входящего в первую-седьмую

группы. При использовании данного метода сумма начисленной за один месяц

амортизации в отношении объекта амортизируемого имущества определяется как

произведение остаточной стоимости объекта амортизируемого имущества и нормы

амортизации, определенной для данного объекта:

Следовательно, для каждого объекта индивидуально должны быть

определены два показателя, применяемые в целях налогообложения:

– остаточная стоимость амортизируемого имущества;

– норма амортизации по данному объекту.

Согласно пункта 13 статьи 259 Налогового кодекса РФ

остаточная стоимость определяется как разность между первоначальной (восстановительной)

стоимостью и суммой начисленной за период эксплуатации амортизации.

В случае применения нелинейного метода начисления

амортизации применяется остаточная стоимость, определяемая как разница между

первоначальной стоимостью и суммой начисленной амортизации.

Еще одной особенностью данного метода является условие о 20

процентах. Согласно данному условию с месяца, следующего за месяцем, в котором

остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов

от первоначальной (восстановительной) стоимости этого объекта, амортизация по

нему исчисляется в следующем порядке:

– остаточная стоимость объекта амортизируемого имущества в

целях начисления амортизации фиксируется как его базовая стоимость для

дальнейших расчетов;

– сумма начисленной за один месяц амортизации в отношении

данного объекта амортизируемого имущества определяется путем деления базовой

стоимости данного объекта на количество месяцев, оставшихся до истечения срока

полезного использования данного объекта.

Иными словами, оставшиеся двадцать процентов погашаются

фактически по линейному механизму. Скорость переноса амортизации не зависят от

срока полезного использования. Нелинейный метод достаточно эффективен с точки

зрения "быстрого" уменьшения налоговых обязательств.

Применение нелинейного метода начисления амортизационных

отчислений дает в первые годы экономию как по налогу на имущество, так и по

налогу на прибыль.

Таким образом, границы применения нелинейного метода можно

обозначить следующим образом.

Данный метод должен применяться в отношении основных средств

с высокой степенью морального износа. К подобной категории можно отнести

компьютерную технику. Как правило, в течение 3-5 лет она устаревает морально и

проще ее списать и приобрести новую более современную;

Метод эффективен для основных средств со сравнительно

коротким жизненным циклом 5-7 лет. Лучше получить налоговый эффект в течение

2-3 лет и продать их;

Нелинейный метод неэффективен по основным средствам с

продолжительным сроком полезного использования 12-15 лет. Экономический эффект

"растянутый" на несколько лет может быть съеден инфляцией;

При выборе нелинейного метода следует иметь в виду, что

возможность применения повышающих коэффициентов не распространяется на основные

средства, относящиеся к первой, второй и третьей амортизационным группам, в

случае, если амортизация по данным основным средствам начисляется нелинейным

методом.

Контролирование общепроизводственных расходов (ОПР) представляет

собой значительно более трудную задачу, чем контролирование прямых затрат, ибо

ответственность за многие ОПР часто трудно возложить на кого-либо однозначно.

Большая часть постоянных ОПР не может быть проконтролирована менеджерами

конкретных подразделений.

Для повышения эффективности бухгалтерского учета на

предприятии, и, что немаловажно, для облегчения проверки данных бухгалтерской

отчетности, рекомендуется применение компьютерной бухгалтерской программы. Во

всем мире бухгалтерский учет становиться компьютерным. Причем признано, что

компьютерный учет являет собой особую форму бухгалтерского учета, при которой

принципиально меняется технология отражения операций, назначение и смысл

учетных регистров, когда из первичных форм обобщения и группировки информации

они превращаются в выходные формы аналитической направленности.

ООО «ГАЛИНА» можно порекомендовать программу «БЭСТ», которая

обеспечивает полный цикл бухгалтерского учета. Кроме ведения синтетического

учета, то есть ввода проводок и получения на их основе оборотно-сальдовой

ведомости, карточки счетов, ведения главной книги, ведения кассы, обработки

банковских документов, печати отчета для налоговых органов, эта программа

позволяет вести аналитический учет. В этом случае программа позволяет

отслеживать расчеты с конкретными покупателями и поставщиками, учитывать наличие

и движение товаров, основных и денежных средств, расчеты по зарплате и с

подотчетными лицами. Для поддержки аналитического учета программа позволяет

вести неограниченное количество справочников объектов аналитического учета.

Кроме стандартных документов аналитического учета программа позволяет создавать

отчеты произвольной формы.

Организация аналитического учета на счете 20 - один из

важнейших вопросов организации учета затрат на производство. Учет прямых

производственных затрат ведется на счете 20 в аналитическом разрезе видов

номенклатуры, затрат на строительство и подразделений. Такая схема

аналитического учета на счете 20 организована в соответствии с рекомендациями,

изложенными в инструкции по применению плана счетов, предусматривающими ведение

учета по видам затрат и видам оказываемых услуг. Аналитический учет по счету

ведется по видам оказываемых услуг (субконто "Виды номенклатуры"),

статьям затрат на производство (субконто "Затраты на производство") и

подразделениям (субконто "Подразделения"). Каждый вид номенклатуры -

элемент справочника "Виды продукции (работ, услуг)". Каждый статья

затрат - элемент справочника "Статьи затрат на производство". Каждое

подразделение - элемент справочника "Подразделения".

Особенностью прямых затрат является возможность их учета

вплоть до конкретной единицы строительных работ или услуг. На счете

предусмотрена организация аналитического учета по видам номенклатуры, что

позволяет выявить (калькулировать) себестоимость услуг по каждому наименованию

строительных работ. В этой связи, учетному работнику предоставляется

определенная гибкость в выборе того, что понимать под видом номенклатуры.

Помимо информации о себестоимости продукции для эффективного

управления производством важно иметь сведения о структуре себестоимости, то

есть, из каких элементов она складывается, какая часть приходится на материалы,

какая на оплату труда, на обслуживание машин и оборудования. Для этой цели

предусмотрена организация аналитического учета по статьям затрат на

производство. Перечень статей затрат устанавливается предприятием

самостоятельно в зависимости от характера и структуры производства, однако

следует помнить, что согласно п.8 ПБУ 10/99 при учете затрат по основным видам

деятельности должна быть обеспечена их группировка по экономическим элементам.

Установленный на предприятии перечень видов затрат вводится в справочник

"Статьи затрат на производство".

Еще одним видом бухгалтерских программ, которую можно

использовать, является компьютерная программа «Галактика».

В соответствии с экономическим содержанием издержки

группируются по экономическим элементам. Это материальные затраты, амортизационные

отчисления, расходы на оплату труда, отчисления на обязательное медицинское

страхование, прочие расходы. Также издержки на производство и реализацию

работ, услуг группируются по статьям затрат, определяемых в отраслевых

методических рекомендациях по планированию, учету и калькулированию себестоимости

продукции (работ, услуг). Организация учета по видам издержек позволяет

предприятию рассчитать структуру себестоимости строительных работ — доли отдельных

элементов и статей в общих затратах на производство, что помогает выявить наиболее

эффективные направления снижения себестоимости. Многие предприятия используют

расширенную классификацию видов затрат, что требует ведения подробных классификаторов

и кодов видов затрат, а также разработки правил и регламентов отнесения

издержек к их конкретным видам. Поэтому компьютерные системы должны позволять

вести расширенные классификаторы видов затрат и поддерживать средства

контроля корректности их разнесения.

Учет издержек по местам возникновения позволяет обеспечить

контроль эффективности работы предприятия в целом и его структурных

подразделений. Компьютерные системы позволяют решать такого рода задачи

весьма оперативно, предоставляя руководству предприятия самую разнообразную

аналитическую информацию. Опыт внедрения системы «Галактика» показывает, что

модули, отвечающие за ведение учета затрат, часто используются и для калькуляции

себестоимости, и для подготовки данных для организации внутреннего

хозрасчета.

Фактические данные по центрам ответственности отражаются в

отчетах об исполнении сметы. Из них руководители центров ответственности

получают информацию об отклонениях от сметы по различным статьям расходов.

Чем чаще составляются такого рода отчеты, тем оперативнее

контроль исполнения бюджета предприятия, его отдельных подразделений. Оперативное

составление отчетов об исполнении сметы возможно только в условиях применения

компьютерных систем. Однако не всякая компьютерная система позволяет это

сделать. Если предприятие применяет разрозненные программы, то увязать

плановые и учетные данные бывает непросто. Более эффективно применение систем

автоматизации, в которых все модули используют единую базу данных. Кроме

того, желательно наличие подсистемы, обеспечивающей свод фактических и сметных

данных по центрам ответственности и статьям расходов. Так, в системе

«Галактика» такие функции выполняет модуль «Контроллинг». С его помощью

можно оперативно получать своды по отклонениям фактических затрат от плановых

в самых разных разрезах.

В условиях применения компьютерных систем не обязательно

стремиться к минимизации объектов калькулирования, поскольку основная часть

операций по обобщению данных и выполнению расчетов производится автоматически.

Так, в системе «Галактика» средствами модуля «Учет в строительстве» можно

вести сколь угодно детализированный учет движения и расхода материальных

ценностей в разрезе любой номенклатуры носителей затрат. Благодаря этому,

помимо прочего, можно проследить, какие партии сырья были использованы при

строительстве конкретного объекта, что позволяет обоснованно и точно

калькулировать себестоимость каждой разновидности любого вида объектов.

На текущий момент корпорация «Галактика» накопила большой

опыт внедрения, потому имеет в своем распоряжении библиотеки наработок по

постановке методологии учета на предприятиях различных отраслей — так называемые

отраслевые решения.

Компьютерная система должна обеспечивать еще и возможность

группировки затрат в целях планирования и принятия решений. Так, применяя

систему «Галактика», пользователь может не только калькулировать себестоимость,

но и одновременно с этим разделить затраты на постоянные и переменные. Это

открывает возможность использования методов углубленного операционного анализа

для планирования работы предприятия.

Таким образом, можно считать, что применение второй

рекомендуемой программы более целесообразно, так как она предполагает не только

ведение бухгалтерского учета затрат, но предназначена для планирования и

принятия решений, которые влияют на эффективность хозяйственной деятельности.

Эффективность применения рекомендуемой бухгалтерской

программы в том, что минимизируется трудоемкость бухгалтерского учета на

предприятии

Для повышения эффективности учета операций по расчетному

счету рекомендуется пользование услугами системы “Клиент-Банк”, которая

автоматизирует ведение основных операций по расчетному счету, а также

обеспечивает клиенту постоянную связь с банком. С помощью этой программы можно

перевести сумму со своего счета на счет другой организации платежным

поручением, каждый час получать свежую выписку – и все это не выходя из офиса.

Чтобы пользоваться данной услугой необходимо выйти в

Интернет через телефонную линию, то есть организация прежде всего должна купить

модем. Срок полезного использования модема более года. Значит, модем необходимо

учитывать как основное средство. Если модем покупается вместе с определенным

компьютером и предназначается именно для него, тогда модем можно учесть вместе

с компьютером - как один объект. Но если, покупается модем уже после того, как

ввела компьютер в эксплуатацию, то в этом случае модем нужно принимать к учету

как отдельное основное средство.

Модем стоит меньше 10 000 руб. Следовательно, в

бухгалтерском учете его стоимость можно списать сразу же, как только его введут

в эксплуатацию. Это следует из пункта 18 Положения по бухгалтерскому учету

"Учет основных средств" (ПБУ 6/01), утвержденного приказом Минфина

России от 30 марта 2001 г. N 26н.

В налоговом учете имущество, стоящее менее 10 000 руб.,

амортизировать не надо (п.1 ст.256 Налогового кодекса РФ). Так что сразу после

ввода в эксплуатацию всю стоимость модема можно включить в расходы, учитываемые

при расчете налога на прибыль. В этот же момент предприятие вправе возместить и

"входной" НДС по модему, но только при условии, что он уже оплачен и

есть счет-фактура.

Плата за Интернет – это услуги связи, которые включается в расходы по обычным видам

деятельности. Это следует из Положения по бухгалтерскому учету "Расходы

организации" (ПБУ 10/99), утвержденного приказом Минфина России от 6 мая

1999 г. N 33н. Такие затраты нужно учитывать как общехозяйственные расходы

организации на счете 26 «Общехозяйственные расходы».

А в целях налогообложения затраты на Интернет относятся к

прочим расходам и соответственно уменьшают налог на прибыль. Так говорится в

подпункте 25 пункта 1 статьи 264 Налогового кодекса РФ. Но это касается только

тех расходов, которые связаны с производством и реализацией. Поэтому

организации придется доказать, что она использует Интернет в производственных

целях. Как это сделать?

Например, можно составить список должностей, которым Сеть

необходима в работе. Этот список должен утвердить руководитель предприятия

своим приказом. Естественно, Интернет устанавливается на компьютеры только

работников, занесенных в этот список.

Чтобы контролировать, как сотрудники используют Сеть, можно

установить программы, которые будут отслеживать, какие они посещали сайты.

Другой вариант - специальные программы-фильтры, которые позволяют заходить

только на определенные сайты.

Применение данного вида услуг сократит время, затрачиваемое

на поездку в банк, что влечет за собой дополнительные затраты на содержание

автобильного транспорта (бензин).

В процессе работы работники бухгалтерской службы затрачивают

некоторое время на поиск тех или иных нормативных актов по бухгалтерскому учету

для решения какого-то вопроса. На эти поиски уходит время. Для ускоренного, а

также своевременного получения информации об изменениях в законодательстве я

рекомендую использование информационно-правовой системы «Гарант» либо

«Консультант».

Данные правовые справочники содержат не только

нормативно-правовые акты, но и периодическую литературу по бухгалтерскому

учету, аудиту и анализу, представлены мнения многих специалистов в области

законодательства и его изменения. Поэтому использование таких систем необходимо

для совершенствования учета на предприятии. Ведь для своевременного и точного

получения информации в законодательстве для бухгалтеров проводят семинары,

консультации. А использование информационно-правовой системы сократит затраты,

осуществляемые на оплату этих семинаров и консультаций, выплату командировочных

расходов работников, связанных с поездкой в места, где проводится указанные

мероприятия.

В процессе установки компьютерной программы, системы

расчетов с банком, а также информационно-правовой системы в Каслинском

управлении возникнут дополнительные затраты на приобретение программы и ее

установки, а также необходимость в ее изменении с учетом особенностей работы

предприятия.

Следует четко разделять данные затраты на:

а) текущие, когда изменяются только текстовые файлы

программных средств. В этом случае затраты подлежат включению в себестоимость

продукции (работ, услуг). В письме Минфина России от 8.04.96 г. N 04-02-14/м

указано, что получаемое по договору информационное обслуживание бухгалтерской

или информационно-справочной программы может списываться пользователем в том

отчетном периоде, когда эти услуги оказаны. Факт оказания услуг должен

подтверждаться соответствующим документом, оформленным в установленном порядке;

б) капитальные затраты, приводящие к появлению у объекта

нематериальных активов новых свойств и затрагивающие программные модули

(модернизация или модификация), т.е. качественное изменение заданных типовых

параметров программы, в пределах которых предприятие имело право первоначально

работать. В таком случае все произведенные затраты отражаются на счете 08

«Вложения во внеоборотные активы» и учитываются как капитальные вложения с

увеличением балансовой стоимости нематериальных активов.

Поскольку компьютерные программы не имеют материального

выражения, но участвуют в производственном процессе и формировании прибыли,

имеют длительный срок использования, амортизируются и предприятие может нести

расходы по их модернизации, учет компьютерных программ можно аналогично учету

долгосрочных вложений предприятия вести на отдельном субсчете балансового счета

01 «Основные средства».

Срок, в течение которого можно пользоваться программами,

обладатель исключительных прав на эту программу указывает в договоре с

пользователями. В этом случае в бухгалтерском учете предприятия сумма,

истраченная на программы, относится на расходы будущих периодов. Затем ее

равномерно списывают на текущие расходы. Таковы требования пункта 25 Положения

по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2000).

Кроме того, программу учитывают за балансом - на любом из незадействованных

счетов. Например, на счете 012. Назвать его можно, "Права на использование

компьютерных программ". Здесь программу учитывают по стоимости, которая

указана в договоре с фирмой-разработчиком без "входного" НДС. Этот

налог можно целиком принять к вычету сразу после того, как будет оплачена и

оприходована программа. Это позволяет сделать пункт 1 статьи 172 Налогового

кодекса РФ.

Списание затрат на покупку программ с ограниченным сроком

использования зависит от того, как признаются доходы и расходы для целей

налогообложения: методом начисления или кассовым. При методе начисления

средства, истраченные на программу, надо списывать так же, как и в

бухгалтерском учете: равномерно в течение всего срока ее использования.

Поступать так предписывает пункт 1 статьи 272 Налогового кодекса РФ.

Средства, истраченные на обновление программ, в

бухгалтерском учете списывают на текущие общехозяйственные расходы. В налоговом

же учете их относят к прочим расходам согласно п. 26 ПБУ 14/2000 и п.п. 26 п. 1

статьи 264 Налогового кодекса РФ.

3.2. Эффективность предлагаемых мероприятий

Наиболее интересным и важным для практической деятельности

представляется рассмотрение особенностей налогового учета производственных

затрат. Этот сектор учета оказывает самое непосредственное влияние на формирование

финансовых результатов деятельности организации, а, следовательно – на размер

валовой и налогооблагаемой прибыли.

Необходимость внимательного изучения особенностей налогового

учета затрат на производство до окончания года обусловлена еще и потребностями

оптимизации налога на прибыль в следующем году, чего можно достичь правильно

разработанной учетной политикой организации.

При разработке учетной политики в целях оптимизации

налогообложения особое внимание следует уделить разработке рабочего плана

счетов (синтетические и аналитические счета бухгалтерского учета), выбору

методов амортизации объектов основных средств и объектов нематериальных

активов, а также выборки обоснованию метода определения выручки от продаж

(реализации).

Учет производственных затрат является основным элементом

процесса формирования себестоимости продукции (работ, услуг). В настоящее время

отсутствует нормативный документ, который соответствовал бы современному состоянию

нормативной базы и определял бы последовательность действий при списании

отдельных видов затрат.

Так как фактически основным пользователем бухгалтерской

отчетности, на которого ориентируются при организации бухгалтерского учета,

являются налоговые органы, представляется целесообразным организовать работу

таким образом, чтобы финансовый учет был максимально приближен к налоговому. В

тех случаях, когда финансовый учет существенно отличается от налогового, а

ощутимого выигрыша это не дает, рационально изменить учетную политику таким образом,

чтобы хотя бы уменьшить трудозатраты на ведение двух видов учета.

Требования налогового законодательства отличаются от

положений нормативных документов по бухгалтерскому учету. Поэтому бухгалтер

предприятия должен эти различия выделить особо, и при разработке форм первичных

документов налогового учета следует предусмотреть дополнительные графы или строки для

наглядного представления этих расхождений.

Какие-либо унифицированные формы налогового учета на

федеральном или отраслевом уровне не устанавливаются, и устанавливаться не

будут — исключительное право разработки таких форм принадлежит налогоплательщику.

При этом, разумеется, основные факторы, определяющие состав показателей и

способы их группировки, определяются схемой бухгалтерского учета и схемой

документооборота первичных регистров бухгалтерского учета, принятыми в

организации, а также отраслевыми особенностями осуществления предпринимательской

деятельности.

ПБУ 9/99 предоставляет возможность организациям признавать в

бухгалтерском учете выручку от реализации строительных работ исходя из процента

технической готовности работы за отчетный период независимо от факта приемки

работ заказчиком, если готовность работы и приходящиеся на нее затраты можно

надежно оценить. В этом случае надежность определения стоимости готовой работы

обеспечивается ежемесячно подписываемым актом по форме КС-2, а надежность

приходящихся на данное выполнение затрат должна обеспечиваться порядком ведения

бухгалтерского учета себестоимости строительных работ. Поэтому данные условия

признания выручки по договору строительного подряда и порядок раскрытия

информации об этом в бухгалтерской отчетности должны быть элементами учетной

политики организации.

Основной статьей материальных расходов в ООО «ГАЛИНА»

являются расходы на приобретение сырья и материалов, используемых в

строительстве и являющихся необходимым компонентом при выполнении строительных

работ.

Можно порекомендовать форму аналитического регистра

налогового учета для учета материальных расходов, которая разработана на

основании требований НК РФ. Информация о корреспондирующих счетах в

приведенной форме носит справочный характер и служит для облегчения формирования

информации для целей налогообложения и возможности осуществления оперативной

проверки правильности сумм, отраженных по налоговому учету (приложение 2).

Наиболее рациональным представляется отражение в форме

налогового учета всех возможных позиций. Это упростит работу с первичными

регистрами за ряд отчетных месяцев (особенно, если строки и графы пронумерованы).

Кроме того, когда в форме будут отражены все возможные расходы и затраты, бухгалтер,

ведущий налоговый учет, будет уверен, что ни один из показателей не будет

упущен.

Одной из основных статей затрат предприятия является оплата

труда работников. Так как правилами бухгалтерского учета предусмотрено

отнесение на себестоимость продукции (работ, услуг) сумм начисленной оплаты

труда по основаниям, установленным действующим законодательством, на уменьшение

налоговой прибыли должны относиться все списанные суммы. Единственной

особенностью, которую следует при этом учитывать, — является порядок

распределения заработной платы основного производственного персонала между объемами

незавершенного производства и стоимостью реализованных работ или услуг в том

случае, когда организация занимается не выпуском продукции, а выполняет работы

или оказывает услуги. Как уже отмечалось, НК РФ детально не регулирует порядок

распределения сумм начисленной оплаты труда в этом случае, предоставляя право

организациям определять нормативы и порядок распределения начисленных сумм. То

есть за базу для расчета должны быть приняты показатели, по возможности не

позволяющие усомниться в их правомерности. Так, при выполнении

строительно-монтажных ООО «ГАЛИНА» за основу может принять сметная стоимость

этих работ.

Регистром налогового учета данной статьи затрат может быть

следующая форма (приложение 3).

Налоговый кодекс обязывает вести раздельный учет затрат и

выручки от продаж работ и услуг и по направлениям их использования.

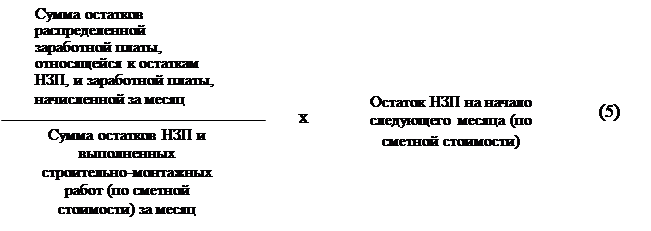

Можно порекомендовать следующий порядок распределения

заработной платы между объемами строительных работ и услуг (формула 1).

Приведенная схема расчета используется довольно давно при

расчете различных остатков и полностью соответствует экономическому содержанию

проводимых расчетов и их статистической оставляющей.

Предприятие имеет вспомогательными цехами, которые

обеспечивают работу основного производства:

- транспортное обслуживание;

- ремонт основных средств;

- изготовление инструментов, штампов, запасных частей;

- возведение временных (нетитульных) сооружений.

При организации налогового учета по другим элементам затрат,

включаемых в производственные расходы, целесообразно разрабатывать отдельные

регистры аналитического учета, а не делать одну — сводную по всем видам

производственных затрат (приложение 4). В любом случае, распределение расходов

вспомогательного производства имеет принципиальное значение для правильного

разделения прямых и прочих расходов и заполнения показателей строк приложения 3

к листу 02 декларации «Признанные расходы, связанные с производством и

реализацией, уменьшающие сумму доходов от реализации».

Таким образом, для формирования полной и достоверной

информации о порядке учета затрат, как в налоговом, так и в бухгалтерском учете,

необходимо их сближение, в частности разработке регистров, в которых объединены

данные двух видов учета.