Глава 2. Анализ организации оплаты труда ООО «ПОЗ-Прогресс»

2.1. Анализ организации оплаты труда ООО «ПОЗ-Прогресс»

Общество с ограниченной ответственностью «ПОЗ-Прогресс», расположено в г.В.Пыжма.

Основной вид деятельности – производство редкоземельных

элементов химическим способом и изделий из них.

В настоящее время это предприятие является практически

единственным в России осуществляющим выпуск постоянных магнитов на основе

сплавов самария и кольбата

для нужд специального назначения.

Форма собственности ООО «ПОЗ-Прогресс» -

частная. Имеется свидетельство о постановке на учет в налоговом органе

юридического лица, образовано в соответствии с законодательством Российской

Федерации, по месту нахождения на территории Российской Федерации.

Миссия предприятия

ООО «ПОЗ-Прогресс» Заключается в том, что

предприятию необходимо добиться

процветания и роста организации; донести до потребителя свою продукцию,

получить максимальную прибыль, то миссия будет следующей:

Добиться процветания и роста

организации; донести до потребителя свою продукцию; сохранить высокое

обслуживание при увеличении объема реализации.

Рассмотрим цели и

задачи предприятия на рис. 2.1.

Руководство предприятия

поставило перед собой как долгосрочные, так и краткосрочные цели, они

заключаются в том, чтобы:

·

обеспечение выживаемости фирмы в динамично

изменяющихся рыночных условиях;

·

завоевание лидерства на рынке по показателям качества

и по показателям доли рынка;

·

удовлетворение спроса на продаваемую продукцию;

·

получение максимальной прибыли.

|

Цель (максимизация прибыли и увеличение

объема реализации) Цель (максимизация прибыли и увеличение

объема реализации)

|

|

|

|

Задачи

|

|

Повысить качество обслуживания

|

Снизить расходы на реализацию)

|

Завоевание большей доли рынка

|

Расширение ассортимента

|

Повышение заинтересованности персонала

|

Участие в выставках города

|

Рис.

2.1. Цели и задачи ООО «ПОЗ-Прогресс»

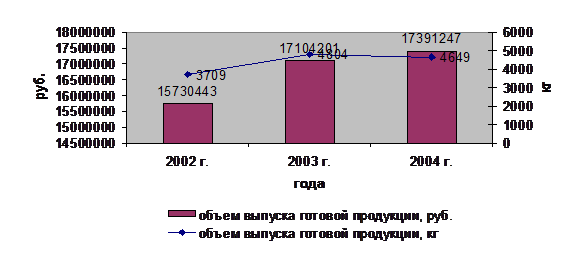

Объем выпуска готовой

продукции в 2002 г. составил 15 730 443 руб., или 3709 кг готовой

продукции. В 2003 г. – 17 104 201 руб., или 4804 кг. В 2004 г. –

17 391 247 руб., или 4649 кг.

Более

наглядно объем выпуска готовой продукции представлен на рис. 2.2

Более

наглядно объем выпуска готовой продукции представлен на рис. 2.2

Рис. 2.2.

Динамика объема выпуска готовой продукции

Согласно, рис. 2.2 видно, что объем выпуска готовой продукции

увеличивается не только в натуральном выражении, но и в денежном выражении.

Резкое изменение наблюдалось с 2002 г. по 2003 г.

Производственная деятельность Общества с ограниченной ответственностью «ПОЗ-Прогресс», осуществляется на площадях и оборудовании,

арендованных у ОАО «Уралредмет», относится к самостоятельной под отрасли,

образовавшейся в результате развития производства радиоактивных элементов. В

сферу производства входит выпуск продукции на основе химических соединений

редкоземельных элементов. Производство редкоземельной продукции осуществляется

в цехе акционерного общества химическим способом, что подтверждается сущностью

технологических процессов и соответствующими технологическими инструкциями

(приказ по ООО «ПОЗ-Прогресс» №1 от 01.12.2000 г.).

ООО «ПОЗ-Прогресс» практически единственное

предприятие на территории России, выпускающее постоянные магниты на основе

сплавов самария и кобальта для техники особого

назначения. Магнитные параметры выпускаемой продукции соответствуют мировым

аналогам, поэтому реализуются как в России и странах СНГ, так и в странах

дальнего зарубежья. На базе редкоземельных постоянных магнитов предприятие

выпускает магнитные сепараторы для металлургической и горнодобывающей

промышленности, улавливатели ферромагнитных примесей для пищевой промышленности

и сельского хозяйства, аппараты магнитной обработки воды для предприятий

теплоэнергетики, магнитные муфты для машиностроения.

В рамках сотрудничества с Уральским госуниверситетом осуществляется

совершенствование технологии производства и разработка новых видов постоянных

магнитов, расширение областей техники в которых используются постоянные

магниты.

Структурные подразделения ООО

«ПОЗ-Прогресс»:

1. Административно-управленческий персонал.

1.1 Администрация (директор, начальник цеха).

1.2 Бухгалтерия.

1.3 Инженерно-технические работники (заместитель начальника цеха,

мастера)

1.4 Отдел кадров.

1.5 Склады (сырья и материалов, готовой продукции) 2.

Химико-технологический цех по производству редкоземельных элементов химическим

способом и изделий из них.

2.1 Основные производственные участки (печевые,

шлифовщики, аппаратчики).

2.2 Электромеханическая служба (слесари-ремонтники, электромонтеры).

2.3 Отдел технического контроля (контролеры, измерители).

2.4 Вспомогательный персонал (технический персонал). Аппаратчики по

разделению редкоземельных элементов, печевые по переработке

титаносодержащих редкоземельных материалов. Шлифовщики изделий электронной

техники, уборщики производственных помещений химико-металлургического цеха,

постоянно занятые в технологическом процессе по производству редкоземельных

элементов химическим способом, слесари-ремонтники, электромонтеры по ремонту и

обслуживанию электрооборудования, постоянно занятые на ремонте оборудования в

местах его установки на участках (рабочих местах) действующих производств по

получению редкоземельных элементов химическим способом, а также руководители и

специалисты химико-металлургического цеха, начальник и заместитель начальника

цеха по производству, постоянно занятые в технологическом процессе по

производству редкоземельных элементов химическим способом и на ремонте

оборудования в данном процессе имеют право на пенсию по списку №1, раздел XXII,

пункт 4 (12204000-17541).

Постоянными заказчиками ООО «ПОЗ-Прогресс»

являются: НПО «Исток г. Фрязино, ПО «Октябрь г. К-Уральский, Уральский оптико-механический завод и «Уралтрансмаш» г. Екатеринбург, Уральский электрохимкомбинат г.Новоуральск,

НТЦ НИИ электрофизической аппаратуры г.С-Петербург, Раменский приборостроительный завод Московская обл., ОАО «Пензкомпрессормаш» г.Пенза и т.д.

Постоянные поставщики сырья и материалов:

ЗАО «Тракт-Екатеринбург» - спецодежда, средства

индивидуальной защиты, инструмент; ЗАО «Карбонадо» и

ООО «Урал-Инструмент-Пумори» - шлифовальные круги;

ОАО «ЗСМК» - углекислота; 000 «Виз сталь» -водород; ОАО «Химпродукция»

- ацетон; ООО Подольск огнеупор» -силитовые

нагреватели; 000 «ФУД-Инвест», ЗАО «Амида ТТЦ», ОАО «Уралредмет», ООО

«Паритет Инвест», ООО «Авантайм»,

- кобальт, самарий, сплав черновой, сплав

рафинированный, ниодим и др. сырье. А также ЗАО

«Издательский Дом «Главбух», Екатеринбургская ассоциация малого бизнеса -

подписные бухгалтерские издания, ООО «Импульс», ЗАО «Гарант Екатеринбург» -

информационные компьютерные программы, и ГОУП Верхнепышминский

Молзавод поставляет спец жиры.

Предприятие работает в 3 смены, полный трудовой день и

полная рабочая неделя.

Сделать в таблицу

|

Категория

|

Численность

|

% к итогу

|

2002

|

2003

|

2004

|

|

1. Административно-управленческий

персонала

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Служащие

|

|

|

|

|

|

|

3. Осн.рабочие

|

|

|

|

|

|

|

4. Вспомогательные

|

|

|

|

|

|

|

ИТОГО

|

|

|

|

|

|

Сделать вывод по численности и диаграмма

Рис. Структура численности персонала

Согласно штатному расписанию, представленному в приложении

на предприятии работает генеральный директор в численности 1 чел., главный

бухгалтер – 1 чел., бухгалтер-кассир – 1 чел., инспектор по кадрам – 1 чел.,

кладовщик – 1 чел., начальник химико-металлургического цеха – 1 чел.,

заместитель начальника химико-металлургического цеха – 1 чел., старший мастер

основного производственного участка – 1 чел., мастер основного

производственного участка – 3 чел., старший механик основного производственного

участка – 1 чел., мастер основного производственного участка – 1 чел.,

аппаратчик по разделению редкоземельных элементов 3 разряда – 3 чел.,

аппаратчик по разделению редкоземельных элементов 4 разряда – 11 чел., печевой по переработке титаносодержащих и редкоземельных

материалов 2 разряда – 1 чел., печевой по переработке

титаносодержащих и редкоземельных материалов 3 разряда – 1 чел., печевой по переработке титаносодержащих и редкоземельных

материалов 4 разряда – 1 чел., печевой по переработке

титаносодержащих и редкоземельных материалов 5 разряда – 4 чел., печевой по переработке титаносодержащих и редкоземельных

материалов 6 разряда – 5 чел.; шлифовщик изделий электронной техники 3 разряда

– 4 чел., шлифовщик изделий электронной техники 4 разряда – 6 чел., шлифовщик

изделий электронной техники 5 разряда – 2 чел.; контролер продукции цветной

металлургии ОТК и АСУПиИТ, постоянно занятый в

технологическом процессе по производству редкоземельных элементов химическим

способом 4 разряда – 1 чел., контролер продукции цветной металлургии ОТК и АСУПиИТ, постоянно занятый в технологическом процессе по

производству редкоземельных элементов химическим способом 5 разряда – 4 чел.;

слесарь-ремонтник, постоянно занятый на ремонте оборудования в местах его

установки на участках (рабочих местах) действующих производств по получению

редкоземельных элементов химическим способом 5 разряда – 3 чел.,

слесарь-ремонтник, постоянно занятый на ремонте оборудования в местах его

установки на участках (рабочих местах) действующих производств по получению

редкоземельных элементов химическим способом 6 разряда – 4 чел.; электромонтер

по ремонту и обслуживанию электрооборудования, постоянно занятый на ремонте

оборудования в местах его установки на участках (рабочих местах) действующих

производств по получению редкоземельных элементов химическим способом 5 разряда

– 1 чел., электромонтер по ремонту и обслуживанию электрооборудования,

постоянно занятый на ремонте оборудования в местах его установки на участках

(рабочих местах) действующих производств по получению редкоземельных элементов

химическим способом 6 разряда – 3 чел.; уборщик производственных помещений

химико-металлургического цеха, постоянно занятый в технологическом процессе по

производству редкоземельных элементов химическим способом – 2 чел.; электрогазосварщик, постоянно занятый на ремонте

оборудования в местах его установки на участках (рабочих местах) действующих

производств по получению редкоземельных элементов химическим способом 6 разряда

– 1 чел., водитель – 1 чел., токарь 6 разряда – 1 чел.

Среднесписочная численность персонала в разбивке по

кварталам за 2003 г. представлена в табл. 2.1.

Таблица 2.1

Среднесписочная

численность персонала ООО «ПОЗ-Прогресс» в 2003 г.

|

I квартал

|

II квартал

|

III квартал

|

IV квартал

|

Итого за год

чел.

|

|

Среднесписочная

численность персонала

|

68 + 3 = 71

|

66 + 3 = 69

|

66 + 3 = 69

|

67 + 3 = 70

|

70

|

Более наглядно динамика среднесписочной численности

персонала в 2003 г. представлена на рис. 2.1.

Рис.

2.1 Динамика среднесписочной численности персонала в 2003 г.

Вывод, по табл. и рис.

Среднесписочная численность персонала в разбивке по

кварталам за 2004 г. представлена в табл. 2.2.

Таблица 2.2

Среднесписочная

численность персонала ООО «ПОЗ-Прогресс» в 2004 г.

|

I квартал

|

II квартал

|

III квартал

|

IV квартал

|

Итого за год

чел.

|

|

Среднесписочная

численность персонала

|

68 + 3 = 71

|

68,5 + 3 = 72

|

69 + 3 = 72

|

67 + 3 = 70

|

71

|

Более наглядно динамика среднесписочной численности

персонала в 2004 г. представлена на рис. 2.2.

Рис. 2.2

Динамика среднесписочной численности персонала в 2004 г.

Итак, среднесписочная численность в 2003 г. составляла 70

чел., а в 2004 г. – 71 чел.

Более наглядно динамика среднесписочной численности

персонала представлена на рис. 2.3.

Рис.

2.3 Динамика среднесписочной численности персонала в сравнении по годам

По данным табл. 2.1.-2.2. и рис. 2.3. видно, что

среднесписочная численность постепенно увеличивается.

Большую часть сотрудников занимают женщины 34 чел. Более

наглядно удельный вес женщин представлен в табл. 2.3.

Таблица 2.3

Состав

персонала,

уд. вес женщин и мужчин в %

|

2003 г.

|

Уд.вес

|

2004 г.

|

Уд.вес

|

|

Женщины

|

34

|

49%

|

34

|

48%

|

|

Мужчины

|

36

|

51%

|

37

|

52%

|

|

Итого:

численность персонала

|

70

|

100%

|

71

|

100%

|

Рис.

2.4. Удельный вес женщин и мужчин

Таким образом, по данным рис. 2.4 видно, что состав женщин

составляет примерно 50% от общей численности персонала.

Мужчин такой ур.оплаты

труда не устраивает и т.д. расписать

Вставить табл. ФОТ за год

Вставить таблицу по категориям

в за год

Рассмотрим начисление налогов, включаемых в состав расходов

в 2003 г.

Таблица

2.4.

Начисление

налогов, включаемых в состав расходов в 2003 г.

|

Вид налога

|

База для

расчета

|

Ставка налога,

%

|

Сумма налога

|

Уд.вес

|

|

Взнос в ПФР на

накопительную часть пенсии

|

265 649,17

|

2

|

5 495,7

|

3,5%

|

|

Взнос в ПФР на

страховую часть пенсии

|

265 649,17

|

8,5

|

22 320,4

|

14,1%

|

|

Взнос в ПФР на

страховую часть пенсии

|

241 114,58

|

14

|

33 756,04

|

21,4%

|

|

Взносы в ФСС РФ

(НС и ПЗ)

|

265 649,17

|

0,3

|

796,95

|

0,5%

|

|

ЕСН в части

ТФОМС

|

265 649,17

|

2,5

|

6 573,06

|

4,2%

|

|

ЕСН в части

ТФОМС

|

241 114,58

|

3,4

|

8 197,9

|

5,2%

|

|

ЕСН в части ФСС

|

241 114,58

|

4

|

9 644,58

|

6,1%

|

|

ЕСН в части

ФФОМС

|

506 763,75

|

0,2

|

1 013,53

|

0,6%

|

|

ЕСН в части,

зачисляемой в Федеральный бюджет

|

265 649,17

|

3

|

7 859,73

|

5,0%

|

|

ЕСН в части,

зачисляемой в Федеральный бюджет

|

265 649,17

|

10,5

|

27 816,09

|

17,6%

|

|

ЕСН в части,

зачисляемой в Федеральный бюджет

|

241 114,58

|

14

|

33 756,04

|

21,4%

|

|

Несч.случаи и пр. и проф.забол.

|

241 114,58

|

0,3

|

723,34

|

0,5%

|

|

ИТОГО

|

157 953,36

|

|

Проведем группировку начисления

налогов, включаемых в состав расходов в 2003 г.

Таблица

2.5.

Начисление

налогов, включаемых в состав расходов в 2003 г.

|

Вид

налога

|

Сумма

налога

|

Уд.вес

|

|

Взнос в ПФР на страховую часть

пенсии

|

56 076,44

|

35,5%

|

|

Взносы в ФСС РФ (НС и ПЗ)

|

796,95

|

0,5%

|

|

ЕСН в части ТФОМС

|

14 770,96

|

9,4%

|

|

ЕСН в части ФСС

|

9 644,58

|

6,1%

|

|

ЕСН в части ФФОМС

|

1 013,53

|

0,6%

|

|

ЕСН в части, зачисляемой в

Федеральный бюджет

|

69 431,86

|

44,0%

|

|

Несч.случаи и пр. и проф.забол.

|

723,34

|

0,5%

|

|

ИТОГО

|

157

953,36

|

100%

|

На рис. 2.5 представлена структура начисления налогов,

включаемых в состав расходов в 2003 г.

Рис. 2.5 Начисление налогов, включаемых в состав расходов в

2003 г.

Так, согласно данным табл. 2.5.

и рис. 2.5. видно, что взнос в

ПФР на накопительную часть пенсии составляет 3,5%, взнос в ПФР на страховую

часть пенсии – 35,5%, взносы в ФСС РФ (НС и ПЗ) – 0,5%, ЕСН в части ТФОМС –

9,4%, ЕСН в части ФСС – 6,1%, ЕСН в части ФФОМС – 0,6%, ЕСН в части,

зачисляемой в Федеральный бюджет – 44,0%, Несч.случаи

и пр. и проф.забол. – 0,5%.

Рассмотрим начисление налогов, включаемых в состав расходов

в 2004 г.

Таблица

2.6.

Начисление

налогов, включаемых в состав расходов в 2004 г.

|

Вид налога

|

База для

расчета

|

Ставка налога,

%

|

Сумма налога

|

Уд.вес

|

|

Взнос в ПФР на

накопительную часть пенсии

|

626 389,14

|

1,35

|

8 488,39

|

4,5%

|

|

Взнос в ПФР на

страховую часть пенсии

|

626 389,14

|

9,94

|

62 218,34

|

33,1%

|

|

Взносы в ФСС РФ

(НС и ПЗ)

|

626 389,14

|

1,2

|

7 516,67

|

4,0%

|

|

ЕСН в части

ТФОМС

|

304 862,81

|

2,05

|

6 187,96

|

3,3%

|

|

ЕСН в части

ТФОМС

|

321 526,33

|

3,4

|

10 931,9

|

5,8%

|

|

ЕСН в части ФСС

|

304 862,81

|

2,35

|

7 181,7

|

3,8%

|

|

ЕСН в части ФСС

|

321 526,33

|

4

|

12 861,05

|

6,9%

|

|

ЕСН в части

ФФОМС

|

304 862,81

|

0,11

|

331,20

|

0,5%

|

|

ЕСН в части

ФФОМС

|

321 526,33

|

0,2

|

643,05

|

0,3%

|

|

ЕСН в части,

зачисляемой в Федеральный бюджет

|

304 862,81

|

8,4

|

25 692,97

|

13,7%

|

|

ЕСН в части,

зачисляемой в Федеральный бюджет

|

321 526,33

|

14

|

45 013,69

|

24,0%

|

|

ИТОГО

|

187 066,92

|

|

Проведем группировку начисления

налогов, включаемых в состав расходов в 2004 г.

Таблица

2.7.

Начисление

налогов, включаемых в состав расходов в 2004 г.

|

Вид налога

|

Сумма налога

|

Уд.вес

|

|

Взнос в ПФР на накопительную часть

пенсии

|

8 488,39

|

4,5%

|

|

Взнос в ПФР на страховую часть

пенсии

|

62 218,34

|

33,1%

|

|

Взносы в ФСС РФ (НС и ПЗ)

|

7 516,67

|

4,0%

|

|

ЕСН в части ТФОМС

|

17 119,86

|

9,1%

|

|

ЕСН в части ФСС

|

20 042,75

|

10,7%

|

|

ЕСН в части ФФОМС

|

974,25

|

0,5%

|

|

ЕСН в части ФФОМС

|

643,05

|

0,3%

|

|

ЕСН в части, зачисляемой в

Федеральный бюджет

|

70 706,66

|

37,7%

|

|

187

709,97

|

|

На рис. 2.6 представлена структура начисления налогов,

включаемых в состав расходов в 2004 г.

Оплата труда рабочих предприятия ООО «ПОЗ-Прогресс».

Ежемесячный фонд оплаты труда рабочих (ФОТ) формируется из минимального

фонда оплаты труда и премии.

Минимальный фонд оплаты труда равен сумме месячных тарифных окладов

(ставок) списочного числа рабочих.

Рис. 2.6 Начисление налогов, включаемых в состав расходов в 2004

г.

Проанализируем анализ заработной платы по категориям

Сделать привязку

Величина суммы премии за месяц составляет от 8 до 15 % от суммы товарной

продукции выпущенной предприятием в денежном выражении в данном месяце.

Конкретная сумма премии устанавливается при подведении итогов работы за месяц и

зависит от качества, объёма и ритмичности выпуска произведенной продукции.

От общей суммы премии часть премии в размере 4-7% образует фонд

начальника цеха, который расходуется на дополнительное премирование за

качественное проведение срочных, аварийных и других особо важных работ, за

выполнение работ, требующих повышенной квалификации, оплату за обучение вновь

принятых рабочих и т.д.

Сумма премии распределяется по подразделениям начальником цеха

пропорционально списочному составу и отработанному времени.

Персонально каждому рабочему величина премии устанавливается мастером с

учетом отработанного времени в месяц, за который распределяется премия,

выполнения сменного задания, соблюдения правил техники безопасности при

выполнении работы, инициативы, соблюдения трудовой и технологической дисциплины

и т.д. Величина премии должна быть согласована с начальником цеха.

Оплата труда специалистов и служащих предприятия «ПОЗ-Прогресс».

Ежемесячный фонд оплаты труда специалистов и служащих формируется из

суммы ежемесячных окладов и премии.

Величина премии составляет от 4 до 6 % от объема произведенной в течении

месяца продукции в денежном выражении.

Конкретная сумма премии определяется руководителем предприятия с учетом

объема произведенной продукции, качества, номенклатуры (сложности

изготовления), реализации и т.д.

Персонально каждому специалисту и служащему величина премии

устанавливается.

Произведем заработной платы ИТР на примере начальника цеха.

В 2002 г.

З/пл = Мат. Пом.

+ Оклад + Уч.степ. + Премия + Р/К ФЗП - Стр.ПФ - ЕСН ПФ - ЕСН СС - ЕСН МФ - ЕСН МТ -Налог - Профс. - Ссуда.

З/пл = 1500 + 1440,00 + 95,55 +

135,00 + 10080,00 + 1748,25 - 2086,46 - 2086,46 - 596,13 - 29,80 - 506,71 -

1742,00 - 134,03 - 1500,00 = 14998,80 - 3376,03 = 7630,00 руб.

В 2003 г.

З/пл = 2000 + 1309,09 + 122,73 +

10472,72 + 1785,68 - 1081,53 - 1081,52 - 301,18 - 13,69 - 260,11 - 1779,00 -

136,90 - 2000,00 = 22430,13 - 16145,90 = 6284,00 руб.

В 2004 г.

З/пл = 1281,43 + 2900,00 + 3057,96

+ 225,45 + 10237,07 + 1869,38 - 167,00 - 1132,22 - 1132,22 - 315,30 - 14,33 -

272,31 - 2378,00 - 143,31 - 2900,00 = 30507,93 - 20518,31 = 9989,00 руб.

В 2005 г.

З/пл = 28800,00 + 11520,00 +

2160,00 - 2318,40 - 993,60 - 529,92 - 132,48 - 331,20 - 2153,00 - 165,60 =

24803,75 - 16558,60 = 8245,00 руб.

Более наглядно динамику среднемесячной заработной платы

представим на рис. 2.7.

Рис.

2.7. Динамика среднемесячной заработной платы ИТР

По данным приведенных расчетов и рис. 2.7 видно, что

наибольший размер среднемесячной заработной платы ИТР наблюдался в 2004 г. и

составил 9989 руб., в 2002 г. – 7630 руб., в 2003 г. – 6284 руб., в 2005 г. –

8245 руб.

Рассчитаем размер заработной платы печевого

у которого повременная система оплаты труда.

З/пл = Мат.пом.

+ сделнл + Прем + Персон + Р/К ФЗП - Стр.ПФ - Стр.ПФ - ЕСН ПФ - ЕСН СС

- ЕСН МФ - ЕСН МТ - Налог - Профс. - Ссуда

В 2003 г. за квартал

З/пл. = 1130,00 + 1102,08 + 6400,00 + 136,51 + 1125,31

-595,95 - 96,40 - 692,35 - 192,81 - 8,76 - 166,51 - 1139,00 - 87,63 - 1130,00 =

14801,20 - 9756,63 = 5044,00 руб.

В 2004 г.

З/пл. = 1300,00 + 9826,09 + 1473,91 - 765,40 - 124,30 -

892,70 - 248,60 - 11,80 - 214,70 - 1469,00 - 113,00 - 1300,00 = 18360,62 -

11142,00= 7218,00 руб.

В 2005 г.

З/пл. = 9826.09 + 1473,91 - 1582,00 - 678,00 - 361,60 -

90.40 - 226,00 - 1313,00 - 113,00 = 18735,56 - 11356,00 = 7379,00 руб.

Более наглядно динамику среднемесячной заработной платы при

повременной системы оплаты труда на рис. 2.8.

Рис.

2.8. Динамика среднемесячной заработной платы при повременной системы оплаты

труда

По данным проведенных расчетов и рис. 2.8 видно, что размер

среднемесячной заработной платы при повременной системы оплаты труда

увеличивается с 5044 руб. в 2003 г. до 7379 руб. в 2005 г.

Произведем расчет сдельной заработной платы шлифовщика.

З/пл = Мат.пом.

+ Сдельно + Прем + Р/К ФЗП - Стр.ПФ - ЕСН ПФ - ЕСН СС

- ЕСН МФ - ЕСН МТ - Налог - Профс. - Алим - Ссуда - Прочее

В 2003 г.

З/пл = 1030,00 + 1059,71 + 8550,00

+ 1441,46 - 751,48 - 121,56 - 873,04 - 243,12 - 11,05 - 209,97 - 1177,00 -

110,51 - 1643,02 - 1030,00 - 67,83 = 15776,15 - 10221,36 = 5554,00 руб.

В 2004 г.

З/пл = 1300,00 + 1795,73 + 7960,00

+ 259,20 + 1463,36 - 780,58 - 128,26 - 906,78 - 252,52 - 11,48 - 218,08 -

1493,00 - 114,78 - 1664.55 - 1300,00 - 77,53 = 17664,26 -12029,86 = 5634,00

руб.

В 2005 г.

З/пл = 311,79 + 623,58 + 1247,17 +

1652,96 + 5800,00 + 201,44 + 1117,94 - 173,00 - 127,08 - 1228,13 - 526,34 -

280,72 - 70,18 - 175,45 - 1147,00 - 87,72 - 1479,05 - 149,88 = 14422,35 -

9623,73 = 4798,00 руб.

Более наглядно динамику среднемесячной заработной платы при

сдельной системе оплаты труда на рис. 2.9.

Произведем расчет заработной платы сотрудника работающего по

контракту, водителя.

З/пл = Мат.пом.

+ Оклад + Р/К ФЗП - Стр.ПФ - ЕСН ПФ - ЕСН СС - ЕСН МФ

- ЕСН МТ - Налог - Профс. - Ссуда

В 2003 г.

З/пл = 1000,00 + 4782,61 + 717,39

- 770.00 - 770,00 - 220,00 - 11,00 - 187,00 - 715,00 - 55,00 - 1000,00 =

8735,78 - 6500,00 = 2235,78руб.

Рис.

2.9. Динамика среднемесячной заработной платы при сдельной системе оплаты труда

По данным проведенных расчетов и рис. 2.9 видно, что

снижается размер среднемесячной заработной платы при сдельной системе оплаты

труда с 5554 руб. в 2003 г., до 4798 руб. в 2005 г.

В 2004 г.

З/пл = 1300,00 + 8260,87 - 1239,13

- 1330,00 - 1330,00 - 380,00 - 19,00 - 323,00 - 1235,00 - 95,00 - 1300,00 =

13898,71 - 8720,00 = 5178,00 руб.

В 2005 г.

З/пл =

8260,87 + 1239,13 - 1330,00 - 570,00 - 304,00 - 76,00 - 190,00 - 1235,00 -

95,00 = 14722,71 - 9550,00= 5172,00 руб.

Более наглядно динамику среднемесячной заработной платы

сотрудника, работающего на контрактной основе оплаты труда на рис. 2.10.

По данным проведенных расчетов и рис. 2.10 видно, что

увеличивается размер среднемесячной заработной платы, сотрудника, работающего

на контрактной системе оплаты труда.

Рис.

2.10. Динамика среднемесячной заработной платы сотрудника, работающего на

контрактной системе оплаты труда

Увеличения размера среднемесячной заработной платы

сотрудников положительно сказывается на персонале, т.к. он служит мотивирующим

фактором.

Сделать сводную таблифу ФОТ

персонала за 2003 г. по категориям

Категория … ФОТ в месяц ФОТ в год % к итогу

1. Упр.персонала

2. Осн. Раб.

3. Вспомогат раб.

Итого

Диаграмма

Вывод,

С

2.2. Пути улучшения организации и формирования фонда заработной платы ООО «ПОЗ-Прогресс»

Учитывая все недостатки организации оплаты труда

необходимо восстановить основные функции заработной платы:

-

воспроизводственную,

-

стимулирующую

-

регулирующую.

С точки зрения защиты интересов

работников заслуживает внимания переход на гарантированный часовой размер

минимума оплаты труда. Даже если в основу его установления будет положен

значительно более высокий, чем сегодня действующий, месячный размер

государственного тарифа, это отнюдь не будет означать аналогичного увеличения

заработной платы работника. Когда занятость в течение полного рабочего дня и

рабочего месяца не гарантированна, работники могут оказаться менее защищенными

перед произволом работодателя. Гарантированным будет лишь заработок в

соответствии с балансом часов, фактически отработанных за оплачиваемый период

времени, даже предусмотренную в настоящее время норму: простои не по вине

работника оплачиваются в размере 2/3 тарифной ставки. Работодатель при переходе

на часовой гарантированный размер оплаты будет обязан оплатить лишь фактические

часы работы.

Устранение большой

дифференциации в области труда по категориям работников - второй шаг на пути

восстановления второй ее важнейшей функции - стимулирования (эффективности

использования) рабочей силы.

Необходимо преодолеть

усиливающуюся дифференциацию в оплате труда путем установления и поддержания

рациональных пропорций в соответствии оплаты простого и сложного труда, труда

требующего уровня квалификации.

Что касается непосредственно

действующих систем оплаты труда, то они должны создаваться таким образом, чтобы

обеспечить объединение, а не разобщение работников в рамках фирмы,

стимулировать сотрудничество, а не конфликты между работниками.

Для менеджеров в новой системе

оплаты труда нужно снизить уровень базовой оплаты, которая обусловливалась

стажем работы, и увеличить размер оплаты, пропорциональной трудовому вкладу.

Необходимо сосредоточить

внимание всей компании на производительности и качестве. Для этого нужно

определить требования к организации производства:

-

все программы должны выполняться в срок или досрочно;

-

все работы необходимо выполнить с наименьшими

затратами;

-

все услуги и работы сдаются заказчикам с первого

предъявления: качество должно находится

на первом листе;

-

нужно использовать самые совершенные технологии,

инструменты и методы.

-

Кадровая политика должна поддерживать благоприятный

климат, стабильность кадров, возможность для их роста.

Необходимо выделить три важнейшие проблемы

качества:

-

качество труда: управление производительностью и

качеством.

-

качество трудовой жизни: управленческая культура,

производительный вклад со стороны работников.

-

качество управления: передовая роль управления

организаций, степень, в какой руководство добивается повышения результативности

через качество трудовой жизни.

Итак, мотивация труда должна строиться на основе факторов,

непосредственно зависящих от работников. Независимыми могут быть не стоимостные

факторы, ибо на практике от работников действительно не зависят ни условия

сбыта, ни условия кредитования. Уже поэтому ставить поощрение работников в

прямую зависимость от прибыли, было бы ошибочным.

Второй момент: необходим не

«котловой», а попродуктовый учет результатов и

затрат, чтобы по каждому виду конечной работы можно было знать, каковы

нормативные и фактические затраты сырья, материалов, комплектующих, труда и

т.д. В общем «котле» гораздо меньше заметны индивидуальные вклады в

неэффективность и затратность.

В-третьих, система

материальной заинтересованности должна выстраиваться как система инвестирования

работников, настроенная на высокую эффективность объективно критерием оценки и

сопоставления результатов и затрат труда. Требуется подход, в соответствии, с

которым оплата по труду приобретает функцию инвестиций в качестве рабочей силы.

Такие инвестиции гораздо шире, чем традиционная заработная плата, они не

сводятся к ней и не ограничиваются ею. Основной их источник - это конечный

доход. Систему материального стимулирования нужно ориентировать не на

квалификацию, полученную по диплому, а на уровень квалификации выполняемой

работы или используемой при принятии

решения. Так можно отказаться от повременной оплаты труда и платить работникам

жалование за квалификацию, а не за число человеко-часов, проведенных на своем

рабочем месте. Выплачивать поощрения за общие результаты предприятия в целом.

Под фактической квалификацией понимается способность работника не только

выполнять свои обязанности, но и способность участвовать в решении

производственных проблем, знать их и разбираться в любом аспекте хозяйственной

деятельности своего предприятия.

Для рабочих поощрение инициативы

и творчества должно выступать как оплата "по заслугам" или "за

личный вклад". Оценка заслуг или личного вклада устанавливается при помощи

критериев, определенных самим предприятием. Например, для оценки работы маляра

можно использовать следующие критерии: точность, скорость, экономия средств,

безопасность для окружающих, совершенствование рабочих приемов. Под термином

"заслуги" или "вклад" можно подразумевать и рабочее место,

и проявление личных качеств работника, и оценку результатов деятельности.

Четвертый момент заключается в оценке безработицы как антистимула, а не стимула. Если люди будут знать, что

увеличение ими производительности труда выразится в увольнении их самих или их

товарищей, то антистимул перевесит.

Предприятию необходимо пересмотреть систему премирования. Разработать

систему, в которой каждый работник был бы заинтересован в увеличении

производительности своего труда и всей бригады в целом.

Для мотивирования труда, заинтересованности работника в более высокой

производительности, повышении качества труда, повышении ответственности за

результаты труда вводятся различные системы льгот и доплат. Ранее эти льготы

называли мелкими привилегиями.

Они имеют исключительно важное значение для повышения прибылей

организации. В разных системах оплаты труда их размер колеблется от 5 до 500% и

более к размеру оплаты труда. Таких систем множество.

На ООО «ПОЗ-Прогресс» рассмотрены следующие льготы: оплачиваемый

отпуска; оплата больничных; страхование здоровья и жизни; пенсионное

обеспечение. Это также – субсидируемые организацией кафетерии, ссуды с

пониженной процентной ставкой на обучение в колледжах детей сотрудников;

детские сады организаций; предоставление оплачиваемых юридических услуг;

программы физического оздоровления; коллективные гаражи; оплачиваемые

творческие отпуска после отработанного определенного количества лет в данной

организации и т.д.

Очевидно, что работник в зависимости от условий своего положения имеет

разные потребности в льготах. Такими условиями являются: возраст, состояние

здоровья, семейное положение, размер семьи и т. д.

На ООО «ПОЗ-Прогресс» разрабатывается

гибкая система предоставления льгот, которая должна включать в себя:

– премии управленческому персоналу;

– компенсационные выплаты при выходе в отставку;

– специальные премии менеджерам (вне зависимости от

результатов работы);

– премии, зависящие от величины прибыли;

– доплаты за стаж работы и за повышение

квалификации;

– оплаты без почасовых ставок.

Пути улучшения организации и формирования фонда заработной

платы могут быть обозначены с помощью системы сбалансированных показателей и

ключевых показателей эффективности.

Экономическая эффективность систем оплаты труда может быть

достигнута за счет привязки заработной платы к ключевым показателям

эффективности (KPI), а

следовательно и к стратегическим целям.

Только когда человек хорошо материально простимулирован

он будет качественно выполнять свою работу.

Рассмотрим механизм расчета коэффициентов на примере расчета

заработной платы руководителя - начальника цеха ООО ""ПОЗ-ПОГРЕСС». В

расчетах мы не будем использовать натуральные величины (так как в соответствии

с поставленными задачами нам этого не требуется), а обратим внимание на

значения коэффициентов и их пропорции.

Итак, заработная плата начальника цеха будет определяться по

формуле:

ЗПНОТ = ЗПб + ЗПППЧ + В. (2.1.)

где ЗПб - базовая заработная

плата;

ЗПППЧ - премиально-переменная часть заработной платы; В -

выплаты.

Премиально-переменная часть заработной платы рассчитывается

следующим образом:

ЗПППЧ = К1 +К2 + КЗ + К4, (2.2.)

где К1 - коэффициент эффективности работы предприятия;

К2 - коэффициент эффективности работы цеха;

КЗ - коэффициент трудового вклада работника;

К4 - коэффициент квалификации.

Рассмотрим, как рассчитывается каждый из коэффициентов на

примере расчета заработной платы начальника цеха.

Коэффициент эффективности работы предприятия (К1)

определяется в соответствии с фактическими результатами деятельности

предприятия: он оценивается в зависимости от объема производства, объема

реализации, показателя себестоимости, коэффициента эффективности труда (табл.

2.8.).

Таблица 2.8.

Расчет коэффициента эффективности работы предприятия (К1)

|

Показатели коэффициента

|

Оценка показателей

|

Баллы показателя

|

|

1. Выполнение объема

товарной продукции в заданной номенклатуре

|

А - менее 70%

|

0

|

|

В -от 70% до 100%

|

0,1-0,2

|

|

С - выполнение плана 100%

|

0,35

|

|

Д - перевыполнение плана

за счет внеплановых заказов

|

0,4

|

|

2. Объем реализации

|

А - менее 70%

|

0

|

|

В -от 70% до 100%

|

0,1-0,2

|

|

С - выполнение плана 100%

|

0,3

|

|

Д - перевыполнение плана

свыше 100% до 105%

|

0,35

|

|

Е - перевыполнение плана

свыше 105%

|

0,4

|

|

3. Показатель

себестоимости (затраты на 1 рубль товарной продукции)

|

А - не выполнен, более 10%

|

0

|

|

В - не выполнен, менее 10%

|

0,1

|

|

С - в пределах плана

|

0,25

|

|

Д - снижение плановых

затрат до 3%

|

0,3

|

|

Е - снижение плановых

затрат свыше 3%

|

0,35

|

|

4. Коэффициент

эффективности труда (отношение темпов роста производительности труда к темпам

роста заработной платы

|

А -менее 1

|

0

|

|

В-1

|

0,1

|

|

С-1 -1,1

|

0,2

|

|

Д- 1,1 -1,2

|

0,3

|

|

Е- свыше 1,2

|

0,35

|

текущий период считать по отношению к факту предыдущего

месяца

Расчет коэффициента К1 осуществляется на основании

определения выполнения показателей согласно таблицы 2.8. путем деления на 4

суммарной оценки в баллах.

Предел К1=0,375 ((0,4 + 0,4 + 0,35 + 0,35)/4), минимум - 0.

То есть при максимальном выполнении всех приведенных выше показателей базовая

заработная плата гарантированно увеличится на 0,375 и составит 1,375 оклада. Следует

отметить, что К1 аналогично рассчитывается как для руководителей, так и для

рядовых работников: он не является дифференцированным. К1 определяется в целом

по предприятию и учитывается в заработной плате всех работников (кроме не

попадающих под действие Положения «О системе оплаты труда служащих,

специалистов, руководящих работников ООО «ПОЗ-Прогресс».

В основном это рабочие-сдельщики).

Предположим, что для рассматриваемого примера за текущий

период все показатели были выполнены по максимуму. Тогда:

К1 = (0,4 + 0,4 + 0,35 + 0,35) / 4 = 0,375.

Коэффициент эффективности работы отдела (К2) определяется в

соответствии с пунктами табл. 2.9.

Механизм расчета аналогичен расчету К1. Максимально

возможное значение К2 соответствует 0,32 (минимум - 0,05).

Таблица 2.9

Расчет коэффициента эффективности работы цеха (К2)

|

Показатели коэффициента

|

Оценка показателей

|

Баллы показателя

|

|

1. Отношение темпов роста

производительности труда к темпам роста заработной платы

|

А - менее 1

|

0

|

|

В-1

|

0,1

|

|

С- 1 -1,1

|

0,2

|

|

Д- 1,1 -1Д

|

0,3

|

|

Е - свыше 1,2

|

0,35

|

|

2. Уменьшение

непроизводительных выплат заработной платы

|

А - рост

|

0,1

|

|

В - нет роста (сравнение с

предыдущим периодом)

|

0,2

|

|

С - снижение

непроизводительных выплат

|

0,35

|

|

3. Повышение эффективности

существующей системы оплаты труда

|

А - нет предложений

|

0,05

|

|

В - незначительное

количество предложений

|

0,1

|

|

С - достаточное количество

квалифицированных предложений

|

0,2

|

|

Д - большое количество

предложений, внедренных в практику

|

0,3

|

|

4. Контроль за оформлением

документов по оплате труда (нарядов, табелей, премий)

|

А - наличие большого

количества ошибок

|

0,1

|

|

В - документация

оформляется удовлетворительно

|

0,2

|

|

С - отсутствие ошибок

|

0,3

|

|

5. Культура производства

|

А - низкая

|

0

|

|

В – неудовлетворительная

|

0,05

|

|

С – удовлетворительная

|

0,1

|

|

Д – средняя

|

0,2

|

|

Е - высокая

|

0,3

|

Предположим, что показатели выполнены по максимуму. Тогда:

К2 = (0,35 + 0,35 + 0,3 + 0,3 + 0,3) / 5 = 0,32.

Коэффициент трудового вклада работника (КЗ) определяется для

руководителей в соответствии с особой системой, отличной от расчета КЗ для

рядовых сотрудников.

Таблица 2.10.

Расчет коэффициента трудового вклада работника (КЗ) для

руководителей подразделений и их заместителей

|

Показатели коэффициента

|

Оценка показателей

|

Баллы показателя

|

|

1. Выполнение личного

бизнес-плана

|

А - абсолютное

невыполнение плана

|

0

|

|

Б - выполнение менее

половины мероприятий

|

0,15

|

|

С - выполнение большинства

пунктов

|

0,3

|

|

Д- выполнение

|

0,4

|

|

2. Качественное выполнение

функциональных обязанностей по должностям

|

А - неудовлетворительно

|

0

|

|

Б – удовлетворительно

|

0,15

|

|

С – хорошо

|

0,35

|

|

Д - отлично

|

0,45

|

|

3. Отсутствие нарушений

исполнительской, производственной, трудовой дисциплины

|

А - неудовлетворительная

дисциплина, нарушения, повлекшие серьезные последствия

|

0

|

|

Б - значительные нарушения

и плохая дисциплина, нарекания

|

0,1

|

|

С - удовлетворительная

дисциплина, малое количество нарушений

|

0,2

|

|

Д - незначительные

нарушения, в целом хорошая дисциплина

|

0,35

|

|

Е - отсутствие нарушений,

хорошая дисциплина

|

0,5

|

|

4. Участие в общезаводских

мероприятиях подчиненных отделов и служб

|

А - пассивен, идет по

проторенной дороге

|

0,1

|

|

Б - изредка участвует

|

0,3

|

|

С - активно участвует

|

0,4

|

|

Д - часто вносит новые

предложения

|

0,5

|

|

5. Выполнение заданий

руководства

|

А - поручения не

выполняются в срок, качество неудовлетворительное

|

0

|

|

Б - выполняются с

нарушением сроков с удовлетворительным качеством

|

0,1

|

|

С - выполняются в срок с

удовлетворительным качеством

|

0,25

|

|

Д - выполняются в срок с

хорошим качеством

|

0,4

|

|

Е - выполняются в срок с

отличным качеством

|

0,5

|

|

6. Выполнение мероприятий

и соглашений коллективного договора и оргтехплана

|

А - невыполнение более 50%

мероприятий в срок

|

0

|

|

Б - выполнение с

нарушением сроков

|

0,25

|

|

С - выполнение в срок

|

0,5

|

Таблица 2.11

Расчет коэффициента трудового вклада работника (КЗ) для

специалистов и служащих

|

Показатели коэффициента

|

Оценка показателей

|

Баллы показателя

|

|

1. Быстрота выполнения

заботы, проекта, задания; оперативность в работе

|

А - очень медленно

|

0

|

|

В - медленно

|

0,15

|

|

С - средне

|

0,35

|

|

Д – быстро

|

0,5

|

|

Е - очень быстро

|

0,6

|

|

2. Готовность принять

решение, ответственность

|

А - перекладывает

ответственность на другого работника

|

0

|

|

В - уклоняется от

ответственности

|

0,15

|

|

С - средний уровень

|

0,35

|

|

Д - принимает

самостоятельные решения

|

0,5

|

|

Е- ищет ответственную

работу

|

0,6

|

|

3. Инициативность в

разработке проекта, решение проблемы, творческая активность

|

А - идет по проторенной

дороге

|

0,15

|

|

В - изредка вносит

предложения

|

0,25

|

|

С - средний уровень

|

0,35

|

|

Д - часто вносит

предложения

|

0,5

|

|

Е - часто вносит

оригинальные предложения

|

0,6

|

|

4. Отношение к интересам

ОАО, трудового коллектива

|

А - антагонист

|

0,05

|

|

В - пассивный антагонист

|

0,1

|

|

С – нейтрален

|

0,2

|

|

Д - пассивно контактен

|

0,35

|

|

Е - активно контактен

|

0,5

|

|

5. Качество работы,

добросовестность

|

А -много ошибок

|

0,05

|

|

В - небрежен в работе

|

0,1

|

|

С - средний уровень

|

0,35

|

|

Д - старательный,

добросовестный

|

0,5

|

|

Е - очень аккуратный,

добросовестный

|

0,6

|

|

6. Трудовая дисциплина,

организованность

|

А - крайне

недисциплинирован, неорганизован

|

0,05

|

|

В - недисциплинирован,

низкий уровень организации

|

0,1

|

|

С - средний уровень

|

0,4

|

|

Д- дисциплинирован,

организован

|

0,5

|

|

Е - высокодисциплинирован,

самоорганизован

|

0,6

|

|

7. Культура обслуживания

(для некоторых подразделений)

|

А - неудовлетворительная

|

0

|

|

В – средняя

|

0,4

|

|

С – отличная

|

0,5

|

Максимум К3=0,475, минимум - 0,1 для руководителей (и

соответственно 0,583 и 0,05 для остальных работников). Предположим, что и

приведенные в табл. 3.3. показатели выполнены по максимуму. Тогда:

КЗ = (0,4 + 0,45 + 0,5 + 0,5 + 0,5 + 0,5) / 6 = 0,475.

Для сотрудников отдела этот показатель при аналогичных

условиях будет равен КЗ = (0,6 + 0,6 + 0,6 + 0,5 + 0,6 + 0,6) / 6 = 0,583.

Коэффициент квалификации (К4) определяется на базе

таких критериев (табл. 2.12.), как образование, стаж работы на ООО «ПОЗ-Прогресс», данные аттестации; личной активности:

повышение квалификации, участие в делах предприятия и др.

Таблица 2.12.

Расчет коэффициента квалификации для руководителей,

специалистов и служащих (К4)

|

Показатели коэффициента

|

Оценка показателей

|

Баллы показателя

|

|

1. Образование

|

А - среднее

|

0,15

|

|

В - средне

специальное

|

0,3

|

|

С - н/высшее

|

0,35

|

|

Д - высшее

|

0,5

|

|

Е - ученая

степень

|

0,6

|

|

2. Повышение квалификации

|

А – инертен

|

0,05

|

|

В – самоподготовка

|

0,3

|

|

С - участие в

общезаводских программах

|

0,4

|

|

Д - учеба (ВУЗы, городские курсы повышения квалификации)

|

0,5

|

|

3. Компетентность

|

А - простая схематическая

деятельность

|

0,15

|

|

В - рядовая работа

|

0,2

|

|

С - поисковые работы под

руководством

|

0,35

|

|

Д - поисковые работы с

высоким уровнем ответственности

|

0,5

|

|

Е - решение нестандартных

задач, аналитическая деятельность

|

0,6

|

|

4. Участие в решении

актуальных проблем предприятия

|

А - не проявляет

активности

|

0,05

|

|

В - по указанию

руководства

|

0,2

|

|

С – среднее

|

0,4

|

|

Д - выдвижение идей по

предложению

|

0,5

|

|

Е - реализация выдвинутых

идей и предложений

|

0,6

|

|

5. Стаж работы на данном

предприятии

|

А - до 1 года

|

0,2

|

|

В - 1 - 5 лет

|

0,3

|

|

С -5-10лет

|

0,4

|

|

Д -10-20лет

|

0,5

|

|

Е - свыше 20 лет

|

0,6

|

|

6. Аттестация

|

А - не аттестован

|

0,05

|

|

В - повторная аттестация

|

0,2

|

|

С - аттестован (средний

уровень) для вновь принятых

|

0,4

|

|

Д - аттестован (хорошо),

отмечен приказом, изменена категория

|

0,5

|

|

Е - высший уровень

аттестации с рекомендацией о повышении должности (если не произошло повышение

должности, увеличение оклада или надбавки)

|

0,6

|

Максимально возможное значение К4=0,583, минимум К4=0,1.

Предположим, что и приведенные в табл. 2.12. показатели выполнены по максимуму.

Тогда:

К4 = (0,6 + 0,5 + 0,6 + 0,6 + 0,6 + 0,6) / 6 = 0,583.

Рассчитаем заработную плату начальника цеха по формуле (2.1)

без учета выплат различного характера:

ЗПНОТ = 1 + 0,375 + 0,32 + 0,475 + 0,583 = 2,753.

Таким образом, при работе с полной отдачей, (как сотрудника

предприятия, так и отдела и предприятия в целом), заработная плата начальника

цеха составит 2,753 оклада.

При полном невыполнении показателей расчета коэффициентов он

заработает лишь 1,25 базового оклада. Здесь просматривается значительный

мотивационный момент, благодаря дифференциации заработной платы от выполнения

или невыполнения показателей.

Таким образом, в систему расчета

заработной платы заложен механизм градации ее величины от степени выполнения

этих показателей. Это еще более способствует повышению мотивации, т.к.

вознаграждение учитывает даже небольшие успехи.

Сделать вывод по диплому