Коммерческий банк как звено банковской системы и часть

экономики России.

Содержание

Введение.............................................................................................................. 3

1. Сущность, место и роль банка в банковской системе.............................. 5

1.1. Сущность, структура и роль банковской системы......................................................... 5

1.2. История формирования банковской системы в России.................................................. 7

2. Сущность, функции и операции банков.................................................. 16

2.1. Понятие, функции и принципы деятельности банков................................................. 16

2.2. Общая характеристика операций банков....................................................................... 17

2.2.1.Пассивные операции коммерческого банка............................................................... 17

2.2.2. Активные операции коммерческого банка............................................................... 23

2.2.3.Нетрадиционные операции коммерческого банка.................................................... 30

3. Проблемы функционирования банков в РФ и пути их решения......... 34

Заключение...................................................................................................... 40

Список использованной литературы........................................................... 41

Введение

История Древних

веков не оставила достаточно полных сведений о том, когда возникли банки, какие

операции они выполняли, что явилось побудительной силой их развития.

Первые банки,

по мнению ряда ученых, возникли в условиях мануфактурной стадии капитализма и

появились, прежде всего, в отдельных итальянских городах в XIV и XV в.в. Другая часть специалистов считает, что банки возникли в

более ранний период – при феодализме.

Само слово банк

происходит от итальянского «banco»,

означающее «стол». Эти «банко-столы» устанавливались на площадях, где проходила

оживленная торговля товарами. Она велась с использованием разнообразных монет,

чеканившихся как государственными, так и городами и даже отдельными лицами.

Единообразной системы монет не существовало. При покупке – продаже встречались

монеты различной формы, разного достоинства, причем зачастую ниже нарицательной

цены, которая была указана на них. В этих условиях потребовались специалисты,

которые бы знали и разбирались в множестве обращающихся монет, могли бы оценить

и дать советы по их обмену. Эти специалисты менялы обычно располагались со

своими особыми столами на рынках, где происходила торговля. Если учесть, что в X веке Италия являлась

центром мировой торговли, куда стекались товары и деньги различных стран. То

станет понятным, что банкиры стали непременными участниками в торговых

операциях, а их «банко-столы» получали все большее распространение.

Первые банкиры

поняли. Что богатства, лежащие без движения – это не производительно. Так как

их можно было бы использовать и получать существенную выгоду, отдавая денежные

средства во временное пользование. Предоставление банковской ссуды

сопровождалось взиманием высоких процентов. Чрезвычайно дорого стоили и первые

кредиты, выдаваемые на Руси.

Вместе с

кредитными операциями древних банков постепенно получили развитие и расчеты по

обслуживанию вкладчиков. Удобства создаваемые банками не могли не привлечь

внимания деловых людей. Постепенно банковская клиентура расширялась.

Термин

"Коммерческий банк возник на ранних этапах развития банковского дела,

когда банки обслуживали преимущественно торговлю (commerce), товарообменные

операции и платежи.

Основной

клиентурой были торговцы. Банки кредитовали транспортировку, хранение и другие

операции, связанные с товарообменом.

С развитием промышленного производства возникли

операции по краткосрочному кредитованию производственного цикла: ссуды на

пополнение оборотного капитала, создание запасов сырья и готовых изделий, выплату

зарплаты и т.д. Сроки кредитов постепенно увеличивались, часть банковских

ресурсов начала использоваться для вложений в основной капитал, ценные бумаги.

Иначе говоря,

термин "коммерческий банк" утратил свой смысл. Он обозначает

"деловой" характер банка, его ориентированность на обслуживание всех

видов хозяйственных агентов независимо от рода их деятельности.

Банковская

система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики.

Развитие банков и товарного производства и обращения исторически шло

параллельно и тесно переплеталось. При этом банки, выступая посредниками в

перераспределении капиталов, существенно повышают общую эффективность

производства.

Цель данной

работы рассмотреть коммерческий банк как звено банковской системы и часть

экономики России.

Данная цель

решается с помощью раскрытия следующих основных задач:

1. раскрыть сущность, структуру и роль банковской системы;

2. описать историю формирования банковской системы в России;

3. раскрыть понятие, функции и принципы деятельности банков;

4. представить

общую характеристику операций банков;

5. определить проблемы функционирования банков в РФ и

пути их решения

1. Сущность, место

и роль банка в банковской системе

1.1. Сущность, структура и роль банковской системы

Банковская система как элемент цивилизованной

рыночной экономики может быть только двухуровневой. Первый, верхний уровень-

центральный банк. Второй, нижний, уровень- коммерческие банки и кредитные

учреждения. Необходимость создания двухуровневой системы банков обусловлена

противоречивым характером рыночных отношений, которые с одной стороны, требуют

свободы предпринимательства и распоряжения частными финансовыми средствами, что

обеспечивается элементами нижнего уровня – коммерческими банками, а с другой

стороны, необходимостью определенного государственного регулирования, что

требует особого института в виде центрального банка.

Центральный банк страны является главным звеном банковской

системы любого государства. Он – посредник между государством и экономикой.

Традиционно центральный банк выполняет четыре основные функции: осуществляет

монопольную эмиссию банкнот; является банком банков; является банкиром

правительства; осуществляет денежно-кредитное регулирование и банковский

надзор.

Коммерческие

банки представляют второй уровень банковской системы. Они концентрируют деловую

часть кредитных ресурсов и непосредственно обслуживают юридических и физических

лиц. Коммерческие банки являются основным звеном банковской системы страны. По

уровню специализации коммерческие банки делятся на:

Ø Универсальные,

т.е. осуществляющие практически все виды банковских операций;

Ø Специализированные,

т.е. осуществляющие в силу тех или иных причин специализацию на определенных

видах банковских операций (инвестиционные, ипотечные, биржевые и др.)

Коммерческие банки

относятся к особой категории деловых предприятий, получивших название

финансовых посредников. Они привлекают капиталы, сбережения населения и другие

денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и

предоставляют их во временное пользование другим экономическим агентам, которые

нуждаются в дополнительном капитале. Банки создают на новые требования и

обязательства, которые становятся товаром на денежном рынке. Так, принимая

вклады клиентов, коммерческий банк создает новое обязательство - депозит, а

выдавая ссуду - новое требование к заемщику. Этот процесс создания новых

обязательств составляет сущность финансового посредничества. Эта трансформация

позволяет преодолеть сложности прямого контакта сберегателей и заемщиков,

возникающий из-за несовпадения предлагаемых и требуемых сумм, их сроков,

доходности, и т.д.

Масштабы

финансового посредничества в современной экономике поистине огромны.

Представление об этом дает статистика денежных потоков. В этой системе учета хозяйство

разделено на ряд секторов: домашние хозяйства, деловые предприятия,

государственные учреждения, финансовые институты, заграничный сектор.

В странах с

развитой экономикой сектор домашних хозяйств является, как правило поставщиком

капитала для других секторов. Сектор деловых фирм в условиях нормальной

экономической конъюнктуры испытывает дефицит денежных средств. Государственный

сектор обычно дефицитен, поэтому государство выступает заемщиком на рынке

ссудных капиталов. Заграничный сектор может иметь как дефицит, так и избыток

средств в зависимости от состояния платежного баланса страны по текущим

операциям и сальдо межстранового движения капитала.

1.2. История формирования банковской системы в

России

Под банковской системой

понимают совокупность кредитных институтов внутри страны с внутренними

взаимосвязями между ними.

Созданию современной кредитной системы Российской

Федерации предшествовал длительный исторический период, который определялся социально-экономическими

условиями развития нашей страны.

Впервые на территории России попытка создания банка

была предпринята в 1665 г. в Пскове – практически одновременно с созданием

банковских учреждений в Англии. При этом идея создания этого банка,

принадлежавшая псковскому воеводе А.Л. Ордину-Нащекину, была близка к идее

государственного банка. Роль банка должна была выполнять городская управа,

действующая при поддержке крупных торговцев. К сожалению, дело, начатое

А.Л. Ордин-Нащекиным, не получило продолжения, оно было ликвидировано

сразу после отзыва воеводы из Пскова.

Первые банки возникли в России в середине 18 в., их

предшественницей считается Монетная канцелярия, основанная в Петербурге в 1733

г. и предназначенная для выдачи ссуд населению под залог золота и серебра.

Возникшие в дальнейшем банки были государственными и носили характер

организованных сберкасс, принимавших вклады до востребования и выдававших

долгосрочные ипотечные ссуды (поземельный кредит, который предоставлялся под

залог помещичьих имений), а также ссуды из расчета числа крепостных

"душ" и под залог драгоценностей физическим лицам, и ссуды

государственной казне. В числе первых банков были дворянский банк (1754),

Государственный заемный банк (1786), Астраханский банк (1764).

В 1860 г. была проведена реформа банковской системы,

основной чертой которой, была отмена государственной монополии на банковское

дело. Государственный банк стал выполнять функции центрального банка. С

1863-1864 гг. стали возникать первые акционерные коммерческие банки. К

концу века их было уже 50. В период кризиса 1899-1900гг. и последовавшей за ним

экономической депрессии многие банки испытали серьезные затруднения или

прекратили свою деятельность.

По состоянию на 1913 год в России функционировало 54

акционерных банка.

Серьезные изменения претерпела банковская система в

период Октябрьской революции. Одним из первых ее актов был захват

Государственного банка России, а затем в конце декабря 1917 г. был издан декрет

ВЦИК о национализации частных акционерных банков. В 1917-1919 гг. в связи с

отменой частной собственности на землю были ликвидированы ипотечные банки.

Сохранилась лишь кредитная кооперация, осуществляющая выдачу ссуд крестьянским

хозяйствам. Национализированные частные банки, объединенные с Госбанком,

образовали народный банк РСФСР, который в 1920 г. прекратил свою деятельность,

будучи трансформирован в центральное бюджетно-расчетное управление Наркомфина.

История кредитной системы прошла

несколько этапов формирования. До 1917 г. наша кредитная система развивалась по

капиталистическим законам, которые отражали соответствующую

социально-экономическую формацию. По структуре, функциям и операциям она

приближалась к модели кредитной системы ведущих капиталистических стран того

времени. В Российской империи существовала трехъярусная кредитная система, состоявшая

из следующих звеньев.

Структура кредитной системы

Российской империи до 1917 г.

-

Государственный банк;

-

Банковский сектор, представленный в основном

коммерческими и сберегательными банками

-

Специализированные кредитные институты (страховые

компании, кредитные товарищества и др.)

В отличие от западных стран

в России были развиты в основном два яруса: Государственный банк и частный

банковский сектор. Третий ярус был развит сравнительно слабо, что объяснялось

низким уровнем развития рынков капиталов и ценных бумаг. В то время в России

практически не было учреждений, специализирующихся на операциях с ценными бумагами,

а их рынок был представлен всего тремя фондовыми биржами. Поэтому

аккумуляционно-мобилизационные функции на рынке капиталов выполняли в основном коммерческие

банки.

В первые месяцы после

революции 1917 г. была проведена национализация всех кредитных институтов

(банков и страховых компаний), на базе Госбанка был создан Народный банк.

Начавшаяся в начале 1918 г. гражданская война по существу ликвидировала

кредитную систему, так как в условиях отсутствия товарно-денежных отношений

кредит потерял свое значение. Это подтверждает факт слияния Народного банка с

Наркомфином (министерство финансов). Единственным источником доходов в стране

стала эмиссия так называемых денежных знаков, что способствовало натурализации

хозяйственных отношений и ограничивало сферу товарно-денежных отношений. В

начале 20-х годов новая экономическая политика обусловила восстановление

кредитной системы, но в довольно усеченной форме. Был создан Госбанк, стали

функционировать акционерные и кооперативные коммерческие банки.

Таким образом, в

дореволюционной России существовала разветвленная банковская система, в которую

входили: Государственный банк («банк банков»), акционерные коммерческие банки,

общества взаимного кредита, городские общественные банки, банки ипотечного

кредита и другие кредитные учреждения (в том числе кредитная кооперация:

ссудно-сберегательные кассы и кредитные товарищества). Налицо были регулируемые

кредитные отношения. В то же время кредитное цело не было монополией

государства, и негосударственные кредитные учреждения, входя в сферу

государственного регулирования, обладали значительной самостоятельностью.

Сохранялось и коммерческое кредитование (непосредственные отношения кредитора и

заемщика). Таким образом, существовали кредитные отношения третьего типа –

диалектический синтез регулируемых кредитных отношений с элементами

предшествующих форм.

Одним из первых шагов Советской власти была

национализация акционерных коммерческих банков. 27 декабря 1917 г. был издан

декрет о национализации банков, банковское дело стало государственной

монополией. Тем самым были практически ликвидированы элементы кредитных

отношений второго типа. Но если в тот период сверхцентрализация в кредитных

отношениях была вызвана чрезвычайными обстоятельствами переходного периода от

капитализма к социализму, то в дальнейшем она не только не была ослаблена, а

даже и усилилась.

С приходом НЭПа пришлось по существу заново создавать

банковскую систему. В конце 1921 г. начал функционировать Госбанк, стала

активизироваться кредитная кооперация. Одновременно в начале 1922г. были

учреждены кооперативные банки. Однако реформа банковской системы 1930г.

определило Государственный банк как монопольный в осуществлении банковской

деятельности в СССР.

В XVIII- начале XX вв., вплоть до

проведения кредитной реформы 1930-1932 гг., Россия имела развитую,

разветвленную банковскую систему. Исключение составлял лишь период военного

коммунизма, когда товарно-денежные отношения и банковская деятельность были по

сути дела прекращены[1].

Эволюцию структуры банковской

системы России можно условно разделить на несколько этапов:

1. До реформы 1861 года

банковская система России состояла в основном из дворянских банков, предоставляющих

кредиты под залог помещичьих имений и драгоценностей. Кредитованием

промышленности и торговли занимались банковские фирмы, менялы, ростовщики.

2. С 60-х годов создаются

акционерные коммерческие банки, развиваются ипотечные банки.

3. В 90-е годы банковская система

России имеет следующую структуру: Государственный банк, акционерные

коммерческие банки, городские банки (выдавали кредиты под городскую

недвижимость). Высока степень концентрации банковского капитала и участие

иностранного капитала.

4. В 1917 г.

национализируются частные акционерные банки, в связи с отменой частной

собственности на землю ликвидируются ипотечные банки. Сохраняется только

кооперация. В 1920 г. создается Народный банк РСФСР, который в 1925 г. в связи

с натурализацией хозяйства преобразуется Центральное бюджетно-расчетное

управление Наркомфина.

5. С переходом к

новой экономической политике осуществляется воссоздание банковской системы:

создаются кооперативные банки, отраслевые специализированные банки,

территориальные банки, общества сельхозкредита, общества взаимного

кредитования.

6. 1927-1930 гг. Осуществляется

реформирование кредитной системы на принципах централизации и государственной

монополизации банковского дела: все операции по краткосрочному кредитованию

сосредотачиваются в Госбанке, создаются банки долгосрочных вложений.

7. 1987 г. – реформирование

банковской системы по отраслевому признаку. Создается сеть специализированных

банков: Промстройбанк, Сбербанк, Внешэкономбанк, Агропромбанк, Жилсоцбанк.

8. 1990-1991 гг. – создание

двухуровневой банковской системы, включающей Центральный банк (Банк России) и

сеть коммерческих банков. Получают развитие и специализированные банки

(ипотечные, инвестиционные).

Современная банковская система состоит из двух уровней -

государственный центральный банк и независимые коммерческие банки.

Многоуровневость и сложность взаимосвязей внутри данной

структуры создает возможности для ее широкого использования, позволяет

своевременно вводить в действие большой набор различных кредитно-денежных рычагов

регулирования, воздействовать на экономический механизм как на систему.

Российская банковская система в

полном смысле этого слова начала формироваться только в 1992 - 1994 г. До 1987

года в СССР существовало четыре банка: Госбанк, Стройбанк, Внешторгбанк,

Гострудсбекассы[2].

Эмиссионные, управленческие и контрольные функции, а также краткосрочное

кредитование, расчетно-кассовое обслуживание

выполнял Госбанк СССР. В нем автоматически аккумулировались свободные

денежные средства, распределяемые между экономическими субъектами по заранее

утвержденному кредитному плану. Госбанк был, ориентирован в основном на

выполнение этого плана своей филиальной сетью и нёс ответственность только

перед вышестоящими органами, а не клиентурой.

В период господства командно-административной

системы в нашей стране роль банков была предельно сужена. Их функции сводились

к проведению безналичных расчетов между предприятиями, кассовому обслуживанию,

а также финансированию капитального строительства за счет средств госбюджета и

специальных целевых фондов. Будучи составной частью государственного аппарата,

банки при централизованном общегосударственном планировании осуществляли

кредитные операции в рамках строго регламентируемых направлений использования

денежных средств и лимитируемых фондов кредитования. Внеплановые операции

допускались только по решениям партийно-правительственных органов. Для

руководителей предприятий и для самих банковских работников фактически не было

существенной разницы между бюджетным и кредитным финансированием, кредитование

проводилось из того же бюджета по условным процентам. Государственный банк

постоянно занимался воспроизведением через кредит финансового образа

директивного государственного народнохозяйственного плана и дополняющих его

правительственных программ и постановлений. По сути дела Госбанк являлся кассой

правительства, осуществляя денежную и кредитную эмиссии для финансирования во

многом дефицитных, расточительных, и часто, просто ненужных правительственных

программ. Введение в дополнение к государственному сети специализированных

банков не меняло дела по существу, поскольку они стали разделенным

централизованным банком, в котором прибавилось число вертикальных структур.

Подобная банковская система лишь тормозила развитие товарно-денежных отношений.

В связи с взятым КПСС в середине

80-х годов курсом реформ, возникла необходимость в реформировании и банковской

системы. Считалось, что банковский сектор призван обеспечивать максимальную

устойчивость денежной системы в период реформ, содействовать стабильному

функционированию предприятий.

В 1992-1994 гг. банковская система постепенно была

преобразована в двухуровневую.

Она создавалась как сверху: бывшие государственные банки

превращались в финансовые империи, так и снизу: частные фирмы и граждане создавали

новые коммерческие банки.

В настоящее время Российской Федерации создание и

функционирование банков основывается на Законе РФ "О банках и банковской

деятельности в РФ".

В соответствие с этим законом банки России действуют как

универсальные кредитные учреждения, совершающие широкий круг операций на

финансовом рынке: предоставление различных по видам и срокам кредитов,

покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение

средств во вклады, осуществление расчетов, выдача гарантий, поручительств и

иных обязательств, посреднические и доверительные операции и т.п.

В России банки могут создаваться

на основе любой формы собственности - частной, коллективной, акционерной,

смешанной. Не исключается возможность создания банков, основанных исключительно

на государственной форме собственности, которые в соответствии с действующим

законодательством могут осуществлять свою деятельность на коммерческой основе.

Для формирования уставных

капиталов российских банков допускается привлечение иностранных инвестиций. Под

банками с участием иностранных инвестиций в соответствии с Условиями открытия

банков с участием иностранного капитала на территории Российской Федерации,

утвержденными ЦБ РФ 08.04.93 г., понимаются:

- совместные банки, т.е. банки,

уставной капитал которых формируется за счет средств резидентов и нерезидентов;

- иностранные банки - банки,

уставной капитал которых формируется за счет нерезидентов;

- филиалы банков-нерезидентов.

Решение об открытии каждого

отдельного банка с участием иностранных инвестиций принимается Советом директоров ЦБ РФ. ЦБ устанавливает

лимит участия иностранного капитала в банковской системе страны. Ограничения на

участие иностранного капитала преследуют цель создать наиболее благоприятные

условия для становления отечественных коммерческих банков и защиты от экспансии

зарубежных банков.

По способу формирования уставного

капитала банки подразделяются на акционерные (открытого и закрытого типа) и

паевые. Возможность создания банков, принадлежащих одному лицу (юридическому

или физическому) исключается действующим законодательством, согласно которому

уставный капитал банка формируется из средств не менее трех участников.

Если на начальном этапе реформирования кредитной системы

коммерческие банки создавались главным образом на паевой основе, то для

нынешнего этапа характерно преобразование паевых банков в акционерные и

создание новых банков в форме акционерных обществ[3]. Для акционерного общества

характерно, что собственником его капитала выступает само общество, т.е. банк.

А паевые коммерческие банки собственниками своего капитала не являются,

поскольку каждый из пайщиков сохраняет право собственности на свою долю

капитала. Паевые коммерческие банки организованы на принципах общества с

ограниченной ответственностью, т.е. общества ответственность каждого пайщика

ограничена пределами его вклада в общий капитал банка. Расширение уставного

фонда может осуществляться как за счет внесения участниками дополнительных

взносов, так и за счет вступления в банк новых участников. Вопрос о вступлении

новых участников и размерах их вклада в уставный фонд банка решается на общем

собрании участников.

2. Сущность,

функции и операции банков

2.1. Понятие, функции и принципы деятельности

банков

Основными

функциями коммерческих банков являются:

1)

мобилизация временно свободных денежных средств

юридических и физических лиц и превращение их в капитал;

2)

кредитование юридических и физических лиц, а также

государства;

3)

расчетно-кассовое обслуживание клиентов.

Крупные

банки осуществляют для своих клиентов до 300 видов операций и услуг: ведение

депозитных счетов; выдачу разнообразных кредитов, куплю-продажу ценных бумаг,

операции по доверенности, хранение ценностей и т.д. Благодаря этому

коммерческие банки постоянно и неразрывно связаны практически со всеми звеньями

воспроизводственного процесса.[4]

Первым и

основополагающим принципом деятельности коммерческого банка является работа в

пределах реально имеющихся ресурсов. Работа в пределах реально имеющихся

ресурсов означает, что коммерческий банк должен обеспечивать не только

количественное соответствие между своими ресурсами и кредитными вложениями, но

и добиваться соответствия характера банковских активов специфике мобилизованных

им ресурсов. Прежде всего это относится к срокам тех и других. Так если банк привлекает

средства главным образом на короткие сроки, а вкладывает их преимущественно в

долгосрочные ссуды, то его ликвидность оказывается под угрозой. Наличие в

активах банка большого количества ссуд с повышенным риском требует от банка

увеличения удельного веса собственных средств в общем объеме его ресурсов.

Вторым

важнейшим принципом, на котором базируется деятельность коммерческих банков,

является экономическая самостоятельность, подразумевающая и экономическую

ответственность банка за результаты своей деятельности. Экономическая

самостоятельность предполагает свободу распоряжения собственными средствами

банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков,

распоряжение доходами банка. Действующее законодательство предоставляет всем коммерческим

банкам экономическую свободу в распоряжении своими фондами и доходами. Прибыль

банка, остающаяся в его распоряжении после уплаты налогов, распределяется в

соответствии с решением общего собрания акционеров. Оно устанавливает нормы и

размеры отчислений в различные фонды банка, а также размеры дивидендов по

акциям. По своим обязательствам коммерческий банк отвечает всеми принадлежащими

ему средствами и имуществом, на которые может быть наложено взыскание. Весь

риск от своих от своих операций коммерческий банк берет на себя.

Третий

принцип заключается в том, что взаимоотношения коммерческого банка со своими

клиентами строятся как обычные рыночные отношения. Предоставляя ссуды,

коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска

и ликвидности. Четвертый принцип работы коммерческого банка заключается в том,

что регулирование его деятельности может осуществляться только косвенными

экономическими (а не административными) методами. Государство определяет лишь

"правила игры" для коммерческих банков, но не может давать им

приказов.

2.2. Общая характеристика операций банков

2.2.1.Пассивные операции коммерческого банка

Пассивные операции коммерческих банков – это операции по

формированию источников средств, ресурсов банка, которые отражаются в пассиве

его баланса.

Ресурсы коммерческих банков состоят из двух основных видов источников:

собственных средств банка и приравненных к

ним средств; привлеченных

средств.

Необходимо отметить, что особенностью банковскою бизнеса является тот факт,

что коммерческий банк работает преимущественно на привлеченных средствах,

которые в совокупных пассивах банка составляют до 90%, в то время, как

собственные -только около 10%.

Однако анализ пассивов банка обычно начинается

именно с его собственного каптала. Во-первых, потому что без него вряд ли

возможно начало банковской деятельности вообще. Во-вторых, потому что значение

собственного капитала в деятельности банка гораздо существеннее, чем его доля в

общем объеме пассивов. Собственный капитал банка - это и его стержень

деятельности и последний резерв в случае неблагоприятного стечения

обстоятельств.

В процессе работы уставный капитал банка может и должен увеличиваться.

Это достигается путем дополнительного выпуска акций и распределения их среди

юридических и физических лиц путем закрытой подписки либо открытой продажи.

Помимо уставного, коммерческие банки имеют и другие собственные фонды. К

ним относятся следующие.

1. Резервный фонд, который служит для покрытия возможных убытков

банка. Размер его определяется Уставом банка и обычно составляет 15" о от

величины уставного капитала. Источников данного фонда, впрочем, как и всех иных

фондов банка, является прибыль.

2. Фонд производственного и

социального развития служит для финансирования технического совершенствования

банковского дела.

3. Фонд материального поощрения

служит для поощрения персонала банка.

4. Фонд Председателя Правления

банка служит для финансирования направлений, не предусмотренных иными

фондами банка.

Кроме вышеперечисленных, при совершении банками крупных операций банки

создают специальные страховые фонды

под обесценение вложений в ценные бумаги и возможные потери по ссудам банков.

Привлеченные средства банка составляют подавляющую

часть ресурсов коммерческого банка. Проведение пассивных операций позволяет

банку привлечь временно свободные финансовые ресурсы юридических и физических

лиц.

В составе пассивных операций коммерческих банков можно выделить следующие

группы: вклады и депозиты юридических и физических лиц; остатки на расчетных,

текущих и иных подобных счетах юридических лиц; кредиты от иных коммерческих

банков или Центрального банка России (межбанковские кредиты); эмиссия

неинвестиционных ценных бумаг (депозитных сертификатов, векселей и т.д.).

Депозит - это денежные средства, переведенные банку на

хранение, подлежащие возврату по наступлении срока и определенных условий.

Возврату подлежит сумма депозита с оплатой установленной в депозитном договоре

процентной ставки[5].

Виды депозитных счетов,

используемых в практике современных банков, весьма разнообразны. В большинстве

с граи классификация депозитных счетов основана на учете двух моментов: срока

депозита до момента изъятия; категории вкладчика.

По срокам различают: депозиты «до востребования», т.е.

депозиты, погашаемые по требованию вкладчика без предварительного уведомления;

депозиты срочные.

Безусловно, депозиты на срок для банка предпочтительнее, т.к. известно

время использования средств, поэтому проценты, выплачиваемые банком по срочным

депозитам, выше, чем по депозитам «до востребования».

В зависимости от

категории вкладчика выделяют следующие виды счетов: счета физических лиц;

счета юридических лиц; счета правительственных органов; счета местных органов

власти; счета иностранных вкладчиков.

Вклады «до востребования» могут

быть изъяты вкладчиком или переведены другому лицу по первому требованию

владельца. В промышленно развитых странах вклады «до востребования» изымаются

главным образом с помощью чеков, поэтому их называют чековыми. Подавляющая

часть операций денежного оборота производится при помощи вкладов «до

востребования», выполняющих функцию средств обращения.

В настоящее время существуют два типа вкладов «до востребования»:

беспроцентные; счета, по которым выплачиваются проценты.

Первые преобладают в общей сумме депозитов «до востребования», а вторые

являются чековыми, по которым выплачивается незначительный процентный доход.

Срочные вклады

зачисляются на депозитные счета на определенный срок и по ним выплачиваются

проценты. С владельцами депозита банк заключает договор в письменной форме, в

котором указываются сумма депозита, процентная ставка, срок депозита, дата

погашения и другие условия договора. До наступления срока выплаты вкладчик

может изъять депозит только после предварительного уведомления банка, но при

этом, как правило, он теряет процентный доход в виде штрафа за преждевременное

изъятие депозита.

С 1991 г. в российской банковской практике стала применяться

разновидность срочного банковского вклада, оформляемого депозитным

сертификатом. Депозитный сертификат -

это письменное свидетельство банка-эмитента о вкладе денежных средств,

удостоверяющее право вкладчика или его правопреемника на получение по истечении

установленного срока суммы вклада и процентов по нему.

Депозиты являются основным источником банковских ресурсов. Структура

депозитов в коммерческих банках изменяется в зависимости от конъюнктуры

денежного рынка и государственного регулирования нормы процента по вкладам.

Осуществляя пассивные операции, связанные с депозитами, менеджеры банков

контролируют ситуацию, учитывая объем издержек по разным категориям вкладов,

возможные риски, и предпринимают усилия для роста привлекаемых вкладов и

оптимизации их структуры.

Необходимо, однако, иметь в виду, что особенностью

данной группы пассивов является то. что банк имеет слабый контроль над объемом

подобных операций, т.к. инициатива в помещении средств исходит, безусловно, от

самих вкладчиков.

При этом, как показывает практика, все усилия менеджеров банка зачастую

бывают безрезультатны, т.к. мотивация поведения вкладчиков бывает достаточно

своеобразной и плохо прогнозируемой.

Другими источниками банковских ресурсов являются

средства, которые банк самостоятельно привлекает с целью обеспечения своей

ликвидности. Это могут быть межбанковские кредиты; ценные бумаги, проданные по соглашениям

об обратном выкупе; займы на рынке евродолларов. Они называются управляемыми

пассивами. Эти пассивы дают банкам возможность восполнять депозитные

потери и быть готовым к непредвиденным обстоятельствам.

Межбанковские операции в целом показывают степень

развитости корреспондентских отношений между банками. Банки могут получать от

других банков займы, что дает им возможность оперировать достаточно крупными

средствами, поддерживать оптимальный остаток на корреспондентском счете и при

необходимости обращаться за кредитом в банк-корреспондент.

Получение займа у ЦБ РФ - традиционная пассивная операция коммерческих

банков. Коммерческие банки получают кредиты у ЦБ РФ в форме переучета и

перезалога векселей, в порядке рефинансирования, а также в форме ломбардного

кредита, т.е. под залог государственных ценных бумаг.

Соглашения об обратном выкупе (сделки РЕПО)

возникли как новые источники ресурсов коммерческих банков. Такое соглашение

может быть заключено между банком и фирмой. Если фирма желает вложить большую

сумму наличных денег на очень короткий срок, она вкладывает их в соглашение об

обратном выкупе. Банк передает фирме ценные бумаги с обязательством выкупить их

через определенный срок по более высокой цене. Разница между этими ценами

составляет фактическую плату за кредит, предоставленный банку.

С 1993 г. широкое распространение получили операции по привлечению

средств путем выпуска банковских векселей. Вексель удобен тем, что в отличие от

депозитного и сберегательного сертификата может использоваться как расчетное

средство. Кроме этого, векселя не подлежат регистрации, как другие ценные

бумаги, что облегчает банкам работу с ними и дает возможность их широкого

применения, хотя с помощью норматива Н^ регулируется их выпуск коммерческими

банками.

Банк выпускает две разновидности векселей: процентные; дисконтные.

Особенность процентного векселя

состоит в том, что выпуск и продажа векселей юридическим и физическим лицам

производится по номинальной стоимости с последующим начислением процентов на

вексельную сумму.

Особенность дисконтного векселя

заключается в том, что выпуск и продажа его осуществляются по цене ниже

номинала, а погашение - по номиналу. Разница между ценой погашения и ценой

покупки составляет доход держателя векселя.

Евровалютные займы -

это финансовый инструмент управления пассивными операциями, действующий на

основе вкладов, выраженных в иностранной валюте и хранящихся в коммерческих

банках данной страны.

Пассивные операции по привлечению межбанковских или централизованных

кредитов, а также эмиссия неинвестиционных ценных бумаг проводятся по

инициативе самого банка и являются эффективным способом быстрого привлечения

крупных финансовых ресурсов. Однако поскольку эти операции осуществляются на

денежном рынке, то стоимость привлечения подобных ресурсов значительно выше,

чем депозита равного срока, и поэтому коммерческие банки обычно прибегают к

подобным средствам в крайних случаях при возникновении финансовых затруднений.

2.2.2. Активные операции коммерческого банка

Активные операции коммерческого банка означают использование от

своего имени привлеченных и собственных средств для получения соответствующего

дохода.

Основными видами активных операций коммерческого банка являются:

предоставление кредитов юридическим и физическим лицам на различных условиях и

на различный срок; операции с ценными бумагами от своего имени и за свой счет;

инвестирование; операции РЕПО; валютные дилинговые операции; нетрадиционные

операции коммерческих банков.

Активные операции осуществляются коммерческими банками с целью получения

прибыли при одновременном поддержании необходимого уровня ликвидности банка н

оптимального распределения рисков по отдельным видам операций. Необходимость

соблюдения данных требований заставляет банки размещать часть своих активов во

вложения, не приносящие дохода.

Кроме того, потребность во всестороннем обеспечении и развитии

деятельности банка требует и наличия таких активных статей, как банковские

здания и оборудование, инвестиции в филиалы и т.д.

Таким образом, по

выполняемым задачам активные операции банка можно подразделить на две группы:

операции, направленные на поддержание ликвидности банка на определенном уровне;

операции, направленные на получение банковской прибыли.

К первой группе относятся: средства в кассе банка; остатки на корреспондентском

счете в ЦБ РФ; средства на счетах и вкладах в других банках.

Ко второй группе

относятся: кредитование физических и юридических лиц; инвестиции в ценные

бумаги; инвестиционные проекты; валютные дилннговые операции.

Помимо прибыльности и ликвидности активных операций важное значение для

их осущесгвлення имеет вопрос кредитных рисков и их распределение, т.е. для

банков большое значение имеет вопрос о недопущении чрезмерной концентрации на

каком-либо одном виде активных операций.

Со структурой и качеством кредитного портфеля

банка связаны основные риски, которым подвергается банк в процессе своей

деятельности, поэтому тщательный отбор заемщиков, анализ условий выдачи

кредита, контроль за его использованием составляют одно из важнейших

направлений деятельности банка.

К сожалению, структура кредитного портфеля современных российских банков

почти целиком состоит из краткосрочных ссуд с преимущественной концентрацией в

сфере торгово-закупочного бизнеса.

Безусловно, подобное положение дел связано с тем состоянием, в котором в

настоящее время находится экономика России, но тем не менее оно таит в себе

реальную угрозу банкротства, т.к. по анализу ЦБ РФ большинство из

обанкротившихся банков проводило подобную кредитную политику и имело сходную

структуру своего кредитного портфеля.

Осуществление инвестиционных проектов предполагает мероприятия,

направленные на разработку и реализацию стратегии по управлению портфелем

инвестиций, достижения оптимального сочетания прямых и портфельных инвестиций в

целях получения прибыли, поддержания допусгимо-го уровня банковского риска и

ликвидности баланса банка.

Прямые инвестиции представляют собой непосредственное вложение

средств в производство, приобретение реальных активов.

Портфельные инвестиции осуществляются в форме покупки ценных бумаг или

предоставления денежных средств в долгосрочную ссуду.

Доходы банка от инвестиционных операций складываются из процентов по

ценным бумагам, увеличения их курсовой стоимости, комиссионных, а также разницы

между ценой покупки и ценой продажи ценной бумаги.

Валютный дилинг. Естественными посредниками между спросом и

предложением иностранной валюты являются коммерческие банки. поэтому задачей банка в /тайной области

является предоставление своим клиентам возможности конвертировать их активы,

выраженные в одной из валют, в авуары в другой валюте. Такая конвертация

осуществляется путем операций на условиях «спот» и «форвард», т.е. на

протяжении каждого рабочего дня банк стремится приобрести иностранную валюту по

наиболее выгодным, с его точки зрения, курсовым соотношениям с целью

последующей ее реализации для получения прибыли.

К нетрадиционным операциям коммерческих банков

относятся операции, которые могут выполнять и другие организации, кроме

коммерческих банков. К ним можно отнести: расчетно-кассовое обслуживание;

трастовые операции; лизинг; факторинг; выдачу гарантий и поручительств; услуги

по инкассации и т.д.

Доход по данным операциям банки получают либо в виде комиссионных, либо в

виде платы за обслуживание.

Организационным началом формирования отношений

между банком и заемщиком является обращение заемщика в коммерческий банк с ходатайством о предоставлении кредита. в

котором указываются: цель получения кредита; сумма и срок ею использования;

краткая характеристика кредитуемого мероприятия; расчет экономическою эффекта

от ею осуществления.

Вместе с ходатайством заемщик предоставляет в банк следующие документы:

копии учредительных документов; копии документов, подтверждающих правомочность

клиента в получении кредита; технико-экономическое обоснование кредитуемого

мероприятия; копии контрактов, договоров и других документов, касающихся

кредитуемого мероприятия; годовые и квартальные бухгалтерские отчеты;

декларации о доходах (от физических лиц); выписки по счетам, открытым в других

банках; обязательства по обеспечению своевременного возврата ссуды.

Процесс кредитования связан с действием различных факторов риска,

способных повлечь за собой непогашение ссуды заемщиком в обусловленный

договором срок. Поэтому до составления условий кредитования и заключения

кредитного договора банк осуществляет анализ кредитоспособности заемщика.

Проблема оценки кредитоспособности заемщика не относится к числу

достаточно разработанных в российской экономической литературе, поэтому

российские коммерческие банки в своей повседневной практике опираются на опыт

зарубежных коммерческих банков.

На протяжении многих лет зарубежные коммерческие

банки при оценке кредитоспособности заемщика исходили из грех моментов, как-то: дееспособность заемщика; его положительная

репутация; наличие у него капитала.

Позднее к ним добавились еще два фактора: наличие обеспечения ссуды;

состояние экономической конъюнктуры.

Дееспособность в отношении ссуды - это не только способность заемщика погасить

ссуду, но и прежде всего правомочность ее получения, т.к. в большинстве случаев

риск невозврата ссуды как раз и возникает в связи с фактом неправомочного ее

получения.

Репутация заемщика означает не только его возможность вернуть долг

по ссуде, но и желание выполнить все обязательства, вытекающие из условий

кредитного договора. даже при наступлении непредвиденных обстоятельств.

Наличие капитала у

заемщика предполагает владение им определенными активами в обеспечении кредита.

Состояние экономической конъюнктуры существенным образом влияет на способность заемщика погасить долг, но, к

сожалению, не поддается контролю со стороны как самого заемщика, так и

кредитора.

Очевидно, что чем продолжительнее срок ссуды, тем важнее прогноз, т.к.

выше вероятность наступления экономического кризиса или спада до момента полного

погашения ссуды заемщиком. С этой целью в ряде крупнейших российских

коммерческих банков созданы специальные подразделения экономического анализа и

прогнозирования.

В мировой банковской практике существуют следующие

способы оценки кредитоспособности заемщика: на основе системы финансовых

коэффициентов; на основе анализа денежных потоков; на основе анализа делового

риска.

При оценке кредитоспособности заемщика на основе системы финансовых

коэффициентов используется пять групп таких коэффициентов: 1) коэффициент

ликвидности (текущий и мгновенный); 2) коэффициент эффективности; 3)

коэффициент финансового левериджа; 4) коэффициент прибыльности; 5) коэффициент

обслуживания долга.

Определенному уровню каждого коэффициента присваивается определенный

класс. В итоге банк может составить и ввести рейтинг кредитоспособности своих

клиентов, т.е. перечень клиентов с заключением о классе их кредитоспособности.

Определенная условность первого способа особенно в реалиях российской

экономики, когда единственным показателем, позволяющим судить о том, способно

ли предприятие погасить свои обязательства, является сопоставление величины

всех оборотных активов с суммарной величиной краткосрочных долгов независимо от

структуры оборотных активов, может быть преодолена при расчете коэффициентов,

исходя из данных об оборотах ликвидных средств, о запасах и краткосрочных

долговых обязательствах. При соответствующей увязке оборотов оценка

кредитоспособности станет намного надежнее. Реализовать данный подход можно

через анализ денежных потоков клиента, т.е. через определение чистого сальдо

поступлений и расходов за определенный промежуток времени.

Наконец, третий подход к оценке кредитоспособности заемщика

осуществляется на основе анализа его делового риска. Деловой риск предполагает тот

факт, что кругооборот фондов может быть по тем или иным причинам прерван.

Анализ такого риска позволит банку спрогнозировать достаточность у заемщика

источников для погашения ссуды.

После рассмотрения заявки потенциального заемщика, изучения технико-экономического

обоснования кредитного мероприятия и анализа кредитоспособности заемщика банк

вырабатывает свои условия кредитного договора и принимает решение о его

заключении. Необходимо отметить, что чем качественнее проработаны и отражены в

договоре все нюансы взаимоотношений между банком и заемщиком, тем меньше

проблем возникнет у банка в ходе реализации кредитного договора, т.к. все

проблемы, возникшие в ходе исполнения договора и не нашедшие решения в ходе

переговоров, решаются исключительно в арбитражном порядке.

Кредитный

договор -

письменное соглашение между коммерческим банком и ссудозаемщиком, согласно

которому банк обязуется предоставить заемщику кредит в оговоренной сумме на

условиях срочности, возвратности и платности, а заемщик обязуется использовать

полученную ссуду по назначению и. возвратить в установленный срок с уплатой

оговоренных процентов.

Обычно кредитный договор содержит следующие основные разделы.

1. Преамбула, в которой

содержатся наименования договаривающихся сторон.

2. Цель, объем, сроки использования

кредита и дата его погашения.

В этом разделе указывается точная цель испрашиваемого кредита, т.к.

контроль за целевым использованием кредита по российскому банковскому

законодательству целиком возлагается на коммерческий банк и нецелевое его

использование является основанием для прекращения действия кредитного договора

и требования банка о досрочном погашении кредита.

Кроме того, в этом разделе указывается срок использования кредита и

точная дата его погашения, т.к. после наступления этой даты и непогашения

кредита заемщиком в действие вступают штрафные санкции банка к заемщику.

3. Ссудный процент за пользование

кредитом, порядок и сроки его уплаты и порядок изменения процентной ставки.

Данный раздел кредитного договора является наиболее важным во

взаимоотношениях банка с ссудозаемщиком, по которому обычно и возникают

основные разногласия.

Довольно часто у банков возникает необходимость внесения в кредитный

договор изменений, касающихся увеличения процентной ставки за пользование

кредитом. Иногда банки ограничиваются направлением клиентам письменного

уведомления об изменении процентной ставки. Необходимо иметь в виду, что

одностороннее изменение условий договоров не допускается, за исключением

случаев, предусмотренных договором. Поэтому при отсутствии в кредитном договоре

оговорки о возможности одностороннего (по инициативе банка) изменения

процентной ставки за использование кредита или положительного ответа клиента на

указанное выше уведомление договор нельзя считать измененным.

4. Отчет и гарантии. В этом разделе договора заемщик

характеризует свое финансовое положение и гарантирует, что финансовая

отчетность, положенная в основу кредитного договора, соответствует

действительности.

Контроль банка осуществляется не только за финансово-хозяйственным

положением заемщика, но и за обеспеченностью кредита. Банк-залогодержатель

проверяет наличие и сохранность предмета залога.

В процессе осуществления контроля банк имеет право требовать

предоставления заемщиком бухгалтерского баланса, различных справок, проводить

целевые проверки заемщика и осуществлять иные мероприятия, указанные в

договоре.

5. Порядок предоставления

обеспечения кредита в течение всего срока кредитования. Кредит может быть

предоставлен и без обеспечения, но такой раздел предусматривается в большинстве

кредитных договоров. Если выдача кредита обусловлена предоставлением его

обеспечения, банк заинтересован в его действительности в течение всего срока

кредитования заемщика.

Наличие и сохранность заложенного имущества и действительность заложенного

права проверяется банком в процессе кредитования.

6. Обязывающие, запрещающие и

ограничивающие условия кредитного договора.

Данный раздел предусматривает перечень обязывающих, ограничивающих и

запрещающих условий, налагаемых банком на действия заемщика на весь срок

действия кредитного договора.

7. Условия невыполнения кредитного

договора. В данном разделе указывается полный и исчерпывающий перечень

условий, при которых кредитный договор считается невыполненным. Расширительное

толкование данных условий не допускается.

Форма кредитного договора простая письменная. Как правило, это

единственный документ, подписываемый двумя сторонами. На практике не

встречается случаев, когда кредитный договор оформляется путем обмена письмами

и телеграммами, хотя теоретически это возможно[6].

2.2.3.Нетрадиционные операции коммерческого банка

Нетрадиционными операциями коммерческих банков являются операции, которые

могут выполнить и другие небанковские организации. К ним относят:

расчетно-кассовое обслуживание клиентов; лизинговые операции; факторинговые

операции; трастовые операции.

Предпосылкой оказания банковских

услуг по проведению расчетно-кассового обслуживания клиентов является

открытие в банке расчетного или текущего счета. Порядок открытия и круг

операций, осуществляемых с расчетного или текущего счета регламентируется

Банком России, а механизм функционирования счета, определяется самим

коммерческим банком и отражается в договоре о расчетно-кассовом обслуживании,

заключаемом между коммерческим банком и его клиентами.

В соответствии с договором коммерческий банк принимает на себя ряд

обязательств: проводить на счету клиента все виды банковских операций,

отраженные в лицензии банка; обеспечить сохранность всех денежных средств

клиента, поступивших на счет; проводить операции по списанию денежных средств

со счета клиента по его поручению для осуществления безналичных расчетов;

выдавать клиенту выписки с его счета.

Коммерческий банк осуществляет безналичные расчеты

в соответствии с Положением о безналичных расчетах в РФ и частью II

Гражданского кодекса РФ.

Коммерческий банк осуществляет контроль за исполнением клиентами

представленных в банк кассовых планов, утверждает юридическим лицам лимит

остатка кассы, а также осуществляет контроль за соблюдением ведения кассовых операций

и предельного размера расчетов наличными деньгами.

Среди нетрадиционных операций коммерческих банков

существенную роль играет лизинг. Единого понятия категории

лизинг в современной литературе не существует, но большинство экономистов под

лизингом понимает аренду машин, оборудования и сооружений производственного

назначения.

На практике при проведении лизинговой операции участвуют три

экономических субъекта:

• лизингодатель - банк

или любое кредитное учреждение, в уставе которого предусмотрен данный вид

деятельности;

• лизингополучатель -

любое юридическое лицо;

• поставщик

- продавец предмета лизинга. Лизинг - это, по сути, предоставляемый

лизингодателем лизингополучателю в форме передаваемого имущества, т.е. в

товарной форме на условиях срочности, возвратности и платности.

Лизинговые операции делятся на

два вида: оперативный лизинг; финансовый лизинг.

К оперативному

лизингу относятся сделки, по которым срок аренды меньше срока службы

имущества, т.е. лизингодатель сдает имущество в лизинг несколько раз.

Разновидностью лизинговых операций, осуществляемых коммерческими банками,

является финансовый лизинг, т.е.

лизинг с полной окупаемостью. Финансовый лизинг предусматривает получение в

течение всего срока данной операции твердо установленной платы, достаточной для

полной амортизации оборудования и способной дать банку фиксированную прибыль.

Все права банка-лизингодателя фиксируются в договоре лизинга.

Факторинг является

достаточно распространенной формой кредитования в зарубежной банковской

практике.

Операция факторинга представляет собой покупку банком или

специализированной факторинговой компанией денежных требований поставщика к

покупателю и их инкассацию за определенное вознаграждение. Это способ

кредитования поставщика с условием возврата кредита в форме правопреемства или

уступки права требования к покупателю.

В мировой практике существуют следующие виды

факторинговых операций: покупка счетов со скидкой и с уплатой фактору; принятие

фирмой-фактором на себя всех операций по учету продаж компании с ведением всех

счетов ее дебиторов и инкассацией долга; предоставление гарантии полной оплаты

товара даже в том случае, если покупатель просрочит или вообще не выплатил

долг.

Факторинг дает поставщику следующие преимущества: досрочную реализацию

долговых требований; освобождение от риска неплатежа; упрощение структуры

баланса; экономию на административных и бухгалтерских расходах.

Все это способствует ускорению оборота капитала поставщика, снижению

издержек обращения и росту прибыли.

Процентная ставка по факторинговому кредиту обычно

на несколько процентных пунктов превышает текущую банковскую ставку по обычным

кредитам.

Форфейтинг -

это кредитование экспортера посредством покупки векселей или других долговых

требований, форма трансформации коммерческого кредита в банковский.

Продавцом выступает экспортер, покупателем (форфейтором) - банк или

специализированная компания. Покупатель (банк) берет на себя коммерческие

риски, связанные с неплатежеспособностью импортеров, без права регресса этих

документов на экспортера.

Усиливающаяся конкуренция между коммерческими банками и другими

кредитно-фннансовыми институтами за привлечение клиентов привела к развитию трастовых, или доверительных операций.

Под трастом в банковской практике

понимаются доверительные отношения между сторонами, одна из которых принимает

на себя ответственность за распоряжение собственностью доверителя в пользу

доверителя.

Цели различных видов трастов могут быть разными, но в основном это

получение доходов не только для банка, но для доверителя.

В трастовых операциях действуют три субъекта: доверитель - юридическое или физическое лицо, доверяющее имущество

в управление; доверительное лицо -

банк или специальная трастовая компания, которой доверяется управление

имуществом; выгодоприобретатель лицо,

в пользу которого создан траст и начисляются доходы на него.

3. Проблемы

функционирования банков в РФ и пути их решения

За 2002 год количество кредитных

организаций увеличилось на 10 (за 2001 год – на 8) и составило 1329 кредитных

организаций, лицензии отозваны у 26 кредитных организаций, в основном небольших

по величине активов (за 2001 год – у 20). Количество кредитных организаций с

капиталом свыше 5 млн. евро выросло на 5,5% и составило 423 по состоянию на

1.01.2003 (совокупный капитал этой группы вырос на 24,8%).

В

2002 году получила развитие тенденция к универсализации деятельности кредитных

организаций. По состоянию на 1.01.2003 из общего количества действующих

кредитных организаций 22% действовало на основании Генеральной лицензии (против

20% на 1.01.2002), 63% осуществляло банковские операции со средствами в рублях

и иностранной валюте (против 61%). Вместе с тем количество кредитных

организаций, имеющих право на привлечение во вклады средств физических лиц, за

год сократилось с 1223 до 1202 (90% от числа действующих).

Следует отметить, что рост

количества кредитных организаций произошел главным образом за счет развития

банковской деятельности в Центральном федеральном округе, где в 2002 году

количество действующих кредитных организаций увеличилось на 24. В остальных

округах наблюдалась либо стабилизация, либо сокращение численности действующих

банков. В результате по состоянию на 1.01.2003 в Москве и Московской области

функционировали 663 кредитные организации, или половина от числа действующих

кредитных организаций Российской Федерации. На данные кредитные организации по

состоянию на 1.01.2003 приходилось 84,5% активов банковского сектора, 82,2%

капитала и 85,4% кредитов и прочих размещенных средств, предоставленных

нефинансовым предприятиям и организациям.

В

то же время в 14 субъектах Российской Федерации (Брянской, Курской, Липецкой,

Орловской, Тамбовской, Новгородской, Пензенской, Читинской областях,

Республиках Карелия, Бурятия, Ингушетия и Марий Эл, Таймырском и Корякском АО)

число действующих местных кредитных организаций не превышало двух (на 1.01.2002

– в 12 субъектах). В 8 субъектах Российской Федерации (Чеченская Республика,

Еврейская АО, Чукотский, Ненецкий, Коми-Пермяцкий, Эвенкийский, Усть-Агинский

Бурятский и Агинский Бурятский АО) действующие кредитные организации по

состоянию на 1.01.2003 отсутствовали.

В 2002 году региональные банки,

как и банковский сектор в целом, демонстрировали устойчивую динамику развития.

Однако в связи с более медленными темпами роста активов региональных банков

(22,3%) их доля в совокупных активах банковского сектора сократилась с 16,7 до

15,5%.

Совокупный капитал региональных

банков увеличился за 2002 год на 26,5 млрд. рублей, или на 34,4%. Это привело к

некоторому увеличению удельного веса региональных банков в совокупном капитале

банковского сектора – с 17,0% на 1.01.2002 до 17,8% по состоянию на 1.01.2003.

Истекший

год характеризовался дальнейшим сокращением числа филиалов кредитных

организаций: количество филиалов действующих кредитных организаций сократилось

с 3433 до 3326, или на 3,1% (за 2001 год – на 9,5%). Основным фактором этого

сокращения явилась продолжающаяся оптимизация филиальной сети Сбербанка России,

в рамках которой в 2002 году был закрыт 71 филиал. Вместе с тем важной

тенденцией 2002 года стало увеличение числа открытых банками дополнительных

офисов (с 5718 до 6387, или на 11,7%). Указанная тенденция обусловлена в

основном относительно низкими издержками такого варианта расширения географии

банковской деятельности.

Уровень концентрации активов в

целом по банковскому сектору в истекшем году практически не изменился: доля 200

крупнейших по величине активов кредитных организаций в совокупных активах

банковского сектора на 1.01.2003 составляла 88,5%. Доля 5 крупнейших банков

увеличилась за тот же период с 42,8 до 44,2%, доля Сбербанка России – с 26,5 до

28,4%.

В 2002 году

на фоне роста капитализации банковского сектора сохранялся достигнутый уровень

концентрации капитала в крупных банках. Удельный вес банков с капиталом свыше 5

млн. евро в совокупном капитале действующих кредитных организаций с

положительным капиталом за год практически не изменился и на 1.01.2003 составил

93,1%.

Расчет индекса

Херфиндаля-Хиршмана (далее – ИХХ) свидетельствует о сравнительно низкой, если

исходить из международной практики, степени концентрации активов кредитных

организаций в Российской Федерации. Вместе с тем за последние два года значение

индекса по банковским активам выросло почти на 20%. В случае сохранения тех же

темпов уровень концентрации активов в ближайшие год-два качественно повысится.

В территориальном

разрезе после Центрального федерального округа наибольший уровень концентрации

активов кредитных организаций наблюдается в Северо-Западном федеральном округе,

в котором уровень концентрации оценивается как средний (ИХХ равен 0,12).

Остальные федеральные округа характеризуются низкой концентрацией активов, при

этом наименьший ее уровень сложился в Сибирском федеральном округе.

Уровень концентрации капитала также остается незначительным, и при этом в

последние два года происходило его снижение.

Уровень концентрации капитала также остается незначительным, и при этом в

последние два года происходило его снижение.

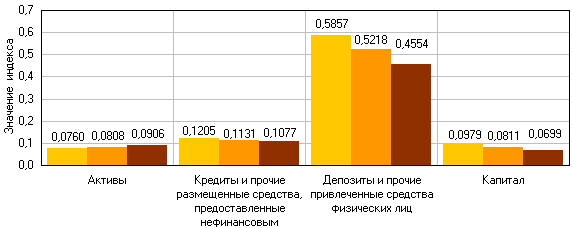

Рисунок 3.1

Российский банковский сектор: показатели концентрации

Источник:

cbr.ru – сайт Центрального банка РФ

На рынке кредитования реального

сектора экономики уровень концентрации следует оценивать как средний (на

1.01.2003 значение ИХХ составило 0,11), однако тенденция данного показателя

понижательная – за последние два года уровень концентрации снизился почти на

11%.

Очень высокий уровень

концентрации отмечается на рынке частных вкладов – на 1.01.2003 значение ИХХ

равнялось 0,46. Вместе с тем снижение индекса более чем на 22% позволяет

говорить об изменении ситуации на данном сегменте рынка банковских услуг и

развитии конкуренции за привлечение вкладов населения.

По

итогам 2002 года обеспеченность банковскими услугами регионов существенно не

изменилась, а сохранение определенной дифференциации между ними по этому

показателю объясняется прежде всего неравномерностью их экономического

развития. Как правило, обеспеченность банковскими услугами выше

среднероссийского уровня отмечается в промышленно развитых областях. Кроме

того, на показатель обеспеченности банковскими услугами существенное влияние

оказывает количество банков и банковских филиалов в регионе. Наиболее высоким

уровнем обеспеченности банковскими услугами характеризовались Санкт-Петербург,

Магаданская, Калининградская, Нижегородская области.

В 54 субъектах Российской

Федерации из 77 (70%), которые принимались в расчет, обеспеченность банковскими

услугами была ниже среднероссийского уровня. Наименьшая обеспеченность банковскими

услугами в 2002 году отмечалась в Республиках Ингушетия, Тыва, Хакасия,

Дагестан, а также Читинской области.

На уровне федеральных

округов наилучшую обеспеченность банковскими услугами имеет Северо-Западный

федеральный округ, где совокупный индекс обеспеченности банковскими услугами

был в 1,3 раза выше, чем в среднем по России без учета Москвы и Московской

области. В трех федеральных округах – Уральском, Сибирском и Дальневосточном –

обеспеченность банковскими услугами на 1.01.2003 была ниже, чем в среднем по

России. Наименее обеспечен банковскими услугами Сибирский федеральный округ.

Хенсворт в своем выступлении,

говоря о перспективах развития банковской системы России в 2004-2007 годах,

высказал мысль о том, что банковская система России прошла через все известные

виды кризисов, за исключением одного – кризиса на рынке недвижимости. По мнению

Р.Хейсворта, другие типы кризисов не страшны более нашим банкам, т.к.

менеджмент и персонал банков получил необходимый опыт работы в таких кризисных

условиях, а вот что делать в условиях кризиса на рынке недвижимости – никто не

знает.

По данным материалов Минфина,

подготовленных к заседанию правительства по рассматрению стратегии развития

банковского сектора на 2004-2008 гг., на начало этого года активы банковского

сектора составили 42,1% ВВП, капиталы- 6,1% ВВП, кредиты реальному сектору

экономики - 17,9% ВВП.

Как особо отметил министр,

банковская система России досрочно вышла на те показатели, которые

прогнозировались только к 2007 году.

В соответствии со стратегией

развития банковской системы к 2007 году будут изменены требования к размеру

капитала банков. В результате обязательно выявятся кредитные организации,

которые не смогут соответствовать этим жестким требованиям и будут вынуждены

уйти с рынка. Александр Шохин считает, что это отрицательно скажется на

экономическом развитии регионов. Чтобы этого не произошло, необходимо внести

соответствующие поправки в законодательство, создающие условия для разделения

действующих банков «по нишам», в которых они смогут работать наиболее

эффективно.

Стратегия развития российских

банков должна определяться задачами структурной перестройки всей российской

экономики, повышения ее конкурентоспособности. Для того чтобы стать

по-настоящему значимым несырьевым элементом мировой экономической системы,

российская экономика должна осуществить качественной рывок. Это предполагает

существенное повышение доли производств товаров и услуг с высокой долей

добавленной стоимости, заметную диверсификацию экспорта и преодоление его

монокультурного, сырьевого характера. Помимо спроса со стороны мирового рынка,

подверженного сильному влиянию экономической конъюнктуры, решающее значение для

экономического роста должен приобрести платежеспособный внутренний спрос. А для

этого в свою очередь нужно добиться значительного повышения доходов населения и

сделать так, чтобы национальные производители могли удовлетворить спрос со

стороны населения на товары и услуги отечественного производства, способные по

своим качественным и ценовым характеристикам выдержать международную

конкуренцию.

Заключение

Коммерческие банки

являются одним из ключевых звеньев современной российской и мировой финансовой

системы. Важную роль в обеспечении бесперебойности воспроизводства коммерческие

банки играют путем перераспределения денежных средств, временно

высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов

частных лиц. Значение посреднической функции

коммерческих банков для успешного развития рыночный экономики состоит в том,

что они своей деятельностью уменьшают степень риска и неопределенности в

экономической системе. Денежные средства могут перемещаться от кредиторов к

заемщикам и без посредничества банков, однако при этом резко возрастают риски

потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их

перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности

друг друга, а размер и сроки предложения денежных средств не совпадают с

размерами и сроками потребности в них. Коммерческие банки привлекают средства,

которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и

на основе широкой диверсификации своих активов снижают совокупные риски

владельцев денег, помещенных на банковские счета.

Коммерческие банки играют

значительную роль в экономике любой страны. И количество банков не всегда

означает качество, как мы уже убедились на примере России.

Систематическое выполнение банком своих функций и создает тот фундамент,

на котором зиждется стабильность экономики страны в целом. И хотя выполнение

каждого вида операций сосредоточено в специальных отделах банка и

осуществляется особой командой сотрудников, они переплетаются между собой.

Список

использованной литературы

1.

Федеральный

закон от 3 февраля 1996 г. N 17-ФЗ "О внесении изменений и дополнений в

Закон РСФСР "О банках и банковской деятельности в РСФСР" (с изм. и

доп. от 31 июля 1998 г., 5, 8 июля 1999 г., 19 июня, 7 августа 2001 г., 21

марта 2002 г.)

2.

Федеральный закон от 10 июля 2002 г. N 86-ФЗ

"О Центральном банке Российской Федерации (Банке России)" (с

изменениями от 10 января 2003 г.)

3. Банки

и банковские операции: Учебник для вузов / Под ред. проф. Е. Ф. Жукова. – М.:

Банки и биржи, ЮНИТИ, 2000. – 471с.

4. Банковское

дело / Под ред. О. И. Лаврушина. – М.: «Роспотребрезерв», 2001. – 432с.

5. Банковская

система России: проблемы переходного периода //Деньги и кредит №4

6. Банковское

дело /Под ред. профессора В. И. Колесникова. - М.: «Финансы и статистика», 2001

7. Банковское

дело / Под ред. О.И. Лаврушина. – М.: Роспотребрезерв, 1999.

8. Борисов

С.М., Коротков П.А. Банковская система России: состояние и перспективы// Деньги

и кредит.-1997.-№8-с.5

9. Буасье

К., Коэн Д., Понбриа Г. Банковская система России: проблемы переходного периода

// Деньги и кредит, 1998. №4.

10.

Егоров А.Е. Проблемы деятельности коммерческих банков

на современном этапе развития экономики // Деньги и кредит, 2001. №6.

11.

Костюк В.Н. К определению современного коммерческого

банка // Банковское дело. – 2000. - №11. – с. 20.

12. Лаврушин О.

И. Банковское дело-М., Банковский и биржевой научно-консультационный центр,

1999.

13.

Усоскин В. М. Современный коммерческий банк: управление

и операции. – М.: ИПЦ «Вазар-Ферро», 2000.

[1]

Деньги, кредит, банки. Учеб. /Под ред. О.И. Лаврушина. – М., Финансы и

Статистика, 2002. – с.382

[2]

Борисов С.М., Коротков П.А. Банковская система России: состояние и

перспективы// Деньги и кредит 1997.-№8.-с.5.

[3]

Полищук А.И. К вопросу о переводе Российских банков на международные

стандарты//Бухгалтерия и банки

1996.-№2.-с.11.

[4]

Лаврушин О. И. Банковское дело-М., Банковский и биржевой научно-консультационный

центр, 1992. С.86

[5] Общая

теория денег и кредита. Под ред. Е. Ф. Жукова. М.: Банки и Биржи, ЮНИТИ, 1999.

177с.

[6] Общая

теория денег и кредита. Под ред. Е. Ф. Жукова. М.: Банки и Биржи, ЮНИТИ,

1999.-188с.