Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Всероссийский заочный финансово экономический институт

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Бюджетная система РФ»

на тему «Исполнение федерального бюджета в РФ»

Вариант № 8,1

Выполнила:студентка

5 курса факультета:ФИК

группа:

Проверила: Калашникова

О.В.

Москва 2009г.

Содержание

1. Теоретическая часть…………………………………………………………..3

2. Практическая часть………………………………………………………….12

3. Пояснительная записка…………………………………………...…………40

4. Список

использованной литературы…………………...…………………..44

I.

Теоретическая часть

Исполнение бюджета – это

действие по мобилизации и использованию бюджетных средств. В процессе исполнения

бюджета участвуют органы исполнительной

власти, финансовые и налоговые органы, кредитные учреждения, юридические и

физические лица – плательщики налогов в бюджет, получатели бюджетных средств.

Исполнение бюджета

основывается на определенных принципах, согласно составленным бюджетным

росписям доходов и расходов. В РФ введено казначейское исполнение федерального

бюджета. Финансовые органы осуществляют бюджетный учет и бюджетную отчетность,

а в случае нарушения исполнения бюджета имеют право обратиться в Прокуратуру РФ

для проверки обстоятельств нарушения федерального законодательства и

привлечения виновных лиц к ответственности.

Исполнение бюджета начинается после его утверждения

законодательными (представительными) органами власти. Эта стадия бюджетного

процесса имеет своей целью выполнение доходной и расходной частей бюджетов

местного самоуправления. В процессе исполнения бюджета органы исполнительной

власти могут вносить изменения в пределах утвержденных ассигнований по статьям

бюджетной классификации по каждому направлению расходования средств.

Важнейшей задачей

исполнения бюджета является обеспечение полного и своевременного поступления

налогов и других платежей, а так же доходов в целом и по каждому источнику,

финансирование мероприятий в пределах утвержденных по бюджету сумм в течение

того финансового года, на который утвержден бюджет.

При исполнении бюджета

важное место принадлежит правильному и экономически обоснованному распределению

всех видов платежей и ассигнований утвержденного бюджета, осуществляемого по

бюджетной росписи доходов и расходов – основному оперативному плану

распределения доходов и расходов по подразделениям бюджетной классификации в

форме поквартальной разбивки и в разрезе распорядителей бюджетных ассигнований.

Исполнение бюджета

начинается после его утверждения в установленном порядке (для федерального

бюджета - подписания Президентом РФ). В настоящее время основные процедуры

исполнения бюджетов регламентирует Бюджетный кодекс РФ.

Исполнение федерального бюджета и бюджетов

государственных внебюджетных фондов Российской Федерации, бюджета субъекта

Российской Федерации и бюджета территориального государственного внебюджетного

фонда, местного бюджета обеспечивается соответственно Правительством Российской

Федерации, высшим исполнительным органом государственной власти субъекта

Российской Федерации, местной администрацией муниципального образования. (часть

первая в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

Организация исполнения бюджета возлагается

на соответствующий финансовый орган (орган управления государственным

внебюджетным фондом). Исполнение бюджета организуется на основе сводной

бюджетной росписи и кассового плана.(часть вторая в ред. Федерального закона от

26.04.2007 N 63-ФЗ)

В Российской Федерации

устанавливается казначейское исполнение

бюджетов. На органы исполнительной власти возлагаются организация

исполнения и исполнение бюджетов, управление счетами бюджетов и

бюджетными средствами. Указанные органы являются кассирами всех

распорядителей и получателей бюджетных средств и осуществляют платежи

за счет бюджетных средств от имени и по поручению бюджетных учреждений.

При казначейском исполнении

федерального бюджета регистрация

поступлений, регулирование объемов и сроков принятия бюджетных

обязательств, совершение разрешительной надписи на право

осуществления расходов в рамках выделенных лимитов бюджетных

обязательств, осуществление платежей от имени получателей средств

федерального бюджета возлагаются на Федеральное казначейство (ст.243

Бюджетного кодекса РФ).

Исполнение федерального

бюджета осуществляется на основе

отражения всех операций и средств федерального бюджета в системе

балансовых счетов Федерального казначейства. В процессе исполнения

федерального бюджета запрещается осуществление операций, минуя

систему балансовых счетов Федерального казначейства. Право открытия и

закрытия счетов федерального бюджета, определения их режима

принадлежит Федеральному казначейству. Единый счет федерального

бюджета (единый счет Федерального казначейства) находится в Банке

России. В целях управления средствами федерального бюджета,

государственным долгом и совершения платежей Федеральному

казначейству предоставлено право открывать и закрывать иные счета

федерального бюджета. Счета Федерального казначейства в Банке России и

кредитных организациях ведутся на основании договоров, заключаемых и

исполняемых в соответствии с гражданским законодательством Российской.

Открытие и закрытие счетов федерального бюджета, изменение их режима

без соответствующего решения Федерального казначейства не допускаются

(ст.244 Бюджетного кодекса РФ).

Составной частью

исполнения бюджета является кассовое исполнение

бюджетов, осуществления которого в соответствии с Законом «Об основах

бюджетного устройства и бюджетного процесса в РФ» возложено на банковскую

систему.

Принцип единства кассы

предусматривает зачисление всех

поступающих доходов и поступлений из источников финансирования

дефицита бюджета на единый счет бюджета и осуществление всех

предусмотренных расходов с единого счета бюджета. Бюджеты всех уровней

бюджетной системы Российской Федерации исполняются на основе

принципа единства кассы (ст.216 Бюджетного кодекса РФ).

В основе кассового

исполнения бюджетов лежат принцип единства кассы и конституционные положения о

разграничении бюджетных полномочий между Федерацией, субъектами РФ и органами

местного самоуправления по формированию и исполнению соответствующих бюджетов.

Кассовое обслуживание исполнения

бюджетов бюджетной системы Российской Федерации осуществляется Федеральным

казначейством.

В соответствии со ст.217

Бюджетного кодекса, исполнение бюджетов

всех уровней бюджетной системы Российской Федерации осуществляется

уполномоченными исполнительными органами на основе бюджетной

росписи. Бюджетная роспись составляется главным распорядителем

бюджетных средств по распорядителям и получателям бюджетных средств

на основе утвержденного бюджета в соответствии с функциональной и

экономической классификациями расходов бюджетов Российской Федерации

с поквартальной разбивкой и представляется в орган исполнительной

власти, ответственный за составление бюджета, в течение 10 дней со дня

утверждения бюджета. На основании бюджетных росписей главных

распорядителей бюджетных средств орган, ответственный за составление

проекта соответствующего бюджета, составляет сводную бюджетную

роспись в течение 15 дней после утверждения бюджета. Сводная бюджетная

роспись утверждается руководителем указанного органа в установленном

порядке и не позднее 17 дней после утверждения бюджета направляется в

орган, исполняющий бюджет. Одновременно сводная бюджетная роспись

направляется для сведения в соответствующие представительный и

контрольные органы.

Исполнение бюджетов

осуществляется по доходной и расходной частям.

Исполнение

бюджетов по доходам предусматривает:

1.

зачисление на единый счет бюджета

доходов от распределения налогов, сборов и иных поступлений в бюджетную систему

Российской Федерации, распределяемых по нормативам, действующим в текущем

финансовом году, установленным настоящим Кодексом, законом (решением) о бюджете

и иными законами субъектов Российской Федерации и муниципальными правовыми

актами, принятыми в соответствии с положениями настоящего Кодекса, со счетов

органов Федерального казначейства и иных поступлений в бюджет;

2.

возврат излишне уплаченных или

излишне взысканных сумм, а также сумм процентов за несвоевременное

осуществление такого возврата и процентов, начисленных на излишне взысканные

суммы;

3.

зачет излишне уплаченных или

излишне взысканных сумм в соответствии с законодательством Российской Федерации

о налогах и сборах;

4.

уточнение администратором доходов

бюджета платежей в бюджеты бюджетной системы Российской Федерации;

5.

перечисление Федеральным

казначейством средств, необходимых для осуществления возврата (зачета) излишне

уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также

сумм процентов за несвоевременное осуществление такого возврата и процентов,

начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов

на соответствующие счета Федерального казначейства, предназначенные для учета

поступлений и их распределения между бюджетами бюджетной системы Российской

Федерации, в порядке, установленном Министерством финансов Российской

Федерации.

Исполнение

бюджета по расходам осуществляется в порядке, установленном соответствующим финансовым органом, с

соблюдением требований настоящего Кодекса.

Исполнение бюджета по расходам

предусматривает:

- принятие бюджетных

обязательств;

- подтверждение

денежных обязательств;

- санкционирование

оплаты денежных обязательств;

- подтверждение

исполнения денежных обязательств.

Получатель бюджетных средств принимает

бюджетные обязательства в пределах доведенных до него в текущем финансовом году

(текущем финансовом году и плановом периоде) лимитов бюджетных обязательств.

Получатель бюджетных

средств принимает бюджетные обязательства путем заключения государственных

(муниципальных) контрактов, иных договоров с физическими и юридическими лицами,

индивидуальными предпринимателями или в соответствии с законом, иным правовым

актом, соглашением.

Получатель бюджетных средств подтверждает обязанность оплатить за счет

средств бюджета денежные обязательства в соответствии с платежными и иными

документами, необходимыми для санкционирования их оплаты, а в случаях,

связанных с выполнением оперативно-розыскных мероприятий, в соответствии с

платежными документами.

Санкционирование оплаты денежных

обязательств осуществляется в форме совершения разрешительной надписи (акцепта)

после проверки наличия документов, предусмотренных порядком санкционирования

оплаты денежных обязательств, установленным финансовым органом в соответствии с

положениями настоящего Кодекса.

Оплата денежных

обязательств (за исключением денежных обязательств по публичным нормативным

обязательствам) осуществляется в пределах доведенных до получателя бюджетных

средств лимитов бюджетных обязательств.

Исполнение бюджета по источникам

финансирования дефицита бюджета осуществляется

главными администраторами, администраторами источников финансирования дефицита

бюджета в соответствии со сводной бюджетной росписью в порядке, установленном

финансовым органом в соответствии с положениями настоящего Кодекса.

Санкционирование оплаты

денежных обязательств, подлежащих исполнению за счет бюджетных ассигнований по

источникам финансирования дефицита бюджета, осуществляется в порядке,

установленном финансовым органом.

Особенности исполнения бюджетов, установленные федеральными законами (в ред. Федерального закона от

26.04.2007 N 63-ФЗ (ред. 01.12.2007))

1. Положения

настоящего Кодекса, регулирующие исполнение бюджетов, применяются с учетом

особенностей, установленных настоящей статьей и (или) указанными в ней

федеральными законами.

2. В случае возбуждения дела о банкротстве в отношении

должников по денежным обязательствам и обязательным платежам, определяемым в

соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ "О

несостоятельности (банкротстве)", перед бюджетами бюджетной системы

Российской Федерации сроки, способы и порядок исполнения этих обязательств, а

также размер процентов, начисляемых на сумму требований по этим обязательствам,

размер штрафов, пеней за неисполнение этих обязательств определяются в

соответствии с указанным Федеральным законом.

3. Исполнение бюджетов бюджетной системы Российской

Федерации организуется с соблюдением требований, установленных в соответствии с

Законом Российской Федерации от 21 июля 1993 года N 5485-1 "О

государственной тайне".

4. Исполнение бюджета по расходам, предусмотренным

Центральной избирательной комиссии Российской Федерации, избирательным

комиссиям субъектов Российской Федерации, территориальным избирательным

комиссиям и избирательным комиссиям муниципальных образований, осуществляется с

учетом особенностей, установленных законодательством Российской Федерации о

выборах и референдумах.

5. Исполнение бюджета по расходам на

оперативно-розыскную деятельность федеральными органами исполнительной власти,

уполномоченными ее осуществлять, организуется с соблюдением особенностей,

установленных в соответствии с Федеральным законом от 12 августа 1995 года N

144-ФЗ "Об оперативно-розыскной деятельности".

6. Главный распорядитель средств федерального бюджета

или бюджета субъекта Российской Федерации может быть уполномочен осуществлять

функции главного распорядителя средств соответствующего бюджета в отношении

бюджетных учреждений, созданных в соответствии с федеральным законом, законом

субъекта Российской Федерации, нормативным правовым актом Президента Российской

Федерации, Правительства Российской Федерации или высшего исполнительного

органа государственной власти субъекта Российской Федерации.

7. Органы военного управления, объединения, соединения

и воинские части осуществляют полномочия распорядителей и получателей средств

федерального бюджета в соответствии с положениями настоящего Кодекса.

8. Государственная корпорация по атомной энергии

"Росатом" осуществляет полномочия главного распорядителя бюджетных

средств, получателя бюджетных средств, главного администратора доходов бюджета

и администратора доходов бюджета в соответствии с положениями настоящего

Кодекса в течение переходного периода, установленного статьей 38 Федерального

закона "О Государственной корпорации по атомной энергии

"Росатом".

9. Порядок расходования бюджетных ассигнований на

реализацию специальных секретных программ устанавливается Президентом

Российской Федерации. Контроль за расходованием средств при реализации

специальных секретных программ осуществляют только органы, на которые это

возложено Президентом Российской Федерации. Итоги проверки расходования средств

на специальные секретные программы представляются исключительно Президенту

Российской Федерации, председателям палат Федерального Собрания Российской

Федерации и специальным комиссиям палат.

Учет операций по исполнению бюджета,

осуществляемых участниками бюджетного процесса в рамках их бюджетных

полномочий, производится на лицевых

счетах, открываемых в соответствии с положениями настоящего Кодекса в

Федеральном казначействе или финансовом органе субъекта Российской Федерации

(муниципального образования).

Лицевые счета,

открываемые в Федеральном казначействе, открываются и ведутся в порядке,

установленном Федеральным казначейством.

Лицевые счета,

открываемые в финансовом органе субъекта Российской Федерации (муниципального

образования), открываются и ведутся в порядке, установленном финансовым органом

субъекта Российской Федерации (муниципального образования).

Заключение бюджета

выражается в закрытии счетов (ст.364 Бюджетного кодекса), по которым

осуществляется исполнение доходной и расходной частей данного бюджета.

Заключение бюджета происходит 31 декабря, после которого никакие выплаты за

исключением бюджета не производятся, равно как и не производятся зачисления

бюджетных доходов на его счета. Согласно ст.214 Бюджетного кодекса, отчетность

об исполнении бюджета может быть оперативной, ежеквартальной, полугодовой и

годовой. Сбор, свод, составление и представление отчетности об исполнении бюджета

осуществляются уполномоченным исполнительным органом. Единая методология

отчетности об исполнении бюджета устанавливается Правительством Российской Федерации.

В установленном порядке уполномоченный исполнительный орган представляет

ежеквартальные, полугодовой и годовой отчеты об исполнении бюджета в представительный

орган и соответствующий контрольный орган, а также в Федеральное казначейство.

Годовой отчет об исполнении бюджета подлежит утверждению представительным

органом. Порядок представления информации представительным органам по

оперативным, ежеквартальным и

полугодовым отчетам об исполнении бюджета определяется правовыми

актами соответствующих представительных органов. Муниципальные

образования представляют в установленном порядке сведения об

исполнении местных бюджетов в Государственный комитет по статистике.

II. Практическое

задание

Вариант

1

Составление проекта бюджета района

1. На основе представленных исходных данных рассчитать показатели

проекта бюджета района и составить проект бюджета по форме №1-Б.

2. Подготовить пояснительную записку к

составленному проекту бюджета района, в которой проанализировать структуру и

динамику доходов и расходов бюджета и оценить финансовое состояние

муниципального образования.

ИСХОДНЫЕ

ДАННЫЕ ДЛЯ СОСТАВЛЕНИЯ ПРОЕКТА БЮДЖЕТА РАЙОНА

I. Данные для

расчета доходов бюджета.

1. Налог на

имущество физических лиц.

В текущем году данный налог

начислен в сумме 32 000 руб. До конца года указанная сумма поступит полностью.

На следующий год налог на имущество физических лиц планируется с ростом на 25%

против уровня текущего года.

2. Земельный налог.

Прогнозные поступления

земельного налога в местные

бюджеты рассчитываются по следующей формуле:

Ni=(Нн*Ки-Ппзи)*Нс.г.н. (1)

где Ni - прогноз поступлений земельного налога в бюджет

района;

Нн - сумма начисленного земельного налога

в предыдущем году на территории района;

Ки - коэффициент,

учитывающий индексацию ставок земельного налога;

Ппзи — сумма уменьшения

земельного налога в связи с переводом пользователей с права бессрочного

пользования на право аренды по бюджету района;

Нс.г.н. — нормативы отчислений в местный

бюджет земельного налога за земли сельскохозяйственного назначения, за земли

городов и за другие земли несельскохозяйственного назначения, установленные

федеральным законодательством.

3. Единый налог на вмененный доход.

В текущем году данный налог

начислен в сумме 272 000 руб. До конца года указанная сумма поступит полностью.

На следующий год единый налог на вмененный доход планируется с ростом на 15%

против уровня текущего года.

4. Транспортный налог (от

физических лиц).

Планирование транспортного налога

осуществляется формуле:

ТН =

(Ктр*М)*Ст,

(2)

где ТН - планируемая на соответствующий

финансовый год сумма транспортного налога;

Ктр.- количество транспортных

средств, зарегистрированных на

территории города;

М - общая мощность в лошадиных

силах;

Ст - ставка транспортного налога

по категориям транспортных средств, установленная законодательством.

5. Налог на доходы физических лиц.

Планирование налога на доходы

физических лиц осуществляется по формуле:

НДФЛ

= (СД-НЧСД)*Ст, (3)

где НДФЛ - планируемая на соответствующий

финансовый год сумма налога на доходы физических лиц;

СД - совокупный доход физических лиц,

начисленный налоговыми агентами;

НЧСД - необлагаемая часть совокупного

дохода в соответствии с главой 23 части второй Налогового кодекса РФ (пенсии,

пособия, стипендии, вознаграждения, другие выплаты, а также стандартные,

социальные, имущественные и прочие налоговые вычеты);

Ст - ставка налога на доходы

физических лиц, установленная главой 23 части второй Налогового кодекса РФ.

Ставка налога на доходы физических лиц -

13%. Норматив отчислений в бюджет города - 40%. В текущем году налог на доходы

физических лиц в бюджет города зачислялся в плановом размере 786 658 руб.

6. Неналоговые доходы.

Неналоговые доходы бюджета

района запланированы в текущем году в сумме 500 руб. Ожидается выполнение на

уровне плана. На следующий год предусматривается рост 15%.

I.I. Данные для

расчета расходов бюджета

1. План выпуска и приема в

следующем году по городским школам, чел.

Выпуск:

из 4-х классов — 120 человек;

из 9-х классов — 150 человек;

из 11-х классов —70ловек.

Прием:

в 1-й класс — 50человек;

в 5-е классы — 12 человек;

в 10-е классы — 80выпуска 9-х классов.

2. Среднегодовая наполняемость

классов в следующем году определяется на основании рассчитанного среднегодового

числа классов и учащихся.

3. Среднегодовые показатели

рассчитываются по формуле:

Кср= (4)

(4)

где Кср - среднегодовое количество

классов (учащихся);

К01.01. - количество классов

(учащихся) на 1 января;

К01.09

- количество классов (учащихся) на 1 сентября.

4. Среднегодовое количество

классов рассчитывается с точностью до десятых, учащихся - до целых.

5. Количество педагогических

ставок по группе классов =

________Число учебных часов по

тарификации (5)

Плановая норма организационной

нагрузки учителя

6. Плановая норма организационной нагрузки

учителя составляет:

1-4 классы -20 часов в неделю;

5-9 классы-18 часов в неделю;

10-11 классы-18 часов в

неделю.

7. Количество педагогических

ставок на 1 класс =

Количество педагогических ставок по группе классов на 01.01. (6)

Количество классов в данной группе на

01.01

8. Среднегодовое количество педагогических;

ставок =

Количество педагогических ставок

на 1 класс

(7)

* Среднегодовое количество

классов в каждой группе

9. Средняя ставка учителя в

месяц =

Общая сумма начисленной

заработной платы

___по тарификации

данной группы классов

(8)

Количество педагогических

ставок по группе классов на 01.01

10. ФЗП в год = Средняя ставка учителя в месяц * (9)

Среднегодовое количество

педагогических ставок * 12 месяцев

11. Начисления на ФЗП

планируются в размере 26%.

12. Группу продленного дня посещают 80 учащихся

1-4 классов.

13. Фонд всеобуча создается в

размере 1 % общей суммы расходов на содержание общеобразовательных школ.

14. Расходы на приобретение инвентаря и

оборудования по общеобразовательным школам на следующий год планируются с

ростом на 20%.

15. Среднегодовое количество

коек рассчитывается по следующей формуле:

Кср. = К01.01.+ (10)

(10)

где Кср - среднегодовое количество коек;

К01.01 - количество коек на начало года;

Кн - количество развернутых новых коек;

m- количество месяцев функционирования новой койки в первый

год.

16. Число койко-дней = Среднегодовое число коек * (11)

Число дней функционирования 1 койки.

17. На следующий год планируется снижение

расходов на капитальный ремонт в амбулаторно-поликлинических учреждениях на 5.

18. На следующий год в сфере

здравоохранения планируется увеличение расходов:

- на приобретение оборудования на 15%

- на

капитальный ремонт — на 5%.

19. Ожидаемое исполнение

расходов на образование и здравоохранение - на уровне плана текущего года.

20. Расходы бюджета на финансирование

общегосударственных вопросов:

- текущий год – 100 000 руб;

- за 6 месяцев - 55000 руб.;

- ожидаемое исполнение - на уровне плана;

- на следующий год планируется увеличение

расходов - на 5%.

21. Расходы бюджета на обеспечение национальной

безопасности и правоохранительной деятельности:

- текущий год - 100 000 руб.;

- за 6 месяцев - 50% плана;

- ожидаемое исполнение - на уровне плана;

- на следующий год планируется увеличение

расходов на 10%.

22. Расходы бюджета на

финансирование национальной экономики:

- текущий год - 300000 руб.;

- за 6 месяцев - 50% плана;

- ожидаемое исполнение — на уровне плана;

- на следующий год планируется увеличение

расходов на 7,5% .

23. Расходы бюджета на жилищно - коммунальное хозяйство:

- текущий год – 900000 руб.

- за 6 месяцев - 400000 руб.

- ожидаемое исполнение - на уровне плана;

- на следующий год планируется увеличение

расходов на 15%.

24. Расходы бюджета на охрану

окружающей среды:

- текущий год - 100 000 руб.;

- ожидаемое исполнение - на уровне плана;

- на следующий год планируется увеличение

расходов - на 5%.

25. Расходы бюджета на культуру, кинематографию и

средства массовой информации:

- текущий год -270000руб.;

- за 6 месяцев - 140000руб.

- ожидаемое исполнение - на уровне плана;

- на следующий год планируется - 350000руб.

26. Оборотная кассовая наличность исчисляется в

размере 2% от расходов бюджета.

Таблица 1

ПРОЕКТ БЮДЖЕТА

РАЙОНА, РУБ.

|

Показатели

|

Текущий год

|

Проект на следующий

год

|

|

Принято

|

Исполнено за 6

месяцев

|

Ожидаемое

исполнение

|

|

1

|

2

|

3

|

4

|

5

|

|

Наименование доходов

|

|

1.Налог на имущество физических лиц

|

32 000

|

16 000

|

32 000

|

40 000

|

|

2.Земельный налог

|

108 000

|

54 000

|

108 000

|

125 255

|

|

3.Единый налог на вменённый доход

|

272 000

|

136 000

|

272 000

|

312 800

|

|

4.Транспортный наног

|

32 452

|

16 226

|

32 452

|

32 452

|

|

5.Налог на доходы физических лиц

|

786 658

|

393 329

|

786 658

|

959 722

|

|

6.Неналоговые доходы

|

500

|

250

|

500

|

575

|

|

ИТОГО доходов

|

1 231 610

|

615 805

|

1 231 610

|

1 470 804

|

|

Дотации, субвенции из бюджета области

|

571670,62

|

285 835

|

571 671

|

596 712

|

|

ВСЕГО доходов

|

1803280,62

|

901 640

|

1 803 281

|

2067516,49

|

|

Наименование расходов

|

|

1.Общегосударственные вопросы

|

100 000,00

|

55 000

|

100 000,00

|

105 000,00

|

|

2.Национальная безопасность и правоохранительная

деятельность

|

100 000,00

|

50 000

|

100 000,00

|

110 000,00

|

|

3.Национальная экономика

|

300 000,00

|

150 000

|

300 000,00

|

322 500,00

|

|

4.Жилищно-коммунальное хозяйство

|

900 000,00

|

400 000

|

900 000,00

|

1 035 000,00

|

|

5.Охрана окружающей среды

|

100 000,00

|

50 000,00

|

100 000,00

|

105 000,00

|

|

6.Образование

|

12 420,00

|

2 069,00

|

12 420,00

|

13 687,00

|

|

7.Культура, кинематография, СМИ.

|

270 000,00

|

140 000,00

|

270 000,00

|

350 000,00

|

|

8.Здравоохранение и спорт

|

20 860,62

|

10 430,31

|

20 860,62

|

26 329,49

|

|

ИТОГО расходов

|

1 803 280,62

|

857 499,31

|

1 803 280,62

|

2 067 516,49

|

|

Субвенции в областной бюджет

|

|

|

|

|

|

ВСЕГО расходов

|

|

|

|

|

|

Оборотная кассовая наличность

|

36 065,61

|

17 149,99

|

36 065,61

|

41 350,33

|

ДОХОДЫ БЮДЖЕТА

Доходы

бюджета района включают налоговые и неналоговые доходы.

К налоговым доходам относят поступление

следующих видов налогов:

- налога на имущество физических лиц;

- земельный

налог;

- Единый налог на вмененный доход;

- транспортный

налог;

- НДФЛ.

Произведем расчет данных налогов.

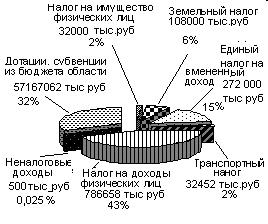

1. Налог на имущество физических лиц.

В текущем году данный налог

начислен в сумме 32 000 руб. До конца года указанная сумма поступит

полностью.

На следующий год налог на

имущество физических лиц планируется с ростом на 25% против уровня текущего

года.

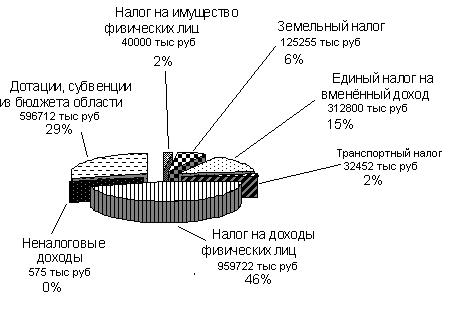

Таким образом, сумма налога на

имущество физических лиц в следующем финансовом году составит:

32 000 + 32 000*25%

=40 000 руб.

- за 6 месяцев:

32 000/2=16 000 руб.

- ожидаемое исполнение

составит 32 000 руб.

2. Земельный налог.

По данным Комитета по земельным

ресурсам и землеустройству, поступление земельного налога за земли городов и

посёлков по району в текущем году - 108 000 руб.

Норматив отчислений земельного

налога в бюджет района в текущем году -65%. Коэффициент увеличения ставки

земельного налога в следующем году - 1,8.

Сумма уменьшения земельного

налога, в связи с переводом пользователей с права бессрочного пользования на

право аренды по бюджету района в следующем году — 1700 руб.

Норматив отчислений земельного

налога в бюджет района в следующем году -100%, Ожидаемое исполнение в текущем

году на уровне плана.

Используя формулу 1, рассчитаем сумму

налога в следующем году:

Ni=(Нн*Ки-Ппзи)*Нс.г.н.

Ni=(108 000*1,8-1700)*65%=125 255 руб.

- за 6 месяцев: 108 000/2=54 000

руб.

- ожидаемое исполнение

составит 108 000 руб.

3. Единый налог на вмененный

доход.

В текущем году данный налог

начислен в сумме 272 000 руб.

На следующий год единый налог

на вмененный доход планируется с ростом на 15% против уровня текущего года.

Таким образом, сумма единого

налога на вмененный доход в следующем финансовом году составит:

272 000 + 272 000*15%

=312 800 руб.

- за 6 месяцев:

272 000/2=136 000 руб.

- ожидаемое исполнение

составит 272 000 руб.

4. Транспортный налог.

Таблица 2

Исходные данные

и расчет транспортного налога

|

Показатель

|

Значения

|

|

1. Количество

транспортных средств, зарегистрированных в городе физическими лицами, шт. в

том числе:

- с мощностью до 100

л.с.

- с мощностью от 100 до 150 л.с.

|

12 358

5865

6493

|

|

2. Общая мощность в

лошадиных силах всех транспортных

средств том числе:

- с мощностью до 100 л.с.

- с мощностью от 100 до 150 л.с.

|

1 284 965

440 875

844 090

|

|

3. Ставка налога по

транспортным средствам с мощностью до 100 л. с., руб.

|

20

|

|

4. Ставка налога по транспортным

средствам с мощностью от 100 до 150

л. с. руб.

|

28

|

|

5. Планируемая на

соответствующий финансовый год сумма транспортного налога, руб.

|

32452020

|

|

6. Норматив отчислений в

бюджет города, %

|

100

|

|

7. Проект поступления

транспортного налога в бюджет города в следующем году, руб.

|

32452020

|

Планирование транспортного

налога осуществляется формуле 2:

ТН = (Ктр*М)*Ст

Сумма налога зависит от

количества зарегистрированных транспортных средств, мощности в лошадиных силах

и ставки налога по транспортным средствам.

Для транспорта мощностью до 100 л.с. планируемая сумма

транспортного налога составит:

440 875 л.с. * 20 руб.=8 817 500 руб.

Для транспорта мощностью от 100 л.с. до 150 л.с. планируемая сумма

транспортного налога составит:

844 090 л.с. *28 руб.=23634520 руб.

Норматив отчислений в бюджет

города 100%, таким образом, общая сумма транспортного налога в бюджет на

следующий год равна:

(8817500+23634520)*100%=32 452

020 руб.

5. Налог на доходы физических лиц

Таблица 3

Расчет налога на доходы физических лиц

|

Показатель

|

Значения

|

|

1. Совокупный доход на

следующий год (по данным отдела экономики и прогнозирования), руб.

|

21331851

|

|

2. Налоговые вычеты -

всего, руб.

в том числе:

- профессиональные

-имущественные

- социальные

- стандартные

|

2 875640

1 911 946

136 984

7311

819 399

|

|

3. Налогооблагаемый

совокупный доход физических лиц, руб. (п. 1- п. 2)

|

|

|

4. Ставка налога, %

|

13

|

|

5. Планируемая на

соответствующий финансовый год сумма налога, руб. (п. 3*п. 4)

|

|

|

6. Норматив отчислений в

бюджет региона, %

|

40

|

|

7. Проект поступления

налога на доходы физических лиц в бюджет района в следующем году, руб.

|

|

Планирование налога на доходы

физических лиц осуществляется по формуле 3:

НДФЛ = (СД-НЧСД)*Ст,

где НДФЛ - планируемая на соответствующий

финансовый год сумма налога на доходы физических лиц;

СД - совокупный доход физических лиц,

начисленный налоговыми агентами;

НЧСД - необлагаемая часть совокупного

дохода в соответствии с главой 23 части второй Налогового кодекса РФ (пенсии,

пособия, стипендии, вознаграждения, другие выплаты, а также стандартные,

социальные, имущественные и прочие налоговые вычеты);

Ст - ставка налога на доходы

физических лиц, установленная главой 23 части второй Налогового кодекса РФ.

Ставка налога на доходы физических лиц -

13%. Норматив отчислений в бюджет города - 40%. В текущем году налог на доходы

физических лиц в бюджет города зачислялся в плановом размере 786 658 руб.

НДФЛ=(21311 851-2875640)*13%=2 399

307 руб.

Проект поступления налога

на доходы физических лиц в бюджет района с учетом норматива отчислений – 40% в

следующем году составит:

2 399 307* 40%=959723руб.

В текущем году налог на доходы

физических лиц в бюджет города зачислялся в плановом размере 959723 руб.

- за 6 месяцев: 959723/2=479861

руб.

- ожидаемое исполнение

составит 786 658 руб.

6. Неналоговые доходы.

Неналоговые доходы бюджета

района запланированы в текущем году в сумме 500 руб. Ожидается выполнение на

уровне плана – 500 руб., за 6 месяцев – 250 руб.

На следующий год

предусматривается рост 15%, т.е.

500

+500*15%=575 руб.

РАСХОДЫ БЮДЖЕТА

Расходы бюджета на

финансирование общегосударственных вопросов:

- текущий год – 100 000 руб.;

- за 6 месяцев - 50 000 руб.;

- ожидаемое исполнение - на уровне плана;

- проект – 100 000+ 100 000*5%=105000

руб.

Расходы бюджета на обеспечение

национальной безопасности и правоохранительной деятельности:

- текущий год - 100 000 руб.;

- за 6 месяцев - 50% плана, т.е.

100 000*50%/100% = 50 000 руб.

- ожидаемое исполнение - на уровне плана;

- на следующий год планируется увеличение

расходов на 10%.

100 000 +

100 000*10%=110 000 руб.

Расходы бюджета на финансирование

национальной экономики:

- текущий год - 300 000 руб.;

- за 6 месяцев - 50% плана, т.е.

350 000/2 = 150 000 руб.

- ожидаемое исполнение — на уровне плана,

т.е. 300 000 руб.

- на следующий год планируется увеличение

расходов на 7,5%

300 000 руб. +300 000*7,5%=322500

руб.

Расходы бюджета на жилищно - коммунальное

хозяйство:

- текущий год - 900 000 руб.

- за 6 месяцев - 450 000 руб.

- ожидаемое исполнение - на уровне плана, т.е.

900 000 руб.

- на следующий год планируется увеличение

расходов на 15%

900 000+900 000*15%= 1 035 000 руб.

Расходы бюджета на охрану окружающей

среды:

- текущий год - 100 000 руб.;

- ожидаемое исполнение - на уровне плана;

- на следующий год планируется увеличение

расходов - на 5%

100 000

+100 000*5%=105 000 руб.

Расходы бюджета на культуру,

кинематографию и средства массовой информации:

- текущий год -270 000 руб.;

- за 6 месяцев - 135 000 руб.

- ожидаемое исполнение - на уровне плана,

т.е. 270 000 руб.

- на следующий год планируется - 350 000 руб.

Образование

Таблица 4

Расчет среднегодового количества классов по

городским общеобразовательным школам

|

Показатель

|

Текущий год

|

Проект на следующий год

|

|

Принято

|

сред-

негодовое

|

Проект

|

среднегодовое

|

|

на

01.01

|

на

01.09

|

на 01.01

|

на

01.09

|

|

1. Число классов, всего

|

38

|

45

|

40

|

45

|

43

|

44

|

|

в том числе:

|

|

|

|

|

|

|

|

1-4 классы

|

15

|

18

|

16,0

|

18,0

|

14,8

|

16,9

|

|

5-9 классы

|

18

|

20

|

18,7

|

20,0

|

19,0

|

19,7

|

|

10-11 классы

|

5

|

7

|

5,7

|

7,0

|

9,5

|

8

|

|

2. Число учащихся, всего

|

840

|

1016

|

899

|

1016

|

971

|

1001

|

|

В том числе:

|

|

|

|

|

|

|

|

1-4 классы

|

300

|

396

|

332

|

396

|

326

|

373

|

|

5-9 классы

|

450

|

480

|

460

|

480

|

455

|

472

|

|

10-11 классы

|

90

|

140

|

107

|

140

|

190

|

157

|

|

3. Наполняемость классов

|

|

|

|

|

|

|

|

1-4 классы

|

20

|

22

|

21

|

22

|

22

|

22

|

|

5-9 классы

|

25

|

24

|

25

|

24

|

24

|

24

|

|

10-11 классы

|

18

|

20

|

19

|

20

|

20

|

20

|

Среднегодовые показатели

рассчитываются по формуле 4:

Кср=

где Кср - среднегодовое количество

классов (учащихся);

К01.01. - количество классов

(учащихся) на 1 января;

К01.09

- количество классов (учащихся) на 1 сентября.

Произведем расчет среднегодовое

количество классов (до десятых):

Кср.всего= 38*8+45*4/12=40

кл.

Кср. 1-4 кл.=15*8+18*4/12=16

кл. и т.д.

Произведем расчет среднегодовое

количество учащихся:

Кср. всего=840*8+1016*4/12=899

чел.

Кср. 1-4 кл.=300*8+396*4/12=332чел.

и т.д.

Среднегодовая наполняемость

классов рассчитывается отношением количества учащихся к количеству классов.

Кср. 1-4=332/16=21

чел.

Кср. 5-9=460/18,7=24,5

чел.

Кср.10-11 =107/5,7=19

чел.

Значения проекта на 01.01.

совпадают со значениями текущего периода на 01.09, а значения проекта на 01.09

определяем с учетом приема и выпуска учащихся.

Известно, что

Выпуск:

из 4-х классов — 120 человек;

из 9-х классов — 150 человек;

из 11-х классов — 70 человек.

Прием:

в 1-й класс — 50 человек;

в 5-е классы —125 человек;

в 10-е классы — 80% выпуска 9-х классов

(100 чел.)

Таким образом, число

учащихся на 01.09 составит:

- для 1-4 кл. 396 чел.+50 чел. – 120 чел. = 326 чел.

- для 5-9 кл. 480 чел. + 125 чел. – 150 чел. =455 чел.

- для 10-11 кл. 140+(120 чел.*80%)-70 чел.=170 чел.

Воспользовавшись

пропорцией, определим число классов на 01.09. следующего года:

- на 396 чел. понадобится 18

классов,

- для 326 чел. – х;

х=18*326/396=14,8 кл.

х=20*455/480=18 кл.

х=7*190/140=9,5 кл.

Среднегодовое количество

классов, учащихся при расчете проекта на следующий год определяется аналогично

по формуле 4:

Кср. кл. 1-4 =

18*8+14,8*4/12=16,9 кл.

Кср.уч. 1-4=

396*8+326*4/12=37 чел. и т.д.

Расчет фонда

заработной платы педагогического персонала по общеобразовательным школам Таблица 5

|

Группы классов

|

Количество классов

|

Данные тарификационного списка

|

Количество педагогических ставок

|

Средняя ставка учителя в месяц

|

ФЗП в год, руб.

|

|

На 01.01

|

На 01.09

|

Среднегодо

вое

|

Число учительских часов

|

Заработная плата в месяц

|

По группе классов

|

На 1 класс

|

Среднегодо

вое

|

|

текущий

|

проект

|

текущий

|

проект

|

текущий

|

проект

|

текущий

|

проект

|

текущий

|

проект

|

текущий

|

проект

|

текущий

|

проект

|

текущий

|

проект

|

текущий

|

проект

|

текущий

|

проект

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

|

1-4

|

15

|

18

|

18

|

15

|

16,0

|

16,9

|

546

|

555

|

5976

|

6240

|

27,3

|

27,8

|

1,8

|

1,5

|

28,8

|

25,5

|

218,9

|

224,5

|

75652,2

|

68697,0

|

|

5-9

|

18

|

20

|

20

|

19

|

18,7

|

19,7

|

745

|

702

|

17384

|

16547

|

41,4

|

39,0

|

2,3

|

1,95

|

43,0

|

38,4

|

419,9

|

424,3

|

216668,4

|

193480,8

|

|

10-11

|

5

|

7

|

7

|

10

|

5,7

|

7,8

|

238

|

291

|

5503

|

6100

|

13,2

|

16,2

|

2,6

|

2,3

|

14,8

|

18,1

|

416,9

|

376,5

|

74041,4

|

81775,8

|

|

1. Итого

|

38

|

45

|

45

|

43

|

40,3

|

44,4

|

1529

|

1548

|

28863

|

28887

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

366362,0

|

343953,6

|

|

2. ФЗП

руководящего и учебно-вспомогательного состава

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

65000,0

|

76105,0

|

|

3. Итого

тарифный ФЗП

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

431362,0

|

421585,8

|

|

4. Дополнительный

ФЗП (надтарифный), в % к обшему ФЗП 20%

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

86272,4

|

84317,2

|

|

5. Общий

ФЗП по школе

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

Х

|

517634,4

|

505903,0

|

Пояснения к таблице 5:

Количество классов на 01.01, 01.09 и

среднегодовое переносим с таблицы 4. Далее рассчитываем количество

педагогических ставок:

Количество педагогических ставок

по группе классов (гр. 12 и 13) =

________Число учебных часов

по тарификации гр. 8 или

9/норма

Плановая норма организационной

нагрузки учителя составляет:

1-4 классы -20 часов в неделю;

5-9 классы-18 часов в неделю;

10-11 классы-18 часов в

неделю.

Текущий год

1-4 классы: 546/20=27,3

5-9 классы:745/18=41,4

10-11 классы:238/18=13,2

Проект

1-4 классы: 555/20=27,75

5-9 классы: 702/18=39

10-11 классы: 291/18=16,2

Количество педагогических ставок на 1 класс =

Количество педагогических ставок по

группе классов на 01.01. (гр. 12 или 13/2 или 3)

Количество классов в данной группе

на 01.01

Текущий год

1-4 классы:27,3/156=1,8

5-9 классы: 41,4/18=2,3

10-11 классы:13,2/5=2,6

Проект

1-4 классы: 27,7/18=1,5

5-9 классы:39/20=1,95

10-11 классы:16,2/7=2,3

Среднегодовое количество

педагогических ставок = Количество педагогических ставок на 1 класс *

Среднегодовое количество классов в каждой группе (гр. 14*гр.6) (гр.15*гр.7)

Текущий

год

1-4 классы: 1,8*16,0=28,8

5-9 классы: 2,3*18,7=43,0

10-11 классы: 2,6*5,7=14,8

Проект

1-4 классы: 1,5*16,9=25,5

5-9 классы: 1,95*19,7= 38,4

10-11 классы: 2,31*7,8=18,1

Средняя ставка учителя в месяц =

Общая сумма начисленной

заработной платы

___по тарификации данной группы классов

Количество педагогических

ставок по группе классов на 01.01

(гр.10/гр.12)

(гр. 11/гр. 13)

Текущий год

1-4 классы: 5976/27,3=218,9

5-9 классы: 17384/41,4=419,9

10-11 классы: 5503/13,2=416,9

Проект

1-4 классы: 6240/27,8=224,5

5-9 классы: 16547/39=424,3

10-11 классы: 6100/16,2=376,5

ФЗП в год = Средняя ставка

учителя в месяц * Среднегодовое количество педагогических ставок * 12 месяцев

(гр.

18*гр. 16* 12 мес.)

(гр.

19*гр.17*12 мес.)

Текущий год

1-4 классы: 218,9*28,8*12=75 652,2

руб.

5-9 классы: 419,9*43*12=216 668,4

руб.

10-11 классы: 416,8*14,8*12=74041,4 руб.

Проект

1-4 классы: 224,5*25,5*12=68697

руб.

5-9 классы:

424,3*38*12=193 480,8руб.

10-11 классы: 376,5*18,1*12= 81 775,8

руб.

ИТОГО тарифный ФЗП складывается

из ФЗП педагогического персонала и ФЗП руководящего персонала:

Текущий год: 366362+65000=431362

руб.

Проектный год: 343953,6 + 76105=420058,6

руб.

Дополнительный ФЗП= Тарифный

ФЗП*20% (12)

Текущий год: 431362 *20%=86272,4

руб.

Проектный год: 420058,6 *20%=84011,72

руб.

Общий ФЗП по школе

составит:

Текущий год: 431362 +86272,4 =517635

руб.

Проектный год: 420058,6 +84011,72

= 504071 руб.

Таблица 6

Расчет хозяйственных, командировочных, учебных

и прочих расходов по общеобразовательным школам

|

Показатель, единица

измерения

|

Принято

в текущем году

|

Проект на следующий

год

|

|

1.Хозяйственные и командировочные расходы:

|

|

|

|

среднегодовое

количество классов

|

40,3

|

44,4

|

|

расходы на 1

класс, в руб.

|

250

|

250

|

|

Итого хозяйственных и командировочных расходов на все

классы, руб.

|

10075,0

|

11100,0

|

|

2.Учебные и прочие расходы:

|

|

|

|

среднегодовое количество 1-4-х классов

|

16,0

|

16,9

|

|

норма расходов на 1

класс, руб.

|

150

|

150

|

|

сумма расходов на 1-4-е классы, руб.

|

2400,0

|

2535,00

|

|

среднегодовое количество 5-9-х классов

|

18,7

|

19,7

|

|

норма расходов на 1 класс, руб.

|

300

|

300

|

|

сумма расходов на 5-9-е классы, руб.

|

5610,0

|

5910,0

|

|

среднегодовое количество 10-11-х классов

|

5,7

|

7,8

|

|

норма расходов на 1 класс, руб.

|

250

|

250

|

|

сумма расходов на 10-11-е классы, руб.

|

1425,0

|

1950,0

|

|

Итого учебных расходов и прочих на все классы, руб.

|

9435,0

|

10395,0

|

Среднегодовое количество классов переносим с таблицы 5.

Зная среднегодовое количество

классов и расходы на 1 класс, определим сумму хозяйственных и командировочных

расходов на все классы:

Текущий год: 40,3*250=10075 руб.

Проект: 44,4*250=11100 руб.

По учебным и прочим расходам

сумма складывается: среднегодовое количество классов по группе классов (1-4,5-9,10-11)* норма расходов на 1

класс.

Сумма учебных и прочих расходов

на все классы:

Текущий год: 2 400+5610+1425=9435

руб.

Следующий финансовый год: 2535+5

910+1950=10 395 руб.

Таблица 7

Расчет расходов на содержание групп продленного

дня по городским общеобразовательным школам

|

Показатель, единица измерения

|

Принято

в текущем году

|

Проект на следующий год

|

|

1.Среднегодовое число

учащихся 1-4-х классов

|

332

|

373

|

|

2.Среднегодовое число

учащихся в ГПД

|

266

|

298

|

|

3.Расходы по заработной

плате в год:

|

|

|

|

на 1 учащегося, руб.

|

200

|

200

|

|

на всех учащихся, руб.

|

53200,0

|

59600,0

|

|

4.Начисления на

заработную плату: 26%

|

|

|

|

на 1 учащегося, руб.

|

52

|

52

|

|

на всех учащихся, руб.

|

13832,0

|

15496,0

|

|

5.Расходы на мягкий

инвентарь в год:

|

|

|

|

на 1 учащегося, руб.

|

250

|

250

|

|

на всех учащихся, руб.

|

66500,0

|

74500,0

|

|

6.Расходы на питание:

|

|

|

|

норма расходов на питание на 1

учащегося в день, руб.

|

35

|

35

|

|

число дней функционирования групп

|

248

|

248

|

|

расходы на питание в год, руб.

|

2308880,0

|

2586640,0

|

|

Итого расходов на ГПД,

руб.

|

2442412,0

|

2736236,0

|

Среднегодовое количество учащихся 1-4 классов

заносим с таблицы 4.

Среднегодовое количество

учащихся в ГПД по условиям задачи- 80% от среднегодового числа учащихся 1 - 4

классов.

332*80%/100%=266 чел.

373*80%/100%=298 чел.

Зная расходы по з/пл в год

на 1 учащегося -210 руб., рассчитаем сумму расходов на всех учащихся:

- текущий год: 266*200=53

200 руб.

- проект:298*200=59 600

руб.

Начисления на заработную

плату в размере 26% составят:

- текущий год:

200*26%/100%=52 руб.

- проект: 200*26%/100%=52

руб.

Общая сумма расходов на

мягкий инвентарь составит:

- текущий год: 266 чел.* 250=66500

руб.

- проект: 298 чел.*250=74500

руб.

Расходы на питание

определяются исходя из среднегодового числа учащихся в ГПД, нормы расхода,

числа дней функционирования 1 учащегося.

Текущий год: 266*35*248=2308880руб.

Проект: 298*35*248=2586640руб.

ИТОГО расходов на ГПД

составят:

Текущий год: 53200+13832+66500+2308880=2442412руб.

Проект: 59600+15496+74500+2586640=2736236руб.

Таблица 8

Свод расходов

по общеобразовательным школам, руб.

|

Показатель, единица измерения

|

Принято

в текущем году

|

Проект на

следующий год

|

|

1. Заработная плата педагогического персонала (табл. 5)

|

349 572

|

358003

|

|

2. Заработная плата административно-обслуживающего и

учебно-вспомогательного персонала (табл. 5)

|

66200

|

78542

|

|

3. Всего ФЗП (п.1+п. 2)

|

415 772

|

436 545

|

|

4. Начисления на заработную плату (п. 3*26%)

|

108 101

|

113 502

|

|

5. Хозяйственные и командировочные расходы (см. табл. 6)

|

12 231

|

12 690

|

|

6. Учебные и прочие расходы (см. табл. 6)

|

10 740

|

10 900

|

|

7. Расходы на ГПД (см. табл. 7)

|

3 169 078

|

3 648 610

|

|

Итого расходы на текущее содержание школ (п.3+п.4+п.5+п.6+п.7)

|

3 715 922

|

4 222 247

|

Таблица 9

Расчет

расходов на содержание ДОУ

|

Показатель, единица

измерения

|

Принято

в текущем году

|

Проект на следующий

год

|

|

1.Число детей:

|

|

|

|

на начало года

|

250

|

300

|

|

на конец года

|

300

|

350

|

|

среднегодовое

(прирост с 01.07)

|

267

|

317

|

|

2.Расходы на заработную плату в год:

|

|

|

|

на 1 ребенка,

руб.

|

250

|

250

|

|

на всех детей,

руб.

|

66750

|

79250

|

|

3.Начисления на заработную плату, руб.

|

17355,0

|

20605,0

|

|

4.Расходы на питание:

|

|

|

|

норма расходов

на 1 ребенка в день, руб.

|

45

|

45

|

|

число дней

функционирования

|

225

|

225

|

|

число дето-дней

|

60 075

|

71 325

|

|

расходы на

питание всех детей в год, руб.

|

2703375,0

|

3209625,0

|

|

5.Расходы на мягкий инвентарь:

|

|

|

|

на оборудование

1 нового места, руб.

|

515

|

515

|

|

на оборудование

всех новых мест, руб.

|

25750,0

|

25750,0

|

|

на

дооборудование 1 ранее действовавшего места, руб.

|

320

|

320

|

|

на

дооборудование всех ранее действовавших мест, руб.

|

85440,0

|

101440,0

|

|

6.Хозяйственные и прочие расходы:

|

|

|

|

на 1 ребенка,

руб.

|

630

|

630

|

|

на всех детей,

руб.

|

168210,0

|

199710,0

|

|

7.Родительская плата:

|

|

|

|

на 1 ребенка в

день, руб.

|

25

|

25

|

|

на всех детей в

год, руб.

|

6675,0

|

7925,0

|

|

8.Всего расходов, руб.

|

3073555,0

|

3644305,0

|

|

В том числе:

|

|

|

|

средства

родителей

|

6675,0

|

7925,0

|

|

финансирование

из бюджета

|

3066880,0

|

3636380,0

|

1. Среднегодовое число дней рассчитаем по

формуле:

Кср.=Число детей н.г.*6+Число

детей к.г.*6/12 (13)

Текущий год: Кср. =

250*6+300*6/12=267 чел.

Проект: Кср.=300*6+350*6/12=317

чел.

С учетов среднегодового

количества детей в ДОУ и расходов на 1 ребенка, определим расходы на заработную

плату в год на всех детей:

Текущий год: 267 чел. *250=66750

руб.

Проект: 317*250=79250 руб.

Начисления на з\п:

Текущий год: 66750*26%=17355 руб.

Проект:79250*26%=20605 руб.

Число дето-дней = Число

дней* Среднегодовое количество детей

(14)

Текущий год: 267*255=60075

Проект:317*225=71325

Расходы на питание всех детей в год = Норма

расходов *Число дето-дней (15)

Текущий год: 60075 руб.*45=2 703

375 руб.

Проект: 71325*45=3 209

625 руб.

Расходы на мягкий

инвентарь:

- на оборудование всех

новых мест в текущем периоде:

515* (300-250)

новых мест=25750 руб.

- на оборудование всех

новых мест в проектном периоде:

515* (350-300) новых мест=25750 руб.

- на дооборудование всех

ранее действующих мест:

- текущий год 267х320=85 440руб.

- проект 317*320= 101440 руб.

Сумма хозяйственных и

прочих расходов определяется, исходя из среднегодового количества детей и

расходов на 1 ребенка.

Текущий год: 630*267=168210руб.

Проект: 630*317=199710 руб.

Всего расходов на

содержание ДОУ: п. 8=п.2+п.3+п. 4+п.5+п.6+п.7

Всего расходов в текущем

году:

66750+17355+2703375+25750+80000+168210+1501875=4563315руб.

В проектном году:

79250+20605+3209625+25750+96000+199710+1783125=5414065руб.

Средства родителей

приравниваются к родительской плате, а финансирование из бюджета рассчитывается

как разница между всеми расходами на содержание ДОУ и суммой родительской

платы.

Таблица 10

Свод расходов на образование, руб.

|

Наименование

|

Принято

|

Исполнено за 6

месяцев

|

Ожидаемое

исполнение

|

Проект на следующий

год

|

|

1.ДОУ в городах

|

3066880,0

|

1533440,0

|

3066880,0

|

3636380,0

|

|

2.ДОУ в сельской местности

|

700000,0

|

400000,0

|

700000,0

|

800000,0

|

|

3.Школы общеобразовательные в городах

|

3114141,4

|

1557070,7

|

3114141,4

|

3395168,8

|

|

4.Школы общеобразовательные в сельской местности

|

750000,0

|

375000,0

|

750000,0

|

800000,0

|

|

5.Школы-интернаты в городах и сельской местности

|

398191,0

|

200000,0

|

398191,0

|

365900,0

|

|

6.Приобретение учебников

|

460000,0

|

230000,0

|

398191,0

|

400000,0

|

|

7.Вечерние и заочные общеобразовательные школы

|

46923,0

|

23460,0

|

46923,0

|

48220,0

|

|

8.Учреждения и мероприятия по внешкольной работе с детьми

|

560200,0

|

280100,0

|

560200,0

|

610000,0

|

|

9.Детские дома

|

40000,0

|

20000,0

|

40000,0

|

40000,0

|

|

10.Фонд всеобуча

|

38641,4

|

19320,7

|

38641,4

|

41951,7

|

|

11.Прочие учреждения и мероприятия в области образования

|

500000,0

|

270000,0

|

500000,0

|

600000,0

|

|

12.Финансирование мероприятий по организации

оздоровительной кампании среди детей и подростков

|

45000,0

|

22500,0

|

45000,0

|

50000,0

|

|

13.Итого расходов

|

9719976,8

|

4930891,4

|

9658167,8

|

10787620,5

|

|

14.Приобретение инвентаря и оборудования

|

1200000,0

|

500000,0

|

1200000,0

|

1200000,0

|

|

15.Капитальные вложения на строительство

|

900000,0

|

500000,0

|

900000,0

|

1200000,0

|

|

16.Капитальный ремонт

|

600000,0

|

300000,0

|

600000,0

|

500000,0

|

|

Всего расходов

|

12419976,8

|

6230891,4

|

12358167,8

|

13687620,5

|

Таблица 11

ЗДРАВООХРАНЕНИЕ

Расчет расходов на питание и медикаменты по

учреждениям здравоохранения

|

Учреждение

|

Наименование

отделения, показатель

|

Проект

|

|

На

начало года

|

На

конец года

|

Среднегодовое

|

Сроки

развертывания сети

|

Число дней

функционирования

|

Число

койко-дней

|

Норма

расходов на 1 койко-день, руб.

|

Сумма

расходов в год, руб.

|

Питание

|

Медикаменты

|

Питание

|

Медикаменты

|

|

гр.5*

гр.7

|

гр.8*гр.9

|

гр. 8*

гр.10

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

1. Больницы и диспансеры в сельской

местности

|

1. Хирургические койки

|

68

|

86

|

82

|

с 01.04

|

320

|

26240

|

24,0

|

18,0

|

629760,0

|

472320,0

|

2. Детские койки

|

59

|

65

|

62

|

с 01.07

|

320

|

19840

|

22,0

|

28,0

|

436480,0

|

555520,0

|

3. Терапевтические койки

|

62

|

80

|

76

|

с 01.04

|

340

|

25840

|

21,0

|

17,0

|

542640,0

|

439280,0

|

4. Родильные койки

|

40

|

50

|

50

|

-

|

330

|

16500

|

25,0

|

26,0

|

412500,0

|

429000,0

|

5. Прочие койки

|

80

|

90

|

83

|

с 01.10

|

350

|

29050

|

20,0

|

30,0

|

581000,0

|

871500,0

|

ИТОГО:

|

309

|

371

|

353

|

Х

|

х

|

х

|

х

|

х

|

2602380,0

|

2767620,0

|

|

2. Больницы и диспансеры в городах

|

1.Хирургические койки

|

90

|

95

|

92

|

с 01.08

|

300

|

27600

|

23,0

|

24,0

|

634800,0

|

662400,0

|

2. Детские койки

|

90

|

110

|

105

|

с 01.04

|

320

|

33600

|

25,0

|

26,0

|

840000,0

|

873600,0

|

3. Терапевтические койки

|

140

|

170

|

163

|

с 01.04

|

310

|

50530

|

21,0

|

20,0

|

1061130,0

|

1010600,0

|

4. Родильные койки

|

120

|

130

|

124

|

с 01.08

|

330

|

40920

|

27,0

|

29,0

|

1104840,0

|

1186680,0

|

5. Прочие койки

|

100

|

110

|

103

|

с 01.10

|

320

|

32960

|

22,0

|

30,0

|

725120,0

|

988800,0

|

ИТОГО:

|

540

|

615

|

586

|

Х

|

1580

|

185610,0

|

|

|

4365890,0

|

4722080,0

|

Среднегодовое количество коек

рассчитывается по формуле 10:

Кср.

= К01.01.+

где Кср - среднегодовое количество коек;

К01.01 - количество коек на начало года;

Кн - количество развернутых новых коек;

m- количество месяцев функционирования новой койки в первый

год.

Так, среднегодовое

количество хирургических коек в больницах в сельской местности составит:

68+(86-68)*9/12=82

Среднегодовое количество

хирургических коек в городах составит:

59+(65-59)*6/12=62

62+(80-62)*9/12=76 –

терапевтические койки

450+(50-40)*12/12=50 –

родильные койки

80+(90-80)*3/12=83 – прочие

койки, такимже образом рассчитываем эти показатели для больниц и диспансеров в

городах.

Таблица 12

2. Расчет расходов на заработную плату

медицинского персонала по больницам и диспансерам в городах и сельской

местности

|

Показатель, единица измерения

|

Больницы и диспансеры в городах

|

Больницы и диспансеры в сельской местности

|

Принято в текущем году

|

Проект на следующий год

|

Принято в текущем году

|

Проект на следующий год

|

|

1.Среднегодовое количество коек (табл. 11)

|

х

|

551

|

х

|

329

|

|

2. Средняя заработная плата на 1 койку в год, руб.

|

800

|

800

|

750

|

750

|

|

3. Годовой ФЗП в год, руб. (п.1*п.2)

|

450 000

|

440 800

|

390 000

|

246 750

|

Таблица 13

Расчет расходов на канцелярские и хозяйственные

принадлежности, мягкий инвентарь по больницам и диспансерам в городах и

сельской местности

|

Показатель, единица

измерения

|

Больницы и диспансеры

в городах

|

Больницы и диспансеры

в сельской местности

|

|

Принято в текущем

году

|

Проект на следующий

год

|

Принято в текущем

году

|

Проект на следующий

год

|

|

1. Канцелярские и

хозяйственные расходы

|

|

1.Среднегодовое количество коек

|

Х

|

586

|

Х

|

353

|

|

2.Расходы на 1 койку в год, руб.

|

250

|

250

|

250

|

250

|

|

3.Итого канцелярских и хозяйственных расходов, руб.

|

Х

|

146500

|

Х

|

88000

|

|

2. Мягкий инвентарь

|

|

1.Количество коек на начало года

|

Х

|

540

|

Х

|

309

|

|

2.Расходы на дооборудование 1 койки в год, руб.

|

600

|

600

|

600

|

600

|

|

3.Итого расходов на дооборудование, руб.

|

Х

|

324 000

|

Х

|

185 400

|

|

4.Прирост коек за год

|

Х

|

75

|

Х

|

62

|

|

5.Расходы на оборудование 1 новой койки, руб.

|

800

|

800

|

800

|

800

|

|

6.Итого расходов на оборудование новых коек, руб.

|

Х

|

60 000

|

Х

|

49 600

|

|

7.Всего расходов на мягкий инвентарь

|

Х

|

384 000

|

Х

|

235000

|

Таблица 14

Свод расходов по больницам и диспансерам в

городах и сельской местности, руб.

|

Показатель, единица

измерения

|

Больницы и

диспансеры в городах

|

Больницы и

диспансеры в сельской местности

|

|

Принято в текущем

году

|

Проект на следующий

год

|

Принято в текущем

году

|

Проект на следующий

год

|

|

1.Заработная плата медицинского персонала больниц и

диспансеров

|

500 000

|

527 400

|

300 000

|

299 200

|

|

2.Начисления на заработную плату (26%)

|

130 000

|

137 124

|

78 000

|

77 792

|

|

3.Питание

|

3 200 000

|

4 365 890

|

2 500 000

|

2 602 380

|

|

4.Медикаменты

|

3 000 000

|

4 722 080

|

2 800 000

|

2 767 620

|

|

5.Мягкий инвентарь

|

Х

|

384 000

|

Х

|

235 000

|

|

6.Канцелярские и хозяйственные расходы

|

Х

|

146 500

|

Х

|

88 000

|

|

7.Приобретение оборудования

|

250 000

|

287 500

|

150 000

|

172 500

|

|

8.Капитальный ремонт

|

1 200 000

|

1 260 000

|

700 000

|

735 000

|

|

9.Прочие расходы

|

400 000

|

450 000

|

300 000

|

350 000

|

|

Итого расходов

|

8 680 000

|

12 280 494

|

6 828 000

|

7 327 492

|

Таблица 15

План амбулаторно-поликлинических посещений. Планирование

медикаментов

|

Должность

|

Число ставок

должностей

|

Расчет нормы обслуживания в час

|

Число часов

работы в день

|

Дневная

нагрузка

|

Число рабочих

дней в году

|

Годовая нагрузка

|

Число врачебных

посещений

|

Средний-расход

на медикаменты на 1 посещение

|

Сумма расходов

на медикаменты, руб.

|

|

|

в поликлинике

|

на дому

|

в поликлинике

|

на дому

|

в поликлинике

|

на дому

|

всего

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

гр.3*

гр.5

|

8

гр.4*гр.6

|

9

7+8

|

10

|

11

гр.9*

гр. 10

|

12

|

13

|

14

гр. 12*гр.13

|

|

1.Терапия

|

2,5

|

5

|

2

|

3

|

3

|

15

|

6

|

21

|

281

|

5901

|

14752,5

|

8

|

118020

|

|

2.

Хирургия

|

1

|

9

|

1,25

|

4,5

|

0,5

|

40,5

|

0,63

|

41,13

|

281,00

|

11557,50

|

11557,50

|

22,00

|

254265,60

|

|

3.Гинекология

|

0,5

|

5

|

1,25

|

4,5

|

1

|

22,5

|

1,25

|

23,75

|

281,00

|

6673,75

|

3336,88

|

18,00

|

60063,75

|

|

4. Педиатрия

|

2,5

|

5

|

2

|

2,5

|

3

|

12,5

|

6,00

|

18,50

|

281,00

|

5198,50

|

12996,25

|

11,00

|

142958,75

|

|

5.

Неврология

|

0,5

|

5

|

1,25

|

5

|

х

|

25

|

х

|

25,00

|

281,00

|

7025,00

|

3512,50

|

5,00

|

17562,50

|

|

6.

Дерматология

|

0,5

|

8

|

1,25

|

5

|

х

|

40

|

х

|

40,00

|

281,00

|

11240,00

|

5620,00

|

15,00

|

84300,00

|

|

7.