СОДЕРЖАНИЕ

СОДЕРЖАНИЕ............................................................................................... 2

ВВЕДЕНИЕ..................................................................................................... 3

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ....................................................................................... 6

1.1. Понятие

затрат: сущность и классификация........................................... 6

1.2. Принципы

организации учета затрат на производство....................... 15

1.3. Методы

калькулирования себестоимости............................................. 21

1.4. Методы и

состав затрат в строительстве............................................... 26

2. ОСОБЕННОСТИ

ОРГАНИЗАЦИИ УЧЕТА ЗАТРАТ И МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ УСЛУГ В ООО

«ГАЛИНА» 33

2.1.

Технико-экономическая характеристика ООО «Галина».................... 33

2.2. Особенности

организации учета затрат в ООО «Галина»................... 36

2.3. Методы

калькулирования себестоимости работ и услуг..................... 50

3.

СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И МЕТОДОВ

КАЛЬКУЛИРОВАНИЯ........................ 56

3.1. Основные

направления по совершенствованию учета затрат и калькулирования себестоимости

оказываемых услуг............................................................... 56

3.2.

Эффективность предлагаемых мероприятий........................................ 71

ЗАКЛЮЧЕНИЕ............................................................................................. 76

СПИСОК

БИБЛИОГРАФИЧЕСКОЙ ЛИТЕРАТУРЫ................................ 78

ПРИЛОЖЕНИЯ............................................................................................ 81

ВВЕДЕНИЕ

В многообразии видов коммерческой деятельности строительство

было и остается одной из ведущих отраслей. К строительству как отрасли

материального производства, относятся предприятия и организации, осуществляющие

строительные монтажные, буровые, ремонтные, проектные и изыскательные работы.

Оно оказывает решающее влияние на развитие огромного количества смежных

отраслей материального производства.

Продукцией строительства являются законченные и

подготовленные к вводу в действие новые и реконструируемые промышленные

предприятия и цеха, жилые дома, общественные здания и другие объекты.

В современных условиях становления рыночной экономики и

совершенствования управления, выработки новой стратегии развития предприятий

усиливаются роль и значение системы бухгалтерского учета. Одним из наиболее

емких участков бухгалтерского учета являются учет затрат на производство и

калькулирование себестоимости выпускаемой продукции, выполняемых работ или

оказанных услуг.

Формирование затрат, их учет имеют большое значение для

предпринимательской деятельности организаций. Это важно не только во

взаимосвязи с действующим в настоящее время налоговым законодательством, но и в

соответствии с местом бухгалтерского учета в системе управления организацией.

Данные учета затрат на производство и калькулирования

себестоимости продукции (работ, услуг) являются важным средством выявления

производственных резервов, постоянного контроля за использованием материальных,

трудовых и финансовых ресурсов с целью повышения рентабельности производства.

Построение учета производственных затрат и выбор методов

калькулирования себестоимости продукции (работ, услуг) в значительной степени

зависят от особенности отрасли, типа и вида производства, характера его

организации и технологического процесса, разнообразия вырабатываемой продукции,

выполняемых работ и оказываемых услуг, массовости выпуска, объектов

калькулирования, структуры организации и других условий. Специфика производства

определяет порядок документального оформления затрат, группировки и

систематизации данных первичных документов, построение аналитического учета,

способы исчисления себестоимости конкретных видов продукции (работ, услуг).

Построение учета издержек зависит также и от того, какая информация необходима

для принятия управленческих решений.

Бухгалтерский учет себестоимости продукции на предприятии

должен выполнять две функции: с одной стороны – обеспечить получение

достоверных данных о фактической себестоимости продукции (работ, услуг) с целью

определения общего финансового результата деятельности предприятия, а с другой

стороны – обеспечить учет себестоимости в целях налогообложения для правильного

исчисления налога на прибыль. С точки зрения налогообложения важна только

вторая учетная функция. Но если проблему формирования себестоимости

рассматривать шире, то для правильной уплаты налога на добавленную стоимость

важна первая функция. Связано это с тем, что, согласно действующему налоговому

законодательству, при расчете НДС, подлежащего взносу в бюджет, идет только

НДС, уплаченный поставщиками товаров, затраты по которым относятся на

себестоимость продукции.

Управленческие решения предпринимательской деятельности

основываются на плановой, нормативной, технологической, учетной и

аналитической информации. Контроль и регулирование — основные функции

управления — реализуются в сопоставлении плановых данных и сведений

оперативного учета. Оценка результатов управленческих решений и ответственность

за их исполнение производятся по данным внутренней отчетности. Планирование и

координация будущего развития предприятия базируются на аналитических расчетах,

произведенных с помощью специфических приемов.

Целью дипломной работы является совершенствование

организации учета затрат и калькулирование себестоимости в строительной

организации ООО «Галина».

Постановленная цель потребовала решения следующих задач:

– провести изучение теоретических основ учета затрат и

калькулирования себестоимости;

– проанализировать организацию бухгалтерского учета затрат

на производство в ООО «Галина» и выявить особенности учета;

– изучить современные методы организации учета в ООО

«Галина»;

– разработать рекомендации по улучшению системы учета затрат

в строительстве.

Предметом исследования данной работы является организация

учета и проведения анализа затрат строительных работ. Объектом исследования

выступает ООО «Галина».

Методологической базой написания данной дипломной работы

послужили учебные пособия по учету затрат на предприятиях таких авторов, как Пошерстник Н.В., Мейксин М.С.,

Лебедев В.Г., Дроздова Т.Г., Кустарев В.П. и др.,

Киевский С.В., нормативно-законодательные акты, регламентирующие вопросы

организации учета затрат, периодические издания по исследуемой теме, таких как

«Главбух», «Бухгалтерский учет», «Экономика и жизнь», а также

информационно-справочная система «Гарант», данные бухгалтерского учета ООО

«Галина».

Работа состоит из введения, трех глав, заключения и списка

использованной литературы. Первая глава представляет собой обзор основных

понятий, принципов организации учета затрат и методов калькулирования

себестоимости. Вторая глава выделены особенности организации учета затрат в

исследуемом предприятии. В третьей главе предлагаются практические рекомендации

по совершенствованию действующей системы учета затрат в ООО «Галина» и показано

их значение.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ЗАТРАТ И

КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

1.1. Понятие затрат: сущность и классификация

В настоящее время в системе нормативного регулирования

бухгалтерского учета отсутствуют четкие определения терминов «затраты»,

«расходы». Это приводит к разночтению официальных документов, а значит, и к

тому, что организации не могут однозначно квалифицировать операции по

использованию материальных, трудовых, финансовых и иных ресурсов, что

необходимо для формирования достоверных финансовых результатов.

Затраты – это потребленные материальные, трудовые,

финансовые и иные ресурсы, оцененные в стоимостном выражении и признаваемые в

балансе до тех пор, пока не будут признаны доходы, связанные с ними.

Затраты приводят к

возникновению расходов и убытков и могут совпадать с ними в период их

возникновения, если:

- в результате

осуществления затрат получены доходы;

- имеется

достаточная степень уверенности в отсутствии дохода как в данном, так и будущих

отчетных периодах.

В общем случае

хозяйственные операции продолжают числиться в составе затрат до тех пор, пока

не наступит момент признания дохода, на извлечение которого было направлено

потребление этих ресурсов. То есть затраты, не признанные в качестве расходов

на конец отчетного периода, подлежат капитализации. Такие затраты признаются не

в отчете о прибылях и убытках, а в балансовом отчете в качестве активов. Если

произведенные затраты привели к доходам, как покрывающим, так и не покрывающим

данные затраты, то такие затраты в момент признания дохода квалифицируются в

качестве расходов.

На основании

изложенного можно предположить, что затраты потребляются для извлечения дохода

и осуществляются вперед в расчете на получение прибыли, а расходы всегда

признаются после признания дохода. Соотношение между понятиями «затраты»,

«расходы» можно ярко проиллюстрировать на примере учета затрат по обычным видам

деятельности: затраты стали активами, затем списались в производство, привели к

доходам и только после этого признаны расходами.

Расход в общем случае

представляет собой отток экономических выгод в течение отчетного периода в

форме уменьшения или использования активов организации или увеличения

обязательств, приводящий к уменьшению капитала, отличный от распределения

капитала между участниками организации. В расходы «превратятся» после признания

соответствующих доходов и отражения затрат в отчете о прибылях и убытках. Таким

образом, приобретение и использованию ресурсов по изготовлению продукции не

могут признаваться расходом, пока не будет получен доход от продажи продукции,

то есть пока не будет признана выручка от реализации продукции.

Непосредственно

производственная деятельность выражает главную цель предприятия – выпуск

продукта, который будет реализован, и получена прибыль. Производственные

процессы – второй этап производства. Характерной особенностью этого этапа, как

центрального, в производственной системе, является формирование затрат на

производство продуктов.

Состояние

производства характеризуется его эффективностью, психологическими параметрами,

степенью использования достижений научно-технического прогресса, местом и ролью

работника в производственных процессах. Ограничение ресурсов и достижение

планируемой эффективности требует постоянного сопоставления расходов и

полученных результатов. Эта проблема усиливается под воздействием инфляции,

когда данные о производственных затратах необходимо повседневно сверять с

данными будущих затрат, которые зависят в большей степени от влияния внешней

среды. Кроме того, администрация в целях управления затратами и доходами

наблюдает за эффективностью работы каждого подразделения, за полученными результатами

от производства каждого вида продукта.

В целом механизм

хозяйствования предприятия определяется степенью управляемости затратами.

Требования управления определяют отдельное изучение методики издержек

производственной деятельности и необходимость разработки для предприятий

системы контроля за себестоимостью продукции производственных подразделений на

основе расширения аналитичности применяемых в учете

группировок затрат.

Проблема разработки и

использования практики учета новых подходов к эффективному управлению

издержками предприятия широко обсуждается в отечественной и зарубежной

экономической литературе. Общепринятое определение сущности учета затрат – это

«учет затрат есть совокупность сознательных действий, направленных на отражение

происходящих на предприятии в течение определенного временного периода

процессов снабжения, производства и реализации продуктов его труда посредством

их (процессов) количественного измерения (в натуральных и стоимостных

показателях), регистрации, группировки и анализа в разрезах, формирующих

себестоимость готовой продукции. Такое отражение обеспечивает получение

исчерпывающей информации, необходимой для того, чтобы управлять предприятием и

оценивать его деятельность путем выведения финансовых результатов»[20].

Если рассматривать учет затрат на производство как процесс

отражения использования затрат и результатов прошлой, настоящей и будущей

производственной деятельности, соответствующей модели управления,

ориентированной на выполнение основной цели предприятия, то такая система учета

будет соответствовать основным задачам управления себестоимостью.

К основным задачам учета затрат на производство относительно

конкретного предприятия относят:

Информационное обеспечение администрации предприятия для

принятия управленческих решений с учетом их экономических последствий.

Наблюдение и контроль за фактическим уровнем затрат в

сопоставлении с их нормативами и плановыми размерами в целях выявления

отклонений и формирования экономической стратегии на будущее.

Исчисление себестоимости выпускаемых продуктов для оценки

готовой продукции и расчета финансовых результатов.

Выявление и оценка экономических результатов

производственной деятельности структурных подразделений.

Систематизация информации управленческого учет

производственной

деятельности для

принятия решений, имеющих долгосрочный характер – окупаемость производственных

и технологических программ, рентабельность ассортимента продукции,

эффективность капитальных вложений в основные фонды и производственные запасы.

Большое значение для

правильной организации учета затрат имеет их научно обоснованная классификация.

Затраты на производство группируют по месту их возникновения, носителям затрат

и видам расходов.

По месту возникновения затраты группируются по

производствам, цехам, участкам и другим структурным подразделениям предприятия.

Такая группировка затрат необходима для организации учета по центрам

ответственности и определения производственной себестоимости продукции (работ,

услуг).

Носителями затрат

называют виды продукции (работ, услуг) предприятия, предназначенные к

реализации. Эта группировка необходима для определения себестоимости единицы

продукции (работ, услуг).

По видам затраты

группируются по экономически однородным элементам и по статьям калькуляции

(табл. 1).

По способу включения в себестоимость продукта труда затраты

на его производство подразделяются на прямые и косвенные.

Такая классификация

затрат используется в сложных производствах (машиностроении, легкой

промышленности, сельском хозяйстве), отличающихся многономенклатурным

производством.

Таблица 1

Классификация затрат

на производство продукции

|

Вид

классификации

|

Подразделение

затрат

|

|

1. По составу в включения

себестоимость

|

Прямые и косвенные

|

|

2. По экономической роли в

процессе производства

|

Основные и накладные

|

|

3. По отношению к объему

производства

|

Переменные, условно- переменные и условно-постоянные,

полупостоянные, полупеременные

|

|

4. По эффективности

|

Производственные непроизводственные

|

|

5. По составу (однородности)

|

Одноэлементные и комплексные

|

|

6. По периодичности

возникновения

|

Текущие и единовременные

|

|

7. По участию в процессе

производства

|

Производственные и коммерческие

|

Прямые затраты непосредственно относятся к конкретному

объекту калькуляции (видам изделий или группам однородных изделий, работам, услугам)

– это затраты сырья и материалов, заработной платы производственных рабочих,

занятых изготовлением продукции, вместе с отчислениями на социальные нужды и

другие затраты, которые можно отнести на себестоимость продукции на основании

первичных документов.

Косвенные затраты не имеют непосредственного отношения к

производству данного наименования продукции, в связи с чем не могут быть

отнесены в их себестоимость прямым счетом, а распределяются косвенно (то есть

условно).

Косвенные затраты,

как правило, предварительно учитываются в собирательно-распределительных

счетах: «Общепроизводственные расходы», «Общехозяйственные расходы», «Расходы

на продажу» (в учете поставщика), «Потери от брака». Они распределяются

различными изделиями пропорционально предусмотренной учетной политикой

показателям с помощью заранее рассчитанных коэффициентов. В качестве

распределения базы могут быть выбраны: сумма начисленной заработной платы

производственных рабочих, количество отработанных машино-часов, объем

выпущенной продукции. Коэффициент распределения косвенных расходов

рассчитывается путем деления величины косвенных расходов на общую сумму прямых

расходов.

Классификация

расходов на прямые и косвенные характерна для многопрофильных производств. В

организациях электроэнергетики, добывающих отраслей и других производствах,

выпускающих одно наименование продукции (то есть в организациях, в которых

существует только один объект калькуляции), все расходы считаются прямыми.

По экономическому

составу затраты классифицируют на основные и накладные.

Основные затраты непосредственно связаны с циклом

производства продукта труда и его обслуживания – это затраты, связанные с

подготовкой, освоением производства, самим производственным циклом в том числе

потери от брака, затраты на повышение качества выпускаемой продукции, а также

расходы на обслуживание процесса производства. Иными словами, основные затраты

включают в себя прямые расхода и расходы на эксплуатацию и обслуживание

оборудования (затраты сырья, основных, вспомогательных и упаковочных

материалов, заработной платы основных производственных рабочих, а также

наладчиков и рабочих, занятых ремонтом оборудования, вместе с отчислениями на

социальные нужды).

Накладные затраты связаны с организацией производства и

управлением и включают в себя общехозяйственные затраты, а также затраты на

управлением производством, например, заработную плату руководителей,

специалистов и служащих, вместе с отчислениями на социальные нужды, расходы на

перемещение, содержание вычислительного центра, пожарно-сторожевую охрану,

отопление помещений и другое.

По отношению к объему производства затраты делятся на

переменные, условно-переменные и условно-постоянные.

Переменными являются затраты, размер которых изменяется

прямо пропорционально изменению физического объема производства. Прямые

затраты, как материальные, так и трудовые, всегда являются переменными, так как

непосредственно зависят от объемов производства и продаж продукции. Затраты

электроэнергии, топлива, вспомогательных материалов, которые относят к

общепроизводственным расходам, также могут быть переменными. Например, от

физических объемов производства и продаж продукции зависят затраты на продажи -

на упаковку, складирование, выполнение разгрузочно-погрузочных работ,

транспортировку, охрану грузов. Таким образом, часть косвенных расходов может

быть классифицирована как переменная. Переменные затраты на единицу продукции

являются постоянной величиной.

Условно-переменные затраты зависят от объема производства,

но эта зависимость не является прямо пропорциональной.

К условно -

переменным относятся затраты на содержание и эксплуатацию машин и оборудования,

а также заработная плата управленческого персонала в составе

общепроизводственных расходов.

Условно – постоянные затраты практически не зависят от изменения

объема производства продукции - это общехозяйственные расходы, часть

общепроизводственных расходов (сумма начисленной амортизации по зданиям,

сооружениям, машинам и оборудованию), часть расходов на продажу (расходы на

рекламу продукции).

Условно – постоянные

расходы, рассчитанные на единицу продукции, изменяются при изменении объема

производства, то есть с увеличением объема производства их величина на единицу

продукции уменьшается.

По участию в процессе

производства затраты разделяют на производственные и связанные с процессом

продаж продукции (коммерческие).

Производственные

затраты, связанные с изготовлением продукции образуют ее производственную

себестоимость.

Затраты на продажу – это затраты поставщика, связанные с

продажей и отгрузкой продукции.

В зависимости от

эффективности затраты делятся на производственные и непроизводственные.

Производственные затраты относятся непосредственно к

производству продукции установленного качества при наличии рациональной

технологии и организации производства и соотносят с доходами, полученными от

производственной деятельности.

Непроизводственные затраты вызваны недостатками в технологии

и организации производства, системе сохранности имущества, а также внешними

обстоятельствами (неокупаемые затраты ).

К непроизводственным

расходам можно отнести оплату простоев производства по вине администрации цехов

и организаций, а также по внешним причинам, виновники которых не установлены,

доплаты за сверхурочную работу, сверхнормативные (невозмещенные)

потери от брака, убытки от стихийных бедствий, штрафы, уплаченные другим

организациям, потери от списания безнадежных долгов.

По составу затраты

делятся на одноэлементные и комплексные.

Одноэлементные затраты состоят из одного элемента

(заработной платы, амортизации, и т.п.).

К комплексным затратам относят, например, общезаводские и

общецеховые расходы, в состав которых входит заработная плата, амортизация и

другие одноэлементные расходы.

По отнесению к

периоду затраты делятся на расходы будущих периодов и зарезервированные

расходы.

Расходы будущих периодов отложенные затраты – это затраты,

понесенные организацией в отчетном периоде, но не признанные в качестве

расходов данного периода, рассматриваемые как активы, например, сумма арендной

платы или страховых платежей, уплаченные на несколько месяцев или лет вперед.

Эти расходы обычно подлежат включению в затраты на производство продукции

(работ, услуг) в последующие месяцы или годы равномерно.

Затраты,

произведенные организацией в отчетном периоде, но относящиеся к следующим

периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы

будущих периодов и подлежат списанию в порядке устанавливаемом организацией

(равномерно, пропорционально объему продукции) в течение периода, к которому

они относятся.

Зарезервированные затраты еще не наступили фактически, но

уже включены в затраты на производство продукции (работ, услуг) то есть

зарезервированы на плановую (прогнозируемую) сумму предстоящих затрат.

Зарезервированные затраты образуют специальные резервы,

средства которых по мере необходимости используются на оплату отпусков, ремонт

основных средств, выплату ежегодных пособий за выслугу лет.

Учет и управление

затратами на предприятии, как и весь бухгалтерский учет базируется на системе

экономической информации, которая лежит в основе оптимальных управленческих

решений. Информационный поток, созданный на предприятии, должен базироваться на

определенных принципах, таких как, выявление информационной потребности и

способов наиболее эффективного их удовлетворения; объективность отражения

процессов производства, обращения, распределения и потребления, использования

природных, трудовых, материальных и финансовых ресурсов; единство информации,

поступающей из различных источников (бухгалтерского, статистического и оперативного

учета), а также плановых данных, устранение дублирования в первичной

информации, оперативность информации, обеспечивающаяся применением новейших

средств вычислительной техники.

1.2. Принципы организации

учета затрат на производство

Организация учета

затрат на производство продукции основана на ряде принципов. Анализ состава

затрат позволяет выделить десять основных принципов, четкое следование которым

обеспечит достоверное формирование фактической себестоимости продукции и

правильное исчисление налогооблагаемой прибыли и иных налогов.

Неизменность принятой методологии учета затрат на

производство и калькулирования себестоимости продукции в течение года.

Формирование затрат предприятия на основании условий

договоров, заключенных в письменном виде. При этом сделка должна быть оформлена

договором, заключенным в соответствии с требованиями гражданского

законодательства.

Полнота отражения в учете всех хозяйственных операций и

документальное подтверждение произведенных расходов надлежаще оформленными

первичными документами. Следует учитывать, что не могут быть учтены в составе

расходов предприятия, расходы, подтвержденными фиктивными или недействительными

документами.

Правильное отнесение расходов и доходов к отчетным периодам.

Разграничение в учете текущих затрат на производство и

капитальных вложений.

Возможность подтвердить производственную направленность

затрат.

Производственные затраты предприятия должны относиться к

деятельности самого предприятия.

Затраты, произведенные предприятием в иностранной валюте и

подлежащие к включению в себестоимость продукции (работ, услуг), отражаются в

валюте, действующей на территории РФ.

Перечень затрат, связанных с производством и реализацией

продукции (работ, услуг) и относимых на ее себестоимость, ограничивается положениями

действующих нормативных актов.

Перечень статей затрат, их состав распределения по видам

продукции (работ, услуг) определяются отраслевыми методическими рекомендациями

по вопросам планирования, учета и калькулирования себестоимости продукции

(работ, услуг) с учетом характера и структуры производства.

Также под

организацией учета производственных затрат понимается, во - первых, система

используемых предприятием бухгалтерских счетов и, во вторых, применяемые

предприятием подходы группировки своих издержек.

Последнее зависит от того, что является объектом учета

затрат.

На организацию учета

производственных затрат оказывает влияние ряд факторов: вид деятельности

предприятия, его размер, организационная структура управления, правовая форма и

т.п. Принимая во внимание эти обстоятельства и ученую политику на будущий год,

предприятие определяет, какие синтетические счета первого и второго порядка

следует включить в рабочий план счетов и какие аналитические счета необходимо

открыть к этим счетам.

В третьем разделе

Плана счетов бухгалтерского учеты предусмотрены счета для учета затрат на

производство. Сегодня для ведения бухгалтерского управленческого учета

предназначены:

Счета учета

внеоборотных активов – 01 «Основные средства», 02 «Износ основных средств», 04

«Нематериальные активы», 05 «Износ нематериальных активов».

Счета учета

производственных запасов – 10 «Материалы», 15 «Заготовление и приобретение

материальных ценностей», 16 «Отклонения в стоимости материальных ценностей», 20

«Основное производство», 21 «Полуфабрикаты собственного производства», 23

«Вспомогательное производство», 25 «Общепроизводственные расходы», 26

«Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие

производства и хозяйства».

Счета готовой

продукции товаров – 40 «Выпуск продукции (работ, услуг)», 43 «Готовая

продукция», 44 «Расходы на продажу», 45 «Товары отгруженные».

Счет 20 «Основное

производство» предназначен для обобщения информации о затратах основного

производства. По дебету счета отражают прямые затраты, связанные с выпуском

продукции. Прямые затраты списывают на счет 20 с кредита счетов учета

производственных запасов. На этот счет списываются затраты со счетов 23 и 28, а

также косвенные расходы, собираемые на счетах 25 и 26. Кредит счета 20 отражает

суммы фактической себестоимости завершенной производством продукции. Эти суммы

могут списываться со счета 20 на счета 43, 90, 40. Остаток на конец месяца по

счету 20 свидетельствует о стоимости незавершенного производства.

Под незавершенным

производством понимается продукция частичной готовности, то есть не прошедшая

всех стадий обработки. Незавершенное производство разрешается оценивать по

фактической себестоимости, по плановой (нормативной), по прямым затратам.

Счет 21

«Полуфабрикаты собственного производства» используют предприятия, учитывающие

затраты по полуфабрикатному методу. По своему содержанию он близок к счетам

учета производственных запасов.

Счет 23

«Вспомогательные производства» включают в свой рабочий счетный план те

предприятия, где вспомогательные производства выделены в самостоятельные

подразделения (транспортный, ремонтный цех).

Счет 25

«Общепроизводственные расходы» ведут предприятия с цеховой структурой

управления, которым необходимо получить необходимо получить информацию об

общепроизводственных расходах по цехам основного и вспомогательного

производства (расходах на освещение, отопление, на содержание и эксплуатацию

машин и оборудования, о заработной плате производственного персонала цехов,

занятого обслуживанием производства). Если структура предприятия построена не

по цеховому признаку, а общепроизводственные расходы планируют в целом по

предприятию, то учет на счете 25 также ведут в целом по предприятию без

разграничения по (производственным подразделениям) цехам, участкам, переделам предприятия.

Часто в таких случаях учет общепроизводственных расходов осуществляется в

составе общехозяйственных расходов на отдельном субсчете счета 26.

Счет 26

"Общехозяйственные расходы" предназначен для обобщения информации об

управленческих и хозяйственных расходах, не связанных непосредственно с

производственным процессом. Здесь накапливается информация о затратах на

содержание общехозяйственного персонала, не связанного с производственным

процессом, о накопленных амортизационных отчислениях по основным средствам

управленческого и общехозяйственного назначения и т.п. Расходы, учтенные по

счету 26 , списываются в дебет счетов 20 и 23 или 90 (в соответствии с

выбранной учетной политикой предприятия). Аналитический учет по счету 26

ведется по каждой статье соответствующих смет, центру ответственности и месту

возникновения затрат.

Счет 28 "Брак в

производстве" используется для обобщения информации о потерях от брака в

производстве. Аналитический учет по отдельным цехам, видам продукции, статьям

расходов, причинам и виновникам брака.

Счет 29

"Обслуживание производства и хозяйства" используется предприятиями,

на балансе которых числятся объекты социально-культурной сферы : профилактории,

дошкольные учреждения, столовые, пансионаты и т.п.

Как правило, это крупные промышленные предприятия.

В системе

управленческого учета задействовано большинство бухгалтерских синтетических

счетов. Если принять во внимание, что в развитие к ним открывается множество

субсчетов и аналитических счетов, необходимых для решения различных

управленческих задач, то становиться очевидным: работа бухгалтера – аналитика

немыслима без использования вычислительной техники.

Организация

производственного учета помимо формирования счетного плана предполагает и

определенную группировку издержек предприятия - в зависимости от того, что

считается объектом учета затрат. При этом возможен: учет издержек по видам, по

местам их возникновения, по центрам ответственности и по носителям затрат.

Учет затрат по видам - первое необходимое условие для итогового

контроля издержек. Такая классификация затрат по существу определена главой 25

НК РФ [1]. Это материальные затраты, амортизационные отчисления, расходы на

оплату труда, отчисления на государственное и обязательное медицинское

страхование, прочие расходы. Организация такого учета позволяет предприятию

рассчитать структуру себестоимости производственной продукции - процентное

соотношение отдельных элементов себестоимости в общей стоимости затрат на

производство.

Для удобства учета и

последующего анализа на конкретном предприятии каждому виду издержек

присваивается регистрационный номер.

Учет затрат по местам

их возникновения – второе возможное направление организации учета

производственных издержек. Место возникновения затрат - это структурное

подразделение предприятия, по которому организуется планирование, нормирование

и учет издержек производства для контроля и управления затратами

производственных ресурсов. Местами возникновения могут являться рабочие места,

участки, бригады, цехи, отделы предприятия. Каждому такому участку

присваивается свой регистрационный номер, который фиксируется в номенклатуре

мест возникновения издержек на предприятии.

Места возникновения

затрат являются объектами аналитического учета затрат на производство по

экономическим элементам и статьям калькуляции. Они часто подразделяются на

места возникновения главных затрат и места возникновения вспомогательных

затрат. Под первыми понимаются подразделения, непосредственно производящие и

реализующие продукцию на сторону. Все подразделения, производящие продукт для

внутреннего потребления, относятся к местам возникновения вспомогательных

затрат.

Для каждого места

возникновения затрат в управленческом учете устанавливаются единицы измерения,

на которые приходятся издержки. Они необходимы для последующего калькулирования

себестоимости продукции. Учет затрат по местам их возникновения позволяет

руководству предприятия обеспечить:

-действенный и

всесторонний контроль эффективности работы как предприятия в целом, так и его

структурных подразделений;

-распределение

накладных издержек между отдельными видами продукции, что необходимо при

калькулировании себестоимости продукции.

Третьим направлением учета производственных затрат является

учет по центрам ответственности.

В учете каждому месту

возникновения затрат должна соответствовать своя сфера ответственности. Цель

организации учета по центрам ответственности состоит в накоплении данных о

затратах и доходах по каждому центру ответственности таким образом, чтобы

отклонения от сметы (плана, утвержденного для центра ответственности) могли

возлагаться на ответственное лицо. Фактические данные по центрам

ответственности отражаются бухгалтером-аналитиком в отчетах об исполнении

сметы, составляемых через короткие промежутки времени. Из этих отчетов

руководители центров ответственности получают информацию об отклонениях от

сметы по различным статьям расходов. Администрация решает сама, в каких

аспектах классифицировать затраты, насколько детализировать места возникновения

затрат и как увязать их с центрами ответственности.

Четвертое направление

учета затрат - учет по носителям. В зависимости или от технологии и характера

продукции носителями затрат могут быть изделия полуфабрикаты, группы однородных

изделий, серии одноименных изделий или индивидуально вырабатываемые изделия,

строительные объекты, законченные этапы строительства, виды работ и услуг.

1.3. Методы калькулирования себестоимости

Одним из основных показателей работы предприятия является

себестоимость продукции. Исчисление себестоимости единицы отдельных видов

продукции или работ и всей реализованной продукции называется калькуляцией.

Различают плановую, сметную, нормативную и отчетную, или фактическую,

калькуляции.

Плановые калькуляции определяют среднюю себестоимость

продукции или выполненных работ на плановый период. Составляют исходя из

прогрессивных норм расхода материальных ресурсов, трудовых затрат, норм

расходов по обслуживанию оборудования.

Нормативные калькуляции

определяют затраты на производство изделия технологическим нормам на определенную

дату. Для составления нормативных калькуляций можно использовать два способа:

1) составление нормативных калькуляций на отдельные детали и узлы, сборочные

соединения и затем на изделие в целом и 2) составление нормативных калькуляций

сразу на изделие в целом, без разреза калькуляций на детали и узлы.

Отчетные, или фактические, калькуляции составляются по данным

бухгалтерского учета о фактических затратах на производство продукции и

отражают фактическую себестоимость произведенной продукции или выполненных

работ. В фактическую себестоимость продукции включают и непланируемые

непроизводительные расходы.

Калькулирование себестоимости продукции осуществляют различными

методами. Под методом калькуляции понимают систему приемов, используемых для исчисления

себестоимости калькуляционной единицы. Выбор метода калькулирования

себестоимости продукции зависит от типа производства, его сложности, наличия

незавершенного производства, длительности производственного цикла, номенклатуры

вырабатываемой продукции.

На промышленных предприятиях применяют нормативный, поза-казный, попередельный и попроцессный (простой) методы

учета затрат и калькулирования фактической себестоимости продукции.

Нормативный метод учета затрат на производство и калькулирования

себестоимости продукции применяют, как правило, в отраслях обрабатывающей

промышленности с массовым и серийным производством разнообразной и сложной

продукции.

Сущность его заключается в следующем: отдельные виды затрат

на производство учитывают по текущим нормам, предусмотренным нормативными

калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат

от текущих норм с указанием места возникновения отклонений, причин и виновников

их образования; учитывают изменения, вносимые в текущие нормы затрат в результате

внедрения организационно-технических мероприятий, и определяют влияние этих

изменений на себестоимость продукции. Фактическая себестоимость продукции

определяется алгебраическим сложением суммы затрат по текущим нормам, величины

отклонений от норм и величины изменений норм:

3ф=3н +О +

И, (1)

где 3ф — затраты фактические;

3н — затраты нормативные;

О — величина отклонений от норм;

И — величина изменений норм.

При этом фактическую себестоимость изделия можно установить

двумя способами. Если объектом учета производственных расходов являются

отдельные виды продукции, то и отклонения от норм, а также их изменения можно

отнести на эти виды продукции прямым путем. Фактическую себестоимость этих

видов продукции определяют способом прямого расчета по приведенной формуле.

Если объектом учета производственных расходов являются группы

однородных видов продукции, то фактическую себестоимость каждого вида продукции

устанавливают распределением отклонений от норм и изменений норм пропорционально

нормативным затратам на производство отдельных видов продукции.

Второй способ калькулирования фактической себестоимости продукции

является менее трудоемким.

Применение нормативного метода учета затрат на производство

и калькулирования себестоимости продукции требует разработки нормативных

калькуляций на основе норм основных затрат, действующих на начало месяца, и

квартальных смет расходов по обслуживанию производства и управлению. В

организациях, отличающихся относительной стабильностью технологических

процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало

отличается от нормативной. В этих организациях вместо нормативных калькуляций

можно использовать плановые.

Отклонения фактических затрат от установленных норм по отдельным

расходам определяют методом документирования или инвентарным методом.

Текущий учет затрат по нормам и отклонений от них ведут, как

правило, только по прямым расходам (сырье и материалы, заработная плата).

Отклонения по косвенным расходам распределяют между видами .продукции по

истечении месяца. Аналитический учет затрат на производство продукции

осуществляют в карточках или особого рода оборотных ведомостях, составляемых по

отдельным видам или группам продукции.

Нормативный метод учета производственных затрат и калькулирования

себестоимости продукции призван выполнять две функции: обеспечить оперативный

контроль за производственными затратами путем учета затрат по текущим нормам и

отдельно — отклонений от норм и их изменений; обеспечить точное калькулирование

себестоимости продукции.

Однако некоторые организации и отрасли ограничивают применение

данного метода использованием его лишь как приема калькулирования

себестоимости продукции. В этом случае данный метод не выполняет своей основной

функции — оперативного текущего контроля за производственными затратами.

Позаказный метод учета затрат и калькулирования

себестоимости продукции применяют на ремонтных работах и некоторых других производствах.

При данном методе объектом учета и калькулирования является отдельный

производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых

изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении

крупных изделий с длительным процессом производства заказы выдают не на изделие

в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Для учета затрат на каждый заказ открывают отдельный аналитический

счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут

на основании первичных документов по учету выработки, расходу материалов и

др., в которых обязательно указывают соответствующий шифр заказа. Косвенные

расходы распределяют между отдельными заказами условно по принятым в данном

производстве или данной отрасли способам.

При этом методе учета затрат и калькулирования себестоимости

продукции все затраты считаются незавершенным производством вплоть до окончания

заказа. Отчетную калькуляцию составляют только после выполнения заказа. Время

составления отчетной калькуляции не совпадает со временем составления

периодической бухгалтерской отчетности.

При частичном выполнении заказов и сдачи их заказчикам частичный

выпуск оценивают по фактической себестоимости ранее выполненных заказов с

учетом изменений в их конструкции, технологии, условиях производства, т.е.

допускается условность оценки частичного выпуска заказа и незавершенного

производства. К недостаткам данного метода учета затрат и калькулирования

себестоимости продукции следует отнести также отсутствие оперативного контроля

за уровнем затрат, сложность и громоздкость инвентаризации незавершенного

производства.

Попередельный метод учета затрат и калькулирования себестоимости

продукции применяют в производствах с комплексным использованием сырья, а

также в отраслях промышленности с массовым и крупносерийным производством, где

обрабатываемое сырье и материалы проходят последовательно несколько фаз

обработки (переделов). В этом случае затраты учитывают не только по видам

продукции и статьям калькуляции, но и по переделам.

При комплексном использовании сырья или полуфабрикатов вырабатываемую

продукцию различных сортов и марок переводят в условный сорт с помощью системы

коэффициентов. При изготовлении из одного и того же вида сырья нескольких

продуктов выделяют основной продукт. Остальные рассматривают как побочные

(сопутствующие) и оценивают их по установленным ценам. Стоимость оцененной

побочной продукции вычитают из общей суммы затрат на производство, а

оставшиеся затраты относят на себестоимость основного продукта.

Различают бесполуфабрикатный и полуфабрикатный варианты

попередельного метода учета затрат на производство и калькулирование

себестоимости продукции.

При первом варианте, как уже отмечалось, ограничиваются учетом

затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не

отражается. Их движение от одного передела к другому бухгалтерия контролирует

по данным оперативного учета движения полуфабрикатов в натуральном выражении,

который ведут в цехах. В соответствии с таким порядком учета затрат себестоимость

полуфабрикатов после каждого передела не определяют, а исчисляют лишь

себестоимость готового продукта.

При втором варианте движение полуфабрикатов из цеха в цех

оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов

после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на

различных стадиях его обработки и тем самым обеспечивать более действенный

контроль за себестоимостью продукции.

При попередельном методе

используют важнейшие элементы нормативного метода — систематическое выявление

отклонений фактических затрат от текущих норм (плановой себестоимости) и учет

изменений этих норм. В первичной документации и оперативной отчетности

фактический расход сырья, материалов, полуфабрикатов, энергии и др. необходимо

сопоставлять с нормативным. Использование элементов нормативного метода

позволяет ежедневно осуществлять контроль за затратами на производство,

вскрывать причины отклонений от норм, выявлять резервы снижения себестоимости

продукции.

Попроцессный (простой) метод учета затрат и калькулирования

себестоимости продукции применяется в отраслях с ограниченной номенклатурой

продукции и там, где незавершенное производство отсутствует или незначительно

(в добывающей промышленности, на электростанциях и т.п.).

На предприятиях промышленности попроцессный метод учета

затрат и калькулирования применяется в простых вспомогательных производствах,

вырабатывающих один или несколько видов продукции (работ, услуг) и, как

правило, не имеющих незавершенного производства (энергетические хозяйства, жестянобаночное производство и др.).

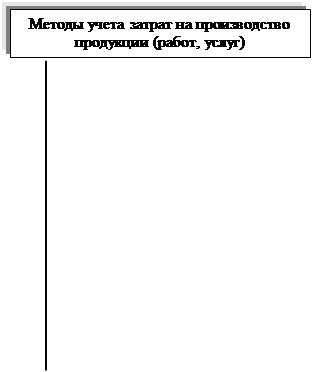

1.4. Методы и состав

затрат в строительстве

Учет затрат на производство строительных работ в зависимости

от видов объектов учета может быть организован по позаказному методу или методу

накопления затрат за определенный период времени с применением элементов

нормативной системы учета и контроля за использованием материальных, трудовых

и финансовых ресурсов.

Используемые методы учета затрат строительных работ

представлены на рис. 1.

Объектом

учета является отдельный объект строительства (вид работ), учет затрат ведется

нарастающим итогом до окончания выполнения работ по заказу

Объектом

учета является отдельный объект строительства (вид работ), учет затрат ведется

нарастающим итогом до окончания выполнения работ по заказу

Учет затрат

ведется за определенный период времени по видам работ и местам возникновения

затрат

Учет затрат

ведется за определенный период времени по видам работ и местам возникновения

затрат

Учет ведется

раздельно в части затрат по нормам и в части затрат, представляющих собой

отклонения от норм

Учет ведется

раздельно в части затрат по нормам и в части затрат, представляющих собой

отклонения от норм

Рис. 1. Методы учета

затрат на производство продукции (работ, услуг)

Основным методом учета затрат на производство строительных

работ является позаказный метод, при котором объектом учета является отдельный

заказ, открываемый на каждый объект строительства (вид работ) в соответствии с

договором, заключенным с заказчиком, на производство работ, по которому

ведется учет затрат нарастающим итогом до окончания выполнения работ по заказу.

Себестоимость заказа определяется суммой всех затрат

производства со дня открытия его и до дня выполнения и закрытия. Отчетную калькуляцию

при позаказном методе учета составляют после того, как работы по заказу будут

полностью выполнены, что является существенным недостатком этого метода.

При позаказном методе учет затрат ведется нарастающим итогом

по каждому отдельному заказу (договору) до окончания работ по этому заказу

(договору).

Строительные организации, которые применяют этот метод,

должны учитывать затраты по каждому заказу отдельно. Заказ открывают на каждый

объект строительства (вид работ).

Причем можно вести учет затрат по нескольким договорам,

заключенным с одним застройщиком или несколькими застройщиками, если это комплексная

сделка или если эти договоры относятся к одному проекту. В том случае, когда

организация ведет строительство по одному договору, охватывающему ряд проектов,

а затраты и финансовый результат по каждому из проектов могут быть установлены

отдельно (в рамках договора), учет затрат по каждому такому проекту можно

рассматривать как учет затрат по исполнению отдельного договора.

При этом затраты по счетам бухгалтерского учета распределяют

следующим образом.

По дебету счета 20 "Основное производство" отражают

прямые расходы, связанные непосредственно с выполнением строительных работ по

конкретному заказу.

Расходы вспомогательных производств сначала группируют на

счете 23 "Вспомогательное производство", а уже затем списывают на

счет 20 либо на себестоимость конкретных работ (как прямые расходы), либо

распределяют между отдельными заказами пропорционально показателю,

определенному учетной политикой.

Косвенные расходы, связанные с управлением и обслуживанием

основного производства, списывают на счет 20 со счетов 25

"Общепроизводственные расходы" и 26 "Общехозяйственные

расходы" и распределяют между отдельными видами работ в соответствии с

методикой, установленной учетной политикой организации.

Строительная организация, выполняющая однородные специальные

виды работ или осуществляющая строительство однотипных объектов с

незначительной продолжительностью их строительства, может вести учет методом

накопления затрат за определенный период времени по видам работ и местам

возникновения затрат. В этом случае себестоимость сданных заказчику

строительных работ определяется расчетным путем исходя из процента,

исчисленного как отношение фактических затрат по производству работ,

находящихся в незавершенном производстве, к их договорной стоимости, и

договорной стоимости сдаваемых работ или с помощью других экономически

обоснованных методов, установленных организацией при формировании учетной

политики.

При учете затрат по методу накопления финансовый результат

может выявляться по отдельным завершенным работам на конструктивных элементах

или этапах. В этом случае финансовый результат выявляется как разница между

договорной стоимостью и себестоимостью выполненных работ на конструктивных

элементах или этапах.

Нормативный метод учета затрат на производство и калькулирование

себестоимости продукции применяется для своевременного предупреждения

нерационального расходования материальных трудовых и финансовых ресурсов.

Нормы производственных затрат - важнейшее орудие управления

производством. Они отражают технический и организационный уровень развития

предприятия, влияют на его экономику и на конечный результат деятельности.

Применение нормативного метода учета предусматривает

создание в строительной организации системы прогрессивных норм и нормативов и

на ее основе - калькуляций нормативной себестоимости работ, выявление и учет

затрат, связанных с отклонением от действующих норм и нормативов.

В этом случае учет ведется раздельно в части затрат по

нормам и в части затрат, представляющих собой отклонения от норм, путем документирования

отклонений при их возникновении или с составлением в последующем расчетов на

базе инвентаризаций или других данных.

В зависимости от длительности действия и времени расчета

нормы различаются на текущие и плановые.

Плановые нормы предусматриваются квартальными и годовыми

планами и рассчитываются на основе текущих и действующих в настоящее время

норм (в течение каждого отчетного месяца). При сопоставлении фактически

произведенных затрат с утвержденными текущими нормативами осуществляется

анализ хозяйственной деятельности предприятия, выявляются

внутрипроизводственные резервы, намечаются пути их использования,

разрабатываются новые нормативы затрат на следующий отчетный период.

Нормативные калькуляции составляются на отдельные объекты,

работы; их данные используются для исчисления фактической себестоимости

конкретных объектов, для оценки незавершенного производства.

Нормативные калькуляции на отдельные работы составляются

только по прямым затратам (материалы, заработная плата), а на объект в целом -

по всем статьям производственной себестоимости. При нормативном методе учета

затрат на производство предприятия пользуются плановой, нормативной и отчетной

калькуляцией. По своему составу они должны соответствовать типовой

номенклатуре, предусмотренной в отраслевых инструкциях по планированию и учету

себестоимости. Контроль за применением установленных норм при производстве

строительно-монтажных работ осуществляется с помощью бухгалтерского учета.

Отклонения от норм показывают, как соблюдается технология изготовления

продукции, нормы расхода сырья, материалов, затрат труда и т.д. Они делятся на

положительные, означающие экономию в затратах, и отрицательные, вызывающие их

увеличение.

Положительные отклонения - экономия, достигнутая при более

полном использовании сырья с наименьшими отходами, при повышении

производительности труда, сокращении времени на обработку деталей и на их

сборку.

Отрицательные отклонения - дополнительное использование

сырья, материалов сверх установленных норм и т.п.

Имея нормативные калькуляции, документы или свод документов

на отклонения от норм в текущем месяце и их изменения, бухгалтерия рассчитывает

фактические затраты отчетного месяца.

Расчеты фактической себестоимости осуществляются по следующей

формуле:

Фс = Нс ± Он ± Ин,

(2)

где Фс - фактическая

себестоимость;

Нс - нормативная себестоимость; Он

- отклонения от норм (экономия или перерасход);

Ин - изменения норм (в сторону их увеличения или

уменьшения).

При использовании нормативного метода калькулирования себестоимости

строительно-монтажных работ появляется возможность оперативно выявить

неиспользованные внутрихозяйственные резервы и использовать их для оперативного

управления производством. Фактические затраты на выполнение строительных работ

могут группироваться в учете по статьям затрат. Прямые затраты (материалы,

расходы на оплату труда рабочих и расходы по содержанию и эксплуатации

строительных машин и механизмов) ежемесячно учитываются по отдельным объектам

учета по прямому признаку на основании первичных документов. При учете

строительной организацией затрат на производство исходя из общего объема

выполненных собственными силами работ (включающего другие виды работ, не

относящиеся к строительным) затраты на производство этих работ собираются по

каждому виду работ в отдельности [14].

Таким образом, затраты – это стоимость ресурсов,

используемых в дальнейшем для получения прибыли или достижения иных целей

организации.

Затраты планируются и учитываются по первичным экономическим

элементам и статьям расхода.

Организация учета производственных затрат – это система

используемых предприятием бухгалтерских счетов, а также применяемые

предприятием подходы группировки своих издержек.

Расчет себестоимости единицы отдельных видов продукции или

работ и всей реализованной продукции называется калькуляцией. Различают

плановую, сметную, нормативную и отчетную, или фактическую, калькуляции.

Наиболее часто применяемыми методами калькулирования

себестоимости являются попередельный, позаказный и нормативный методы. В

строительстве в зависимости от видов объектов учета используются позаказный

метод или метод накопления затрат за определенный период времени с применением

элементов нормативной системы учета и контроля за использованием материальных,

трудовых и финансовых ресурсов.

2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ УЧЕТА ЗАТРАТ И

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ УСЛУГ В ООО «ГАЛИНА»

2.1. Технико-экономическая

характеристика ООО «Галина»

Общество с ограниченной ответственностью «Галина», в

дальнейшем "Общество", создано в соответствии с Гражданским Кодексом

РФ, Федеральным Законом "Об обществах с ограниченной

ответственностью". Полное фирменное наименование общества: Общество с

ограниченной ответственностью «Галина».

ООО «Галина» является самостоятельным хозяйствующим

субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный

счет и иные счета в банке, печать со своим наименованием, бланки, штампы,

товарный знак (знак обслуживания).

ООО «Галина» от своего имени приобретает имущественные и

неимущественные права и несет обязанности, выступает истцом и ответчиком в суде

и арбитражном суде в соответствии с действующим законодательством РФ.

Юридический адрес: 454084, г. Челябинск, пр. Победы,

168-309.

Целями создания ООО «Галина» являются выполнение работ,

производство продукции, оказание услуг для выполнения городских,

социально-экономических заказов удовлетворение общественных потребностей и

получение прибыли от деятельности ООО «Галина» с целью пополнения средствами

бюджета.

Для достижения указанных целей ООО «Галина» осуществляет

следующие основные виды деятельности:

– заключает договоры найма жилого помещения на техническое

обслуживание и ремонт приватизированного жилого помещения и ведет контроль за

их выполнением;

– оказывает платные услуги на основе договоров сторонним

организациям;

– проводит текущий, капитальный ремонт зданий жилых

помещений, инженерных сооружений и оборудования;

– оказывает транспортные услуги;

– ведет строительство и реконструкцию зданий и инженерных

сооружений;

– разработка сметной документации для строительства и

ремонта жилых и общественных зданий;

– разработка инженерных сетей и систем для строительства и

ремонта жилых и общественных зданий и сооружений;

– разработка электрических сетей внутреннего и наружного

электроснабжения для строительства и ремонта жилых и общественных зданий и

сооружений;

– разработка грунта, буро-взрывные

работы;

– устройство колодцев, лотков, водоотводных каналов;

– устройство ограждений и оград.

ООО «Галина» имеет право осуществлять внешнеэкономическую

деятельность в соответствии с законодательством РФ.

Технологии, принятые ООО «Галина» обеспечены всей

необходимой технической документации.

В технологическую структуру затрат по строительству объектов

ООО входят:

– стоимость строительных работ,

– стоимость работ по монтажу оборудования,

– стоимость оборудования, сданного в монтаж,

– стоимость оборудования, не требующего монтажа,

– стоимость оборудования требующего монтажа, но

предназначенного для постоянного запаса,

– стоимость инструмента и инвентаря,

– прочие капитальные затраты и затраты, не увеличивающие

стоимость основных средств.

Рассмотрим динамику основных показателей хозяйственной

деятельности исследуемого предприятия (табл. 1).

Таблица 1

Динамика основных

экономических показателей деятельности

|

Наименование показателя

|

2001 год

|

2002 год

|

Изменение

|

|

Отгруж.

|

Оплачено

|

Отгруж.

|

оплачено

|

отгружено

|

оплачено

|

|

Выручка (нетто) от

продажи работ, услуг

|

19122

|

15803

|

6949

|

5753

|

-12173

|

-10050

|

|

Себестоимость выполненных

работ, услуг

|

11780

|

13827

|

7946

|

6588

|

-3834

|

-7239

|

|

Валовая прибыль

|

7342

|

1976

|

-997

|

-835

|

-8339

|

-2811

|

|

Прибыль (убыток) от продаж

|

7342

|

1976

|

-997

|

-835

|

-8339

|

-2811

|

|

Прочие операционные доходы

|

351

|

351

|

–

|

–

|

-351

|

-351

|

|

Прочие операционные

расходы

|

33

|

33

|

127

|

127

|

94

|

94

|

|

Прибыль (убыток) до

налогообложения

|

7660

|

2294

|

-1124

|

-962

|

-8784

|

-3256

|

|

Налог на прибыль и иные

аналогичные обязательные платежи

|

2318

|

708

|

–

|

–

|

-2318

|

-708

|

|

Прибыль

(убыток) от обычной деятельности

|

3026

|

-962

|

-3988

|

|

Чистая прибыль

|

3026

|

-962

|

-3988

|

Выручка от оказываемых услуг и выполняемых работ

уменьшилась, как по отгруженным, так и по оплаченным: на 12173 тыс. руб. и

соответственно на 10050 тыс. руб. Себестоимость услуг и работ также снизилась:

по отгруженным – на 3834 тыс. руб., по оплаченным – на 7239 тыс. руб. За отчетный период предприятие

произвело операционные расходы на сумму 127 тыс. руб., что больше аналогичного

показателя прошлого года на 94 тыс. руб. прочих доходов предприятие

Таким образом, за 2002 год выручка от реализации

строительных услуг и работ значительно снизилась по сравнению с прошлым годом.

А вследствие превышения произведенных расходов на полученными доходами в

отчетном году предприятием был получен убыток в размере 962 тыс. руб.

2.2. Особенности организации учета затрат в ООО

«Галина»

Как известно, основная цель создания организации -

производство продукции, выполнение работ или оказание услуг. В этой пункте

рассмотрим порядок учета затрат на производство и определения себестоимости

конечного продукта этого производства.

Как известно, процесс производства представляет собой совокупность

хозяйственных операций, связанных с созданием готовой продукции, выполнением

работ, оказанием услуг. В процессе создания продукции (работ, услуг)

определяется фактическая себестоимость, включающая сумму затрат на ее (их)

изготовление.

Бухгалтерский учет затрат на производство строительных работ

в ООО «Галина» ведется в соответствии с правилами, установленными Положением по

бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство»

[3], «Учетная политика организации» [8], а также правилами, определяющими

порядок его применения, изложенными в Типовых методических рекомендациях [9].

Структура бухгалтерии представлена на рис. 2.

Рис. 2. Структура

бухгалтерии ООО «Галина»

В бухгалтерском учете исследуемого предприятия затраты по

строительству объектов группируются по технологической структуре расходов,

определяемой сметной документацией. Учет в ООО «Галина» ведется по следующей

структуре расходов:

– на строительные работы;

– на работы по монтажу оборудования;

– на приобретение оборудования, сданного в монтаж;

– на приобретение оборудования, не требующего монтажа;

инструмента и инвентаря; оборудования, требующего монтажа, но предназначенного

для постоянного запаса;

– на прочие капитальные затраты;

– на затраты, не увеличивающие стоимости основных средств.

В состав затрат по строительству объектов у ООО включаются

также ожидаемые расходы (обязательства), связанные со строительством и его

финансированием, которые предприятие будет производить в соответствии с

договором на строительство после окончания строительства объекта и ввода его в

эксплуатацию или сдачи инвестору.

Затраты общества по принятым к оплате или оплаченным

подрядным работам, выполненным подрядчиками на законченных строительством

объектах, учитываются в составе незавершенного строительства до их ввода в

эксплуатацию или сдачи инвестору [3].

Затраты, образующие себестоимость работ исследуемого

предприятия, группируются по следующим элементам: материальные затраты, затраты

на оплату труда, отчисления на социальные нужды, амортизация основных фондов,

прочие затраты.

«Материальные затраты» отражают стоимость:

покупных сырья и материалов, используемых на

производственные и хозяйственные нужды, а также комплектующих изделий,

подвергающихся в дальнейшем монтажу или дополнительной обработке в данном

управлении;

работ и услуг производственного характера, выполняемых

сторонними организациями или производствами и хозяйствами организации, не

относящимися к основному виду деятельности – строительству;

топлива всех видов, приобретаемого со стороны и расходуемого

на технологические цели, выработку всех видов энергии, отопление зданий,

транспортные работы по обслуживанию строительства и производства, выполняемые

транспортом ООО «Галина»;

покупной энергии всех видов, расходуемой на технологические

и другие производственные и хозяйственные нужды;

«Затраты на оплату

труда» отражают затраты на оплату труда основного производственного персонала

предприятия, включая премии рабочим и служащим за производственные результаты,

стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда

в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных

законодательством, компенсации, выплачиваемые в установленных законодательством

размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за

ребенком до достижения им определенного законодательством возраста, а также

затраты на оплату труда не состоящих в штате работников, занятых в основной

деятельности.

По статье «Отчисления на социальные нужды» в отражаются

обязательные отчисления по установленным законодательством нормам органам

государственного социального страхования, Пенсионного фонда, фондов

медицинского страхования от затрат на оплату труда работников, включаемых в

себестоимость работ, услуг по элементу «Затраты на оплату труда» (кроме тех

видов оплаты, на которые страховые взносы не начисляются).

По статье «Амортизация основных фондов» отражают сумму

амортизационных отчислений на полное восстановление основных производственных

фондов, исчисленную исходя из их балансовой стоимости и утвержденных в

установленном порядке норм, включая и ускоренную амортизацию их активной части,

производимую в соответствии с законодательством.

«Прочие затраты»

отражают налоги, сборы, платежи (в том числе по обязательным видам

страхования), отчисления в страховые фонды (резервы) и другие обязательные

отчисления, производимые в соответствии с установленным законодательством

порядком, платежи за выбросы (сборы) загрязняющих веществ, затрата на оплату

процентов по полученный кредитам, на командировки, подъемные, за подготовку и

переподготовку кадров, оплату услуг связи, вычислительных центров, банков,

плату за аренду в случае аренды отдельных объектов основных производственных

фондов (или их отдельных частей), амортизацию по нематериальным активам,

отчисления в ремонтный фонд, а также другие затраты, входящие в состав

себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным

элементам затрат.

Затраты ООО «Галина» складываются из всех фактически произведенных

расходов, связанных с производством подрядных работ, выполняемых им согласно

договору на строительство, т.е. с использованием в процессе строительства

объекта материальных и трудовых ресурсов, основных средств и нематериальных

активов, а также других видов ресурсов.

Основные средства исследуемого общества учитываются на счете

01.1 «Основные средства организации». Начисление амортизации производится в

течение нормативного срока их службы. Учет выбытия основных средств

производится с использованием субсчета 01.2 «Выбытие основных средств».

По жилищному фонду амортизация начисляется ежеквартально и

учитывается на забалансовом счете 010.

Фактические затраты по приобретению основных средств,

используемых для производства отражаются на отдельном субсчете 08.4

«Приобретение отдельных объектов основных средств».

Фактические затраты по возведению зданий, сооружений,

монтажу оборудования учитываются на субсчете 08.3 «Строительство объектов

основных средств».

Амортизация нематериальных активов относится на себестоимость

по расчетам исходя из первоначальной стоимости и срока полезного использования

через счет 97 «Расходы будущих периодов».

Сырье и материалы в ООО «Галина» отпускают в строгом

соответствии с действующими нормами расхода по массе, объему, площади и

оформляют лимитно-заборными картами. Синтетический

учет движения материальных ценностей ведется бухгалтерией ООО на счете 10

«Материалы» и утвержденными Планом счетов – субсчетами:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты»

10-3 «Топливо»

10-4 «Тара и тарные материалы»

10-5 «Строительные материалы»

10-9 «Инвентарь и хозяйственные принадлежности».

Согласно учетной политике ООО «Галина» учет материалов

осуществляется по учетным ценам (плановая себестоимость приобретения

(заготовления)) на счетах 15 «Заготовление и приобретение материальных

ценностей» и 16 «Отклонение в стоимости материалов», на котором разница между

стоимостью ценностей по этим ценам и фактической себестоимостью приобретения.

Поступившие материальные ценности в общество отражается по

дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту

счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными

дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами».

Оприходование материалов, фактически поступивших в ООО отражается записью по дебету счета 10

«Материалы» и кредиту счета 15 «Заготовление и приобретение материальных

ценностей». При сопоставлении оборотов по дебету (фактическая себестоимость) и

по кредиту (стоимость по учетным ценам) счета 15 определяется отклонение

фактической себестоимости от материалов по учетным ценам (экономия или

перерасход).

Отпуск материалов в строительство отражается по дебету

счетов учета затрат (20, 23, 25) и кредиту счета 10.

Оценка материальных ценностей на данном предприятии ведется

по методу ФИФО.

Затраты на оплату труда в исследуемом строительном

предприятии относятся на себестоимость работу и услуг.

На исследуемом предприятии заработная плата начисляется

группам работникам – бригадам за фактически выполненную работу и отражается в

учете по кредиту счета 70 «Расчеты по оплате труда» и дебету счета 20 «Основное

производство», 23 «Вспомогательные производства», 25 «Общепроизводственные

расходы».

Из сумм начисленной заработной платы производятся отчисления

в социальные фонды (единый социальный налог по ставке 35,6% от фонда оплаты

труда), которые относятся также на себестоимость: дебет счета 20, 23, 25 кредит

счета 69 «Расчеты по социальному страхованию и обеспечению».

ООО «Галина» может до сдачи заказчику объекта строительства

в целом учитывать в составе незавершенного производства по договорной стоимости

затраты по отдельным выполненным конструктивным элементам или этапам работ в

случае определения по ним финансового результата.

Затраты подрядчика, производимые в процессе строительства,

включают ожидаемые неизбежные издержки в тех случаях, когда они в согласованных

с застройщиком размерах включаются в договорную стоимость строительства

объекта. В затраты ООО «Галина» также включаются расходы по образованию резервов

на покрытие предвидимых расходов и потерь, связанных с организацией и

производством подрядных работ, возникающие как на стадии производства работ,

так и по их завершении и сдаче застройщику.

В ООО «Галина» в частности создаются следующие виды

резервов:

резерв на капитальный ремонт производственных объектов:

котельная, водо-насосная станция, очистные сооружения;

ремонтный фонд на капитальный ремонт жилого фонда;

резерв на автомобильную резину и аккумуляторы;

резерв на выплату вознаграждения по итогам работы за год по

каждому подразделению предприятия;

резерв списания сомнительных долгов.

Неизбежные издержки и резервы на покрытие предвидимых

расходов и потерь создаются в тех случаях, когда расходы, связанные с этим,

могут быть достоверно оценены.

До окончания работ по строительству объектов затраты по их

возведению, учтенные на счете 08 «Вложения во внеоборотные активы», составляют

незавершенное строительство.

В зависимости от способа производства строительных работ –

подрядного или хозяйственного, устанавливается порядок учета затрат на

строительные работы и работы по монтажу оборудования.

При подрядном способе производства выполненные и оформленные

в установленном порядке строительные работы и работы по монтажу оборудования

отражаются у застройщика-заказчика на счете 08 «Вложения во внеоборотные

активы» по договорной стоимости согласно оплаченным или принятым к оплате

счетам подрядных организаций.

Дебет счета 08 «Вложения во внеоборотные активы» кредит

счета 60 «Расчеты с поставщиками и подрядчиками» - отражается стоимость

оборудования по принятым к оплате счетам поставщиков (включая сумму НДС).

При выявлении завышения стоимости строительных и монтажных

работ по оплаченным или принятым к оплате счетам ООО «Галина» заказчик

уменьшает на сумму завышения принятые от него затраты с соответствующим

возмещением, за счет полученных ООО «Галина» сумм, использованных источников

финансирования или уменьшения задолженности по принятому к оплате счету от ООО

«Галина» за выполненные работы.

К строительно-монтажным работам, выполненным хозяйственным

способом, относятся работы, осуществляемые для своих нужд собственными силами

организаций, включая работы, для выполнения которых организация выделяет на

стройку рабочих основной деятельности с выплатой им заработной платы по нарядам

строительства.

При заключении договора на строительство, в котором

обеспечение строительства оборудованием возложено на застройщика, бухгалтерский

учет его приобретения, монтажа и ввода в эксплуатацию осуществляет застройщик.

Монтаж оборудования фиксируется наличием расходов в справке

об объемах выполненных работ по монтажу этого оборудования (или в акте их

инвентаризации), оформленной в установленном порядке. На сумму произведенных

затрат делается запись: дебет счета 08 «Вложения во внеоборотные активы» кредит

счета 10 «Материалы», 69 «Расчеты по социальному страхованию и обеспечению», 70

«Расчеты по оплате труда», на сумму НДС: дебет счета 08 «Вложения во

внеоборотные активы» кредит счета 68 «Расчеты по налогам и сборам».

Расходы по приобретению оборудования складываются из его

стоимости по счетам поставщиков, транспортных расходов по доставке оборудования

и заготовительно-складских расходов (включая наценки, комиссионные

вознаграждения, уплаченные снабженческим и внешнеэкономическим организациям, стоимости

услуг товарных бирж, таможенных пошлин и т.п.): дебет счета 07 «Оборудование к