АННОТАЦИЯ

Дипломная работа на тему «Лизинг как

форма вложения финансовых активов»

выполнена на примере рекламного предприятия ООО «Финист». Объем работы –

120 страниц. В работе

представлено 14 рисунков и 22 таблицы.

Первая глава дипломной работы «Развитие

рынка лизинговых услуг в России» посвящена исследованию экономического содержания лизинга, характеристики рынка лизинговых

услуг, а также особенностей поведения лизингополучателей в России.

Вторая глава дипломной работы

«Анализ возможности использования

лизинга ООО «Финист» посвящена описанию характеристики рекламного

предприятия и рекламной отрасли в целом, а также особенностей

лизингополучателей в рекламной отрасли и анализу эффективности предприятия ООО

«Финист».

Третья глава «Сравнение эффективности

использования кредита и лизинга предприятием ООО «Финист» посвящена

исследование практических аспектов выявления

преимуществ лизинга полиграфического оборудования предприятия

перед кредитом»

При написании дипломной работы были использованы статистические , финансовые

и другие материалы по предприятию

ООО «Финист» и 31 литературных

источников.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 3

1.

РАЗВИТИЕ РЫНКА ЛИЗИНГОВЫХ УСЛУГ В РОССИИ.. 7

1.1. Экономическое содержание лизинга. 7

1.2.

Характеристика рынка лизинговых услуг в России. 14

1.3.

Особенности поведения лизингополучателей

в России. 22

2.

АНАЛИЗ ВОЗМОЖНОСТИ ИСПОЛЬЗОВАНИЯ ЛИЗИНГА ООО «ФИНИСТ». 31

2.1.

Характеристика рекламного предприятия ООО «Финист» и рекламной отрасли в целом. 31

2.2.

Особенности лизингополучателей в рекламной отрасли. 46

2.3.

Анализ эффективности ООО «Финист». 49

3.

СРАВНЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

КРЕДИТА И ЛИЗИНГА ПРЕДПРИЯТИЕ ООО «ФИНИСТ»М ООО «ФИНИСТ». 76

3.1.

Расчет эффективности использования

банковского кредита и лизинга ООО «Финист». 76

3.1.1.

Критерий сравнения методов

финансирования посредством банковского

кредита и лизинга. 78

3.1.2.

Поток денежных средств при лизинге. 80

3.1.3.

Расчет суммы приведенной стоимости

потока денежных средств при

использовании кредита. 87

3.1.6.

Сравнительный анализ полученных

результатов. 88

3.2.

Использование методики сравнительного анализа расходов ООО «Финист» при

приобретении полиграфического

оборудования. 90

ЗАКЛЮЧЕНИЕ. 108

СПИСОК

ЛИТЕРАТУРЫ.. 113

ВВЕДЕНИЕ

Финансовыми источниками осуществления инвестиционных вложений для

производственного предприятия являются собственные средства (нераспределенная

прибыль и акционерный капитал) или заемные средства (преимущественно в виде

кредитных средств).

На определенном этапе развития рыночных отношений взаимоотношения

кредитора и заемщика закономерно вступают в определенное противоречие, которое

выражается в высокой рисковости долгосрочного кредитования для кредитора и

чрезмерной стоимости заемного капитала - для заемщика, что фактически приводит

к сужению рынка долгосрочного кредитования.

Возникновение лизинговых схем, представляющих собой

во многих случаях некоторый вариант опосредования и защиты кредитной сделки,

является закономерным этапом развития форм заимствования долгосрочных

инвестиционных ресурсов производственно-хозяйственными субъектами. В настоящее

время в условиях существенного сжатия рынка долгосрочного кредитования в России

лизинг может рассматриваться в качестве перспективного направления финансового

обслуживания инвестиционного процесса.

Финансовая аренда (лизинг) в России остается привлекательным и

стремительно развивающимся финансовым инструментом. В настоящее время лизингу

сопутствует благоприятный режим налогообложения, в соответствии с которым

лизингополучатели могут включать всю сумму лизинговых платежей в состав

производственных затрат и начислять ускоренную амортизацию на предмет лизинга.

Нормативно-правовая база устанавливает значительную свободу договорных

отношений между сторонами лизинговой сделки, что позволяет учитывать интересы

обеих сторон.

Лизинг, согласно российским законам является “видом

инвестиционной деятельности по приобретению имущества и передаче его на

основании договора лизинга физическим или юридическим лицам за определенную

плату, на определенный срок и на определенных условиях, обусловленных

договором, с правом выкупа имущества лизингополучателем”.

С момента установления законодательно обусловленных и юридически

закрепленных условий лизинг может рассматриваться в качестве альтернативной

возможности создания (приобретения) имущества (основных фондов) предприятием по

отношению к схеме прямого кредитования.

С организационной точки зрения формирование лизинговых отношений как формы вложения финансовых активов

означает возникновение промежуточного звена между кредитором и потребителем

инвестиций. Поэтому преимущества и недостатки включения лизинговой сделки в

цепочку “кредит - лизинг - приобретение основных фондов” должны и могут

рассматриваться:

а) с точки зрения интересов кредитора;

б) с точки зрения интересов получателя основных фондов - предмета

лизинговой сделки.

С точки зрения кредитора появление в кредитной цепочке промежуточного

агента в лице лизинговой компании, являющейся собственником предмета лизинга,

юридически означает появление дополнительного гаранта эффективного

использования кредита, а также звена, контролирующего условия использования предмета

лизинга на протяжении всего периода возврата кредитных средств. В том числе

одним из условий гарантирования эффективного использования кредита является то,

что предприятию предоставляются не денежные средства, а непосредственно

средства производства, имеющие технико-экономические характеристики,

определенные этим предприятием.

Для предприятия лизинг позволяет в

условиях сравнительно меньшего финансового напряжения (т.е. рассредоточения

затрат во времени) обновлять основные фонды, формировать техническую базу

производства для новых видов продукции, расплачиваясь за арендованное имущество

по мере получения дохода от производимой с помощью этого имущества продукции.

По сравнению с кредитом лизинг является более доступной формой

привлечения инвестиций, поскольку не требует сложного пакета гарантий по

кредитной сделке, т.к. предприятие получает фонды в полную собственность лишь

при условии полного выкупа.

Таким образом, актуальность исследования

темы лизинга как формы вложения

финансовых активов предприятия вполне очевидна

в современных рыночных условиях.

Целью дипломной работы является исследование лизинга как формы вложения финансовых активов предприятия.

Поставленная цель конкретизируется рядом задач:

1.

рассмотреть

экономическое содержание лизинга

2.

рассмотреть характеристику рынка лизинговых услуг в

России

3.

особенности поведения лизингополучателей в России

4.

привести характеристику рекламного предприятия ООО

«Финист» и рекламной отрасли в целом

5.

описать основные особенности лизингополучателей в рекламной отрасли

6.

провести анализ эффективности ООО «Финист»

7.

провести расчет эффективности использования банковского

кредита и лизинга для ООО «Финист»

8.

провести расчет расходов на приобретение

полиграфического оборудования ООО «Финист»

1. РАЗВИТИЕ РЫНКА

ЛИЗИНГОВЫХ УСЛУГ В РОССИИ

1.1.

Экономическое

содержание лизинга

Слово - LEASING появилось задолго до рубежа 1980-1990-гг., когда в России

состоялась первая негосударственная лизинговая практика. С тех пор в популярных

изданиях много раз по-разному объясняли "что такое лизинг". В

результате, за новыми мнениями стало незаметно давно известного представления о

лизинге, а также его первичного и основного экономического смысла. В английском

языке слово Leasing произошло от другого, более широко применяемого слова Lease,

которое переводится как "аренда". Это самостоятельное слово

английского языка служит для наименования отношений берущих начало от аренды,

но отличающихся от нее. Слово Leasing не применяется в англо-американской

системе права, а используется в деловом английском языке и имеет синонимы, не

менее часто используемые в профессиональной литературе, но более строгие в

отношении сформировавшийся экономической терминологии: leveraged lease - аренда

с финансовым рычагом; net lease - чистая аренда; finance lеase - финансовая

аренда; hire-purchase - наем-покупка; credit-bail - кредит-аренда.

Под законодательством о лизинге следует

понимать совокупность нормативных актов, предназначенных для регулирования

лизинговых операций. Существующая в настоящее время в России законодательная

база, регулирующая лизинговую деятельность, включает следующие нормативные

документы[2, с. 133]:

·

Гражданский кодекс

Российской Федерации (гл.34) (далее — ГК РФ);

·

Федеральный закон

от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»

(далее — Закон о лизинге);

·

Конвенцию УНИДРУА о международном финансовом

лизинге от 28.05.1988, согласно Федеральному закону

от 16.01.1998 № 16-ФЗ «О присоединении Российской Федерации

к Конвенции УНИДРУА о международном финансовом лизинге» (далее —

Конвенция);

·

Федеральный закон

от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности

в Российской Федерации, осуществляемой в форме капитальных вложений»;

·

иные нормативные акты (указы Президента,

постановления Правительства и др.)

В соответствии с Законом о лизинге, лизинговая

деятельность определена как вид инвестиционной деятельности

по приобретению имущества и передаче его в лизинг. Под лизингом

понимается совокупность экономических и правовых отношений, возникающих

в связи с реализацией договора лизинга, в том числе приобретением

предмета лизинга. При этом договором лизинга является договор,

в соответствии с которым лизингодатель обязуется приобрести

в собственность указанное лизингополучателем имущество

у определенного им продавца и предоставить лизингополучателю это

имущество за плату во временное владение и пользование[4, с.

19].

Лизинг -- вид

предпринимательской деятельности, направленной на инвестирование временно

свободных или привлеченных финансовых средств, когда по договору финансовой

аренды (лизинга) арендодатель обязуется приобрести в собственность

обусловленное договором имущество у определенного продавца и предоставить это

имущество арендатору за плату во временное пользование для предпринимательских

целей.

Объектом лизинга может быть

любое движимое и недвижимое имущество, относящееся по действующей классификации

к основным средствам, кроме имущества, запрещенного к свободному обращению на

рынке.

Лизингодатель --

юридическое лицо, осуществляющее лизинговую деятельность, то есть передачу в

лизинг по договору специально приобретенного для этого имущества, или

гражданин, занимающийся предпринимательской деятельностью без образования

юридического лица и зарегистрированный в качестве индивидуального

предпринимателя[10, с. 187].

Лизингополучатель --

физическое или юридическое лицо, которое в соответствии с договором лизинга

обязано принять предмет лизинга за определенную плату, на определенный срок и

на определенных условиях во временное владение и в пользование в соответствии с

договором лизинга.

Имущество, переданное в

лизинг, в течение всего срока действия договора лизинга является собственностью

лизингодателя, за исключением имущества, приобретаемого за счет бюджетных

средств. Условия постановки лизингового имущества на баланс лизингодателя или

лизингополучателя определяются по согласованию между сторонами договора

лизинга.

По соглашению сторон в

договоре лизинга может предусматриваться ускоренная амортизация лизингового

имущества в соответствии с законодательством Российской Федерации с последующим

уведомлением об этом налоговых органов.

Лизингополучатель несет все

расходы по содержанию лизингового имущества, его страхованию, включая

страхование своей ответственности перед лизингодателем, а также все расходы,

возникающие в связи с эксплуатацией, техническим обслуживанием и ремонтом этого

имущества, если иное не предусмотрено договором лизинга[7,с .1 7].

Лицензия является

официальным документом, разрешающим компании или физическому лицу осуществление

лизинговой деятельности в течение установленного срока с соблюдением

лицензионных условий и действующего законодательства.

Под лизинговыми платежами в

настоящих Рекомендациях понимается общая сумма, выплачиваемая

лизингополучателем лизингодателю за предоставленное ему право пользования

имуществом -- предметом договора.

В лизинговые платежи

включаются: амортизация лизингового имущества за весь срок действия договора

лизинга, компенсация платы лизингодателя за использованные им заемные средства,

комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, предусмотренные

договором лизинга, а также стоимость выкупаемого имущества, если договором

предусмотрены выкуп и порядок выплат указанной стоимости в виде долей в составе

лизинговых платежей. Лизинговые платежи уплачиваются в виде отдельных взносов.

При заключении договора

стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления,

периодичность уплаты взносов, а также способы их уплаты.

Лизинг как

деятельность не сводится к действиям одного лишь лизингодателя

и не ограничивается заключением договоров лизинга. Это более широкое

понятие, включающее в свой состав все, что так или иначе связано

с договором лизинга[16, с. 18].

Итак, лизинг как

деятельность предполагает заключение и исполнение договора лизинга

и всех сопутствующих ему договоров с подготовкой к заключению

этих договоров, а также с публично-правовым регулированием,

бухгалтерским учетом и налогообложением возникающих при этом отношений.

Законом

о лизинге предусмотрены две формы лизинга. Деление лизинга на формы

(п. 1 ст. 7 Закона о лизинге) основано на критерии

резидентности сторон договора лизинга.

Подобное деление

лизинга на формы разграничивает договоры, подчиненные российскому праву,

с одной стороны, и иностранному праву (Конвенции) —

с другой. Ведь российское право содержит правила о лизинге, отличные

от конвенционных норм. И поэтому важно четко определить, когда

подлежит применению Конвенция и когда использовать ее нормы

не обязательно.

Внутренний лизинг

регулируется законодательством Российской Федерации. К нему также могут быть

применены нормы Конвенции, поскольку она стала частью внутреннего права

и определяет основные понятия, используемые при ведении лизинговых

операций. Что касается использования в этом случае иностранного права,

то оно возможно лишь в том случае, когда это дозволено внутренним

правом.

Напротив,

международный лизинг подчиняется правилам Конвенции и при определенных

обстоятельствах на него могут быть распространены правила иностранного

законодательства. В этом случае права и обязанности сторон договора

лизинга регулируются российским правом в части, не противоречащей

Конвенции.

Лизинг – это вид предпринимательской деятельности, направленной на

инвестирование временно свободных или привлеченных денежных средств, когда по

договору финансовой аренды (лизинга) арендодатель обязуется приобрести в

собственность обусловленное договором имущество у определенного продавца и

предоставить это имущество в арендатору (лизингополучателю) за плату во

временное пользование для предпринимательских целей.

Лизинг-это аренда. Однако в бизнесе под лизингом понимается

предпринимательская аренда: оборудования, недвижимости, то есть основных

фондов.

Лизинг-это финансовая операция. По сути это целевой кредит, который

специализированная лизинговая компания берет в банке под закупку оборудования.

Как правило, договорное оформление соответствует содержанию оформляемых

экономических отношений. Лишь в отдельных случаях, форма договоренности не

отражает настоящий смысл экономических отношений. Лизинг только оформлен как

аренда, а по экономическому смыслу он арендой не представляется.

По форме договора лизинг - это отношения арендные, поскольку оформляются

договором аренды[11, с. 17].

По экономическому содержанию лизинг - это отношения купли-продажи и

кредита.

Лизинг стал возможным потому, что действующая налоговая система позволяет

манипулировать налоговыми условиями ведения бизнеса. При лизинге производится

замена договорных отношений купли-продажи в кредит договором аренды и таким

образом реализуется налоговый смысл финансовой операции. При лизинге происходит

следующее.

В лизинговых решениях арендодателями и арендаторами обычно

рассматриваются:

·

АРЕНДА как заменитель покупки имущества в долг и

как способ укрывания прибыли от налогов.

·

ИМУЩЕСТВО и ДОЛГИ как опосредованные арендой и

как способ снижения налогового бремени.

·

НАЛОГИ в альтернативе - аренда или покупка в

долг?

Суть лизинговых сделок и характер взаимоотношений между их участниками

можно определить как передачу лизингодателем (фирмой, владеющей движимым и

недвижимым имуществом — объектом лизинга) лизингополучателю (или арендатору)

права пользования имуществом в течение некоторого срока в обмен на заранее

согласованные арендные платежи. Процесс взаимодействия лизингодателя и

лизингополучателя, на первый взгляд, достаточно прост: лизингополучатель

направляет лизинговой компании заявку на приобретение необходимого

оборудования. Лизинговая компания заключает договор купли-продажи с поставщиком

и, купив оборудование, передает его во временное пользование лизингополучателю

на основе договора лизинга.

В результате применения лизинговых схем существенно уменьшается сумма

разовых платежей, предприятие получает новое комплектное оборудование,

запускает его в эксплуатацию и вместе с тем сохраняет собственные оборотные

средства на том уровне, который необходим для обеспечения его нормальной

жизнедеятельности. Учитывая то обстоятельство, что для российских предприятий

получение банковского кредита сопряжено с известными трудностями (не говоря о

сроках возврата кредита и размере процентной ставки), для многих из них услуги

лизинговых компаний дают реальную возможность обновить парк оборудования и

добиться получения новой стоимости продукции с наименьшими затратами[20, с.

111].

Основной идеей

лизинга является то, что для получения прибыли совсем не обязательно иметь

средства производства в собственности, достаточно лишь иметь право

их использовать и извлекать доход. Поэтому лизинг позволяет

предпринимателям в пору становления бизнеса начать производственную

деятельность, не обладая значительным первичным капиталом.

Лизинг

по своему содержанию соответствует кредитным отношениям (выдаче кредита

под покупку производственных фондов). Лизингодатель оказывает лизингополучателю

финансовую услугу, приобретая имущество у производителя (продавца)

за полную стоимость в собственность, а лизингополучатель

возмещает эту стоимость лизингодателю периодическими платежами, включающими

в себя по аналогии с кредитом расходы лизингодателя

на приобретение и содержание имущества (сумма кредита) и уплату

процентов по нему.

Таким образом,

лизинг представляет собой сложную трехстороннюю сделку, в которой

финансирующая лизинговая фирма (лизингодатель) приобретает у фирмы —

изготовителя движимое или недвижимое имущество и передает его

в распоряжение фирмы — арендатора — лизингополучателя.

Таким образом,

понятие лизинга имеет много интерпретаций, которые также зависят

от истории развития лизинговых отношений и законодательства каждой

отдельно взятой страны.

Рассмотренные ранее преимущества лизинга обобщим в представленной

таблице 1.1 (приложение 1).

Таким образом,

лизинг является важным источником финансирования для многих организаций.

Механизм лизинга позволяет крупным и малым предприятиям —

лизингополучателям приобретать активы и увеличивать свои производственные

мощности на выгодных финансовых условиях, в связи с чем лизинг

можно рассматривать как эффективный инструмент, позволяющий оптимизировать

затраты при развитии материально — технической базы предприятия.

1.2. Характеристика

рынка лизинговых услуг в России

Лизинг в России является

динамично развивающимся видом инвестиционной деятельности. Причиной

динамичного развития лизинга в России

является необходимость срочной замены основных фондов и средств

предприятий. Не осталось ни одной отрасли, не охваченной лизингом. Сегодня

требуются большие капиталовложения в современное оборудование и транспорт.

Поэтому лизинг развивается очень быстро.

Развитию лизинга в нашей стране способствует множество факторов,

в частности[19, с. 187]:

1.

ускорение темпов

обновления техники и технологии, потребность в более совершенном

оборудовании и, следовательно, необходимость замены старого производственного

оборудования на более современные образцы (к примеру, компьютерная

техника);

2.

усложнение

и удорожание сервисного обслуживания новой техники, ограничивающие его

осуществление самими пользователями;

3.

увеличение

дифференциации выпускаемой продукции и расширение потребности

не постоянного, а временного использования дорогостоящей

специализированной техники;

4.

недостаток

собственного капитала и распространенная недоступность традиционных

источников инвестирования для мелкого и среднего бизнеса.

Последний из перечисленных факторов, наряду

с другими, общими для всех предприятий, имеет практически решающее

значение для использования механизма лизинга малыми предприятиями.

В настоящее время субъекты малого предпринимательства испытывают

значительные сложности на финансовом рынке и подвергаются

определенной дискриминации со стороны банков по сравнению

с иными, более крупными заемщиками[17, с. 154].

Лизинг во многом способствует решению этих проблем, оказывая тем

самым помощь в развитии малых предприятий и дает им возможность

быстрее встать на ноги.

Применение лизинговых услуг в хозяйственной практике позволяет

начинающим предпринимателям открыть или значительно расширить бизнес даже при

весьма ограниченном стартовом капитале, так как лизинг обеспечивает получение

оборудования без его единовременной и полной оплаты, позволяет

организовать новое производство без привлечения крупных финансовых ресурсов.

Таким образом, используя механизм лизинга, лизингополучатель решает вопросы

приобретения оборудования и его финансирования почти одновременно.

Наряду с проблемами дефицита финансовых ресурсов у предприятий,

находящихся на стадии первоначальной организации бизнеса, уже

функционирующие предприятия сталкиваются с проблемой обновления основных

фондов и развития материально — технической базы. Часто компании

не обладают достаточными средствами для того, чтобы приобрести современное

оборудование и провести масштабную реконструкцию производства, что

могло бы повысить качество и конкурентоспособность их продукции.

О расцвете лизинга в России говорить еще рано, но отдельные итоги подвести

уже можно. Так если в 1995 г. в России было всего 24 лизинговые компании, то на

1 января 2005 г. – уже более 300. Растет объем лизинговых сделок.

По экспертным оценкам, объем лизинговых операций в прошедшем году

составил примерно 120-140 млн. дол. США, или около 0.1% всего объема инвестиций

в основной капитал.

Рост лизинговых услуг наглядно видно из таблицы динамики развития лизинговых

услуг в России в целом в таблице 1.2.

Таблица 1.2

Динамика развития лизинговых услуг в России , млн. руб.

|

Виды лизинга

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г.

|

|

Лизинг

оборудования

|

9178.5

|

107608.0

|

641231.2

|

2637945

|

|

Лизинг

недвижимости

|

|

|

29423,7

|

198555

|

|

Итого

|

9178,5

|

107608,0

|

670636,9

|

2836500

|

Лизинг в последние годы развивался во многом за счет последствий дефолта. Август

1998 года переключил потребительский спрос с импорта на отечественную

продукцию. Соответственно, российские

производители вынуждены были довести качество своих товаров до

европейских стандартов. Массовый рынок лизинговых услуг сформировался к

середине 2000 года, а в 2001- 2002 годах

виден заметный рост, Аналитики отмечают «лизинговый бум» с конца зимы 2002

года, создавший острую конкуренцию на

лизинговом рынке в РФ.

Рынок лизинга характеризуется высоким уровнем концентрации:

на долю десяти лидеров по объему портфеля приходится 63 % от общего портфеля

115 лизинговых компаний.

Лизинговый рынок характеризуется достаточно высокими темами.

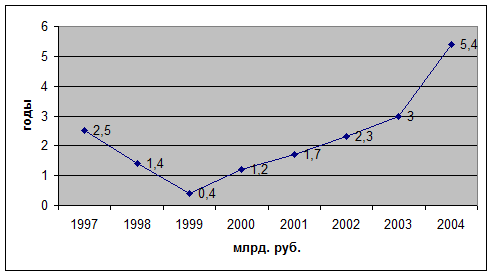

Объем операций на этом рынке в 2002 году составил 1,7 млрд. долл., в 2004 году – 2,3 млрд. долл., хотя еще в 1999 году

этот показатель был зафиксирован на уровне 400 млн. руб. Причем доля реального

сектора лизинга в общем объеме растет и давно стала превалирующей. А удельный

вес лизинга в инвестициях в основные

производственные фонды в 2004 году достиг 5,1 % (против 1,4 % в 1998

году)[18, с. 176].

Рис. 1.1. Темпы роста российского рынка

лизинговых услуг

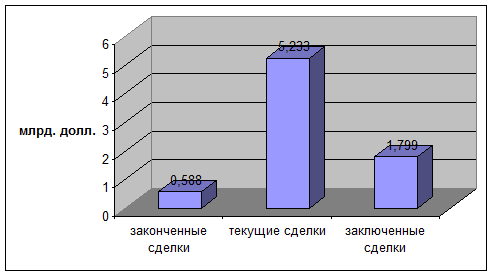

По данным опрошенных

при подготовке рейтинга «Эксперт Ра»

115 компаний, прирост объема

привлеченных по договорам лизинга

средств в 2004 году составил 49 %,

прирост объема полученных за год лизинговых платежей – 76 %. Общая стоимость текущих сделок (показатель, близкий

к объему активов) достигла 5,2 млрд.

долларов, инвестирование по договорам лизинга за 2004 год – 1,7 млрд. долларов.

Рис. 1.2. Объем рынка лизинга в 2004 году

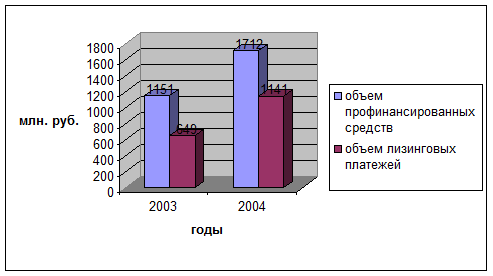

Рис. 1.3. Объем профинансированных

средств и лизинговых платежей в 2003 –

2004 годах

Характерной особенностью развития рынка лизинговых услуг в

последние несколько лет стало расширение числа компаний, бизнес которых

масштабен даже по европейским стандартам и меркам. В 2003 году оборот сразу 28

лизингодателей превысил 20 млн. руб.

Годом раньше таких компаний было

всего 15. Среднестатистическая российская лизинговая компания в 2004 году

заключала договоры на 15,5 млн.

долл. В 2003 году этот показатель равнялся 12,3 млн. руб. , а в

2002 году – 9,8 млн. долл. Таким образом, можно сделать вывод, что российские

лизинговые компании заметно окрепли[21,с . 13].

Несмотря на динамичное развитие рынка лизинговых услуг

лизинг пока не стал инструментом для технического перевооружения экономики.

Доля лизинга в общем объеме инвестиций в основной капитал остается

ничтожно маленькой. Если в развитых

странах доля лизинга достигает 40 – 50 %

от инвестиций в основные фонды, то в России этот показатель в 2003 году составил всего

4,3 %, а в 2004 году - 5,1 %.

Российский рынок лизинговых услуг считался не менее перспективным и 10

лет назад. При этом, прогнозируемые объемы роста лизинга в России по большей не

реализовались на практике и были отсрочены в неопределенно долгую временную

перспективу. Например, в 1996 г. Минэкономики России на основе анализа

зарубежного опыта был составлен прогноз развития лизинга в российской экономике

до 2000 г. Предполагалось, что доля лизинга в общем объеме инвестиций в производство

составит примерно 20 %, со следующей разбивкой по годам: 1997 г. - 5 %, 1998 г.

- 12 %, 1999 г. - 16 %. Эти показатели не достигнуты на практике. Достоверной

статистики по лизингу в России за указанный период не собрано и в настоящее

время полных статистических данных тоже нет. Приблизительные данные, собираемые

и публикуемые энтузиастами таких исследований показывают, что лизинг составлял

примерно 1-2 % от прямых инвестиций в России в течении 1990 гг., а к концу 2002

года этот показатель достиг примерно 5 %. Для сравнения, в странах с развитой

рыночной экономикой этот показатель по данным зарубежных ассоциаций

арендодателей составляет 20-30 %.

Строго говоря, рынок лизинговых услуг не должен рассматриваться только

обособленно (такое рассмотрение не совсем корректно) потому, что в зарубежной

теории и практике этот рынок представляется лишь составной частью (сегментом)

рынка капиталов, рынка финансовых и/или арендных услуг. Дальнейшее развитие

лизингового бизнеса в России в значительной степени зависит от общей

инвестиционной ситуации в стране (в конкретной отрасли - в частности) и общих

налоговых условий ведения бизнеса и развития арендных отношений, нежели от

принятия нового и совершенствования уже созданного специального

законодательства для лизинга. Тенденция последних лет такова, что средства

частных инвесторов (в том числе и иностранных) стали в большем объеме

использоваться для организации лизинговых схем с российскими промышленными

предприятиями. И все-таки, по моему мнению, положительные результаты развития

отечественного лизинга получены преимущественно в результате крупномасштабного

финансирования лизинговых сделок в жизненно важных для страны отраслях из

бюджетов различных уровней, начиная с федерального бюджета. Это касается,

прежде всего, аграрного сектора, авиационной промышленности и сырьевых

отраслей.

Отметим основные тенденции рынка лизинговых услуг в России[20, с. 165]:

1)

прежде всего, рынок сейчас ориентируется на ликвидность

лизингового оборудования. Самые надежные,

с точки зрения инвестора, сектора наиболее динамичны. И, наоборот,

медленно и лишь при помощи государства развиваются сегменты менее

ликвидных лизинговых объектов лизинга.

Далеко не все оборудование ликвидно.

2)

Лизинговый бизнес крайне не устойчив. Убытки от

дефолтов лизингополучателей в среднем

составили 1,1 % (максимальное значение – 10 %).

3)

Лизинг укрупняется. В первую очередь это обусловлено

стремлением снизить риски.

4)

Еще одной типичной

характеристикой рыночно ориентированных лизинговых компаний

является наличие долгосрочных отношений

с поставщиками.

5)

Ситуация с финансированием заметно улучшается. Более

того, лизинговые компании все менее

зависят от учредителей, они справляются с привлечением финансов

самостоятельно.

6)

Существенное увеличение сроков финансирования. В 2003-

2004 годах большинство договоров лизинга были трехлетними.

7)

Происходят изменения в географии лизингового бизнеса. В

2004 году лидеры рынка активно двинулись в регионы – число лизинговых компаний,

работающих на региональных рынках, растет. При этом доля лизинговых компаний, зарегистрированных в течение 2004

года в Москве, снизилась. Тенденцией стало

сокращение в течение года удельного веса договоров, заключаемых

компаниями Москвы.

Наиболее интенсивно регионы осваивают лизинговые компании, созданные при

банках. Обусловлено это наличием развитой сети филиалов у большинства банков –

учредителей.

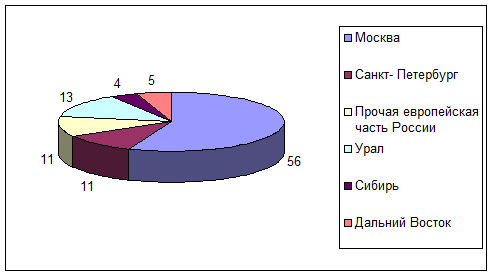

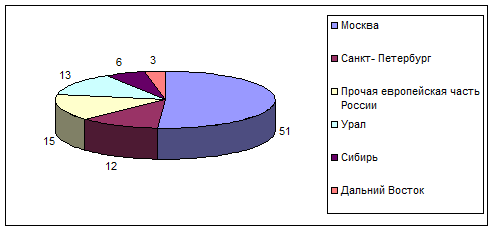

Рис. 1.4. Региональная структура рынка лизинга в 2003 году

Рис. 1.5. Региональная

структура рынка лизинга в 2004 году

В последние годы появилась тенденция

развития лизинга отдельных видов оборудования. Произошло замедление

темпов роста сделок с автотранспортным и

полиграфическим оборудованием, свидетельствующее о насыщенности этих сегментов.

В то же время быстрее стали расти лизинговые сделки с оборудованием для пищевой промышленности.

Таким образом, лизинг лизинговых услуг в современной России набирает

определенные темпы своего развития и имеет неплохие перспективы

капиталовложений уже в ближайшем будущем.

1.3. Особенности

поведения лизингополучателей в России

Лизингополучатель — физическое или юридическое лицо, которое

в соответствии с договором лизинга принимает предмет лизинга

за определенную плату, на определенный срок

и на определенных условиях во временное владение

и в пользование в соответствии с договором лизинга.

Одним из важнейших принципов российского законодательства является

принцип, согласно которому право следует за объектом этого права. К примеру,

при смене собственника имущества все обременения, существующие на момент

перехода права собственности на это имущество, включая залог и договор аренды

(в том числе финансовой), остаются в силе и новый собственник должен выполнять

обязательства прежнего собственника по таким правоотношениям. Данный принцип

обеспечивает устойчивость гражданского оборота и защиту прав лизингополучателя,

в том числе закрепленных в договоре лизинга[13, с. 170].

Пункт 2 статьи 615 ГК разрешает передачу в залог права владения и

пользования предметом лизинга в течение срока договора лизинга, а также

внесение этих прав в качестве вклада в уставный капитал хозяйственных

товариществ и обществ, если иное не установлено другим законом или иными

правовыми актами. Закон не конкретизирует применительно к лизингу данные положения

ГК. Вместо этого Закон пытается установить новое право лизингополучателя -

право с разрешения лизингодателя осуществлять залог предмета лизинга (пункт 1

статьи 14). Перед нами очевидное заблуждение законодателя, допустившего подмену

понятий "права в отношении предмета лизинга" и "предмет

лизинга". Согласно пункту 1 статьи 335 ГК только собственник (или лицо,

имеющее право хозяйственного ведения) может передавать имущество в залог.

Поскольку лизингополучатель такими правами не обладает, передача лизингополучателем

в залог предмета лизинга даже при наличии согласия лизингодателя будет

считаться ничтожной.

Построенная на разделении права собственности на актив и права

использования этого актива, что относится к правовой сфере деятельности,

лизинговая операция, как экономическая форма деятельности, несет в себе

элементы кредита, аренды и инвестиций. Считается, что лизинг имеет ряд

преимуществ по сравнению с другими формами финансирования. Перечисляемые в

литературе преимущества лизинга во многом спорны и по этому требуют подробных

объяснений с целью их обоснования, чего в большинстве случаев авторами не

делается. Не берясь оспаривать правоту этих утверждений, ограничимся их

перечислением. Вот перечень тех видимых преимуществ, описанных в литературе,

которые могут получить субъекты лизинговых отношений.

Преимущества лизинга для арендаторов[13, с. 154]:

1) лизинг предполагает 100-процентное финансирование и не требует

быстрого возврата всей суммы долга;

2) аренда обеспечивает финансирование арендатора в точном соответствии с

потребностями в финансируемых активах. Это особенно выгодно мелким заемщикам,

для которых просто невозможно столь удобное и гибкое финансирование посредством

ссуды или возобновляемого кредита, какое получают более солидные компании.

Лизинговое соглашение может быть разработано с учетом специфических

особенностей арендаторов;

3) многие арендаторы имеют долгосрочные финансовые планы в течение

реализации которых их финансовые возможности в значительной степени ограничены.

Лизинг позволяет преодолеть такие ограничения и тем самым способствует большей

мобильности при инвестиционном и финансовом планировании;

4) при лизинге вопросы приобретения и финансирования активов решается

одновременно;

5) приобретение активов посредством лизинга выполняет "золотое

правило финансирования", согласно которому финансирование должно

осуществляться в течение всего срока использования актива. Если при покупке

актива используется заемный капитал, то обычно требуется более быстрое

погашение ссуды, чем срок эксплуатации актива;

6) лизинг повышает гибкость арендатора в принятии решений. В то время,

как при покупке существует только альтернатива "не покупать", при

лизинге арендатор имеет более широкий выбор. Из лизинговых контрактов с

различными условиями арендатор может выбрать тот, который наиболее точно

отвечает его потребностям и возможностям;

7) в виду того, что лизинговые платежи осуществляются по фиксированному

графику, арендатор имеет больше возможности координировать затраты на

финансирование капитальных вложений и поступления от реализации продукции,

обеспечивая тем самым большую стабильность финансовых планов, чем это имеет

место при покупке оборудования;

8) в виду того, что частью обеспечения возвратности инвестированных

средств считается предмет лизинга, являющийся собственностью лизингодателя,

проще получить контракт по лизингу, чем альтернативную ему ссуду на

приобретение тех же активов;

9) при использовании лизинга, арендатор может использовать больше

производственных мощностей, чем при покупке того же актива. Временно

высвобожденные финансовые ресурсы арендатор может использовать на другие цели;

10) так как лизинг долгое время служит средством реализации продукции

производства, то государственная политика, как правило, направлена на поощрение

и расширение лизинговых операций;

11) в случае низкой доходности арендатора последний может воспользоваться

возвратным лизингом, дающим возможность получения льготного налогообложения

прибыли;

12) лизинг позволяет арендатору, не имеющему значительных финансовых ресурсов,

начать крупный проект;

13) возможность получения высокой ликвидационной стоимости предмета

лизинга в конце контракта является во многих случаях определяющим для принятия

лизинга арендаторами.

Помимо перечисленного, арендатор имеет ряд преимуществ в учете

арендуемого имущества. Среди них[28,с . 54]:

1) лизинговые платежи, уплачиваемые арендатором, учитываются у него в

себестоимости, то есть средства на их уплату формируются до образования

облагаемой налогом прибыли;

2) лизинг не увеличивает долг в балансе арендатора и не затрагивает

соотношений собственных и заемных средств, то есть возможности

лизингополучателя по получению дополнительных займов не снижается;

3) учет и амортизация лизингового имущества производится на балансе

лизингодателя. Срок лизинга как правило соответствует периоду амортизации

предмета лизинга, но срок лизингового контракта обычно бывает меньше. Чем

больше срок лизинга и соответственно, ниже остаточная стоимость имущества, тем

свободнее условия эксплуатации имущества и дальнейшего его использования

4) лизинг

предполагает 100-процентное финансирование и не требует быстрого возврата всей

суммы долга;

5) лизинг

обеспечивает финансирование лизингополучателя в точном соответствии с

потребностями в финансируемых активах. Это особенно выгодно мелким заемщикам,

для которых просто невозможно столь удобное и гибкое финансирование посредством

ссуды или возобновляемого кредита, какое получают крупные компании. Лизинговое

соглашение может быть разработано с учетом специфических особенностей

лизингополучателей;

6) многие

лизингополучатели имеют долгосрочные финансовые планы, в течение реализации

которых их финансовые возможности в значительной степени ограничены. Лизинг

позволяет преодолеть такие ограничения и тем самым способствует большей мобильности

при инвестиционном и финансовом планировании;

7) при лизинге

вопросы приобретения и финансирования оборудования решаются одновременно;

8)

приобретение оборудования посредством лизинга выполняет

"золотое правило финансирования", согласно которому финансирование

должно осуществляться в течение всего срока использования оборудования.

9)

лизинг не увеличивает долг в балансе лизингополучателя и не

затрагивает соотношений собственных и заемных средств, то есть возможности

лизингополучателя по получению доI полнительных займов не снижаются.

Обязательства лизингополучателя по уплате лизинговых платежей

наступают с момента начала использования лизингополучателем предмета

лизинга, если иное не предусмотрено договором лизинга.

Законодательством предусмотрено обеспечение прав лизингодателя

в случае неперечисления лизингополучателем лизинговых платежей. Если это

повторяется более двух раз подряд по истечении установленного договором

лизинга срока платежа, то списание лизинговых платежей со счета

лизингополучателя осуществляется в бесспорном порядке путем направления

лизингодателем в банк или иную кредитную организацию, в которых

открыт счет лизингополучателя, распоряжения на списание с его счета

денежных средств в пределах сумм просроченных лизинговых платежей. Бесспорное

списание денежных средств не лишает лизингополучателя права

на обращение в суд.

Еще одной обязанностью лизингополучателя, установленной Законом

о лизинге, является обязанность возвратить предмет лизинга

по окончании срока действия договора лизинга, если иное

не предусмотрено договором лизинга. Также лизингополучатель может

приобрести предмет лизинга в собственность на основании договора

купли-продажи. Договором лизинга может быть предусмотрена обязанность

лизингополучателя приобрести предмет лизинга в свою собственность

на основании договора купли-продажи. В этом случае лизингодатель

имеет право требовать выкупа предмета лизинга. Приобретение предмета лизинга

в собственность может быть не только обязанностью, но и правом

лизингополучателя. В этом случае продать предмет лизинга должен будет

лизингодатель. Договор лизинга, предусматривающий право выкупа, должен включать

и предварительный договор купли-продажи. Что же касается условий

будущей продажи, то они могут устанавливаться по соглашению сторон договора

лизинга. В частности, стороны могут признать каждый очередной лизинговый

платеж одновременно и выкупным, и наоборот, установить особый

выкупной платеж, соизмеримый со стоимостью предмета лизинга или

существенно меньший.

Согласно статье

18 п. 3 Закона о лизинге, лизингодатель обязан предупредить

лизингополучателя обо всех правах третьих лиц на предмет лизинга.

Договором лизинга

могут быть предусмотрены и другие обязанности лизингополучателя.

Важной

обязанностью лизингополучателя является беспрепятственный допуск лизингодателя

к предмету лизинга и к финансовой информации с целью

инспектирования и контроля (ст. 37 и 38 Закона

о лизинге). Лизингодатель, соответственно, имеет право инспектирования

и контроля за соблюдением условий договора лизинга и сопутствующих

договоров. Лизингополучатель должен создавать все условия, необходимые для

осуществления данного права.

Таким образом, в рамках данной главы были рассмотрены основные понятия

лизинга, а также тенденции развития лизинговых услуг в современных рыночных

условиях.

Приложение 1

Таблица

1.1

Преимущества

лизинга

|

Условия появления преимущества

|

Преимущество

|

|

1. сделка полностью

финансируется лизингодателем (и/или кредитором)

2. не требуется единовременно оплачивать необходимое оборудование, что освобождает

ликвидные средства лизингополучателя и увеличивает оборотный капитал для

расширения производства

|

снижаются потребности

в собственном стартовом капитале

|

|

1. сделка обеспечивается

(гарантируется) самим объектом лизинга

2. при банкротстве лизингополучателя объект лизинга возвращается собственнику

3. при неплатежах по лизингу лизингодатель может востребовать объект

и продать его для погашения убытков

|

повышение степени

гарантированности сделки

|

|

1. возможна отсрочка

первого платежа, авансы, постепенное повышение или снижение выплат и др.

2. возможно осуществление выплат в форме товаров и услуг,

производимых на взятом в лизинг оборудовании

|

гибкость системы платежей

|

|

1. ускоренная амортизация

объекта лизинга, исходя из срока контракта

2. снижение налогооблагаемой прибыли за счет отнесения лизинговых

платежей на себестоимость товаров, продукции (работ, услуг)

|

расширяется возможность

оперативного обновления устаревшего оборудования и технического

перевооружения производства

|

|

1. снижение

административных издержек за счет исключения трудоемких операций

по приобретению, содержанию, ликвидации и продаже имущества

|

экономия

на трансакциях

|

|

1. риск морального

и физического износа переносится на лизингодателя объекта

2. лизингополучатель может взять в аренду новое оборудование

|

снижение риска устаревания

оборудования у товаропроизводителя

|

|

Одинаковый стартовый

капитал позволяет при лизинге задействовать значительно больше

производственных мощностей, чем при покупке в кредит с процентами

|

увеличение

производственного потенциала

|

|

1. вовлечение новых

объектов в сферу лизинга

2. расширение рынка сбыта для производителей машин и оборудования

3. поддержка платежеспособного спроса на технику

|

развитие

и диверсификация рынка средств производства

|

|

Наличие возможности выбора:

выкупить объект лизинга, продлить договор или привлечь новое современное

оборудование

|

расширение экономической

свободы лизингополучателя

|

|

Объект лизинга является

собственностью лизингодателя, может учитываться на его балансе

и в этом случае лизингодателем начисляются амортизационные

отчисления

|

снижение затрат

на ведение учета

|

|

1. сохраняется кредитная

линия

2. уменьшается зависимость от обычных источников финансирования (банков,

поставщиков и др.)

3. полученное в лизинг имущество не облагается налогом

на имущество в случае отражения его на балансе лизингодателя

4. контракт по лизингу получить легче, чем ссуду

5. расходы и доходы осуществляются параллельно

6. стабильные платежи снижают влияние инфляции и роста банковских

процентов по долгосрочным ссудам

7. возможность уменьшения облагаемой базы по налогу на прибыль

|

финансовые выгоды

|

|

В случае

недостаточного спроса на продукцию лизингополучателя существует

возможность вернуть взятое в лизинг имущество лизингодателю

|

снижение риска при освоении

новой продукции

|

|

Четкая определенность

лизинговых платежей

|

возможность планирования

бизнеса на весь срок действия договора

|

Приложение 2

Рис. 2.1. Тенденция и динамика

развития рекламного рынка в России в 2001- 2004 годах

Как видно из рис. 2.1, рекламный

рынок имеет тенденцию к резкому росту,

начиная с 2002 года, рост превысил значение 9 раз. После 2002 года тенденции

роста объемов рекламного рынка уже не столь существенны. Такая динамика

обусловлена созданием благоприятных законодательных основ функционирования

рекламных предприятий в России в 2002 году.

2. АНАЛИЗ ВОЗМОЖНОСТИ

ИСПОЛЬЗОВАНИЯ ЛИЗИНГА ООО «ФИНИСТ»

2.1. Характеристика рекламного предприятия ООО «Финист» и

рекламной отрасли в целом

В большинстве развитых стран государственная

статистика о рынке рекламы является важным экономическим показателем. Реклама

по сути является отражением ситуации в экономике страны, но является при этом

весьма конкретным зеркалом. К сожалению, сегодня в России ни Госкомстат, ни

какое-либо другое официальное учреждение не подводят годовых итогов рекламной

деятельности, поэтому эти функции РАРА уже на протяжении четырех лет берет на

себя. Еще пять лет назад данные по российскому рекламному рынку, называвшиеся

весьма серьезными и уважаемыми аналитиками, могли различаться на десять,

двадцать и большее число порядков. Теперь

поступают иначе: собирают этих же ведущих экспертов вместе, и, пока они

вместе не договорятся о тех цифрах, которые считают реальными, совещание не

заканчивается.

Приведем некоторые данные, касающиеся объемов

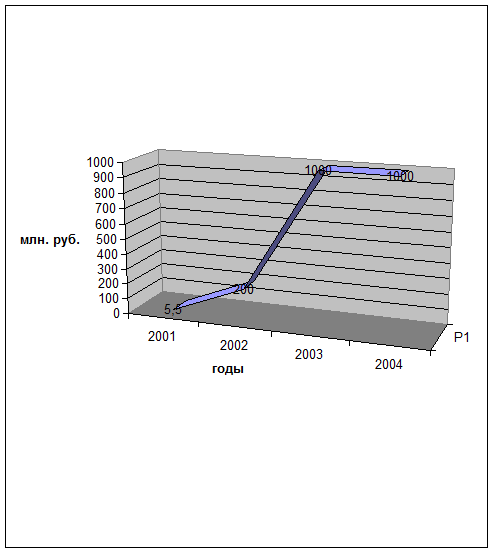

рекламного рынка России за последние несколько лет. В 2001 году этот показатель составил $5,5 млн,

в 2002-м - $200 млн, в 2003-м - $1 млрд, в 2004-м - $1 млрд. Данная тенденция

отражена на рисунке 2.1 (приложение 2).

Заметим, что в

2003 и 2004 годах рекламные объемы рынка не изменились, так как в предыдущий

год они неестественно быстро выросли за счет рекламы финансовых пирамид, а на

рубеже 2003 - 2004 годов большинство этих структур исчезли и на рынке остались

в основном крупные иностранные рекламодатели.

Таблица 2.1

Экспертная

оценка объемов российского рекламного рынка в 2004 году

[11,16 и др.]

|

Экспертная оценка объемов

российского рекламного рынка

|

Затраты на рекламу,

$ млн

|

|

Телевидение

|

470-490

|

|

Пресса

|

610-630

|

|

Радио

|

70-80

|

|

Наружная реклама

|

160-180

|

|

Direct marketing

|

60-70

|

|

Прочее, включая

производство рекламной продукции

|

340-360

|

|

ВСЕГО

|

1700-1800

|

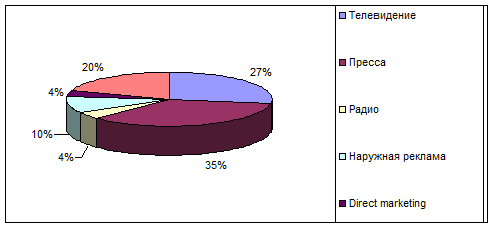

По сравнению с предыдущим

годом в 2004 году произошло незначительное перераспределение бюджетов между

СМИ, при этом соотношение между центральными и региональными СМИ осталось

прежним. Как и раньше, треть рекламных средств идет в регионы, остальные две

трети расходуются в центральных СМИ.

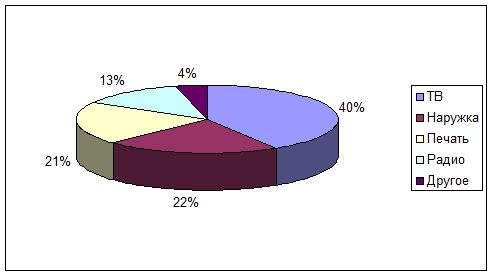

Наиболее наглядно данная тенденция отражена на рисунке 2.2.

Рис. 2.2. Структура рекламного рынка в 2004 году

На рекламном рынке Новосибирской области действует

свыше 150 компаний, зарегистрированных в качестве рекламных агентств.

Большинство из них представляет собой малые предприятия, занимающиеся

производством оперативной полиграфии и изготовлением наружных конструкций –

небольших вывесок, щитов.

Таблица 2.2

Рекламные возможности метровых каналов в России в 2004 году [15, 20 и

др.]

|

Канал

|

Технический охват

России, %

|

Приблизительная

средняя стоимость 30 сек. В прайм-тайм ($)*

|

Средний дневной охват

населения в прайм-тайм, Москва (в тыс.)**

|

CPT*** в прайм-тайм,

Москва ($)

|

|

ОРТ

|

99

|

30 000

|

671

|

44,7

|

|

РТР

|

99

|

15 000

|

355

|

42,3

|

|

ТВ Центр

|

23

|

4 000

|

196

|

20,4

|

|

НТВ

|

61

|

14 000

|

601

|

23,3

|

|

ТВ-6

|

48

|

5 000

|

228

|

21,9

|

Наиболее крупными из них являются Новосибирское

рекламное агентство, РА «Рекламный дайджест», «Видео Интернешнл С», РК «Форма»,

Рекламно-информационное коммерческое агентство и другие.

Наиболее крупными из них являются Новосибирское

рекламное агентсво, РА «Рекламный дайджест».

Размещением рекламы в медиа занимается Новосибирское

рекламное агенство (14 медианосителей,

включая 4 телеканала: Открытое ТВ, ТВ-2, НТВ, , «Видео Интернешнл С» (Первый

канал, «Россия», ТНТ), РА «Рекламный дайджест» (5 собственных медианосителей,

включая 1 телеканал). Остальные рекламные агентства не являются продавцами

рекламных возможностей СМИ, а приобретают их у эксклюзивных продавцов.

Лидером на рынке наружной рекламы является

Новосибирское рекламное агентство, которое имеет более 300 сторон

рекламных поверхностей (включая 7 призматронов) и отлично отлаженную

инфраструктуру этого бизнеса, поскольку одним из первых появился на

новосибирском рынке. На втором месте – «Видео Интернешнл С», тоже одно из старейших

агентств города, его самое сильное направление – разработка фирменного стиля.

Заметными игроками на рынке наружной рекламы являются

также «Арт-реклама», РГ «Вота» (ЧП Быков). Размещением рекламы в автобусах

города (листовки) занимаются три агентства – «Пилон» (у него еще оперативная

полиграфия и световые конструкции), «Фиеста» и «Рекламный дайджест». Среди

компаний, работающих на рынке наружной рекламы, также агентство «Янсон» и Центр

муниципального заказа.

К местным агентствам полного цикла из перечисленных

относятся «Тройка», «Рекламный дайджест».

Из общественно-политических газет самая дорогая

реклама в «Вечерний Новосибирск» , из информационных – в «Аргументах и

фактах» (как показал анализ медиапредпочтений аудитории, у обеих газет

имидж наиболее качественных в своих нишах). Самый дорогой телегид – сетевая

газета «Телесемь». Из бесплатных рекламных газет дороже всего стоит реклама в

«Ва – Банке» (в отличие от других бесплатных газет, он дает

преимущественно имиджевую рекламу).

Самая дешевая реклама - в специализированных рекламных

платных изданиях, а самая дорогая – в глянцевых журналах (в 2-2,5 раза дороже,

чем в общественно-политических газетах и в 5-10 раз дороже, чем в

специализированных рекламных изданиях).

По уровню расценок и тарифов размещение рекламы в

электронных СМИ Новосибирска заметно дешевле, чем в других крупных городах СФО

(Томске, Красноярске, Барнауле, Новокузнецке).

Местная структура спроса на медиарекламу

характеризуется отсутствием большого разрыва между крупными и мелкими

рекламодателями. 90% оборота дают средние и мелкие клиенты. При этом средними в

Новосибирске считаются клиенты с рекламным бюджетом около 500 тыс. рублей в год

(с учетом возможных периодов летнего затишья), крупными – от 1 млн. в год, а

мелкими – до 350-400 тыс.руб. в год.

И еще одна специфическая черта. В отличие от России,

где первые позиции по размещению рекламы в медиа прочно занимают компании по

производству моющих и чистящих средств, продуктов, напитков, пива, а

электроника и мобильная связь оттеснены на 10-16 места, в Новосибирске эти виды

бизнеса лидируют. Одно из объяснений этому – иная структура потребительских

предпочтений. Именно поэтому на первые позиции выдвигаются товары для офисного

потребления и бизнеса (реклама “business-to-business” занимает около 60

процентов всего рынка рекламы в прессе и существенную, больше 40%, долю рекламы

на ТВ, радио и в «наружке»).

По привлечению рекламы (в денежном выражении) в

Новосибирске однозначно лидируют Первый канал и Россия (их рекламные

возможности продает РА «Видео Интернешнл С»).

После них с большим отрывом идут остальные каналы: НТВ

(продавец –Новосибирское рекламное агентсво), ТНТ («Видео Интернешнл С»)[13, с.

6].

В рекламе, адресованной на районы области, однозначно

лидирует ГТРК «Новосибирск»– программы других телекомпаний там просто не имеют

возможности принимать.

Среди печатных СМИ на первом месте по продажам рекламы

газета «Реклама» (около 60% рынка), потом – «Ва - Банк». Практически все

газеты большую часть рекламы (от 85 до 95%) продают через собственные отделы

продаж.

В целом, структура продаж по медиа практически

повторяет распределение мест по долям аудитории (то есть СМИ, имеющие большую

аудиторию, продают больше рекламы). Отклонение от этого правила наблюдаются

лишь по радиостанциям «Радио Сибирь», «Ретро»: во всех 3-х случаях место радиостанции

по объемам продаж выше ее места по доле аудитории. Данная «аномалия»

объясняется умением продавцов, которые работают с этими рекламоносителями (РА

«Радио Сибирь», Новосибирское рекламное агентство, РА «Рекламный дайджест»),

продавать рекламные возможности этих СМИ выше, чем показания медиаизмерений

(поскольку новосибирские РА продают отдельные характеристики аудитории, а не

всю ее как таковую).

В целом по всем медиа 70% рекламы продается через

собственные отделы продаж медиакомпаний, остальное – через местные и

центральные РА.

Распределение продаж рекламы (в стоимостном выражении)

по видам рекламы представлено в таблице

2.3 (по данным экспертных оценок)

Таблица 2.3

Распределение

продаж рекламы в 2003 - 2004 годах в Новосибирске [18, с. 177]

|

2004

|

2003

|

|

|

Бюджет в месяц, млн.

руб.

|

Бюджет в год, млн.

руб.

|

Бюджет в год, млн $

(29,2)

|

Бюджет в месяц, млн.

руб.

|

Бюджет в год, млн.

руб.

|

Бюджет в год, $

(32)

|

|

ТВ

|

16

|

192

|

6,58

|

10

|

120

|

3,75

|

72

|

60

|

|

Наружка

|

8,5

|

102

|

3,49

|

1

|

12

|

0,375

|

90

|

в 7,5 раз

|

|

Печать

|

8

|

96

|

3,29

|

6

|

72

|

2,25

|

24

|

33

|

|

Радио

|

5

|

60

|

2,05

|

5

|

60

|

1,875

|

0

|

0

|

|

Другое*

|

1,5

|

18

|

1,85

|

0,5

|

6

|

0,188

|

12

|

в 2 раза

|

|

Всего

|

39

|

468

|

16,03

|

22,5

|

270

|

8,45

|

198

|

73

|

* Другое: шелкография, сувенирная продукция,

оперативная полиграфия

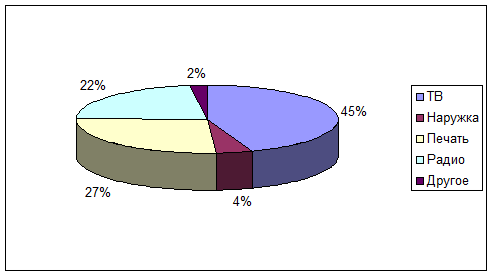

Данные таблицы 2.3.

свидетельствуют о динамичности и развитии рекламного рынка в городе

Новосибирске.

Наиболее наглядно данные таблицы 2.3 изображены на

рисунках 2.3 и 2.4.

Рис. 2.3.

Распределение продаж рекламы в Новосибирске в 2003 году

Рис. 2.4. Распределение

продаж рекламы в Новосибирске в 2004 году

Основное изменение, которое произошло в распределении

рекламы с 2003 г. – это опережающий рост наружной рекламы (в 7,5 раз). Если в

2003 г. она занимала 4-е место после ТВ, Печати и Радио, то теперь поднялась на

2-е место.

Подобный «перекос» в специализации рекламных агентств

Новосибирска связан со сложившейся структурой спроса. Спрос со стороны

медиакомпаний на продажи рекламы пока невелик: через рекламные агентства, как

уже отмечалось, продается не больше 30% всей рекламы в медиа. Остальные 70%

продают сами СМИ. В то же время со стороны малого и среднего бизнеса достаточно

велик спрос на изготовление вывесок и прочих форм наружной рекламы: в

Новосибирской области действуют 7700

предприятий малого бизнеса и свыше 25 тыс. индивидуальных предпринимателей, в

Новосибирске – свыше 6 тыс. реально работающих фирм (зарегистрировано свыше 25

тыс.) и постоянно возникают новые.

Характерной особенностью новосибирского рекламного

рынка является острая конкуренция практически во всех его сегментах. Она

обусловлена двумя факторами. Во-первых, местной структурой населения, среди

которого свыше 60% составляют молодые амбициозные люди с высшим образованием и

высокими запросами. После окончания вузов по меньшей мере четверть иногородних

выпускников остается в Новосибирске (это ежегодно порядка 8-10 тыс. человек),

многие из которых организуют здесь собственный бизнес или приходят в уже

существующие компании и на предприятия. По количеству туристических и рекламных

фирм (в расчете на 1000 чел. населения) Новосибирск опережает другие города

СФО.

Практически все клиент-менеджеры в серьезных рекламных

агентствах являются универсалами, то есть работают по всем направлениям,

которые нужны клиенту: радио, телевидение, пресса, визитки, «наружка». Помимо

вузов, подавляющее большинство из них окончило еще и специальные курсы или

семинары, прошли тренинги, то есть получили дополнительное образование. Все это

определяет чрезвычайно высокий потенциал (в том числе и кадровый) местного рекламного

рынка, его высокую «рекламную» разогретость.

Совокупный анализ особенностей медиарынка и смежного с

ним рекламного рынка позволяет спрогнозировать некоторые тенденции дальнейшего

развития рекламного рынка. По мнению экспертов проекта, прежде всего это – рост

креативной составляющей в деятельности рекламных агентств. Если сейчас свой

основной объем доходов агентства полного цикла (не говоря уже о большинстве

мелких компаний) зарабатывают на производстве и размещении рекламы, то уже

достаточно скоро это соотношение изменится. Рост конкуренции при сравнительно

неизменном (а то и сокращающемся) количестве основных заказчиков (прежде всего

в сфере СМИ) заставит РА искать нетрадиционные формы и способы «упаковки» и

«доставки» рекламных предложений. И именно такие эксклюзивные услуги будут

наиболее востребованы на рынке[27, с. 16].

К числу возможных тенденций относится и сегментация

рекламного рынка, включающая перепозиционирование многих агентств, действующих

сейчас в основном в сфере наружной рекламы, на более «интеллектуалоемкие»

услуги: нетрадиционные способы продвижения товаров (в том числе и СМИ),

организация всевозможных акций, маркетинговые исследования, консалтинг. При

этом другие виды медиабизнеса будут все активней оттягивать рекламные потоки (от

СМИ) на себя, что заставит СМИ постоянно заботиться о своей привлекательности

как рекламоносителя (качественная полиграфия, надежные каналы доставки,

максимально соответствующий потребностям целевой аудитории контент). Это

усиление бизнес-составляющей в деятельности СМИ, в свою очередь, усилит спрос

на маркетинговые и консалтинговые услуги – как неизбежно сопровождающие данный

процесс.

При наличии благоприятных внешних условий, и прежде

всего - при сохранении (еще лучше – увеличении) темпов роста доходов населения

и прироста потребительского рынка - более заметно начнут расти продажи рекламы

в печатных СМИ, в основном в секторах качественной прессы и «глянцевых»

журналов. Это изменение структуры местного рекламного рынка, в свою очередь,

послужит дальнейшему «перепрофилированию» РА на создание медианаправлений:

отделов медиапланирования, разработки и изготовления цветных макетов, оказания

услуг по допечатной подготовке и т.д.

Обнаруженные тенденции развития и динамичности рекламного рынка свидетельствуют, что

существующая положительная динамика его роста сохранится и в дальнейшем,

создавая необходимую базу для усиления рыночных тенденций.

В рамках данной работы рассмотрим

деятельности малой организации ООО «Финист» на рекламном рынке города

Новосибирска.

Общество с ограниченной ответственностью

ООО «Финист» было зарегистрировано и начало

свою деятельность в 1995 году.

Предприятие является самостоятельным хозяйственным субъектом, не являясь подразделением более крупного предприятия

или объединения. Форма собственности - частная,

учредителями являются физические лица,

которые несут ответственность по

обязательствам предприятия в пределах своей доли в уставной фонд фирмы.

ООО «Финист» - коммерческая

фирма, главной целью деятельности которой

является получение прибыли.

Как экономический субъект, данное предприятие является производителем

определенных товаров и услуг,

необходимых на российском рынке, т. е.

удовлетворяет платежеспособный спрос на эти товары и услуги.

Также предприятие, привлекая для

выполнения своих хозяйственных и иных обязательств наемную рабочую силу, т. е. сотрудников - менеджеров, бухгалтеров,

администрацию, рабочих и других,

способствует решению проблемы занятости населения.

ООО «Финист» является малым

предприятием со средней численностью

работающих менее 50 человек.

Но именно малые

предприятия наиболее мобильны в условиях рынка, более чутки к изменениям рыночной конъюктуры

и наиболее способны к четкому управлению со стороны администрации. Данная численность предприятия в этом

конкретном случае позволяет выполнять требования клиентов максимально эффективно и позволяет

поддерживать работоспособность фирмы,

хотя на определенных

этапах своей деятельности предприятие имело не

очень хорошие финансовые результаты.

Предметом деятельности ООО

«Финист» является :

- редакционно -

издательская деятельность и

изготовление печатной продукции;

- рекламная деятельность ;

- подготовка учебных

материалов и их распространение ;

- операции с ценными бумагами

;

- коммерческая торговля ;

- курьерские услуги в г.

Новосибирске и Новосибирской области по доставке документов Заказчика по

назначению и, если это необходимо, их дальнейшее сопровождение в пределах

области и отправка Заказчику ;

- заключение контрактов как с

российскими, так и с зарубежными партнерами

.

ООО «Финист» в своей деятельности

руководствуется действующим законодательством и несет всю полноту

ответственности за соблюдением интересов государства, граждан,

выполнения принятых на себя обязательств .

Основной вид деятельности ООО «Финист» - производство рекламной продукции

и оказание рекламных услуг. В рыночных

условиях поиск партнеров и потребителей стал играть одно из первостепенных

значений, в чем и может помочь обращение

к рекламным агентствам. Реклама включает

в себя не только размещение рекламных носителей ( будь то рекламные теле-

, видео- , радиоролики или объявления в газетах ) в

средствах массовой информации, но также

и является сферой деятельности , производящей

рекламные продукты - те же самые рекламные носители, от качества которых напрямую зависит

способность привлечь и заинтересовать потенциального потребителя рекламируемого

товара . Это могут быть не только

объявления текстовые или макеты объявлений с использованием профессиональных

слайдов и фотографий, но также и наружная

реклама - щиты, вывески, переносные конструкции и другое .

В связи с вышеизложенным,

целесообразно рассмотреть организационную структуру ООО «Финист». Предприятие является малым, то есть не

обладает значительным количеством трудовых ресурсов, но функциональные обязанности каждой группы

работников распределены достаточно четко,

чтобы система функционирования предприятия могла действовать слаженно .

Организационная структура ООО «Финист» представлена на рисунке 2.5 (приложение

3).

Главным органом управления фирмы является собрание учредителей. Оно назначает на должность директора

предприятия, который является

официальным главным представителем интересов фирмы и уполномоченным принимать

финансово - хозяйственные решения различной сложности. Директор нанимает на работу персонал, заключает договора, несет ответственность за совершаемые

сделки. У директора ООО «Финист»

несколько. Это необходимо в связи

с тем, что деятельность фирмы можно

условно разделить на два вида :

взаимодействие с окружающей средой ( поиск клиентов, заключение договоров, их обслуживание - то есть контакты с

клиентами ; взаимодействие с другими контрагентами и государственными органами

- налоговой инспекцией, фондами

обязательной регистрации ) и собственно производство рекламной продукции (

более узко - производство рекламной продукции,

требующее достаточного количества физического труда, материалов,

основных и оборотных средств ) .

Схема взаимоотношений организации с

окружающими предприятиями и

организациями представлена на рисунке 2.6 (приложение 4).

Офис и производство отделены между собой не только

функционально, но и территориально -

офисное помещение находится в центре

Новосибирска, а производственное

- на окраине города. Это связано с

тем, что заказчики, приходя в офис фирмы, должны вынести благоприятное впечатление о

предприятие - о его надежности,

стабильности и состоятельности.

Но аренда подобного помещения стоит достаточно дорого. Поэтому производственная деятельность ведется

в более дешевом помещении, и более

приспособленном для данного вида деятельности.

Офис и производство связаны между собой единым

процессом обслуживания клиентов : менеджеры и агенты офиса находят

клиентов, подготавливают и заключают

хозяйственные договора на продажу рекламных работ и услуг. Затем данные о полученных заказах и

необходимости их выполнения передаются на производство. В наше время,

особенно в рекламной отрасли,

необходимо внедрение современной техники. Поэтому чтобы производство могло выполнить

заказ на создание щита или даже просто таблички, необходимо,

чтобы дизайнеры создали макет данного изделия в компьютерном варианте с

помощью современных графических программ.

Например, для производства

вывески из пленки делается макет данной вывески на компьютере с учетом

того, что данный компьютерный файл будет

использоваться для порезки пленки на плотере ( специальное устройство, управляемое с помощью компьютера ) . Затем правильно вырезанные пленочные знаки и

символы переносятся мастерами на прочную основу. Чаще всего это пластиковая основа. После того,

как вывеска создана в стенах производственного помещения, необходимо ее укрепить в нужном заказчику

месте . Бригада рабочих выезжает по заданному

адресу. Производит монтаж и установку

данной конструкции. Оборудование,

используемое в производственном процессе, очень дорогое, а фирма ООО «Финист»

является маленькой, уставной капитал незначительный. Поэтому наиболее

эффективным вариантом использования производственного оборудования на сегодня

является система лизинга, то есть аренда

полиграфического оборудования и компьютерной техники.

К офису также относится бухгалтерия ООО

«Финист», которая начисляет заработную

плату на всех сотрудников предприятия,

ведет учет и контроль хозяйственной деятельности, отчитывается в фондах занятости, пенсии,

соцстрахования, в Управлении

статистики и ГНИ. Бухгалтерия состоит из

главного бухгалтера и бухгалтера – кассира и

еще нескольких бухгалтеров разных разрядов. Главный бухгалтер подчиняется непосредственно

Директору предприятия.

Таким образом,

взаимодействие офиса и производства обеспечивает целостность фирмы и

возможность ее нормального существования в условиях рекламного рынка. Дает возможность осуществлять заказы фирм -

контрагентов на различные виды рекламных услуг : дизайнерские работы, составление медиа - планов рекламной

компании, просчитывание эффективности

рекламных проектов, разработка оригинал

- макетов, изготовление щитов, конструкций для рекламы. Также работа бухгалтерии фирмы позволяет

привлекать не только отечественных, но и

зарубежных заказчиков.

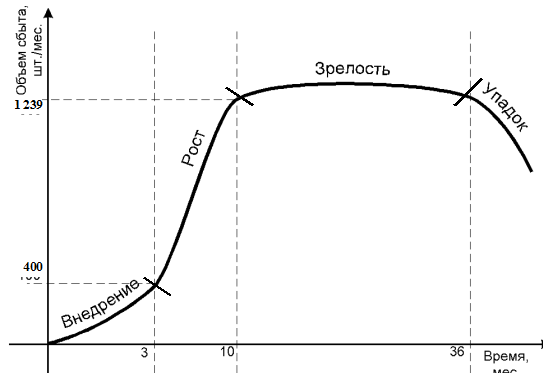

В процессе своего существования услуги ООО «Финист»

проходят несколько стадий, образующих жизненный цикл услуги (ЖЦУ). Он

позволяет определить общее время жизни услуги, моменты времени, когда нужно

осуществить инвестиции, согласовать систему формирования спроса и

стимулирования сбыта.

Рассмотрим традиционный график жизненного цикла рекламных услуг на рисунке 2.7 (приложение 5).

Рекламные услуги, оказываемые ООО

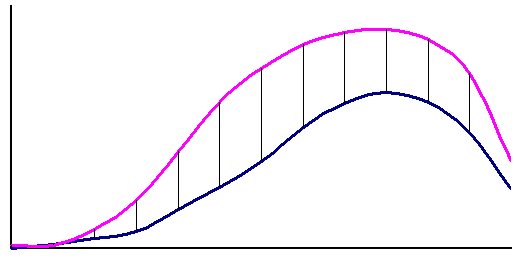

«Полиграф», способствуют увеличению объема сбыта клиентов и влияют на жизненный

цикл их товаров и его кривую. Влияние рекламы на жизненный цикл

товара можно графически изобразить, нарисовав кривую жизненного цикла товара

без рекламной поддержки и товара, который широко рекламируется (рис. 2.8,

приложение 6).

Заштрихованной площадью на этом рисунке является дополнительный объем

товаров, который продается при проведении рекламной кампании. Продавая эти товары,

фирма получает дополнительную прибыль. Правда часть ее уходит на рекламные

затраты. Остальное является дополнительной прибылью фирмы, которую она получает

в результате ведения рекламной поддержки

своего товара. Таким образом,

деятельность, осуществляемая ООО «Финист» является значимой в области

продвижения товаров большинства фирм города Новосибирска.

В городе Новосибирске сосредоточено 82 %

потенциальных потребителей услуг ООО «Финист», в Новосибирской области 15 %, а в других районах 2% (рис.

2.9).

Рис. 2.9. Сегментация потребителей ООО «Финист» по

географическому принципу

Для наглядности,

представим рассчитанные технико - экономические показатели в виде

сводной таблицы 2.4 (приложение 7).

Как видно из таблицы 2.4 заметны следующие тенденции:

-

рост средней стоимости средств труда на 6143 руб. или

на 12 %

-

снижение фондоотдачи на 3,41 руб. или на 40 %

-

снижение стоимости валовой продукции на 141544 руб. или

на 23 %

-

рост стоимости материалов на 7725 руб. или на 78,2 %

-

снижение материалоотдачи на 27,17 или на 63 %

-

снижение численности работающих на 2 человека или на 10

%

-

снижение фонда оплаты труда на 2200 руб. или на 3,5 %

-

снижение производительности труда на 28 %

-

снижение прибыли

от реализации на 9428 руб или на 35 %

-

снижение количества заказов в год на 159 штук или на 34

%

-

снижение балансовой прибыли на 6872 руб. или на 39 %

Таким образом, большинство технико- экономических

показателей деятельности ООО «Финист» в 2004 году свидетельствуют об ухудшении

финансового состояния предприятия по сравнению с 2003 годом. Поэтому в

организации требуется серьезная реорганизация с целью финансового оздоровления.

Одним из направлений реорганизации деятельности предприятия является

использование более совершенного и

современного полиграфического оборудования

в качестве объекта лизинга для роста объемов реализации рекламных услуг

и расширения деятельности. Кроме того, в связи с тяжелым финансовым положением

организация не в состоянии приобретать дорогостоящее оборудование для

полиграфических работ. Средства для закупки отсутствуют либо очень минимальны.

Их хватает только на то, чтобы

поддерживать действующее функционирование организации. Поэтому в такой

ситуации для организации наиболее оптимальным вариантом является приобретение

оборудования в лизинг. В третьей главе работ представлен экономический расчет

преимущества лизинга оборудования перед

закупкой или банковским кредитом.

2.2. Особенности

лизингополучателей в рекламной отрасли

Следует

отметить, что в рекламной отрасли нет существенных особенностей функционирования и деятельности

лизингополучателей. Для них характерны те же принципы деятельности, что и в

любой другой отрасли. Однако в рамках данной главы кратко охарактеризуем

особенности лизингополучателей на примере малых

рекламных предприятий.

Лизингополучатель рекламной отрасли — физическое или

юридическое лицо, которое в соответствии с договором лизинга

принимает предмет лизинга за определенную плату, на определенный срок

и на определенных условиях во временное владение

и в пользование в соответствии с договором лизинга.

Преимущества покупки рекламного

оборудования в лизинг по сравнению с

покупкой из собственных средств или с помощью кредита известны если не всем, то

многим, кто хоть раз приобретал оборудование[26, с. 65].