2. Анализ эффективности

деятельности предприятия ООО "Транс-АТЭКС"

2.1 Анализ структуры управления предприятием

Мебельная

фабрика ООО "Транс-АТЭКС" уже более семи лет работает на российском

мебельном рынке, основной вид деятельности – производство высококачественной

мебели для широкого круга потребителей. Компания производит мебель для

различных предприятий, организаций и учреждений, а также для частных лиц. Вся

мебель производится на современном оборудовании, из высококачественных

отечественных и импортных материалов, по передовым технологиям.

ООО "Транс-АТЭКС" возникло в 1997 году,

когда был открыт первый фирменный салон по продаже офисной мебели. В 2000 году

на базе данного предприятия было создано собственное производство мебели.

Создание высокотехнологичного производства на базе новейшего итальянского и

немецкого оборудования укрепило положение компании на рынке, позиционировав ее

на новый уровень – производителя высококачественной офисной мебели.

Мебель компании

ООО "Транс-АТЭКС" отличает простота сборки, долговечность

эксплуатации, современный и высокий дизайн, эргономичность продукции,

оптимальное сочетание цены и качества. Ориентация на клиента являются основными

принципами работы фабрики.

Технологические

возможности предприятия позволяют сегодня удовлетворить любые потребности как

оптовых, так и частных заказчиков. Комплекты мебели предлагаются как в

стандартном виде, так и в любых вариациях, вплоть до выбора комплектации,

обивки и цвета исполнения видовых деревянных элементов. Разнообразие предлагаемых

видов тканей, кож, их фактуры, цвета и рисунка позволяет подобрать меблировку

практически к любому интерьеру.

Вся выпускаемая

продукция имеет сертификаты соответствия государственным стандартам РФ и

гигиенические сертификаты на всю мебель и комплектующие.

Помимо

технологий и оборудования предприятие располагает: собственной сырьевой базой

(400 м²) для производства; необходимым транспортом; производственными и

складскими помещениями; фирменными салонами.

Завершена

процедура проведения сертификации производства компании по международным

стандартам качества ISO-9001, самой высокой категории, предполагающей

проектирование, разработку, производство, монтаж и обслуживание собственных

моделей. Сертификация производства по международным стандартам качества ISO-9001

– гарантия надежности выпускаемых изделий, соответствующих международным

требованиям, и свидетельство стабильности качества.

Высшим органом общества является общее

собрание его участников. Для текущего руководства деятельностью общества создан

исполнительный орган. В ООО "Транс-АТЭКС" он

является единоличным в лице генерального директора. На рисунке 1 приведена

организационная структура предприятия.

Организационная

структура ООО "Транс-АТЭКС" относится к линейно-функциональным

организационным структурам.

К функциональным блокам

предприятия относятся следующие блоки:

1.

Финансовый, включающий в себя бухгалтерию и юридический

отдел.

2.

Коммерческий, включающий в себя отдел продаж и склад

готовой продукции.

3.

Отдел поставок.

4.

Блок качества, представленный советом по качеству и

отделом обеспечения и контроля качества.

5.

Конструкторское бюро.

6.

Отдел по управлению персоналом.

В качестве линейных подразделений выступают

производственные цеха (деревообрабатывающий цех, участок раскроя, сушильное

отделение, сборочный цех, отделочный и покрасочный цех).

Все функциональные

блоки подчиняются каждый своему руководителю, каждый из которых в свою очередь

напрямую подчиняется генеральному директору. Линейные подразделения подчиняются

директору по производству.

Рассмотрим

основные элементы организационно-производственной структуры ООО

"Транс-АТЭКС".

Финансовый

отдел является самостоятельным структурным подразделением предприятия. Отдел

создается и ликвидируется приказом директора предприятия, подчиняется

непосредственно генеральному директору. Отдел возглавляет финансовый директор,

назначаемый на должность приказом директора предприятия. В своей деятельности

отдел руководствуется уставом предприятия.

Функции

финансового отдела заключаются в управлении движением финансовых ресурсов

предприятия и регулирование финансовых отношений, возникающих между

хозяйствующими субъектами в целях наиболее эффективного использования всех

видов ресурсов.

Задачами

отдела сбыта является организация сбыта продукции, маркетинговые исследования,

формирование сбытовой сети. Он осуществляет подготовку и заключение договоров

на реализацию продукции; планирование поставок продукции в соответствии с

заключенными договорами. Выполняются планы поставок в сроки и объемов в

соответствии с заказами и заключенными договорами; ведется учет отгруженной

продукции.

Задачами отдела кадров

является подбор, расстановка и воспитание кадров, изучение деловых и моральных

качеств работников по их практической деятельности. Отдел занимается созданием

резерва кадров для выдвижения на руководящие и материально ответственные

должности. Организует и проводит все виды подготовки и повышения квалификации

кадров. Отдел кадров ООО "Транс-АТЭКС" ведет учет кадров, занимается

обеспечением прав, льгот и гарантий работников предприятия.

Цех является

самостоятельным структурным подразделением предприятия. Он создается и

ликвидируется приказом генерального директора предприятия. Все цеха подчиняются

директору по производству ООО "Транс-АТЭКС". Непосредственное

руководство цехом осуществляет начальник цеха, назначаемый на должность

приказом генерального директора предприятия. В своей деятельности цех

руководствуется уставом предприятия.

Задачами

каждого цеха является выполнение хозяйственных заданий руководства по

производству продукции, применению современных технологий. Цехом осуществляется

экономия средств предприятия за счет соблюдения технологии производства и

сокращения брака.

Задачами

отдела контроля качества является обеспечение выпуска предприятием качественной

и конкурентоспособной продукции. Предотвращается выпуск предприятием продукции,

не соответствующей требованиям стандартов и технических условий, утвержденным

образцам (эталонам), проектно-конструкторской документации. Отдел следит за

соблюдением условий поставки, комплектности продукции по договорам.

Произведем расчет

количественных показателей, связанных с оценкой эффективности управления в

рамках данной организационной структуры. Расчет приведен в таблице 1.

Таблица 1 – Формальные

количественные оценки организационной структуры ООО "Транс-АТЭКС" (на

основе данных за 2004 г.)

|

Наименование коэффициента

|

Формула расчета

|

Условные обозначения

|

|

Структурный коэффициент

централизации

|

Ксц = Nцп/Nоп = 7/14 = 0,5

|

Nцп – количество структурных подразделений, управляемых

из единого центра;

Nоп – общее количество структурных подразделений одного уровня

|

|

Количественный коэффициент

централизации

|

Ккц = Nцч/Nоч = 9/488 = 0,018

|

Nцч – численность работников подразделений, управляемых

из единого центра;

Nоч – общее численность работников

|

|

Коэффициент централизации

управления

|

Кцу = Nуц/Nуо = 9/90 = 0,100

|

Nуц – количество работников центрального

управления;

Nуо – общее количество работников

|

|

Коэффициент структурной напряженности

|

Ксн= N/d = 16/17,79 = 0,899

|

N – общее число подразделений, находящихся в

подчинении данному аппарату управления;

d – удельный вес работников аппарата управления в

процентах от общей численности работников

|

С помощью таблицы,

сформированной на актуальной статистической базе, можно оценить экономичность

управления. Экономичность управления зависит от удельного веса работников

аппарата управления в процентах от общей численности работников и от числа

подразделений в организации.

ООО

"Транс-АТЭКС" имеет рациональную организационную структуру

управления, т.к. она отличается средним уровнем централизации управления и

нормальным уровнем структурной напряженности.

2.2 Анализ основных

технико-экономических показателей

Таблица 2 – Анализ основных

технико-экономических показателей ООО "Транс-АТЭКС"

|

Показатель

|

Год

|

Значение

|

Отклонение в абсолютных

ед.

|

Темп роста, %

|

|

К преды-дущему году

|

К 2002 году

|

К преды-дущему году

|

К 2002 году

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1.

Объем реализованной продукции в действующих оптовых ценах соответствующего

года, тыс. руб.

|

2002

2003

2004

|

422118

697310

931885

|

-

+275192

+234575

|

-

+275192

+509767

|

-

165

134

|

-

165

221

|

|

2.

Удельный вес объемов реализованной продукции в общем объеме товарной

продукции, %

|

2002

2003

2004

|

74

88

89

|

-

+14

+1

|

-

+14

+15

|

-

119

101

|

-

119

120

|

|

3.Товарная

продукция:

|

|

|

|

|

|

|

|

-

в действующих оптовых ценах соответствующего года, тыс. руб.

|

2002

2003

2004

|

567289

794850

1050324

|

-

+227561

+255474

|

-

+227561

+483035

|

-

140

132

|

-

140

185

|

|

-

в ценах последующего года, тыс. руб.

|

2002

2003

2004

|

613234

895432

-

|

-

+282198

-

|

-

+282198

-

|

-

146

-

|

-

146

-

|

|

4.

Численность работников, всего, чел.

|

2002

2003

2004

|

401

456

488

|

-

+55

+32

|

-

+55

+87

|

-

114

107

|

-

114

122

|

|

5.

Численность промышленно-производственного персонала, чел.

|

2002

2003

2004

|

317

364

398

|

-

+47

+34

|

-

+47

+81

|

-

115

109

|

-

115

126

|

Продолжение

таблицы 2

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

6.

Производительность труда в расчете на одного работающего

промышленно-производственного персонала в действующих ценах соответствующего

года, тыс. руб.

|

2002

2003

2004

|

1790

2184

2152

|

-

+394

-32

|

-

+394

+362

|

-

122

99

|

-

122

121

|

|

7.

Среднемесячная заработная плата на одного работника, руб.

|

2002

2003

2004

|

8500

9300

11450

|

-

+800

+2150

|

-

+800

+2950

|

-

109

123

|

-

109

135

|

|

8.

Среднегодовая стоимость основных средств, тыс. руб.

|

2002

2003

2004

|

48124

60909

184202

|

-

+12785

+123293

|

-

+12785

+136708

|

-

127

302

|

-

127

383

|

|

9.

Фондоотдача, руб.

|

2002

2003

2004

|

11,8

11,45

5,06

|

-

-0,35

-6,39

|

-

-0,35

-6,74

|

-

97

44

|

-

97

43

|

|

10.

Фондоемкость, руб.

|

2002

2003

2004

|

0,085

0,087

0,198

|

-

+0,002

+0,111

|

-

+0,002

+0,113

|

-

102

228

|

-

102

233

|

|

11.

Себестоимость реализованной продукции, тыс. руб.

|

2002

2003

2004

|

417055

577174

726870

|

-

+160119

+149696

|

-

+160119

+309815

|

-

138

126

|

-

138

174

|

|

12.

Прибыль от реализации продукции, тыс. руб.

|

2002

2003

2004

|

5063

5606

49250

|

-

+543

+43644

|

-

+543

+44187

|

-

111

878

|

-

111

973

|

|

13.

Рентабельность продукции, %

|

2002

2003

2004

|

1,2

0,1

6,8

|

-

-1,1

+6,7

|

-

-1,1

+5,6

|

-

8,3

6800

|

-

8,3

567

|

|

14.

Балансовая прибыль, тыс. руб.

|

2002

2003

2004

|

48290

64375

55101

|

-

+16085

-9274

|

-

+16085

+6811

|

-

133

86

|

-

133

114

|

|

15.

Чистая прибыль, тыс. руб.

|

2002

2003

2004

|

44876

62671

41861

|

-

+17795

-20810

|

-

+17795

-3015

|

-

140

93

|

-

140

67

|

|

16.

Расходы из прибыли:

|

|

|

|

|

|

|

|

-

потребление, тыс. руб.

|

2002

2003

2004

|

23432

30567

19545

|

-

+7135

-11022

|

-

+7135

-3887

|

-

130

64

|

-

130

83

|

|

-

накопление, тыс. руб.

|

2002

2003

2004

|

21444

32104

22316

|

-

+10660

-20448

|

-

+10660

-9788

|

-

150

70

|

-

150

104

|

За рассматриваемый период

деятельности ООО "Транс-АТЭКС" 2002-2004 гг. объем производства

продукции предприятия увеличился на 80% (на 483035 тыс. рублей). Объем

реализованной продукции увеличился на 221%. Если в 2002 году доля реализованной

продукции в общем объеме товарной продукции составляла 74%, то в 2004 году –

89%. Таким образом видим, что сбыт мебельной продукции ООО

"Транс-АТЭКС" растет более высокими темпами, нежели производство.

Необходимо отметить также, что темп роста производства и реализации продукции

предприятия в 2003-2004 гг. по сравнению с 2002-2003 гг. несколько замедлился.

Численность работников

предприятия за рассматриваемый период времени увеличилась на 22% или на 87

человек. Из них на 81 человек пополнилась категория

промышленно-производственного персонала, т.е. основное пополнение обеспечено за

счет производственных рабочих и специалистов. Таким образом, численность

персонала предприятия увеличивается более низкими темпами, чем объем производства.

Это позволяет говорить об увеличении производительности труда на предприятии.

Действительно, за 2002-2004 гг. производительность труда увеличилась на 22%, с

1790 тыс. руб. до 2152 тыс. руб. товарной продукции на одного работающего.

Среднемесячная заработная

плата работников увеличилась на 35% и составила в 2004 г. 11450 руб.

Эффективность

использования основных средств предприятия снизилась. Об этом свидетельствует

снижение показателя фондоотдачи на 57%. Соответственно, увеличилась

фондоемкость производства.

Значительно увеличилась в

2003-2004 гг. прибыль от реализации продукции (на 873%). Чистая прибыль

предприятия в 2002-2003 гг. увеличилась на 40%, в 2004 г. ее значение снизилось

на 7% по сравнению с 2003 г.

Рентабельность продукции

в 2002 г. была совсем низкой (1,2%), в 2004 г. ее уровень увеличился до 6,8%,

хотя и это значение отстает от среднеотраслевого.

Анализируя структуру

расходов из прибыли видим, что в рассматриваемом периоде увеличилась доля

расходов предприятия на накопление. Это свидетельствует рациональной

стратегической политике руководства, нацеленной на развитие производства.

2.3 Анализ объема производства и реализации

продукции

В таблице 3

приведены данные по объему производства и реализации продукции ООО

"Транс-АТЭКС".

Таблица 3 – Производство и

реализация продукции ООО "Транс-АТЭКС" в 2002-2004 гг.

|

Показатель

|

Год

|

Значение

|

Отклонение в абсолютных

ед.

|

Темп роста, %

|

|

К преды-дущему году

|

К 2002 году

|

К преды-дущему году

|

К 2002 году

|

|

1.

Объем реализованной продукции в действующих оптовых ценах соответствующего

года, тыс. руб.

|

2002

2003

2004

|

422118

697310

931885

|

-

+275192

+234575

|

-

+275192

+509767

|

-

165

134

|

-

165

221

|

|

2.

Удельный вес объемов реализованной продукции в общем объеме товарной

продукции, %

|

2002

2003

2004

|

74

88

89

|

-

+14

+1

|

-

+14

+15

|

-

119

101

|

-

119

120

|

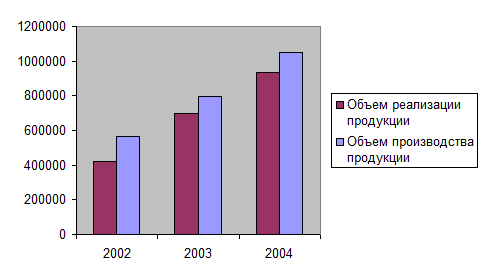

Из таблицы и

следующего рисунка видно, что объем реализации продукции увеличился более чем в

два раза.

Рисунок 2 – Динамика объема

производства и реализации продукции ООО "Транс-АТЭКС"

Увеличение

доли реализованной продукции в общем объеме товарной продукции говорит об

уменьшении запасов готовой продукции на складах, повышении спроса на продукцию.

Однако в 2003-2004 гг. произошло замедление темпов роста реализованной

продукции.

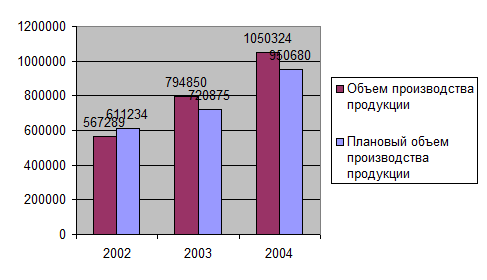

Анализируя

выполнение плана по производству продукции (рисунок 3), видим, что если в 2002

г. наблюдается недовыполнение плана по производству, то в 2003-2004 гг. план по

производству продукции перевыполнен.

Рисунок

3 – Динамика фактических и плановых показателей объема производства товарной

продукции предприятия

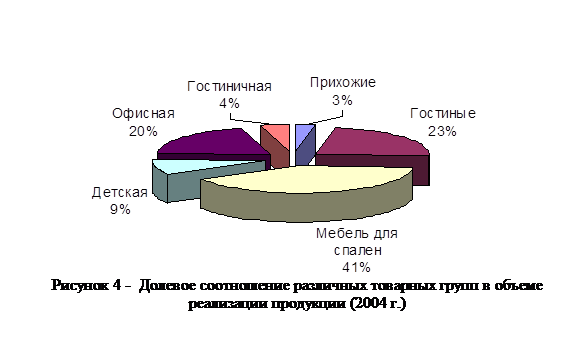

Товарный

ассортимент предприятия является сложным, т.е. имеет внутреннюю классификацию и

включает различные товарные группы, товарные подгруппы, виды товаров и их

разновидности. Ассортимент состоит из шести основных товарных групп:

-

прихожие;

-

мебель для гостиных;

-

мебель для спален;

-

детская мебель;

-

офисная мебель;

-

гостиничная мебель.

Каждая

из товарных групп ассортимента состоит из двух подгрупп: наборы; отдельные

изделия.

Основную

долю ассортимента предприятия (рис.4) составляет мебель для спален (41%),

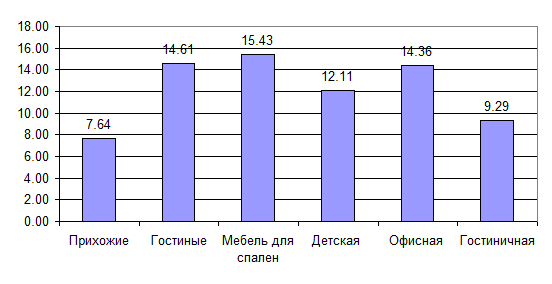

гостиные (23%) и офисная мебель (20%). Рассматривая показатель рентабельности

по анализируемым товарным группам, получаем результат (рис.5): наиболее

рентабельными группами товаров являются мебель для спален, мебель для гостиных

и офисов.

Рисунок 5 – Рентабельность

отдельных групп товаров

Общая

тенденция для всего ассортимента предприятия – рост объемов продаж по всем

товарным группам ассортимента и снижение рентабельности по ключевым товарным

группам. Это объясняется усилением конкурентной борьбы на мебельном рынке в

связи со значительным увеличением количества новых конкурирующих

фирм-производителей и торговых посредников.

Снижение

рентабельности вызвало необходимость снижения цены продукции до

конкурентоспособного уровня, а также повышение расходов на маркетинговые

мероприятия. Тем не менее, продукция компании остается конкурентоспособной,

совокупный объем продаж из года в год увеличивается.

2.4 Анализ состояния, движения и

использования основных средств

Проанализируем

структуру основных средств предприятия и ее динамику за два года.

Таблица 4 –

Анализ структуры и динамики основных ООО "Транс-АТЭКС" в 2003-2004

гг.

|

Вид основных

фондов

|

2003 г.

|

2004 г.

|

Изменение: 2004 к

2003 г.

|

|

Сумма, тыс. руб.

|

Уд. вес, %

|

Сумма, тыс. руб.

|

Уд. вес, %

|

Абсол.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Здания и сооружения

|

1638

|

2,69

|

1924

|

1,04

|

286

|

117,5

|

|

Машины и оборудование

|

28018

|

46,00

|

96772

|

52,54

|

68754

|

345,4

|

|

Транспортные средства

|

7309

|

12,00

|

10322

|

5,60

|

3013

|

141,2

|

|

Производственный

и хозяйственный инвентарь

|

165

|

0,27

|

245

|

0,13

|

80

|

148,5

|

|

Другие

виды основных средств

|

23779

|

39,04

|

74939

|

40,68

|

51160

|

315,1

|

|

Итого

|

60909

|

100

|

184202

|

100

|

123293

|

302,4

|

Из

таблицы видим, что в структуре основных средств предприятия увеличилась доля

машин и оборудования: с 46 до 53% (темп роста по этой группе основных фондов

составил 345,4%). Данная группа составляет основную часть основных фондов.

Превышение активной части основных средств над пассивной является

положительным, так как эта часть основных средств предопределяет выпуск

продукции. Предприятие должно стремиться к тому, чтобы в перспективе доля этой

части основных средств увеличивалась.

Чтобы

выявить причины изменения структуры основных средств предприятия, необходимо проанализировать

техническое состояние и движение основных средств за анализируемый период.

Таблица

5 – Баланс наличия и движения основных средств предприятия за 2003 г.

|

Наличие на начало периода

|

Поступило в отчетном

периоде

|

Выбыло в отчетном периоде

|

Наличие на конец отчетного

периода

|

|

Всего

|

В т.ч. новых основных

средств

|

Всего

|

В том числе ликвидировано

|

|

13832

|

116338

|

92765

|

1106

|

1106

|

129064

|

Из

таблицы видим, что значительный рост основных средств в 2003 г. обеспечен

введением новых основных средств (80% поступления). При детальном рассмотрении

формы №5 можно увидеть, что пополнение основных средств обеспечено в основном

по группе машин и оборудования, а также транспортных средств. Таким образом,

основные средства возрастают в основном в активной своей части, что

свидетельствует о развитии деятельности предприятия.

Таблица 6 –

Баланс наличия и движения основных средств предприятия за 2004 г.

|

Наличие на начало периода

|

Поступило в отчетном

периоде

|

Выбыло в отчетном периоде

|

Наличие на конец отчетного

периода

|

|

Всего

|

В т.ч. новых основных

средств

|

Всего

|

В том числе ликвидировано

|

|

129064

|

193323

|

177654

|

23457

|

23457

|

298930

|

В

2004 г. продолжается увеличение активной части основных фондов предприятия.

Рассчитаем показатели движения основных средств (табл.7).

Таблица 7 –

Динамика показателей движения основных средств предприятия

|

Показатель

|

Значение по годам

|

|

2003 г.

|

2004 г.

|

Изменение (+, -)

|

|

1.

Коэффициент ввода

|

0,9

|

0,65

|

-0,25

|

|

2.

Коэффициент обновления

|

0,72

|

0,6

|

-0,12

|

|

3.

Коэффициент выбытия

|

0,08

|

0,18

|

+0,1

|

|

4.

Коэффициент ликвидации

|

0,08

|

0,18

|

+0,1

|

Таким

образом, если по абсолютным показателям наличия и движения основных средств

можно было только сказать, что активная часть основных фондов в 2003-2004 гг.

возрастает, то по относительным показателям движения основных средств

(табл.2.6) можно заключить, что, несмотря на рост основных фондов, ввод и

обновление основных фондов на предприятии замедлились. При этом увеличились

темпы роста выбытия и ликвидации основных фондов.

Показателями, характеризующими техническое состояние

основных фондов, являются фондовооруженность труда (Фтр), коэффициент износа

основных фондов (Ки), коэффициент годности (Кг), а также срок обновления.

Показатель

фондовооруженности труда определяется отношением среднегодовой стоимости

основных фондов к среднесписочной численности рабочих. Расчет этого показателя

представлен в таблице 8.

Таблица

8 – Динамика показателя фондовооруженности труда

|

Показатель

|

2003 г.

|

2004 г.

|

Изменение: 2004 к 2003г.,

%

|

|

|

|

Среднегодовая

стоимость основных средств, тыс. руб.

|

60909

|

184202

|

302

|

|

|

Среднесписочная

численность работников предприятия, чел.

|

456

|

488

|

107

|

|

|

Фондовооруженность,

тыс. руб.

|

133,57

|

377,46

|

282,6

|

|

Как

видно из данных табл.8, фондовооруженность труда увеличилась с 133,57 тыс. руб.

(2003 г.) до 377,46 тыс. руб. (2004 г.). В 2004 г. фондовооруженность труда

составила 282,6% уровня 2003 г.

Таблица 9 –

Динамика показателей технического уровня основных средств

|

Показатель

|

2003 г.

|

2004 г.

|

Изменение, %

|

|

|

|

Коэффициент

износа, %

|

19,4

|

16,3

|

84,02

|

|

|

Коэффициент

годности, %

|

80,6

|

83,7

|

103,85

|

|

|

Средний

возраст оборудования, лет

|

7,2

|

7,1

|

98,61

|

|

|

Фондовооруженность

труда рабочих, тыс. руб.

|

133,57

|

377,46

|

282,6

|

|

Как

видно из данных таблицы 9, все показатели, характеризующие техническое

состояние основных средств, изменились в лучшую сторону. Снизился коэффициент

износа, что привело к росту коэффициента годности и небольшому снижению

среднего возраста оборудования.

Анализ движения и технического состояния основных средств

свидетельствует о том, что на предприятии улучшились предпосылки для повышения

отдачи от использования основных средств.

При

данном техническом состоянии и структуре основных средств увеличение выпуска

продукции, снижение себестоимости, а, следовательно, и рост прибыли от продаж в

значительной степени зависят от уровня использования основных средств.

Для

определения эффективности использования основных фондов применяются обобщающие

показатели. Наиболее важный из них – фондоотдача основных фондов. Этот показатель определяется как

отношение стоимости произведенной за год продукции к среднегодовой стоимости

основных фондов. Фондоотдача показывает, какова общая отдача от использования

каждого рубля, вложенного в основные производственные фонды, т. е. насколько

эффективно это вложение средств. Другой обобщающий показатель – это

фондоемкость, которая рассчитывается как отношение стоимости основных

производственных фондов к объему выпускаемой продукции.

Таблица

10 - Показатели эффективности использования основных средств

|

Показатель

|

2003 г.

|

2004 г.

|

Изменение, %

|

|

|

|

1. Выпуск продукции, тыс. руб.

|

697310

|

931885

|

133,64

|

|

|

2.

Среднегодовая стоимость основных средств, тыс. руб.

|

60909

|

184202

|

302

|

|

|

3.

Фондоотдача, руб.

|

11,45

|

5,06

|

44,2

|

|

|

4.

Фондоемкость, руб.

|

0,087

|

0,198

|

227,6

|

|

Как видно из расчета, эффективность использования

основных средств на предприятии снизилась. Фондоотдача основных средств в 2004

г. по сравнению с 2003 г. снизилась на 55,8%. В 2004 г. 1 руб., вложенный в

основные средства принес 5,06 руб. готовой продукции, по сравнению с 2003 г. 1

руб., вложенный в основные средства принес 11,45 руб. готовой продукции. Соответственно,

фондоемкость увеличилась в 2004 г. по сравнению с 2003 г. – на 127,6%.

2.5 Анализ использования труда и

заработной платы

Рациональное использование персонала предприятия –

непременное условие, обеспечивающее бесперебойность производственного процесса

и успешное выполнение производственных планов.

Для характеристики движения рабочей силы рассчитаем и

проанализируем динамику следующих показателей:

-

коэффициент оборота по приему рабочих (Кпр)

Кпр2003 = Кол-во прин. раб. / Среднесп.числ.

раб. = 64 / 456 = 0,14

Кпр2004 = 58 / 488 = 0,12

Оборот по приему работников предприятия в 2003-2004 гг.

снизился.

-

коэффициент оборота по выбытию (Кв)

Кв2003 = Кол-во увол. раб. / Среднсп.

числ.раб. = 9 / 456 = 0,02

Кв2004 = 26 / 488 = 0,05

Оборот по выбытию работников предприятия увеличился.

-

коэффициент текучести кадров (Кт)

Кт2003 = Кол-во увол.по собств.жел. и за

наруш.труд.дисц. / Среднесписочная численность персонала = 9 /456 = 0,02

Кт2004 = 26 / 488 = 0,05

Таким образом, на предприятии увеличилась текучесть кадров.

-

коэффициент постоянства состава персонала предприятия (Кпс)

Кпс2003 =

кол-во рабочих прораб. весь год / Среднесписочная численность персонала = 447 / 456 = 0,98

Кпс2004 = 462 / 488 = 0,95

Соответственно, наряду с повышением текучести кадров на

предприятии, снизился показатель постоянства кадрового состава.

Таблица 11 – Использование трудовых ресурсов предприятия

|

Показатель

|

2003 г.

|

2004 г.

|

Абсолютное отклонение

|

Относительное отклонение,

%

|

|

Среднесписочная численность

персонала, чел.

|

456

|

488

|

32

|

107,0

|

|

Среднесписочная

численность промышленно-производственного персонала (ЧР), чел.

|

364

|

398

|

34

|

109,3

|

|

Отработано

за год одним рабочим

-

дней (Д)

|

251

|

250

|

-1

|

99,6

|

|

Продолжительность

рабочего дня (П), час.

|

8,07

|

8,11

|

0,04

|

100,5

|

|

Фонд

рабочего времени рабочих (ФРВ), час. (ФРВ=ЧР*Д*П)

|

737307,5

|

806945

|

69637,5

|

109,4

|

Из таблицы видно, что на данном предприятии

фактический фонд рабочего времени в 2004г. по сравнению с 2003г. увеличился на

9,4%. Влияние факторов на его изменение можно установить способом цепной

подстановки (базовый – 2003г., отчетный – 2004г.).

ФРВбаз =

ЧРбаз *Дбаз * Пбаз = 364*251*8,07 = 737307,5 ч.

ФРВчр =

ЧРотч * Дбаз * Пбаз = 398*251*8,07 = 806176,9 ч.

ФРВд =

ЧРотч * Дотч * Пбаз = 398*250*8,07 = 802965 ч.

ФРВотч =

ЧРотч * Дотч * Потч = 398*250*8,11 = 806945 ч.

Увеличение

и потери рабочего времени:

-

из-за изменения численности рабочих

DФРВчр = ФРВчр - ФРВбаз =

68869,4 ч.

-

из-за изменения количества отработанных дней

DФРВд = ФРВд - ФРВчр = -3211,9

ч.

-

из-за изменения продолжительности рабочего дня

DФРВп = ФРВотч - ФРВд = 3980

ч.

Таким образом, основным фактором увеличения фонда

рабочего времени является рост численности производственного персонала. Из-за

того, что одним рабочим отработано в 2004 г. 250 дней по сравнению с 2003 г.,

когда был отработан 251 день, потери фонда рабочего времени составили 3211,9

часов. Потери вызваны объективными обстоятельствами (заболеваниями рабочих,

простоями из-за неисправности машин и оборудования).

Анализ эффективности использования труда на

предприятии проведем на основе факторного анализа изменения среднегодовой

выработки продукции одним работающим, которую можно представить в виде

произведения факторов:

ГВ = УД * Д

* П * ЧВ

где ГВ - среднегодовая выработка продукции

1 работником;

УД - доля

рабочих в общей численности работающих;

П - средняя продолжительность рабочего дня;

Д - количество отработанных дней 1 рабочим за

год;

ЧВ - среднечасовая выработка 1 рабочим.

Расчет влияния данных факторов на среднегодовую

выработку продукции одним работником произведем способом абсолютных разниц.

Таблица 12 – Исходные данные для факторного анализа выработки рабочих

|

Показатель

|

2003 г.

|

2004 г.

|

Абсолютное отклонение

|

Относительное отклонение,

%

|

|

1

|

2

|

3

|

4

|

5

|

|

Объем производства продукции

(ВП), тыс. руб.

|

794850

|

1050324

|

255474

|

132,14

|

Продолжение таблицы 12

|

1

|

2

|

3

|

4

|

5

|

|

Среднесписочная численность

промышленно-производственного персонала (ППП), чел.

|

364

|

398

|

34

|

109,34

|

|

Удельный вес рабочих в ППП (УД)

|

0,8

|

0,82

|

0,02

|

102,50

|

|

Отработано дней одним рабочим

за год (Д)

|

251

|

250

|

-1

|

99,60

|

|

Средняя продолжительность

рабочего дня (П), ч.

|

8,07

|

8,11

|

0,04

|

100,50

|

|

Общее

количество отработанного времени:

|

|

|

|

|

|

-

всеми рабочими за год (Т), чел.-ч.

|

737307,5

|

806945

|

69637,5

|

109,44

|

|

-

одним рабочим, чел.-ч.

|

2025,6

|

2027,5

|

1,9

|

100,09

|

|

Среднегодовая

выработка рабочего, тыс. руб.

|

|

|

|

|

|

-

одного рабочего (ГВ)

|

2731,4

|

3221,9

|

472,5

|

117,96

|

|

-

одного работающего (ГВ)

|

2183,7

|

2639

|

455,3

|

120,85

|

|

Среднедневная

выработка одного рабочего (ДВ), тыс. руб.

|

10,88

|

12,9

|

2,02

|

118,6

|

|

Среднечасовая

выработка одного рабочего (ЧВ), тыс. руб.

|

1,35

|

1,6

|

0,25

|

118,5

|

Из данных таблицы 12 видно, что среднегодовая

выработка одного работника, занятого в основном производстве, увеличилась на

472,5 тыс. руб., или на 17,96 %, в том числе за счет изменения:

а) удельного веса рабочих в общей численности

персонала предприятия

DГВуд = DУД * Дбаз * Пбаз * ЧВбаз =

(+0,02) * 251 * 8,07 * 1,35 = 54,69 тыс. руб.

б)

количества отработанных дней одним рабочим за год

DГВд = УДотч

* DД * Пбаз *

ЧВбаз = 0,82 * (-1) * 8,07 * 1,35 = - 8,933 тыс.руб.

в)

продолжительности рабочего дня

DГВп = УДотч

* Дотч * DП * ЧВбаз =

0,82 * 250 * (+0,04) * 1,35 = 11,07 тыс. руб.

г)

среднечасовой выработки рабочих

DГВчв =

УДотч * Дотч * Потч * DЧВ = 0,82 *

250 * 8,11 * (+0,25) = 415,64 тыс. руб.

DГВ = DГВуд + DГВд + DГВп + DГВчв = 472,47 тыс. руб.

Таким образом, увеличение производительности труда

обусловлено действием основного фактора – роста среднечасовой выработки

рабочих.

Анализ использования трудовых ресурсов, рост

производительности труда необходимо рассматривать в тесной связи с оплатой

труда.

Таблица 13 – Анализ фонда заработной платы

|

Виды оплаты

|

2003 г.

|

2004 г.

|

Абсолютное отклонение

|

Относительное отклонение,

%

|

|

Переменная часть оплаты труда

рабочих:

|

29711

|

36065

|

6354

|

121,4

|

|

- по сдельным расценкам

|

25548

|

29524

|

3976

|

115,6

|

|

- премии за производственные

результаты

|

4163

|

6541

|

2378

|

157,1

|

|

Постоянная часть оплаты труда

рабочих:

|

12284

|

14378

|

2094

|

117,0

|

|

- повременная

|

9428

|

11254

|

1826

|

119,4

|

|

- доплаты

|

2856

|

3124

|

268

|

109,4

|

|

Всего з/п рабочих без отпусков

|

41995

|

50443

|

8448

|

120,1

|

|

Оплата отпусков рабочих:

|

4401

|

4795

|

394

|

109,0

|

|

- относящихся к переменной

части

|

2547

|

2841

|

294

|

111,5

|

|

- к постоянной части

|

1854

|

1954

|

100

|

105,4

|

|

Удельный вес в общем фонде з/п,

%:

|

|

|

|

|

|

- переменной части

|

71

|

70

|

-1

|

98,6

|

|

- постоянной части

|

29

|

30

|

1

|

103,4

|

|

Общий фонд з/п рабочих, в том

числе:

|

46396

|

55238

|

8842

|

119,1

|

|

- переменная часть

|

32258

|

38906

|

6648

|

120,6

|

|

- постоянная часть

|

14138

|

16332

|

2194

|

115,5

|

|

Оплата труда служащих

|

24522

|

29540

|

5018

|

120,5

|

|

Общий фонд з/п рабочих и

служащих

|

70918

|

84778

|

13860

|

119,5

|

На основании данных таблицы определим относительное

отклонение по фонду заработной платы:

DФЗП = ФЗПотч - ФЗПск = ФЗПотч - (ФЗПбаз.пер*Кф +

ФЗПбаз.пос),

где ФЗПотч – фонд заработной платы фактический (отчетного года;

ФЗПск

– фонд заработной платы базовый, скорректированный на коэффициент роста

фактического объема производства;

DФЗП баз.пер и ФЗП баз.пос – переменная и постоянная сумма

планового фонда зарплаты;

Кф

– коэффициент роста фактического объема производства.

DФЗП = 84778

– (32258*1,34 + 14138 + 24522) = 2892,28

Отсюда

следует, что на данном предприятии имеется относительный перерасход в

использовании ФЗП в размере 2892,28 тыс. рублей.

Таблица 14 – Анализ повременного фонда

заработной платы

|

Виды оплаты

|

2003 г.

|

2004 г.

|

Абсолютное отклонение

|

Относительное отклонение,

%

|

|

Среднесписочная численность

рабочих-повременщиков (ЧР), чел.

|

112

|

121

|

9

|

108,04

|

|

Количество отработанных дней

одним рабочим в среднем за год

|

251

|

250

|

-1

|

99,60

|

|

Средняя продолжительность рабочей

смены (П), ч.

|

8,07

|

8,11

|

0,04

|

100,50

|

|

Фонд повременной з/п, тыс. руб.

|

9428

|

11254

|

1826

|

119,37

|

|

З/п одного

рабочего-повременщика, руб.

|

|

|

|

|

|

- среднегодовая (ГЗП)

|

84180

|

93008

|

8828

|

110,49

|

|

- среднедневная (ДЗП)

|

335,4

|

372

|

36,6

|

110,91

|

|

- среднечасовая (ЧЗП)

|

41,56

|

45,87

|

4,31

|

110,37

|

Рассчитаем

влияние каждого фактора способом абсолютных разниц, используя данные таблицы.

∆ФЗП чр = (ЧРотч - ЧРбаз) х

ГЗПбаз = (121-112)*84180 = 757620 руб.

∆ФЗП гзп = ЧРотч х (ГЗПотч - ГЗПбаз) = 121 *(93008-84180) = 1068188 руб.

Итого: + 1825808 руб.

Таким

образом, увеличение повременного фонда заработной платы произошло в основном

из-за увеличения тарифных ставок.

2.6 Анализ себестоимости продукции

Себестоимость

продукции является важнейшим показателем, характеризующим работу предприятия.

От ее уровня зависят финансовые результаты деятельности предприятия, темпы

расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Таблица 15 – Динамика затрат на производство продукции

|

Статьи затрат

|

2003 г.

|

2004 г.

|

Абсолютное отклонение

|

Относительное отклонение,

%

|

|

1

|

2

|

3

|

4

|

5

|

|

Материальные затраты

|

264525

|

383112

|

118587

|

144,8

|

Продолжение

таблицы 15

|

1

|

2

|

3

|

4

|

5

|

|

Расходы на оплату труда

|

70918

|

84778

|

13860

|

119,5

|

|

Отчисления на социальные нужды

|

24821

|

29672

|

4851

|

119,5

|

|

Амортизация основных средств

|

1232

|

1654

|

422

|

134,3

|

|

Прочие затраты

|

215678

|

227654

|

11976

|

105,6

|

|

Итого по элементам затрат

(полная себестоимость), в том числе:

|

577174

|

726870

|

149696

|

125,9

|

|

- переменные расходы

|

357848

|

457928

|

100080

|

128,0

|

|

- постоянные расходы

|

219326

|

268942

|

49616

|

122,6

|

Как

видно из данной таблицы затраты предприятия в 2004 г. по сравнению с 2003 г.

увеличились в целом на 25,9%. Увеличение произошло по всем видам затрат, а

особенно по материальным затратам. Увеличилась сумма постоянных и переменных

расходов.

Таблица 16 – Анализ структуры затрат на производство продукции

|

Статьи затрат

|

2003 г.

|

2004 г.

|

Абсолютное отклонение

|

|

Материальные затраты

|

45,83

|

52,71

|

6,88

|

|

Расходы на оплату труда

|

12,29

|

11,66

|

-0,62

|

|

Отчисления на социальные нужды

|

4,30

|

4,08

|

-0,22

|

|

Амортизация основных средств

|

0,21

|

0,23

|

0,01

|

|

Прочие затраты

|

37,37

|

31,32

|

-6,05

|

|

Итого по элементам затрат

(полная себестоимость), в том числе:

|

100

|

100

|

-

|

|

- переменные расходы

|

62,00

|

63,00

|

1,00

|

|

- постоянные расходы

|

38,00

|

37,00

|

-1,00

|

Структура

затрат на производство продукции в 2003-2004 гг. несколько изменилась:

увеличилась доля материальных затрат в основном за счет снижения доли прочих

затрат в структуре себестоимости. Незначительно увеличилась доля

амортизационных отчислений. По остальным статьям наблюдается снижение их доли в

структуре себестоимости.

Важным

обобщающим показателем себестоимости продукции

является – затраты на рубль товарной продукции, который наглядно

показывает прямую связь между себестоимостью и прибылью. Определяется он

отношением общей суммы затрат на производство и реализацию продукции к

стоимости произведенной (выпущенной) продукции в действующих ценах.

Таблица 17 – Анализ уровня затрат на производство продукции

|

Показатели

|

2003 г.

|

2004 г.

|

Абсолютное отклонение

|

|

Объем выпущенной товарной

продукции

|

794850

|

1050324

|

255474

|

|

Себестоимость выпущенной

товарной продукции

|

577174

|

726870

|

149696

|

|

Прибыль от реализации товарной

продукции

|

217676

|

323454

|

105778

|

|

Затраты на 1 рубль товарной

продукции, коп.

|

72,6

|

69,2

|

-3,4

|

Из

таблицы видим, что уровень затрат на производство продукции ООО

"Транс-АТЭКС" снизился. Затраты на 1 руб. товарной продукции

составили 69,2 коп. в 2004 г. по сравнению с 2003 г., когда затраты на 1 руб. товарной продукции составили 72,6 коп.

Снижение уровня затрат связано с увеличением объема производства (экономии на

условно-постоянных издержках), а также с изменением структуры производимой

продукции.

2.7 Анализ прибыли и рентабельности

В

таблице 18 приведен анализ структуры балансовой прибыли ООО

"Транс-АТЭКС".

Таблица 18

- Анализ структуры балансовой прибыли предприятия

|

Показатели

|

2003 г.

|

2004 г.

|

Абсолютное изменение

|

|

1

|

2

|

3

|

4

|

|

Выручка от продаж (10)

|

697310

|

931885

|

234575

|

|

Себестоимость проданных

товаров, работ, услуг (20)

|

577174

|

726870

|

149696

|

|

Коммерческие расходы (30)

|

101703

|

134180

|

32477

|

|

Управленческие расходы

(40)

|

12827

|

21585

|

8758

|

|

Прибыль от продаж (50)

|

5606

|

49250

|

43644

|

|

Проценты к уплате (70)

|

-

|

425

|

425

|

|

Операционные доходы (90)

|

88509

|

27134

|

-61375

|

|

Операционные расходы (100)

|

99293

|

36354

|

-62939

|

|

Внереализационные доходы

(120)

|

217408

|

34016

|

-183392

|

Продолжение

таблицы 18

|

1

|

2

|

3

|

4

|

|

Внереализационные расходы

(130)

|

147855

|

18520

|

-129335

|

|

Прибыль до налогообложения

(140)

|

64375

|

55101

|

-9274

|

|

Налог на прибыль (150)

|

-

|

13240

|

13240

|

|

Чистая прибыль (190)

|

62671

|

41861

|

-20810

|

Данные

таблицы 18 показывают, что в 2004 г. у предприятия улучшилось положение в

сравнении с 2003 г. в том отношении, что увеличилась прибыль от основного вида

деятельности (производства), тогда как в 2003 г. прибыль предприятию принесла в

основном операционная и внереализационная деятельность.

Результативность, экономическая целесообразность и рентабельность

функционирования коммерческой организации измеряются абсолютными и

относительными показателями. Различают показатели экономического эффекта и

экономической эффективности. Экономическая эффективность представляет собой

показатель, соизмеряющий полученный эффект с затратами или ресурсами,

использованными для достижения этого эффекта.

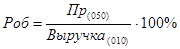

Рентабельность

оборота (продаж) – показывает, сколько прибыли приходится на единицу реализованной

продукции:

.

.

Роб

2003 г. = 5606 *100 / 697310 = 0,8%

Роб

2004г. = 49250 *100 / 931885 = 5,3%

Таким

образом, рентабельность продаж ООО "Транс-АТЭКС" в 2004г. по

сравнению с 2003 г. увеличилась на 563%.

Рентабельность

продукции:

Рпр

2003 г. = 5606 *100 / 577174 = 1%

Рпр

2004 г. = 49250 *100 / 726870 = 6,8%

Согласно

данным российского статистического ежегодника за 2004 год рентабельность

продукции предприятий промышленности в 2004 году составляла в среднем 14,5%. В

сравнении с этим показателем рентабельность продукции ООО

"Транс-АТЭКС" (6,8%) является очень низким.

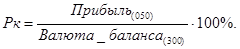

Рентабельность

совокупного капитала показывает эффективность использования всего имущества

предприятия:

Рк

2003 г. = 5606 *100 / 285241 = 1,97%

Рк

2004 г. = 49250 *100 / 522605 = 9,42%

Таким

образом, возросла эффективность использования имущества предприятия. В среднем

по отрасли промышленности рентабельность активов в 2004г. составила 5,6%.

Следовательно, эффективность использования имущества ООО

"Транс-АТЭКС" выше среднеотраслевого.

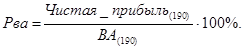

Рентабельность

основных средств и прочих внеоборотных активов (ВА) отражает эффективность

использования основных средств и прочих внеоборотных активов, измеряемую

величиной прибыли, приходящейся на единицу стоимости средств:

Рва

2003 г. = 62671 *100 / 118525 = 52,9%

Рва

2004 г. = 41861 *100 / 248547 = 16,8%

Рентабельность

основных средств и прочих внеоборотных активов ООО "Транс-АТЭКС" является высокой.

Рентабельность

собственного капитала показывает эффективность использования собственного

капитала, динамика оказывает влияние на уровень котировки акций на фондовых

биржах:

Рсоб.к.

2003 г. = 62671 *100 / 164925 = 38%

Рсоб.к.

2004 г. = 41861 *100 / 275340 = 15,2%

Эффективность

управления оценивается такими основными показателями, как чистая прибыль на 1

руб. оборота, прибыль от реализации продукции на 1 руб. оборота,

балансовая прибыль на 1 руб. оборота.

Различие всех показателей эффективности управления – в числителях формул, т. е.

финансовых результатах, отражающих определенную сторону хозяйственной

деятельности.

Чистая

прибыль на 1 руб. оборота (Чпроб):

Чпроб

2003 г. = 62671 *100 / 697310 = 9%

Чпроб

2004 г. = 41861 *100 / 931885 = 4,5%

Таким

образом, эффективность управления несколько снизилась, об этом свидетельствует

снижение чистой прибыли на 1 руб. оборота. Снижение эффективности произошло за

счет снижения доходности операционной и внереализационной деятельности

предприятия.

2.8 Анализ финансового состояния

предприятия

Бухгалтерский

баланс служит индикатором для оценки финансового состояния предприятия. Валюта

баланса дает ориентировочную сумму средств, находящихся в распоряжении

предприятия.

Так,

согласно данным бухгалтерского баланса за 2003 год, валюта баланса ООО

"Транс-АТЭКС" увеличилась в абсолютном выражении на 305,42 млн. руб.,

составив на конец отчетного года 437,952 млн. руб. Увеличение валюты баланса за

отчетный период может свидетельствовать об активизации производственной или

хозяйственной деятельности. Согласно данным бухгалтерского баланса за 2004 год,

валюта баланса увеличилась на 169,306 млн. руб., что также может

свидетельствовать об активизации производственно-хозяйственной деятельности.

Наиболее

полную и глубокую информацию о финансовом состоянии предприятия и его динамике

можно получить при составлении на основе бухгалтерского баланса предприятия

специального сравнительного аналитического баланса, который строится путем

дополнения его показателями структуры, динамики и структурной динамики. Так,

для проведения анализа структуры и динамики внеоборотных активов ООО

"Транс-АТЭКС" составим таблицу

19 и 20.

Таблица 19

– Анализ структуры и динамики внеобротных активов предприятия в 2003 году

|

Показатели

|

Абсолютная величина

|

Удельный вес на начало

года

|

Удельный вес на конец года

|

Отклонение в абсол. вел-ах

|

Темп роста

|

|

на начало года

|

на конец года

|

в разделе

|

в валюте баланса

|

в разделе

|

в валюте баланса

|

|

1. Всего активов

предприятия (300)

|

132530

|

437952

|

-

|

100

|

-

|

100

|

+305422

|

330,5

|

|

2. Всего внеоборотных

активов (190)

|

12126

|

224923

|

100

|

9,1

|

100

|

51,4

|

+212797

|

1854,9

|

|

2.1 Внеоборотные

активы, в т. ч.

|

|

|

|

|

|

|

|

|

|

2.1.1 Нематериальные

активы (110)

|

-

|

857

|

-

|

-

|

0,38

|

0,27

|

+857

|

-

|

|

2.1.2 Основные

средства (120)

|

11112

|

110706

|

91,6

|

8,4

|

49,2

|

25,3

|

+99594

|

996,3

|

|

2.1.3 Незавершенное

строительство (130)

|

1014

|

111652

|

8,3

|

0,7

|

49,6

|

25,5

|

+110638

|

11011,0

|

|

2.1.4

Долгосрочные

финансовые

вложения (140)

|

1

|

-

|

0,1

|

0,0

|

-

|

-

|

-1

|

-

|

|

2.1.5 Отложенные налоговые

активы (145)

|

-

|

1066

|

-

|

-

|

0,5

|

0,21

|

+1066

|

-

|

|

2.1.6 Прочие внеоборотные

активы (150)

|

-

|

641

|

-

|

-

|

0,32

|

0,12

|

+641

|

-

|

На

основе таблицы 19 проведем общий обзор изменения внеоборотных активов по

анализируемому предприятию за отчетный период.

Из

показателей баланса видим, что в анализируемом периоде внеоборотные активы предприятия

увеличились на 305422 тыс. руб., составив в конце периода 437952 руб., при этом

удельный вес их в валюте баланса увеличился на 42,3%.

На

99594 тыс. руб. в абсолютной величине к концу года увеличилась масса основных

средств, и на 16,9% увеличился их удельный вес в валюте баланса.

На

начало года вложения в нематериальные активы отсутствовали. К концу 2003 года

их удельный вес в общем объеме внеоборотных активов составил 0,38%. Это

свидетельствует о появлении в деятельности предприятия вложений в патенты,

лицензии и другую интеллектуальную собственность. Снизились долгосрочные

финансовые вложения предприятия практически до нуля, что говорит об отсутствии

инвестиционной направленности вложений предприятия.

Таблица 20

– Анализ структуры и динамики внеобротных активов предприятия в 2004 году

|

Показатели

|

Абсолютная величина

|

Удельный вес на начало

года

|

Удельный вес на конец года

|

Отклонение в абсол. вел-ах

|

Темп роста

|

|

на начало года

|

на конец года

|

в разделе

|

в валюте баланса

|

в разделе

|

в валюте баланса

|

|

1. Всего активов

предприятия (300)

|

437952

|

607258

|

-

|

100

|

-

|

100

|

+169306

|

138,7

|

|

2. Всего внеоборотных

активов (190)

|

224923

|

272170

|

100

|

51,4

|

100

|

44,8

|

+47247

|

121,0

|

|

2.1 Внеоборотные

активы, в т. ч.

|

|

|

|

|

|

|

|

|

|

2.1.1 Нематериальные

активы (110)

|

857

|

1421

|

0,38

|

0,27

|

0,5

|

0,2

|

+564

|

165,8

|

|

2.1.2 Основные

средства (120)

|

110706

|

261530

|

49,2

|

25,3

|

96

|

43

|

+150824

|

236,2

|

|

2.1.3 Незавершенное

строительство (130)

|

111652

|

7211

|

49,6

|

25,5

|

2,6

|

1,3

|

-104441

|

6,5

|

|

2.1.4

Долгосрочные

финансовые

вложения (140)

|

-

|

-

|

-

|

-

|

-

|

-

|

|

|

|

2.1.5 Отложенные налоговые

активы (145)

|

1066

|

1288

|

0,5

|

0,21

|

0,6

|

0,2

|

+222

|

120,8

|

|

2.1.6 Прочие внеоборотные

активы (150)

|

641

|

720

|

0,32

|

0,12

|

0,3

|

0,1

|

+79

|

112,3

|

В

2004 году продолжалось увеличение объема внеоборотных активов: темп роста

составил 121%. Абсолютное увеличение внеоборотных активов: 47247 тыс. руб. В

2003 году темп роста составил 1854,9%. Следовательно, рост внеоборотных активов

предприятия за рассматриваемый период значительно замедлился.

В

структуре внеоборотных активов предприятия за 2004 год произошли некоторые

значительные изменения. Это касается незавершенного строительства, доля

которого снизилась с 49,6 до 2,6% в общем объеме внеоборотных активов, и

основных средств. Доля основных средств в общем объеме внеоборотных активов

возросла с 49,2 до 96%.

Для

оценки изменений финансового состояния предприятия составим таблицу,

аналогичную сравнительному балансу.

Таблица 21

– Анализ структуры и динамики оборотных средств предприятия (2003 г.)

|

Показатели

|

Абсолютная величина

|

Удельный вес на начало

года

|

Удельный вес на конец года

|

Отклонение в абсол. вел-ах

|

Темп роста

|

|

на начало года

|

на конец года

|

в разделе

|

в валюте баланса

|

в разделе

|

в валюте баланса

|

|

1. Всего активов

предприятия (300)

|

132530

|

437952

|

-

|

100

|

-

|

100

|

+305422

|

330,5

|

|

2.Всего оборотных

активов (290)

|

120404

|

213029

|

100

|

90,8

|

100

|

48,6

|

+92625

|

176,9

|

|

2.1 Оборотные

активы, в т. ч.:

|

|

|

|

|

|

|

|

|

|

2.1.1 Запасы, в т. ч. (210)

|

45252

|

91906

|

37,6

|

34,1

|

43,1

|

21,0

|

+46654

|

203,1

|

|

-сырье, материалы

|

28435

|

23835

|

23,6

|

21,5

|

11,2

|

5,4

|

-4600

|

83,8

|

|

-затраты в НЗП

|

367

|

832

|

0,3

|

0,2

|

0,4

|

0,2

|

+465

|

226,7

|

|

-готовая продукция

|

16385

|

66829

|

13,6

|

12,4

|

31,4

|

15,3

|

+50444

|

407,9

|

|

-расходы будущих

периодов

|

64

|

372

|

0,1

|

0,04

|

0,2

|

0,1

|

+308

|

581,3

|

|

-прочие запасы и затраты

|

2

|

38

|

0,0

|

0,0

|

0,0

|

0,0

|

+36

|

1900,0

|

|

2.1.2

НДС по приобретенным

ценностям

(220)

|

1809

|

24808

|

1,5

|

1,4

|

11,6

|

5,7

|

+22999

|

1371,4

|

|

2.1.3

Дебиторская

задолженность

(более 12 мес.) (230)

|

-

|

-

|

|

|

|

|

|

|

|

2.1.4 Дебиторская

задолженность

(менее 12 мес.) (240)

|

50496

|

65386

|

41,9

|

38,1

|

30,7

|

14,9

|

+14890

|

129,5

|

|

2.1.5 Краткосрочные

финансовые

вложения (250)

|

15750

|

25677

|

13,1

|

11,9

|

12,1

|

5,9

|

+9927

|

163,0

|

|

2.1.6 Денежные средства, в

т. ч. (260)

|

7097

|

5253

|

5,9

|

5,4

|

2,5

|

1,2

|

-1844

|

74,0

|

Анализ

структуры активов за 2003 г. показывает положительную динамику оборотных

средств (в абсолютном выражении их величина увеличилась на 92625 тыс. руб. или

на 76,9%). Увеличение оборотных средств может свидетельствовать об увеличении

производства, возможен вариант снижения их оборота.

Основной

вес в формировании оборотных средств на начало 2003 г. имеет дебиторская

задолженность (41,9%) и запасы (37,6%). На конец года структура оборотных

средств изменилась. Основной вес в формировании оборотных средств на этот

момент времени имеют запасы (43,1%), дебиторская задолженность (30,7%). Таким

образом, на конец 2003 г. часть средств в виде дебиторской задолженности

перешла в запасы. Однако в абсолютном выражении дебиторская задолженность

возросла на 14890 тыс. руб. или на 29,5%. Тем не менее, снижение удельного веса

дебиторской задолженности является положительным явлением в деятельности

предприятия.

Таблица 22

– Анализ структуры и динамики оборотных средств предприятия (2004г.)

|

Показатели

|

Абсолютная величина

|

Удельный вес на начало

года

|

Удельный вес на конец года

|

Отклонение в абсол. вел-ах

|

Темп роста

|

|

на начало года

|

на конец года

|

в разделе

|

в валюте баланса

|

в разделе

|

в валюте баланса

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1. Всего активов

предприятия (300)

|

437952

|

607258

|

-

|

100

|

-

|

100

|

+169306

|

138,7

|

|

2.Всего оборотных

активов (290)

|

213029

|

335088

|

100

|

48,6

|

100

|

55,2

|

+122059

|

157,3

|

|

2.1 Оборотные

активы, в т. ч.:

|

|

|

|

|

|

|

|

|

|

2.1.1 Запасы, в т. ч.

(210)

|

91906

|

58021

|

43,1

|

21,0

|

17,3

|

9,6

|

-33885

|

63,1

|

|

-сырье, материалы

|

23835

|

7369

|

11,2

|

5,4

|

2,2

|

1,2

|

-16466

|

30,9

|

|

-затраты в НЗП

|

832

|

678

|

0,4

|

0,2

|

0,2

|

0,1

|

-154

|

81,5

|

|

-готовая продукция

|

66829

|

47442

|

31,4

|

15,3

|

14,2

|

7,8

|

-19387

|

71,0

|

|

-расходы будущих

периодов

|

372

|

2456

|

0,2

|

0,1

|

0,7

|

0,4

|

+2084

|

660,2

|

|

-прочие запасы и затраты

|

38

|

76

|

0,0

|

0,0

|

0,0

|

0,0

|

+38

|

200,0

|

|

2.1.2

НДС по приобретенным

ценностям

(220)

|

24808

|

18832

|

11,6

|

5,7

|

5,6

|

3,1

|

-5976

|

75,9

|

|

2.1.3

Дебиторская

задолженность

(более 12 мес.) (230)

|

-

|

-

|

|

|

|

|

|

|

Продолжение

таблицы 22

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

2.1.4 Дебиторская

задолженность

(менее 12 мес.) (240)

|

65386

|

118520

|

30,7

|

14,9

|

35,4

|

19,5

|

+53134

|

181,3

|

|

2.1.5 Краткосрочные

финансовые

вложения (250)

|

25677

|

133890

|

12,1

|

5,9

|

40,0

|

22,0

|

+108213

|

521,4

|

|

2.1.6 Денежные средства, в

т. ч. (260)

|

5253

|

5825

|

2,5

|

1,2

|

1,7

|

1,0

|

+169306

|

138,7

|

Анализ

структуры активов за 2004 г. показывает, что на конец года объем оборотных

активов в абсолютном выражении увеличился на 122059 тыс. руб. или на 57,3%. Их

доля в общем объеме активов предприятия увеличилась с 48,6 до 55,2%. Основную

долю в формировании оборотных средств на конец 2004 г. занимают краткосрочные

финансовые вложения – 40% (их сумма по сравнению с началом года увеличилась на

38,7%), дебиторская задолженность – 35,4%. Доля запасов снизилась с 43,1 до

17,3% в общем объеме оборотных активов. Наибольшие темпы роста имеют расходы

будущих периодов (660,2%) и краткосрочные финансовые вложения предприятия

(521,4%).

Проведем

анализ дебиторской задолженности предприятия.

Таблица 23

- Анализ структуры и динамики дебиторской задолженности предприятия

|

Состав дебиторской задолженности

|

На конец 2003 г.

|

На конец 2004 г.

|

Доля в объеме, %

|

Изменение

|

|

|

тыс. руб.

|

% к 2003г.

|

|

|

2003 г.

|

2004 г.

|

|

|

Покупатели и заказчики

|

34538

|

87532

|

52,8

|

73,9

|

+52994

|

253,4

|

|

|

Прочая

|

30848

|

30988

|

47,2

|

26,1

|

+140

|

100,5

|

|

|

Всего

|

65386

|

118520

|

100,0

|

100,0

|

+53134

|

181,3

|

|

Основную

долю в дебиторской задолженности, платежи по которой ожидаются в течение 12

месяцев после отчетной даты, составляет задолженность покупателей и заказчиков.

В 2003-2004 гг. доля этого вида задолженности возросла с 52,8 до 73,9%.

В

задачи анализа структуры и динамики оборотных средств предприятия входит не

только оценка динамики стоимости и структуры оборотных средств предприятия, но

и оценка эффективности использования оборотных средств, которая характеризуется

показателями оборачиваемости активов предприятия, отражающих структуру

имущества и зависящих от составляющих оборотных средств:

Чистый

оборотный капитал (ЧОК). Он характеризует величину оборотных средств

предприятия, остающейся после расчетов по краткосрочным обязательствам:

ЧОК =

оборотный капитал (290) – краткосрочная задолженность (690)

Исходя

из данных бухгалтерского баланса чистый оборотный капитал на конец 2003 г.

составляет 58897 тыс. руб., на конец 2004 г. – 1567 тыс. руб.

Формальное

превышение (в стоимостной оценке) оборотных активов над краткосрочными

пассивами является основным признаком ликвидности. Чем больше это превышение,

тем благоприятнее финансовое состояние предприятия с позиции ликвидности. В

нашем случае в 2003-2004 гг. произошло снижение чистого оборотного капитала.

Отношение

ЧОК ко всей сумме активов предприятия показывает долю ЧОК в структуре

имущества.

Таблица 24

- Анализ чистого оборотного капитала предприятия

|

Показатель

|

2003 г.

|

2004 г.

|

Абсолютное отклонение 2004

–2003

|

|

|

на начало

|

на конец

|

на начало

|

на конец

|

|

|

на начало

|

на конец

|

|

|

ЧОК,

тыс. руб.

|

39250

|

58897

|

58897

|

1567

|

+19647

|

-57330

|

|

|

Доля

ЧОК в сумме активов, %

|

29,6

|

13,4

|

13,4

|

0,27

|

-16,2

|

-13,13

|

|

Таким

образом, доля чистого оборотного капитала в общих активах рассматриваемого

предприятия в 2003-2004 гг. снизилась с 29,6 до 0,27%. Это означает, что к

концу 2004 г. практически все оборотные средства ООО

"Транс-АТЭКС" были

сформированы за счет краткосрочных долгов. В этой ситуации значительную роль

играют краткосрочные обязательства предприятия, при этом имеется большой риск

нарушения ликвидности предприятия.

Проанализируем

оборачиваемость оборотного капитала предприятия.

Расчет

оборачиваемости оборотного капитала предприятия приведен в таблице 25.

Таблица 25 – Анализ оборачиваемости

оборотного капитала предприятия

|

Показатель

|

2003 г.

|

2004 г.

|

Абсолютное изменение

|

|

Оборачиваемость

оборотного капитала, об.

|

4,2

|

3,4

|

-0,8

|

|

Период

оборота оборотного капитала, дн.

|

86,9

|

107,4

|

+20,5

|

|

Высвобождение

(привлечение) оборотных средств из оборота, тыс. руб.

|

-

|

-

|

+45751,9

|

|

Оборачиваемость

запасов, об.

|

8,42

|

9,7

|

+1,28

|

|

Период

оборота запасов, дн.

|

43,3

|

37,6

|

-5,7

|

|

Оборачиваемость

готовой продукции, об.

|

13,9

|

12,72

|

-1,18

|

|

Период

оборота готовой продукции, дн.

|

26,3

|

28,7

|

+2,4

|

|

Оборачиваемость

дебиторской задолженности, об.

|

12,03

|

10,13

|

-1,9

|

|

Период

оборота дебиторской задолженности, дн.

|

30,3

|

36,03

|

+5,73

|

Снижение

оборачиваемости с 4,2 до 3,4 оборотов в год свидетельствует о замедлении

оборота оборотных средств на данном предприятии, что характеризуется

отрицательно. Период оборота оборотного капитала в среднем за 2003 г. составил