Содержание

Задача 5. 3

Задача 15. 3

Задача 25. 3

Задача 35. 5

Задача 45. 7

Задача 55. 8

Список

литературы.. 10

Задача 5

УСЛОВИЕ

ЗАДАЧИ

Найти ежемесячный взнос страхователя

при страховании жизни на дожитие от

возраста 42 лет на рок 18 лет, если норма доходности равна 10 %, а доля

нагрузки 22 %, страховая сумма 3000 руб.

РЕШЕНИЕ

Ежемесячный взнос равен:

Задача 15

УСЛОВИЕ

ЗАДАЧИ

Найти

немедленно начинающуюся ежемесячную пожизненную пенсию от возраста 53 года при

единовременном пенсионном взносе 15000 руб., норме доходности 8 % и доле

нагрузки 18 %.

РЕШЕНИЕ

1.

Найдем немедленную годичную пожизненную пенсию по формуле:

2.

Месячная пенсия равна:

1454 : 12 = 121

(руб.)

ОТВЕТ

Пожизненная пенсия равна 121 руб. в

месяц

Задача 25

УСЛОВИЕ ЗАДАЧИ

Страховая компания заключает договоры имущественного страхования.

Найти страховой тариф с 9600 руб.

страховой суммы, если:

-

гарантия безопасности равна 0,84

-

вероятность наступления страхового случая –0,3

-

среднее возмещение при наступлении страхового случая

-

средняя страховая сумма по одному договору – 1250 руб.

-

количество договоров – 300

-

доля нагрузки в брутто- ставке – 20 %.

РЕШЕНИЕ

Найдем основу нетто- ставки:

То =

100*q*Sb/S (1)

Где q – вероятность наступления страхового случая

(0,3)

Sb

– средние выплаты по одному договору

(325)

S –

средняя страховая сумма по договору (1250)

То = 100*0,3*325:1250 = 7,8

Рисковая надбавка:

(2)

(2)

где n – количество договоров

При гарантии безопасности 0,84 величина tγ равна 1.

τ –

среднее квадратическое отклонение от средних выплат по договору ( равно 35)

Тогда,

Тp = 7,8 * 1*

Нетто-

ставка равна:

Тн = То + Тр (3)

Тн = 7,8 +

0,69 = 8,49

Брутто-

ставка равна:

Тб = Тн : (1-0,3) (4)

Тб = 8,49 :

0,7 = 12,1 со 100 руб. страховой суммы

С 9600 руб.

страховой тариф равен:

Тс = 12,1 *

9600 : 100 = 1161, 6 (руб.)

Задача 35

УСЛОВИЕ ЗАДАЧИ

По заданной в таблице статистике страховых сумм (С) и страховых возмещений (Св) за ряд лет найти с помощью линейного тренда

убыточности страховой тариф со страховой суммы С0 = 9765 руб. на следующий за

статистикой год при заданной гарантии безопасности Г = 0,95 и доле нагрузки

Ф = 10 %

Таблица

1

Исходные

данные

|

Годы

|

1

|

2

|

3

|

4

|

5

|

6

|

|

С

|

9100

|

10000

|

10125

|

10300

|

10560

|

10900

|

|

Св

|

3100

|

3250

|

3600

|

4000

|

4100

|

4200

|

РЕШЕНИЕ

1. Найдем основу нетто- ставки

Решим систему

уравнений:

(5)

(5)

где n - число анализируемых

лет

yi – значение убыточности ряда лет

Таблица

2

|

Годы

|

i

|

Фактическая

убыточность, yi

|

Расчетные

показатели, yi*i

|

Расчетные

показатели, i2

|

|

1

|

1

|

0,3407

|

0,3407

|

1

|

|

2

|

2

|

0,325

|

0,65

|

4

|

|

3

|

3

|

0,3556

|

1,0667

|

9

|

|

4

|

4

|

0,3883

|

1,5534

|

16

|

|

5

|

5

|

0,3883

|

1,9413

|

25

|

|

6

|

6

|

0,3853

|

2,3119

|

36

|

|

ИТОГО

|

21

|

2,1831

|

7,8639

|

91

|

Тогда, имеем

систему уравнений:

6а + 21в =

2,1831

21а + 91в =

7,8639

Решая систему

уравнений, получаем:

А = 0,3

В = 0,017

Тогда,

У = 0,3 + 0,017*i

Таким образом,

основа нетто- ставки в виде ожидаемой

точности на 7 год равна:

То = у(7) = 0,3

– 0,017 * 7 = 0,181 со 1 руб. страховой суммы

Для определения рисковой надбавки

необходимо вести величину Т:

(6)

(6)

Таблица 3

|

Годы

|

i

|

Фактическая

убыточность

|

Теоретическая

убыточность

|

Отклонение

теоретической от фактической убыточности

|

Квадраты отклонений

|

|

1

|

1

|

0,3407

|

0,317

|

-0,024

|

0,00056

|

|

2

|

2

|

0,325

|

0,334

|

0,009

|

0,00008

|

|

3

|

3

|

0,3556

|

0,351

|

-0,005

|

0,00002

|

|

4

|

4

|

0,3883

|

0,368

|

-0,02

|

0,00041

|

|

5

|

5

|

0,3883

|

0,385

|

-0,003

|

0,00001

|

|

6

|

6

|

0,3853

|

0,402

|

0,0167

|

0,00028

|

|

ИТОГО

|

21

|

2,1831

|

|

|

0,00136

|

Т= 0,0074

Для получения рисковой надбавки

достаточно найти коэффициент М при n = 6 и Г =

0,9

М (6;0,95) = 1,594

Тогда,

Тр = М*Т= 1,594

* 0,0074 = 0,012

Окончательно:

Тн = То + Тр =

0,181 + 0,012 = 0,193 со 100 руб. страховой суммы

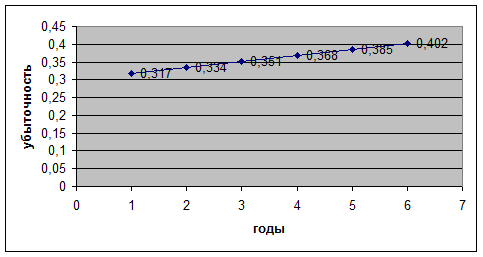

Рис. 1.

Графическая зависимость теоретической

убыточности от периода

Задача 45

УСЛОВИЕ ЗАДАЧИ

Оценить предпринимательские

риски на основании данных таблиц

экономической рентабельности (ЭР)

Таблица

4

Исходные

данные

|

Годы

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ЭР

|

0,15

|

0,16

|

0,19

|

0,2

|

0,21

|

0,16

|

0,18

|

0,21

|

РЕШЕНИЕ

Закон

распределения случайной величины распределенной по нормальному закону,

полностью определяется математическим ожиданием и дисперсией. Найдем оценки

этих параметров по заданной статистике:

ЭР ср =

(0,15+0,16+0,19+0,2 + 0,21+0,16+0,18+0,21) : 8= 0,18

Т2

= ((0,15 – 0,18)2 + (0,16 –

0,18)2 + (0,19 – 0,18)2 + (0,2-0,18)2 + (0,21-0,18)2

+ (0,16 – 0,18)2 + (0,18 – 0,18 ) 2 + (0,21 – 0,18) 2

) : 8 = (0,0009+0,0004+0,0001+0,0004+0,0009+0,0004+0+0,0009) : 8 = 0,004: 8 =

0,0005

Т = 0,022

По определению

допустимый риск равен вероятности неравенства :

0 < ЭР<0,3

Вероятность этого неравенства

определяется с помощью функций Лапласа по формуле:

Р(0 <

ЭР<0,3) = Ф((0,3-0,18) : 0,022) – Ф((0-0,18) : 0,022) = Ф(5,45) + Ф(0) =

0,4524+0,5= 0,5 – 0 = 0,5

Таким

образом, в 500 случаях из 1000

рентабельность будет ниже планируемой, но положительной (потеря доходов).

Задача 55

УСЛОВИЕ

ЗАДАЧИ

Принять инвестиционное решение о присоединении к производству товара Х производство товара У

либо Z с целью

понижения риска

Оценить риск производства товара и

Х и

выбранной пары товаров.

Таблица

5

Исходные

данные

|

Годы

|

|

1

|

2

|

3

|

4

|

5

|

|

Х

|

Доходы

|

725

|

810

|

850

|

900

|

920

|

|

Х

|

Расходы

|

553

|

623

|

669

|

667

|

692

|

|

У

|

Доходы

|

325

|

350

|

410

|

460

|

495

|

|

У

|

Расходы

|

256

|

280

|

339

|

354

|

390

|

|

Z

|

Доходы

|

410

|

455

|

490

|

535

|

570

|

|

Z

|

Расходы

|

344

|

370

|

389

|

457

|

479

|

РЕШЕНИЕ

1. Товар Х

Таблица

6

|

Доходы (Д)

|

725

|

810

|

850

|

900

|

920

|

Итого

|

|

Расходы (Р)

|

553

|

623

|

669

|

667

|

692

|

|

|

ЭР

|

0,76

|

0,77

|

0,79

|

0,74

|

0,75

|

3,81

|

|

ЭР2

|

0,58

|

0,59

|

0,62

|

0,55

|

0,57

|

2,91

|

ЭР =

(Д-Р) : Р (7)

По

экономическому смыслу сделки катастрофический риск определяется неравенством:

ЭР<0,15 (7)

Найдем

вероятность этого неравенства:

ЭР ср = 3,81 : 5

= 0,76

С помощью

функции Лапласа можно оценить риск:

Р (ЭР<0,15) =

Ф((0,15-0,76):0,066) +0,5 = - Ф (0,61) + 0,5 = - 0,2291 + 0, 5 = 0,27

2. Товар У:

Таблица

7

|

Доходы (Д)

|

325

|

350

|

410

|

460

|

495

|

ИТОГО

|

|

Расходы (Р)

|

256

|

280

|

339

|

354

|

390

|

|

|

ЭР

|

0,79

|

0,80

|

0,83

|

0,77

|

0,79

|

3,97

|

|

ЭР2

|

0,62

|

0,64

|

0,68

|

0,59

|

0,62

|

3,16

|

ЭР ср = 3,97 : 5

= 0,79

Товар Z

Таблица

8

|

Доходы (Д)

|

410

|

455

|

490

|

535

|

570

|

ИТОГО

|

|

Расходы (Р)

|

344

|

370

|

389

|

457

|

479

|

|

|

ЭР

|

0,84

|

0,81

|

0,79

|

0,85

|

0,84

|

4,14

|

|

ЭР2

|

0,70

|

0,66

|

0,63

|

0,73

|

0,71

|

3,43

|

ЭР ср = 4,14 : 5

= 0,83

Предпочтительнее товар Z, так как его средняя

рентабельность выше

Оценим риск по

товару Z:

Р у = Ф ((0,15 – 0,83):0,1) +0,5 = - Ф (6,8) +0,5 = -0,51 + 0,5 = 0,01

Совместный риск

по Х и У:

Р =0,27 - 0,01

= 0,26

Список литературы

1.

Глинский В.В., Ионин В.Г. Статистический анализ.

Учебное пособие. – М.: «Филинъ», 2002. – 239 с.

1.

Гусаров В.М. Статистика. – М.: ЮНИТИ, 2002. – 209 с.

2.

Ефимова М.Р. Статистика. – М.: ИНФРА-М, 2003. – 324 с.

3. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум

по общей теории статистики. Изд. 2-е, перераб. и дополн. – М.: «Финансы и

статистика», 2002. – 300 с.

4.

Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория

статистики. Учебник. – М.: ИНФРА-М, 2001. – 298 с.

5.

Кожухарь Л.И. Основы общей теории статистики. – М.:

«Финансы и статистика», 2000. – 457 с.

6.

Практикум по статистике: Учебное пособие для вузов / Под ред. Симчеры

В.М./ ВЗФЭИ. – М.: «Финстатинформ», 2000. – 456 с.

7.

Чернова Т.В. Экономическая статистика. Учебное пособие.

– Таганрог: ТРТУ, 2000. – 289 с.

8.

Экономическая статистика. Учебник / Под ред. Иванова

Ю.Н. – М.: ИНФРА-М, 2001. – 189 см