2. Анализ эффективности

деятельности предприятия ООО "Транс-АТЭКС"

2.1 Анализ структуры управления предприятием

Мебельная

фабрика ООО "Транс-АТЭКС" уже более семи лет работает на российском

мебельном рынке, основной вид деятельности – производство высококачественной

мебели для широкого круга потребителей. Компания производит мебель для

различных предприятий, организаций и учреждений, а также для частных лиц. Вся

мебель производится на современном оборудовании, из высококачественных

отечественных и импортных материалов, по передовым технологиям.

ООО "Транс-АТЭКС" возникло в 1997 году,

когда был открыт первый фирменный салон по продаже офисной мебели. В 2000 году

на базе данного предприятия было создано собственное производство мебели.

Создание высокотехнологичного производства на базе новейшего итальянского и

немецкого оборудования укрепило положение компании на рынке, позиционировав ее

на новый уровень – производителя высококачественной офисной мебели.

Мебель компании

ООО "Транс-АТЭКС" отличает простота сборки, долговечность

эксплуатации, современный и высокий дизайн, эргономичность продукции,

оптимальное сочетание цены и качества. Ориентация на клиента являются основными

принципами работы фабрики.

Технологические

возможности предприятия позволяют сегодня удовлетворить любые потребности как

оптовых, так и частных заказчиков. Комплекты мебели предлагаются как в

стандартном виде, так и в любых вариациях, вплоть до выбора комплектации,

обивки и цвета исполнения видовых деревянных элементов. Разнообразие предлагаемых

видов тканей, кож, их фактуры, цвета и рисунка позволяет подобрать меблировку

практически к любому интерьеру.

Вся выпускаемая

продукция имеет сертификаты соответствия государственным стандартам РФ и

гигиенические сертификаты на всю мебель и комплектующие.

Помимо

технологий и оборудования предприятие располагает: собственной сырьевой базой

(400 м²) для производства; необходимым транспортом; производственными и

складскими помещениями; фирменными салонами.

Завершена

процедура проведения сертификации производства компании по международным

стандартам качества ISO-9001, самой высокой категории, предполагающей

проектирование, разработку, производство, монтаж и обслуживание собственных

моделей. Сертификация производства по международным стандартам качества ISO-9001

– гарантия надежности выпускаемых изделий, соответствующих международным

требованиям, и свидетельство стабильности качества.

Высшим органом общества является общее

собрание его участников. Для текущего руководства деятельностью общества создан

исполнительный орган. В ООО "Транс-АТЭКС" он

является единоличным в лице генерального директора. На рисунке 1 приведена

организационная структура предприятия.

Организационная

структура ООО "Транс-АТЭКС" относится к линейно-функциональным

организационным структурам.

К функциональным блокам

предприятия относятся следующие блоки:

1.

Финансовый, включающий в себя бухгалтерию и юридический

отдел.

2.

Коммерческий, включающий в себя отдел продаж и склад

готовой продукции.

3.

Отдел поставок.

4.

Блок качества, представленный советом по качеству и

отделом обеспечения и контроля качества.

5.

Конструкторское бюро.

6.

Отдел по управлению персоналом.

В качестве линейных подразделений выступают

производственные цеха (деревообрабатывающий цех, участок раскроя, сушильное

отделение, сборочный цех, отделочный и покрасочный цех).

Все функциональные

блоки подчиняются каждый своему руководителю, каждый из которых в свою очередь

напрямую подчиняется генеральному директору. Линейные подразделения подчиняются

директору по производству.

Рассмотрим

основные элементы организационно-производственной структуры ООО

"Транс-АТЭКС".

Финансовый

отдел является самостоятельным структурным подразделением предприятия. Отдел

создается и ликвидируется приказом директора предприятия, подчиняется

непосредственно генеральному директору. Отдел возглавляет финансовый директор,

назначаемый на должность приказом директора предприятия. В своей деятельности

отдел руководствуется уставом предприятия.

Функции

финансового отдела заключаются в управлении движением финансовых ресурсов

предприятия и регулирование финансовых отношений, возникающих между

хозяйствующими субъектами в целях наиболее эффективного использования всех

видов ресурсов.

Задачами

отдела сбыта является организация сбыта продукции, маркетинговые исследования,

формирование сбытовой сети. Он осуществляет подготовку и заключение договоров

на реализацию продукции; планирование поставок продукции в соответствии с

заключенными договорами. Выполняются планы поставок в сроки и объемов в

соответствии с заказами и заключенными договорами; ведется учет отгруженной

продукции.

Задачами отдела кадров

является подбор, расстановка и воспитание кадров, изучение деловых и моральных

качеств работников по их практической деятельности. Отдел занимается созданием

резерва кадров для выдвижения на руководящие и материально ответственные

должности. Организует и проводит все виды подготовки и повышения квалификации

кадров. Отдел кадров ООО "Транс-АТЭКС" ведет учет кадров, занимается

обеспечением прав, льгот и гарантий работников предприятия.

Цех является

самостоятельным структурным подразделением предприятия. Он создается и

ликвидируется приказом генерального директора предприятия. Все цеха подчиняются

директору по производству ООО "Транс-АТЭКС". Непосредственное

руководство цехом осуществляет начальник цеха, назначаемый на должность

приказом генерального директора предприятия. В своей деятельности цех

руководствуется уставом предприятия.

Задачами

каждого цеха является выполнение хозяйственных заданий руководства по

производству продукции, применению современных технологий. Цехом осуществляется

экономия средств предприятия за счет соблюдения технологии производства и

сокращения брака.

Задачами

отдела контроля качества является обеспечение выпуска предприятием качественной

и конкурентоспособной продукции. Предотвращается выпуск предприятием продукции,

не соответствующей требованиям стандартов и технических условий, утвержденным

образцам (эталонам), проектно-конструкторской документации. Отдел следит за

соблюдением условий поставки, комплектности продукции по договорам.

Произведем расчет

количественных показателей, связанных с оценкой эффективности управления в

рамках данной организационной структуры. Расчет приведен в таблице 1.

Таблица 1 – Формальные

количественные оценки организационной структуры ООО "Транс-АТЭКС" (на

основе данных за 2004 г.)

|

Наименование коэффициента

|

Формула расчета

|

Условные обозначения

|

|

Структурный коэффициент

централизации

|

Ксц = Nцп/Nоп = 7/14 = 0,5

|

Nцп – количество структурных подразделений, управляемых

из единого центра;

Nоп – общее количество структурных подразделений одного уровня

|

|

Количественный коэффициент

централизации

|

Ккц = Nцч/Nоч = 9/488 = 0,018

|

Nцч – численность работников подразделений, управляемых

из единого центра;

Nоч – общее численность работников

|

|

Коэффициент централизации

управления

|

Кцу = Nуц/Nуо = 9/90 = 0,100

|

Nуц – количество работников центрального

управления;

Nуо – общее количество работников

|

|

Коэффициент структурной напряженности

|

Ксн= N/d = 16/17,79 = 0,899

|

N – общее число подразделений, находящихся в

подчинении данному аппарату управления;

d – удельный вес работников аппарата управления в

процентах от общей численности работников

|

С помощью таблицы,

сформированной на актуальной статистической базе, можно оценить экономичность

управления. Экономичность управления зависит от удельного веса работников

аппарата управления в процентах от общей численности работников и от числа

подразделений в организации.

ООО

"Транс-АТЭКС" имеет рациональную организационную структуру

управления, т.к. она отличается средним уровнем централизации управления и

нормальным уровнем структурной напряженности.

2.2 Анализ основных

технико-экономических показателей

Таблица 2 – Анализ основных

технико-экономических показателей ООО "Транс-АТЭКС"

|

Показатель

|

Год

|

Значение

|

Отклонение в абсолютных

ед.

|

Темп роста, %

|

|

К преды-дущему году

|

К 2002 году

|

К преды-дущему году

|

К 2002 году

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1.

Объем реализованной продукции в действующих оптовых ценах соответствующего

года, тыс. руб.

|

2002

2003

2004

|

422118

697310

931885

|

-

+275192

+234575

|

-

+275192

+509767

|

-

165

134

|

-

165

221

|

|

2.

Удельный вес объемов реализованной продукции в общем объеме товарной

продукции, %

|

2002

2003

2004

|

74

88

89

|

-

+14

+1

|

-

+14

+15

|

-

119

101

|

-

119

120

|

|

3.Товарная

продукция:

|

|

|

|

|

|

|

|

-

в действующих оптовых ценах соответствующего года, тыс. руб.

|

2002

2003

2004

|

567289

794850

1050324

|

-

+227561

+255474

|

-

+227561

+483035

|

-

140

132

|

-

140

185

|

|

-

в ценах последующего года, тыс. руб.

|

2002

2003

2004

|

613234

895432

-

|

-

+282198

-

|

-

+282198

-

|

-

146

-

|

-

146

-

|

|

4.

Численность работников, всего, чел.

|

2002

2003

2004

|

401

456

488

|

-

+55

+32

|

-

+55

+87

|

-

114

107

|

-

114

122

|

|

5.

Численность промышленно-производственного персонала, чел.

|

2002

2003

2004

|

317

364

398

|

-

+47

+34

|

-

+47

+81

|

-

115

109

|

-

115

126

|

Продолжение

таблицы 2

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

6.

Производительность труда в расчете на одного работающего

промышленно-производственного персонала в действующих ценах соответствующего

года, тыс. руб.

|

2002

2003

2004

|

1790

2184

2152

|

-

+394

-32

|

-

+394

+362

|

-

122

99

|

-

122

121

|

|

7.

Среднемесячная заработная плата на одного работника, руб.

|

2002

2003

2004

|

8500

9300

11450

|

-

+800

+2150

|

-

+800

+2950

|

-

109

123

|

-

109

135

|

|

8.

Среднегодовая стоимость основных средств, тыс. руб.

|

2002

2003

2004

|

48124

60909

184202

|

-

+12785

+123293

|

-

+12785

+136708

|

-

127

302

|

-

127

383

|

|

9.

Фондоотдача, руб.

|

2002

2003

2004

|

11,8

11,45

5,06

|

-

-0,35

-6,39

|

-

-0,35

-6,74

|

-

97

44

|

-

97

43

|

|

10.

Фондоемкость, руб.

|

2002

2003

2004

|

0,085

0,087

0,198

|

-

+0,002

+0,111

|

-

+0,002

+0,113

|

-

102

228

|

-

102

233

|

|

11.

Себестоимость реализованной продукции, тыс. руб.

|

2002

2003

2004

|

417055

577174

726870

|

-

+160119

+149696

|

-

+160119

+309815

|

-

138

126

|

-

138

174

|

|

12.

Прибыль от реализации продукции, тыс. руб.

|

2002

2003

2004

|

5063

5606

49250

|

-

+543

+43644

|

-

+543

+44187

|

-

111

878

|

-

111

973

|

|

13.

Рентабельность продукции, %

|

2002

2003

2004

|

1,2

0,1

6,8

|

-

-1,1

+6,7

|

-

-1,1

+5,6

|

-

8,3

6800

|

-

8,3

567

|

|

14.

Балансовая прибыль, тыс. руб.

|

2002

2003

2004

|

48290

64375

55101

|

-

+16085

-9274

|

-

+16085

+6811

|

-

133

86

|

-

133

114

|

|

15.

Чистая прибыль, тыс. руб.

|

2002

2003

2004

|

44876

62671

41861

|

-

+17795

-20810

|

-

+17795

-3015

|

-

140

93

|

-

140

67

|

|

16.

Расходы из прибыли:

|

|

|

|

|

|

|

|

-

потребление, тыс. руб.

|

2002

2003

2004

|

23432

30567

19545

|

-

+7135

-11022

|

-

+7135

-3887

|

-

130

64

|

-

130

83

|

|

-

накопление, тыс. руб.

|

2002

2003

2004

|

21444

32104

22316

|

-

+10660

-20448

|

-

+10660

-9788

|

-

150

70

|

-

150

104

|

За рассматриваемый период

деятельности ООО "Транс-АТЭКС" 2002-2004 гг. объем производства

продукции предприятия увеличился на 80% (на 483035 тыс. рублей). Объем

реализованной продукции увеличился на 221%. Если в 2002 году доля реализованной

продукции в общем объеме товарной продукции составляла 74%, то в 2004 году –

89%. Таким образом видим, что сбыт мебельной продукции ООО

"Транс-АТЭКС" растет более высокими темпами, нежели производство.

Необходимо отметить также, что темп роста производства и реализации продукции

предприятия в 2003-2004 гг. по сравнению с 2002-2003 гг. несколько замедлился.

Численность работников

предприятия за рассматриваемый период времени увеличилась на 22% или на 87

человек. Из них на 81 человек пополнилась категория

промышленно-производственного персонала, т.е. основное пополнение обеспечено за

счет производственных рабочих и специалистов. Таким образом, численность

персонала предприятия увеличивается более низкими темпами, чем объем производства.

Это позволяет говорить об увеличении производительности труда на предприятии.

Действительно, за 2002-2004 гг. производительность труда увеличилась на 22%, с

1790 тыс. руб. до 2152 тыс. руб. товарной продукции на одного работающего.

Среднемесячная заработная

плата работников увеличилась на 35% и составила в 2004 г. 11450 руб.

Эффективность

использования основных средств предприятия снизилась. Об этом свидетельствует

снижение показателя фондоотдачи на 57%. Соответственно, увеличилась

фондоемкость производства.

Значительно увеличилась в

2003-2004 гг. прибыль от реализации продукции (на 873%). Чистая прибыль

предприятия в 2002-2003 гг. увеличилась на 40%, в 2004 г. ее значение снизилось

на 7% по сравнению с 2003 г.

Рентабельность продукции

в 2002 г. была совсем низкой (1,2%), в 2004 г. ее уровень увеличился до 6,8%,

хотя и это значение отстает от среднеотраслевого.

Анализируя структуру

расходов из прибыли видим, что в рассматриваемом периоде увеличилась доля

расходов предприятия на накопление. Это свидетельствует рациональной

стратегической политике руководства, нацеленной на развитие производства.

2.3 Анализ объема производства и реализации

продукции

В таблице 3

приведены данные по объему производства и реализации продукции ООО

"Транс-АТЭКС".

Таблица 3 – Производство и

реализация продукции ООО "Транс-АТЭКС" в 2002-2004 гг.

|

Показатель

|

Год

|

Значение

|

Отклонение в абсолютных

ед.

|

Темп роста, %

|

|

К преды-дущему году

|

К 2002 году

|

К преды-дущему году

|

К 2002 году

|

|

1.

Объем реализованной продукции в действующих оптовых ценах соответствующего

года, тыс. руб.

|

2002

2003

2004

|

422118

697310

931885

|

-

+275192

+234575

|

-

+275192

+509767

|

-

165

134

|

-

165

221

|

|

2.

Удельный вес объемов реализованной продукции в общем объеме товарной

продукции, %

|

2002

2003

2004

|

74

88

89

|

-

+14

+1

|

-

+14

+15

|

-

119

101

|

-

119

120

|

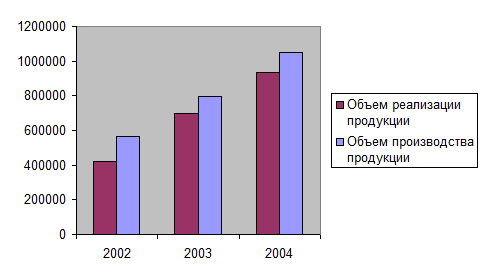

Из таблицы и

следующего рисунка видно, что объем реализации продукции увеличился более чем в

два раза.

Рисунок 2 – Динамика объема

производства и реализации продукции ООО "Транс-АТЭКС"

Увеличение

доли реализованной продукции в общем объеме товарной продукции говорит об

уменьшении запасов готовой продукции на складах, повышении спроса на продукцию.

Однако в 2003-2004 гг. произошло замедление темпов роста реализованной

продукции.

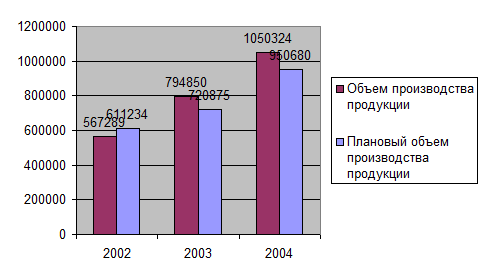

Анализируя

выполнение плана по производству продукции (рисунок 3), видим, что если в 2002

г. наблюдается недовыполнение плана по производству, то в 2003-2004 гг. план по

производству продукции перевыполнен.

Рисунок

3 – Динамика фактических и плановых показателей объема производства товарной

продукции предприятия

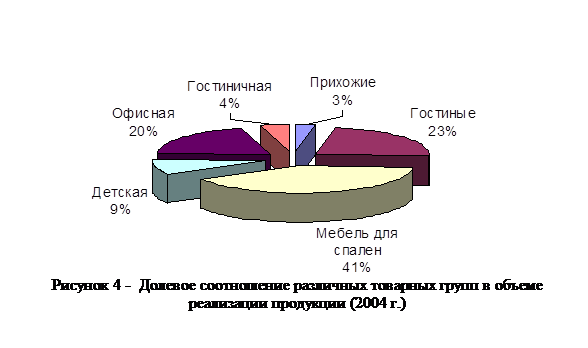

Товарный

ассортимент предприятия является сложным, т.е. имеет внутреннюю классификацию и

включает различные товарные группы, товарные подгруппы, виды товаров и их

разновидности. Ассортимент состоит из шести основных товарных групп:

-

прихожие;

-

мебель для гостиных;

-

мебель для спален;

-

детская мебель;

-

офисная мебель;

-

гостиничная мебель.

Каждая

из товарных групп ассортимента состоит из двух подгрупп: наборы; отдельные

изделия.

Основную

долю ассортимента предприятия (рис.4) составляет мебель для спален (41%),

гостиные (23%) и офисная мебель (20%). Рассматривая показатель рентабельности

по анализируемым товарным группам, получаем результат (рис.5): наиболее

рентабельными группами товаров являются мебель для спален, мебель для гостиных

и офисов.

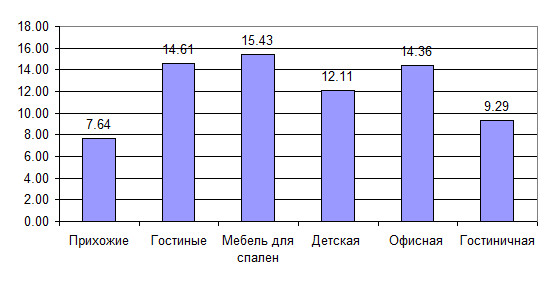

Рисунок 5 – Рентабельность

отдельных групп товаров

Общая

тенденция для всего ассортимента предприятия – рост объемов продаж по всем

товарным группам ассортимента и снижение рентабельности по ключевым товарным

группам. Это объясняется усилением конкурентной борьбы на мебельном рынке в

связи со значительным увеличением количества новых конкурирующих

фирм-производителей и торговых посредников.

Снижение

рентабельности вызвало необходимость снижения цены продукции до

конкурентоспособного уровня, а также повышение расходов на маркетинговые

мероприятия. Тем не менее, продукция компании остается конкурентоспособной,

совокупный объем продаж из года в год увеличивается.

2.4 Анализ состояния, движения и

использования основных средств

Проанализируем

структуру основных средств предприятия и ее динамику за два года.

Таблица 4 –

Анализ структуры и динамики основных ООО "Транс-АТЭКС" в 2003-2004

гг.

|

Вид основных

фондов

|

2003 г.

|

2004 г.

|

Изменение: 2004 к

2003 г.

|

|

Сумма, тыс. руб.

|

Уд. вес, %

|

Сумма, тыс. руб.

|

Уд. вес, %

|

Абсол.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Здания и сооружения

|

1638

|

2,69

|

1924

|

1,04

|

286

|

117,5

|

|

Машины и оборудование

|

28018

|

46,00

|

96772

|

52,54

|

68754

|

345,4

|

|

Транспортные средства

|

7309

|

12,00

|

10322

|

5,60

|

3013

|

141,2

|

|

Производственный

и хозяйственный инвентарь

|

165

|

0,27

|

245

|

0,13

|

80

|

148,5

|

|

Другие

виды основных средств

|

23779

|

39,04

|

74939

|

40,68

|

51160

|

315,1

|

|

Итого

|

60909

|

100

|

184202

|

100

|

123293

|

302,4

|

Из

таблицы видим, что в структуре основных средств предприятия увеличилась доля

машин и оборудования: с 46 до 53% (темп роста по этой группе основных фондов

составил 345,4%). Данная группа составляет основную часть основных фондов.

Превышение активной части основных средств над пассивной является

положительным, так как эта часть основных средств предопределяет выпуск

продукции. Предприятие должно стремиться к тому, чтобы в перспективе доля этой

части основных средств увеличивалась.

Чтобы

выявить причины изменения структуры основных средств предприятия, необходимо проанализировать

техническое состояние и движение основных средств за анализируемый период.

Таблица

5 – Баланс наличия и движения основных средств предприятия за 2003 г.

|

Наличие на начало периода

|

Поступило в отчетном

периоде

|

Выбыло в отчетном периоде

|

Наличие на конец отчетного

периода

|

|

Всего

|

В т.ч. новых основных

средств

|

Всего

|

В том числе ликвидировано

|

|

13832

|

116338

|

92765

|

1106

|

1106

|

129064

|

Из

таблицы видим, что значительный рост основных средств в 2003 г. обеспечен

введением новых основных средств (80% поступления). При детальном рассмотрении

формы №5 можно увидеть, что пополнение основных средств обеспечено в основном

по группе машин и оборудования, а также транспортных средств. Таким образом,

основные средства возрастают в основном в активной своей части, что

свидетельствует о развитии деятельности предприятия.

Таблица 6 –

Баланс наличия и движения основных средств предприятия за 2004 г.

|

Наличие на начало периода

|

Поступило в отчетном

периоде

|

Выбыло в отчетном периоде

|

Наличие на конец отчетного

периода

|

|

Всего

|

В т.ч. новых основных

средств

|

Всего

|

В том числе ликвидировано

|

|

129064

|

193323

|

177654

|

23457

|

23457

|

298930

|

В

2004 г. продолжается увеличение активной части основных фондов предприятия.

Рассчитаем показатели движения основных средств (табл.7).

Таблица 7 –

Динамика показателей движения основных средств предприятия

|

Показатель

|

Значение по годам

|

|

2003 г.

|

2004 г.

|

Изменение (+, -)

|

|

1.

Коэффициент ввода

|

0,9

|

0,65

|

-0,25

|

|

2.

Коэффициент обновления

|

0,72

|

0,6

|

-0,12

|

|

3.

Коэффициент выбытия

|

0,08

|

0,18

|

+0,1

|

|

4.

Коэффициент ликвидации

|

0,08

|

0,18

|

+0,1

|

Таким

образом, если по абсолютным показателям наличия и движения основных средств

можно было только сказать, что активная часть основных фондов в 2003-2004 гг.

возрастает, то по относительным показателям движения основных средств

(табл.2.6) можно заключить, что, несмотря на рост основных фондов, ввод и

обновление основных фондов на предприятии замедлились. При этом увеличились

темпы роста выбытия и ликвидации основных фондов.

Показателями, характеризующими техническое состояние

основных фондов, являются фондовооруженность труда (Фтр), коэффициент износа

основных фондов (Ки), коэффициент годности (Кг), а также срок обновления.

Показатель

фондовооруженности труда определяется отношением среднегодовой стоимости

основных фондов к среднесписочной численности рабочих. Расчет этого показателя

представлен в таблице 8.

Таблица

8 – Динамика показателя фондовооруженности труда

|

Показатель

|

2003 г.

|

2004 г.

|

Изменение: 2004 к 2003г.,

%

|

|

|

|

Среднегодовая

стоимость основных средств, тыс. руб.

|

60909

|

184202

|

302

|

|

|

Среднесписочная

численность работников предприятия, чел.

|

456

|

488

|

107

|

|

|

Фондовооруженность,

тыс. руб.

|

133,57

|

377,46

|

282,6

|

|

Как

видно из данных табл.8, фондовооруженность труда увеличилась с 133,57 тыс. руб.

(2003 г.) до 377,46 тыс. руб. (2004 г.). В 2004 г. фондовооруженность труда

составила 282,6% уровня 2003 г.

Таблица 9 –

Динамика показателей технического уровня основных средств

|

Показатель

|

2003 г.

|

2004 г.

|

Изменение, %

|

|

|

|

Коэффициент

износа, %

|

19,4

|

16,3

|

84,02

|

|

|

Коэффициент

годности, %

|

80,6

|

83,7

|

103,85

|

|

|

Средний

возраст оборудования, лет

|

7,2

|

7,1

|

98,61

|

|

|

Фондовооруженность

труда рабочих, тыс. руб.

|

133,57

|

377,46

|

282,6

|

|

Как

видно из данных таблицы 9, все показатели, характеризующие техническое

состояние основных средств, изменились в лучшую сторону. Снизился коэффициент

износа, что привело к росту коэффициента годности и небольшому снижению

среднего возраста оборудования.

Анализ движения и технического состояния основных средств

свидетельствует о том, что на предприятии улучшились предпосылки для повышения

отдачи от использования основных средств.

При

данном техническом состоянии и структуре основных средств увеличение выпуска

продукции, снижение себестоимости, а, следовательно, и рост прибыли от продаж в

значительной степени зависят от уровня использования основных средств.

Для

определения эффективности использования основных фондов применяются обобщающие

показатели. Наиболее важный из них – фондоотдача основных фондов. Этот показатель определяется как

отношение стоимости произведенной за год продукции к среднегодовой стоимости

основных фондов. Фондоотдача показывает, какова общая отдача от использования

каждого рубля, вложенного в основные производственные фонды, т. е. насколько

эффективно это вложение средств. Другой обобщающий показатель – это

фондоемкость, которая рассчитывается как отношение стоимости основных

производственных фондов к объему выпускаемой продукции.

Таблица

10 - Показатели эффективности использования основных средств

|

Показатель

|

2003 г.

|

2004 г.

|

Изменение, %

|

|

|

|

1. Выпуск продукции, тыс. руб.

|

697310

|

931885

|

133,64

|

|

|

2.

Среднегодовая стоимость основных средств, тыс. руб.

|

60909

|

184202

|

302

|

|

|

3.

Фондоотдача, руб.

|

11,45

|

5,06

|

44,2

|

|

|

4.

Фондоемкость, руб.

|

0,087

|

0,198

|

227,6

|

|

Как видно из расчета, эффективность использования

основных средств на предприятии снизилась. Фондоотдача основных средств в 2004

г. по сравнению с 2003 г. снизилась на 55,8%. В 2004 г. 1 руб., вложенный в

основные средства принес 5,06 руб. готовой продукции, по сравнению с 2003 г. 1

руб., вложенный в основные средства принес 11,45 руб. готовой продукции. Соответственно,

фондоемкость увеличилась в 2004 г. по сравнению с 2003 г. – на 127,6%.

2.5 Анализ использования труда и

заработной платы