СОДЕРЖАНИЕ

1. Введение ………………………………………………………….3

2. Основы статистики

себестоимости продукции ………………..5

2.1.

Показатели себестоимости продукции ………………5

2.2.

Система показателей себестоимости продукции …..13

3. Статистический анализ

себестоимости продукции ………….15

3.1.

Анализ структуры затрат на производство …………15

3.2.

Индексы стоимости товарной продукции

………….18

3.3.

Показатели затрат на рубль товарной продукции ….24

4. Расчетная часть

…………………………………………………28

5. Аналитическая часть …………………………………………...46

6. Заключение ……………………………………………………...56

7. Список литературы

……………………………………………..57

ВВЕДЕНИЕ

Изучение себестоимости продукции имеет важное значение для

предпринимательской деятельности организаций. Разработка и реализация

управленческих решений базируется на соответствующей информации о состоянии дел

в той или иной области деятельности организации. Так, данные учета издержек

производства и калькулирования себестоимости продукции (работ, услуг) являются

важным средством выявления производственных резервов, постоянного контроля

использования материальных, трудовых и финансовых ресурсов с целью повышения

рентабельности производства. Это определяет, что участок издержек производства

и калькулирования себестоимости продукции (работ, услуг) занимает наиболее

важное место в системе организации.

Себестоимость продукции относится к числу важнейших качественных

показателей, отражающих все стороны хозяйственной деятельности предприятия

(фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с

объемом и качеством продукции, использованием рабочего времени, сырья,

материалов, оборудования, расходованием фонда оплаты труда и т.д. Себестоимость

является основой определения цен на продукцию. Ее снижение приводит к

увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения

себестоимости надо знать ее состав, структуру и факторы ее динамики, методы

калькуляции себестоимости. Все это является предметом статистического изучения

при анализе себестоимости.

Целью данной курсовой работы является определение резервов снижения себестоимости

продукции на предприятии на основе анализа показателей статистики себестоимости

и использовании статистических методов в их исчислении. Выявление возможностей

повышения эффективности использования материальных, трудовых и денежных

ресурсов в процессе производства и сбыта продукции должно опираться на

комплексный анализ работы предприятия: изучение технического и организационного

уровня производства, использование производственных мощностей и основных

фондов, сырья и материалов, рабочей силы, хозяйственных связей.

В данной курсовой работе рассмотрен ряд вопросов, которые раскрывают

раздел статистической методологии:

1. Основы статистики себестоимости продукции.

‑ Показатели

себестоимости продукции.

‑ Система показателей

себестоимости продукции.

2. Статистический анализ себестоимости продукции.

‑ Анализ структуры

затрат на производство.

‑ Индексы стоимости

товарной продукции (индекс планового задания, индекс выполнения планового

задания, индекс динамики, индекс переменного состава, индекс фиксированного

состава, индекс влияния структурных сдвигов и т.д.).

‑ Показатели затрат на

рубль товарной продукции.

В расчетной части курсовой работы выполнено решение 4-х задач.

В первом задании надо произвести исследование структуры совокупности;

во втором – выявление наличия корреляционной связи между признаками; в третьем

– применение выборочного метода в финансово-экономических задачах; в четвертом

– использование одного из статистических методов в финансово-экономических

задачах.

В аналитической части данной

работы рассматривается вопрос: «Анализ себестоимости каждого товара по методике

ABC». Себестоимость является основой определения цен на продукцию. Ее снижение

приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться

снижения себестоимости надо знать ее состав, структуру и факторы ее динамики,

методы калькуляции себестоимости. Все это является предметом статистического

изучения при анализе себестоимости.

Статистические расчеты изменения себестоимости единицы продукции

выполнены с применением пакета прикладных программ обработки электронных таблиц

MS Excel в среде Windows.

ОСНОВЫ

СТАТИСТИКИ

себестоимостИ продукции

1. Показатели

себестоимости продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную

оценку использования в процессе производства продукции (работ, услуг) природных

ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых

ресурсов и других затрат на ее производство и реализацию.

Необходимо различать общую себестоимость всей произведенной продукции –

общая сумма затрат, приходящихся на изготовление продукции определенного объема

и состава; индивидуальную себестоимость – затраты на производство одного

изделия; среднюю себестоимость, определяемую делением общей суммы затрат на

количество произведенной продукции.

На практике в статистике различают два основных вида себестоимости по

степени учета затрат: производственную и полную.

Производственная себестоимость охватывает только затраты, связанные с

процессом производства продукции – начиная с момента запуска сырья в

производство и кончая освидетельствованием готовых изделий и сдачей их на склад

готовой продукции.

Полная себестоимость – это сумма расходов, связанных с производством

продукции (производственная себестоимость), и расходов по ее реализации

(коммерческие расходы). Коммерческие расходы включают в себя затраты на

упаковку, хранение, погрузку, транспортировку и рекламу.

Статистика себестоимости продукции опирается на данные бухгалтерского

учета, задачами которого являются определение общей суммы затрат, группировка

их по видам и калькулирование себестоимости единицы продукции.

Анализируя данные бухгалтерского учета и отчетности, статистика

себестоимости решает следующие задачи:

ü изучает структуру

себестоимости по видам затрат и выявляет влияние изменения структуры на

динамику себестоимости;

ü дает обобщающую

характеристику динамики себестоимости продукции;

ü исследует факторы,

определяющие уровень и динамику себестоимости, и выявляет возможности ее

снижения.

Для изучения себестоимости продукции применяются основные

статистические методы: группировок, средних и относительных величин,

графический, индексный, а также метод сопоставления.

Метод группировок используется при исследовании структуры себестоимости

продукции по элементам и статьям калькуляции. Важнейшей является группировка

затрат по элементам. Она дает возможность судить об объеме расхода сырья,

материалов, топлива, энергии и т.д. Группировка затрат по элементам нужна также

для исчисления величины чистой продукции.

Группировка по статьям калькуляции позволяет произвести распределение

всех расходов предприятия по тому или иному конкретному назначению. Эта

группировка имеет большое значение, так как дает возможность выявить затраты на

отдельных участках производства и тем самым вклад каждого участка в

себестоимость продукции.

Метод средних и относительных величин применяют при вычислении средних

уровней себестоимости для однородной продукции, при изучении структуры и

динамики себестоимости.

После того как все затраты предприятия в их абсолютном выражении

сгруппированы по элементам или по калькуляционным статьям расходов, важно

определить удельный вес отдельных элементов или статей и их соотношение в общей

величине затрат на производство. Таким образом, можно установить, какие

элементы или статьи имеют наибольший удельный вес в общей величине затрат, и

исходя из этого наметить основное направление мероприятий по снижению

себестоимости продукции.

Графический метод помогает наглядно представить структуру

себестоимости, происходящие в ней изменения, а также динамику ее составных

частей.

Индексный метод необходим для сводной характеристики динамики

себестоимости сравнимой и всей товарной продукции, для изучения динамики и

выявления влияния на нее отдельных факторов.

Необходимость изучения структуры себестоимости обусловлена тем, что

затраты предприятия (фирмы) на производство продукции различны по своей

экономической природе и величине, а следовательно, и по удельному весу в полной

себестоимости. В связи с многообразием издержек производства их принято группировать

по различным признакам в качественно однородные совокупности (рис. 1).

Группировка затрат по экономическим элементам. Чтобы выяснить, под

влиянием каких факторов сформировался данный уровень себестоимости, в какой

мере и в каком направлении эти факторы влияли на общую себестоимость,

необходимо разделить различные расходы на группы, или элементы затрат.

В основу этой группировки кладется признак экономического содержания

того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы

в этом случае рассматриваются не просто как слагаемые себестоимости, а как

возмещение затрат овеществленного и живого труда – возмещение потребленных

предметов и средств труда и самого труда.

Рис. 1.

Группировка затрат на производство продукции

Среди затрат на производство

выделяются следующие элементы:

ü материальные затраты (за

вычетом стоимости возвратных отходов);

ü затраты на оплату труда;

ü отчисления на социальные

нужды;

ü амортизация основных фондов;

ü прочие затраты.

Рассмотрим эти элементы более подробно.

В элементе «Материальные затраты» отражается стоимость:

ü приобретаемых со стороны

сырья и материалов, которые входят в состав вырабатываемой продукции;

ü покупных материалов,

используемых в процессе производства продукции для обеспечения нормального

технологического процесса и для упаковки продукции, а также запчастей для

ремонта оборудования;

ü покупных комплектующих

изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или

дополнительной обработке на данном предприятии;

ü работ и услуг

производственного характера, выполненных другими предприятиями или

производствами того же предприятия, не относящимися к основному виду

деятельности;

ü приобретаемых со стороны

топлива и энергии всех видов, расходуемых на технологические цели.

Стоимость материальных ресурсов формируется исходя из цен их

потребления (без учета НДС), наценок, компенсационных вознаграждений,

уплачиваемых снабженческими и внешнеэкономическими организациями, стоимости

услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за

транспортировку, хранение и доставку, осуществляемые другими предприятиями.

Сумма всех указанных выше затрат на сырье и материалы, израсходованная

на выпуск продукции, уменьшается на стоимость возвратных отходов производства.

Возвратными отходами производства называются возникающие в процессе превращения

исходного материала в готовую продукцию остатки сырья и материалов, утерявшие

полностью или частично потребительные качества исходного материала, но могущие

быть вторично использованы предприятием в качестве материала на выпуск основной

продукции или продукции вспомогательных производств либо, наконец, реализованы

на сторону. Они оцениваются в зависимости от их качества или по пониженной цене

исходного сырья, или по цене лома, обрезков и т.п.

В элемент «Затраты на оплату труда» входят:

ü затраты на оплату труда

основного производственного персонала предприятия, включая премии рабочим и

служащим за производственные результаты, а также компенсации в связи с

повышением цен и индексацией доходов в пределах норм, предусмотренных

законодательством;

ü компенсации, выплачиваемые в

установленных законо-дательством размерах женщинам, находящихся в частично

оплачиваемом отпуске по уходу за ребенком до достижения им определенного

законодательством возраста.

Элемент «Отчисления на социальные нужды» включает обязательные

отчисления по установленным законодательством нормам (органам государственного

социального страхования, пенсионного фонда, государственного фонда занятости и

т.п.) от сумм затрат на оплату труда (элемент себестоимости продукции «затраты

на оплату труда»).

В элементе «Амортизация основных фондов» отражается сумма

амортизационных отчислений на полное восстановление основных производственных

фондов, определяемая исходя из их балансовой стоимости и утвержденных в

установленном порядке норм, включая и ускоренную амортизацию их активной части.

К элементу «Прочие затраты» относятся:

ü износ по нематериальным

активам;

ü арендная плата;

ü вознаграждения за

изобретения и рационализаторские предложения;

ü обязательные страховые

платежи;

ü проценты по кредитам банков;

ü суточные и подъемные;

ü налоги, включаемые в

себестоимость продукции (работ, услуг);

ü отчисления во внебюджетные

фонды;

ü оплата услуг рекламных

агентов и аудиторских организаций, связи, вычислительных центров,

вневедомственной охраны и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы

конкретно расходы на производство продукции, независимо от их места и

непосредственного назначения.

Распределение затрат по экономическим элементам позволяет выделить две

основные их группы: затраты прошлого труда, овеществленные в стоимости

потребленных предметов труда (сырье, материалы и т.д.) и средств труда

(амортизация), и затраты живого труда (расходы на оплату труда с отчислениями

на социальные нужды). Из прочих затрат обычно две трети относятся к

материальным затратам, а остальные – к затратам живого труда.

По данным отчетов можно определить производственную себестоимость

товарной продукции (работ, услуг). Для этого необходимо из общей суммы затрат

на производство и реализацию продукции (работ, услуг) исключить затраты на

непроизводственные счета, вычесть изменение остатка по счету «Расходы будущих

периодов», изменение остатков незавершенного производства, полуфабрикатов,

инструментов и приспособлений собственной выработки, не включаемых в стоимость

продукции, и добавить прирост или вычесть уменьшение остатка по счету «Резерв

предстоящих расходов и платежей».

Приведем пример расчета производственной себестоимости продукции (тыс.

руб.):

Таблица 1

|

Затраты на производство

|

26 040

|

|

Относятся на непроизводственные счета

|

210

|

|

Изменение остатка по счету «Расходы будущих периодов»

|

+190

|

|

Изменение остатка по счету «Резерв предстоящих расходов и

платежей»

|

+250

|

|

Изменение остатка незавершенного производства,

полуфабрикатов,

инструментов и приспособлений собственной выработки

|

+610

|

Производственная себестоимость

продукции составит:

26 040-210-190-610+250 = 25

280 тыс. руб.

Поэлементная классификация затрат представляет собой группировку

расходов независимо от места их возникновения и не отражает процесса

формирования себестоимости продукции по этапам ее производства. Этим целям

отвечает группировка затрат по калькуляционным статьям, которая учитывает

затраты по месту их возникновения и направлению, а потому дает возможность

определить уровень себестоимости по отдельным видам продукции на предприятиях с

широкой номенклатурой изделий. На практике применяется следующая типовая

группировка затрат по статьям калькуляции.

Сырье и материалы (за вычетом стоимости возвратных отходов), покупные

изделия, полуфабрикаты и услуги производственного характера, топливо и энергия

на технологические цели.

1. Расходы на оплату труда

производственных рабочих.

2. Отчисления на социальные

нужды.

3. Расходы по содержанию и

эксплуатации машин и оборудования.

4. Общепроизводственные

расходы.

5. Потери от брака.

6. Общехозяйственные расходы

(Итого – производственная себестоимость).

7. Коммерческие расходы (Итого

– полная себестоимость).

Перечисленные статьи затрат могут быть изменены с учетом характера и

структуры производства.

По данным статьям производится калькулирование себестоимости продукции

и составляются калькуляции. Поэтому данные статьи называются калькуляционными.

Каждая из статей калькуляции содержит различные экономические элементы

затрат с учетом их роли в производстве.

В состав общепроизводственных кроме перечисленных включаются и

непроизводительные расходы – на оплату простоев, а также недостачи и потери от

порчи ценностей в цеховых складах. Учитываются эти расходы на счете

«Общепроизводственные расходы» бухгалтерского учета.

Расходы по организации производства и управлению предприятием (затраты

на содержание управленческого, административного персонала; амортизационные

отчисления, расходы на содержание и ремонт зданий, сооружений

общехозяйственного назначения и др.) составляют общехозяйственные расходы и

отражаются на соответствующем счете («Общехозяйственные расходы»). Отдельно

ведется учет и коммерческих расходов.

Одна из особенностей рассматриваемой группировки состоит в том, что

некоторые ее статьи являются комплексными, включающими затраты как живого, так

и прошлого труда. К ним относятся, в частности, общепроизводственные и

общехозяйственные расходы; расходы по содержанию и эксплуатации машин и

оборудования.

Группировка затрат по статьям калькуляции объединяет в группы затраты,

которые характеризуются общностью назначения независимо от их содержания.

Группировка затрат по статьям калькуляции позволяет определить место

возникновения расходов, роль различных факторов в изменении всей себестоимости

и отдельных статей расходов, а также исчислить себестоимость единицы продукции.

Кроме группировок затрат на производство по экономическому содержанию

(по элементам затрат) и по месту возникновения и направлению (по статьям

калькуляции) можно построить группировки затрат и по другим признакам.

Так, по характеру связи с технологическим процессом (с объемом

производства) различают основные и накладные расходы.

Основные расходы непосредственно связаны с процессом производства. Они,

как правило, являются условно-переменными: их общая величина связана с объемом

произведенной продукции и примерно пропорциональна ему (расход сырья на

производство изделий, оплата труда производственных рабочих в соответствии с

объемом изготовленной ими продукции и др.).

Накладные расходы связаны с процессами организации, управления и

обслуживания производства. С объемом производства эти расходы связаны слабо,

изменяются не пропорционально ему, а потому их именуют условно-постоянными. К

условно-постоянным относятся затраты, абсолютная величина которых лимитируется

по цеху или предприятию в целом и не находится в прямой зависимости от объема

выполнения производственной программы (расходы на освещение и отопление

помещений, заработная плата управленческого персонала).

Не все виды издержек могут быть прямо отнесены на конкретные виды

продукции, многие из них должны быть сначала определены в целом и только затем

распределены между различными изделиями. Поэтому различают прямые и косвенные

расходы, выделить которые позволяет группировка затрат по статьям калькуляции.

Прямые затраты – это те затраты, которые находятся в прямой

зависимости от объема выпуска изделия или от времени, затраченного на его

изготовление. Выделяются три группы прямых затрат:

ü прямые затраты материалов –

это затраты тех материалов, которые действительно составляют часть выпускаемого

изделия (сырье и материалы, топливо на технологические цели);

ü прямые затраты труда – это

заработная плата, выплаченная рабочему за действительно выполненную работу по

обработке некоторого изделия;

ü прямые накладные расходы –

это те расходы, величина которых находится в прямой зависимости от количества

выпущенных изделий или от времени, затраченного на их изготовление (к ним

относится, в частности, стоимость электроэнергии, необходимой для работы

машин).

Таким образом, прямые затраты составляют следующие статьи: сырье и

материалы, покупные изделия и полуфабрикаты; топливо и энергия на

технологические цели; затраты на оплату труда; потери от брака. Эти расходы

могут быть отнесены непосредственно на счет тех видов продукции, на

изготовление которых затрачивались это сырье, материалы и т.д.

Косвенные затраты носят более общий характер, и их уровень не всегда

находится в прямой зависимости от объема производства или затрат рабочего

времени. Они также подразделяются на три группы:

ü косвенные затраты материалов

– это затраты различных побочных, но необходимых материалов, используемых в

производственном процессе (смазочные масла, канцтовары, запчасти и др.);

ü косвенные трудовые затраты –

это заработная плата, выплаченная подсобным рабочим, рабочим, занятым

обслуживанием оборудования, кладовщикам, канцелярским работникам и др. Они

включают также время простоев основных производственных рабочих и стоимость

сверхурочных работ;

ü косвенные накладные расходы

– это заработная плата руководства, коммерческих, административных работников,

стоимость аренды, транспортных расходов, затраты на разработку новых изделий.

Косвенные расходы – это расходы по ремонту и содержанию машин и

оборудования, общепроизводственные и общехозяйственные, коммерческие расходы.

Все эти затраты можно включить в себестоимость изделия только косвенным путем,

при помощи условных расчетов, например пропорционально оплате труда производственных

рабочих.

Статьи, объединяющие косвенные расходы, называют комплексными. Сумма

всех прямых затрат составляет производственную себестоимость изделия. Сумма

всех прямых и косвенных затрат дает себестоимость реализованной продукции.

2. Система показателей

себестоимости продукции

Для анализа уровня и динамики изменения стоимости продукции

используется ряд показателей. К ним относятся: смета затрат на производство,

себестоимость товарной и реализуемой продукции, снижение себестоимости

сравнимой товарной продукции и затраты на один рубль товарной (реализованной)

продукции.

Смета затрат на производство – наиболее общий показатель, который

отражает всю сумму расходов предприятия по его производственной деятельности в

разрезе экономических элементов. В ней отражены,

во-первых, все расходы основного и вспомогательного производства, связанные с

выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги

непромышленного характера (строительно-монтажные, транспортные,

научно-исследовательские и проектные и др.); в-третьих, затраты на освоение

производства новых изделий независимо от источника их возмещения. Эти расходы

исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на

производство и сбыт товарной продукции в разрезе калькуляционных статей

расходов. Себестоимость реализуемой продукции равна себестоимости товарной за

вычетом повышенных затрат первого года массового производства новых изделий,

возмещаемых за счет фонда освоения новой техники, плюс производственная

себестоимость продукции, реализованной из остатков прошлого года. Затраты,

возмещаемые за счет фонда освоения новой техники, включаются в себестоимость

товарной, но не входят в себестоимость реализуемой продукции. Они определяются

как разница между плановой себестоимостью первого года массового производства

изделий и себестоимостью, принятой при утверждении цен.

Для анализа уровня себестоимости на различных предприятиях или ее

динамики за разные периоды времени затраты на производство должны приводиться к

одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты

предприятия на производство и реализацию конкретного вида продукции в расчете

на одну натуральную единицу. Калькуляция себестоимости широко используется в

ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Показатель снижения себестоимости сравнимой товарной продукции применяется

для анализа изменения себестоимости во времени при сопоставимом объеме и

структуре товарной продукции на тех предприятиях, которые имеют устойчивый по

времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая

производилась серийно или массово в предшествующем году. К ней относится и

частично модернизированная продукция, если эти изменения не привели к введению

новых моделей, стандартов и технических условий.

Затраты на один рубль товарной (реализованной) продукции - наиболее

известный на практике обобщающий показатель, который отражает себестоимость

единицы продукции в стоимостном выражении обезличенно, без разграничения ее по

конкретным видам. Он широко используется при анализе снижения себестоимости и

позволяет, в частности, характеризовать уровень и динамику затрат на

производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно

подразделить по следующим признакам:

ü по составу учитываемых

расходов - цеховая, производственная, полная себестоимость;

ü по длительности расчетного

периода - месячная, квартальная, годовая, за ряд лет;

ü по характеру данных,

отражающих расчетный период, – фактическая (отчетная), плановая, нормативная,

проектная (сметная), прогнозируемая;

ü по масштабам охватываемого

объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

СТАТИСТИЧЕСКИЙ

АНАЛИЗ

СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1. Анализ

структуры затрат на производство

На основе группировки затрат по экономическим элементам можно

охарактеризовать структуру себестоимости продукции. В различных отраслях

промышленности она неодинакова, поскольку отражает специфические особенности

производства и разную техническую оснащенность отдельных отраслей.

В зависимости от того, удельный вес каких затрат преобладает в их общей

структуре, выделяют отрасли трудоемкие (угольная, горно-рудная промышленность,

лесозаготовки), материалоемкие (многие отрасли легкой и пищевой

промышленности), энергоемкие (цветная металлургия), а также отрасли с большим

удельным весом затрат на амортизацию (нефтедобывающая и газовая

промышленность). Такая классификация имеет важное значение прежде всего для

определения путей снижения себестоимости.

Рассмотрим методику анализа структуры затрат на производство на

конкретном примере (табл. 2 и табл. 3).

Анализ затрат на производство осуществляется сравнением удельного веса

фактических затрат по элементам с плановыми данными или с данными за предыдущий

(отчетный) период. Определим уровень и структуру затрат на производство по

сравнению с предыдущим годом. Из приведенных данных видно, что фактические

затраты на производство меньше затрат предыдущего года:

192 214-251 180 = -58 966 тыс. руб., или -23,5%. Такое снижение

затрат могло быть вызвано различными причинами – снижением себестоимости,

уменьшением объема выпущенной продукции, изменением ее ассортимента и др.

За отчетный год из общей суммы затрат 192 214 тыс. руб. на

производственную себестоимость товарной продукции (работ услуг) приходится

188 587 тыс. руб. Таким образом, доля себестоимости продукции (работ,

услуг) во всех затратах составила 98,1% (188 587 : 192 214×100%).

Из табл. 2 также видно, что основная доля (37,9%) затрат на

производство – это затраты на сырье и материалы, а также оплату труда (32,8%).

Следовательно, данное производство является материалоемким и важнейшим

направлением снижения затрат на производство будет поиск резервов по сокращению

этих расходов. Как известно, источником экономии материалов является их

рациональное использование.

Затраты на производство продукции по элементам

Таблица 2

|

Показатель

|

Предыдущий

год

|

Отчетный

год

|

|

Сумма,

тыс.

руб.

|

Уд.

вес,

% к

итогу

затрат

|

Сумма,

тыс.

руб.

|

Уд.

вес,

% к

итогу

затрат

|

|

1. Объем продукции (работ, услуг) в действующих ценах

(без НДС и акцизов)

|

458 410

|

-

|

317 195

|

-

|

|

2. Затраты на производство продукции

|

251 180

|

100

|

192 214

|

100

|

|

В том числе:

|

|

|

|

|

|

3. Материальные затраты, из них:

|

130 264

|

51,9

|

83 385

|

43,4

|

|

сырье

и материалы

|

119 384

|

47,6

|

72 943

|

37,9

|

|

топливо

|

3 058

|

1,2

|

4 712

|

2,5

|

|

энергия

|

3 445

|

1,4

|

2 510

|

1,3

|

|

4. Затраты на оплату труда

|

71 245

|

28,4

|

63 100

|

32,8

|

|

5. Отчисления на социальные

|

28 138

|

11,2

|

25 100

|

13,1

|

|

6. Амортизация основных

|

872

|

0,3

|

767

|

0,4

|

|

7. Прочие расходы

|

20 661

|

8,2

|

19 862

|

10,3

|

|

8. Из общей суммы затрат на производство относится

на непроизводственные счета

|

190

|

-

|

200

|

-

|

|

9. Прирост (+) или

уменьшение (-) остатка по счету

«Расходы будущих периодов»

|

+120

|

-

|

+130

|

-

|

|

10. Прирост (+) или уменьшение (-) остатка по счету

«Резерв предстоящих

расходов и платежей»

|

+52

|

-

|

|

|

|

11. Прирост (+) или уменьшение (-) остатка НЗП,

полуфабрикатов,

инструментов, не

включаемых в стоимость продукции

|

+3 333

|

|

+3 297

|

|

|

12. Себестоимость товарной продукции (работ, услуг)

(стр.2 - стр.8 ± стр.9

± стр. 10 ± стр.11)

|

247 589

|

|

188 587

|

|

За рассматриваемый период с

28,4 до 32,8% возросла доля затрат на оплату труда. Это говорит о том, что

темпы снижения затрат на производство опережали ожидаемое снижение расходов по

заработной плате. Увеличилась и доля отчислений на социальные нужды – с 11,2 до

13,1 %. Однако в данном случае следует проверить правильность отчислений на

социальные нужды путем сравнения. Для этого сумму отчислений на социальные

нужды надо разделить на сумму затрат на оплату труда соответственно за оба

периода.

В нашем случае на социальные нужды отчислено в отчетном году 39,8 %

(25 100: 63 100×100) а в предыдущем – 39,5 %

(28 138:71 245×100). Отклонение незначительно, но все же надо

уточнить, за счет чего оно произошло.

Увеличение доли амортизации как в затратах, так и в стоимости продукции

говорит о снижении фондоотдачи. Уменьшение удельного веса затрат на энергию

свидетельствует о снижении энергоемкости продукции, однако потребление топлива

увеличилось, что свидетельствует о нарушении баланса цен на топливо и энергию.

Рост удельного веса прочих затрат вызван изменением их структуры:

увеличилась доля процентов за кредиты банка, арендной платы, налогов,

включаемых в себестоимость.

При анализе затрат на производство затраты овеществленного труда

следует отделить от затрат живого труда (табл. 3).

Затраты овеществленного труда представляют сырье, материалы, топливо,

энергия, амортизация основных фондов и две трети от прочих расходов.

Структура затрат на производство

Таблица 3

|

Показатели

|

Предыдущий год

|

Отчетный год

|

|

Сумма,

тыс. руб.

|

Уд. вес,

%

|

Сумма,

тыс. руб.

|

Уд. вес,

%

|

|

Затраты овеществленного труда

Затраты живого труда

Итого затрат на производство

|

144 910

106 270

251 180

|

57,7

42,3

100,0

|

97 393

94 821

192 214

|

50,7

49,3

100,0

|

Из табл. 3 видно, что

удельный вес затрат овеществленного труда в отчетном году уменьшился по сравнению

с предыдущим годом на

57,7-50,7 = 7,0 % при увеличении затрат живого труда. Такое изменение

характеризует снижение материальных затрат на производство и рост расходов

прежде всего на оплату труда. Таким образом, анализ данных показывает, что на

анализируемой фирме произошло ухудшение структуры затрат на производство, что

вызвано увеличением удельного веса затрат живого труда и уменьшением

материальных затрат.

Группировка затрат по экономическим элементам является основой

для исчисления чистой продукции (ЧП): ЧП = Q-МЗ. Так, чистая продукция

в предыдущем году составила 106 270 тыс. руб., в отчетном –

94 821 тыс. руб.

Анализируя затраты на производство по элементам, необходимо иметь в

виду, что показатели за предыдущий период принимаются без пересчета на объем и

ассортимент фактически выпущенной в отчетном периоде продукции в действующих

ценах. Поэтому исчислить экономию или перерасход затрат в отчетном периоде по

сравнению с предыдущим не представляется возможным.

Однако такое сравнение позволяет установить величину отклонения

фактических затрат в целом на производство продукции от плановых или от имевших

место в предыдущем периоде по экономически однородным элементам, выявить

изменение их структуры и наметить основные направления более углубленного

анализа.

2. Индексы стоимости

товарной продукции

Характеристика динамики себестоимости продукции дается при помощи

индексов.

Имея данные о себестоимости единицы изделия за предыдущий период (Z0), по плановым расчетам (Zпл) и за отчетный период (Z1), можно дать общую характеристику степени

выполнения планового задания по снижению себестоимости и ее динамики, а также

определить абсолютную сумму экономии или перерасхода в результате изменения

себестоимости.

Рассмотрим эти вычисления на примере. Допустим, что на швейной фабрике

пошив одного пальто должен обходиться по плановым расчетам в 120 тыс. руб.,

фактически он обходится в 129 тыс. руб., в предыдущем периоде – 125 тыс. руб.;

сшито пальто фактически 250 шт., планировалось 300 шт. Определяем

индивидуальные индексы себестоимости.

Индекс планового задания:

т.е. планируется снижение на 4 %.

Индекс выполнения планового задания:

т.е. сверхплановый рост на 7,5 %.

Индекс динамики:

т.е. фактический рост на 3,2 %.

Перечисленные индексы взаимосвязаны:

(в нашем примере 1,032=1,075×0,96).

Таким образом, при плановом задании снижения себестоимости одного

пальто на 4 % фактически она возросла на 3,2%. В результате получен перерасход

в расчете на все количество сшитых пальто на сумму

1 000 тыс. руб.

Общая сумма перерасхода (экономии) от изменения себестоимости изделия

определяется по формуле:

(в нашем примере (129-125)×250=1 000 тыс. руб.).

Вычтя из фактической экономии плановую, получим сверхплановую экономию

(перерасход):

При изучении динамики себестоимости по группе предприятий,

изготавливающих продукцию одного и того же вида, используется индекс

переменного состава, индекс фиксированного состава и индекс влияния структурных

сдвигов.

Покажем расчет этих индексов на примере следующих данных по условному

шахтоуправлению:

Индекс переменного состава:

Индекс фиксированного состава:

Таблица 4

|

Шахта

|

Предыдущий год

|

Отчетный год

|

Индекс

себестоимости

|

|

Добыча

угля,

тыс. т

|

Общие

затраты,

тыс.руб.

|

Доля

каждой

шахты

в общей

добыче

|

Себе-

стоимость

угля,

тыс. руб.

|

Добыча

угля,

тыс. т

|

Общие

затраты,

тыс.руб.

|

Доля

каждой

шахты

в общей

добыче

|

Себе-

стоимость

угля,

тыс. руб.

|

|

Q0

|

q0Z0

|

d0

|

Z0

|

q1

|

q1Z1

|

d1

|

Z1

|

iZ

|

|

1

2

Итого

|

2 500

3 000

5 500

|

26 250

30 000

56 250

|

0,4545

0,5454

1,000

|

10,5

10,0

10,227

|

2 560

3 700

6 260

|

27 648

36 260

63 908

|

0,4089

0,5911

1,000

|

10,8

9,8

10,209

|

1,029

0,98

0,998

|

Индекс влияния структурных сдвигов:

Взаимосвязь индексов:

Iпер.сост = Iфикс.сост × Iстр. сдв,

(0,9982=1,0004×0,9978).

Следовательно, снижение

средней себестоимости 1 т угля в целом по двум шахтам обусловлено главным

образом увеличением объема добычи на шахте 2 (ее доля в общем объеме добычи

возросла с 0,5454 до 0,5911), на которой в предыдущем году себестоимость была

более низкой.

На тех предприятиях, на которых изготавливаются разные виды продукции и

в общем выпуске преобладает сравнимая продукция, вычисляются показатели

снижения себестоимости сравнимой товарной продукции.

К сравнимой относят продукцию, которая производилась в отчетном и

предыдущем периодах. Основным критерием сравнимости является сохранение

продуктом потребительских свойств. Если в текущем году частично изменяются

технология производства, потребляемое сырье или конструкция изделия, но при

этом не утрачиваются его потребительские свойства, не изменяется утвержденный

стандарт, то такое изделие остается сравнимым.

К несравнимой относится продукция, впервые выпускаемая в отчетном году

и, следовательно, не имеющая базисной себестоимости, а также продукция, которая

в предыдущем году выпускалась в опытном порядке или только осваивалась, что

обычно бывает связано с относительно высокими затратами.

Для оценки выполнения плановых заданий и динамики себестоимости

сравнимой товарной продукции используют следующие три индекса.

1. Индекс планового задания:

Данный индекс характеризует изменение плановой себестоимости единицы

изделия по сравнению со средней годовой себестоимостью предыдущего года в

расчете на плановый объем и ассортимент продукции.

Разность между числителем и знаменателем дает плановую сумму общей

экономии (перерасхода) от изменения себестоимости сравнимой товарной продукции:

2. Индекс выполнения планового задания:

Рассчитывается этот индекс только в аналитических целях и характеризует

соотношение уровней фактической и плановой себестоимости в расчете на

фактический объем и состав продукции, что устраняет влияние ассортиментных

сдвигов. Разность между числителем и знаменателем дает размер сверхплановой

суммы экономии (перерасхода), полученной вследствие снижения (повышения)

себестоимости продукции:

3. Индекс фактического изменения себестоимости сравнимой товарной

продукции:

Последний показатель характеризует динамику себестоимости продукции.

Поскольку в знаменателе индекса фигурирует фактическая себестоимость единицы

продукции предыдущего года, то он охватывает только продукцию, сравнимую с

предыдущим годом. Разность между числителем и знаменателем дает сумму

фактической экономии (перерасхода), полученную вследствие снижения (повышения)

себестоимости продукции:

Рассмотрим пример (табл. 5).

По плану предусматривалось снизить себестоимость сравнимой товарной

продукции на 0,8 %:

Если бы в плане сохранился фактический уровень себестоимости

предыдущего года, то общие затраты на эту продукцию составили бы 1 695 млн

руб. Следовательно, абсолютная сумма экономии, предусмотренная планом, равна

1 695-1 681=14 млн руб.

Выпуск и

себестоимость продукции на кожгалантерейной фабрике

Таблица 5

Фактическая себестоимость сравнимой продукции снизилась на 0,5 %:

Абсолютная сумма фактической экономии составила 1600-1592=8 млн. руб.

Плановое задание по снижению себестоимости товарной продукции не выполнено:

В результате получен перерасход в сумме 2472-2438=34 млн. руб., в том

числе по несравнимой продукции: 880-858=22 млн. руб.

3. Показатели затрат на

рубль товарной продукции

Для характеристики себестоимости всей продукции вычисляют показатель

затрат на 1 рубль продукции. Общий принцип определения показателя может быть

представлен формулой:

S – средние затраты на 1

рубль продукции;

z – себестоимость единицы

этой продукции;

q – количество единиц

продукции каждого вида;

р – оптовая цена единицы продукции каждого вида.

В статистике используют следующие виды показателя

затрат на

1 рубль товарной продукции:

1. Затраты на 1 рубль

товарной продукции по утвержденному плану:

1. Затраты на 1 рубль

товарной продукции по утвержденному плану:

2. Фактические затраты

на 1 рубль товарной продукции:

2. Фактические затраты

на 1 рубль товарной продукции:

3. Фактические затраты

на 1 рубль товарной продукции (в плановых отпускных ценах):

3. Фактические затраты

на 1 рубль товарной продукции (в плановых отпускных ценах):

4. Затраты на 1 рубль

товарной продукции по плану в пересчете на фактический объем и состав

продукции:

4. Затраты на 1 рубль

товарной продукции по плану в пересчете на фактический объем и состав

продукции:

Анализируя структуру приведенных формул, несложно сделать вывод, что

показатели Sф и Sпл различаются себестоимостью (z1 и zпл), объемом и составом продукции (p1 и pпл).

Показатели Sф и S`ф различаются между собой только благодаря несовпадению

объемов и структуры товарной продукции (q1

и qпл), а показатели

себестоимости единицы продукции каждого вида (zпл) и уровня отпускных цен (pпл) в них совпадают.

Отмеченные различия позволяют применять на практике несложную схему

анализа влияния некоторых факторов на уровни показателей затрат на 1 рубль

товарной продукции и отклонения одного сравниваемого уровня от другого (рис. 2).

все

выделенные факторы

Sф Sпл

Sф Sпл

изменение изменение

отпускных объема

и состава

цен продукции

S`ф S`пл

S`ф S`пл

изменение

себестоимости продукции

Рис.

2. Схема анализа факторов выполнения плана по показателям затрат

на 1 рубль товарной продукции

На этом рисунке показано направления сравнений, а около стрелок указано

наименование фактора, влияние которого выявляется при соответствующем

сравнении. Что же касается способа сравнения, то допустимы сравнения и в

разностной (абсолютной), и в относительной формах, однако из-за простоты интерпретации

на практике отдают предпочтение разностному методу.

Рассмотрим методику анализа выполнения плана по показателям затрат на

один рубль товарной продукции на примере, в котором показаны необходимые

исходные данные и последовательность всех выполняемых расчетов (см. таблицу 6).

Расчет затрат на один рубль товарной продукции

Таблица 6

Наименование показателя

|

Уровень показателя

|

Показатели

принятого плана

1. Стоимость

произведенной товарной продукции в отпускных ценах, принятых при составлении

плана, млн. руб.

2. Полная плановая себестоимость произведенной

товарной продукции, млн. руб.

Отчетные

показатели (фактические)

3. Стоимость

фактически произведенной товарной продукции в отпускных действующих ценах, млн.

руб.

4. Стоимость

фактически произведенной товарной продукции в отпускных ценах, принятых при

составлении плана, млн. руб.

5. Полная

фактическая себестоимость произведенной товарной продукции, млн. руб.

6. Полная плановая

себестоимость фактически произведенной товарной продукции, млн. руб.

Уровни затрат

на один рубль товарной продукции

7. Затраты на один

рубль товарной продукции по утвержденному плану, руб./руб.

8. Фактические

затраты на рубль товарной продукции в действующих отпускных ценах, руб./руб.

9. Фактические

затраты на один рубль товарной продукции в отпускных ценах, принятых при

составлении плана, руб./руб.

10. Затраты на рубль товарной продукции по плану,

пересчитанному на фактический объем и состав продукции, руб./руб.

11. Справочно: индекс отпускных

цен на продукцию (фактические цены по отношению к учтенным при составлении

плана), %.

|

2400

2500

2800

2200

2450

2292,5

1,0417

0,8750

1,1136

1,0420

127,27

|

Используя рассмотренные алгоритмы сравнения и данные о затратах на 1

рубль товарной продукции, выраженные в копейках (для удобства), сразу можно

отметить, что общее отклонение фактических затрат на один рубль товарной

продукции от их уровня по утвержденному плану составляет:

87,50 – 104,17 = - 16,67 коп/руб.

Это отклонение связано с влиянием следующих факторов:

ü изменением уровней

фактически действовавших отпускных цен на продукцию в отчетном периоде по

сравнению с их уровнем, принятым при составлении плана:

87,50 – 111,36 = - 23,86 коп./руб.;

ü изменением фактической

себестоимости единицы продукции каждого вида по сравнению с плановой

себестоимостью:

111,36 – 104,20 = +7,16 коп./руб.;

ü влиянием ассортиментных

сдвигов (изменением фактического объема и состава продукции по сравнению с

предусмотренным в утвержденном плане):

104,20 –104,17 = +0,03 коп./руб.

Отметим, что суммы оценок влияния всех выделенных факторов в точности

равны общему изменению уровня фактических затрат на один рубль товарной

продукции по сравнению с уровнем, предусмотренным в утвержденном плане (-23,86

+ 7,16 + 0,03 = -16,67 коп./руб.).

Полученные данные позволяют дополнительно отметить, что повышение

действующих отпускных цен по сравнению с их уровнем, принятым при составлении

плана, на 27,27% привело к снижению уровня затрат на один рубль товарной

продукции (при прочих равных условиях на те же 27,27 % (1,1136 :0,8750 =

1,2727)). Кроме того, можно отметить, что выполнение плана по себестоимости

фактически произведенной товарной продукции (индекс выполнения плана по

себестоимости) составляет в данном примере 106,87%, (1,1136 : 0,8750 = 1,0687).

Таким образом, превышение фактической себестоимости товарной продукции

над ее плановой себестоимостью составило почти 6,9%.

В заключении надо отметить, что показатели затрат на один рубль

товарной продукции теснейшим образом связаны с показателями доли прибыли в

отпускной цене. Так, если затраты на один рубль товарной продукции составили,

допустим, 85 коп./руб., то это означает, что на долю прибыли приходится 15 коп./руб.,

или 15% стоимости продукции в отпускных ценах. Поэтому рассмотренные методы

анализа показателей затрат на один рубль товарной продукции без каких – либо

изменений можно использовать и входе анализа показателей рентабельности.

Вывод: В

настоящее время при анализе фактической себестоимости продукции, выявлении

резервов и экономического эффекта от ее снижения используется расчет по

экономическим факторам. Они наиболее полно охватывают все элементы процесса

производства, отражают основные направления работы коллективов предприятий по

снижению себестоимости, а также по повышению технического уровня производства –

внедрение новой технологии, механизация и автоматизация производственных

процессов. Снижение себестоимости может произойти при создании

автоматизированных систем управления, использовании компьютеров,

совершенствовании и модернизации существующей техники и технологии.

Выявленные в

результате анализа факторы снижения себестоимости и резервы необходимо

суммировать в окончательных выводах, определить суммарное влияние всех факторов

на снижение общей величины затрат на единицу продукции.

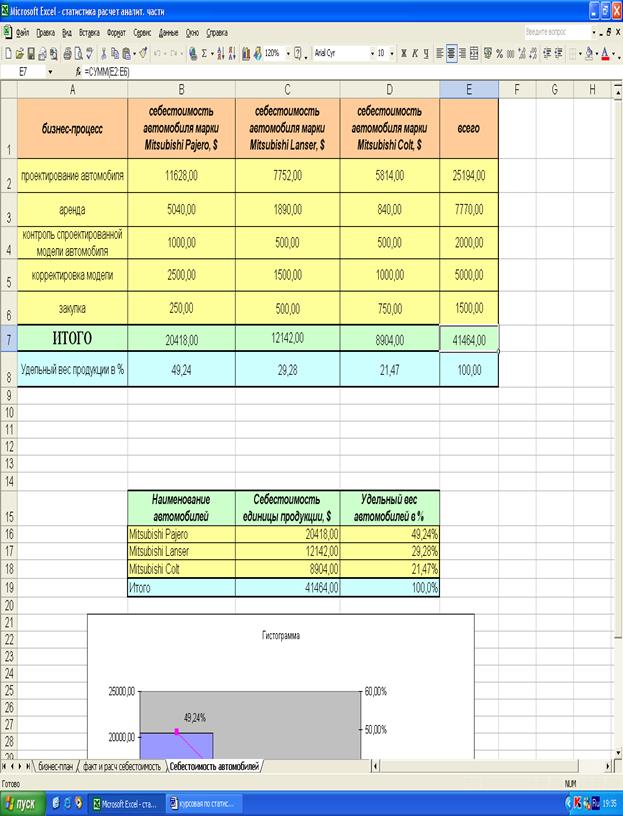

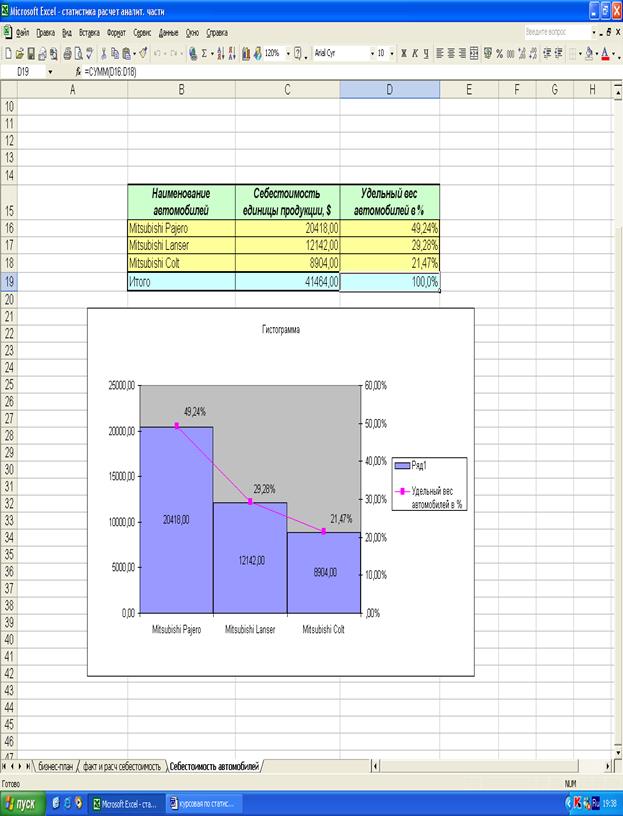

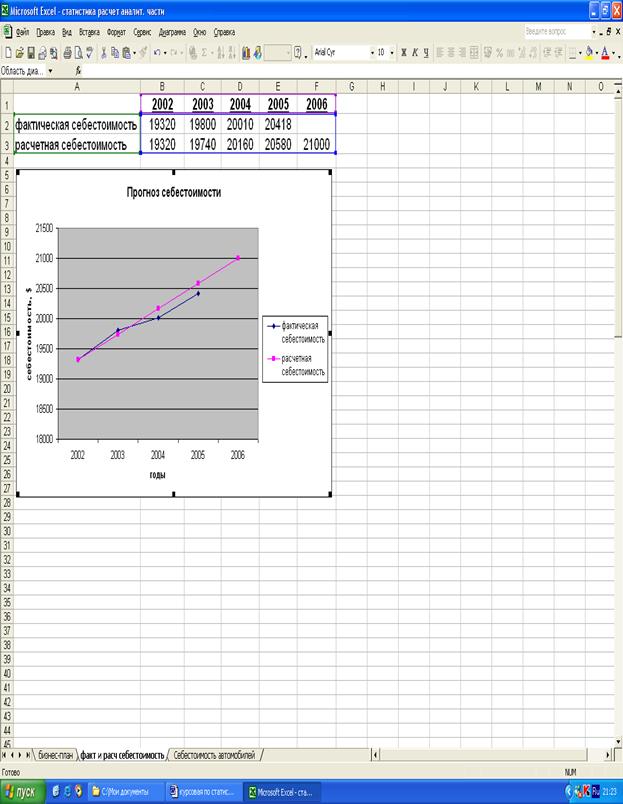

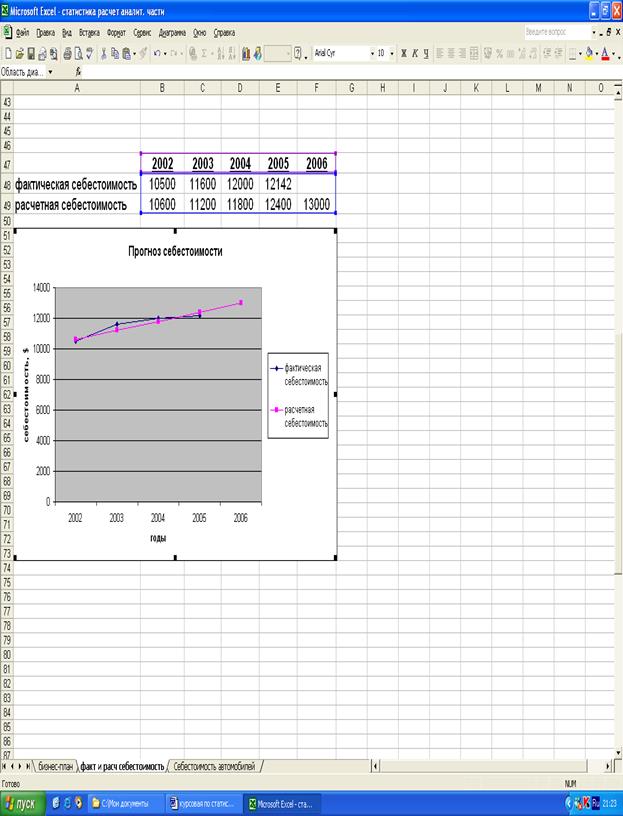

Расчетная

часть

Имеются следующие выборочные данные по предприятиям одной из отраслей

промышленности в отчетном году (выборка 20%-ная механическая).

Таблица 1

Исходные данные

№ пред-

приятия

п/п

|

Выпуск продукции,

тыс. ед.

|

Затраты на

производство продукции,

млн. руб.

|

|

1

|

160

|

18,240

|

|

2

|

140

|

17,080

|

|

3

|

105

|

13,440

|

|

4

|

150

|

17,850

|

|

5

|

158

|

18,170

|

|

6

|

170

|

19,210

|

|

7

|

152

|

17,936

|

|

8

|

178

|

19,580

|

|

9

|

180

|

19,440

|

|

10

|

164

|

18,860

|

|

11

|

151

|

17,818

|

|

12

|

142

|

17,040

|

|

13

|

120

|

15,000

|

|

14

|

100

|

13,000

|

|

15

|

176

|

19,360

|

|

16

|

148

|

17,612

|

|

17

|

110

|

13,970

|

|

18

|

146

|

17,666

|

|

19

|

155

|

17,980

|

|

20

|

169

|

19,266

|

|

21

|

156

|

17,940

|

|

22

|

135

|

16,335

|

|

23

|

122

|

15,250

|

|

24

|

130

|

15,860

|

|

25

|

200

|

21,000

|

|

26

|

125

|

15,250

|

|

27

|

152

|

17,784

|

|

28

|

173

|

19,030

|

|

29

|

115

|

14,490

|

|

30

|

190

|

19,950

|

Задание 1

1. Постройте статистический ряд

распределения организаций по признаку себестоимости единицы продукции, образуйте

пять групп с равными интервалами.

2. Постройте график полученного

ряда распределения. Графически определите значение моды и медианы.

3. Рассчитайте характеристики

интервального ряда распределения: среднюю арифметическую, среднее

квадратическое отклонение, коэффициент вариации.

4. Вычислите среднюю

арифметическую по исходным данным, сравните ее с аналогичным показателем,

рассчитанным в п.3 для интервального ряда распределения. Объясните причину их

расхождения.

Сделайте выводы по результатам

выполнения задания.

Решение

1. Для начала вычислим себестоимость единицы продукции как

отношение затрат на производство продукции к выпуску продукции. Для этого

построим таблицу 2.

Таблица 2

№ пред-

приятия

п/п

|

Выпуск продукции,

тыс. ед.

|

Затраты на

производство продукции,

млн. руб.

|

Себестоимость единицы продукции,

руб.

|

|

1

|

2

|

3

|

4

|

|

1

|

160

|

18,240

|

114

|

|

2

|

140

|

17,080

|

122

|

|

3

|

105

|

13,440

|

128

|

|

4

|

150

|

17,850

|

119

|

|

5

|

158

|

18,170

|

115

|

|

6

|

170

|

19,210

|

113

|

|

7

|

152

|

17,936

|

118

|

|

8

|

178

|

19,580

|

110

|

|

9

|

180

|

19,440

|

108

|

|

10

|

164

|

18,860

|

115

|

|

11

|

151

|

17,818

|

118

|

|

12

|

142

|

17,040

|

120

|

|

13

|

120

|

15,000

|

125

|

|

14

|

100

|

13,000

|

130

|

|

15

|

176

|

19,360

|

110

|

|

16

|

148

|

17,612

|

119

|

|

17

|

110

|

13,970

|

127

|

|

18

|

146

|

17,666

|

121

|

|

19

|

155

|

17,980

|

116

|

|

20

|

169

|

19,266

|

114

|

|

1

|

2

|

3

|

4

|

|

21

|

156

|

17,940

|

115

|

|

22

|

135

|

16,335

|

121

|

|

23

|

122

|

15,250

|

125

|

|

24

|

130

|

15,860

|

122

|

|

25

|

200

|

21,000

|

105

|

|

26

|

125

|

15,250

|

122

|

|

27

|

152

|

17,784

|

117

|

|

28

|

173

|

19,030

|

110

|

|

29

|

115

|

14,490

|

126

|

|

30

|

190

|

19,950

|

105

|

Определим длину интервала по формуле:

, где

, где

n – число групп в группировке

(из условия n=5);

хmin– минимальное значение ряда распределения;

хmax– максимальное значение ряда

распределения.

Таким образом, значение интервала равно:

Затем определим нижнюю и

верхнюю интервальные границы для каждой группы:

Таблица 3

Номер

группы

|

Нижняя

граница

|

Верхняя

граница

|

|

I

|

105

|

110

|

|

II

|

110

|

115

|

|

III

|

115

|

120

|

|

IV

|

120

|

125

|

|

V

|

125

|

130

|

Составим таблицу 4, куда сведем

все полученные данные:

Таблица 4

Группы предприятий

по себестоимости

единицы продукции,

руб.

|

№ пред-

приятия

|

Себестоимость

единицы продукции,

руб.

|

|

1

|

2

|

3

|

|

105 – 110

|

9

|

108

|

|

25

|

105

|

|

30

|

105

|

|

110 – 115

|

1

|

114

|

|

6

|

113

|

|

8

|

110

|

|

15

|

110

|

|

20

|

114

|

|

28

|

110

|

|

115 – 120

|

4

|

119

|

|

5

|

115

|

|

7

|

118

|

|

10

|

115

|

|

11

|

118

|

|

16

|

119

|

|

19

|

116

|

|

21

|

115

|

|

27

|

117

|

|

120 – 125

|

2

|

122

|

|

12

|

120

|

|

18

|

121

|

|

22

|

121

|

|

24

|

122

|

|

26

|

122

|

|

125 – 130

|

3

|

128

|

|

13

|

125

|

|

14

|

130

|

|

17

|

127

|

|

23

|

125

|

|

29

|

126

|

2. Построим таблицу интегрального

распределения предприятий по себестоимости единицы продукции.

Таблица 5

Группы предприятий

по себестоимости единицы продукции

|

Число предприятий в группе

|

Накопленная частость группы

|

|

105 - 110

|

3

|

10,00%

|

|

110 - 115

|

6

|

30,00%

|

|

115 - 120

|

9

|

60,00%

|

|

120 - 125

|

6

|

80,00%

|

|

125 - 130

|

6

|

100,00%

|

|

ИТОГО

|

30

|

|

Рис. 1 Гистограмма распределения себестоимости

единицы продукции

Рис. 1 Гистограмма распределения себестоимости

единицы продукции

Рассчитаем моду и медиану данного ряда.

Мода – это значение признака, наиболее часто

встречающееся в изучаемой совокупности. Для интервальных вариационных рядов

распределения мода рассчитывается по формуле:

, где

, где

xMo – нижняя граница модального

интервала;

iMo – модальный интервал;

fMo – частота модального

интервала;

fMo-1 – частота интервала,

предшествующего модальному;

fMo+1 – частота интервала,

следующего за модальным.

Первоначально по наибольшей частоте признака определим модальный

интервал. Наибольшее число предприятий – 9 – себестоимость единицы продукции в

интервале 115 – 120 руб., который и является модальным.

Таблица 6

Границы

|

Число предприятий

|

|

105 – 110

|

3

|

|

110 – 115

|

6

|

|

115 – 120

|

9

|

|

120 – 125

|

6

|

|

125 – 130

|

6

|

Подставляем данные в

формулу.

Из расчета видно, что

модальным значением себестоимости единицы продукции предприятий является

стоимость равная 117,5 руб.

Медиана – это вариант, расположенный в середине упорядоченного вариационного

ряда, делящий его на две равные части. Для интервальных вариационных рядов

медиана рассчитывается по формуле:

, где

, где

xMе – нижняя граница

медианного интервала;

iMе – медианный интервал;

∑f – половина от общего числа наблюдений;

2

SMе-1 – сумма наблюдений, накопленная до начала медианного

интервала;

fMе – число наблюдений в

медианном интервале.

Определяем медианный

интервал, в котором находится порядковый номер медианы. Для этого подсчитаем

сумму частот накопленным итогом до числа, превышающего половину объема

совокупности (30 : 2 = 15). Полученные данные заносим в

расчетную таблицу 7.

Таблица 7

Расчет медианы

№

группы

|

Себестоимость единицы продукции,

руб.

|

Число

предприятий

|

Сумма накопленных

частот

|

В относительных единицах,

%

|

|

I

|

105 – 110

|

3

|

3

|

10

|

|

II

|

110 – 115

|

6

|

9

|

20

|

|

III

|

115 – 120

|

9

|

18

|

30

|

|

IV

|

120 – 125

|

6

|

24

|

20

|

|

V

|

125 – 130

|

6

|

30

|

20

|

|

Итого:

|

30

|

-

|

100

|

В графе «Сумма накопленных

частот» значение 18 соответствует интервалу 115 – 120. Это и есть медианный

интервал, в котором находится медиана.

Подставляем данные в

формулу.

Из расчета видно, что у половины предприятий себестоимость единицы

продукции до 118,3 руб., а у другой половина – выше этой суммы.

Рис. 2.

Камулята распределения по себестоимости единицы продукции

3. Для расчета средней

от интервального ряда перейдем к дискретному путем замены интервальных значений

их средними значениями (простая средняя между верхней и нижней границами

каждого интервала). При этом величины открытых интервалов (первый и последний)

условно приравниваются к интервалам, примыкающим к ним (второй и

предпоследний). При таком исчислении средней допускается некоторая неточность,

поскольку делается предположение о равномерности распределения единиц признака

внутри группы. Этим и объясняются расхождения средней арифметической, рассчитанной

для интервального ряда распределения и средней, вычисленной по исходным данным.

Таблица 8

Середина интервала

|

хf

|

|

107,5

|

322,5

|

|

112,5

|

675

|

|

117,5

|

1057,5

|

|

122,5

|

735

|

|

127,5

|

765

|

|

Итого:

|

3555

|

|

Средняя:

|

118,5

|

Средняя арифметическая для

интервального ряда распределения равна (107,5*3 + 112,5*6 + 117,5*9 + 122,5*6 +

127,5*6): 30=118,5

Для исходного ряда средняя арифметическая рассчитывается так:

сумма себестоимости единиц продукции нужно разделить на общее число

предприятий = 3530:30 = 117,67

Средняя арифметическая для исходного ряда более

точная т.к. средняя арифметическая для интервального ряда рассчитывается по

приближенным данным в качестве, которого берутся центры интервалов. Расхождение

между средними может быть объяснено характером распределения индивидуальных

значений признака внутри каждого интервала, т.е. их отклонение от центра

интервала.

Расчет среднего квадратического отклонения и

коэффициента вариации приведен в таблице 9.

Таблица 9

Границы

|

Число предприятий

|

Середина интервала

|

Расчетные значения

|

|

|

f

|

x

|

xf

|

(x-xср)

|

(x-xср)2

|

(x-xср)2*f

|

|

105 – 110

|

3

|

107,5

|

322,5

|

-11

|

121

|

363

|

|

110 – 115

|

6

|

112,5

|

675

|

-6

|

36

|

216

|

|

115 – 120

|

9

|

117,5

|

1057,5

|

-1

|

1

|

9

|

|

120 – 125

|

6

|

122,5

|

735

|

4

|

16

|

96

|

|

125 – 130

|

6

|

127,5

|

765

|

9

|

81

|

486

|

|

Итого:

|

30

|

|

3555

|

|

|

1170

|

Рассчитаем дисперсию(σ2) = 1170: 30 = 39

Среднее квадратическое

отклонение (σ) =  = 6,245

= 6,245

Определим коэффициент вариации, %:

V = (σ:xср)*100% = (6,245:118,5)*100% = 5,27%

Вывод: Так как коэффициент вариации не превышает 33% (5,27<33),

наша совокупность количественно однородна; степень колеблемости

незначительна (5,27<40). Средняя арифметическая исходного ряда отличается от

средней арифметической интервального ряда, т.к. при расчете этого показателя

для интервального ряда используют частоты, т.е. одинаковые значения признака

объединяются в группы, имеющие различное число единиц.

Задание 2

1. Установите наличие и

характер связи между признаками выпуск продукции и себестоимость единицы

продукции, образовав заданное число групп с равными интервалами по обоим

признакам, методами:

ü аналитической группировки;

ü корреляционной таблицы.

2. Измерьте тесноту

корреляционной связи между названными признаками с использованием коэффициента

детерминации и эмпирического корреляционного отношения.

3. Сделайте выводы.

Решение

1. Метод аналитической группировки.

Определим длину интервала по

формуле:

, где

n – число групп в группировке

(из условия n=5);

хmin– минимальное значение ряда распределения;

хmax– максимальное значение ряда

распределения.

Таким образом, значение интервала равно:

Затем определим нижнюю и

верхнюю интервальные границы для каждой группы:

Таблица 10

Номер

группы

|

Нижняя

граница

|

Верхняя

граница

|

|

I

|

100

|

120

|

|

II

|

120

|

140

|

|

III

|

140

|

160

|

|

IV

|

160

|

180

|

|

V

|

180

|

200

|

Составим таблицу 11, куда сведем

все полученные данные:

Таблица 11

Распределение предприятий

по

выпуску продукции

Группы предприятий

по выпуску продукции,

тыс. ед.

|

№

предприятия

|

Себестоимость

единицы продукции,

руб.

|

Выпуск продукции,

тыс. ед.

|

|

1

|

2

|

3

|

4

|

|

100 - 120

|

3

|

128

|

105

|

|

14

|

130

|

100

|

|

17

|

127

|

110

|

|

29

|

126

|

115

|

|

Итого

|

4

|

511

|

430

|

|

120 - 140

|

13

|

125

|

120

|

|

22

|

121

|

135

|

|

23

|

125

|

122

|

|

24

|

122

|

130

|

|

26

|

122

|

125

|

|

Итого

|

5

|

615

|

632

|

|

140 - 160

|

2

|

122

|

140

|

|

4

|

119

|

150

|

|

5

|

115

|

158

|

|

1

|

2

|

3

|

4

|

|

7

|

118

|

152

|

|

11

|

118

|

151

|

|

12

|

120

|

142

|

|

16

|

119

|

148

|

|

18

|

121

|

146

|

|

19

|

116

|

155

|

|

21

|

115

|

156

|

|

27

|

117

|

152

|

|

Итого

|

11

|

1300

|

1650

|

|

160 - 180

|

1

|

114

|

160

|

|

6

|

113

|

170

|

|

8

|

110

|

178

|

|

10

|

115

|

164

|

|

15

|

110

|

176

|

|

20

|

114

|

169

|

|

28

|

110

|

173

|

|

Итого

|

7

|

786

|

1190

|

|

180 - 200

|

9

|

108

|

180

|

|

25

|

105

|

200

|

|

30

|

105

|

190

|

|

Итого

|

3

|

318

|

570

|

|

Всего

|

30

|

3530

|

4472

|

Таблица 12

Группы предприятий по выпуску продукции, тыс. ед.

|

Число предприятий

|

Выпуск продукции, тыс. ед.

|

Себестоимость единицы продукции, руб.

|

Всего

|

В среднем на одном предприятии

|

Всего

|

Средняя себестоимость единицы продукции, руб.

|

|

100 - 120

|

4

|

430

|

107,5

|

511

|

127,75

|

|

120 – 140

|

5

|

632

|

126,4

|

615

|

123

|

|

140 – 160

|

11

|

1650

|

150

|

1300

|

118,181

|

|

160 – 180

|

7

|

1190

|

170

|

786

|

112,285

|

|

180 - 200

|

3

|

570

|

190

|

318

|

106

|

|

Итого

|

30

|

4472

|

149,067

|

3530

|

117,67

|

Данные таблицы 12 показывают, что с ростом выпуска

продукции, средняя сумма себестоимости единицы продукции, полученная

предприятием, уменьшается. Следовательно, между исследуемыми признаками

существует обратная корреляционная зависимость.

2. Метод корреляционной таблицы.

Построим интервальный

вариационный ряд, характеризующий распределение предприятий по признаку себестоимости

единицы продукции.

Величина интервала равна: (130-105) : 5

= 5 руб.

Отсюда путем прибавления величины интервала к

минимальному уровню признака в группе получим следующие группы предприятий по себестоимости

единицы продукции:

Таблица 13

Номер

группы

|

Группы предприятий

по себестоимости

единицы продукции

|

Число предприятий

|

в абсолютном

выражении

|

в относительных

единицах, %

|

|

I

|

105 - 110

|

3

|

10

|

|

II

|

110 – 115

|

6

|

20

|

|

III

|

115 – 120

|

9

|

30

|

|

IV

|

120 – 125

|

6

|

20

|

|

V

|

125 - 130

|

6

|

20

|

|

Итого:

|

30

|

100

|

Таблица 14

Корреляционная

таблица

Выпуск продукции, тыс. ед..

|

Себестоимость единицы продукции,

руб.

|

105 – 110

|

110 – 115

|

115 – 120

|

120 – 125

|

125 - 130

|

Итого:

|

|

100 - 120

|

|

|

|

|

4

|

4

|

|

120 – 140

|

|

|

|

3

|

2

|

5

|

|

140 – 160

|

|

|

8

|

3

|

|

11

|

|

160 – 180

|

|

6

|

1

|

|

|

7

|

|

180 - 200

|

3

|

|

|

|

|

3

|

|

Итого:

|

3

|

6

|

9

|

6

|

6

|

30

|

Данные таблицы 14

показывают, что частоты расположились вдоль диагонали матрицы, проведенной из нижнего

левого в правый верхний угол, такой характер концентрации частот вдоль

упомянутой диагонали свидетельствует о том, что с ростом выпуска продукции уменьшается

ее себестоимость. Следовательно, между признаками существует обратная

корреляционная зависимость.

Для измерения силы связи рассчитывается коэффициент детерминации:

и эмпирические корреляционные отношения:

Рассчитаем общую дисперсию

по всей совокупности в целом.

Далее переходим к расчету

межгрупповой дисперсии.

Таблица 15

|

|

|

|

|

106

|

3

|

408,33

|

|

111,83

|

6

|

204,4

|

|

116,89

|

9

|

5,43

|

|

121,33

|

6

|

80,52

|

|

126,83

|

6

|

503,8

|

|

Итого:

|

30

|

1202,48

|

Коэффициент детерминации:

Эмпирические корреляционные отношения:

Вывод: Воспользовавшись соотношениями Чэддока, на основе

показателя эмпирического корреляционного отношения равного 0,9716 можно

утверждать

о существовании весьма тесной связи между признаками выпуск продукции

и себестоимость единицы продукции.

Задание 3

По результатам выполнения

задания 1 с вероятностью 0,954 определите:

1. Ошибку выборки среднего уровня

себестоимости и границы, в которых будет находиться средний уровень

себестоимости продукции в генеральной совокупности.

2. Ошибку выборки доли предприятий

с уровнем себестоимости единицы продукции 125 руб. и более и границы, в которых

будет находиться генеральная доля.

Решение

1. Ошибку выборки

среднего уровня себестоимости можно определить по формуле:

Ошибка выборки средней стоимости основных производственных фондов

составит:

t = 2

∆х

= 2*1,02 = 2,04

Вывод: С вероятностью 0,954 можно утверждать, что средняя

сумма прибыли в генеральной совокупности будет находиться в пределах:

118,5 - ∆х < хср < 118,5 + ∆х

118,5 – 2,04 < хср < 118,5 + 2,04

116,46 < хср <

120,54

2. Ошибка выборки доли

предприятий с уровнем себестоимости единицы продукции 125 руб. Таких шесть

предприятий.

или 20%

или 20%

или

13,06%

Вывод: C вероятностью 0,954 можно утверждать, что доля