Содержание

Введение. 3

1. Реализация и конкурентоспособность продукции как

условия развития предприятия. 6

1.1. Необходимость и значение конкурентоспособности

продукции в условиях развитой рыночной экономики. 6

1.2. Возможности реализации продукции как условия повышения

конкурентоспособности предприятия. 11

2. Анализ производства и реализации конкурентоспособной

продукции ООО «Сыр». 17

2.1. Экономическая характеристика ООО «Сыр». 17

2.2. Анализ выпуска продукции по общему ассортименту и

объему. 19

2.3. Анализ ритмичности реализации продукции по общему объему. 35

2.4. Анализ факторов, влияющих на реализацию продукции. 37

3. Прогнозный анализ реализации продукции предприятия. 43

3.1. Методика прогнозного анализа. 43

3.2. Прогноз реализации продукции ООО «Сыр». 43

Заключение. 56

Список литературы.. 57

Приложение 1. 59

Приложение 2. 60

Введение

Переход к рыночной экономике требует от предприятий повышения эффективности

производства, конкурентоспособности продукции и услуг на основе внедрения

достижений научно-технического прогресса, эффективных форм хозяйствования и

управления производством, преодоления бесхозяйственности, активизации

предпринимательства, инициативы и т. д.

Важная роль в реализации этой

задачи отводится экономическому анализу деятельности субъектов хозяйствования.

С его помощью вырабатывается стратегия и тактика развития предприятия,

обосновываются планы и управленческие решения,

осуществляется контроль за их выполнением, выявляются резервы повышения

эффективности производства, оцениваются результаты деятельности предприятия,

его подразделений и работников.

Квалифицированный экономист,

финансист, бухгалтер, аудитор должен хорошо владеть современными методами

экономических исследований, методикой системного, комплексно-экономического

анализа, мастерством точного, своевременного, всестороннего анализа результатов

хозяйственной деятельности.

Данный курсовой

проект посвящен одному из

важнейших разделов анализа хозяйственной деятельности предприятия – анализу

производства и реализации продукции, а также обеспечения ее

конкурентоспособности.

Объем производства и реализации продукции являются взаимозависимыми показателями.

В условиях ограниченных производственных возможностей на первое место выдвигается объем

производства продукции. Но по мере насыщения рынка и усиления конкуренции не

производство определяет объем продаж, а наоборот, возможный объем продаж является

основой разработки производственной программы. Предприятие должно производить

только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее

качества непосредственно влияют на величину издержек, прибыль и рентабельность

предприятия. Поэтому анализ данных показателей имеет важное значение на

любом предприятии, в том числе и на

предприятиях пищевой промышленности.

Конкурентоспособность

товара - это совокупность характеристик продукта и сопутствующих его продаже и

потреблению услуг, отличающих его от продуктов- аналогов по степени удовлетворения

потребностей потребителя, по уровню затрат на его приобретение и эксплуатацию.

Это способность товара соответствовать ожиданиям потребителей, способность

товара быть проданным.

Качество товара

является основной составляющей его конкурентоспособности. При определении

качества продукта следует пытаться выделить наиболее предпочтительные свойства

товара для потребителя. Следует иметь в виду, что придать все желаемые

качества товару практически невозможно, да и не имеет смысла с точки зрения

требований конкретных сегментов рынка, а также с точки зрения обеспечения

эффективности предпринимательской деятельности фирмы в целом.

Рассмотрение процесса

обеспечения конкурентоспособности

продукции при исследовании ее

качества является весьма актуальным для любого предприятия.

Целью данной работы является

исследование реализации продукции и

ее конкурентоспособности.

Поставленная цель конкретизируется рядом задач:

1.

рассмотреть

необходимость и значение

конкурентоспособности продукции в условиях развитой рыночной экономики

2.

рассмотреть

возможности реализации продукции, условия повышения уровня

конкурентоспособности продукции

3.

дать экономичную характеристику анализируемого предприятия

4.

провести анализ выпуска продукции по общему

ассортименту и объему

5.

провести анализ реализации продукции по общему объему

6.

провести анализ факторов , влияющих на реализацию продукции

7.

провести прогноз и

объема и ассортимента реализации продукции

1. Реализация и конкурентоспособность продукции как условия

развития предприятия

1.1. Необходимость и значение конкурентоспособности

продукции в условиях развитой рыночной экономики

В современных условиях

возникает необходимость в смене ориентации и критериев оценки разрабатываемой и

выпускаемой промышленной продукции.

Под

конкурентоспособностью промышленного

товара понимается совокупность его качественных и стоимостных характеристик,

которая обеспечивает удовлетворение конкретной потребности покупателя и выгодно

для покупателя отличает от аналогичных товаров – конкурентов[9, с. 258].

Конкурентоспособность

определяется совокупностью свойств промышленной продукции, входящих в

состав ее качества и важных для потребителя, определяющих затраты потребителя

по приобретению, потреблению и утилизации продукции. Общая схема оценки конкурентоспособности

представлена на рис.1 (приложение 1).

Оценка

конкурентоспособности промышленной продукции

начинается с определения цели исследования[2, с. 247]:

O

если необходимо

определить положение данного промышленного

товара в ряду аналогичных, то достаточно провести их прямое сравнение по

важнейшим параметрам;

O

если

целью исследования является оценка перспектив сбыта промышленного товара на конкретном рынке, то в анализе

должна использоваться информация, включающая сведения об изделиях, которые

выйдут на рынок в перспективе, а также сведения об изменении действующих в

стране стандартов и законодательства, динамики потребительского спроса.

Независимо от целей

исследования, основой оценки конкурентоспособности является изучение рыночных

условий, которое должно проводиться постоянно, как до начала разработки новой промышленной

продукции, так и в ходе ее реализации. Задача стоит в выделении той группы

факторов, которые влияют на формирование спроса в определенном секторе рынка:

O

рассматриваются

изменения в требованиях постоянных заказчиков промышленной продукции;

O

анализируются

направления развития аналогичных разработок;

O

рассматриваются сферы

возможного использования промышленной продукции;

O

анализируется круг

постоянных покупателей.

Вышеизложенное

подразумевает “комплексное исследование рынка”. Особое место в изучении рынка

занимает долгосрочное прогнозирование его развития. На основе изучения рынка и

требований покупателей выбирается

промышленная продукция, по которой будет

проводиться анализ или формулируются требования к будущему изделию, а далее

определяется номенклатура параметров, участвующих в оценке.

При анализе должны

использоваться те же критерии, которыми оперирует потребитель, выбирая

промышленный товар. По каждой из групп

параметров проводится сравнение, показывающее насколько эти параметры близки к

соответствующему параметру потребности[8,с . 158].

Анализ

конкурентоспособности начинается с оценки нормативных параметров. Если хотя бы

один из них не соответствует уровню, который предписан действующими нормами и

стандартами, то дальнейшая оценка конкурентоспособности промышленной

продукции нецелесообразна, независимо от результата сравнения по другим

параметрам. В то же время, превышение норм и стандартов и законодательства не

может рассматриваться как преимущество промышленной продукции, поскольку с

точки зрения потребителя оно часто является бесполезным и потребительской

стоимости не увеличивает. Исключения могут составить случаи, когда покупатель

заинтересован в некотором превышении действующих норм и стандартов в расчете на

ужесточение их в будущем.

Производится подсчет

групповых показателей, которые в количественной форме выражают различие между

анализируемой промышленной продукцией и потребностью по данной группе параметров и

позволяет судить о степени удовлетворения потребности по этой группе.

Рассчитывается интегральный показатель, который используется для оценки

конкурентоспособности анализируемой промышленной продукции по всем

рассматриваемым группам параметров в целом.

Результаты оценки

конкурентоспособности используются для выработки вывода о ней, а также - для

выбора путей оптимального повышения конкурентоспособности промышленной

продукции для решения рыночных задач[1, с. 140].

Однако факт высокой

конкурентоспособности самого промышленного

изделия является лишь необходимым условием реализации этого изделия на рынке в

заданных объемах. Следует также учитывать формы и методы технического

обслуживания, наличие рекламы, торгово-политические отношения между странами и

т.д.

Конкурентоспособность промышленной продукции зависит от ряда факторов, влияющих на

предпочтительность товаров и определяющих объем их реализации на данном рынке.

Эти факторы можно считать компонентами (составляющими) конкурентоспособности и

разделить на три группы: технико-экономические, коммерческие,

нормативно-правовые факторы[4,с. 148].

Технико-экономические факторы включают: качество, продажную цену и затраты на

эксплуатацию (использование) или потребление промышленной продукции. Эти

компоненты зависят от: производительности и интенсивности труда, издержек

производства, наукоемкости промышленной продукции и др.

Коммерческие факторы определяют условия реализации промышленных товаров на конкретном рынке.

Они включают: конъюнктуру рынка (острота конкуренции, соотношение между спросом

и предложением данного промышленного товара, национальные и региональные

особенности рынка, влияющие на формирование платежеспособного спроса на данную

промышленную продукцию или услугу.); предоставляемый

сервис (наличие дилерско-дистрибьютерских пунктов

изготовителя и станций обслуживания в регионе покупателя, качество технического

обслуживания, ремонта и других предоставляемых услуг); рекламу (наличие и действенность

рекламы и других средств воздействия на потребителя с целью формирования

спроса); имидж фирмы (популярность торговой марки, репутация фирмы, компании,

страны).

Нормативно-правовые факторы отражают требования

технической, экологической и иной (возможно, морально-этической) безопасности использования товара на данном рынке, а

также патентно-правовые требования (патентной чистоты и патентной защиты). В

случае несоответствия промышленного товара

действующим в рассматриваемый период на данном рынке нормам и требованиям

стандартов и законодательства промышленный

товар не может быть продан на данном рынке.

Поэтому оценка этой группы факторов и компонент с помощью коэффициента соответствия

нормативам лишена смысла. Данные факторы вступают как ограничения,

обязательные выполнению[10, с. 59].

Эти факторы определяющим образом влияют на конкурентоспособность промышленной

продукции. Итак, конкурентоспособность

зависит от рассмотренных выше факторов. Определить характер этой

зависимости и выразить ее количественно трудно, однако ее наличие является

стимулом для поиска путей оценки и повышения конкурентоспособности. Более всего

для этой цели подходят экспертные методы. При этом целесообразно изучать

влияние указанных факторов на предпочтительность промышленных товаров.

В результате оценки

конкурентоспособности промышленной продукции могут быть приняты следующие пути повышения

конкурентоспособности решения:

O изменение состава, структуры применяемых материалов (сырья,

полуфабрикатов), комплектующих изделий

или конструкции промышленной продукции;

O изменение порядка проектирования промышленной

продукции;

O изменение технологии изготовления промышленной

продукции, методов испытаний, системы контроля качества изготовления, хранения,

упаковки, транспортировки, монтажа;

O изменение цен на промышленную продукцию, цен на услуги,

по обслуживанию и ремонту, цен на запасные части;

O изменение порядка реализации промышленной продукции на рынке;

O изменение структуры и размера инвестиций в разработку,

производство и сбыт промышленной продукции;

O изменение структуры и объемов кооперационных поставок при

производстве промышленной продукции и цен на комплектующие изделия и состава

выбранных поставщиков;

O изменение системы стимулирования поставщиков;

O изменение структуры импорта и видов импортируемой промышленной

продукции.

Стратегия повышения

качества промышленного товара является

важнейшей составной частью стратегии фирмы. Объектами прогнозирования являются

показатели качества товара, уступающие аналогичным показателям товаров конкурентов.

1.2. Возможности реализации продукции как условия

повышения конкурентоспособности предприятия

Основной целью хозяйствующих субъектов в рыночной экономике является

обеспечение конкурентоспособности товаров или оказания услуг, т.к. финансовое

благополучие организации следует за конкурентоспособностью выпускаемой

продукции, как тень за человеком. Практика показывает, что этой цели наиболее

часто достигают предприятия с более высоким потенциалом. Под

конкурентоспособным потенциалом предприятия подразумевается как реальная, так и

потенциальная способность компании разрабатывать, изготавливать, сбывать и

обслуживать в конкретных сегментах рынка конкурентоспособные изделия, т.е.

товары, превосходящие по качественно – ценовым параметрам аналоги и

пользующиеся более приоритетным спросом у потребителей.

Высокая конкурентоспособность предприятий обуславливается наличием

следующих трех признаков:

1) потребители довольны и готовы повторно купить продукцию этой фирмы;

2) общество, акционеры, партнеры этой фирмы не имеют претензий к ней;

3) работники гордятся своим участием в деятельности фирмы, а посторонние

считают за честь трудиться в этой компании.

Для того, чтобы стать конкурентоспособной компанией необходимо:

1. Обеспечивать конкурентоспособность выпускаемой продукции в целевых

сегментах рынка. Под конкурентоспособностью товара подразумевается оцененное

потребителем свойство объекта превосходить в определенный момент времени по

качественным и ценовым характеристикам аналоги в конкретном сегменте рынка без

ущерба для производителя.

2. Поднять потенциал конкурентоспособности

предприятия, а следовательно и его подразделений до уровня мировых

производителей в данной отрасли.

Рассмотрим сбытовую

деятельность предприятия.

Предприятия не только производят продукцию в нужном количестве, ассортименте

и качестве, соответствующих запросам потребителя, но и обеспечивают коммерческую

деятельность по сбыту готовой продукции, то есть организуют сбытовую политику на предприятии. В условиях

рыночных отношений усиливается ее роль, усложняются задачи.

Для организации коммерческой деятельности по реализации готовой продукции

на предприятиях создается служба сбыта.

Основными задачами сбытовой политики являются изучение спроса и установление

тесных контактов с потребителями продукции; поиск наиболее эффективных каналов

и форм реализации, отвечающих требованиям потребителей; обеспечение доставки

продукции потребителю в нужное время; контроль за ходом реализации продукции в

целях снижения коммерческих (внепроизводственных) издержек и ускорение

оборачиваемости оборотных средств. [7, с. 148]

Сбытовая политика базируется на

маркетинговых исследованиях, которые являются основой всех маркетинговых

действий. Такими исследованиями в области сбыта являются исследование

потребностей и спроса на данную продукцию, исследование емкости рынка,

определение доли предприятия в общем объеме продажи продукции данного

ассортимента, анализ рыночной ситуации, изучение возможностей выхода на

внешний рынок, исследование динамики объема продаж, анализ каналов сбыта,

изучение мнений покупателей и потребительских предпочтений.

Маркетинговые

исследования составляют базу для осуществления всех элементов деятельности

предприятия в области управления сбытом.

Сбытовая политика на предприятиях

должна соответствовать стратегии маркетинга. Она зависит от уровня

концентрации (масштабов) и специализации производства, территориального

размещения предприятия и степени хозяйственной самостоятельности его

подразделений, от особенностей выпускаемой продукции, в частности

производственного назначения, индивидуального (кратко- или долгосрочного) потребления,

от характера и условий работы предприятия. [3, с. 248]

Различают централизованную и децентрализованную форму сбытовой

политики. При централизованной форме складское хозяйство административно

подчиняется непосредственно руководителю отдела сбыта. При децентрализованной

форме отдел сбыта обособлен от складов готовой продукции.

Для каждого конкретного предприятия важно определить границы рациональной

централизации сбытовой политики, установить четкое взаимоотношение службы сбыта

со всеми подразделениями (службами, отделами) предприятия, устранить

дублирование функций, четко разграничить обязанности внутри самой службы

сбыта. [5, с. 358]

Содержание функций сбытовой политики

продукции на основе маркетинга включает три направления: планирование

(прогнозирование), организацию, контроль и координацию. Каждое из направлений

состоит из ряда функций, соответствующих специфике данного направления.

Планирование сбыта в сбытовой политике включает: изучение внешних и внутренних

условий; определение целей; разработку прогнозов конъюнктуры и спроса;

подготовку прогнозов реализации товаров; составление планов поставок готовой

продукции; планирование оптимальных хозяйственных связей; выбор каналов

распределения товара; планирование дополнительных услуг, внешнеторговых

операции, рекламной деятельности; составление сметы расходов на управление сбытом

и распределением, планирование доходности.

Организация сбыта включает: организацию сбора информации о спросе;

заключение с потребителями хозяйственных договоров на поставку продукции;

выбор форм и методов реализации продукции, способов доставки ее потребителю;

подготовку продукции к отправке потребителю; технологию товародвижения;

организацию информационно-диспетчерской службы, отчетности; организацию торговой

коммуникации, правовой и претензионной работы; организацию стимулирования

спроса и рекламной деятельности.

Контроль и координация работы персонала службы сбыта предполагает: оценку

соответствия реализации сбытовых функций программе маркетинговых исследований;

анализ действия сбытовой службы, а также разработанных мероприятий по

координации сбытовой деятельности и повышению ее эффективности; контроль и

оценку эффективности стимулирования сбыта и рекламных мероприятий; тактический

контроль; контроль за поставками продукции, осуществлением внешнеторговых

операций, соблюдением договорных обязательств, своевременностью оплаты счетов;

корректировку производственной программы в соответствии с поступившими

заказами; предъявление потребителям претензий за нарушение договорных

обязательств и несвоевременную оплату счетов.

Начальным

этапом планирования сбыта (как и других в системе маркетинговой деятельности

предприятия) является изучение внешних и внутренних условий функционирования

предприятия. В зависимости от изменений внешних условий возникает необходимость

корректировки внутренних. [4, с. 247]

Выявляются имеющиеся проблемы, связанные со сбытом продукции, устанавливаются

цели, достижение которых будет способствовать их решению. Такими целями могут

быть: достижение определенных размера дохода, объема продажи, доли рынка сбыта

и оптового товарооборота в ассортиментном разрезе; установление оптимальных

хозяйственных связей; повышение эффективности работы сбытового персонала;

оптимизация запасов готовой продукции; эффективность дополнительных услуг,

предоставляемых потребителю; рационализация товародвижения; повышение

действенности претензионной работы; выбор оптимальных каналов реализации

продукции; минимизация затрат на транспортировку; оптимизация всех видов

затрат по сбыту; повышение доходности внешнеторговых сделок предприятия;

усиление действенности рекламной политики предприятия; стимулирование спроса

покупателей.

Перечень целей может быть различным как на разных предприятиях, так и в

разные периоды на одном и том же предприятии.

Значимость перечисленных проблем и целей сбытовой деятельности, а,

следовательно, и глубина исследования будут зависеть от того, в каких условиях

функционирует предприятие — рынка производителя или рынка потребителя. Причем

в обоих случаях могут появиться новые проблемы, решение которых потребует

формирования новых целей. Таким образом, перечень проблем и целей может быть

расширен в зависимости от конкретного состояния внутренней и внешней среды

предприятия.

В связи с этим в практике как коммерческой, так и всей хозяйственной

деятельности предприятия особенно важной проблемой являются разработка и

использование прогнозов спроса и конъюнктуры. Главное, чтобы эти прогнозы

стали основой выработки стратегических коммерческих решений предприятия. А для

этого необходимо не только предвидеть количественные и структурно-качественные

изменения спроса и конъюнктуры в перспективе, но и предупреждать их, формируя

потребности, прилагая маркетинговые усилия к предотвращению проблемных

ситуаций на рынке. [7, с. 179]

Разработка прогнозов спроса и конъюнктуры — основа для подготовки

прогнозов реализации продукции, которые составляют базу для проведения всех

коммерческих операций в течение прогнозного периода и составления текущих

планов реализации и доходов.

После определения проблем и конкретных целей намечаются пути, этапы и

последовательность действий для их достижения, т.е. разрабатывается план

(программа) деятельности службы сбыта. Включение конкретных разделов в план

обусловливается поставленными целями. [2, с. 33]

Прерогатива в решении данных вопросов принадлежит самому предприятию,

которое может использовать как формализованную, так и гибкую систему

планирования.

Формализованная система планирования основана на четком разделении

степеней и разделов планирования с жестко обусловленными плановыми периодами

при четком соблюдении последовательности плановых операций.

При гибкой системе планирования нет жесткой привязки времени принятия

решения к плановому периоду, появляется возможность отдельным подразделениям

службы сбыта более оперативно управлять сбытовой деятельностью.

Гибкость планирования сбыта находится в зависимости от статуса предприятия

на рынке и сферы его деятельности.

Предприятия, действующие на рынках с установившимся кругом потребителей,

структурой спроса и конкуренции, т.е. на так называемых "зрелых" рынках,

как правило, используют относительно формализованные плановые системы с жестко

обусловленными плановыми периодами, распределением функций планирования и

системой разработки плана.

Предприятия, специфика сфер деятельности которых заключается в наличии

нескольких независимых рыночных сегментов с неопределенными колебаниями объема

и структуры спроса, высокой степени риска при проведении операций, агрессивных

и динамично растущих конкурентов, чаще ориентируются на гибкое управление

сбытом с использованием "целевых" планов и сценариев, разрабатываемых

по мере возникновения потенциально опасных ситуаций или появления новых

перспектив сбыта.

Плановая функция сбытовой политики включает разработку планов поставки

готовой продукции.

Система сбыта товара на

предприятии – одна из важнейших в маркетинговой политике предприятия. В

сбытовой политике маркетологи затрагивают вопросы выбора наиболее оптимального

канала сбыта, метода сбыта товара, что при эффективном использовании несомненно

увеличит прибыль компании.

2. Анализ производства и реализации конкурентоспособной

продукции ООО «Сыр»

2.1. Экономическая характеристика ООО «Сыр»

Анализ объема и реализации продукции будет проводиться на примере ООО

«Сыр».

ООО «Сыр» на протяжении 15 лет

обеспечивает потребительский рынок города Новосибирска и области плавлеными

сырами, имея для этого специализированное оборудование, подготовленные кадры,

производственные и складские площади, сложившиеся рынки сырья и сбыта готовой

продукции. Производственная мощность предприятия позволяет полностью обеспечить

потребность населения Новосибирской

области в данном продукте.

На предприятии вырабатывается следующий

ассортимент продукции:

1) Сыры

плавленые колбасные:

- сыр плавленый

колбасный (с массовой долей жира 40% в сухом веществе);

2) Сыры

плавленые брикетные:

- Городской (жирность 30%);

- Орбита

(жирность 20%);

- Костромской

(жирность 40%);

3) Сыры

плавленые пастообразные:

- Янтарь

(жирность 60%);

- Сказка

(жирность 30%);

- Золушка

(жирность 20%);

- Кисломолочный

(жирность 45%);

- Омичка

(жирность 50%);

- Сластена

(жирность 30%);

- Шоколадный

(жирность 30%);

4) Масло:

- Масло

сливочное крестьянское (фасованное по 200г).

Качество продукции является одним из основных факторов, влияющих на объем

ее реализации. На предприятии продукция вырабатывается только из натурального

сырья без стабилизаторов и красителей. Продукция вырабатывается по утвержденным

в установленном порядке стандартам, сертифицирована в новосибирском центре по стандартизации, метрологии и

сертификации.

Специалистами лабораторий предприятия и

санитарно-эпидемиологической станции города Новосибирска ведется строгий химический и

бактериологический контроль за качеством сырья, материалов и припасов, готовой

продукции, а также контроль за ходом технологического процесса.

Основными конкурентами на рынке сбыта

готовой продукции являются по колбасным сырам – сыродельные заводы различных

регионов России (г. Омск, г. Томск, г. Красноярск, г. Барнаул)

Таблица

1

Основные

характеристики конкурентов

|

Показатели

|

Продукция ООО «Сыры Калужские»

|

Продукция других регионов России

|

Импортная продукция

|

|

Качество продукции

|

высокое

|

Среднее

|

высокое

|

|

Внешний вид (Привлекательность)

|

средняя

|

Средняя

|

Высокая

|

|

Объем продаж(тонн/год)

- колбасные

- плавленые пастообразные

|

640

70

|

300

-

|

-

490

|

|

Занимаемая доля рынка (%):

- колбасные

- плавленые пастообразные

|

68

12

|

32

-

|

-

88

|

|

Стабильность продаж:

- колбасные

- плавленые пастообразные

|

высокая

средняя

|

средняя

-

|

-

высокая

|

|

|

|

|

|

Анализ конкурентов показывает, что 32 %

рынка по колбасным сырам занимают сыродельные заводы различных регионов России,

по причине низкой отпускной цены на готовую продукцию.

Низкая цена колбасных сыров у конкурентов

складывается :

в летний период

за счет изготовления собственного сырья для плавленых сыров по летним сниженным

на 10 - 15 % ценам на молоко;

в осенне-зимний

период за счет закладки на хранение дешевого собственного летнего сырья (сыра

жирного, сыра нежирного, масла, сухого молока).

При наличии финансовой возможности у

предприятия осуществлять закладку дешевого летнего сырья, осенне-зимние цены на

колбасные сыры приблизятся к ценам конкурентов, но более высокое качество

готовой продукции позволит увеличить продажу колбасных сыров.

По плавленым ломтевым, пастообразным

сырам картина на рынке складывается следующим образом: главными поставщиками

таких сыров являются зарубежные фирмы за

счет широкого ассортимента и высокого качества готовой продукции, а также

качества и дизайна упаковки и маркировки.

Основными поставщиками сыров, масла,

сухого молока в летний период по сниженным сезонным ценам являются молочные

заводы Новосибирской области, работающие

на местном сырье. В осенне-зимний период из-за резкого снижения надоев молока

предприятие вынуждено искать поставщиков и закупать сырье по более высоким

ценам в других регионах России или на предприятиях, заготовивших сырье впрок.

Сырьевая база очень нестабильна и носит сезонный характер. Единственным источником

стабилизации цен на сырье является летняя закупка сырья, закладка на хранение с

последующей его переработкой.

2.2. Анализ выпуска продукции по общему ассортименту и

объему

В процессе разработки планов сбыта продукции определяется общий объем

поставок готовой продукции в целом по предприятию и каждому потребителю в

плановом году и поквартально с распределением по месяцам: [7,с . 189]

Vп = Он + ПР – ПРс – Зп, (1)

Где Vп — общий объем поставок продукции;

Он — остаток готовой продукции на

складе на начало планируемого года;

ПР — количество продукции, произведенной в плановом периоде;

ПРс — количество продукции, используемой для собственных нужд;

3п — нормативный, переходящий запас (остаток) на конец планируемого

периода.

Для определения остатков готовой продукции на складе на начало планируемого

года к фактическому остатку на определенную ближайшую дату прибавляется

плановый объем выпуска товарной продукции за период между данной датой и

началом планируемого года и вычитается запланированный за этот период времени

объем поставки. С наступлением планового года остатки уточняются.

Нормативный, переходящий запас на конец планируемого периода рассчитывается

по соответствующим методикам (например, статистическим методом, с помощью

оптимизационных моделей, модели Уилсона и др.).

Анализ начинается с изучения динамики выпуска и реализации продукции,

расчета базисных и цепных темпов роста и прироста.

Таблица 2

Динамика производства и реализации продукции в сопоставимых

ценах

|

Годы

|

Объем производства

продукции, тыс. руб.

|

Темпы роста, %

|

Объем реализации,

тыс. руб.

|

Темпы роста, %

|

|

базисные

|

цепные

|

базисные

|

цепные

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

2001

|

85000

|

100

|

100

|

83000

|

100

|

100

|

|

2002

|

88000

|

103,5

|

103,5

|

85000

|

102,4

|

102,4

|

|

2003

|

95000

|

111,7

|

108

|

97000

|

116,8

|

114,1

|

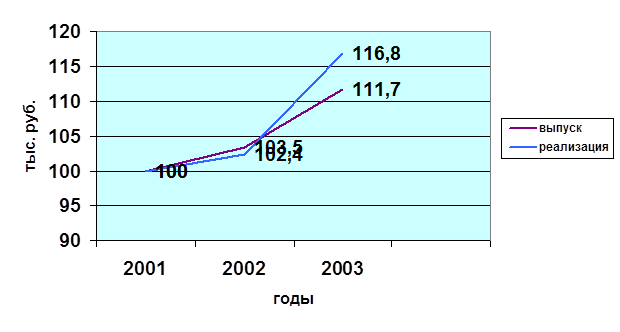

Из таблицы видно, что за три года объем производства вырос на 11,7 %, а

объем реализации продукции увеличился на

16,8%. То, что за 2003 год темп

производства продукции ниже темпа реализации, говорит о том, что

нереализованная продукция на складах предприятия и неоплаченная покупателями в

2002 году реализована в 2003 году полностью.

Среднегодовой темп роста (прироста)

выпуска и реализации продукции можно рассчитать по среднегеометрической:

Тр = n-1ÖТ1 * Т2 * …. * Тn , Тпр = Тр – 100%;

Среднегодовой

темп роста (прироста) выпуска продукции:

Среднегодовой

темп роста (прироста) выпуска продукции:

Твып.п = ÖТ1

*

Т2 *

Т3 = Ö1,0

*

1,035 *

1,08 = Ö1,1178

= 1,0572 = 105,72 %

Тпр = 105,72 –

100 = 5,72 %

Среднегодовой

темп роста (прироста) реализации продукции:

Трп =Ö1,0

*

1,024 *

1,141 = Ö1,1683

= 1,0809 = 108,09

Тпр = 108,09 – 100 = 8,09 %

Тпр = 108,09 – 100 = 8,09 %

Рис.

3. Динамика производства и реализации продукции за период с 2001 по 2003 год

Также стоит рассмотреть изменение

отдельных видов продукции по годам.

Таблица

3

Объем

и структура продаж по видам продукции за

2001 – 2003 гг.

|

Сыры

|

Реализовано в 2001 г, тыс. руб.

|

Реализовано в 2002 г.

|

Реализовано в

2003 г, тыс. руб.

|

Динамика и темп роста

|

|

тыс. руб.

|

2002 год к 2001 году

|

2003 год к 2002 году

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Колбасный

|

45 000

|

54,22

|

43 000

|

50,59

|

47 000

|

48,45

|

-2 000

|

95,56

|

4 000

|

109,30

|

|

Брикетный

|

21 000

|

25,3

|

28 000

|

32,94

|

32 000

|

32,99

|

7 000

|

133,33

|

4 000

|

114,29

|

|

Пастообразный

|

17 000

|

20,48

|

14 000

|

16,47

|

18 000

|

18,56

|

-3 000

|

82,35

|

4 000

|

128,57

|

|

Итого:

|

83 000

|

100

|

85 000

|

|

97 000

|

100

|

2 000

|

102,41

|

12 000

|

114,12

|

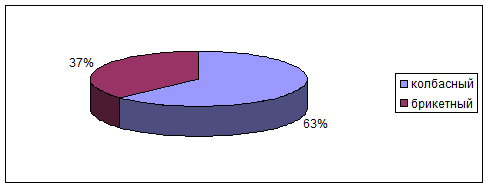

На следующих графиках (рис.4 -6)

наглядно изображено процентное изменение производства отдельных видов продукции

предприятия ООО «Сыр».

КС – колбасный

сыр

БС – брикетный

сыр

ПС –

пастообразный сыр

Рис.

3. Удельный вес по видам продукции предприятия в 2001 году

Рис. 4. Удельный вес по видам продукции

предприятия по видам в 2002 году

Рис.

5. Удельный вес по видам продукции

предприятия по видам в 2003 году

Очевидно, что общий объем продаж

выпускаемой продукции в денежном выражении в 2001 году составлял 83000 тыс.

рублей, в 2002 году – 85000тыс . рублей, 2003 году – 97000 тыс. рублей. То есть

объем выпуска продукции увеличился. Наибольший удельный вес в 2001 году в общем

объеме производства занимал колбасный сыр (54,2 %), в 2002, 2003 годах удельный вес уменьшился и на 2000 год

составлял 48,9 %. В то же время увеличился удельный вес брикетных сыров в общем

объеме продукции. Если в 2001 году он составлял 25,3 %, то в 2003 году – 32,9

%.

Далее можно проанализировать и дать

оценку выполнению плана по производству и реализации продукции за отчетный

период, 2003 год.

Таблица

4

Анализ

выполнения плана по выпуску и реализации продукции предприятием ООО «Сыр» за

2003 год

Изделие

|

Объем производства продукции,

млн. руб

|

Реализация продукции, млн. руб

|

|

План

|

Факт

|

+, -

|

% к плану

|

план

|

Факт

|

+, -

|

% к плану

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Колбасный

|

40 000

|

44 000

|

+ 4 000

|

+ 10

|

39 500

|

47 000

|

+ 7

-500

|

+ 18,9

|

|

Брикетный

|

30 500

|

32 500

|

+ 2 000

|

+ 6,5

|

30 500

|

32 000

|

+ 1

- 500

|

+ 6,5

|

|

Пастообразный

|

19 000

|

18 500

|

- 5 000

|

- 2,63

|

19 000

|

18 000

|

- 1 000

|

- 5,2

|

|

Итого:

|

89 500

|

95 000

|

+ 5 500

|

+ 13,9

|

89 000

|

97 000

|

+ 8 000

|

+20,2

|

Из таблицы 4 видно, что фактический выпуск сыра в

отчетном году по сравнению с планом увеличился на 5500 тыс. рублей, это составило

13,9 %, а реализации на 8000 тыс.

рублей, 20,2 %.

Если анализировать по сортам сыра, то

фактический выпуск колбасного сыра в отчетном году по сравнению с планом

увеличился на 4000 млн. руб. (что составило 10 %), а реализация на 7500 млн.

руб. (18,9 %); брикетного – выпуск на 2000 млн. руб. (6,5 %), реализация - также на 1500 млн. руб. (6,5 %); выпуск

пастообразных сыров по сравнению с планом уменьшился на 5000 млн. руб. (2, 6%),

реализация также уменьшилась – на 1000 млн. руб. (5,2 %).

Анализ реализации продукции тесно

связан с анализом выполнения договорных обязательств. Недовыполнение плана по

договорам для предприятия оборачивается уменьшением выручки, прибыли, прибыли,

выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может

потерять рынки сбыта продукции, что повлечет за собой спад производства.

На следующем этапе проводим анализ

выполнения договорных обязательств.

Исходные данные взяты из данных бухгалтерской и финансовой отчетности по предприятию.

Таблица

5

Анализ

выполнения договорных обязательств

по

отгрузке продукции за январь 2003 года,

тыс. руб.

|

Изделие

|

Потребитель

|

План поставки по договору

|

Фактически отгружено

|

Недопоставка продукции

|

Зачетный объем в пределах плана

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Колбасный

|

1

|

600

|

600

|

-

|

600

|

|

2

|

200

|

250

|

-

|

200

|

|

3

|

700

|

830

|

-

|

700

|

|

4

|

450

|

300

|

- 150

|

300

|

|

5

|

800

|

850

|

-

|

800

|

|

6

|

400

|

400

|

-

|

400

|

|

7

|

1 100

|

1 000

|

- 100

|

1 000

|

|

8

|

650

|

690

|

-

|

650

|

|

9

|

700

|

700

|

-

|

700

|

|

10

|

300

|

480

|

-

|

300

|

|

Брикетный

|

1

|

200

|

300

|

-

|

200

|

|

2

|

450

|

400

|

- 50

|

400

|

|

3

|

120

|

100

|

- 20

|

100

|

|

4

|

350

|

450

|

-

|

350

|

|

5

|

560

|

1050

|

-

|

560

|

|

6

|

620

|

700

|

-

|

620

|

|

Пастообразный

|

1

|

250

|

300

|

-

|

250

|

|

2

|

100

|

100

|

-

|

100

|

|

3

|

50

|

100

|

-

|

50

|

|

4

|

320

|

300

|

- 20

|

300

|

|

5

|

200

|

150

|

- 50

|

150

|

|

6

|

150

|

150

|

-

|

150

|

|

Итого:

|

|

9 270

|

10 200

|

- 390

|

8 780

|

Процент выполнения договорных обязательств равен:

Кд.п = (9270 –390) / 9270 = 0,95 или 95 %.

Из таблицы 5 видно, что за

отчетный месяц по договорам недопоставлено на сумму 390 тыс. рублей, или на 5%.

Если проводить анализ по видам сыров, что по колбасному сыру недопоставка

составила 250 тыс. рублей, по брикетному сыру – 70 тыс. рублей, и по

пастообразному также 70 тыс. рублей.

Далее нужно проанализировать выполнение договорных обязательств за 2003

год.

Таблица 6

Анализ выполнения

договорных обязательств за 2003 год, тыс. руб.

Месяц

|

План поставки продукции

|

Недопоставка продукции

|

Выполнение, %

|

|

За месяц

|

С начала года

|

за месяц

|

с начала года

|

За месяц

|

С начала года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Январь

|

9 270

|

9 270

|

- 390

|

- 390

|

95,8

|

95,8

|

|

Февраль

|

8 900

|

18 170

|

- 200

|

- 590

|

97,7

|

96,7

|

|

Март

|

8 400

|

26 570

|

- 350

|

- 940

|

95,8

|

96,4

|

|

Апрель

|

7 300

|

33 870

|

- 150

|

- 1 090

|

97,9

|

96,7

|

|

Май

|

6 800

|

40 670

|

- 400

|

- 1 490

|

94,1

|

96,4

|

|

Июнь

|

6 000

|

46 670

|

- 500

|

- 1 990

|

91,7

|

95,7

|

|

Июль

|

5 900

|

52 670

|

- 100

|

- 2 090

|

98,3

|

96,0

|

|

Август

|

6 000

|

58 570

|

- 300

|

- 2 390

|

95

|

96,0

|

|

Сентябрь

|

7 000

|

65 570

|

- 700

|

- 3 090

|

90

|

95,2

|

|

Октябрь

|

7 230

|

72 800

|

- 200

|

- 3 290

|

97,2

|

95,4

|

|

Ноябрь

|

8 100

|

80 900

|

- 160

|

- 3 450

|

98,0

|

95,7

|

|

Декабрь

|

8 600

|

89 500

|

- 350

|

- 3 800

|

95,9

|

95,7

|

Из таблицы 6 видно, что сумма

недопоставки за 2003 год составила 3800 тыс. рублей, а план выполнен только на

95,7 %.

При формировании ассортимента и структуры выпуска продукции предприятие

должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой –

наиболее эффективное использование трудовых, сырьевых, технических,

технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

Система формирования ассортимента включает в себя следующие основные моменты:

- определение текущих и перспективных

потребностей покупателей:

- оценку уровня конкурентоспособности

выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий и

принятия своевременных мер по внедрению новых, более совершенных видов

продукции и изъятие из производственной программы морально устаревших и

экономически неэффективных изделий;

- оценку экономической эффективности и степени

риска изменений в ассортименте продукции.

Таблица

7

Выполнение

плана по ассортименту продукции

Изделие

|

Объем производства продукции в плановых ценах, тыс.

руб.

|

Процент выполнения плана

|

Объем продукции, зачтенной в выполнение плана по

ассортименту, тыс. руб.

|

|

План

|

факт

|

|

1

|

2

|

3

|

4

|

5

|

|

Колбасный

|

40 000

|

44 000

|

110

|

40 000

|

|

Брикетный

|

30 500

|

32 500

|

106,5

|

30 500

|

|

Пастообразный

|

19 000

|

18 500

|

97,3

|

18 500

|

|

Итого:

|

89 500

|

95 000

|

106,1

|

89 000

|

Оценка выполнения плана по ассортименту

продукции обычно производится с помощью одноименного коэффициента, который

рассчитывается путем деления общего фактического выпуска продукции, зачтенного

в выполнение плана по ассортименту, на общий плановый выпуск продукции. Из

таблицы видно, что план по ассортименту продукции выполнен на 99,4 %

К вып. п = 89000 / 89500 * 100

= 99,4 %

Это означает, что по ассортименту

продукции предприятие недовыполнило план

на 0,6 %.

А если проводить анализ по

изделиям, то процент выполнения плана по колбасному сыру составил 110 %, по

брикетному сыру –106,5 %, по пастообразному сыру – 97,3 %.

Увеличение объема производства

(реализации) по одним видам и сокращение по другим видам продукции приводит к

изменению ее структуры, т.е. соотношения отдельных изделий, в общем, их

выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске

продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства

оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной

оценке, материалоемкость, стоимость товарной продукции, прибыль,

рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении

возрастает, и наоборот. То же происходит с размером прибыли при увеличении

удельного веса высокорентабельной и соответственно при уменьшении доли

низкорентабельной продукции.

Расчет влияния структуры производства

на уровень перечисленных показателей можно произвести способом цепной

подстановки. Этот способ позволяет абстрагироваться от всех факторов, кроме

структуры продукции:

ВПф = å(Vф общ. * УДi ф *

Цi

пл) = 95000 тыс. руб.

ВП усл. = å(Vф общ. * УДi пл * Цi пл) = 94570 тыс. руб.

DВП стр = ВПф – ВП усл = 95000 – 94570 = + 430 тыс. руб.

Таблица

8

Анализ

структуры товарной продукции в 2003 году

Изделие

|

Оптовая цена за

1 туб, руб.

|

Объем производства продукции, туб

|

Товарная продукция в ценах плана, тыс. руб.

|

Изменение товарной продукции

за счет структуры, тыс. руб.

|

план

|

факт

|

план

|

Факт. при плановой

Структуре

|

Факт

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Колбасный

|

2 500

|

16 000

|

17 600

|

40 000

|

42 266

|

44 000

|

+1734

|

|

Брикетный

|

2 000

|

15 250

|

16 250

|

30 500

|

32 228

|

32 500

|

+ 272

|

|

Пастообразный

|

1 900

|

10 000

|

9 737

|

19 000

|

20 076

|

18 500

|

- 1 576

|

|

Итого:

|

-

|

41 250

|

43 587

|

89 500

|

94 570

|

95 000

|

+ 430

|

Таблица 8 заполняется с учетом данных предыдущих таблиц 7 и 8.

Из таблицы 8 видно, что товарная продукция увеличилась за счет структуры

на 430 млн. рублей: по колбасному сыру произошло увеличение на 1134 тыс.

рублей, по брикетному на 272 тыс. рублей, по пастообразному произошло уменьшение

товарной продукции на 1576 тыс. рублей.

Для

расчета фактической товарной продукции в ценах плана при плановой

структуре используется коэффициент выполнения плана по товарной продукции в

целом по предприятию в условно-натуральных единицах:

Квып.п = 43587 /

41250 = 1, 0566545.

То есть если бы план производства был

равномерно перевыполнен на 105,66 % по всем видам продукции и не нарушилась

запланированная структура, то общий объем производства в ценах плана составил

бы 94570 тыс. рублей. При фактической структуре он выше на 430 тыс. рублей. Это

значит, что увеличилась доля более дорогой продукции в общем ее выпуске.

Далее нужно рассчитать изменения за счет структурного фактора.

Таблица

9

Расчет

изменения средней цены 1 туб за счет структурного фактора

Изделие

|

Оптовая цена

1 туб, тыс.

руб.

|

Структура продукции, %

|

Изменение средней цены за счет структуры, тыс. руб.

|

|

План

|

факт

|

+, -

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Колбасный

|

2 500

|

38,78

|

40,38

|

+ 1,6

|

+ 40

|

|

Брикетный

|

2 000

|

36,96

|

37,28

|

+ 0,32

|

+6,4

|

|

Пастообразный

|

1 900

|

24,24

|

22,34

|

- 1,9

|

- 36,1

|

|

Итого:

|

-

|

100

|

100

|

+ 0,02

|

+ 10,3

|

Из таблицы видно, что увеличение

структуры продукции на 0,02 % привело к увеличению средней цены на 10,3 тыс.

рублей. Если проводить анализ по видам продукции, то увеличение структуры

колбасного сыра на 1,6 % привело к увеличению цены на 40 тыс. рублей,

увеличение структуры брикетного сыра на

0,32 %, привело к увеличению цены на 6,4

рублей, а уменьшение структуры пастообразного сыра на 1,9 % привело к уменьшению

средней цены на 36,1 тыс. рублей.

Расчет влияния структурного фактора на

изменение выпуска продукции в стоимостном выражении можно произвести с помощью

средневзвешенных цен. Для этого сначала определяется средневзвешенная цена при

фактической структуре продукции, а затем при плановой и разность между ними

умножается на фактический объем производства продукции в условно-натуральном

выражении:

Цф = (2500 * 40,38 + 2000 *

37,28 + 1900 *

22,34) / 100 = 2178 тыс. рублей.

Цпл = (2500* 38,78 + 2000 *

36,96 + 1900 *

24,24) / 100 = 2169 тыс. рублей.

DВПстр = DЦстр * Vф общ = 10,3 *

43587 = + 430 тыс. руб.

Аналогичным образом определяется

влияние структуры реализованной продукции

на сумму выручки.

Таблица

10

Расчет

влияния структуры реализованной продукции на сумму выручки

Изделие

|

Оптовая цена за

1 туб, тыс. руб.

|

Объем реализации продукции, туб

|

Выручка по плановым ценам, тыс. руб.

|

Изменение выручки за счет

структуры продукции, тыс.руб.

|

план

|

факт

|

план

|

Факт. при плановой

Структуре

|

факт

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Колбасный

|

2 500

|

15 800

|

18 800

|

39 500

|

42 600,7

|

47 000

|

+4 399,3

|

|

Брикетный

|

2 000

|

15 250

|

16 000

|

30 500

|

32 894,3

|

32 000

|

- 894,3

|

|

Пастообразный

|

1 900

|

10 000

|

9 474

|

19 000

|

20 491,5

|

18 000

|

- 2 491,5

|

|

Итого:

|

-

|

41 050

|

44 274

|

89 000

|

95 986,5

|

97 000

|

+ 1 013,5

|

Для расчета фактической выручки по

плановым ценам при плановой структуре используют коэффициент выполнения плана,

который рассчитывается следующим образом:

К вып. п = 44274 / 41050 =

1,0785

Из таблицы видно, что выручка

увеличилась за счет структуры на 1013,5 тыс. рублей: по колбасному сыру

произошло увеличение на 4399,3 тыс. рублей, по брикетному выручка уменьшилась

на 894,3 тыс. рублей, по пастообразному произошло уменьшение выручки на 2491,5

тыс. рублей.

Если бы план реализации был равномерно

перевыполнен на 107, 85 % по всем видам продукции не нарушилась запланированная

структура, то общая выручка в ценах плана составила бы 95986,5 тыс. руб. При

фактической структуре она выше на 1013,5 тыс. рублей.

Далее в процессе анализа проводим анализ качества продукции предприятия

ООО «Сыр».

Важным показателем деятельности промышленных предприятий является

качество продукции. Его повышение – одна из форм конкурентной борьбы, завоевания

и удержания позиций на рынке. Высокий

уровень качества продукции способствует повышению спроса на продукцию и

увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких

цен.

Качество продукции – понятие, которое

характеризует параметрические, эксплутационные, потребительские,

технологические, дизайнерские свойства изделия, уровень его стандартизации и

унификации, надежность и долговечность.

Качество формируется еще до физического

появления продукции, т.е. это научно-технический уровень продукции. Это

исходное качество должно быть сохранено и в процессе производства.

Стандартизация

– деятельность по установлению норм, правил, характеристик. В РФ используют

ГОСТы, ОСТы (отраслевые стандарты), СТП (стандарты предприятия). Они содержат

требования по которым осуществляется сертификация.

Сертификация

– деятельность, направленная на поддержание соответствия по установленным

требованиям. В РФ существуют общие правила по проведению сертификации. После

проведения сертификации выдается сертификат (документ соответствия требованиям).

Для точного анализа качества

продукции нужен анализ обобщающих показателей качества продукции.

Таблица

11

Анализ

обобщающих показателей качества продукции ООО «Сыр» за 2002-2003 год

|

Показатель

|

Прошлый год

|

Отчетный год

|

|

план

|

факт

|

|

1

|

2

|

3

|

4

|

|

Средневзвешенный балл качества продукции

|

0,65

|

0,81

|

0,75

|

|

Удельный вес, %

а) продукции высшей категории качества;

б) экспортируемой продукции;

в) забракованной продукции;

г) зарекламированной продукции.

|

70

0,5

0,8

0,4

|

80

1,5

0,4

0,7

|

80

1,0

0,3

0,6

|

|

Потери от брака,

руб.

|

520

|

450

|

400

|

Из таблицы видно, что за отчетный год

на ООО «Сыр» проделана определенная

работа по улучшению качества продукции и повышения ее конкурентоспособности. Об

этом свидетельствует увеличение удельного

веса продукции высшей категории качества на 10 % по сравнению с прошлым годом,

а также изменения экспортируемой продукции. В отчетном году этот показатель

составил 1 %. Уменьшение забракованной продукции также говорит об увеличении

качества. Далее важно проанализировать

потери от брака: по сравнению с прошлым годом этот показатель уменьшился

и составляет 400 млн. рублей.

По продукции, качество которой

характеризуется сортом или кондицией, рассчитываются доля продукции каждого

сорта (кондиции) в общем, объеме производства, средний коэффициент сортности,

средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения

плана по первому показателю фактическую долю каждого сорта в общем, объеме

продукции сравнивают с плановой, а для изучения динамики качества – с данными

прошлых периодов.

Средний коэффициент сортности можно

определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением

стоимости продукции всех сортов к возможной стоимости продукции I сорта.

Отсюда

коэффициент сортности:

1. по плану:

Ксорт = 10450 / 18300 = 0,571

2.

фактически: Ксорт = 17480 / 19500 =

0,896

3. Выполнение

плана по качеству 67 % (0,571 / 0,896)

Причинами низкой плановой сортности

могут быть занижение объемов количества

продукции 1 сорта в общем количестве реализации.

Таблица

12

Анализ

качества продукции ООО «Сыр»

|

Сорт продукции

|

Цена за 1 туб, руб

|

Выпуск продукции

|

Стоимость выпуска, тыс. руб.

|

план

|

факт

|

план

|

факт

|

По цене I сорта

|

|

план

|

Факт

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

I

|

1 200

|

10 450

|

11 200

|

12 540

|

13 440

|

12 540

|

13 440

|

|

II

|

800

|

4 800

|

5 050

|

3 840

|

4 040

|

5 760

|

6 060

|

|

Итого:

|

2 000

|

15 250

|

16 250

|

16 380

|

17 480

|

18 300

|

19 500

|

Далее очень важно определить влияние сортового состава продукции на объем

выпуска отдельного изделия в стоимостном выражении.

Таблица

13

Влияние

сортового состава продукции на объем выпуска сыра

в

стоимостном выражении

Сорт

|

Оптовая цена, руб.

|

Структура продукции, %

|

Изменение средней цены за счет

структуры, руб.

|

|

план

|

факт

|

+, -

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

I

|

1 200

|

68,5

|

68,9

|

+ 0,4

|

+ 4,8

|

|

II

|

800

|

31,5

|

31,1

|

- 0,4

|

- 3,2

|

|

Итого:

|

2 000

|

100

|

100

|

*

|

+ 1,6

|

Из таблицы видно, что с улучшением

качества продукции (увеличением продукции I сорта и уменьшением доли продукции II сорта) средняя цена увеличилась на

1,6 рублей, а стоимость всего

фактического выпуска – на 26000 тыс. рублей (16250 туб * 1,6 руб.).

Аналогичные расчеты делают по всем

видам продукции, по которым установлен сорт, после этого результаты обобщаются.

На взятом предприятии сорт устанавливается только по твердым сырам.

Косвенным показателем качества

продукции является брак. Он делится на исправимый и неисправимый, внутренний

(выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака

ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и

рентабельности.

В процессе анализа изучают динамику

брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции;

определяют потери от брака:

Таблица

14

Динамика

брака продукции предприятия

|

Показатели

|

тыс.. руб.

|

|

1.Себестоимость забракованной продукции

|

620

|

|

2.Расходы по исправлению брака

|

90

|

|

3.Стоимость брака по цене возможного использования

|

210

|

|

4.Сумма удержаний с виновных лиц

|

100

|

|

5.Потери от брака

|

400

|

Изучаются причины понижения качества и

допущенного брака продукции по местам их возникновения и центрам

ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества

продукции являются плохое качество сырья, низкий уровень технологии и организации производства,

квалификации рабочих, аритмичность производства

и другие.

2.3. Анализ ритмичности реализации продукции по общему объему

Ритмичность – равномерный выпуск продукции в соответствии с графиком в

объеме и ассортименте, предусмотренных планом. Ритмичная работа является

основным условием своевременного выпуска и реализации продукции.

Для оценки выполнения плана по

ритмичности используются прямые и косвенные показатели.

Прямые показатели – коэффициент

ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес

производства продукции за каждую декаду (сутки) к месячному выпуску, удельный

вес произведенной продукции за каждый месяц к квартальному выпуску, удельный

вес выпущенной продукции за каждый квартал к годовому объему производства,

удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей

декаде предыдущего месяца.

Косвенные показатели ритмичности - наличие

доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта,

потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку

продукции, наличие сверхнормативных остатков незавершенного производства и

готовой продукции на складах.

Коэффициент

ритмичности – определяется путем суммирования фактических удельных весов

выпуска за каждый период, но не более планового их уровня.

Коэффициент вариации определяется как

отношение среднеквадратического отклонения от планового задания за сутки

(декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному,

среднеквартальному) плановому выпуску продукции.

Таблица

15

Ритмичность

выпуска продукции по декадам

Декада

|

Выпуск продукции за год, тыс. руб.

|

Удельный

вес, %

|

Выполнение плана,

Коэффициент

|

Доля продукции зачтенная в выполнение

плана по ритмичности, %

|

|

план

|

Факт

|

план

|

факт

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Первая

|

30 500

|

32 000

|

34,1

|

33,6

|

1,049

|

34,1

|

|

Вторая

|

26 000

|

28 000

|

29,1

|

29,6

|

1,076

|

29,1

|

|

Третья

|

33 000

|

35 000

|

36,8

|

36,8

|

1,06

|

36,8

|

|

Итого:

|

89 500

|

95 000

|

100

|

100

|

1,061

|

100

|

Из таблицы видно, что удельный вес

фактически изготовленной продукции в первой декаде составил 33,6 %, что меньше планового показателя на 0,5 %. Во второй

декаде фактический удельный вес составил 29,6 %, что больше показателя по плану

на 0,5 %, а в третьей декаде фактический и плановый удельный вес равны 36,8 %.

Выполнение плана по первой, второй и третье декаде соответственно

составили 1,05 %, 1, 08 % и 1,06 %. Доля продукции зачтенная в выполнение плана

по ритмичности составила: по первой декаде 34,1 %, по второй – 29,1 %, по

третьей – 36,8 %.

К ритм = 34,1 +

29,1 + 36,8 = 100 %

Далее нужно уделить внимание коэффициенту аритмичности. Он рассчитывается

как сумма положительных и отрицательных отклонений в выпуске продукции от плана

за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем

выше показатель аритмичности. На предприятии ООО «Сыр» он равен:

К арит = 0,049 +

0,076 + 0,06 = 0,185

2.4. Анализ факторов, влияющих на реализацию продукции

Изучив динамику и выполнение плана по реализации продукции и выполнению

договоров поставки, необходимо установить факторы изменения ее объема (рис. 6,

приложение 2)

Возможны два варианта методики анализа

реализации продукции:

Если выручка на предприятии определяется по отгрузке товарной продукции,

то баланс товарной продукции будет иметь вид:

ГПн

+ ТП = РП + ГПк

Следовательно,

РП = ГП н + ТП – ГПк.

Если выручка определяется после оплаты отгруженной продукции, то товарный

баланс выражается так:

ГПн

+ ТП + Отн = РП + ОТк + ГПк.

РП

= ГПн + ТП + Отн – Отк – ГПк,

где ГПн, ГПк – соответственно остатки готовой

продукции на складах на начало и конец

периода;

ТП – стоимость выпуска товарной

продукции;

РП – объем реализации продукции за

отчетный период;

Отн, Отк – остатки отгруженной продукции

на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится

сравнением фактических уровней факторных показателей с плановыми и вычислением

абсолютных и относительных приростов каждого из них. Для изучения этих факторов

требуется анализ баланса товарной продукции.

Таблица

16

Анализ

факторов изменения объема реализованной продукции

|

Показатель

|

Сумма в плановых ценах, тыс. руб

|

|

план

|

факт

|

+, -

|

|

1. Остаток готовой продукции на

начало года

|

8 200

|

8 200

|

-

|

|

2. Выпуск товарной продукции

|

89 500

|

95 000

|

+ 5 500

|

|

3. Остаток готовой продукции на

конец года

|

2 200

|

2 430

|

+ 230

|

|

4. Отгрузка продукции за год

|

95 500

|

100 770

|

+ 5 270

|

|

5. Остаток товаров, отгруженных

покупателям:

На начало года

На конец года

|

3 800

4 000

|

3 800

5 100

|

-

+ 1 100

|

|

6. Реализация продукции

|

95 300

|

99 470

|

+ 4 170

|

Из анализа факторов изменения объема реализации продукции на ООО «Сыр»

видно, что план реализации перевыполнен на 4170 тыс. рублей за счет увеличения

выпуска товарной продукции на 5500 тыс. рублей. Отрицательное влияние на объем

продаж оказало увеличение остатков готовой продукции на складах на 230 тыс. рублей и рост остатков

отгруженных товаров на конец года, оплата за которые не поступила еще на

расчетный счет предприятия, на 1100 тыс. рублей. Отгрузка продукции за год

увеличилась по сравнению с плановым показателем на 5270 тыс. рублей.

В процессе анализа необходимо выяснить

причины образования сверхплановых остатков на складах, несвоевременной оплаты

продукции покупателями и разработать конкретные мероприятия по ускорению

реализации продукции и получению выручки.

Особое внимание уделяется изучению

влияния факторов, определяющих объем производства продукции:

1)

обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП

= ЧР * ГВ

РП

= ЧР * ГВ * Дв

2)

обеспеченность предприятия основными производственными фондами и

эффективность их использования:

ВП

= ОПФ * ФО

РП

= ОПФ * ФО *Дв

3)

обеспеченность производства сырьем и материалами и эффективность их

использования:

ВП

= МЗ * МО

РП

= МЗ * МО * Дв,

где ЧР – численность

рабочих,

ГВ – годовая выработка,

Дв – доля реализованной продукции (выручки) в общем объеме

валовой продукции,

ОПФ – основные производственные фонды,

ФО – фондоотдача,

МЗ – материальные запасы,

МО – материалоотдача.

Расчет влияния данных факторов на объем

валовой и реализованной продукции можно произвести одним из приемов

детерминированного факторного анализа. Затем, зная причины изменения

среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует

установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно

на фактическую численность персонала, фактическую среднегодовую стоимость

основных производственных фондов и фактическую сумму потребленных материальных

ресурсов:

DВП xi = DГВ

* ЧР ф,

DВП xi = DФО

xi

* ОПФ ф,

DВП xi = DМО

xi

* МЗ ф,

DРП xi =

DГВ

* ЧР ф * Дв ф,

DРП xi = DФО

xi

* ОПФ ф * Дв ф,

DРП xi = DМО

xi

* МЗ ф *

Дв ф.

Рис.

7. Основные источники резервов увеличения выпуска и реализации продукции

Резервы роста производства продукции состоят из трех групп:

За счет

улучшения использования трудовых ресурсов:

а) создание

дополнительных рабочих мест;

б) сокращение

потерь рабочего времени;

в) повышение

уровня производительности труда.

За счет

улучшения использования основных фондов:

а) приобретение дополнительных машин и

оборудования;

б) более полное

использование их фонда рабочего времени;

в) повышение

производительности работы оборудования;

За счет

улучшения использования сырья и материалов:

а)

дополнительное приобретение сырья и материалов;

б) сокращение

сверхплановых отходов сырья и материалов;

в) сокращение

норм расходы сырья и материалов на единицу продукции.

Определение

величины резервов по первой группе производится следующим образом:

РВПкр

= РКР

*

ГВф,

РВПфрв

= РФРВ

*ЧВф,

РВПчв

= РЧВ

*

ФРВв,

где РВПкр, РВПфрв, РВПчв – резерв роста

валовой продукции соответственно за счет создания новых рабочих мест,

увеличения фонда рабочего времени в связи с сокращением его потерь и повышения

среднечасовой выработки;

РКР - резерв увеличения

количества рабочих мест;

РФРВ – резерв увеличения

фонда рабочего времени;

РЧВ – резерв роста

среднечасовой выработки за счет совершенствования техники, технологии,

организации производства и рабочей силы;

ФРВв

– возможный фонд рабочего времени с учетом выявленных резервов его роста.

По второй группе резервы увеличения производства продукции за счет

увеличения численности оборудования (РК),

времени его работы (РТ) и выпуска продукции за один машино-час (РЧВ)

рассчитывают по формуле:

РВПк =

РК

*

ГВф,

РВПт =

РТ

*

ЧВф,

РВПчв

= РЧВ

*

Тв.

По третьей группе резервы увеличения выпуска продукции исчисляются

следующим образом:

а)

дополнительное количество j-го

материала делится на норму его расходы на единицу i-го вида продукции и умножается на

плановую цену единицы продукции. затем результаты суммируются по всем видам

продукции:

РВП = å(РМj / НРji пл * Цi пл)

б) сверхплановые

отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на

плановую цену единицы соответствующего вида продукции, после результаты

суммируются:

РВП = å(Р¯ОТХj / НРji пл * Цi пл)

в) планируемое

сокращение нормы расходы j-го

ресурса на единицу i-го

вида продукции умножается на планируемый к выпуску объем производства i-го вида продукции, полученный

результат делится на плановую норму расхода и умножается на плановую цену

данного изделия, после чего подсчитывается общая сумма резерва валовой

продукции:

РВП = å(Р¯НРji * VВПi пл /НРji пл * Цi пл).

Далее нужно обобщить выявленные резервы увеличения производства и

реализации продукции. Для этого построим еще одну аналитическую таблицу:

Таблица

17

Резервы

увеличения выпуска продукции ООО «Сыр»

Источник резервов

|

Резервы увеличения выпуска продукции за счет

|

|

Трудовых ресурсов

|

Средств труда

|

Предметов труда

|

|

1

|

2

|

3

|

4

|

|

1. Увеличение количества ресурсов

|

-

|

1 000

|

2 500

|

|

2. Более полное использование рабочего времени

|

1 000

|

2 340

|

-

|

|

3. Повышение производительности труда

|

1 050

|

-

|

-

|

|

4. Сокращение сверхплановых отходов сырья и

материалов

|

-

|

-

|

230

|

|

5. Снижение норм расхода сырья и материалов

|

-

|

-

|

450

|

|

Итого:

|

2 050

|

3 340

|

3 180

|

3340 – 2050 =

1290 тыс. руб.

3340 – 3180 =

160 тыс. руб.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем

трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не

может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере

и по другим группам ресурсов.

На ООО «Сыр» резерв увеличения выпуска

продукции ограничен материальными ресурсами и составляет 3180 тыс. рублей. Максимальный

резерв выпуск продукции за счет улучшения использования оборудования может быть