Содержание:

Введение

_____________________________________________________ 2.

1 Роль основных средств, их учета и

анализа в современной экономике _3.

1.1 Сущность основных средств и их

роль в процессе производства _____3

1.2 Значение и задачи учета и анализа

основных средств в период

становления социально-ориентированной национальной экономики _____5

1.3 Анализ эффективности

использования основных

производственных фондов

________________________________________7

2. РАСЧЕТНАЯ ЧАСТЬ

__________________________________________13

3 Аналитическая

часть____________________________________________31

3.1 Постановка задачи ___________________________________________31

3.2 Методика решения задачи

______________________________________32

3.3 Технология выполнения компьютерных расчетов __________________33

3.4 Анализ результатов компьютерных

расчетов ______________________41

ЗАКЛЮЧЕНИЕ

__________________________________________________42

Список использованной литературы

_________________________________44

Введение.

Достоверная статистическая информация

является тем необходимым основанием, на котором базируется процесс управления

экономикой. Вся информация, в том числе, касающаяся основных фондов, в конечном

счете, обрабатывается и анализируется с помощью статистики с целью эффективного

их использования.

Именно статистика основных фондов

позволяют определить фондоотдачу и фондоемкость, выявить основные тенденции

развития предприятия, оценить уровень рентабельности, снизить налог на

имущество предприятий.

Овладение статистической методологией - одно

из условий познания конъюнктуры рынка, изучения тенденций и прогнозирования,

принятия оптимальных решений на всех уровнях

деятельности.

Сложной, трудоемкой и ответственной

является заключительная, аналитическая стадия исследования. На этой стадии

рассчитываются показатели динамики стоимости основных фондов страны с

использованием программных средств.

В данной курсовой работе

затрагивается тема «Статистическое изучение основных производственных фондов»,

так называемых основных средств. На всех

стадиях исследования использует различные методы. Методы статистики - это

особые приемы и способы изучения массовых общественных явлений.

1 Роль основных средств, их учета и

анализа в современной экономике

1.1 Сущность основных средств и их

роль в процессе производства

Переход России к рыночной экономике

создал принципиально новые экономические условия работы предприятий.

Система рыночного ценообразования не

только заставила предприятия избавиться от всего ненужного, но и искать пути

рационального использования всего своего производственного потенциала. Именно

от того, насколько эффективны окажутся решения, направленные на улучшение

использования основных элементов производственного процесса, настолько

стабильным будет и положение самого предприятия.

Для обеспечения устойчивого положения

на рынке любое предприятие стремится к максимальному снижению затрат на

производство своей продукции. Направления снижения затрат на производство

весьма разнообразны. Один из наиболее эффективных путей рационализации затрат

на выпуск продукции связан с повышением эффективности использования основных

производственных фондов.

В соответствии с Общероссийским

классификатором основных фондов (ОКОФ), введенным в действие с 01.01.1996

Постановлением Госстандарта РФ от 26.12.1994 № 359, основными фондами являются

произведенные активы, используемые неоднократно или постоянно в течение

длительного периода, но не менее одного года, для производства товаров,

оказания рыночных и нерыночных услуг.

ОКОФ выделяет следующие виды основных

фондов:

здания (кроме жилых);

сооружения;

жилища;

машины и оборудование;

транспортные средства;

производственный и хозяйственный

инвентарь;

скот рабочий, продуктивный и

племенной;

многолетние насаждения.

Помимо классификации, приведенной в

ОКОФ, основные средства предприятий в

соответствии с Правилами бухгалтерского учета необходимо различать по следующим

признакам:

собственные и арендованные основные

средства (фонды);

производственные и непроизводственные

основные средства;

действующие и бездействующие основные

средства.

К собственным основным средствам

относятся подпадающие под определение основных средств объекты, принадлежащие

предприятию на правах собственности.

Производственными считаются основные

средства непосредственно участвующие в процессе изготовления продукции

(выполнении работ, оказании услуг) в соответствии с уставом организации

(предприятия).

Основные средства, предназначенные

для социально-бытового обслуживания персонала предприятия, относятся к

непроизводственным основным средствам.

Действующими считаются находящиеся в

эксплуатации объекты основных средств. Находящиеся в запасе или на консервации

основные средства считаются бездействующими.

Для разработки конкретных

мероприятий, направленных на повышение эффективности использования основных

производственных фондов, прежде необходимо провести подробный анализ их

использования за ряд последних лет. В процессе, которого необходимо выявить

недостатки в использовании производственных фондов и определить основные пути

их решения.

При проведении анализа необходимо

рассмотреть состав и состояние основных фондов, степень их износа,

эффективность использования основных фондов и площадей.

1.2 Значение и задачи учета и анализа

основных средств в период

становления социально-ориентированной национальной экономики

В условиях перехода к рыночной

экономике задачами бухгалтерского учета являются правильное и своевременное

отражение поступления, выбытия и перемещения основных средств, контроль за их

наличием и сохранностью в местах эксплуатации; своевременное и точное

исчисление износа основных средств и правильное его отражение в учете; определение затрат по ремонту и контроль за

рациональным использованием средств, выделенных для этой цели; выявление неиспользуемых,

лишних объектов основных средств; контроль за эффективностью использования,

нахождение резервов повышения эффективности работы машин, оборудования,

транспортных средств, других объектов, а также использования производственных

площадей для увеличения выпуска продукции; оперативное обеспечение необходимой

информацией руководства предприятия о состоянии основных средств путем

автоматизации учетно-вычислительных работ на базе средств вычислительной

техники.

Основные средства являются одним из

важнейших факторов любого производства. Их состояние и эффективное

использование прямо влияет на конечные результаты хозяйственной деятельности

предприятия.

Состояние и использование основных

средств - один из важнейших аспектов аналитической работы ,так как именно они являются

материальным воплощением научно - технического прогресса - главного фактора

повышения эффективности любого производства.

Более полное и рациональное

использование основных средств и производственных мощностей предприятия

способствует улучшению всех его технико-экономических показателей: росту

производительности труда, повышению фондоотдачи, увеличению выпуска продукции,

снижению ее себестоимости, экономии капитальных вложений.

Задачами анализа состояния и

эффективности использования промышленно-производственных основных фондов

являются:

установление обеспеченности

предприятия и его структурных подразделений основными фондами - соответствия

величины, состава и технического уровня фондов, потребности в них;

выяснение выполнения плана их роста, обновления

и выбытия; изучение технического состояния основных средств и особенно их

активной части;

определение степени использования

основных средств и факторов ,на нее повлиявших;

установление полноты применения

парка оборудования и его комплектности; выявление резервов роста фондоотдачи;

увеличение объема продукции и

прибыли за счет эффективности использования основных средств.

1.3 Анализ эффективности

использования основных

производственных фондов

Основные фонды относятся к одному из

элементов производственного процесса. От их эффективности использования в

значительной степени зависят и конечные результаты

производственно-хозяйственной деятельности предприятия.

Улучшение использования основного

технологического оборудования можно добиться двумя основными путями:

либо за счет совершенствования

организации производства, устранения непроизводительных потерь времени работы

оборудования;

либо за счет внедрения в производство

передовых достижений науки и техники, позволяющих оснастить его высокопроизводительным

оборудованием и прогрессивной технологией, «расшить» узкие места в

технологическом процессе.

Выбор того или иного варианта

повышения эффективности использования основных производственных фондов и, в

частности, оборудования, должен базироваться на тщательном экономическом

анализе. Основными задачами, которые необходимо решить в процессе анализа

эффективности использования основных производственных фондов, являются:

улучшение состава, структуры и

движения основных производственных фондов;

оценка технологического состояния

основных производственных фондов;

выявление обеспечения предприятия и

его подразделений основными фондами;

изучение степени использования

основных фондов по их мощности и по времени работы;

выявление резервов полной загрузки

оборудования, разработка конкретных мероприятий и рекомендаций по реализации

этих резервов.

Анализ производится в следующей

последовательности:

анализ структуры и технического

состояния основных фондов;

анализ эффективности использования

основных фондов;

анализ использования

производственного оборудования;

анализ использования производственной

мощности и производственной площади предприятия.

Анализ структуры и технического состояния

основных фондов

Под структурой основных фондов

понимается удельный вес каждой из групп основных фондов в общей их

совокупности.

В зависимости от роли и участия в

производственном процессе основные фонды предприятия могут быть разделены на

две группы, представляющие собой:

1- активную часть основных

производственных фондов, к которой относятся фонды, принимающие

непосредственное участие в производственном процессе. К этой группе относятся

машины, механизмы, оборудование;

2-пассивную часть, к которой

относятся здания, сооружения, передаточные устройства, то есть основные фонды,

которые не принимают непосредственного участия в осуществлении технологического

процесса, но без которых производство продукции невозможно.

Наиболее важное значение для

повышения эффективности производства имеет активная часть основных

производственных фондов, поэтому ее доля в структуре должна быть преобладающей.

Техническое состояние основных фондов

характеризуется следующими показателями:

Коэффициент износа

Кизн = Σизноса/Первоначальная

стоимость;

Коэффициент годности

Кгодн = 1 – Кизн

Коэффициент обновления

Кобн = Σ вновь поступивших

ОФ/ср.годовая стоимость на конец года;

Коэффициент выбытия

Квыб = Σ выбывших ОФ/ср.годовая

стоимость на начало года.

Анализ эффективности использования

основных производственных фондов

Эффективность использования ОПФ

характеризуется следующими показателями:

Фондоотдача – Ф0 = Qт / F;

где Qт - товарная продукция;

F – стоимость основных производственных фондов

Фондоемкость – Фе = F / Qт = 1 / Ф0;

Фондорентабельность – Фр = Пб / F;

где Пб – балансовая прибыль

Фондовооружение труда – Фв = F / Ч;

где Ч – численность работающих

Формулу фондоотдачи для определения

влияния различных факторов можно представить в следующем виде:

Ф0 = Qт / F = Fа / F х Fд / Fа х

1 /С х Тсм / Од х Тчас / Тсм х Qт / Тчас;

где Fа – стоимость активной части основных фондов;

Fа / F – удельный вес активной части

в стоимости основных фондов;

Fд – стоимость действующего

оборудования в активной части;

Fд / Fа – удельный вес действующего

оборудования в активной части;

С – средняя цена единицы оборудования;

Тсм – количество отработанных

оборудованием станко – смен;

Од – число единиц действующего

оборудования;

Тсм / Од = количество смен,

отработанных единицей оборудования;

Тчас – количество станко – часов,

отработанных оборудованием;

Тчас / Тсм – продолжительность смены

в час;

Qт / Тчас – производительность

оборудования за 1 станко – час.

Используя данную формулу фондоотдачи

и способ цепных подстановок можно установить влияние перечисленных факторов на

изменение фондоотдачи в отчетном году по сравнению с базисным.

Анализ использования производственного оборудования

Производственное оборудование

относится к активной части основных производственных фондов. В связи с этим

выявление резервов в улучшении его использования имеет большое значение, так

как это непосредственным образом сказывается на объем выпускаемой продукции. В

первую очередь при анализе необходимо рассмотреть количественный состав

оборудования.

Для более тщательного анализа

использования парка оборудования и выявления резервов воспользуемся формулой

зависимости между выпуском продукции и показателями, характеризующими

использование оборудования:

Q = О*Д*К*Г*И*С*Ч*П;

где О – число единиц оборудования;

Д – количество календарных дней периода;

К – коэффициент использования

календарного времени;

Г – коэффициент технической

готовности;

И – коэффициент использования

исправного оборудования;

С – коэффициент сменности;

Ч – продолжительность смены, час;

П – производительность оборудования

за 1 станко – час.

На основе этой формулы и способа цепных

подстановок проводим факторный анализ изменения объема продукции под влиянием

изменения показателей использования оборудования.

Анализ использования производственной мощности

и производственных площадей

Возможность предприятия выпускать

продукцию установленного качества и в определенном количестве характеризует

мощность предприятия. Под производственной мощностью предприятия

подразумевается максимально возможный выпуск продукции в номенклатуре и

ассортименте, предусмотренных планом производства при полном использовании

производственного оборудования, производственных площадей и рабочего времени.

Производственная мощность

рассчитывается применительно к предприятию, видам производств, цехам, участкам

и оборудованию.

Величина производственной мощности не

является неизменной. Мощность зависит от количества и мощности установленного

оборудования, режима его работы.

Внедрение новой передовой техники,

технологии и организации производства, внедрение передовых методов организации

труда обеспечивают непрерывное расширение производственной мощности

предприятий.

Производственную мощность мебельного

предприятия рассчитывают по формуле:

М = П*Тэф.ср / Нср*tср;

где П – производственная площадь

предприятия, принимается по паспорту предприятия, м2;

Нср – средняя норма производственной площади на 1 рабочее место,

рассчитывается на основе соотношения выпуска мебели по группам и нормам площади

на рабочее место, м2;

Тэф.ср – средний эффективный фонд времени одного рабочего места,час

Тэф.ср = (Уос* Тэф.ос+ Ун* Тэф.н) /

100;

где Уос и Ун – удельный вес

технически оснащенных и неоснащенных рабочих мест в %;

Тэф.ос и Тэф.н – эффективный фонд

времени технически оснащенных и неоснащенных рабочих мест, час.

Tср – средняя трудоемкость выпускаемых

изделий

Различают проектную и расчетную

мощность предприятия.

Расчетная мощность – мощность

рассчитанная при проектировании и вводе предприятия в эксплуатацию.

Рассчитанная мощность – мощность

пересчитанная на данный момент после проведения реконструкции предприятия,

замены или модернизации оборудования.

Степень использования

производственной мощности характеризуется коэффициентом использования мощности

(Км), который представляет собой отношение фактического выпуска продукции (Qф)

к среднегодовой мощности предприятия (Мср)

Км = Qф / Мср

Анализ использования производственной площади

Показателем, характеризующим

использование производственной площади является объем продукции с 1м2

производственной площади, который определяется по формуле:

q = Qт / S;

где S – производственная площадь, м2;

q – съем продукции с 1

м2, руб;

Qт – объем выпуска товарной продукции.

Важность анализа этого показателя

заключается в том, что в настоящее время предприятие обязано платить налог за

землю. В связи с этим важное значение приобретает рациональное использование

производственной площади. Это обуславливается тем, что на предприятии очень

большой удельный вес составляют площади, занимаемые складскими помещениями.

2. РАСЧЕТНАЯ ЧАСТЬ

Имеются следующие выборочные данные

по предприятиям одной из отраслей промышленности региона в отчетном году

(выборка 20%-ная механическая), млн. руб.

|

№

предприятия

п/п

|

Выпуск продукции,

млн. руб.

|

Среднегодовая стоимость ОПФ,

млн. руб.

|

№

предприятия

п/п

|

Выпуск продукции,

млн. руб.

|

Среднегодовая стоимость ОПФ,

млн. руб.

|

|

1

|

36,450

|

34,714

|

16

|

36,936

|

34,845

|

|

2

|

23,400

|

24,375

|

17

|

53,392

|

46,428

|

|

3

|

46,540

|

41,554

|

18

|

41,000

|

38,318

|

|

4

|

59,752

|

50,212

|

19

|

55,680

|

47,590

|

|

5

|

41,415

|

38,347

|

20

|

18,200

|

19,362

|

|

6

|

26,860

|

27,408

|

21

|

31,800

|

31,176

|

|

7

|

79,200

|

60,923

|

22

|

39,204

|

36,985

|

|

8

|

54,720

|

47,172

|

23

|

57,128

|

48,414

|

|

9

|

40,424

|

37,957

|

24

|

28,440

|

28,727

|

|

10

|

30,210

|

30,210

|

25

|

43,344

|

39,404

|

|

11

|

42,418

|

38,562

|

26

|

70,720

|

55,250

|

|

12

|

64,575

|

52,500

|

27

|

41,832

|

38,378

|

|

13

|

51,612

|

45,674

|

28

|

69,345

|

55,476

|

|

14

|

35,420

|

34,388

|

29

|

35,903

|

34,522

|

|

15

|

14,400

|

16,000

|

30

|

50,220

|

44,839

|

Задание 1

По исходным данным:

Постройте статистический ряд

распределения предприятий по признаку – эффективность использования основных

производственных фондов - фондоотдача, образовав, пять групп с равными

интервалами.

Рассчитайте характеристики

интервального ряда распределения: среднюю арифметическую, среднее

квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам

выполнения задания.

Задание 2

По исходным данным:

Установите наличие и характер связи

между признаками – эффективность использования ОПФ (фондоотдача) и выпуск

продукции, методом аналитической группировки, образовав, пять групп с равными

интервалами по факторному признаку.

Измерьте тесноту корреляционной связи

между названными признаками с использованием коэффициентов детерминации и

эмпирического корреляционного отношения.

Задание 3

По результатам выполнения задания 1 с

вероятностью 0,683 определите:

Ошибку выборки среднего уровня

фондоотдачи и границы, в которых он будет находиться в генеральной

совокупности.

Ошибку выборки доли организаций с

уровнем фондоотдачи 1,14 руб. и более и границы, в которых будет находиться

генеральная доля.

Задание 4

Имеются следующие данные о наличии и

движении основных производственных фондов организаций за год, млрд. руб.:

|

Полная первоначальная стоимость на

начало года

|

50,2

|

|

В течение года:

|

|

|

- введено новых

|

7,8

|

|

- выбыло по стоимости за вычетом

износа

|

0,45

|

|

- полная стоимость выбывших фондов

|

4,8

|

|

Износ основных фондов на начало

года, %

|

20

|

|

Годовая норма амортизации, %

|

10

|

1. Постройте

баланс ОПФ по полной стоимости; по данным этого баланса рассчитайте показатели

движения основных фондов.

2. Постройте

баланс основных фондов по остаточной стоимости; по данным этого баланса

рассчитайте коэффициенты состояния основных производственных фондов на начало и

конец года.

Решение:

1.Определим фондоотдачу путем деления

выпуска продукции на среднегодовую стоимость ОПФ, результаты расчетов

представим в таблице (табл. 1).

Таблица 1

Таблица для расчета фондоотдачи

|

№

предприятия

п/п

|

Выпуск продукции,

млн. руб.

|

Среднегодовая стоимость ОПФ,

млн. руб.

|

Фондоотдача,

руб.

|

|

1

|

36,450

|

34,714

|

1,05

|

|

2

|

23,400

|

24,375

|

0,96

|

|

3

|

46,540

|

41,554

|

1,12

|

|

4

|

59,752

|

50,212

|

1,19

|

|

5

|

41,415

|

38,347

|

1,08

|

|

6

|

26,860

|

27,408

|

0,98

|

|

7

|

79,200

|

60,923

|

1,30

|

|

8

|

54,720

|

47,172

|

1,16

|

|

9

|

40,424

|

37,957

|

1,06

|

|

10

|

30,210

|

30,210

|

1,00

|

|

11

|

42,418

|

38,562

|

1,10

|

|

12

|

64,575

|

52,500

|

1,23

|

|

13

|

51,612

|

45,674

|

1,13

|

|

14

|

35,420

|

34,388

|

1,03

|

|

15

|

14,400

|

16,000

|

0,90

|

|

16

|

36,936

|

34,845

|

1,06

|

|

17

|

53,392

|

46,428

|

1,15

|

|

18

|

41,000

|

38,318

|

1,07

|

|

19

|

55,680

|

47,590

|

1,17

|

|

20

|

18,200

|

19,362

|

0,94

|

|

21

|

31,800

|

31,176

|

1,02

|

|

22

|

39,204

|

36,985

|

1,06

|

|

23

|

57,128

|

48,414

|

1,18

|

|

24

|

28,440

|

28,727

|

0,99

|

|

25

|

43,344

|

39,404

|

1,10

|

|

26

|

70,720

|

55,250

|

1,28

|

|

27

|

41,832

|

38,378

|

1,09

|

|

28

|

69,345

|

55,476

|

1,25

|

|

29

|

35,903

|

34,522

|

1,04

|

|

30

|

50,220

|

44,839

|

1,12

|

Построим статистический ряд

распределения по фондоотдаче, образовав 5 групп с равными интервалами.

Определим величину интервала по

фондоотдаче:

руб.

руб.

где хmax и xmin максимальное и минимальное

значение признака, n - число групп.

Получим следующие группы предприятий

по фондоотдаче (табл. 2).

Таблица 2

Распределение предприятий по

фондоотдаче

|

Группы предприятий по фондоотдаче,

руб.

|

№

п/п

|

Выпуск продукции, млн. руб.

|

Среднегодовая стоимость ОПФ, млн.

руб.

|

Фондоотдача, руб.

|

|

0,90 – 0,98

|

15

|

14,4

|

16

|

0,90

|

|

20

|

18,2

|

19,362

|

0,94

|

|

2

|

23,4

|

24,375

|

0,96

|

|

0,98

– 1,06

|

6

|

26,86

|

27,408

|

0,98

|

|

24

|

28,44

|

28,727

|

0,99

|

|

10

|

30,21

|

30,21

|

1,00

|

|

21

|

31,8

|

31,176

|

1,02

|

|

14

|

35,42

|

34,388

|

1,03

|

|

29

|

35,903

|

34,522

|

1,04

|

|

1

|

36,45

|

34,714

|

1,05

|

|

1,06

– 1,14

|

22

|

39,204

|

36,985

|

1,06

|

|

16

|

36,936

|

34,845

|

1,06

|

|

9

|

40,424

|

37,957

|

1,06

|

|

18

|

41

|

38,318

|

1,07

|

|

5

|

41,415

|

38,347

|

1,08

|

|

27

|

41,832

|

38,378

|

1,09

|

|

25

|

43,344

|

39,404

|

1,10

|

|

11

|

42,418

|

38,562

|

1,10

|

|

3

|

46,54

|

41,554

|

1,12

|

|

30

|

50,22

|

44,839

|

1,12

|

|

13

|

51,612

|

45,674

|

1,13

|

|

1,14

– 1,22

|

17

|

53,392

|

46,428

|

1,15

|

|

8

|

54,72

|

47,172

|

1,16

|

|

19

|

55,68

|

47,59

|

1,17

|

|

23

|

57,128

|

48,414

|

1,18

|

|

4

|

59,752

|

50,212

|

1,19

|

|

1,22

и более

|

12

|

64,575

|

52,5

|

1,23

|

|

28

|

69,345

|

55,476

|

1,25

|

|

26

|

70,72

|

55,25

|

1,28

|

|

7

|

79,2

|

60,923

|

1,30

|

Таблица 3

Ряд распределение предприятий по

фондоотдаче

|

Группы предприятий по фондоотдаче,

руб.

|

Число предприятий

|

В % к итогу

|

|

0,90 – 0,98

|

3

|

10,0

|

|

0,98

– 1,06

|

7

|

23,3

|

|

1,06

– 1,14

|

11

|

36,7

|

|

1,14

– 1,22

|

5

|

16,7

|

|

1,22

и более

|

4

|

13,3

|

|

Итого

|

30

|

100

|

Ряд распределения предприятий по

фондоотдаче показывает, что в рассматриваемой совокупности преобладают

предприятия с фондоотдачей от 1,06 до 1,22 руб. – 11 предприятий, что

составляет 36,7% от общего числа предприятий, а наименьшее число предприятий с

фондоотдачей от 0,90 до 0,98 руб. - 3 предприятия, что составляет 10% от общего

числа предприятий.

Для определения характеристик

интервального ряда распределения предприятий по фондоотдаче составим таблицу

(табл.4).

Таблица 4

Таблица для определения характеристик

интервального ряда распределения

|

Группы предприятий по фондоотдаче,

руб.

|

Середина интервала,

руб.

x

|

Число предприятий

f

|

Удельный вес

d

|

xf

|

xd

|

(x-xср)2

|

(x-xср)2f

|

|

0,90 – 0,98

|

0,94

|

3

|

0,100

|

2,82

|

0,094

|

0,03

|

0,08

|

|

0,98

– 1,06

|

1,02

|

7

|

0,233

|

7,14

|

0,238

|

0,01

|

0,04

|

|

1,06

– 1,14

|

1,10

|

11

|

0,367

|

12,10

|

0,403

|

0,00

|

0,00

|

|

1,14

– 1,22

|

1,18

|

5

|

0,167

|

5,90

|

0,197

|

0,01

|

0,03

|

|

1,22

и более

|

1,26

|

4

|

0,133

|

5,04

|

0,168

|

0,03

|

0,10

|

|

Итого

|

|

30

|

1,000

|

33,00

|

1,100

|

-

|

0,26

|

Средняя арифметическая (взвешенная)

по числу предприятий:

руб.

руб.

Средняя арифметическая (взвешенная)по

удельному весу:

руб.

руб.

Дисперсия:

Среднее квадратическое отклонение:

руб.

руб.

Коэффициент вариации:

Значение средней арифметической

показывает, что уровень фондоотдачи в среднем составляет 1,10 руб. Среднее

квадратическое отклонение показывает, что в большинстве предприятий уровень

фондоотдачи от 1,01 до 1,19 руб. Коэффициент вариации, равный 8,4% показывает,

что рассматриваемая совокупность является однородной, а средняя – надежная

(т.к. коэффициент вариации меньше 33%).

Таблица 5

Таблица для расчета значения моды и

медианы

|

Группы предприятий по фондоотдаче,

руб.

|

Число

предприятий

|

Накопленные

частоты

|

|

0,90 – 0,98

|

3

|

3

|

|

0,98

– 1,06

|

7

|

10

|

|

1,06

– 1,14

|

11

|

21

|

|

1,14

– 1,22

|

5

|

26

|

|

1,22

и более

|

4

|

30

|

|

Итого

|

30

|

-

|

Мода:  млн. руб.

млн. руб.

Медиана:  млн. руб.

млн. руб.

Построим графически ряд распределения

предприятий по уровню фондоотдачи (рис.1, 2).

Рис. 1. Гистограмма распределения

предприятий по фондоотдаче

Рис. 2. Кумулята распределения

предприятий по фондоотдаче

Значение моды (рис. 1) равное 1,09

руб., показывает, что в большинстве предприятий уровень фондоотдачи составляет

1,09 руб.

Значение медианы (рис. 2) равное 1,10

руб., показывает, что половина предприятий уровень фондоотдачи которых до 1,10

руб., а в половине - выше 1,10 руб.

2. Для установления наличия связи

между факторным признаком – эффективностью использования ОПФ и результативным

признаком – выпуском продукции проведем аналитическую группировку, образовав 5

групп предприятий с равными интервалами.

Таблица 6

Распределение предприятий по

фондоотдаче

|

Группы предприятий по фондоотдаче,

руб.

|

№

предприятия

|

Фондоотдача,

руб.

|

Выпуск продукции, млн. руб.

|

|

0,90 – 0,98

|

15

|

0,90

|

14,4

|

|

20

|

0,94

|

18,2

|

|

2

|

0,96

|

23,4

|

|

Итого

|

3

|

2,80

|

56,000

|

|

0,98

– 1,06

|

6

|

0,98

|

26,86

|

|

24

|

0,99

|

28,44

|

|

10

|

1,00

|

30,21

|

|

21

|

1,02

|

31,8

|

|

14

|

1,03

|

35,42

|

|

29

|

1,04

|

35,903

|

|

1

|

1,05

|

36,45

|

|

Итого

|

7

|

7,11

|

225,083

|

|

1,06

– 1,14

|

22

|

1,06

|

39,204

|

|

16

|

1,06

|

36,936

|

|

9

|

1,06

|

40,424

|

|

18

|

1,07

|

41,00

|

|

5

|

1,08

|

41,415

|

|

27

|

1,09

|

41,832

|

|

25

|

1,10

|

43,344

|

|

11

|

1,10

|

42,418

|

|

3

|

1,12

|

46,54

|

|

30

|

1,12

|

50,22

|

|

13

|

1,13

|

51,612

|

|

Итого

|

11

|

11,99

|

474,945

|

|

1,14

– 1,22

|

17

|

1,15

|

53,392

|

|

8

|

1,16

|

54,72

|

|

19

|

1,17

|

55,68

|

|

23

|

1,18

|

57,128

|

|

4

|

1,19

|

59,752

|

|

Итого

|

5

|

5,85

|

280,672

|

|

1,22и

более

|

12

|

1,23

|

64,575

|

|

28

|

1,25

|

69,345

|

|

26

|

1,28

|

70,72

|

|

7

|

1,30

|

79,2

|

|

Итого

|

4

|

5,06

|

283,840

|

|

Всего

|

30

|

32,82

|

1320,540

|

Составим итоговую аналитическую

таблицу (табл. 7).

Таблица 7

Зависимость выпуска продукции от

эффективности использования ОПФ

|

Группы предприятий по фондоотдаче,

руб.

|

Число предприятий

|

Фондоотдача, руб.

|

Выпуск продукции, млн. руб.

|

|

Всего

|

В среднем

|

Всего

|

В среднем

|

|

0,90 – 0,98

|

3

|

2,80

|

0,94

|

56,000

|

18,667

|

|

0,98 – 1,06

|

7

|

7,11

|

1,02

|

225,083

|

32,155

|

|

1,06 – 1,14

|

11

|

11,99

|

1,09

|

474,945

|

43,177

|

|

1,14 – 1,22

|

5

|

5,85

|

1,17

|

280,672

|

56,134

|

|

1,22 и более

|

4

|

5,06

|

1,27

|

283,840

|

70,960

|

|

Всего

|

30

|

32,82

|

1,12

|

1320,540

|

44,018

|

Аналитическая группировка предприятий

показывает, что с увеличением среднего уровня фондоотдачи происходит увеличение

среднего выпуска продукции, следовательно, между изучаемыми признаками

существует прямая связь.

Наличие корреляционной связи между

изучаемыми показателями объясняется тем, что изменение среднего значения

результативного признака – выпуска продукции (2,2 раза от пятой к первой

группе) обусловлено изменением факторного признака – фондоотдачи (1,2 раза от

пятой к первой группе).

Для измерения тесноты связи между

изучаемыми показателями используем эмпирическое корреляционное отношение. Для

нахождения межгрупповой дисперсии составим таблицу (табл. 8).

Таблица 8

Расчетная таблица для нахождения

межгрупповой дисперсии

|

Группы предприятий по фондоотдаче,

руб.

|

Число предприятий

|

Выпуску продукции на 1 предприятие,

млн. руб.

|

|

|

|

0,90 – 0,98

|

3

|

18,667

|

642,690

|

1928,070

|

|

0,98 – 1,06

|

7

|

32,155

|

140,738

|

985,163

|

|

1,06 – 1,14

|

11

|

43,177

|

0,708

|

7,783

|

|

1,14 – 1,22

|

5

|

56,134

|

146,807

|

734,036

|

|

1,22 и более

|

4

|

70,960

|

725,871

|

2903,485

|

|

Итого

|

30

|

=44,018

|

-

|

6558,538

|

Для нахождения общей дисперсии

составим таблицу (табл. 9).

Таблица 9

Таблица для расчета общей дисперсии

|

№ предприятия

|

y

|

у2

|

|

А

|

1

|

2

|

|

15

|

14,4

|

207,360

|

|

20

|

18,2

|

331,240

|

|

2

|

23,4

|

547,560

|

|

6

|

26,86

|

721,460

|

|

24

|

28,44

|

808,834

|

|

10

|

30,21

|

912,644

|

|

21

|

31,8

|

1011,240

|

|

14

|

35,42

|

1254,576

|

|

29

|

35,903

|

1289,025

|

|

1

|

36,45

|

1328,603

|

|

16

|

36,936

|

1364,268

|

|

22

|

39,204

|

1536,954

|

|

9

|

40,424

|

1634,100

|

|

18

|

41

|

1681,000

|

|

5

|

41,415

|

1715,202

|

|

27

|

41,832

|

1749,916

|

|

11

|

42,418

|

1799,287

|

|

25

|

43,344

|

1878,702

|

|

3

|

46,54

|

2165,972

|

|

30

|

50,22

|

2522,048

|

|

13

|

51,612

|

2663,799

|

|

17

|

53,392

|

2850,706

|

|

8

|

54,72

|

2994,278

|

|

19

|

55,68

|

3100,262

|

|

23

|

57,128

|

3263,608

|

|

4

|

59,752

|

3570,302

|

|

12

|

64,575

|

4169,931

|

|

28

|

69,345

|

4808,729

|

|

26

|

70,72

|

5001,318

|

|

7

|

79,2

|

6272,640

|

|

Итого

|

1320,54

|

65155,564

|

Общая дисперсия:

Эмпирическое корреляционное

отношение:

Эмпирическое корреляционное отношение

равное 0,966 показывает, что связь между изучаемыми признаками весьма тесная.

Коэффициент детерминации:

Коэффициент детерминации равный

0,933, показывает, что вариация результативного признака – выпуска продукции на

93,3% происходит под влиянием вариации факторного признака - уровня

фондоотдачи, а на 6,7% под влиянием прочих неучтенных факторов.

3. 1. Ошибка выборки среднего уровня

фондоотдачи:

руб.

руб.

где  - дисперсия

выборочной совокупности, n – численность выборки, t – коэффициент доверия, N –

численность генеральной совокупности.

- дисперсия

выборочной совокупности, n – численность выборки, t – коэффициент доверия, N –

численность генеральной совокупности.

Границы, в которых будет находиться

средний уровень фондоотдачи в генеральной совокупности:

1,10 – 0,02 ≤  ≤

1,10 + 0,02

≤

1,10 + 0,02

1,08 ≤ ≤

1,12 руб.

С вероятностью 0,683 можно

утверждать, что в данной совокупности средний уровень фондоотдачи находится в

пределах от 1,08 руб. до 1,12 руб.

2. Ошибка выборки доли организаций с

уровнем фондоотдачи 1,14 руб. и более:

Выборочная доля:

где m – доля единиц обладающих

признаком.

Границы, в которых находится

генеральная доля:

0,300 – 0,075 ≤ р ≤ 0,300

+ 0,075

0,225 ≤ р ≤ 0,375

С вероятностью 0,683 можно

утверждать, что в данной совокупности доля организаций с уровнем фондоотдачи

1,14 руб. и более находится в пределах от 22,5% до 37,5%.

4. Построим баланс основных

производственных фондов по полной стоимости:

Баланс основных производственных

фондов по полной стоимости, млн. руб.

|

1

|

Наличие ОПФ на начало года по

полной учетной стоимости, млн. руб.

|

50,2

|

|

2

|

Поступило ОПФ за год, млн. руб.

|

7,8

|

|

3

|

Выбыло ОПФ за год, млн. руб.

|

4,8

|

|

4

|

Наличие ОПФ на конец года по полной

учетной стоимости, млн. руб. (с. 1 + с.2 – с.3)

|

53,2

|

Рассчитаем показатели движения

основных фондов:

Коэффициент обновления:

Коэффициент выбытия:

млн. руб.

млн. руб.

млн. руб.

млн. руб.

Баланс основных производственных

фондов по остаточной стоимости,

млн. руб.

|

1

|

Наличие ОПФ на начало года по

остаточной стоимости, млн. руб.

|

40,16

|

|

2

|

Поступило ОПФ за год, млн. руб.

|

7,8

|

|

3

|

Выбыло ОПФ по стоимости за вычетом

износа за год, млн. руб.

|

0,45

|

|

4

|

Амортизация, млн. руб.

|

5,17

|

|

5

|

Наличие ОПФ на конец года по

остаточной стоимости, млн. руб. (стр. 1+2-3-4)

|

42,34

|

Коэффициент обновления:

Коэффициент выбытия:

Коэффициент износа:

Коэффициент годности:

Коэффициент обновления основных

фондов по полной стоимости 14,7%, по остаточной 18,4%.

Коэффициент выбытия основных фондов

по полной стоимости - 9,6%, по остаточной - 1,1%.

Коэффициент износа на начало периода

составил 20%, на конец — 20,4%, а коэффициент годности соответственно на начало

80%, а на конец — 79,6%.

3 Аналитическая часть

3.1

Постановка задачи

Имеются

данные о наличии полной учетной стоимости основных фондов РФ, по добыче

полезных ископаемых.

|

Год

|

2004

|

2005

|

2006

|

2007

|

|

Стоимость, млрд. руб.

|

2315

|

2958

|

3643

|

4081

|

Источник: сайт Федеральной службы

государственной статистики.

Рассчитать

абсолютные приросты, темпы роста и прироста, а также средние их значения.

3.2 Методика решения задачи

Рассчитаем данные

показатели, исходя из теории общей статистики.

Абсолютный прирост – это разность между

последующим уровнем ряда и предыдущем (базисным).

Темп роста – отношение

каждого последующего уровня к предыдущему (базисному) уровню.

Темп прироста – отношение

абсолютного прироста к предыдущему (базисному) уровню.

Формулы расчета показателей

|

Показатель

|

Базисный

|

Цепной

|

Средний

|

|

Абсолютный

прирост

|

|

|

|

|

Темп

роста

|

|

|

|

|

Темп прироста

|

|

|

|

Обозначения: у1

– уровень первого периода; уi – уровень сравниваемого периода; yi-1 – уровень предыдущего периода; yn – уровень последнего периода; n – число уровней динамики.

3.3 Технология выполнения компьютерных

расчетов

Статистические расчеты

индексов выполнены с применением пакета прикладных программ обработки

электронных таблиц MS Excel в среде Windows.

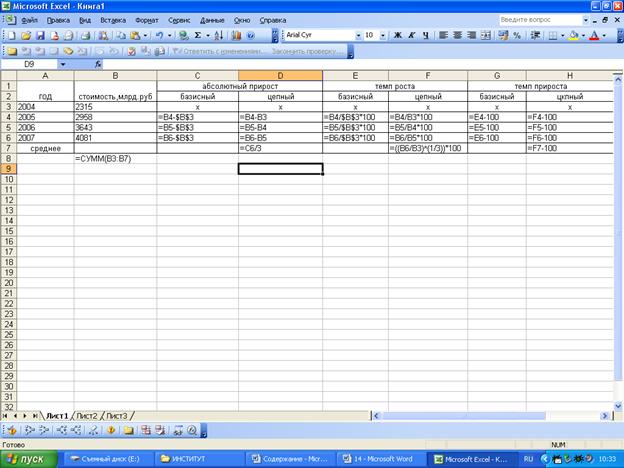

Расположение на рабочем листе Excel исходных данных представлено на рис. 1

Рис. 1

Для расчета данных показателей

используем Microsoft Excel. Введем в ячейки формулы для расчета абсолютного

прироста, темпов роста и прироста. Для того, чтобы вместо расчетных значений

отображались формулы, необходимо, в «Сервис» выберем пункт «Параметры», в

котором галочкой отметим «Формулы» и

нажмем «ОК».

Введем следующие формулы для расчета абсолютного прироста, темпа роста,

темпа прироста. Рис. 2

Рис 2.

Рис.3

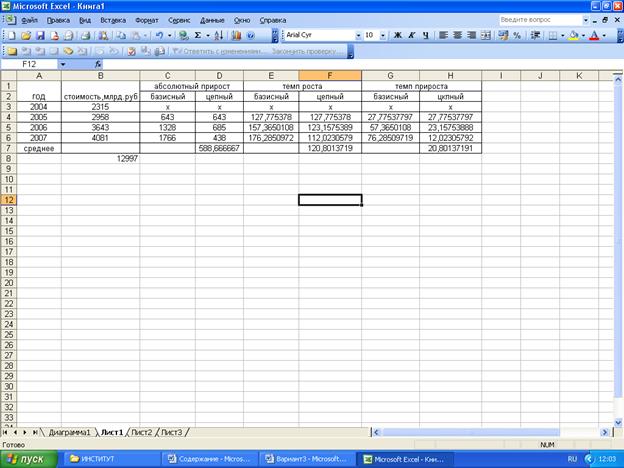

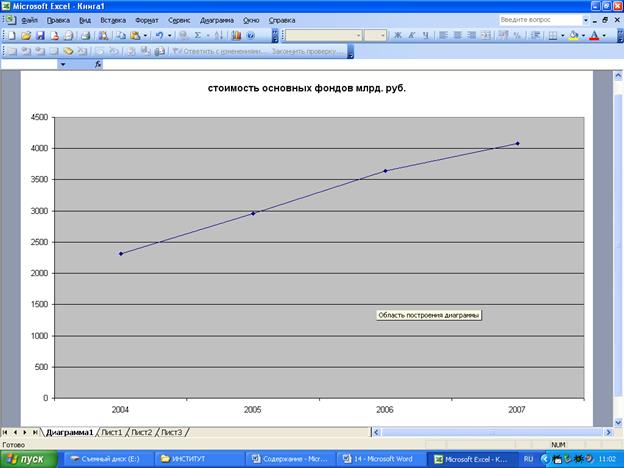

Для наглядности построим

статистический ряд динамики стоимости основных фондов (рис. 4-8).

Рис. 4

Рис. 5

Рис. 6

Рис. 7

Рис. 8

3.4 Анализ результатов компьютерных

расчетов.

Результаты проведенных

расчетов позволяют сделать следующие выводы.

За 2004-2007 года средний

прирост стоимости основных фондов составил 588,6 млрд. руб. или 20,8%, т.е. стоимость

основных фондов равнялась 120,8% стоимости основных фондов предыдущего года, об этом

свидетельствуют цепные абсолютные приросты, а так же цепные темпы роста и

прироста.

Из рисунка 8 видна

тенденция к росту стоимости основных фондов.

ЗАКЛЮЧЕНИЕ

В зависимости от

характера участия основных фондов в сфере материального производства они

подразделяются на: производственные основные фонды функционируют в процессе

производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою

стоимость на готовый продукт, пополняются они за счет капитальных вложений;

непроизводственные основные фонды предназначены для обслуживания процесса производства, и

поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на

продукт, потому что он не производится; воспроизводятся они за счет

национального дохода.

По данным о наличии,

износе и движении основных средств рассчитываются показатели, имеющие значение для оценки производственного потенциала предприятия. Изменение

объема основных фондов за год отражается в балансах основных фондов. Органы

государственной статистики составляют балансы основных фондов в текущих ценах,

в среднегодовых ценах и в постоянных ценах базисного года.

В изучении технического

прогресса важную роль играет анализ стоимостных показателей, характеризующих

технику, то есть активную часть основных фондов - машины и оборудование,

транспортные средства. Состояние основных фондов, и, прежде всего их активной

части, является важнейшей экономической проблемой России.

Выводы по расчетной части

работы:

Уровень фондоотдачи в

рассматриваемой совокупности в среднем составляет 1,10 руб. В большинстве

предприятий уровень фондоотдачи составляет от 1,01 до 1,19 руб. Рассматриваемая

совокупность является однородной.

С помощью аналитической

группировки установлено, что между уровнем фондоотдачи и выпуском продукции

существует прямая корреляционная связь.

Эмпирическое

корреляционное отношение указывает на весьма тесную связь между изучаемыми

признаками, а коэффициент детерминации показывает, что вариация результативного

признака – выпуска продукции на 93,3% происходит под влиянием вариации

факторного признака - уровня фондоотдачи, а на 6,7% под влиянием прочих

неучтенных факторов.

С

вероятностью 0,683 можно утверждать, что в рассматриваемой совокупности средний уровень фондоотдачи находится в пределах от 1,08 руб. до 1,12

руб., а доля организаций с уровнем фондоотдачи 1,14

руб. и более находится в пределах от

22,5% до 37,5%.

Коэффициент обновления

основных фондов по полной стоимости составляет 14,7%, по остаточной 18,4%.

Коэффициент выбытия основных фондов по полной стоимости - 9,6%, по остаточной -

1,1%. Коэффициент износа на начало периода составил 20%, на конец — 29,3%, а

коэффициент годности соответственно на начало 80%, а на конец — 70,7%.

Список использованной литературы

1.

Гусаров В.М. Теория статистики: - М.: «Аудит», « ЮНИТИ»

1998г.

2.

Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория

статистики: Учебник. - М.: «Инфра-М» 1998г.

3. Практикум по статистике: Учебное пособие для вузов/ под редакцией В.М.

Симчеры/ВЗФЭИ.-М.: ЗАО «Финстатинформ», 1999.

4.

Ряузов Н.Н. Общая теория статистики: Учебник для вузов.

- М.: Финансы и статистика, 1984.

5.

Теория статистики: Учебник под редакцией профессора

Шамойловой Р.А. -М.: «Финансы и статистика» 1998г.

6.

Интернет ресурсы www.gks.ru