31. Пластиковые карты как современная форма безналичных

расчетов

Содержание

Введение.............................................................................................................. 3

1. Сущность и роль банковских карт в системе денежного обращения.... 4

1.1. Пластиковые карты как особый вид банковских услуг.................................................... 4

1.2. Экономико-организационные основы использования пластиковых карт.................. 11

1.3. Организация платежной системы с использованием пластиковых карт АС

«Сберкарт»......................................................................................................................................................... 18

2. Анализ системы расчетов пластиковыми картами сбербанка России 28

Заключение...................................................................................................... 39

Список использованной литературы........................................................... 41

Введение

Стремительное развитие

технического прогресса за последние несколько лет не могло не сказаться на

развитии банковских технологий, несмотря на консерватизм этой сферы

общественной жизни. Применение компьютеров позволило не только значительно

сократить трудовые затраты при совершении банковских операций, унифицировать

бухгалтерский учет, ускорить взаиморасчеты, но и дало возможность широкого

внедрения принципиально новых банковских продуктов. К числу таких продуктов,

несомненно, относится и осуществление взаиморасчетов посредством пластиковых

карт.

Объектом исследования является

Уральский банк сберегательного банка РФ г.Екатеринбург.

Предметом исследования является

организация использования пластиковых карт и методы оценки эффективности

внедрения программ в коммерческом банке.

Целью работы является

разработка алгоритма оценки

эффективности внедрения пластиковых карт. В процессе выполнения проекта

поставлены следующие задачи:

-

раскрыть сущность банковских карт в системе денежного

обращения;

-

рассмотреть классификацию карт различающихся

назначением, функциональными и техническими характеристиками;

-

изучить структуру участников платежной системы

банковских пластиковых карт;

-

проанализировать организацию работы Сбербанка России с

пластиковыми картами, тенденции ее развития, анализ работы с пластиковыми

картами Сбербанка г.Екатеринбург;

-

оценить сложившуюся ситуацию с пластиковыми картами АС

«Сберкарт» на рынке платежных карточных инструментов;

1. Сущность и роль

банковских карт в системе денежного обращения

1.1. Пластиковые карты

как особый вид банковских услуг

Экономические преобразования и формирование банковской

системы в России совпали с интенсивным развитием автоматизации банковской

деятельности.

Одним из факторов, влияющих на

развитие банковской системы, является совершенствование информационных

технологий. Полная и адекватная информация, полученная своевременно, служит в

настоящее время единственно возможной основой решения сложных задач банковского

управления и оказания современных банковских услуг. Особенно явно это проявилось

в создании платежных систем построенных на использовании пластиковых карт.

Цель выпуска пластиковой карты

состоит: организация более быстрых и удобных для клиентов расчетов; уменьшение

объема используемой в расчетах наличности и, следовательно, снижение стоимости

операций; привлечение новых и «привязывание» имеющихся клиентов; стремление не

отстать от конкурентов; отработка новой, более прогрессивной «безбумажной»

технологии; разгрузка центрального офиса банка или компании от наплыва

клиентов; престиж и реклама своей компании (банка) на пластиковых карточках,

которые клиенты используют не только как средство платежа, но и как признак

определенного социального статуса и т.п.

Пластиковая карточка, как

средство безналичных расчетов впервые появилась в США. Мало кто представлял

себе, что она произведет настоящую революцию в банковском деле.

В 1914 году некоторые магазины

начали выдавать своим наиболее богатым постоянным клиентам специальные

карточки, чтобы «привязать» этих клиентов к себе.

-

В 1928 году Бостонской компанией Farmington

Manufacturing были выпушены первые металлические пластинки, на которых

выдавливался «эмбоссировался» адрес и которые выдавались кредитоспособным

клиентам. Продавец вкладывал такую пластинку в специальную машинку, называемую

импринтером, и буквы, выдавленные на ней, отпечатывались на торговом чеке. В

последующие годы были придуманы такие элементы финансовой кредитной схемы, как

минимальное ежемесячное погашение долга,

период отсрочки, то есть беспроцентного кредитования и многое другое.

1 октября 1958 года была выпушена

первая карта «Америкэн Экспресс». Уже через год эта компания насчитывала 32002

предприятий и более 475000 держателей карточек. Главной причиной успеха этой

карты была уже существовавшая разветвленная международная сеть обслуживания

дорожных чеков под одноименным названием и огромные финансовые средства,

позволившие кредитовать клиента.

В начале 70-х

годов в США сформировались два основных конкурента на рынке банковских

карточек: НБИ и МКА. Среди небанковских универсальных карточек выделялась

«Америкэн Экспресс».

Карты

международных систем появились в СССР еще в 1969 году, но это были карты,

эмитированные другими зарубежными компаниями и банками. Иными словами, в

Советском Союзе начала создаваться сеть предприятий, принимающих эти карты в

качестве платежного средства. Именно в 1969 году было подписано первое

соглашение такого рода с компанией

«Дайнерс Клаб». В 1974 году на нашем рынке появилась «Америкэн

Экспресс», в 1975 году - «Виза» и «Еврокард», в 1976 году - японская

«Джей-Си-Би». С советской стороны все эти соглашения подписывались ВАО

«Интурист», которое и организовало расчеты по пластиковым карточкам в валютных

магазинах «Березка» и гостиницах.

Первым советским эмитентом

международных карточек был Внешэкономбанк,

выпустивший в 1989 году «золотые» карточки «Еврокард».

Первым

российским коммерческим банком, выпустившим собственную карточку «Виза» стал

Кредобанк. Это произошло осенью 1991 года.

Наряду с рынком международных

карточек фактически на пустом месте появился рынок российских карточек. На

сегодняшний день уже созданы и действуют чисто российские межбанковские

платежные системы, основанные на пластиковых карточках.

Первой такой системой стала

«СТБ-Карт» на базе банка «Столичный», который также в последствии стал

эмитировать карточки «Виза Электрон» и «Циррус/Маэстро». При этом известно, что

процессинговой компанией для «СБС-Агро» в международных системах является та же

самая «СТБ-Карт».

В апреле 1993

года Автобанком и Инкомбанком была учреждена система «Юнион-Кард»,

соучредителями которой при перерегистрации стали еще некоторые российские

банки.

Особого

внимания заслуживает система «Золотая корона» - крупная платежная система,

центр которой находится в Москве. Эта система, является межбанковской,

использует нетрадиционную для банков чиповую технологию.

В настоящее время активную работу

по развитию собственного карточного бизнеса начал крупнейший банк России -

Сбербанк РФ. Учитывая лидирующие позиции этого банка в обслуживании физических

лиц, государственные гарантии надежности и настойчивое стремление руководства

банка к внедрению новейших достижений техники, можно сказать, что именно этот

финансовый институт постепенно станет основным центром развития карточного

бизнеса в России. Сбербанк РФ в короткие сроки прошел основные этапы развития

своих карточных программ, на осуществление которых первым компаниям-эмитентам в

США потребовались десятилетия.

Сегодня уже более 200 стран мира

используют пластиковые карты в платежном обороте.

Карточка является инструментом

платежной системы. Суть карточного бизнеса состоит в организации отлаженной

системы безналичных расчетов.

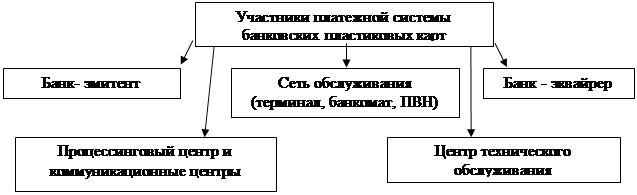

В

такой системе безналичных расчетов три основных участника (рис. 1.1):

Рис. 1.1

Движение документарных и денежных потоков между участниками локальной системы

1) компания-эмитент;

2) пункт обслуживания;

3) держатель карточки.

В банковской

системе пунктом обслуживания может быть не только магазин но и отделение банка,

а предоставляемой услугой - выдача наличных денег.

Клиент, придя

в пункт обслуживания, будь то магазин или отделение банка, и предъявив

карточку, получает товар или услугу в обмен на квитанцию, обычно называемую

слипом (от англ. Slip – бланк, регистрационная карточка, расписка). На слипе

фиксируется номер карточки, код и координаты пункта обслуживания, сумма товара

(услуги), дата операции, после чего слип подписывается как держателем карточки,

так и продавцом (кассиром). Держатель карточки ставит свою подпись под

заявлением, выполненным на слипе типографским способом, смысл которого заключается

в том, что он обязуется уплатить указанную сумму с помощью банка-эмитента.

Пункт

обслуживания представляет слип эмитенту и на его основании получает денежное

возмещение в безналичной форме. Эмитент выставляет счет держателю карточки и

кредитует его, впоследствии получая от него оплату. Во многих платежных схемах

эмитент автоматически взимает сумму операции со счета держателя карточки на

основании его предварительного поручения. Такое предварительное поручение или

разрешение обычно вносится в договор, заключаемый между эмитентом и клиентом

при выдаче последнему карточки.

В указанной схеме важное место

занимает вопрос контроля за не превышением суммы покупок над остатком по счету,

а также блокирования операций с украденными (утерянными) картами.

Исходя из этих

соображений, эмитент обычно вводит процедуру авторизации. Авторизация -

разрешение, которое должен получить у организации-эмитента сотрудник пункта

обслуживания во время оформления операции. Авторизационный запрос обычно

включает номер карточки, срок ее действия и сумму операции, а также иногда

некоторую другую информацию, связанную с обеспечением безопасности операции.

Практически всегда авторизационный центр лишь подтверждает возможность или

невозможность оплаты запрошенной суммы данной карточкой. По тем же соображениям

безопасности и тайны вклада в авторизационном запросе не фигурирует имя держателя карточки и его остаток на счете.

Рассмотрим эту схему с коммерческой

точки зрения. Для клиента желательно, чтобы такая карточка принималась в

возможно большем количестве коммерческих точек и банковских учреждений. С

увеличением числа пунктов обслуживания растут и доходы самого эмитента. Так

изначально в карточном бизнесе возникает потребность в создании максимально

разветвленной системы.

Здесь важна для всех участников

именно система, поскольку, если имеется только один эмитент, пусть даже очень

крупная компания, то число ее клиентов измеряется тысячами. Количество филиалов

и отделений - максимум несколькими десятками. Допустим, этот эмитент выдал карточки

всем своим клиентам.

Необходима

коммерческая сеть магазинов и других предприятий обслуживания, где эти карточки

принимались бы в качестве средства платежа. При этом любой клиент

заинтересован, чтобы магазин (банкомат, заправочная станция), был максимально

приближен к месту его пребывания в конкретный момент времени. Совершенно ясно,

что ни один, даже самый мощный финансовый институт не сможет организовать

густую сеть обслуживания, охватывающую всю страну. Но без создания такой сети

невозможно заинтересовать в приобретении карточки широкий круг пользователей.

С другой

стороны, руководство любой торговой компании при решении вопроса о приобретении

оборудования, обслуживающего пластиковые карты, прежде всего заинтересуется

вопросом о количестве своих собственных клиентов (покупателей), уже имеющих

карты, поскольку при отсутствии таковых значительные средства, вложенные в

карточный проект останутся замороженными. В результате возникает противоречие:

мало магазинов - неинтересно клиентам, мало клиентов - неинтересно магазинам.

Из вышеизложенного вытекает два

важных вывода. Во-первых, карточный бизнес состоит из двух тесно

взаимосвязанных и взаимозависимых частей: клиенты-держатели карточек и

коммерческая сеть, в которой данные карточки

принимаются в качестве платежного средства. В связи с этим в более

выгодной ситуации среди прочих коммерческих компаний находятся именно банки,

поскольку у них есть и то, и другое. Во-вторых, одного банка, даже очень

большого, для создания конкурентоспособной системы недостаточно,

предпочтительно объединение нескольких банков. Кроме всего прочего, это также

дешевле и эффективней для самих банков. Так появляется необходимость в карточке

с единым названием, эмблемой и изготовленная в едином стандарте, которая тем не

менее имеет своеобразный дизайн и логотип выпустившего ее банка.

Именно этим путем развивались Виза,

Мастер Кард и Европей, которым принадлежит сейчас около 70% мирового карточного

рынка.

Но в такой

межбанковской ассоциации необходимо связующее звено - организация, которая

проводила бы расчеты между эмитентами. Ведь клиент одного банка может прийти за

покупкой в магазин, обслуживаемый другим банком. И в этом случае все

заинтересованы, чтобы оплата карточкой не просто состоялась, но и все расчеты

были произведены максимально быстро. Это можно осуществить только имея единый

центр, обрабатывающий операции, то есть осуществляющий процессинг. Такая

центральная процессинговая компания может выполнять в платежной системе еще и

другие важные функции, например, авторизацию.

Таким образом, в развитую платежную систему входят:

банки-эмитенты карт; банки-эквайреры – «владельцы коммерческой сети»,

работающие с магазинами (от англ. Acquirer); магазины и другие сервисные точки;

расчетные банки; центральная и связанные с ней региональные компании,

обрабатывающие операции (процессинговые компании).

Однако

самое главное в платежной системе – клиенты-пользователи карточек, поскольку

именно они, в той или иной форме, оплачивают содержание остальных участников

системы.

Таким образом, в организации

большой платежной системы, основанной на банковских карточках, необходимо

помнить, что в любой операции платежа, осуществленной с помощью карточки

приводится в действие следующая цепочка (рис 1.2).

Держатель карточки получает от

магазина покупку в кредит, поскольку не передает в кассу непосредственно

наличные деньги в момент получения товара. Магазин, представив слип, получает

от своего банка денежное возмещение покупки. Банк магазина непосредственно или

через расчетный банк платежной системы получает эту же сумму от банка-эмитента

данной карточки. Банк-эмитент получает деньги с клиента путем их списания с его

счета. Если клиент и торговое предприятие имеют счета в одном банке, то этот

банк вообще может обходиться без услуг процессинговой компании, при условии что

сам проводит авторизацию.

Рис. 1.2

Взаимоотношений участников платежной системы

В соответствии

с вышеприведенной схемой, в разных направлениях движутся финансовые средства и

документы. Так, магазин, отпуская клиенту товар, получает от него взамен слип с

распиской на соответствующую сумму. Банк магазина возмещает последнему сумму

товаров, проданных держателем карточек, строго в соответствии с представленными

слипами. Переведя данные слипов (операций) в электронную форму, банк создает из

них файл, отправляет его в процессинговую компанию и получает через расчетный

банк возмещение на соответствующую сумму. Документом на данном этапе является

электронный файл (журнал), созданный в установленном формате и соответствующим

образом зашифрованный. В компании в процессе обработки всех принятых файлов

происходит сортировка операций, представленных к оплате в систему за этот день

и формируются файлы для банков-эмитентов. Такой файл является документом, на

основании которого процессинговая компания получает от банка-эмитента средства,

соответствующие сумме всех операций, проведенных держателями карточек данного

банка. Банк-эмитент на основании электронных журналов проводит дебетование или

кредитование карточных счетов клиентов. Впоследствии для каждого клиента

формируется выписка по его счету, включающая все операции, прошедшие за

определенный период (как правило, 1 месяц). Для держателей кредитных и

расчетных карт выписка является документом, на основании которого клиент должен

оплатить свой долг банку на заранее оговоренных условиях. В случае с дебетными

и предоплатными картами выписка лишь информирует клиента о движении средств по

его счету.

При большом объеме операций в

платежной системе создается несколько процессинговых центров, чтобы разгрузить

центральную процессинговую компанию от лишних информационных потоков, а

расчетный банк от лишнего движения средств. Банк, одновременно работающий по

выпуску карточек и обслуживанию коммерческой сети, также заинтересован в такой

«автоматизации», поскольку ему не приходится выплачивать комиссию за обмен

информацией с центром.

Однако, чтобы получить такое

преимущество, банку необходимо создать свой процессинговый центр. В такой

развитой зрелой платежной системе банк, имеющий свой процессинговый центр,

становится банком 1-го уровня. Это означает, что он может обрабатывать операции

и служить расчетным банком для других банков, работающих в данной платежной

системе. Банки 2-го уровня также получают выгоду от такого сотрудничества,

поскольку им не требуется делать крупные инвестиции.

Заключаемые с банками 1-го уровня

агентские соглашения, как правило, составляются таким образом, что банки-агенты

несут расходы только в случае реальной работы с клиентами, причем эти расходы

перекрываются доходами, получаемыми с держателей карточек.

Такая двухуровневая система уже

формируется в России по карточкам «Виза». Крупные коммерческие банки,

вступившие раньше других в эту платежную систему, наращивают количество

выпущенных карточек не только за счет

своих собственных клиентов, но и благодаря привлечению к сотрудничеству других

банков, не имеющих возможности или намерения самостоятельно эмитировать

международные карточки.

-

Естественно, что в платежной системе происходит не

только перевод средств клиентов, но и движение комиссий, взимаемых

учреждениями, участвующими в цепочке, поскольку вся работа строится на

коммерческой основе. При этом взимание комиссий в операциях получения наличных

денег принципиально отличается от оплаты покупок в магазинах.

Банк, выдающий держателю карточки

наличные деньги, фактически его кредитует, и в международных системах эта

операция называется «кассовым авансом». Поэтому банк клиента при возмещении

суммы «кассового аванса» выплачивает также и комиссию за кредитование, которое

было произведено банком, обслужившим его клиента.

Для магазинных операций в системах вводится так

называемая плата за обмен (interchange fee). Ее цель - компенсировать

банку-эмитенту период между списанием суммы в пользу магазина и ее оплатой

держателем карточки.

Пластиковые карты это особый вид

банковских услуг, т.к. происходит: замена живых денег на «электронные» с целью использования

реальных денежных средств в качестве кредитных ресурсов; развитие безбумажной

технологии, позволяющей значительно увеличить количество операций с минимальным

увеличением штатного персонала; привлечение на обслуживание крупных клиентов –

юридических лиц, осуществляющих реализацию товаров (работ, услуг) широким

массам населения (сети автозаправочных станций, магазинов и т.п.); сокращение

перевозок денежной наличности; обеспечение сохранности наличных денежных

средств; предотвращение оборота фальшивых купюр; получение дополнительного

дохода от участия банка в платежных операциях торговых точек; высокая

информативность на всех уровнях системы, позволяющая получать актуальную

информацию на любой момент времени; централизованный контроль над всем

процессом денежного обращения; интеграция банка в мировую финансовую систему,

обеспечение для своих клиентов возможности расчетов не только на территории

Российской Федерации, но и за ее пределами.

1.2. Экономико-организационные

основы использования пластиковых карт

В ходе развития платежных

систем возникли разные виды пластиковых карточек, различающихся назначением,

функциональными и техническими характеристиками.

С точки зрения механизма расчета

выделяются двусторонние и многосторонние системы. Двусторонние карточки

возникли на базе двусторонних соглашений между участниками расчетов, где

владельцы карточек могут использовать их для покупки товаров в замкнутых сетях,

контролируемых эмитентом карточек (универмаги, бензоколонки и т.д.). В отличие

от этого многосторонние системы, которые возглавляют национальные ассоциации

банковских карточек, а так же компании, выпускающие карточки туризма и

развлечений (Американ Экспресс), предоставляют владельцам карточек возможность

покупать товары в кредит у различных торговцев и организаций сервиса, которые

признают эти карточки в качестве платежного средства. Карточки этих систем так

же позволяют получать кассовые авансы, пользоваться автоматами для снятия

наличных денег с банковского счета и т.д.

Другое деление

карточек определяется их функциональными характеристиками, кредитные и

дебетовые карточки.Кредитные карточки связаны с открытием кредитной линии в

банке, что дает возможность владельцу пользоваться кредитом при покупках

товаров или получении кассовых ссуд.

Дебетовые карточки предназначены

для получения наличных денег в банковских автоматах или покупки товаров с

расчетом через электронные терминалы. Суть дебетной карты в том, что проведенная

по ней операция в тот же день списывается

с банковского счета клиента. Если сумма операции превышает остаток по

счету, то операция не проводится. Поэтому для дебетных карт требуется

авторизация по каждой операции и, следовательно, сводится к минимуму риск

возникновения несанкционированного кредита.

Иногда

выделяют особую категорию – платежные карточки как разновидность кредитных

карточек. Отличие состоит в том, что общая сумма долга при использовании

карточки должна погашаться полностью в течение определенного времени после

получения выписки без права продления кредита.

Имеются

различия в использовании карточек в системах основанных на бумажной технологии

(paper-based systems), или в электронных системах (electronic systems). В

“бумажных” системах держатель ставит свою подпись на торговом счете или другом

документе, подготовленном торговцем, что является подтверждением его разрешения

дебетовать свой счет в банке. Затем торговый счет направляется эмитенту

карточки как основание для выплаты соответствующей суммы торговцу (кредитование

его счета) и списание денег со счета владельца карточки. В электронной системе

держатель карточки напрямую связывается с эмитентом через терминал. Вместо

подписи он вводит с помощью клавиатуры секретную комбинацию цифр, что при

правильном наборе является санкцией на дебетование его банковского счета.

Рассмотрим

основные виды карточек (рис. 1.3).

Рассмотрим

основные виды карточек (рис. 1.3).

Рис. 1.3

Классификация пластиковых карточек

Пластиковая

карточка – это персонифицированный платежный инструмент, предоставляющий

пользующемуся карточкой лицу возможность безналичной оплаты товаров и услуг, а

также получения наличных средств в отделениях (филиалах) банков и банковских

автоматах (банкоматах). Принимающие карточку предприятия торговли/сервиса и

отделения банков образуют сеть точек обслуживания карточки (приемную сеть).

Особенностью

продаж и выдач наличных по карточкам является то, что эти операции

осуществляются магазинами и, соответственно, банками "в долг" –

товары и наличные предоставляются клиентам сразу, а средства в их возмещение

поступают на счета обслуживающих предприятий чаще всего через некоторое время

(не более нескольких дней). Гарантом выполнения платежных обязательств,

возникающих в процессе обслуживания пластиковых карточек, является выпустивший

их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются

собственностью банка, а клиенты (держатели карточек) получают их лишь в

пользование. Характер гарантий банка-эмитента зависит от платежных полномочий,

предоставляемых клиенту и фиксируемых классом карточки.

При выдаче карточки клиенту осуществляется ее персонализация - на нее

заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также

осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче

наличных денег. Процесс утверждения продажи или выдачи наличных по карточке

называется авторизацией. Для ее проведения точка обслуживания делает запрос

платежной системе о подтверждении полномочий предъявителя карточки и его

финансовых возможностей. Технология авторизации зависит от схемы

платежной" системы, типа карточки и технической оснащенности точки

обслуживания.

Традиционно авторизация проводится "вручную", когда продавец

или кассир передает запрос по телефону оператору (голосовая авторизация), или

автоматически, карточка помещается в POS-терминал или торговый терминал (POS -

Point Of Sale), данные считываются с карточки, кассиром вводится сумма платежа,

а держателем карточки со специальной клавиатуры - секретный ПИН-код (ПИН -

Персональный Идентификационный Номер). После этого терминал осуществляет

авторизацию либо устанавливая связь с базой данных платежной системы (on-line

режим), либо осуществляя дополнительный обмен данными с самой карточкой

(off-line авторизация). В случае выдачи наличных денег процедура носит

аналогичный характер с той лишь особенностью, что деньги в автоматическом

режиме выдаются специальным устройством - банкоматом, который и проводит

авторизацию.

При осуществлении расчетов держатель карточки ограничен рядом лимитов.

Характер лимитов и условия их использования могут быть весьма разнообразными.

Однако в общих чертах все сводится к двум основным сценариям.

-

Держатель дебетовой карточки должен заранее внести на

свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит

доступных средств. При осуществлении расчетов с использованием карточки

синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении

авторизации, которая при использовании дебетовой карточки является обязательной

всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо

вновь внести средства на свой счет.

-

Для обеспечения

платежей держатель карточки может не вносить предварительно средства, а

получить в банке-эмитенте кредит. Подобная схема реализуется при оплате посредством

кредитной карточки. В этом случае лимит связан с величиной предоставленного

кредита, в рамках которого держатель карточки может расходовать средства.

Кредит может быть как однократным, так и возобновляемым. Возобновление кредита

в зависимости от договора с держателем карточки происходит после погашения либо

всей суммы задолженности, либо некоторой ее части.

Как кредитная, так и дебетовая карточки могут быть также корпоративными.

Корпоративные карточки предоставляются компанией своим сотрудникам для оплаты

командировочных или других служебных расходов. Корпоративные карточки компании

связаны с каким-либо одним ее счетом.

Карточки

могут иметь разделенный и неразделенный лимиты. В первом случае каждому из

держателей корпоративных карт устанавливается индивидуальный лимит. Второй

вариант больше подходит небольшим компаниям и не предполагает разграничение

лимита. Корпоративные карточки позволяют компании детально отслеживать

служебные расходы сотрудников.

Семейные карточки в определенном смысле аналогичны корпоративным - право

произведения платежей в рамках установленного лимита предоставляется членам

семьи держателя карточки. При этом дополнительным пользователям предоставляются

отдельные персонализированные карточки.

Банковские кредитные карточки (bank

credit cards) предназначены для покупки товаров с использованием банковского

кредита, а так же для получения авансов в денежно-кредитной форме. Главная

особенность этой карточки – открытие банком кредитной линии, которая

используется автоматически каждый раз, когда производится покупка товара или

берется кредит в денежной форме. Кредитная Линия используется в пределах

установленного банком лимита.

В некоторых системах банковская

кредитная карточка может применяться для льготной оплаты некоторых видов услуг,

а так же для получения денег в банковских автоматах. Различаются индивидуальные

и корпоративные карточки.

Карточки

туризма развлечений и отдыха (travel & entertaiment cards). Это “платежные”

карточки, согласно произведенной выше терминологии. Они выпускаются компаниями,

специализирующимися на обслуживании указанной сферы (American Express, Dinners

Club). Карточки принимаются сотнями тысяч в торговых и сервисных предприятий во всем мире для

оплаты товаров или услуг, а также предоставляют владельцам карт различные

льготы по бронированию авиабилетов, номеров в гостиницах, получению скидках с

цены товара, страхованию жизни и т.д. Главным отличием этих карт от банковских

является отсутствие установленного кредитного лимита и требование покрывать

остаток на карточном счете каждый месяц.

Карточки для банковских автоматов

(ATM cards). Это разновидность дебетовых карточек, которые дают возможность

владельцу счета в банке получать наличные деньги в пределах остатка средств на

счете через автоматические устройства, установленные в банках, торговых залах и

т.д.

Карточка для

покупки через терминалы в торговых точках (point-of-sale terminals - POS –

cards). Карточки этого вида также относятся к разряду дебетовых. Они

“привязаны” к чековому или сберегательному счету владельца карточки и не

предусматривают автоматического предоставления кредита. Карточка POS выполняет

функции банковского чека, однако, ее применение более надежно, так как

идентификация владельца производится в момент совершения сделки, и деньги

перечисляются на банковский счет торгового предприятия немедленно.

В последнее время получили

распространение дебетовые карточки частных сетей (property debit cards). Их

выпускают банки, которые участвуют в региональных системах торговых терминалов,

а не подключенных к общенациональным коммуникациям. Банки привлекает то

обстоятельство, что в этом случае не нужно платить комиссию за передачу

информации по общим коммуникациям.

Еще одна классификация кредитных

карточек связана с их технологическими особенностями. Наиболее распространены

карточки двух видов – с магнитной полосой и со встроенной микросхемой (chip

card – чиповая карта, smart card - смарт карта, “умная” карта).

Карточки с магнитной полосой имеют

на обороте магнитную полосу, где записаны данные необходимые для идентификации

личности владельца карточки при ее использовании в банковских автоматах и

электронных терминалах торговых

учреждений.

Когда карточка

вставлена в соответствующее считывающее устройство, индивидуальные данные

владельца передаются по коммуникационным сетям для получения разрешения на

осуществление сделки.

На карточках крупных международных

карточных ассоциаций “Виза” и “Мастер Кард” магнитная полоса имеет несколько

дорожек для фиксации необходимых сведений в закодированной форме. На одной из дорожек записан персональный идентификационный номер

– ПИН (Personal Identification Number), который вводится владельцем карточки с

помощью специальной клавиатуры при использовании им банковских автоматов и

терминалов POS. Набранные цифры сравниваются с ПИН-кодом, записанным на полосе.

В случае их несовпадения владельцу дается возможность сделать еще несколько

попыток набора ПИН-кода. Затем карточка изымается или возвращается владельцу

(еврокарта).

Карточка с микросхемой (chip card,

smart card) была изобретена во Франции в 1974 г. и получило большое

распространение в этой стране и за рубежом. Встроенная в карточку микросхема

(чип) - является хранителем информации, которая записывается заранее, а затем

может обновляться в момент совершения сделки. Это расширяет функциональные

возможности карточки и повышает ее надежность.

На основании записанных в чипе

сведений сделка по карточке может осуществляться в автономном режиме офф-лайн

(off-line), т.е. без непосредственной связи с центральным процессором

банковской компьютерной системы в момент совершения операции.

Поскольку

карточка сама хранит в памяти сумму средств, имеющихся на банковском счете, то

авторизации здесь не требуется: если лимит превышен, сделка просто не

состоится. Если же сумма операции меньше суммы лимита, то в момент ее

совершения сумма свободного лимита будет уменьшена и записывается новый

остаток, который может быть использован при следующей покупке. При внесении

денег на счет лимит восстанавливается, о чем делается новая запись в

микросхеме.

Информационные возможности

смарт-карт гораздо шире чем, у карточек с магнитной полосой. Кроме того,

достоинством ее является возможность оперативного обновления данных в памяти

микропроцессора. Наконец, важным достоинством карточки является ее более высокая

надежность. Смарт-карты имеют относительно высокую стоимость (в 5-7 раз выше по

сравнению с магнитной карточкой).

Опыт и сильные стороны карточной

технологии на магнитном носителе, успешно используемых западными банками и

компаниями, активно используются российскими коммерческими банками, для развития карточного дела.

В настоящее

время платежные системы переживают

модернизацию технологий расчетов, которая заключается в переходе с

пластиковых карт на магнитном носителе, на смарт-карты. Причина модернизации

состоит в технологических преимуществах этих карт, и возможностью расширения

сферы использования платежных систем. Ряд компаний и банков России ведут работы

по созданию системы безналичных расчетов с использованием пластиковых карт

карточной системы комбинированного (гибридного) типа. Такая карта несет в себе

магнитную полосу (как обычная магнитная карта) и микропроцессор с памятью (как

SMART-карта). Таким образом, при сохранении всех достоинств SMART-карты,

обеспечивается качественно лучшая защита от мошенничества, ибо появляется

возможность, в случае необходимости, провести авторизацию карточки. Что

немаловажно в современных российских условиях.

При этом также

ставиться задача по обеспечению совместимости разрабатываемой системы с одной

из уже существующих наиболее развитых российских систем (Union Card, STB Card и

т.д.).

Современные платежные системы

позволят банку значительно расширять сферу своих услуг, охватывая все большие

объемы бездоходных для него наличных операций, переводя их в безналичные – доходные.

С самого начала платежные системы были нацелены на разработку новых электронных

продуктов для замены прежних, как правило, гораздо менее эффективных, способов

осуществления финансовых транзакций. Так, кредитные карточки появились в

качестве более привлекательной альтернативы мелким ссудам.

Позднее в качестве более удобной,

безопасной и экономичной замены традиционных бумажных чеков и наличности

приобрели популярность карточки доступа к счету (дебетовые карточки). Сегодня

перспективным платежным продуктом являются смарт-карты охватывающие рынок

мелких транзакций (до 10 $). На этом пути совершенствования платежных средств,

современный банк видит в использовании платежных систем свое будущее. И

Российские банки не исключение.

Элементы платежных схем, наиболее

распространенные в России:

·

Ежегодная сервисная ставка.

Фиксированная сумма, которая

взимается один раз в год «за выпуск карточки и обслуживание счета». Возможны

варианты по дате взимания этой ставки: 1 января или, что чаще, при перевыпуске

новой карточки. Последний вариант удобней для российских банков, поскольку у

нас уже сложилась традиция выпускать карточку сроком на 1 год. На Западе срок

действия карты часто бывает двухлетним и даже дольше.

В

последнее время некоторые банки разбивают эту ставку на две отдельные:

собственно ежегодную и дополнительную при выпуске первой карточки.

·

Плата за операции

Универсальная карточка позволяет

проводить два вида операций: получение наличных денег и безналичная оплата

товаров (услуг). Поскольку банку обслуживание операций с наличностью обходится

дороже, постольку и плата, которую он за них взимает с клиента, выше. В

кредитных платежных схемах комиссия и процент на суммы выданных наличных

относятся на счет держателя сразу в отличие от «магазинных» операций, для которых

существует беспроцентный период.

За оплату

карточкой товаров и услуг западные банки чаще всего комиссию не взимают. В

России некоторыми банками плата за эти операции до сих пор взимается, но она

ниже, чем по операциям получения наличных денег.

В большинстве

платежных систем с карточкой допускаются операции, которые проходят в валюте,

отличающейся от валюты карточного счета, то есть операции с конвертацией.

Например, «долларовой» карточкой «Виза» держатель расплатился во Франции во

франках. Расход в конечном счете будет списан с него в долларах, при этом в

международных системах принята конвертация по независимому курсу, например,

установленному на Лондонской валютной бирже. В российских системах этот курс

или размер платы за конвертацию устанавливается расчетным банком системы или

банком-эмитентом. В любом случае клиент, пользующийся рублевой карточкой для

оплаты своей покупки в долларах США (а такие операции нередки) должен заранее

знать, насколько дороже суммы, подписанной им на слипе, она ему обойдется.

·

Страховой депозит или неснимаемого (неснижаемого)

остатка.

Отдавая

деньги в банк, клиент будет получать проценты по страховому депозиту, а в

солидном банке и по остатку своего расходного лимита. Опыт российских банков

показывает, что очень часто клиенты, получив на свой карточный счет безналичные

средства, как можно быстрее стараются их снять в виде наличных, проявляя полное

непонимание, что карточка предназначена прежде всего для безналичных расчетов.

Поэтому проценты по текущему карточному счету всегда ниже, чем по депозиту, и

это практика, принятая во всем мире.

·

Штрафные санкции

Большим блоком всякой

платежной схемы являются штрафы и всевозможные санкции, например, за утерю

карточки, замену пароля и т.п.

Развитие безналичных

расчетов с использованием пластиковых карт в России происходит в полном

соответствии с историей и тенденциями развития карточного бизнеса в общемировом

масштабе. Российские банки сегодня имеют возможность, используя зарубежный

опыт, избежать многих ошибок, избрать наиболее передовую технологию и

значительно увеличить темпы развития этого направления в своей деятельности.

1.3. Организация

платежной системы с использованием пластиковых карт АС «Сберкарт»

Сбербанк России, прошел достаточно длинный и сложный

путь определения платформы своего карточного бизнеса. В процессе работы, на

практике, были опробованы карточки с магнитной полосой, так называемые

MEMORY-карты. И все же окончательное решение было избрано в пользу

микропроцессорных (ЧИП)-карт, базирующихся на платформе UEPS, несмотря на более

высокую стоимость как самих карт, так и оборудования для организации

банковского сервиса.

Система UEPS – Универсальная

Электронная Система Платежей, разработана французской компанией NET1 Prodacts и

в настоящее время признана национальным банковским стандартом в ряде стран. В

России на этой платформе развивают свой карточный бизнес не только Сбербанк

России, но и Промстройбанк России, Башпромбанк, Кубаньбанк, Далькомбанк и

другие коммерческие банки.

В настоящее время

автоматизированная система АС «Сберкарта» на платформе UEPS работает автономно

от других участников, т.е. производятся исключительно внутрисистемные расчеты с

участием сети клиринговых расчетных центров, имеющихся во всех территориальных

учреждениях Сбербанка России.

UEPS является закономерным этапом

развития технологии пластиковых карт, следующим шагом на пути развития

платежных операций.

Основным

технологическим принципом UEPS является осуществление платежных транзакций в

торговых точках в режиме OFF-Line при непосредственном взаимодействии двух карт

– карты покупателя и карты продавца.

С

теоретической точки зрения, UEPS способна заменить практически все существующие

операции с наличностью на электронные транзакции. Необходимым условием для

клиента является при этом только наличие счета в банке.

Основными целями разработчиков

платформы являлось удовлетворение следующих основных потребностей: платформа

должна быть универсальна для всех существующих и вновь возникающих финансовых

услуг, не требуя при этом какой- либо модификации; платформа должна быть

рассчитана на неквалифицированных пользователей и, вместе с тем, обеспечивать

минимальные риски финансовым и торговым организациям; платформа должна в

максимальной степени использовать возможности существующей банковской

инфраструктуры и технологии.

В результате разработки и внедрения

универсальной системы расчетов на платформе UEPS значительные преимущества

получают не только компании-эмитенты (банки), но и торговые организации, их

клиенты, а также финансовая система всего государства.

Остановимся кратко на этих

преимуществах:

Преимущества UEPS для страны:

уменьшение инфляции путем более продуктивной и быстрой оборачиваемости денежных

средств; централизованный контроль над процессом денежного обращения;

сокращение расходов, связанных с поддержанием наличного денежного обращения

(выпуск новых купюр, их инкассация, хранение, пересчеты, убытки связанные с

выпуском в обращение фальшивых купюр и т.п.); ужесточение контроля за торговыми

организациями со стороны налоговых служб, а, следовательно, повышение

собираемости налоговых платежей; уменьшение криминальности

(фальшивомонетчество, ограбления преступлений в налоговой сфере и т.п.);

теоретическая возможность использования в системе государственного страхования

и государственного дотирования с учетом дифференцированного подхода к различным

социальным группам населения;

Преимущества UEPS для

банков-эмитентов: новые источники доходов от размещения средств, хранящихся на

карточных счетах; доходы от участия банка в платежных операциях в торговых

точках; минимизация потерь и рисков от взломов системы и подделок

микропроцессорных карт; отсутствие рисков неплатежеспособности клиентов;

высокая информативность системы, позволяющая получать актуальную информацию на

любой момент времени; четкий контроль состояния счетов клиентов; привлечение

новых клиентов за счет предоставления им новых банковских услуг; значительное

сокращение расходов на поддержание, контроль, обеспечение безопасности системы

по сравнению с альтернативными платежными системами; полная автоматизация

обработки финансовых транзакций, отсутствие ручного ввода информации с

первичных документов торговых точек; уменьшение «физических» контактов с

клиентами посредством автоматизации всех процессов и, как следствие –

сокращение административных расходов; отсутствие ответственности банка (и

соответствующих рисков), связанных с поддержанием центральной базы по ПИН-кодам

всех владельцев карточек; уменьшение нагрузки на центральную компьютерную

систему банка в связи с отсутствием PN-Line – связи с торговыми точками,

уменьшение затрат на приобретение и эксплуатацию выделенных каналов связи;

простота, быстрота, надежность операций инкассации; улучшение имиджа банка как

кредитного учреждения, использующего новейшие современные технологии;

возможность принимать к обслуживанию на одном и том же торговом терминале как

микропроцессорные карточки на платформе UEPS, так и традиционные магнитные

карточки (VISA, AmEx и т.п.).

Преимущества платформы UEPS для

предприятий торговли и сферы услуг: гарантированность оплаты транзакций;

непосредственное кредитование счета магазина в момент инкассирования карточки в

банковском учреждении (поскольку, если покупатель обслуживается в другом банке,

то средства фактически зачисляются на счет магазина до того, как они будут

перечислены в банк его обслуживающий); оперативность обслуживания клиентов

(отсутствие затрат времени на проведение авторизации, отсутствие необходимости

заполнения каких-либо бумажных документов). Время совершения транзакции - 4

секунды; простота операций. Отсутствие необходимости получения персоналом

специальных знаний и подготовки его для работы с оборудованием; отсутствие

крупных сумм наличности в кассе и, как следствие, отсутствие проблем, связанных

с риском ограбления, воровства, сложностей инкассации; низкие банковские

комиссии по операциям; отсутствие затрат на эксплуатацию выделенных каналов

связи с банком; возможность подключения торгового терминала к другим

электронным устройствам и системам - компьютерам, кассовым аппаратам и т.п.;

широкий спектр разработанных аппаратов для приема оплаты с карточек – автоматы

по выдаче билетов, сигарет, телефонные аппараты, метро, гаражи,

бензозаправочные станции и т.п.; возможность принимать к обслуживанию на одном

торговом терминале как микропроцессорные карточки системы UEPS, так и

традиционные магнитные карточки международных платежных систем.

Преимущества

UEPS для владельцев карточек: отсутствие крупных сумм наличности при себе и

связанных с этим рисков потери, порчи, ограбления, ошибок в расчетах;

возможность начисления процентов на карточном счете; возможность использования

карточки как для крупных, так и для мелких покупок (при наличии достаточно

разветвленной сети торговых терминалов); нет никаких ограничений по

использованию карты кроме наличия средств в банке; уменьшение затрат времени на

совершение покупки; легкий и удобный контроль личных финансовых расходов для

физических лиц, а для юридических лиц - расходов сотрудников компании;

возможность менять пароль по мере необходимости в OFF-Line режиме в любом

торговом терминале. Пароль известен исключительно карточке и ее владельцу и

неизвестен даже банку; при утрате карты неизрасходованная часть средств

остается в банке и может быть возвращена клиенту; конфиденциальность информации

о состоянии финансовых дел клиента; возможность осуществления денежных

переводов и специальных платежей с помощью карты (например, коммунальные

платежи, для физических лиц, прямая оплата контрактов, поставок товаров на счет

поставщика - для юридических лиц); деньги на микропроцессорной карте могут

храниться в двух областях памяти. Первая область (SCA) для хранения крупных

сумм денег защищена паролем и расходование средств с этого счета возможно

только по предъявлении пароля. Вторая область (HSSS) предназначена для хранения

небольших сумм, она не защищена паролем и предназначена для совершения мелких

быстрых покупок или оплаты в различных автоматах (билетные кассы, проход в

метро, телефон и т.д.); клиент имеет возможность в режиме OFF-Line в любом

пункте обслуживания пополнять свой незащищенный счет средствами с

засекреченного счета; владелец карты имеет возможность получить распечатку 30

последних транзакций в любой торговой точке или отделении банка в режиме

OFF-Line, или просто узнать актуальный баланс карты на любой момент времени;

клиент имеет возможность получить наличные деньги по карте в пределах остатка

средств на счете в любом пункте обслуживания.

Все вышеизложенное показывает, что микропроцессорные

карточки на платформе UEPS обладают значительными преимуществами по сравнению с

другими традиционными карточными платформами и, вместе с тем, позволяют

полностью использовать имеющуюся банковскую инфраструктуру, а также обслуживать

карты традиционных международных платежных систем. При этом необходимо

отметить, что в наибольшей степени все преимущества данной системы проявляются

именно при объявлении UEPS национальным банковским стандартом. Именно в этом

случае сети торговых терминалов, создаваемые различными эмитентами, в

наибольшей степени обеспечат охват всех сфер торговли и услуг, позволят

максимизировать удобство карточных расчетов для конечных потребителей -

физических и юридических лиц. В этой связи выбор данной платформы крупнейшим

банком страны – Сбербанком России несомненно окажет положительную

централизующую роль.

С технологической точки зрения

рассматриваемая система расчетов значительно проще систем memory-карт,

поскольку не требует On-line-авторизации. Все банки-участники системы расчетов

получают карточки единого стандарта, оснащенные индивидуальным логотипом

банка-эмитента и стандартизованным программным обеспечением. Любая карточка,

поставляемая банку-участнику, содержит неизменяемую информацию, обеспечивающую:

определение типа карты (банковская, магазинная, клиентская); уникальность карты

в пределах всей системы; соответствие банку-эмитенту; возможность использования

карты в приделах всей системы независимо от принадлежности банку-эмитенту;

наличие на карте операционной системы COS, программной аппликации UEPS, средств

шифрования.

Банк-эмитент персонализирует

карточку для своего клиента (физического или юридического лица), занося на

карту дополнительную информацию (ФИО/название организации, номер банковского

счета, срок действия карточки и др.).

Технологическая

схема АС СБЕРКАРТ – универсальна с целью создания платформы как для всех

существующих, так и для вновь возникающих финансовых услуг без необходимости

каких-либо модификаций в механизме платежей и расчетов. Технологическая схема

АС СБЕРКАРТ - универсальна в целях использования карточек широким кругом

владельцев, не имеющих специальной квалификации и, вместе с тем, гарантирует

минимальные риски финансовым и торговым организациям. Технологическая схема АС

СБЕРКАРТ - универсальна с целью простого повсеместного внедрения и в

максимальной мере использует возможности существующей банковской инфраструктуры

(рис. 1.4).

Главный центр эмиссии (ГЭЦ) –

учреждение, которому участники платежной системы делегируют право на выполнение

таких функций, как создание и хранение генерального ключа платежной системы,

регистрация участников системы, ведение общесистемной нормативно-справочной

информации, а также первичная эмиссия карточек.

Также

банки могут делегировать в ГЦЭ функции подготовки или проведения взаиморасчетов

среди Участников платежной системы. Главный процессинговый центр Сбербанка России

назначает системные ключи на карточки, присваивает карточкам уникальные

серийные номера, ведет справочник участников расчетов, сопровождает и рассылает

банкам-участникам общие параметры системы. Комплекс технических средств ГЦЭ

включает в себя Сервер данных ГЦЭ и несколько автоматизированных рабочих мест:

АРМ генерального ключа, с помощью которого выполняется создание генерального

(системообразующего) ключа и занесение его на карточки перед отправкой

Участнику; АРМ инициализации карточек, на котором выполняется контроль

прикладного программного обеспечения карточек, а также инициализация карточек и

нанесение на их поверхность регистрационного номера. При инициализации каждой

карточке присваивается уникальный серийный номер, база данных которого хранится

и ведется на сервере ГЦЭ; АРМ администратора Центра эмиссии, с помощью которого

выполняются функции поддержки справочников нормативно-справочной информации,

ведения журналов карточек и заявок на карточки, обслуживания стоп-листа.

Справочник нормативно-справочной информации содержит данные по участникам

платежной системы, операционным пунктам, кодам валют, плану счетов, видам

вкладов, планам операций и бухгалтерским проводкам. Участники системы –

финансовые институты, осуществляющие вторичную эмиссию, собственно выдачу карт

пользователям (персонализацию) и обслуживание

|

|

|

пластиковых карточек. Участники несут финансовую

ответственность по транзакциям, совершенным по эмитированным ими карточкам.

Рис. 1.4 Участники платежной системы банковских карт

В центральной части

участника расчетов находится сервер базы данных и обеспечивается выполнение

всех операций по ведению и обслуживанию карточных счетов клиентов с учетом

специфики расчетной системы банка, ведение истории счетов, начисление процентов

на счет, капитализацию. Участники используют следующие автоматизированные

рабочие места: АРМ безопасности, на котором выполняется генерация базы ключей

эмитента, прием справочников нормативно-справочной информации из ГЦЭ,

регистрация исполнителей системы, регистрация поступающих карточек из ГЦЭ,

персонализация служебных и торговых карточек. АРМ администратора используется

для поддержки базы установочных параметров системы, выдачу служебных карт и

управления операционным днем участника. АРМ бухгалтера позволяет формировать документы

бухгалтерского учета и отчетности по пластиковым карточкам, формировать и

обрабатывать платежные документы по банковским взаиморасчетам, расчетам с

предприятиями и т.п. АРМ пакетных операций обеспечивает возможность интеграции

системы банка с автоматизированной системой предприятия при реализации банком

зарплатных проектов. АРМ межбанковских расчетов используется для поддержки

взаиморасчетов между Участниками системы.

Участником АС СБЕРКАРТ является

банковское финансовое учреждение (банк, автономный филиал/отделение). Каждый

независимый участник Системы в общем случае выступает и как эмитент (эмиссия

карт и загрузка денег), и как процессинговый центр (сбор и обработка платежных

транзакций), так и как эквайрер (самостоятельную подготовку всех необходимых

для взаиморасчетов с другими участниками электронные платежные документы). В

Системе реализована децентрализованная иерархическая схема процессинга. Каждый

участник Платежной Системы осуществляет самостоятельный сбор и обработку

финансовых транзакций, выделяя транзакции, выполненные клиентами другого

участника для пересылки соответствующего платежного уведомления либо

непосредственно этому участнику, либо в региональные процессинговые центры.

Расчеты между участниками Системы осуществляются через существующую систему

внутрибанковских взаиморасчетов - Систему Территориальных расчетных центров

Сбербанка России и главным расчетным центром при Сбербанке России.

Персональное обслуживание

клиентов в Участнике расчетов осуществляется в операционных пунктах, позволяющих

выполнять функции по открытию и закрытию счетов, персонализации, выдаче и

изъятию карт, приходные расходные

операции и т.п.

Сеть обслуживания строится на

основе торговых терминалов, банкоматов, терминалов самообслуживания:

Торговые

терминалы позволяют производить безналичную оплату, либо получать в пункте

наличные деньги.

Банкоматы

позволяют получать по карточке наличные деньги.

Терминалы

самообслуживания позволяют выполнять ряд дополнительных функций (выдача справки

о последних 20 транзакциях и величине остатка средств на карте, перенос средств

с закрытого остатка на открытый, смена паролей и т.п.).

Все территориальные банки

Сберегательного банка РФ - участники единой расчетной системы по карточкам АС

СБЕРКАРТ получают карточки, оснащенные унифицированным логотипом Сбербанка

России и стандартизированным программным обеспечением.

В Системе предусмотрены три этапа эмиссии карт банком,

при которых четко разграничены секретные фазы эмиссии, выполняемые

ответственными сотрудниками банка, занесения на карты банковских паролей и

ключей, определяющих принадлежность банка той или иной платежной системе и

безопасная операция непосредственно персонализации карточки, выполняемая

рядовым оператором банка в несекретной зоне (операционном зале банка) в

присутствии клиента.

Система эмиссии карт, распределения и назначения

ключей организована таким образом, что оставляет за каждым банком уникальные

права и ответственность владения секретной информацией о своих банковских

финансовых ключах. Отсутствует

необходимость делегирования ответственности за хранение и назначение ключей

каким бы то ни было институтам верхнего уровня (процессинговым центрам, другим

банкам - участникам единой системы).

Банк-эмитент персонализирует

карточку для своего клиента (физического или юридического лица), занося на

карту необходимую дополнительную

информацию (Ф.И.О./название организации, номер банковского счета, срок действия

карточки, и др.).

В цикле платежной транзакции

участвуют три элемента. Первый элемент - финансовый институт (банк-участник).

Второй элемент - владелец карточки. Третий элемент - предприятия торговли и

сферы услуг, банкоматы.

Жизненный

цикл платежной транзакции имеет четыре этапа (рис. 1.5).

Рис.

1.5 Этапы платежной транзакции

На

первом этапе владелец карты имеет возможность получить на свою карту

электронную наличность в размере, не превышающем остаток на его лицевом счете

(или банк может кредитовать клиента). Эта операция может выполняться как

оператором банка, так и в режиме самообслуживания.

Она производится на банковском

терминале самообслуживания или на рабочем месте оператора банка в режиме

on-line с автоматизированной системой банка, так как необходим доступ к

информации о состоянии карт-счета клиента, на основании которой и

осуществляется финансовая операция. Поэтому подобные операции могут совершаться

в любом месте, где есть on-line связь с базой данных карточных счетов клиентов

банка. Для осуществления этой операции клиент обязан предъявить пароль на

пополнение средств карты со своего счета в банке (PIN1 до восьми символов).

Далее клиент может совершать

платежные операции на суммы, не превышающие остаток электронных средств на его

карте, в любом месте, где установлено

оборудование по обслуживанию микропроцессорных карт стандарта U.E.P.S.:

off-line торговый терминал, банкомат и т. д. Реальные же деньги, полученные

клиентом на карту, находятся на протяжении всего цикла платежной транзакции в

банке на отдельном счете (holding account).

На

втором этапе клиент осуществляет платежную операцию в торговой точке. Операция

осуществляется в режиме off-line без запроса на авторизацию владельца карточки,

так как вся необходимая и секретная часть информации находится на самой карте

клиента, а сама карта представляет собой электронный кошелек..

Технически операция осуществляется

следующим образом; в торговом терминале установлена микропроцессорная карта

торговца и клиент, вставляя свою карту в считывающее устройство торгового

терминала, производит списание суммы покупки со своей карты на карту торговца,

баланс карты клиента уменьшается на сумму транзакции, баланс карты торговца

увеличивается на аналогичную величину. При этом как на карту торговца, так и на

карту покупателя заносится полная информация о совершенной транзакции:

дата/время, сумма транзакции, идентификатор покупателя и магазина с информацией

о банке и номере счета владельца. Для совершения транзакции покупатель должен

ввести свой пароль на расходование средств с карточки (PIN2 до восьми

символов). Клиент и торговец получают дополнительно твердые копии (чек покупателя

и журнальная лента магазина) информации о совершенной транзакции. Все

транзакции также дублируются в памяти торгового терминала в зашифрованном виде.

На бумажном чеке отображается,

кроме названия магазина, даты/времени совершения операции, номер карты клиента

и сумма операции, а также кодированная строка с информацией о совершенной

транзакции (для обеспечения возможности восстановления информации о совершенных

транзакциях).

На третьем этапе торговец, собрав в

течение дня на карту торговца список всех проведенных за торговую сессию

транзакций с подробным описанием каждой, передает (инкассирует) данную

информацию с карты торговца в систему

расчетов банка. Эта операция может производиться автоматически по модемной

телефонной связи или физически, по предъявлении карточки торговца в любом

ближайшем отделении банка или пункте инкассации, но в любом случае

зашифрованный список транзакций передается с карты торговца (а не из памяти

торгового терминала). После завершения сеанса "инкассации" карта

торговца очищается для работы в следующим сеансе и на нее переносятся изменения

"hot-list"- списка, который карта торговца при начале следующего

рабочего дня (новой сессии) сообщает торговому терминалу.

На последнем этапе банк, получив информацию о

произведенных транзакциях, перечисляет сумму по всем совершенным транзакциям

данного магазина на счет торговой организации. Как видно, на протяжении всего

цикла платежной транзакции деньги находились в распоряжении банка, и в частном

случае, когда и клиент, и торговец имеют счет в этом же банке, денежные

средства вообще не покидают банк.

Поставка карточек единого

образца, стандартного оборудования и математического обеспечения всем банкам и

торговцам создает условия для обслуживания любого владельца карточки в любой

торговой точке на территории страны, независимо от того, клиентом какого банка

является владелец карточки или обслуживающий его торговец. В структуре формата

записи транзакций, сложной схемы шифрования транзакций и распределения ключей

особое внимание уделено вопросу надежности и гарантированности взаиморасчетов

банков-эмитентов микропроцессорных карт АС СБЕРКАРТ - участников единой

расчетной системы.

2. Анализ системы

расчетов пластиковыми картами сбербанка России

Начало работы отделения

Сберегательного Банка РФ по г.Екатеринбург с международными картами приходится

на конец 2000 года - начала 2001 года.

Для того чтобы получить разрешение на осуществление

операций по международным пластиковым картам, контролеры валютных вкладов

проходили специальное обучение: изучали признаки платежеспособности пластиковых

карт, порядок проведения операций по ним, порядок проведения авторизации. Для

этого проводилась тестовая авторизация каждого контролера, после чего в банк

Сберегательного Банка РФ были направлены данные контролеров, прошедших данную

авторизацию, также проводилась проверка рабочих мест контролеров, обслуживающих

пластиковые карты на их соответствие с пунктом выдачи наличных (ПВН) по

пластиковым картам. ПВН – специальное оборудование и сертифицированное рабочее

место.

Требования, предъявляемые к ПВН:

наличие импринтеров; наличие пакета прикладных программ на совершение операций

по пластиковым картам; факс (для проведения голосовой или путем передачи данных

по нему), подключенный к различным номерам телефонной сети; вспомогательное

оборудование: увеличительное стекло с не менее, чем пятикратной увеличительной

способностью, источник ультрафиолетового света для проверки подлинности

пластиковых карт.

Поэтому отделением были

выполнены следующие организационно-технические мероприятия: установлен факс;

приобретен принтер; разработан проект пакет прикладных программ; ПВН был

оборудован всем необходимым для хранения материальных ценностей согласно

Положения № 56 ЦБ РФ « О порядке ведения кассовых операций в кредитных организациях

на территории Российской Федерации» от 25.03.1997 года: подключен на пульт

вневедомственной охраны и укреплен средствами физической защиты.

К работе с ПВН могут быть допущены

сотрудники, имеющие сертификат, дающий право выполнять операции с пластиковыми

картами. Обучение и сертификация контролеров проводилась в Академии

Сберегательного Банка РФ.

После

проведения всех процедур, необходимых для начала работы с пластиковыми картами

отделение Сбербанка РФ по г.Екатеринбург выслало в отделение Сберегательного

банка РФ следующие документы: акт службы безопасности о готовности участия в

выдаче наличных денег по пластиковым картам, с перечнем оборудования,

установленного в ПВН; списки сотрудников, имеющих сертификат на выполнение

операций по пластиковым картам.

Территориальный банк, в свою

очередь направил вышеперечисленные документы в Главный процессинговый центр,

запросив о дате начала работы.

Получив

заключение от главного процессингового цента Территориальный банк издал приказ

о дате начала работы ПВН отделения СБ РФ.

В настоящее время Сбербанк России, является

полноправным членом международных платежных систем Visa International и Europay International, эмитирует карты

Eurocard/MasterCard (Mass, Gold, Business) и Visa (Classic, Gold, Business),

дебетовую карту Сбербанк-Cirrus/Maestro (Сбербанк-Visa Electron,

Сбербанк-Maestro Пенсионная, Сбербанк-Maestro Студенческая). Эмиссию

международных карт на 01.01.04 г. осуществляли более 1680 учреждений в 61

территориальным банке и ОПЕРУ Сбербанка России.

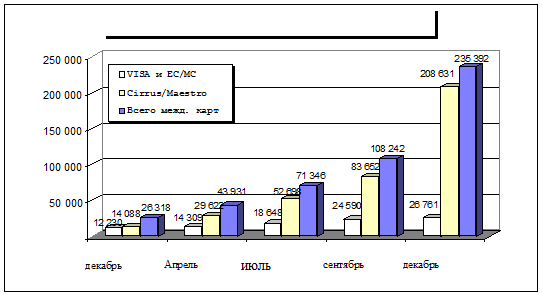

Рост числа выпущенных международных

карт Сбербанком России развивается значительными темпами. Общее количество

международных карт возросло за год в 14,8 раза, с 26 318 до 235 392 карт

(абсолютный прирост - 209 074 шт.), из них: Visa и ЕС/МС - с 12 230 до 26 761

штук (рост в 2,7 раза/ + 14 531 шт.); Сбербанк-Cirrus/Маеstro - c 14 088 до 208

631 штук (рост в 12,1 раза / + 194 543 шт.).

В 2000 году Сбербанк России приступил к эмиссии

международных карт, привязанных к рублевому счету. В настоящий момент на долю

карт Visa, ЕС/МС с рублевым счетом приходится 35,6 %. Карты Сбербанк –

Сirrus/Маеstro выпускаются в основном с рублевым счетом. В 2003 году

продолжилось развитие инфраструктуры приема международных карт. Кроме того,

международные карты принимаются в 162 банкоматах Сбербанка России (в Москве -

136, в Санкт-Петербурге - 26 (только ЕС/МС, Cirrus/Maestro )) и в 191 торговой точке Санкт-Петербурга.

Остаток средств, привлеченных на счета международных карт на 01.01.03 г.

составил: валютных - 18, 6 млн. долларов США, рублевых - 141, 2 млн. рублей.

Таблица 2.1

Сравнительная

характеристика пластиковых карт Сбербанка России и международных пластиковых

карт

|

Условия открытия и обслуживания

|

Карточные продукты

|

|

Ø

Visa Classik

Ø

Eurocard/MasterCard

|

Ø VisaCold

Ø Eurocard/MasterCard

|

Ø Cirrus/Maestro

Ø Vsa Elertron

|

Ø Cirrus/Maestro Молодедная

|

Ø Cirrus/Maestro Пенсионная/студенческая

|

Ø АС «Сберкарт»

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Время проведения

|

20 мин.

|

20 мин.

|

20 мин.

|

20 мин.

|

20 мин.

|

1 мин.

|

|

Уровень сервисного обслуживания

|

низкий уровень сервисного

обслуживания (только в операционном отделе)

|

Широкая сеть обсуживания

|

|

Тарифы

|

высокие

|

низкие

|

|

Первоначальный взнос на счет карты

|

100$

или

2400 р

|

500$

или

1200 р.

|

5$

или

120 р.

|

6$

или

144 р,

|

По усмотр.

клиенту

|

По усмотр.

клиенту

|

|

Плата за годовое обслуживание карточного счета

Ø По основной карте

Ø По каждой дополнительной карте

|

25$ или 600 р.

15$ или 360р.

|

75$ или 1800 р.

50$ или 1200 р.

|

5$ или 120 р

5$ или 120 р.

|

6$ или 144 р

не выдается

|

60р./50р.

120р./не выдается

|

250р

250р.

|

|

Начисление % на остаток средств по картсчету

Ø В долларах США

Ø В рублях РФ

|

Ежеквартально по ставке вкладов до востребования

|

Нет

8% / 2%

|

Нет

2%

|

|

Взнос на резервный счет

|

нет

|

2002$ или 48000 р.

|

нет

|

нет

|

нет

|

нет

|

|

Плата за овердрафт по счету в пределах суммы

разрешенного овердрафта, % годовых

|

нет

|

В размере ставки кредитования физических лиц

|

нет

|

нет

|

нет

|

Нет

|

|

Постановка карты в стоп-лист

|

70$ или 1680 р.

|

100% или 2400 р.

|

бесплатно

|

бесплатно

|

бесплатно

|

125 р.

|

|

Досрочный перевыпуск карты за исключением:

Случая утраты карты, утраты ПИН-кода, изменения

личных данных держателя карты

|

Бесплатно

|

|

5$ или 120 р.

|

бесплатно

|

2$ или 48 р.

|

20 р.

|

125 р.

|

|

Обслуживание карты в предп-риятиях торгов ли /

сервиса

|

Бесплатно

|

|

Плата за загрузку средств на карту

ØВ учреждениях Сбербанка

Ø В учреждениях других территориальных

банков

|

Нет

Нет

|

Бесплатно

50 руб.

|

|

Срок действия карты

|

По истечению года, картсчет закрывается, а карта

подлежит уничтодению

|

По истечению года продляется

|

|

Плата за получение наличных денежных средств через

кассу или банкомат:

Ø На территории обслуживания

Уральского банка, выдавшего карту

Ø На территории обслуживания

другого территориального банка

Ø В стороннем банке (без учета

комиссии, взимаемой сторонним банком):

1. Через банкомат

2. Через кассу

|

Бесплатно

Бесплатно

0,75 % от суммы

1% от суммы (минимум 3$ или 72 р.) не обслу

1% от суммы (минимум 5$ или 120 р.) живается

|

Бесплатно по Тюм. Обл.

1% от суммы

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ

структуры международных банковских пластиковых карточек производится на основе

ежеквартальных сводок. Эти сводки составляются в конце каждого квартала на

основе данных, полученных в операционном отделе у контролеров, обслуживающих

пластиковые карты. Полученная информация обрабатывается работниками отдела по

организации операционно-кассовой работы и обслуживанию физических лиц, а затем

передается в территориальный банк в составе отчета.

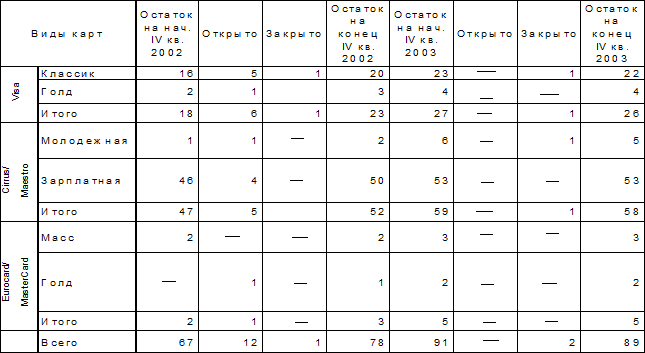

Таблица 2.2

Количество открытых международных пластиковых карт в отделении

Сберегательного банка г.Екатеринбург

По данным

таблицы можно сделать вывод, что к концу IV квартала 2003 года наблюдается рост

открытия счетов по международным пластиковым картам.

На конец

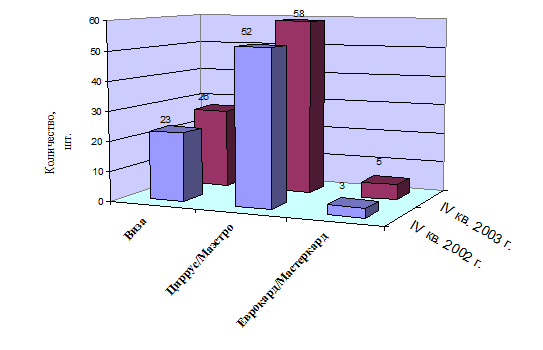

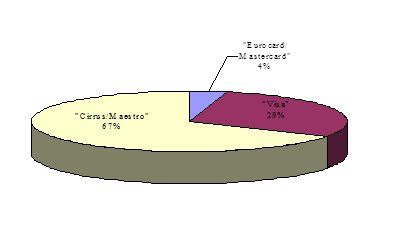

четвертого квартала 2003 года в Курчатовском отделении открыто всего 89

карточных счетов, из них 26 карт «Visa», 58 карт «Cirrus/Maestro» и 5 карт

«Euro Card/ MasterCard».

Графически

это можно увидеть на гистограмме, приведенной на рисунке 2.3

Рис 2.3

Сравнительная динамика роста международных пластиковых карт, открытых в отделении

г.Екатеринбург

Таблица 2.4

Сведения об

эмиссии и остатках на счетах карт международных платежных систем по отделению №

8053 за I квартал

2004

|

ведения

об эмиссии и остатках на счетах карт международных платежных систем по

отделению № 8053 за III квартал 2004

|

Количество

карт (основные держатели + дополнительные держатели)

|

Количество

карт в использовании (только основные держатели)

|

Обороты за месяц

|

Остатки денежных средств на конец месяца

|

Овердрафт

по картам

|

|

Дт

|

Кт

|

На карточные счета

|

На прочие (резервные и др.) счета

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Счета в валюте Российской Федерации

|

|

шт.

|

|

Тыс. руб.

|

|

|

Visa, всего

|

73

|

68

|

286,44

|

343,84

|

428,60

|

48,00

|

0,00

|

|

Classic

|

69

|

65

|

221.58

|

273.78

|

343,24

|

|

|

|

Business

|

1

|

1

|

14,77

|

7,39

|

29,63

|

|

|

|

Gold

|

3

|

2

|

50,09

|

42,67

|

55,73

|

48,00

|

|

|

Eurocard/MasterCard,

всего

|

5

|

4

|

64,18

|

65,09

|

8,35

|

0,00

|

0,00

|

|

Mass

|

5

|

4

|

64,18

|

65,09

|

8,35

|

|

|

|

Business

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Gold

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Сбербанк- Cirrus/Maestro

|

55

|

55

|

0,13

|

1,96

|

1,95

|

|

|

|

Сбербанк-Visa Electron

|

46

|

46

|

0,57

|

1,61

|

19,19

|

0,00

|

0,00

|

|

Сбербанк-Ma

Estro пенсион.

|

9

|

9

|

2,30

|

26,42

|

24,36

|

0,00

|

0,00

|

|

Сбербанк-Ma

Estro cтуденческая

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Всего

|

188

|

182

|

353,62

|

438,92

|

482,45

|

48,00

|

0,00

|

|

Счета в иностранной валюте

|

|

Visa, всего

|

44

|

41

|

29,36

|

15,52

|

78,12

|

8,20

|

0,00

|

|

Classic

|

36

|

33

|

9,36

|

14,45

|

52,50

|

|

|

|

Business

|

0

|

0

|

0,00

|

0,00

|

0,00

|

|

|

|