ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КОНТРОЛЬНАЯ РАБОТА

по предмету

"Эконометрика"

Выполнил:

специальность:

Бухгалтерский

учет, анализ и аудит

группа №

№

МОСКВА

2004

ВАРИАНТ № 28

I

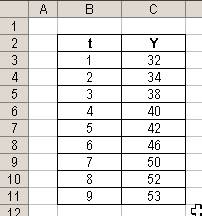

Таблица 1. Исходные данные.

|

t

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Y

|

32

|

34

|

38

|

40

|

42

|

46

|

50

|

52

|

53

|

На

основании данных, приведенных в табл. 1. Требуется:

1) построить линейную модель Y(t) = ao + a1t, параметры которой оценить МНК;

2) оценить адекватность построенной

модели на основе исследования:

-

случайности

остаточной компоненты по критерию пиков;

-

независимости

уровней ряда остатков по d-критерию

(в качестве критических значений следует

использовать уровни d1 =

1,08 и d2 = 1,36) и по

первому коэффициенту автокорреляции,

критический уровень которого r(1) =

0,36;

-

нормальности

распределения остаточной компоненты по R/S-критерию

с критическими уровнями 2,7 – 3,7;

3) для оценки точности модели

используйте среднеквадратическое отклонение и среднюю по модулю относительную

ошибку;

4) построить точечный и интервальный прогнозы на два шага

вперед (для вероятности

Р= 70% используйте коэффициент = 1,12);

5) отобразить на графике фактические

данные, результаты расчетов и прогнозирования.

РЕШЕНИЕ

Ввод исходных данных

1.

оценка параметров

модели.

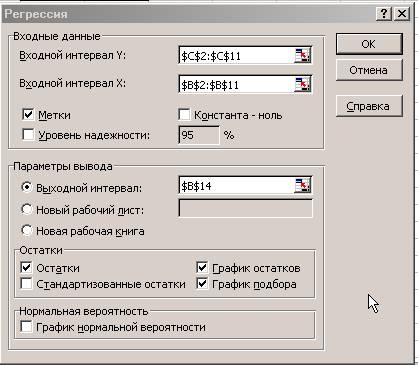

1.1. Оценка параметров модели с помощью надстройки EXCEL Анализ данных.

Построим линейную

однопараметрическую модель регрессии Y от

t. Для проведения

регрессионного анализа выполните следующие действия:

·

Выберите команду Сервис Þ

Анализ данных.

·

В диалоговом окне Анализ данных выберите инструмент Регрессия (рис.

2.8), а затем щелкните на кнопке ОК.

·

В диалоговом окне Регрессия в

поле Входной интервал Y введите адрес одного

диапазона ячеек, который представляет

зависимую переменную. В поле Входной интервал Х введите адрес диапазона,

который содержат значения независимой переменной t (рис. 2.9).

·

Если выделены и заголовки столбцов, то установить флажок Метки в первой строке.

·

Выберите параметры вывода. В данном примере Новая рабочая книга.

·

В поле График подбора поставьте флажок.

·

В поле Остатки поставьте необходимые флажки и нажмите

кнопку ОК.

Рис. 2.8. Выбран инструмент анализа Регрессия

Рис. 2.9. Ввод исходных данных для Регрессии

Результат регрессионного анализа содержится

в нижеприведенных таблицах.

|

ВЫВОД ИТОГОВ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная

статистика

|

|

|

|

|

|

|

Множественный R

|

0,9941

|

|

|

|

|

|

|

R-квадрат

|

0,988235

|

|

|

|

|

|

|

Нормированный R-квадрат

|

0,986555

|

|

|

|

|

|

|

Стандартная ошибка

|

0,894427

|

|

|

|

|

|

|

Наблюдения

|

9

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость

F

|

|

|

Регрессия

|

1

|

470,4

|

470,4

|

588

|

5,16E-08

|

|

|

Остаток

|

7

|

5,6

|

0,8

|

|

|

|

|

Итого

|

8

|

476

|

|

|

|

|

|

Таблица 2.5

|

|

|

|

|

|

|

|

|

Коэффициенты

|

Стандартная

ошибка

|

t-статистика

|

P-Значение

|

Нижние

95%

|

Верхние

95%

|

|

Y-пересечение

|

a0

|

29

|

0,649786

|

44,63006

|

7,41E-10

|

27,4635

|

30,5365

|

|

t

|

a1

|

2,8

|

0,11547

|

24,24871

|

5,16E-08

|

2,526957

|

3,073043

|

|

|

|

|

|

|

|

|

|

ВЫВОД ОСТАТКА

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наблюдение

|

Предсказанное

Y

|

Остатки

|

|

|

|

|

|

1

|

31,8

|

0,2

|

|

|

|

|

|

2

|

34,6

|

-0,6

|

|

|

|

|

|

3

|

37,4

|

0,6

|

|

|

|

|

|

4

|

40,2

|

-0,2

|

|

|

|

|

|

5

|

43

|

-1

|

|

|

|

|

|

6

|

45,8

|

0,2

|

|

|

|

|

|

7

|

48,6

|

1,4

|

|

|

|

|

|

8

|

51,4

|

0,6

|

|

|

|

|

|

9

|

54,2

|

-1,2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Во втором столбце табл. 2.5

содержатся коэффициенты уравнения регрессии a0, a1, в третьем столбце – стандартные ошибки коэффициентов уравнения

регрессии, а в четвертом – t-статистика,

используемая для проверки

значимости коэффициентов уравнения регрессии.

Уравнение регрессии зависимости Yt,

от tt (время) имеет вид:

Y(t) =29+2,8t

При вычислении

«вручную» по формуле получаем те же результаты:

Таблица 2.7

|

|

t

|

Y

|

t-tcp

|

(t-tcp)2

|

y-ycp

|

(t-tcp)( y-ycp)

|

|

|

1

|

32

|

-4

|

16

|

-11,00

|

44,00

|

|

|

2

|

34

|

-3

|

9

|

-9,00

|

27,00

|

|

|

3

|

38

|

-2

|

4

|

-5,00

|

10,00

|

|

|

4

|

40

|

-1

|

1

|

-3,00

|

3,00

|

|

|

5

|

42

|

0

|

0

|

-1,00

|

0,00

|

|

|

6

|

46

|

1

|

1

|

3,00

|

3,00

|

|

|

7

|

50

|

2

|

4

|

7,00

|

14,00

|

|

|

8

|

52

|

3

|

9

|

9,00

|

27,00

|

|

|

9

|

53

|

4

|

16

|

10,00

|

40,00

|

|

Сумма

|

45

|

387

|

0,00

|

60,00

|

344,00

|

168,00

|

|

Среднее

|

5

|

43

|

|

|

|

|

2.

оценка качества построенной модели. Для этого исследуем адекватность модели. Модель

является адекватной, если математическое ожидание значений остаточного ряда

близко или равно нулю, и если значения остаточного ряда случайны, независимы и

подчинены нормальному закону распределения.

·

При проверке независимости (отсутствие

автокорреляции) определяется отсутствие в ряду остатков систематической

составляющей, например, с помощью d-критерия

Дарбина–Уотсона по формуле):

Так

как попало в интервал от d2 до 2 (рис. 2.10), значит модель уровня

ряда остатков независима, автокорреляции нет, свойство независимости

выполняется. Модель по этому критерию адекватна.

Рис. 2.10.

Рис. 2.10.

·

Проверку случайности уровней ряда остатков

проведем на основе критерия поворотных точек

(формула (2.6)).

Формула 2.6

·

Количество

поворотных точек равно 4 (рис. 2.11). Неравенство выполняется (4>2).

Следовательно, свойство случайности выполняется. Модель по этому критерию адекватна.

Рис. 2.11. График

остатков

·

Соответствие ряда остатков нормальному

закону распределения определим при

помощи RS-критерия:

|

Наблюдение

|

Предсказанное

Y

|

Остатки

E(t)

|

E(t)-E(t-1)

|

(E(t)-(E(t-1))^2

|

E(t)^2

|

|

1

|

31,8

|

0,2

|

|

|

0,04

|

|

2

|

34,6

|

-0,6

|

-0,8

|

0,64

|

0,36

|

|

3

|

37,4

|

0,6

|

1,2

|

1,44

|

0,36

|

|

4

|

40,2

|

-0,2

|

-0,8

|

0,64

|

0,04

|

|

5

|

43

|

-1

|

-0,8

|

0,64

|

1

|

|

6

|

45,8

|

0,2

|

1,2

|

1,44

|

0,04

|

|

7

|

48,6

|

1,4

|

1,2

|

1,44

|

1,96

|

|

8

|

51,4

|

0,6

|

-0,8

|

0,64

|

0,36

|

|

9

|

54,2

|

-1,2

|

-1,8

|

3,24

|

1,44

|

|

СУММА

|

|

|

|

10,12

|

5,56

|

– максимальный уровень ряда остатков, = 1,4;

– максимальный уровень ряда остатков, = 1,4;

– минимальный уровень ряда остатков,

= – 1,2;

– минимальный уровень ряда остатков,

= – 1,2;

– среднеквадратичное отклонение,

– среднеквадратичное отклонение,

RS=[1,4–(-1,2)] / 0,83= 3,11.

Расчетное значение попадает в интервал (2,7–3,7),

следовательно, выполняется свойство нормальности распределения. Модель по этому

критерию адекватна.

·

Проверка равенства нулю математического ожидания

уровней ряда остатков.

В нашем случае  = 0, поэтому гипотеза о равенстве математического ожидания

значений остаточного ряда нулю выполняется.

= 0, поэтому гипотеза о равенстве математического ожидания

значений остаточного ряда нулю выполняется.

В табл. 2.8 собраны данные анализа ряда остатков.

Таблица 2.8. Анализ ряда остатков

|

Проверяемое

свойство

|

Используемые статистики

|

Граница

|

Вывод

|

|

наименование

|

значение

|

нижняя

|

верхняя

|

|

Независимость

|

d-критерий

Дарбина–Уотсона

|

d=1,82

|

1,36

|

2

|

адекватна

|

|

Случайность

|

Критерий пиков (поворотных

точек)

|

4 > 2

|

2

|

адекватна

|

|

Нормальность

|

RS-критерий

|

3,11

|

2,6

|

3,7

|

адекватна

|

|

Среднее = 0

|

t-статистика Стьюдента

|

0,000

|

-2,179

|

2,179

|

адекватна

|

|

Вывод: Модель статистически адекватна

|

|

|

|

|

|

|

|

3.

Построить точечный и интервальный прогнозы на

два шага вперед (для

вероятности 70% использовать t = 1,12):

Y10= a0

+ a1t =29 + 2,8t = 29 + 2,8 x 10 = 57;

Y11= a0 + a1t =29 + 2,8t = 29 + 2,8 x 11 =

59.8;

Для построения интервального прогноза рассчитаем

доверительный интервал. Примем значение уровня значимости α = 0,3, следовательно,

доверительная вероятность равна 70%, а критерий Стьюдента при  = n –2 =7 равен

1,12. Ширину доверительного интервала вычислим по формуле (3.10):

= n –2 =7 равен

1,12. Ширину доверительного интервала вычислим по формуле (3.10):

,

,

где

=0,8944,

=0,8944,  = 1,12,

= 1,12,  ,

,  (находим из табл. 2.7),

(находим из табл. 2.7),

Далее

вычисляем верхнюю и нижнюю границы прогноза (табл. 2.9):

Таблица 2.9.

|

|

|

Прогноз

|

Формула

|

Верхняя граница

|

Нижняя граница

|

|

10

|

U(1)=1,237

|

57

|

Прогноз + U1

|

58,237

|

55,763

|

|

11

|

U(2)=1,309

|

59,8

|

Прогноз – U1

|

61,109

|

58,491

|

4.

Отобразить на графике фактические данные,

результаты расчетов и прогнозирования.

II

1 – построить матрицу коэффициентов парной корреляции Y(t) с

X1(t) и X2(t) и выбрать

фактор, наиболее тесно связанный с зависимой переменной Y(t);

2 – построить линейную

однопараметрическую модель регрессии Y(t) = ao + a1 X(t);

3 – оценить качество построенной модели, исследовав ее адекватность

и точность;

4 – для модели регрессии рассчитать коэффициент эластичности и бета-коэффициент;

5 -

построить точечный и интервальный

прогнозы на два шага вперед по модели регрессии (для вероятности Р = 70%

используйте коэффициент  = 1,12) (прогнозные оценки фактора X(t) на два шага вперед получить на основе

среднего прироста от фактически достигнутого уровня).

= 1,12) (прогнозные оценки фактора X(t) на два шага вперед получить на основе

среднего прироста от фактически достигнутого уровня).

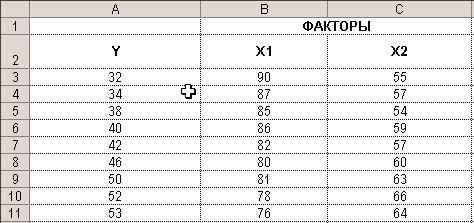

Таблица 2. Исходные данные.

|

|

ФАКТОРЫ

|

|

Y

|

X1

|

X2

|

|

32

|

90

|

55

|

|

34

|

87

|

57

|

|

38

|

85

|

54

|

|

40

|

86

|

59

|

|

42

|

82

|

57

|

|

46

|

80

|

60

|

|

50

|

81

|

63

|

|

52

|

78

|

66

|

|

53

|

76

|

64

|

РЕШЕНИЕ

5.

Ввод исходных данных. Результат показан на рис. 3.7.

Рис. 3.7. Исходные данные введены в Excel

1.

ПОСТРОЕНИЕ СИСТЕМЫ ПОКАЗАТЕЛЕЙ (ФАКТОРОВ). АНАЛИЗ МАТРИЦЫ КОЭФФИЦИЕНТОВ

ПАРНОЙ КОРРЕЛЯЦИИ. ВЫБОР НАИБОЛЕЕ СУЩЕСТВЕННОГО ФАКТОРА Х

T..

Для

того чтобы выбрать фактор наиболее тесно связанный с зависимой переменной,

оценим величину влияния факторов при помощи коэффициента корреляции.

Для проведения

корреляционного анализа с помощью EXCEL выполните следующие действия:

1) Данные

для корреляционного анализа должны располагаться в смежных диапазонах

ячеек.

2) Выберите

команду СервисÞАнализ

данных.

3) В

диалоговом окне Анализ данных выберите инструмент Корреляция (рисунок 2.), а затем

щелкните на кнопке ОК.

4) В

диалоговом окне Корреляция в поле

Входной интервал необходимо ввести

диапазон ячеек, содержащих исходные данные. Если выделены и заголовки столбцов,

то установить флажок Метки в первой строке (рисунок 3.).

5) Выберите

параметры вывода.

6) ОК.

|

Результат корреляционного анализа

|

|

|

|

|

|

|

|

|

|

Y

|

X1

|

X2

|

|

Y

|

1

|

|

|

|

X1

|

-0,958245799

|

1

|

|

|

X2

|

0,90837152

|

-0,82044571

|

1

|

Анализ матрицы коэффициентов парной

корреляции показывает, что зависимая переменная Yt имеет более тесную связь с x1t.

вычисление коэффициентов

корреляции без ПЭВМ.

Коэффициент корреляции определяется по формуле

(используем данные таблицы 5.2):

=ryx1 = -269/

=ryx1 = -269/  = -269/280.725=-0,958245799

= -269/280.725=-0,958245799

Аналогично вычисляются

остальные коэффициенты корреляции.

Таблица 5.2

|

Y

|

X1

|

|

|

|

2

|

*

|

|

32

|

90

|

-11

|

121

|

7,22

|

52,16

|

-79,44

|

|

34

|

87

|

-9

|

81

|

4,22

|

17,83

|

-38,00

|

|

38

|

85

|

-5

|

25

|

2,22

|

4,94

|

-11,11

|

|

40

|

86

|

-3

|

9

|

3,22

|

10,38

|

-9,67

|

|

42

|

82

|

-1

|

1

|

-0,78

|

0,60

|

0,78

|

|

46

|

80

|

3

|

9

|

-2,78

|

7,72

|

-8,33

|

|

50

|

81

|

7

|

49

|

-1,78

|

3,16

|

-12,44

|

|

52

|

78

|

9

|

81

|

-4,78

|

22,83

|

-43,00

|

|

53

|

76

|

10

|

100

|

-6,78

|

45,94

|

-67,78

|

|

|

|

0,00

|

476,00

|

0,00

|

165,56

|

-269,00

|

Yср = 43

X1ср= 82,78

6.

оценка параметров модели.

6.1. Оценка

параметров модели с помощью надстройки EXCEL Анализ данных.

Построим линейную однопараметрическую модель регрессии

Y от X. Для проведения регрессионного анализа выполните

следующие действия:

·

Выберите команду Сервис Þ Анализ данных.

·

В диалоговом окне

Анализ данных

выберите инструмент Регрессия (рис. 3.8), а затем щелкните на кнопке ОК.

·

В диалоговом окне

Регрессия в поле Входной интервал Y введите

адрес одного диапазона ячеек, который

представляет зависимую переменную. В поле Входной интервал Х введите адрес диапазона, который содержат значения

независимой переменной t (рис. 3.9).

·

Если выделены и

заголовки столбцов, то установить флажок Метки в первой строке.

·

Выберите

параметры вывода. В данном примере Новая рабочая книга.

·

В поле График подбора поставьте

флажок.

·

В поле Остатки поставьте необходимые флажки и нажмите кнопку ОК.

Рис. 3.8.

Выбран инструмент анализа Регрессия

Рис. 3.9. Ввод исходных данных для Регрессии

Результат

регрессионного анализа содержится в нижеприведенных таблицах.

|

ВЫВОД ИТОГОВ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная

статистика

|

|

|

|

|

|

|

|

|

Множественный R

|

0,958245799

|

|

|

|

|

|

|

|

|

R-квадрат

|

0,918235012

|

|

|

|

|

|

|

|

|

Нормированный R-квадрат

|

0,9065543

|

|

|

|

|

|

|

|

|

Стандартная

ошибка

|

2,357969291

|

|

|

|

|

|

|

|

|

Наблюдения

|

9

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ

|

|

|

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость

F

|

|

|

|

|

Регрессия

|

1

|

437,0798658

|

437,0799

|

78,61122

|

4,7E-05

|

|

|

|

|

Остаток

|

7

|

38,92013423

|

5,560019

|

|

|

|

|

|

|

Итого

|

8

|

476

|

|

|

|

|

|

|

|

Таблица 3.5.

|

|

|

|

|

|

|

|

|

Переменная

|

Коэффициенты

|

Стандартная

ошибка

|

t-статистика

|

P-Значение

|

Нижние

95%

|

Верхние

95%

|

Нижние

95,0%

|

Верхние

95,0%

|

|

Y-пересечение

|

a0

|

177,5

|

15,19015457

|

11,6852

|

7,6E-06

|

141,581

|

213,419

|

141,581

|

213,419

|

|

X1

|

a1

|

-1,624832215

|

0,183259402

|

-8,8663

|

4,7E-05

|

-2,05817

|

-1,19149

|

-2,05817

|

-1,19149

|

|

|

|

|

|

|

|

|

|

|

|

Таблица

3.6. ВЫВОД ОСТАТКА

|

|

|

|

|

|

|

|

|

Наблюдение

|

Предсказанное

Y

|

Остатки

|

|

|

|

|

|

|

|

1

|

31,26510067

|

0,734899329

|

|

|

|

|

|

|

|

2

|

36,13959732

|

-2,139597315

|

|

|

|

|

|

|

|

3

|

39,38926174

|

-1,389261745

|

|

|

|

|

|

|

|

4

|

37,76442953

|

2,23557047

|

|

|

|

|

|

|

|

5

|

44,26375839

|

-2,263758389

|

|

|

|

|

|

|

|

6

|

47,51342282

|

-1,513422819

|

|

|

|

|

|

|

|

7

|

45,8885906

|

4,111409396

|

|

|

|

|

|

|

|

8

|

50,76308725

|

1,236912752

|

|

|

|

|

|

|

|

9

|

54,01275168

|

-1,012751678

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Во втором столбце табл. 3.5

содержатся коэффициенты уравнения регрессии a0, a1, в третьем столбце – стандартные ошибки коэффициентов уравнения

регрессии, а в четвертом – t-статистика,

используемая для проверки

значимости коэффициентов уравнения регрессии.

Уравнение регрессии зависимости Yt,

(прибыль коммерческого банка) от tt

(время) имеет вид:

Y(X) = 177,5 -1,62X

При вычислении

«вручную» по формуле (3.4) получаем те же результаты:

7.

оценка качества построенной модели. Для этого исследуем адекватность модели. Модель

является адекватной, если математическое ожидание значений остаточного ряда

близко или равно нулю, и если значения остаточного ряда случайны, независимы и

подчинены нормальному закону распределения.

8.

·

При проверке независимости (отсутствие

автокорреляции) определяется отсутствие в ряду остатков систематической

составляющей, например, с помощью d-критерия

Дарбина–Уотсона по формуле (3.7):

|

Наблюдение

|

Предсказанное

Y

|

Остатки

E(t)

|

E(t)-E(t-1)

|

(E(t)-(E(t-1))^2

|

E(t)^2

|

|

1

|

31,265

|

0,735

|

|

|

0,540

|

|

2

|

36,140

|

-2,140

|

-2,874

|

8,263

|

4,578

|

|

3

|

39,389

|

-1,389

|

0,750

|

0,563

|

1,930

|

|

4

|

37,764

|

2,236

|

3,625

|

13,139

|

4,998

|

|

5

|

44,264

|

-2,264

|

-4,499

|

20,244

|

5,125

|

|

6

|

47,513

|

-1,513

|

0,750

|

0,563

|

2,290

|

|

7

|

45,889

|

4,111

|

5,625

|

31,639

|

16,904

|

|

8

|

50,763

|

1,237

|

-2,874

|

8,263

|

1,530

|

|

9

|

54,013

|

-1,013

|

-2,250

|

5,061

|

1,026

|

|

СУММА

|

|

|

|

87,735

|

38,380

|

d'= 4 -2,2859=1,714

Так

как d' попало в интервал от d2 до 2 (рис.

3.10), значит модель уровня ряда

остатков независима, автокорреляции нет, свойство независимости выполняется.

Модель по этому критерию адекватна.

Рис. 3.10.

·

Проверку случайности уровней ряда остатков

проведем на основе критерия поворотных точек.

В случайном

ряду чисел должно выполняться строгое неравенство: р > [2(N-2)/3-2Ö(16N-29)/90]. Количество поворотных точек равно 4 (рис. 3.11).

Неравенство выполняется (4>2). Следовательно, свойство случайности выполняется.

Модель по этому критерию адекватна.

Рис. 3.11. График

остатков

·

Соответствие ряда остатков нормальному

закону распределения определим при

помощи RS-критерия:

– максимальный уровень ряда остатков, = 4,1114;

– минимальный уровень ряда остатков,

= – 2,2637;

– среднеквадратичное отклонение,

– среднеквадратичное отклонение,

=

= = =2,19;

= =2,19;

RS=[4,1114–(-2,2637)] / 2,19= 2,91.

Расчетное значение попадает в интервал (2,7–3,7),

следовательно, выполняется свойство нормальности распределения. Модель по этому

критерию адекватна.

·

Проверка равенства нулю математического ожидания

уровней ряда остатков осуществляется

с использованием t-критерия Стьюдента

,

,

где – среднее значение

уровней остаточного ряда , Sе -

среднее квадратичное отклонение уровней остаточного ряда

В нашем случае = 0, поэтому гипотеза о равенстве математического ожидания

значений остаточного ряда нулю выполняется.

Для расширенной

характеристики модели регрессии вычислим несколько дополнительных показателей:

коэффициент детерминации R2

и коэффициент множественной корреляции R. Эти характеристики приведены в

таблице 3.7 протокола ЕХСЕL.

Таблица 3.7

|

Множественный R

|

0,958245799

|

|

R-квадрат

|

0,918235012

|

|

Нормированный R-квадрат

|

0,9065543

|

|

Стандартная ошибка

|

2,357969291

|

|

Наблюдения

|

9

|

Коэффициент детерминации:

R2 показывает долю вариации результативного

признака под воздействием изучаемых факторов. Следовательно, более 91.8 % вариации

зависимой переменной учтено в модели и обусловлено влиянием включенного

фактора.

R - коэффициент множественной

корреляции. R = 0.9582 показывает

тесноту связи зависимой Y c факторами Х,

включенными в модель. в случае

однофакторной модели R совпадает с ryx1.

В табл. 3.8 собраны данные анализа ряда остатков.

Таблица 3.8. Анализ ряда остатков

|

Проверяемое

свойство

|

Используемые статистики

|

Граница

|

Вывод

|

|

наименование

|

значение

|

нижняя

|

верхняя

|

|

Независимость

|

d-критерий

Дарбина–Уотсона

|

d=2,2859

dn

=4 -2,285=1,714

|

1,36

|

2

|

адекватна

|

|

Случайность

|

Критерий пиков (поворотных

точек)

|

4 > 2

|

2

|

адекватна

|

|

Нормальность

|

RS-критерий

|

2,91

|

2,6

|

3,7

|

адекватна

|

|

= 0

|

t-статистика Стьюдента

|

0,000

|

-2,179

|

2,179

|

адекватна

|

|

Вывод: Модель статистически

адекватна

|

|

|

|

|

|

|

|

9.

ОПРЕДЕЛИМ

КОЭФФИЦИЕНТ ЭЛАСТИЧНОСТИ И β-КОЭФФИЦИЕНТ

8.1 Коэффициент эластичности показывает, на сколько

процентов изменится Y если X1 изменится на

1%.

%

%

Таким образом, при изменении X1 на 1% Y изменится на -3.127%

8.2 β-коэффициент показывает, на какую долю в

среднем изменится среднеквадратическое отклонение зависимой переменной Y при

изменении X1 на одно свое

среднеквадратическое отклонение при фиксированных значениях остальных объясняющих

переменных.

β1= - 0.958

10.

ОПРЕДЕЛИМ

ТОЧЕЧНЫЕ И ИНТЕРВАЛЬНЫЕ ПРОГНОЗНЫЕ ОЦЕНКИ ПРИБЫЛИ КОММЕРЧЕСКОГО БАНКА НА ДВА

КВАРТАЛА ВПЕРЕД (T0,7 = 1,12 для n-2= 9-2 =7).

Для

вычисления прогнозных оценок Y на основе построенной модели необходимо получить

прогнозные оценки фактора Х.

Получим

прогнозные оценки фактора на основе величины его среднего абсолютного прироста

САП.

;

;

CАП = (76-90)/(9-1) = -1.75

Xp(N+l) = X(N) + l ∙ САП;

l=1

Xp(10) = Х(9) -1.75 ∙ 1 = 76 -1,75 ∙ 1 =74.25

l=2

Xp(11) = Х(9) -1,75 ∙ 2 = 76 -1,75 ∙ 2 =72.5;

Для получения прогнозных оценок

зависимой переменной подставим в модель

Yt =

177,5-1,62*X1 найденные

прогнозные значения фактора Х:

Y10 =

=177,5-1,62* X10=177,5-1,62*74.25=57.215

Y11 =

=177,5-1,62* X11=177,5-1,62*72.5=60.05

Определим доверительный интервал

прогноза, который будет иметь следующие границы:

-

Верхняя граница

прогноза: Yp(N+l) + U(l);

-

Нижняя граница

прогноза: Yp(N+l) - U(l).

Величина

U(l) имеет вид:

и(l) = S ta

ta , где

, где

- стандартная ошибка - эта

характеристика приведена в таблице

протокола ЕХСЕL и равна 2,357969291;

- стандартная ошибка - эта

характеристика приведена в таблице

протокола ЕХСЕL и равна 2,357969291;

ta -является табличным значением критерия

Стьюдента для уровня значимости a и для числа степеней свободы, равного N-2. В нашем примере t0,7 =

1,12;

|

Y

|

X1

|

|

|

|

2

|

*

|

|

32

|

90

|

-11

|

121

|

7,22

|

52,16

|

-79,44

|

|

34

|

87

|

-9

|

81

|

4,22

|

17,83

|

-38,00

|

|

38

|

85

|

-5

|

25

|

2,22

|

4,94

|

-11,11

|

|

40

|

86

|

-3

|

9

|

3,22

|

10,38

|

-9,67

|

|

42

|

82

|

-1

|

1

|

-0,78

|

0,60

|

0,78

|

|

46

|

80

|

3

|

9

|

-2,78

|

7,72

|

-8,33

|

|

50

|

81

|

7

|

49

|

-1,78

|

3,16

|

-12,44

|

|

52

|

78

|

9

|

81

|

-4,78

|

22,83

|

-43,00

|

|

53

|

76

|

10

|

100

|

-6,78

|

45,94

|

-67,78

|

|

|

745

|

0,00

|

476,00

|

0,00

|

165,56

|

-269,00

|

Хср=745/9=82.78

Для прогноза на два шага

имеем:

U(1) = 2,357969291∙ 1,12 = 3.2589

= 3.2589

U(2) = 2,357969291∙ 1,12 = 3.4615

= 3.4615

Результаты

прогнозных оценок по модели регрессии представим в таблице:

|

Время t

|

Шаг k

|

Прогноз Yp(t)

|

Нижняя граница

|

Верхняя граница

|

|

10

|

1

|

57,215

|

53,929

|

60,501

|

|

11

|

2

|

60,05

|

56,56

|

63,540

|

11.

Отобразить на графике

фактические данные, результаты расчетов и прогнозирования.

Рис. 3.16. Результаты моделирования и

прогнозирования