Содержание

Введение.......................................................................................................... 3

1.

Себестоимость продукции.......................................................................... 6

1.1.

Состав и структура затрат, включаемых в себестоимость продукции.. 6

1.2.

Группировка затрат по экономическим элементам (смета затрат на производство)........................................................................................................................ 10

1.3.

Группировка затрат по статьям калькуляции...................................... 11

1.4.

Определение себестоимости продукции................................................ 13

2. Понятие и виды

затрат предприятия........................................................ 18

2.1.

Понятие затрат и издержек производства............................................ 18

2.2.

Виды затрат предприятия...................................................................... 18

2.3.

Издержки производства......................................................................... 21

2.3.1.Общие,

средние и предельные издержки............................................ 21

2.3.2.Взаимосвязь

валовых, средних и предельных издержек................... 22

2.3.3. Система

"директ-костинг"................................................................... 26

2.4.

Организация учета производственных затрат...................................... 29

3. Анализ

затрат на производство и реализацию продукции ООО «Уралспецгидрострой»................................................................................. 36

3.1Характеристика

ООО «Уралспецгидрострой»....................................... 36

3.2Анализ

размеров и динамики затрат на производство и реализацию продукции........................................................................................................................ 37

3.3Анализ

прямых и косвенных затрат на производство и реализацию продукции (2002 год)....................................................................................................... 38

3.4Резервы

и пути снижения себестоимости строительно-монтажных работ 38

Заключение.................................................................................................... 40

Библиографический

список.......................................................................... 42

Введение

Тема курсовой работы планирование себестоимости

продукции. Данная тема является актуальной, т.к. успех фирмы зависит от

формирования себестоимости по нескольким причинам: затраты

на производство изделия выступают важнейшим элементом при определении

справедливой и конкурентоспособной продажной цены; информация о себестоимости

продукции часто лежит в основе прогнозирования и управления производством и

затратами; знание себестоимости необходимо для определения сальдо материальных

счетов на конец отчетного периода.

В современных

условиях становления рыночной экономики и совершенствования управления,

выработки новой стратегии развития предприятий усиливаются роль и значение

системы бухгалтерского учета. Одним из наиболее емких участков бухгалтерского

учета являются учет затрат на производство и калькулирование себестоимости

выпускаемой продукции, выполняемых работ или оказанных услуг.

Формирование затрат,

их учет имеют большое значение для предпринимательской деятельности

организаций. Это важно не только во взаимосвязи с действующим в настоящее время

налоговым законодательством, но и в соответствии с местом бухгалтерского учета

в системе управления организацией.

Данные учета затрат

на производство и калькулирования себестоимости продукции (работ, услуг)

являются важным средством выявления производственных резервов, постоянного

контроля за использованием материальных, трудовых и финансовых ресурсов с целью

повышения рентабельности производства.

Построение учета

производственных затрат и выбор методов калькулирования себестоимости продукции

(работ, услуг) в значительной степени зависят от особенности отрасли, типа и

вида производства, характера его организации и технологического процесса,

разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг,

массовости выпуска, объектов калькулирования, структуры организации и других

условий. Специфика производства определяет порядок документального оформления

затрат, группировки и систематизации данных первичных документов, построение

аналитического учета, способы исчисления себестоимости конкретных видов

продукции (работ, услуг). Построение учета издержек зависит также и от того,

какая информация необходима для принятия управленческих решений.

Целью курсовой работы является исследование

организации учета затрат и калькулирование себестоимости в строительной

организации ООО «Уралспецгидрострой»

Постановленная цель

потребовала решения следующих задач:

– провести изучение

теоретических основ учета затрат и калькулирования себестоимости;

– проанализировать

организацию бухгалтерского учета затрат на производство в ООО «Уралспецгидрострой» и выявить особенности учета;

– разработать

рекомендации по улучшению системы учета затрат в строительстве.

Предметом

исследования данной работы является организация учета и проведения анализа

затрат строительных работ. Объектом исследования выступает ООО «Уралспецгидрострой».

Источниками

написания данной курсовой работы послужили учебные пособия по учету затрат на

предприятиях таких авторов, как Пошерстник Н.В., Мейксин М.С., Лебедев В.Г., Дроздова Т.Г., Кустарев В.П. и др., Киевский С.В., нормативно-законодательные

акты, регламентирующие вопросы организации учета затрат, периодические издания

по исследуемой теме, таких как «Главбух», «Бухгалтерский учет», «Экономика и

жизнь», а также информационно-справочная система «Гарант», данные

бухгалтерского учета ООО «Уралспецгидрострой».

Работа состоит из

введения, трех глав, заключения и списка использованной литературы. Первая

глава представляет собой обзор основных понятий, принципов организации учета

затрат и методов калькулирования себестоимости. Во второй главе выделены

издержки и затраты на производство. В третьей главе предлагаются практические

рекомендации по совершенствованию действующей системы учета затрат в ООО «Уралспецгидрострой» и показано

их значение.

В данной работе использовался метод эмпирической верификакации, т.к. были использованы данные статистики по

ООО «Уралспецгидрострой», также графический метод при

графическом изображение динамики издержек, который состоит из двух графиков.:

первый график отражает движение кривых общих издержек, а второй — средних и

предельных величин. По оси х отложен общий объем продукции, по оси у на первом графике — валовые издержки, на втором графике —

средние. Использовался метод комплексного анализа при рассмотрении вопроса

себестоимости продукции и путей ее снижения на ООО "Уралспецгидрострой".

Хронологические

и географические рамки: в курсовой работе рассматривались материалы с 2001г. по

2005г. в России.

1.

Себестоимость продукции

Себестоимость

продукции (работ, услуг) представляет собой стоимостную оценку используемых

в процессе производства продукции (работ, услуг) природных ресурсов, сырья,

материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также

других затрат на ее производство и реализацию. Себестоимость отражает величину

текущих затрат, имеющих производственный, некапитальный характер,

обеспечивающих процесс простого воспроизводства на предприятии. Себестоимость

является экономической формой возмещения потребляемых факторов производства.

1.1.

Состав и структура затрат, включаемых в

себестоимость продукции

Затраты, образующие себестоимость,

по экономическому содержанию группируются по следующим элементам: материальные

затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация

основных фондов, прочие затраты. Их структура формируется под влиянием

различных факторов: характера производимой продукции и потребляемых

материально-сырьевых ресурсов, технического уровня производства, форм его

организации и размещения, условий снабжения и сбыта продукции и т. д. В

зависимости от преобладающей доли отдельных элементов затрат различают

следующие виды отраслей и производств: материалоемкие,

трудоемкие, фондоемкие, топливо- и энергоемкие и

смешанные. Структура затрат не остается постоянной, она динамична. Так, в целом

по промышленности России материальные затраты в I кв. 1997 г., в 1995 и в 1990

гг. соответственно составляли — 63,0; 57,4; 68,6%; оплата труда — 11,2; 13,7;

13,0%; отчисления на социальные нужды — 4,2; 4,9; 2,2%; амортизация — 8,2; 6,2;

12,1%; прочие расходы - 13,4; 17,8; 4,1%.

Материальные затраты во всех

отраслях народного хозяйства (кроме добывающих) занимают основную долю в

себестоимости продукции. В их состав входят: сырье, основные материалы,

покупные полуфабрикаты, топливо, энергия и др. Сырье и материалы включают в

себя стоимость приобретаемых со стороны ресурсов, которые входят в продукт и

составляют его основу или являются необходимым компонентом. Покупные материалы

и полуфабрикаты, приобретаемые со стороны, подвергаются в дальнейшем

дополнительной обработке или сборке-монтажу. Вспомогательные материалы

добавляются к основным с целью изменения их внешнего вида или других свойств, а

также используются при обслуживании производства (смазочные, обтирочные,

красители, упаковочные и проч.). Топливо (твердое, жидкое, газообразное) и

энергия всех видов (электрическая, тепловая, сжатого воздуха, холода и др.),

приобретаемые со стороны, выделяются особо в составе материальных затрат в

связи с их важным народнохозяйственным значением. В материальные затраты

включаются также расходы на тару, упаковочные материалы, инструмент, запасные

части и др.

Оценка материальных ресурсов, по

которой они включаются в себестоимость продукции, определяется исходя из цены

приобретения (без учета налога на добавленную стоимость), всех надбавок и

комиссионных снабженческим, посредническим и внешнеторговым организациям,

стоимости услуг товарных бирж, таможенных пошлин, а также платы за

транспортировку сторонним организациям. Из расходов на материальные ресурсы

исключается стоимость возвратных отходов — остатков сырья, материалов,

полуфабрикатов, теплоносителей, образующихся в процессе производства, которые

утрачивают (полностью или частично) потребительские качества исходного ресурса

и не могут использоваться по прямому назначению. Возвратные отходы оцениваются

в зависимости от возможного их использования.[1]

Затраты на оплату труда отражают

участие в себестоимости продукции необходимого живого труда. Они включают

заработную плату основного производственного персонала, а также не состоящих в

штате работников, относящихся к основной деятельности.

Оплата труда включает: заработную плату, начисляемую по сдельным расценкам,

тарифным ставкам и должностным окладам в соответствии с системами оплаты труда,

принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной

оплаты; надбавки и доплаты; премии за производственные результаты; оплату

очередных и дополнительных отпусков; стоимость бесплатно предоставляемых услуг;

единовременные вознаграждения за выслугу лет; надбавки за работу на Крайнем

Севере и по районным коэффициентам и другие расходы. Не включаются в

себестоимость выплаты работникам предприятий, не связанные непосредственно с

оплатой труда, имеющие своим источником средства специальных фондов, целевых

поступлений, фондов профсоюзных организаций и др. (материальная помощь,

надбавки и единовременные пособия ветеранам труда, оплата путевок на лечение и

отдых, дивиденды, выплачиваемые по акциям, компенсации в связи с повышением

цен, оплата проезда к месту работы и проч.).

Отчисления на социальные нужды

представляют собой форму перераспределения национального дохода на

финансирование общественных потребностей. Начисленные средства направляются во

внебюджетные фонды и используются на предусмотренные законом цели. Тарифы

страховых взносов ежегодно утверждаются в федеральном законе, принимаемом

Государственной Думой и одобряемом Советом Федерации. В эту группу затрат в

настоящее время включаются четыре вида платежей.

1. Отчисления в Фонд социального

страхования Российской Федерации. Тариф страховых взносов

установлен в размере 5, 4% по отношению к начисленной оплате труда по всем

основаниям. Эти взносы формируют, в основном, бюджеты профсоюзных организаций,

из которых оплачиваются больничные листы, путевки в санатории, материальная

помощь и другие социально-культурные нужды трудового коллектива и отдельных

работников.

2. Отчисления в Пенсионный фонд

Российской Федерации включаются в себестоимость продукции

организациями-работодателями в размере 28% (в сельском хозяйстве — 20, 6%) от

начисленного фонда оплаты труда. Индивидуальные предприниматели вносят в этот

фонд 5% дохода, полученного от их деятельности, а работающие граждане — 1% от

заработной платы. Средства фонда используются на выплату всех видов пенсий и

пособий пенсионерам и инвалидам.

3. Страховые взносы в

Государственный фонд занятости населения Российской Федерации для

предприятий-работодателей установлены в размере 1, 5% от начисленного фонда

оплаты труда. Средства фонда направляются на трудоустройство и помощь лицам,

потерявшим работу.

4. Фонд обязательного медицинского

страхования формируется из взносов в размере 3, 6% от начисленной оплаты труда

(из них 0,2% направляется в Федеральный фонд). Отчисления, формирующие этот

фонд, направляются на финансирование учреждений здравоохранения[2].

Кроме вышеназванных фондов в стране

действуют многочисленные негосударственные пенсионные фонды, фонды медицинского

страхования, службы трудоустройства и т. п., формирование средств которых имеет

другие источники, не относящиеся к себестоимости продукции предприятий.

Амортизация основных фондов на их

полное восстановление включается в себестоимость продукции в суммах,

определяемых на основе балансовой стоимости фондов и действующих норм

амортизационных отчислений. Износ начисляется как на собственные основные

фонды, так и арендованные (если иное не предусмотрено договором аренды), а

также на стоимость помещений, предоставляемых бесплатно предприятиям

общественного питания и медицинского обслуживания трудовых коллективов

предприятий.

В состав прочих затрат входят

разнообразные и многочисленные расходы: налоги и сборы, отчисления в

специальные фонды, платежи по обязательному страхованию имущества и за выбросы

загрязняющих веществ в окружающую среду, оплата процентов за кредит, суммы

износа по нематериальным активам, командировочные и представительские расходы,

оплата работ по сертификации продукции, вознаграждения за изобретательства и

рационализацию и др.

Расходы, включенные в себестоимость

производимой продукции, образуют производственную

себестоимость валовой продукции. Если в производственной себестоимости

учесть (прибавить или вычесть) изменение остатков незавершенного производства,

то определим производственную

себестоимость товарной продукции. После прибавления к ней группы

внепроизводственных расходов, связанных с реализацией продукции и отчислением

средств в вышестоящие организации, получаем полную

себестоимость товарной продукции.

1.2.

Группировка затрат по экономическим элементам

(смета затрат на производство)

По методам планирования, учета и

распределения затраты классифицируются по экономическим элементам — сметный

разрез затрат и по месту их осуществления — группировка по статьям калькуляции.

Эта классификация имеет важное теоретическое и практическое значение, так как в

соответствии с ее требованиями организуется экономическая деятельность

предприятия.[3]

Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию

продукции (работ, услуг). В ней собираются затраты по общности

экономического содержания, по их природному назначению. Так, по элементу

«Оплата труда» показывается весь фонд оплаты труда предприятия вне зависимости

от того, какой категории работников он предназначен: производственным рабочим,

служащим или младшему обслуживающему персоналу. Амортизация основных фондов

также отражает общую сумму начисленного износа от всех видов основных фондов

предприятия: станков, на которых изготавливается продукция; всех видов

производственных зданий, в том числе и заводоуправления; грузового и легкового

автотранспорта и т. д.

Смета затрат включает следующие

элементы:

1) сырье, основные материалы,

покупные полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2) вспомогательные и прочие

материалы;

3) топливо со стороны;

4) энергия с стороны;

5) заработная плата основная и

дополнительная;

6) отчисления на социальные нужды;

7) амортизация основных фондов;

8) прочие денежные расходы.

В смете отражаются затраты,

оплачиваемые поставщикам ресурсов со стороны. Если предприятие само производит

какой-то ид ресурсов (сжатый воздух, пар, энергию), то издержки на их

производство распределяются в смете по соответствующим элементам затрат

(топливо, заработная плата, амортизация и т. п.).

Классификация затрат по

экономическим элементам имеет для приятия важное значение. Сметный разрез

затрат позволяет делить общий объем потребляемых предприятием различных н

ресурсов. На основе сметы осуществляется увязка разделов

производственно-финансового плана предприятия: по материально-техническому

снабжению, по труду, определяется потребность оборотных средствах и т. д. По

смете затрат исчисляется себестоимость валовой продукции, изменение остатка

незавершенного производства, списание затрат на непроизводственные счета.

Вместе с тем на основе сметного

разреза нельзя определить конкретное направление и место использования затрат

(производственный процесс, обслуживание цеха, содержание заводоуправления и т.

п.), что не позволяет анализировать эффективность использования затрат,

вскрывать резервы их снижения. А главное, на основе элементов сметы невозможно

определить себестоимость единицы выпускаемой продукции в разрезе всего

ассортимента, а также каждого наименования, группы, вида. Эти задачи решает

классификация затрат по статьям

калькуляции.

1.3. Группировка затрат

по статьям калькуляции

Классификация затрат по статьям

калькуляции позволяет определить себестоимость единицы продукции, распределить

затраты по ассортиментным группам, установить объем расходов по каждому виду

работ, производственным подразделениям, аппарату управления, выявить резервы

снижения затрат. Калькуляционный принцип группировки затрат лежит в основе

построения плана счетов бухгалтерского учета во всех отраслях народного

хозяйства в нашей стране и за рубежом. Отчетность также составляется и

анализируется преимущественно по статьям калькуляции.

При группировке по статьям

калькуляции затраты объединяются по направлениям их использования, по месту их

возникновения: непосредственно в процессе изготовления продукции, в

обслуживании производства, в управлении предприятием и т. д.

Типовая группировка затрат по

статьям калькуляции имеет следующий вид:

1) сырье, основные материалы,

полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2) вспомогательные материалы;

3) топливо на технологические цели;

4) энергия на технологические цели;

5) основная заработная плата

производственных рабочих;

6) дополнительная заработная плата

производственных рабочих;

7) отчисления на социальные нужды

по заработной плате производственных рабочих;

8) расходы на содержание и

эксплуатацию оборудования;

9) расходы на подготовку и освоение

нового производства;

10) цеховые расходы;

Цеховая

себестоимость

11) общепроизводственные расходы;

12) потери от брака;

Производственная

себестоимость товарной продукции

13) внепроизводственные расходы;

Полная

себестоимость товарной продукции.

В приведенной классификации первые

семь статей затрат осуществляются непосредственно на рабочем месте и прямо

относятся на себестоимость каждого вида продукции. Все другие статьи являются

комплексными, собирающими затраты по обслуживанию и управлению производством.

Расходы по содержанию и

эксплуатации оборудования включают затраты на техническое обслуживание машин и

механизмов, расходы на текущий и капитальный ремонт оборудования, цехового

транспорта и инструментов, амортизацию основных фондов, закрепленных за цехами,

износ малоценных и быстроизнашивающихся предметов и др. В статью «Расходы на

подготовку и освоение нового производства» входят затраты некапитального

характера: совершенствование технологии, переналадка оборудования, изготовление

специального оборудования и оснастки и т. д. В состав цеховых расходов

включаются затраты на управление цехов основного производства: заработная плата

цехового персонала, расходы на амортизацию, текущий ремонт, отопление,

освещение, уборку зданий и цеховых помещений, износ инвентаря и малоценных

предметов общецехового назначения и др. «Общепроизводственные расходы»

направляются на покрытие затрат по управлению и обслуживанию общехозяйственных

нужд предприятия: аппарата управления, содержание зданий, территории,

транспорта и проч., имеющих общепроизводственное назначение.

Внепроизводственные расходы включают затраты, связанные с реализацией продукции

(упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также

различного рода отчисления и платежи.

1.4.

Определение себестоимости продукции

Расчет себестоимости единицы

конкретного вида продукции или работ осуществляется посредством калькулирования

по установленным статьям затрат. Различают плановую, нормативную, сметную и

фактическую калькуляции. Плановая

калькуляция отражает планируемые затраты на изготовление продукции на

предстоящий период. Нормативная

калькуляция включает затраты, исчисленные на базе установленных (как

правило, оптимальных, желаемых для достижения) норм материальных и трудовых

затрат и смет по обслуживанию производства. Сметные

калькуляции разрабатываются на новую продукцию, впервые выпускаемую

предприятием, которая требует разработки соответствующей нормативной базы. Фактическая калькуляция — это отчетная

калькуляция, отражающая общую сумму фактически использованных затрат на

производство и реализацию продукции[4].

При разработке калькуляции на

единицу продукции затраты, как известно, подразделяются на прямые и косвенные. Прямые

затраты можно сразу же отнести на себестоимость единицы каждого вида

изделий: сырье, материалы, энергия технологическая, заработная плата основных

рабочих и т. д.

Прямые материальные затраты

включаются в себестоимость на основе установленных норм расхода и цен на данный

вид ресурса. Основная заработная плата производственных рабочих определяется

исходя из действующих норм труда (выработки, времени) и сдельных расценок (при

сдельной оплате труда), или нормативных ставок оплаты (при повременной оплате

труда).[5]

После определения возможного набора

прямых затрат все остальные затраты относятся к косвенным и распределяются между всеми видами продукции

пропорционально выбранной базе. Так, дополнительная оплата труда и отчисления

на социальные нужды распределяются пропорционально основной заработной плате.

Цеховые и общепроизводственные расходы могут быть разделены либо в соотношении

прямых затрат, либо по доле расходов на содержание и эксплуатацию оборудования.

Иногда расходы по содержанию оборудования невозможно отнести на определенную

продукцию. Тогда их учитывают в составе цеховых расходов и соответственно

распределяют.

Для определения объема косвенных

затрат предварительно разрабатываются сметы вспомогательных и обслуживающих

цехов, расходов на управление и др. На их основе планируются затраты по

комплексным статьям калькуляции: расходы на содержание и эксплуатацию

оборудования, цеховые и общепроизводственные расходы, расходы на подготовку

нового производства. Эти затраты планируются в сметном и калькуляционном

разрезе и используются как для определения себестоимости единицы изделий, так и

всей товарной и валовой продукции.

Расчет себестоимости на основе

установленных норм прямых затрат и разработки плановых комплексных статей

принято называть методом норм, или методом прямого счета.

Надежность расчетов обеспечивается

экономически обоснованной системой норм и нормативов затрат. Несмотря на

высокую трудоемкость расчетов, этот метод планирования себестоимости является

основным на предприятиях.

При предварительных расчетах и на

ранних стадиях разработки бизнес-планов используется метод расчетов по

технико-экономическим факторам, или аналитический. Его сущность заключается в

определении влияния отдельных факторов в плановом периоде на установленный

базовый показатель — уровень затрат на рубль продукции. В качестве основных

факторов, как правило, принимаются: изменение спроса на продукцию и объема

производства, сдвиги в ассортименте продукции, повышение технического уровня

производства, совершенствование организации производства, труда, управления и

проч. Учитывается влияние и внешних факторов.

При разработке перспективных

бизнес-планов калькулирование себестоимости может производиться параметрическим

методом, устанавливающим взаимосвязи между динамикой себестоимости изделий и

изменениями их базовых качественных характеристик: надежности, долговечности,

мощности, веса, скорости и проч. Этот метод требует достаточной информации,

обоснованного выбора параметров продукции, применения достоверных

экономико-математических моделей и программ.

В условиях перехода к рыночной

экономике предприятия самостоятельно выбирают плановые периоды, методы и формы

планирования затрат и себестоимости. С 1997 г. предприятия определяют два

варианта себестоимости: один — для целей бухгалтерского учета, другой — для

целей налогообложения. В себестоимость продукции возможно включать все

фактически произведенные затраты, что позволяет установить их достоверный

уровень, определить реальную себестоимость продукции, прибыль и рентабельность.

Фактический объем затрат необходим для ценообразования, для планирования

финансовых результатов. Для целей налогообложения фактическая себестоимость

корректируется с учетом утвержденных норм, нормативов и лимитов,

устанавливаемых государством по отдельным лимитируемым элементам затрат. Так,

расходы на командировки, рекламу, оплату процентов по кредитам банков, по

бюджетным ссудам и т. д. включаются в себестоимость в суммах фактических

затрат, а для целей налогообложения они учитываются

только в установленных пределах либо вообще не принимаются в расчет (например,

проценты по просроченным ссудам, ускоренная амортизация, использованная не по

назначению и т. п.). Вместе с тем значительный круг затрат по-прежнему

принимается в обоих вариантах в пределах установленных нормативов. Так, платежи

за выбросы загрязняющих веществ в природную среду в пределах допустимых норм

включаются в себестоимость продукции, а за выбросы свыше этих норм —

покрываются из прибыли. С 1996 г. предприятиям разрешено включать в себестоимость

затраты на создание страховых фондов (резервов) в размере не более 1% объема

реализуемой продукции (работ, услуг). Лимитируется стоимость бесплатно

выдаваемой одежды, затрат на горюче-смазочные материалы и т. д.

В перспективе предполагается, что

предприятия всех видов собственности и организационно-правовых форм будут

представлять в государственные органы в качестве открытой финансовой отчетности

только сумму затрат на валовую продукцию в разрезе элементов сметы. Калькуляция

себестоимости единицы изделий и товарного выпуска продукции, относимая к

системе управленческого (производственного) учета, будет использоваться только

внутри предприятия ограниченным кругом руководителей.

При планировании себестоимости

предприятие кроме калькуляции и сметы затрат на производство разрабатывает

сводную шахматную таблицу затрат на производство и реализацию продукции,

отражающую взаимосвязи экономических элементов и калькуляционных статей затрат.

Основными плановыми и отчетными

показателями, определяемыми предприятием по себестоимости продукции, являются:

• себестоимость единицы продукции в

рублях (тыс. руб.), рассчитываемая на основе плановых и отчетных калькуляций;

• затраты на рубль товарной

продукции, рассчитываемые как отношение затрат на производство и реализацию

продукции к объему выпуска товарной продукции в ценах реализации, показывающее

величину затрат в каждом рубле товарной продукции;

• процент снижения затрат по

сравнимой товарной продукции (к сравнимой относится продукция, которая

выпускалась предприятием в предшествующем году).

Расчет себестоимости обычно

предполагает разработку плана снижения себестоимости товарной продукции.[6]

Вывод: Группировка затрат может осуществляться по следующим

элементам: материальные затраты (за вычетом возвратных отходов); затраты на

оплату труда; отчисления на социальные нужды; амортизация основных фондов;

прочие затраты.

Планирование себестоимости продукции происходит за счет

калькуляции себестоимости продукции. Калькуляция себестоимости продукции служит

основой для определения средних издержек производства и установления

себестоимости продукции.

Предпринимателю в процессе деятельности постоянно приходится

принимать решения о цене, по которой продукция будет реализована, о переменных

и постоянных издержках, о приобретении и использовании ресурсов. Для этого

необходимо точно и достоверно. организовать уровни затрат и прибыли.

2. Понятие и виды затрат предприятия

2.1. Понятие затрат и издержек производства

Сущность затрат на производство и

издержек производства не тождественны между собой в теоретическом и

практическом планах, как на уровне общественного производства, так и в микроэкономике в отечественной и зарубежной практике. С

позиций общества издержки на производство включают полный объем затрат живого и

овеществленного труда и равны стоимости продукта. Затраты на производство

отечественных предприятий состоят из их собственных денежных расходов, а

издержки зарубежных фирм включают нормативную прибыль[7].

2.2.

Виды затрат предприятия

Понятие затрат предприятия

существенно различается в зависимости от их экономического назначения. Четкое

разграничение затрат по их роли в процессе воспроизводства является

определяющим моментом в теории и практической деятельности. Б соответствии с

ним на всех уровнях управления осуществляется группировка затрат, формируется

себестоимость продукции, определяются источники финансирования. По

воспроизведенному признаку затраты предприятия подразделяются на три вида:

• затраты на производство и

реализацию продукции, образующие ее себестоимость. Это текущие затраты,

покрываемые из выручки от реализации продукции при посредстве кругооборота

оборотного капитала;

• затраты на расширение и

обновление производства. Как правило, это крупные единовременные вложения

средств капитального характера под новую или модернизированную продукцию. Они

расширяют применяемые факторы производства, увеличивают уставный капитал.

Затраты состоят из капитальных вложений в основные фонды, прироста норматива

оборотных средств, затрат на формирование дополнительной рабочей силы для

нового производства. Эти затраты имеют особые источники финансирования:

амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и проч.;

• затраты на социально-культурные,

жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с

производством и финансируются из специальных фондов, формируемых в основном из

распределяемой прибыли[8].

Затраты на производство и

реализацию продукции (работ, услуг) представляют собой расходы предприятия,

выраженные в денежной форме и связанные с использованием в процессе

производства сырья и материалов, комплектующих изделий, топлива, энергии,

труда, основных фондов, нематериальных активов и других затрат некапитального

характера. Они включаются в себестоимость выпускаемой продукции, уровень которой

определяет объем прибыли, рентабельность продукции и капитала, а также другие

конечные показатели финансово-экономической деятельности предприятия.

Наиболее общее понятие издержек

производства фирма зарубежных учебниках определяется как затраты на вводимые

факторы или экономические ресурсы. Все издержки принимаются как альтернативные

(или вмененные), что означает, что стоимость любого ресурса, выбранного для

производства, равна его ценности при наилучшем варианте использования. Это один

из важнейших принципов рыночной экономики.

Различают издержки экономические и

бухгалтерские. Под экономическими

издержками понимаются все виды выплат фирмы поставщикам за используемые

ресурсы. Они состоят из двух видов:

внешних (явных, или денежных) и

внутренних (неявных, или имплицитных). Внешние издержки представляют собой

денежные платежи поставщикам ресурсов: оплату сырья, материалов, топлива,

заработную плату, начисление износа и т. д. Эта группа издержек и составляет бухгалтерские издержки, соответствующие затратам наших отечественных предприятий. Внутренние издержки фирм имеют неявный, имплицитный характер. Они отражают использование в

производстве ресурсов, принадлежащих владельцам фирмы: земли, помещений, их

личного труда, нематериальных активов и т. д., за которые фирма формально не

платит. В обобщенном понимании внутренние издержки представляют собой доход на

собственный дополнительно используемый ресурс (капитал, землю, труд в пределах

нормального процента или ренты, как если бы денежные средства были положены в

банк, земля сдана в аренду и т. д.) и нормальную прибыль (она включает

заработную плату и вознаграждение предпринимателя, как если бы он работал по

найму). Предприниматели в действительности несут эти затраты, но не в явной, не

в денежной форме, что позволяет включать их в экономические издержки. Отсюда:

Экономические _ Имплицитные = Бухгалтерские

издержки издержки издержки

Понятие «экономические» издержки

является общепринятым;

бухгалтерские — исчисляются на

практике: при подсчете реальной суммы затрат, налогооблагаемой прибыли и т. п.

Затраты на производство и

реализацию продукции (работ, услуг) классифицируются по ряду признаков:

• по роли в процессе производства

они подразделяются на основные и накладные. Основные

затраты непосредственно формируют создаваемый продукт, составляют его

физическую основу: сырье, материалы, полуфабрикаты, заработная плата и т. п. Накладные затраты связаны с

обслуживанием процесса производства: содержание оборудования, цехового и

общезаводского персонала и т. п.;

• по способу включения в

себестоимость продукции затраты делятся на прямые и косвенные. Прямые затраты можно непосредственно

отнести на себестоимость единицы каждого вида изделий: сырье, энергия

технологическая, заработная плата станочников и др. Косвенные затраты распределяются по отдельным группам продукции

пропорционально избранной базе;

• по зависимости затрат от

изменения объема выпуска продукции они подразделяются на постоянные и

переменные. Величина постоянных затрат

остается одинаковой при изменении объема производства (арендная плата,

амортизация, содержание зданий и др.). Переменные

расходы, напротив, увеличиваются или уменьшаются под влиянием динамики

выпуска продукции. Эта группировка затрат широко используется в теории зарубежной

микроэкономики;

• по способам учета и группировки

затрат они подразделяются на простые

(сырье, материалы, зарплата, износ, энергия и т. п.) и комплексные, т. е. собираемые в группы либо по функциональной роли

в процессе производства (малоценные и быстроизнашиваемые

предметы), либо по месту осуществления затрат (цеховые расходы, общезаводские

расходы и т. п.);

• по срокам использования в

производстве различаются каждодневные, или текущие,

затраты и единовременные, разовые

затраты, осуществляемые реже чем один раз в месяц.

2.3. Издержки производства

2.3.1.Общие,

средние и предельные издержки

В теории издержек важное значение

имеет их классификация на постоянные, переменные, валовые, средние и

предельные. Постоянные издержки не

зависят от объема производства и реализации продукции. Они включают, например,

плату за аренду и содержание помещений, амортизацию, проценты за кредит, накладные расходы и т. д. Постоянные расходы

обозначаются «FC» (англ. fixed costs).

К переменным издержкам относятся те,

которые увеличиваются или уменьшаются вместе с объемом выпуска продукции, а

именно: расходы на сырье, материалы, оплату труда производственных рабочих и

другие изменяющиеся затраты. В теории издержек они имеют символ « VC» (англ. variable costs). Сумма постоянных и

переменных расходов составляет валовые, или

общие, издержки, обозначаемые как «ТС» (англ. total costs). Средние издержки представляют собой затраты, приходящиеся на

единицу изготовляемой продукции, — «АС»

(англ. average costs). Под предельными издержками «МС» (англ. marginal costs) понимается сумма

увеличения расходов, связанная с выпуском дополнительной единицы продукции по

сравнению с данным объемом выпуска. При увеличении или сокращении объема

производства важно знать средние затраты, приходящиеся на дополнительный выпуск

продукции, и сравнить их с фактически сложившимися средними величинами. Это

позволяет определить оптимальный объем продукции с точки зрения минимизации

затрат. Предельные издержки рассчитываются на каждую последующую единицу изделий

посредством вычитания из суммы валовых издержек их предшествующего значения[9].

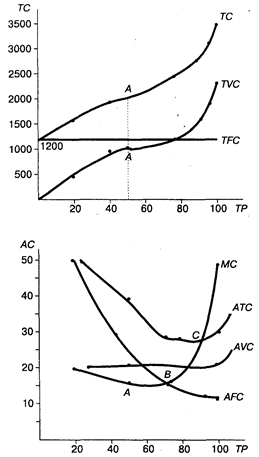

2.3.2.Взаимосвязь

валовых, средних и предельных издержек

Взаимосвязь валовых, средних и

предельных расходов является ключевым моментом в теории издержек, лежащим в

основе расчетов оптимального объема производства, минимизации затрат и

максимизации прибыли. Рассмотрим пример: внутренние и внешние факторы

производства остаются неизменными, в том числе и цены на ресурсы и продукцию.

Используется только два ресурса: постоянный — капитал в сумме 1200 ед. (FC) и переменный — труд (L), стоимостью каждой

единицы в 400 ед. Общий объем произведенного продукта обозначим ГР (англ. total product).

Валовые издержки представляют собой

сумму общих постоянных и общих переменных расходов; средние издержки определены

путем деления общих издержек на объем продукции; предельные издержки рассчитаны

делением прироста общих издержек (400 ед.) на прирост объема продукции,

полученный в результате привлечения дополнительной единицы труда:

Таблица 1. Динамика общих, средних и предельных

издержек производства

|

Продукт

|

Общие издержки

|

Предельные издержки МС

Средние издержки

|

|

общий ТР

|

прирост Д7У

|

постоянные TFC

|

переменные TVC

|

валовые

те

|

постоянные AFC

|

переменные AVC

|

общие АТС

|

|

0

|

—

|

—

|

1200

|

—

|

1200

|

—

|

—

|

|

|

1

|

20

|

20

|

1200

|

400

|

1600

|

60

|

20

|

80

|

|

2

|

50

|

30

|

1200

|

800

|

2000

|

24

|

16

|

40

|

|

3

|

78

|

28

|

1200

|

1200

|

. 2400

|

15

|

15

|

30

|

|

4

|

93

|

15

|

1200

|

1600

|

2800

|

13

|

17

|

30

|

|

5

|

97

|

5

|

1200

|

2000

|

3200

|

12

|

21

|

33

|

|

6

|

100

|

3

|

1200

|

2400

|

3600

|

12

|

24

|

36

|

Графическое

изображение динамики издержек состоит из двух уровней: верхний график (рис. 1)

отражает движение кривых общих издержек, а нижний — средних и предельных

величин. По оси х отложен общий объем продукции, по оси у на верхнем графике — валовые издержки, на нижнем графике —

средние.

Кривая общих постоянных издержек (TFC) представляет собой линию,

параллельную оси х. Кривые валовых и общих переменных

издержек имеют общую направленность, с той лишь разницей, что кривая переменных

затрат изменяется более круто, а кривая валовых издержек — более полого. На

нижнем графике кривая средних постоянных издержек представлена ниспадающей

линией, вначале с крутым уклоном, а затем со все более замедленным. Графики

средних общих и средних переменных издержек во многом схожи в своих очертаниях,

но общие затраты вначале быстрее снижаются, а переменные, напротив, круче

возрастают.

Рис.

1.

Отличительной чертой динамики

предельных издержек является как более глубокий спад, так и значительно более

высокий угол возрастания. Кривая предельных издержек пересекает все три кривые

средних величин.

Правила, или закономерности,

движения кривых средних и общих издержек можно сформулировать в следующих

положениях:

1. В точке А, где кривая предельных издержек достигает минимального значения,

линия ТС — общих издержек — делает

перегиб и из выпуклой становится вогнутой. Это означает, что приросты затрат

теперь будут нарастать быстрее, чем темп выпуска продукции. Если вспомнить

динамику кривой общего продукта ТР, то

в точке максимума предельного продукта М/'кривая общего продукта ТР делает тоже перегиб, но она из

вогнутой переходит в выпуклую, т. е. приросты продукта начинают снижаться.

Здесь же наоборот: после точки минимума предельных издержек А темп прироста валовых издержек

начинает обгонять темп увеличения продукции. Для деятельности фирмы этот момент

имеет важное значение, хотя он не свидетельствует о необходимости прекращения

развития производства.

2. Кривая предельных издержек МС пересекает линии средних переменных

затрат AVC (точка В) и

средних общих затрат АТС (точка С) в точках их наименьших значений.

После этих пересечений каждая последующая единица продукта будет содержать все

большую величину переменных и общих средних затрат. Кривые AVC и АТС перемещаются на

графике вверх и вправо, а до пересечения с МС

они снижались[10].

3 В точке, где кривая средних

издержек А ТС достигает минимума,

фирма оптимизирует объем производства с точки зрения минимизации затрат. В

нашем примере это точка С. С этого момента предельные издержки резко возрастают

и увеличивают средние затраты. Оптимальный объем выпуска продукции будет

составлять 93 ед. Дальнейшее расширение производства (при прочих неизменных

условиях) будет неэффективно. Незагруженный капитал должен найти другое, более

выгодное применение.

4. Если признать, что переменным

фактором является только труд и переменными затратами будет его оплата, тогда

средние переменные издержки будут равны отношению заработной платы рабочего (W) к его производительности (средней

продукции — выработке). Это может быть выражено математически:

AVC = TVC: ТР, т. е. средние переменные издержки равны отношению

общих переменных издержек к общему количеству продукции. В свою очередь TVC = L W, а ТР = АР • L, отсюда:

AVC=(L W)/(АР L)=W/АР

Производительность труда и издержки

на производство находятся в обратно пропорциональной зависимости: пока

предельная производительность растет, предельные издержки падают; снижение

предельной выработки ведет к росту издержек.

5. При принятых условиях кривая

предельного продукта МР и кривая

предельных издержек МС имеют зеркальное

отражение между собой.

Постоянные и переменные расходы

связаны с объемом производства и себестоимостью продукции по-разному. При

незначительном объеме производства средние показатели себестоимости отдельных

видов продукции формируются в основном за счет постоянных расходов, т. е. они

имеют наибольший удельный вес в общих затратах. С ростом объема производства

средние издержки снижаются за счет распределения постоянных расходов между

большим количеством произведенной продукции.

Переменные расходы, наоборот, с

увеличением объема растут, но затем наступает момент, когда реализуется эффект

экономии на масштабе производства. Рост переменных издержек замедляется по

сравнению с ростом производства. При значительном увеличении производства

вступает в силу закон убывающей доходности (отдачи), тогда темпы роста

переменных расходов опережают аналогичные показатели производства продукции.

'Поэтому важно выбрать «золотую середину» при определении объема производства и

цен на продукцию.

Смысл деления затрат на постоянные

и переменные состоит в том, что сближаются показатели себестоимости

произведенной и реализованной продукции. Это позволяет нормировать затраты, т.

е. установить стандартные нормативные затраты. Именно данная форма определения

затрат наиболее широко используется в ценообразовании.

2.3.3. Система "директ-костинг"

Общехозяйственные расходы также

исключаются из калькулирования. Они являются периодическими и полностью

включаются в себестоимость реализованной продукции общей суммой без

подразделения на виды изделий. В конце отчетного периода такие расходы

списываются непосредственно на уменьшение выручки от реализации продукции.

Однако в соответствии с Международными

стандартами бухгалтерского учета метод «директ-костинг»

не используется для составления внешней отчетности и расчета налогов. Он

применяется во внутреннем учете для проведения технико-экономического анализа и

для принятия оперативных управленческих решений[11].

«Директ-костинг»

является предметом полемики среди бухгалтеров. Его сторонники утверждают, что

постоянные расходы присутствуют независимо от того, загружены мощности

предприятия или нет, какая продукция на них выпускается. Они в большей степени

содействуют производству, чем участвуют в нем. Поэтому эти расходы не зависят

от объема производства и имеют более тесную связь с временным периодом.

Следовательно, делают вывод сторонники, постоянные затраты являются

периодическими и их следует сразу списывать на реализацию без внесения в

себестоимость продукции. Сторонники этой теории не утверждают, что постоянные

расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и

переменных издержек являются основными при принятии многих управленческих

решений[12].

Оппоненты метода учета переменных затрат

доказывают, что без постоянных издержек производство не сможет функционировать,

а потому в оценке запасов должна участвовать и постоянная компонента

производственных затрат. Таким образом, и переменные, и постоянные издержки

должны рассматриваться как запасоемкие.

Применение системы «директ-костинг»

на практике предполагает дифференцированный учет общепроизводственных

расходов. Их следует разделить на постоянную и

переменную части.

Использование системы «директ-костинг»

кардинально меняет не только отечественную концепцию калькулирования, но и

подходы к учету и расчету финансовых результатов. Применяемая в рамках этого

метода схема построения отчета о доходах (как правило, двухступенчатая),

содержит два финансовых показателя: маржинальный

доход (сумма покрытия) и прибыль.

Маржинальный доход — это

разница между выручкой от реализации продукции и неполной себестоимостью,

рассчитанной по переменным издержкам. В состав маржинального

дохода входят прибыль и постоянные затраты предприятия. После вычитания из маржинального

дохода постоянных издержек формируется

показатель операционной прибыли.

Как уже отмечалось, Международные

бухгалтерские стандарты не разрешают использовать систему «директ-костинг»

для составления внешней отчетности и расчета налогов. В чем же тогда состоит

практическое значение этой системы?

Прежде всего ее использование позволяет

оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно, прогнозировать поведение

себестоимости или отдельных видов расходов при изменениях деловой активности.

В современных условиях управляющие должны

знать, во что обходится производство отдельных видов продукции, независимо от

того, каков размер арендной платы за помещение или какова заработная плата у

директора и его помощников. Поэтому одним из принципов бухгалтерского

управленческого учета является следующий: самая

точная калькуляция не та, в которую после многочисленных и трудоемких расчетов

включаются все затраты предприятия, а та, в которую вносятся издержки,

непосредственно обеспечивающие выпуск данной продукции (выполнение работы,

оказание услуги). Решить эту задачу можно, лишь используя систему «директ-костинг».

Калькулирование переменной себестоимости

помогает бухгалтеру-аналитику оперативно решать ряд управленческих задач, причем расчеты полной себестоимости не дают

подобных результатов.

Система «директ-костинг»

позволяет проводить эффективную политику

ценообразования. В некоторых ситуациях при недостаточной загруженности

производственных мощностей привлечение дополнительных заказов может быть

оправданно даже в том случае, когда оплата за них не покрывает полностью

издержек по их выполнению. Снижать цену на такие заказы можно до определенного

предела, называемого «нижней границей цены». За пределами этой границы

выполнение подобных заказов нецелесообразно. Рассчитать значение границы

позволяет системы «директ-костинг». Управленческие

решения подобного рода разрушают традиционные для отечественного

калькулирования представления о том, что в основе цены непременно должна лежать

полная себестоимость продукции.

Наконец, данная система позволяет существенно упростить

нормирование, планирование, учет и контроль резко сократившегося числа

затрат, в результате себестоимость становится более обозримой, а отдельные

статьи затрат — лучше контролируемыми.

Система «директ-костинг» находит все более широкое

применение в отечественной бухгалтерской практике, в частности в издательской

деятельности. Использование метода «директ-костинг» в

издательской деятельности позволяет иметь информацию о прямых переменных

затратах на единицу издания, о коммерческих переменных затратах на единицу

издания и об общей сумме постоянных затрат. Полученная информация даст

возможность определить:

минимальную цену реализации розничной продукции;

минимальную цену реализации продукции по подписке;

минимальную цену для безубыточной работы;

точку безубыточности по тиражу;

финансовые показатели деятельности издательства и т.п.

2.4. Организация

учета производственных затрат

На организацию учета

производственных затрат оказывает влияние ряд факторов: технология

производственного процесса и особенности производимой продукции, а также

структура организации, структура управления, технологическая структура.

Принимая во внимание эти обстоятельства и учетную политику на будущий год,

предприятие определяет, какие синтетические счета следует включить в рабочий

план счетов и какие субсчета необходимо открыть к этим счетам[13].

Синтетические

счета, которые предназначены для учета произведенных предприятием расходов,

подлежащих включению в состав текущих издержек производства или обращение, это

прежде всего счета третьего раздела "Плана счетов", который так и

называется "Затраты на производство":

счет 20 "Основное

производство";

счет 21 "Полуфабрикаты

собственного производства";

счет 23 "Вспомогательные

производства";

счет 25 "Общепроизводственные

расходы";

счет 26 "Общехозяйственные

расходы";

счет 28 "Брак в

производстве";

счет 29 "Обслуживающие

производства и хозяйства";

счет 30 "Некапитальные

работы";

счет 31 "Расходы будущих

периодов";

и счета четвертого раздела

"Плана счетов":

счет 43 "Коммерческие

расходы";

счет 44 "Издержки

обращения".

Счет

20 "Основное производство" предназначен для обобщения информации

о затратах основного производства. По дебету счета отражают прямые затраты,

связанные с выпуском продукции. Прямые затраты списывают на счет 20 с кредит

счетов учета производственных запасов. На этот счет списываются затраты со

счетов 23 и 28, а также косвенные расходы, собираемые на счетах 25 и 26. Кредит

счета 20 отражает суммы фактической себестоимости завершенной производством

продукции. Эти суммы могут списываться со счета 20 на счета 40, 46, 37. Остаток

на конец месяца по счету 20 свидетельствует о стоимости незавершенного

производства.

Под незавершенным производством

понимается продукция частичной готовности, то есть не прошедшая всех стадий

обработки. К незавершенному производству относятся материалы и полуфабрикаты,

поступившие в производство, а также готовая продукция, не прошедшая через ОТК.

Незавершенное производство разрешается оценивать по фактической себестоимости,

по плановой (нормативной), по прямым затратам. В массовом и серийном

производствах разрешено производить оценку незавершенного производства только

по стоимости сырья и материалов. В частности, это относится к текстильной

промышленности. Стоимость остатков незавершенного производства рассчитывают по

данным инвентаризационных описей или по данным оперативного учета.

Аналитический учет ведется по видам затрат и видам выпускаемой продукции, а

также по подразделениям предприятия.

Счет

21 "Полуфабрикаты собственного производства" используют

предприятия, учитывающие затраты по полуфабрикатному методу. По своему

содержанию он близок к счетам учета производственных запасов. По дебету счета

формируется информация о стоимости полуфабрикатов собственного производства, по

кредиту - о стоимости потребленных полуфабрикатов собственного производства на

те или иные цели.

Счет

23 "Вспомогательные производства" включают в свой рабочий счетный

план те предприятия, где вспомогательные (подсобные) производства выделены в

самостоятельные подразделения (транспортный, ремонтный цех, котельная и т.п.).

Аналитический учет ведется по видам производств.

Счет

25 "Общепроизводственные расходы" ведут предприятия с цеховой

структурой управления, которым необходимо получать информацию об

общепроизводственных расходах по цехам основного и вспомогательного

производства (о расходах на освещение, отопление, на содержание и эксплуатацию

машин и оборудования, о заработной плате производственного персонала цехов,

занятого обслуживанием производства, и т.п.). Если структура предприятия

построена не по цеховому признаку, а общепроизводственные расходы планируют в

целом по предприятию, то учет на счете 25 также ведут в целом по предприятию

без разграничения по производственным подразделениям (цехам, участкам)

предприятия. Часто в таких случаях учет общепроизводственных расходов

осуществляется в составе общехозяйственных расходов на отдельном субсчете счета

26.

Счет

26 "Общехозяйственные расходы" предназначен для обобщения

информации об управленческих и хозяйственных расходах, не связанных

непосредственно с производственным процессом. Здесь накапливается информация о

затратах на содержание общехозяйственного персонала, не связанного с

производственным процессом, о накопленных амортизационных отчислениях по

основным средствам управленческого и общехозяйственного назначения и т.п.

Расходы, учтенные по счету 26, списываются в дебет счетов 20 и 23 или 46 (в

соответствии с выбранной учетной политикой предприятия). Аналитический учет по

счету 26 ведется по каждой статье соответствующих смет, центру ответственности

и месту возникновению затрат.

Счет

28 "Брак в производстве" используется для обобщения информации о

потерях от брака в производстве. Аналитический учет ведут по отдельным цехам,

видам продукции, статьям расходов, причинам и виновникам брака.

Счет

29 "Обслуживающие производства и хозяйства" используется

предприятиями, на балансе которых числятся объекты социально-культурной сферы:

профилактории, дошкольные учреждения, столовые, пансионаты и т.п. Как правило,

это крупные промышленные предприятия.

Затраты на содержание обслуживающих

производств и хозяйств учитываются по дебету счета 29. До перехода промышленных

предприятий на рыночные условия хозяйствования этот счет традиционно имел

дебетовое сальдо, свидетельствовавшее о превышении расходов над доходами

обслуживающих производств и хозяйств. Убыток списывался в дебет счета 81

"Использование прибыли" или 88 "Нераспределенная прибыль

(непокрытый убыток)"[14].

В условиях рыночных отношений все

чаще встречаются случаи оказания обслуживающими хозяйствами услуг не столько

работникам своего предприятия, сколько "на сторону". Так, медсанчасть

бывшего оборонного предприятия, обслуживавшая ранее лишь своих работников,

сегодня, пользуясь диагностическим оборудованием собственного производства,

оказывает платные медицинские услуги населению. Сам же завод простаивает, его

мощности не загружены. В этих условиях для отражения результатов деятельности

медсанчасти, очевидно, в бухгалтерском управленческом учете целесообразнее

использовать счет 46 "Реализация продукции (работ, услуг)" взамен

счета 29 "Обслуживающие производства и хозяйства".

Счет

30 "Некапитальные работы" используется для обработки информации о

затратах по выполнению некапитальных работ (возведение временных титульных и нетитульных сооружений, снос, демонтаж объектов и т.п.). Он

применяется подрядными строительными организациями, а также

предприятиями-застройщиками, осуществляющими строительство подрядным способом.

На счете 31 "Расходы будущих периодов" учитываются затраты,

произведенные в данном отчетном периоде, но относящиеся к будущим периодам. Эти

расходы списываются на издержки производства и обращения или другие источники в

сроки, определенные учетной политикой предприятия.

На счете 43 "Коммерческие расходы" собирается информация о

расходах, связанных с реализацией продукции и доставкой ее потребителю. Этот

счет используется промышленными предприятиями. Предприятия торговли пользуются

счетом 44 "Издержки обращения". Здесь отражаются расходы на перевозку

товаров, на оплату труда, на аренду и содержание зданий и помещений, на рекламу

и т.п.

Организация производственного учета

предполагает и определенную группировку издержек предприятия в зависимости от

того, что считается объектом учета затрат. При этом возможны: учет издержек по

видам, по местам их возникновения, по центрам ответственности и по носителям

затрат[15].

Учет издержек по видам -

необходимое условие для итогового контроля

издержек. Возможные виды издержек по существу определены Положением о составе

затрат по производству и реализации продукции (работ, услуг), включаемых в

себестоимость продукции (работ, услуг). Это материальные затраты,

амортизационные отчисления, расходы на оплату труда, отчисления на

государственное и обязательное медицинское страхование, прочие расходы.

Организация такого учета позволяет предприятию рассчитать структуру

себестоимости произведенной продукции - процентное соотношение отдельных

элементов себестоимости в общей стоимости затрат на производство. В результате

анализа структуры себестоимости у предприятия появляется возможность определить

имеющиеся резервы по ее снижению. Так, резервом снижения себестоимости материалоемкой продукции (продукции, в структуре

себестоимости которой высока доля материальных затрат) является рациональное

использование материалов. Фондоемкая продукция, где

наибольшая доля затрат приходится на амортизационные

отчисления, в целях снижения ее себестоимости нуждается в более эффективном

использовании основных средств и т.д[16].

Приведенная выше классификация

затрат по видам может быть расширена. Однако для объективной оценки и учета

издержек они должны быть классифицированы так, чтобы каждый первичный учетный

документ отражал один определенный вид издержек. Для удобства учета и

последующего анализа на конкретном предприятии каждому виду издержек

присваивается регистрационный номер.

Учет издержек по местам их

возникновения - второе возможное направление организации учета производственных

затрат. Место возникновения затрат - это структурное подразделение предприятия,

по которому организуется планирование, нормирование и учет издержек

производства для контроля и управления затратами производственных ресурсов.

Местами возникновения затрат могут являться рабочие места, участки, бригады,

цехи, отделы предприятия, например конструкторское бюро, отдел технического

контроля и контроля качества, инструментальная мастерская, отдел рекламы,

плановый, финансовый отделы и т.п. Каждому такому участку присваивается свой

регистрационный номер, который фиксир4уется в

номенклатуре мест возникновения издержек на предприятии.

Места возникновения затрат являются объектами аналитического учета

затрат на производство по экономическим элементам и статьям калькуляции. Они

часто подразделяются на места возникновения главных затрат и места

возникновения вспомогательных затрат. Под первыми понимают подразделения,

непосредственно производящие и реализующие продукцию на сторону. Все

подразделения, производящие продукт (оказывающие услуги) для внутреннего

потребления, относятся к местам возникновения вспомогательных затрат.

Для каждого места возникновения

затрат в управленческом учете устанавливаются единицы измерения, на которые

приходятся издержки (базы распределения издержек). Они необходимы для

последующего калькулирования себестоимости продукции.

Учет издержек по местам их

возникновения позволяет руководству предприятия обеспечить действенный и

всесторонний контроль эффективности работы как предприятия в целом, так и его

структурных подразделений; обеспечить распределение накладных издержек между

отдельными видами продукции, что необходимо при калькулировании

себестоимости продукции.

Третьим направлением учета

производственных издержек является учет по центрам ответственности. Как

отмечалось выше, центр ответственности может быть определен как сегмент

предприятия, за результаты работы которого отвечает его руководитель. В

управленческом учете каждому месту возникновения затрат должна соответствовать

своя сфера ответственности. Цель организации учета по центрам ответственности

состоит в накоплении данных о затратах и доходах по каждому центру

ответственности таким образом, чтобы отклонения от сметы (плана, утвержденного

для центра ответственности) могли быть отнесены на ответственное лицо.

Фактические данные по центрам ответственности отражаются бухгалтером-аналитиком

в отчетах об исполнении сметы, составляемых через короткие промежутки времени.

Из этих отчетов руководители центров ответственности получают информацию об

отклонениях от сметы по различным статьям расходов.

Администрация решает сама, в каких

аспектах классифицировать затраты, насколько детализировать места возникновения

затрат и как увязать их с центрами

ответственности.

Наконец, четвертое направление

учета затрат - учет по носителям. В зависимости от технологии и характера продукции

носителями затрат могут быть изделия или полуфабрикаты, группы однородных

изделий, серии одноименных изделий или индивидуально вырабатываемые изделия

(заказы), строительные объекты, законченные этапы строительства, виды работ и

услуг (транспортные, монтажные и т.п.). Другими словами, это виды продукции

(работ, услуг) предприятия, предназначенные для

реализации. Если на предприятии однородная продукция изготавливается из одного

и того же исходного сырья и материалов и отличается только размерами и модификациями,

то у предприятия появляется возможность минимизировать количество носителей

затрат, а следовательно, и упростить процедуру калькулирования.

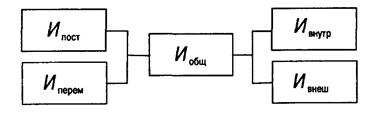

Вывод: Издержки

предприятия могут делятся на постоянные и переменные.

В совокупности постоянные и переменные издержки равны сумме

внутренних и внешних издержек. Составляющие и постоянных и переменных издержек

могут быть отнесены либо к внутренним, либо к внешним издержкам в зависимости

от их принадлежности (собственности на них). Взаимосвязи между постоянными и

переменными, внутренними и внешними издержками можно представить в виде

следующей схемы:

3. Анализ затрат на производство и реализацию продукции ООО «Уралспецгидрострой»

3.1Характеристика ООО «Уралспецгидрострой»

В данной работе

проводится анализ финансовой деятельности ООО «Уралспецгидрострой».

Основной вид

деятельности предприятия–строительство, но предприятие также занимается оптовой

продажей строительных материалов. В настоящее время на предприятии работает

около 76 человек. Режим работы предприятия: 5-дневная рабочая неделя, рабочий

день–12-часовая смена.

ООО «Уралспецгидрострой» находится в г. Екатеринбурге по адресу

…... Предприятие функционирует в условиях сложного экономическое положения,

связанного с общей нестабильностью российской экономики. В связи с этим

предприятия города находятся в условиях неблагоприятной внешней среды (взаимные

неплатежи, срывы поставок и т. д.). Существует множество финансовых и других

проблем, которые необходимо анализировать для выявления ключевых, и возможности

воздействовать на них[17].

3.2Анализ размеров и динамики затрат на

производство и реализацию продукции

1)Определим затраты на

производство и реализацию продукции по элементам затрат.

Таблица 1Динамика структуры затрат

|

Элементы затрат

|

2001 год

|

2002 год

|

+,–

|

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

|

Материальные затраты

(стр. 05 ф. №5)

|

21701

|

31,320

|

35258

|

34,497

|

+13557

|

|

Затраты на заработную

плату

(стр. 28 ф. №5)

|

25191

|

36,350

|

38054

|

37,233

|

+12863

|

|

Отчисления на

социальные нужды

(стр. 30 ф. №5)

|

9437

|

13,620

|

13281

|

12,994

|

+3844

|

|

Амортизация основных

средств

(стр. 31 ф. №5)

|

2824

|

4,076

|

3799

|

3,717

|

+975

|

|

Прочие затраты

(стр. 32 ф. №5)

|

10139

|

14,630

|

11813

|

11,558

|

+1674

|

|

ИТОГО

|

67856

|

100

|

102205

|

100

|

–

|

|

|

|

|

|

|

|

Таблица 1

показывает, что затраты предприятия в 2002 году выше, чем в 2001 на 34349 тыс.

руб., или на 50,6 %. Перерасход произошел по всем видам и особенно по

материальным затратам.

Постоянные

затраты составляют 27142 тыс. руб.(67856*0,4) в 2001 году и 40882 тыс. руб.

(102205*0,4) в 2002 году. Переменные издержки составили соответственно 40714

тыс. руб. и 61323 тыс. руб. Таким образом можно сделать вывод о том, что

увеличилась сумма как переменных, так и постоянных расходов.

Изменилась

несколько и структура затрат: увеличилась доля материальных затрат и затрат на

оплату труда, а доля амортизации и прочих расходов уменьшилась

3.3Анализ прямых и косвенных затрат на

производство и реализацию продукции (2002 год)

Прямые затраты:

1.сумма материальных затрат=7200*199,5=1 436 400 руб. в год

2.сумма прямой зарплаты на производство продукции=3300*12=39600

руб. в год.

Косвенные затраты:

1.Общая сумма амортизации=2923,2б руб.

2.Прочие расходы=43291,5 руб.

3.4Резервы

и пути снижения себестоимости строительно-монтажных работ

1.Резервы увеличения производства продукции;

2.Резервы сокращения затрат:

1)экономия затрат по оплате труда=(трудоемкость

изделий после внедрения организационно-технических мероприятий–трудоемкость

изделий после)*планируемый уровень среднечасовой оплаты труда*количество

планируемых к выпуску изделий

2)резерв снижения материальных затрат=(расход

материалов на единицу продукции после внедрения организационно-технических

мероприятий- расход материалов на единицу продукции до внедрения)* количество

планируемых к выпуску изделий*плановые цены на

материалы.

3)резерв сокращения расходов на содержание

основных фондов;

4)резервы экономии накладных расходов.

3.Дополнительные затраты на освоение

резервов увеличения производства продукции[18]

Вывод: Достичь снижения себестоимости можно разными

способами: снизить цену продаж и соответственно увеличить объем реализации;

увеличить постоянные затраты и увеличить объем; пропорционально изменять

переменные, постоянные затраты и объем выпуска продукции. Иногда анализ

соотношения затрат, объема производства и прибыли (СКР-анализ,

Cost-Volume-Profit) трактуют более узко, как анализ

критической точки.

Специальный анализ позволяет отыскать наиболее выгодное

соотношение между переменными, постоянными затратами, ценой и объемом

производства продукции.

Заключение

Исследованная мной тема (себестоимость продукции и пути ее

снижения), в настоящее время является наиболее актуальной, так как:

1. Затраты, издержки, себестоимость—важнейшие экономические

категории. Их уровень в основном определяет величину прибыли и рентабельности,

лежит в основе системы показателей эффективности производства.

2. Затраты на производство и реализацию продукции — текущие

затраты некапитального характера, финансируемые из выручки от реализации

продукции при посредстве оборота оборотных средств. Издержки на производство

зарубежных фирм состоят из бухгалтерских и экономических, в состав которых

включается нормативная прибыль.

3. В состав затрат на производство продукции входят:

материальные затраты, оплата труда, отчисления на социальные нужды, амортизация

и прочие расходы.

4. Группировка затрат по элементам сметы отражает общность

их экономического содержания, определяет общий объем потребляемых предприятием

различных видов ресурсов по их природному назначению.

5. Классификация затрат по статьям калькуляции объединяет их

по направлениям использования, по месту возникновения. Она позволяет определить

себестоимость единицы продукции, распределить затраты по ассортиментным

группам, выявить резервы их снижения.

6. Различают плановую, нормативную, сметную и фактическую

калькуляции. При расчете себестоимости единицы продукции прямые затраты

включают исходя из установленных норм, цен и тарифов, а косвенные распределяют

в соответствии с избранной базой.

7. Предприятия разрабатывают два варианта себестоимости

продукции: для целей бухгалтерского учета и для целей налогообложения.

8. Издержки фирмы классифицируются на постоянные,

переменные, валовые, средние и предельные. Кривая

предельных издержек пересекает линии средних переменных затрат и средних общих

затрат в точках их наименьших значений. В точке, где кривая средних издержек

достигает минимума, фирма оптимизирует объем производства с точки зрения

минимизации затрат.

9. Издержки производства это

полные издержки, затраты, непосредственно связанные с производством продукции и

обусловленные им. Различают разные виды таких издержек. Издержки предприятия

могут делятся на внешние и внутренние. Различное их экономическое содержание

обусловливает и различные оценки размера получаемой прибыли. В соответствии с

этими оценками необходимо различать экономическую и бухгалтерскую (учетную)

прибыль.

По мнению автора себестоимость и пути ее снижения является

необходимой так как для успешного развития фирмы необходимо

учитывать затраты на производство изделия, которые выступают важнейшим

элементом при определении справедливой и конкурентоспособной продажной цены;

информация о себестоимости продукции часто лежит в основе прогнозирования и

управления производством и затратами; знание себестоимости необходимо для

определения сальдо материальных счетов на конец отчетного периода.

Библиографический список

1.

Налоговый Кодекс РФ от 05.08.00 г. №117-ФЗ.

2.

Федеральный Закон “О Бухгалтерском учете” от 21.11.96

г. №129-ФЗ.

3.

Положение по бухгалтерскому учету и отчетности в РФ.

Утверждено приказом Минфина РФ №34-н от 29.07.98 г.

4.

Положение по бухгалтерскому учету (ПБУ 10/99) “Расходы

организации”. Утверждено приказом Минфина РФ №33-н от 06.05.99 г.

5.

Емуранов Г.В. Комплексная автоматизация

бухгалтерского учета в промышленности. — М.: Финансы и статистика, 2002.,с. 506

стр. 302-304

6.

Завьялов А Г. Планирование и

калькулирование себестоимости промышленной продукции. — Минск: Беларусь, 2003.,

с. 369 стр. 121-129

7.

Зубок И.Г., Бухаров А.В.

Автоматизация управления единичным и мелкосерийным производством. —

Новосибирск: Наука, 2002., с. 429 стр. 32-36

8.

Ивашкевич

В.Б. Бухгалтерский учет в условиях совершенствования хозяйственного механизма.

— М.: Экономика и жизнь, 2003., с. 52 стр. 26-31

9.

Ивашкевич В.Б. Организация бухгалтерского учета с

применением ЭВМ. — М.: Финансы и статистика, 2003., с. 56 стр. 42-44

10.

Ивашкевич В.Б. Проблемы учета и калькулирования

себестоимости продукции. — М.: Финансы, 2003., с. 312 стр. 26-35

11.

Карпова Т.П. Управленческий учет. – М., 2003.,с.

536 стр. 135-140

12.

Компьютер для менеджера: Быстрый старт / Под ред. Б.В.

Комягина. – М.: Триумф, 2002,с.203 стр. 57-62

13.

Кондраков Н.П. Бухгалтерский

учет, анализ хозяйственной деятельности и аудит в условиях рынка. - М.,2003.,с.

562 стр. 125-128

14.

Кондраков Н.П. Бухгалтерский учет. - М.,2002.,с. 630

стр. 208-210

15.

Лебедев В.Г., Дроздова Т.Г., Кустарев В.П. и др. Управление затратами на

предприятии. – М., 2002.,с. 610 стр. 321-328

16.