Содержание

1. Лабораторная работа № 1.................................................................. 3

1.1. Постановка задачи.......................................................................... 3

1.2. Заполнение таблицы исходными данными.................................... 4

1.3. Расчет ставок переменных и постоянных издержек для

продуктов А и В............................................................................. 4

1.4. Ввод удельных материалоемкостей, максимально возможных

объемов производств и запасов материалов................................. 6

1.5. Расчет оптимального объема производства продуктов А и Б... 7

1.6. Определения финансовой устойчивости предприятия.................. 9

2. Лабораторная работа № 2.................................................................. 11

2.1. Постановка задачи........................................................................ 11

2.2. Заполнение таблиц исходными данными.................................... 11

2.3. Проведение расчетов.................................................................... 12

2.4. Моделирование движения денежных средств, связанных

с погашением кредита................................................................... 14

2.5. Построение графика платежей предприятия по кредиту............ 16

Приложение 1.......................................................................................... 17

Приложение 2.......................................................................................... 18

Используемая литература....................................................................... 19

1. Лабораторная работа № 1

1.1. Постановка задачи

Провести анализ издержек предприятия, разложив суммарные издержки на постоянные и переменные, воспользовавшись методом наименьших квадратов. Составить уравнение (1), рассчитав его параметры для каждого из продуктов А и Б:

![]() (1)

(1)

где Y – суммарные ежемесячные издержки предприятия, р.;

![]() – ставка постоянных

издержек (в данном случае ежемесячная), р.;

– ставка постоянных

издержек (в данном случае ежемесячная), р.;

b – ставка переменных издержек в расчете на 1 ед. продукции, р.;

X – объем производства в месяц, шт.

Исходные данные:

|

Объемы производства продукта А по месяцам (штук) |

||||||||||||

|

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Объем пр-та А |

11011 |

11022 |

11123 |

11164 |

11220 |

11276 |

11220 |

11164 |

11108 |

11110 |

11112 |

11114 |

|

Месяц |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

Объем пр-та А |

11116 |

11122 |

11128 |

11134 |

11140 |

11146 |

11152 |

11158 |

11168 |

11178 |

11188 |

11198 |

|

Полные издержки, связанные с производства продукта А по месяцам (рублей) |

||||||||||||

|

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Полные издержки произ-ва пр-та А |

190778 |

190897 |

191987 |

192430 |

193035 |

193640 |

193035 |

192430 |

191825 |

191847 |

191869 |

191890 |

|

Месяц |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

Полные издержки произ-ва пр-та А |

191912 |

191977 |

192041 |

192106 |

192171 |

192236 |

192301 |

192365 |

192473 |

192581 |

192689 |

192997 |

|

Объемы производства продукта Б по месяцам (штук) |

||||||||||||

|

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Объем пр-та Б |

12045 |

12045 |

12045 |

12051 |

12057 |

12063 |

12065 |

12067 |

12069 |

12069 |

12073 |

12077 |

|

Месяц |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

Объем пр-та Б |

12081 |

12085 |

12089 |

12093 |

12097 |

12101 |

12105 |

12109 |

12113 |

12113 |

12118 |

12123 |

|

Полные издержки, связанные с производства продукта Б по месяцам (рублей) |

||||||||||||

|

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Полные издержки произ-ва пр-та Б |

229895 |

229895 |

229895 |

229967 |

230040 |

230112 |

230117 |

230161 |

230185 |

230185 |

230233 |

230282 |

|

Месяц |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

Полные издержки произ-ва пр-та Б |

230330 |

230379 |

230427 |

230475 |

230524 |

230572 |

230621 |

230969 |

230717 |

230717 |

230778 |

230838 |

|

Дополнительные исходные данные |

|

|

Цена единицы изделия А, рублей |

20,79 |

|

Цена единицы изделия Б, рублей |

22,90 |

|

Максимально возможный объем производства изделия А, штук |

12000 |

|

Максимально возможный объем производства изделия Б, штук |

15200 |

|

Удельная материалоемкость единицы изделия А, килограмм |

11,1 |

|

Удельная материалоемкость единицы изделия Б, килограмм |

8,9 |

|

Объем сырья на предприятии, килограмм |

179680 |

1.2. Заполнение таблицы исходными данными

Листу Microsoft Excel назовем Анализ издер. предпр. Исходные и внесем на него все исходные данные. Этот лист будет иметь вид:

1.3. Расчет ставок переменных и постоянных издержек для продуктов А и В

Создадим новый лист Microsoft Excel и назовем его

Расчеты будем выполнять на отдельном листе Microsoft Excel Анализ издер. предпр. Расчет.

Чтобы рассчитать суммарный объем продуктов А и Б введем формулу суммирования. Например, для вычисления объема продуктов А и Б за 1-ый месяц введем в ячейку N4 формулу =B4+H4, потому в ячейке В4 хранится значение объема производства продукта А, а в ячейке Н4 – продукта Б.

Чтобы вычислить суммарные издержек на производство продуктов А и Б за 1-ый месяц в ячейку Q4 введем формулу =E4+K4, так как в ячейке Е4 хранятся полные издержки производства А за первый месяц, а в ячейке К4 – полные издержки производства Б за 1-ый месяц.

Чтобы это сделать для остальных месяцев достаточно использовать Автозаполнение.

На листе Анализ издер. предпр. Расчет выделим диапазон ячеек F3:G7, содержащий 5 строк и 2 столбца.

Из выпадающего списка выбора функций на панели инструментов выберем пункт Другие функции. Откроется окно, в котором следует выбрать категорию Статистические и функцию ЛИНЕЙН.

В окне задания аргументов функции ЛИНЕЙН зададим для Известные_значения_y диапазон ячеек Е4:Е27 листа Анализ издер. предпр. Исходные, в которых хранятся издержки на производства продукта А по месяцам. А для Известные_значения_х зададим ячейки B4:B27 листа Анализ издер. предпр. Исходные, в которых хранятся объемы производства продукта А.

Для параметров Константа и Статистика следует задать значения Истина.

Для расчета одновременно во всех ячейках выделенного диапазона нажмем Ctrl+Shift+Enter. В результате в ячейках F3:G7 будет получено:

|

Издержки А |

|

|

10,939554 |

70311,98332 |

|

0,14856196 |

1655,694499 |

|

0,99595908 |

40,85948999 |

|

5422,30587 |

22 |

|

9052528,38 |

36728,95429 |

Здесь в первой строке вычислены ставки переменных (10,939554) и постоянных (70311,98332) издержек продукта А соответственно, на основании этих параметров строится уравнение (1).

Названные значения издержек занесем в ячейки С6 и С7 расчетной таблицы соответственно, используя ссылки.

Также рассчитаем издержки для продукта Б. Его будем производить в ячейках диапазона I3:J7. Получим:

|

Издержки Б |

|

|

12,7132714 |

76752,6174 |

|

0,516960307 |

6245,60374 |

|

0,964900185 |

61,0048757 |

|

604,7839254 |

22 |

|

2250760,746 |

81875,0869 |

В первой строке получатся ставки переменных (12,7132714) и постоянных (76752,6174) издержек продукта Б соответственно, на основе которых строится уравнение (1).

Эти данные в виде ссылок в ячейки С8 и С9 расчетной таблицы соответственно.

1.4. Ввод удельных материалоемкостей, максимально возможных объемов производств и запасов материалов

Удельные материалоемкости единицы изделий А и Б заданы по условию задачи и записаны в ячейках Н35, Н36 листа Анализ издер. предпр. Исходные и поэтому в расчетную таблицу в ячейки C10 и С11 листа Анализ издер. предпр. Расчет они вводятся как ссылки на эти ячейки таблицы с исходными данными.

Максимально возможные объемы производств каждого вида также заданы в условии на листе Анализ издер. предпр. Исходные в ячейках Н33, Н34.

Поэтому в ячейки С12 и С13 листа Анализ издер. предпр. Расчет они также вводятся как ссылки на соответствующие ячейки листа Анализ издер. предпр. Исходные.

Строка Запас материалов расчетной таблицы также заполняется на основании соответствующих исходных данных. Т.е. в ячейку С20 нужно занести ссылку на ячейку Н37 листа Анализ издер. предпр. Исходные, в которой записан имеющийся на предприятии объем сырья.

1.5. Расчет оптимального объема производства продуктов А и Б

Рассматриваемое предприятие производит и реализует два вида продуктов А и Б. Для их создания используется одно и то же сырье, количество которого у предприятия ограничено. Поэтому нужно определить оптимальный месячный объем производства каждого из продуктов, с целью максимизации прибыли всего предприятия в данном периоде.

Проведение процесса оптимизации начинается с создания модели оптимизируемого процесса. Для этого нужно заполнить расчетную таблицу. Строки 1, 2 с 7 по 10 и 17 заполняются на основании исходных данных (см. п. 1.2.). А значения строк 3 – 6 были рассчитаны выше (см. пункт 1.3).

Расчет прибыли от производства продуктов А и Б (строки 14 и 15) выполняется по формуле (2).

|

Ссылка на ячейку оптимального объема производства |

Х |

Ссылка на ячейку стоимости единицы продукции |

- |

[ |

Ссылка на ячейку оптимального объема производства |

Х |

Ссылка на ячейку ставки переменных издержек |

+ |

Ссылка на ячейку ставки постоянных издержек |

] |

(2) |

Так в ячейку С17 надо ввести формулу =C14*'Анализ издер. предпр. Исходные'!H31-('Анализ издер. предпр. Расчет'!C14*'Анализ издер. предпр. Расчет'!C6+'Анализ издер. предпр. Расчет'!C8), а в ячейку С18 - формулу =C15*'Анализ издер. предпр. Исходные'!H32-('Анализ издер. предпр. Расчет'!C15*'Анализ издер. предпр. Расчет'!C8+'Анализ издер. предпр. Расчет'!C9).

Сразу после ввода будут получены следующие результаты –70311,98332 и -7675,61744.

Чтобы вычислить общий объем прибыли предприятия (строка 13 расчетной таблицы) – величины, которая будет максимизироваться – нужно воспользоваться формулой (3).

|

Ссылка на ячейку расчета прибыли от производства продукта А |

+ |

Ссылка на ячейку расчета прибыли от производства продукта Б |

(3) |

Следовательно, в ячейку С16 нужно ввести формулу =C17+C18.

Для определения общего количества используемых при производстве продуктов А и Б материалов (строка 16 расчетной таблицы) должна содержать формулу:

|

Ссылка на ячейку оптимального объема производства продукта А |

Х |

Ссылка на ячейку расхода сырья на единицу продукта А |

+ |

Ссылка на ячейку оптимального объема производства продукта Б |

Х |

Ссылка на ячейку расхода сырья на единицу продукта Б |

(4) |

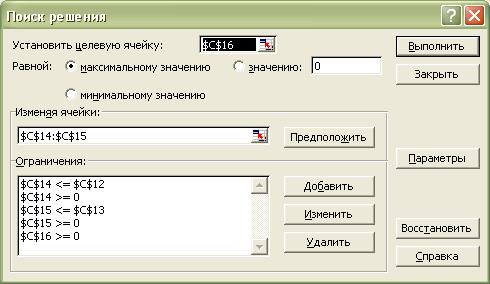

Запуск решения задачи оптимизации в Excel выполняется через пункт главного меню Сервис > Поиск решения.

В окне Поиск решений надо установить поле Установить целевую ячейку – ячейку, максимизируемое значение. Нам требуется максимизировать прибыль всего предприятия, следовательно, в качестве целевой ячейки нужно указать ячейку, в которой рассчитывается прибыль от производства и реализации обоих продуктов А и Б. Т.е. ячейку С16.

Данному предприятию необходимо максимизировать его прибыль, поэтому в поле Равной необходимо установить максимальному значению.

В поле Изменяя ячейки нужно указать ячейки, которые должны меняться при поиске решения до тех пор, пока не будут выполнены наложенные ограничения и условие оптимизации значения ячейки, указанной в поле Установить целевую ячейку. В данном случае нужно указать ссылки на обе ячейки, в которых вычисляются оптимальные объемы производства. Т.е. С14 и С15.

В поле Ограничения нужно добавить логические ограничения. Так оптимальные объемы производства продуктов А и Б должны быть положительны (С14>=0 и C15>=0), а также должна быть положительна суммарная прибыль от их производства (C16>=0).

Кроме того, оптимальные объемы производств не должны превышать их максимального объема производств (C14<=C12 и C15<=C13).

После задания всех необходимых параметров окно Поиск решений примет вид:

Для запуска поиска решений нажмем кнопку Выполнить.

После выполнения поиска решений будут получено, что наибольшая прибыль будет получена при

|

Оптимальный объем производства продукта А, шт. |

12000 |

|

Оптимальный объем производства продукта Б, шт. |

15200 |

Полная расчетная таблица приведена в приложении 1.

1.6. Определения финансовой устойчивости предприятия

Постоянные издержки на нулевое и оптимальное производство равны сумму ставок постоянных издержек для обоих продуктов.

Переменные издержки, Суммарные издержки и Выручка предприятия для нулевого производства будут нулевые.

Переменные издержки для оптимального объема производства равны сумме произведений ставок переменных издержек на оптимальный объем производства.

Суммарные издержки вычисляются как сумма рассчитанных постоянных и переменных издержек.

Выручка предприятия определяется как сумма произведений оптимального объема производства каждого продукта на его оптимальный объем.

В итоге получим:

|

|

Нулевой |

Оптималь. |

|

Постоянные издержки |

147064,6008 |

147064,6008 |

|

Переменные издержки |

0 |

324516,3738 |

|

Суммарные издержки |

0 |

471580,9746 |

|

Выручка предприятия |

0 |

1761622409 |

По этим данным построим диаграмму:

2. Лабораторная работа № 2

2.1. Постановка задачи

На основе следующих данных требуется смоделировать движение денежных средств промышленного предприятия, заполнив расчетную таблицу.

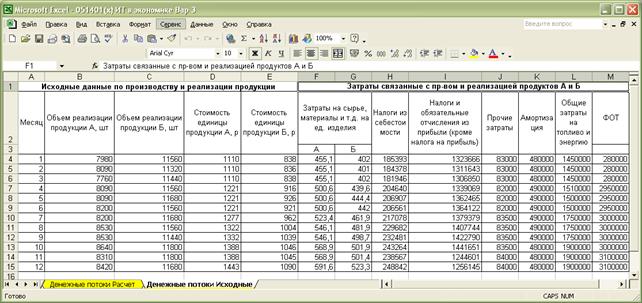

Исходные данные будем располагать на одном листе рабочей книги Microsoft Excel, который назовем Денежные потоки Исходные, а расчеты будем выполнять на другом листе Денежные потоки Расчет.

Срок моделирования выбирается один год с помесячным разбиением.

2.2. Заполнение таблиц исходными данными

На лист Денежные потоки исходные занесем все заданные по условию параметры. После чего он примет вид:

Также на другой лист с именем Денежные потоки Расчет занесем в виде ссылок на ячейки исходные данные. После чего он примет вид:

2.3. Проведение расчетов

Для расчета Общей выручки от реализации продукции в строке 1 нужно складывать выручку от реализации продукта А и выручку от реализации продукта Б, так для 1-го месяца в ячейку С5 нужно ввести формулу =С6+С7. Для расчета этого параметра по другим месяцам, воспользуемся Автозаполнением.

Для расчета Единого социального налога (строка 3.4) нужно Затраты на оплату труда (строка 3.3) умножить на ставку ЕСН, т.е. на 35,6%. Так для первого расчетного месяца нужно в ячейку С15 ввести формулу =C14*35,6%. Для переноса этой формулы в другие месяцы, воспользуемся Автозаполнением.

Общие затраты на сырье, материалы, полуфабрикаты и т.д. в строке 3.1. Она равняется суммарным затратам на изделие А и изделие Б. Для их расчета по первому месяцу нужно в ячейку С10 ввести формулу =СУММ(C11:C12). Аналогичные формулы для других месяцев скопируем в ячейки D10 – N10.

Текущие расходы (строка 3) рассчитывается как сумма строк 3.1, 3.2, 3.3, 3.4, 3.5, 3.6, 3.7. Т.е. для первого месяца в ячейку С9 нужно ввести формулу =C10+C13+C14+C15+C16+C17+C18, аналогично для остальных месяцев.

Балансовая прибыль (строка 4) вычисляется как разница между выручкой предприятия (строка 1) и текущими расходами (строка 3). Т.е. для первого месяца в ячейку С21 надо ввести формулу =C5-C9. Также и для других месяцев.

Налогооблагаемая прибыль (строка 5.2) определяется как разница между балансовой прибылью и отчислениями из прибыли. Например, для первого месяца в ячейку С22 введем формулу =C19-C21. Также для других месяцев.

Налог на прибыль предприятия (строка 5.3) начисляется на налогооблагаемую прибыль, исходя из ставки налога 24%. Так, для первого месяца в ячейку С23 введем формулу =C22*24%. Для остальных месяцев аналогично.

Чистая прибыль предприятия (строка 5) определятся как разница между налогооблагаемой прибылью (строка 5.2) и налогом на прибыль (строка 5.3) в денежном выражении. Она будет вычисляться в ячейке С20 по формуле =C22-C23. По остальным месяцам также.

Как было сказано выше, сумма кредита (строка 6) 10000000 руб. указывается только в «нулевом» месяце (ячейка В24).

При моделировании денежных потоков под притоком денежных средств понимают те денежные средства, которые «приходят» на предприятие – выручки, взятые кредиты, штрафы уплачиваемые предприятию и т.д. Т.е. строка 7 расчетной таблицы рассчитывается как сумма общей выручки (строка 1) и кредита (строка 6). Данные этой строки начинаются с «нулевого» месяца. Таким образом, в ячейку В24 вводится формула =B5+B24. Аналогично для других ячеек 7 строки.

Под оттоком денежных средств понимают те денежные средства, которые «уходят» с предприятия – затраты на оплату труда (строка 3.3), затраты на материалы (строка 3.1), электроэнергию (строка 3.2), налоги (строка 3.4), оплата труда (строка 3.3), ЕСН (строка 3.4), прочие затраты (строка 3.5), амортизация (строка 3.6) и налоги из себестоимости (строка 3.7). Для первого месяца в ячейке С26 будет формула =C10+C13+C14+C15+C16+C17+C18. Также и за другие месяцы.

Чистый денежный поток (строка 9) представляет собой разницу между притоком (строка 7) и оттоком денежных средств (строка 8), это те средства, которые «остаются» на самом предприятии. Для первого месяца в ячейку С27 введем =C25-C26. Также и для остальных.

Кумулятивный денежный поток рассчитывается, как чистый денежный поток нарастающим итогом. В первом месяце он равен чистому денежному потоку (строка 9) за первый месяц. За последующие месяцы кумулятивный денежный поток рассчитывается как его сумма за предыдущий месяц (строка 10) и чистого денежного потока (строка 9) за текущий период.

Для первого месяца формула для его расчета в ячейке С28 будет =С27, а начиная с ячейки D28 будут формулы типа =C28+D27.

2.4. Моделирование движения денежных средств, связанных с погашением кредита

Предприятие для осуществления капитальных вложений использует внешнее финансирование - берет кредит сроком на 1 год в размере 10000000 рублей, сроком на 1 год.

Возврат суммы основного долга – возврат самой суммы кредита в 10000000 рублей. Данная сумма уплачивается предприятием с 1 по 12 месяц, ежемесячный платеж определяется как 10000000 рублей деленные на количество месяцев (здесь 12).

Ежемесячные платежи за кредит представлены в исходной таблице в колонке Прочие затраты.

Возврат суммы основного долга нарастающим итогом определяется так. В 1-ом месяце возврат суммы основного долга нарастающим итогом (строка 13), равен ежемесячной сумме возврата основного долга (строка 11) за 1-ый месяц. Т.е. введем в ячейку С29 ='Денежные потоки Исходные'!J4.

Расчет возврата суммы долга нарастающим итогом (строка 13) для 1-го месяца равна ежемесячному возврату основного долга (строка 11). В ячейку С31 введем =С29. Для 2-го месяца, в ячейку D31 введем формулу =C31+D29. Далее аналогично.

Ежемесячная выплата процентов за кредит (строка 12) вычисляется как ежемесячный возврат основного долго × 45%.

Выплата процентов за кредит, ежемесячно для первого месяца вычисляется по формуле:

![]() (5)

(5)

где ![]() - процентный платеж в 1 месяце, рублей;

- процентный платеж в 1 месяце, рублей;

С - сумма кредита (10000000) рублей;

k - годовая ставка процентов (45%)

За второй и остальные месяцы проценты начисляются по формуле (6)

![]() (6)

(6)

где ![]() - процентный платеж в месяце i рублей;

- процентный платеж в месяце i рублей;

![]() - возврат суммы основного долга

нарастающим итогом (строка

- возврат суммы основного долга

нарастающим итогом (строка

13) в месяце с номером i-1, рублей;

k - годовая ставка процента, процентов;

i - порядковый номер месяца.

Применяя эти формулы, в ячейку С30 введем =(C29*45)/(100*12) для расчета за 1-ый месяц, а во все ячейки D30 – N30 введем =(B25-C31)*(45/1200), заменяя ссылки на исходные ячейки.

Расчет Выплат процентов за кредит нарастающим итогом выполним аналогично описанному выше расчету возврата суммы основного долга нарастающим итогом.

Расчет Суммарных расходов по внешнему финансированию (строка 15)проводится как суммирование строк с 11 по 14.

Полная расчетная таблица приведена в Приложении 2.

2.5. Построение графика платежей предприятия по кредиту

Для построение этого графика воспользуемся Мастером диаграмм.

Будет построен график:

Приложение 1

|

№ п/п |

Наименование |

Расчет |

|

1 |

Цена изделия А, р (стоимость единицы продукта) |

20,79 |

|

2 |

Цена изделия Б, р (стоимость единицы продукта) |

22,9 |

|

3 |

Ставка переменных издержек, продукта А р. |

10,93955405 |

|

4 |

Ставка постоянных издержек, продукта А р. |

70311,98332 |

|

5 |

Ставка переменных издержек, продукта Б р. |

12,7132714 |

|

6 |

Ставка постоянных издержек, продукта Б р. |

76752,61744 |

|

7 |

Удельная материалоемкость единицы изделия А, кг (расход материалов на ед. изделия |

11,1 |

|

8 |

Удельная материалоемкость единицы изделия Б, кг (расход материалов на ед. изделия |

8,9 |

|

9 |

Максимально возможный объем производства изделия А, шт. (производственное ограничение) |

12000 |

|

10 |

Максимально возможный объем производства изделия Б, шт. (производственное ограничение) |

15200 |

|

11 |

Оптимальный объем производства продукта А, шт. |

12000 |

|

12 |

Оптимальный объем производства продукта Б, шт. |

15200 |

|

13 |

Суммарная прибыль от производства и реализации продуктов А и Б, р. |

125979,0254 |

|

14 |

Прибыль от производства и реализации продукта А, р. |

47893,3681 |

|

15 |

Прибыль от производства и реализации продукта Б, р. |

78085,65732 |

|

16 |

Суммарный расход материалов на производство продуктов А и Б, кг |

268480 |

|

17 |

Запас материалов на предприятии, кг. |

179680 |

Приложение 2

|

Таблица денежных потоков |

|||||||||||||

|

Статьи доходов и расходов |

Месяц |

||||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

1. Общая выручка от реализации продукции |

|

18545080 |

18443420 |

21312000 |

20466850 |

20693570 |

20658960 |

21707560 |

22882900 |

23248120 |

24335120 |

23865280 |

24881260 |

|

1.1. Выручка от реализации продукта А, р |

|

8857800 |

8979900 |

8613600 |

9877890 |

9877890 |

10012200 |

10471400 |

11276660 |

11361960 |

11992320 |

11534280 |

12150060 |

|

1.2. Выручка от реализации продукта Б, р |

|

9687280 |

9463520 |

12698400 |

10588960 |

10815680 |

10646760 |

11236160 |

11606240 |

11886160 |

12342800 |

12331000 |

12731200 |

|

2. Капитальные затраты |

10000000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Текущие расходы |

|

2578930,1 |

2577914 |

2575483 |

6287780 |

6280052 |

6279704 |

6609563 |

6622210 |

6625025,8 |

6775834,8 |

6907237,3 |

6917556,9 |

|

3.1. Общие затраты на сырье, материалы, полуфабрикаты и др. |

|

857,1 |

856,1 |

857,1 |

940,2 |

945 |

942,6 |

985,3 |

1028 |

1044,8 |

1070,8 |

1070,3 |

1114,9 |

|

3.1.1. Суммарные затраты на сырье, материалы и т.д. для изделия А, р. |

|

455,1 |

455,1 |

455,1 |

500,6 |

500,6 |

500,6 |

523,4 |

546,1 |

546,1 |

568,9 |

568,9 |

591,6 |

|

3.1.2. Суммарные затраты на сырье, материалы и т.д. для изделия Б, р. |

|

402 |

401 |

402 |

439,6 |

444,4 |

442 |

461,9 |

481,9 |

498,7 |

501,9 |

501,4 |

523,3 |

|

3.2. Затраты на топливо и энергию на технологические цели |

|

1450000 |

1450000 |

1450000 |

1510000 |

1500000 |

1500000 |

1750000 |

1750000 |

1750000 |

1900000 |

1900000 |

1900000 |

|

3.3. Затраты на оплату труда |

|

280000 |

280000 |

280000 |

2950000 |

2950000 |

2950000 |

3000000 |

3000000 |

3000000 |

3000000 |

3100000 |

3100000 |

|

3.4. Единый социальный налог |

|

99680 |

99680 |

99680 |

1050200 |

1050200 |

1050200 |

1068000 |

1068000 |

1068000 |

1068000 |

1103600 |

1103600 |

|

3.5. Прочие затраты |

|

83000 |

83000 |

83000 |

82000 |

82000 |

82000 |

83500 |

83500 |

83500 |

83500 |

84000 |

84000 |

|

3.6. Амортизация |

|

480000 |

480000 |

480000 |

490000 |

490000 |

490000 |

490000 |

490000 |

490000 |

480000 |

480000 |

480000 |

|

3.7. Налоги из себестоимости |

|

185393 |

184378 |

181946 |

204640 |

206907 |

206561 |

217078 |

229682 |

232481 |

243264 |

238567 |

248842 |

|

4. Балансовая прибыль |

|

15966150 |

15865506 |

18736517 |

14179070 |

14413518 |

14379256 |

15097997 |

16260690 |

16623094 |

17559285 |

16958043 |

17963703 |

|

5. Чистая прибыль |

|

11128288 |

11060936 |

13246547 |

9758401 |

9918800 |

9891502 |

10426149 |

11288239 |

11552231 |

12249402 |

11942216 |

12697744 |

|

5.1. Отчисления из прибыли |

|

1323666 |

1311643 |

1306850 |

1339069 |

1362465 |

1364122 |

1379379 |

1407744 |

1422790 |

1441651 |

1244601 |

1256145 |

|

5.2. Налогооблагаемая прибыль |

|

14642484 |

14553863 |

17429667 |

12840001 |

13051053 |

13015134 |

13718618 |

14852946 |

15200304 |

16117634 |

15713442 |

16707558 |

|

5.3. Налог на прибыль |

|

3514196,1 |

3492927 |

4183120 |

3081600 |

3132253 |

3123632 |

3292468 |

3564707 |

3648073 |

3868232,2 |

3771226 |

4009813,9 |

|

6. Кредит |

10000000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

7. Приток денежных средств |

10000000 |

18545080 |

18443420 |

21312000 |

20466850 |

20693570 |

20658960 |

21707560 |

22882900 |

23248120 |

24335120 |

23865280 |

24881260 |

|

8. Отток денежных средств |

|

2578930,1 |

2577914 |

2575483 |

6287780 |

6280052 |

6279704 |

6609563 |

6622210 |

6625025,8 |

6775834,8 |

6907237,3 |

6917556,9 |

|

9. Чистый денежный поток |

|

15966150 |

15865506 |

18736517 |

14179070 |

14413518 |

14379256 |

15097997 |

16260690 |

16623094 |

17559285 |

16958043 |

17963703 |

|

10. Кумулятивный денежный поток |

|

15966150 |

31831656 |

50568173 |

64747243 |

79160761 |

93540017 |

1,09E+08 |

1,25E+08 |

141521798 |

159081083 |

176039126 |

194002829 |

|

11. Возврат суммы основного долга, ежемесячно |

|

83000 |

83000 |

83000 |

82000 |

82000 |

82000 |

83500 |

83500 |

83500 |

83500 |

84000 |

84000 |

|

12. Выплата процентов за кредит, ежемесячно |

|

3112,5 |

371887,5 |

689215,5 |

682290,8 |

786787,5 |

752019,4 |

757446,4 |

753017,3 |

789208,5 |

830152,5 |

840717 |

878329,5 |

|

13. Возврат суммы долга нарастающим итогом |

|

83000 |

166000 |

249000 |

331000 |

413000 |

495000 |

578500 |

662000 |

745500 |

829000 |

913000 |

997000 |

|

14. Выплата процентов за кредит нарастающим итогом |

|

3112,5 |

375000 |

1064216 |

1746506 |

2533294 |

3285313 |

4042760 |

4795777 |

5584985,3 |

6415137,8 |

7255854,8 |

8134184,3 |

|

15. Суммарные расходы по внешнему финансированию |

|

172225 |

995887,5 |

2085431 |

2841797 |

3815081 |

4614333 |

5462206 |

6294294 |

7203193,8 |

8157790,3 |

9093571,8 |

10093514 |

Используемая литература

1. Курбатова. Microsoft Excel 2003. Самоучитель. Издательство «Диалектика», 2005. – 187 с.

2. Леонтьев В.П. Новейшая энциклопедия персонального компьютера 2003. М.: ОЛМА-ПРЕСС, 2003. - 920 с.: ил.

3. Конрад Карлберг. Бизнес анализ с помощью Excel. Издательский дом «Вильямс», 2003. – 480 с.

4. Хэлворсон М., Янг М. Эффективная работа: Office XP. Издательский дом «Питер», 2004. – 1072 с.

5. Уокенбах. Excel 2003 Библия пользователя. Издательство «Диалектика», 2002. – 970 с.