Федеральное агентство по образованию

Всероссийский заочный финансово –

экономический институт

Кафедра математики и информатики

КОНТРОЛЬАЯ РАБОТА

по дисциплине «Финансовая математика»

на тему

Вариант №7

Исполнитель: Наймушина Оксана Владимировна

Факультет:

Финансово-кредитный

Специальность: Финансы и

кредит

Группа: 4ФКп-2

№ 03ФФД10857

Руководитель: Поддубная Марина Львовна

Барнаул

2006

Задание 1.

В каждом варианте приведены поквартальные данные о

кредитах от коммерческого банка на жилищное строительство (в условных единицах)

за 4 года (всего 16 кварталов, первая строка соответствует первому кварталу

первого года).

Требуется:

1) Построить адаптивную мультипликативную модель

Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания α1=0,3;

α2=0,6; α3=0,3.

2) Оценить точность построенной модели с

использованием средней относительной ошибки аппроксимации.

3) Оценить адекватность построенной Модели на основе

исследования:

3.1

случайности

остаточной компоненты по критерию пиков;

3.2

независимости

уровней ряда остатков по d-критерию

(критические значения d1=1,10 и d2=1.37) и по первому коэффициенту автокорреляции при

критическом значении г1= 0,32;

3.3

нормальности

распределения остаточной компоненты по R/S-критерию с

критическими значениями от 3до 4,21.

4) Построить точечный прогноз на 4 шага вперед, т.е.

на 1 год.

5) Отразить на графике фактические, расчетные и

прогнозные данные.

|

Квартал

|

Вариант

|

|

7

|

|

1

|

38

|

|

2

|

48

|

|

3

|

57

|

|

4

|

37

|

|

5

|

40

|

|

6

|

52

|

|

7

|

63

|

|

8

|

38

|

|

9

|

44

|

|

10

|

56

|

|

11

|

67

|

|

12

|

41

|

|

13

|

49

|

|

14

|

60

|

|

18

|

72

|

|

16

|

44

|

Задание 2.

Даны цены (открытия, максимальная, минимальная и

закрытия) за 10 дней. Интервал сглаживания принять равным пяти дням.

Рассчитать:

2.1

экспоненциальную скользящую среднюю;

2.2

момент;

2.3

скорость изменения цен;

2.4

индекс относительной силы;

2.5

%К, %К и %D.

Расчеты проводить для всех дней, для которых эти

расчеты можно выполнить на основании имеющихся данных.

|

Вариант 7

|

|

Дни

|

Цены

|

|

макс.

|

мин.

|

закр.

|

|

1

|

663

|

605

|

610

|

|

2

|

614

|

577

|

614

|

|

3

|

639

|

580

|

625

|

|

4

|

625

|

572

|

574

|

|

5

|

600

|

553

|

563

|

|

6

|

595

|

563

|

590

|

|

7

|

608

|

590

|

598

|

|

8

|

610

|

573

|

580

|

|

9

|

595

|

575

|

595

|

|

10

|

600

|

580

|

580

|

Задание 3.

Выполнить различные коммерческие расчеты, используя

данные, приведенные в таблице. В условии задачи значения параметров приведены в

виде переменных. Например, S означает некую

сумму средств в рублях, Тлет - время в годах, i - ставку в процентах и т.д.

По именам переменных из таблицы необходимо выбрать

соответствующие численные значения параметров и выполнить расчеты.

|

Вариант

|

Сумма

|

Дата начальная

|

Дата конечная

|

Время в днях

|

Время в годах

|

Ставка

|

Число начислений

|

|

S

|

Тн

|

Тк

|

Тдн

|

Тлет

|

i

|

m

|

|

7

|

3500000

|

11.01.2002

|

19.03.2002

|

90

|

5

|

40

|

4

|

3.1. Банк выдал ссуду, размером S руб. Дата выдачи ссуды - Тн, возврата - Тк.

День выдачи и день возврата считать за 1 день. Проценты рассчитываются по

простой процентной ставке 1% годовых.

Найти:

3.1 1) точные проценты с точным числом дней ссуды;

3.1.2) обыкновенные проценты с точным числом дней

ссуды;

3.1.3) обыкновенные проценты с приближенным числом

дней ссуды.

3.2. Через Тдн дней после подписания

договора должник уплатит S руб. Кредит

выдан под i% годовых (проценты

обыкновенные). Какова первоначальная сумма и дисконт?

3.3. Через Тдн дней предприятие должно

получить по векселю S руб. Банк приобрел этот вексель

с дисконтом. Банк учел вексель по учетной ставке i% годовых (год равен 360 дням). Определить полученную

предприятием сумму и дисконт.

3.4. В кредитном договоре на сумму S руб. и сроком на Тдн лет, зафиксирована

ставка сложных процентов, равная i% годовых.

Определить наращенную сумму.

3.5. Ссуда, размером S руб. предоставлена на Тлет. Проценты

сложные, ставка - i% годовых. Проценты начисляются m раз в году.

Вычислить наращенную сумму.

3.6. Вычислить эффективную ставку процента, если банк

начисляет проценты от раз в году, исходя из номинальной ставки i% годовых.

3.7. Определить, какой должна быть номинальная ставка

при начислении процентов m раз в году,

чтобы обеспечить эффективную ставку i%

годовых.

3.8. Через Тлет предприятию будет выплачена

сумма S руб. Определить ее современную стоимость при условии,

что применяется сложная процентная ставка i% годовых.

3.9. Через Тлет по векселю должна быть

выплачена сумма S руб. Банк учел вексель по

сложной учетной ставке i% годовых.

Определить дисконт.

3.10. В течение Тлет лет на расчетный счет

в конце каждого года поступает по S руб.,

на которые т раз в году начисляются проценты по сложной годовой ставке i%. Определить сумму на расчетном счете к концу

указанного срока.

Решение:

Задание 1.

В каждом варианте приведены поквартальные данные о

кредитах от коммерческого банка на жилищное строительство (в условных единицах)

за 4 года (всего 16 кварталов, первая строка соответствует первому кварталу

первого года).

Требуется:

1)

Построить

адаптивную мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора,

приняв параметры сглаживания α1=0,3; α2=0,6;

α3=0,3.

1.1.1.

Построим адаптивную мультипликативную модель

Хольта-Уинтерса с линейным ростом,

используя основную формулу:

Yp(t+k)=[a(t)+k×b(t)]×F(t+k-L)

где k – период упреждения;

Yp (t ) – расчетное значение экономического показателя для t-го периода;

F(t+k-L) – коэффициент сезонности, найденный для

соответствующего сезона в предыдущем году;

a(t), b(t), F(t) – коэффициенты сезонности, найденные для

соответствующего сезона в предыдущем году.

L – период сезонности, например для квартальных данных L=4.

Коэффициенты модели a, b, F зависит от рассматриваемого момента времени t и требует пересчета, уточнения для каждого нового момента по формулам:

a(t)=α1×Y (t )/F(t-L)+(1-α1)×[a(t-1)+b(t-1)];

b(t)=α2×[a(t)-a(t-1)]+(1+α2)×b(t-1);

F(t)=α3×Y (t )/a(t)+(1-α3)×F(t-L).

Формулы выражают адаптивный характер модели с

получением новых данных Y(t) они

позволяют получить улучшенные, уточненные коэффициенты a(t), b(t) и F(t)

Чтобы начать расчет (для t-1) предварительно нужно определить a(0), b(0) – коэффициенты

трендовой модели для предыдущего сезона.

F(-3), F(-2), F(-1), F(0) –

коэффициенты сезонности для каждого квартала предыдущего года.

Подготовим расчетную таблицу в которой включим столбцы

t1, Y(t),

a(t), b(t), F(t), Yp(t).

|

t

|

Y(t)

|

a(t)

|

b(t)

|

F(t)

|

Yp(t)

|

|

|

|

|

|

|

Рассмотрим 3 периода времени:

Предварительный

–t – от -3 до 0

Основной t – от 1 до 16

Прогнозный t – от 16 до 20

Выполним предварительный расчет.

Для

определения трендовых коэффициентов построим вспомогательную линейную регрессию

по данным за первые 8 кварталов (2 года).

|

ВЫВОД ИТОГОВ

|

|

|

|

|

Регрессионная статистика

|

|

|

|

|

|

|

|

|

Множественный R

|

0,1847873

|

|

|

|

|

|

|

|

|

R-квадрат

|

0,0341463

|

|

|

|

|

|

|

|

|

Нормированный R-квадрат

|

-0,1268293

|

|

|

|

|

|

|

|

|

Стандартная ошибка

|

10,553435

|

|

|

|

|

|

|

|

|

Наблюдения

|

8

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ

|

|

|

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость F

|

|

|

|

|

Регрессия

|

1

|

23,625

|

23,625

|

0,2121212

|

0,6613303

|

|

|

|

|

Остаток

|

6

|

668,25

|

111,375

|

|

|

|

|

|

|

Итого

|

7

|

691,875

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

Нижние 95%

|

Верхние 95%

|

Нижние 95,0%

|

Верхние 95,0%

|

|

Y-пересечение

|

43,25

|

8,2231707

|

5,2595284

|

0,0019023

|

23,128612

|

63,37138846

|

23,128612

|

63,371388

|

|

Переменная X 1

|

0,75

|

1,6284304

|

0,4605662

|

0,6613303

|

-3,2346287

|

4,734628669

|

-3,2346287

|

4,7346287

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ВЫВОД ОСТАТКА

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наблюдение

|

Предсказанное Y

|

Остатки

|

|

|

|

|

|

|

|

1

|

44

|

-6

|

|

|

|

|

|

|

|

2

|

44,75

|

3,25

|

|

|

|

|

|

|

|

3

|

45,5

|

11,5

|

|

|

|

|

|

|

|

4

|

46,25

|

-9,25

|

|

|

|

|

|

|

|

5

|

47

|

-7

|

|

|

|

|

|

|

|

6

|

47,75

|

4,25

|

|

|

|

|

|

|

|

7

|

48,5

|

14,5

|

|

|

|

|

|

|

|

8

|

49,25

|

-11,25

|

|

|

|

|

|

|

Используем данные, найденного значения a(0)=43,59

b(0)=0,75

Оценим коэффициент сезонности:

С помощью построенной регрессии можно рассчитать:

Y1/Y1 - коэффициент

сезонности 1 квартала 1 го года.

Y5/Y5 - коэффициент

сезонности 1 квартала 2 го года.

В

качестве оценки коэффициента сезонности 1го квартала предыдущего года, возьмем

среднее арифметическое

F(-3)=1/2[Y(1)/Yp(1)+

Y(5)/Yp(5)]=0,857

F(-2)=1/2[Y(2)/Yp(2)+

Y(6)/Yp(6)]=1,081

F(-1)=1/2[Y(3)/Yp(3)+

Y(7)/Yp(7)]=1,276

F(0) =1/2[Y(4)/Yp(4)+

Y(8)/Yp(8)]=0,786

Используем значения параметров сглаживания, заданные в

условии: α1=0,3; α2=0,6; α3=0,3.

Рассчитаем Yp(t) по основной формуле,

выбираем t=0, k=1, находим Yp(1):

Yp(1)=[a(0)+1×b(0)]×F(-3)= 37,72

Уточним коэффициент модели, полагая, что t=1, находим:

a(1)=0,3×Y(1)/F(-3)+(1-0,3)×[a(0)+b(0)]=44,10

b(1)=0,6×[a(1)-a(0)]+(1+0,6)×b(0)=0,78

F(1) =0,3× (1)/a(0)+(1-0,3)×F(0)=0,86

Аналогично определяется остальные коэффициенты и

расчетные значения Yp(t) для всех уравнений исходящих данных t-1, 2,…., 16.

|

t

|

Y(t)

|

a(t)

|

b(t)

|

F(t)

|

Yp(t)

|

|

-3

|

|

|

|

0,857

|

|

|

-2

|

|

|

|

1,081

|

|

|

-1

|

|

|

|

1,276

|

|

|

0

|

|

43,25

|

0,75

|

0,786

|

|

|

1

|

38

|

44,10

|

0,78

|

0,860

|

37,72

|

|

2

|

48

|

44,74

|

0,74

|

1,076

|

48,50

|

|

3

|

57

|

45,23

|

0,67

|

1,266

|

58,02

|

|

4

|

37

|

46,26

|

0,77

|

0,794

|

36,07

|

|

5

|

40

|

46,87

|

0,73

|

0,856

|

40,44

|

|

6

|

52

|

47,82

|

0,79

|

1,083

|

51,22

|

|

7

|

63

|

48,95

|

0,89

|

1,279

|

61,56

|

|

8

|

38

|

49,24

|

0,71

|

0,781

|

39,59

|

|

9

|

44

|

50,39

|

0,84

|

0,866

|

42,76

|

|

10

|

56

|

51,38

|

0,89

|

1,087

|

55,48

|

|

11

|

67

|

52,30

|

0,90

|

1,280

|

66,83

|

|

12

|

41

|

53,00

|

0,84

|

0,776

|

41,53

|

|

13

|

49

|

54,65

|

1,08

|

0,884

|

46,64

|

|

14

|

60

|

55,57

|

1,03

|

1,083

|

60,59

|

|

15

|

72

|

56,50

|

1,00

|

1,277

|

72,46

|

|

16

|

44

|

57,25

|

0,93

|

0,772

|

44,64

|

|

17

|

|

|

|

|

51,45

|

|

18

|

|

|

|

|

63,99

|

|

19

|

|

|

|

|

76,64

|

|

20

|

|

|

|

|

47,04

|

1.2.1.

Оценить

точность построенной модели с

использованием средней относительной ошибки аппроксимации.

Для проверки точности рассчитаем относительные

погрешности каждого уровня:

Εотн=|Ε(t)/Y(t)|×100%

По полученным результатам определим среднее значение с

помощью функции СРЗНАЧ.

=1,77(%).

=1,77(%).

=1,77 % находится в интервале (0; 5) значит точность модели

высокая.

1.3.1. Проверку случайности уровней остаточной компоненты

проводим на основании критерия поворотных точек. Для этого каждый уровень ряда Ε(t) сравниваем с

двумя соседними. Если он больше (либо меньше) обоих соседних уровней, то точка

считается поворотной.

Выделим поворотные точки и соединим их.

P=10

Определим по формуле p критические:

Pкр=|2(n-2)/3-1,96√(16n-29)/90|

При n=16, получим

P=10> Pкр=6=>если количество поворотных точек P больше Pкр , то

условие случайности уровней ряда остатков выполняется.

1.3.2. Для

проверки независимости остатков по d-критерию

подготовим:

d=∑|E(t)-E(t-1)|2/∑E(t)2=43,99/16,32=2,70

Полученное

значение больше 2, значит место имеет отрицательная автокорреляция. В этом

случае величину d уточняют, вычитая из 4.

d'=4-2,7=1,3.

Из таблицы выпишем критические уровни: d1=1,10; d2=1,37

d'=1,3 входит в интервал (d1; d2) =>

требуется дополнительная проверка.

Для расчета r(1) подготовим:

∑|E(t)-E(t-1)= -5,92

И вычислим r(1)= ∑[E(t)×E(t-1)]/∑E(t)2=-5,92/16,32=-0,36

Критическое

значение по таблице rкр=0,32

|r(1)|=0.36> rкр=0.32 =>

свойство независимых остатков не выполняется.

1.3.3.

Для

проверки нормального распределения остатков RS подготовим:

Emin=-1,59

Emax=2,36

Средний квадрат отклонений: S(E)= 1,04

R/S= (Emax- Emin)/S(E)= 3,82

Значение

RS для нормального распределения должно находиться в

интервале от 3,00 до 4,21.

Так

как R/S=3,82 входит в

критический интервал (3,00; 4,21), то свойство нормального распределения

остатков выполняется.

1.4.

Построим

точный прогноз на четыре квартала (т.е. на 1 год) вперед.

Для прогнозирования

используем построенную модель. Воспользуемся для этого основной формулой, в

которой t=n – фиксировано,

k-1, 2, 3, 4 – изменяется, получим:

Yp(17)=|t=16, k=1|=[a(16)+1×b(16)]×F(13)=

51,45

Yp(18)=|t=16, k=2|=[a(16)+2×b(16)]×F(14)= 63,99

Yp(19)=|t=16, k=3|=[a(16)+3×b(16)]×F(15)= 76,64

Yp(20)=|t=16, k=4|=[a(16)+4×b(16)]×F(16)= 47,04

На рисунке показано сопоставление фактических и

расчетных данных. Так же показаны прогнозные данные о кредите на 1 год вперед.

Из рисунка видно, что расчетные данные хорошо согласуются с фактическими, что

говорит об удовлетворительном качестве прогноза.

Вывод: По точности модель удовлетворительная, но не является

адекватной (не выполняется свойство независимости остатков). Прогноз по этой

модели проводить не целесообразно.

Задание 2.

2.1. Рассчитаем экспоненциальную скользящую среднюю,

используя формулу:

EMAt=k×Ct+(1-k)×

EMAt-1

При

интервале сглаживания n=5, расчет

начинаем с 5 строки. Подготовим EMA5=EM5= 352,40

По формуле: EM(t)=Ct+Ct-1+Ct-2/n

где

Ct – цена закрытия t-го дня;

MAt- значение скользящего среднего текущего дня t.

Применим формулу EMAt, в

которой k=2/n+1=2/5+1=2/6

EMA6=1/3×

590+2/3× 352,40

Аналогично

рассчитываются EMA7, EMA8, EMA9, EMA10.

|

t

|

EMA(t)

|

|

1

|

|

|

2

|

|

|

3

|

|

|

4

|

|

|

5

|

352,40

|

|

6

|

431,60

|

|

7

|

487,07

|

|

8

|

518,04

|

|

9

|

543,70

|

|

10

|

555,80

|

График исходных данных C(t) и экспоненциальной

скользящей средней ЕМА(t)

С 5 до 10 дня ЕМА ниже, чем Ct => рекомендуются покупки. Графики не пересекаются,

значит сигналов разворота нет.

2.2.

Рассчитаем

момент, по формуле:

MOMt=Ct-Ct-n

Где Ct – цена

закрытия t-го дня;

Расчет выполняется для t ≥ n+1

MOMt=C6-C6-5=590-610=-20

|

t

|

C(t)

|

MOM(t)

|

|

1

|

610

|

|

|

2

|

614

|

|

|

3

|

625

|

|

|

4

|

574

|

|

|

5

|

563

|

|

|

6

|

590

|

-20

|

|

7

|

598

|

-16

|

|

8

|

580

|

-45

|

|

9

|

595

|

21

|

|

10

|

580

|

17

|

Покажем линию момента на графике:

Движение графика МОМ вверх из зоны отрицательных в

зону положительных значений в точке пересечения нулевой линии дает сигнал к

покупке. С 9-го по 10-й день восходящий тренд – надо покупать.

2.3. Рассчитаем скорость изменения цен по формуле:

ROCt=Ct/Ct-n×100%

Где

Ct – цена закрытия t-го дня;

ROCt – значение ROC

текущего дня.

ROC6=С6/С6-5×100%= 590/610×100%=96,72

|

t

|

C(t)

|

ROC(t)

|

|

1

|

610

|

|

|

2

|

614

|

|

|

3

|

625

|

|

|

4

|

574

|

|

|

5

|

563

|

|

|

6

|

590

|

96,72

|

|

7

|

598

|

97,39

|

|

8

|

580

|

92,80

|

|

9

|

595

|

103,66

|

|

10

|

580

|

103,02

|

Покажем

линию скорости изменения цен на графике:

С 9-го по 10-й день

наблюдается пересечение 100% уровня, значит тренд восходящий – рекомендуются

покупки.

2.4. Рассчитаем индекс относительной силы по формуле:

RSI=100-100/(1+AU/AD)

Где AU –

сумма конечных цен за n последних

дней;

AD – сумма

убыли конечных цен за n последних

дней.

Рассчитаем изменение цен:

∆Сt=Ct-Ct-1 (начиная со второго дня)

∆Сt=C2-C1=614-610=4

|

t

|

C(t)

|

изменен.

|

|

1

|

610

|

|

|

2

|

614

|

4

|

|

3

|

625

|

11

|

|

4

|

574

|

-51

|

|

5

|

563

|

-11

|

|

6

|

590

|

27

|

|

7

|

598

|

8

|

|

8

|

580

|

-18

|

|

9

|

595

|

15

|

|

10

|

580

|

-15

|

Вычислим приросты (положительные изменения) и убытки

(отрицательные изменения):

|

t

|

C(t)

|

повышен.

|

понижен.

|

|

1

|

610

|

|

|

|

2

|

614

|

4

|

0

|

|

3

|

625

|

11

|

0

|

|

4

|

574

|

0

|

51

|

|

5

|

563

|

0

|

11

|

|

6

|

590

|

27

|

0

|

|

7

|

598

|

8

|

0

|

|

8

|

580

|

0

|

18

|

|

9

|

595

|

15

|

0

|

|

10

|

580

|

0

|

15

|

Рассчитаем

суммы приростов и убытков по n

слагаемых, начиная с n+1-го

уровня.

|

t

|

C(t)

|

AU(t,5)

|

AD(t,5)

|

|

1

|

610

|

|

|

|

2

|

614

|

|

|

|

3

|

625

|

|

|

|

4

|

574

|

|

|

|

5

|

563

|

|

|

|

6

|

590

|

42

|

62

|

|

7

|

598

|

46

|

62

|

|

8

|

580

|

35

|

80

|

|

9

|

595

|

50

|

29

|

|

10

|

580

|

50

|

33

|

По формуле рассчитаем RSI:

|

t

|

AU(t,5)

|

AD(t,5)

|

RSI(t)

|

|

1

|

|

|

|

|

2

|

|

|

|

|

3

|

|

|

|

|

4

|

|

|

|

|

5

|

|

|

|

|

6

|

42

|

62

|

40,38462

|

|

7

|

46

|

62

|

42,59259

|

|

8

|

35

|

80

|

30,43478

|

|

9

|

50

|

29

|

63,29114

|

|

10

|

50

|

33

|

60,24096

|

Покажем

линию относительной силы цен на графике:

RSI

находится в центральной зоне, финансовые операции можно выполнять, нет риска в

этих операциях по сигналам других индексов.

2.5.

Рассчитаем %R, %K и %D по формулам:

%K=(Ct-Lt,n)/(Ht,n-Lt,n)×100%

%Rt=(Ht,n-Ct)/(Ht,n-Lt,n)×100%

%D=∑(Ct-Lt,n)/∑(Ht,n-Lt,n)×100%

где %K – значение закрытия текущего дня t;

%Rt – значение индекса текущего дня t

Ct – цена закрытия текущего дня t;

Lt и H5 – минимальная и максимальная цены за n предшествующих дней, до дня t.

Рассчитываем %R и %K:

|

t

|

%K

|

%R

|

|

1

|

|

|

|

2

|

|

|

|

3

|

|

|

|

4

|

|

|

|

5

|

9,09

|

90,91

|

|

6

|

43,02326

|

56,97674

|

|

7

|

52,33

|

47,67

|

|

8

|

37,5

|

62,5

|

|

9

|

73,68

|

26,32

|

|

10

|

36,17

|

63,83

|

Индекс %D рассчитывается

аналогично индексу %К, с той разницей, что при его построении величины (Ct-Lt,n) и (Ht,n-Lt,n) сглаживают, беря их трехдневную сумму.

Выберем min и max цены за 5

дней, начиная с 5-го дня.

Подготовим разности (C-L); (H-L); (H-C)

|

t

|

H(t,5)

|

L(t,5)

|

C(t)-L(t,5)

|

H(t,5)-C(t)

|

H(t,5)-L(t,5)

|

|

1

|

|

|

|

|

|

|

2

|

|

|

|

|

|

|

3

|

|

|

|

|

|

|

4

|

|

|

|

|

|

|

5

|

663

|

553

|

10

|

100

|

110

|

|

6

|

639

|

553

|

37

|

49

|

86

|

|

7

|

639

|

553

|

45

|

41

|

86

|

|

8

|

625

|

553

|

27

|

45

|

72

|

|

9

|

610

|

553

|

42

|

15

|

57

|

|

10

|

610

|

563

|

17

|

30

|

47

|

Подготовим 3-х дневные суммы для D%, начиная с 7-го уровня, заполним столбцы сумм sum(C-L) и sum(H-L). Получим:

|

t

|

sum(C-L)

|

sum(H-L)

|

%D

|

|

1

|

|

|

|

|

2

|

|

|

|

|

3

|

|

|

|

|

4

|

|

|

|

|

5

|

|

|

|

|

6

|

|

|

|

|

7

|

92,00

|

282

|

32,62

|

|

8

|

109,00

|

244

|

44,67

|

|

9

|

114,00

|

215

|

53,02

|

|

10

|

86,00

|

176

|

48,86

|

Покажем стохастические линии на графике:

%К: 5– нижняя критическая зона перекупленности,

остановить операции.

С 6 по 10 дни – нейтральная зона.

%R: 5 день – верхняя

критическая зона перепроданности, остановить операции.

С 6 по 10 дни – нейтральная зона.

%D: С 5 по 10

дни - нейтральная зона.

Задание 3.

3.1. Банк выдал ссуду, размером 3500000 руб. Дата выдачи ссуды - 11.01.2002, возврата - 19.03.2002.

День выдачи и день возврата считать за 1 день. Проценты рассчитываются по простой

процентной ставке 40 %

годовых.

Найти:

3.1.1) точные проценты с точным числом дней ссуды;

Решение:

Денежная

сумма разовая P=3500000 руб.

Точное число дней ссуды - t=67

Операция – наращение S - ?

Простые проценты рассчитываются по формулам:

I=P×n×i

где n=t/k.

k=365;

t=67.

I=3500000×

(67/365)×0,4=256986,30 (руб.)

3.1.2)

обыкновенные проценты с точным числом дней ссуды;

I=P×n×i

где n=t/k.

k=360;

t=67.

I =3500000×

(67/360)×0,4=260555,56 (руб.)

3.1.3)

обыкновенные проценты с приближенным числом дней ссуды.

I=P×n×i

где n=t/k.

k=360;

t=67.

I =3500000× (67/360)×0,4=260555,56 (руб.)

3.2.

Через 90 дней после подписания договора должник уплатит 3500000 руб.

Кредит выдан под 40% годовых (проценты обыкновенные). Какова первоначальная

сумма и дисконт?

Решение:

Денежная сумма разовая S=3500000

Операция дисконтирование P-?

Проценты простые

i=40%, используем

математическое дисконтирование:

S=P(1+n∙i)=> , где n=t/k.

, где n=t/k.

АСТ/360:

= 3181818,18

руб.

= 3181818,18

руб.

D=S-P=3500000-3181818=318181,8 (руб)

3.3. Через 90

дней предприятие должно получить по векселю 3500000 руб. Банк приобрел этот вексель с дисконтом. Банк учел

вексель по учетной ставке 40% годовых (год равен 360 дням). Определить

полученную предприятием сумму и дисконт.

Решение:

S=3500000 руб.

t=90 дней

процент

простой i=40%

Используем

формулы:

D=Snd=3500000×90/360×0,4= 350000

P=S-D=3500000-350000= 3150000

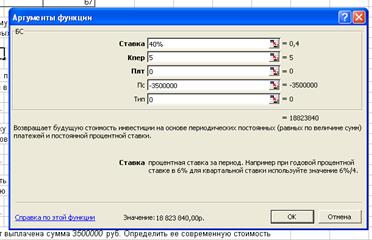

3.4. В кредитном договоре на сумму 3500000руб. и сроком

на 5 лет, зафиксирована ставка

сложных процентов, равная 40% годовых. Определить наращенную сумму.

Решение:

Денежная

сумма разовая Р=3500000

Операция

наращение сложных процентов S-?

Используем

функцию БС:

БС= 18 823 840 руб.

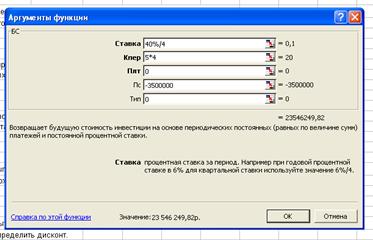

3.5. Ссуда размером 3500000руб. предоставлена на 5 лет.

Проценты сложные, ставка - 40% годовых. Проценты начисляются 4 раза в год.

Вычислить наращенную сумму.

Решение:

Денежная

сумма разовая P=3500000

Операция наращение S-?

Проценты сложные i=40%

Число

периодов m=4

Число

кварталов (5×4)=20

Используем

функцию БС:

БС= 23 546 249,82р.

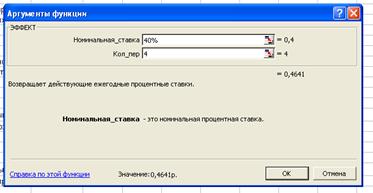

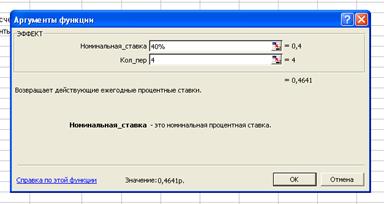

3.6. Вычислить эффективную ставку процента, если банк

начисляет проценты 4 раза в год, исходя из номинальной ставки 40% годовых.

Решение:

Используем

функцию ЭФФЕКТ:

iэ= 0,4641р.

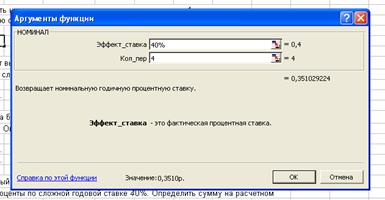

3.7. Определить, какой должна быть номинальная ставка при

начислении процентов 4 раза в год, чтобы обеспечить аффективную ставку 40%

годовых.

Решение:

Используем

функцию НОМИНАЛ:

Iн= 0,3510р.

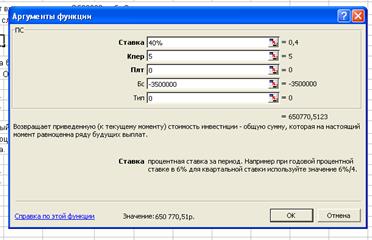

3.8. Через 5 лет предприятию будет выплачена сумма 3500000руб.

Определить ее современную стоимость при условии, что применяется сложная процентная

ставка 40% годовых.

Решение:

Денежная

сумма разовая S=3 500 000

Операция дисконтирование P-?

Проценты сложные i=40%

Для

расчета используем функцию ПС:

ПС= 650 770,51руб.

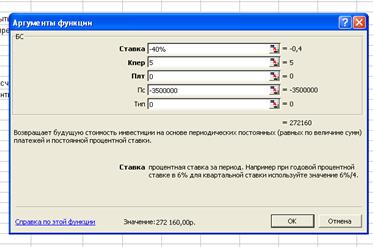

3.9. Через 5 лет по векселю должна быть выплачена сумма 3500000руб.

Банк учел вексель по сложной учетной ставке 40% годовых. Определить дисконт.

Решение:

Денежная

сумма разовая S=3 500 000

Операция дисконтирование P-?

Проценты сложные d=40%

БС= 272 160,00руб.

D=S-P

D =3500000-272 160=3 227

840,00руб.

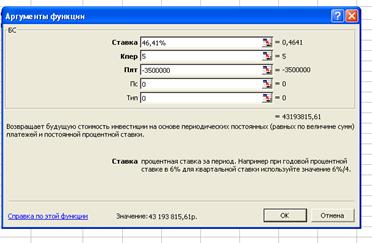

3.10.

В течение 5 лет на расчетный счет в

конце каждого года поступает по 3500000руб., на которые 4 раза в год

начисляются проценты по сложной годовой ставке 40%. Определить сумму на

расчетном счете к концу указанного срока.

Денежная

сумма разовая P=3500000 (год)

Операция наращение S-?

Проценты сложные i=40% (квартал)

m=4≠p=1,

перейдем к эффективной процентной ставке:

Определения

суммы на расчетном счете к концу указанного срока:

БС= 43 193 815,61руб.