Содержание

Вопрос

3. 3

Вопрос 4. 4

Вопрос 8. 5

Вопрос 13. 9

Вопрос 18. 11

Вопрос 23. 14

Вопрос 28. 18

Вопрос 33. 19

Вопрос 38. 22

Вопрос 43. 22

Вопрос 48. 23

Задача 4. 25

Список

литературы.. 27

Вопрос 3

Настоящая стоимость будущих доходов от инвестиций тем меньше, чем больше

ставка дисконтирования.

ОТВЕТ

Да.

Попытаемся вывести общее правило дисконтирования. Для этого нам нужно

знать ставку дисконта, которую обозначим как r. Дисконтная ставка

выражает меру предпочтения того или иного экономического агента нынешних благ

будущим. Понятно, что эта мера неодинакова для отдельных экономических агентов.

Допустим, что дисконтная ставка равна ставке банковского процента i[8,с .

187].

Дальнейший ход рассуждений инвестора сведется к следующему: инвестировав

сегодня какую-то сумму, допустим 1 рубль, фирма через один год получит (1 + r)

рублей. Поэтому текущая дисконтируемая стоимость ( PDV ), полученная по

прошествии одного года составит

1 Руб. (1+r)

1руб\lang1024(1+r)2 через два года,

1руб\lang1024(1+r)n через п лет.

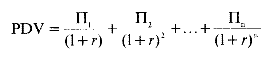

Отсюда общая формула дисконтирования будет иметь вид:

(1)

(1)

где П1,П2,….Пn - доход соответствующего года, n - число лет.

Таким образом, из формулы видно,

что при росте ставки ТО есть r величина знаменателя в формуле будет расти, а

значит сама дробь в целом (то есть значение текущей стоимости) будет

уменьшаться[5,с . 187].

То есть текущая стоимость будет уменьшаться при росте ставки r.

ПРИМЕР:

Пусть r = 0,1 ,

П1 = 100, П 2= 200, П3 = 300 тогда:

PDV = (100 :

1,01) + (200: 1,01) + (300 : 1,01) = 99+ 198 + 297 = 594 (тыс. руб.)

Пусть r = 0,3,

тогда:

PDV = (100:1,3) +

(200:1,3) + (300 : 1,3) = 76 + 154 + 231 = 461 (тыс. руб.)

Как видим, при росте ставки r величина PDV

уменьшилась .

Вопрос 4

Ставку дисконтирования можно назвать

порогом рентабельности инвестиционного проекта

ОТВЕТ

Да.

Наиболее распространенным приемом оценки

устойчивости проекта является определение "порога рентабельности",

которая показывает тот минимальный объем продаж подлежащей выпуску продукции,

при котором выручка от реализации покрывает только издержки её производства и

сбыта.

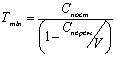

Порог

рентабельности (минимальный объем выпуска продукции Tmin) может быть определен

из формулы [1, с. 122]

, (2)

где V - объем продаж в стоимостном выражении;

Спост - сумма постоянных затрат;

Сперем - сумма переменных затрат.

, (2)

где V - объем продаж в стоимостном выражении;

Спост - сумма постоянных затрат;

Сперем - сумма переменных затрат.

Проект считается относительно надежным, если

номинальный объем продаж превышает "порог рентабельности". Оценка

неопределенности в реализации инвестиционного проекта может быть осуществлена

путем расчетов показателей эффективности при наиболее неблагоприятных условиях

реализации[3,с . 109].

В теории инвестиционного анализа предполагается, что

ставка дисконтирования должна включать минимально гарантированный

уровень доходности (не зависящий от вида инвестиционных вложений), темп

инфляции, и коэффициент, учитывающий степень риска конкретного инвестирования.

То есть этот показатель отражает минимально допустимую отдачу на вложенный

капитал (при которой инвестор предпочтет участие в проекте альтернативному

вложению тех же средств в другой проект с сопоставимой степенью риска).

Порог рентабельности – это минимальный объем реализации, при котором

данный бизнес окупает вложенные в него затраты. Если объем реализации ниже

порога рентабельности, предприятие несет убытки, если выше – получает прибыль.

При определении порога рентабельности возникает потребность определения

"валовой маржи" – результат от реализации после возмещения переменных

затрат. Валовой маржи должно хватать не только на покрытие постоянных расходов,

но и на формирование прибыли. При пороге рентабельности валовой маржи хватает

лишь на покрытие постоянных затрат и прибыль равна нулю.

Пороговая ставка проекта – это Минимальная ставка

доходности, которую должен обеспечить инвестиционный проект; используется для

выбора наиболее подходящей из имеющихся альтернативных возможностей.

Расчет

порога рентабельности в стоимостном выражении:

S' ki = (FCi + FCкосв) / KGmi

Зная

примерную производительность мы можем привязать расчеты порога безубыточности и

порога рентабельности ко времени, что очень важно при разработке планов.

ПРИМЕР

S =

(100 + 200) : 360 = 0,83

Вопрос 8

Дисконтирование

– это приведение ожидаемых по проекту в

будущем доходов к их сегодняшней стоимости

ОТВЕТ

Да.

Дисконтирование относится к числу

ключевых в теории инвестиционного анализа. Буквальный перевод этого слова с

английского ("discounting")

означает "снижение стоимости, уценка".

Дисконтированием называется операция расчета современной ценности

(английский термин "present

value" может

переводиться также как "настоящая ценность", "приведенная

стоимость" и т.п.) денежных сумм, относящихся к будущим периодам

времени[2,с . 145].

Противоположная дисконтированию операция - расчет будущей ценности

("future value") исходной

денежной суммы - называется наращением или компаундированием.

Если инвестированный капитал ежегодно увеличивается на величину произведения

исходного инвестированного капитала PV на требуемую норму доходности r (PV *

r), инвестиция осуществлена на условиях простого процента. В этом случае размер

инвестированного капитала через n лет будет равен:

FVпрn = PV + PV* r + ...+PV* r = PV*(1 + n * r), (3)

Таким образом, простой процент начисляется исходя из ставки процента и

исходной суммы вне зависимости от накопленного дохода. Такая схема соответствует

случаю, когда доход от вклада периодически выплачивается заемщиком и тут же

изымается кредитором[3, с. 58].

Пример 2

Рассмотрим вложение 1000 рублей на банковский депозит сроком 3 года при

ставке 10% годовых при условии, что владелец НЕ снимает в конце каждого года

полученные в качестве дохода 10%, но оставляет их на счете с целью реинвестирования

по той же процентной ставке (10%).

Таблица 1

Пример расчета простого процента

|

Основная сумма

вклада, начало года

|

Доход за год,

годовых

|

Снято со счета по

прошествии года

|

Остаток на счете на

конец года

|

|

1 год 1000

|

1000х10%=100

|

0

|

1000 + (1000x10%) =

1000x(1 + 0.1) = 1100

|

|

2 год 1100

|

1100х10%=110

|

0

|

1100 + (1100x10%) =

1100x(1 + 0.1) = 1210

|

|

3 год 1210

|

1210х10%=121

|

0

|

1210 + (1210x10%) =

1210x(1 + 0.1) = 1330

|

По окончании трех лет инвестор получит кроме основной суммы вклада 1000

рублей 331 рубль. Всего 1331 рубль.

Таким образом, если сравнивать условия без инвестирования процента (простой

процент) и с учетом инвестирования процента (сложный процент), то результаты

инвестирования по второй схеме превосходят результаты инвестирования по первой

схеме на 31 рубль. Это произошло по причине реинвестирования процента.

В случае использования простых процентов в банковской практике по

краткосрочным ссудам со сроком погашения до одного года в качестве показателя n

берётся величина, характеризующая удельный вес длины внутригодовых периодов

(день, месяц, квартал, полугодие) в общем периоде (год). Продолжительность

временных интервалов может округляться до месяца - 30 дней, квартала - 90 дней,

полугодия - 180 дней, года - 360 или 365 дней[1, 8 и др.].

Пример 3

Выдана ссуда в размере 4 млн. руб. на один месяц под 10% годовых. Тогда

размер платежа к погашению по формуле (1) будет равен:

FVn = 4 [ 1 + (30 / 360) * (10 / 100)] = 4,03 млн. руб.

Рассмотрим процесс наращения (accumulation), т.е. определения денежной

суммы в будущем, исходя из заданной суммы сейчас. Экономический смысл операции

наращения состоит в определении величины той суммы, которой будет или желает

располагать инвестор по окончании этой операции. Здесь идет движение денежного

потока от настоящего к будущему.

Величина FV показывает будущую стоимость "сегодняшней"

величины PV при заданном уровне интенсивности начисления процентов i.

При использовании простых ставок процентов проценты (процентные деньги)

определяются исходя из первоначальной суммы долга. Схема простых процентов

предполагает неизменность базы, с которой происходит начисление процентов.

Из определения процентов не трудно заметить, что проценты (процентные

деньги) представляют собой, по сути, абсолютные приросты:

I = FV -

PV, (4)

а поскольку база для их начисления является постоянной, то за ряд лет

общий абсолютный прирост составит их сумму или произведение абсолютных

приростов на количество лет ссуды:

I = (FV - PV) n = [(FV

- PV) / PV • PV] n = i • PV • n,, (5)

где i = (FV - PV) / PV по определению

процентной ставки.

Таким образом, размер ожидаемого дохода зависит от трех факторов: от величины

инвестированной суммы, от уровня процентной ставки и от срока финансовой

операции[7, с. 12].

Тогда наращенную сумму по схеме простых процентов можно будет определять

следующим образом:

FV = PV

+ I = PV + i • PV • n = PV (1 + i • n) = PV • kн, (6)

где kн – коэффициент (множитель) наращения простых

процентов.

Данная формула называется "формулой простых процентов".

Поскольку коэффициент наращения представляет собой значение функции от

числа лет и уровня процентной ставки, то его значения легко табулируются. Таким

образом, для облегчения финансовых расчетов можно использовать финансовые

таблицы, содержащие коэффициенты наращения по простым процентам.

Пример 4. Сумма в размере 2'000 рублей дана в долг на 2

года по схеме простого процента под 10% годовых. Определить проценты и сумму,

подлежащую возврату.

Решение:

Наращенная сумма:

FV = PV (1 + n • i ) = 2'000 (1 +

2 • 0'1) = 2'400 руб.

или

FV = PV • kн = 2'000 • 1,2 = 2'400 руб.

Сумма начисленных процентов:

I = PV • n • i = 2'000 • 2 • 0,1 = 400 руб.

или

I = FV - PV = 2'400 - 2'000 = 400 руб.

Таким образом, через два года необходимо вернуть общую сумму в размере

2'400 рублей, из которой 2'000 рублей составляет долг, а 400 рублей – "цена

долга".

Следует заметить, что подобные задачи на практике встречаются редко,

поскольку к простым процентам прибегают в случаях:

- выдачи краткосрочных ссуд, т.е. ссуд, срок которых либо равен году,

либо меньше его, с однократным начислением процентов;

- когда проценты не присоединяются к сумме долга, а периодически выплачиваются.

В тех случаях, когда срок ссуды менее года, происходит модификация формулы:

а) если срок ссуды выражен в месяцах ( М ), то величина

n выражается в виде дроби:

n = М / 12, (7)

тогда все формулы можно представить в виде:

FV = PV (1 + М / 12 • i); (8)

I = PV •

М / 12 • i; (9)

kн = 1 + М / 12 • i. (10)

Вопрос 13

Проект может быть реализован, если

соответствующий ему совокупный денежный поток на каждом шаге расчета является

положительной величиной.

ОТВЕТ

Да.

Определение стоимости в пост прогнозный период

основано на предпосылке, что предприятие (бизнес) способно приносить доход и по

окончании прогнозного периода. Предполагается, что после окончания прогнозного

периода доходы предприятия стабилизируются и в остаточный период будут иметь

место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития предприятия в

пост прогнозный период используют тот или иной способ расчета ставки дисконта:

- метод расчета по ликвидационной стоимости. Он применяется в том случае,

если в пост прогнозный период ожидается банкротство предприятия с последующей

продажей имеющихся активов. Для оценки действующего предприятия, приносящего

прибыль, а тем более находящегося в стадии роста, этот подход неприменим;

- метод расчета по стоимости

чистых активов. Техника расчетов аналогична расчетам ликвидационной стоимости,

но не учитывает затрат на ликвидацию и скидку за срочную продажу активов

предприятия. Данный метод может быть использован для стабильного предприятия,

главной характеристикой которого являются значительные материальные активы;

- метод предполагаемой продажи,

состоящий в пересчете денежного потока в показатели стоимости с помощью

специальных коэффициентов, полученных из анализа ретроспективных данных по

продажам сопоставимых предприятий. Поскольку практика продажи предприятий на

российском рынке крайне скудна или отсутствует, применение данного метода к

определению конечной стоимости весьма проблематично;

- по модели Гордона годовой доход

после прогнозного периода капитализируется в показатели стоимости при помощи

коэффициента капитализации, рассчитанного как разница между ставкой дисконта и

долгосрочными темпами роста. При отсутствии темпов роста коэффициент

капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе

получения стабильных доходов в остаточный период и предполагает, что величины

износа внеоборотных активов и капиталовложений равны.

Расчет конечной стоимости в соответствии с моделью

Гордона производится по формуле:

V =

CF(t+1)/(K—g) (11)

где V — стоимость в пост прогнозный период;

СF(t+1) — денежный поток доходов за первый год

пост прогнозного (остаточного) периода;

К — ставка дисконта;

g — долгосрочные темпы роста денежного потока.

Конечная стоимость V по формуле Гордона определяется

на момент

окончания прогнозного периода.

Метод Гордона приведен как пример возможной

дальнейшей оценки предприятия. В нашем примере для оценки ОАО «ВВС» он не

применим в связи с отсутствием бюджета развития предприятия.

Вопрос 18

Внутреннюю

норму доходности можно назвать пороговой доходностью проекта

ОТВЕТ

Да.

Для определения пороговой величины стоимости альтернативных вложений

применяется еще один финансовый критерий - внутренняя норма доходности проекта.

Это такая процентная ставка, при которой накопленные в конце проекта денежные

средства полностью покрывают все вложения в проект, т.е. такая стоимость

средств, при которой достигается безубыточность.

Большую часть своего рабочего времени

бизнес-аналитики посвящают определению приведенной стоимости, основываясь при

этом на конкретном коэффициенте дисконтирования. Иногда же все наоборот, и

вычислить требуется именно данный коэффициент. При каком значении множителя

дисконтирования приведенная стоимость при годовых выплатах в размере 10 000

дол. на протяжении пяти лет составит 25 000 дол.? При продаже годового платежа

за 25000 дол. вопрос совершенно естественный. Ответом на него будет так

называемая внутренняя норма доходности (IRR), являющаяся коэффициентом

дисконтирования, при котором приведенная стоимость денежного потока от

инвестиций сравняется со стоимостью инвестиций[4,с . 187].

Как правило, корпорации устанавливают

свои конкретные инвестиционные критерии, и в этих условиях для оценки

инвестиционных возможностей очень важен выбор коэффициента дисконтирования.

«Требуемая, или пороговая , норма доходности» — общепринятое выражение,

означающее выбор специальной внутренней нормы доходности. На языке анализа

инвестиций, проект может по мере необходимости превысить пороговую норму доходности, которую еще

называют корпоративной инвестиционной нормой.

Представим, что инвестор проявил интерес

к покупке бизнеса, обещающего приносить доход 10 000 дол. в год на протяжении

пяти лет. Прибыль относительно постоянна, так что мы можем использовать

коэффициент дисконтирования на середину года. В нашем примере инвестор

оперирует коэффициентом дисконтирования, или пороговой ставкой доходности, 20%.

Таблица 2

|

Год (n)

|

Будущая стоимость денежного

потока (F, дол.)

|

Множитель дисконтирования на

середину года (i= 15%)

|

Приведенная стоимость (P, дол.)

|

|

1

|

10 000

|

0,913

|

9 130

|

|

2

|

10 000

|

0,761

|

7 610

|

|

3

|

10 000

|

0,634

|

6 340

|

|

4

|

10 000

|

0,528

|

5 280

|

|

5

|

10 000

|

0,440

|

4 400

|

|

-

|

-

|

-

|

32 760

|

Приведенная стоимость потока прибыли в

течение исследуемого периода может быть также определена при помощи таблиц.

Множитель для пятилетнего потока прибыли, дисконтированного при коэффициенте на

середину года 20%, составит 3,276. Если инвестор заплатит за бизнес 32 760

дол., то внутренняя норма доходности данного капиталовложения будет равна 20%.

Чем меньпю он заплатит, тем больше будет норма. При уплате суммы, превышающей

32 760 дол., норма опустится ниже 20%[7, с. 190].

Что если покупатель внесет за

предлагаемое предприятие 35 000 дол.? Тогда внутренняя норма доходности будет

зависеть от коэффициента дисконтирования, при котором приведенная стоимость составит

35 000 дол. Эти расчеты производятся методом проб и ошибок. Допустим,

внутренняя норма доходности будет меньше 20%, но на сколько именно? Для подбора

коэффициента дисконтирования удобно воспользоваться специальной компьютерной

программой, то есть применить итеративный подход. Ответ: приблизительно 16,4%.

Значит, платить 35 000 дол. имеет смысл, если внутренняя норма доходности

составит 16,4%. Другими словами, приведенная стоимость потока платежей за пять

лет с ежегодной выплатой 10 000 дол., дисконтированного при коэффициенте 16,4%,

равна 35 000 дол.

ПРИМЕР

Пусть I = 120 млн. руб.

CF0 = 0

CF2 = 144 млн. руб.

Тогда, IRR = 24 %.

Вопрос 23

Коэффициент дисконтирования,

используемый для расчета NRV,

не может иметь значения больше, чем 1.

ОТВЕТ

Да.

Показатель чистого приведенного дохода (Net Present Value, NPV) позволяет сопоставить величину капитальных вложений (Invested Сapital, IC) с общей суммой чистых денежных

поступлений, генерируемых ими в течение прогнозного периода, и характеризует

современную величину эффекта от будущей реализации инвестиционного проекта.

Поскольку приток денежных средств распределен во времени, он дисконтируется с

помощью коэффициента r. Коэффициент r устанавливается, как правило, исходя из

цены инвестированного капитала.

При расчете NPV,

как правило, используется постоянная ставка дисконтирования, однако в

зависимости от обстоятельств (например, ожидается изменение уровня процентных

ставок) ставка дисконтирования может дифференцироваться по годам[3,с . 23].

Считается, что для различного

класса инвестиций могут

выбираться различные значения норматива дисконтирования. В частности,

вложения, связанные с поддержанием

рыночных позиций предприятия,

оцениваются по нормативу 6%, инвестиции в

обновление основных фондов

- 12%, вложения с целью экономии текущих затрат

- 15%, вложения с целью увеличения доходов предприятия - 20%, рисковые капиталовложения - 25%

[ 9 ]. В [

12 ] отмечается зависимость ставки процента

от степени риска

проекта. Для обычных проектов

приемлемой нормой является ставка 16%, для новых проектов на стабильном рынке - 20%, для проектов, базирующихся на новых

технологиях - 24%.

Хотя

в конечном счете

выбор значения дисконта,

который играет роль порогового

(минимального) значения норматива рентабельности капиталовложений, является

прерогативой инвeстора, в практике проведения инвестиционных расчетов часто в качестве ориентира используют ставку процента государственных ценных бумаг. Считается, что при

этой ставке государство

гарантирует хозяйственным субъектам

возврат инвестируемого капитала без какого-либо риска.

В условиях сильной инфляции норматив дисконтирования должен учитывать и процент инфляции:

E =

Eн + Eи

+ Eн * Eи , (12)

гдe:

Eн - норматив дисконтирования при

условии отсутствия инфляции;

Eи - годовой процент инфляции.

Из формулы очевидно, что ставка дисконтирования не может быть больше

1.

Основные типы ставок

дисконта отображены в таблице 3.

Таблица 3

Типы ставок дисконта

|

Вид

денежного потока

|

Тип

ставки дисконта

|

|

Бездолговой

денежный поток

|

WACC

|

|

Денежный

поток для собственника

|

CAPM, кумулятивные поступления)

|

WACC = We*De + Wd * Dd, (13)

где WACC – средневзвешенная

стоимость капитала

We – доля собственного

капитала в капитале компании ( акционерный капитал)

De – ставка дохода на собственный капитал, рассчитанная на основе

кумулятивного построения

Wd – доля долгосрочной задолженности в капитале компании

Dd - стоимость долгосрочных долговых обязательств, рассчитанная с учетом

ставки налогообложения

В мировой практике наиболее популярна

модель САРМ, определяемая по формуле (3)

Е (r) =Rf + B (Rm – Rf), (14)

где Rf – ставка без рискового

вложения, %

Rm – среднегодовая доходность R – го портфеля, %

B – показатель систематического риска акций конкретной компании

Компания, у которой показатель

систематического риска акций больше 1, более рискованная, чем средняя компания,

действующая на рынке.

Ценные бумаги компании, где показатель

систематического риска меньше 1, являются защищенными, а при показателе больше 1, являются агрессивными

ценными бумагами.

В =

В0 *В1 , (15)

где В0 – безрычаговый коэффициент, отражающий степень

риска компании

В1 – корректирующий

коэффициент, отражающий степень

финансового риска.

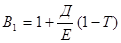

, (16)

, (16)

где Д /Е -  отношение заемного капитала к собственному

отношение заемного капитала к собственному

Т – ставка налогообложения

В России значение В1 не

применяется так как:

-

невозможно определить безрисковую ставку;

-

сложно определить премию за риск, что связано с

особенностями биржевых российских индексов;

-

это значение за рубежом определяется по данным за 50

лет, в России же нет такого опыта.

Однако разработки по данному показателю у нас ведутся.

Таки образом, формула САРМ с учетом российской экономки определится

следующим образом:

Rm(e) = Rf +

Bem (Rm(m) – Rf), (17)

где Rm(e)

– среднерыночная доходность российского

рынка (развивающегося)

Rf – безрисковая ставка глобального риска

Bem – систематический риск развивающегося рынка относительно материнского

Rm(m) –

среднесрочная доходность материнского рынка

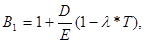

(18)

(18)

где λ – удельный вес платежей, освобождающихся от уплаты налога на прибыль в общем объеме процентных

платежей.

В таблице 4 отражены безрычаговые

коэффициенты для разных отраслей.

Таблица

4

Безрычаговые

коэффициенты для разных отраслей (В0)

|

№

п/п

|

Отрасль

|

Коэффициент

|

|

1

|

Железнодорожный

транспорт

|

0,54

|

|

2

|

Машиностроение

|

0,37

|

|

3

|

Мебельная

промышленность

|

0,76

|

|

4

|

Нефтяная

и газовая

|

0,46

|

|

5

|

Обувная

|

0,8

|

|

6

|

Операции с недвижимостью

|

0,21

|

Рассмотрим уточненную формулу модели оценки капитальных активов САРМ.

E ( r ) =

Rf+B(Rm-Rf)+S1+S2+C

, (19)

где S1 – дополнительная норма дохода за риск

инвестирования в конкретную компанию

S2 - дополнительная норма дохода за риск

инвестирования в малую компанию

С –

дополнительная норма дохода, учитывающая страховой риск.

Основная формула

кумулятивного построения:

E (r) = Rf +

X1 +X2 +………+X7 +C, (20)

где E (r) – ставка дисконта, определяемая по

методу кумулятивного построения

х1

– фактор размера компании

х2

– качество управления

х3

– диверсификация производственная и

территориальная

х4

– диверсификация клиентуры

х5

– …….

х6

– доходы: рентабельность и

предсказуемость

х7

– прочие риски

В

мировой практике премия за виды рисков составляет в размере от 0 до 5 %.

Модель

кумулятивного построения может

использоваться независимо от уровня развития фондового рынка (она опирается на

реальное состояние самого предприятия).

Однако

у данного метода существует ряд ограничений, среди которых - субъективность,

так как оценщик на глазок определяет размер риска.

Вопрос 28

Кредит выгоднее эмиссии акций при

высоких значениях нетто- результата в

расчете на одну акцию.

ОТВЕТ

Да

Если нетто-результат эксплуатации инвестиций в расчете на акцию невелик

(а при этом дифференциал финансового рычага обычно отрицательный, чистая

рентабельность собственных средств и уровень дивиденда пониженные), то

выгоднее наращивать собственные средства за счетэмиссии акций, чем брать

кредит: привлечение заемных средств обходится предприятию дороже привлечения

собственных средств. Однако возможны трудности в процессе первичного

размещения акций[6,с .177].

Если нетто-результат эксплуатации инвестиций в расчете на акцию велик (а

при этом дифференциал финансового рычага чаще всего положительный, чистая

рентабельность собственных средств и уровень дивиденда повышенные), то

выгоднее брать кредит, чем наращивать собственные средства: привлечение

заемных средств обходится предприятию дешевле привлечения собственных средств.

Если же в такой ситуации предпочитают выпустить акции, то у инвесторов может

создаться ложное впечатление о неблагоприятном финансовом положении

предприятия. Тогда также возникают проблемы с первичным размещением, курс акций

предприятия падает, что и подтверждает исходную целесообразность обращения к

долговому финансированию. Очень важно: необходим контроль над силой воздействия

финансового и операционного рычагов в случае их возможного одновременного

возрастания.

Вопрос 33

Если предприятие не использует

заемных средств, то сила воздействия финансового рычага, рассчитанная по второму методу равна

0.

ОТВЕТ

Нет.

Воспользуемся методикой расчета, учитывающей влияние такого фактора,

как соотношение заемных и собственных средств.

Одна из составляющих этой формулы – это дифференциал –

разница между экономической рентабельностью активов и средней расчетной ставкой

процента по заемным средствам.

Из-за налогообложения величина дифференциала уменьшается на долю

налогообложения прибыли (1-Н).

Из-за налогообложения величина дифференциала уменьшается на долю

налогообложения прибыли (1-Н).

Вторая составляющая – плечо финансового рычага –

характеризует силу воздействия финансового рычага. Это соотношение между

заемными (ЗС) м собственными средствами (СС).

Различают аналитический и графический способы регулирования факторов

эффекта финансового рычага. Общие приемы регулирования следующие:

- плечо финансового рычага необходимо регулировать в зависимости от

дифференциала;

-

чтобы отдача заемных средств превысила их цену;

-

наличие задолженности связано с риском, но она важна

для решения проблем развития.

Аналитический способ предполагает:

·

принять разумные, рассчитанные риски в пределах

дифференциала (ЭР-СРСП);

·

дифференциал не должен быть отрицательным;

·

считается оптимальным ЭФР=[1/3 ¸

1/2] ·ЭР. В этом случае ЭФР способен компенсировать налоговые изъятия и

обеспечить приемлемый уровень отдачи собственных средств.

Графический способ – на базе статистического материала построены графики

определения относительно безопасных значений экономической рентабельности,

рентабельности собственных средств, средней ставки процента и плеча финансового

рычага (рис.1).

Рис.1. Варианты и условия привлечения заемных средств

По рис. 1 можно отметить, что чем меньше разрыв между экономической

рентабельностью и средней расчетной ставкой процента, тем большую долю

приходится отводить на заемные средства – это небезопасно при снижении

дифференциала.

С помощью формулы, разработанной Ковалевым, отвечают на вопрос: на

сколько процентов изменится чистая прибыль на каждую обыкновенную акцию при

изменении нетто-результата эксплуатации инвестиций на один процент. Эта формула

на дает ответа на вопросы о безопасной величине и условиях заимствования –

этому более соответствует рассмотренный выше метод. Однако этот расчет более

подходит для расчета сопряженного воздействия финансового и операционного

рычагов и для определения совокупного уровня риска, связанного с предприятием.

Значение эффекта финансового рычага в следующем:

1. Используется

для определения безопасного объема заемных средств.

2. Для

расчета допустимых условий кредитования – под какую ставку целесообразно брать

кредит.

3. Для

облегчения налоговой нагрузки предприятия в сочетании с формулой

ЧРсс=2/3·ЭР+ЭФР.

4. Для

оценки целесообразности приобретения акций предприятия.

Вопрос 38

Нетто-

результат эксплуатации инвестиций не может быть больше брутто- результата

эксплуатации инвестиций

ОТВЕТ

Да.

Брутто-результат

эксплуатации инвестиций. С экономической точки зрения —

это та часть стоимости, созданной предприятием, которую по аналогии с

марксистской интерпретацией можно назвать прибавочным продуктом (предприятия),

правда, содержащим и стоимость потребленных средств труда. С бухгалтерской

точки зрения — это добавленная стоимость за вычетом всех затрат (издержек) на

труд: С (потр.) +M.[8, с. 122]

Нетто-результат

эксплуатации инвестиций. С экономической точки зрения —

это показатель, наиболее близкий к прибавочному продукту предприятия. Иногда

говорят еще о НРЭИ как о прибыли до уплаты процентов за кредит и налогов на

прибыль. С бухгалтерской точки зрения — это БРЭИ за вычетом затрат на

восстановление основных средств предприятия (средств труда). Нетто-результатом

эксплуатации инвестиций можно

считать балансовую прибыль, восстановленную до НРЭИ за счет прибавления

процентов за кредит, относимых на себестоимость. В категориях марксистской

интерпретации — М.

Вопрос 43

Финансирование за счет любых ценных

бумаг является бездолговым

ОТВЕТ

Да

Бездолговой денежный поток -

Денежный поток, получаемый инвесторами, предоставившими акционерный капитал и

банковские кредиты. Для расчета бездолгового денежного потока необходимо к

чистой операционной прибыли добавить расходы несвязанные с движением денежных

средств (т.е. амортизацию основных средств и нематериальных активов) и вычесть

увеличение оборотного капитала и капитальные вложения

Вопрос 48

Запас

финансовой прочности предприятия не может превышать прибыль этого предприятия

ОТВЕТ

Нет.

Запас финансовой прочности – это отношение разности между текущим объемом

продаж и объемом продаж в точке безубыточности к текущему объему продаж,

выраженное в процентах.

Это разница между достигнутой выручкой от реализации и порогом

рентабельности.

Предприятие

начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем

больше это превышение, тем больше запас финансовой прочности предприятия и

больше сумма прибыли. Запас финансовой прочности - это разность между

фактической (или планируемой) выручкой от реализации и порогом рентабельности.

В прибыл предприятия включается не только разница между выручкой , но и другие виды прибыли.

Определим теперь уровень операционного левереджа и запас финансовой

прочности по методике Е.С. Стояновой.

Таблица 5

Расчета

уровня операционного левереджа для ЗАО "Хольстер"

|

Показатели

|

2002

|

2003

|

2004

|

|

1. Выручка, р.

|

19064600

|

23868860

|

28173790

|

|

2. Валовая

маржа, р.

|

2317151

|

3716010

|

4764930

|

|

3. Прибыль, р.

|

1291990

|

856480

|

1096390

|

|

4. Порог

рентабельности, р.

|

11442537

|

18365639

|

21691122

|

|

5. Уровень

операционного левереджа (2): (3)

|

2,5012

|

4,3387

|

4,3460

|

|

6. Запас

финансовой прочности (ЗФП)

|

|

|

|

|

6.1. ЗФП, р. (1)-(4)

|

7622063

|

5503221

|

6482668

|

|

6.2. ЗФП, в % к выручке (6.1): (1)´100

|

39,98

|

23,06

|

23,01

|

Наибольшая

чувствительность предприятия к изменению объёма производства наблюдалась в 2004

году – при изменении объёма продаж на 1%, прибыль изменяется на 4,77%. Данная

зависимость сохраняется как при увеличении, так и при уменьшении объёма продаж.

Предприятие может выдерживать снижение выручки от

реализации на почти 40% в 2002 г., на 23% в 2003 и 2004 гг. без ухудшения

своего финансового состояния, то есть у предприятия достаточный запас

финансовой прочности.

Таблица 6

Расчета

операционного левереджа для ЗАО "Хольстер" по изделиям за 2002.

|

Показатели

|

Ремни

|

Чехлы

|

Папки

|

|

1. Выручка, р.

|

6245818

|

7841130

|

14086900

|

|

2.

Переменные затраты, р.

|

3928667

|

4931916

|

8860100

|

|

3. Валовая

маржа, р. (1)-(2)

|

2317151

|

2909214

|

5226800

|

|

4. Доля

валовой маржи в выручке (3): (1)

|

0,371

|

0,371

|

0,371

|

|

5. Постоянные затраты, р.

|

807079

|

1027191

|

1834270

|

|

6. Прибыль, р.

|

2424421

|

2688819

|

2930660

|

|

7. Порог

рентабельности, р. (5): (4)

|

2175415

|

2768709

|

4944124

|

|

8. Порог

рентабельности, шт.

|

10714

|

2331

|

3510

|

|

9. Уровень

операционного левереджа (3): (6)

|

1,33

|

1,38

|

1,63

|

|

10. Запас

финансовой прочности, р. (1)- (7)

|

4070403

|

5072421

|

9142776

|

|

11. Запас

финансовой прочности, шт. (12)-(8)

|

20046

|

4269

|

6490

|

|

12. Объем

реализации, шт.

|

30760

|

6600

|

10000

|

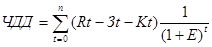

Задача 4

УСЛОВИЕ

ЗАДАЧИ

Организация сдает имущество в аренду на

3 года, выбирая из двух вариантов оплаты: 10 млн. руб. в конце каждого года

или 35 млн. руб. в конце

трехлетнего периода. Если банк предлагает

20 % годовых по вкладам, то какой вариант предпочтительней?

РЕШЕНИЕ

Чистый дисконтированный доход равен:

, (21)

, (21)

Rt – результаты,

достигнутые в t – ом

году

Зt – затраты,

осуществляемые в t – м

году, тыс. руб.

Kt – капитальные вложения в t – м году, тыс. руб.

Et –

норма дисконта, %

Норма дисконта равна банковскому проценту – 20 %

Таблица

7

Расчет

по 1 варианту аренды

|

Годы

|

Rt

|

(Rt-Зt-Kt)/(1+Е)t

|

|

1

|

10

|

10

|

|

2

|

10

|

4,4

|

|

3

|

10

|

2,7

|

|

ИТОГО

|

|

17

|

Таблица

8

Расчет

по 2 варианту аренды

|

Годы

|

Rt

|

(Rt-Зt-Kt)/(1+Е)t

|

|

1

|

0

|

0

|

|

2

|

0

|

0,0

|

|

3

|

35

|

9,4

|

|

ИТОГО

|

|

9,4

|

Таким образом, ЧДД выше по 1 варианту

аренды.

Список литературы

1)

Джай К. Шим, Джойл Г.Сигел. Основы коммерческого

бюджетирования/ Пер. с англ. – СПб.: Азбука, 2001 .- 496 с.

2)

Друри К. Введение в управленческий и производственный

учет: Учеб. пособ. – 4 изд., переаб., доп. – М.: Аудит- ЮНИТИ, 2000.- 783 с

3)

Ковалев В.В. Финансовый анализ: методы и процедуры. –

М.: Финансы и статистика, 2002. – 560 с.: ил.

4)

Ковалев В.В., Уланов В,А. Курс финансовых вычислений. –

М.: Финансы и статистика, 2001. – 328 с.: ил.

5)

Сергеев И.В.

Экономика предприятия: Учеб. – 2 изд.,

переаб., доп. – М.: Финансы и статистика, 2001.- 504 с.: ил.

6)

Справочник директора предприятия/ Под ред. М.Г. Лапусты. – 6 изд., переаб., доп. – М.:

Инфра- М, 2003 .- 832 с.

7)

Справочное пособие директору производственного

объединения (предприятия). В 2 т./ под ред. Г.А. Егизаряна и А.Д. Шеремета. –

М.: Экономика, 2000

8)

Стоянова Е.С. Финансовый менеджмент: теория и практика.

– М.: Инфра- М, 2001. – 456 с.

9)

Управленческий учет: Учеб. пособ. / Под ред. А.Д.

Шеремета. - 2 изд., переаб., доп. – М.:

ФБК – ПРЕСС, 2002. – 512 с.

10)

Уткин Э.А. Финансовый менеджмент: Учеб. пособ. – М.:

Зерцало, 2000. – 272 с.

11)

Экономический анализ: ситуации, тесты, примеры задач,

выбор оптимальных вариантов решений, финансовое прогнозирование: Учеб. пособ./

Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2001 .- 656

с.: ил.

12)

Экономика предприятия: Учеб./ Под ред. О.И. Волкова. –

М.: Инфра- М, 2000. – 457 с.

13)

Экономика предприятия Учеб./ Под ред. В.Я. Горфинкеля.

– М.: Банки и биржи, ЮНИТИ, 2000. – 768 с.