ВЕСТНИК БАНКА РОССИИ

26 мая 1999 года № 32 (376)

с

о д е р ж а н и е

информационные сообщения

официальные сообщения

аналитические материалы

О совершенствовании системы валютного регулирования и

валютного контроля на современном этапе

кредитные

организации

Сводные статистические материалы по 30 крупнейшим банкам

Российской Федерации на 1 апреля 1999 года

Информация о зарегистрированных Общих фондах банковского

управления на территории Российской Федерации по состоянию на

1 апреля 1999 года

Итоги деятельности банковской системы Северо-Западного

региона России за I квартал 1999 года

рынок

кредитных ресурсов

Показатели

ставок межбанковского рынка с 17 по 21 мая 1999 года

валютный

рынок

Официальные курсы иностранных валют, устанавливаемые Банком

России

рынок драгоценных металлов

фондовый рынок

Общие

сведения о кредитных организациях, получивших в ЦБ РФ лицензию

профессионального участника рынка ценных бумаг на право осуществления

депозитарной деятельности

официальные

документы

Указание “О внесении изменений и дополнений в Инструкцию

Банка России “О порядке применения федеральных законов,

регламентирующих процедуру регистрации кредитных организаций и лицензирования

банковской деятельности” № 75-И от 23.07.98 г.”

Указание “О внесении изменений и дополнений в Указание

Банка России от 12 марта 1999 года № 511-У “Об установлении

специального порядка использования иностранной валюты, купленной на внутреннем

валютном рынке Российской Федерации”

Указание “О внесении дополнения в Указание Банка России от

19.03.99 № 513-У “О порядке оплаты уставного капитала кредитных

организаций иностранной валютой и отражения соответствующих операций по

счетам бухгалтерского учета”

проблема

2000 года

Рекомендации по решению проблемы 2000 года

в информационных системах Банка России

консультации Банка России

Учредитель – Центральный

банк Российской Федерации.

Адрес представительства Центрального банка

Российской Федерации в Internet: http://www.cbr.ru

Издание зарегистрировано Комитетом Российской Федерации по печати.

Регистрационный № 012253.

Издатель и распространитель: ИТАР-ТАСС.

Вестник подготовлен при участии агентства “Прайм-ТАСС”.

Москва, Тверской б-р, 2. Тел. 974-76-64, факс 292-36-90.

© ЦБ РФ, 1994 г.

Москва, 1999

инофрмационные

сообщения

ИНФОРМАЦИЯ

Департамент внешних и общественных

связей Банка России сообщает, что объем золотовалютных резервов Российской

Федерации по состоянию на 14 мая 1999 года составлял 11,3 млрд.

долларов США против 11,6 млрд. долларов США на 7 мая 1999 года.

20.05.99 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных

связей Банка России сообщает, что объем денежной базы на 17 мая

1999 года составил 232,1 млрд. рублей против 229,2 млрд. рублей

на 11 мая 1999 года.

21.05.99 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных

связей Банка России сообщает, что в соответствии с решением Комитета Банка

России по денежно-кредитной политике от 17 мая 1999 года Банком

России 31 мая 1999 года будет проведена сессия по продаже иностранной

валюты уполномоченным банкам для ее последующей поставки нерезидентам,

инвестировавшим средства на рынок российских государственных ценных бумаг.

Ограничения на репатриацию приобретенной иностранной валюты не устанавливаются.

Сессия проводится в соответствии с

Положением Банка России от 23 марта 1999 года № 69-П

“О порядке периодической продажи Банком России иностранной валюты банкам,

уполномоченным на открытие и ведение специальных счетов типа “С”, действующим

от своего имени по поручению и за счет инвесторов-нерезидентов”.

Сумма предлагаемой к продаже

иностранной валюты — 50 млн. долларов США.

Коэффициент увеличения официального

курса доллара США к рублю РФ — 1,1.

Ценные бумаги в качестве оплаты за

иностранную валюту не принимаются.

18.05.99 г.

ПРЕСС-РЕЛИЗ

Департамент внешних и общественных

связей Банка России сообщает, что в ходе проверки работы пунктов обмена валюты

выявлены факты нарушения нормативных актов Банка России в сфере валютного

регулирования и валютного контроля.

По решению Комитета банковского надзора

Центрального банка Российской Федерации за допущенные нарушения к одному

уполномоченному банку с 18 мая 1999 года применены меры воздействия в

виде ограничения осуществления операций по приобретению иностранной валюты на

срок пять рабочих дней.

Указанному уполномоченному банку

предписано в течение 7 дней устранить допущенные нарушения.

18.05.99 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных

связей Банка России сообщает, что ломбардный кредитный аукцион Банка России

17 мая 1999 года признан несостоявшимся в связи с отсутствием заявок.

18.05.99 г.

ПРЕСС-РЕЛИЗ

В связи с неисполнением требований

федеральных законов Российской Федерации, регулирующих банковскую деятельность,

а также нормативных актов Банка России, неспособностью удовлетворить требования

кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных

платежей, учитывая неоднократное применение Банком России мер в порядке

надзора, у ОАО “Банк Менатеп” Приказом Центрального банка Российской Федерации

от 18.05.99 № ОД-180 отозвана лицензия на осуществление банковских

операций.

В целях защиты интересов кредиторов и

вкладчиков в ОАО “Банк Менатеп” назначен уполномоченный представитель Банка

России.

В соответствии со статьей 20

Федерального закона “О банках и банковской деятельности” с момента отзыва

лицензии на осуществление банковских операций срок исполнения обязательств ОАО

“Банк Менатеп” считается наступившим, обязательства ОАО “Банк Менатеп” в

иностранной валюте учитываются в рублях по курсу Банка России, действующему на

дату отзыва лицензии, прекращается начисление процентов, неустоек и иных финансовых

санкций по обязательствам банка, приостанавливается исполнение исполнительных

документов по имущественным взысканиям, до момента создания ликвидационной

комиссии или назначения арбитражным судом конкурсного управляющего

(ликвидатора) запрещается заключение сделок ОАО “Банк Менатеп”, исполнение

обязательств по его сделкам.

В соответствии с законодательством

Российской Федерации удовлетворение требований кредиторов и вкладчиков ОАО

“Банк Менатеп” возможно только в процессе ликвидации банка в порядке и

очередности, которые установлены Гражданским кодексом Российской Федерации.

Банк России 18.05.99 в соответствии со

статьей 35 Федерального закона “О несостоятельности (банкротстве)

кредитных организаций” направил в Арбитражный суд города Москвы заявление о

признании ОАО “Банк Менатеп” банкротом.

После принятия арбитражным судом

заявления Банка России о признании банка банкротом судом будет рассмотрен

вопрос о необходимости введения процедуры наблюдения и назначения временного

управляющего.

В соответствии со статьей 61

Федерального закона “О несостоятельности (банкротстве)” временный

управляющий обязан:

— принимать меры по обеспечению

сохранности имущества должника;

— проводить анализ финансового

состояния должника;

— устанавливать кредиторов должника и

определять размеры их требований, уведомлять кредиторов о возбуждении дела о

банкротстве;

— проводить первое собрание кредиторов.

С целью участия в первом собрании

кредиторы вправе предъявить свои требования к должнику в месячный срок с

момента получения уведомления временного управляющего о принятии заявления о

признании должника банкротом по указанному в уведомлении адресу.

Неисполнение или ненадлежащее

исполнение обязанностей, возложенных на временного управляющего, может служить

основанием для отстранения арбитражным судом временного управляющего от

исполнения им своих обязанностей.

Кроме того, должник и его кредиторы

вправе потребовать от временного управляющего возмещения убытков, причиненных

действиями (бездействием) временного управляющего, нарушающими законодательство

Российской Федерации.

По окончании наблюдения временный

управляющий представляет в арбитражный суд отчет о своей деятельности, сведения

о сумме установленных требований кредиторов.

После принятия арбитражным судом

решения о признании ОАО “Банк Менатеп” банкротом и об открытии конкурсного

производства требования кредиторов и вкладчиков банка будут рассматриваться и

удовлетворяться в размере признанных требований конкурсным управляющим.

19.05.99 г.

ИНФОРМАЦИЯ

Департамент внешних и общественных

связей сообщает, что вышел в свет очередной ежегодный каталог “Памятные монеты

России”.

Каталог содержит подробную информацию о

22 памятных серебряных монетах, выпущенных Центральным банком Российской

Федерации в 1998 году. Описание монет, включающее сведения об авторах

(художниках и скульптурах), размерах, тираже, пробе сплава, массе драгметалла,

сопровождается краткой статьей о событиях, которым они посвящены, и

фотографиями монет в натуральную величину. Указываются также каталожные номера

монет.

Наряду с уже ставшими традиционными

темами — “Выдающиеся личности России”, “Памятники архитектуры России”,

“Красная книга” — в монетных выпусках Банка России минувшего года нашли

свое отражение 50-летие принятия Всеобщей декларации прав человека и

проведенные в Москве Первые Всемирные юношеские игры.

19.05.99 г.

ИНФОРМАЦИЯ

Со 2 по 5 июня в

г. Санкт-Петербурге состоится традиционный Восьмой международный

банковский конгресс (МБК-99). Тема предстоящего форума: “Реструктуризация

банковской системы: опыт, проблемы, перспективы”.

Организаторами конгресса выступают

Центральный банк Российской Федерации и правительство Санкт-Петербурга. В

состав организационного комитета, помимо представителей Банка России и мэрии

Санкт-Петербурга, вошли также руководители крупнейших российских банков.

О своем желании участвовать в работе

конгресса уже заявили около 400 делегатов из Российской Федерации, стран

ближнего и дальнего зарубежья.

В ходе конгресса предполагается

обсудить мировой и отечественный опыт реструктуризации банковских систем,

вопросы совершенствования банковского надзора и банковского аудита, повышения

уровня информационной прозрачности и достоверности отчетности банков, взаимоотношений

кредитных организаций с реальным сектором экономики, совершенствования

законодательной и нормативной базы банковской деятельности, форм и механизмов

участия иностранного капитала в банковской системе России, а также причины и

пути преодоления финансовых кризисов. По результатам обсуждений участниками

конгресса будут сформулированы рекомендации по восстановлению и развитию

банковской системы Российской Федерации.

В работе конгресса примут участие

представители законодательной и исполнительной власти Российской Федерации и ее

субъектов; банковских сообществ России, стран СНГ и Балтии; национальных банков

ведущих развитых стран — Банка Англии, Банка Франции; международных

финансовых и экономических организаций — МВФ, МБРР, ЕБРР; ЕС; Базельского

комитета по банковскому надзору, международных аудиторских фирм и деловых

кругов.

Контактные телефоны общественного

объединения “Фонд поддержки Международного банковского конгресса”: телефон

(7-812) 520-51-20; телефон/факс: (7-812) 520-56-66, 520-56-67.

21.05.99 г.

официальные

сообщения

ПРИКАЗ

№ ОД-152

Об освобождении Давыдькова А.К. и

назначении Захарова Г.И.

21 апреля 1999 г.

г. Москва

1. Освободить Давыдькова Александра

Кондратьевича от должности начальника Главного управления Центрального банка

Российской Федерации по Ярославской области по собственному желанию в связи с

уходом на пенсию по возрасту, ст. 31 КЗоТ Российской Федерации.

2. Назначить Захарова Геннадия Ивановича на должность начальника Главного

управления Центрального банка Российской Федерации по Ярославской области с

должностным окладом согласно штатному расписанию, освободив его от должности

первого заместителя начальника этого Главного управления.

3. Давыдькову А.К. сдать, а

Захарову Г.И. принять дела и имущество Главного управления Центрального

банка Российской Федерации по Ярославской области.

4. Представителем Центрального банка

Российской Федерации при приеме дел и имущества назначить начальника

Ревизионного отдела Центрального банка Российской Федерации по Ярославской

области Орлова Александра Васильевича.

Акт приема и передачи дел и имущества

представить Центральному банку Российской Федерации в двухнедельный срок.

ПРЕДСЕДАТЕЛЬ

БАНКА РОССИИ В.В.

ГЕРАЩЕНКО

аналитические

материалы

О

совершенствовании системы валютного регулирования

и валютного контроля на современном этапе

Главная задача Банка России как

основного органа валютного регулирования состоит в разработке

нормативно-правовой базы, определяющей порядок осуществления юридическими и

физическими лицами валютных операций, полномочия и функции уполномоченных

банков как агентов валютного контроля, ответственность за нарушения валютного

законодательства, а также взаимодействие органов валютного контроля. Ее

требования обязательны для всех участников валютного рынка и

внешнеэкономической деятельности. В настоящее время нормативно-правовая база

валютного регулирования и валютного контроля, разработанная Банком России,

насчитывает более 200 нормативных актов, регулирующих основные вопросы

правоотношений, включая:

— операции с валютными ценностями

(иностранной валютой, ценными бумагами в иностранной валюте и другие), в том

числе ввоз-вывоз валютных ценностей и репатриацию экспортной валютной выручки в

Российскую Федерацию;

— операции покупки и продажи

иностранной валюты (в том числе наличной) на внутреннем валютном рынке;

— рублевые операции нерезидентов;

— операции с драгоценными металлами и

природными драгоценными камнями;

— деятельность органов и агентов

валютного контроля и их полномочия;

— ответственность за нарушения

валютного законодательства и порядок применения санкций.

В целях преодоления кризисных явлений,

обострившихся после августа 1998 года, нормотворческая деятельность Банка

России в области валютного регулирования существенно активизировалась. Только с

сентября 1998 года было принято около 40 нормативно-правовых актов,

регулирующих внутренний валютный рынок, а также устанавливающих более жесткий

контроль за совершением резидентами внешнеторговых сделок.

В сентябре 1998 года из-за

задержки поступления в страну экспортной валютной выручки предложение валюты на

внутреннем валютном рынке существенно сократилось, что повлекло за собой резкие

колебания курса рубля к доллару. В сложившихся условиях, учитывая, что

практически единственным источником предложения валютных ресурсов является

продаваемая экспортерами валютная выручка, Банк России в срочном порядке принял

пакет мер регулирующего воздействия, направленных на обеспечение полноты и

своевременности ее репатриации и создание нового механизма регулирования

внутреннего валютного рынка, отсекающего возможность спекулятивного давления на

курс национальной валюты.

Во-первых, совместно с ГТК России

разработаны нормативные документы, усилившие контроль за репатриацией валютной

выручки от экспорта товаров и повысившие ответственность экспортеров за ее

незачисление на счета в уполномоченных банках в сроки, указанные в документах

таможенно-банковского контроля.

Во-вторых, изменена система торгов на

межбанковских валютных биржах, что обеспечило экономически более обоснованный

механизм курсообразования и отделение торговли валютой по внешнеторговым

операциям от спекулятивных сделок.

В-третьих, установлен более жесткий

контроль за уполномоченными банками и их клиентами при осуществлении операций

покупки иностранной валюты за рубли на внутреннем валютном рынке и целевым

использованием приобретенной валюты.

В четвертых, организованы ежедневное

статистическое наблюдение и контроль за движением средств на транзитных

валютных счетах резидентов и продажей экспортной валютной выручки на

межбанковских валютных биржах.

Контроль за экспортно-импортными

операциями резидентов осуществляется Банком России и ГТК России в рамках

системы таможенно-банковского контроля, идеология которой построена на

“стыковке” по срокам и объемам стоимости перемещаемых через границу товаров и

осуществленных платежей. В рамках данной системы создана единая

информационная база о платежах и поставках товаров. В настоящее время система

таможенно-банковского контроля охватывает только внешнеторговые сделки,

предусматривающие вывоз товаров с таможенной территории Российской Федерации в

таможенном режиме “экспорт”, расчеты между резидентами и нерезидентами по

которым осуществляются в иных валютах, чем валюта Российской Федерации, а также

ввоз товаров в таможенных режимах “выпуск для свободного обращения” и

“реимпорт”, по которым расчеты полностью или частично осуществляются в иностранной

валюте.

В 1998 году таможенно-банковским

контролем было охвачено около 70% российского экспорта и 65% российского

импорта. Использование системы таможенно-банковского контроля позволило

сократить невозврат валютной выручки от экспорта товаров примерно с 40% в

1992—1993 годах до 9% в 1995 году и до 5% в 1998 году.

Вместе с тем Банк России считает

необходимым усилить скоординированную с ГТК России и ВЭК России работу по

дальнейшему реформированию системы таможенно-банковского контроля за

экспортно-импортными операциями в направлении повышения оперативности и достоверности

представления информации по товарным и финансовым потокам во внешней торговле и

распространения технологии системы на валютные операции, осуществляемые в иных

таможенных режимах, а также на операции между российскими резидентами и их

иностранными контрагентами в рублях. Это позволит контролировать еще примерно

20% российского внешнеторгового оборота.

По состоянию на начало мая

1999 года Банк России имеет основания констатировать, что в

результате принятых регулирующих мер и усиления контрольной работы первая,

самая неотложная задача по обеспечению полноты и своевременности репатриации в

страну экспортной валютной выручки и увеличению предложения валюты на

внутреннем валютном рынке в целом выполняется.

Обеспечено стабильное предложение

иностранной валюты на внутреннем валютном рынке за счет возврата в страну

экспортной валютной выручки. Объемы ее продаж на специальных торговых сессиях

ММВБ (а это основная торговая площадка страны) увеличились с 1,7 млрд.

долларов в октябре до 2,5 млрд. долларов в декабре 1998 года.

Большую роль в повышении наполняемости

рынка валютными ресурсами сыграло увеличение норматива обязательной продажи

части экспортной валютной выручки с 50 до 75%. Следует подчеркнуть, что

введение новой нормы стало возможным в результате оперативных и согласованных

действий Правительства Российской Федерации, Банка России и Государственной

Думы при работе над проектом Федерального закона “О первоочередных мерах в

области бюджетной и налоговой политики”. Учитывая особую важность и

необходимость безотлагательной реализации данного решения, после принятия

указанного Федерального закона 29 декабря 1998 года Банк России уже

31 декабря внес необходимые изменения в нормативно-правовую базу.

В результате, несмотря на ежегодное

сезонное сокращение поступлений валютной выручки в начале каждого года, в

январе 1999 года наполняемость рынка валютными ресурсами сохранилась на

уровне предыдущего месяца. В последующие месяцы предложение экспортной валютной

выручки на рынке стабильно увеличивалось — до 2,6 млрд. долларов в

феврале и 3—3,1 млрд. долларов в марте—апреле 1999 года.

В

настоящее время главная задача валютного контроля — ограничить масштабы

утечки капитала из страны при одновременном поддержании предложения валюты на

внутреннем валютном рынке. Масштабы и скорость нарастания оттока

капитала таковы, что они создают реальную угрозу для экономической безопасности

Российской Федерации.

Необходимо признать, что в стране

сформировалась организованная сеть недобросовестных хозяйствующих субъектов,

специализирующихся на использовании “серых” схем перевода валютных средств за

границу, формально прикрываемых внешнеторговыми контрактами (фактически —

притворными сделками). Особенно велик масштаб мошеннических операций, связанных

с переводами валюты в оффшорные зоны фирмами-однодневками по заключенным

импортным контрактам, предусматривающим 100%-ные авансовые платежи, а также по

импортным контрактам на оказание услуг и предоставление результатов

интеллектуальной деятельности.

В последние месяцы проблема операций,

связанных с экономически не обоснованными переводами валютных средств в

оффшорные зоны, приобрела критическую остроту. В 1999 году их ежемесячный

объем увеличился с 800 млн. долларов в январе до 1 млрд. долларов в

марте, то есть более одной трети от всей продаваемой экспортерами валютной

выручки “уходит” в оффшоры.

Не поддаются экономической логике

объемы валютных средств, обращающихся на корреспондентских счетах, открытых

иностранными банками, зарегистрированными в оффшорных зонах, в российских

банках. В 1998 году дебетовые обороты по таким счетам составили 78 млрд.

долларов, или более 70% от общего объема средств, списанных с корреспондентских

счетов банков-нерезидентов, и в течение года они возросли почти вдвое. Только

по корреспондентским счетам банков, зарегистрированных в Республике Науру, в

1998 году дебетовые обороты составили 70 млрд. долларов, что более

чем в 2 раза превышает объем российского импорта из стран дальнего

зарубежья и свидетельствует об очевидной деформированности внешнеторговых и

финансовых потоков и использовании схем утечки валютных средств за границу

через корреспондентские счета оффшорных банков.

Банк России считает, что в целях

обеспечения адекватной реакции со стороны государства на развитие

“инфраструктуры”, обслуживающей теневые схемы оттока валюты из страны,

изощренность схем “бегства” капитала, а также на скорость реакции

недобросовестных хозяйствующих субъектов на принимаемые меры валютного

регулирования и валютного контроля должны быть приняты оперативные и

скоординированные меры по внесению изменений и дополнений в действующую

законодательную базу. По инициативе Банка России и при его активном участии

Правительством Российской Федерации были подготовлены и внесены в Государственную

Думу следующие законопроекты:

·

проект Федерального закона “О внесении дополнения в статью 193

Уголовного кодекса Российской Федерации”, предусматривающий усиление

ответственности участников внешнеэкономической деятельности за нарушение

требований валютного законодательства за счет введения норм уголовной

ответственности за незаконный перевод валютных средств за границу;

·

проект Федерального закона “О внесении дополнения в статью 28

Федерального закона “О банках и банковской деятельности”, предоставляющий

Банку России право определять порядок установления кредитными организациями

корреспондентских отношений с банками, зарегистрированными на территории

оффшорных зон иностранных государств;

·

проект Федерального закона “О внесении изменений и дополнений в Закон

Российской Федерации “О валютном регулировании и валютном контроле”,

ограничивающий максимальные размеры единовременного вывоза наличной валюты

физическими лицами.

Ключевым элементом в пакете

законодательных решений, направленных на противодействие утечке капитала за

границу в сфере внешней торговли, являются предложения по внесению изменений и

дополнений в Федеральный закон

“О государственном регулировании внешнеторговой деятельности”.

Суть предлагаемых мер сводится к

необходимости:

— введения лицензирования отдельных

видов внешнеторговой деятельности, государственной регистрации и экспертизы

внешнеторговых контрактов, имеющих целью пресечение недобросовестной практики

ведения внешнеторговой деятельности (прежде всего фирмами-однодневками) и

объективно необходимое сокращение числа посреднических организаций во внешней

торговле;

— четкого законодательного определения

понятий и терминов, связанных с экспортом и импортом работ, услуг и результатов

интеллектуальной деятельности;

— установления минимального набора

обязательных требований к внешнеторговым контрактам и документам,

подтверждающим предоставление и получение услуг и результатов интеллектуальной

деятельности.

Со своей стороны Банк России в

соответствии с действующим законодательством и в рамках своей компетенции

многое делает для того, чтобы ограничить отток капитала за границу. Только за

последние месяцы подготовлен и принят ряд жестких мер валютного регулирования и

валютного контроля.

1. Разработан порядок валютного

контроля со стороны уполномоченных банков за операциями их клиентов, связанными

с переводами валюты за границу по договорам, требующим особого внимания.

Повышена ответственность кредитных организаций и их клиентов за неисполнение

требований валютного законодательства.

2. Введено требование обязательного

открытия юридическими лицами — резидентами рублевых депозитов в

уполномоченных банках в размере 100% средств, перечисленных на покупку валюты

для оплаты импорта товаров до их ввоза в страну. Исключения предусмотрены в

случаях использования резидентами таких общепринятых в международной

внешнеторговой практике инструментов обеспечения, как открытие безотзывных

аккредитивов, заключение договоров страхования риска невозврата переведенной по

импортным контрактам иностранной валюты, получение гарантий первоклассных

иностранных банков и некоторых других инструментов.

3. Запрещено проведение конверсионных

операций рублевых средств нерезидентов, полученных от осуществления ими текущих

операций с резидентами, по корреспондентским счетам иностранных банков,

открытым в уполномоченных банках.

4. В целях реализации Указа Президента

Российской Федерации от 15 марта 1999 года № 334

“Об изменении обязательной продажи части валютной выручки” установлен

порядок контроля за обязательной продажей экспортной валютной выручки,

являющейся залогом погашения экспортерами валютных кредитов (займов),

фактически полученных и зачисленных на счета в уполномоченных банках до

15 марта 1999 года.

Принятые Банком России решения во

многом носят вынужденный характер и являются адекватной реакцией на конкретные

условия, связанные с высоким уровнем криминализации экономики и, в частности, с

уходом от налогообложения, конверсией неучтенных доходов в валюту с целью ее

последующего перевода за границу с использованием “серых” схем.

Результатом принятых решений стало

существенное (на 0,5 млрд. долларов) снижение в апреле по сравнению с

мартом спроса на иностранную валюту на биржевых сессиях ММВБ. Ситуация на

внутреннем валютном рынке начиная с конца первой декады апреля приобрела

достаточную устойчивость. Курс рубля к доллару за этот период повысился почти

на один рубль (с 25 до 24 рублей за доллар), а в целом за апрель он не

изменился (при уровне инфляции в апреле 3%).

Таким образом, анализ ситуации на

внутреннем валютном рынке подводит к доказательному выводу о том, что в

условиях кризиса и разбалансированности отдельных сегментов финансового рынка,

неразвитости рублевых финансовых инструментов, а также криминализации экономики

меры в области валютного регулирования и валютного контроля достаточно

эффективны и требуют дальнейшего развития. В то же время, исходя из

ограниченности возможностей применения только таких мер в борьбе с утечкой

капитала за границу, решение данной проблемы Банк России видит прежде всего в

реформировании законодательной базы внешней торговли, а также в улучшении

координации деятельности органов валютного контроля и правоохранительных

органов.

Материал

подготовлен Департаментом валютного регулирования и валютного контроля ЦБ

РФ

кредитные

организации

Сведения об остатках средств кредитных

организаций на счетах, открытых в Центральном банке Российской Федерации,

на начало операционного дня за период с 17 по 21 мая 1999 г. (в млн. руб.)

|

17.05

|

18.05

|

19.05

|

20.05

|

21.05

|

|

Российская Федерация

|

44 869,1

|

46 864,5

|

48 118,0

|

49 403,5

|

47 443,6

|

|

Московский регион

|

24 069,2

|

25 194,6

|

26 053,3

|

26 878,6

|

25 025,3

|

Материал

подготовлен Сводным экономическим департаментом ЦБ РФ

Сводные статистические материалы по 30 крупнейшим

банкам Российской Федерации

на 1 апреля 1999 г.

Список

крупнейших банков

|

№ п/п

|

Наименование

банка

|

Город

|

Номер

лицензии

|

|

1

|

Автобанк

|

Москва

|

30

|

|

2

|

Альфа-банк

|

Москва

|

1326

|

|

3

|

БНП — Дрезднер банк

|

Санкт-Петербург

|

2455

|

|

4

|

Внешторгбанк

|

Москва

|

1000

|

|

5

|

Возрождение

|

Москва

|

1439

|

|

6

|

Газпромбанк

|

Москва

|

354

|

|

7

|

Гута-банк

|

Москва

|

1623

|

|

8

|

Инг-Банк

|

Москва

|

2495

|

|

9

|

Креди Лионэ Русбанк

|

Санкт-Петербург

|

1680

|

|

10

|

Кредит Свисс Ферст Бостон АО

|

Москва

|

2494

|

|

11

|

Международная финансовая компания

|

Москва

|

2864

|

|

12

|

Международный московский банк

|

Москва

|

1

|

|

13

|

Международный промышленный банк

|

Москва

|

2056

|

|

14

|

Межкомбанк

|

Москва

|

306

|

|

15

|

Менатеп

|

Москва

|

41

|

|

16

|

Мосбизнесбанк

|

Москва

|

999

|

|

17

|

Московский индустриальный банк

|

Москва

|

912

|

|

18

|

Московский муниципальный банк — Банк Москвы

|

Москва

|

2748

|

|

19

|

Мост-банк

|

Москва

|

1582

|

|

20

|

Национальный резервный банк

|

Москва

|

2170

|

|

21

|

Онэксим банк

|

Москва

|

2301

|

|

22

|

Промстройбанк

|

Москва

|

1449

|

|

23

|

Промышленно-строительный банк

|

Санкт-Петербург

|

439

|

|

24

|

Российский кредит

|

Москва

|

324

|

|

25

|

Сбербанк России

|

Москва

|

1481

|

|

26

|

СбС-Агро

|

Москва

|

61

|

|

27

|

Ситибанк т/о

|

Москва

|

2557

|

|

28

|

Cобинбанк

|

Москва

|

1317

|

|

29

|

Торибанк

|

Москва

|

1638

|

|

30

|

Чейз Манхеттен банк интернешнл

|

Москва

|

2629

|

Отдельные статьи агрегированного

балансового отчета 30 крупнейших банков

|

№ п/п

|

АKТИВЫ

|

Тыс. рублей

|

|

1

|

Денежные средства,

драгоценные металлы и камни

|

13 489 775

|

|

2

|

Средства на счетах в

Центральном банке РФ

|

41 473 349

|

|

2.1

|

в т.ч. накопительные

счета при выпуске акций

|

76

|

|

2.2

|

Обязательные резервы

в Центральном банке РФ

|

23 313 177

|

|

3

|

Средства на счетах в

кредитных организациях

|

47 941 669

|

|

4

|

Кредиты

предоставленные — всего:

|

363 462 877

|

|

Из них: просроченная

задолженность

|

42 073 223

|

|

4.1

|

в т.ч.

предоставленные предприятиям и организациям

|

234 311 563

|

|

4.2

|

Банкам

|

55 299 100

|

|

5

|

Ценные бумаги

|

218 202 198

|

|

5.1

|

в т.ч.

государственные ценные бумаги

|

167 090 405

|

|

5.2

|

Векселя

|

33 010 079

|

|

6

|

Основные средства,

хозяйственные затраты и нематериальные активы, лизинг

|

31 104 664

|

|

7

|

Участие в дочерних и

контролируемых организациях, а также средства, направленные на приобретение

долей (паев) для участия в уставных капиталах юридических лиц

|

7 485 264

|

|

8

|

Просроченные

проценты по кредитам

|

5 871 733

|

|

9

|

Средства в расчетах

|

34 144 113

|

|

9.1

|

Межбанковские

расчеты

|

—

|

|

10

|

Прочие размещенные

средства

|

46 991 980

|

|

10.1

|

в т.ч. прочие

размещенные средства и депозиты в банках

|

43 861 512

|

|

10.1.1

|

из них: депозиты в

кредитных организациях для расчетов c использованием пластиковых карт

|

31 739

|

|

11

|

Расчеты с дебиторами

|

9 143 700

|

|

12

|

Расходы будущих

периодов

|

14 746 942

|

|

13

|

Результаты

деятельности

|

35 428 940

|

|

13.1

|

Расходы

|

—

|

|

13.2

|

Убытки

|

35 428 940

|

|

14

|

Использование

прибыли

|

21 205 894

|

|

15

|

АКТИВЫ*

|

890 693 098

|

*

Сальдированные счета активов.

|

№ п/п

|

ПАССИВЫ

|

Тыс. рублей

|

|

1

|

Уставный капитал

|

26 712 372

|

|

2

|

Добавочный капитал

|

14 376 030

|

|

3

|

Фонды банков

|

46 189 896

|

|

4

|

Резервы

|

45 713 502

|

|

5

|

Сумма средств

предприятий и организаций на счетах

|

127 371 981

|

|

6

|

Сумма бюджетных

средств на счетах

|

19 904 829

|

|

7

|

Депозиты и другие

привлеченные средства (всего):

|

285 777 526

|

|

7.1

|

в т.ч. предприятий и

организаций

|

56 336 663

|

|

7.2

|

физических лиц

|

193 958 720

|

|

7.3

|

банков

|

35 482 143

|

|

8

|

Межбанковские

кредиты

|

120 871 984

|

|

8.1

|

Просроченная

задолженность по полученным межбанковским кредитам

|

17 364 471

|

|

8.2

|

Просроченные

проценты по полученным межбанковским кредитам

|

764 019

|

|

9

|

Средства, списанные

со счетов клиентов, но не проведенные по корреспондентскому счету кредитной

организации

|

15 989 863

|

|

10

|

Ценные бумаги

|

41 660 033

|

|

11

|

Средства в расчетах

|

46 211 118

|

|

11.1

|

Межфилиальные

расчеты

|

206 632

|

|

12

|

Расчеты с

кредиторами

|

10 437 006

|

|

13

|

Доходы будущих

периодов

|

22 832 512

|

|

14

|

Результаты

деятельности:

|

26 877 749

|

|

14.1

|

Доходы

|

—

|

|

14.2

|

Прибыль

|

26 877 749

|

|

15

|

ПАССИВЫ*

|

890 693 098

|

*

Сальдированные счета пассивов.

Отдельные сводные показатели

деятельности по 30 крупнейшим банкам по состоянию на 1 апреля 1999 г.

|

Отдельные

пруденциальные показатели

|

Среднее значение

|

|

Показатель

достаточности собственных средств (капитала) банка, в % от активов,

взвешенных по риску (минимально допустимое значение норматива Н1 согласно

Инструкции Банка России от 1.10.97 г. № 1 устанавливается в зависимости от

размера собственных средств: для банков с капиталом от 5 млн. евро и выше с 1.02.99 — 8%, с 1.01.2000 — 10%)

|

12,34

|

|

Показатель

относительного размера обязательств банка перед банками-нерезидентами и

финансовыми организациями — нерезидентами, в % от капитала (максимально

допустимое значение норматива Н11.1, установленное Инструкцией Банка России

от 1.10.97 г. № 1: 400%)

|

398,89

|

|

Kачество кредитов (%)

|

|

Группа 1 —

стандартные (практически безрисковые) ссуды

|

78,47

|

|

Группа 2 —

нестандартные ссуды (умеренный уровень риска невозврата)

|

4,95

|

|

Группа 3 —

сомнительные ссуды (высокий уровень риска невозврата)

|

5,40

|

|

Группа 4 —

безнадежные ссуды (вероятность возврата практически отсутствует, ссуда

представляет собой фактические потери банка)

|

11,18

|

Сводные сведения по 30 крупнейшим

банкам о заимствованиях у иностранных банков по срокам гашения (помесячно на 12

месяцев вперед)

|

Сроки погашения

полученных межбанковских кредитов и привлеченных депозитов

|

Сумма к погашению

(тыс. руб.)

|

|

апрель 1999 г.

|

22 892 447

|

|

май 1999 г.

|

7 986 784

|

|

июнь 1999 г.

|

18 504 812

|

|

июль 1999 г.

|

2 580 067

|

|

август 1999 г.

|

1 089 889

|

|

сентябрь 1999 г.

|

5 271 249

|

|

октябрь 1999 г.

|

2 242 382

|

|

ноябрь 1999 г.

|

220

|

|

декабрь 1999 г.

|

429 767

|

|

январь 2000 г.

|

748 553

|

|

февраль 2000 г.

|

76 930

|

|

март 2000 г.

|

1 377 384

|

Материал

подготовлен Департаментом пруденциального банковского надзора ЦБ РФ

Информация

о зарегистрированных Общих фондах банковского управления (далее — ОФБУ) на территории Российской

Федерации по состоянию на 1.04.99 г.

|

№ п/п

|

Главное

территориальное управление ЦБ РФ или Национальный банк

|

Kоличество кредитных

организаций, зарегистрировавших общие условия создания и доверительного

управления имуществом ОФБУ

|

Kоличество

зарегистрированных ОФБУ

|

Сумма активов,

находящихся в управлении ОФБУ (тыс. руб.)

|

|

1

|

2

|

3

|

4

|

|

1

|

Вологодская область

|

1

|

1

|

0

|

|

2

|

Иркутская область

|

4

|

6

|

6628

|

|

3

|

Kемеровская область

|

1

|

1

|

0

|

|

4

|

Kраснодарский край

|

1

|

3

|

0

|

|

5

|

Ленинградская

область

|

1

|

2

|

0

|

|

6

|

г. Москва

|

30

|

74

|

2 890 537

|

|

7

|

Московская область

|

1

|

4

|

0

|

|

8

|

г. Санкт-Петербург

|

6

|

13

|

49 653

|

|

9

|

Саратовская область

|

1

|

1

|

0

|

|

10

|

Свердловская область

|

4

|

11

|

3158

|

|

11

|

Удмуртская

республика

|

4

|

4

|

1 768 801

|

|

12

|

Республика Саха

(Якутия)

|

2

|

3

|

925

|

|

13

|

Тюменская область

|

1

|

1

|

0

|

|

ВСЕГО

|

57

|

124

|

4 719 702

|

По

данным на 1.04.99 г., 89 кредитных организаций, расположенных на

территории 25 областей (республик, краев) Российской Федерации,

осуществляют операции доверительного управления имуществом как путем заключения

индивидуальных договоров доверительного управления имуществом, так и путем

создания Общих фондов банковского управления. В настоящее время Банком России

зарегистрировано 124 ОФБУ, управление которыми должны осуществлять

57 кредитных организаций. Однако в настоящее время практически

осуществляют данный вид деятельности только 23 кредитные организации, из

них в ГУ ЦБ РФ по г. Москве — 15 кредитных организаций.

Из общей суммы активов, находящихся в доверительном управлении кредитных

организаций, половину составляют ценные бумаги.

Финансовый

кризис оказал негативное воздействие на развитие ОФБУ. За истекший после

финансового кризиса период не создавались новые общие фонды банковского

управления. Прекратили свое существование 10 ОФБУ, некоторые кредитные

организации временно приостановили свою деятельность в качестве доверительного

управляющего. Данные бухгалтерских балансов свидетельствуют о снижении суммы

активов, находящихся в доверительном управлении ОФБУ. Вместе с тем в условиях

финансового кризиса структура Общих фондов банковского управления практически

не изменилась, что, на наш взгляд, связано, с одной стороны, с недостаточной

развитостью данного инструмента в отечественной практике и, с другой стороны,

строгим перечнем объектов инвестирования средств ОФБУ.

Материал

подготовлен Департаментом контроля за деятельностью кредитных организаций

на финансовых рынках ЦБ РФ

Итоги

деятельности банковской системы Северо-Западного региона России

за I квартал 1999 года

В описание деятельности банковской

системы Северо-Западного региона в I квартале 1999 года включены

кредитные организации следующих регионов Российской Федерации:

Северный район:

·

Архангельская область;

·

Вологодская область;

·

Мурманская область;

·

Республика Карелия;

·

Республика Коми.

Северо-Западный район:

·

Ленинградская область;

·

Новгородская область;

·

Псковская область;

·

г. Санкт-Петербург.

Калининградская область.

В настоящее время банковская система

Северо-Западного региона представлена 96 кредитными организациями, в том

числе 3 небанковскими кредитными организациями — одной в

Архангельской области и двумя — в г. Санкт-Петербурге.

По состоянию на 1.04.99 в

Северо-Западном регионе действуют 412 филиалов кредитных организаций, из

них 168 филиалов иногородних банков, 91 филиал, расположенный в

регионе вместе с головной кредитной организацией, и 154 отделения Сбербанка.

В настоящее время в регионе у

63 кредитных организаций отозваны лицензии на осуществление банковских

операций. Ликвидационные комиссии работают в 57 из этих банков.

В течение текущего года приказами Банка

России внесены записи в Книгу государственной регистрации кредитных организаций

о ликвидации 4 кредитных организаций в связи с отзывом у них лицензии за

нарушение банковского законодательства и нормативных актов Банка России.

Банки Северо-Западного региона имеют

91 филиал в собственных регионах и 120 филиалов, действующих в других

регионах. В I квартале 1999 года кредитными организациями

Северо-Западного региона открыто 6 филиалов, в том числе банками

Псковской, Мурманской и Вологодской областей — по 1 филиалу и банками

Санкт-Петербурга — 3 филиала. За этот же период был закрыт

1 филиал Санкт-Петербургского банка.

Кредитные

организации Северо-Западного региона имеют следующие виды лицензий:

·

27 банков — Генеральную;

·

69 кредитных организаций

— валютную;

·

89 кредитных организаций — на

привлечение вкладов населения;

·

8 банков имеют лицензии на привлечение

во вклады и размещение драгоценных металлов;

·

5 банков имеют разрешение на операции с

драгоценными металлами.

Доля банков, имеющих право на

осуществление банковских операций в иностранной валюте, среди работающих банков

составляет 73,1%, доля банков, имеющих право на привлечение вкладов населения,

— 95,7%.

По состоянию на 1.04.99 в

г. Санкт-Петербурге действуют 12 аудиторских фирм на основании

выданных Банком России лицензий на осуществление аудиторской деятельности в

области банковского аудита.

Общая характеристика банковской системы

Северо-Западного региона России

Таблица

1

|

№ п/п

|

Показатели

|

На 1.04.99 г.

|

|

1

|

Количество

зарегистрированных кредитных организаций, всего

|

160

|

|

1.2

|

Банковские

организации

|

157

|

|

1.3

|

Небанковские

организации

|

3

|

|

2

|

Количество

действующих кредитных организаций, всего

|

96

|

|

2.1

|

Банковские

организации

|

93

|

|

2.2

|

Небанковские

организации

|

3

|

|

3

|

Количество филиалов

действующих кредитных организаций, находящихся на территории региона, всего

|

412

|

|

3.1

|

Филиалы,

расположенные в регионе вместе с головной кредитной организацией

|

91

|

|

3.2

|

Филиалы Сбербанка

России

|

154

|

|

3.3

|

Филиалы, головные

банки которых находятся за пределами региона

|

168

|

|

4

|

Количество филиалов

региональных банков, действующих в других регионах

|

120

|

|

5

|

Количество

действующих в регионе банков и филиалов на 100 тыс. человек

|

2,94

|

|

6

|

Кредитные

организации, имеющие лицензии (разрешения), предоставляющие право на:

|

|

|

6.1

|

Привлечение вкладов

населения

|

89

|

|

6.2

|

Осуществление

операций в иностранной валюте

|

69

|

|

6.3

|

Генеральные лицензии

|

27

|

|

6.4

|

Разрешение на

проведение операций с драгоценными металлами

|

5

|

|

6.5

|

Лицензии на проведение

операций с драгоценными металлами

|

8

|

|

7

|

Кредитные

организации, у которых отозвана лицензия на осуществление банковских операций

за нарушение банковского законодательства и нормативных актов Банка России

|

63

|

|

7.1

|

В том числе:

кредитные организации, которые находятся в стадии ликвидации

(созданы ликвидационные комиссии)

|

57

|

|

8

|

Внесена запись в

Книгу государственной регистрации кредитных организаций о ликвидации

кредитной организации как юридического лица, всего

|

4

|

|

8.1

|

В том числе:

|

|

|

в связи с отзывом у

кредитной организации лицензий за нарушение банковского законодательства и

нормативных актов Банка России

|

4

|

|

8.2

|

В связи с

реорганизацией в форме слияния

|

0

|

|

8.3

|

В связи с

реорганизацией в форме присоединения

|

0

|

|

в том числе:

|

|

|

8.3.1

|

путем преобразования

в филиалы других банков

|

0

|

|

8.3.2

|

присоединены к

другим банкам без образования филиала

|

0

|

|

8.4

|

В связи с

добровольным решением участников о ликвидации

|

0

|

|

9

|

Зарегистрированный

уставный капитал действующих кредитных организаций (млн. рублей)

|

1618,49

|

|

10

|

Группировка

действующих кредитных организаций по размеру объявленного и оплаченного

уставного капитала:

|

|

|

10.1

|

До 0,1 млн. рублей

|

0

|

|

10.2

|

От 0,1 до 0,5 млн.

рублей

|

2

|

|

10.3

|

От 0,5 до 1 млн.

рублей

|

0

|

|

10.4

|

От 1 до 5 млн.

рублей

|

28

|

|

10.5

|

От 5 до 20 млн.

рублей

|

44

|

|

10.6

|

Свыше 20 млн. рублей

|

21

|

|

11

|

Финансовые

результаты деятельности коммерческих банков региона (млн. рублей):

|

—184,933

|

|

11.1

|

Прибыль

|

364,629

|

|

11.2

|

Убыток

|

549,562

|

|

12

|

Количество убыточных

кредитных организаций, всего

|

15

|

|

13

|

Количество кредитных

организаций с отрицательным капиталом

|

2

|

|

14

|

Количество

аудиторских фирм, имеющих лицензии Банка России на осуществление банковского

аудита

|

12

|

|

15

|

Количество кредитных

организаций, имеющих лицензию на профессиональную деятельность на рынке

ценных бумаг, всего

|

67

|

|

15.1

|

В том числе

брокерская (за исключением операций с физическими лицами)

|

11

|

|

15.2

|

Брокерская (включая

операции с физическими лицами)

|

52

|

|

15.3

|

Дилерская

|

56

|

|

15.4

|

Деятельность по

доверительному управлению

|

33

|

|

15.5

|

Депозитарная

деятельность

|

44

|

|

15.6

|

Клиринговая деятельность

|

1

|

Ресурсы

коммерческих банков Северо-Западного региона на 1.04.99 составили

112 680,9 млн. руб., в том числе собственные

— 8 346,5 млн. руб., или 7,4%, привлеченные

— 104 107,4 млн. руб., или 92,4%.

По сравнению с 1.01.99 ресурсы

коммерческих банков Северо-Западного региона возросли на 38%, или на

31 101,1 млн. руб., в том числе собственные снизились на 9,4%,

привлеченные — увеличились на 43,9%.

В составе привлеченных ресурсов

коммерческих банков на 1.01.99 остатки средств на счетах клиентов составляют

24 186,2 млн. руб., или 23,2% привлеченных средств, межбанковские

кредиты и депозиты — 16 893 млн. руб., или 16,2%, депозиты и другие

привлеченные средства — 25 221,5 млн. руб., или 24,2%.

Основной удельный вес ресурсов

(35 606,75 млн. руб., или 31,6%) составляют межбанковские расчеты,

29 687 млн. руб., или 26,4%, направлено в кредитные вложения,

7654,25 млрд. руб., или 6,8%, — в межбанковские кредиты и депозиты.

Остатки на счетах клиентов по сравнению

с состоянием на 1.01.99 возросли на 22%, привлеченные межбанковские кредиты и

депозиты — на 21,8%. Депозиты и другие привлеченные средства кредитных

организаций Северо-Западного региона увеличились за I квартал текущего

года на 8,8%.

Кредитные вложения коммерческих банков

по сравнению с состоянием на 1.01.99 возросли на 3 056,6 млн. руб.,

или на 11,5%. Вложения кредитных организаций в ценные бумаги увеличились на

4 712 млн. руб., или на 30,3%. В целом по банкам на 32,7% увеличились

вложения в долговые обязательства и составили 16 711,3 млн. руб.

Доля свободных ресурсов в ресурсной

базе кредитных организаций Северо-Западного региона на 1.04.99 составила 7%.

Прибыль кредитных организаций

Северо-Западного региона в I квартале 1999 года составила

364 629 тыс. рублей, сумма убытка составила 549 562 тыс.

рублей.

Ресурсы кредитных организаций

Северо-Западного региона России (действующих коммерческих банков, филиалов

иногородних банков, филиалов Сбербанка России)

Таблица

2

(млн. рублей)

|

№ п/п

|

Показатели

|

На 1.04.99 г.

|

|

1

|

Собственные ресурсы кредитных организаций

|

8346,5

|

|

1.1

|

Капитал

|

2228,1

|

|

2

|

Привлеченные ресурсы кредитных организаций

|

104 107,4

|

|

2.1

|

Средства на счетах

|

3800,4

|

|

2.2

|

Кредиты Банка России

|

0

|

|

2.3

|

Кредиты и депозиты

других банков

|

16 893

|

|

2.4

|

Просроченные

проценты

|

0

|

|

2.5

|

Межбанковские

расчеты

|

27 365,3

|

|

2.6

|

Средства на счетах

|

24 186,9

|

|

2.7

|

Средства в расчетах

|

2894,9

|

|

2.8

|

Выпущено ценных

бумаг

|

3745,1

|

|

2.9

|

Депозиты и другие

привлеченные средства

|

25 221,5

|

|

3

|

Прочие ресурсы

|

226,9

|

|

4

|

Всего ресурсов

|

112 680,9

|

Размещение ресурсов кредитных

организаций региона

|

5

|

Обязательные резервы

|

1491,1

|

|

6

|

Денежные средства

|

2857,1

|

|

7

|

Межбанковские

операции, всего:

|

43 261,1

|

|

7.1

|

Межбанковские

кредиты

|

1261,55

|

|

7.1.1

|

Из них: просроченная

задолженность

|

221,1

|

|

7.2

|

Межбанковские

депозиты

|

6392,7

|

|

7.2.1

|

Из них: депозиты,

размещенные в Банке России

|

963

|

|

7.3

|

Межбанковские

расчеты

|

35 606,75

|

|

8

|

Кредитные вложения и

прочие размещенные средства, всего:

|

29 687

|

|

8.1

|

Просроченные ссуды

|

3032,9

|

|

9

|

Участие в капитале

юридических лиц

|

185,12

|

|

10

|

Лизинг

|

41,1

|

|

11

|

Вложения в ценные

бумаги, всего

|

20 245,5

|

|

11.1

|

В том числе: в

долговые обязательства

|

16 711,3

|

|

11.2

|

В акции

|

237,8

|

|

11.3

|

Учтенные векселя

|

3296,6

|

|

12

|

Драгоценные металлы,

всего

|

20,81

|

|

12.1

|

Операции с

драгоценными металлами, из них:

|

0

|

|

12.1.1

|

Просроченная

задолженность по операциям с драгоценными металлами

|

0

|

|

13

|

Прочие активы, всего

|

6802,6

|

|

13.1

|

Проценты за кредиты,

не уплаченные в срок

|

237,8

|

|

13.2

|

Просроченные

проценты по предоставленным межбанковским кредитам

|

6,202

|

|

13.3

|

Просроченные

проценты по операциям с драгоценными металлами

|

0

|

|

14

|

Всего размещено ресурсов

|

104 923,9

|

|

15

|

Свободные кредитные ресурсы

|

7757

|

|

16

|

Справочно: остатки

на корсчетах

|

8030,7

|

Рынок

иностранной валюты в Северо-Западном регионе России

Таблица

3

(млн. долларов США)

|

№ п/п

|

Показатели

|

За I квартал 1999

г.

|

|

1

|

Объем проданной наличной иностранной валюты в обменных

пунктах уполномоченных банков

|

333,874

|

|

2

|

Объем купленной

наличной иностранной валюты в обменных пунктах уполномоченных банков

|

308,801

|

Средневзвешенный курс и совокупный

объем биржевых валютных торгов на Санкт-Петербургской валютной бирже

(СПВБ) по доллару США за I квартал 1999 года

|

Показатели

|

Январь

1999 года

|

Февраль 1999 года

|

Март 1999 года

|

I квартал 1999 года

|

|

Средневзвешенный

курс доллара США (руб./$)

|

22,5

|

22,95

|

23,79

|

23,08

|

|

Объем биржевых

валютных торгов на СПВБ по доллару США (млн. долларов)

|

187,372

|

207,631

|

326,442

|

721,445

|

В современных условиях жесткого

регулирования валютного рынка на торгах валютных бирж аккумулируется около

71—75% совокупного оборота внутреннего валютного рынка.

Имеет место тенденция к интеграции

рынков вокруг наиболее ликвидных биржевых площадок. К примеру, сегодня на СПВБ

проводят операции не только банки Северо-Запада, но и банки многих других

субъектов Российской Федерации (на сегодня более 50% оборота), в связи с чем

понятие регионального валютного рынка теряет свой первоначальный смысл (как

условно замкнутой совокупности местных участников и заключаемых ими сделок с

иностранной валютой).

О деятельности Петербургского

регионального центра Банка России по контролю за инфраструктурной

профессиональной деятельностью кредитных организаций

Петербургский региональный центр был

образован на базе ГУ ЦБ РФ по г. Санкт-Петербургу Приказом Банка России

№ 02-312 от 18.07.97 “О введении в действие “Временного положения о

региональных центрах Банка России по контролю за деятельностью кредитных

организаций на финансовых рынках” и действует в соответствии с указанным

Положением.

Основными функциями регионального

центра согласно Положению являются:

·

разработка методических документов и

материалов;

·

оказание кредитным организациям

методической помощи при разработке типовых форм документов и типовых

регламентов проведения и учета операций с ценными бумагами;

·

участие в организации обучения,

повышения квалификации специалистов территориальных учреждений Банка России;

·

а также участие в проверках кредитных

организаций.

На протяжении своей деятельности

Петербургским региональным центром велась разработка комплекта типовых

документов по депозитарной деятельности, касающихся непосредственной работы с

клиентами. Указанные документы в 1997 году были доведены Департаментом

контроля за деятельностью кредитных организаций на финансовых рынках Банка

России до сведения территориальных учреждений Банка России в качестве

рекомендаций. Многие кредитные организации г. Санкт-Петербурга и других

регионов России использовали указанные рекомендации при разработке своих

документов по депозитарной деятельности, в том числе представляемых в Банк

России в процессе лицензирования профессиональной деятельности на рынке ценных

бумаг.

Ежегодно Департаментом контроля за

деятельностью кредитных организаций на финансовых рынках Банка России совместно

с Петербургским региональным центром составляется сборник вопросов и ответов по

депозитарной деятельности кредитных организаций. Сборники рассылаются по территориальным

учреждениям Банка России. Были выпущены и направлены территориальным

учреждениям Банка России сборники за 1997 и 1998 гг., ведется подготовка

аналогичного сборника за 1999 г. Подготовленные ответы не являются

официальным документом Банка России, однако выражают точку зрения сотрудников

подразделений, отвечающих за контроль депозитарной деятельности.

Еще до создания регионального центра в

начале 1996 года в Управлении ценных бумаг и фондовых рынков ГУ ЦБ РФ по

г. Санкт-Петербургу была начата разработка регламентов проверок

депозитарной деятельности и депозитарного учета кредитных организаций.

Первоначальный проект был ориентирован на требования письма Банка России

№ 167, затем Инструкции Банка России № 44. На каждом этапе разработки

проект документа проходил апробацию в ходе проверок деятельности депозитариев

кредитных организаций г. Санкт-Петербурга. 28 октября 1998 года

указанные регламенты в качестве Приложений вошли в состав нормативного

документа Банка России, а именно: Указание Банка России № 385-У

“Об особенностях осуществления Банком России проверок депозитарной

деятельности кредитных организаций”. В соответствии с Указанием территориальные

учреждения направляют в Петербургский региональный центр заполненные по

результатам проверок формы.

В соответствии с Временным положением о

региональных центрах Банка России № 490 от 18.07.97 и графиком стажировок

в 1998 году ГУ ЦБ РФ по г. Санкт-Петербургу проводило стажировки

специалистов и руководителей подразделений по работе с ценными бумагами

территориальных учреждений Банка России. В ходе стажировок специалисты и

руководители знакомились с работой Петербургского регионального центра по

контролю за профессиональной деятельностью кредитных организаций, в том числе

изучали опыт организации и проведения проверок депозитарной деятельности в

соответствии с Указанием Банка России № 385-У. В программе стажировок в

1998 году приняли участие 27 специалистов из 22 территориальных

учреждений Банка России.

Интересно сравнить данные о проведенных

территориальными учреждениями Банка России проверках депозитарной деятельности

в соответствии с Указанием № 385-У с данными о специалистах, прошедших

стажировку. С 4 ноября 1998 года (вступления в силу Указания) по

1 мая 1999 года были проведены 104 проверки депозитарной деятельности

в 81 кредитной организации в 27 регионах России. Проверки проводились

территориальными учреждениями Банка России в трех основных формах,

установленных Указанием, в том числе были проведены 53 проверки по

информационному запросу, 13 документарных проверок и, наконец,

38 инспекционных тематических проверок депозитарной деятельности. При этом

из 27 территориальных учреждений Банка России, проводивших проверки,

16 направляли своих специалистов на стажировку в Петербургский

региональный центр, из 104 проверок, осуществляемых по разным формам,

69 приходилось на специалистов территориальных учреждений, направивших

своих сотрудников на стажировку.

Материал

подготовлен Главным управлением Банка России по г. Санкт-Петербургу

Сообщение

о реорганизации ООО КБ “Гагаринский”

Общество с ограниченной

ответственностью Коммерческий Банк “Гагаринский” сообщает о преобразовании

банка в Закрытое акционерное общество Коммерческий Банк “Гагаринский”,

являющийся правопреемником всех прав и обязанностей ООО КБ “Гагаринский”.

Решение о преобразовании принято общим

собранием участников ООО КБ “Гагаринский” (протокол № 14 от 29 апреля 1999

года).

Сообщение

о ликвидации ТОО КБ “Крипс”

Председатель ликвидационной комиссии

ТОО КБ “Крипс”, расположенного по адресу: 656056, г. Барнаул, ул. Ползунова,

26, уведомляет, что в соответствии с решением общего собрания участников ТОО КБ

“Крипс” от 29.09.98 данная кредитная организация подлежит добровольной

ликвидации в соответствии со ст. 63 Гражданского кодекса Российской Федерации.

Председатель ликвидационной комиссии

находится по адресу: 656056, г. Барнаул, ул. Ползунова, 26, телефоны:

24-54-55, 24-09-81, факс 24-12-66.

Председателем ликвидационной комиссии

назначена Чайко Марина Васильевна.

Председатель ликвидационной комиссии

извещает кредиторов ТОО КБ “Крипс” о возможности предъявления претензий в

течение трех месяцев после опубликования настоящего объявления.

Требования направляются по адресу:

656056, г. Барнаул, ул. Ползунова, 26.

Сообщение

о ликвидации АКБ экономики рыбной промышленности и строительных инвестиций

“Эрси-банк”

Конкурсный управляющий АКБ экономики

рыбной промышленности и строительных инвестиций “Эрси-банк”, расположенного по

адресу: 117415, г. Москва, пр-т Вернадского, 41, уведомляет, что в соответствии

с решением Арбитражного суда г. Москвы от 18 марта 1999 года номер

А40-43304/98-3-53 Б данная кредитная организация признана несостоятельной

(банкротом) и подлежит ликвидации в соответствии с Федеральным законом “О

несостоятельности (банкротстве) кредитных организаций”.

Конкурсный управляющий находится по

адресу: 129301, г. Москва, ул. Касаткина, 11, телефон 283-57-06.

Конкурсным управляющим назначен Ланцов

Андрей Николаевич.

Конкурсный управляющий извещает

кредиторов АКБ экономики рыбной промышленности и строительных инвестиций

“Эрси-банк” о возможности предъявления претензий в течение двух месяцев после

опубликования настоящего объявления.

Требования направляются по адресу:

121614, г. Москва, а/я 58.

Сообщение

о ликвидации ОАО Агропромбанка “Башкирия”

Конкурсный управляющий ОАО

Агропромбанка “Башкирия”, расположенного по адресу: 450025, Республика

Башкортостан, г. Уфа, ул. Ленина, 70, уведомляет, что в соответствии с решением

Арбитражного суда Республики Башкортостан от 25 февраля 1999 года номер

А-742/АБ данная кредитная организация признана несостоятельной (банкротом) и

подлежит ликвидации в соответствии с Федеральным законом “О несостоятельности

(банкротстве) кредитных организаций”.

Конкурсный управляющий находится по

адресу: 450025, Республика Башкортостан, г. Уфа, ул. Ленина, 70.

Конкурсным управляющим назначен

Гарифуллин Идик Рахимьянович.

Конкурсный управляющий извещает

кредиторов ОАО Агропромбанка “Башкирия” о возможности предъявления претензий в

течение двух месяцев после опубликования настоящего объявления.

Требования направляются по адресу:

450025, Республика Башкортостан, г. Уфа, ул. Ленина, 70.

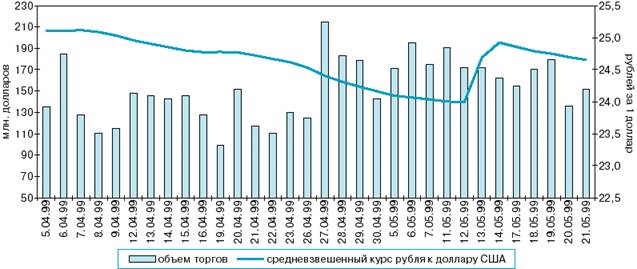

рынок

кредитных ресурсов

Ставки привлечения валюты Российской

Федерации по депозитным операциям Банка России на денежном рынке

|

Дата

|

Срок депозитов

|

Ставка по депозитам,

% годовых

|

Время привлечения

депозитов

|

|

17.05.99

|

“Овернайт” (с

17.05.99 до 18.05.99)

|

3

|

до 13.00

|

|

“Томнекст” (с

18.05.99 до 19.05.99)

|

4

|

до 17.30

|

|

“1 неделя” (с

17.05.99 до 24.05.99)

|

11

|

до 17.30

|

|

“2 недели” (с

17.05.99 до 31.05.99)

|

15

|

до 17.30

|

|

“1 месяц” (с

17.05.99 до 17.06.99)

|

20

|

до 17.30

|

|

“3 месяца” (с

17.05.99 до 17.08.99)

|

25

|

до 17.30

|

|

18.05.99

|

“Овернайт” (с

18.05.99 до 19.05.99)

|

3

|

до 13.00

|

|

“Томнекст” (с

19.05.99 до 20.05.99)

|

4

|

до 17.30

|

|

“1 неделя” (с

18.05.99 до 25.05.99)

|

11

|

до 17.30

|

|

“2 недели” (с

18.05.99 до 1.06.99)

|

15

|

до 17.30

|

|

“1 месяц” (с

18.05.99 до 18.06.99)

|

20

|

до 17.30

|

|

“3 месяца” (с

18.05.99 до 18.08.99)

|

25

|

до 17.30

|

|

19.05.99

|

“Овернайт” (с

19.05.99 до 20.05.99)

|

3

|

до 13.00

|

|

“Томнекст” (с

20.05.99 до 21.05.99)

|

4

|

до 17.30

|

|

“1 неделя” (с

19.05.99 до 26.05.99)

|

10

|

до 17.30

|

|

“2 недели” (с

19.05.99 до 2.06.99)

|

15

|

до 17.30

|

|

“1 месяц” (с

19.05.99 до 21.06.99)

|

20

|

до 17.30

|

|

“3 месяца” (с

19.05.99 до 19.08.99)

|

25

|

до 17.30

|

|

20.05.99

|

“Овернайт” (с

20.05.99 до 21.05.99)

|

3

|

до 13.00

|

|

“Томнекст” (с

21.05.99 до 24.05.99)

|

1,3

|

до 17.30

|

|

“1 неделя” (с

20.05.99 до 27.05.99)

|

10

|

до 17.30

|

|

“2 недели” (с

20.05.99 до 3.06.99)

|

15

|

до 17.30

|

|

“1 месяц” (с

20.05.99 до 21.06.99)

|

20

|

до 17.30

|

|

“3 месяца” (с

20.05.99 до 20.08.99)

|

25

|

до 17.30

|

|

21.05.99

|

“Овернайт” (с

21.05.99 до 24.05.99)

|

1

|

до 13.00

|

|

“Томнекст” (с

24.05.99 до 25.05.99)

|

4

|

до 16.30

|

|

“1 неделя” (с

21.05.99 до 28.05.99)

|

10

|

до 16.30

|

|

“2 недели” (с

21.05.99 до 4.06.99)

|

15

|

до 16.30

|

|

“1 месяц” (с

21.05.99 до 21.06.99)

|

20

|

до 16.30

|

|

“3 месяца” (с 21.05.99

до 23.08.99)

|

25

|

до 16.30

|

Ставка по кредиту overnight

(однодневный расчетный кредит)

|

17.05

|

18.05

|

19.05

|

20.05

|

21.05

|

|

Ставка по кредиту

overnight, % годовых

|

55

|

55

|

55

|

55

|

55

|

ПОКАЗАТЕЛИ СТАВОК МЕЖБАНКОВСКОГО РЫНКА,

рассчитываемые Информационным консорциумом – ЦБ РФ на основе ставок

коммерческих банков

17—21 мая 1999 г.

ОБЪЯВЛЕННЫЕ СТАВКИ

ПО ПРИВЛЕЧЕНИЮ КРЕДИТОВ

(MIBID – Moscow InterBank Bid)

(в процентах годовых для рублевых кредитов)

|

Дата

|

1999 год, май

|

|

|

|

|

|

|

|

средняя за неделю

|

|

Срок кредита

|

17

|

18

|

19

|

20

|

21

|

уровень

|

изм-е*

|

|

1 дн.

|

7,20

|

6,60

|

6,20

|

6,00

|

4,80

|

6,16

|

—0,19

|

|

3 дн.

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

|

7 дн.

|

15,00

|

8,00

|

8,00

|

8,00

|

8,00

|

9,40

|

—5,60

|

|

14 дн.

|

18,00

|

13,00

|

13,00

|

13,00

|

13,00

|

14,00

|

—4,00

|

|

21 дн.

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

|

30 дн.

|

23,00

|

23,00

|

23,00

|

23,00

|

23,00

|

23,00

|

0,00

|

|

60 дн.

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

|

90 дн.

|

29,00

|

27,00

|

27,00

|

27,00

|

27,00

|

27,40

|

—1,60

|

|

|

|

|

|

|

|

|

|

* Изменение по сравнению с прошлой неделей в процентных

пунктах.

ОБЪЯВЛЕННЫЕ СТАВКИ

ПО РАЗМЕЩЕНИЮ КРЕДИТОВ

(MIBOR – Moscow InterBank Offered Rate)

(в процентах годовых для рублевых кредитов)

|

Дата

|

1999 год, май

|

|

|

|

|

|

|

|

средняя за неделю

|

|

Срок кредита

|

17