Проблемы формирования расходов бюджета на развитие социальной сферы

Содержание

Введение.......................................................................................................... 3

1. Теоретические аспекты формирования местного бюджета................. 5

1.1. Сущность и функции бюджета...................................................................................... 5

1.2. Нормативно-правовое регулирование местного бюджета...................................... 41

1.3. Зарубежный опыт формирования местного бюджета........................................... 44

2. Формирование местного бюджета г. Тюмени..................................... 50

2.1. Краткая характеристика муниципального образования г. Тюмень...................... 50

2.2. Анализ бюджета г. Тюмени........................................................................................... 51

3. Расходы местного бюджета на развитие социальной сферы............. 60

3.1. Методика расчета расходов местного бюджета..................................................... 60

3.2. Анализ расходов на развитие социальной сферы....................................................... 86

Заключение.................................................................................................. 91

Список использованной литературы....................................................... 94

Приложение.................................................................................................. 98

Введение

В последние годы в Российской Федерации произошли существенные изменения в системе управления региональными и местными бюджетами, связанные как с изменением налогового и бюджетного законодательства, так и с изменениями экономической ситуации в стране. Кардинально были пересмотрены и принципы построения межбюджетных отношений.

Предложения по дальнейшему развитию бюджетной системы страны могут быть сведены к нескольким направлениям, одно из которых заключается в снижении объемов профицита с одновременным снижением налогового бремени для предприятий. Несмотря на возрастание рисков неисполнения бюджета в случае снижения налоговой нагрузки, предполагается, что это приведет к таким позитивным сдвигам, как увеличение расходов на внутреннее потребление и рост внутренних инвестиций.

Между тем предварительный анализ ситуации, сложившейся в различных субъектах Российской Федерации и отдельных муниципальных образованиях, показывает, что имеются и многочисленные внутренние резервы в распределении бюджетных средств на региональном и местном уровнях, связанные с наличием многочисленных нерациональных расходов. Сокращение таких расходов при одновременном дополнительном снижении налогового бремени и повышении налоговой автономии региональных и местных властей также могут стать причинами роста деловой активности в регионах, безболезненности проведения структурных преобразований для населения, а также обеспечения социальной стабильности, повышения уровня жизни как в стране в целом, так и в отдельных регионах.

Исходя из этого представляется целесообразной цель данного исследования: провести анализ формирования расходов бюджета на развитие социальной сферы.

Объектом исследования являются местные бюджеты, предметом исследования – формирование и исполнение местных бюджетов на примере бюджета г.Тюмень.

Данная цель реализуется с помощью раскрытия следующих основных задач:

– определить сущность и функции бюджета;

– описать нормативно-правовое регулирование местного бюджета;

– описать зарубежный опыт формирования местного бюджета;

– провести анализ бюджета г. Тюмень;

– привести методику расчета расходов местного бюджета;

– провести анализ расходов на развитие социальной сферы;

– выявить проблемы формирования расходов на развитипе соц.сферы.

Процесс формирования и исполнения бюджета исследовался многими учеными, особенно следует выделить работы таких ученых как Бабич А.М., Брайчева Т.В., Вахрин П.И., Врублевская О.В., Годин А.М., Дадашев А.З., Дмитриев М., Дробозина Л.А., Золотарева А., Клисторин В.И., Крохина Ю.А., Макаров Г.Н., Мысляева И.Н., Павлова Л.Н., Подпорина И.В., Поляк Г.Б., Резников С.С., Романовский М.В., Самсонов Н.Ф., Солянникова С.П., Ткачук М.И., Федосова В.М., Черник Д.Г., Чичелев М.Е. и др.

1. Теоретические аспекты формирования местного бюджета

1.1. Сущность и функции бюджета

Центральное место в системе государственных финансов занимает государственный бюджет – имеющий силу закона финансовый план государства на текущий финансовый год. Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» [3, с. 32]. Таким образом, аккумулируя с помощью государственного бюджета денежные средства, государство через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов, выполнение социальных программ, реализация приоритетных экономических задач и т.д. Необходимо отметить, что бюджет, как фонд денежных средств, в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие расходов. Он является лишь планом образования и использования общегосударственного фонда денежных средств, то есть росписью доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

Как правило, сложившиеся формы государственного управления и взаимоотношений между членами общества определяют и особенности финансовой системы. В странах с социалистической экономикой в силу монопольной государственной собственности на средства производства и наличия мощного госаппарата, основной её задачей было обслуживание потребностей государственной власти. Государственные финансы подчиняли себе и средства предприятий и организаций, и даже сбережения населения.

Перемены в экономике России и её политическом строе, произошедшие в начале 90-х годов, вызвали серьезные изменения в её финансовом механизме. Появление новых форм собственности, новых субъектов хозяйствования повлекло изменения в системе денежных доходов и расходов; финансовые потоки стало возможным регулировать в основном косвенными методами. Одним из важнейших направлений реформирования государственных финансов стало расчленение единого госбюджета на три самостоятельных части: федеральный бюджет, бюджеты субъектов федерации и местные бюджеты. Это стало важным шагом к демократизации финансовых отношений. В этом же направлении действовали переход к налогам, как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, приватизация государственной собственности и т.п. Все это привело к принципиальным изменениям в бюджетной системе Российской Федерации, и её бюджетном устройстве.

Бюджетный кодекс РФ дает следующее определение: «бюджетная система - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов федерации, местных бюджетов и бюджетов государственных внебюджетных фондов» [3, ст.6]. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы её построения[1].

Организационное построение бюджетной системы всецело зависит от формы государственного устройства. Бюджетная система унитарных государств включает в себя два уровня: государственный бюджет и местные бюджеты. У государств с федеративным устройством, наряду с федеральным и местными бюджетами, выделяются бюджеты субъектов федерации (штатов в США, Бразилии, Индии; земель в Германии; республик, краёв, областей и автономных округов в России). Однако и в унитарных, и в федеративных государствах бюджеты нижестоящих уровней не входят в бюджеты вышестоящих уровней.

Таким образом, бюджетная система России, как федеративного государства состоит из трёх уровней:

· первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

· второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Совокупность бюджетов всех уровней образует консолидированный бюджет. Консолидированный бюджет определяется Бюджетным кодексом как свод бюджетов всех уровней на соответствующей территории [БК РФ, стр.6].

Консолидированный бюджет субъекта

РФ составляют бюджет самого субъекта и

свод бюджетов находящихся на его территории муниципальных образований. ![]()

Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты всех субъектов федерации. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или страны в целом, они не утверждаются и служат для аналитических и статистических целей.

Сущность государственного бюджета реализуется через его функции: мобилизацию денежных средств в руках государства, их использование с целью удовлетворения общегосударственных потребностей, а также контроль за своевременностью и полнотой поступления финансовых ресурсов в распоряжение государства, эффективностью их использования.

Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т.е. через бюджет осуществляются постоянная мобилизация ресурсов и их расходование [7, c.19].

Бюджетные отношения представляют собой финансовые отношения государства на федеральном, региональном (субъектов федерации) и местном уровнях с государственными, акционерными и иными предприятиями и организациями, а также населением по поводу формирования и использования централизованного фонда денежных ресурсов.

По всем рассматриваемым показателям – и по доле дефицитных местных бюджетов, и по степени остроты бюджетных дефицитов (как в среднем, так и в отдельности по городам и районам) – налицо отличие данных (как в лучшую, так и в худшую сторону) от среднероссийских значений. Причем различия обнаруживаются как по значениям показателей за отдельные годы, так и по их динамике (тенденциям).

Например, в 1999 г. в Воронежской, Ивановской, Омской и Ульяновской областях, а также в ряде других регионов доля городов и районов, имевших дефицитные местные бюджеты, превышала 80%. В то же время в Кировской, Ленинградской и Тверской областях эта доля была ниже 25%. Если в Архангельской, Московской, Рязанской областях и в ряде других регионов дефицит не превышал 3-5%, то в Республике Алтай он составлял почти 30%, а в Чувашской Республике даже зашкаливал за 60%.

По доле городов и районов с дефицитными бюджетами среди 11 экономических районов России в лучшем в сравнении с общероссийским значением этого показателя (60%) положении находятся Восточная Сибирь (11), Северный Кавказ (21), Урал (41), Северо-Запад и Поволжье (48%). Выше среднероссийского значения указанный показатель на Дальнем Востоке (77%) и Европейском Севере (71), в Центральном Черноземье (59), в Волго-Вятском районе (55) и в Западной Сибири (56,4%). Наибольшая острота дефицита местных бюджетов отмечена в городах и районах Волго-Вятского района – в среднем свыше 21 %, а наименьшая, как ни странно, на Северном Кавказе – всего около 3%.

Очевидно, что доходный (в том числе налоговый) потенциал распределен по муниципальным образованиям крайне неравномерно. Финансовые ресурсы концентрируются, естественно, в основном в крупных городах, причем в административных центрах субъектов РФ сосредоточено свыше пятой части средств консолидированных бюджетов. Впрочем, за последние несколько лет доля «столиц» в этих бюджетах и по доходам, и по расходам несколько снизилась. Если в 1996 г. в среднем по России удельный вес «столичных» городов в консолидированных доходах региональных бюджетов составлял 24,7, то в 1999 г. – уже 21,9%. По расходам доля этой группы городов снизилась с 23,7 до 21,6%.

При высокой неравномерности регионального развития, характерной для нынешней России, реальные изменения в структуре консолидированных бюджетов в отдельных регионах не могут не отличаться от отмеченной среднероссийской тенденции. Об этом, в частности, свидетельствуют результаты анализа данных по 72 республикам, краям, областям и автономным округам. Исследование изменения доли «столичных» городов по доходам в консолидированных бюджетах субъектов РФ показало: в 58 из них она снизилась, как и по России в целом.

Наиболее весома бюджетная роль административных центров в регионах, входящих в состав Северо-Западного экономического района. В 1999 г. доля «столиц» по доходам здесь составляла 36,3, а по расходам – 38%. Далее следуют регионы Приморского края (доля по доходам и расходам — около 27%), Поволжья (около 26) и Центрального района (25%). Наименее заметна роль этой группы городов в консолидированных бюджетах субъектов Федерации, расположенных на Северном Кавказе (доля по доходам и расходам — около 15%), на Европейском Севере (17) и в Западной Сибири (доля по доходам — 22, по расходам — 18%).

Наконец, стоит обратить внимание еще на один весьма интересный бюджетный показатель — расходы местного бюджета на душу населения. В 1999 г. в среднем по России они выросли к уровню 1996 г. на 76% и составили около 3 тыс. руб. Значительнее увеличились расходы городских бюджетов — более чем вдвое, достигнув уровня в 3,6 тыс. руб. Как и следовало ожидать, прирост расходов районных бюджетов был более скромным — 67%. В 1999 г. на одного жителя района из бюджета тратилось в среднем 2,7 тыс. руб., или почти на четверть меньше, чем на городского жителя.[2]

Среди экономических районов безоговорочными лидерами по расходам местных бюджетов на душу населения являются Дальний Восток и Западная Сибирь. Дальневосточные муниципальные бюджеты в 1999 г. расходовали на одного жителя 7,6 тыс. руб., т.е. в 2,6 раза больше, нежели в среднем по России, причем в городах уровень бюджетных расходов оказался в 2,3 раза ниже, чем в районах – соответственно 3,6 тыс. и 8,4 тыс. В Западной Сибири на душу населения местные бюджеты в среднем расходовали в 1999 г. почти 4,7 тыс. руб., причем в городах – 8,7 тыс., а в районах – всего 3,4 тыс. Выше среднероссийского уровня поднялись расходы муниципальных бюджетов и в регионах Европейского Севера (3,6 тыс. руб.). Близкими к среднероссийским параметрами характеризуются расходы местных бюджетов в регионах Урала (2,84 тыс. руб.) и Восточной Сибири (2,7 тыс.). Самое низкое значение этого показателя – на Северном Кавказе (1,3 тыс. руб.), Поволжье (1,4 тыс.), Центральном Черноземье (1,7 тыс.) и в Центральном экономическом районе (1,7 тыс.).

Еще более дифференцированной выглядит ситуация на уровне отдельных субъектов Федерации. Из 63 регионов, которые стали объектом авторского анализа, в 58 в 1996—1999 гг. наблюдался рост расходов местных бюджетов в расчете на одного жителя, тогда как снижение этого показателя было отмечено лишь в 5 субъектах РФ. Как и следовало ожидать, наибольший уровень муниципальных расходов в 1999 г. приходился на одного жителя Ямало-Ненецкого автономного округа – около 23 тыс. руб.; разница со среднероссийским показателем – почти восьмикратная. Немногим ниже оказались расходы местных бюджетов в Ханты-Мансийском автономном округе – 21,4 тыс. руб. На другом полюсе находится Республика Ингушетия. Здесь в 1999 г. из местных бюджетов было истрачено всего около 800 руб. на человека – в 3,7 раза меньше, чем по России в целом и в 29 раз меньше, чем в Ямало-Ненецком автономном округе. Таковы муниципальные диспропорции в расходах местных бюджетов в современной России.

Местные бюджеты формируются с единственной целью – финансового обеспечения деятельности органов местного самоуправления по решению задач функционирования и развития муниципальных образований. Эти задачи в российском законодательстве трактуются как «вопросы местного значения». Их юридическое закрепление означает признание местных интересов как основы самостоятельности местных сообществ, а реализация данных интересов требует выполнения органами местного самоуправления определенного набора функций, который, впрочем, вытекает не только из местного, но и из более широкого круга интересов [19, c.26].

«Вопросы местного значения» производны от состава и объема социальных и экономических обязательств государства и определяются форматом распределения ответственности за их исполнение (финансирование) между всеми Уровнями власти, включая местное самоуправление. Принципиальные основы такого разграничения закреплены, как известно, в Конституции РФ, которая регламентирует предметы ведения и полномочий трех уровней власти – федерального, регионального и местного. В частности, к ведению местного самоуправления отнесены, как уже говорилось, «вопросы местного значения», конкретный перечень коих установлен в статье 6 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации». Этот довольно широкий список содержит 30 конкретных позиций, которыми, впрочем, не ограничивается право муниципальных образований «принимать к своему рассмотрению иные вопросы».

Юридическое определение местных полномочий, если исходить из конституционных положений и соответствующего федерального законодательства, особых критических замечаний не вызывает; стандарты правового государства в этом отношении в РФ соблюдаются, по признаниям зарубежных экспертов, даже лучше, чем во многих других странах5. Но, как часто бывает, то, что изначально кажется бесспорным достоинством, в реальной жизни оборачивается недостатками. Законодательный перечень полномочий органов местного самоуправления столь широк, что заставляет задуматься о возможности его реализации в принципе, не говоря уж о специфике условий (экономических, организационных и др.) постсоветской России. Не в этом ли заключается исходная предпосылка тех трудностей, с которыми местные власти сталкиваются в бюджетном процессе? Огромная сфера полномочий в условиях слабости финансовой базы муниципалитетов объективно не может не ставить местное самоуправление в сильную бюджетно-налоговую зависимость от других уровней власти.

Федеральное законодательство обязывает органы местного самоуправления обеспечивать удовлетворение основных жизненных потребностей населения (отнесенных к компетенции органов власти муниципальных образований) на уровне не ниже минимальных государственных социальных стандартов. С их учетом должны рассчитываться так называемые минимальные местные бюджеты. Однако, поскольку до сих пор указанные стандарты не разработаны и не утверждены, то органам местного самоуправления при формировании местных бюджетов предписано применять уточненные Правительством РФ социальные нормы и нормативы.

В настоящее время расходы минимальных местных бюджетов исчисляются по установленным на основании действующих правовых актов единым или групповым минимальным социальным и финансовым нормам и нормативам в пределах финансовых возможностей бюджетов всех уровней, прежде всего доходов местных бюджетов. Именно последнее условие – определение уровня бюджетных расходов исходя из планируемых доходов, а вовсе не наоборот (как того требует общепризнанная теория формирования бюджетов) – является исходным и главным методическим принципом нынешней российской практики разработки местных бюджетов. В связи с данным обстоятельством в бюджетном планировании доминирует задача определения возможных будущих доходов местных бюджетов. Таким расчетам уделяются основное время и внимание, для этого используются специальные методики оценки доходных (налоговых) потенциалов, делаются вариантные расчеты, и т.д. Определение же расходов местных бюджетов носит вторичный характер, они планируются, как правило, исходя из потребностей отнюдь не населения, а муниципальных бюджетных учреждений на основании ведомственных нормативов, а нередко и просто «от достигнутого». В результате подобных расчетов расходные потребности обычно превышают имеющиеся в консолидированном бюджете региона финансовые средства, и в ход идет процедура бюджетного регулирования, основанная на индивидуальном подходе к муниципальным образованиям. Этот подход предполагает учет их бюджетных расходов в предшествующий период с необходимыми корректировками (индексацией и т.п.) и с сокращениями в случае их превышения над планируемыми доходами.

В фактически сложившейся структуре бюджетных расходов муниципальных образований основные виды затрат – расходы на жилищно-коммунальное хозяйство, образование, социальную политику, здравоохранение и на государственное управление. При всех региональных различиях доля таких расходов составляет абсолютно преобладающую часть ассигнований местных бюджетов.

Конституция РФ и федеральное законодательство допускают возможность расширения компетенции муниципальных властей путем наделения органов местного самоуправления «отдельными государственными полномочиями». Предполагается, что в отличие от собственных функциональных обязанностей муниципалитетов по решению «вопросов местного значения», полномочия «делегированные» должны осуществляться органами местного самоуправления от имени, за счет и под контролем государства. Местное самоуправление как бы получает от федеральных и региональных органов государственной власти мандат на исполнение соответствующих функций, становясь при этом агентом государства.

Проблема «делегированных полномочий» или «государственных мандатов» – острая «головная боль» местных бюджетов. Причины этого кроются в многолетней практике передачи дополнительных расходных полномочий нижестоящим бюджетам без адекватного (требуемого законодательством) перераспределения доходных источников. В территориальном измерении процесс децентрализации государственных расходных полномочий происходил весьма неравномерно, в результате чего в субъектах Федерации одни и те же функции оказались закрепленными за органами власти разных уровней; вот и финансирование этих полномочий осуществляется из разных бюджетов: в одних субъектах – из региональных, в других – из местных. При этом не приходится говорить о завершении этого процесса, поскольку до последнего времени в субъектах РФ по-прежнему принимаются решения о перераспределении полномочий и соответствующих бюджетных расходов. Причем, если в одних регионах продолжается делегирование органам местного самоуправления отдельных государственных полномочий, то в других, напротив, происходит возврат (рецентрализация) расходных обязательств с местного на региональный уровень'. Частые и непоследовательные изменения в разграничении полномочий привели к тому, что в общем объеме расходов на уровне муниципальных образований трудно различить, какие из них связаны с реализацией их собственных полномочий, а какие обусловлены выполнением полномочий делегированных, т.е. осуществляемых от имени государства.[3]

Выход из этой запутанной ситуации видится в четком разграничении различных полномочий и способов их финансирования. Во-первых, было бы целесообразным, думается, исключить из списка «вопросов местного значения» (по сути являющегося списком «собственных» полномочий органов местного самоуправления) все те функции, в отношении коих местные органы лишь применяют правила и нормы, установленные на федеральном или региональном уровнях: они должны быть приравнены к делегированным полномочиям (например, выплата зарплаты преподавателям, а также различных пособий).

Во-вторых, следовало бы признать недостаточным содержащееся в законодательстве требование, согласно которому финансирование «собственных» и «делегированных» полномочий (в отношении как поступлений, так и расходов) прописывалось в бюджете отдельно. Важно пойти дальше, добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного органа, так и администрации субъекта Федерации.

Подобная схема уже применяется, в частности, в Московской области в отношении финансирования семейных пособий, выплата которых по-прежнему осуществляется органами местного самоуправления, но за счет средств областного бюджета, поступающих в оговоренных суммах на казначейские счета муниципалитетов. Со сходными идеями выступают специалисты и в других регионах. Так, финансово-казначейское управление мэрии г.Краснодара предлагает разделить местный бюджет на три части. Первую должны составить средства, обеспечивающие выполнение задач и функций, относимых к компетенции органов местного самоуправления Европейской хартией местного самоуправления. Вторая часть – средства, передаваемые местным органам на выполнение делегируемых полномочий федеральных органов государственной власти и органов государственной власти субъектов РФ. Третьей частью призван стать бюджет развития муниципального образования.

В настоящее время ключевыми с точки зрения реализации государственных полномочий органами местного самоуправления стали вопросы об исполнении каждого такого полномочия в условиях передачи его в порядке, не соответствующем требованиям Конституции РФ и федерального законодательства, либо о неисполнении органами госвласти возложенных на них законом обязанностей по передаче необходимых материальных и финансовых средств. В подобных ситуациях представительные органы местного самоуправления и главы местного самоуправления ряда муниципальных образований нередко принимают решения об исполнении соответствующих государственных полномочий в урезанном виде — в пределах, обусловленных объемом фактически переданных госсредств и реальными возможностями местного бюджета. При этом муниципальные власти исходят из положений пункта 2 статьи 38 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации», согласно которому «решения органов государственной власти, влекущие дополнительные расходы органов местного самоуправления, реализуются органами местного самоуправления в пределах переданных им в качестве компенсации средств» (и из аналогичной нормы, содержащейся в пункте 3 статьи 4 Федерального закона «О финансовых основах местного самоуправления в Российской Федерации»). Однако подобные решения органов и должностных лиц местного самоуправления при судебном обжаловании их гражданами или органами госвласти неизменно признавались недействительными. Суды мотивировали свою позицию тем, что органы местного самоуправления по сути принимали решения об изменении действия на территориях соответствующих муниципальных образований определенных федеральных законов, выходя тем самым за пределы своих полномочий. В данных обстоятельствах в ряде муниципальных образований избран адекватный способ противодействия и защиты своих интересов – обращение в суд с иском к органу государственной власти, принявшему закон, нормы которого расцениваются органом местного самоуправления как нарушающие его законные права.

Несколько подобных судебных процессов в настоящее время завершено. В качестве принципиально важных следует выделить судебные разбирательства по иску органов местного самоуправления г. Твери к органам государственной власти Тверской области о признании недействительными норм Закона Тверской области о наделении органов местного самоуправления города полномочиями по обеспечению выплат государственных пособий на детей без перечисления соответствующих средств в городской бюджет из областного бюджета, а также по аналогичному иску администрации города Чусового Пермской области в отношении Закона Пермской области об областном бюджете на 1997 г. Решения в пользу органов местного самоуправления были приняты соответственно Тверским областным судом 15 июня 1998 г. (в связи с кассацией поддержано Верховным судом РФ определением от 21 сентября 1998 г.) и Пермским областным судом 10 июля 1998 г. (поддержано соответствующим определением от 17 сентября 1998 г.). Эти судебные решения представляют большой интерес, свидетельствуя, что анализ норм действующего законодательства позволил судам сделать вывод о безусловной необходимости передачи органам местного самоуправления государственных средств на реализацию переданных государственных полномочий. Особого внимания заслуживает и вывод о недопустимости замены прямого перечисления финансовых средств областного бюджета на реализацию переданных государственных полномочий предоставлением органам местного самоуправления возможностей самостоятельного изыскания средств на эти цели.

В целях содействия решению проблемы установления процедуры передачи отдельных государственных полномочий на муниципальный уровень власти в Комитете Государственной Думы по вопросам местного самоуправления был разработан проект Федерального закона «Об общих принципах наделения органов местного самоуправления отдельными государственными полномочиями в Российской Федерации». Данный законопроект, принятый Государственной Думой, в ноябре 1999 г. был отклонен (как, собственно, и ожидалось) Советом Федерации.

Между тем во многих субъектах РФ институт делегирования местному самоуправлению отдельных государственных полномочий уже получил законодательное закрепление. В подтверждение можно сослаться, например, на законы: Ленинградской области «О порядке наделения органов местного самоуправления отдельными полномочиями Ленинградской области, об условиях и порядке осуществления контроля за их реализацией» от 23 июня 1997 г.

Тюменской области «О принципах разграничения полномочий по предметам ведения между органами государственной власти области и муниципальными образованиями и порядке наделения органов местного самоуправления отдельными государственными полномочиями» от 25 июля 1997 г.; Псковской области «О порядке наделения органов местного самоуправления отдельными государственными полномочиями» от 25 декабря 1997 г. Подобные законы приняты в Приморском крае. Ростовской, Саратовской, Свердловской, Читинской, Пермской, Брянской, Волгоградской, Амурской, Томской и Смоленской областях, в республиках Марий Эл и Кабардино-Балкария, в Ханты-Мансийском автономном округе и в других субъектах РФ.[4]

В решении рассматриваемого вопроса используются, впрочем, и иные правовые формы. Например, в Ростовской области принято решение областного законодательного собрания «О временном порядке наделения органов местного самоуправления отдельными государственными полномочиями Ростовской области». Во многих регионах нормы, регламентирующие взаимодействие органов госвласти с органами местного самоуправления, включены отдельными статьями в уставы этих субъектов Федерации. Можно, разумеется, констатировать не всегда удовлетворительное качество такого рода правовых актов, отыскивать допускаемые в них нарушения федерального законодательства, фиксировать отсутствие в ряде случаев норм, устанавливающих процедуры, условия, ответственность и другие важные элементы института делегирования полномочий. Но нельзя не признать: в этом вопросе, как и во многих других, региональный нормотворческий процесс опережает федеральное законотворчество [36, c.139].

Общепризнанным символом автономии местного самоуправления и мерилом его реальной финансовой самостоятельности служат так называемые собственные доходы местных бюджетов. По мнению ряда авторитетных специалистов, обнародованному на международной конференции «Бюджетные отношения между федеральными, региональными и местными уровнями власти в государствах с федеративным устройством» (в октябре 2000 г.)", принятие в 1997 г. Федерального закона «О финансовых основах местного самоуправления в Российской Федерации» способствовало повышению удельного веса собственных доходов в местных бюджетах многих муниципальных образований, особенно в городах. И действительно, такой рост составил: в Воронеже – с 34,6 до 44,6%; в Майкопе – с 28,1 до 46,1; в Махачкале – с 37,6 до 45,2; в Новосибирске – с 38,9 до 53,1; в Ростове-на-Дону – с 44,8 до 60,3; в Тюмени – с 31,1 до 69,5; в Краснодаре – с 38 до 76%. Однако с введением в действие Налогового и Бюджетного кодексов, по мнению этих экспертов, следует ожидать общего снижения доли собственных доходов местных бюджетов на 20-25%.

Согласно экспортным оценкам, средний уровень собственных доходов в местных бюджетах почти 2,5 тыс. городов и районов, расположенных во всех субъектах РФ, составлял в 1996-1999 гг. 65-68%. В городах эта доля была несколько выше (около 80%), а в районах – значительно ниже (около 45%). Рационально обоснованного норматива собственных доходов местных бюджетов не существует. Тем не менее считается, что их доля в нынешних условиях должна находиться в пределах 80-85%. Приведенные данные свидетельствуют о наличии в среднем не столь уж значительного разрыва между «условно-нормативным» и фактическим уровнями обеспеченности местных бюджетов собственными доходами. Однако статистически фиксируемая доля собственных доходов, похоже, постоянно завышается. Причем не в результате ошибок счета и тем более «приписок». Дело совсем в другом – в содержательном смысле понятия «собственные доходы местных бюджетов».

Логично было бы определить «собственные доходы» как финансовые средства, получаемые местными властями вследствие принятых ими самостоятельных решений. Например, органы местного самоуправления должны были бы иметь право сами устанавливать ставки налогообложения в зависимости от своих потребностей, а также от готовности и возможности налогоплательщиков нести определенное налоговое бремя. Предоставление такого права, конечно, – предмет общегосударственного (федерального) закона, но его реализация, столь же несомненно, – предмет самостоятельных решений органов власти муниципальных образований.

Именно на основе подобным образом трактуемых собственных доходов от налогообложения и других сборов, ставки которых органы местного самоуправления вправе устанавливать самостоятельно, местные бюджеты должны были бы получать значительную долю своих поступлений. В правоспособности органов местного самоуправления взимать собственные налоги есть глубокий рациональный смысл. Во-первых, устанавливая такие налоги, местные выборные лица тем самым брали бы на себя определенные обязательства перед своими избирателями – обязательства, являющиеся формой ответственности перед гражданами в том, что касается предоставления соответствующих услуг. Если же финансовые средства органов местного самоуправления поступают не в результате самостоятельных решений последних и не прямо от местных налогоплательщиков, а по воле вышестоящих властей и из других источников, то местным выборным лицам легче уходить от ответственности за эффективное и правомерное использование соответствующих ресурсов.

Во-вторых, наличие собственных налоговых поступлений обеспечивает гибкость политики и в некоторой степени – финансовую безопасность органов местного самоуправления, позволяя им достоверно предвидеть, на какие ресурсы можно рассчитывать в долгосрочной перспективе.

Из вышесказанного можно заключить, что самым четким выражением самостоятельности органов местного самоуправления и оптимальным видом собственных доходов местных бюджетов являются так называемые эксклюзивные налоги, которые могут взиматься только данным муниципальным образованием. Кроме того, в качестве непосредственно входящих в сферу самостоятельных решений местных властей можно рассматривать совместные налоги, которые взимаются ими в доле с другими органами власти с использованием общей базы, но своей ставки налогообложения.

Что касается «долевых», или «регулирующих» налогов, целиком взимаемых другими органами власти и частично поступающих в местные бюджеты, то их, строго говоря, неправомерно включать в категорию собственных доходов местных бюджетов. Фактически органы местного самоуправления не могут оказывать непосредственного влияния ни на базу, ни на ставки долевых налогов. Последние по своей природе ближе к трансфертам из бюджетов других уровней (т.е. к финансовой поддержке), чем к собственным налогам. Именно право изменять взимаемую сумму отличает собственные ресурсы от трансфертов, объем которых «по определению» устанавливается не местной властью, а другими органами.

Российский бюджетный процесс ныне базируется на несколько иных представлениях о собственных доходах местных бюджетов. Как известно, статьей 7 Федерального закона «О финансовых основах местного самоуправления в Российской Федерации» к собственным доходам местных бюджетов помимо местных налогов и сборов, о которых речь пойдет дальше, отнесены доли федеральных налогов и налогов субъектов Федерации. Речь идет о четырех федеральных налогах – о налоге на прибыль, НДС, акцизах и подоходном налоге с физических лиц, – которые главным образом и определяют относительно высокий удельный вес собственных доходов в общем объеме местных бюджетов. Да, отчисления от этих налогов в законодательном порядке закрепляются на постоянной основе за местными бюджетами. Но считать их собственными доходами таких бюджетов, как представляется, неправомерно, поскольку муниципальные власти не могут оказывать непосредственного влияния ни на базу, ни на ставки этих налогов. К тому же и «постоянного закрепления» на практике еще не достигнуто: изменения носят фактически ежегодный характер.

Упомянутый федеральный закон причисляет к рассматриваемой категории доходов местных бюджетов и так называемые другие собственные доходы, в число которых включены девять видов финансовых поступлений. Среди них – доходы от приватизации государственного имущества, платежи за пользование недрами и природными ресурсами, различные виды штрафов, госпошлина, отчисления от налога на имущество предприятий, а также подоходный налог на предпринимателей без образования юридического лица. Принятие решений по всем перечисленным источникам пополнения местных бюджетов не входит в компетенцию органов местного самоуправления, а значит, нет и достаточных оснований причислять названные поступления к категории собственных доходов.

В бюджетах органов местного самоуправления, думается, следует различать пять категорий доходов: 1) собственные налоговые доходы (местные налоги и сборы); 2) собственные неналоговые ресурсы; 3) закрепленные за местными бюджетами, но не собираемые органами местного самоуправления налоговые поступления (например, платежи за пользование природными ресурсами); 4) доли федеральных и региональных налогов; 5) дотации (субсидии) из вышестоящих бюджетов.

В конце 90-х годов на долю действительно собственных налоговых и неналоговых поступлений приходилось не более 17% доходов муниципальных бюджетов, причем местные налоги чуть превысили 12%. Незначительным был и удельный вес закрепленных налогов – только 8%. Абсолютно же доминирующими в структуре доходов местных бюджетов оказались именно регулирующие по своей сути виды поступлений (доходов) – отчисления от федеральных и региональных налогов, а также трансферты. В совокупности за их счет формировались 75% доходов местных бюджетов! Отсюда автоматически следует ответ на вопрос о фактической мере самостоятельности и самодостаточности местных бюджетов.

К федеральным регулирующим налогам относятся, как уже отмечалось, подоходный налог с физических лиц, НДС, налог на прибыль предприятий и акцизы. В структуре совокупных налоговых доходов местных бюджетов в среднем за период 1996—1999 гг. наибольший удельный вес – 31,2% – занимал подоходный налог с физических лиц. Вдвое меньшим был вклад в местные бюджеты налога на прибыль организаций – 15,7%. Сравнимую роль играл налог на имущество организаций – 14,4%. Несколько меньшей – около 12% – была значимость НДС. И наконец, совсем немного средств в местные бюджеты поступало от акцизов – всего 2,5%. В совокупности указанные налоги обеспечивали три четверти всех налоговых поступлений в местные бюджеты. При этом в указанный период в налоговых доходах местных бюджетов происходили структурные изменения. Увеличились доли подоходного налога с физических лиц (с 29,3 до 32,3%) и акцизов (с 1,5 до 3,2%). В то же время снизились удельные веса трех других налогов – налога на прибыль организаций (с 18,4 до 13,6%), налога на имущество организаций (с 15,2 до 14,1 %) и НДС (с 12,3 до 11,6%).

Цель федерального и регионального регулирования доходов местных бюджетов определяет статья 37 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации». В соответствии с ней органы государственной власти РФ и ее субъектов «обеспечивают муниципальным образованиям минимальные местные бюджеты путем закрепления доходных источников для покрытия минимально необходимых расходов местных бюджетов». Эти «минимально необходимые расходы» устанавливаются законами субъектов РФ на основе «нормативов минимальной бюджетной обеспеченности», а соответствующие необходимые доходы обеспечиваются путем предоставления названным федеральным законом доходных источников (частей нескольких федеральных налогов) и дополняются при необходимости трансфертами со стороны субъектов Федерации. В то же время органы местного самоуправления должны обеспечивать «удовлетворение основных жизненных потребностей населения» в относящихся к их ведению сферах «на уровне не ниже минимальных государственных социальных стандартов».[5]

Между тем предусмотренные федеральным законодательством механизмы финансового регулирования местных бюджетов в полном объеме пока не созданы. Главная коллизия тут состоит в том, что после трех неудачных попыток так и не принят федеральный законодательный акт о минимальных государственных социальных стандартах, которые по замыслу должны были составить основу формирования расходов местных бюджетов13. В этих обстоятельствах остаются бездействующими нормы Бюджетного кодекса РФ, которыми регламентируется вся методика, основанная на использовании нормативов «минимальной бюджетной обеспеченности» и «нормативов финансовых затрат».

Отсутствие строгих правил в регулировании доходов местных бюджетов ставит муниципальные образования в полную зависимость от администраций регионов (субъектов РФ). А в их руках сосредоточены практически все средства, которые можно использовать для финансирования местного самоуправления; по усмотрению этих администраций устанавливаются приоритеты, критерии и все прочие параметры влияния на объем доходов местных бюджетов. Неформализованность внутрирегионального бюджетного процесса является, по-видимому, его главным недостатком. Несмотря на то, что в субъектах Федерации принимаются нормативные акты по вопросам разработки и исполнения местных бюджетов, содержание этих актов оставляет слишком обширное поле для неформальных решений регионального руководства. И вовсе не удивительно, что в организации внутрирегиональных бюджетных и налоговых отношений при прочих равных условиях главную роль зачастую играет субъективный фактор, определяемый личностными взаимоотношениями регионального и местного руководства. При благоприятном стечении обстоятельств налаживается нормальный бюджетный процесс, в противном же случае возникают конфликтные, а то и просто тупиковые ситуации.

Важнейший инструмент регионального регулирования местных бюджетов – механизм так называемого бюджетного выравнивания муниципальных образований. Для этого используются технологии, аналогичные той, что применяется Минфином России для расчета трансфертов, направляемых субъектам РФ из Федерального фонда поддержки регионов (ФФПР). Такие технологии, именуемые нормативно-долевыми методами определения трансфертов, в настоящее время применяются примерно в половине субъектов Федерации.

Указанные методы в основе своей универсальны и предполагают создание в составе регионального бюджета особого Фонда финансовой поддержки муниципальных образований (ФФПМО), установление по известной формуле удельных весов в нем муниципальных образований, распределение фактически поступивших в него средств в виде трансфертов последним. В большинстве регионов, использующих трансфертную методику, объем ФФПМО (по аналогии с ФФПР) определяется в размере определенной (ежегодно утверждаемой) процентной доли общей величины поступающих в региональный бюджет налогов и платежей – за исключением тех из них, которые носят целевой характер (земельного налога, лесных податей, отчислений на воспроизводство минерально-сырьевой базы, и др.). В ряде субъектов Федерации источником средств ФФПМО являются не все налоговые доходы регионального бюджета, а только определенные их виды. В субъектах РФ, получающих трансферты из федерального бюджета, их, как правило, полностью или частично направляют в ФФПМО. Для определения долей конкретных муниципальных образований в региональных фондах их поддержки используются различные методические схемы.

В одних регионах расчет производится по методу, аналогичному тому, что использовался до недавнего времени на федеральном уровне: размер поддержки определялся, во-первых, исходя из фактически сложившейся разницы между среднедушевым бюджетным доходом всех муниципальных образований региона и душевым бюджетным доходом данного муниципального образования. Во-вторых, с учетом недостаточности доходов местного бюджета (даже при условии их доведения до среднего по региону уровня) для покрытия его расходов. В других регионах расчет долей производится лишь на основе соотношения бюджетных дефицитов по всем муниципальным образованиям региона и конкретному муниципалитету.

Законодательство относит вопросы регулирования межбюджетных отношений во внутрирегиональном масштабе к компетенции органов власти субъектов РФ. Однако последние, как уже отмечалось, в этих вопросах целиком и полностью ориентируются на общегосударственные решения по организации аналогичных отношений, но только между федеральным и региональными бюджетами. А эта сфера, следует подчеркнуть, в настоящее время активно модернизируется.

Новейшие изменения здесь связаны с реализацией «Концепции реформирования межбюджетных отношений в Российской Федерации в 1999-2001 годах», одобренной правительственным постановлением № 862 от 30 июля 1998 г. Чтобы распространить соответствующие нововведения вплоть до муниципального уровня и помочь в этом региональным властям, Минфином России были подготовлены «Временные методические рекомендации субъектам Российской Федерации по регулированию межбюджетных отношений» (в июне 2000 г. одобренные постоянно действующей при этом министерстве рабочей группой по реформированию межбюджетных отношений в РФ). В основу документа положены разработки Центра фискальной политики Университета штата Джорджия и Научно-исследовательского финансового института при Министерстве финансов РФ, выполненные в рамках проекта МБРР «Реформирование системы региональных финансов» и программы Агентства международного развития США «Налоговая реформа в Российской Федерации»; учтены также замечания и предложения Минэкономразвития и Минфедерации России, субъектов РФ, Конгресса муниципальных образований и Союза российских городов. Общее руководство подготовкой документа осуществлялось Отделом мониторинга региональных финансов Департамента межбюджетных отношений Министерства финансов РФ.

Цель и содержание предложенной методики заключаются в формализации распределения финансовой поддержки муниципальных образований, оказываемой за счет средств региональных бюджетов. Принципиальная схема этого механизма предусматривает следующие действия региональных властей. Во-первых, – разграничение доходов консолидированного бюджета субъекта Федерации между региональным и местным уровнями. Это предлагается делать исходя из фактически сложившегося в базовом году общего объема консолидированных расходов бюджетов обоих уровней, закрепив на несколько лет соотношение между их расходными полномочиями.

Во-вторых, – законодательное закрепление за муниципальными образованиями на постоянной или долгосрочной (не менее трех лет) основе нормативов отчислений от регулирующих налогов. Эти нормативы рекомендуется делать едиными, а размер их определять с таким расчетом, чтобы в региональном бюджете оставалось достаточно средств для подтягивания бюджетной обеспеченности муниципальных образований до желаемого уровня.

В-третьих, – установление общего объема средств, которые требуется передать из регионального в местные бюджеты, чтобы покрыть дефицит их собственных доходов для финансирования соответствующих зафиксированных расходов.

В-четвертых, – определение размеров финансирования делегированных органам местного самоуправления отдельных государственных полномочий (федеральных и региональных мандатов). Соответствующие расчеты рекомендуется производить исходя из нормативов, установленных федеральными и региональными законодательными актами. Средства, предназначенные на эти цели, должны поступать в местные бюджеты в виде субвенций и исключаться из суммы, распределяемой между органами местного самоуправления в порядке межбюджетного регулирования.

В-пятых, – формулирование цели возможного использования финансовых средств, подлежащих передаче местным бюджетам в ходе межбюджетного регулирования, и выявление пропорции разделения общей суммы финансовой поддержки в соответствии с установленными целевыми приоритетами. Например, 40% передаваемых на местный уровень денег может быть направлено на выравнивание душевых бюджетных расходов, 30% – на стимулирование деятельности местных органов самоуправления по мобилизации доходов в консолидированный региональный бюджет и реализации целей региональной социально-экономической политики, еще 30% – на финансирование программ местного развития. В общем случае объем средств финансовой поддержки местного самоуправления подлежит разделению на выравнивающую и стимулирующую составляющие. При этом под «выравниванием» понимается сокращение разрыва в уровнях бюджетной обеспеченности муниципальных образований региона. А под «стимулированием» – усиление заинтересованности органов местного самоуправления в повышении собираемости налогов в местные бюджеты, в развитии экономической базы местного самоуправления (на основе создания новых рабочих мест, наращивания инвестиций, развития малого бизнеса и т.п.), в решении других задач территориального развития.

Рассматриваемые методические рекомендации, далее, демонстрируют принципиально новый подход к оценке уровня бюджетной обеспеченности муниципальных образований: в основу оценки положено соотношение доходных возможностей и расходных потребностей муниципалитетов. Новое понятие «доходных возможностей» связано с отказом от использования в механизме выравнивания показателя объема фактически собранных в местный бюджет налогов и переходом к оценке налогового потенциала соответствующей территории. Этот потенциал трактуется как прогнозная величина налоговых поступлений по установленному единому перечню налогов, исходя из имеющейся налогооблагаемой базы и при данных налоговых ставках.

Общий налоговый потенциал конкретного муниципального образования складывается из частных потенциалов по отдельным собираемым на его территории налогам, а те в свою очередь определяются путем применения к на-логооблагаемым базам по каждому из этих налогов так называемых средних репрезентативных ставок налогообложения. Последние тоже являются расчетными: любая из них определяется индивидуально по данному виду налога, но в среднем по всем муниципальным образованиям региона. При этом величина ставки представляет собой отношение прогнозируемого объема средств, которые могут быть собраны во всех муниципалитетах по конкретному налогу, к размеру соответствующей базы налогообложения – опять же в масштабах субъекта Федерации в целом. Источником всей необходимой для расчетов информации должны стать базы данных Министерства по налогам и сборам и Госкомстата РФ. По мнению Минфина России, такой подход к оценке доходных возможностей муниципалитетов будет заинтересовывать органы местного самоуправления в повышении «урожайности» местной налоговой базы, одновременно устраняя мотивы к занижению величины фактически собранных доходов.

Другой аспект проблемы выравнивания бюджетной обеспеченности муниципальных образований связан с правильным выявлением их «расходных потребностей». В рекомендациях, о которых идет речь, предлагается оценивать эти потребности исходя из численности потребителей бюджетно-финансируемых услуг и с учетом некоторых местных особенностей (уровень цен, климатические условия и т.п.), влияющих на удельную стоимость базового набора этих услуг в каждом конкретном муниципальном образовании (т.е. увеличивающих или уменьшающих среднюю по региону стоимость услуг). Для оценки уровня расходных потребностей предлагается использовать индексы бюджетных расходов, рассчитываемые по всем значимым факторам (демографическому, климатическому, транспортному, и т.п.) стоимости бюджетных услуг в данном муниципальном образовании. Каждый такой индекс показывает, насколько тот или иной фактор увеличивает или уменьшает среднерегиональную стоимость предоставления бюджетных услуг в конкретном муниципальном образовании. Интегральный же индекс бюджетных расходов для конкретного муниципального образования выводится посредством перемножения частных индексов бюджетных расходов по отдельным факторам. И наконец, умножив численность населения муниципального образования на интегральный индекс бюджетных расходов, можно получить необходимую для расчета уровня бюджетной обеспеченности так называемую приведенную численность населения (т.е. численность контингента потребителей в данном муниципальном образовании, определяющих спрос на стандартный среднерегиональный набор бюджетных услуг).

Охарактеризованные в общих чертах методические рекомендации Минфина России субъектам Федерации, несомненно содержащие немало разумных предложений по упорядочению (повышению технологичности) организации внутрирегиональных межбюджетных отношений, тем не менее получили неоднозначную оценку. Они, в частности, подверглись резкой критике со стороны Комитета Государственной Думы по вопросам местного самоуправления, считающего, что документ противоречит Конституции и федеральному законодательству.

В соответствии с вышеизложенным основным способом финансирования местных бюджетов является перераспределение ресурсов, осуществляемое федеральными и региональными органами власти двумя способами – с использованием технологии разделяемых налогов или в форме прямых трансфертов. Местное же налогообложение играет при этом вторичную, производную роль.

Реформирование налоговой системы местного самоуправления в 1991-2000 гг. проходило интенсивно и противоречиво. Российское законодательство, с одной стороны, в известной мере учитывало объективную необходимость укрепления собственной финансовой базы местного самоуправления, которая, отчасти, нашла свое юридическое закрепление в ряде федеральных законов. А с другой стороны, – способствовало неупорядоченному процессу регионального и местного нормотворчества в сфере налогообложения, имевшему значительные отрицательные последствия.

В данной связи представляется нелишним напомнить, что в период, непосредственно предшествовавший развертыванию рыночных реформ, в соответствии с указом Президиума Верховного Совета СССР «О местных налогах и сборах» от 26 января 1981 г. в распоряжении местных властей было всего три местных налога – с владельцев строений, земельный и с владельцев транспортных средств. Ситуация кардинально изменилась в связи с принятием в конце декабря 1991 г. законодательного акта «Об основах налоговой системы в Российской Федерации». Первоначально в нем перечислялись 22 вида платежей, объединенных в категорию «местные налоги», а впоследствии перечень был расширен. Причем лишь малая часть включенных в него налогов и сборов могла вводиться исключительно законодательными актами Российской Федерации и действовать на всей территории страны. При этом ставки налога на имущество физических лиц, земельного налога и регистрационного сбора с физических лиц, занимающихся предпринимательской деятельностью, определялись законами субъектов РФ или решениями органов местного самоуправления. Введение другой, большей, части местных налогов и сборов передавалось на усмотрение исключительно органов местного самоуправления.[6]

Неодинаково был урегулирован вопрос об источниках уплаты местных налогов и сборов предприятиями и организациями. Так, расходы по уплате целевых сборов на содержание милиции, благоустройство территорий и на нужды образования, налога на рекламу, сбора за парковку транспорта, сборов за проведение теле- и киносъемок, сбора за уборку территории населенных пунктов, а также налога на содержание жилищного фонда и объектов социально-культурной сферы относились на финансовые результаты деятельности предприятий и организаций; расходы по уплате земельного налога — на себестоимость продукции (работ, услуг). Остальные местные налоги и сборы предприятия и организации уплачивали за счет части прибыли, оставшейся после уплаты налога на последнюю. Это относится к сбору за право торговли, лицензионному сбору за право торговли винно-водочными изделиями, сбору за право использования местной символики, и др.

Бурному росту числа региональных и местных налогов способствовал президентский указ № 2268 «О формировании республиканского бюджета в Российской Федерации и взаимоотношениях с бюджетами Российской Федерации в 1994 году» от 22 декабря 1993 г., которым органам власти субъектов РФ и местным органам было предоставлено право вводить своими решениями дополнительные региональные и местные налоги и сборы, не предусмотренные российским законодательством. В качестве налоговой базы при этом определялась прибыль предприятий и организаций, остающаяся после уплаты налога на нее. Такая свобода обернулась тем, что на некоторых территориях число применявшихся региональных и местных налогов превышало сотню. Среди них были и такие нетрадиционные, как налоги на падение объемов производства или на инвестиции за пределами района, на прогон через последний скота, и т.п. Это привело к возникновению внутри России своеобразных таможенных барьеров в виде сборов за въезд или за ввоз товаров на территорию, а также за их вывоз за ее пределы; немалую опасность стали представлять и налоги, «экспортируемые» одними регионами в другие.

При всей этой повышенной активности в сфере местного налогообложения его роль в финансировании муниципальной деятельности оставалась весьма скромной: за счет данного финансового источника обеспечивались всего 10-15% расходов местных бюджетов. Причем в подавляющем своем числе местные налоги и сборы оказались ненужными: из 23 их наименований всего один налог – на содержание жилищного фонда и объектов социально-культурной сферы – давал почти 90% всех собственных налоговых доходов местных бюджетов; да и в общем объеме бюджетных поступлений (не только налоговых) его доля была наиболее заметной – в среднем 13-15% (а в ряде городов – до 40 и даже до 70%).

Новый этап изменений в местном налогообложении ознаменовался принятием Налогового кодекса РФ, который оставил за муниципальным уровнем всего четыре местных налога и один вид местного сбора. Имеются в виду: 1) земельный налог; 2) налог на имущество физических лиц; 3) налог на рекламу; 4) налог на наследование или дарение; 5) местные лицензионные сборы. Нетрудно понять, что эти источники способны обеспечить лишь незначительную часть финансовых средств муниципальных бюджетов, необходимых для решения вопросов местного значения. Основная же часть денежных средств может поступать опять-таки лишь из регулирующих источников местных бюджетов.

При этом следует констатировать, что и местные налоги не в полном объеме поступают в местные бюджеты. Пример тому – земельный налог, который и по прежнему законодательному акту «Об основах налоговой системы в Российской Федерации», и по Налоговому кодексу РФ относится к категории местных налогов. Он вводится представительным органом местного самоуправления, который устанавливает некоторые элементы обложения и порядок взимания налога. Вместе с тем земельный налог вне зависимости от воли конкретных органов местного самоуправления подлежит обязательной уплате на всей территории страны по ставкам, определенным Федеральным законом «О плате заземлю», а налоговые поступления направляются не только в местные бюджеты, но и в бюджеты других уровней – региональные и федеральный (нормативы такого распределения устанавливаются ежегодно).

Перечень местных налогов, зафиксированный в общей части Налогового кодекса РФ, даже по мнению представителей его основного разработчика – Минфина России, чрезмерно узок, что чревато радикальным (до 1%) падением доли этих налогов в доходах местных бюджетов; в данной связи предлагалось включить в число местных налог на вмененный доход и налог на недвижимость, управлять которыми можно только на муниципальном уровне". С этим предложением нельзя не согласиться, поскольку налог на недвижимость в своем нынешнем статусе способен сыграть с местными бюджетами «злую шутку». Дело в том, что он отнесен Налоговым кодексом РФ к числу региональных налогов, но его введение будет означать поглощение им налога на землю и налога на имущество физических лиц, которые сейчас относятся к немногочисленной категории местных. Тем самым доля местных налогов в формировании местных бюджетов может в еще большей степени сократиться, а роль региональных налогов – усилиться.

Стоит заметить, что налог на недвижимость является едва ли не самым распространенным в мире местным налогом – он взимается почти во всех странах. Считается, что отнесение этого налога к ведению местного самоуправления обусловлено главным образом двумя причинами. Во-первых, – особой значимостью в институте недвижимости фактора местоположения. Во-вторых, – высокой зависимостью стоимости облагаемого имущества от деятельности именно местных органов власти по благоустройству территорий. Взимание указанного налога, как убедительно показывают, в частности, итоги эксперимента, проводимого уже на протяжении четырех лет в Новгороде и в Твери.[7]

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

Бюджет выполняет следующие функции: перераспределение ВВП; государственное регулирование и стимулирование экономики; финансовое обеспечение бюджетной сферы и осуществление социальной политики государства; контроль над образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя, таким образом, экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, протекающие одновременно и непрерывно стадии: образование доходов бюджета; использование бюджетных средств.

В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязанность государственного контроля за поступлением и использованием бюджетных средств.

Экономическую основу местного самоуправления составляют находящееся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные права муниципальных образований.

Муниципальное образование – это городское или сельское поселение, муниципальный район, городской округ либо внутригородская территория города федерального значения.

В соответствии со статьей 14 Бюджетного кодекса Российской Федерации (далее БК) и частью 1 статьи 52 Закона РФ "Об общих принципах организации местного самоуправления в Российской Федерации (далее Закон) каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования (местный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из бюджетов других уровней для осуществления отдельных государственных полномочий.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района, (без учета межбюджетных трансфертов) образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов (внутригородских территорий), не являющихся поселениями. Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно.

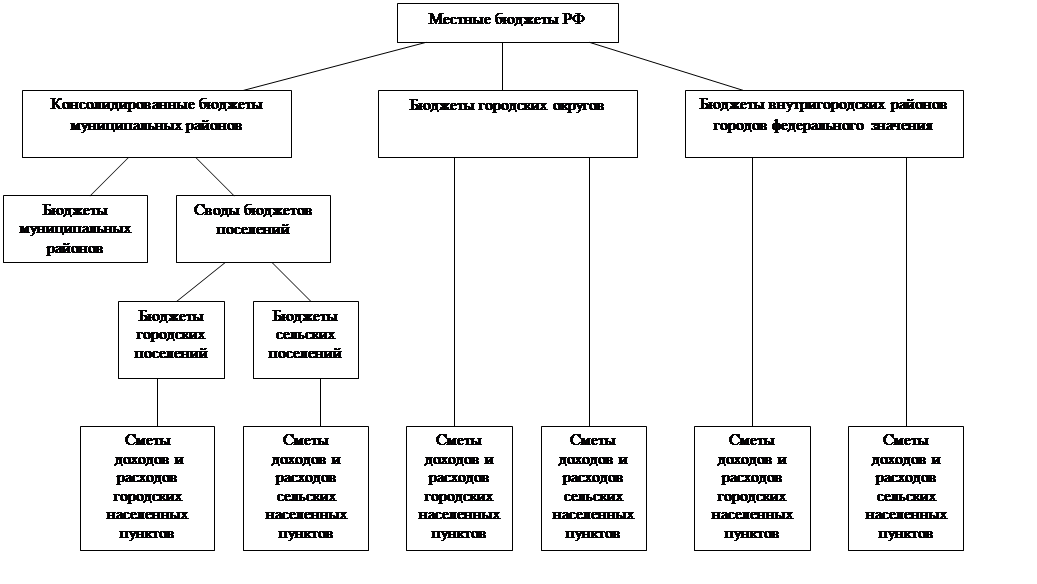

Таким образом в систему местных бюджетов входят бюджеты поселений, муниципальных районов, городских округов (либо внутригородских территорий города федерального значения) и сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями (Закон, ч. 1 ст.52).

Система местных бюджетов Российской Федерации представлена на рис. 1.1.

Бюджетный процесс в Российской Федерации строится в соответствии с законодательством Российской Федерации – Законом РФ "Об основах бюджетного устройства и бюджетного процесса в РСФСР" и Бюджетным кодексом Российской Федерации (Закон от 31 июля 1998 г № 145-ФЗ), а также законами республик в составе России.

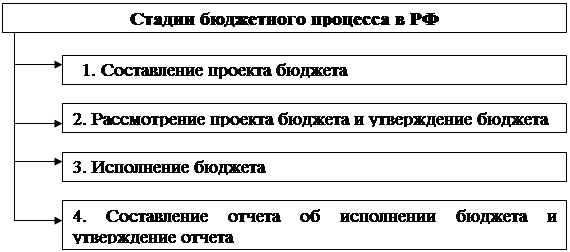

Бюджетный процесс – это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением[8].

Рис. 1.1 Система местных бюджетов Российской Федерации

Бюджетный процесс в Российской Федерации состоит из следующих стадий бюджетной деятельности: составление проекта бюджета; рассмотрение проекта бюджета и утверждение бюджета; исполнение бюджета; составление и утверждение отчета об исполнении бюджета. Стадии бюджетного процесса РФ показаны на рис. 1.1.

В соответствии с Бюджетным кодексом РФ (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития России, субъектов Федерации, муниципальных образований и отраслей экономики, а также подготовка перспективного финансового плана, баланса ресурсов, на основании которых органы исполнительной власти и участники бюджетного процесса осуществляют разработку проектов бюджетов.

В систему органов, обладающих бюджетными полномочиями, входят финансовые органы, органы финансово-кредитного регулирования, органы государственного (муниципального) финансового контроля (Счетная палата РФ; контрольные и финансовые органы исполнительной власти; контрольные органы законодательных органов субъектов РФ и представительных органов местного самоуправления)[9].

|

Рис. 1.1 Стадии бюджетного процесса[10]

Каждый орган имеет определенные задачи и действует в пределах закрепленных за ним полномочий.

В соответствии со ст. 164 Бюджетного кодекса РФ участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются: Президент Российской Федерации; Государственная Дума Федерального Собрания РФ; Совет Федерации Федерального Собрания РФ; Правительство Российской Федерации; орган, ответственный за составление и исполнение федерального бюджета – Министерство финансов Российской Федерации; орган, осуществляющий казначейское исполнение федерального бюджета (Федеральное казначейство); органы, осуществляющие сбор доходов бюджета; Центральный банк России; Счетная палата Российской Федерации; Государственные внебюджетные фонды; главные распорядители и распорядители бюджетных средств; иные органы, на которые законодательством РФ возложены бюджетные, налоговые и иные полномочия; органы денежно-кредитного регулирования; органы государственного и муниципального финансового контроля.

Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные предприятия – получатели бюджетных средств[11].

1.2. Нормативно-правовое регулирование местного бюджета

Бюджетное устройство страны, функционирование бюджетной системы, компетенции органов власти всех уровней в области бюджета регламентируются законодательством о бюджетных правах.

Процесс формирования и исполнения бюджетов осуществляется в соответствии с бюджетными правоотношениями, т.е. урегулированными нормами права общественными отношениями, к которым относятся отношения, возникающие между субъектами бюджетных правоотношений в ходе составления, рассмотрения, утверждения и исполнения бюджетов всех уровней бюджетной системы, контроля за их исполнением, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга.

Основополагающим актом бюджетного права является Конституция страны. В Конституции Российской Федерации 1993года заложены основы бюджетных прав федеральных, региональных и местных органов власти, которые сформулированы с учетом федеративного устройства государства.

На современном этапе в Российской Федерации повышается роль органов местного самоуправления в хозяйственном и культурном строительстве. Они получили большие права в области руководства хозяйственным и социально-культурным строительством на подведомственной территории.

Для выполнения возложенных на органы местного самоуправления функций они наделены соответствующими правами, имущественной базой, материальными и финансовыми ресурсами.

Наличие у каждого из них бюджета укрепляет их экономическую самостоятельность, активизирует хозяйственную деятельность, позволяет им развивать общественную инфраструктуру на подведомственной территории, расширять ее экономический потенциал, выявлять и использовать резервы финансовых ресурсов. В конечном итоге все это расширяет возможности органов местного самоуправления в наиболее полном и всестороннем удовлетворении нужд населения.

Правовой основой функционирования местных бюджетов в Российской Федерации являются законодательные акты, изданные в 90-е годы.

В Конституции Российской Федерации (ст. 132) зафиксировано, что органы местного самоуправления самостоятельно формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы.

Компетенция органов местного самоуправления в бюджетной сфере определена в статье 9 Бюджетного кодекса РФ, в которой к ведению органов местного самоуправления в регулировании бюджетных правоотношений отнесено:

· установление порядка составления и рассмотрения проектов местных бюджетов, утверждения и исполнения местных бюджетов, осуществление контроля за их исполнением и утверждения отчетов об их исполнении местных бюджетов;

· составление и рассмотрение проектов местных бюджетов, осуществление контроля за их исполнением и утверждение отчетов об исполнении местных бюджетов;

· определение порядка направления в местные бюджеты доходов от использования муниципальной собственности, местных налогов и сборов, иных доходов местных бюджетов;

· определение порядка и условий предоставления финансовой помощи и бюджетных ссуд из местных бюджетов;

· предоставление финансовой помощи и бюджетных ссуд из местных бюджетов;

· определение порядка осуществления муниципальных заимствований;

· осуществление муниципальных заимствований и управление муниципальным долгом.

Важным этапом в формировании законодательных основ местных финансов стал Федеральный закон "Об общих принципах организации местного самоуправления в РФ" 2003г. В нем регламентируется порядок формирования и использования финансовых ресурсов местного самоуправления; финансовых взаимоотношений органов местного самоуправления с органами государственной власти, субъектами хозяйствования и финансово-кредитными институтами; разграничение доходов и расходов между бюджетами.

Зафиксированные в этом законе новые положения внесли изменения в процессе формирования и исполнения местных бюджетов. Этим обусловлена необходимость разработки методических рекомендаций по формированию местных бюджетов.

При подготовке указанных методических рекомендаций использованы положения Закона "Об общих принципах организации местного самоуправления". В тексте методических рекомендаций ссылки на текст этого закона обозначены путем указания номеров соответствующих статей Закона, его частей или пунктов. Кроме того, использованы: Федеральный закон 2003г. "О внесении изменений и дополнений в Бюджетный Кодекс Российской Федерации в части регулирования межбюджетных отношений" (В тексте методических рекомендаций ссылки на кодекс обозначаются – БК с указанием номера соответствующей статьи); а также Закон 2003г. "О внесении изменений и дополнений в Налоговый кодекс Российской Федерации и признании утратившим силу Закона Российской Федерации "Об основах налоговой системы в Российской Федерации".

1.3. Зарубежный опыт формирования местного бюджета

Местный бюджет представляет собой финансовый план на определенный период, позволяющий властям удовлетворять потребности местного сообщества. Бюджеты местных органов власти составляются для решения определенных местных задач, осуществления финансового контроля и обеспечения эффективности управления.

В местном бюджете отражены как краткосрочные, так и долгосрочные цели местных властей. Достигаются они через осуществление различных программ и оказание различных услуг.

Чтобы составить рациональную модель бюджета, необходимо к каждому уровню распределения ресурсов (межсекторальному, межпрограммному, внутрипрограммному) подходить с точки зрения принципов экономической эффективности, уделяя особое внимание сопоставлению затрат и выгод, связанных с альтернативными вариантами использования доходов.

Указанный выше комплекс действий осуществляется в рамках бюджетного процесса муниципальных органов управления. По своей сущности бюджетный процесс в местных органах власти отличается от процесса составления бюджета в частных фирмах - с точки зрения юридических, политических и организационных условий. Бюджетная практика местных органов власти определяется законодательством всего государства (соответствующие разделы конституций), штатов (США), земель (Германия), районов (Франция), муниципальными постановлениями, принятыми стандартами в данной сфере, местными традициями.

В соответствии с действующим законодательством о местных финансах бюджетный год во многих странах мира обычно соответствует календарному. Во Франции законодательной основой для формирования бюджета, определения сроков его исполнения и составных частей бюджетного процесса является закон от 2 марта 1982 года «О правах и свободах коммун, департаментов, районов», а также закон от 1 декабря 1988 года [Jossa E., Semo I. Les finances locales, P. Documentation ft., 1990]. Для Германии данным документом является статья 104а-1 Основного закона Германии от 23 мая 1949 года [Конституций буржуазных государств. М, Юридическая литература, 1982], а также рассматриваемое в качестве примера Положение об общинах земли Баден-Вюртемберг от 21 июля 1955 года с последующими изменениями и дополнениями [Местное самоуправление в Германии. М., 1996].

Однако в указанных европейских странах предусматривается возможность принятия бюджетного плана на срок более одного года. Это применяется в том случае, если в нем предусматриваются затраты на инвестирование и капитальное строительство. В таком случае в обязательном порядке должна быть произведена разбивка расходов по годам. [Пункт 1 §79 Положения об общинах земли Баден-Вюртемберг].

В зависимости от размеров муниципалитетов процесс разработки и принятия местных бюджетов сильно отличается. Так, во Франции в небольших коммунах бюджет разрабатывает часто один из служащих муниципалитета, в Германии и Голландии данным вопросом может заниматься муниципальный казначей, в США мэр или управляющий соответствующей территорией. Однако вне зависимости от размера муниципалитета исходными данными для составления бюджета являются сведения о реальных доходах и расходах за предыдущий финансовый год и их бюджетных оценках; оценка доходов и расходов на текущий финансовый год; предполагаемый доходы и расходы на будущий финансовый год. В бюджетном документе суммируются финансовые поступления от всех источников, а расходы отражаются либо по структурным подразделениям, либо по целевому назначении. - После составления бюджетного документа наступает стадия его утверждения. Во Франции он утверждается выборным органом муниципалитета - ассамблеей в срок до 31 марта. В Германии данным органом выступает Городской совет (в городах), в США бюджет утверждается Советом графства или городским Советом. Однако во многих муниципальных органах не успевают принять бюджетный план до указанной даты в связи с тем, для его полного и точного составления требуется разработка множества дополнительных документов (планы социально-экономического развития, налоговые показатели), которые содержат данные за прошлый год и во многих случаях задерживаются. К примеру во Франции данной ситуации стараются избегать за счет того, что основными показателями в бюджете становятся государственные дотации и налоговые отчисления за прошедший год, которые и вносятся в бюджетный план.

Интересно отметить также то, что в Нидерландах процесс утверждения показателей местного бюджета зависит от политической структуры представительного органа местного самоуправления. Дело в том, что в состав муниципального Совета входят депутаты, избирающиеся от политических партий, имеющий главенствующее положение в политической системе страны. В составе каждой из них имеются профессиональные финансовые аналитики, которые обсуждают между собой расчетные показатели местных бюджетов. После принятия соответствующего документа у мэра или олдермена наступает политическая ответственность за выполнение разработанных и утвержденных положений бюджета.