Принятие решений в условиях риска и неопределенности

Содержание

Введение.................................................................................................................................................................................... 3

Глава 1. Теоретические аспекты принятия решений в условиях риска и неопределенности............................................................................................................................................................................. 4

1.1. Сущность принятия решений в условиях риска и неопределенности............................................... 4

1.2. Разновидности рисков.............................................................................................................................................. 6

1.3. Методы предотвращения неизбежных рисков............................................................................................ 10

Глава 2. Разработка и принятие решений в условиях неопределенности и риска 13

2.1. Краткая характеристика предприятия............................................................................................................ 13

2.2. Анализ принятия решений в условиях риска и неопределенности в ООО «Протек».................. 17

Глава 3. Основные пути снижения риска в процессе хозяйствования....................... 29

Заключение......................................................................................................................................................................... 34

Список используемой литературы............................................................................................................... 36

Введение

Можно считать, что практически все решения принимаются в условиях некоторой неопределенности. Для обоснования решений в условиях неопределенности разработаны специальные математические методы. В наиболее простых ситуациях они позволяют фактически выбрать решение, в более сложных дают вспомогательную информацию, позволяющую глубже с ней разобраться, оценить возможные решения с различных точек зрения.

Риск, являясь естественным элементом деятельности организации, оценивается как возможность опасности, удачи или приобретения. Во всех областях деятельности с риском связывают опасность возникновения ущерба, предмет риска – потери ресурсов или недополучение дохода. Риски бывают деловые, внешние, финансовые, правовые, страховые, политические и др. В зависимости от вероятности потерь различают катастрофические, критические, допустимые и наиболее вероятностные риски. Каждый риск характеризуется предметом, информацией, величиной. Для каждого уровня неопределенности имеется свой характер изменения риска.

Риск – обязательный элемент деятельности при разработке управленческих решений и его реализации. Последствия риска определяются профессионализмом и интуицией работников, а также стечением обстоятельств по цепочке: разработка – выбор – организация – исполнение.

Управление рисками – это система стратегий, методов и приемов для уменьшения возможных отрицательных последствий по результатам деятельности организаций при принятии ошибочных решений.

Цель работы: описать процесс принятие решений в условиях риска и неопределенности.

Задачи исследования:

Описать теоретические аспекты принятия решений в условиях риска и неопределенности. Обозначить основные пути снижения риска в процессе хозяйствования а и принятие решений в условиях неопределенности и риска.

Глава 1. Теоретические аспекты принятия решений в условиях риска и неопределенности

1.1. Сущность принятия решений в условиях риска и неопределенности

Неопределенность – это явление, когда возможно оценить вероятность потенциальных результатов. Неполнота и непоследовательность информации не позволяют построить адекватные модели реальной действительности и предсказать с достаточной степенью точности последствия принимаемых решений. Первая причина неопределенности – незнание, т.е. неполнота, наших знаний об окружающем мире. Неосведомленность о законах развития объекта управления мешает производственной деятельности, затрудняет ее эффективное ведение. Вторая причина неопределенности - случайность. Случайностью называют то, что в сходных условиях происходит неодинаково, причем заранее нельзя предугадать, как будет в этот раз. Спланировать каждый данный случай невозможно, что приводит к появлению риска. Третья причина неопределенности – это противодействие. Противодействие проявляется в неопределенности обеспечения хозяйственной деятельности организации ресурсами, в нарушении договорных обязательств поставщиками, авариях техники, изменениях спроса на продукцию и трудностях ее сбыта. Противодействие также приводит к необходимости принимать решения, связанные с риском[1].

Понятие «риск» (согласно Словарю русского языка под редакцией С.И. Ожегова) определяется как «действие на удачу, в надежде на счастливый исход». Следовательно, риск - это образ действий в неопределенной обстановке, ожидаемый положительный результат которых носит случайный характер. Риск представляет собой, таким образом, событие, которое может произойти или не произойти. В случае свершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой (безубыточный и беспроигрышный), положительный (выигрыш, выгода, прибыль). Иными словами, категория «риск» связана с вероятностными характеристиками, или с неопределенностью. Степень риска характеризует разность между максимальным и минимальным ожидаемым доходом. Соответственно чем шире диапазон, тем выше степень риска.

В любом бизнесе существует опасность денежных потерь вытекающая из специфики хозяйственных операций. Поэтому риском также можно назвать вероятность (угрозу) потери организацией части своих доходов в результате осуществления производственной или финансовой деятельности. Риск – это вероятность (угроза) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате определенной производственной и финансовой деятельности.

В общем виде риск в предпринимательстве можно определить как вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, в разработку новой техники и технологий, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффекта. Риск возникает в следующих ситуациях:

• при внедрении более дешевого метода производства товара или оказании услуги по сравнению с уже использующимися. Подобные инвестиции приносят фирме временную сверхприбыль до тех пор, пока она остается единственным обладателем данной технологии. В этой ситуации фирма сталкивается лишь с одним видом риска - возможной неправильной оценкой спроса на производимый товар;

• при создании нового товара или оказании услуги на старом оборудовании. В данном случае к риску неправильной оценки спроса на новый товар или услугу добавляется риск несоответствия уровня качества товара или услуги в связи с применением оборудования, не позволяющего обеспечивать необходимое качество;

• при производстве нового товара или оказании услуги с помощью новой техники и технологии. В данной ситуации риск включает в себя: риск того, что новый товар или услуга может не найти покупателя; риск несоответствия нового оборудования и технологии требованиям, необходимым для производства нового товара или услуги; риск невозможности продажи созданного оборудования, так как оно не соответствует техническому уровню, необходимому для производства новых товаров.

В целом риск, возникающий в деятельности организации, можно разделить на следующие основные виды:

• риски ошибочного выбора инновационного проекта;

• риски необеспечения проекта достаточным уровнем финансирования;

• маркетинговые риски текущего снабжения ресурсами;

• маркетинговые риски сбыта результатов продукции;

• риски неисполнения хозяйственных договоров (контрактов);

• риски возникновения непредвиденных затрат и снижения доходов;

• риски усиления конкуренции;

• риски, связанные с недостаточным уровнем кадрового обеспечения;

• риски, связанные с обеспечением прав собственности на инновационный проект, и др.

1.2. Разновидности рисков

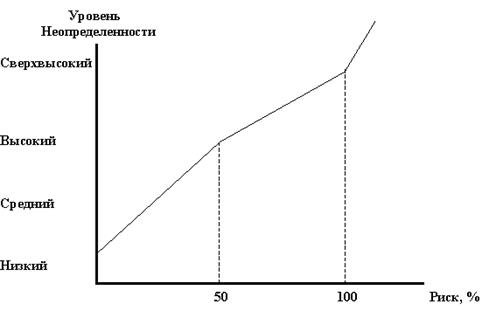

В настоящее время не существует строгой классификации рисков. Поэтому виды рисков характеризуются множеством признаков. Наиболее часто виды рисков различаются по источнику возникновения (риск собственно хозяйственный; риск, связанный с личностью принимающего решение; риск, обусловленный природными и политическими факторами); по причине возникновения (недостаток информации, непредсказуемость поведения конкурентов и деловых партнеров; неопределенность будущего); в зависимости от необходимости страхования и др. (рис. 1).

Риски, связанные с отношениями к страхованию, стали выделять в последние годы. Риск, требующий страхования, - это неизбежный риск, который можно заранее учесть и переложить на плечи страховых компаний, заключив с ними договоры страхования имущества. Сюда относятся риски потерь от землетрясений, пожаров, наводнений и других стихийных бедствий, риски потерь от аварий, транспортировки грузов и др.

|

Рис. 1. Классификация рисков[2]

Риск, не требующий страхования, более важен. Это тот риск, который связан с неизбежной неопределенностью самого процесса бизнеса. Сюда относят риск потерь из-за непредсказуемости изменения рыночного спроса и предложения на товары и услуги, изменения моды, появления неожиданных достижений научно-технического прогресса, изменения в объеме добычи полезных ископаемых и т.д. Все эти причины неустранимы и не могут быть полностью компенсированы никаким страхованием.

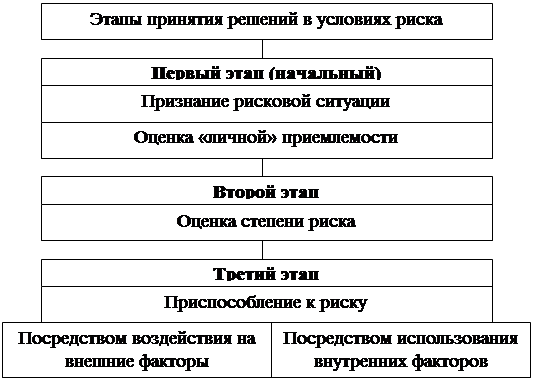

Выработана определенная тактика поведения при принятии рискованных решений. Суть ее сводится к тому, чтобы выбрать наиболее верную линию поведения, т.е. такой образ действий, который приводил бы к успеху. Отмечается некоторая специфика принятия решений в условиях риска. В частности, на начальном этапе, если ситуация признается рискованной, тщательно оценивается возможность принятия эффективного решения для конкретного случая; на втором этапе производится оценка степени риска; третий этап характеризуется конкретными действиями в сложившихся условиях (приспособление к риску), которые могут охватывать как внутреннюю, так и внешнюю сферы деятельности фирмы (рис. 2).

Шкала допустимого риска

Незначительный до 5

Малый 5-10

Средний 11-20

Повышенный 21-30

Азартный свыше 20

|

Рис. 2. Схема управленческого поведения при принятии решений в условиях риска

Существуют понятия «оправданный» и «неоправданный» риск. Оправданный – это, прежде всего, обоснованный риск, инициативное решение, основанное на соотношении возможных потерь и приобретений. Расчеты позволяют сделать вывод о мере допустимого риска.

Принятие решения на уровне чрезмерного риска может ухудшить финансовое положение и в конечном счете привести к банкротству организации. Вместе с тем игнорирование любых вариантов, связанных с риском, в условиях рыночной экономики может отразиться на полной или частичной утрате конкурентоспособности, что также поставит предприятие перед необходимостью решения проблемы экономической выживаемости.

В практической деятельности ряда фирм используют шкалу допустимого риска, включающую определенные его параметры. Чем выше риск, тем больше размер возможных потерь (но не выигрыша).

Учитывая практику принятия большинства управленческих решений, экономисты исходят из «среднего» уровня риска в пределах 20%, хотя в экстраординарных хозяйственных ситуациях выбор линии поведения руководителя относительно риска может быть иным.

В менеджменте руководитель, избегающий принятия рискованных решений, считается в определенном смысле опасным Для организации, так как обрекает ее на застой. Наиболее успешно действует менеджер в среде, Которая позволяет принимать решения, оставляя при этом право на ошибку. Поскольку риск -нормальное состояние в рыночной экономике, постольку естественным является и терпимое отношение к неудачам.

Управление рисками включает следующие стратегии:

1) уклонение от деятельности, содержащей определенный риск;

2) принятие ответственности за риск с гарантией полной компенсации за счет собственных средств организации;

3) распределение риска среди непосредственных участников бизнеса;

4) создание в качестве подразделения сети самостоятельных венчурных фирм с ограниченной ответственностью;

5) перепродажа ответственности за риск другому лицу;

6) принятие предупредительных мер для сокращения отрицательных последствий риска, которые могут быть экономические, организационно-распорядительные, социально-психологические и идеологические.

1.3. Методы предотвращения неизбежных рисков

Как отмечалось, неизбежный риск - это риск, который можно заранее учесть и переложить на плечи страховых компаний, заключив с ними договоры страхования имущества.

Страхование - система экономических отношений, предполагающих образование специального фонда средств (страхового фонда) и его использование (распределение и перераспределение) для преодоления и возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями (страховыми случаями) путем выплаты страхового возмещения и страховых сумм. В страховании обязательно наличие двух сторон: специальной организации, ведающей созданием и использованием соответствующего фонда, - страховщика, а также юридических и физических лиц, вносящих в фонд установленные платежи, - страхователей, взаимные обязательства которых регламентируются договором страхования в соответствии с условиями страхования. Из всех форм передачи риска страхование наиболее полно отвечает идеальным условиям, предъявляемым к трансферту риска, так как ресурсы для покрытия потерь фирмы получаются от страховых организаций быстрее, чем из любого другого источника.

Страхуемый вид риска характерен для чрезвычайных ситуаций, когда существует статистическая закономерность их возникновения, т.е. определена вероятность убытка. С помощью страхования фирма может минимизировать практически все имущественные, а также многие политические, кредитные, коммерческие и производственные риски. Однако данный метод минимизации риска имеет ряд ограничений:

• высокий размер страхового взноса, устанавливаемого страховой организации при заключении договора страхования;

• определенная недоступность метода страхования. Некоторые риски не принимаются к страхованию. Так, если вероятность наступления рискового события очень велика, страховые фирмы либо не берутся страховать данный вид риска, либо вводят непомерно высокие платежи.

Решившей обратиться в страховую компанию фирме следует иметь в виду, что лучший метод страхования - это заключение не одного страхового контракта от всех предполагаемых рисков, а комплексная система защиты организации. Эта система зависит от специфики работы и специализации предприятия, но в общих чертах она должна выглядеть следующим образом:

• страхование движимого и недвижимого имущества, т.е. зданий, сооружений, оборудования, готовой продукции на складах от всех возможных потерь, предусмотренных страховым договором;

• страхование грузопотоков, т.е. всех получаемых и отправляемых предприятием грузов;

• страхование ответственности, включающей общегражданскую ответственность работодателя перед работниками (риск получения увечья при несчастном случае на производстве);

• страхование персонала, т.е. страхование компанией жизни сотрудников, страхование на случай временной нетрудоспособности или инвалидности работников.

Определяя стратегию отношений со страховыми компаниями, организация должна хорошо ориентироваться на страховом рынке, т.е. уметь выбирать наиболее подходящие для конкретной сделки условия страхования, которые оговариваются в договоре, а также наиболее надежные страховые организации.

Распространенным способом снижения потерь при риске является метод самострахования, когда фирма на случай потерь создает специальный резервный фонд, предназначенный для их возмещения. При этом страхование распределяется лишь на часть имущества предприятия. Подобное страхование выгоднее фирме, чем привлечение для этой цели страховой компании. Кроме того, самострахование оказывается выгоднее при малых вероятностях появления убытков (например, когда у фирмы множество однотипных единиц имущества). Так, транснациональные нефтяные компании обладают несколькими сотнями танкеров. Вероятность потери одного танкера в течение года весьма мала, поэтому компания предпочитает не страховать их, -а возмещать потери из собственных средств.

Глава 2. Разработка и принятие решений в условиях неопределенности и риска

2.1. Краткая характеристика предприятия

ООО "Протек" является юридическим лицом (свидетельство о регистрации № 54-IСИ от 26.02.93г.) Юридический адрес: г.Екатеринбург, ул.Заславского, 15/6. ООО "ПРОТЕК" осуществляет свою деятельность на основании Устава.

Целями создания ООО "ПРОТЕК" являются:

- обеспечение населения, лечебно-профилактических учреждений, иных предприятий лекарственными средствами, изделиями медицинского назначения и другими товарами, разрешенными к отпуску из аптечных организаций;

- методическое руководство и контроль по вопросам производственно-фармацевтической деятельности аптечных учреждений города независимо от их форм собственности;

- получение прибыли.

Основные виды деятельности:

- закуп, хранение лекарственных средств, изделий медицинского назначения и других товаров, разрешенных к отпуску из аптечных организаций;

- изготовление всех видов лекарственных форм;

- обработка, переработка, фасовка, упаковка лекарственных средств;

- контроль качества лекарственных средств;

- реализация лекарственных средств, изделий медицинского назначения и других товаров, разрешенных к отпуску из аптек, населению по рецептам и без рецептов врача;

- реализация лекарственных средств, изделий медицинского назначения и иных товаров, разрешенных к отпуску из аптек, другим покупателям для целей конечного потребления;

- методическое руководство и контроль по вопросам производственно-фармацевтической деятельности аптечных учреждений города независимо от их форм собственности.

Все осуществляемые виды деятельности должным образом пролицензированы и просертифицированы.

Уставный капитал ООО "ПРОТЕК" составляет 27993 руб.

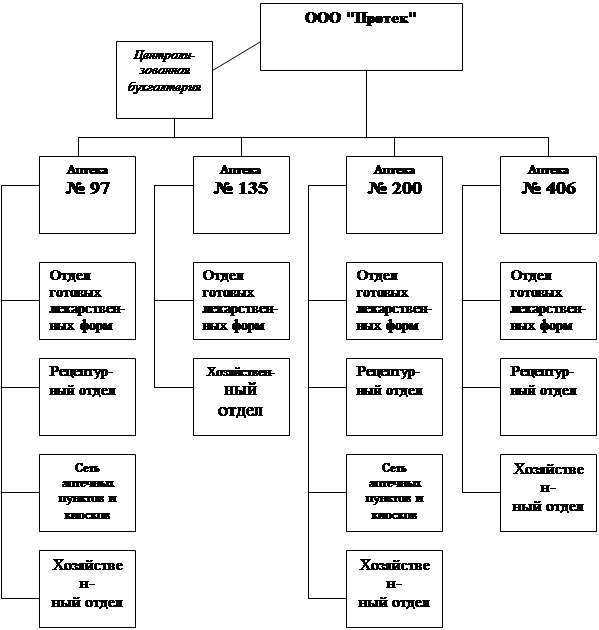

В подчинении ООО "ПРОТЕК" находятся структурные хозрасчетные подразделения:

аптека № 135 (II категория)

аптека № 200 (I категория)

аптека № 406 (I категория)

Подразделения ведут свою хозяйственную деятельность на основании Положений, утвержденных руководителем ООО "ПРОТЕК" и выданных им доверенностей. У подразделений открыты текущие счета в банке. Согласно выданных доверенностей от ООО "ПРОТЕК", они имеют право заключать договоры на поставку товара, договоры на коммунальные и другие услуги, вести расчеты по договорам, а также начислять и перечислять налоговые платежи, получать с текущего счета денежные средства на выплату заработной платы.

В состав ООО "ПРОТЕК" входят три аптеки I категории, одна аптека II категории, восемь аптечных пунктов I категории, пять аптечных киосков и централизованная бухгалтерия. Структура предприятия представлена на рис.3.

Штат сотрудников ООО "ПРОТЕК" насчитывает 92 человека, в том числе по аптеке № 97 – 35 человек. Аптека № 97 является крупнейшей аптекой города, расположена в арендуемом помещении общей площадью 689 м2, в т.ч. торговая площадь 70 м2.

Рис.3 Структура исследования предприятия

В каждой аптеке есть отдел готовых лекарственных форм, осуществляющий продажу лекарственных средств по рецептам и без рецептам врача. Кроме того, в аптеках № 97, № 200 и № 406 ОГЛФ ведет выдачу медикаментов и ИМН по льготным и бесплатным рецептам врача. Льготный и бесплатный отпуск осуществляется по Областной программе «Доступные лекарства» на основании договора с ТФОМСом Свердловской области, а также по Федеральной программе лекарственного обеспечения пострадавших при ликвидации аварий на Чернобыльской АЭС и ПО «Маяк». Отпущенные по этим программам медикаменты оплачиваются ТФОМСом и Отделением Федерального Казначейства на основании предъявленных счетов. Счета предъявляются за каждую декаду работы.

Рецептурный отдел осуществляет продажу медикаментов и ИМН без рецепта врача, а также занимается изготовлением лекарственных средств по рецептам врача для населения и лечебно-профилактических учреждений города.

ООО "Протек" имеет обширную сеть аптечных пунктов (которые находятся в больницах и поликлиниках) и аптечных киосков (которые находятся в магазинах города). Это позволяет лучше обеспечивать население медикаментами, даже в удаленных поселках и пригородах. Аптечные пункты и киоски не имеют права отпускать медикаменты без рецептов врача, особенно сильнодействующие препараты.

Задачей централизованной бухгалтерии является ведение хозяйственных операций ООО "Протек" и обобщение финансовых результатов ее структурных подразделений.

Централизованная бухгалтерия представлена 6 специалистами: главный бухгалтер, заместитель главного бухгалтера, 3 бухгалтера и 1 старший кассир.

Форма ведения бухгалтерского учета – журнально-ордерная. Работа бухгалтерии частично автоматизирована: с помощью компьютерной программы осуществляется начисление заработной платы, а также оформление платежных документов и составление кассовых документов и кассовых отчетов.

В ООО "Протек" начисление заработной платы работникам производится по повременной системе. Оклады работникам назначаются в соответствии в занимаемой должностью и категорией по Единой Тарифной Сетке работников здравоохранения. Кроме оклада и районного коэффициента (15 %) производится доплата за работу в праздничные дни, за работу в ночное время, а также по итогам работы за месяц определяется размер ежемесячной премии, по итогам работы за год – размер ежегодной премии. Работники также получают при уходе в отпуск материальную помощь в размере оклада, материальную помощь к праздникам 8 марта (из 92 работников 90 – женщины), День медицинского работника, Новый год и т.д.

Расчет зарплаты производится с помощью компьютерной программы, отражается в лицевых счетах работников.

В настоящее время положение предприятия достаточно стабильное, задолженности по заработной плате перед персоналом, по налогам перед бюджетом нет.

2.2. Анализ принятия решений в условиях риска и неопределенности в ООО «Протек»

Исходные данные для решения задачи приведены в табл. 2.1.

Таблица 2.1.

|

Затраты на внедрение новой продукции, млн. руб./год |

Эффект от использо-вания новой продук-ции, млн. руб./год |

Затраты на модерни-зацию продук-ции, млн. руб./год |

Эффект от использования модернизи-рованной продукции, млн. руб./год |

Априорные вероятности «состояний природы» |

Условные вероятности исходов эксперимента |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

3,0 |

18 |

1,2 |

2,8 |

0,15 0,40 0,45 |

0,60 0,10 0,10 0,25 0,80 0,20 0,15 0,10 0,70 |

Перед руководством фирмы возникла проблема: следует ли принять решение о разработке новой продукции, то есть собственном изготовлении лекарственных средств, или же отказаться от разработки новой продукции в пользу решения о проведении модернизации ранее выпущенной продукции. Ресурсы фирмы ограничены настолько, что заниматься разработкой новой и модернизацией ранее выпущенной продукции одновременно не представляется возможным. Принятие решения осложняется тем, что продолжительность разработки и внедрения новой продукции точно не известна и является дискретной случайной величиной (5, 10 или 15 лет).

Таким образом, решение принимается в условиях неопределённости и связано с риском непроизводительных затрат в рассматриваемом пятнадцатилетнем горизонте планирования.

Расчёты затрат и экономического эффекта (млн. руб.) в зависимости от продолжительности разработки, внедрения и использования новой продукции до конца 15-летнего планового периода удобно представить в виде таблицы возможных ситуаций (см. табл.2.2).

Таблица 2.2.

Таблица ситуаций

|

Решение планового органа |

Продолжительность разработки, лет |

Затраты на внедрение |

Эффект от использования новой продукции |

Затраты на модернизацию продукции |

Эффект от использования модернизирования новой продукции |

Суммарный эффект |

|

Проводить |

5 |

-15 |

180 |

-12 |

28 |

181 |

|

10 |

-30 |

90 |

-6 |

14 |

68 |

|

|

15 |

-45 |

0 |

0 |

0 |

-45 |

|

|

Не проводить |

5 |

0 |

0 |

-18 |

42 |

24 |

|

10 |

0 |

0 |

-18 |

42 |

24 |

|

|

15 |

0 |

0 |

-18 |

42 |

24 |

Перейдём от неё к "платёжной" матрице игры, которую будем называть матрицей эффектов (см. табл. 2.3).

Таблица 2.3.

Матрица эффектов

|

Решение |

|

|||

|

планового органа |

Состояние природы |

|||

|

I |

J |

В1 |

В2 |

В3 |

|

А1 |

181 |

68 |

-45 |

|

|

А2 |

24 |

24 |

24 |

|

Где А={А1,А2} - множество решений планирующего органа,

А1- соответствует решению о внедрении,

А2- соответствует решению об отказе от внедрения,

В={В1,В2,В3} - множество состояние "природы", олицетворяющее неопределенность ситуации,

В1- внедрение потребует 5 лет;

В2- внедрение потребует 10 лет;

В3 – внедрение потребует 15 лет.

Рассматриваемая задача решается методами математической теории игр с использованием "платежной" матрицы (матрицы эффектов либо матрицы потерь) и выбранных критериев принятия решения поэтапно:

в условиях полной неопределённости;

в условиях частичной определённости;

в условиях эксперимента, предшествующего принятию решения;

с применением аппарата решающих функций и использованием функции риска.

Проведем оценку принятия решений в условиях полной неопределённости.

Таблица 2.4.

Критерий Уолда

|

Решение планового органа |

Минимум выигрыша |

|

А1 |

-45 |

|

А2 |

24* |

Еу = mахi minj еij

Таблица 2.5.

Максимаксный критерии

|

Решение планового органа |

Максимум выигрыша |

|

А1 |

181* |

|

А2 |

24 |

Еу = mахi mахj еij

Таблица 2.6

Критерий Гурвича

|

Решение планового органа |

Степень оптимизма α |

|||||||

|

|

0 |

0,2 |

0,3 |

0,305 |

0,4 |

0,6 |

0,8 |

1 |

|

А1 |

-45 |

0,2 |

22,9 |

24* |

45,5* |

90,6* |

135,8* |

181* |

|

А2 |

24* |

24* |

24* |

24* |

24 |

24 |

24 |

24 |

ЕГ= mахi[α mахj еij+(1-α) minj еij]

Степень оптимизма для равноэффективных решений:

α 181+(1- α)х (- 45)= α х24+(1 - α)х24,

откуда α = 0,305.

Таблица 2.7.

Критерий Сэвиджа

|

Решение |

|

Максимум |

||

|

планового |

Состояние природы |

сожаления |

||

|

органа |

|

|

||

|

|

В1 |

В2 |

В3 |

|

|

А1 |

0 |

0 |

69 |

69* |

|

А2 |

157 |

44 |

0 |

157 |

ЕC = mini mахj (mахj еij - еij)

Таблица 2.8.

Критерий Лапласа

|

Решение планового органа |

Равновероятный выигрыш |

|

А1 |

68* |

|

А2 |

24 |

ЕЛ= mахi ![]() (еij/n)

(еij/n)

Условия частичной определенности предполагают, что распределение вероятностей состояний "природы" р(bj) известно и статистически устойчиво. В соответствии с исходными данными (см. колонку 5 табл. 2.1) это распределение имеет вид:

р(b1) =0,15; р(b2) =0,40; р(b3) =0,45.

Таблица 2.9.

Критерий Байеса-Лапласа

|

Решение планового органа |

Математическое ожидание выигрыша |

|

А1 |

34,1* |

|

А2 |

24* |

ЕБ= mахi ![]() еij р(bj)

еij р(bj)

Принятию решения предшествует эксперимент. Допустим, что результаты эксперимента образуют множество Х = {x1, x2, x3}, где исход эксперимента x1 означает, что проведение данной НИОКР потребует 5 лет, x2 - соответственно 10 лет и x3 - 15 лет. Как правило, такие результаты эксперимента носят не достоверный, а вероятностный характер. Это приводит к необходимости использования условных вероятностей р(хi,/bj), которые показывают вероятность прихода к выводу xi, если на самом деле имеет место состояние "природы" bj.

В соответствии с исходными данными (см. колонку 6 табл. 2.1) условные вероятности р(хi,/bj) исходов эксперимента:

р(х1,/b1)=0,60 р(х1,/b2)=0,10 р(х1,/b3)=0,10

р(х2,/b1)=0,25 р(х2,/b2)=0,80 р(х2,/b3)=0,20

р(х3,/b1)=0,15 р(х3,/b2)=0,10 р(х3,/b3)=0,70

Находим полные вероятности исходов эксперимента:

р(хi)

=![]() р(хi,/bj) р(bj)

р(хi,/bj) р(bj)

р(х1) = р(х1,/b1) р(b1)+ р(х1,/b2) р(b2)+ р(х1,/b3) р(b3)

р(х2) = р(х2,/b1) р(b1)+ р(х2,/b2) р(b2)+ р(х2,/b3) р(b3)

р(х3) = р(х3,/b1) р(b1)+ р(х3,/b2) р(b2)+ р(х3,/b3) р(b3)

р(х1) =0,60·0,15+0,10·0,40+0,10·0,45=0,175

р(х2) =0,25·0,15+0,80·0,40+0,20·0,45=0,4475

р(х3) =0,15·0,15+0,10·0,40+0,70·0,45=0,3775

Находим апостериорные вероятности состояния природы после того или иного исхода эксперимента (по формуле Байеса);

р(bj/хi)= р(хi/bj) · р(bj)/ р(хi)

р(b1/х1)= р(х1/b1) · р(b1)/ р(х1)= 0,60·0,15/0,175= 0,5143

р(b2/х1)= р(х1/b2) · р(b2)/ р(х1)= 0,10·0,40/0,175=0,2286

р(b3/х1)= р(х1/b3) · р(b3)/ р(х1)= 0,10·0,45/0,175=0,2571

р(b1/х2)= р(х2/b1) · р(b1)/ р(х2)= 0,25·0,15/0,4475= 0,0838

р(b2/х2)= р(х2/b2) · р(b2)/ р(х2)= 0,80·0,40/0,4475=0,7151

р(b3/х2)= р(х2/b3) · р(b3)/ р(х2)= 0,20·0,45/0,4475=0,2011

р(b1/х3)= р(х3/b1) · р(b1)/ р(х3)= 0,15·0,15/0,3775= 0,0596

р(b2/х3)= р(х3/b2) · р(b2)/ р(х3)= 0,10·0,40/0,3775=0,1060

р(b3/х3)= р(х3/b3) · р(b3)/ р(х3)= 0,70·0,45/0,3775=0,8344

Таким образом:

|

р(b1/х1)= 0,5143 р(b2/х1)= 0,2286 р(b3/х1)= 0,2571 |

р(b1/х2)= 0,0838 р(b2/х2)= 0,7151 р(b3/х2)= 0,2011 |

р(b1/х3)= 0,0596 р(b2/х3)= 0,1060 р(b3/х3)= 0,8344 |

Находим но критерию Байеса-Лапласа (с учётом уже апостериорных вероятностей состояний "природы" р(bj/хi)) ожидаемые выигрыши для каждого исхода эксперимента:

ЕБ(хi)=

maxi ![]() еij р(bj/хi)

еij р(bj/хi)

181*0,5143+ 68*0,2286+(-45)* 0, 0,2571=97,0571*

ЕБ(х1)= max

24*0,5143+24*0,2286+24*

0,2571=24![]() А2

А2

181*0,0838+68*0,7151+(-45)* 0,2011=54,7430*

ЕБ(х2)= max

24*0,0838+24*0,7151+24*

0,2011=24![]() А2

А2

181*0,0596 + 68*0,1060+(-45)* 0,8344= -19,5563

ЕБ(х3)= max

24*0,0596+24*0,1060+24*

0,8344=24*![]() А2

А2

Средний выигрыш при неизвестном заранее исходе эксперимента равен:

![]() ЕБ(хi) р(хi)

ЕБ(хi) р(хi)

![]() = 97,0571*0,175+54,7430*0,4475+24*0,3775 = 50,5425

= 97,0571*0,175+54,7430*0,4475+24*0,3775 = 50,5425

При этом ![]() = 50,5425 > Е = 34,1, то есть средний выигрыш

с экспериментом больше, чем выигрыш без эксперимента.

= 50,5425 > Е = 34,1, то есть средний выигрыш

с экспериментом больше, чем выигрыш без эксперимента.

В задаче без эксперимента решение (А1 или А2) принимается с использованием априорной информации о состояниях "природы". В задаче с экспериментом плановый орган принимает решение в зависимости от исхода эксперимента (Х1, Х2, Х3). Чтобы формализовать эту задачу, можно заранее проанализировать все возможные исходы эксперимента и составить правило d, определяющее, какое решение следует принять при каждом из возможных исходов эксперимента. Это правило называется решающей функцией.

В рассматриваемом случае (для трёх возможных исходов эксперимента) решающую функцию можно записать в виде

dkls =d(Х1, Х2, Х3) =(Ak, Al, As),

где Ak, Al, As - решения, которые следует принять при исходах эксперимента Х1, Х2, Х3) соответственно. Так, решающая функция d112 означает, что соответствие исходов и решений имеет вид

{Х1>А1, Х2>А1, Х3>А2}, то есть при оценке срока НИОКР в 5 или 10 лет принимается решение о разработке новой продукции А1, а в 15 лет - решение об отказе от разработки новой продукции Аз.

Множество решающих функций состоит из N = mq элементов, где m -число возможных решений;

q- число возможных исходов эксперимента.

В нашем случае m=:2;q=3;N= mq =23=8 (см. табл. 2.10).

Таблица 2.10.

Множество решающих функций

|

Результаты эксперимента |

d111 |

d112 |

d121 |

d122 |

d211 |

d212 |

D221 |

d222 |

|

X1 |

А1 |

А1 |

А1 |

А1 |

А2 |

А2 |

А2 |

А2 |

|

Х2 |

А1 |

А1 |

А2 |

А2 |

А1 |

А1 |

А2 |

А2 |

|

Х3 |

А1 |

А2 |

А1 |

А2 |

А1 |

А2 |

А1 |

А2 |

Из всего множества решающих функций необходимо выбрать такую, которая позволит принимать наиболее выгодные решения. Но для этого надо уметь оценивать сами решающие функции, что может быть сделано при помощи функции риска.

Функцией риска r(bj,dkls) называются средние потери, которые несёт плановый орган при данном состоянии природы и выбранной решающей функции. Число значений функции риска равно N*n. где n –число состояний природы. В нашем случае N = 8 , n = 3, тогда 8*3=24.

Усреднение потерь ведётся по вероятностям исхода эксперимента при данном состоянии природы. В нашем случае

r(bj,dkls) = П(bj,Ak) *p(x1/bj)+ П(bj,Al) *p(x2/bj)+ П(bj,As) *p(x3/bj) или

r(bj,dkls) = Пjk *p(x1/bj)+ Пjl *p(x2/bj)+ Пjs *p(x3/bj).

где Пjk, Пjl, Пjs - элементы матрицы потерь (см табл. 2.11), которые получаются из матрицы эффектов (см. табл. 2.3.) путём умножения её элементов на "-". Отрицательные элементы Пji матрицы потерь означают получение экономического эффекта.

Таблица 2.11.

Матрица потерь

|

Состояние природы |

Решение планового Органа |

|

|

|

|

А1 |

А2 |

|

|

В1 |

-181 |

-24 |

|

|

В2 |

-68 |

-24 |

|

|

В3 |

45 |

-24 |

|

Расчёт значений функции риска выполнен ниже, а его результаты приведены в табл. 2.12.

Таблица 2.12.

Значения функции риска

|

Состояние природы |

d111 |

d112 |

d121 |

d122 |

D211 |

d212 |

d221 |

d222 |

|

В1 |

-181 |

-157,5 |

-141,8 |

-118,2 |

-86,8 |

-63,3 |

-47,6 |

-24 |

|

В2 |

-68 |

-63,6 |

-32,8 |

-28,4 |

-63,6 |

-59,2 |

-28,4 |

-24 |

|

В3 |

45 |

-3,3 |

31,2 |

-17,1 |

38,1 |

-10,2 |

24,3 |

-24 |

r(b1,d111)= -11*0,65-11*0,15-11*0,05= - 181

r(b1,d112)= -11*0,65-11*0,15-15*0,05= - -157,5

r(b1,d121)= -11*0,65-15*0,15-11*0,05= - -141,8

r(b1,d122)= -11*0,65-15*0,15-15*0,05= - -118,2

r(b1,d211)= -15*0,65-11*0,15-11*0,05= - -86,8

r(b1,d212)= -15*0,65-11*0,15-15*0,05= - -63,3

r(b1,d221)= -15*0,65-15*0,15-11*0,05= - -47,6

r(b1,d222)= -15*0,65-15*0,15-15*0,05= - 24

r(b2,d111)= -8 *0,25-11*0,70-11*0,20= - 68

r(b2,d112)= -8 *0,25-11*0,70-15*0,20= -63,6

r(b2,d121)= -8 *0,25-15*0,70-11*0,20= - -32,8

r(b2,d122)= -8 *0,25-15*0,70-15*0,20= - 28,4

r(b2,d211)= -15 *0,25-11*0,70-11*0,20= - -63,6

r(b2,d212)= -15 *0,25-11*0,70-15*0,20= - -59,2

r(b2,d221)= -15 *0,25-15*0,70-11*0,20= - -28,4

r(b2,d222)= -15 *0,25-15*0,70-15*0,20= - 24

r(b3,d111)= 27 * 0,10+27*0,15+27*0,75=45

r(b3,d112)= 27 * 0,10+27*0,15-15*0,75= - 3,3

r(b3,d121)= 27 * 0,10-15*0,15+27*0,75=31,2

r(b3,d122)= 27 * 0,10-15*0,15-15*0,75= -17,1

r(b3,d211)= -15 * 0,10+27*0,15+27*0,75= 38,1

r(b3,d212)= -15 * 0,10+27*0,15-15*0,75= - 10,2

r(b3,d221)= -15 * 0,10-15*0,15+27*0,75= 24,3

r(b3,d222)= -15 * 0,10-15*0,15-15*0,75= - 24

Наилучшей решающей функцией будет та, которая обеспечивает минимум так называемому байесовскому риску, рассчитываемому по формуле

r(dkls)= r(b1,dkls) p(b1)+ r(b2,dkls) p(b2)+ r(b3,dkls) p(b3)

Определим байесовские риски для каждой из решающих функций:

r(d111) = - 9,35*0,20-11,9*0,30+27*0,50 = -34,1

r(d112) = - 9,55*0,20 +12,7*0,30-4,5*0,50 = - 50,54

r(d121) = -9,95*0,20 – 14,7*0,30+20,7*0,50 = -20,34

r(d122) = -10,15*0,20- 15,5*0,30-10,8*0,50 = - 36,78

r(d211) = -11,95*0,20- 13,65*0,30+ 22,8*0,50= -21,31

r(d212) = -12,15*0,20- 14,45*0,30- 8,7*0,50= - 37,75

r(d221) = -12,55*0,20- 16,45*0,30+16,5*0,50= -7,55

r(d222) = -12,75*0,20 –17,25*0,30-15*0,50 = - 24

Результаты расчета байесовских рисков сведены в табл. 2.13.

Таблица 2.13.

Байесовские риски для различных решающих функций

|

Решающая функция |

d111 |

d112 |

d121 |

d122 |

d211 |

d212 |

d221 |

d222 |

|

Байесовс-кий риск |

-34,1 |

-50,54 |

-20,34 |

-36,78 |

-21,31 |

-37,75 |

-7,55 |

-24 |

Умножая полученные байесовские риски на (-1), получим таблицу средних значений эффектов для различных решающих функций (табл. 2.14).

Таблица 2.14.

Средние экономические эффекты (млн. руб.) для различных решающих функций

|

Решающая функция |

d111 |

d112 |

d121 |

d122 |

D211 |

d212 |

d221 |

d222 |

|

Средний эффект |

34,1 |

50,54 |

20,34 |

36,78 |

21,31 |

37,75 |

7,55 |

24 |

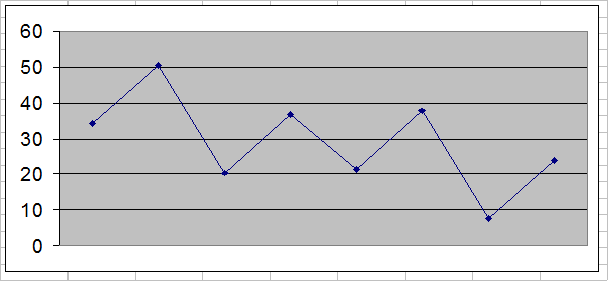

Построим график среднего экономического эффекта в зависимости от выбранной решающей функции (строится соответствующий график, на оси абсцисс которого с равным шагом отмечаются точками решающие функции в той последовательности, в которой они приведены и табл. 2.14, а вдоль оси ординат - в выбранном масштабе для каждой решающей функции строятся точки средних значений экономического эффекта; в результате последовательного соединения построенных точек отрезками прямой линии получается следующий график, см. рис.2.1.).

Рис. 2.1.

ВЫВОДЫ

В ходе выполнения практической части работы были рассмотрены различные способы и критерии разработки и принятия решений о целесообразности разработки новой продукции в условиях неопределенности.

Минимум байесовского риска (максимум эффекта) достигается при использовании решающей функции d221. Она и является наилучшей. Этот же результат получен и при нахождении среднего выигрыша в п. 2.3.3 без использования понятий риска и решающей функции, что подтверждает правильность выполненных расчётов.

Наихудшей решающей функцией является d112, При таком абсурдном поведении планового органа величина среднего эффекта ниже, чем даже при полном отказе от разработок новой продукции при любых условиях.

Глава 3. Основные пути снижения риска в процессе хозяйствования

Избежать полностью риска в хозяйственной деятельности невозможно, поскольку бизнес и риск - две взаимосвязанные категории. Хозяйственная деятельность отмечается высокой степенью неопределенности. Очень трудно предвидеть, например, какое нововведение будет иметь успех на рынке, а какое не будет пользоваться спросом. Поэтому предприятиям в первую очередь следует тщательно анализировать различные проекты для того чтобы избежать возможных ошибок на самой ранней стадий – стадии отбора проектов.

Одним из способов снижения риска является диверсификация предпринимательской деятельности, состоящая в распределении усилий разработчиков (исследователей) и капиталовложений для осуществления разнообразных проектов, непосредственно не связанных друг с другом. Если в результате наступления непредвиденных событий один из проектов будет убыточен, то другие могут оказываться успешными и станут приносить прибыль. Предпринимательскую фирму это спасет от банкротства и даст ей возможность продолжать деятельность. Однако на практике диверсификация может не только уменьшать, но и увеличивать риск деятельности в случае, если предприниматель вкладывает средства в проект, который направлен в ту область деятельности, в которой его знания и управленческие способности ограничены.

Передача (трансферт) риска путем заключения контрактов - следующий метод минимизации риска хозяйственной деятельности. Если проведение каких-либо работ по проекту слишком рискованно и величина возможного риска не приемлема для предприятия, то оно может передать эти риски другой организации. Выделяют три причины, из-за которых передача риска выгодна как для стороны передающей (трансферта), так и для принимающей (трансферт):

• потери, которые велики для стороны, передающей риск, могут быть незначительны для стороны, принимающей риск на себя;

• трансферт может находиться в лучшей позиции для сокращения потерь или контроля за хозяйственным риском;

• передача риска хозяйственной деятельности, как правило, производится путем заключения нижеприведенных типов контрактов.

Строительные контракты. При заключении подобного контракта все риски, связанные со строительством, берет на себя строительная фирма. К рискам, с которыми сталкивается строительная фирма и которые увеличивают стоимость объекта, могут относиться: сбои в поставках материалов, плохие погодные условия, забастовки, хищение строительных материалов и др. В контракте обычно оговариваются штрафные санкции за несвоевременное возмещение объекта; определяется, кто несет риск физических повреждений конструкций в период строительства.

Аренда машин и оборудования (лизинг). Часть рисков, связанных с использованием арендованного имущества, остается на собственнике (например, риск физических повреждений собстенности, риск увеличения ставок налогов на имущество, риск снижения коммерческой ценности объекта полностью несет арендатор в пределах срока аренды). Однако значительная часть "ков может быть передана арендатору, если это специально Оговорить в договоре аренды.

Контракты на хранение и перевозку медикаментов. В данном случае объем передаваемых рисков зависит от статуса сторон, заключающих договор, и условий, внесенных в договор. Заключая договор на перевозку и хранение продукции, фирма передает транспортной компании в основном статистические риски, связанные со случайной либо по вине транспортной компании гибелью или порчей продукции. При этом потери, возникающие в связи с уменьшением рыночной цены продукции, несет хозяйственная фирма, даже если подобное снижение цены вызвано задержкой доставки груза.

Контракты продажи, обслуживания, снабжения. Договоры, связанные с распространением товаров и услуг, также предоставляют инновационной предпринимательской фирме широкие возможности по снижению риска путем их передачи. К этой же группе контрактов относятся: соглашение о снабжении предприятия материалами, сырьем, необходимыми для реализации инновационного проекта, на условиях поддержания неснижаемого остатка на складе; аренда оборудования, используемого для осуществления инновационного проекта, с гарантией его технического обслуживания и текущего ремонта; гарантия поддержания производительности (определенных технических характеристик) используемого оборудования; договор на сервисное обслуживание техники, необходимой для инновационной деятельности.

Договор-факторинг (финансирование под уступку денежного требования). В данном случае речь идет о передаче предприятием кредитного риска. В факторинговых операциях участвуют три стороны: фактор-посредник, в качестве которого выступает коммерческий банк, иные кредитные организации, а также другие коммерческие организации, имеющие лицензию на осуществление деятельности такого вида; предприятие-поставщик; предприятие-покупатель. Основной принцип факторинга – покупка фактор-посредником у своего клиента-поставщика требований к его покупателям. Фактически фактор-посредник покупает дебиторскую задолженность, как правило, в течение двух-трех дней оплачивая 70-80% требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств на его счета от покупателей. Факторинг позволяет фирме, передающей свои долговые обязательства фактор-посреднику, получить стопроцентную гарантию на получение всех платежей, уменьшая, таким об' разом, кредитный риск предприятия.

Биржевые сделки, снижающие риск снабжения проекта в условиях информационных ожиданий и отсутствия надежны» оперативных каналов закупок. Минимизация рисков снабжения в данном случае также осуществляется за счет передачи риска путем приобретения опционов на закупку товаров и услуг, необходимых для осуществления проекта, цена на которые в будущее увеличится, а также заключения фьючерсных контрактов на закупку растущих в цене товаров.

Первый способ, т.е. приобретение опционов на закупку товаров и услуг, позволяет фирме быть уверенной в том, что интересующие ее товары или услуги по заранее известной цене ей гарантированы. Опцион - это документ, в котором поставщик гарантирует продажу товара по фиксированной цене в течение определенного срока. Опцион на покупку товаров у более надежного поставщика может приобретаться параллельно с заключением выгодного, но рискованного контракта с поставщиком, вызывающим сомнение в надежности.

Второй способ - это заключение на бирже с поставщиками растущих в цене товаров и услуг фьючерсных контрактов на их закупку. Отличие данного способа от покупки опциона состоит в следующем:

• контракт на поставку подписывается между заинтересованной фирмой и поставщиком, но срок его исполнения отложен на определенный период;

• момент времени, когда осуществляется поставка товара или услуги, строго фиксирован;

• в контракте предусматривается «плавающая» цена поставки. Зарегистрированные на бирже фьючерсные контракты и опционы могут быть вторично проданы по особой цене как поставщиком, так и заказчиком. Цены фьючерсов на реализацию товара и фьючерсов на его закупку как самостоятельный предмет биржевой котировки зависят от прогноза конъюнктуры сбыта и спроса данного товара, от объема фьючерсного контракта, времени, остающегося до наступления момента поставки товара по фьючерсу, от уровня инфляционных ожиданий и других факторов.

Заключая фьючерсный контракт на покупку товара или услуг, фирма, с одной стороны, приобретает определенную гарантию получения товара или услуги в нужный срок по оговоренной цене, снижая тем самым риск снабжения и инфляционный риск, а с другой – не лишается возможности отказываться от контракта том случае, если найдет альтернативные каналы снабжения сможет заключить другой, более выгодный контракт. Фьючерсный контракт на покупку товара или услуги может быть заключен в качестве резервного как дополнение к основному контракту в надежности которого у фирмы есть сомнения. Если основной контракт тем не менее будет реализован, предпринимательской фирме следует продать фьючерс на параллельную закупку до наступления по нему срока реальной закупки и ее оплаты. В данном случае необходимо, чтобы срок дополнительного фьючерского контракта был более длительным, чем срок поставки по основному контракту.

При передаче риска предпринимательская фирма должна учитывать следующие моменты:

• распределение рисков между трансфертом и трансферт должно быть четким и недвусмысленным;

• трансферт должен иметь возможность быстро выполнить все принятые на себя обязательства;

• трансферт должен иметь значительные полномочия для сокращения и контроля за риском и наилучшим образом использовать эти полномочия;

• решение о трансферте должно приниматься на базе критерия эффективности (как недорогой или более прибыльный метод) в сравнении с аналогичными по надежности методами минимизации предпринимательского риска;

• риск должен передаваться по цене, одинаково привлекательной как для трансферта, так и для трансферт.

Заключение

В заключении сделаем следующие выводы. Неопределенность - это явление, когда невозможно оценить вероятность потенциальных результатов. Для основного класса задач характерны неполнота и недостоверность информации, которая не позволяет построить формальную математическую модель задачи принятия решений. Поэтому основную роль в поиске решений задач с информационной неопределенностью играет человек. Формальные методы и технические средства используются здесь лишь в качестве вспомогательных инструментов.

Риск – это вероятность (угроза) потери организацией части своих ресурсов, недополучения дохода или появления дополнительных расходов в результате осуществления определенной производственно-хозяйственной деятельности.

Наиболее распространенные признаки риска: неопределенность, ожидание успеха и надежда на благополучный исход.

Риск принято подразделить по источнику возникновения, причине появления и отношению к страхованию.

Неизбежный риск может быть заранее учтен и предотвращен путем страхования. С помощью страхования организация может минимизировать практически все имущественные, а также многие кредитные, коммерческие и производственные риски.

Оправданный риск – это обоснованный риск, решение основанное на соотношении возможных потерь и приобретений' Принятие решений на уровне чрезмерного риска может ухудшить финансовое положение организации и привести ее к банкротству.

В практике хозяйствования накоплен широкий спектр защитных мер для снижения риска – от профилактических действий до распределения риска между участниками проекта (заказчиком, инвестором, исполнителем).

Критерий Вальда называется критерием крайнего пессимизма и ориентирует ЛПР на наихудшие условия и выбор из этих стратегий максимального выигрыша – максимума из минимумов.

Критерий минимального риска Сэвиджа дает возможность обеспечить наименьшее значение из максимальной величины риска, т.е. минимизировать максимальную потерю в выигрыше.

Критерий пессимизма-оптимизма Гурвица рекомендует при выборе решений в условиях неопределенности не руководствоваться ни крайним пессимизмом, ни оптимизмом, предлагая некоторое среднее значение.

Выбор решений в условиях неопределенности зависит от степени неопределенности, значит, различаются и варианты выбора решений.

Если известны вероятности возможных обстоятельств, лучшим признают среднее ожидаемое значение, максимальное по каждому варианту. Если неизвестны вероятности, то обращаются к оценкам экспертов или допускают одинаковые вероятности. Если вероятности неизвестны, но отдаленные возможности оценки есть, используют критерии Вальда и Сэвиджа.

Управленческие риски как часть общих рисков – это набор желательных или нежелательных, вызванных управленческими решениями ситуаций. Они включают в себя: риски организационного типа, касающиеся выбора места расположения организации, построения структур управления и т.д.; экономические риски, связанные с бизнес-планированием; технологические, связанные с выбором технологии управления; социальные риски, связанные с методиками воздействия на персонал; правовые риски, связанные с реализацией законодательных актов.

Управленческие риски приводят к оперативным и стратегическим приобретениям или потерям в работе организации, их позитивное действие воспринимается как само собой разумеющееся, негативные действия вызывают раздражение и желание не допустить их в дальнейшем.

Список используемой литературы

1. Абчук В.А. Лекции по менеджменту. Решение. Предвидение. Риск. - СПб.: Союз, 1999.

2. Воробьев С.Н. Управленческие решения. – М.: ЮНИТИ, 2003. – 317 с.

3. Глухов В.В. Основы менеджмента. Учебно-справочное пособие. - СПб.: Специальная литература, 1999.

4. Голубков Е.П. Какое решение принять* - М.: Экономика, 1999.

5. Гольбан Е.В. Разработка методов принятия решения в условиях неопределенности; теоретико-игровой подход: Дис... канд. техн. наук /Таганрогский государственный радиотехнический университет (ТРТУ) . - 1998. – 196 с.

6. Гунин В.Н., Баранчеев В.П., Устинов В.А., Ляпина С.Ю. Управление инновациями. - М.: ИНФРА-М, 2000.

7. Доусон Р. Уверенно принимать решения. Пер. с англ. - М.: Культура и спорт ЮНИТИ, 1999.

8. Дункан Д.У. Основополагающие идеи в менеджменте. - Пер. с англ. М.: Дело, 2000.

9. Евланов Л.Г. Теория и практика принятия решения. - М.: Экономика, 2001.

10. Литвак Б.В. Управленческие решения. – М.: Ассоциация авторов и издателей “Тандем”, Издательство ЭКМОС, 1998.–248 с.

11. Менеджмент: Учебник/ М.М. Максимцев, А.В. Игнатьева, М.А. Комаров и др. - М.: Банки и биржи, ЮНИТИ, 1999.

12. Мескон М.Х., Альберт Н., Хедоури Ф. Основы менеджмента. Пер. с англ. - М.: Дело, 2000.

13. Основы менеджмента: Учеб. пособие. - М.: Изд. дом «Дашков и К°», 2000.

14. Пирожков В.А. Управленческие решения: Учебник. – Екатеринбург: Изд-во Урал.гос.экон.ун-та, 2002.

15. Ременников В.В. Разработка управленческого решения: Учеб. пособие. - М.: ЮНИТИ-ДАНА, 2000.

16. Смирнов Э.А. Разработка управленческих решений: Учебник. - М.: ЮНИТИ-ДАНА, 2000.

17. Смирнов Э.А. Управленческие решения. - М.: ИНФРА-М, 2001.

18. Теория выбора и принятия решений: Учеб. пособие. - М., 1997.

19. Тихомиров Ю.А. Управленческое решение. - М.: Наука, 1972.

20. Фатхутдинов Р.А. Разработка управленческого решения: Учебник для вузов.– ЗАО “Бизнес-школа “Интел-Синтез”, 1998.–272 с.

21. Цигичко В.Н. Руководителю о принятии решений. - М.: Экономика, 1998.

22. Юкаева B.C. Управленческие решения: Учеб. пособие. -М.: Изд. дом «Дашков и К°», 1999.

23. Ярыгин С.В. Разработка управленческого решения: Учебное пособие. Часть 2.–Новогорск, Академия гражданской защиты МЧС РФ, 1997.–141 с.

[1] Пирожков В.А. Управленческие решения: Учебник. – Екатеринбург: Изд-во Урал.гос.экон.ун-та, 2002. – с.97

[2] Пирожков В.А. Управленческие решения: Учебник. – Екатеринбург: Изд-во Урал.гос.экон.ун-та, 2002. – с.99