МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО

ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА ЭКОНОМИКО-МАТЕМАТИЧЕСКИХ МЕТОДОВ И МОДЕЛЕЙ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

финансовая математика

Вариант

№ 6

Задание 1.

Приведены поквартальные данные о кредитах от

коммерческого банка на жилищное строительство (в условных единицах) за 4 года

(всего 16 кварталов).

Таблица 1

|

Квартал

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

|

Кредит от коммерческого банка на жилищное строительство

|

36

|

46

|

55

|

35

|

39

|

50

|

61

|

37

|

42

|

54

|

64

|

40

|

47

|

58

|

70

|

43

|

Требуется:

1. Построить адаптивную мультипликативную модель Хольта-Уинтерса

с учетом сезонного фактора, приняв параметры сглаживания α1=0,3;α2=0,6;

α3=0,3.

2. Оценить точность построенной модели с использованием

средней относительной ошибки аппроксимации.

3. Оценить адекватность построенной модели на основе

исследования:

· случайности остаточной компоненты по критерию пиков;

· независимости

уровней ряда остатков по d-критерию

(критические значения d1=1,10 и d2=1,37) и по первому коэффициенту автокорреляции при

критическом значении r1=0,32;

· нормальности распределения остаточной компоненты по R/S-критерию с

критическими значениями от 3 до 4,21.

4. Построить точечный прогноз на 4 шага вперед, т.е. на 1

год.

5. Отразить на графике фактические, расчетные и

прогнозные данные.

Решение:

1

Мультипликативная

модель Хольта-Уинтерса с линейным ростом имеет следующий вид:

где k -

период упреждения;

Yp(t) - расчетное значение экономического показателя для

t-го периода;

a(t), B(t),

F(t) - коэффициенты модели; они

адаптируются, уточняются по мере перехода от членов ряда с номером t-1 к t;

F(t+k-L) - значение коэффициента сезонности того периода, для которого

рассчитывается экономический показатель;

L - период сезонности (для квартальных данных L=4).

Коэффициенты

модели a(t), b(t) и F(t) рассчитываются по формулам:

|

a(t)=α1*Y(t)/F(t-L)+(1-α1)*[a(t 1)+b(t-1)];

|

|

b(t)=α3*[a(t)-a(t-1)]+(1-α3)*b(t-1);

|

|

F(t)=α2*Y(t)/a(t)+(1-α2)*F(t-L).

|

|

Для расчета a(1) и b(1) необходимо оценить значения этих коэффициентов для

предыдущего период времени (т.е. для t=1-1=0).

Значения a(0) и b(0) имеют смысл этих же коэффициентов для четвертого

квартала года, предшествующего коэффициентов для четвертого квартала года,

предшествующего первому году, для которого имеются данные (таб. 1).

Для оценки начальных значений a(0) и b(0) применим

линейную модель к первым 8 значениям Y(t) из

таблицы. Линейная модель имеет вид:

Для оценки начальных значений a(0) и b(0) применим

линейную модель к первым 8 значениям Y(t) из

таблицы. Линейная модель имеет вид:

Таблица 2

Промежуточные расчеты

для вычисления коэффициентов

|

|

t

|

Y(t)

|

Y(t)-Yср

|

t-tср

|

(t-tср)2

|

(Y(t)-Yср)*(t-tср)

|

Yp(t)

|

|

|

1

|

36

|

-8,9

|

-3,5

|

12,3

|

31,1

|

51,4

|

|

|

2

|

46

|

1,1

|

-2,5

|

6,3

|

-2,8

|

46,4

|

|

|

3

|

55

|

10,1

|

-1,5

|

2,3

|

-15,2

|

43,0

|

|

|

4

|

35

|

-9,9

|

-0,5

|

0,3

|

4,9

|

41,3

|

|

|

5

|

39

|

-5,9

|

0,5

|

0,3

|

-2,9

|

41,3

|

|

|

6

|

50

|

5,1

|

1,5

|

2,3

|

7,7

|

43,0

|

|

|

7

|

61

|

16,1

|

2,5

|

6,3

|

40,3

|

46,4

|

|

|

8

|

37

|

-7,9

|

3,5

|

12,3

|

-27,6

|

51,4

|

|

сумму

|

|

359

|

|

|

42

|

35,5

|

364,07

|

|

среднее

|

4,5

|

44,875

|

|

|

5,25

|

|

|

Метод наименьших квадратов дает возможность определить

коэффициенты линейного уравнения a(0)

и b(0) по следующим формулам:

Применяя линейную модель к первым 8 значениям ряда из

таблицы 1 (т.е. к данным за первые 2 года), находим значения a(0), b(0).

a(0) = Yср – b(0)*tср = 44,9 - 0,845*4,5=41,07.

Тогда линейное уравнение будет иметь вид: Yp(t)=41,07+0,845*t

Из этого уравнения находим расчетные значения Yp(t) и сопоставляем их с фактическими

значениями.

(таб. 3).

Таблица

3

Сопоставление фактических данных Y(t) и рассчитанных по линейной модели значений Yp(t)

|

t

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Y(t)

|

36

|

46

|

55

|

35

|

39

|

50

|

61

|

37

|

|

Yp(t)

|

41,92

|

42,76

|

43,61

|

44,45

|

45,30

|

46,14

|

46,99

|

47,83

|

Такое сопоставление позволяет оценить приближенные

значения коэффициентов сезонности I-IV кварталов F(-3), F(-2), F(-1) и F(0) для года, предшествующего первому году,

по которому имеются данные в таблице 1. Эти значения необходимы для расчета

коэффициентов сезонности первого года F(1),

F(2), F(3), F(4) и других параметров модели Хольта-Уинтерса. Коэффициент сезонности есть отношение

фактического значения экономического показателя к значению, рассчитанному по

линейной модели. Поэтому в качестве оценки коэффициента сезонности I квартала F(-3) может служить отношение

фактических и расчетных значений Y(t)

I квартала первого года, равное Y(1)/Yp(1),

и такое же отношение для I квартала второго года (т.е. за V квартал t=5) Y(5)/Yp(5). Для окончательной, более

точной, оценки этого коэффициента сезонности можно использовать среднее

арифметическое значение этих двух величин. F(-3)=[Y(1)/Yp(1)+Y(5)/Yp(5)]/2= 0,8599,

Аналогично находим оценки коэффициента сезонности для

II, III и IV кварталов:

F(-2)=[Y(2)/Yp(2)+Y(6)/Yp(6)]/2=1,0797;

F(-1)=[Y(3)/Yp(3)+Y(7)/Yp(7)]/2=1,2797$

F(0)=[Y(4)/Yp(4)+Y(8)/Yp(8)]/2=0,7804;

Оценив значения a(0), b(0), а также

F(-3), F(-2), F(-1), F(0), можно перейти к построению адаптивной

мультипликативной модели Хольта-Уинтерса с помощью формул.

Рассчитаем значения Yp(t), a(t), b(t) и F(t) для t=1.

Рассчитаем значения Yp(t), a(t), b(t) и F(t) для t=1.

Полагая что t=0, k=1, находим Yp(1):

Yp(0+1)=Yp(1)=[a(0)+1*b(0)]*F(0+1-4)=[a(0)+1*b(0)]*F(-3)=36,04

Из уравнений, полагая, что t=1, находим:

a(1)=α1*Y(1)/F(-3)+(1-α1)*[a(0)+b(0)]=41,90

b(1)=α3*[a(1)-a(0)]+(1-α3)*b(0)= 0,84

F(1)=α2*Y(1)/a(1)+(1-α2)*F(-3)=0,8595;

Аналогично рассчитаем значения Yp(T), a(t). B(t) и F(t) для t=2

Yp(2)=[a(1)+1*b(1)]*F(-2)=46,15

a(2)=α1*Y(2)/F(-2)+(1-α1)*[a(1)+b(1)]=42,70

b(2)=α3*[a(2)-a(1)]+(1-α3)*b(1)=0,83

F(2)=α2*Y(2)/a(2)+(1-α2)*F(-2)=1,0782;

для t=3:

Yp(3)=[a(2)+1*b(2)]*F(-1)=55,71

a(3)=α1*Y(3)/F(-1)+(1-α1)*[a(2)+b(2)]=43,36

b(3)=α3*[a(3)-a(2)]+(1-α3)*b(2)=0,78

F(3)=α2*Y(3)/a(3)+(1-α2)*F(-1)=1,2729;

для t=4:

Yp(4)=[a(3)+1*b(3)]*F(0)=35,27

a(4)=α1*Y(4)/F(0)+(1-α1)*[a(3)+b(3)]=44,35

b(4)=α3*[a(4)-a(3)]+(1-α3)*b(3)=0,84

F(4)=α2*Y(4)/a(4)+(1-α2)*F(0)=0,7856

для t=5:

Yp(5)=[a(4)+1*b(4)]*F(1)=38.84

a(5)=α1*Y(5)/F(1)+(1-α1)*[a(4)+b(4)]=45,25

b(5)=α3*[a(5)-a(4)]+(1-α3)*b(4)=0,86

F(5)=α2*Y(5)/a(5)+(1-α2)*F(1)=0,8609;

Продолжая аналогично для t=6,7,8,…16, строится

модель Хольта-Уинтерса. При

использовании MS Office Excel составим следующую таблицу с

введением соответствующих формул в нужные ячейки, что облегчит процесс

вычисления (таб. 4).

Таблица 4

|

t

|

Y(t)

|

a(t)

|

b(t)

|

F(t)

|

Yp(t)

|

Абсолютная погрешность Е(t)

|

Относительная погрешность в %

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

|

-3

|

|

|

|

0,8599

|

|

|

|

|

|

-2

|

|

|

|

1,0797

|

|

|

|

|

|

-1

|

|

|

|

1,2797

|

|

|

|

|

|

0

|

|

|

|

0,7804

|

|

|

|

|

|

1

|

36

|

41,90

|

0,84

|

0,8595

|

36,04

|

-0,0445

|

-0,001237

|

|

|

2

|

46

|

42,70

|

0,83

|

1,0782

|

46,15

|

-0,1464

|

-0,003183

|

|

|

3

|

55

|

43,36

|

0,78

|

1,2729

|

55,71

|

-0,7059

|

-0,012835

|

|

|

4

|

35

|

44,35

|

0,84

|

0,7856

|

35,27

|

-0,2726

|

-0,007790

|

|

|

5

|

39

|

45,25

|

0,86

|

0,8609

|

38,84

|

0,1558

|

0,003995

|

|

|

6

|

50

|

46,19

|

0,88

|

1,0808

|

49,72

|

0,2848

|

0,005697

|

|

|

7

|

61

|

47,33

|

0,96

|

1,2825

|

59,92

|

1,0848

|

0,017783

|

|

|

8

|

37

|

47,93

|

0,85

|

0,7775

|

37,93

|

-0,9344

|

-0,025254

|

|

|

9

|

42

|

48,78

|

0,85

|

0,8610

|

41,99

|

0,0052

|

0,000123

|

|

|

10

|

54

|

49,73

|

0,88

|

1,0838

|

53,64

|

0,3554

|

0,006582

|

|

|

11

|

64

|

50,40

|

0,82

|

1,2749

|

64,91

|

-0,9141

|

-0,014282

|

|

|

12

|

40

|

51,29

|

0,84

|

0,7789

|

39,82

|

0,1801

|

0,004502

|

|

|

13

|

47

|

52,87

|

1,06

|

0,8778

|

44,88

|

2,1214

|

0,045137

|

|

|

14

|

58

|

53,80

|

1,02

|

1,0803

|

58,45

|

-0,4457

|

-0,007685

|

|

|

15

|

70

|

54,85

|

1,03

|

1,2757

|

69,90

|

0,1018

|

0,001454

|

|

|

16

|

43

|

55,68

|

0,97

|

0,7750

|

43,53

|

-0,5271

|

-0,012258

|

|

|

Итого:

|

779

|

|

|

|

|

0,30

|

8,00

|

|

2

Проверка точности

модели

Условие точности выполняется, если относительная

погрешность в среднем не превышает 5%. Суммарное значение относительных

погрешностей составляет 8,00, что дает среднюю величину 8,00/16=0,5%. -0,5<5%

Следовательно,

условие точности выполнено.

3

Проверка условия

адекватности.

Проверка

случайности уровней. Проверку

случайности уровней остаточной компоненты проводим на основе критерия

поворотных точек (табл.5).

Таблица 5

Промежуточные расчеты для оценки

адекватности модели

|

t

|

E(t)

|

Точки поворота

|

E(t)2

|

[E(t)-E(t-1)]2

|

E(t)*E(t-1)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

-0,045

|

-

|

0,002

|

-

|

-

|

|

2

|

-0,146

|

1

|

0,021

|

0,010

|

0,007

|

|

3

|

-0,706

|

0

|

0,498

|

0,313

|

0,103

|

|

4

|

-0,273

|

0

|

0,074

|

0,188

|

0,192

|

|

5

|

0,156

|

0

|

0,024

|

0,184

|

-0,042

|

|

6

|

0,285

|

0

|

0,081

|

0,017

|

0,044

|

|

7

|

1,085

|

1

|

1,177

|

0,640

|

0,309

|

|

8

|

-0,934

|

1

|

0,873

|

4,077

|

-1,014

|

|

9

|

0,005

|

0

|

0,000

|

0,883

|

-0,005

|

|

10

|

0,355

|

1

|

0,126

|

0,123

|

0,002

|

|

11

|

-0,914

|

1

|

0,835

|

1,612

|

-0,325

|

|

12

|

0,180

|

0

|

0,032

|

1,197

|

-0,165

|

|

13

|

2,121

|

1

|

4,500

|

3,769

|

0,382

|

|

14

|

-0,446

|

1

|

0,199

|

6,590

|

-0,946

|

|

15

|

0,102

|

1

|

0,010

|

0,300

|

-0,045

|

|

16

|

-0,527

|

-

|

0,278

|

0,396

|

-0,054

|

|

Сумма

|

2,298

|

8

|

12,733

|

25,297

|

-1,555

|

Общее число поворотных точек в нашем примере равно p=8

Рассчитаем значение q:

Если количество поворотных точек p

больше q, то условие случайности уровней выполнено. В нашем

случае p=8, q=6, значит условие случайности уровней ряда выполнено.

Проверка

независимости уровней ряда остатков.

а) по d-критерию Дарбина-Уотсона

В нашем случае d2<d<2, 1,37<1,987<2.

Уровни ряда остатков являются независимыми.

б) по первому коэффициенту автокорреляции

Если модуль рассчитанного значения первого

коэффициента автокорреляции меньше критического значения r(1)<r

табл., то уровни ряда остатков независимы. В нашей задаче |r(1)|=0,122<rтаб=0,32

– условие независимости выполняется.

Проверка

соответствия ряда остатков нормальному распределению определяем по RS –критерию. Рассчитаем значение RS:

RS=(Emax

– Emin)/S,

где Emax -

максимальное значение уровней ряда остатков E(t),

Emin - минимальное значение уровней ряда остатков E(t),

S - среднее квадратическое отклонение;

Emax=2,121

Emin=-0,934

RS= (2,121-(-0,934))/0,92=3,41

Полученное значение попадает в заданный интервал,

уровни ряда остатков подчиняются нормальному распределению остаточной

компоненты по R/S-критерию с критическими значениями от 3 до 4,21.

4

Построение

точечного прогноза

Составим прогноз на 4 квартала вперед (т.е. на 1 год,

с t=17 по t=20).

Максимальное значение t, для которого могут быть рассчитаны коэффициенты a(t), b(t) определяется количеством

исходных данных и равно 16.

Рассчитав значения a(16),

b(16) можно определить прогнозные значения экономического показателя Yp(t).

Для t=17 имеем:

Yp(17)=Yp(16+1)=[a(16)+1*b(16)]*F(16+1-4)=49,7

Yp(18)=Yp(16+2)=[a(16)+2*b(16)]*F(16+2-4)=62,2

Yp(19)=Yp(16+3)=[a(16)+3*b(16)]*F(16+3-4)=74,7

Yp(20)=Yp(16+4)=[a(16)+4*b(16)]*F(16+4-4)= 46,2

Рис. 1

Задание № 2.

Даны цены (открытия, максимальная,

минимальная и закрытия) за 10 дней. Интервал сглаживания принять равным пяти

дням. Рассчитать:

- экспоненциальную скользящую среднюю;

- момент;

- скорость изменения цен;

- индекс относительной силы;

- %R, %K, %D.

Расчеты проводить для всех дней, для

которых эти расчеты можно выполнить на основании имеющихся данных (таб. 6).

Таблица 6

|

Дни

|

Цены

|

|

макс.

|

мин.

|

закр.

|

|

1

|

600

|

550

|

555

|

|

2

|

560

|

530

|

530

|

|

3

|

536

|

501

|

524

|

|

4

|

545

|

521

|

539

|

|

5

|

583

|

540

|

569

|

|

6

|

587

|

562

|

581

|

|

7

|

582

|

561

|

562

|

|

8

|

573

|

556

|

573

|

|

9

|

610

|

579

|

592

|

|

10

|

645

|

585

|

645

|

Решение:

1.

Экспоненциальная

скользящая средняя.

EMAt= Ct*k+EMAt-1*(1-k),

где k=2/(n+1)

Ct – цена закрытия t-го дня

Таблица 7

Расчет 10-дневной ЕМА и ее сравнение с МА

|

Дни

|

Цены

|

МАt

|

EMAt

|

(графа4-графа5)

(Ct- МАt)

|

(графа4-графа6)

(Ct- ЕМАt)

|

|

макс. цена

Ht

|

мин. цена

Lt

|

цена закрытия

Ct

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1

|

600

|

550

|

555

|

|

|

|

|

|

2

|

560

|

530

|

530

|

|

|

|

|

|

3

|

536

|

501

|

524

|

|

|

|

|

|

4

|

545

|

521

|

539

|

|

|

|

|

|

5

|

583

|

540

|

569

|

543,4

|

543,4

|

25,6

|

25,6

|

|

6

|

587

|

562

|

581

|

548,6

|

555,9

|

32,4

|

25,1

|

|

7

|

582

|

561

|

562

|

555

|

558,0

|

7

|

4,0

|

|

8

|

573

|

556

|

573

|

564,8

|

563,0

|

8,2

|

10,0

|

|

9

|

610

|

579

|

592

|

575,4

|

572,6

|

16,6

|

19,4

|

|

10

|

645

|

585

|

645

|

590,6

|

596,8

|

54,4

|

48,2

|

2.

Момент

MOMt=Ct – Ct-n

Положительные значения МОМ свидетельствуют об

относительном росте цен, отрицательные – о снижении

3.

Скорость

изменения цен

ROC

является отражением скорости изменения

цены, а также указывает направление этого изменения.

4.

Индекс

относительной силы

,

,

где AU – сумма приростов конечных цен за n последних дней;

AD – сумма

убыли конечных цен за n последних

дней.

Таблица 8

Расчет МОМ, ROC и RSI

|

Дни

|

Цена закрытия

Ct

|

МОМ

|

ROC

|

повышение цены

|

понижение цены

|

Сумма повышения

AU

|

Сумма понижения

AD

|

RSI

|

|

1

|

555

|

|

|

|

|

|

|

|

|

2

|

530

|

|

|

|

25

|

|

|

|

|

3

|

524

|

|

|

|

6

|

|

|

|

|

4

|

539

|

|

|

15

|

|

|

|

|

|

5

|

569

|

14

|

102,5

|

30

|

|

|

|

|

|

6

|

581

|

51

|

109,6

|

12

|

|

57

|

31

|

64,8

|

|

7

|

562

|

38

|

107,3

|

|

19

|

57

|

25

|

69,5

|

|

8

|

573

|

34

|

106,3

|

11

|

|

68

|

19

|

78,2

|

|

9

|

592

|

23

|

104,0

|

19

|

|

72

|

19

|

79,1

|

|

10

|

645

|

64

|

111,0

|

53

|

|

95

|

19

|

83,3

|

5.

Стохастические

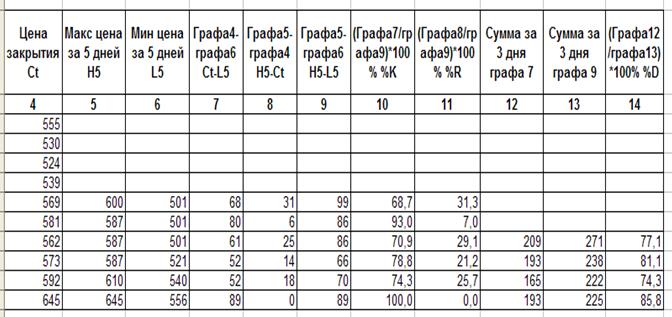

линии (таб. 9).

%Kt=100*(Ct – L5)/(H5

– L5);

%Rt=100*(H5 – Ct)/(H5

– L5);

;

;

где Ct – цена закрытия текущего дня.

L5 и H5 – минимальная и максимальная цены за 5 предшествующих

дней, включая текущий.

Таблица 9

Рис. 2

Рис. 3

Рис. 4

Рис. 5

Рис. 6

Задание №3

Задание №3

Выполнить различные коммерческие расчеты, используя

данные, приведенные в таблице 10. В условии задачи значения параметров

приведены в виде переменных. По именам переменных из таблицы необходимо выбрать

соответствующие численные значения параметров и выполнить расчеты.

Таблица 10

|

сумма

|

Дата начальная

|

Дата конечная

|

Время в днях

|

Время в годах

|

ставка

|

Число начислений

|

|

S

|

Тн

|

Тк

|

Тдн

|

Тлет

|

i

|

m

|

|

3 000 000

|

14.01.02

|

18.03.02

|

90

|

5

|

35

|

4

|

1.

Банк выдал ссуду,

размером 3 000 000 руб. Дата выдачи ссуды 14.01.02, возврата – 18.03.02. День

выдачи и день возврата считать за 1 день. Проценты рассчитываются по простой

процентной ставке 35 % годовых. Найти:

· точные проценты с точным числом дней ссуды;

· обыкновенные проценты с точным числом дней ссуды;

· обыкновенные проценты с приближенным числом дней

ссуды.

Решение:

I = S·n·i

где n = t/K

·

t=17+28+17+1=63

К

= 365; t = 63; I = 3 000 000 · 63 / 365 ·

0,35

= 181 232,88 руб.;

·

К = 360; t = 53; I = 3 000 000

· 63 / 360 · 0,35 = 183 750 руб.;

·

t = 16 + 30 + 18 = 64

К

= 360; t = 64; I = 3 000 000

· 64 / 360 · 0,35 = 186 666,67 руб.

2

Через 90 дней после подписания договора должник

уплатит 3 000 000 руб. Кредит выдан под 35% годовых (проценты

обыкновенные). Какова первоначальная сумма и дисконт?

Решение:

- первоначальная сумма;

- первоначальная сумма;

D = S – P - дисконт.

2 758 620,69 руб.

2 758 620,69 руб.

D = 3 000 000 – 2 758 620,69 = 241 379,31 руб.

3

Через 9 дней

предприятие должно получить по векселю 3 000 000 руб. Банк приобрел этот

вексель с дисконтом. Банк учел вексель по учетной ставке 35% годовых (год равен

360 дням). Определить полученную предприятием сумму и дисконт.

Решение:

D = S·n·d - дисконт;

P = S – D - полученная сумма.

D = 3 000 000 · 0.35 · 90 / 360 = 262 500 руб.

P = S – D = 3 000 000 – 262 500 = 2 737 500 руб.

4

В кредитном

договоре на сумму 3 000 000 руб. и сроком 5 года, зафиксирована

ставка сложных процентов, равная 35% годовых. Определить наращенную сумму.

Решение:

S = P(1+i)n

S = 3 000 000 · (1 + 0.35)5 = 13 452

099 руб.

5

Ссуда, размером 3 000 000

руб. предоставлена на 5 года. Проценты сложные, ставка – 35% годовых. Проценты

начисляются 4 раза в год. Вычислить наращенную сумму.

Решение:

S = P(1+j/m)N

Число периодов начисления в году m=4

S = 3 000 000

· (1+0,35 / 4)20 = 16 058 552 руб.

6

Вычислить

эффективную ставку процента, если банк начисляет проценты 4 раза в году, исходя

из номинальной ставки 35% годовых.

Решение:

iэ = (1+j/m)m – 1

Эффективная ставка показывает, какая годовая ставка

сложных процентов дает тот же финансовый результат, что и m-разовое наращение в год по ставке j/m.

iэ = (1+0,35/4)4 – 1 = 0,3986 или 39,86%

7

Определить, какой

должна быть номинальная ставка при начислении процентов 4 раза в году, чтобы

обеспечить эффективную ставку 35% годовых.

Решение:

j = m[( 1+iэ )1/m – 1]

j = 4·[( 1+0.35)1/4

– 1] = 0,3116 т.е. 31,16%

8

Через 5 лет

предприятию будет выплачена сумма 3 000 000 руб. Определить ее

современную стоимость при условии, что применяется сложная процентная ставка 35%

годовых.

Решение:

669 040,5 руб.

669 040,5 руб.

9

Через 5 года по

векселю должна быть выплачена сумма 3 000 000 руб. Банк учел вексель

по сложной учетной ставке 35% годовых. Определить дисконт.

Решение:

P = S(1 - dсл)n

где dсл – сложная годовая учетная ставка

P = 3 000 000 · (1 – 0,35)5 = 348

087 руб.

D = S – P = 3 000 000 – 348 087 = 2 651

913 руб.

10 В течение 5 лет на расчетный счет в конце каждого года

поступает по 3 000 000, на которые 4

раза в году начисляются проценты по сложной годовой ставке 35%. Определить

сумму на расчетном счете к концу указанного срока.

25 061 522 млн. руб.

25 061 522 млн. руб.