ГОУВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Серпуховское

представительство

Факультет: Финансово-кредитный

Кафедра финансы,

бюджет и налогообложение

КУРСОВАЯ РАБОТА

По дисциплине: «Финансы».

На тему №29: Косвенные налоги, их виды и характеристика.

Исполнитель

Специальность финансы

и кредит

Группа

Номер

зачетной книжки

Руководитель проф., к.э.н. Карчевский В.В.

Г. Серпухов

2007

Содержание

стр.

Введение………………………………………………………………..………….3

1. Косвенное налогообложение, его

значение.………….…..............................5

2. Налог на добавленную стоимость. Акцизы и их

характеристика…………7

3. Таможенные

пошлины………………………………...………..................

Заключение

………………………………………………………………………

Список

литературы………………………………………………………………

Введение

Налоги являются

необходимым звеном экономических отношений в обществе с момента возникновения

государства. Развитие и изменение форм государственного устройства всегда

сопровождаются преобразованием налоговой системы. В современном цивилизованном

обществе налоги — основная форма доходов государства. Помимо этой сугубо

финансовой функции налоговый механизм используется для экономического

воздействия государства на общественное производство, его динамику и структуру,

на состояние научно-технического прогресса. В условиях рыночной экономики любое

государство широко использует налоговую политику в качестве определенного

регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая

система, являются мощным инструментом управления экономикой в условиях рынка.

Устанавливая

налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов,

льготы и санкции, изменяя условия налогообложения, государство стимулирует

предпринимательскую деятельность в одних направлениях и стимулирует в других,

исходя из общенациональных интересов. От успешного функционирования налоговой

системы во многом зависит результативность применяемых экономических решений.

Применение налогов является одним из экономических методов

управления и обеспечения взаимосвязи общегосударственных интересов с

коммерческими интересами предпринимателей, предприятий независимо от

ведомственной подчиненности, форм собственности

и организационно - правовой формы предприятия. С помощью налогов

определяются взаимоотношения предпринимателей, предприятий всех форм

собственности с государственными и местными бюджетами, с

банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая

деятельность, включая привлечение иностранных инвестиций, формируется

хозрасчетный доход и прибыль предприятия.

Налоговая

система в Российской Федерации практически была создана в 1991 году, когда в

декабре этого года был принят пакет законопроектов о налоговой системе.

Формирование эффективной налоговой системы для России – экономическая проблема

общегосударственного значения.

Современная налоговая система характеризуется

необычайной изощренностью форм и методов обложения и исключительным

многообразием применяемых налогов (в отдельных странах существует около ста и

более различных видов налогов). Для всех развитых и большинства развивающихся

стран основные ее принципы и характеристики едины, хотя в их понимании и применении

в налоговой политике имеются существенные различия.

1. Косвенное налогообложение, его значение

Налоги – это обязательные платежи, взимаемые государством на основе

закона с юридических и физических лиц – предприятий, организаций, граждан – для

удовлетворения общественных потребностей.

По механизму формирования

налоги подразделяются на прямые и косвенные.

Прямые налоги — налоги на доходы и имущество: подоходный налог

и налог на прибыль корпораций (фирм); на социальное страхование и на фонд

заработной платы и рабочую силу (так называемые социальные налоги, социальные

взносы); поимущественные налоги, в том числе налоги на собственность, включая

землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и

другие. Они взимаются с конкретного физического или юридического лица.

Косвенные налоги — это налоги на товары и услуги: налог на

добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара, тариф

или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и

другие. Они частично или полностью переносятся на цену товара или услуги.

Владелец товара или услуг при их реализации получает налоговые суммы, которые

перечисляет государству. В данном случае связь между плательщиком и

государством опосредована через объект обложения.

Косвенные налоги

переносятся на конечного потребителя в зависимости от степени эластичности

спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен

спрос, тем большая часть налога перекладывается на потребителя. Чем менее

эластично предложение, тем меньшая часть налога перекладывается на потребителя,

а большая уплачивается за счет прибыли. В долгосрочном плане эластичность

предложения растет, и на потребителя перекладывается все большая часть

косвенных налогов.

В случае высокой

эластичности спроса увеличение косвенных налогов может привести к сокращению

потребления, а при высокой эластичности предложения – к сокращению чистой

прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие

сферы деятельности.

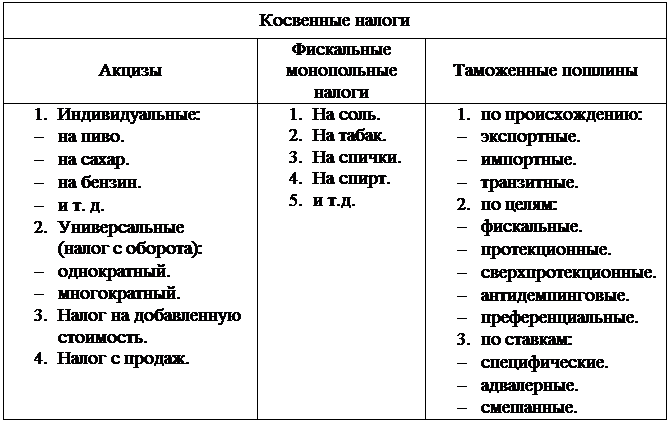

Виды косвенных налогов

представлены в таблице 1.

Таблица 1

Бюджет играет важную роль

в жизни каждого государства. Он является статьей доходов и расходов

государства, оказывающей влияние на благосостояние каждого. Функционирование

государственного бюджета происходит посредством особых экономических форм –

доходов и расходов, выражающих последовательные этапы перераспределения

стоимости общественного продукта, концентрируемого в руках государства. Доходы

служат финансовой базой государства, а расходы – удовлетворению общественных

потребностей. Доходы бюджета выражают экономические отношения, возникающие у

государства с организациями, предприятиями и гражданами в процессе формирования

бюджетного фонда страны.

Применение косвенных

налогов является одним из экономических методов управления и обеспечения

взаимосвязи общегосударственных интересов с коммерческими интересами

предпринимателей и предприятий, независимо от ведомственной подчиненности, форм

собственности и организационно-правовой формы предприятия. С помощью косвенных

налогов определяются взаимоотношения предпринимателей, предприятий всех форм

собственности с государственными и местными бюджетами, с банками, а также с

вышестоящими организациями. При помощи косвенных налогов регулируется

внешнеэкономическая деятельность, включая привлечение иностранных инвестиций,

формируется хозрасчетный доход и прибыль предприятия.

С помощью косвенных

налогов государство получает в свое распоряжение ресурсы, необходимые для

выполнения своих общественных функций. За счет них финансируются также расходы

по социальному обеспечению, которые изменяют распределение доходов. Система

налогового обложения определяет конечное распределение доходов между людьми.

Переход от

административно-командных методов управления к рыночным методам хозяйствования

существенным образом изменил сущность, принципы, порядок, методы и формы

межбюджетных отношений всех звеньев бюджетной системы. С 1991 года в России в

рамках осуществляемых реформ значительное место отводилось децентрализации

процесса управления бюджетной системой, формированию новой, рыночной структуры

доходов бюджета, сокращению и повышению эффективности бюджетных расходов. Бюджетная система страны распалась на союзный бюджет, самостоятельные

республиканские и местные бюджеты, в

результате чего появилось более чем 55 тыс. автономных бюджетов.

Потребовалась перестройка межбюджетных отношений и возникла объективная

необходимость выработки и формирования

новых принципов этих отношений.

2. Налог на добавленную стоимость. Акцизы и их

характеристика

Налог на добавленную

стоимость представляет собой форму изъятия в бюджет части прироста стоимости,

создаваемой на всех стадиях процесса производства товаров, работ и услуг.

Налогоплательщиками

налога на добавленную стоимость признаются организации; индивидуальные

предприниматели; лица, признаваемые налогоплательщиками налога в связи с

перемещением товаров через таможенную границу Российской Федерации,

определяемые в соответствии с Таможенным кодексом Российской Федерации.

Объектом налогообложения

признаются следующие операции:

1. Реализация товаров

(работ, услуг) на территории Российской Федерации, в том числе реализация

предметов залога и передача товаров (результатов выполненных работ, оказание

услуг) по соглашению о предоставлении отступного или новации.

2. Передача на территории

Российской Федерации товаров (выполнение работ, оказание услуг) для собственных

нужд, расходы на которые не принимаются к вычету при исчислении налога на

доходы организаций, в том числе через амортизационные отчисления;

3. Выполнение

строительно-монтажных работ для собственного потребления;

4. Ввоз товаров на

таможенную территорию Российской Федерации.

Налоги на потребление как

особая группа косвенных налогов давно уже используются в практике

налогообложения. Но первоначально - до 50-х годов – в эту группу входили только

налог с оборота и налог на продажи. Налог с оборота взимался на каждой стадии

движения товаров от производителя до конечного потребителя, то есть

многократно. Налог на продажи взимается единожды, обычно на стадии торговли –

оптовой или розничной, как доля (в %) от стоимости товара на конечной стадии

его реализации.

Правда, в течение века

структура косвенных налогов в США (как впрочем и в других развитых странах)

заметно изменилась. Наиболее яркое изменение к концу XX в. – резкое снижение

значения таможенных пошлин. В качестве примера можно назвать налог с оборота в

СССР. Этот налог собирался лишь с продукции отраслей II подразделения,

выпускающих продовольствие и другие потребительские товары (текстильная,

обувная, табачная, вино-водочная промышленность; исключение составляли мясо,

овощи, медикаменты и некоторые другие товары). Продукция же тяжелой

промышленности этим налогом, в основном, не облагалась. Исключение составляли

те отрасли тяжелой промышленности, которые были связаны с выпуском определенных

потребительских товаров (нефтяная, газовая, автомобильная). Поэтому некоторые

отечественные экономисты считают, что использовавшийся в СССР налог с оборота

был, если судить по международным стандартам, для большинства облагаемых

товаров и услуг разновидностью налога на продажи, а для некоторых видов

продукции (алкогольной и табачной) – разновидностью акцизов. Налог с оборота в

начале 1992 г. был заменен заметно большим НДС, что примерно вдвое увеличило

рост цен.

Широкое распространение

налог с оборота получил в период Первой мировой войны для покрытия значительных

фискальных нужд. Налог вызвал серьезные нарекания и предпринимателей, и

потребителей, прежде всего из-за многократного подорожания товаров по мере

прохождения ими последовательных стадий производства и обращения и вызванного

этим уменьшения потребления соответствующих товаров. Кроме того, налог с

оборота прямо не зависит от реального вклада каждой стадии производства в

стоимость конечного продукта (из-за различной доли материальных затрат на

отдельных стадиях переработки). А это означает, что налог с оборота, кроме

всего прочего, оказывается зависимым от изменений числа стадий производства и

реализации. Поэтому после Первой мировой войны в большинстве стран налог с

оборота не использовался. С началом Второй мировой войны рост военных фискальных

нужд вновь заставил многие западные страны либо вернуться к этому налогу, либо

использовать налог на продажи. Правда, применение последнего лишило государство

возможности воздействовать на все стадии движения товара от производителя к

потребителю.

Из-за возросших

фискальных нужд в результате существенного усиления роли государственного

регулирования экономики после окончания Второй мировой войны западные страны не

отказались от налогов на потребление. Вместо этого был избран другой путь –

налог с оборота и налог на продажи были заменены налогом на добавленную

стоимость. Теоретически НДС представляет собой долю (в %) от стоимости,

добавленной на каждой стадии производства и обращения (то есть на каждой стадии

прохождения товара от поставщика исходного сырья до потребителя конечной

продукции). Для предприятия величина "добавленной стоимости"

представляет собой разность между стоимостью реализуемой продукции и стоимостью

материальных ценностей, использованных для производства соответствующей продукции

(за исключением износа основных фондов). Налогооблагаемая база для НДС включает

зарплату со всеми начислениями, прибыль, процентные платежи, амортизацию и

некоторые другие расходы общего характера. Материальные же издержки (за

исключением амортизации) сюда не включаются.

В 1954 г. Франция первой

заменила ранее использовавшийся налог с оборота на НДС. Имелось в виду, что

НДС, сохраняя достоинства других налогов на потребление, свободен от их

основных недостатков. Во-первых, НДС, как и налог с оборота, многократен,

поскольку взимается на каждой стадии производства и обращения и в отличие от

налога на продажи позволяет государству воздействовать на все стадии.

Во-вторых, поскольку НДС налагается лишь на добавленную стоимость каждой

стадии, он впрямую зависит от реального вклада этой стадии в стоимость

конечного продукта (равную сумме добавленных стоимостей всех стадий оборота

производства и обращения). В результате НДС не зависит от изменения числа

стадий оборота товара от производителя к потребителю (то есть от изменения

организационной структуры экономики, обычно определяющей величину материальных

затрат, а не величину добавленной стоимости).

В последующие десятилетия

НДС нашел применение в налоговых системах большинства развитых стран,

фактически вытеснив налог с оборота и заметно уменьшив значение налога на

продажи.

Законом "Об основах

налоговой системы в Российской Федерации" введена трехуровневая система

налогообложения предприятий, организаций и физических лиц.

Первый уровень — это

федеральные налоги России. Они действуют на территории всей страны и

регулируются общероссийским законодательством, формируют основу доходной части

федерального бюджета и, поскольку это наиболее доходные источники, за счет них

поддерживается финансовая стабильность бюджетов субъектов Федерации и местных

бюджетов.

Второй уровень — налоги

республик в составе Российской Федерации и налоги краев, областей, автономной

области, автономных округов. Для краткости в дальнейшем мы будем именовать их

региональными налогами.. Региональные налоги устанавливаются представительными

органами субъектов Федерации, исходя из общероссийского законодательства. Часть

региональных налогов относится к общеобязательным на территории РФ. В этом

случае региональные власти регулируют только их ставки в определенных пределах,

налоговые льготы и порядок взимания.

Третий уровень — местные

налоги, то есть налоги городов, районов, поселков и т.д. В понятие

"район" с позиций налогообложения не входит район внутри города.

Представительные органы (городские Думы) городов Москвы и Санкт-Петербурга

имеют полномочия на установление как региональных, так и местных налогов.

Как и в других странах,

наиболее доходные источники сосредоточиваются в федеральном бюджете. К числу

федеральных относятся: налог на добавленную стоимость, налог на прибыль

предприятий и организаций, акцизы, таможенные пошлины. Перечисленные налоги

создают основу финансовой базы государства.

Наибольшие доходы

региональным бюджетам приносит налог на имущество юридических лиц. В основном

это соответствует мировой практике, с той разницей, что в большинстве стран не

делается различия между налогом на имущество юридических лиц и налогом на

имущество физических лиц. Чаще всего это один налог, хотя в некоторых странах

имеется и такая практика, как в России.

Среди местных налогов

крупные поступления обеспечивают: подоходный налог с физических лиц, налог на

имущество физических лиц, земельный налог, налог на рекламу и далее — большая

группа прочих местных налогов.

Бюджетное устройство

Российской Федерации, как и многих европейских стран, предусматривает, что

региональные и местные налоги служат лишь добавкой в доходной части

соответствующих бюджетов. Главная часть при их формировании — это отчислением

от федеральных налогов.

Закрепленные и

регулирующие налоги полностью или в твердо фиксированном проценте на

долговременной основе поступают в нижестоящие бюджеты. Такие налоги, как

гербовый сбор, государственная пошлина, налог с имущества, переходящего в

порядке наследования или дарения, имея федеральный статус, обычно полностью

зачисляются в местные бюджеты.

Налог на прибыль

предприятий и организаций делится между федеральным (11%), региональным (19%) и

местным (5%) бюджетами.

Акцизы, налог на

добавленную стоимость, подоходный налог с физических лиц распределяются между

бюджетами, причем в зависимости от обстоятельств, включая финансовое положение

отдельных территорий, проценты отчислений могут меняться. Нормативы

утверждаются ежегодно при формировании федерального бюджета.

Налог на имущество

юридических лиц является местным налогом и 100% его поступлений направляется в

местные бюджеты.

Финансовое обеспечение

социально-экономического развития территорий предусмотрено Законом РФ от 15

января 1993 г. № 4807—1 "Об основах бюджетных прав и прав по формированию

и использованию внебюджетных фондов представительных и исполнительных органов

государственной власти республик в составе Российской Федерации, автономной

области, автономных округов, краев, областей, городов Москвы и

Санкт-Петербурга, органов местного самоуправления". Отмечается, что

уровень закрепленных доходных источников должен составлять не менее 70%

доходной части минимального бюджета субъекта Федерации, а при отсутствии

возможности такого обеспечения в связи с недостаточностью и закрепленных и

регулирующих доходов — не менее 70% доходной части без учета дотаций и

субвенций. Минимальный бюджет — это расчетная на очередной период сумма доходов

консолидированного бюджета нижестоящего уровня, покрывающая гарантируемые

вышестоящим органом власти минимально необходимые расходы, часть которых в

случае недостаточности закрепленных доходов покрывается отчислениями от

регулируемых доходов, дотациями и субвенциями.

Бюджетная система

дополняется государственными внебюджетными фондами, доходная часть которых

формируется за счет обязательных целевых отчислений. По своей

социально-экономической сущности отчисления во внебюджетные фонды носят сугубо

налоговый характер. Источником этих отчислений, как и налогов, служит

произведенный валовой внутренний продукт (ВВП). Отчисления привязаны к фонду

оплаты труда и включаются в себестоимость продукции (работ, услуг).

Налоговая система

Российской Федерации сегодня дополняется системой государственных целевых

внебюджетных фондов. Самый крупный и значимый из них — Государственный

пенсионный фонд. Обязательные платежи в эти фонды по своей

социально-экономической сущности имеют характер налогов, но, несмотря на

обязательность отчислений и сборов, многие предприятия и организации от них

уклоняются, порой самым простейшим способом: не встают там на учет в качестве

плательщиков. В отличие от Государственной налоговой службы эти фонды не имеют

серьезных методов контроля за плательщиками и воздействия на них. Думается, что

в перспективе трехуровневая система налогов должна вобрать в себя все без

исключения обязательные платежи, распределив их по различным бюджетам.

Каждому органу управления

трехуровневая система налогообложения дает возможность самостоятельно

формировать доходную часть бюджета исходя из собственных налогов, отчислений от

налогов, поступающих в вышестоящий бюджет (регулирующих налогов), неналоговых

поступлений от различных видов хозяйственной деятельности (арендная плата,

продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов.

Естественно, что эти полномочия сочетаются с полной ответственностью за

исполнение бюджета, как доходной, так и расходной его частей.

Таким образом, Россия,

переходя к рыночным отношениям, внедрила у себя налоговую систему, схожую по

построению с применяемыми в других крупных федеративных государствах. По ряду

параметров можно наблюдать сходство с США и Германией при сохранении некоторых

специфических российских особенностей.

Акцизы – один из самых старых налогов. Этот вид налогов издавна

использовался государями при единоличном установлении источников пополнения

своей казны и государством (например, правителями Древнего Рима). В царской

России в 1901 г. акцизы давали казне 61% доходов. Акцизы, пожалуй, самая

древняя форма налогообложения, не считая пошлин.

Акцизы – вид косвенных

налогов на товары преимущественно массового потребления. Сумма акциза

включается в цену товара и тариф.

В настоящее время акцизы

применяются во всех странах рыночной экономики. Они установлены на ограниченный

перечень товаров и играют двоякую роль: во-первых, это один из важных источников

дохода бюджета; во-вторых, это средство ограничения потребления подакцизных

товаров (в основном социально вредных товаров) и регулирования спроса и

предложения товаров.

Акцизы являются косвенным

налогом, который увеличивает цену товара и поэтому оплачивается потребителем. В

отличие от НДС этим налогом облагается вся стоимость товара, включая и

материальные затраты. Налогообложению подлежит довольно широкий круг товаров.

Перечень облагаемых акцизами товаров и особенно ставки этого налога

подвергались наиболее частым корректировкам, особенно в назначении товаров

производственного назначения и сырьевых товаров (нефть, включая газовый

конденсат).

3. Таможенные пошлины

Таможенная пошлина – это

одна из разновидностей косвенных налогов, которой облагается внешнеторговый

оборот товаров в силу факта перемещения товаров через таможенную границу. Под

таможенной пошлиной понимается "платеж, взимаемый таможенными органами

Российской Федерации при ввозе товара на таможенную территорию Российской

Федерации или вывозе товара с этой территории и являющийся неотъемлемым

условием такого ввоза или вывоза".

Таможенной пошлиной

облагается не весь внешнеторговый оборот. Отдельные товары, в зависимости от их

вида, происхождения, заявленного таможенного режима и т. д., освобождаются от

уплаты таможенной пошлины. Однако если конкретный товар в соответствии с

нормами таможенно-тарифного законодательства подлежит обложению таможенной

пошлиной, он может быть перемещен через таможенную границу только после уплаты

причитающихся таможенных платежей.

Таможенная пошлина

обладает всеми основными налоговыми характеристиками:

1. Уплата таможенной пошлины

носит обязательный характер и обеспечивается государственно-властным

принуждением.

2. Таможенная пошлина не

представляет собой плату за оказанные услуги и взыскивается без встречного

удовлетворения.

3. Поступления от уплаты

таможенных пошлин не предназначены для финансирования конкретных

государственных расходов.

Правовое регулирование

таможенно-тарифных отношений носит односторонний характер и исключает

возможность субъектов таможенно-тарифных правоотношений договариваться по

вопросам размера, оснований, сроков и других аспектов налогообложения.

Принципу одностороннего

установления таможенных пошлин не противоречит практика заключения между государством

и предпринимателем так называемых налоговых договоров. Предметом подобных

соглашений является предоставление налоговых (в нашем случае таможенных) льгот

с целью стимулирования участия частных предпринимателей в осуществлении

государственных социально-экономических планов и программ.

Налоговая природа

таможенной пошлины отчетливо проступает при сравнении таможенной пошлины с

таможенным сбором. Таможенный сбор, в отличие от пошлины, - это плата за

осуществление различных мероприятий, составляющих процедуру таможенного

оформления. Например, за товар, помещенный на территорию свободной таможенной

зоны, пошлина не уплачивается, как это и предусмотрено самим понятием

таможенного режима свободной зоны. Что же касается таможенных сборов, то они

будут взиматься, поскольку таможенные органы предоставляют экспортерам и

импортерам определенные услуги по складированию, контролю за качеством и т. д.

Таможенной пошлине

присущи все основные элементы налога. Субъектом обложения таможенной пошлиной

(налогоплательщиком) является декларант - лицо, заявляющее таможне от

собственного имени перемещаемые через границу товары и транспортные средства.

Декларантом может быть как лицо, непосредственно перемещающее товары, так и

таможенный брокер (посредник). Объектом обложения таможенной пошлиной может

быть таможенная стоимость, количественные показатели перемещаемых через

таможенную границу товаров либо и то и другое одновременно.

Следующим элементом

налога является ставка. В соответствии с Законом о таможенном тарифе (ст. 3)

ставки таможенных пошлин в пределах, установленных данным Законом, определяются

Правительством Российской Федерации. Ставки таможенных пошлин являются едиными

и не подлежат изменению в зависимости от лиц, перемещающих товары через

таможенную границу, видов сделок и других факторов, за исключением случаев,

предусмотренных Законом о таможенном тарифе.

Ставки ввозных таможенных

пошлин применяются дифференцированно в зависимости от страны происхождения

товара. Если товар происходит из страны, в торгово-политических отношениях

России с которой действует режим наибольшего благоприятствования (РНБ),

применяются ставки ввозных пошлин, установленные Правительством Российской

Федерации. В отношении товаров, происходящих из государств, с которыми Россия

не заключила договор о предоставлении РНБ, установленные Правительством РФ

ставки удваиваются, за исключением случаев предоставления Российской Федерацией

тарифных преференций. Ставки ввозных таможенных пошлин уменьшаются вдвое при

обложении товаров, происходящих из развивающихся стран, которые являются

пользователями национальной системой преференций Российской Федерации. Перечень

таких стран утвержден постановлением Правительства РФ от 13 сентября 1994 года

№ 1057. В отношении товаров, происходящих из наименее развитых стран -

пользователей национальной системой преференций Российской Федерации, ввозные

таможенные пошлины вообще не применяются. Не облагаются ввозными таможенными

пошлинами и товары, происходящие из государств - бывших республик СССР, с

которыми Россия заключила двусторонние соглашения о свободной торговле. Сейчас

такими государствами являются Азербайджан, Армения, Белоруссия, Грузия,

Казахстан, Киргизия, Молдавия, Таджикистан, Туркмения, Узбекистан и Украина.

Важным элементом любого

налога следует считать налоговые льготы, именуемые применительно к таможенной

пошлине тарифными льготами, или тарифными преференциями. Под тарифной льготой

понимается предоставление на условиях взаимности или в одностороннем порядке

льготы в отношении товара, перемещаемого через таможенную границу Российской

Федерации, в форме возврата ранее уплаченной пошлины, освобождения от оплаты

пошлины, снижения ставки пошлины, установления тарифных квот на

преференциальный ввоз (вывоз) товара (ст. 34 Закона о таможенном тарифе).

Порядок предоставления тарифных льгот определяется Правительством РФ. При этом

тарифные льготы не должны носить индивидуального характера (за исключением

случаев, предусмотренных ст. 35, 36 и 37 Закона о таможенном тарифе).

При перемещении через

таможенную границу Российской Федерации и в других случаях, установленных

Таможенным Кодексом, уплачиваются следующие таможенные платежи:

1) таможенная пошлина;

2) налог на добавленную

стоимость;

3) акцизы;

4) сборы за выдачу

лицензий таможенными органами Российской Федерации и возобновление действия

лицензий;

5) сборы за выдачу

квалификационного аттестата специалиста по таможенному оформлению и

возобновление действия аттестата;

6) таможенные сборы за

таможенное оформление;

7) таможенные сборы за

хранение товаров;

8) таможенные сборы за

таможенное сопровождение товаров;

9) плата за

информирование и консультирование;

10) плата за принятие

предварительного решения;

11) плата за участие в

таможенных аукционах.

Таможенные пошлины могут

классифицироваться по различным критериям. По объекту взимания различают

ввозные (импортные) и вывозные (экспортные) пошлины.

Ввозные пошлины выполняют

протекционистскую функцию, защищая внутренний рынок от иностранных конкурентов.

Действие ввозных пошлин не ограничивается только удорожанием импортных товаров.

Они дают возможность повышать внутренние цены на отечественные товары до уровня

мировых цен, увеличенных на размер таможенных платежей.

Вывозная пошлина играет

первостепенную роль в реализации фискальной функции таможенно-тарифного

регулирования. На ее долю приходится свыше 50 процентов от всех налогов,

взимаемых таможенными органами. Для сравнения: на ввозную пошлину приходится

около 25 процентов таможенных платежей, на НДС - 15, а на акцизы - около 2

процентов. Ставки вывозных таможенных пошлин, а также перечень товаров, в

отношении которых они применяются, устанавливаются Правительством России и

являются "исключительно мерами оперативного регулирования

внешнеэкономической деятельности на территории Российской Федерации".

По способу взимания таможенные

пошлины делятся на адвалорные, специфические и комбинированные.

Ставка адвалорных пошлин

(ad valorem) устанавливается в процентах к таможенной стоимости облагаемых

товаров. В настоящее время значительное число стран перешло к взиманию

адвалорных пошлин. Величина поступлений в бюджет от взимания адвалорных пошлин

находится в зависимости от колебаний конъюнктуры товарного рынка.

Специфические пошлины

взимают с веса, объема, штуки товара. Специфическими пошлинами являются

таможенные пошлины, "начисляемые в установленном размере за единицу

облагаемых товаров". Таким образом, размеры специфических пошлин не

зависят от товарных цен. Если цены на товар растут, то степень обложения

специфическими пошлинами по отношению к цене товара понижается. Однако этот недостаток

специфических пошлин компенсируется тем, что поступления в бюджет от взимания

таможенных пошлин не уменьшаются в случае резкого падения товарных цен. Кроме

того, использование специфических пошлин позволяет бороться с уклонением от

уплаты таможенных платежей путем занижения фактурных цен на импортные и

экспортные товары. Комбинированные, или смешанные, пошлины сочетают в себе

адвалорный и специфический принципы обложения.

Другим критерием

классификации таможенных пошлин является способ их введения. Автономные пошлины

устанавливаются государством самостоятельно, безотносительно к каким-либо

торговым обязательствам перед другой страной. С активизацией в последние

десятилетия многосторонней торговой дипломатии таможенные пошлины, как правило,

являются результатом соответствующих международных соглашений. Такие пошлины

называются договорными, или конвенционными. В настоящее время большинство

государств предоставили друг другу режим наиболее благоприятствуемой нации,

поэтому действие каждой таможеннотарифной уступки автоматически

распространяется на торговлю со всеми странами, пользующимися РНБ. Таким

образом, ставки автономных пошлин могут применяться, когда они ниже договорных

или когда отсутствует договорная пошлина.

В целях оперативного

регулирования ввоза и вывоза товаров Правительство Российской Федерации

устанавливает сезонные пошлины. Срок действия сезонных пошлин не может

превышать шести месяцев в году. При обложении товара сезонной пошлиной ставки,

предусмотренные таможенным тарифом, не применяются.

Отдельную группу образуют

так называемые особые виды пошлин, временно применяемые к ввозимым товарам

"в целях защиты экономических интересов Российской Федерации".

Особыми видами являются

специальные, антидемпинговые и компенсационные пошлины. Специальные пошлины

применяются в двух основных случаях:

1) в качестве защитной

меры, если товары ввозятся на таможенную территорию Российской Федерации в

количествах и на условиях, наносящих или угрожающих нанести ущерб отечественным

производителям подобных или непосредственно конкурирующих товаров;

2) в качестве ответной

меры на дискриминационные и иные действия, ущемляющие интересы России, со

стороны других государств.

Специальная пошлина во

втором случае нередко называется реторсионной. Под реторсиями в международном

праве понимаются не связанные с использованием вооруженных сил правомерные

принудительные меры, применяемые государством в ответ на нанесший ему моральный

или материальный ущерб недружественный, но не нарушающий норм международного

права акт другого государства. Цель применения реторсионных пошлин -

прекращение недружелюбных действий со стороны другого государства и

предотвращение их в будущем.

Антидемпинговые пошлины

применяются в случаях ввоза на российскую таможенную территорию товаров по цене

более низкой, чем их нормальная стоимость в стране вывоза в момент

осуществления импортной операции, если ввоз таких товаров наносит или угрожает

нанести материальный ущерб российским производителям подобных товаров либо

препятствует организации производства подобных товаров в России.

Определяя компенсационную

пошлину, российское таможенное законодательство учло опыт, накопленный

международной практикой тарифного регулирования, и четко определило сущностную

характеристику компенсационной пошлины, позволяющую отличать ее от

антидемпинговой пошлины: "Компенсационные пошлины применяются в случаях

ввоза на таможенную территорию Российской Федерации товаров, при производстве и

вывозе которых прямо или косвенно использовались субсидии, если такой ввоз

наносит или угрожает нанести ущерб отечественным производителям подобных

товаров либо препятствует организации или расширению производства подобных

товаров в Российской Федерации" (ст. 10 Закона о таможенном тарифе). Таким

образом, компенсационная пошлина представляет собой инструмент борьбы с

негативным влиянием на российскую экономику ввоза иностранных товаров,

субсидируемых в стране-экспортере прямо (инвестиционные субсидии) или косвенно

(применение системы дифференцированных налоговых ставок, ускоренная

амортизация, кредитование экспортеров на льготных условиях и т. д.).

Принципы таможенной политики стран ЕС

Одним из важнейших

факторов, позволяющих говорить о становлении действительно единой Европы,

является гармонизация налоговых систем стран-членов Европейского союза (ЕС).

Этому процессу уделяется особенное внимание, поскольку только при его успешной

реализации можно говорить о создании единого рынка товаров, услуг, капитала и

рабочей силы.

Учитывая стремление нашей

страны к вступлению в Европейский союз (на первых порах хотя бы на правах

ассоциированного члена), для Российской Федерации данная проблема также

представляет существенный интерес. Важность соответствия российской налоговой

системы требованиям, предъявляемым в рамках ЕС, была подчеркнута заместителем

министра финансов РФ С. Шаталовым ("Экономика и жизнь", № 23 1995 г.,

с. 1).

Кроме того, социально

ориентированная, регулируемая (разумеется, в разумных пределах) рыночная

экономика, существующая в настоящее время в странах ЕС, важной составляющей

частью имеет соответствующую налоговую систему, без создания которой ее

построение вряд ли возможно.

Наконец, необходимо

учесть серьезность декларируемых Минфином намерений преобразовывать

существующую сейчас в РФ налоговую систему в направлении создания более

благоприятных условий для интеграции российской экономики в мировую (и как ее

часть - европейскую). Таким образом, имея информацию о развитии налоговых

систем государств-членов ЕС, можно получить представление о том, какими путями

будет развиваться российская (а также, возможно, стран СНГ) налоговая система.

При проведении совместной политики в области налогообложения в рамках ЕС, с

одной стороны, понимается важное значение максимально возможной степени

унификации в этой области, с другой - требование учета интересов стран-членов

Союза, зачастую прямо противоположных. Это приводит к тому, что, как правило,

вначале принимается на уровне декларации принципиальное решение, как должен

быть в будущем решен тот или иной вопрос, затем начинает проводиться длительная

и постепенная работа по гармонизации национального налогового законодательства.

Поэтому одновременно с основными нормами существует большое количество

переходных положений, а также правил, имеющих локальное действие для одного

государства или группы государств. В данной статье рассматриваются в основном

принципиальные положения.

Начало процессу

гармонизации налоговых систем европейских государств было положено в 1951 году,

когда было создано Европейское объединение угля и стали (ЕОУС). В соответствии

с договором об образовании ЕОУС на границах стран-участников были ликвидированы

таможенные пошлины на продукцию

черной металлургии и каменноугольной промышленности. В отношении третьих стран стал применяться

единый таможенный тариф.

Впоследствии в рамках

Европейского экономического сообщества (ЕЭС) проводились активные меры по

созданию всеобъемлющего таможенного союза, окончательное оформление которого

должно произойти 1 января 1996 года. Таможенные пошлины на внутриевропейских

границах будут упразднены полностью на все виды товаров, а в отношении стран,

не входящих в ЕС, будет проводиться единая таможенная политика (обе меры на

практике с некоторыми исключениями осуществляются уже сейчас). Столь длительное

построение таможенного союза объясняется главным образом тем, что при

вступлении в ЕЭС и ЕС новых членов (Великобритании, Дании, Ирландии в 1973 г.,

Греции в 1981 г., Испании и Португалии в 1986 г., Швеции, Австрии, Финляндии в

1995 г.) приходилось идти на определенные компромиссы, учитывая сложившиеся в

них положения в сфере внешнеэкономической деятельности.

Согласно Договору об

образовании ЕЭС, вступившему в силу в 1958 году, в обязательном порядке

унификации подлежали налог на добавленную стоимость, налоги на потребление и

иные косвенные налоги. В отношении прямых налогов также активно проводится

политика их выравнивания.

Наибольшие успехи

достигнуты в области НДС. В 1977 году была принята 6-я Директива Совета

Министров стран ЕЭС, предусматривающая полную унификацию принципов исчисления

НДС. Дальнейший прогресс в этой сфере был достигнут в связи с вступлением в

силу 1 ноября 1993 года Договора о создании Европейского союза (так назывыемого

"Маастрихтского договора"). Новое регулирование НДС было введено

заблаговременно, 1 января 1993 года. Эта дата считается моментом образования

единого европейского рынка.

Если сейчас, как и ранее,

НДС уплачивается в стране, где товар продается конечному пользователю, и

соответственно при его вывозе для продажи он освобождается от НДС страны

происхождения, то начиная с 1997 года ситуация может поменяться прямо в

противоположную сторону. Предполагается, что НДС будет взиматься в стране, где

товар был изготовлен, в результате чего поставки в другую страну-член ЕС будут

по своему налоговому режиму идентичны поставкам внутри страны, то есть можно

говорить о создании действительно единого рынка. Подобный порядок уже

существует в сфере посылочной торговли (по каталогу). В перспективе

предприниматели смогут вычитать из подлежащей уплате суммы НДС, соответствующую

составляющую в цене поставленного им из другой страны-члена ЕС товара, равную

НДС, уплаченному в стране происхождения.

Полностью сняты

какие-либо ограничения на ввоз из одной страны в другую товаров, приобретаемых

конечными потребителями в личных целях. Ранее эти ограничения распространялись

на подакцизные товары: алкогольные напитки, сигареты и так далее. Связано это

было, разумеется, не с наличием дефицита этих товаров в каких-либо странах, а с

тем, что при их покупке акциз и НДС попадали в бюджет государства, на

территории которого осуществлялась продажа. Существует одно серьезное

исключение из этого принципа. При покупке новых (со сроком эксплуатации менее 3

месяцев) автомототранспортных средств сохранен прежний порядок. В этом случае,

даже если, к примеру, автомобиль или мотоцикл приобретается частным лицом, НДС

уплачивается в стране, в которую это транспортное средство ввозится.

Дополнительная унификация

достигается путем выравнивания ставок НДС. Размер стандартной ставки должен

составлять не менее 15 процентов. Разрешено вводить льготные ставки, но не ниже

5 процентов. Ограниченный круг товаров, имеющих важное социальное значение,

может быть освобожден от НДС (данное положение носит временный характер).

Упорядочению подвергаются

и налоги на потребление (акцизы). Некоторые из них отменяются. Так, в ФРГ в

1992 году были упразднены акцизы на соль, чай, сахар. Акциз на кофе был

сохранен исключительно по просьбам торговцев и производителей, опасавшихся, что

из-за его отмены могло произойти падение цен и кофе потерял бы статус элитарного

напитка.

Подвергнута изменениям и

система взимания налогов. Межгосударственные налоговые границы упразднены.

Теперь все предприятия зарегистрированы в едином реестре плательщиков НДС, им

присвоены отдельные идентификационные номера, под которыми предприниматели

передают сведения в финансовые органы о поставляемых ими за пределы их стран

товарах и соответственно приобретаемых за рубежом (в пределах ЕС), таким

образом место осуществления налогового контроля переносится с

межгосударственных границ непосредственно на предприятия.

Отдельный комплекс

проблем составляют платежи, осуществляемые в рамках европейской аграрной

политики. В законодательстве большинства стран-членов ЕС закреплено положение о

том, что налоги могут преследовать и иные, кроме фискальных, цели, то есть

использоваться при осуществлении государственного регулирования экономики. Так,

при ввозе сельскохозяйственной продукции из третьих стран на территорию ЕС в

случае, если мировые цены ниже европейских, импорт облагается пошлиной, равной

по своему размеру этой разнице. При вывозе собственной продукции европейский

производитель получает соответствующую компенсацию, равную разнице между

мировой ценой и ценой, по которой он мог бы (хотя бы теоретически) осуществить

продажу на территории ЕС. Как правило, европейские цены выше мировых, однако в

тех редких случаях, когда это не так, пошлина взимается при вывозе товара за

пределы ЕС, а компенсация выплачивается при ввозе. По мнению самих европейских

специалистов, налоговая политика в сфере продаж сельскохозяйственных продуктов,

несмотря на высокий уровень вмешательства государственных органов в рыночные

отношения, крайне неэффективна.

Важным фактором,

позволяющим говорить о государственном характере ЕС, является наличие

собственного бюджета, формируемого в значительной степени не из взносов

государств-членов Союза, а из "европейских" налогов. В бюджет ЕС

зачисляются, в частности, сельскохозяйственные пошлины, а также определенная

доля от НДС, собираемого национальными финансовыми органами.

Заключение

Налоговая система

является одним из главных элементов рыночной экономики. Она выступает главным

инструментом воздействия государства на развитие хозяйства, определения

приоритетов экономического и социального развития. В связи с этим необходимо,

чтобы налоговая система России была адаптирована к новым общественным

отношениям, соответствовала мировому опыту.

Нестабильность наших

налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д.,

несомненно, играет отрицательную роль, особенно в период перехода российской

экономики к рыночным отношениям, а также препятствует инвестициям как

отечественным, так и иностранным. Нестабильность налоговой системы на

сегодняшний день – главная проблема реформы налогообложения.

Анализ реформаторских

преобразований в области налогов в основном показывает, что выдвигаемые

предложения касаются в лучшем случае отдельных элементов налоговой системы

(прежде всего размеров ставок, предоставляемых льгот и привилегий; объектов

обложения; усиления или замены одних налогов на другие). Однако в сегодняшнее

время необходима принципиально иная налоговая система, соответствующей нынешней

фазе переходного к рыночным отношениям периода. И это не случайно, т.к.

оптимальную налоговую систему можно развернуть только на серьезной теоретической

основе.

На сегодняшний день

существует огромный, причем теоретически обобщенный и осмысленный, опыт

взимания и использования налогов в странах Запада. Но ориентация на их практику

весьма затруднена, поскольку было бы совершенно неразумно не уделять

первостепенное внимание специфике экономических, социальных и политических

условий сегодняшней России, ищущей лучшие пути реформирования своего народного

хозяйства.

Список литературы

- Общая теория

финансов: Учебник / Под ред. Дробози-ной Л.А. М: Банки и биржи; ЮНИТИ,

1995.

- Финансы, денежное

обращение и кредит: Учебник / Под ред. Дробозиной Л.А. М.: Банки и биржи;

ЮНИТИ, 1997.

- Финансы. Денежное

обращение. Кредит: Учебник для вузов/Под ред. проф. Г.Б. Поляка. – М.:

ЮНИТИ-ДАНА, 2-е изд. 2001.-521с.

- Бюджетный кодекс

Российской Федерации // Собрание законодательства РФ 03.08.98г. №31

ст.3823.

- Гражданский кодекс

Российской Федерации // Собрание законодательства РФ 29.01.96г. №5 ст.410.

- Закон РФ "О

финансовых основах местного самоуправления в Российской Федерации" от

25.09.97г. № 126-ФЗ // Собрание законодательства РФ 29.09.97г. № 39

ст.4464.

- Закон РФ "О

федеральном бюджете РФ на 1999 г."; другие нормативные документы по

финансам, бюджету, налогам, ценным бумагам.

- Законы о

Федеральном бюджете РФ на 1997-1999 гг.

- Конституция

Российской Федерации (в редакции, вступившей в силу с 9 июня 2001 года №

679.)

- Налоги и

налогообложение: Учебник / Окунева Л.П. М.: Банки и биржи; ЮНИТИ, 1996.

- Налоги и

налогообложение: Учебник / Юткина Т.Ф. М.: ИНФРА-М, 1998.

- Финансы: Учебник /Под

ред. Дробозиной Л.А. М.: Банки и биржи; ЮНИТИ, 1999.

- Финансы: Учебник

/Под ред. Родионовой В.М. М.: Финансы и статистика, 1995.

- Финансы: Учеб.

пособие /Под ред. Ковалевой A.M. M.: Финансы и статистика, 1996.

- Налоговый Кодекс

РФ от 5.08.2000 № 117 – ФЗ. Часть первая

- Налоговый Кодекс

РФ от 5.08.2000 № 118-ФЗ. Часть вторая

- Козырин А.

Хозяйство и Право № 1 за 1996 год

- Налоги в развитых

странах / Под ред. И. Русаковой. – М., 1991.

- Законы Российской

Федерации. Информационно - справочная система "Кодекс".