Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное общеобразовательное

учреждение высшего

профессионального образования

Всероссийский заочный

финансово-экономический институт

Филиал в г. Туле

К У Р С О В А Я Р А Б О Т А

По дисциплине «Финансы»

на тему: «Косвенное налогообложение и формирование

доходов бюджетной системы»

Вариант №18

Выполнила: студентка 4 курса

факультета финансово-кредитного

специальности

ФиК

группа: вечерняя

Руководитель: Косова Р.А.

Тула 2007г.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ………………………………………………………………………3

ГЛАВА 1. Роль косвенных налогов в доходах бюджетной системы….....5

1.1.

Система

налогов РФ (налог, элементы, классификация)……………….5

1.2.

Косвенные

налоги в РФ…………………………………………………..11

1.3.

Доходы

бюджетов РФ бюджетной системы: классификация и характеристика…………………………………………………………………….21

ГЛАВА 2. Место косвенных налогов в доходах федерального бюджета РФ………………………………………………………………………………..28

2.1. Прогноз

поступления доходов федерального бюджета на 2008-2010 годы…………………………………………………………………………………28

2.2.

Косвенные

налоги с 2008 по 2010 гг..…………………………………...31

ГЛАВА 3. Пути

совершенствования налоговой системы

РФ……………….37

ЗАКЛЮЧЕНИЕ………………………………………………………………..43

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………………..46

ВВЕДЕНИЕ

Налоги являются

необходимым звеном экономических отношений в обществе с момента возникновения

государства. Развитие и изменение форм государственного устройства всегда

сопровождаются преобразованием налоговой системы. В современном цивилизованном

обществе налоги — основная форма доходов государства. Помимо этой сугубо

финансовой функции налоговый механизм используется для экономического

воздействия государства на общественное производство, его динамику и структуру,

на состояние научно-технического прогресса. В условиях рыночной экономики любое

государство широко использует налоговую политику в качестве определенного

регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая

система, являются мощным инструментом управления экономикой в условиях рынка.

Устанавливая

налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов,

льготы и санкции, изменяя условия налогообложения, государство стимулирует

предпринимательскую деятельность в одних направлениях и стимулирует в других,

исходя из общенациональных интересов. От успешного функционирования налоговой

системы во многом зависит результативность применяемых экономических решений.

Применение налогов является одним из экономических методов

управления и обеспечения взаимосвязи общегосударственных интересов с

коммерческими интересами предпринимателей, предприятий независимо от

ведомственной подчиненности, форм собственности

и организационно - правовой формы предприятия. С помощью налогов

определяются взаимоотношения предпринимателей, предприятий всех форм

собственности с государственными и местными бюджетами, с

банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая

деятельность, включая привлечение иностранных инвестиций, формируется

хозрасчетный доход и прибыль предприятия.

Налоговая

система в Российской Федерации практически была создана в 1991 году, когда в

декабре этого года был принят пакет законопроектов о налоговой системе.

Формирование эффективной налоговой системы для России – экономическая проблема

общегосударственного значения.

Современная налоговая

система характеризуется необычайной изощренностью форм и методов обложения и

исключительным многообразием применяемых налогов (в отдельных странах

существует около ста и более различных видов налогов). Для всех развитых и

большинства развивающихся стран основные ее принципы и характеристики едины,

хотя в их понимании и применении в налоговой политике имеются существенные

различия.

Целью данной курсовой

работы является изучение налоговой системы Российской Федерации, в том числе

косвенных налогов.

Задачами данной курсовой

работы является рассмотрение системы налогов в РФ, косвенных налогов, доходов

бюджета РФ.

Объектом исследования в

курсовой работе выступает бюджетная система. Предметом исследования косвенные

налоги РФ.

В первой

главе курсовой работы были рассмотрены налоговая система Российской Федерации косвенные налоги, доходы бюджетов РФ

бюджетной системы: классификация и характеристика.

Во второй главе был

проведен анализ косвенных налогов в системе доходов без учета нефтегазовых

доходов в 2008 – 2010 годах. При анализе была использована программа Excel.

В третьей главе был

рассмотрен вопрос совершенствования налоговой системы Российской

Федерации.

Работа

опирается на законодательную базу – в первую очередь Бюджетный кодекс РФ,

Налоговый кодекс РФ, а также труды отечественных экономистов, таких как:

Брызгалин А.В., Романовский М.В., Врублевская О.В., Поляк Г.Б. и других.

ГЛАВА 1. РОЛЬ КОСВЕННЫХ НАЛОГОВ В ДОХОДАХ

БЮДЖЕТНОЙ СИСТЕМЫ

1.1.

Система

налогов РФ

В проекте Налогового кодекса Российской Федерации записано:

“Налоговая система Российской Федерации представляет собой совокупность предусмотренных

настоящим Кодексом налогов и сборов, принципов, форм и методов их установления,

изменения и отмены, уплаты и применения мер по обеспечению их уплаты, а также

форм и методов налогового контроля и ответственности за нарушение налогового

законодательства”.[3]

Налоги – это обязательные платежи, взимаемые государством на основе

закона с юридических и физических лиц – предприятий, организаций, граждан – для

удовлетворения общественных потребностей.

Задачи налоговой системы – обеспечение государства

финансовыми ресурсами с помощью перераспределения национального дохода;

противодействие спаду производства (в качестве “встроенных амортизаторов”);

создание благоприятных условий для развития предпринимательства; реализация социальных

программ.

Главная функция налоговой системы – фискальная (формирование

доходной части государственного бюджета). Прочие функции – ослабление

дифференциации общества по доходам; воздействие на структуру и объем

производства через механизм спроса и предложения; стимулирование научно-технического

прогресса; регулирование внешнеэкономической деятельности.

В большинстве стран мира с федеральным государственным

устройством принята трехуровневая система налогообложения. С начала 90-х гг.

она введена и в России. Налоги подразделяются на федеральные, республиканские

(или налоги штатов – например, в США) и местные. Это деление вызвано

необходимостью обеспечить каждому уровню управления свои собственные постоянные

источники формирования бюджетов в соответствии с принципом бюджетного

федерализма.

Раньше в СССР была фактически одноуровневая система налогов:

все платежи поступали в единый государственный бюджет и потом волевым порядком

перераспределялись сверху вниз бюджетам нижестоящих органов управления.

Структура налоговой

системы предусматривает определенный перечень принципов, форм и методов

налогообложения.

Структура налоговой системы включает и органы, обеспечивающие

ее функционирование. Общее управление налоговой системой осуществляют

Федеральное собрание и Президент страны как законодательный орган власти,

утверждающий основные акты налогового законодательства; правительство страны (в

лице преимущественно Министерства финансов, Государственной налоговой службы,

Государственного таможенного комитета) как исполнительный орган,

разрабатывающий и принимающий подзаконные акты по налоговым вопросам.

Налоговыми органами признаются органы Государственной налоговой

службы, федеральные органы налоговой полиции и органы Государственного

таможенного комитета.

Государственная налоговая служба осуществляет

методологическое руководство и контроль за соблюдением налогового

законодательства, в том числе за правильностью исчисления и уплаты налогов и

сборов (кроме тех, контроль за которыми возложен на Государственный таможенный

комитет). Она построена по принципу многоуровневой иерархической организации:

республиканского, областного и районного уровней. Каждый уровень имеет свои

функции и специфику.

Органы Государственного таможенного комитета осуществляют контроль

за соблюдением налогового и таможенного законодательства при перемещении

товаров через таможенную границу страны, в том числе за правильностью

исчисления и уплаты налогов, таможенной пошлины и других таможенных платежей.

Органы налоговой полиции выполняют функции по предупреждению,

выявлению и (или) пресечению налоговых правонарушений, коррупции и других

правонарушений в налоговых органах.

Современная налоговая система регулируется высшим законом страны

– Конституцией РФ, в соответствии с которой к компетенции Федерального собрания

(парламента) и представительных органов субъектов Федерации относятся общие

функции налогообложения. Общая система налогов, принципы ее построения

устанавливаются федеральным законом. Президент страны обладает правом вносить

законопроекты в Государственную Думу. После одобрения Советом Федерации и

подписания Президентом законопроекты превращаются в законы и с этого момента

подлежат исполнению.

Выделяются следующие элементы налога – субъект налога,

носитель налога, объект налога, источник обложения, ставка налога.

Субъект налога – лицо, которое по закону обязано платить

налог. (В российском Налоговом кодексе этот элемент рассматривается под

понятием налогоплательщик). [3]

Носитель налога – лицо, которое фактически уплачивает налог.

Субъект (или плательщик) налога не всегда является действительным носителем

его, ибо часто он перекладывает налог на других – это относится к косвенным налогам.

Объект (или предмет) налога – доход или имущество, с которого

начисляется налог: доходы, стоимость товара, операции с ценными бумагами,

имущество юридических и физических лиц, передача имущества, добавленная

стоимость произведенных товаров и услуг и другие объекты, установленные

законодательными актами.

Источник обложения – чистый доход как разность между валовым

доходом и издержками производства.

По Налоговому кодексу РФ налоговая база представляет собой

стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая

база и порядок ее определения (исчисления) устанавливаются к каждому налогу и

сбору.[3]

Ставка налога – величина налоговых начислений на единицу

объекта налога (в процентах, в твердой величине и др.). Налоговые ставки и

порядок их применения также устанавливаются применительно к каждому налогу и сбору.[1]

В Российской

Федерации налогоплательщиком признается каждое физическое лицо, предприятие или

организация, удовлетворяющие хотя бы одному из перечисленных признаков:

ü физическое лицо признается плательщиком,

если такое лицо:

1) является налоговым резидентом РФ;

2) осуществляет экономическую деятельность в РФ или получает

доходы от источника в РФ;

3) является

собственником имущества, подлежащего налогообложению в РФ;

4) совершает на территории РФ операции или действия,

подлежащие налогообложению; становится участником отношений, одним из условий

которых является уплата государственной пошлины или иного сбора;

ü предприятие или организация признается

налогоплательщиком, если такое организационно-правовое образование является

российским предприятием или организацией (т.е. находится или управляется в РФ)

либо удовлетворяет хотя бы одному из перечисленных выше признаков для

физического лица кроме первого.

Законодательством

РФ установлено, что объектами налогообложения являются:

ü

имущество (движимое или недвижимое);

ü доход (прибыль) от экономической

деятельности;

ü операции по реализации товаров

(работ, услуг);

ü ввоз (вывоз) товаров на или с

таможенной территории РФ;

ü

отдельные виды экономической

деятельности;

ü другие объекты, установленные законом

(Налоговым кодексом).

Ставка любого налога строго индивидуальна. Именно вокруг

этого элемента налога и ведутся основные споры в законодательных и исполнительных

органах. Установлением и изменением ставок налогов государство осуществляет

свою налоговую политику, оказывает воздействие на те или иные стороны процесса

общественного воспроизводства.

При разнообразии налогов правильная классификация,

устанавливающая их различия и сходства, необходима не только для финансовой науки,

но и для практики. Особые свойства отдельных групп налогов требуют особых

условий обложения и взимания, соответствующих административно-финансовых мер.

Критерии, лежащие в основе классификации налогов, определяют ее качество и

степень действенности мер фискального регулирования.

Классификация налогов может быть проведена по нескольким

различным основаниям: методу установления, органу взимания (или по уровню),

использованию, характеру взимания налоговых ставок, объекту и субъекту

обложения и др. В результате преобразования форм налогообложения в 80-е гг.

налоговые системы значительно упрощены и состоят из небольшого количества

налогов, что исключает необходимость подразделения их на различные виды в самом

бюджете. Простота налогообложения позволяет обеспечить казну доходами с

минимальными издержками, она же делает ее понятной налогоплательщику и

развивает чувство ответственности, заставляя отказаться от соблазна уклонения

от уплаты налога.

Вначале можно выделить налоги сами по себе как отдельную

категорию (в отличие от пошлин и сборов). Все эти платежи изымаются принудительно

административной силой государства. Но если налог взыскивается без встречного

удовлетворения, то пошлина и сбор – это плата, взыскиваемая государством и его

органами в обязательном порядке за оказание определенных услуг. Использование

первого или второго термина – просто дань традиции. В случае налогообложения

граждане являются обязательными участниками финансовых отношений, а в связи с

взиманием пошлины или сбора – только в определенных случаях, получая от

государства ту или иную услугу (гербовый сбор взимается при оформлении

различных документов, регистрационный сбор – разновидность гербового сбора при

операциях с недвижимостью, торговый сбор – плата за право заниматься

определенной деятельностью).

1.2.

Косвенные

налоги РФ

Косвенные налоги — это налоги на товары и услуги: налог на добавленную

стоимость; акцизы (налоги, прямо включаемые в цену товара, тариф или услуги);

на наследство; на сделки с недвижимостью и ценными бумагами и другие. Они

частично или полностью переносятся на цену товара или услуги. Владелец товара

или услуг при их реализации получает налоговые суммы, которые перечисляет

государству. В данном случае связь между плательщиком и государством

опосредована через объект обложения.[15]

Косвенные налоги

переносятся на конечного потребителя в зависимости от степени эластичности

спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен

спрос, тем большая часть налога перекладывается на потребителя. Чем менее

эластично предложение, тем меньшая часть налога перекладывается на потребителя,

а большая уплачивается за счет прибыли. В долгосрочном плане эластичность

предложения растет, и на потребителя перекладывается все большая часть

косвенных налогов.

В случае высокой

эластичности спроса увеличение косвенных налогов может привести к сокращению

потребления, а при высокой эластичности предложения – к сокращению чистой

прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие

сферы деятельности.

Виды косвенных налогов

представлены в таблице 1.

Таблица 1.

|

Косвенные налоги

|

|

Акцизы

|

Фискальные монопольные

налоги

|

Таможенные пошлины

|

|

1. Индивидуальные:

- на пиво.

- на сахар.

- на бензин.

- и т. д.

2. Универсальные

(налог с оборота):

- однократный.

- многократный.

3. Налог на добавленную стоимость.

4. Налог с продаж.

|

1. На соль.

2. На табак.

3. На спички.

4. На спирт.

5. и т.д.

|

1. по происхождению:

- экспортные.

- импортные.

- транзитные.

2. по целям:

- фискальные.

- протекционные.

- сверхпротекционные.

- антидемпинговые.

- преференциальные.

3. по ставкам:

- специфические.

- адвалерные.

- смешанные.

|

Применение косвенных налогов

является одним из экономических методов управления и обеспечения взаимосвязи

общегосударственных интересов с коммерческими интересами предпринимателей и

предприятий, независимо от ведомственной подчиненности, форм собственности и

организационно-правовой формы предприятия. С помощью косвенных налогов определяются

взаимоотношения предпринимателей, предприятий всех форм собственности с

государственными и местными бюджетами, с банками, а также с вышестоящими

организациями. При помощи косвенных налогов регулируется внешнеэкономическая

деятельность, включая привлечение иностранных инвестиций, формируется

хозрасчетный доход и прибыль предприятия.

С помощью косвенных

налогов государство получает в свое распоряжение ресурсы, необходимые для

выполнения своих общественных функций. За счет них финансируются также расходы

по социальному обеспечению, которые изменяют распределение доходов. Система

налогового обложения определяет конечное распределение доходов между людьми.

Налог

на добавленную стоимость.

Налог на добавленную

стоимость представляет собой форму изъятия в бюджет части прироста стоимости,

создаваемой на всех стадиях процесса производства товаров, работ и услуг.

Налогоплательщиками

налога на добавленную стоимость признаются организации; индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога в связи с перемещением товаров

через таможенную границу Российской Федерации, определяемые в соответствии с

Таможенным кодексом Российской Федерации.

Объектом налогообложения

признаются следующие операции:

1. Реализация товаров

(работ, услуг) на территории Российской Федерации, в том числе реализация

предметов залога и передача товаров (результатов выполненных работ, оказание

услуг) по соглашению о предоставлении отступного или новации.

2. Передача на территории

Российской Федерации товаров (выполнение работ, оказание услуг) для собственных

нужд, расходы на которые не принимаются к вычету при исчислении налога на

доходы организаций, в том числе через амортизационные отчисления;

3. Выполнение строительно-монтажных

работ для собственного потребления;

4. Ввоз товаров на

таможенную территорию Российской Федерации.

Законом "Об основах

налоговой системы в Российской Федерации" введена трехуровневая система

налогообложения предприятий, организаций и физических лиц.

Акцизы

и их характеристика

Акцизы – один из самых старых налогов. Этот вид налогов издавна использовался

государями при единоличном установлении источников пополнения своей казны и

государством (например, правителями Древнего Рима). В царской России в 1901 г. акцизы давали казне

61% доходов. Акцизы, пожалуй, самая древняя форма налогообложения, не считая

пошлин. [11]

Акцизы – вид косвенных

налогов на товары преимущественно массового потребления. Сумма акциза

включается в цену товара и тариф.

В настоящее время акцизы

применяются во всех странах рыночной экономики. Они установлены на ограниченный

перечень товаров и играют двоякую роль: во-первых, это один из важных

источников дохода бюджета; во-вторых, это средство ограничения потребления

подакцизных товаров (в основном социально вредных товаров) и регулирования

спроса и предложения товаров.

Акцизы являются косвенным

налогом, который увеличивает цену товара и поэтому оплачивается потребителем. В

отличие от НДС этим налогом облагается вся стоимость товара, включая и

материальные затраты. Налогообложению подлежит довольно широкий круг товаров.

Перечень облагаемых акцизами товаров и особенно ставки этого налога

подвергались наиболее частым корректировкам, особенно в назначении товаров

производственного назначения и сырьевых товаров (нефть, включая газовый

конденсат).

Таможенные

пошлины

Таможенная пошлина – это

одна из разновидностей косвенных налогов, которой облагается внешнеторговый

оборот товаров в силу факта перемещения товаров через таможенную границу. Под

таможенной пошлиной понимается "платеж, взимаемый таможенными органами

Российской Федерации при ввозе товара на таможенную территорию Российской

Федерации или вывозе товара с этой территории и являющийся неотъемлемым

условием такого ввоза или вывоза".[13]

Таможенной пошлиной

облагается не весь внешнеторговый оборот. Отдельные товары, в зависимости от их

вида, происхождения, заявленного таможенного режима и т. д., освобождаются от

уплаты таможенной пошлины. Однако если конкретный товар в соответствии с нормами

таможенно-тарифного законодательства подлежит обложению таможенной пошлиной, он

может быть перемещен через таможенную границу только после уплаты причитающихся

таможенных платежей.

Таможенная пошлина

обладает всеми основными налоговыми характеристиками:

1.

Уплата таможенной пошлины носит обязательный характер и

обеспечивается государственно-властным принуждением.

2.

Таможенная пошлина не представляет собой плату за оказанные услуги

и взыскивается без встречного удовлетворения.

3.

Поступления от уплаты таможенных пошлин не предназначены для

финансирования конкретных государственных расходов.

Правовое регулирование

таможенно-тарифных отношений носит односторонний характер и исключает

возможность субъектов таможенно-тарифных правоотношений договариваться по

вопросам размера, оснований, сроков и других аспектов налогообложения.

Принципу одностороннего

установления таможенных пошлин не противоречит практика заключения между

государством и предпринимателем так называемых налоговых договоров. Предметом

подобных соглашений является предоставление налоговых (в нашем случае

таможенных) льгот с целью стимулирования участия частных предпринимателей в

осуществлении государственных социально-экономических планов и программ.

Налоговая природа

таможенной пошлины отчетливо проступает при сравнении таможенной пошлины с

таможенным сбором. Таможенный сбор, в отличие от пошлины, - это плата за

осуществление различных мероприятий, составляющих процедуру таможенного

оформления. Например, за товар, помещенный на территорию свободной таможенной

зоны, пошлина не уплачивается, как это и предусмотрено самим понятием

таможенного режима свободной зоны. Что же касается таможенных сборов, то они

будут взиматься, поскольку таможенные органы предоставляют экспортерам и

импортерам определенные услуги по складированию, контролю за качеством и т. д.

Таможенной пошлине

присущи все основные элементы налога. Субъектом обложения таможенной пошлиной

(налогоплательщиком) является декларант - лицо, заявляющее таможне от

собственного имени перемещаемые через границу товары и транспортные средства.

Декларантом может быть как лицо, непосредственно перемещающее товары, так и

таможенный брокер (посредник). Объектом обложения таможенной пошлиной может

быть таможенная стоимость, количественные показатели перемещаемых через таможенную

границу товаров либо и то и другое одновременно.

Следующим элементом

налога является ставка. В соответствии с Законом о таможенном тарифе (ст. 3)

ставки таможенных пошлин в пределах, установленных данным Законом, определяются

Правительством Российской Федерации. Ставки таможенных пошлин являются едиными

и не подлежат изменению в зависимости от лиц, перемещающих товары через

таможенную границу, видов сделок и других факторов, за исключением случаев,

предусмотренных Законом о таможенном тарифе.

Ставки ввозных таможенных

пошлин применяются дифференцированно в зависимости от страны происхождения

товара. Если товар происходит из страны, в торгово-политических отношениях

России с которой действует режим наибольшего благоприятствования (РНБ), применяются

ставки ввозных пошлин, установленные Правительством Российской Федерации. В

отношении товаров, происходящих из государств, с которыми Россия не заключила

договор о предоставлении РНБ, установленные Правительством РФ ставки

удваиваются, за исключением случаев предоставления Российской Федерацией

тарифных преференций. Ставки ввозных таможенных пошлин уменьшаются вдвое при

обложении товаров, происходящих из развивающихся стран, которые являются

пользователями национальной системой преференций Российской Федерации. Перечень

таких стран утвержден постановлением Правительства РФ от 13 сентября 1994 года

№ 1057. В отношении товаров, происходящих из наименее развитых стран -

пользователей национальной системой преференций Российской Федерации, ввозные

таможенные пошлины вообще не применяются. Не облагаются ввозными таможенными

пошлинами и товары, происходящие из государств - бывших республик СССР, с

которыми Россия заключила двусторонние соглашения о свободной торговле. Сейчас

такими государствами являются Азербайджан, Армения, Белоруссия, Грузия,

Казахстан, Киргизия, Молдавия, Таджикистан, Туркмения, Узбекистан и Украина.

При перемещении через

таможенную границу Российской Федерации и в других случаях, установленных

Таможенным Кодексом, уплачиваются следующие таможенные платежи:

1) таможенная пошлина;

2) налог на добавленную

стоимость;

3) акцизы;

4) сборы за выдачу

лицензий таможенными органами Российской Федерации и возобновление действия

лицензий;

5) сборы за выдачу

квалификационного аттестата специалиста по таможенному оформлению и

возобновление действия аттестата;

6) таможенные сборы за

таможенное оформление;

7) таможенные сборы за

хранение товаров;

8) таможенные сборы за

таможенное сопровождение товаров;

9) плата за

информирование и консультирование;

10) плата за принятие

предварительного решения;

11) плата за участие в

таможенных аукционах.

Таможенные пошлины могут

классифицироваться по различным критериям. По объекту взимания различают

ввозные (импортные) и вывозные (экспортные) пошлины.

Ввозные пошлины выполняют

протекционистскую функцию, защищая внутренний рынок от иностранных конкурентов.

Действие ввозных пошлин не ограничивается только удорожанием импортных товаров.

Они дают возможность повышать внутренние цены на отечественные товары до уровня

мировых цен, увеличенных на размер таможенных платежей.

Вывозная пошлина играет

первостепенную роль в реализации фискальной функции таможенно-тарифного

регулирования. На ее долю приходится свыше 50 процентов от всех налогов,

взимаемых таможенными органами. Для сравнения: на ввозную пошлину приходится

около 25 процентов таможенных платежей, на НДС - 15, а на акцизы - около 2

процентов. Ставки вывозных таможенных пошлин, а также перечень товаров, в

отношении которых они применяются, устанавливаются Правительством России и

являются "исключительно мерами оперативного регулирования внешнеэкономической

деятельности на территории Российской Федерации".

По способу взимания

таможенные пошлины делятся на адвалорные, специфические и комбинированные.

Ставка адвалорных пошлин

(ad valorem) устанавливается в процентах к таможенной стоимости облагаемых

товаров. В настоящее время значительное число стран перешло к взиманию

адвалорных пошлин. Величина поступлений в бюджет от взимания адвалорных пошлин

находится в зависимости от колебаний конъюнктуры товарного рынка.

Специфические пошлины

взимают с веса, объема, штуки товара. Специфическими пошлинами являются

таможенные пошлины, "начисляемые в установленном размере за единицу

облагаемых товаров". Таким образом, размеры специфических пошлин не

зависят от товарных цен. Если цены на товар растут, то степень обложения

специфическими пошлинами по отношению к цене товара понижается. Однако этот

недостаток специфических пошлин компенсируется тем, что поступления в бюджет от

взимания таможенных пошлин не уменьшаются в случае резкого падения товарных

цен. Кроме того, использование специфических пошлин позволяет бороться с

уклонением от уплаты таможенных платежей путем занижения фактурных цен на импортные

и экспортные товары. Комбинированные, или смешанные, пошлины сочетают в себе

адвалорный и специфический принципы обложения.

Другим критерием

классификации таможенных пошлин является способ их введения. Автономные пошлины

устанавливаются государством самостоятельно, безотносительно к каким-либо торговым

обязательствам перед другой страной. С активизацией в последние десятилетия

многосторонней торговой дипломатии таможенные пошлины, как правило, являются

результатом соответствующих международных соглашений. Такие пошлины называются

договорными, или конвенционными. В настоящее время большинство государств

предоставили друг другу режим наиболее благоприятствуемой нации, поэтому

действие каждой таможеннотарифной уступки автоматически распространяется на

торговлю со всеми странами, пользующимися РНБ. Таким образом, ставки автономных

пошлин могут применяться, когда они ниже договорных или когда отсутствует

договорная пошлина.

В целях оперативного

регулирования ввоза и вывоза товаров Правительство Российской Федерации

устанавливает сезонные пошлины. Срок действия сезонных пошлин не может

превышать шести месяцев в году. При обложении товара сезонной пошлиной ставки,

предусмотренные таможенным тарифом, не применяются.

Отдельную группу образуют

так называемые особые виды пошлин, временно применяемые к ввозимым товарам

"в целях защиты экономических интересов Российской Федерации".

Особыми видами являются

специальные, антидемпинговые и компенсационные пошлины. Специальные пошлины

применяются в двух основных случаях:

1) в качестве защитной

меры, если товары ввозятся на таможенную территорию Российской Федерации в

количествах и на условиях, наносящих или угрожающих нанести ущерб отечественным

производителям подобных или непосредственно конкурирующих товаров;

2) в качестве ответной

меры на дискриминационные и иные действия, ущемляющие интересы России, со

стороны других государств.

Специальная пошлина во

втором случае нередко называется реторсионной. Под реторсиями в международном

праве понимаются не связанные с использованием вооруженных сил правомерные

принудительные меры, применяемые государством в ответ на нанесший ему моральный

или материальный ущерб недружественный, но не нарушающий норм международного

права акт другого государства. Цель применения реторсионных пошлин -

прекращение недружелюбных действий со стороны другого государства и

предотвращение их в будущем.

Антидемпинговые пошлины

применяются в случаях ввоза на российскую таможенную территорию товаров по цене

более низкой, чем их нормальная стоимость в стране вывоза в момент

осуществления импортной операции, если ввоз таких товаров наносит или угрожает

нанести материальный ущерб российским производителям подобных товаров либо

препятствует организации производства подобных товаров в России.

Определяя компенсационную

пошлину, российское таможенное законодательство учло опыт, накопленный

международной практикой тарифного регулирования, и четко определило сущностную

характеристику компенсационной пошлины, позволяющую отличать ее от

антидемпинговой пошлины: "Компенсационные пошлины применяются в случаях

ввоза на таможенную территорию Российской Федерации товаров, при производстве и

вывозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит

или угрожает нанести ущерб отечественным производителям подобных товаров либо

препятствует организации или расширению производства подобных товаров в

Российской Федерации" (ст. 10 Закона о таможенном тарифе). Таким образом,

компенсационная пошлина представляет собой инструмент борьбы с негативным

влиянием на российскую экономику ввоза иностранных товаров, субсидируемых в

стране-экспортере прямо (инвестиционные субсидии) или косвенно (применение

системы дифференцированных налоговых ставок, ускоренная амортизация,

кредитование экспортеров на льготных условиях и т. д.).

1.3.

Доходы

бюджетов бюджетной системы РФ:

классификация

и характеристика

Главным звеном финансовой системы является

государственный бюджет. Это крупнейший централизованный денежный фонд,

находящийся в распоряжении правительства. Совокупность входящих в него

организационных структур образует бюджетную систему.

Бюджет – сложное финансовое явление,

представляющее, с одной стороны, экономическую категорию, а с другой – реальный

субъективный финансовый инструмент воздействия определенного субъекта на те или

иные сферы жизнедеятельности общества.[12]

Государственный

бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и

расходной. Доходная часть показывает, откуда поступают средства на

финансирование деятельности государства, какие слои общества отчисляют больше

из своих доходов. Структура доходов непостоянна и зависит от конкретных

экономических условий развития страны,

рыночной конъюнктуры и осуществляемой экономической политикой политики.

Любое изменение структуры бюджетных доходов отражает изменения в экономических

процессах. Расходная часть показывает, на какие цели направляются

аккумулированные государством средства.

Доходы бюджета – это денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии с законодательством Российской

Федерации в распоряжение органов государственной власти Российской Федерации. В

процессе образования доходов бюджета

происходит принудительное изъятие в пользу государства части ВВП, созданного в

общественном хозяйстве. На этой основе возникают финансовые взаимоотношения государства

с налогоплательщиками.

Доходы бюджета как экономическая категория отражает экономические

отношения, возникающие в процессе формирования фонда денежных средств. В

унитарном государстве доходы бюджета состоят из доходов центрального бюджета и

доходов местных бюджетов, в федеративном государстве они состоят из доходов

федерального бюджета, доходов субъектов федерации и местных налогов. Главной

статьей бюджетных доходов являются налоги. Доходы бюджетов разных уровней формируются за счет налоговых

и неналоговых доходов, а также доходов целевых внебюджетных фондов.

В соответствии со статьей 50 Бюджетного

кодекса РФ [1], к налоговым доходам федерального бюджета относятся:

ü федеральные налоги и сборы. Их перечень и ставки определяются налоговым законодательством РФ, а

пропорции распределения в порядке бюджетного регулирования между бюджетами

разных уровней бюджетной системы РФ утверждаются федеральным законом о федеральном

бюджете на очередной финансовый год на срок не менее трех лет при условии

возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на

очередной финансовый год. Срок действия долговременных нормативов может быть

сокращен только в случае внесения изменений в налоговое законодательство РФ;

ü

таможенные пошлины, таможенные

сборы и иные таможенные платежи. Таможенные пошлины — косвенные налоги, применяемые во внешнеэкономической

деятельности. Во всех странах налоговые доходы бюджетов построены на основе

разумного сочетания прямых и косвенных налогов. Формирование рыночных отношений

в России потребовало коренного и быстрого изменения форм мобилизации доходов

бюджетов разных уровней;

ü государственная пошлина в соответствии с законодательством Российской Федерации.

Налоги бывают двух

видов. Первый вид – налоги на доходы и имущество:

ü подоходный налог с

граждан (НДФЛ в РФ)– является вычетом из

доходов налогоплательщика. Платежи осуществляются в течение года, но

окончательный расчет производится в конце года. Высшие ставки подоходного

налога в развитых странах колеблются от 30 до 70%. Самый высокий уровень

подоходного налога в Швеции. В последнее время заметна тенденция понижения

подоходного налога;

ü Налог на прибыль корпораций

(фирм) взимается в случае, если корпорация признается юридическим лицом. Налог

на прибыль корпораций составляет основную часть налоговых выплат фирмы.

Обложению налогом подлежит чистая прибыль фирмы;

ü Налог на социальное

страхование и на фонд заработной платы и рабочую силу (так называемые

социальные налоги, социальные взносы). Они представляют собой выплаты, которые

осуществляются частично самими работающими, частично их работодателями. Они

направляются в различные внебюджетные фонды: по безработице, пенсионный и т.д.

Государство также принимает участие в финансировании этих фондов;

ü Поимущественные налоги, в

т.ч. налоги на собственность, включая землю и другую недвижимость. Размер этих налогов определяется задачей

перераспределения богатства. В некоторых странах такие налоги включаются в

акцизные сборы, взимаемые при совершении сделок;

ü Налог на перевод прибыли

и капитала за рубеж;

ü Другие виды налогов.

ü Второй вид – налоги на

товары и услуги:

ü Налог с оборота, который

в большинстве развитых стран в настоящее время заменен налогом на добавленную

стоимость. Налогоплательщики, которые в процессе работы добавляют стоимость к

поступившим в их распоряжение предметам труда, облагаются налогом с этой

добавленной стоимости. Но каждый налогоплательщик включает эту сумму в цену

своего товара, который движется по цепочке к конечному потребителю. Обычно в

стране применяется основная ставка этого налога (в РФ, например, она составляет

18%), с отдельных товаров и услуг этот налог не взимается;

ü Акцизы (налоги, прямо

включаемые в цену товара или услуги);

ü Налог на наследство, на

сделки с недвижимостью и ценными бумагами;

ü Другие налоги.

Состав неналоговых

доходов определяется Бюджетным

кодексом РФ и включает:

1. Доходы от

использования имущества, находящегося в государственной или муниципальной

собственности, в том числе:

ü средства, получаемые в

виде арендной платы либо иной платы за сдачу во временное владение и

пользование или во временное пользование имущества, находящегося в

государственной или муниципальной собственности;

ü средства, получаемые в

виде процентов по остаткам бюджетных средств на счетах в кредитных

организациях;

ü средства, получаемые от

передачи имущества, находящегося в государственной или муниципальной

собственности, под залог, в доверительное управление;

ü средства от возврата

государственных кредитов, бюджетных кредитов и бюджетных ссуд, в том числе

средства, получаемые от продажи имущества и другого обеспечения, переданного

получателями бюджетных кредитов, бюджетных ссуд и государственных и

муниципальных гарантий соответствующим органам исполнительной власти в качестве

обеспечения обязательств по бюджетным кредитам бюджетным ссудам и

государственным и муниципальным гарантиям; а плата за пользование бюджетными

средствами, предоставленными другим бюджетам, иностранным государствам или юридическим

лицам на возвратной и платной основах;

ü

доходы в виде прибыли, приходящейся на доли в уставных капиталах

хозяйственных товариществ и обществ или дивидендов по акциям, принадлежащим

Российской Федерации, субъектам Российской Федерации и муниципальным

образованиям;

ü часть прибыли

государственных и муниципальных унитарных предприятий, остающаяся после уплаты

налогов или иных обязательных платежей;

ü другие доходы от

использования имущества, находящегося в государственной или муниципальной

собственности.

2. Доходы от продажи

или иного возмездного отчуждения имущества, находящегося в государственной или

муниципальной собственности, в том числе:

ü средства от продажи

уставного капитала организаций, находящихся в государственной или муниципальной

собственности;

ü средства от продажи

акций, находящихся в собственности государства;

ü доходы от реализации

государственных запасов и резервов;

ü доходы от продажи

государственных производственных и непроизводственных фондов, земли и

нематериальных активов;

ü иные доходы.

3. Доходы от платных услуг, оказываемых

соответствующими органами государственной власти, органами местного

самоуправления, а также бюджетными учреждениями, находящими в ведении

соответственно федеральных органов исполнительной власти. Органов

исполнительной власти субъектов Российской Федерации, органов местного

самоуправления.

4. Средства, полученные в результате

применения мер гражданско-правовой, административной и уголовной

ответственности, в том числе штрафы, конфискации, компенсации, а также средства,

полученные в возмещение вреда, причиненного Российской Федерации, субъектам

Российской Федерации, муниципальным образованиям, и иные суммы принудительного

изъятия.

5. Доходы в виде финансовой помощи и

бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы Российской

Федерации.

6. Иные неналоговые доходы.

Структура

бюджетных доходов (таблица 2) подвижна и во многом определяется конкретными

экономическими условиями. Например, в странах с высоким уровнем жизни основой

налоговых доходов являются доходы с физических лиц, а в странах с низким

уровнем жизни – косвенные налоги и налоги с юридических лиц.

Таблица 2

Структура бюджета по доходам (рассчитано в среднем

по странам с развитой рыночной экономикой, в т.ч. и РФ)

|

Доходы

|

Удельный

вес, %

|

|

налоги, акцизные сборы, таможенные

пошлины, гербовый сбор и др.

доходы от государственной собственности,

государственных предприятий, торговли и др.

поступления фондов социального

страхования, пенсионного и страхового фондов

прочие доходы

|

85

7

7

1

|

Из таблицы видно, что доходы государственного бюджета на

85% формируются за счет налоговых поступлений, прибыли хозяйственной промышленности,

поступлений от приватизации собственности и т.д.

На

основании статьи 54 Бюджетного кодекса РФ, в доходах федерального бюджета

обособленно учитываются доходы федеральных целевых бюджетных фондов. Они

учитываются по ставкам, установленным налоговым законодательством РФ, и

распределяются между федеральными целевыми бюджетными фондами и территориальными

целевыми бюджетными фондами по нормативам, определенным федеральным законом о

федеральном бюджете на очередной финансовый год. [1]

Доходы

бюджета классифицируются не только по методам взимания и формам их мобилизации

– на налоговые и неналоговые, но и по другим признакам, в частности:

1.

В зависимости от механизма

поступления доходов в бюджет, они подразделяются

на собственные и регулирующие.

2.

По социально – экономическому

признаку выделяют доходы, поступающие от юридических лиц и от физических лиц;

3.

В зависимости от конкретных

объектов обложения – взимаемые с имущества или дохода;

4.

По признаку источников уплаты –

налоги, уплачиваемые из выручки, из прибыли, и налоги, относимые на

себестоимость продукции (работ, услуг);

5.

По конкретным видам прямых и

косвенных налогов (налог на прибыль предприятий и организаций, подоходный налог

с физических лиц, акцизы, НДС, таможенные пошлины и т.д.).

Исполнение

федерального бюджета по доходам является важной частью процесса исполнения

федерального бюджета, поскольку финансирование расходов осуществляется по мере

поступления доходов в бюджет. Следовательно, если доходы не поступают в полном

объеме, то и расходы не могут быть профинансированы в соответствии с

утвержденными бюджетными назначениями.

ГЛАВА 2. Место косвенных налогов в доходах

федерального бюджета РФ

2.1. Прогноз

поступления доходов федерального

бюджета на 2008-2010 годы (таблица

3)

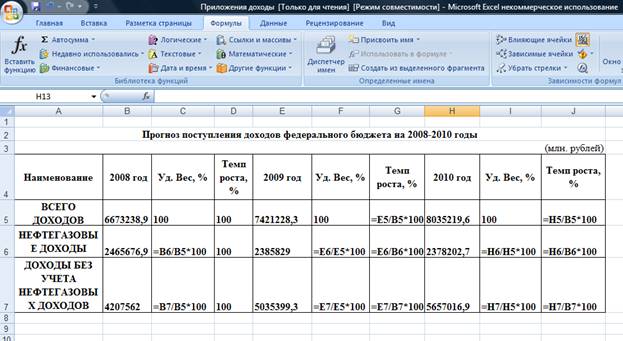

Таблица 3

|

Прогноз

поступления доходов федерального бюджета на 2008-2010 годы

|

|

(млн. рублей)

|

|

Наименование

|

2008 год

|

Уд. Вес, %

|

Темп роста, %

|

2009 год

|

Уд. Вес, %

|

Темп роста, %

|

2010 год

|

Уд. Вес, %

|

Темп роста, %

|

|

ВСЕГО ДОХОДОВ

|

6 673 238,9

|

100,0

|

100,0

|

7 421 228,3

|

100,0

|

111,2

|

8 035 219,6

|

100,0

|

120,41

|

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ

|

2

465 676,9

|

36,9

|

100,0

|

2

385 829,0

|

32,1

|

96,8

|

2

378 202,7

|

29,5972

|

96,4523

|

|

ДОХОДЫ БЕЗ УЧЕТА

НЕФТЕГАЗОВЫХ ДОХОДОВ

|

4 207 562,0

|

63,1

|

100,0

|

5 035 399,3

|

67,9

|

119,7

|

5 657 016,9

|

70,4028

|

134,449

|

Источник: www.minfin.ru

Анализ доходов

федерального бюджета на 2008-2010 года проводился с помощью программы Excel.

Таблице в формульном виде

будет выглядеть следующем образом (Рисунок 1):

Рисунок 1

Приведенные данные

доходов федерального бюджета Российской Федерации в 2008-2010 годах позволяют

сделать следующие выводы:

Если проанализировать

верхнюю строку, то мы видим, что доходы федерального

бюджета Российской Федерации в период с 2008 по 2010 год планируется увеличить с

6673238,9 млн. руб. до 8035219,6 млн. руб. Таким образом, темп роста с 2007 по

2010 год составил 120,41%.

Если считать цепной темп роста, то в 2009 году по отношению к 2008

году он должен составить 111,2%, в 2010 году по отношению к 2009 должен составить

108,27%.

Если проанализировать доходы без учета нефтегазовых доходов, то

можно увидеть, что в период с 2008 по 2010 год планируется постоянный рост

доходов без учёта нефтегазовых доходов. Таким образом, доходы без учёта

нефтегазовых доходов в период с 2008 по 2010 год должны возрасти с 4 207 562

до 5 657 016,9 млн. руб.

Если считать цепной темп роста доходов без учета нефтегазовых доходов,

то в 2009 году по отношению к 2008 году он составит 119,7%, в 2010 году по

отношению к 2009 составит 134,44%.

Рисунок 2

Анализируя доходы федерального бюджета, мы видим, что доходы состоят из нефтегазовых и ненефтегазовых

доходов. При этом примерно две трети доходов федерального бюджета составляют

доходы без учёта нефтегазовых доходов. В период с 2008 по 2010 год планируется

значительно увеличить ненефтегазовые доходы.

2.2.

Косвенные

налоги с 2008 по 2010 гг.

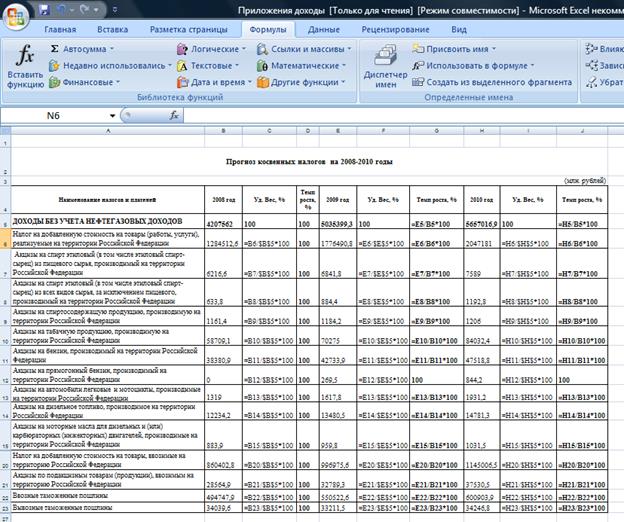

Таблица 4

|

Прогноз косвенных налогов на 2008-2010 годы

|

|

(млн. рублей)

|

|

Наименование налогов и платежей

|

2008 год

|

Уд. Вес, %

|

Темп роста, %

|

2009 год

|

Уд. Вес, %

|

Темп роста, %

|

2010 год

|

Уд. Вес, %

|

Темп роста, %

|

|

ДОХОДЫ БЕЗ УЧЕТА НЕФТЕГАЗОВЫХ ДОХОДОВ

|

4 207 562,0

|

100,0

|

100,0

|

5 035 399,3

|

100,0

|

119,67

|

5 657 016,9

|

100,0

|

134,45

|

|

Налог на добавленную стоимость на товары (работы,

услуги), реализуемые на территории Российской Федерации

|

1 284

512,6

|

30,53

|

100,0

|

1 776

490,8

|

35,28

|

138,30

|

2 047

181,0

|

36,19

|

159,37

|

|

Акцизы на спирт этиловый (в том числе этиловый

спирт-сырец) из пищевого сырья, производимый на территории Российской Федерации

|

6 216,6

|

0,15

|

100,0

|

6 841,8

|

0,14

|

110,06

|

7 589,0

|

0,13

|

122,08

|

|

Акцизы на спирт этиловый (в том числе этиловый

спирт-сырец) из всех видов сырья, за исключением пищевого, производимый на

территории Российской Федерации

|

633,8

|

0,02

|

100,0

|

884,4

|

0,02

|

139,54

|

1 192,8

|

0,02

|

188,20

|

|

Акцизы на спиртосодержащую продукцию, производимую

на территории Российской Федерации

|

1 161,4

|

0,03

|

100,0

|

1 184,2

|

0,02

|

101,96

|

1 206,0

|

0,02

|

103,84

|

|

Акцизы на табачную продукцию, производимую на

территории Российской Федерации

|

58 709,1

|

1,40

|

100,0

|

70 275,0

|

1,40

|

119,70

|

84 032,4

|

1,49

|

143,13

|

|

Акцизы на бензин, производимый на территории

Российской Федерации

|

38 380,9

|

0,91

|

100,0

|

42 733,9

|

0,85

|

111,34

|

47 518,8

|

0,84

|

123,81

|

|

Акцизы на прямогонный бензин, производимый на

территории Российской Федерации

|

|

|

100,0

|

269,5

|

0,01

|

100,00

|

844,2

|

0,01

|

100,00

|

|

Акцизы на автомобили легковые и мотоциклы, производимые на территории

Российской Федерации

|

1 319,0

|

0,03

|

100,0

|

1 617,8

|

0,03

|

122,65

|

1 931,2

|

0,03

|

146,41

|

|

Акцизы на дизельное топливо, производимое на территории

Российской Федерации

|

12 234,2

|

0,29

|

100,0

|

13 480,5

|

0,27

|

110,19

|

14 781,3

|

0,26

|

120,82

|

|

Акцизы на моторные масла для дизельных и (или) карбюраторных

(инжекторных) двигателей, производимые на территории Российской Федерации

|

883,9

|

0,02

|

100,0

|

959,8

|

0,02

|

108,59

|

1 031,5

|

0,02

|

116,70

|

|

Налог на добавленную стоимость на товары, ввозимые

на территорию Российской Федерации

|

860 402,8

|

20,45

|

100,0

|

996 975,6

|

19,80

|

115,87

|

1 145

006,5

|

20,24

|

133,08

|

|

Акцизы по подакцизным товарам (продукции), ввозимым

на территорию Российской Федерации

|

28 564,9

|

0,68

|

100,0

|

32 789,3

|

0,65

|

114,79

|

37 530,5

|

0,66

|

131,39

|

|

Ввозные таможенные пошлины

|

494 747,9

|

11,76

|

100,0

|

550 522,6

|

10,93

|

111,27

|

600 903,9

|

10,62

|

121,46

|

|

Вывозные таможенные пошлины

|

34 039,6

|

0,81

|

100,0

|

33 211,5

|

0,66

|

97,57

|

34 246,8

|

0,61

|

100,61

|

Источник: www.minfin.ru

При анализе

статистических данных была использована программа Excel. В формульном виде данная таблица

будет выглядеть следующим образом (Рисунок 2):

Рисунок 2

В состав доходов без

учёта нефтегазовых доходов входят косвенные налоги. Приведенные данные

косвенных налогов, которые поступят в федеральный бюджет в 2008-2010 годах позволяют

сделать следующие выводы:

Если проанализировать

верхнюю строку, то мы видим, что доходы без учёта нефтегазовых доходов

планируется увеличить с 4 207 562 млн. руб. до 5 657 016,9 млн.

руб. Темп роста в 2010 году по отношению к 2008 году составил 134,45%.

Если считать цепной темп

роста, то в 2009 году он должен составить 119,67% по отношению к 2008 году. В

2010 году должен составить 112,35% по

отношению к 2009 году.

Если проранжировать

разделы косвенных налогов по функциональной классификации, то на первом месте

находятся налог на добавленную стоимость на товары (работы, услуги), реализуемые

на территории Российской Федерации.

|

|

2008

|

2009

|

2010

|

|

Млн.

руб.

|

Удельный

вес

|

Темп роста

|

Млн.

руб.

|

Удельный

вес

|

Темп роста

|

Млн.

руб.

|

Удельный

вес

|

Темп роста

|

|

Налог на добавленную стоимость на товары (работы,

услуги), реализуемые на территории Российской Федерации

|

1 284

512,6

|

30,53

|

100,0

|

1 776

490,8

|

35,28

|

138,30

|

2 047

181,0

|

36,19

|

159,37

|

Если проранжировать

разделы косвенных налогов по их удельному весу, то на первом месте находятся налог на добавленную стоимость на товары

(работы, услуги), реализуемые на территории Российской Федерации. Его доля

колеблется от 30,53 до 36,19%.

На втором месте находится

налог на добавленную стоимость на товары, ввозимые на территорию Российской

Федерации. Их удельный вес находится в пределах от 19,8 до 20,45%.

На третьем месте ввозные

таможенные пошлины. Удельный вес данного дохода составляет от 10,62 до 11,76%.

При этом следует

отметить, что удельный вес налога на добавленную стоимость на товары, ввозимые

на территорию Российской Федерации и ввозных таможенных пошлин должен несколько

снизиться к концу планируемого периода.

Таким образом, примерно

одна вторая ненефтегазовых доходов состоит из косвенных налогов.

Темп роста доходов без

учёта нефтегазовых доходов в целом в 2010 году, по сравнению с 2008 годом должен

составить 134,45%.

Более высокие темпы роста

видны по доходам от налога на добавленную стоимость на товары (работы, услуги),

реализуемые на территории Российской Федерации – до 159,37%, акцизы на спирт этиловый (в том числе

этиловый спирт-сырец) из всех видов сырья, за исключением пищевого, производимый

на территории Российской Федерации – до 188,20%, акцизы на табачную продукцию,

производимую на территории Российской Федерации – до 143,13%, акцизы на

автомобили легковые и мотоциклы,

производимые на территории Российской Федерации – до 146,41%.

Поэтому удельный вес налога

на добавленную стоимость на товары (работы, услуги), реализуемые на территории

Российской Федерации должен возрасти с

30,53% в 2008 году до 36,19% в 2010 году. Удельный вес акциз на спирт этиловый

(в том числе этиловый спирт-сырец) из всех видов сырья, за исключением

пищевого, производимый на территории Российской Федерации должен возрасти с 0,015%

до 0,021%, акциз на табачную продукцию, производимую на территории Российской

Федерации с 1,4% до 1,49%, акцизы на

автомобили легковые и мотоциклы,

производимые на территории Российской Федерации с 0,031% до 0,034%.

В тоже время темпы роста доходов

от косвенных налогов остальных разделов ниже, чем темпы роста доходов без учёта

нефтегазовых доходов в целом.

Поэтому в 2010 году по

сравнению с 2008 годом удельный вес на акцизы на спирт этиловый (в том числе

этиловый спирт-сырец) из пищевого сырья, производимый на территории Российской

Федерации должен снизиться с 0,15% до 0,13%, акцизы на спиртосодержащую продукцию,

производимую на территории Российской Федерации с 0,03% до 0,02%, акцизы на бензин, производимый на территории

Российской Федерации с 0,91% до 0,84%, Акцизы на дизельное топливо,

производимое на территории Российской Федерации с 0,29% до 0,26%, акцизы на моторные масла для дизельных и (или)

карбюраторных (инжекторных) двигателей, производимые на территории Российской

Федерации с 0,021% до 0,018%, налог на добавленную стоимость на товары,

ввозимые на территорию Российской Федерации с 20,45% до 20,24%, акцизы по подакцизным товарам (продукции),

ввозимым на территорию Российской Федерации с 0,68% до 0,66%, ввозные

таможенные пошлины с 11,76% до 10,62%, вывозные таможенные пошлины с 0,81% до

0,61%.

Проведя анализ, мы можем

сделать вывод, что косвенные налоги составляют примерно одну вторую доходов без

учёта нефтегазовых доходов, которые в свою очередь составляют две трети доходов

федерального бюджета. К концу планируемого периода планируется значительно

увеличить доходы от косвенных налогов.

После проведенного

анализа можно сделать вывод, что доходы федерального бюджета состоят из

нефтегазовых и ненефтегазовых доходов. Основной составляющей доходов

федерального бюджета являются доходы без учета нефтегазовых доходов. К 2010

году планируется значительно увеличить ненефтегазовые доходы.

Основной составляющей

ненефтегазовых доходов являются косвенные налоги. При этом косвенные налоги

состоят из налога на добавленную стоимость, акциз и таможенные пошлины.

Наибольший доход РФ получает от налога на добавленную стоимость.

В период с 2008 по 2010

год планируется значительно увеличить доходы от налога на добавленную

стоимость, акциз. При этом должны незначительно уменьшиться вывозные таможенные

пошлины.

3.1. Пути совершенствования налоговой

системы РФ

На

протяжении последнего десятилетия Россия находится в состоянии перманентного

реформирования налоговой системы. Процесс совершенствования налоговой системы

бесконечен, так как каждый новый этап в развитии общества имеет свои приоритеты

экономического развития, что, в свою очередь, требует адекватного решения

проблем взаимодействия хозяйствующих субъектов с государством.

Избыточные

обязательства государства породили высокие и слишком сложные налоги.

Многочисленные льготы и неравное отношение налоговых органов к

налогоплательщикам делают налоговую систему несправедливой. Налоговая система

еще содержит большое количество плохо собираемых налогов, осложняющих

хозяйственную деятельность предприятий, способствующих уходу бизнеса в тень.

По-прежнему имеют место недостатки в налоговом законодательстве, в практическом

инструментарии исчисления и уплаты налогов и других обязательных платежей в

бюджет, которые дают возможность недобросовестным налогоплательщикам не

выполнять своих обязательств перед государством и приводят к существенным

потерям для бюджета. Особенно отрицательно на налоговом процессе сказывается

несовершенство устанавливающих порядок исполнения обязанностей по уплате налогов

и сборов, взаимоотношения участников налоговых отношений, ответственность за

совершение налоговых правонарушений. Кодекс, призванный обеспечить системное и

комплексное совершенствование всей системы налогообложения, не только не

устраняет недостатки в регулировании налоговых правоотношений, но и по ряду

положений может усугубить и без того критическую ситуацию по сборам налогов. В

настоящее время с особой остротой встал вопрос о необходимости принятия

дополнительных мер по улучшению федерального налогового законодательства.

Существенный

недосбор налогов связан, прежде всего, с тем, что действующее законодательство

не содержит необходимых норм, обеспечивающих полноту учета налогоплательщиков.

В среднем в стране около 3% предприятий и организаций, зарегистрировавшихся в

органах государственной регистрации, не встают на налоговый учет и,

соответственно, не платят налогов. Кроме того, примерно 40% налогоплательщиков,

состоящих на налоговом учете, ежегодно не представляют бухгалтерскую и

налоговую отчетность, а 10% предприятий и организаций представляют так

называемую нулевую отчетность. Каковы же главные цели совершенствования

налоговой политики Российской федерации? В средне срочной перспективе – это

снижение налоговой нагрузки на экономику, упорядочивание государственных обязательств,

концентрация финансовых ресурсов на решение приоритетных задач, снижение зависимости

бюджетных доходов от конъюнктуры мировых цен, создание эффективной системы

межбюджетных отношений и управления государственными финансами.

Налоговая

реформа призвана снизить налоговое бремя на налогоплательщиков, упростить

налоговую систему, выровнять условия налогообложения и повысить качество

налогового администрирования. Налогоплательщики должны быть защищены от произвола

налоговых и таможенных инспекторов, в том числе с помощью эффективных судебных

механизмов. В то же время должна быть ужесточена ответственность

налогоплательщиков за неуплату налога.

В

целях усиления ответственности налогоплательщиков за указанные налоговые

правонарушения представляется целесообразным существенно повысить сумму штрафа.

Нужно существенно

повысить качество планирования и финансирования государственных расходов,

укрепить доходную базу бюджетной системы, создать необходимые механизмы контроля

за эффективностью использования государственных финансовых ресурсов. Основная

задача этого этапа - обеспечение налоговыми доходами минимизации дефицита федерального

бюджета с тем, чтобы за счет внутренних и внешних источников и приемлемой

степенью надежности финансировать экономическое развитие страны.

Основные направления

налоговой реформы в России в этом общем контексте видятся следующими:

1)

ослабление

налогового бремени и упрощение налоговой системы путем отмены низкоэффективных

налогов и отчислений во внебюджетные фонды;

2)

расширение

налоговой базы благодаря отмене ряда налоговых льгот, расширению круга

плательщиков налогов и облагаемых доходов в соответствии с принципом “налоговой

справедливости”;

3)

постепенное

перемещение налогового бремени с предприятий на физических лиц;

4)

решение

комплекса проблем, связанных со сбором налогов и контролем за соблюдением

налогового законодательства.

Исключения

для отдельных юридических лиц, целых регионов и отраслей экономики из общего

порядка налогообложения приводят к значительному недопоступлению платежей в

федеральный бюджет.

Значительные

суммы выводятся из-под налогообложения и контроля налоговых органов путем

открытия налогоплательщиками многочисленных счетов в различных банках.

Следовало бы существенно упростить порядок закрытия банковских счетов при

отсутствии операций по ним в течение трех месяцев либо при проведении

одноразовых, минимальных по объему операций в течение года.

Налоговый

кодекс предусматривает сокращение общего числа налогов при сохранении наиболее

значимых налогов, как с фискальных позиций, так и с позиций регулирования

экономических процессов. В связи с этим упраздняется значительная часть

действующих местных налогов, имеющих слабое фискальное и регулирующее значение.

Налоговый кодекс РФ предусматривает принципиально новый подход к взиманию

имущественных налогов, имея в виду постепенную замену традиционных

имущественных налогов налогом на недвижимость.

Следует

также сказать несколько слов и о Законе РФ «Об основах налоговой системы

Российской Федерации». С 1 января 2001 года общее количество налогов и сборов,

действующих в РФ, уменьшено в результате внесения изменений в Закон РФ «Об

основах налоговой системы Российской Федерации». Это позволяет решить одну из

задач Налогового кодекса РФ – снижение существующего в России налогового

бремени. К примеру, вместо 49 установленных федеральным законодательством

налогов и сборов, теперь взимается не более 25. При этом важно подчеркнуть, что

с принятием Налогового кодекса РФ перечень федеральных, региональных и местных

налогов остается исчерпывающим, то есть ни один орган законодательной власти

субъекта Федерации и представительный орган местного самоуправления по-прежнему

не вправе установить налог, не предусмотренный Налоговым кодексом РФ.

Упорядочение

налогообложения, в первую очередь, направлено на отмену действовавших ранее

нерациональных налогов и иных платежей. Во второй части Налогового Кодекса

сделана попытка устранить недостатки и упорядочить взимание НДС, налога на

прибыль и ряда других налогов. В частности, совершенствование порядка

исчисления и уплаты НДС предусматривает следующие направления:

- расширение круга

налогоплательщиков за счет индивидуальных предпринимателей;

- упорядочение системы

исчисления и уплаты налога;

- введение единого порядка возмещения

входного НДС для всех сфер деятельности, включая розничную торговлю и

общественное питание;

- закрепление в

законодательном порядке методики исчисления налога на добавленную стоимость на

основе счетов-фактур;

- сокращение налоговых льгот.

Введение

единой ставки подоходного налога, уменьшение обложения фонда оплаты труда,

ликвидация налогов, уплачиваемых с выручки от реализации товаров, работ и

услуг; отмена большинства льгот и другие предложенные меры позволят сделать

налоговую систему менее обременительной и более простой для налогоплательщиков.

Должен

быть существенно ускорен при последовательном вытеснении не денежных форм

расчетов.

В

новых условиях развития рыночных отношений изменяется характер государственных

расходов, их доля снижается в направлении финансирования народного хозяйства.

Предприятия, приобретая все большую экономическую свободу, способны

самостоятельно решать большинство задач своего хозяйственного развития. Все это

способствует формированию такого состава и структуры государственных расходов,

которые позволят решить в свою очередь три основные задачи: финансирование

потребностей социально незащищенных слоев населения; обеспечение потребностей

фундаментальных научных исследований (космические программы, проблемы экологии

и другие исследования); финансирование систем управления и обороты страны в

пределах достаточности.

Однако

переход к рынку требует специфических затрат, обеспечивающих структурную

переориентацию предприятий и отраслей, поддержание территориальных пропорций

хозяйствования, предотвращение последствий неминуемо наступающей безработицы,

поддержание резко снижающегося уровня незащищенности слоев населения. Все выше

названные следствия ломки старых политических и экономических устоев в нашей

стране являются исходной основой, предопределяющим условием для отработки оптимального

уровня налогообложения: сокращение государственных расходов до оптимального,

общественно необходимого уровня за счет отмены различного рода финансовых вливаний

в неэффективные предприятия и отрасли и выделения федеральных бюджетных

кредитов тем регионам, которые обеспечивают поступательное продвижение к рынку

и рост благосостояния граждан; создание налоговой системы, стимулирующей

развитие экономического базиса, а это – снижение налогового бремени для предприятий-производителей

конкурентно способных товаров и услуг; государственное стимулирование

инвестиций различными методами.

Таким

образом, совершенствование налогообложения неразрывно связано с созданием

прочного экономического базиса и стабильных политических условий общественного

развития. От того, как скоро это будет создано, зависит формирование устойчивых

предпосылок для постепенного превращения системы налогообложения в фактор

экономического роста.

России

нужна такая налоговая система, которая бы не тормозила развитие хозяйства, а

являлась мощным импульсом к подъему экономики страны.

ЗАКЛЮЧЕНИЕ

В ходе курсовой работы

было выявлено, что налоговая

система Российской Федерации представляет собой совокупность предусмотренных

настоящим Кодексом налогов и сборов, принципов, форм и методов их установления,

изменения и отмены, уплаты и применения мер по обеспечению их уплаты, а также

форм и методов налогового контроля и ответственности за нарушение налогового

законодательства.

Налоги – это обязательные

платежи, взимаемые государством на основе закона с юридических и физических лиц

– предприятий, организаций, граждан – для удовлетворения общественных

потребностей.

Налоговая система

является одним из главных элементов рыночной экономики. Она выступает главным

инструментом воздействия государства на развитие хозяйства, определения

приоритетов экономического и социального развития. В связи с этим необходимо,

чтобы налоговая система России была адаптирована к новым общественным

отношениям, соответствовала мировому опыту.

Косвенные налоги — это

налоги на товары и услуги: налог на добавленную стоимость; акцизы (налоги,

прямо включаемые в цену товара, тариф или услуги); на наследство; на сделки с

недвижимостью и ценными бумагами и другие. Они частично или полностью

переносятся на цену товара или услуги. Владелец товара или услуг при их

реализации получает налоговые суммы, которые перечисляет государству. В данном

случае связь между плательщиком и государством опосредована через объект

обложения.

Применение косвенных

налогов является одним из экономических методов управления и обеспечения

взаимосвязи общегосударственных интересов с коммерческими интересами

предпринимателей и предприятий, независимо от ведомственной подчиненности, форм

собственности и организационно-правовой формы предприятия. С помощью косвенных

налогов определяются взаимоотношения предпринимателей, предприятий всех форм

собственности с государственными и местными бюджетами, с банками, а также с

вышестоящими организациями. При помощи косвенных налогов регулируется

внешнеэкономическая деятельность, включая привлечение иностранных инвестиций,

формируется хозрасчетный доход и прибыль предприятия.

С помощью косвенных

налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения

своих общественных функций. За счет них финансируются также расходы по

социальному обеспечению, которые изменяют распределение доходов. Система

налогового обложения определяет конечное распределение доходов между людьми.

Проведя исследование доходов федерального бюджета, мы видим, что

доходы состоят из нефтегазовых и

ненефтегазовых доходов. При этом примерно две трети доходов федерального

бюджета составляют доходы без учёта нефтегазовых доходов. В период с 2008 по

2010 год планируется значительно увеличить ненефтегазовые доходы.

Нестабильность наших

налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д.,

несомненно, играет отрицательную роль, особенно в период перехода российской

экономики к рыночным отношениям, а также препятствует инвестициям как

отечественным, так и иностранным. Нестабильность налоговой системы на

сегодняшний день – главная проблема реформы налогообложения.

Анализ реформаторских

преобразований в области налогов в основном показывает, что выдвигаемые

предложения касаются в лучшем случае отдельных элементов налоговой системы

(прежде всего размеров ставок, предоставляемых льгот и привилегий; объектов

обложения; усиления или замены одних налогов на другие). Однако в сегодняшнее

время необходима принципиально иная налоговая система, соответствующей нынешней

фазе переходного к рыночным отношениям периода. И это не случайно, т.к. оптимальную

налоговую систему можно развернуть только на серьезной теоретической основе.

На сегодняшний день

существует огромный, причем теоретически обобщенный и осмысленный, опыт

взимания и использования налогов в странах Запада. Но ориентация на их практику

весьма затруднена, поскольку было бы совершенно неразумно не уделять

первостепенное внимание специфике экономических, социальных и политических

условий сегодняшней России, ищущей лучшие пути реформирования своего народного

хозяйства.

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Бюджетный

кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ ( ред. от 06.12.2007 г.) //

М.: Юрайт. – 2007.

- Налоговый

Кодекс Российской Федерации от 05.08.2000 № 117 – ФЗ. (ред. от

31.12.2005): принят ГД ФС РФ 19.07.2005//Собрание законодательства РФ. –

2005. Часть первая.

- Налоговый

Кодекс Российской Федерации от 05.08.2000 № 117 – ФЗ. (ред. от

31.12.2005): принят ГД ФС РФ 19.07.2005//Собрание законодательства РФ. –

2005. Часть вторая.

- О

финансовых основах местного самоуправления в Российской Федерации:

Федеральный Закон № 126-ФЗ от 25.09.97г. // Собрание законодательства РФ

29.09.97г. № 39 ст.4464.

- Законы

о Федеральном бюджете РФ на 2005-2010 гг.

- Законы

Российской Федерации. Информационно - справочная система

"Кодекс".

- Конституция

Российской Федерации (в редакции, вступившей в силу с 9 июня 2001 года №

679)

- Общая теория финансов: учебник для вузов / Под ред. Л.А. Дробози-ной.

- М: Банки и биржи; ЮНИТИ, 1995. –

459 с.

- Финансы,

денежное обращение и кредит: учебник для вузов / Под ред. Л.А. Дробозиной. - М.: Банки и биржи; ЮНИТИ,

1997. – 657 с.

- Финансы.

Денежное обращение. Кредит: учебник для вузов / Под ред. проф. Г.Б. Поляка.

– 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001. - 621с.

- Финансы:

учебник для вузов / Под ред. В. М. Родионовой. - М.: Финансы и статистика,

2003. – 425 с.

- Финансы:

учеб. пособие / Под ред. А. М. Ковалевой - M.: Финансы и статистика, 2004.

– 589 с.

- Окунева

Л.П. Налоги и налогообложение / Л. П. Окунева. - М.: Банки и биржи; ЮНИТИ, 2003. – 496 с.

- Юткина

Т.Ф. Налоги и налогообложение / Т. Ф. Юткина. - М.: ИНФРА-М, 2002. – 472 с.

- Козырин

А. Хозяйство и Право № 1 за 2005 год.

- Головнин М. Финансовая

глобализация и ограничения национальной денежно-кредитной политики //

Вопросы экономии, 2007, №7, С. 34-39.

- Дробышевский С., Кадочников П., Синельников-Мурылев С. Некоторые вопросы денежной и курсовой

политики в России в 2000—2006 годах и на ближайшую перспективу // Вопросы

экономики, 2007, №2, С. 75-79.

- Ершов М.. Как

обеспечить стабильное развитие в условиях финансовой нестабильности? //

Вопросы экономики, 2007, №12, С. 96-103.

- www.minfin.ru

- www.cbr.ru

- www.gks.ru

- http://glossary.ru