Стратегическое развитие ЗАО «Автомир»

Содержание

Введение.......................................................................................................... 3

1. Теоретические аспекты стратегического управления и формирования

стратегии фирмы........................................................................................... 5

1. Понятие и сущность стратегического управления....................................................... 5

1.2. Основные принципы формирования стратегии фирмы........................................... 17

1.3. Типы стратегий фирмы на конкурентном рынке..................................................... 19

2. Анализ финансово-хозяйственной деятельности ЗАО «Автомир».. 32

2.1. Краткая характеристика предприятия и продукции.............................................. 32

2.2. Стратегический анализ ЗАО «Автомир»................................................................... 38

2.3. Анализ финансово-хозяйственной деятельности ЗАО «Автомир»....................... 42

3. Разработка стратегии ЗАО «Автомир»................................................ 70

3.1 Формирование миссии предприятия............................................................................. 70

3.2. Формирование краткосрочных и долгосрочных целей предприятия..................... 71

Заключение.................................................................................................. 74

Список использованной литературы....................................................... 80

Введение

Стратегическое управление

предприятием является для российской экономики новым, непривычным явлением.

Необходимость в нем появилась в результате экономической реформы, результатом

которой стал переход от плановой экономики с ее централизованным стратегическим

управлением целыми отраслями производства к рыночной экономике, в которой

предприятия различных форм собственности получили полную хозяйственную

самостоятельность.

Стержнем стратегического управления является стратегия компании.

Правильно выбранная стратегия является первым важнейшим результатом и в то же

время эффективным механизмом стратегического управления, поскольку она целеустремляет и мобилизует использование

научно-технического, производственно-технологического,

финансово-экономического, социального и организационного потенциалов компании в

определенных направлениях, обещающих достижение успеха.

Суть стратегического управления заключается в том, что в организации, с

одной стороны, существует четко организованное комплексное стратегическое

планирование, с другой, структура управления фирмой адекватна

"формальному" стратегическому планированию и построена так, чтобы

обеспечить выработку долгосрочной стратегии для достижения целей фирмы и

создание управленческих механизмов реализации этой стратегии через систему

планов.

Стратегическое управление связано с постановкой целей организации и с

поддержанием определенных взаимоотношений с окружающей средой, которые

позволяют ей добиваться поставленных задач и соответствуют ее внутренним

возможностям. Потенциал, который обеспечивает достижение целей организации в

будущем, является одним из конечных продуктов стратегического управления.

Другим конечным продуктом стратегического управления является внутренняя

структура и организационные изменения, обеспечивающие чувствительность

организации к переменам во внешней среде. Потенциал организации и стратегические

возможности определяются ее архитектоникой и качеством персонала.

Стратегическое управление

призвано расширить горизонты предвидения и тем самым создать возможность

своевременной ответной реакции предприятия на те изменения, которые происходят

в его внешней среде: на рынках товаров и технологий, в научно-технической,

экономической, социальной и политической сферах. Оказаться без стратегического

управления означает, что предприятие стало как бы близоруким и может принимать

лишь краткосрочные, порой сиюминутные или запоздалые решения.

Положение усугубляется еще и тем,

что для рыночной экономики характерна усиливающаяся нестабильность внешней

среды. В таких условиях становится невозможным осуществлять управление путем

реакции на уже возникшие проблемы на основе предшествующего опыта. Эти факторы

обуславливают актуальность темы данной работы – все более возрастающее значение

тщательно проработанной стратегии фирмы.

Цель дипломной работы: обозначить стратегическое развитие

ЗАО «Автомир».

Данная цель решается с помощью раскрытия следующих основных

задач:

1. определить основные

принципы формирования стратегии фирмы;

2. расписать типы стратегий

фирмы на конкурентном рынке;

3. провести оценку и контроль

выполнения стратегий;

4. разработать стратегию развития ЗАО «Автомир».

1. Теоретические

аспекты стратегического управления и формирования стратегии фирмы

1. Понятие и сущность стратегического управления

Самая главная проблема для любой организации, действующей в

условиях рынка – это проблема выживания и обеспечения непрерывности развития. В

зависимости от складывающихся условий и обстоятельств эта проблема решается

различными организациями по своему, но на основе ее лежит кропотливая и

трудоемкая работа по созданию и реализации конкретных преимуществ[1].

Содержание и организация этой работы раскрывает концепция

стратегического менеджмента.

В общем виде стратегическое управление представляет собой

деятельность, которая состоит в выборе сферы и образа действий по достижению

долгосрочных целей организации в постоянно меняющихся условиях внешней среды.

Стратегическое управление – область деятельности высшего

руководства организации, главная обязанность которого состоит в определении

предпочтительных направлений и траекторий развития организаций, постановке

целей, распределения ресурсов и всего того, что дает организации конкурентные

преимущества[2].

Стратегическое управление исходит из следующих предпосылок[3]:

-

наличие представления о том, что организация желает

достичь в будущем;

-

основной источник проблем находится во вне организации;

-

организация должна обладать возможностью своевременного

распознавания проблем и механизмов из решения;

-

управленческая реакция на опасности и угрозы должна

следовать не после того как они уже осуществлялись, используя принцип «тушения

пожаров»;

-

центр тяжести управления должен стремиться в сторону

действий по их недопущению и минимизации потерь, если избежать их невозможно;

-

потенциал организации должен быть «подстроен» под

открывающиеся возможности и стратегические задачи с тем, чтобы на основе

разработки целей и современной их корректировки облегчить необходимые позиции

на рынке;

-

текущее управление есть продолжение, конкретизация

стратегического управления и должно осуществляться в рамках действующей

стратегии.

Анализ специальной литературы убеждает в том, что в

настоящее время отсутствует единое определение понятия стратегического

управления.

Существует целый ряд определений стратегического управления,

в которых автор делает упор на различные его аспекты и особенности, приводящие

к неопределенности границ понятия[4].

Дефиниция (т.е. установление содержания понятия)

стратегического управления включает:

стратегическое управление – это

вид, сфера деятельности по управлению, состоящий в реализации выбранных

перспективных целей через осуществление изменений в организации;

стратегическое управление – это

процесс, посредством которого осуществляется взаимодействие организации с ее

окружением;

стратегическое управление – это

область научных знаний, изучающая приемы и инструменты, методологию принятия

стратегических решений и способы практической реализации этих знаний.

И.Ансофф так определил содержание

понятия: «деятельность по стратегическому управлению связана с постановкой

целей и задач организации и с поддержанием ряда взаимоотношений между

организацией и окружением, которые позволяют ей добиваться своих целей,

соответствуют ее внутренним возможностям и позволяют оставаться восприимчивой к

внешним требованиям»[5].

Для понимания сущности

стратегического управления отметим, что стратегическое управление – это управление

в социально-экономических системах, в котором можно выделить следующие стороны[6]:

-

функциональную, при которой управление рассматривается

как совокупность видов деятельности, направленную на достижение определенных

результатов;

-

процессную, при которой управление рассматривается как

действие по выявлению и разрешению проблем, т.е. как процесс подготовки и

принятие решений;

-

элементную, при которой управление рассматривается как

деятельность по организации взаимосвязей определенных структурных элементов.

Функциональный разрез необходим для содержательного

понимания того, как действует система, каков механизм целеполагания и

обеспечения целей. Объектами рассмотрения здесь будут: виды управленческой

деятельности, их содержание, функциональное разделение труда, формирование

органов управления, их структура, возникновение конфликтных ситуаций и т.п., а

также результаты деятельности организации, зависимость их от факторов

внутренней и внешней среды.

Стратегическое управление

предполагает, что для достижения требуемых результатов возможно изменение как

состава видов управленческой деятельности в организации, так и ее содержания.

Например, усиление исследовательских и проектных подразделений, создание

самостоятельных служб развития и др.

Процессный разрез необходим для

понимания того, как строится и действует технология управления. Объектами

рассмотрения здесь будут: стадии процесса управления, его этапы, их

последовательность, организация работ, затраты и т.п.

Элементный разрез необходим для

определения роли и значения каждого элемента в управлении, изучения внутреннего

строения системы. Объектами рассмотрения здесь будут: организация труда

работников, стиль управления, техническая оснащенность, информационная система,

работа с кадрами и т.п.

Стратегическое управление – это

не четко определенный образ действий и тем более не конкретный план работ.

Стратегическое управление – это концепция выживания в определенных условиях,

оно дает более или менее (в зависимости от используемой методологии,

располагаемых ресурсов, качества выполнения работ и других факторов) конкретное

представление о том, какой должна быть организация в будущем: в каком окружении

ей предстоит работать, какую позицию занимать на рынке, какие иметь

конкурентные преимущества, какие изменения в организации предстоит осуществить.

Появление

стратегического управления было вызвано объективными причинами (главным образом

усложнением условий производства и реализации продукта) и явилось результатом

эволюционного развития подходов в управлении развитием организаций. До него

существовали методы и формы долгосрочного и текущего планирования, основанные

на оптимизационном моделировании, научно-технического и экономического

прогнозирования, с помощью которых стремились определить тенденции развития

производства и направления и характер деятельности организации. Эти методы были

достаточно эффективны в условиях относительно стабильных производственных

целей, состоящих, в основном, в наращивании потенциала организаций и насыщении

рынка товарами, и более или менее постоянной внешней среды, создаваемой с

помощью протекционистской политики правительств государств, ограниченными

требованиями, предъявляемыми потребителями к товару, а также мягкого

законодательства в области социальной ответственности организаций, охраны среды

обитания и т.п[7].

Для этого подхода характерно

небольшое число оригинальных задач управления, наличие повторяющихся задач,

использование по преимуществу количественных характеристик для их описания,

преобладание жестких правил и процедур их решения, узкое понимание

эффективности организации, т.е. как его доходности. Соответственно применялись,

как правило, жестко регламентированные системы управления, чертами которых

были: высокая степень централизации, бюрократические организационные структуры,

множество разработанных правил и процедур, определяющих, что надо делать

работнику в той или иной ситуации и т.д.

По мере количественного и

качественного увеличения факторов производства, расширения использования на

практике научных достижений, все большей открытости национальных границ для

зарубежных товаров, капиталов и рабочей силы, усиления конкурентной борьбы во

многих отраслях промышленности предложение стало преобладать над спросом.

Вместе с этим меняется характер потребительского спроса, все большее внимание уделяется

социальным нуждам, защите прав потребителей, становятся актуальнее проблемы

образования, экологического равновесия. Существенно возрастают динамичность и

неопределенность факторов и протекающих в хозяйственной жизни процессов. Это

изменило в корне хозяйственную ситуацию, увеличив значительно ее разнообразие и

сложность, поставило перед необходимостью реформирования ' существующей системы

взглядов на управление. Главное, что следует отметить, стало значительно

труднее, но и обязательнее в силу растущих потерь, поддерживать соответствие

между требованиями рынка и деятельностью организаций по их выполнению. В этих

условиях жестко регламентированные системы были уже не в состоянии успешно

решать задачи развития организаций. Наступил этап оценки, критического

осмысления существующих подходов к управлению, их трансформации[8].

Возникла методология

стратегического управления, задача которого состоит в обеспечении подобного

соответствия в долговременной перспективе.

Мониторинг внешней среды,

своевременное распознавание угроз, выявление возможностей для развития,

определение преимуществ в конкурентной борьбе и способы их реализации,

корректировки целей, гибкое маневрирование ресурсами стало основным в этой

деятельности.

Таким образом, стратегическое

управление представляет собой по существу способ управления, используемый в

условиях:

-

появления новых более сложных задач, обусловленных

динамичностью и неопределенностью обстановки. Некоторые из этих задач являются

оригинальными, а поэтому не может быть использован для их решения имеющийся

опыт. Эти задачи отличаются большим числом переменных, сложным характером их

зависимостей, наличием случайных факторов, а также временным ограничением. Уже

сейчас по некоторым данным удельный вес подобных задач составляет более половины

в общем числе управленческих задач, решаемых в организациях, и имеет тенденцию

к росту;

-

быстрой сменяемости задач и соответствующей реакции

организаций по изменению направлений капитальных вложений, организационных форм

управления и др.;

-

высокой цены ошибок от принятия неправильных решений.

Особенно это относится к узко специализированным организациям;

-

отсутствия разработанных формализованных схем и

процедур решения задач. В задачах управления преобладают качественные (т.е.

неопределенные) характеристики. Поэтому они могут быть решены с помощью

дополнительной информации, получаемой от человека, на основе его интуиции.

Важным элементом нового подхода к управлению

организациями стала методология стратегического управления.

Можно выделить четыре уровня знаний,

составляющих методологию стратегического управления.

Первый уровень – общефилософский,

который представляет собой совокупность взглядов, знаний о явлениях окружающего

мира. Этот уровень образует такие науки как философия, футурология, математика,

теория информации и др.

Второй уровень – общенаучный,

который дает понимание общих подходов, принципов, форм организации систем. Этот

уровень образует науки: теория систем, кибернетика, теория организации и др.

Третий уровень – конкретная

методология наук, образующих совокупность знаний об управлении в

социально-экономических системах: статистика, менеджмент, социология, право,

макроэкономика, микроэкономика, теория управления и др.

Четвертый уровень – методология, методика и

технология стратегического управления. Предметом рассмотрения в дальнейшем

будет являться четвертый уровень.

Стратегическое управление

наиболее приближено к практической деятельности и призвано реализовать

достижения других наук. Поэтому уровень развития стратегического управления

зависит, во-первых, от уровня достижений других наук, и, во-вторых, от

требований практики. Имеется и обратная связь: стратегическое управление может

ускорить развитие других наук, появление новых методов и инструментов

исследования. В частности, под его влиянием развивается такая область знаний

как принятие решений в условиях слабо структуризованных инструктуризованных

задач управления.

Раскрывая методологию

стратегического управления, остановимся на выяснении следующих вопросов: что

служит методологической базой; каковы общие положения стратегического

управления; какова системная модель организации и как ее интерпретировать;

каковы принципы стратегического управления.

Методологической базой

стратегического управления является системный и ситуационный подходы.

Согласно системному подходу любую

организацию следует рассматривать как:

-

систему, состоящую из определенных взаимосвязанных

элементов, обеспечивающих ее жизнедеятельность;

-

элемент более крупной системы (отрасль, промышленность

в целом, экономика региона, хозяйство страны), функционирование и развитие

которой определяются экономическими законами и закономерностями, характерными

для данного типа системы.

Крупная система может иметь

множество состояний, определяемых уровнем ее организованности, зависящим от

числа элементов, входящих в систему, их качественного уровня и взаимосвязей

между ними. Скорость развития элементов системы, приобретения ими новых качеств

(в силу различия циклов и др. причин) отличаются, что приводит к нарушению

установленных пропорций, соответствия между ними, появлению внутренних

противоречий в системе.

В результате таких противоречий

снижается эффективность функционирования как системы, так и ее элементов.

Возникает таким образом задача синхронизации, увязки циклов развития элементов

системы, самой системы и суперсистемы (хозяйства ряда объединенных стран —

мировое хозяйство).

Возможности исследователей в

изучении законов развития суперсистемы остаются до сих пор ограниченными, тем

не менее их влияние на менее крупные системы (отрасль и т.п.) и элементы

(организации) должно быть оценено для создания механизма эффективного

управления.

Для данной организации системы

более высокого порядка выступает в виде определенной среды, состоящей из

хозяйственных и правительственных органов управления, рынка, отечественных и

зарубежных конкурентов, средств информации, инфраструктуры и т.д.

Стратегическое управление

организациями основывается на следующих положениях:

1. Организации являются сложными

социально-экономическими системами, которые характеризуются рядом особенностей:

-

организации создаются для достижения определенной цели

(целей);

-

наличие определенных ресурсов и их преобразование в

материальные блага (услуги);

-

соизмерение затрат на производство и использование

товара (услуги) с результатами деятельности;

-

сложность внутренней среды организации (большое число

элементов, наличие взаимосвязей между ними, вероятностный характер взаимосвязей

и др.); многокритериальность задач управления;

-

большая динамичность протекающих в системе процессов;

-

невозможность формализации многих задач управления

организациями;

-

обязательность развития и изменчивость критериев

развития;' необходимость управления организациями, для чего создается

специальный орган управления, имеющий определенную функциональную и

организационную структуру, систему утвержденных норм поведения и форм контроля

за их соблюдением и т.д.

2. Организации являются открытыми

системами, на которые воздействуют многочисленные факторы внешней среды.

Поэтому эффективность организации и ее стратегии в значительной степени будет,

определяться ее адаптивными возможностями.

3. Стратегии организаций во

многом уникальны, поэтому универсальных решений, пригодных для всех случаев

нет. Отсутствуют и «стандартные» наборы правил и порядка решений стратегических

задач.

Для понимания работы адаптивного

механизма выделим основные

компоненты организации[9]:

-

предъявляемые потребности (в товаре или услугах, для

удовлетворения которых создаются организации);

-

цели и стратегии;

-

ресурсы;

-

процесс (способы преобразования ресурсов в продукты);

-

результаты;

-

среда (внутренняя и внешняя).

Поддержание этого состояния

представляется сложным делом, поскольку в ходе деятельности организации могут

меняться показатели процесса, цели, величина

ресурсов и характеристики внешней среды.

Как облегчить эту работу,

создать наилучшие условия для протекания -процессов?

Наилучшими условиями будут

такие, которые мало меняются во времени, т.е. ответ на вопрос может быть один -

повышение их стабильности. Поэтому на практике ресурсы и способы их

преобразования в продукцию (процессы) объединяют в так называемое (по

Д.Томпсону) «технологическое ядро», которое максимально приближается к закрытой

системе для сокращения издержек на производство продукции. Типичным примером

могут служить автоматическая линия, сборочный конвейер на предприятиях

массового производства. Закрытость «технологического ядра» создают такие службы

как технологическая, оперативного управления, организации труда и заработной

платы, кадровая, ремонтная и т.п., главной задачей которых является планирование,

организация и обеспечение «входов-выходов» основных процессов (т.е. процессов

по преобразованию сырья и материалов). Эти службы составляют «административный

слой», которые через разработку плановых заданий, нормативы, создания различных

запасов и т.д. стремятся к обеспечению неизменности условий протекания

процессов по отношению к запланированному состоянию. «Административный слой»

взаимодействует также с «внешним слоем» организации, который представлен

службами маркетинга, сбыта, снабжения, развития и т.п. и высшими

руководителями.

«Внешний слой» организации в

своем стремлении обеспечить лучшие условия для работы «административному слою»

и «технологическому ядру» воздействуют на внешнюю среду через заключение

договоров, соглашений о ценах, составление прогнозов рыночной ситуации и т.д.

Отметим, при этом, высший менеджмент, используя ситуацию на рынке, с учетом

возможностей «технологического ядра» выбирает соответствующие стратегии и

строит механизм стратегического управления, который может предусматривать в

случае необходимости увеличения потенциала «ядра».

Выделим основные принципы

стратегического управления.

1. Обоснованный и сознательный

выбор целей и стратегий развития организации. Процесс развития организаций

полон противоречий. Для их разрешения должны разрабатываться эффективные

решения в области создания новой продукции, ее продвижения на рынки,

проектирования технологий и др., определяющие возможности организаций.

2. Постоянный поиск новых форм и

видов деятельности для повышения конкурентоспособности организации.

3. Обеспечение соотносительности

между организацией и внешней средой, управляющей и управляемой подсистемами

организации и ее элементами. Под соотносительностью понимается некоторое

конкретное соотношение между отдельными частями и элементами системы, которое

определяет наилучшие условия функционирования и развития организации.

4. Индивидуализация стратегий.

Каждая организация уникальна в том смысле, что имеет особенности, обусловленные

сложившимся составом кадров, материально-технической базой, культурой и другими

чертами. По этому разработка стратегий должна производиться с учетом этих

особенностей.

5. Четкое организационное

разделение задач стратегического управления от задач оперативного управления и

др.

Эти принципы в разной мере

реализуются на предприятиях, что отражается на его конкурентных преимуществах.

1.2. Основные принципы формирования

стратегии фирмы

Задачи стратегического

управления состоят в том, чтобы выявить необходимость и провести стратегические

изменения в организации; создать организационную структуру, способствующую

стратегическим изменениям; подобрать и воспитать кадры, способные провести

стратегические изменения.

Стратегическое управление можно рассматривать как динамическую

совокупность пяти взаимосвязанных управленческих процессов, логически

вытекающих (или, следующих) один из другого. Однако существует устойчивая

обратная связь и соответственно обратное влияние каждого процесса на остальные

и на всю их совокупность. Это является важной особенностью структуры стратегического

управления. Рассмотрим вкратце содержание

каждого из пяти процессов.

Анализ среды

обычно считается исходным процессом стратегического управления, так как

обеспечивает базу для определения как миссии и целей фирмы, так и для выработки

стратегий поведения, позволяющих фирме выполнить миссию и достичь своих целей.

Анализ среды предполагает изучение трех ее частей: макроокружение; конкурентная

среда; внутренняя среда.

Анализ макроокружения включает

изучение влияния таких компонентов среды, как состояние экономики; правовое

регулирование и управление; политические процессы; природная среда и ресурсы;

социальная и культурная составляющие общества; научно-техническое и

технологическое развитие общества; инфраструктура и т.п.

Конкурентная среда. анализируется

по ее пяти основным составляющим: конкуренты внутри отрасли; покупатели;

поставщики; потенциальные новые конкуренты; производители возможной замещающей

продукции. Анализ каждого из данных пяти субъектов конкуренции ведется с точки

зрения конкурентной силы и конкурентных возможностей. Анализ внутренней среды.

вскрывает те внутренние возможности и тот потенциал, на который может

рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей, а

также позволяет лучше уяснить цели организации, более верно сформулировать

миссию.

Внутренняя среда анализируется по следующим направлениям: кадры фирмы,

их потенциал, квалификация, интересы и т.п.; научные исследования и разработки;

производство, включающее организационные, операционные и технико-технологические

характеристики; финансы фирмы; маркетинг; организационная культура.

Определение стратегии для фирмы

принципиально зависит от конкретной ситуации, в которой находится фирма. Однако

существуют некоторые общие подходы к формулированию стратегии и некоторые общие

рамки, в которые вписываются стратегии. При определении стратегии фирмы

руководство сталкивается с тремя основными вопросами, связанными с положением

фирмы на рынке: какой бизнес прекратить; какой бизнес продолжить; в какой

бизнес перейти.

Первая область связана с

лидерством в минимизации издержек производства. Вторая область выработки

стратегии связана со специализацией в производстве продукции. Третья область

определения стратегии относится к фиксации определенного сегмента рынка и

концентрации усилий фирмы на выбранном рыночном сегменте. Рассмотрим некоторые

наиболее распространенные, выверенные практикой и широко освещенные в

литературе стратегии развития бизнеса.

Обычно эти

стратегии называются базисными или эталонными. Они отражают четыре различных

подхода к росту фирмы и связаны с изменением состояния одного или нескольких

следующих элементов: продукт; рынок; отрасль; положение фирмы внутри отрасли;

технология. Все многообразие стратегий, которые коммерческие и некоммерческие

организации демонстрируют в реальной жизни, являются различными модификациями

нескольких базовых стратегий, каждая из них эффективна при определенных

условиях и состоянии внутренней и внешней среды, поэтому важно рассматривать

причины, почему организация выбирает ту, а не другую стратегию.

1.3. Типы стратегий фирмы на конкурентном

рынке

Стержнем стратегического управления является

стратегия компании. Правильно выбранная стратегия является первым важнейшим

результатом и в то же время эффективным механизмом стратегического управления,

поскольку она целеустремляет и мобилизует использование научно-технического,

производственно-технологического, финансово-экономического, социального и

организационного потенциалов компании в определенных направлениях, обещающих

достижение успеха[10].

В настоящее время существует множество

определений стратегии, но всех их объединяет понятие стратегии как осознанной и

продуманной совокупности норм и правил, лежащих в основе выработки и принятия

стратегических решений, влияющих на будущее состояние предприятия, как средства

связи предприятия с внешней средой.

Стратегия

должна стать «"нитью времени", связывающей прошлое и будущее,

одновременно обозначившей путь к развитию»[11]. Разработка стратегии должна основываться на

глубоком понимании рынка, оценке позиции предприятия на рынке, осознании своих

конкурентных преимуществ.

Хотя зарубежный опыт стратегического

управления позволяет выявить типичные стратегии, стратегия каждой компании

всегда отлична от типичной, так как она объективно определяется своеобразием

воздействия внешней среды на данную компанию и ее потенциалом, а субъективно

представляет собой результат творчества высшего руководства и наиболее

талантливых специалистов и менеджеров этой компании. Типичные стратегии служат

ориентиром для разработчиков реальных стратегий.

На

конкурентном рынке можно выделить следующие виды стратегий фирмы:

1.

Ограниченный рост. Эту

стратегию применяет большинство организаций в сложившихся отраслях со

стабильной технологией. При стратегии ограниченного роста цели развития

устанавливаются "от достигнутого" и корректируются на изменяющиеся

условия (например, инфляцию). Если руководство в основном удовлетворено

положением фирмы, то очевидно, в перспективе оно будет Придерживаться той же

стратегии, так как это самый простой и наименее рискованный путь действий.

2. Рост. Эта стратегия чаще

всего применяется в динамично развивающихся отраслях с быстро меняющейся

технологией. Для нее характерно установление ежегодного значительного

превышения уровня развития над уровнем предыдущего года.

3. Сокращение или

стратегия последнего средства. Эта стратегия выбирается организациями реже

всего. Для нее характерно установление целей ниже уровня, достигнутого в

прошлом. К стратегии сокращения прибегают тогда, когда показатели деятельности

организации приобретают устойчивую тенденцию к ухудшению и никакие меры не

изменяют этой тенденции.

4. Комбинированная

стратегия. Эта стратегия представляет собой любое сочетание

рассмотренных альтернатив – ограниченного роста, роста и сокращения.

Комбинированной стратегии, как правило, придерживаются крупные организации,

которые активно функционируют в нескольких отраслях. Так, организация может

продать или ликвидировать одно из своих производств и взамен приобрести одно

или несколько других.

Каждая из

вышеупомянутых стратегий представляет собой базовую стратегию, которая, в свою

очередь, имеет множество альтернативных вариантов. Так, стратегия роста может

осуществляться путем приобретения другой фирмы (внешний рост) или путем

значительного расширения ассортимента выпускаемой продукции (внутренний рост).

Стратегия сокращения имеет альтернативы: ликвидация - самый радикальный

вариант, когда организация перестает существовать; отсечение лишнего, при

котором фирма ликвидирует или перепрофилирует свои неэффективные подразделения.

Базовые стратегии служат

вариантами общей стратегии организации, наполняясь в процессе доводки

конкретным содержанием. Проверяется на соответствие целям организации,

сопоставляется с соответствующими стадиями жизненного цикла товара, спроса или

технологии, формулируются стратегические задачи, которые придется решать в

процессе достижения целей, устанавливаются сроки решения задач (по этапам),

определяются потребные ресурсы (укрупненно).

Процесс

выбора стратегии.

Включает следующие основные

шаги: уяснение текущей стратегии; анализ портфеля продукции; выбор стратегии

фирмы и оценка выбранной стратегии. Уяснение текущей стратегии очень важно

потому, что нельзя принимать решения по поводу будущего, не имея четкого

представления по поводу того, в каком состоянии находится организация и какие

стратегии она реализует. Анализ портфеля продукции 0представляет собой один из

важнейших инструментов стратегического управления, поскольку дает наглядное

представление того, как взаимосвязаны отдельные части бизнеса и как портфель

как сумма существенно отличается от простой суммы его частей и гораздо важнее

для фирмы, чем состояние ее отдельных частей. С помощью анализа портфеля

продукции могут быть сбалансированы такие важнейшие факторы бизнеса, как риск,

поступление денег, обновление и отмирание. Выбор стратегии фирмы осуществляется

руководством на основе анализа ключевых факторов, характеризующих состояние

фирмы, с учетом результатов анализа портфеля продукции, а также характера и

сущности реализуемых стратегий, что было рассмотрено в данном параграфе ранее.

Основными ключевыми факторами, которые должны быть в первую очередь учтены при

выборе стратегии, являются следующие. Сильные стороны отрасли и сильные стороны

фирмы зачастую могут играть решающую роль при выборе стратегии роста фирмы.

Ведущие, сильные фирмы должны стремиться к максимальному использованию

возможностей, порождаемых их лидирующим положением, и к укреплению этого

положения. При этом важно искать возможности развертывания бизнеса в новых для

фирмы отраслях, обладающих большими задатками для роста.

Лидирующие фирмы

в зависимости от состояния отрасли должны выбирать различные стратегии роста.

Так, например, если отрасль идет к упадку, то следует делать ставку на

стратегии диверсификации, если отрасль бурно развивается, то выбор стратегии

роста должен падать на стратегию концентрированного либо интегрированного

роста. Слабые фирмы. должны вести себя по-другому. Они должны выбирать те

стратегии, которые могут привести к увеличению их силы. Если таких стратегий

нет, то они должны покинуть данную отрасль. Например, если попытки усилиться в

быстро растущей отрасли с помощью стратегий концентированного роста не приведут

к желаемому состоянию, фирма должна реализовать одну из стратегий сокращению.

Согласно

одному из ведущих теоретиков и специалистов в области стратегического

управления М, Портеру существуют следующие альтернативные стратегии:

1. Лидерство

в минимизации издержек.

2. Специализация.

3. Фиксация

определенного сегмента рынка и концентрация усилий фирмы на выбранном рыночном

сегменте.

Необходимо осуществить выбор из

следующего набора стратегий:

1. Продажа

обуви по наиболее низким ценам.

Снижение издержек обращения

осуществляется за счет уменьшения расходов на обслуживание. Уменьшение

количества сервисных услуг. Согласно проведенному конкурентному анализу не

рынке дешевой обуви с минимальным сервисным сопровождением наблюдается острая

конкурентная борьба. Экономия на сервисе не соответствует миссии ЗАО «Автомир».

Таким образом, данная стратегия не является приемлемой.

2. Специализация.

Стратегия узкой специализации

может реализовываться в форме перепрофилирования магазина в фирму, торгующую

исключительно спортивной, либо детской, либо модельной высококлассной женской

обувью.

Данная стратегия должна реализовываться

путем представления широчайшего ассортимента обуви определенного типа.

Обслуживание строго определенного сектора покупателей.

Оценка и контроль выполнения стратегий является логически последним

процессом, осуществляемым в стратегическом управлении. Данный процесс

обеспечивает устойчивую обратную связь между тем, как идет процесс достижения

целей, и собственно целями организации[12].

Основными задачами любого контроля являются: определение того, что и на каким

показателям проверять; оценка состояния контролируемого объекта в соответствии

с принятыми стандартами, нормативами мм другими эталонными показателями;

выяснение причин отклонений, если таковые вскрываются в результате проведенной

оценки; корректировка, если она необходима и возможна.

При контроле выполнения стратегий эти задачи приобретают вполне

определенную специфику, обусловленную тем, что стратегический контроль

направлен на выяснение того, в какой мере реализация стратегии приводит к

достижению целей фирмы. Это принципиально отличает стратегический контроль от

управленческого или оперативного контроля, так как его не интересует

правильность выполнения стратегического плана, правильность осуществления

стратегии или правильность выполнения отдельных работ, функций и операций, ибо

он сфокусирован на том, возможно ли в дальнейшем реализовывать принятые

стратегии и приведет ли их реализация к достижению поставленных целей.

Корректировка по результатам стратегического контроля может касаться как

стратегий, так и целей фирмы.

Для того чтобы контролировать

процесс реализации стратегии и быть уверенными в достижении поставленных целей,

руководители организации вынуждены разрабатывать планы, программы, проекты и

бюджеты, мотивировать процесс, т.е. управлять им.

Руководство фирмы должно выяснить, обладает ли фирма внутренними силами,

чтобы воспользоваться внешними возможностями, и существуют ли у нее слабые

стороны, которые могут усложнить проблемы, связанные с внешними опасностями.

Этот процесс называется управленческим обследованием. Оно представляет собой

методическую оценку функциональных зон фирмы, предназначенную для выявления ее

стратегически сильных и слабых сторон. В обследование входят такие функции, как

маркетинг, бухгалтерский учет, операции (производство), человеческие ресурсы,

культура и образ корпорации[13]. При

обследовании функции маркетинга необходимо обратить внимание на семь областей

анализа: конкурентоспособность и желаемая доля рынка в процентах к его общей

емкости, являющаяся существенной целью для компании; разнообразие и качество ассортимента

изделий, которые постоянно контролируются и оцениваются высшим руководством;

рыночная демографическая статистика, контроль за изменениями на рынках и в

интересах потребителей; рыночные исследования и разработки новых товаров и

услуг; предпродажное и послепродажное обслуживание клиентов, являющееся одним

из слабых мест в предпринимательстве; эффективный сбыт, реклама и продвижение

товара (агрессивная, компетентная группа сбытовиков может оказаться самым

ценным состоянием фирмы; творчески направленная реклама и продвижение товара

служит хорошим дополнением к ассортименту изделий); прибыль (ничто, даже самое

лучшее, не окажется стоящим, если в результате отсутствует прибыль).

Анализ финансового состояния

может принести пользу фирме выявить уже имеющиеся потенциальные внутренние

слабости организации по сравнению с ее конкурентами.

Весьма важным для длительного

выживания фирмы является непрерывный анализ управления операциями. В ходе

обследования сильных и слабых сторон функции управления операциями следует

обратить внимание на следующие вопросы: Может ли фирма продавать товары или

услуги по более низкой цене, чем ее конкуренты? (Если нет, то почему?) Какой

доступ фирма имеет к новым материалам? На скольких поставщиков она завязана?

Какое оборудование на фирме? Рассчитаны ли закупки на снижение величины

материальных запасов и времени реализации заказа? Существуют ли адекватные

механизмы контроля над входящими материалами и выходящими изделиями? Подвержена

ли продукция фирмы сезонным колебаниям спроса? Если так, то как можно исправить

существующую ситуацию? Может ли фирма обслуживать те рынки, которые не могут

обслужить ее конкуренты? Обладает ли фирма эффективной и результативной

системой контроля качества? Насколько эффективно спланирован и спроецирован процесс

производства?

Истоки большинства проблем в

организации кроются в человеческих ресурсах. Здесь необходимо учитывать: тип

сотрудников, компетентность и подготовка руководства, систему вознаграждений,

преемственность руководящих должностей, подготовку и повышение квалификации

сотрудников, потери ведущих специалистов и их причины, качество изделий и

работу сотрудников. Культура фирмы (атмосфера или климат в организации)

используется для привлечения работников отдельных типов и для стимулирования

определенных типов поведения. Имидж корпорации создается с помощью сотрудников,

клиентов и общественного мнения. Культура и образ фирмы подкрепляются или

ослабевают под действием репутации компании.

Приведя внутренние силы и

слабости в соответствие с внешними угрозами и возможностями, руководство готово

к выбору соответствующей стратегической альтернативы.

Следующей проблемой, с которой сталкивается руководство, будет

определение того, обладает ли предприятие внутренними силами. Процесс, при

помощи которого осуществляется диагноз внутренних проблем, называется

управленческим обследованием. Управленческое обследование представляет собой

методичную оценку функциональных зон предприятия, предназначенную для выявления

ее сильных и слабых сторон. С целью упрощения в обследование рекомендуется

включить пять функций - маркетинг, финансы (бухгалтерский учет), операции

(производство), человеческие ресурсы, а также культура и образ

предприятия.

Маркетинг

при обследовании функции маркетинга заслуживает внимания семь общих областей

для анализа и исследования:

1.

Доля рынка и конкурентоспособность.

2.

Разнообразие и качество ассортимента изделий.

3.

Рыночная демографическая статистика.

4.

Рыночные исследования и разработки.

5.

Предпродажное и послепродажное обслуживание клиентов.

6.

Эффективный сбыт, реклама и продвижение товара.

7.

Прибыли.

Анализ финансового состояния

может принести пользу организации и содействовать повышению эффективности

процесса стратегического планирования. Детальный анализ финансового состояния

может выявить уже имеющиеся и потенциальные внутренние слабости в организации,

а также относительное положение организации в сравнении с ее конкурентами.

Изучение финансовой деятельности может открыть руководству зоны внутренних

сильных и слабых сторон в долгосрочной перспективе.

Весьма важным для длительного выживания предприятия является непрерывный

анализ управления операциями. Приведу некоторые ключевые вопросы, на которые

необходимо ответить в ходе обследования сильных и слабых сторон функции

управления операциями.

1. Можем ли мы производить наши товары или услуги по

более низкой цене, чем наши конкуренты? Если нет, то почему?

2. Какой доступ мы имеем к новым материалам? Зависим

ли мы от единственного поставщика или ограниченного количества поставщиков?

3. Является ли наше оборудование современным, и

хорошо ли оно обслуживается?

4. Рассчитаны ли закупки на снижение величины

материальных запасов и времени реализации заказа? Существуют ли адекватные

механизмы контроля над входящими материалами и выходящими изделиями?

5. Подвержена ли наша продукция сезонным колебаниям

спроса, что вынуждает прибегать к временному увольнению работающих? Если это

так, то как можно исправить данную ситуацию?

6. Можем ли мы обслуживать те рынки, которые не могут

обслуживать наши конкуренты?

7. Обладаем ли мы эффективной и результативной

системой контроля качества?

8. Насколько эффективно мы спланировали и

спроектировали процесс производства? Может ли он быть улучшен?

Истоки

большинства проблем в организациях могут быть в конечном итоге обнаружены в

людях. Если организация обладает квалифицированными сотрудниками и

руководителями с хорошо мотивированными целями, она в состоянии следовать

различным альтернативным стратегиям. В противном случае следует добиваться

улучшения работы, потому что данная слабость с наибольшей вероятностью будет

подвергать опасности будущую деятельность организации.

Культура и образ предприятия подкрепляются или ослабляются репутацией

компании. Хорошая ли репутация у фирмы в отношении достижения ею своих целей?

Была ли она последовательна в своей деятельности? Каково это предприятие по

сравнению с другими в этой отрасли?

Некоторые организации и

предприятия могут достичь определенного уровня успеха, не затрачивая большого

труда на формальное планирование. Более того, стратегическое планирование само

по себе не обеспечивает успеха. Тем не менее, формальное планирование может

создать ряд важных и часто существенных благоприятных факторов для организации.

Современный темп изменения и

увеличения знаний является настолько большим, что стратегическое планирование

представляется единственным способом формального прогнозирования будущих

проблем и возможностей. Оно обеспечивает высшему руководству средство создания

плана на длительный срок. Стратегическое планирование дает также основу для

принятия решения. Знание того, чего организация хочет достичь, помогает

уточнить наиболее подходящие пути действий. Формальное планирование

способствует снижению риска при принятии решения. Принимая обоснованные и

систематизированные плановые решения, руководство снижает риск принятия неправильного

решения из-за ошибочной или недостоверной информации о возможностях предприятия

или о внешней ситуации. Планирование, поскольку оно служит для формулирования

установленных целей, помогает создать единство общей цели внутри организации.

Сегодня в промышленности стратегическое планирование становится скорее

правилом, чем исключением.

Стратегическое планирование

приобретает смысл тогда, когда оно реализуется.

После выбора основополагающей

общей стратегии ее необходимо реализовать, объединив с другими организационными

функциями. Важным механизмом увязки стратегии является разработка планов и

ориентиров: тактики, политики, процедур и правил. Тактика представляет собой

конкретные краткосрочные стратегии. Политика представляет общие ориентиры для

действий и принятия решений. Процедуры предписывают действия, которые должны

быть предприняты в конкретной ситуации. Правила точно указывают, что следует

делать в конкретной ситуации.

Разработка и последующая

реализация стратегического плана кажется простым процессом. К сожалению,

слишком многие организации применяют метод “внедрить немедленно” по отношению к

планированию и катастрофически проваливаются. Непрерывная оценка

стратегического плана имеет чрезвычайное значение для долгосрочного успеха

плана.

Надлежащим образом разработанный

процесс должен охватывать все уровни - сверху вниз. При оценке процесса

стратегического планирования следует ответить на пять вопросов:

1.

Является ли стратегия внутренне совместимой с

возможностями организации?

2.

Предполагает ли стратегия допустимую степень риска?

3.

Обладает ли организация достаточными ресурсами для

реализации стратегии?

4.

Учитывает ли стратегия внешние опасности и возможности?

5.

Является ли эта стратегия лучшим способом применения

ресурсов фирмы?

Таким образом, формирование экономической стратегии

предприятия – это сложный многоступенчатый процесс, требующий глубокого знания

объекта изучения, от точности и своевременности результатов которого во многом

зависит успешное функционирование всего предприятия.

К сожалению, российские

фирмы еще не полностью используют все преимущества последнего, в РФ также не

существует большого количества организаций, специализирующихся на организации

маркетинговых исследований. Однако опыт иностранных фирм однозначно

свидетельствует о необходимости такого рода затрат, которые при успешном

выполнении всегда окупаются увеличением прибыли юридического лица ввиду лучшей

организации его производственной и сбытовой деятельности, созданной на

комплексном анализе рынка и нацеленной на решение задач по успешной реализации

продукции.

Как правило, госпредприятия не имели и не имеют

квалифицированных работников службы сбыта. Сейчас почти все предприятий

осознали важность сбытовой программы. Большинству из них приходится решать

тактические вопросы, т.к. многие уже столкнулись с проблемой затоваривания

складов своей продукцией и резкого падения спроса на нее. Осталась неясна

стратегия сбыта продукции на рынке. Пытаясь менять ассортимент, многие

предприятия, производившие продукты производственного назначения, начинают

переходить на потребительские товары. Если же выпускается продукция

производственного назначения, то в некоторых случаях предприятия развивают и

подразделения, потребляющие эту продукцию. Перестраивая ассортимент,

предприятия стали заранее прогнозировать сбыт и находить потребителей своей

продукции.

Руководители при выборе потребителей учитывают:

непосредственный контакт, связь с конечным потребителем, платежеспособность

заказчика. Весьма актуальным для предприятия стал поиск новых потребителей, освоение

новых рынков (часть руководителей ищет новых потребителей самостоятельно).

Также замечено новое явление взаимоотношения предприятий с новыми коммерческими

структурами, которые часто занимаются реализацией части продукции предприятия,

а остальная часть сбывается по старым каналам. К тому же предприятие может

обратиться к фирме по всем сложным вопросам обеспечения производства.

Таким образом, менеджмент и стратегическое планирование

деятельности предприятия необходимы в любой сфере хозяйствен ной деятельности.

Вместе с тем, здесь еще имеется множество проблем и существенных недостатков,

требующих скорейшего раз решения, что, в свою очередь, позволит российской

экономике достичь стабилизации и поступательного развития.

2. Анализ

финансово-хозяйственной деятельности

ЗАО «Автомир»

2.1. Краткая характеристика предприятия и продукции

Компания "АВТОМИР", официальный

дилер BMW, работает на рынке с января 1998 года.

Основная сфера деятельности фирмы – продажа

и техническое обслуживание автомобилей "BMW".

Компания расположена по следующему адресу:

620100, Россия, г.Екатеринбург, Сибирский тракт, 57а

тел.: (343) 261-61-19, 261-71-50, 261-72-14,

факс: (343) 261-76-96

e-mail: avtomir@avtomir.ur.ru

Директор: Куклинский Максим Григорьевич.

www.avtomir.ur.ru

Компании принадлежит современный

специализированный автоцентр, оснащенный новейшим фирменным оборудованием, где

проводятся все виды диагностики и ремонта, включая такие сложные операции, как

ремонт АКПП.

К услугам клиентов обширный склад запчастей,

где можно купить или заказать любую оригинальную деталь, а также аксессуары и

одежду с логотипом любимой марки.

Для того, чтобы потенциальные клиенты могли

составить собственное мнение об автомобилях марки BMW, им предлагается принять

участие в бесплатных пробных поездках на моделях всех серий:

BMW 3-я серии – динамичный дизайн и

спортивный характер.

BMW 5-я серии – седан бизнес класса,

сочетающий мощность, безопасность и высокий уровень комфорта.

Новый BMW 7-я серии – эксклюзивная

элегантность представительского класса и новейшие технологии.

BMW Х5 – роскошь и впечатляющая сила.

В компании ЗАО «Автомир»: возможна продажа в

кредит / лизинг, действует корпоративная программа; проведение страхования,

предоставление гарантии; оказание сервисных услуг, ремонт АКПП, продажа

оригинальных запчастей, продажа фирменных аксессуаров.

Специалисты компании АВТОМИР всегда готовы

провести консультации по любым вопросам, касающихся автомобилей BMW, их

эксплуатации и обслуживания.

В 2003 году BMW Group установил новый рекорд

продаж. По результатам истекшего периода клиентам концерна было поставлено 928

000 автомобилей BMW, 92 900 мотоциклов BMW и 175 000 автомобилей марки MINI.

Таким образом, суммарный результат продаж

автомобилей всех марок, входящих в BMW Group, в прошлом году составил 1 103 000

автомобилей, что на 4,3% выше показателей предшествующего периода.

Такой очевидный успех работы концерна в 2003

году связан с обновлением модельного ряда BMW, а также с успешным выступлением

BMW Group на крупнейших международных автосалонах, где концерн представил сразу

несколько новых моделей. Устойчивый спрос также сохраняется на мотоциклы BMW.

Всего в 2003 году клиентам было поставлено 92 900 мотоциклов BMW, что

свидетельствует о росте показателя продаж за 2002 год на 0,3%.

Стабильно высокий спрос на автомобили MINI,

сохраняющийся с момента выхода марки на мировой рынок летом 2001 года, позволил

BMW Group установить новый рекорд продаж данной модели. По итогам 2003 года

количество поставленных клиентам автомобилей MINI составило 175 000 единиц, что

соответствует росту уровня продаж на 21,4% по сравнению с аналогичным периодом

прошлого года (144 120 MINI в 2002 году).

Таким образом, MINI стал первым автомобилем

в своем классе, пользующимся неизменной популярностью на всех основных рынках

сбыта.

BMW RT - это дочерняя компания концерна BMW

в России, уже на протяжении шести лет продающая в России автомобили BMW

Автомобильный концерн BMW, один из ведущих

мировых производителей высококачественных легковых машин, 82-е место среди

крупнейших мировых компаний в списке Fortune Global 500.

Дилер предоставляет клиентам полный спектр

услуг по продаже автомобилей BMW и предлагает высочайший уровень сервиса в

полном соответствии со стандартами BMW.

Составляющих

успеха – три. Первое – в Москве отлажена работа большого склада запчастей,

который в течение двух дней обеспечивает продукцией всю страну, 97% деталей

всегда на месте. Аналогов этому в России нет. Второе – проект сборки машин в

Калининграде (сюда привозят контейнеры, в которых все части машины,

распаковывают и собирают авто). Третье – единый центр (BMW RT) и отличная

логистика. В результате – быстрая динамика продаж: 1997 году продали 1087 штук

BMW, в кризисном 1998-м – 630, в 2000-м – 1800 машин, а в 2001-м планируют

продать больше двух тысяч.

В 2003 году концерн BMW в России сохранил за

собой лидирующие позиции в сегменте премиум: согласно годовым результатам, за

текущий отчетный период клиентам концерна в России было передано 3 902

автомобиля марки BMW и MINI против 3 886 единиц в 2002 году. Всего в 2003 году

российским клиентам было передано 3 774 автомобилей BMW, 128 автомобилей MINI и

233 мотоциклов BMW.

Таким образом, данные цифры свидетельствуют

о прочных позициях BMW во всех занимаемых сегментах рынка и стабильном объеме

продаж через дилерскую сеть концерна в России.

Таблица

2.1

Динамика

продаж автомобилей компанией BMW RT

|

Автомобили

|

Продажи

BMW RT в 2000г.

|

Продажи

BMW RT в 2001г.

|

Продажи

BMW RT в 2002г.

|

Продажи

BMW RT в 2003г.

|

|

BMW

3 серии

|

205

|

779

|

1

160

|

1

220

|

|

BMW

5 серии

|

895

|

1

187

|

1

298

|

1

268

|

|

BMW

7 серии

|

86

|

159

|

630

|

641

|

|

BMW

Х5

|

113

|

507

|

699

|

571

|

|

BMW

Z4

|

|

|

|

73

|

|

BMW

Z8

|

2

|

4

|

3

|

1

|

|

MINI

|

|

|

96

|

128

|

|

Всего

BMW и MINI

|

1

301

|

2

636

|

3

886

|

3

902

|

По результатам 2003 года инновационный седан

бизнес-класса новый BMW 5 серии, а также обновленные модели BMW 3 серии

сохранили лидерство в рейтинге продаж: 1268 автомобилей BMW 5 серии и 1220

автомобилей BMW 3 серии соответственно.

Особой популярностью у российских клиентов

BMW пользуется обновленная версия седана BMW 5 серии, представленная концерном

в июле прошлого года.

С момента выхода на рынок эта модель

показывает стабильный рост продаж: начиная с июля, количество реализованных

автомобилей BMW 5 серии превышает 100 единиц и достигает годового максимума в

декабре 2003 года с показателем 203 автомобиля.

Флагман модельного ряда BMW - лимузин BMW 7

серии также оказал значительное влияние на достижение стабильного результата.

В феврале 2003 года на российском рынке была

представлена самая роскошная модель BMW 7 серии: BMW 760i и BMW 760Li,

установившие новые стандарты комфорта и роскоши в сегменте автомобилей класса

люкс. Успех новых моделей BMW 7 серии среди российских клиентов концерна

сделали BMW Group бесспорным лидером автомобильной индустрии в классе премиум в

России.

Вниманием

российских автолюбителей также пользуются автомобили марки MINI: всего в 2003

году через дилерскую сеть концерна было продано 128 MINI, что говорит о росте

показателя по сравнению с 2002 годом на 33,3%.

Популярность этой культовой во всем мире

марки связана с предпочтением традиционно высокого качества автомобилей,

выпускаемых BMW Group, и компактными размерами MINI, превратившими его в

идеальный автомобиль для города. Свой вклад в достижение данного результата внес

выход в сентябре в российский прокат авантюрной комедии "Ограбление

по-итальянски". Коммерческий успех фильма, а также невероятные трюки и

маневры, исполняемые MINI Cooper, во многом определили выбор российских

поклонников BMW: начиная с 3 квартала, наметился рост продаж автомобилей марки

MINI, который сохранился на высоком для данного сегмента уровне вплоть до конца

2003 года.

Таким образом, по итогам 2003 года концерн

BMW Group остается безоговорочным лидером во всех занимаемых им сегментах

рынка, следуя впереди основных конкурентов. Об этом свидетельствует успешное

выступление BMW Group на Московском международном автосалоне-2003, презентация

на российском рынке сразу нескольких новых моделей автомобилей BMW, а также

постоянное расширение дилерской сети концерна в России.

В настоящее время дилерская сеть BMW

насчитывает 27 центров в 21 крупнейшем городе. Перспективы на 2004 год. В 2004

году продолжится дальнейшее расширение модельного ряда BMW: в начале года

состоится российская премьера роскошных купе и кабриолета BMW 6 серии, а также

спортивного седана BMW M5. Кроме того, будет представлен новый внедорожник BMW

X3 и обновленный BMW Х5, включая самую мощную версию - BMW X5 4.8is,

презентация которой намечена на конец года. Этот внедорожник, признанный по

результатам теста EuroNCAP самым безопасным автомобилем в своем классе,

неизменно занимает верхние строчки в рейтинге продаж BMW в России и в мире. Оба

внедорожника оснащены новой интеллектуальной системой полного привода xDrive.

Во второй половине 2004 года BMW Group

представило обновленную версию автомобиля MINI Cooper. В настоящее время марка

MINI занимает особую нишу на российском рынке в сегменте компактных

автомобилей.

В обновленной версии сохранены все ключевые

особенности дизайна и ходовые качества, сделавшие MINI популярным и узнаваемым

во всем мире.

В 2004 году BMW Motorrad представит в России

новую модель мотоцикла класса Enduro - R 1200 GS и обновленный К 1200 LT -

самый популярный мотоцикл BMW в России по итогам продаж 2003 года. Российским клиентам

также будет представлены обновленные версии мотоциклов F650 GS и F650 GS Dakar,

отличительной особенностью которых является две свечи на цилиндр.

Весной 2004 года на заводе BMW в

Калининграде начилось производство седанов новой BMW 5 серии, ставшей главной

новостью автомобильного рынка 2003 года. Это должно стать важнейшим этапом для

развития продаж этого автомобиля в России и, несомненно, вызовет интерес у

российских клиентов концерна, которые восторженно приняли новый дизайн и

совершенное техническое оснащение нового седана бизнес-класса.

Также на

заводе "Автотор" продолжится производство седанов BMW 3 серии,

начавшееся в 2001 году и позволившее седанам 3 серии занять лидирующие позиции

в своем классе. Кроме того, в 2004 году планируется открыть линию по

производству представительских лимузинов BMW 7 серии.

BMW Group продолжает придерживаться

стратегии, направленной на активное расширение дилерского представительства в

России. В 2003 году было открыто 5 дилеров BMW в России: в Москве, Красноярске,

Кемерово, Иркутске. В следующем году BMW Russland Trading планирует открыть еще

4 новых дилерских центра BMW и 2 дилерских центров MINI в крупнейших городах

центральной части России и регионов, где будет представлена вся гамма

автомобилей, мотоциклов и аксессуаров, выпускаемых BMW Group.

По словам

Генерального директора BMW Russland Trading Кристиана Кремера, "дальнейшие

рост и расширение присутствия BMW Group в России являются нашими

первостепенными задачами. Стабильное развитие и расширение дилерской сети свидетельствуют

об эффективной работе концерна в России и серьезности его намерений в отношении

российского рынка".

2.2. Стратегический анализ ЗАО «Автомир»

Основная сфера

соприкосновения и анализа окружения – это маркетинг. Он позволяет оценить

угрозы и положительные тенденции влияния макро – и микроокружения на фирму.

Положительные и отрицательные направления

стратегического анализа представлены в таблицах 2.2.-2.3. Анализ влияния

макроокружения представлен в табл. 2.2., а анализ влияния микроокружения

представлен в табл. 2.3.

Таблица

2.2

Анализ влияния

макроокружения

|

+

|

-

|

|

Общий рост спроса на

данный вид продукции

|

рост налогового бремени

|

|

Развитие новых производственных технологий

|

Рост конкуренции

|

|

Льготное налогообложение для малых предприятий

|

рост цен на энергоресурсы и сырье у поставщиков

|

|

Заинтересованность областной администрации в создании новых

предприятий

|

|

Таблица

2.3

Анализ влияния

микроокружения

|

+

|

-

|

|

Внедрение новейших безотходных технологий в производство

|

текучесть кадров

|

|

поставки только высококачественного сырья

|

нехватка квалифицированных специалистов

|

|

тесные связи с поставщиками

|

недостатки предварительного маркетингового исследования рынка

|

|

Стабильный спрос оптовых покупателей

|

снижение спроса на производимый продукт

|

Вывод: анализ макро и

микросреды показал, что угрозы и положительное влияние на предприятия в

макроокружении носят общеэкономический характер, а микросреда во многом зависит

от самого предприятия, т.к. проблему с текучестью и квалификацией кадров можно

решить посредством организации курсов повышения квалификации без отрыва от

производства.

SWOT – анализ необходим для создания общего представления о

положении фирмы на рынке, о угрозах и возможностях выполнения ее миссии.

SWOT – анализ представлен в табл. 2.4.

Таблица

2.4

SWOT – анализ

|

Сильные стороны

|

Текущая ситуация

|

Слабые стороны

|

|

1. Опыт работы

|

1. Начальный этап вывода

продукта на рынок

|

1. Существенные недостатки

предварительного маркетингового исследования

|

|

2. Квалифицированные

специалисты для ведения торговой деятельности

|

2. Организация

производства и подбор кадров

|

2. Нет специалистов

уровня, необходимого для освоения сложного производства

|

|

3. Наличие дополнительных услуг, в том числе поставки на заказ и

доставка

|

3. Налаживание связей с

поставщиками сырья и производителями

|

|

|

4. Эффективная реклама

|

|

|

|

5. Перспективы развития

|

|

|

|

6. Наличие гибких систем оплаты

|

|

|

|

Возможности

|

Планируемые действия

|

Угрозы

|

|

1. В связи с тем, что

существует мало фирм Свердловской области, являющихся официальными дилерами,

поэтому есть возможность расширить свою деятельность на рынках сбыта

|

1. Дальнейшее проведение

рекламной компании

|

1. Рост цен на

энергоносители (ГСМ)

|

|

2. Развитие бизнеса и

расширение производства

|

2. Увеличение доли рынка

|

2. Приход на рынок

большего числа конкурентов

|

|

3. Обучение персонала с

целью увеличения эффективности менеджмента

|

3. Поднятие уровня

производства повлечет пониженный спрос

|

Из данного SWOT анализа хорошо видно,

что фирма имеет перспективы на развитие, если поставит себе целью развитие

организации по всем стратегическим направлениям.

Около 1/3 автомобилей Екатеринбурга -

иномарки. В целом

в городе, по информации комитета по развитию товарного рынка администрации

Екатеринбурга, на долю легковых автомобилей приходится 85% от общей численности

автомобильного парка (по России - 80%, по Свердловской области - 82%). Около

40% от их числа - машины в возрасте до 5 лет, 32,5% - от 5 до 10 лет.

Распределим производимый товар по матрице

БКГ и сравним с ближайшими конкурентами в табл. 2.5.

Из данных матрицы БКГ можно сделать

следующие выводы, что отечественные автомобили переживают некоторые трудности,

т.к. предпочтение отдается иномаркам. Не смотря на несколько разновидностей

организации бизнеса по продаже иномарок не могут являться источником

фиксированного дохода и поэтому данное направление развития бизнеса является

спорным.

Таблица

2.5

Матрица ВКГ

|

Относительная

скорость роста продаж

|

|

|

|

Высокий

уровень Высокий

уровень

|

Звезды

ЗАО

«Автомир»

|

Автоцентр

"Атлант-Моторс"

|

|

|

Средний Средний

Уровень

|

Дойные

коровы

Компания Империя АВТО

|

Собаки

Уральские

автомобили

|

относительная

рыночная доля

|

|

0

|

|

|

|

ЗАО «Автомир» и Автоцентр

"Атлант-Моторс" является беспорными лидерами продаж,

а производимые продаваемые марки автомобилей уже хорошо зарекомендовали себя на

рынке своей невысокой ценой и хорошим качеством.

Автоцентр

"Атлант-Моторс" является официальным дилером

SkodaAuto a.s.

Атлант-Моторс"

входит в состав Международного Холдинга "Атлант-М",

который является одним из крупнейших автомобильных компаний в СНГ,

специализирующаяся на продаже, гарантийном и сервисном обслуживании автомобилей

различных марок, а также на оптовой и розничной продаже запасных частей и

аксессуаров.

Холдинг

состоит из 31 самостоятельного отделения, которые работают на 3 крупнейших рынках

СНГ: в России, Украине и Беларуси. Отделения Холдинга "Атлант-М" являются официальными

импортерами и дилерами 14

автомобильных марок:

Volkswagen, Audi, Skoda, Ford, Mazda, Opel, Saab, Chevrolet, Hummer,

Chevrolet-Niva, Cadillac, Hummer, ВАЗ, ГАЗ, УАЗ, МАЗ.

Сегодня Автоцентр Атлант-Моторс объединяет

более 60 единомышленников, готовых решить любую проблему возникшую с Вашим

автомобилем. Фактически приобретая автомобиль у нас Вы получаете персонального консультанта,

который поможет Вам в оформлении кредита, страховки, поможет в постановке

автомобиля на учет, решит все вопросы установки дополнительного оборудования

(сигнализация, магнитола, детали тюнинга и аксессуаров).

2.3. Анализ финансово-хозяйственной деятельности ЗАО

«Автомир»

2.3.1.

Анализ структуры активов и пассивов предприятия

Для

проведения финансового анализа предлагается использование аналитического

баланса-нетто. В табл. 2.6 приведена форма баланса-нетто в агрегированном виде,

а также условные обозначения итоговых величин по разделам баланса и некоторым

наиболее важным группам статей внутри разделов. Обозначения из табл. 2.6 будут

использованы ниже при записи формул преобразований и показателей анализа.

Таблица 2.6

Аналитический баланс-нетто

|

Актив

|

Условные обозначения

|

Пассив

|

Условные обозначения

|

|

1. Основные средства

|

F

|

1. Источники собственных

средств

|

Uc

|

|

2. Запасы и затраты

|

Z

|

2. Кредиты и другие

заемные средства, в том числе:

|

K

|

|

3. Денежные средства,

расчеты и прочие активы, в том числе:

|

Ra

|

– краткосрочные заемные

средства;

|

Kt

|

|

–денежные средства и

краткосрочные финансовые вложения

|

Д

|

– долгосрочные заемные

средства;

|

KT

|

|

– расчеты и прочие активы

|

Rr

|

– расчеты и прочие пассивы

|

Rp

|

|

Баланс

|

B

|

Баланс

|

B

|

Непосредственно

из аналитического баланса-нетто можно получить ряд важнейших характеристик

финансового состояния предприятия. К ним относятся:

1)

общая стоимость имущества предприятия, равная итогу

баланса-нетто;

2)

стоимость иммобилизованных (т.е. основных и прочих

внеоборотных) средств, равная итогу раздела I актива баланса-нетто;

3)

стоимость мобильных (оборотных) средств, равная сумме

итогов разделов II и III актива баланса-нетто;

4)

стоимость материальных оборотных средств, равная итогу

раздела II актива баланса-нетто;

5)

величина собственных средств предприятия, равная итогу

раздела IV пассива

баланса-нетто;

6)

величина заемных средств, равная итогу разделов V и VI пассива баланса-нетто.

В данной

работе анализ финансового состояния предприятия производится на основе

бухгалтерской отчетности ЗАО «Автомир».

На основе

сравнительного баланса осуществляется анализ структуры имущества ЗАО «Автомир»

и его источников, который в более упорядоченном виде удобно проводить по

следующему балансу в форме счета (табл. 2.7).

Таблица 2.7

Аналитическая группировка статей баланса

|

АКТИВ

|

ПАССИВ

|

|

1. Имущество

|

1. Источники имущества

|

|

1.1. Иммобилизованные

средства

|

1.1. Собственные средства

|

|

1.2. Мобильные средства

|

1.2. Заемные средства

|

|

1.2.1. Запасы и затраты

|

1.2.1. Долгосрочные

обязательства

|

|

1.2.2. Дебиторская

задолженность

|

1.2.2. Краткосрочные

кредиты и займы

|

|

1.2.3. Денежные средства и

ценные бумаги

|

1.2.3. Кредиторская

задолженность

|

Для большей

наглядности изменение структуры имущества и его источников показаны на рис. 2.1

в виде диаграмм. Расчеты приведены в таблицах 2.8–2.9.

Таблица 2.8

Аналитическая группировка статей баланса ЗАО «Автомир»

на 2002 г.

|

АКТИВ

|

ПАССИВ

|

|

1. Имущество

|

255237

|

1. Источники имущества

|

260350

|

|

1.1. Иммобилизованные

средства

|

63589

|

1.1. Собственные средства

|

137331

|

|

1.2. Мобильные средства

|

191648

|

1.2. Заемные средства

|

123019

|

|

1.2.1. Запасы и затраты

|

44297

|

1.2.1. Долгосрочные

обязательства

|

0

|

|

1.2.2. Дебиторская

задолженность

|

139763

|

1.2.2. Краткосрочные

кредиты и займы

|

40591

|

|

1.2.3. Денежные средства и

ценные бумаги

|

7588

|

1.2.3. Кредиторская

задолженность

|

82428

|

Таблица 2.9

Аналитическая группировка статей баланса ЗАО «Автомир»

на 2003 г.

|

АКТИВ

|

ПАССИВ

|

|

1. Имущество

|

382250

|

1. Источники имущества

|

384889

|

|

1.1. Иммобилизованные

средства

|

73258

|

1.1. Собственные средства

|

207922

|

|

1.2. Мобильные средства

|

308992

|

1.2. Заемные средства

|

176967

|

|

1.2.1. Запасы и затраты

|

61463

|

1.2.1. Долгосрочные

обязательства

|

834

|

|

1.2.2. Дебиторская

задолженность

|

242369

|

1.2.2. Краткосрочные

кредиты и займы

|

61186

|

|

1.2.3. Денежные средства и

ценные бумаги

|

5160

|

1.2.3. Кредиторская

задолженность

|

114947

|

Таблица 2.10

|

2002 г.

|

2003 г.

|

Изменение,

тыс.руб.

|

Темп роста

|

|

1.

Имущество

|

255237

|

382250

|

127013

|

49.8%

|

|

2.

Источники имущества

|

260350

|

384889

|

124539

|

47.8%

|

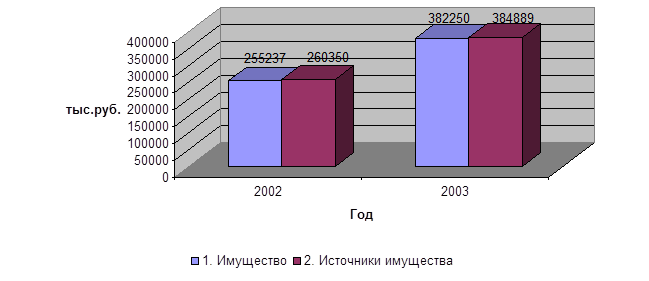

Рисунок 2.1 – Динамика основных статей баланса ЗАО

«Автомир»

На основании табл. 2.8,

2.9, 2.10 и рис. 2.1 делается общий обзор изменения финансового состояния ЗАО

«Автомир» отчетный период имущество ЗАО «Автомир» увеличилось на 127013 тыс.

руб., составив в 2003 г. 382250 тыс. руб.

Данное изменение

обусловлено увеличением иммобилизованных (внеоборотных) активов на 9669 тыс.

руб. и на 115927 тыс. руб. – увеличением мобильных (оборотных) средств.

В 2002 г. удельный вес

основных средств и вложений в имущество ЗАО «Автомир» снижен на 18,5% и