Оглавление

Введение.............................................................................................................. 3

Глава I. Сущность ипотечного кредитования.................................................... 5

1.1 Экономическое содержание ипотечного кредитования.......................... 5

1.2 Источники финансирования ипотечного кредитования........................ 16

Глава II. Оценка состояния ипотечного кредитования.................................... 23

2.1 Жилищная программа муниципального образования и

источники её финансирования............................................................................................ 23

2.2 Анализ

предпочтения выбора вида кредитования............................... 28

Глава III. Перспективы развития ипотечного

кредитования в России........... 38

Заключение........................................................................................................ 46

Список библиографических источников.......................................................... 50

Введение

Система ипотечного кредитования

занимает уникальное положение в национальной экономике. Во-первых, в настоящее

время ипотечное кредитование в большинстве экономически развитых стран не

только является основной формой улучшения жилищных условий, но и оказывает

существенное влияние на экономическую ситуацию в стране в целом. С другой

стороны, система ипотечного кредитования представляет сегодня сложнейший

механизм, состоящий из взаимосвязанных и взаимозависимых подсистем.

Актуальность работы заключается в том, что

благодаря ипотечному кредитованию, с одной стороны, происходит улучшение

жилищных условий населения, с другой стороны, стимулируется спрос на рынке

недвижимости и строительства. Кроме этого поддержка государством развития

ипотечного кредитования является одной из основных предпосылок достижения

реального экономического роста в стране. Особое место ипотечного кредитования в

системе рыночной экономики определяется и тем, что оно является одним из самых

проверенных в мировой практике и надежных способов привлечения внебюджетных

инвестиций в жилищную сферу.

В настоящее время в России

сложилась ситуация, когда формирование системы долгосрочного ипотечного

жилищного кредитования стало не только актуальной, но и осуществимой задачей. В

новых условиях зарождающегося рынка, приватизации жилищного фонда и бурного

роста рынка недвижимости развитие различных форм кредитования, многие из

которых лишь условно можно было отнести к ипотечным, происходила по двум

направлениям. С одной стороны, сам рынок вызвал к жизни различные формы

кредитования, реализуемые в инициативном порядке банками, строительными

компаниями, с другой стороны — региональные власти, понимая большой потенциал

ипотеки как формы улучшения жилищных условий, предпринимали различные меры для

развития ипотеки в регионах.

Формирование системы

ипотечного жилищного кредитования

является одним из приоритетных направлений государственной жилищной

политики.

Объект – муниципальное

образование.

Предметом являются отношения по

организации ипотечного жилищного кредитования.

Целью данной работы

охарактеризовать ипотечное кредитования в РФ.

Данная цель решается с помощью

раскрытия следующих основных задач:

q

Раскрыть

экономическое содержание ипотечного кредитования;

q

Перечислить

источники финансирования ипотечного кредитования;

q

Охарактеризовать

жилищную программу муниципального образования и источники её

финансирования

q

Показать анализ предпочтения выбора вида кредитования;

q

Разработать

перспективы развития ипотечного кредитования в России.

В первой главе раскрывают экономическое содержание

ипотечного кредитования и источники

финансирования ипотечного кредитования.

Во второй главе

раасмотрен анализ процесса реализации жилищной программы муниципального

образования, приведен анализ

предпочтения выбора вида кредитования.

В третьей главе рассмотривают перспективы развития ипотечного кредитования

в России.

Глава I. Сущность ипотечного

кредитования

1.1 Экономическое содержание ипотечного кредитования

В условиях хронического недостатка государственных средств

традиционной задачей для органов власти всех уровней стало привлечение

внебюджетных денежных ресурсов в сферу жилищного строительства. Наиболее

перспективным решением «квартирного вопроса» специалисты в области недвижимости

считают развитие системы долгосрочного ипотечного кредитования.

Ипотека - это обременение имущественных прав собственности

на объект недвижимости[1].

Ипотечное кредитование - эго кредитование под залог

недвижимости, то есть кредитование с использованием ипотеки в качестве

обеспечения возвратности кредитных средств.

При рассмотрении ипотеки как элемента экономической системы

необходимо выделить три наиболее характерные ее черты.

1. Залог недвижимости выступает в роли инструмента

привлечения необходимых финансовых ресурсов для развития производства.

2. Ипотека способна обеспечить реализацию имущественных

прав на объекты, когда другие формы (например, купля-продажа) в данных

конкретных условиях нецелесообразны.

3. Создание с помощью ипотеки фиктивного капитала на базе

ценной бумаги (при эмитировании собственником объекта недвижимости первичных,

вторичных и т.д. закладных оборотные средства увеличиваются на величину

образующегося фиктивного капитала).

В экономическом отношении ипотека - это рыночный инструмент

оборота имущественных прав на объекты недвижимости в случаях, когда другие

формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны,

и позволяющий привлечь дополнительные финансовые средства для реализации

различных проектов.

Особенно следует выделить функции ипотечного кредитования и

особенности такого рода кредита, которые дают ему преимущество перед другими

способами кредитования.

Рис.1. Функции, выполняемые ипотечным кредитованием[2].

Существующий разрыв между ценой

недвижимости и доходом ее пользователя препятствие, которое невозможно

преодолеть в рамках рынка недвижимости. Его преодоление возможно лишь за счет

создания механизма привлечения финансовых ресурсов на рынок недвижимости извне

— с финансового рынка. Таким механизмом и является система ипотечного

кредитования[3].

Подсистемой

ипотечного кредитования подразумевается создание соответствующих институтов и

отработанных механизмов, которые бы обеспечили возможность эффективного

ипотечного кредитования. Необходима действующая система ипотечных кредитных

институтов банков и других ипотечных кредитных учреждений, непосредственно

осуществляющих ипотечные кредитные операции. Эффективность функционирования

данной системы в значительной степени зависит от уровня развития инфраструктуры,

включающей систему регистрации оборота недвижимого имущества, систему

профессиональной оценки стоимости недвижимого имущества, страховые компании, а

также институты, организующие деятельность на вторичном рынке ипотечных ссуд, и

некоторые другие элементы.

Для рынка недвижимости ипотечное кредитование

является механизмом, призванным разрешить одно из важнейших противоречий сферы

недвижимости — противоречие между высокой стоимостью (ценой) объектов

недвижимого имущества и уровнем текущих доходов потенциальных приобретателей

недвижимости[4].

Для приобретателя недвижимости

ипотечное кредитование — способ разрешения противоречия между потребностью в

жилье и уровнем дохода.

Для профессиональных участников

рынка недвижимости (брокеров, девелоперов) ипотечное кредитование — механизм

расширения спроса на рынке недвижимости.

С помощью ипотечного кредитования

получает доступ на рынок недвижимости основная часть потенциальных

приобретателей недвижимости.

В свою очередь для финансового

рынка ипотечное кредитование — способ разрешения вечного противоречия между

доходом и риском. Включение в состав финансового портфеля ценных бумаг,

обеспеченных недвижимостью, позволяет инвестору сбалансировать свой портфель,

уменьшить риски, характерные для корпоративных цепных бумаг.

В основе развития ипотечного

кредитования лежат следующие основные идеи:

— создать механизм, позволяющий

трансформировать будущие доходы приобретателей недвижимости в их текущую

платежеспособность;

— расширить ресурсную базу для

финансирования развития и приобретения недвижимости;

— обеспечить надежность возврата

и получения дохода инвесторам, средства, которых вовлекаются в процесс

ипотечного кредитования. Для применения этих идей на практике необходимо

решение следующих проблем:

— создание гарантий для кредитных

учреждений и инвесторов по возвратности кредита и уплате процентов;

— создание механизмов,

позволяющих этим учреждениям привлекать широкие массы инвесторов;

— создание механизма,

позволяющего заемщикам воспользоваться ипотечным кредитованием.

Можно выявить следующие отличительные особенности

ипотечного кредита (см. рис. 2).

Рис.2. Отличительные особенности ипотечного кредита.

Обязательность обеспечения залогом (причем в качестве

залога может выступать и та недвижимость, для покупки которой берется ипотечный

кредит) означает, что в случае

неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье

с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту

перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов,

связанных с процедурой обращения взыскания и продажи жилья, возвращается

бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают

нотариально заверяемое согласие на освобождение переданного в ипотеку жилого

помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких

- либо ограничений (обременении), не должно быть заложено в обеспечение другого

обязательства.

Длительность срока предоставления кредита:

Долгосрочные ипотечные жилищные кредиты предоставляются на

срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку

погашения уменьшается размер ежемесячных выплат заемщика.

К основным требованиям можно отнести следующие:

• сумма кредита, как правило, составляет не более 60-70%

рыночной стоимости покупаемого жилья;

• величина ежемесячного платежа по кредиту не должна

превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они

имеются) за соответствующий расчетный период;

• при процедуре

оценки вероятности погашения кредита кредитор использует официально

подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение

рисков для кредитора и заемщика.

Главная цель развития долгосрочного ипотечного жилищного

кредитования - создать эффективно работающую систему обеспечения доступным по

стоимости жильем российских граждан со средними доходами, основанную на

рыночных принципах приобретения жилья на свободном от монополизма жилищном

рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов.

В ипотечном кредитовании можно

выделить несколько моделей, отличающихся по некоторым параметрам (см. рис. 3)

Рис. 3. Модели ипотечного

кредитования

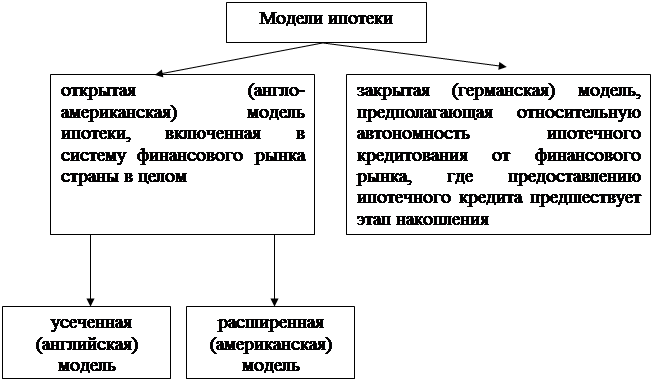

В зависимости от того, каким

образом разрешаются эти вопросы, могут быть выделены две модели ипотеки (см.

рис.4).

Открытая модель ипотечного

кредитования предполагает, что средства, используемые для выдачи ипотечных

кредитов, привлекаются с финансового рынка, что предполагает вступление в

конкурентную борьбу за инвестиционные ресурсы.

Закрытая модель основана на том,

что источниками кредитных ресурсов являются накопления лиц, выступающих и в

качестве заемщиков.

Рис.4. Модели ипотеки

Закрытая и открытая модели

ипотеки отличаются и по второму критерию — характеру условий, которые

выдвигаются перед потенциальным заемщиком при решении вопроса о выдаче ему

ипотечного кредита.

В закрытой модели этими условиями

являются участие потенциального заемщика в предварительном (накопительном)

этапе и аккумулирование определенной суммы для получения ипотечного кредита.

Закрытая модель ипотечного

кредитования обеспечивает ее относительную независимость от состояния

финансового рынка (колебания процентных ставок на нем не оказывают прямого

влияния на условия кредитования). Однако при этом существенно уменьшается

ресурсная база для ипотечных кредитов, что влияет на масштабы ипотечного

кредитования.

Из рис.4 видно, что открытая

модель тоже может быть разделена на две разновидности:

— усеченная (английская) модель,

при которой источники ресурсов формируются на уровне ипотечного банка, который

привлекает средства для него с помощью обычных механизмов — средств,

находящихся на его счетах, межбанковских кредитов и пр. При этой системе

существует лишь первичный рынок закладных;

— расширенная (американская)

модель, при которой первичный рынок закладных дополняется вторичным, на котором

обращаются производные ценные бумаги, выпускаемые ипотечными посредниками,

скупающими у ипотечных банков первые закладные.

Обычно технология ипотечного

кредитования предусматривает наличие двух документов:

— долгового обязательства (в нем

фиксируются вопросы, относящиеся к задолженности: размер кредита, порядок

платежей, ставка);

— договора об ипотеке (в нем

излагаются условия залога недвижимости, права и обязанности сторон), в котором

обязательно содержится указание на основное обязательство.

Такое разделение позволяет банку

продать предоставленный заем, т. е. обеспечивает возможность вторичного обращения

закладной, под которую могут быть выпущены иные ценные бумаги, например

облигации.

Собственно, именно в этом и

состоит основное отличие американской системы ипотечного кредитования: разрыв

непосредственной связи между индивидуальным инвестором и индивидуальным

заемщиком, позволяющий привлекать в целях ипотечного кредитования значительные

средства, прежде всего мелких инвесторов, под надежное обеспечение, каковым

является недвижимость.

Рассмотрим

основные этапы процесса кредитования.

При решении вопроса о предоставлении кредита на

приобретение жилья банк-кредитор оценивает способность заемщика обеспечить

своевременный возврат ссуды. Исходя из этого в зарубежной практике выделяются

два основных этапа в процессе кредитования жилья: анализ кредитоспособности

заемщика; оценка залога. Эти два аспекта соответствуют двум способам

возвращения ссуженных денег: из заработной платы и других доходов заемщика или

в результате продажи, залога (обычно дома). При этом преимущественное значение

имеет первый вариант.

Прежде чем заключить кредитный договор с клиентом, банк

тщательно изучает личность заемщика, обращая особое внимание на стабильность,

платежеспособность и готовность выплатить долг.

При анализе первого фактора - стабильности - банк интересуется продолжительностью проживания

клиента на одном месте и постоянством места работы, учитывая, что переходы с

одного места работы на другое могут отрицательно сказаться на своевременной

выплате долга, а перемена места жительства усложнит розыск должника.

В процессе определения платежеспособности

оцениваются основные и дополнительные доходы заемщика, которые сравниваются

с настоящими и предполагаемыми расходами. Для принятия положительного решения

ссудополучатель должен располагать наличными в размере не менее 20% стоимости приобретаемого

дома.

Для

оценки платежеспособности клиента применяются следующие коэффициенты:

строительный - отношение получаемой зарплаты и других ежемесячных доходов к

долгам по жилью; обратный строительному долговой коэффициент, характеризующий

сумму долгов заемщика: коэффициент отношения займа к стоимости дома.

При анализе готовности

заемщика выплатить долг учитывается, вовремя ли заемщик производил выплаты

в прошлом. Всю информацию банк проверяет, связавшись с кредиторами заемщика и

используя при этом услуги частных агентов, собирающих сведения о просящих займы

и продающих их банкам. При необходимости в процессе изучения кредитоспособности

клиента банки используют специальные анкеты для получения ссудозаемщиками

жилищного займа.

При оценке заложенной

недвижимости выделяются три фактора: ее себестоимость, прибыльность и

месторасположение. Исходя из зарубежного опыта при ипотечном кредитовании для

оценки недвижимости можно использовать два метода - калькуляции и оценки по

рыночной стоимости.

При оценке путем

калькуляции оценочная стоимость определяется как полная восстановительная

стоимость за вычетом износа (восстановительная стоимость, как известно,

включает стоимость затрат по воспроизводству основных фондов в данное время).

Для ее определения исчисляется стоимость строительства дома исходя из его

полезной площади в квадратных метрах или объема в кубометрах, а затем из этой

величины вычитается так называемая использованная часть стоимости (износ). При

этом стоимость земельного участка определяется путем сравнения с такими же в

данном районе.

При оценке по рыночной

стоимости дом сравнивается с аналогичными домами, проданными незадолго до

того, фактическая рыночная стоимость которых уже известна. Однако здесь нужно

учитывать ряд факторов, корректирующих оценку. К их числу относятся: район

расположения здания, экологическая обстановка, удаленность от промышленных

предприятий, близость культурно-оздоровительных комплексов, состояние

коммуникационных сетей. Влияют на оценку также архитектурные особенности, стиль

застройки, тип строения, расположение комнат, наличие скрытых дефектов в

здании. Поскольку базой для оценки заложенной недвижимости здесь является

рыночная цена, то проблема в конечном счете сводится к ее моделированию.

Получив кредит, заемщик несет перед кредитором

ответственность за сохранность находящегося в залоге дома и осуществляет

комплекс мер по ее обеспечению. К их числу относятся своевременное проведение

ремонта, полное страхование в пользу банка от пожара, урагана и других

стихийных бедствий, отказ от существенной перестройки или укрепления дома без

особого разрешения банка и использования владения для какой-либо незаконной

деятельности.

Если владелец заложенной квартиры является членом

товарищества по совместному владению жильем, то последнее обязано уведомлять

всех кредиторов по ипотечному кредиту о предстоящих действиях, способных

оказать влияние на снижение рыночной стоимости квартир:

- повреждении, разрушении или конфискации любой части

объектов совместного пользования или любой квартиры, по которой кредитор держит

закладную;

- признании недействительным, отмене или существенной

модификации любого страхового полиса, находящегося у жилищного товарищества;

- любом намерении жилищного товарищества относительно

принудительного сбора задолженности по объектам совместного пользования с

какого-либо собственника квартиры, на которую у кредитора находится закладная;

- любом предполагаемом шаге, который потребует согласия со

стороны кредитора[5].

При положительном решении вопроса о выдаче кредита оценке

подлежит не только квартира, выступающая в качестве залога, но и приобретаемая

недвижимость. Результаты оценки оформляются в виде акта, содержащего следующую

информацию: дата составления акта, описание собственности; экономические характеристики

места расположения, сравнение окружающей местности с похожими на нее районами;

возраст дома, качество постройки, ее физическое состояние, удобства; необычные

условия, например шоссе, которое намечено построить в непосредственной

близости, или другие факторы, которые могут повлиять на стоимость дома в

дальнейшем; оценка стоимости дома таксатором (специальным оценщиком);

дополнительная документация при оценке стоимости дома.

Если заем одобрен, покупателю дома (ссудозаемщику) банком

отправляется письмо-обязательство, в котором сообщаются условия займа.

Система долгосрочного ипотечного жилищного кредитования в

России должна опираться на имеющийся международный опыт развития ипотечного кредитования,

быть адаптирована к российской законодательной базе, учитывать макроэкономические

условия (характерные для переходной экономики), ограниченную платежеспособность

населения, высокую инфляцию. Система ипотечного жилищного кредитования должна

опираться в первую очередь на эффективное использование привлеченных финансовых

ресурсов граждан, коммерческих банков-кредиторов, инвесторов, и в меньшей

степени финансирования со стороны государственного бюджета. Темпы и масштабы

развития системы ипотечного жилищного кредитования в регионах должны

определяться объективной экономической ситуацией в регионе, платежеспособным

спросом на жилье и его предложением, а также наличием (или отсутствием)

необходимой региональной нормативно-правовой базы и инфраструктуры.

Итак, проблемы ипотечного

кредитования занимают особое место в ряду вопросов, связанных с развитием рынка

недвижимости и бизнесом на этом рынке. По большому счету это проблемы не только

рынка недвижимости, но и в значительной мере финансового рынка, банковской

сферы[6].

1.2 Источники финансирования ипотечного кредитования

В большинстве стран мира

приобретение жилья в кредит является не только основной формой решения жилищной проблемы, но и сферой

экономической деятельности, ключевую роль в которой играют банковские и другие

кредитные структуры. Государство же выполняет вспомогательную функцию через

установление общих правил, обеспечивающих эффективность взаимодействия всех

участников процесса жилищного кредитования, а также при необходимости прямым

или косвенным образом использует бюджетные средства для привлечения

дополнительных частных инвестиций в жилищную сферу и оказания содействия

гражданам в приобретении жилья.

Задачей государства в новых

условиях является в поддержке платежеспособного спроса различных слоев

населения на рынке жилья за счет создания условий для развития рыночных

механизмов мобилизации внебюджетных ресурсов общества и направления их в

кредитно-финансовую сферу посредством развития системы долгосрочного жилищного

ипотечного кредитования, перехода от практики строительства жилья за счет

бюджетных средств и его последующего бесплатного распределения к приобретению

населением готового жилья на свободном рынке за счет собственных и кредитных

средств.

В период реформ 1991 -1999 гг. в

структуре источников финансирования жилищного строительства произошли серьезные

изменения. Доля бюджетных средств, составлявшая до начала реформ 80%.

сократилась примерно до 26%, т.е. в 3,1 раза, в том числе доля федерального

бюджета- до 15%.

Происшедшее

изменение соотношения источников финансирования не только не уменьшила остроту жилищной проблемы, но и привела к

ее дальнейшему возрастанию, еще более очевидной стала проблема недооценки

значимости социальной направленности жилищной реформы. Для ее решения

понадобилась разработка дополнительных мер государственной поддержки

определенных социальных групп населения, прежде всего малоимущих граждан,

молодых и многодетных семей, а также военнослужащих, граждан, уволенных с

военной службы в запас или отставку, лиц, проработавших длительное время в

районах Крайнего Севера и приравненных к ним местностях, вынужденных

переселенцев, граждан, пострадавших в результате аварий и стихийных бедствий.

На решение этих задач и был направлен ряд разработанных и утвержденных

федеральных целевых программ. Ход и итоги

их реализации представлены в таблице 1.

Таблица

1

Основные положения федеральных целевых программ[7]

|

Характеристика

|

Содержание

|

|

Государственная целевая программа

«Жилище»»

|

|

Цели

и задачи

|

Определить

принципиальные положения долгосрочной государственной жилищной политики и

наметить конкретные меры по осуществлению следующих задач: создание правовой

базы в целях осуществления жилищной реформы; преодоление сокращения объемов

жилищного правительства: изменение структуры жилищного фонда и жилищного

строительства по формам собственники, по источникам финансирования, типам

зданий и технологиям их возведения.

|

|

Источники

финансирования

|

Внебюджетные

средства в сочетании с различными формами государственной поддержки граждан и

юридических лиц, принимающих участие в финансировании строительства жилья

|

|

Результаты

выполнения

|

Острота

жилищной проблемы не снизилась, произошло снижение инвестиционной

деятельности и объемов ввода нового жилья

|

|

«Государственная программа обеспечения в

1993-1995 гг. жильем военнослужащих, лиц, уволенных с военной службы в запас

или отставку, сотрудников органов внутренних дел, а также членов их семей»

|

|

Цели

и задачи

|

Остановить

к концу 1995 года процесс увеличения количества бесквартирных военнослужащих

и существенно снизить его по сравнению с 1993 годом

|

|

Источники

финансирования

|

Средства

федерального бюджета, внебюджетные средства, личные средства военнослужащих

|

|

Результаты

выполнения

|

За

1993-1995 годы из предусмотренных программой 30,9 млн кв. м (516 тыс.

квартир) объем ввода жилья составил не более 10,9 млн кв. м (181 тыс.

квартир), т.е. около 35%

|

|

Характеристика

|

Содержание

|

|

|

«Государственная программа обеспечения в

1996-1997 гг. жильем военнослужащих, лиц уволенных с военной службы в запас

или отставку, сотрудников органов внутренних дел, а также членов их семей»

|

|

|

Цели

и задачи

|

Создать

организационные, правовые и финансовые предпосылки для обеспечения жильем

военнослужащих. Одной из важнейших

задач являлось повышение эффективности использования выделяемых из

федерального бюджета средств, а также привлечение внебюджетных источников

финансирования

|

|

|

Источники

финансирования

|

Средства

федерального бюджета

|

|

|

Результаты

выполнения

|

Программа

была реализовано на 54%. Нвод жилья в 1996 г. составил 1980,8 тыс кв. м -

около 50% от запланированного, в 1997 г, -2141,5 тыс. kb м - менее 30% от предусмотренного

значения

|

|

|

Федеральная целевая программа

«Государственные жилищные сертификаты»

|

|

|

Цели

и задачи

|

Решить

за 5 лет проблему обеспеченной жильем семей граждан уволенных или увольняемых

с военной службы (210000 семей), путем создания системы государственной

поддержки приобретения ими жилья на рынке и использования кредитных

механизмов финансирования строительства и приобретения жилья

|

|

|

Финансирование

|

Государственные

средства для предоставления гражданам безвозмездных субсидий; привлечение

кредитных ресурсов коммерческих банков для завершения строительства жилых

домов, развитие системы долгосрочного банковского кредитования для

приобретения жилья участниками программы в части, не покрываемой

безвозмездной субсидией

|

|

|

Результаты

выполнения

|

За

9 месяцев 1998 т, выпущено и выдано жилищных сертификатов, подлежащих

погашению, на сумму 1791,7 млн руб. из них погашены на сумму 321 млн руб.

В

качестве расчетной величины принята стоимость жилья на 1 семью в размере

151200 руб.

|

|

Характеристика

|

Содержание

|

|

Федеральная целевая

программа «Строительство на территории Крайнего Севера и приравненных к ним

местностей

|

|

Цели

и задачи

|

Рационально

регулирован, потоки граждан, выезжающих из районов Крайнего Севера ч

приравненных к ним местностей, за счет организации жилищного строительства на

территории РФ

|

|

Финансирование

|

Бюджетные

ассигнования (налоговые обязательства, вексельные кредиты, денежные зачеты,

жилищные сертификаты)

|

|

Результаты

выполнения

|

На

протяжении трех лег действия программы финансирования по отдельным регионам

шло крайне неравномерно: в 1995 г финансирование составило 43.4%. в 1996 г. -

71,6. в 1997 г. - 29.3%. Степень финансирования колебалась от 2,5% по

Читинской обл. до 100% по Камчатской обл.

|

|

Федеральная целевая программа «Свой дом»

|

|

Цели

и задачи

|

Создать

организационные, правовые и финансовые предпосылки для ускоренного решения

жилищной проблемы, обеспечение всех категорий граждан доступным жильем за

счет: разработки и применения механизмов долгосрочного кредитования

застройщиков: обобщения и использования опыта, накопленного субъектами РФ по

привлечению средств населения: развития малочтожного жилищного строительства

|

|

Источники

финансирования

|

Средства

федерального, местных бюджетов, внебюджетные средства

|

|

Результат

выполнения

|

В

1997 г. программа реализовывалась в незначительных объемах, в основном за

счет средств местных бюджетов и средств, привлекаемых из внебюджетных

источников

|

Основными источниками

инвестирования нового жилья для гражданина должны стать:

• Обязательным источников инвестирования

нового жилья для конкретного гражданина является его личный целевой вклад.

• Вторым источником инвестиций на строительство квартиры для

конкретного гражданина могут быть адресные субсидии местных органов власти, или

субсидии предприятий, на которых работают локальные инвесторы, или субсидии из

внебюджетных фондов, формируемых генеральным менеджером в рамках системы за

счет привлечения к строительству организаций, предприятий и частных лиц

(коммерческих инвесторов).

• Третьим потенциальным источником

инвестиций для улучшения жилищных условий граждан могут быть средства от

фьючерсной продажи ранее занимаемой семьей очередника квартиры.

• Четвертым источником оплаты

новой квартиры для граждан, участвующих в реализации системы, является

краткосрочный заем.

Предприятие или физическое лицо, предполагающее получить

банковский кредит, должно заключить с банком кредитный договор в письменной

форме. Предварительным этапом является подача заявки на выделение кредита. Со

стороны банка поступление заявки на получение кредита является основанием для:

-

проверки кредитоспособности и платежеспособности заемщика;

-

заключения кредитного договора;

-

заключения договора об обеспеченности кредита.

В России главным вопросом при принятии решения о

кредитовании в современной ситуации является обеспечение возвратности кредитных

средств. Исходя из этого, рассмотрим основные методологические и

организационные принципы ипотечного кредитования, призванного в своей сущности

к решению данной проблемы.

Ипотечное кредитование, будучи

обеспечено реальной собственностью граждан на недвижимость, могло бы дать

приток денежных средств на рынок жилья, оживить строительство и сопряженные с

ним секторы промышленности, сохранить и расширить рабочие места, повысить

доходы населения и бюджетов всех уровней. В то же время стать двигателем

экономического роста жилищное строительство сможет только при наличии

достаточно устойчивого платежеспособного спроса на его продукцию.

Государственная поддержка

граждан, не располагающих достаточными доходами для получения ипотечных

кредитов на стандартных банковских условиях, может быть организована через

систему предоставления безвозмездных субсидий для оплаты первого взноса при

получении ипотечного кредита и сокращения тем самым необходимого размера кредита.

Такая система софинансирования приобретения жилья гражданами с помощью

государства, при которой на долю собственных средств граждан в стоимости

квартиры приходилось бы 30%, на долю государственной субсидии в среднем - 20-50% и на ипотечный кредит -20-50%, повысит

доступность ипотечных кредитов для граждан и будет стимулировать

платежеспособный спрос на жилье.

Для оплаты первоначального взноса

при ипотечном кредитовании могут быть использованы денежные сбережения заемщика

или средства, полученные от продажи уже имеющегося у него в собственности

жилья.

Современная государственная

жилищная политика должна наряду с прежней ориентацией на нужды социально не

защищенных групп населения сделать новый акцент на решении жилищных проблем

основной части работающего населения, располагающею средними доходами,

накоплениями и имеющими жилье в собственности в результате бесплатной

приватизации. Основным способом решения жилищной проблемы для этой части

населения является долгосрочное ипотечное жилищное кредитование.

Одной из важнейших проблем при

организации системы ипотечного кредитования является мобилизация необходимых

для этого ресурсов.

В мировой практике проблема

привлечения банками средств для долгосрочных ипотечных кредитов решается в

основном в рамках двух основных моделей:

депозитарной модели института

(привлеченные средства клиентов помещаются на расчетные счета и депозиты) и

модели ипотечного банка (продажа долговых и заемных обязательств на вторичном

рынке частным инвесторам).

Механизмы мобилизации кредитных

ресурсов связаны, во-первых, со спецификой построения финансово-кредитных

систем различных стран и, во-вторых, обусловлено особенностями юридической

базы, определяющей возможности кредитных институтов по проведению ипотечных

операций, а также условия функционирования субъектов системы ипотечного

кредитования на рынках недвижимости и ценных бумаг.

Необходимо подчеркнуть, что

эффективность функционирования механизмов формирования ресурсной базы

ипотечного кредитования достигается только при наличии соответствующих правовых

условий[8].

Роль государства на рынке

ипотечного кредитования заключается в следующем:

• формирование рыночной системы

долгосрочного ипотечного кредитования, которая снизила бы риск банковской

деятельности и повысила доступность кредитов для населения;

• использование для этих целей

залога как способа обеспечения возвратности кредитов, создания условий для

обращения взыскания на заложенное жилье и возможности его реализации в случае

неисполнения долгового обязательства;

• внедрение альтернативных инструментов

кредитования, работающих в условиях экономики с высокой и меняющейся инфляцией;

• переход от субсидирования

процентных ставок к более эффективной системе целевой поддержки групп населения

со средним и низким уровнем дохода в форме субсидий при получении кредита для

оплаты первоначального взноса на строительство и приобретение жилья;

• обеспечение другим гражданам,

не имеющим необходимых сбережений и права на получение субсидий, возможности

накопления средств, необходимых для приобретения или строительства жилья или

внесения первоначального взноса по ипотечному кредиту[9].

Итак, за последние годы коренные

изменения произошли в структуре источников финансирования жилищного

строительства. Основными источниками финансирования жилищного строительства становятся

внебюджетные средства в сочетании с различными формами государственной

поддержки граждан и юридических лиц, принимающих участие в финансировании

строительства жилья.

Глава II. Оценка состояния

ипотечного кредитования

2.1 Жилищная программа муниципального образования и

источники её финансирования

Государственный

бюджет всегда являлся основным источником финансирования жилищного

строительства, дополняемым лишь незначительными вложениями со стороны

предприятии, кредитование осуществлялось только в cфepe строительства нового жилья индивидуальными застройщиками или

жилищными кооперативами, но не при покупке готового жилья. Рынок жилья оказался

не обеспечен кредитно-финансовыми механизмами, которые поддержали бы

платежеспособный спрос населения и сделали бы возможным приобретение жилья

населением в массовом порядке. Ограниченность бюджетных ресурсов сосредоточила

внимание государства на решении жилищных проблем отдельных групп населения.

Основная же часть населения оказалась не в состоянии улучшить свои жилищные

условия из-за отсутствия необходимых сбережений и возможности их накопления.

Ипотечное жилищное кредитование,

будучи обеспечено реальной собственностью граждан на недвижимость, могло бы

дать приток денежных средств на рынок жилья, оживить строительство и

сопряженные с ним секчоры промышленности, сохранить и расширить рабочие места,

повысить доходы населения и бюджетов всех уровней. Однако особенностью

сложившегося в России подхода к проблеме формирования ипотечного кредитования

заключается в попытках применения моделей, которые «работают» исключительно в

условиях стабильной экономики, надежной кредитно-финансовой системы,

высокоразвитого фондового рынка, экономически активного и образованного

населения, а также сильной поддержки государства, прежде всего как гаранта

незыблемости и долговременной устойчивости отношений, присущих ипотеке[10].

Ставя задачу создания целостной

рыночной системы ипотечного жилищного кредитования, ориентированной, в первую

очередь, на использование эффективных стандартных финансовых механизмов,

необходимо учитывать возможность применения иных схем жилищного финансирования

направленных на использование местных ресурсов и учитывающих специфику

отдельных регионов.

В

настоящее время можно выделить следующие основные задачи, стоящие перед банком:

·

Совершенствование

системы ипотечного кредитования, снижение рисков при ипотечном кредитовании,

наращивание объёмов кредитования .

·

Совершенствование

механизмов взаимодействия со всеми участниками сферы ипотечного кредитования.

·

Привлечение личных

сбережений граждан в сферу ипотечного кредитования.

·

Привлечение целевых инвестиций, выделяемых на

возвратной основе из бюджета и внебюджетного фонда области.

·

Дальнейшее формирование долгосрочных ипотечных

кредитов и их последующее рефинансирование.

Работа

по рассмотрению возможности выпуска и обращения ипотечных ценных бумаг ОИКБ

"Русь".

Разработка

и внедрение программ ипотечного кредитования, реализуемых за счёт собственных

средств и других источников.

Дальнейшее

снижение стоимости ипотечного кредитования для заёмщиков.

В

заключении следует отметить, что ипотеке более свойственны глобальные проблемы,

решаемые не на уровне банков, а с помощью государственной поддержки.

Таблица 2

Структура обеспеченности жильем (в % к

числу опрошенных в каждой группе и по массиву, N=600)

|

|

Всего

|

Семейное положение

|

|

|

1995

|

1996

|

1997

|

1998

|

1999

|

Несемей-ные

|

Семьи без детей

|

Полные с детьми

|

Непол-ные без детей

|

Непол-ные с детьми

|

|

|

Проживают в настоящее время

в

|

|

Собств.кв.

|

43,1

|

43,6

|

55,2

|

53,4

|

56,9

|

27,7

|

55,4

|

67,7

|

50,0

|

57,1

|

|

в изолир. м/с

|

11,5

|

12,3

|

9,2

|

7,2

|

5,6

|

2,1

|

1,8

|

7,4

|

6,3

|

6,1

|

|

в комун. кв., неизв. м/с

|

7,7

|

5,8

|

4,2

|

4,4

|

2,6

|

1,1

|

8,9

|

1,1

|

12,5

|

4,1

|

|

В служебной кв.

|

1,8

|

2,5

|

5,5

|

2,9

|

4,0

|

3,2

|

7,1

|

4,3

|

0,0

|

2,0

|

|

В кв. родственников

|

20,6

|

26,7

|

20,3

|

21,4

|

23,0

|

52,1

|

19,6

|

13,5

|

25,0

|

22,4

|

|

В общежитии

|

10,5

|

5,8

|

3,7

|

3,9

|

3,8

|

6,4

|

1,8

|

2,5

|

6,3

|

8,2

|

|

Арендуют жилье

|

4,8

|

3,3

|

2,0

|

3,8

|

3,4

|

5,3

|

5,4

|

3,2

|

0,0

|

0,0

|

|

|

Распределение по количеству жилой площади на человека

|

|

3-7 кв. м.

|

13,1

|

13,6

|

7,3

|

19,7

|

25,9

|

224,2

|

6,1

|

30,6

|

11,1

|

26,7

|

|

7,1-8 кв. м.

|

11,5

|

12,3

|

14,8

|

7,6

|

9,0

|

6,1

|

6,1

|

11,6

|

0,0

|

3,3

|

|

8,1-11,9 кв. м.

|

17,7

|

15,8

|

20,1

|

30,3

|

35,6

|

42,4

|

33,3

|

34,7

|

11,1

|

43,3

|

|

12-17 кв. м.

|

33,6

|

36,2

|

34,7

|

22,5

|

17,3

|

9,1

|

42,4

|

14,5

|

22,2

|

13,3

|

|

Более 17 кв. м.

|

24,1

|

22,5

|

23,1

|

19,9

|

12,2

|

18,2

|

12,1

|

8,7

|

55,6

|

13,3

|

|

В среднем

(кв. м.)

|

12,8

|

12,8

|

13,3

|

11,9

|

11,4

|

11,6

|

13,5

|

10,5

|

20,8

|

11,8

|

Несмотря сокращение объемов жилищного

строительства, уровень обеспеченности населения жильем постепенно растет - 57%

опрошенных проживают в отдельных собственных квартирах или домах (год назад

этот показатель составлял 53%), с 2,9% до 4% выросла доля граждан, имеющих так

называемое служебное жилье. Жилье малосемейного типа имеется у 6% опрошенных,

около 4% горожан проживают в общежитиях, и 3,4% арендуют жилье. Несколько

снизился за прошедший год душевой показатель обеспеченности жилой площадью -

11,4 кв.м против 11,9 кв.м год назад. При этом 35% опрошенных проживают в

условиях, не соответствующих принятым в области и городе социальным нормам

обеспеченности жилой площадью (менее 8 кв. на человека).

Общий объем спроса на жилье за

год практически не изменился - две трети опрошенных испытывают потребность в

улучшении жилищных условий в настоящее время (45%) или в более отдаленной

перспективе (22%). Более трезвая оценка перспектив решения жилищной проблемы (в

частности, осознание того факта, что на бесплатное жилье сегодня рассчитывать

не приходится) привела у росту уровня готовности граждан к конкретным действиям

в этом направлении. 16% уже предпринимали те или иные действия для реализации

своих планов получения жилья (14% год назад), и 23% такие действия планируют

(16% год назад). Почти вдвое (до 38%) сократилась доля граждан, которые ничего

не предпринимали и не планируют предпринимать для решения жилищной проблемы.

Основными способами приобретения жилья все больше

становятся обмен с доплатой и покупка - в прошлом году таким образом решили

жилищную проблему соответственно 11% и 8% опрошенных. Ориентируются на эти

способы получения жилья в перспективе 21% (покупка) и 53% (обмен с доплатой)

горожан.

В таблице 3 приведены

потенциальные финансовые ресурсы и способы их привлечения для обеспечения

ипотечно-жилищного кредитования.

Сочетание различных источников и

способов финансирования позволит обеспечить систему ипотечного кредитования

денежными ресурсами. Следует также сделать ее сбалансированной, а поэтому менее

рискованной, что обеспечит необходимые гарантии инвестиций.

Таблица

3

Потенциальные финансовые ресурсы и способы их привлечения[11]

|

Источники ресурсов

|

Виды ресурсов

|

Способы привлечения

|

|

Население

|

Денежные средства

|

Накопительные счет Жилищные облигации и сертификаты.

|

|

|

Прежнее жилье

|

Зачет прежнего жилья

|

|

|

Незавершенное строительство

|

Использование имеющегося "недостроя" для

удешевления строительства жилья.

|

|

Предприятия

|

Финансовые ресурсы

|

Вторичный рынок ипотечных кредитов Размещение средств на

депозитах или счетах с неснижаемым остатком.

|

|

Федеральные и местные власти

|

Незавершенное строительство

|

Использование имеющегося "недостроя" для

удешевления строительства жилья.

|

|

Финансовые ресурсы

|

Вторичный рынок ипотечных кредитов. Размещение средств на

депояпах или счегах с неснижаемым остатком.

|

|

Субсидии

|

Использование имеющегося "недостроя" для

удешевления строительства жилья.

|

|

Средства местных бюджетов

|

Использование имеющеюся "недостроя" для

удешевления строительства жилья.

|

|

Финансовые инвесторы

|

Финансовые ресурсы

|

Вторичный рынок ипотечных кредитов Размещение средств на

депозитах или счетах с неснижаемым остатком.

|

2.2 Анализ

предпочтения выбора вида кредитования

Статистика свидетельствует: около

75% россиян хотели бы улучшить жилищные условия, но лишь 1,2% населения

способны приобрести квартиры за счет собственных средств сразу[12].

Допустим, что у желающего

улучшить свои жилищные условия есть собственные накопления в размере $5000,

доход $500 в месяц и желание приобрести квартиру стоимостью $15 000. При этом

он готов в течение 10 лет тратить на эти цели 30% от своего дохода.

Какая стратегия предпочтительнее

при различных макроэкономических условиях?

Как повлияет на выбор стратегии

необходимость платить за аренду квартиры, когда нет никакого собственного

жилья? (Предполагаемый размер арендной платы – $100 в месяц).

Возможные стратегии:

1. Накопление требуемой для

покупки квартиры суммы на депозитном счете в банке по ставке 6% годовых в

валюте (СН).

2. Накопление с использованием

ссудно-сберегательной схемы (ССС), основными условиями которой является

получение ссуды, необходимой для покупки квартиры после накопления 50% от ее

текущей стоимости, индексация накопленной суммы в соответствии с темпами роста

цен на недвижимость, плата за рассрочку в размере 7% годовых равными суммами.

3. Использование банковского

кредита (БК) на следующих условиях: ставка по кредиту 13% в валюте,

первоначальный взнос по кредиту 30% от его суммы, платежи равными долями.

Рассмотрим следующие варианты.

Базовый вариант:

В первый год накопления средств

цены на недвижимость выросли на 18%, но в течение десятилетнего периода

накопления темпы роста цен замедляются и к концу периода достигают 6% в год.

Доходы населения растут примерно так же. Ставки по депозитам постепенно

снижаются примерно на 7% в год, таким образом, через 10 лет ставка по валютным

вкладам составит 3% годовых.

Вариант снижения цен:

В первый год рост цен на недвижимость

составил 18%. В течение 10 лет цены равномерно снижаются, и в последний год

периода накопления они снижаются на 9%. Доходы населения растут примерно на

1-2% в год. Процентная ставка по вкладам населения равномерно снижается и

составляет к 10-му году накопления средств примерно 7% годовых.

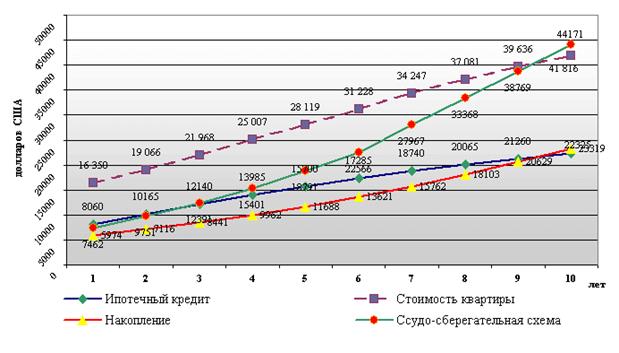

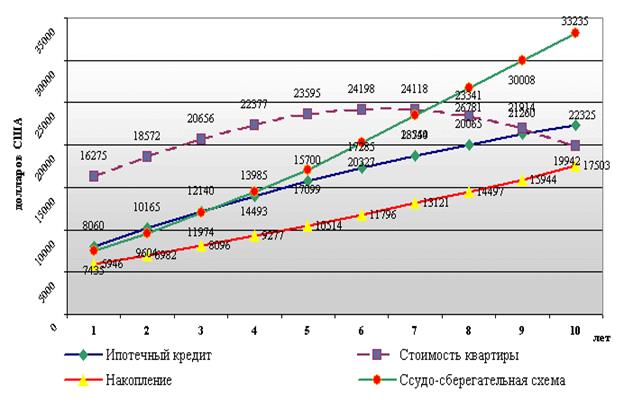

График расходов на приобретение

жилья при высоких равномерных темпах роста цен и доходов и наличии затрат на

аренду до момента приобретения нового жилья представлен на рис.1.

Рис. 1. График

расходов на приобретение жилья при высоких равномерных темпах роста цен и

доходов и наличии затрат на аренду

За 10 лет стоимость квартиры

выросла примерно в 2,5 раза, при этом накопить удалось половину суммы,

требуемой для покупки квартиры, так как аренда существенно снижает скорость

накопления (за аренду пришлось заплатить почти столько же, сколько удалось

накопить).

При использовании кредита есть

существенная экономия по расходам за счет фиксации цены квартиры до ее

значительного удорожания и отсутствия платы за аренду.

ССС характеризуется высокими

расходами (в 2 раза выше, чем по БК, и чуть выше стоимости квартиры через 10

лет) за счет долгого накопления (5 лет) требуемой суммы для предоставления

рассрочки (за это время стоимость квартиры выросла в 2 раза) и затрат на аренду

в течение этого периода.

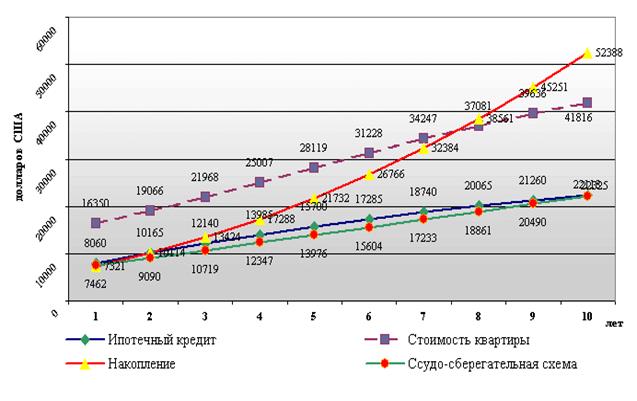

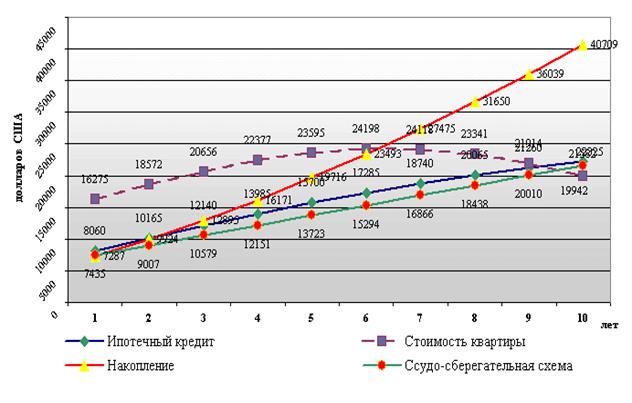

График расходов на приобретение

жилья при высоких равномерных темпах роста цен и доходов и отсутствии затрат на

аренду до момента приобретения нового жилья представлен на рис. 2.

Рис. 2. График

расходов на приобретение жилья при высоких равномерных темпах роста цен и

доходов и отсутствии затрат на аренду

В данном случае затраты по ССС и

БК приблизительно равны, при этом достигается существенная экономия по

сравнению с самостоятельным накоплением (расходы почти в 2 раза меньше).

Кроме того, при самостоятельном

накоплении придется жить в старой квартире примерно 7 лет, тогда как при

использовании ССС переезд в новое жилье возможен через год.

График расходов на приобретение жилья

при снижении темпов роста цен и отставании темпов роста доходов и наличии

арендной платы представлен на рис. 3.

Рис. 3. График

расходов на приобретение жилья при снижении темпов роста цен и отставании

темпов роста доходов и наличии арендной платы

За 10 лет стоимость квартиры

выросла примерно в 1,5 раза. При собственном накоплении для покупки квартиры не

хватило примерно 10% от ее стоимости на конец периода.

Затраты по БК и ССС превышают

стоимость квартиры на конец периода на 12 и 67% соответственно.

Более высокие затраты по ССС

обусловлены приобретением квартиры по максимальной цене (через 5 лет).

График расходов на приобретение

жилья при снижении темпов роста цен и отставании темпов роста доходов и

отсутствии арендной платы представлен на рис.4.

Рис. 4. График

расходов на приобретение жилья при снижении темпов роста цен и отставании

темпов роста доходов и отсутствии арендной платы

Затраты при использовании всех

трех стратегий приблизительно равны, но при СН переезд в новую квартиру

произойдет приблизительно через 6 лет.

В целом можно сказать, что каждая

из стратегий имеет свои преимущества при различных макроэкономических условиях

и особенности, которые выгодны разным категориям клиентов. Основные же различия

между ССС и БК показаны в таблице 1

Таблица 1

Основные различия

между ссудно-сберегательной схемой и банковским кредитом

|

Достоинства

|

Недостатки

|

|

Банковский кредит

|

|

1. При покупке жилья право

собственности возникает сразу.

2. Низкий минимальный размер

требуемых собственных средств.

3. Более выгодно при высоких

темпах роста цен и при наличии затрат на аренду

|

1. Высокий задекларированный

совокупный доход.

2. Технические сложности с

получением кредита.

3. Высокая стоимость с учетом

доп. услуг

|

|

Ссудно-сберегательная схема

|

|

1. Нет необходимости иметь

высокие задекларированные доходы.

2. Простота оформления и

получения ссуды.

3. Более выгодно при низких

темпах роста цен и при отсутствии затрат на аренду

|

1. Сумма кредита не более 50% от

стоимости жилья.

2. Наличие срока ожидания после

накопления 50% стоимости жилья.

3. Право собственности возникает

после полной выплаты пая.

|

В России начало развития системы

ИЖК относится к середине 18 века, и к 1913 году она занимала первое место в мире

по объему ипотечного рынка, который составлял около половины мирового.

На сегодняшний день в мировой

практике базовые модели привлечения средств в систему ИЖК основаны на следующих

организационно-финансовых схемах: накопительные схемы – через депозитные банки

и специализированные строительные сберегательные кассы; одноуровневая

(немецкая) схема – через ипотечные банки, а также посредством организации

вторичного рынка ипотечных кредитов через, так называемые, ипотечные агентства

– двухуровневая (американская) схема.

Кредитные ресурсы в накопительных

схемах формируются за счет депозитов, а в двух последних – путем размещения

ценных бумаг.

Деятельность специализированных

организаций – стройсберкасс (Bausparkasse) особенно жестко регулируется,

поскольку они ориентированы на привлечение долгосрочных накоплений граждан. К

тому же государство гарантирует не только сохранность накоплений, но и

предоставляет гражданам субсидии в форме, так называемых, государственных

премий, играющих роль дополнительного стимула для граждан накапливать свои

средства.

Двухуровневые схемы при

правильном построении по объему финансовых ресурсов значительно превышают

показатели остальных схем и имеют наибольшую динамику развития при относительно

меньших бюджетных затратах, поскольку в их основе лежит механизм привлечения

средств непосредственно с рынка капиталов с помощью ипотечных ценных бумаг.

Роль и степень участия

государства в развитии системы ИЖК каждой конкретной страны зависит от

особенностей ипотечных моделей и степени развития рыночной экономики. По мере

развития системы ИЖК и формирования нормативной правовой базы и ее

функционирования, она уменьшается.

Однако, как свидетельствует опыт

всех стран с развитой ипотекой, без активной позиции государства, (но без

активного административного вмешательства), запуск системы и начальные стадии

ее деятельности невозможны.

Важное значение для формирующейся

системы ИЖК в России будет играть зарубежный опыт страхования кредитных рисков

в целях повышения доступности ипотечных жилищных кредитов, а также защиты прав

и законных интересов инвесторов системы.

Целью внедрения ипотечного

жилищного кредитования как основного источника финансирования жилищного

строительства или приобретения жилья является организация для граждан, не

имеющих необходимых средств для возможности осуществления покупки или

строительства нового жилья, реконструкции или ремонта имеющегося, финансового

оборота обязательств за счет долгосрочных кредитов, выданных под залог

недвижимости, создание условий высокой ликвидности ипотеки, обеспечение

постепенного перехода от затратных схем бюджетного финансирования жилищного

строительства к использованию схем ипотечного рынка, обеспечивающих возврат

соответствующих бюджетных вложений.

Для юридических лиц кредит может

быть предоставлен юридическим лицам на следующих условиях:

·

данный кредит должен быть направлен на

обеспечение жильем работников предприятия (организации) или граждан,

проживающих на территории данного муниципального образования;

·

осуществление Фондом соответствующего контроля

за целевым использованием выделенных кредитов;

·

обеспечение возврата кредита залогом имущества

заемщика (поручителя), право собственности на которое зарегистрировано в

установленном порядке.

Для получения кредита заемщик

представляет в Фонд следующие документы в двух экземплярах:

·

заявление на бланке предприятия за подписью

первого руководителя предприятия (организации), скрепленной гербовой печатью;

·

баланс с приложениями, отражающими финансовое

состояние предприятия (организации) за предшествующий отчетный период (год),

заверенный инспекцией Министерства Российской Федерации по налогам и сборам по

районам и городам Свердловской области, аудиторское заключение;

·

справку из инспекции Министерства Российской

Федерации по налогам и сборам по районам и городам Свердловской области об

отсутствии задолженности перед бюджетами всех уровней;

·

справки из государственных внебюджетных фондов

об отсутствии задолженности перед ними;

·

документы, подтверждающие право собственности на

закладываемое имущество;

·

иные документы, необходимость которых решает

Фонд.

Долгосрочные ипотечные жилищные

кредиты предоставляются на срок от 3 и более лет (оптимально на данном этапе

10–15 лет). Благодаря длительному сроку погашения уменьшается размер

ежемесячных выплат заемщика.

Сумма кредита составляет не более

60–70 процентов рыночной стоимости покупаемого жилья, являющегося при этом

предметом залога.

Заемщик обязан внести

первоначальный взнос на оплату части жилья, как правило, в сумме 30–40

процентов его стоимости за счет собственных средств.

Кредит и проценты по нему

выплачиваются в форме ежемесячных платежей, рассчитанных по формуле аннуитетных

платежей (ежемесячный платеж включает полный платеж по процентам, начисляемым

на остаток основного долга, а также часть самого кредита, рассчитываемую таким

образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были

равными на весь кредитный период). Это удобно как для заемщика (поскольку он

может четко планировать свой семейный бюджет), так и для кредитора.

Оценка платежеспособности

заемщика.

Заемщиком может быть юридическое

лицо

Платежеспособность Заемщика

определяются величиной кредитного риска и максимально допустимым размером

кредита на основании анализа собранной и документально подтвержденной

информации о Заемщике, исходя из коэффициента П/Д( Платеж/Доход) с учетом

соотношения между суммой займа и стоимостью залогового имущества (коэффициент

К/З)

Коэффициент П/Д (Платеж/Доход) -

отношение ежемесячных расходов Заемщика но приобретаемому имуществу (включая

ежемесячные платежи по займу (займу) и страхованию) к среднемесячному (за

вычетом налоговых удержаний) доходу Заемщиков.

Коэффициент К/З - соотношение

между суммой займа и стоимостью залогового имущества приобретаемой квартиры);

Предельное значение коэффициента

П/Д не может быть больше 50% (0,5), Предельное значение коэффициента К/З не

может быть больше 70% (0,7)

Заемщику может быть отказано в

предоставлении займа, если:

значение коэффициента КЗ более

70% (0,7);

при анализе доходов Заемщика

выявлены следующие факторы:

нестабильность занятости

Заемщика. Одним из основных критериев стабильности занятости является

непрерывная занятость Заемщика в течение последних шести месяцев;

наличие информации об

отрицательной кредитной истории Заемщика - не выполнение им своих платежных и

денежных обязательств в прошлом;

у Заемщика не открыт счет с

использованием пластиковой карточки, на которую перечисляется заработная плата.

Минимальный

допустимый размер первоначального взноса на покупку жилья и должен составлять,

не менее 30 % от стоимости приобретаемого Жилого помещения.

Итак, главная цель правильной

организации кредитования заключается в сведении риска кредитования к минимуму.

Авторы методики считают, что в условиях России возможно уменьшить риск

ссудодателей при определении цены кредитов непосредственно на основе измененных

издержек кредиторов, что, по своей сути, близко к использованию закладных с

корректировкой на уровень цен. Сейчас существует ряд проблем для

становления и развития системы долгосрочного ипотечного жилищного кредитования,

которые необходимо устранить.

Глава III. Перспективы развития ипотечного кредитования в России

Конкретное

выражение поддержки со стороны государственных органов применительно к системе

ипотечного жилищного кредитования должно найти себя в следующих формах:

• придание системе

ипотечного жилищного кредитования статуса муниципальной;

• приоритетное

выделение площадок под застройку (без всяких дополнительных условий) для

реализации системы;

• снятие или

значительное уменьшение величины финансовой нагрузки на участников системы за

счет снижения расходов на инфрастуктуру и других льгот;

• выделение из

федерального, городского или местного бюджета безвозмездных субсидий на

строительство или приобретение жилья в порядке, предусмотренном постановлением

Правительства Российской Федерации от 10 декабря 1993 г. № 1278;

•

предоставление гражданам льготных условий кредитования.

С целью совершенствования правовых механизмов реализации

прав по потеке необходимо внести в

федеральное законодательство и нормативные документы ряд дополнений и

изменений, касающихся проблем:

·

уточнения порядка реализации

права пользования заложенным жилым помещением;

·

обращения взыскания на заложенное жилое

помещение;

·

заключения сделок с

жилыми помещениями, права на

которые имеют совершеннолетние граждане;

·

создания механизмов социальной защиты граждан в случае обращения

взыскания на заложенное жилое помещение.

В России риски

предоставления долгосрочных жилищных

ипотечных кредитов

усиливаются вследствие проблем,

связанных с трудностями обращения взыскания

на заложенное имущество

в случае невозврата кредита и

сложностями выселения залогодателя

и членов его семьи.

Однако они могут быть

существенно снижены в

результате устранения

противоречия между нормами права, закрепленными, с одной стороны, в Федеральном законе "Об ипотеке (залоге

недвижимости)", с другой - в

Гражданском кодексе Российской Федерации и в Жилищном кодексе РСФСР, в

отношении последствий невыполнения заемщиком

обязательств по кредитному и

ипотечному договорам.

Речь идет о правах пользования жилым

помещением членами семьи собственника, проживающими

в принадлежащем ему

жилом помещении, приобретенном с

помощью кредита и находящемся в залоге.

Федеральным законом "Об ипотеке (залоге недвижимости)" предусмотрено, что после обращения взыскания на заложенный

жилой дом или квартиру

и реализации этого имущества залогодатель и проживающие совместно с ним

члены его семьи обязаны по

требованию собственника

жилого дома или квартиры в течение

месяца освободить занимаемое жилое помещение при условии, если:

жилой дом или квартира

были заложены по договору об

ипотеке в обеспечение возврата кредита,

предоставленного на приобретение

или строительство этого жилого дома или квартиры;

проживающие с залогодателем члены его семьи дали

до заключения

договора об ипотеке,

а если они были вселены в заложенный дом или

квартиру позже, -

до их вселения,

нотариально удостоверенное

обязательство освободить заложенный дом

(квартиру) в случае обращения на него взыскания.

В то же время

норма, предусмотренная статьей

292 Гражданского кодекса Российской Федерации,

ставит серьезные препятствия на

пути развития ипотечного жилищного кредитования и жилищного рынка в

целом.

Необходимо внести

ряд поправок в

указанные законы в

части оснований и порядка

обращения взыскания на заложенное имущество, а также

выселения с целью

однозначного понимания закрепленных в Федеральном законе "Об ипотеке

(залоге недвижимости)" норм.

Кроме того, есть необходимость

в обобщении Верховным

Судом Российской Федерации вопросов,

связанных с особенностями рассмотрения судебных дел по обращению

взыскания на заложенное жилое помещение

и выселению недобросовестных заемщиков и членов их семей. В настоящее время нет однозначного подхода

при рассмотрении такого рода судебных дел.

Наличие налоговых льгот, связанных с ипотечным жилищным

кредитованием, является действенным экономическим фактором, стимулирующим со

стороны государства развитие

первичного ипотечного рынка. Они

позволяют существенно увеличить

доступность долгосрочных

ипотечных кредитов для населения. В

соответствии с Законом Российской Федерации "О подоходном налоге с

физических лиц" в

настоящее время действуют две

налоговые льготы для

физических лиц: во-первых, невключение в совокупный

налогооблагаемый доход физических

лиц сумм, полученных от

продажи квартир, в

части, не превышающей пятитысячекратного

установленного законом минимального размера

оплаты труда, и, во-вторых,

исключение из совокупного

налогооблагаемого дохода сумм,

направленных на новое строительство

или приобретение жилья, в

пределах пятитысячекратного установленного законом минимального размера

оплаты труда, учитываемого за 3-летний

период, а также сумм, направленных

физическими лицами на погашение

кредитов, полученных ими на указанные цели, и процентов по ним.

Ограничение льготы по исключению сумм, направляемых на погашение кредитов и процентов

по ним, 3-летним сроком

является сдерживающим фактором в

вопросе увеличения сроков ипотечного кредитования.

Ипотечное кредитование способствует повышению налоговой

дисциплины граждан, так

как одним из основных требований банков при выдаче ипотечных кредитов является официальное

документальное подтверждение

платежеспособности заемщика, в том числе

и путем предъявления налоговой

декларации (справки из налоговых

органов об уплате налогов).

Таким образом, широкое распространение ипотечного

кредитования будет способствовать

повышению сбора налогов

за счет более полного

декларирования физическими лицами

своих доходов, увеличения объемов

сделок, расширения налогооблагаемой базы,

что позволит не только

компенсировать потери от налоговой льготы, но и обеспечить прирост налоговых сборов.

Учитывая изложенное, необходимо внести изменения в Закон

Российской Федерации "О подоходном налоге с физических лиц" в части:

увеличения размера

предоставляемой физическим лицам

льготы по подоходному налогу до

двадцатитысячекратного

установленного законом

минимального размера оплаты

труда и увеличения срока, на который предоставляется льгота для лиц,

получивших кредит на строительство или приобретение жилья, на весь период

погашения кредита;

увеличения размера не включаемых в совокупный налогооблагаемый доход физических лиц

денежных средств, полученных от продажи квартир и жилых домов, принадлежащих им

на праве собственности, до двадцатитысячекратного установленного законом

минимального размера оплаты

труда.

Необходимо снижение размера государственной пошлины при

нотариальном удостоверении и государственной регистрации договоров ипотеки.

На сегодняшний день

в соответствии с

Федеральным законом "О государственной пошлине"

государственная пошлина в отношении договоров об ипотеке взимается в двух

случаях:

при нотариальном удостоверении договоров об ипотеке

(государственная пошлина составляет 1,5 процента от суммы договора);

при государственной регистрации договоров об ипотеке

(государственная пошлина за

государственную регистрацию договора

о залоге недвижимого имущества

(договора об ипотеке)

и за выдачу документа о регистрации взимается

в 2-кратном минимальном

размере оплаты труда за каждое

действие для граждан и в 5-кратном минимальном размере оплаты труда для

юридических лиц).

Поскольку в соответствии с Гражданским кодексом

Российской Федерации не требуется нотариальное удостоверение договора

купли-продажи жилья, то

для тех, кто приобретает жилье при помощи ипотечного

кредитования, это жилье становится на

1,5 процента дороже.

Необходимо

снизить размер государственной пошлины

за нотариальное удостоверение договоров об ипотеке.

Таким образом,

необходимо:

выделить

сделки по ипотеке жилых помещений в

отдельную категорию и установить значительно меньший размер государственной

пошлины за их нотариальное удостоверение

(в размере минимального

размера оплаты труда);

устранить двойную

оплату одного действия и отменить или уменьшить размер государственной пошлины

за государственную регистрацию договора об

ипотеке в связи с тем, что

Федеральным законом "О государственной регистрации прав на недвижимое

имущество и сделок с ним" установлена плата за государственную регистрацию договоров с

недвижимостью (в том числе и договоров

об ипотеке) в

форме регистрационного сбора

за государственную регистрацию.

Стимулирование операций на вторичном рынке ипотечных

жилищных кредитов

Важнейшее значение приобретают такие операции банков, как выдача поручительств за заемщиков по переуступаемым кредитам и

доверительное управление правами требования по ипотечным кредитам. В настоящее

время эти операции не

включены в круг

банковских операций, что служит

серьезным ограничением для их применения на

практике. В этой

связи заслуживает внимания проблема

снижения стоимости кредита

для заемщиков.

Расширение деятельности банков и иных кредитных

организаций на рынке ипотечных

жилищных кредитов, включая

деятельность по предоставлению

кредитов, их обслуживанию, финансированию и рефинансированию, а

также необходимость снижения

и эффективного распределения

рисков между участниками

процесса требует, с

одной стороны, расширения круга

разрешаемых операций, а с другой – усиления контроля и регулирования.

С этой целью предлагается:

разработать инструкцию

Центрального банка Российской Федерации о порядке регулирования деятельности

кредитных организаций на

рынке ипотечного кредитования,

регулирующую, в частности, риски кредитных организаций по операциям на

рынке ипотечных жилищных кредитов;

внести изменения в

инструкцию Центрального банка

Российской Федерации N 63

"О порядке осуществления

операций доверительного

управления и бухгалтерском учете

этих операций кредитными организациями Российской

Федерации", предусмотрев возможность передачи прав требования по ипотечным кредитам в

доверительное управление иным кредитным организациям для обслуживания кредитов.

Уточнение процедур

регистрации прав и сделок по ипотеке жилья

В соответствии с Федеральным

законом "Об ипотеке

(залоге недвижимости)" жилой

дом или квартира, приобретенные в

собственность за счет кредита банка

или иной кредитной

организации, считаются находящимися в

залоге с момента государственной регистрации договора купли-продажи

жилого дома или квартиры. При такой форме

ипотеки по закону стоимость

сделки снижается на

1,5 процента (размер государственной пошлины за

нотариальное удостоверение договора

об ипотеке).

Однако не установлено, каким образом в этом случае

осуществляется регистрация права залога,

что совершенно необходимо для

устранения возможности вторичного залога уже заложенного жилья

без уведомления держателя

последующей ипотеки.

Необходимо также установить порядок государственной регистрации смены залогодержателя по

договору об ипотеке в случае уступки права требования по кредитному

договору, обеспеченному ипотекой,

новому кредитору, в соответствии с которым для смены залогодержателя в

едином государственном реестре прав

на недвижимое имущество было бы достаточно волеизъявления

первоначального и нового кредиторов-залогодержателей.

Предлагаемый порядок

базируется на применении статей 382 и 384т Гражданского

кодекса Российской Федерации, в

соответствии с которыми при переходе

прав кредитора к

новому кредитору к нему переходят и права, обеспечивающие исполнение обязательства, то

есть право залога.

Основанием смены залогодержателя будет являться не уступка права по

договору по ипотеке,

а уступка права

требования по кредитному договору, обеспеченному

ипотекой, и, как

следствие этого, смена залогодержателя.

Необходимо:

разработать и принять для учреждений юстиции - регистраторов

прав на недвижимое имущество и сделок с ним инструкцию Министерства юстиции

Российской Федерации о порядке регистрации ипотеки, возникающей в силу

закона или договора, а также о порядке регистрации смены

залогодержателя в связи с переходом прав требования по

ипотечным кредитам;

подтвердить возможность

регистрации ипотек, возникающих

из смешанных и комплексных

гражданско-правовых

договоров, содержащих условия об

ипотеке, в письме

- разъяснении Министерства юстиции Российской Федерации учреждениям

юстиции - регистраторам прав и сделок с недвижимостью.

В целях унификации

бухгалтерского учета операций по уступке прав требований по

ипотечным кредитам необходимо

уточнить порядок

бухгалтерского учета в

письме - разъяснении

Центрального банка Российской

Федерации кредитным организациям - операторам

вторичного рынка.

В этих целях

предлагается внести соответствующее изменение

в инструкцию Центрального банка

Российской Федерации от 30 июня 1997 г. N 62а "О порядке формирования

и использования резерва

на возможные потери по

ссудам" в части

определения критериев обеспеченности процентов по долгосрочным

ссудам.

Создание указанной системы позволит:

• увеличить платежеспособный спрос граждан и сделать

приобретение жилья доступным для основной части населения;

• активизировать рынок жилья;

• вовлечь в реальный экономический оборот приватизированное

жилье;

• привлечь в жилищную сферу сбережения населения и другие

внебюджетные финансовые ресурсы;

• обеспечить развитие строительного комплекса;

• оживить экономику страны в

целом.

Заключение

Проанализировав становление и развитие ипотечных отношений

в России и за рубежом, можно сделать следующие выводы.

1.Обеспечение населения жильем является важнейшей

социально-политической и экономической проблемой. От выбора тех или иных

подходов к решению этой проблемы в значительной мере зависит общий масштаб и