Оглавление

Введение.............................................................................................................. 3

Глава

I. Ипотечное жилищное кредитование, как

направление государственной жилищной политики........................................................................................... 7

1.1

Экономическое содержание ипотечного кредитования.......................... 7

1.2

Источника финансирования ипотечного кредитования........................ 17

Глава

II. Оценка состояния ипотечного кредитования.................................... 24

2.1

Жилищная программа муниципальных объединений и источники финансирования............................................................................................ 24

2.2

Сравнительный анализ моделей ипотечного жилищного кредитования 26

Глава

III. Рекомендации по организации ипотечного жилищного кредитования 43

3.1 Условия определения развития рынка

ипотечного кредитования..... 43

3.2

Разработка модели организации ипотечного жилищного кредитования 59

Заключение........................................................................................................ 63

Список

библиографических источников.......................................................... 67

Приложение

...................................................................................................... 70

Введение

Зарождалось

ипотечное кредитование в Древней Греции. Постепенно ипотека входит и в

средневековое европейское законодательство. В зависимости от национальных

особенностей и исторического пути развития развивалось несколько разновидностей

классических систем ипотечного кредитования. В условиях во многом сходных

подходов к выдаче ипотечных кредитов основная суть отличия систем в

особенностях механизма рефинансирования ипотечных активов. Одна система

ипотечного кредитования начала возникать еще в конце XVIII столетия в

шахтерских поселках по простому принципу: если для строительства одного дома

требовалось 10 000 тыс. денежных единиц, а каждый желающий обзавестись

собственным жильем мог сэкономить за год только тысячу, то, следовательно, он мог

построить жилье лишь через 10 лет. В случае объединения сбережений десяти таких

желающих один из них мог приобрести жилье уже через год, второй — через два и

т. д. Таким образом, в выигрыше оказываются все, кроме последнего. Среди

основных принципов данной системы, называемой условно немецкой или

одноуровневой: контрактные сбережения; ипотечное кредитование; государственная

поддержка. Конечно, конкретные механизмы реализации этих принципов могут

отличаться. Например, в дореволюционной России, как и во всей Европе,

действовала так называемая одноуровневая система. Родоначальником и лидером на

рынке здесь является Германия. Помимо Германии одноуровневая модель

функционирует в Дании, Франции, Швеции, Финляндии и других странах. Другая

система ипотечного кредитования, называемая двухуровневой, была сформирована в

США и Канаде.

Исторический опыт

свидетельствует о том, что ипотечное кредитование является важным инструментом

экономического и социального роста государства[1].

Система ипотечного кредитования

занимает уникальное положение в национальной экономике. Во-первых, в настоящее

время ипотечное кредитование в большинстве экономически развитых стран не

только является основной формой улучшения жилищных условий, но и оказывает

существенное влияние на экономическую ситуацию в стране в целом. С другой

стороны, система ипотечного кредитования представляет сегодня сложнейший

механизм, состоящий из взаимосвязанных и взаимозависимых подсистем.

Актуальность работы заключается в том, что

благодаря ипотечному кредитованию, с одной стороны, происходит улучшение

жилищных условий населения, с другой стороны, стимулируется спрос на рынке

недвижимости и строительства. Кроме этого поддержка государством развития

ипотечного кредитования является одной из основных предпосылок достижения

реального экономического роста в стране. Особое место ипотечного кредитования в

системе рыночной экономики определяется и тем, что оно является одним из самых

проверенных в мировой практике и надежных способов привлечения внебюджетных

инвестиций в жилищную сферу.

Введенный в

действие Федеральный закон «Об ипотеке (залоге недвижимости)», как, впрочем, и

многие другие новые законы, поставил перед участниками рынка недвижимости,

нотариусами, банками, государственными органами, гражданами большое количество

вопросов, ответы на которые были далеко не очевидны. Многие из этих вопросов

остаются спорными и сейчас. Приобретение квартиры за счет кредита является

основной формой улучшения жилищных условий в мире и только еще зарождается в

России. На сегодняшний день имеется масса противоречий, в том числе так

называемая определенная неподготовленность российского законодательства к

такому виду операций.

Ипотека является одним из

древнейших институтов гражданского права, оказавших большое влияние на развитие

экономических отношений[2]. В ипотеке (залоге

недвижимости) главнейшей составляющей выступает экономическая ценность самого

предмета залога, что повышает значение ипотеки, и не только в сфере

потребительского кредитования, но и особенно в предпринимательской деятельности.

Это в свою очередь требует анализа положений действующего законодательства,

регулирующего залог недвижимого имущества, которые не нашли однозначных ответов

в судебно-арбитражной практике.

Объектом данной работы является

ипотечное жилищное кредитование.

Целью данной работы является

рассмотрение ипотечного кредитования как инструмента реализации жилищной

политики.

Данная цель решается с помощью

раскрытия следующих основных задач:

q

Раскрыть ипотечное жилищное кредитование, как направление

государственной жилищной политики;

q

Показать

оценку состояния ипотечного кредитования;

q

Разработать

рекомендаций по организации ипотечного жилищного кредитования.

В настоящее время в России

сложилась ситуация, когда формирование системы долгосрочного ипотечного жилищного

кредитования стало не только актуальной, но и осуществимой задачей. В новых

условиях зарождающегося рынка, приватизации жилищного фонда и бурного роста

рынка недвижимости развитие различных форм кредитования, многие из которых лишь

условно можно было отнести к ипотечным, происходила по двум направлениям. С

одной стороны, сам рынок вызвал к жизни различные формы кредитования,

реализуемые в инициативном порядке банками, строительными компаниями, с другой

стороны — региональные власти, понимая большой потенциал ипотеки как формы

улучшения жилищных условий, предпринимали различные меры для развития ипотеки в

регионах.

Развитие ипотечного бизнеса

позитивно сказывается на реальном секторе экономики, следствием чего является

остановка спада производства в ряде отраслей промышленности. Без использования

ипотечного кредитования затруднена реализация построенных домов и квартир

Одновременно рост строительства вызывает оживление в производстве строительных

материалов и конструкций, в производстве мебели, обоев, электрооборудования,

металлоизделий, новый импульс получает развитие транспортной инфраструктуры,

машиностроения. Внедрение системы ипотечного кредитования на рыночной основе

может содействовать выводу страны не только из инвестиционного, но и из

инфляционного кризиса, отвлекая средства из текущего оборота во внутреннее

накопление[3].

Во- вторых, социальный аспект.

Формирование рынка ипотечного кредитования способствует преодолению социальной

нестабильности в обществе путем удовлетворения потребителей населения в жилье.

В первой главе будет раскрыто экономическое содержание

ипотечного кредитования и источники

финансирования ипотечного кредитования.

Во второй главе

покажем жилищную программу муниципальных объединений и источники ее

финансирования, проведем сравнительный анализ моделей ипотечного жилищного

кредитования.

В третьей главе рассмотрим условия определения развития рынка ипотечного кредитования и разработаем модели организации

ипотечного жилищного кредитования.

Все это свидетельство того, что

на сегодняшний день проблема внедрения и развития ипотечного рыночного кредита

для России приобретает важное значение[4].

Глава I. Ипотечное жилищное кредитование, как

направление государственной жилищной политики

1.1 Экономическое содержание ипотечного кредитования

Проблемы ипотечного кредитования занимают особое

место в ряду вопросов, связанных с развитием рынка недвижимости и бизнесом на

этом рынке. По большому счету это проблемы не только рынка недвижимости, но и в

значительной мере финансового рынка, банковской сферы[5].

Вместе с тем в частом

отождествлении термина "ипотека" и "ипотечное кредитование"

есть глубокий смысл. Это отождествление подчеркивает, что главное значение

ипотека как залог недвижимости имеет именно для рынка недвижимости. Масштабы этого

значения трудно переоценить. Как показывают проводимые в разных странах

исследования, степень развитости рынка недвижимости, масштабы операций на нем

напрямую связаны с уровнем развития систем ипотечного кредитования. В США

ежегодно на рынке обращается около 20 % жилой недвижимости и более 90 % жилья

приобретается с привлечением ипотечных кредитов. В России доля ипотечных

кредитов не превышает и одного процента от общей величины затрат населения на

приобретение жилья. Соответственно тому и обороты на рынке — не более 2% в год

от общего жилищного фонда.

Как видно из этих данных, чем

более развита система ипотечного кредитования, тем выше масштабы рыночного

оборота недвижимости.

Причина такого положения проста,

но понимание ее чрезвычайно важно: цены на объекты недвижимости, как правило,

несоизмеримы по своему уровню с доходами пользователей (приобретателей)

недвижимости.

Для измерения соотношения между

ценой недвижимости и доходом ее приобретателя (семьи) в жилищной сфере

используется такой показатель, как коэффициент доступности жилья. Этот

показатель даже в развитых странах составляет для среднего слоя не менее 5-6:1,

не говоря уже о россии.

Существующий разрыв между ценой

недвижимости и доходом ее пользователя препятствие, которое невозможно

преодолеть в рамках рынка недвижимости. Его преодоление возможно лишь за счет

создания механизма привлечения финансовых ресурсов на рынок недвижимости извне

— с финансового рынка. Таким механизмом и является система ипотечного

кредитования[6].

Для рынка недвижимости ипотечное кредитование

является механизмом, призванным разрешить одно из важнейших противоречий сферы

недвижимости — противоречие между высокой стоимостью (ценой) объектов

недвижимого имущества и уровнем текущих доходов потенциальных приобретателей

недвижимости[7].

Для приобретателя недвижимости

ипотечное кредитование — способ разрешения противоречия между потребностью в

жилье и уровнем дохода.

Для профессиональных участников

рынка недвижимости (брокеров, девелоперов) ипотечное кредитование — механизм

расширения спроса на рынке недвижимости.

С помощью ипотечного кредитования

получает доступ на рынок недвижимости основная часть потенциальных

приобретателей недвижимости.

В свою очередь для финансового

рынка ипотечное кредитование — способ разрешения вечного противоречия между доходом

и риском. Включение в состав финансового портфеля ценных бумаг, обеспеченных

недвижимостью, позволяет инвестору сбалансировать свой портфель, уменьшить

риски, характерные для корпоративных цепных бумаг.

Из этих предпосылок, по существу,

и вытекают основные принципы организации ипотечного кредитования — механизмы

ипотечного кредитования должны обеспечивать его конкурентоспособность на

финансовом рынке, т. е. обеспечивать необходимую доходность с учетом специфики

недвижимости как способа обеспечения обязательств и на рынке потенциальных

потребителей недвижимости (заемщиков на рынке ипотечного кредитования).

В основе развития ипотечного

кредитования лежат следующие основные идеи:

— создать механизм, позволяющий

трансформировать будущие доходы приобретателей недвижимости в их текущую

платежеспособность;

— расширить ресурсную базу для

финансирования развития и приобретения недвижимости;

— обеспечить надежность возврата

и получения дохода инвесторам, средства, которых вовлекаются в процесс

ипотечного кредитования. Для применения этих идей на практике необходимо

решение следующих проблем:

— создание гарантий для кредитных

учреждений и инвесторов по возвратности кредита и уплате процентов;

— создание механизмов,

позволяющих этим учреждениям привлекать широкие массы инвесторов;

— создание механизма,

позволяющего заемщикам воспользоваться ипотечным кредитованием.

В условиях хронического недостатка государственных средств

традиционной задачей для органов власти всех уровней стало привлечение

внебюджетных денежных ресурсов в сферу жилищного строительства. Наиболее

перспективным решением «квартирного вопроса» специалисты в области недвижимости

считают развитие системы долгосрочного ипотечного кредитования.

Ипотека - это обременение имущественных прав собственности

на объект недвижимости[8].

Ипотечное кредитование - эго кредитование под залог

недвижимости, то есть кредитование с использованием ипотеки в качестве

обеспечения возвратности кредитных средств[9].

При рассмотрении ипотеки как элемента экономической системы

необходимо выделить три наиболее характерные ее черты.

1. Залог недвижимости выступает в роли инструмента

привлечения необходимых финансовых ресурсов для развития производства.

2. Ипотека способна обеспечить реализацию имущественных

прав на объекты, когда другие формы (например, купля-продажа) в данных

конкретных условиях нецелесообразны.

3. Создание с помощью ипотеки фиктивного капитала на базе

ценной бумаги (при эмитировании собственником объекта недвижимости первичных,

вторичных и т.д. закладных оборотные средства увеличиваются на величину

образующегося фиктивного капитала).

В экономическом отношении ипотека - это рыночный инструмент

оборота имущественных прав на объекты недвижимости в случаях, когда другие

формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны,

и позволяющий привлечь дополнительные финансовые средства для реализации

различных проектов.

Особенно следует выделить функции ипотечного кредитования и

особенности такого рода кредита, которые дают ему преимущество перед другими

способами кредитования.

Функции, выполняемые ипотечным кредитованием, можно

сформулировать следующим образом:

-

функция финансового механизма

привлечения инвестиций в сферу материального производства;

-

функция обеспечения возврата

заемных средств;

-

функция стимулирования

оборота и перераспределения недвижимого имущества, когда иные способы

(купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

-

функция формирования

многоуровневого фиктивного капитала в виде закладных, производных ипотечных

ценных бумаг и др[10].

Можно выявить следующие отличительные особенности

ипотечного кредита.

1. Обязательность обеспечения залогом (причем в качестве

залога может выступать и та недвижимость, для покупки которой берется ипотечный

кредит).

Это означает, что в случае неисполнения заемщиком

обязательств осуществляется обращение взыскания на жилье с последующей его

реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором.

Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с

процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают

нотариально заверяемое согласие на освобождение переданного в ипотеку жилого

помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких

- либо ограничений (обременении), не должно быть заложено в обеспечение другого

обязательства.

2. Длительность срока предоставления кредита.

Долгосрочные ипотечные жилищные кредиты предоставляются на

срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку

погашения уменьшается размер ежемесячных выплат заемщика.

3. Большинство ипотечных ссуд носят целевой характер.

4. Ипотечный кредит считается относительно низкорисковой

банковской операцией. К основным требованиям можно отнести следующие:

• сумма кредита, как правило, составляет не более 60-70%

рыночной стоимости покупаемого жилья;

• величина ежемесячного платежа по кредиту не должна

превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они

имеются) за соответствующий расчетный период;

• при процедуре

оценки вероятности погашения кредита кредитор использует официально

подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение

рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам

предоставления и обслуживания кредитов является основой для надежного

функционирования вторичного рынка ипотечных кредитов и привлечения средств

частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные

ценные бумаги или облигации.

Главная цель развития долгосрочного ипотечного жилищного

кредитования - создать эффективно работающую систему обеспечения доступным по

стоимости жильем российских граждан со средними доходами, основанную на

рыночных принципах приобретения жилья на свободном от монополизма жилищном

рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Создание

указанной системы позволит:

• увеличить платежеспособный спрос граждан и сделать

приобретение жилья доступным для основной части населения;

• активизировать рынок жилья;

• вовлечь в реальный экономический оборот приватизированное

жилье;

• привлечь в жилищную сферу сбережения населения и другие

внебюджетные финансовые ресурсы;

• обеспечить развитие строительного комплекса;

• оживить экономику страны в целом.

Система долгосрочного ипотечного жилищного кредитования в

России должна опираться на имеющийся международный опыт развития ипотечного кредитования,

быть адаптирована к российской законодательной базе, учитывать

макроэкономические условия (характерные для переходной экономики), ограниченную

платежеспособность населения, высокую инфляцию. Система ипотечного жилищного

кредитования должна опираться в первую очередь на эффективное использование

привлеченных финансовых ресурсов граждан, коммерческих банков-кредиторов,

инвесторов, и в меньшей степени финансирования со стороны государственного

бюджета. Темпы и масштабы развития системы ипотечного жилищного кредитования в

регионах должны определяться объективной экономической ситуацией в регионе,

платежеспособным спросом на жилье и его предложением, а также наличием (или

отсутствием) необходимой региональной нормативно-правовой базы и инфраструктуры.

В России в настоящий момент только разрабатывается

нормативно-правовая база, создающая условия для осуществления операций с

недвижимостью и землей[11]. К

настоящему времени сложилась следующая иерархия источников залогового права.

1. Гражданский кодекс

РФ. Содержит в части первой главу 23, посвященную способам обеспечения

исполнения обязательств, в которой § 3 содержит специальные нормы о залоге.

Помимо этого, к залоговым отношениям применяются и другие нормы ГК РФ, в

частности, о порядке заключения договоров, об условиях действительности сделок

и др. Количество норм, посвященных залогу, как в первой, так и во второй части

ГК РФ, достаточно велико.

Таким образом, ГК РФ является с точки зрения его

юридической силы и наиболее подробным источником регулирования залоговых

отношений. Однако нормы о залоге в части первой ГК РФ охватывают далеко не все

вопросы, связанные с залоговыми отношениями во всем их многообразии и

сложности.

2. Закон РФ от 29 мая

1992 г. № 2872-1 «О залоге». С момента вступления в силу этот закон занял

место основного источника российского залогового права. Это обстоятельство

специально было подчеркнуто в ст. 2 Закона: «Настоящим законом определяются

основные положения о залоге. Отношения залога, не урегулированные настоящим

Законом, регулируются иными актами законодательства Российской Федерации».

Однако необходимо отметить, что с момента введения в действие части первой ГК

РФ именно Кодекс стал основным источником залогового права. При этом надо иметь

в виду, что регулирование залога в ГК РФ во многом существенно отличается от

его регулирования в указанном Законе. Следовательно Закон РФ «О залоге»

«применяется постольку, поскольку он не противоречит» части первой ГК РФ.

3. Федеральный закон

от 16 июля 1998г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее - ФЗ

«Об ипотеке»). Данный законодательный акт, раскрывающий особенности залога

недвижимого имущества, прошел долгий и тернистый путь, прежде чем был подписан

Президентом РФ. Активная работа над этим законом началась в 1993г. В июле 1995г.

он был принят в первом чтении, после чего его подвергли существенной доработке

и многочисленным обсуждениям (было внесено около сотни поправок), в результате

которых закон был принят обеими палатами Федерального собрания летом 1997г.

Затем понадобился еще год, чтобы данный законопроект обрел статус полноправного

федерального закона.

Нормы, регулирующие ипотеку, содержатся не только в ФЗ «Об

ипотеке», но и в ГК РФ. Согласно п.2 ст.334 ГК РФ общие правила Кодекса о

залоге применяются к ипотеке лишь в случаях, когда самим ГК РФ или законом «Об

ипотеке» не установлены иные правила. Таким образом, несмотря на то, что ГК РФ

содержит ряд специальных норм об ипотеке (п. 2-3 ст.339, п. 2-5 ст.340, п.1

ст.349 и др.), основной массив норм, регулирующих ипотеку, содержится в ФЗ «Об

ипотеке».

4. К источникам залогового права относят также другие федеральные законы, в которых в той или

иной мере рассматриваются вопросы залоговых отношений. К таким законодательным

актам можно отнести, в частности, федеральный закон от 21 июля 1997г. № 122-ФЗ

«О государственной регистрации прав на недвижимое имущество и сделок с ним».

5. В совокупность источников залогового права входят не

только собственно законодательные акты, но и указы Президента РФ, постановления

Правительства РФ, законодательные акты субъектов РФ, нормативно-правовые акты

исполнительных органов различного уровня, включая местные органы управления[12]. В

качестве примера можно привести следующие нормативно-правовые акты:

Постановление правительства Москвы от 25 апреля 95г. № 356 «О принципах использования

залогового кредитования в г. Москве»; Постановление Правительства Москвы от 20

сентября 94г. № 788 «О введении на территории Москвы единой системы

государственного регистрации залога и единого реестра договоров залога»;

Постановление Правительства РФ от 1 мая 1996г. № 534 «О дополнительном

стимулировании частных инвестиций в РФ» и др.

В ипотечном кредитовании можно

выделить несколько моделей, отличающихся по следующим параметрам:

-

характеру связи с финансовым рынком;

-

источникам и масштабам привлечения финансовых ресурсов;

-

наличию предварительных условий для получения кредита.

В зависимости от того, каким

образом разрешаются эти вопросы, могут быть выделены следующие модели ипотеки:

— открытая (англо-американская) модель ипотеки, включенная в систему

финансового рынка страны в целом;

— закрытая (германская) модель, предполагающая относительную

автономность ипотечного кредитования от финансового рынка, где предоставлению

ипотечного кредита предшествует этап накопления.

Открытая модель ипотечного

кредитования предполагает, что средства, используемые для выдачи ипотечных

кредитов, привлекаются с финансового рынка, что предполагает вступление в

конкурентную борьбу за инвестиционные ресурсы.

Закрытая модель основана на том,

что источниками кредитных ресурсов являются накопления лиц, выступающих и в

качестве заемщиков.

Закрытая и открытая модели

ипотеки отличаются и по второму критерию — характеру условий, которые

выдвигаются перед потенциальным заемщиком при решении вопроса о выдаче ему

ипотечного кредита.

В закрытой модели этими условиями

являются участие потенциального заемщика в предварительном (накопительном)

этапе и аккумулирование определенной суммы для получения ипотечного кредита.

Закрытая модель ипотечного

кредитования обеспечивает ее относительную независимость от состояния

финансового рынка (колебания процентных ставок на нем не оказывают прямого

влияния на условия кредитования). Однако при этом существенно уменьшается

ресурсная база для ипотечных кредитов, что влияет на масштабы ипотечного

кредитования.

В свою очередь открытая модель

тоже может быть разделена на две разновидности:

— усеченная (английская) модель,

при которой источники ресурсов формируются на уровне ипотечного банка, который

привлекает средства для него с помощью обычных механизмов — средств,

находящихся на его счетах, межбанковских кредитов и пр. При этой системе

существует лишь первичный рынок закладных;

— расширенная (американская)

модель, при которой первичный рынок закладных дополняется вторичным, на котором

обращаются производные ценные бумаги, выпускаемые ипотечными посредниками,

скупающими у ипотечных банков первые закладные.

Технология ипотечного

кредитования в США предусматривает наличие двух документов:

— долгового обязательства (в нем

фиксируются вопросы, относящиеся к задолженности: размер кредита, порядок

платежей, ставка);

— договора об ипотеке (в нем

излагаются условия залога недвижимости, права и обязанности сторон), в котором

обязательно содержится указание на основное обязательство.

Такое разделение позволяет банку

продать предоставленный заем, т. е. обеспечивает возможность вторичного

обращения закладной, под которую могут быть выпущены иные ценные бумаги,

например облигации.

Собственно, именно в этом и

состоит основное отличие американской системы ипотечного кредитования: разрыв

непосредственной связи между индивидуальным инвестором и индивидуальным

заемщиком, позволяющий привлекать в целях ипотечного кредитования значительные

средства, прежде всего мелких инвесторов, под надежное обеспечение, каковым

является недвижимость.

1.2 Источника финансирования ипотечного кредитования

Советская

система жилищного финансирования характеризовалась централизованным

распределением бюджетных ресурсов для строительства государственного жилья и

его бесплатным распределением гражданам, признанным в установленном порядке

нуждающимися в улучшении условий.

В период реформ 1991 -1999 гг. в структуре источников

финансирования жилищного строительства

произошли серьезные изменения. Доля бюджетных средств, составлявшая до начала

реформ 80%. сократилась примерно до 26%, т.е. в 3,1 раза, в том числе доля

федерального бюджета- до 15%.

Происшедшее изменение соотношения источников финансирования не только не уменьшила остроту

жилищной проблемы, но и привела к ее дальнейшему возрастанию, еще более

очевидной стала проблема недооценки значимости социальной направленности

жилищной реформы. Для ее решения понадобилась разработка дополнительных мер

государственной поддержки определенных социальных групп населения, прежде всего

малоимущих граждан, молодых и многодетных семей, а также военнослужащих,

граждан, уволенных с военной службы в запас или отставку, лиц, проработавших

длительное время в районах Крайнего Севера и приравненных к ним местностях,

вынужденных переселенцев, граждан, пострадавших в результате аварий и стихийных

бедствий. На решение этих задач и был направлен ряд разработанных и

утвержденных федеральных целевых программ. Ход и итоги их реализации представлены в приложении 1.

В большинстве стран мира

приобретение жилья в кредит является не только основной формой решения жилищной проблемы, но и сферой

экономической деятельности, ключевую роль в которой играют банковские и другие

кредитные структуры. Государство же выполняет вспомогательную функцию через

установление общих правил, обеспечивающих эффективность взаимодействия всех

участников процесса жилищного кредитования, а также при необходимости прямым

или косвенным образом использует бюджетные средства для привлечения

дополнительных частных инвестиций в жилищную сферу и оказания содействия

гражданам в приобретении жилья[13].

Задача

государства в новых условиях заключается в поддержке платежеспособного спроса

различных слоев населения на рынке жилья за счет создания условий для развития

рыночных механизмов мобилизации внебюджетных ресурсов общества и направления их

в кредитно-финансовую сферу посредством развития системы долгосрочного

жилищного ипотечного кредитования, перехода от практики строительства жилья за

счет бюджетных средств и его последующего бесплатного распределения к

приобретению населением готового жилья на свободном рынке за счет собственных и

кредитных средств.

Ипотечное кредитование, будучи

обеспечено реальной собственностью граждан на недвижимость, могло бы дать

приток денежных средств на рынок жилья, оживить строительство и сопряженные с

ним секторы промышленности, сохранить и расширить рабочие места, повысить

доходы населения и бюджетов всех уровней. В то же время стать двигателем

экономического роста жилищное строительство сможет только при наличии достаточно

устойчивого платежеспособного спроса на его продукцию.

Государственная поддержка

граждан, не располагающих достаточными доходами для получения ипотечных

кредитов на стандартных банковских условиях, может быть организована через

систему предоставления безвозмездных субсидий для оплаты первого взноса при

получении ипотечного кредита и сокращения тем самым необходимого размера

кредита. Такая система софинансирования приобретения жилья гражданами с помощью

государства, при которой на долю собственных средств граждан в стоимости

квартиры приходилось бы 30%, на долю государственной субсидии в среднем - 20-50% и на ипотечный кредит -20-50%, повысит

доступность ипотечных кредитов для граждан и будет стимулировать

платежеспособный спрос на жилье.

Для оплаты первоначального взноса

при ипотечном кредитовании могут быть использованы денежные сбережения заемщика

или средства, полученные от продажи уже имеющегося у него в собственности

жилья.

Современная государственная

жилищная политика должна наряду с прежней ориентацией на нужды социально не

защищенных групп населения сделать новый акцент на решении жилищных проблем

основной части работающего населения, располагающею средними доходами,

накоплениями и имеющими жилье в собственности в результате бесплатной приватизации.

Основным способом решения жилищной проблемы для этой части населения является

долгосрочное ипотечное жилищное кредитование.

Одной из важнейших проблем при

организации системы ипотечного кредитования является мобилизация необходимых

для этого ресурсов.

В мировой практике проблема

привлечения банками средств для долгосрочных ипотечных кредитов решается в

основном в рамках двух основных моделей:

депозитарной модели института

(привлеченные средства клиентов помещаются на расчетные счета и депозиты) и

модели ипотечного банка (продажа долговых и заемных обязательств на вторичном

рынке частным инвесторам).

Многообразие механизмов

мобилизации кредитных ресурсов связано, во-первых, со спецификой построения

финансово-кредитных систем различных стран и, во-вторых, обусловлено

особенностями юридической базы, определяющей возможности кредитных институтов

по проведению ипотечных операций, а также условия функционирования субъектов

системы ипотечного кредитования на рынках недвижимости и ценных бумаг.

Необходимо подчеркнуть, что

эффективность функционирования механизмов формирования ресурсной базы

ипотечного кредитования достигается только при наличии соответствующих правовых

условий.

Система

долгосрочного ипотечного жилищного кредитования в России должна опираться на

имеющийся международный опыт развития ипотечного кредитования, быть

адаптирована к российской законодательной базе, учитывать макроэкономические

условия (характерные для переходной экономики), ограниченную платежеспособность

населения, высокую инфляцию. Система ипотечного жилищного кредитования должна

опираться в первую очередь на эффективное использование привлеченных финансовых

ресурсов граждан, коммерческих банков-кредиторов, инвесторов, и в меньшей

степени финансирования со стороны государственного бюджета. Темпы и масштабы

развития системы ипотечного жилищного кредитования в регионах должны

определяться объективной экономической ситуацией в регионе, платежеспособным

спросом на жилье и его предложением, а также наличием (или отсутствием)

необходимой региональной нормативно-правовой базы и инфраструктуры.

Коммерческие

банки и риэлтерские фирмы в России разработали ряд схем кредитования

приобретения жилья, которые достаточно успешно применяются на практике. Уже

начиная с 1994 г. некоторые коммерческие банки стали проводить операции по

кредитованию граждан на приобретение жилья. В первую очередь коммерческие

банки, так же как и финансово устойчивые предприятия, начали выдавать кредиты

на льготных условиях своим сотрудникам либо наиболее ценным клиентам банка. Такого

рода ипотечное кредитование носило нерыночный характер, и целью этих проектов

было не построение прибыльного банковского бизнеса, а решение других локальных

задач (закрепление банковского персонала, привлечение клиентуры).

По мере

укрепления финансового положения коммерческих банков у них усилился интерес к

запуску проектов по ипотечному кредитованию граждан именно как к перспективному

виду активных операций, даже с учетом тех рисков, которые присущи ипотечному

кредитованию в России.

Основной фактор

высокого кредитного риска предоставления кредитов на приобретение жилья состоит

в проблематичности принудительного исполнения обеспеченных ипотекой

обязательств, а именно обращения взыскания на заложенное имущество и выселения

должника. Соответствующая судебная практика по данной проблеме в настоящее

время практически отсутствует.

Наибольшее

распространение в период с 1995 по 1997 г. получила схема кредитования под

названием «аренда с правом выкупа». Основная

идея данной схемы состоит в следующем — кредит предоставляется не самому

гражданину, а дочерней риэлтерской фирме банка для приобретения жилья для

данного клиента. Клиент банка заключает с риэлтерской фирмой договор аренды

жилья с правом его последующего выкупа и оплачивает за счет собственных средств

до 30-40% стоимости жилья (это оформляется как первый арендный платеж). На

протяжении всего срока аренды квартира находится в собственности банковской

риэлтерской фирмы, что защищает интересы банка в случае невыплаты клиентом

арендных платежей, поступающих в погашение кредита на приобретение данной

квартиры. Квартира может быть продана без согласия фактического

заемщика-арендатора, и средства кредита возвращены банку. При данном сценарии

клиент лишался также значительной части своих собственных средств, потраченных

фактически на приобретение жилья, а юридически — всего лишь на его аренду.

Арендатор также не был юридически защищен и в случае банкротства банка и

обращения взыскания на его имущество.

Не совсем корректная со

стороны банков практика такого рода кредитования по отношению к заемщикам

привела к целому ряду судебных разбирательств, в результате которых сделки

аренды с правом выкупа были признаны судами ничтожными, прикрывающими

фактически имевшую место кредитную операцию.

Практически одновременно с данной

схемой некоторые коммерческие банки начали проекты по классическому ипотечному кредитованию граждан на приобретение

жилья, заключая с ними кредитный договор и договор залога жилья, обеспечивающий

основное обязательство. По сравнению со схемой «аренда с правом выкупа»

ипотечное кредитование в его классическом понимании представляет собой огромный

шаг вперед по направлению к цивилизованным нормам ведения банковского бизнеса.

Ситуация, сложившаяся в сфере

жилищного финансирования в 1992-1993 гг. накануне принятия правительством новой

стратегии и начала этапа поиска коммерческими банками их собственного места в

этой сфере, отличалась следующими основными признаками:

• весьма ограниченными размерами

бюджетных ресурсов, которые могли быть использованы на поддержку жилищного

сектора;

• высокими и нестабильными

темпами инфляции, которые предполагают высокий риск процентной ставки при

долгосрочном кредитовании, поскольку обязательства банковской системы в

основном сконцентрированы в краткосрочных пассивах;

• высоким кредитным риском при

обращении взыскания на заложенное имущество в случае возникновения неплатежа по

кредиту, несмотря на существующие правовые нормы;

• низкой доступностью жилья, что

делало невозможным приобретение жилья за наличные средства для населения со

средними доходами, а также невозможным накопить эти средства.

Эти факторы и определили

направления новой политики Правительства России в сфере жилищного

финансирования, разработку необходимой законодательной базы для развития

долгосрочного жилищного кредитования, а также особенности деятельности банков в

поиске возможностей предоставления ипотечных кредитов населению на

строительство и приобретение жилья[14].

Новая концепция политики

жилищного финансирования заключалась в следующем:

• формирование рыночной системы

долгосрочного ипотечного кредитования, которая снизила бы риск банковской

деятельности и повысила доступность кредитов для населения;

• использование для этих целей

залога как способа обеспечения возвратности кредитов, создания условий для

обращения взыскания на заложенное жилье и возможности его реализации в случае

неисполнения долгового обязательства;

• внедрение альтернативных

инструментов кредитования, работающих в условиях экономики с высокой и

меняющейся инфляцией;

• переход от субсидирования

процентных ставок к более эффективной системе целевой поддержки групп населения

со средним и низким уровнем дохода в форме субсидий при получении кредита для

оплаты первоначального взноса на строительство и приобретение жилья;

• обеспечение другим гражданам,

не имеющим необходимых сбережений и права на получение субсидий, возможности

накопления средств, необходимых для приобретения или строительства жилья или

внесения первоначального взноса по ипотечному кредиту[15].

Глава II. Оценка состояния

ипотечного кредитования

2.1 Жилищная программа муниципальных объединений и

источники финансирования

Государственный бюджет всегда являлся

основным источником финансирования жилищного строительства, дополняемым лишь

незначительными вложениями со стороны предприятии, кредитование осуществлялось

только в cфepe строительства нового

жилья индивидуальными застройщиками или жилищными кооперативами, но не при

покупке готового жилья. Рынок жилья г. казался не обеспечен соответствующими

кредитно-финансовыми механизмами, которые поддержали бы платежеспособный спрос

населения и сделали бы возможным приобретение жилья населением в массовом

порядке. Ограниченность бюджетных ресурсов сосредоточила внимание государства

на решении жилищных проблем отдельных групп населения. Основная же часть

населения оказалась не в состоянии улучшить свои жилищные условия из-за

отсутствия необходимых сбережений и возможности их накопления.

Ипотечное жилищное кредитование,

будучи обеспечено реальной собственностью граждан на недвижимость, могло бы

дать приток денежных средств на рынок жилья, оживить строительство и

сопряженные с ним секчоры промышленности, сохранить и расширить рабочие места,

повысить доходы населения и бюджетов всех уровней. Однако особенностью

сложившегося в России подхода к проблеме формирования ипотечного кредитования

заключается в попытках применения моделей, которые «работают» исключительно в

условиях стабильной экономики, надежной кредитно-финансовой системы,

высокоразвитого фондового рынка, экономически активного и образованного населения,

а также сильной поддержки государства, прежде всего как гаранта незыблемости и

долговременной устойчивости отношений, присущих ипотеке[16].

Подсистемой

ипотечного кредитования подразумевается создание соответствующих институтов и

отработанных механизмов, которые бы обеспечили возможность эффективного

ипотечного кредитования. Необходима действующая система ипотечных кредитных

институтов банков и других ипотечных кредитных учреждений, непосредственно

осуществляющих ипотечные кредитные операции. Эффективность функционирования

данной системы в значительной степени зависит от уровня развития

инфраструктуры, включающей систему регистрации оборота недвижимого имущества,

систему профессиональной оценки стоимости недвижимого имущества, страховые

компании, а также институты, организующие деятельность на вторичном рынке

ипотечных ссуд, и некоторые другие элементы.

Ставя задачу

создания целостной рыночной системы ипотечного жилищного кредитования,

ориентированной, в первую очередь, на использование эффективных стандартных

финансовых механизмов, необходимо учитывать возможность применения иных схем

жилищного финансирования направленных на использование местных ресурсов и

учитывающих специфику отдельных регионов.

Обращаясь к мировой практике,

можно выделить следующие отличительные черты современных систем ипотечных

кредитных институтов:

• в рамках систем представлены

ипотечные институты разных форм собственности (государственные,

общественно-частные), при этом роль государственных ипотечных кредитных

институтов постепенно снижается;

• существуют банковские и

небанковские ипотечные институты;

• ипотечными операциями

занимаются как специализированные, так и универсальные банки (в большинстве

стран роль последних возрастает);

• некоторые ипотечные институты

специализируются только на одном направлении ипотечного кредитования (например,

на жилищной ипотеке), другие же оперируют на всем рынке ипотечных кредитов;

• доля отдельных групп ипотечных

институтов на рынке ипотечного кредитования, развитие операций на данном рынке

во многом определяется сложившейся конкуренцией, потребностями субъектов рынка

недвижимости, а также государственными приоритетами;

• в настоящее время возрастают

связи и взаимодействие между ипотечными институтами и другими финансовыми и

страховыми учреждениями, растет число взаимных услуг и совместных операций;

• роль государства в большинстве

стран сводится к определению общей стратегии развития системы ипотечного

кредитования, к выполнению функций надзора и контроля за деятельностью

субъектов ипотечного рынка; нередко данная система используется в качестве

проводника государственной социальной политики.

2.2 Сравнительный анализ моделей ипотечного жилищного

кредитования

Ипотечные отношения обладают

огромным потенциалом, но в наибольшей степени он не реализуется в жилищной

сфере, хотя именно они являются

действенным средством, позволяющим решить ряд насущных задач:

1) обеспечения долговременной и

прочной интеграции рынка недвижимости и финансового рынка;

2) обеспечения щадящего режима

приобретения жилья гражданами;

3) повышения инвестиционной активности в

капитальном строительстве.

1. Сбалансированная

автономная модель.

Данная модель действует по принципу кассы взаимопомощи:

кредитные ресурсы банка не заимствуются на открытом рынке, а формируются за

счет привлечения сбережений будущих заемщиков. Только клиент банка имеет право

на получение такого займа, причем в размере, примерно равном сумме сбережений.

Эта модель мало стимулирует приобретение недвижимости, т.к.

момент приобретения отодвигается во времени, но в то же время и не зависит от

колебаний на финансовом рынке и цен заемных средств. Именно поэтому она

получила название автономной[17].

Примером использования данной модели может служить система

приобретения жилья в Германии. Лица, желающие улучшить жилищные условия, должны

позаботиться об этом заранее. В течение 2-10 лет до момента приобретения

квартиры или дома они должны начать делать целевые накопления в

специализированных банках или сберкассах. Когда накопится приблизительно 45% от

стоимости жилья, покупатели недвижимое! и получают государственную дотацию в

размере 10% от его стоимости, а также льготный кредит на 10-15 лет для

оставшейся части выплат. На выдачу этою кредита банк берет средства из

предыдущих целевых сбережений своих клиентов.

2. Усеченно-открытая

модель.

В основе усеченно-открытой модели ипотечного кредитования

(Великобритания, Франция, Испания) лежит опыт, накопленный коммерческими

банками в предшествующий период, по выдаче кредитов гражданам под залог

недвижимого имущества. Ею реализация и дальше может быть продолжена

универсальными по своему профилю банками, имеющими в своем составе

организационные структуры по ипотечному кредитованию и свободные собственные

денежные ресурсы для образования совокупного портфеля кредитования

рассматриваемого направления.

Деятельность банков, очерченная рамками данной модели,

характеризуется организационной простотой и в основном распространяется на

первичный рынок кредитов на уровне «банк - заемщик». При этом закладные не

выходят за пределы первичного рынка. Сценарий по ней является чисто рыночным и

не требует проведения каких-либо организационных мероприятий в рамках

муниципальных образований.

В США такие кредиты, не обеспеченные Федеральным

правительством, называют обычными ипотечными кредитами, и они составляют около

80% выдаваемых сегодня ипотечных кредитов в данной стране.

Диаметрально противоположная картина наблюдается в России.

Явная слабость отечественной банковской системы, которая со всей очевидностью

проявилась в условиях кризиса, делает эту модель чрезвычайно незначительной по

своему масштабу. Прежде всею это связано с явной неготовностью (низкий уровень

менеджмента по управлению рисками при работе с физическими лицами) и

отсутствием заинтересованности у банков развивать ипотечные отношения на долговременной

основе. На величину объемов банковских операции поданной модели также сильное

ограничивающее воздействие оказывает высокая стоимость предоставляемых по нему

ипотечных кредитов (высокая процентная ставка по ссудам и перекладывание всех

расходов по ним, имеющих значительную величину, на заемщика), вследствие этого

для большей части потенциальных потребителей они, прежде всего по указанным

причинам, являются малопривлекательными.

Основное препятствие на пути проникновения системы

ипотечного кредитования в широкие слои населения состоит в том, что

среднестатистические граждане в настоящее время находятся ниже так называемого

«ипотечного порога», установленного банками, поскольку ими в предшествующий

период выбран курс (не претерпевший изменения и сейчас), ориентированный в

направлении исключительной элитарности по предоставлению услуг по ипотечному

жилищному кредитованию.

Следует

отметить, что простота данной модели обуславливает ее распространение как в

странах с недостаточно развитым рынком ценных бумаг, так и в странах с развитой

рыночной экономикой. Сроки кредитования и величина процента четко не определены

и каждый раз устанавливаются с учетом специфики кредитной ситуации и желаний

клиента.

3. Расширенно-открытая модель

(двухуровневая).

Формирование этой

модели связано с наличием инициативы на федеральном уровне по созданию

агентства по ипотечному жилищному кредитованию и последующему формированию с

его помощью эффективного механизма рефинансирования выданных ипотечных кредитов

посредством эмиссии и обращения облигаций.

Выбор

двухуровневой (американской) модели для ипотечного жилищного кредитования

объясняется просто: кто платит, тот и заказывает. В данном случае многолетнюю

подготовительную работу по созданию российской ипотеки законотворчество, разработку

стандартов и методических рекомендаций, обучение и стажировку специалистов -

оплачивало американское правительство в лице USAID (Американское агентство международного развития).

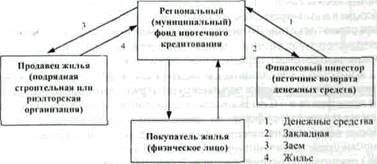

Рис. 1. Расширенно-открытая модель

Где: 1. гарантии

по ценным бумагам агентства; 2. целевые бюджетные кредитные средства; 3. ценные

бумаги агентства; 4. инвестиции; 5. продажа ипотечных кредитов; 6. денежные

средства на ипотечные кредиты; 7. залог участка с возводимым домом и др.

материальными активами; 8. строительный кредит;

9. получение ипотечного кредита; 10. залог жилья (ипотека); 11. деньги

за жилье (кредит + собственные средства + субсидия); 12. право собственности

(право аренды с выкупом).

Таким образом, данная модель опирается не только на

первичный рынок ипотечных кредитов и отношения «банк - заемщик», но и на

вторичный рынок ипотечных кредитов, в который средства закачиваются с помощью

соответствующих механизмов от долгосрочных инвесторов[18].

В соответствии со схемой ипотечного кредитования,

представленной на рис. 1, основные задачи агентства состоят в следующем:

• подготовка требуемых стандартов и процедур, связанных с

долгосрочным ипотечным кредитованием для банков, желающих продавать свои

ипотечные кредиты агентству;

• приобретение у коммерческих банков правомочных

долгосрочных жилищных ипотечных кредитов;

• выпуск под гарантии государства ценных бумаг, обеспеченных

приобретенными ипотечными кредитами, для размещения их среди инвесторов.

Для приобретения у банков выданных правомочных долгосрочных

жилищных кредитов агентство может использовать:

• привлеченные средства институциональных инвесторов и

частных лиц, приобретающих ценные бумаги агентства, обеспеченные ипотечными

кредитами, залогом недвижимости и гарантиями государства.

• привлеченные на возвратной основе бюджетные средства,

выделенные целевым образом на организацию долгосрочного жилищного кредитования

для установленных категорий граждан в соответствии с Указами Президента

Российской Федерации от 23 марта 1996 г. № 420 «О разработке Федеральной

целевой программы «Свой дом» и от 16 апреля 1996 г. № 565 «О мерах по

стабилизации экономического положения и развитию реформ в агропромышленном

комплексе».

При создании агентства учитывались следующие положения:

• организационно-правовая форма обеспечивает привлечение средств

заинтересованных коммерческих структур с сохранением контрольной функции

государства;

• государство принимает на себя гарантию (поручительство) по

обязательствам агентства, возникающим на основании выпуска ценных бумаг,

обеспеченных ипотечными жилищными кредитами;

• в первый год эмиссии предельное соотношение между суммой

собственных средств агентства и объемом его обязательств по ценным бумагам,

обеспеченным ипотечными жилищными кредитами и гарантией (поручительством)

государства, составляет не более 1:5;

• инвесторы, имеющие право

вкладывать средства только в государственные ценные бумаги, вправе приобретать

ценные бумаги агентства наравне со всеми другими инвесторами.

Предоставление средств для

развития долгосрочного кредитования населения и обслуживание возврата этих

средств в течение всего кредитного периода будут осуществляться с

использованием существующей сети коммерческих банков Российской Федерации, и в

первую очередь - Сберегательного банка.

Критериями для привлечения

коммерческих банков для долгосрочною кредитования населения, в том числе с

использованием бюджетных средств, являются:

1) устойчивость

финансового положения этих банков, наличие достаточных средств для

долгосрочного кредитования;

2) наименьшая

стоимость услуг банка по обслуживанию долгосрочного кредитования граждан;

3) способность

обеспечить защиту средств от инфляционного обесценения на накопительных счетах

и средств субсидни на именных блокированных целевых счетах граждан;

4) способность

обеспечить контроль платежеспособности клиентов для строительства и

приобретения жилья;

5) возможность установить контроль

за целевым использованием средств субсидий и кредита, а также за обеспечением

возврата кредита;

Коммерческим банкам рекомендуется

в качестве наиболее предпочтительных стандартов:

а) предоставлять кредит гражданам

на срок от 10 до 25 лет на приобретение жилья под залог этого жилья;

6) продавать

жилье в рассрочку с условием проживания заемщика в нем но договору аренды до

полного возврата кредита.

В основе

рассматриваемой модели лежит использование «расширенной открытой модели

воспроизводства ипотечного бизнеса» или еще так называемой «американской

моделью ипотеки», которая работает исключительно в условиях:

1.) стабильной

экономики;

2) надежной кредитно-финансовой

системы;

3) высокоразвитого фондового

рынка;

4) экономически активного и

образованного населения, свободно и самостоятельно оперирующего финансовыми

инструментами;

5) сильной поддержки государства,

прежде всего как гаранта незыблемости и долговременной устойчивости отношений,

присущих ипотеке.

Ни одного из перечисленных

факторов у нас в стране пока нет и также нет сколько-нибудь видимых

предпосылок, что они скоро появятся. Оттого исследуемая модель ипотечных

отношений при реализации ее в России, т.е. в государстве, имеющем

разбалансированную и с трудом управляемую экономику переходного периода,

применима быть не может. поэтому для подавляющего большинства россиян,

заинтересованных в улучшении своих жилищных условий, ипотечные кредиты

становятся недоступными из-за своей непомерной дороговизны.

Сделать эти кредиты более

доступными (по американской модели они в принципе не могут быть дешевыми) для

более широкого слоя граждан иначе как путем компенсации части цены кредита

государством невозможно. Наряду с этим высокую степень сложности имеют и

проблемы, связанные с размещением ценных бумаг, выпущенных агентствами.

В итоге можно сделать вывод о

совершенно незначительном потенциальном масштабе кредитования по данной модели

н ожидать иных показателей от деятельности по рассматриваемой модели не

следует, поскольку она никак не решает проблемы ипотечного жилищного

кредитования в масштабе реальных возможностей и запросов граждан нашей страны,

и тем более в общефедеральном масштабе.

4. Модель - кредитование через ипотечный банк.

Кредитование

через ипотечный банк - это классическая схема ипотечного кредитования, на

основе которой работает подавляющее большинство ипотечных программ, действующих

в мировой практике.

В зависимости

от того, как реализуются функции участников ипотечного рынка, модель

«кредитования через ипотечный банк» можно разделить на два вида организации

системы жилищного кредитования.

Первый - это «модель депозишого

института», когда заемщик должен накопить на жилищном накопительном вкладе в

банке 30-50°о стоимости недвижимости в зависимости от финансовой политики банка

в течение 1-2 лет, и только после этого у него возникает право получения

кредита на оставшуюся стоимость жилья. Некоторые банки применяют модель из трех

составляющих стоимости недвижимости: собственные средства заемщика— 2%

(первоначальный взнос), жилищный накопительный вклад - 30% и 50% - кредит. Модель может состоять из

четырех и пяти составляющих, если у заемщика есть право на получение субсидий

или он является держателем государственного жилищного сертификата.

Рис. 2 . Модель - кредитование через ипотечный банк

Второй - это «модель

ипотечной компании», которая работает иначе. «Ипотечные компании (банки)»

финансируются за счет собственного капитала и срочных займов. Они выдают

ипотечные кредиты и обслуживают их. Но. выдав заим. компания (банк) продает его

третьему лицу - инвестору (оператору вторичного ипотечного рынка). Продает

непосредственно или путем выпуска ценных бумаг, обеспеченных пулом ипотечных

кредитов. Вырученные средства ипотечные компании снова пускают в оборот,

выдавая новые займы. Их прибыль складывается из сборов за предоставление

кредитов ч платежей за их обслуживание.

5. Moдель денежного займа через некоммерческую организацию. В

системе ипотечного кредитования вместо ипотечного банка может участвовать

специализированная некоммерческая организация, например, региональный Фонд

поддержки жилищного строительства. При этом покупатель будет заемщиком не у

банка, а у фонда.

Фонд аккумулирует как бюджетные,

так и внебюджетные источники финансирования и предоставляет через

уполномоченный банк-агент фонда льготные кредиты населению сроком до 10 лет.

Принципиальное отличие данных схем от кредитования через коммерческий банк

состоит в том, что появляется больше участников ипотечного процесса, разделяющих

риски. Активно участвует бюджет путем выделения средств Фонду поддержки

жилищного строительства, предоставления, налоговых льгот участникам ипотечного

рынка. Банки принимают вклады физических лиц под конкретный строящийся объект.

Кредитование покупателей жилья происходит из двух источников: как за счет

фонда, так и средствами банка. Залогодателем собственности под заем покупателя

выступает как сам покупатель, так и третье лицо. В зачет стоимости возврата

кредита (ссуды) может быть принято прежнее жилье. Собственником жилья

покупатель становится лишь тогда, когда рассчитается с заемными средствами. В

период действия кредитного договора он является арендатором недвижимости, имеет

право въехать в квартиру при условии оплаты 50% ее стоимости.

Рис. 3. Модель денежного займа через некоммерческую организацию

Схема финансовых потоков при

участии в ипотечном кредитовании специализированной некоммерческой организации,

например, регионального фонда ипотечного кредитования, принципиально не

отличается от классической схемы ипотечного кредитования. При этом покупатель

будет заемщиком у фонда, а фонд, соответственно, заимодавцем.

Главное преимущество фонда перед

банком связано с тем, что фонд не

осуществляет банковских операций. Для ипотечного кредитования фонд может

использовать только собственные средства или предоставленные ему целевые

кредиты (займы). В отличие от банков он не открывает и не привлекает средства

во вклады.

С одной стороны, это снижает

финансовые возможности фонда» зато дает ряд преимуществ. Главное из них

заключается в том, что фонд не обязан осуществлять обязательное для банков

депонирование резервов в Центральном банке (10% от суммы кредитования),

которое, по сути, является специфическим банковским налогом.

6. Модель продажи

жилья через некоммерческую организацию в рассрочку.

В практике региональных ипотечных программ встречается

разновидность финансовой схемы, основанной на продаже жилья населению с

рассрочкой части платежа.

Здесь появились принципиальные изменения. Фонд наряду с

функцией оператора или транслятора финансового потока превращается в

застройщика (или «оптового» покупателя на вторичном рынке) и. соответственно, в

продавца жилья в «розницу» по отношению к покупателю. Данная схема ипотечного

кредитования применяется в ЗАТО г. Саров с 1998 г.

Особенность Саровского варианта - «безналоговая модель». У

города статус закрытого административно-территориального образования, что

позволяет городским властям оставлять у себя налоги и предоставлять

дополнительные льготы по ипотечным кредитам на приобретение жилья. Первый взнос

- 10% от стоимости жилья, кредит предоставляется под 7% годовых сроком на 7-15

лет. Ежемесячный платеж не должен превышать 20% совокупного семейного дохода.

Основным механизмом в «Саровской» схеме ипотечного

кредитования является механизм продажи жилья в рассрочку. Фонд направляет

средства на строительство жилья или на покупку жилья на вторичном рынке.

Построенное и закупленное жилье продается в рассрочку покупателям - жителям

города, участвующим в программе ипотечного кредитования.

Рис. 4. Модель продажи жилья через некоммерческую

организацию в рассрочку

Продажа жилья в рассрочку,

построенного или приобретенного на вторичном рынке жилья на средства фонда, -

это мероприятие, требующее большого объема финансовых ресурсов, несмотря на то.

что объем ипотечного кредитования при этом невелик. Основная сумма используется

как оборотный капитал в сфере производства - на строительство дома. В связи с

дефицитом дешевых финансовых ресурсов, которые можно направить на ипотечное

кредитование, в качестве оборотных средств на строительство жилого дома можно

использовать кредитные ресурсы коммерческих банков - промежуточное

кредитование.

Механизм управления в этом случае

следующим. Фонд выступает инициатором строительства конкретного объекта. Для

этого он в установленном порядке получает разрешение на строительство и

учреждает товарищество собственников жилья (далее по тексту ТСЖ), которое будет

выполнять роль застройщика. Муниципальные власти передают в собственность ТСЖ

соответствующий земельный участок. В качестве управляющей компании фонд

нанимает агентство, которое действует от имени и но поручению фонда в

соответствии с договором доверительного управления.

Задача агентства - сформировать группу

дольщиков и организовать строительство «под ключ».

С этой целью агентство производит

набор будущих участников ТСЖ на конкурсной основе из числа подавших заявки

юридических и физических лиц. в этой схеме граждане, участвующие в программе,

выступают не в роли покупателя, а в роли дольщика. Дольщик заключает договор с

агентством о вступлении в ТСЖ и приобретении части его имущества в виде будущей

квартиры. Дольщик становится участником долевого строительства на условиях

передачи доли в доверительное управление агентству.

Условия взаиморасчетов между ТСЖ и

дольщиком определяются до начала строительства. Договором предусматривается,

что сумма сделки рассчитывается как разница между стоимостями нового и старого

жилья. Дольщик выплачивает первый взнос, обязуется продать старую квартиру

через агентство в счет оплаты своей доли после вселения в новое жилье.

Ипотечный кредит дольщик получает путем оформления покупки в рассрочку части

доли фонда в ТСЖ. В качестве залога оформляется закладная на новое жилье и

передается фонду по завершении строительства.

После оформления начального

капитала, который состоит из денежной части средств дольщиков и суммы

ипотечного кредита, застройщик (ТСЖ) заключает договор подряда с

генподрядчиком. Застройщик оплачивает работу генподрядчика поэтапно. В ходе

строительства генподрядчик или застройщик (по договоренности сторон) открывает

в банке кредитную линию. Кредитная линия используется для финансирования

завершения строительства.

После сдачи дома в эксплуатацию

дольщики переселяются в новое жилье, а старое жилье продается агентством по

схеме ипотечного кредитования на вторичном рынке жилья. Вырученные средства

направляются генподрядчику для окончания расчета и в банк для расчета за

кредит.

Величина кредитной линии зависит

от суммы начального капитала и суммы окончательного расчета с генподрядчиком. В

качестве залога под кредитную линию используется стоимость имущества,

приобретенного на кредитные средства.

По завершении строительства ТСЖ

принимает в установленном порядке жилой дом в эксплуатацию и оформляет

регистрацию кондоминимума. Новые квартиры переходят в собственность граждан.

Агентство возвращает гражданам и фонду их доли из доверительного управления.

ТСЖ избирает необходимые для управления имуществом органы управления.

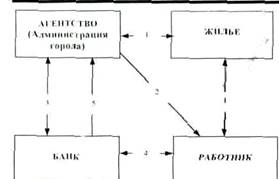

7. Модель с участием муниципалитетов.

У

муниципалитетов в связи с хроническим дефицитом бюджетов ограничены возможности

строительства «бесплатного» жилья для малообеспеченных граждан, имеющих право

на государственные субсидии. Напряженность ситуации может быть снята за счет

одновременного возведения коммерческого жилья и комбинирования источников

привлекаемых средств (сбережений населения, банковских кредитов, субсидий и

т.д.).

Таким образом,

в зависимости от стоимости жилья, источников средств, платежеспособности и

категории (с у четом прав льготы) граждан, желающих улучшить жилищные условия, можно условно выделить несколько

жилищных стратегий:

• стратегия,

рассчитанная на предоставление государственных субсидий и помощь предприятий;

• смешанная

стратегия, основанная на использовании государственных субсидий и собственных

средств граждан;

• рыночная

стратегия, ориентированная в основном на собственные средства граждан.

Деятельность

субъектов рынка ипотечных жилищных кредитов, в первую очередь граждан-заемщиков

и банков-кредиторов, особенно в период формирования и становления системы

ипотечного жилищного кредитования, без специальных мер поддержки муниципалитета

практически невозможна.

Среди

нуждающихся в улучшении жилищных условий самая большая группа - это те

граждане, которые имеют квартиру и готовы ее продать, чтобы приобрести жилье

большей площади. В этом случае с целью получения кредита в банке гражданин

заключает с риэлтерской компанией (муниципалитетом) договор купли-продажи

старой квартиры в рассрочку. После этого риэлтер выступает поручителем по

данному кредиту перед банком. Средства, полученные в кредит, вместе с личными

накоплениями гражданина идут на оплату строительства новой квартиры. По

завершении строительства гражданин вселяется в новую квартиру, передавая в

соответствии с договором свою квартиру риэлтеру. Деньги, вырученные от

реализации старой квартиры, служат для гражданина источником гашения кредита в

банке.

Для

стимулирования операций на вторичном рынке ипотечных жилищных кредитов в

городском бюджете могут предусматриваться отдельной строкой на очередной

финансовый год средства, на которые администрация будет осуществлять выкуп

закладных у банков-кредиторов.

Для понижения

процентной ставки банка за выдаваемые ипотечные кредиты и наличие

дополнительных средств в бюджете муниципального образования, возможно

применение следующей модели:

I. Выбор заемщиком варианта

приобретения жилья, или вариант ему предоставляется администрацией города или

агентством ипотечного кредитования (рис. 5.).

2. получение

согласия Администрации или агентства на предоставленный вариант.

3. Заключение

соглашения с банком о выкупе закладной на предоставленный вариант, определение

условий кредитного договора (как вариант - предварительное перечисление денег

за закладную).

Рис. 5. Модель с выкупом агентством закладной

4. Проведение

банком работы по заключению с работником кредитного договора под заранее

оговоренные в соглашении проценты, оформление договора об ипотеке жилья.

5. Выкуп

администрацией или агентством закладной у банка и переоформление права на

залог.

Ипотечный

жилищный кредит предоставляется гражданам на приобретение жилых помещений,

которые закладываются в обеспечение обязательств но кредитному договору.

Размер

собственных средств у гражданина (покупателя жилого помещения) должен

составлять не менее 30% стоимости приобретаемого жилого помещения.

Кредиты

предоставляются гражданам на срок до

20 лет, при этом размер кредита не должен превышать 79% стоимости

приобретаемого жилого помещения.

Величина

ежемесячного платежа по кредиту не должна превышать 20% совокупного месячного

дохода семьи.

Передаваемые

банку по договору об ипотеке (договору о залоге недвижимости) жилые помещения

должны быть свободными от каких-либо обременении, не должны быть заложены в

обеспечение других обязательств или находиться под арестом.

Администрация

города в первую очередь заинтересована в уменьшении количества граждан, стоящих

на учете и нуждающихся в улучшении жилищных условий.

Для скорейшего

решения этой проблемы предлагается схема, когда квартиры продаются по цепочке

между нуждающимися с участием администрации, выделяющей для приобретения

ипотечный кредит по схеме, представленной ниже (рис. 6).

Особенностями

данной схемы ипотечного жилищного кредитования являются:

1. В залог берется

не вся квартира, а только 1 или 2 изолированные комнаты, при этом не требуется

переселения семьи заемщика в случае взыскания залога - комната продается на

рынке, и квартира становится коммунальной.

2. Низкий

процент по ипотечному кредиту, т.к.

процент устанавливается в соглашении между банком и администрацией, агентством.

Рис. 6. Модель с распределением агентством квартир

Где: 1. поиск на

рынке 4-х (3-х, 2-х) комнатной квартиры; 2. заключение соглашения о намерении

заключения договора купли-продажи квартиры; 3. предоставление банком ипотечного

кредита, оформление договора об ипотеке, закладной, обеспечение залога -

комната в приобретаемой квартире; 4. предоставление банком кредита под

обеспечение поручительства; 5. оформление договора купли-продажи.

3. Администрация муниципального

образования не является кредитной организацией и поэтому не может предоставлять

займы под проценты гражданам города, однако, используя предложенную схему,

администрация получает проценты за предоставленные гражданам ипотечные кредиты.

Социальная поддержка выражается в

основном в предоставлении:

• безвозмездных субсидий

гражданам-заемщикам на погашение доли ежемесячного платежа по процентным

ставкам банков за использование кредитов;

• жилого

помещения в специализированном муниципальном фонде временного проживания в

случае обращения взыскания на заложенное жилое помещение, когда

заемщик-участник при реализации заложенного жилого помещения не в состоянии

приобрести иное жилое помещение[19].

Источниками

финансирования, участвующими в строительстве и приобретении жилья, являются:

1. Приватизированное жилье. Этот

источник можно воспринимать в качестве базовой площадки для наращивания

стоимости нового жилья.

2. Денежные средства граждан.

3. Кредит, заем или сумма

рассрочки платежа. Это та сумма, которой не хватает семье, чтобы совершить

покупку нового жилья.

От внедрения административных

основ системы ипотечного кредитования выигрывает территория в целом. С одной

стороны, муниципальные органы стимулируют процесс жилищного строительства, а

значит, и рост налоговых поступлений, с другой стороны, минимизируют своп

риски, получая при невыполнении гражданином условий кредитования для нужд

города новую квартиру, либо квартиру повторного заселения.

Глава III. Рекомендации по

организации ипотечного жилищного кредитования

3.1 Условия

определения развития рынка ипотечного

кредитования

Зарубежная банковская практика и законодательство

выработали целый комплекс правовых принципов кредитования, которые должны

соблюдаться как кредиторами, так и заемщиками.

Предоставляют ипотечные кредиты, как правило, банки,

специализирующиеся на выдаче долгосрочных ссуд под залог недвижимости. Это,

прежде всего ипотечные банки и земельные банки, выдающие долгосрочные ссуды в

основном под залог земли. Названными операциями могут заниматься также

коммерческие, сельскохозяйственные и другие банки.

Предприятие или физическое лицо, предполагающее получить

банковский кредит, должно заключить с банком кредитный договор в письменной

форме. Предварительным этапом является подача заявки на выделение кредита. Со

стороны банка поступление заявки на получение кредита является основанием для:

-

проверки кредитоспособности и платежеспособности заемщика;

-

заключения кредитного договора;

-

заключения договора оо обеспеченности кредита.

В России главным вопросом при принятии решения о

кредитовании в современной ситуации является обеспечение возвратности кредитных

средств. Исходя из этого, рассмотрим основные ме педологические и

организационные принципы ипотечного кредитования, призванного в своей сущности

к решению данной проблемы.

Прежде чем приступить к процессу непосредственной оценки

объекта кредитования и выдачи кредита на жилье, целесообразно определиться со

стратегическими вопросами кредитования: об оптимальной предельной доле кредита

в стоимости дома, а также о тактике распределения кредитного риска между кредитором,

заемщиком и инвесторами ценных бумаг.

Сведение риска кредитования к минимуму является главной

целью правильной организации кредитования. В западной практике ипотечного

кредитования различают четыре вида рисков: кредитный; риск посредника; риск

процентных ставок; риск досрочной оплаты[20].

Кредитный риск заключается

в том, что заемщик не производит платежей в погашение ссуды в установленный

срок.

Риск посредника связан с возможностью отзыва клиентами средств в неудобный

момент.

Риск процентных

ставок вызван тем, что цена используемых

кредитором средств поднимается выше процентной ставки, взимаемой им с клиента

за пользование кредитом, по неоплаченным займам, что приводит к потерям по этим

займам. Данный вид риска является классическим риском долгосрочных инвестиций,

финансируемых за счет краткосрочных депозитов или из других краткосрочных

источников.

Риск досрочной

оплаты состоит в том, что заемщик

производит выплату долга досрочно, когда процентные ставки за кредит падают. По

своему существу риск досрочной оплаты близок риску процентных ставок, поэтому

некоторые специалисты указанный риск в особую категорию не выделяют.

Основной принцип распределения риска - рассредоточить его

среди тех, кто лучше подготовлен для защиты от него. Так, кредитный риск (весь

или частями) может быть передан страховым компаниям, а часть риска посредника и

риск процентных ставок передаются инвесторам ценных бумаг.

Снижению риска способствует определение оптимальной доли

кредита в стоимости объекта кредитования и в сумме залога.

Соотношение между величиной ссуды и стоимостью залога

характеризует качество источников возврата долга и позволяет определить, какая

часть кредита может быть погашена за счет реализации заложенной недвижимости и

какую долю компенсирует страховая компания. Этот вопрос должен стать узловым

при заключении кредитного договора. Более низкий процент ссуды в величине

залога уменьшает риск банка, но снижает его конкурентоспособность, отталкивая