АННОТАЦИЯ

Первая глава дипломной работы

посвящена исследованию теоретический основ управления финансовыми ресурсами

предприятия. В этой же главе рассматривается сущность финансовых

ресурсов и их экономическое содержание. Далее исследуются методологические

основы управления финансовыми ресурсами. В заключении главы рассматривается

оценка эффективности управления финансовыми ресурсами на предприятии.

Вторая

глава дипломной работы посвящена исследованию практических основ управления

финансовыми ресурсами на примере строительной организации ФГУП СУ – 711

«Спецстрой России». В главе приводится

краткая характеристика предприятия, а также проводится анализ состава и структуры финансовых ресурсов

предприятия и оценка эффективности из размещения и использования.

Третья

глава дипломной работы посвящена

разработке методических положений и рекомендаций по формированию использования финансовых ресурсов

предприятия.

Работа

представлена на 101 странице.

Количество

приложений: 25

Количество рисунков: 18

Количество

таблиц: 29

Список

использованной литературы: 33 источника

Ключевые

слова: финансы, финансовые ресурсы, финансовое положение, активы, пассивы, управление, оценка, эффективность, анализ,

эффект.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 9

1. ЭКОНОМИЧЕСКИЕ ВОПРОСЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ

ПРЕДПРИЯТИЯ.. 15

1.1. Сущность финансовых ресурсов, их экономическое

содержание. 15

1.2. Методические основы управления финансовыми ресурсами. 22

1.3. Оценка

эффективности управления финансовыми ресурсами. 30

2. АНАЛИЗ СОСТОЯНИЯ ПРЕДПРИЯТИЯ ФГУП СУ-711 «СПЕЦСТРОЙ

РОССИИ». 37

2.1. Характеристика предприятия и оценка показателей работы ФГУП СУ-711

«Спецстрой России». 37

2.2. Анализ состава и

структуры финансовых ресурсов предприятия. 42

2.3. Оценка эффективности размещения и использования

финансовых ресурсов 51

3. РАЗРАБОТКА МЕТОДИЧЕСКИХ ПОЛОЖЕНИЙ И РЕКОМЕНДАЦИЙ ПО

ФОРМИРОВАНИЮ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ.. 64

3.1.

Экономическое обоснование разработки стратегии предотвращения

банкротства и плана финансового оздоровления

предприятия. 64

3.2. Оптимизация организационной структуры и создание

финансовой службы на предприятии. 71

3.3. Экономический и

социальный эффект от предложенных

мероприятий 76

ЗАКЛЮЧЕНИЕ. 92

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 98

ПРИЛОЖЕНИЯ.. 101

ВВЕДЕНИЕ

Качественно

новые социально- экономические преобразования в России в последние несколько

лет существенно изменили облик всей страны. Если в советские годы приоритетом

выступали планы, навязываемые организациям и предприятиям сверху, то сегодня в

рыночных условиях основной целью деятельности любой организации выступает, в

конечном счете, получение прибыли. Преобразование экономической системы,

переход к рыночным отношениям, формирование товарных и финансовых рынков и

конкуренция, изменения в политической жизни страны не могли не отразиться на

поведении организаций и предприятий.

Сегодня мы являемся свидетелями

глубочайшего кризиса во всех отраслях экономики. В создавшихся условиях конкуренции

и постоянной борьбы большинство предприятий и организаций, освободившихся от

влияния государства, оказалось обреченным на вымирание. Остальные, сумевшие

удержаться и выстоять, должны были учиться выживать в условиях огромнейшего

риска и неопределенности, когда все решения приходится принимать самостоятельно

без инструкций и указов сверху. В новых рыночных условиях организации оказались в тесной взаимосвязи с

внешней средой, к которой нужно было адаптироваться.

Вопрос выживания в условиях рыночной экономики для

большинства строительных предприятий становится очень актуальным. Руководству

организации больше не на кого положиться при решении текущих проблем, все

решения приходится принимать самостоятельно, более того, необходимо нести за

них ответственность. Вопрос о том, как принимать рациональные решения, чтобы достичь

успеха и процветания, а не попасть в финансовую зависимость к кредиторами и

стать банкротом, становится очень актуальным.

В настоящее время, с

переходом экономики к рыночным отношениям, повышается самостоятельность

предприятий, их экономическая и юридическая ответственность. Резко возрастает

значения финансовой устойчивости субъектов хозяйствования. Все это значительно

увеличивает роль рационального управления финансовыми ресурсами предприятия.

Общеизвестно, что в

современных условиях в финансовой жизни предприятий происходят наиболее

болезненные процессы. Столкновение старых подходов к организации финансовой

работы с новыми требованиями жизни, с новыми функциями финансов предприятия -

одна из главных причин "пробуксовки" реформ в реальном секторе

экономики.

Рано или поздно

руководители предприятия сталкиваются с проблемами управления финансовыми

ресурсами: выясняется, что показатели и процедуры, использовавшиеся ранее для

планирования деятельности предприятия, например объем произведенной продукции,

не позволяют ему успешно конкурировать из-за высокой себестоимости продукции и

появление конкурентов не только начинает препятствовать получению привычных

прибылей, но сводит иногда прибыль до нуля.

Понимание

того, что на предприятии необходимо менять систему управления, снижать

издержки, более эффективно управлять финансовыми ресурсами приходит быстро. Вопрос

в том, как это сделать? Как подсчитать истинную себестоимость вида продукции,

как спланировать закупки при имеющихся запасах, в совершенствование каких

процессов в первую очередь необходимо инвестировать средства и т. д.

Рассмотрению этих вопросов посвящена эта работа.

Управление

финансами стало важнейшей сферой деятельности любого субъекта

социально-рыночного хозяйства, особенно предприятия, ведущего

производственно-коммерческую деятельность. Изменение технологии производства,

выход на новые рынки, расширение или свертывание объемов выпуска продукции

основываются на глубоких финансовых расчетах, на стратегии привлечения,

распределения, перераспределения и инвестирования финансовых ресурсов.

Тенденции развития локальной и глобальной общерыночной ситуации

(малопредсказуемые изменения спроса, ужесточение ценовой конкуренции на

традиционных рынках, диверсификация и завоевание новых рыночных ниш, возрастание

рисков при проведении операций) будут лежать в основе возрастающей роли

специфических финансовых вопросов управления.

Качественно

новые социально- экономические преобразования в России в последние несколько

лет существенно изменили облик всей страны. Если в советские годы приоритетом

выступали планы, навязываемые организациям и предприятиям сверху, то сегодня в

рыночных условиях основной целью деятельности любой организации выступает, в

конечном счете, получение прибыли. Преобразование экономической системы,

переход к рыночным отношениям, формирование товарных и финансовых рынков и

конкуренция, изменения в политической жизни страны не могли не отразиться на

поведении организаций и предприятий строительного комплекса.

Сегодня мы являемся свидетелями глубочайшего

кризиса во всех отраслях экономики, в том числе и в отрасли строительства. В

создавшихся условиях конкуренции и постоянной борьбы большинство предприятий и

организаций, освободившихся от влияния государства, оказалось обреченным на

вымирание. Остальные, сумевшие удержаться и выстоять, должны были учиться

выживать в условиях огромнейшего риска и неопределенности, когда все решения

приходится принимать самостоятельно без инструкций и указов сверху. В новых

рыночных условиях организации оказались в

тесной взаимосвязи с внешней средой, к которой нужно было адаптироваться.

Вопрос выживания в условиях рыночной экономики для

большинства строительных предприятий становится очень актуальным. Руководству

организации больше не на кого положиться при решении текущих проблем, все

решения приходится принимать самостоятельно, более того, необходимо нести за

них ответственность. Вопрос в том, как принимать рациональные решения, чтобы достичь

успеха и процветания, а не попасть в финансовую зависимость к кредиторами и

стать банкротом.

При принятии рационального решения руководитель

должен основываться на определенной исходной информации. Такой информацией

выступают сведения о финансовом состоянии организации и ее подверженности

банкротству. Только после проведения углубленного и всестороннего анализа

финансового положения, можно делать определенные выводы, касающиеся дальнейших

перспектив развития исследуемой

организации.

Одна из главнейших проблем современных российских предприятий - это

эффективное управление состоянием финансовых ресурсов. Опыт показывает , что

из-за отсутствия точного и систематического знания о своих финансах российские

компании теряют до пятой части доходов . Для эффективного управления необходимо

точно представлять за счет чего формируются финансовые ресурсы , а также какие

факторы оказывают влияние на составляющие финансовых ресурсов. Руководитель

предприятия должен точно представлять из чего складываются ресурсы организации

и куда они расходуются. При этом важно не просто знать направления использования,

а конкретную величину направленных средств. Темпы развития экономики,

оздоровление бюджетной системы и финансов предприятий во многом зависят от

рационального использования источников формирования финансовых ресурсов как на

уровне предприятий, так и на уровне государства, что является одной из основных

задач в области правильной организации управления финансами.

Принимаемые руководителем предприятия решения по использованию ресурсов с

целью извлечения выгоды охватывают три сферы деятельности предприятия:

·

инвестирование ресурсов

·

осуществление хозяйственной деятельности путем

использования этих ресурсов

·

обеспечение различных источников финансирования

потребностей предприятия

Хозяйственная

деятельность предполагает использование инвестированных в производство средств,

полученных в виде собственных накоплений (чистой прибыли, амортизационных

отчислений и прочих источников) и от различного рода кредиторов, в результате

чего обеспечивается простое воспроизводство затраченных ресурсов и получается прибыль

, которая затем используется на выплату налогов , процентов по долгам ,

дивидендов акционерам , и для реинвестирования в развитие производства. Для

эффективного использования финансовых ресурсов предприятия , обеспечения их

роста , анализа факторов оказывающих влияние на изменение величины необходим

глубокий и всесторонний анализ финансовых ресурсов предприятия. Для этого более

подробно проводится анализ финансовых результатов предприятия, рассчитываются

коэффициенты , характеризующие финансовую устойчивость предприятия. Таким

образом, тема исследования финансовых ресурсов предприятия является на

сегодняшний день очень актуальной в практике функционирования организации.

Целью

дипломной работы является исследование управления финансовыми ресурсами предприятия.

Поставленная цель

конкретизируется рядом задач:

1)

рассмотреть сущность и экономическое содержание финансовых ресурсов предприятия

2) рассмотреть методические основы управления финансовыми

ресурсами предприятия

3) рассмотреть методику оценки эффективности управления финансовыми

ресурсами предприятия

4) привести характеристику ФГУП СУ-711 «Спецстрой России»

5) провести

анализ состава и структуры финансовых ресурсов предприятия ФГУП СУ-711

«Спецстрой России»

6) провести

оценку эффективности размещения и использования финансовых ресурсов предприятия

7) разработать

мероприятия по формированию оптимальных вариантов использования финансовых

ресурсов предприятия ФГУП СУ-711 «Спецстрой России»

Объектом исследования в

данной дипломной работе является

предприятие ФГУП СУ-711 «Спецстрой России».

Предметом исследования в

работе выступает финансовая информация

о результатах работы предприятия за отчетный и предотчетные периоды.

При проведении анализа

управления финансовыми ресурсами предприятия ФГУП СУ-711 «Спецстрой России»

были применены такие приемы и методы как горизонтальный анализ вертикальный

анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

Информационной базой

финансового анализа являлась бухгалтерская отчетность предприятия за 2002,

2003, 2004 годы, а именно: бухгалтерский баланс (форма № 1 по ОКУД), приложение

к бухгалтерскому балансу (форма № 5 по ОКУД), отчет о движении денежных средств

(форма № 4 по ОКУД), отчет о прибылях и убытках (форма № 2 по ОКУД) и др. При

освящении теоретических вопросов управления финансовыми ресурсами были использованы

различные учебные пособия, статьи периодических изданий, законодательные акты.

Первая глава дипломной работы

посвящена исследованию теоретических вопросов

управления финансовыми ресурсами предприятия. Вторая глава является

аналитической и посвящена исследованию практических аспектов анализа состояния предприятия на современном

этапе по исследуемым вопросам. Третья глава является рекомендательной и посвящена

разработке мероприятий по совершенствованию управления финансовыми ресурсами предприятия,

а также оценке предлагаемой модернизации

1. ЭКОНОМИЧЕСКИЕ

ВОПРОСЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ

1.1. Сущность финансовых ресурсов, их экономическое

содержание

Управление финансовыми ресурсами предприятия - это

совокупность целенаправленных методов, операций, рычагов, приемов воздействия

на разнообразные виды финансов для достижения определенного результата

Ведущим звеном в финансовой системе являются

финансы хозяйствующих субъектов. Это обусловлено тем, что источники финансовых

ресурсов формируются на уровне хозяйствующего субъекта. Хозяйствующие субъекты

в процессе своей производственно-торговой деятельности вступают в различные

финансовые отношения.

Финансовые

ресурсы и капитал представляют собой главные объекты исследования финансов

фирмы. В условиях регулируемого рынка чаще применяется понятие

"капитал", который является для финансиста реальным объектом и на

который он может воздействовать постоянно с целью получения новых доходов

фирмы. В этом качестве капитал для финансиста-практика - объективный фактор

производства. Таким образом, капитал - это часть финансовых ресурсов,

задействованных фирмой в оборот и приносящих доходы от этого оборота. В таком

смысле капитал выступает как превращенная форма финансовых ресурсов.

Финансовыми отношениями являются денежные отношения хозяйствующего

субъекта с:

- другими хозяйствующими субъектами в процессе

формирования и распределения выручки. Речь идет об отношениях по поставке сырья

и сбыту продукции, уплате и взысканию штрафных санкций, выплате арендной платы,

оплате фрэнчайзинга и т.п.;

- хозяйствующими субъектами при выпуске и

распространении ценных бумаг, при взаимном кредитовании и долевом участии в

совместной деятельности и т.п.;

- работниками данного хозяйствующего субъекта в процессе

использования прибыли, при выпуске акций, распространяемых среди членов

трудового коллектива, выплате дивидендов по этим акциям, выплате паевых долей,

выплате заработной платы и т.п.;

- его структурными подразделениями, работающими на

внутрихозяйственном подряде по арендным и другим платежам;

- его дочерними предприятиями;

- налоговой службой при внесении налогов и других

платежей;

- банковской системой при получении и погашении

кредитов, залоге имущества, факторинге, покупке и продаже валюты и ценных

бумаг, при депозитных вкладах и т.п.;

- страховыми

компаниями (обществами) по всем видам страхования;

- органами государственного управления (фондом

госимущества, таможней, МВЭС, МИД и др.) по различного рода платежам (визовый

сбор, таможенные пошлины и сборы и т.п.) и при приватизации объектов;

- финансовыми и финансово-кредитными хозяйствующими субъектами при

осуществлении трастовых, залоговых и трансфертных операций, хеджирования,

лизинга, селенга и т.п.

Финансы предприятий, являясь основным звеном финансовой системы,

охватывают процессы создания, распределения и использования ВВП в стоимостном

выражении. Они функционируют в сфере материального производства, где в основном

создаются совокупный общественный продукт и национальный доход.

Финансы предприятий – это финансовые или денежные отношения, возникающие

в ходе предпринимательской деятельности в процессе формирования собственного

капитала, целевых фондов денежных средств, их распределения и использования.

На рисунке 1.1 (приложение 1) отражена структура финансовых ресурсов

организации.

Остановимся более подробно на структуре

финансов предприятия и источников их формирования.

Основные производственные фонды предприятия

– это стоимостное выражение средств труда.

Главным

определяющим признаком основных фондов (ОФ) выступает способ перенесения

стоимости на продукт – постепенно: в течение ряда производственных циклов;

частями: по мере износа. После реализации продукции начисленный износ накапливается

в особом амортизационном фонде, который предназначается для новых капитальных

вложений. Таким образом, единовременно авансированная стоимость в уставный

капитал (фонд) в части основного капитала совершает постоянный кругооборот,

переходя из денежной формы в натуральную, в товарную и снова в денежную.

Основные

средства – это часть имущества, используемая в качестве средств труда при

производстве продукции, выполнении работ или оказании услуг либо для управления

организации в течение периода, превышающего 12 месяцев или обычный операционный

цикл, если он превышает 12 месяцев [14, с. 181].

Структура

основных фондов – это состояние отдельных групп ОФ в их общем составе, в том

числе и по возрастным группам. Структура ОФ различных отраслей отличается

вследствие различной технической и другой природы факторов.

Непременным

условием для осуществления предприятием хозяйственной деятельности является

наличие оборотных средств (оборотного капитала). Оборотные средства –

это денежные средства, авансированные в оборотные производственные фонды и

фонды обращения.

Сущность

оборотных средств определяется их экономической ролью, необходимостью

обеспечения воспроизводственного процесса, включающего как процесс

производства, так и процесс обращения. В отличие от основных фондов,

неоднократно участвующих в процессе производства, оборотные средства функционируют

только в одном производственном цикле и независимо от способа производственного

потребления полностью переносят свою стоимость на готовый продукт.

Основными

особенностями кругооборота стоимости, раскрывающими экономическую природу

оборотных средств, являются [20]:

-

авансовый характер привлечения средств;

-

объединение стоимости, авансированной в оборотные производственные фонды и

фонды обращения, в единую экономическую категорию;

-

наличие оборотных средств в минимальном размере, обеспечивающем непрерывность

процесса производства и реализации.

Оборотные фонды предприятий по их назначению в

процессе воспроизводства подразделяются на следующие группы:

- производственные запасы;

- незавершенное производство;

- готовые изделия на складе и

отгруженные;

- денежные средства, находящиеся

в кассе и на расчетном счете, и средства в расчетах.

Соотношение между отдельными элементами оборотных средств или их составными

частями называется структурой оборотных средств. Так, в воспроизводственной

структуре соотношение оборотных производственных фондов и фондов обращения

составляет в среднем 4:1. В структуре производственных запасов в среднем по

промышленности основное место (около 1/4)

занимают сырье и основные материалы, значительно ниже (около 3 %) доли запасных частей и тары.

Сами производственные запасы имеют более высокий удельный вес в топливно- и

материалоемких отраслях. Структура оборотных средств зависит от отраслевой

принадлежности предприятия, характера и особенностей организации

производственной деятельности, условий снабжения сбыта, расчетов с потребителями

и поставщиками.

Стоимость активов всегда равна стоимости вложенного в них капитала.

На рисунке 1.2 (приложение 2) отражена структура собственногго капитала

предприятия.

Капитал предприятия любой формы собственности и вида деятельности

по источникам формирования разделяется на собственный и заемный.

Собственный капитал формируется за счет стоимости имущества,

вложенного (инвестированного) собственником в предприятие. Он рассчитывается

как разница между совокупными активами предприятия и его обязательствами

(пассивами) и представляет собой сумму превышения обоснованной рыночной

стоимости собственности над непогашенной задолженностью.

Собственный капитал, по сравнению с заемным, характеризуется следующими

позитивными особенностями[40]:

1. Простотой привлечения, так как решения, связанные с увеличением

собственного капитала (особенно за счет внутренних источников его формирования)

принимаются собственниками и менеджерами предприятия без необходимости

получения согласия других хозяйствующих субъектов.

2.

Более высокой способностью генерирования прибыли во всех сферах деятельности,

т.к. при его использовании не требуется уплата ссудного процента во всех его

формах.

3. Обеспечением финансовой устойчивости развития предприятия, его

платежеспособности в долгосрочном периоде, а соответственно и снижением риска

банкротства.

Уставный капитал – это стартовый капитал, необходимый предприятию

для осуществления финансово-хозяйственной деятельности с целью получения

прибыли. Вклады в уставный капитал подразделяются на вклады денежными

средствами и вклады имуществом, передаваемым участником в счет погашения своих

обязательств по вкладу[3, с. 15].

Добавочный капитал – это эмиссионный доход, создаваемый в акционерных

обществах открытого типа и представляющий собой сумму превышения продажной цены

акций над номинальной в ходе проведения открытой подписки [3, с. 15]. Эмиссионный

доход, возникший при формировании уставного капитала акционерных обществ,

рассматривается только в качестве добавочного капитала и не допускается

направлять его на нужды потребления.

Другими словами, добавочный капитал является источником средств предприятия,

образуемым в результате переоценки имущества или продажи акций выше номинальной

стоимости[33, с.248].

Следующая составляющая собственного капитала, это резервный капитал, представляющий

собой страховой капитал предприятия, предназначенный покрытия общих балансовых

убытков при отсутствии иных возможностей их возмещения, а также для выплаты

доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли

[12,с . 67]. Средства резервного капитала выступают гарантией бесперебойной

работы предприятия и соблюдения интересов третьих лиц. Наличие такого

финансового источника придает последним уверенность в погашении предприятием

своих обязательств.

Нераспределенная прибыль предприятия предназначена для

капитализации, т.е. для реинвестирования в развитие производства. По своему

экономическому содержанию она является одной из форм резерва собственных

финансовых средств предприятия, обеспечивающих его производственное развитие в

предстоящем периоде.

Весьма своеобразной и перспективной формой собственного капитала

предприятия являются специальные (целевые) финансовые фонды. К ним относятся

целенаправленно сформированные фонды собственных финансовых средств с целью их

последующего целевого расходования.

Заемный капитал,

используемый предприятием, характеризует в совокупности объем его финансовых

обязательств (общую сумму долга) Эти финансовые обязательства в современной

хозяйственной практике дифференцируются следующим образом.

Долгосрочные финансовые обязательства. К ним относятся все формы

функционирующего на предприятии заемного капитала со сроком его использования

более одного года. Основными формами этих обязательств являются долгосрочные

кредиты банков и долгосрочные заемные средства (задолженность по налоговому

кредиту; задолженность по эмитированным облигациям; задолженность по финансовой

помощи, предоставленной на возвратной основе и т.п.), срок погашения которых

еще не наступил или не погашенные в предусмотренный срок.

Краткосрочные финансовые обязательства. К ним относятся все формы

привлеченного заемного капитала со сроком его использования до одного года.

Основными формами этих обязательств являются краткосрочные кредиты банков и

краткосрочные заемные средства (как предусмотренные к погашению в предстоящем

периоде, так и не погашенные в установленный срок), различные формы кредиторской

задолженности предприятия (по товарам, работам и услугам; по выданным

векселям, по полученным авансам, по расчетам с бюджетом и внебюджетными

фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и

другие краткосрочные финансовые обязательства.

В процессе развития предприятия по мере погашения его финансовых

обязательств возникает потребность в привлечении новых заемных средств.

Источники и формы привлечения заемных средств предприятием весьма многообразны.

Сделаем основные выводы:

1. финансы – это система денежных отношений, выражающих формирование и

использование денежных фондов в процессе их кругооборота.

2. ведущим звеном в финансовой системе являются

финансы хозяйствующих субъектов. Это обусловлено тем, что источники финансовых

ресурсов формируются на уровне хозяйствующего субъекта. Хозяйствующие субъекты

в процессе своей производственно-торговой деятельности вступают в различные

финансовые отношения.

3. финансы предприятий – это финансовые или денежные отношения, возникающие

в ходе предпринимательской деятельности в процессе формирования собственного

капитала, целевых фондов денежных средств, их распределения и использования.

4. к финансам предприятий относят:

основные средства, оборотные средства, капитал, долгосрочные финансовые

обязательства.

1.2. Методические основы управления финансовыми ресурсами

В системе управления различными аспектами деятельности любого предприятия

в современных условиях наиболее сложным и ответственным звеном является

управление финансами. В странах с рыночной экономикой принципы и методы этого

управления еще на рубеже ХIХ-ХХ

веков оформились в специализированную область знаний, получившую название «финансовый

менеджмент».

За столетний период своего существования финансовый менеджмент

значительно расширил круг изучаемых проблем, – если при его зарождении он

рассматривал в основном финансовые вопросы создания новых фирм и компаний, а

впоследствии – управление финансовыми инвестициями и проблемы банкротства, то

в настоящее время он включает практически все направления управления финансами

предприятия. Ряд проблем финансового управления в последние годы получили свое

углубленное развитие в новых, относительно самостоятельных областях знаний –

финансовом анализе, инвестиционном менеджменте, риск-менеджменте,

антикризисном управлении предприятием при угрозе банкротства.

В Российской Федерации отдельные элементы финансового управления

присутствовали на разных этапах экономического развития, но в полном смысле

этого понятия финансовый менеджмент не был реализован. Переход к рыночным

отношениям приводит к разделению функций управления финансами на уровне

государства и финансовых отношений организации до саморегулирования в рамках

коммерческой организаций, что создает формальную основу для реализации

финансового управления. В функциях государства остается финансирование

социальной сферы, а у коммерческой организации – самофинансирование

собственного развития, поэтому благополучие организации зависит от правильности

действий и быстроты реакции управленческого персонала этой организации, а не от

финансирования государства.

Анализ

различных подходов к определению предметной области финансового управления

позволяет исследователям сделать вывод, что эволюция взглядов на предмет

финансового управления в сжатой, концентрированной форме повторяет в общих

чертах исторически сложившиеся и чередовавшиеся постулаты эффективного

управления в общем менеджменте.

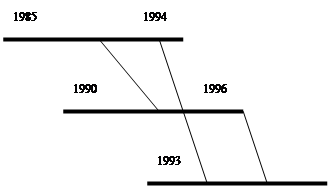

В систематизированном виде содержание этапов развития финансового

управления в России нами представлено в таблице 1.1.

Таблица 1.1

Этапы развития финансового управления в России

|

Период

|

Этап

|

Основные

постулаты

|

|

1985-1994гг.

|

Формирование

самостоятельной области финансового управления

|

-

контроль;

-

оптимизация издержек;

-

правильное проведение финансовых операций.

|

|

1990-1996гг.

|

Функциональный

подход

|

-

выделение функции финансового планирования, организации и контроля;

-

разработка универсальных процедур для принятия решений.

|

|

1993-по

настоящее время

|

Системный

подход

|

-

выделение элементов системы финансового управления;

-

определение их взаимосвязей.

|

Эволюция, представленная на рисунке 1.3, - это объективное развитие

теоретического обоснования финансового управления, вызванное потребностями

практики. Поэтому ряд авторов работ, посвященных финансовому менеджменту,

тяготеют к нескольким направлениям и в развитии переходят от одного подхода к

другому, т.к. возникает объективная необходимость в их переосмыслении.

Формирование финансового управления

Функциональный подход

в финансовом менеджменте

Системный подход

в финансовом менеджменте

Рис. 1.3.

Временные этапы финансового управления в России [8, с. 33]

На ранних этапах формирования самостоятельной

предметной области за финансовым менеджментом закрепилась роль контроля,

строжайшего учета и оптимизации издержек производственного процесса по схеме

«ресурсы – производство – сбыт». Выделение финансовых операций,

выработки и контроля за финансовыми нормативами вполне может быть соотнесено со

школой научного управления. С этих позиций данный менеджмент определяется как

область управления финансами предприятия в целях контроля (снижения) издержек,

своевременного и правильного проведения финансовых операций. Для российского

бизнеса это характерно до 1994 г., когда главной фигурой организации

финансов большинства предприятий был главный бухгалтер. Спрос на

квалифицированных специалистов такого профиля, способных организовать сбор и

обработку первичной информации, заниматься учетом затрат, рассчитывать плановые

цены на продукцию, принимать решения относительно кредитов, строить отношения с

кредиторами и дебиторами, а главное, противостоять налоговой инспекции, был

велик.

Следующим этапом в развитии финансового управления можно считать

выделение функций финансового планирования, организации, мотивации и контроля,

позволяющих рассматривать управление финансами как непрерывный процесс решения

закономерно усложняющихся задач. Для данного этапа характерным является

дефиниция финансового управления, прежде всего с позиций планирования, организации

и контроля расходования финансовых ресурсов организации[5,с . 22].

Разработка универсальных правил и процедур для принятия решений в области

управления финансами предприятия позволила интерпретировать финансовый

менеджмент как совокупность общих стандартизированных финансовых правил,

процедур и технологий. Подобный концептуальный подход реализован Е.С. Стояновой

[39, с. 145]. Сходной системы взглядов придерживается Е.Н. Лобанова[27,с . 46],

которая считает, что важнейшей сферой управления финансами предприятия должны

стать финансовые решения. Суть последних сводится к формированию достаточных

для развития предприятия финансовых ресурсов, поиску новых источников

финансирования на денежных и финансовых рынках, использованию новых финансовых

инструментов, позволяющих решать ключевые проблемы финансов:

платежеспособность, ликвидность, доходность и оптимальные соотношения

собственных и заемных источников финансирования. Нетрудно провести аналогию

между этим подходом и совокупностью универсальных принципов управления А.

Файоля.

Далеко не каждый даже высококвалифицированный главный бухгалтер способен

справиться с упомянутыми функциями. Здесь уже речь идет о развитой службе,

состоящей из финансовых менеджеров среднего звена, каждый из которых будет

нести ответственность за принятые решения. По-настоящему работа по управлению

финансами на предприятиях началась в 1994-1995 гг. Именно в эти годы

ключевой фигурой вместо главного бухгалтера становится финансовый директор.

Спрос на них крайне высок в столице, а на периферии практически не

удовлетворен. Появилась потребность в финансовом руководителе, определяющем

совместно с генеральным директором стратегию фирмы.

На современном этапе развития рыночных отношений задачи по управлению

финансами предприятий, функционирующих в условиях нестабильного

социально-экономического окружения, приводят к реализации системного подхода.

Стоит задача выделения ключевых, системообразующих факторов финансовой

политики. Ими могут выступать такие интегральные параметры, как ликвидность,

суперпозиция векторов финансовых потоков, финансовая устойчивость предприятия и

др. Другой немаловажный аспект – безусловная интеграция финансовой

стратегии в качестве основной подсистемы в генеральной стратегической концепции

управления предприятием.

Таким образом, сущность финансового управления можно определить как

систему принципов и методов разработки и реализации управленческих решений,

связанных с формированием, распределением и использованием финансовых ресурсов

предприятия и организацией оборота его денежных средств[10,с . 9].

Улина С.Л. в статье «Подходы к формированию системы финансового

управления в России» предлагает сравнить понятия «финансовый менеджмент» и

«управление финансами».

«Менеджмент» - термин американского происхождения и его применяют лишь в

том случае, когда речь идет о бизнесе. В литературе «менеджмент»

рассматривается как форма управления социально-экономическими процессами

посредством и в рамках предпринимательской деятельности коммерческой

организации.

Исходной позицией при рассмотрении понятия «финансовый менеджмент»

является функционирование его в экономике рыночного типа. На этом строится

различие понятий «финансовый менеджмент» и «управление финансами». Последнее

является более широким понятием по отношению к финансовому менеджменту.

Финансовое управление присутствует во всех экономических формациях, в том числе

и в плановой экономике. Управление финансами осуществляется как на уровне

государства, так и на уровне организации; это направление управленческой

деятельности свойственно и коммерческим, и некоммерческим организациям.

Управление

финансами присутствовало в плановой экономике и представляло собой

финансово-кредитный механизм как часть хозяйственного механизма государства.

Его основу составляла централизованная система планирования, форм, методов и

условий финансирования и кредитования общественного производства. На

рисунке 1.4. (приложение 3) отражена

структура и процесс функционирования системы управления финансовыми ресурсами на предприятии.

Таким образом, финансовый менеджмент – это саморегулирующаяся финансовая

система на уровне коммерческой организации, которая взаимодействует с внешней

средой и ее функционирование направлено на достижение общих целей управления

предприятием. Финансовый менеджмент коммерческой организации входит в состав

финансового управления наряду с финансово-кредитным механизмом государства и

управлением финансами в некоммерческих организациях[35].

Главной целью финансового управления является обеспечение максимизации

благосостояния собственников предприятия в текущем и перспективном периоде. Эта

цель получает конкретное выражение в обеспечении максимизации рыночной

стоимости предприятия, что реализует конечные финансовые интересы его

владельцев. Характеризуя общепринятую в рыночной экономике вышеизложенную

главную цель финансового управления, следует отметить что она вступает в

противоречие с весьма распространенным у нас мнением о том, что главной целью

финансовой деятельности предприятия является максимизация прибыли. Дело в том,

что максимизация рыночной стоимости предприятия далеко не всегда автоматически

достигается при максимизации его прибыли. Так, полученная высокая по сумме и

уровню прибыль может быть полностью израсходована на цели текущего потребления,

в результате чего предприятие будет лишено основного источника формирования

собственных финансовых ресурсов для своего предстоящего развития, а неразвивающееся

предприятие утрачивает в перспективе достигнутую конкурентную позицию на

рынке, сокращает потенциал формирована собственных финансовых ресурсов за счет

внутренних источников, что в конечном итоге приводит к снижению его рыночной

стоимости. Кроме того, высокий уровень прибыли предприятия может достигаться

при соответственно высоком уровне финансового риска и угрозе банкротства в

последующем периоде, что также может обусловить снижение его рыночной стоимости.

Поэтому в рыночных условиях максимизация прибыли может выступать как одна из

важных задач финансового управления, но не как главная его цель.

Гольдштейн Г. Я., Гуц А. Н. также считают основной целью

финансового управления – «…повышение доходов вкладчиков (акционеров) или

владельцев (собственников капитала) фирмы»[16]. По их мнению, целью финансового

управления являются выработка и применение методов, средств и инструментов

для достижения целей деятельности фирмы в целом или ее отдельных

производственно-хозяйственных звеньев - центров прибыли. Такими целями могут

быть:

- максимизация прибыли;

- достижение устойчивой нормы прибыли в плановом периоде;

- увеличение доходов руководящего состава и

вкладчиков (или владельцев) фирмы;

- повышение курсовой стоимости акций фирмы и др.

Крейнина М.Н. трактует главную цель финансового управления несколько в

другом аспекте, по ее мнению «…финансовый менеджмент имеет целью создания необходимых

условий для такого движения финансовых и денежных потоков, которое обеспечивало

бы бесперебойную и эффективную деятельность предприятия. Именно с этой целью

осуществляется управление активами и источниками финансирования, финансовыми

результатами продаж и учетом уровня рисков, планирования динамики активов и

пассивов»[25,с . 12].

В задачи финансового управления входит нахождение оптимального

соотношения между краткосрочными и долгосрочными целями развития фирмы и

принимаемыми решениями в краткосрочном и долгосрочном финансовом управлении.

Так,

в краткосрочном финансовом управлении, например, принимаются решения о

сочетании таких целей, как увеличение прибыли и повышение курсовой стоимости

акций, поскольку эти цели могут противодействовать друг другу. Это возникает в

том случае, когда фирма, инвестирующая капитал в развитие производства, несет

текущие убытки, рассчитывая на получение высокой прибыли в будущем, которая

обеспечит рост стоимости ее акций. С другой стороны, фирма может воздерживаться

от инвестиций в обновление основного капитала ради получения высоких текущих

прибылей, что впоследствии отразится на конкурентоспособности ее продукции и

приведет к снижению рентабельности производства, а затем падению курсовой

стоимости ее акций и, следовательно, к ухудшению положения на финансовом рынке.

В долгосрочном финансовом управлении, ориентированном на те же конечные

цели, прежде всего, учитываются факторы риска и неопределенности, в частности,

при определении предполагаемой цены акций как показателя отдачи на вложенный

капитал.

Задачей

финансового управления является определение приоритетов и поиск компромиссов

для оптимального сочетания интересов различных хозяйственных подразделений в

принятии инвестиционных проектов и выборе источников их финансирования.

В

конечном итоге основная задача финансового управления – принятие решений

по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой

и источниками ее финансирования, как внешними, так и внутрифирменными.

Сделаем

основные выводы:

1.

анализ различных подходов к определению предметной области финансового

управления позволяет исследователям сделать вывод, что эволюция взглядов на

предмет финансового управления в сжатой, концентрированной форме повторяет в

общих чертах исторически сложившиеся и чередовавшиеся постулаты эффективного

управления в общем менеджменте.

2.

сущность финансового управления можно определить как систему принципов и

методов разработки и реализации управленческих решений, связанных с

формированием, распределением и использованием финансовых ресурсов предприятия

и организацией оборота его денежных средств.

3.

главной целью финансового управления является обеспечение максимизации

благосостояния собственников предприятия в текущем и перспективном периоде.

4.

задачей финансового управления является определение приоритетов и поиск

компромиссов для оптимального сочетания интересов различных хозяйственных

подразделений в принятии инвестиционных проектов и выборе источников их

финансирования.

1.3. Оценка

эффективности управления финансовыми ресурсами

Анализ эффективности финансового управления целесообразно, в первую

очередь, начать с обзора организационных структур финансово-экономической

служб, общепринятых на западных и российских предприятиях, в функции которых

входит принятие решений по финансовому менеджменту.

В качестве

ключевых отделов в структуре финансово-экономических служб выделим: финансовый

отдел, отдел бухгалтерского учета и плановый (экономический) отдел (рис. 1.5 в

приложении 4). Несомненно, для каждого предприятия, в зависимости от его

организационно-правовой формы, размеров, региональной и отраслевой

принадлежности, данная структура может различаться либо большей детализацией,

либо совмещением функций рассматриваемых отделов.

Произошедшие в последние

годы структурные, имущественные и правовые изменения в отечественной

промышленности неизбежно вызывают необходимость стратегически ориентированные

программы развития промышленных предприятий дополнять бюджетированием, которое,

представляя собой специфический подход к

организации управления хозяйственно-финансовой деятельностью предприятия,

обеспечивает полное участие всех подразделений предприятия в процессах

становления комплексных планов на основе своевременной и достоверной информации

о состоянии разработки и внедрения бюджетных систем планирования и отчетности.

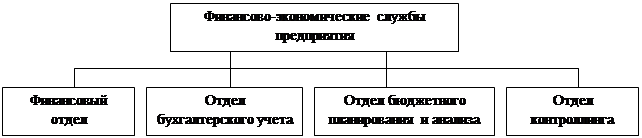

В связи с этим в состав структуры

финансово-экономических служб предприятия

вводится отдел бюджетного планирования и анализа (ОБПиА) и отдел

контроллинга. Отдел бюджетного планирования и анализа рекомендуется создавать

на базе экономического отдела, в связи, с чем структура финансово-экономических

служб предприятия преобразуется следующим образом (рис.1.6).

Рис.

1.6. Трансформированная структура финансово-экономических служб предприятия

Классификация функций

финансового управления согласно новой структуре финансово-экономических служб

предприятия будет выглядеть следующим образом (таблица 1.6.).

Таблица

1.2

Классификация

функций финансового управления согласно трансформированной структуре финансово-экономических

служб предприятия

|

Функции финансового

управления

|

Структура

финансово-экономической службы

|

|

Финансовый отдел

|

Бухгалтерия

|

Отдел бюджетного

планирования и анализа

|

Отдел контроллинга

|

|

Управление

активами, в т.ч.:

|

|

|

|

|

|

выявление

реальной потребности в отдельных видах активов и определение их суммы в целом

|

+

|

+

|

+

|

|

|

оптимизация

состава активов с позиций эффективности комплексного их использования

|

+

|

+

|

+

|

|

|

обеспечение

ликвидности отдельных видов оборотных активов и ускорение цикла их оборота

|

+

|

|

+

|

|

|

выбор

эффективных форм и источников финансирования активов

|

+

|

+

|

+

|

|

|

Управление

капиталом, в т.ч.:

|

|

|

|

|

|

определение

общей потребности в капитале для финансирования формируемых активов

предприятия

|

+

|

+

|

+

|

|

|

оптимизация

структуры капитала в целях обеспечения наиболее эффективного его

использования

|

+

|

+

|

+

|

|

|

разработка

системы мероприятий по рефинансированию капитала в наиболее эффективные виды

активов

|

+

|

|

+

|

|

|

осуществление

дивидендной политики предприятия

|

+

|

|

|

|

|

Управление

инвестициями, в т.ч.:

|

|

|

|

|

|

формирование

направлений инвестиционной деятельности предприятия

|

|

|

+

|

|

Продолжение

табл. 1.2

|

Функции финансового

управления

|

Структура

финансово-экономической службы

|

|

Финансовый отдел

|

Бухгалтерия

|

Отдел бюджетного

планирования и анализа

|

Отдел контроллинга

|

|

оценка

инвестиционной привлекательности отдельных проектов и финансовых

инструментов, отбор наиболее эффективных из них

|

|

|

+

|

|

|

формирование

реальных инвестиционных программ и портфеля финансовых инвестиций

|

+

|

|

+

|

|

|

выбор

наиболее эффективных форм финансирования инвестиций

|

+

|

|

|

|

|

Управление

денежными потоками, в т.ч.:

|

|

|

|

|

|

формирование

входящих и выходящих потоков денежных средств предприятия, их синхронизация

по объему и во времени по отдельным предстоящим периодам

|

+

|

|

|

+

|

|

эффективное

использование остатка временно свободных денежных активов

|

+

|

|

|

|

|

Управление

финансовыми рисками, в т.ч.:

|

|

|

|

|

|

выявление

состава основных финансовых рисков,

присущих хозяйственной деятельности данного предприятия

|

+

|

|

|

+

|

|

оценка

уровня рисков и определение объема

связанных с ними возможных финансовых потерь в разрезе отдельных

операций и по хозяйственной деятельности в целом

|

+

|

|

|

+

|

|

формирование

системы мероприятий по профилактике и минимизации отдельных финансовых

рисков, а также их страхованию

|

+

|

|

+

|

+

|

|

Антикризисное

финансовое управление при угрозе банкротства, в т.ч.:

|

|

|

|

|

|

диагностика

угрозы банкротства на основе мониторинга финансового состояния предприятия

|

+

|

|

|

+

|

|

оценка

уровня угрозы банкротства

|

+

|

|

|

+

|

|

использование

внутренних механизмов финансовой стабилизации предприятия

|

+

|

|

+

|

+

|

|

Разработка

финансовой стратегии предприятия

|

|

|

|

|

|

формирование

системы целей и целевых показателей финансовой деятельности на долгосрочный

период

|

|

|

+

|

|

|

определение

приоритетных задач, решаемых в ближайшей перспективе

|

|

|

+

|

|

|

разработка

политики действий предприятия по основным направлениям его финансового

развития

|

|

|

+

|

|

|

Формирование

информационных систем, обеспечивающих обоснование альтернативных вариантов

управленческих решений

|

|

|

|

|

|

определение

объемов и содержания информационных потребностей финансового управления

|

|

|

|

+

|

|

организация

мониторинга финансового состояния предприятия и конъюнктуры финансового рынка

|

|

|

|

+

|

Окончание

табл. 1.2

|

Функции финансового

управления

|

Структура

финансово-экономической службы

|

|

Финансовый отдел

|

Бухгалтерия

|

Отдел бюджетного

планирования и анализа

|

Отдел контроллинга

|

|

Осуществление

финансового анализа различных аспектов финансовой деятельности предприятия

|

|

|

|

|

|

проведение

экспресс- и углубленного анализа отдельных финансовых операций, результатов

финансовой деятельности отдельных дочерних предприятий, филиалов, обобщенных

результатов финансовой деятельности предприятия в целом и в разрезе отдельных

ее направлений

|

|

|

|

+

|

|

Осуществление

планирования финансовой деятельности предприятия по основным ее направлениям

|

|

|

|

|

|

разработка

системы текущих планов и оперативных бюджетов по основным направлениям

деятельности, различным структурным подразделениям и по предприятию в целом

|

|

|

+

|

|

|

Разработка

системы стимулирования реализации принятых управленческих решений в области

финансовой деятельности

|

|

|

|

|

|

формирование

системы поощрений и санкций за выполнение или невыполнение установленных

целевых финансовых показателей, финансовых нормативов и плановых заданий

|

|

|

|

+

|

|

Осуществление

контроля за реализацией принятых управленческих решений в области финансовой

деятельности

|

|

|

|

|

|

формирование

системы разделения контрольных обязанностей отдельных служб

|

|

|

|

+

|

|

определение

системы контролируемых показателей и контрольных периодов выполнения планов

предприятия

|

|

|

|

+

|

Часть функций финансового отдела перекладываются на ОБПиА и отдел

контроллинга, кроме того, преимуществом трансформированной структуры

финансово-экономических служб предприятия является выполнение одной функции

большим количеством отделов, что позволяет более эффективно контролировать ту

или иную финансовую операцию.

Однако, приоритетность того или иного направления финансового управления

во многом зависит от фазы развития организации. Поэтому представляется

необходимым определить основные из них при оценке эффективности финансового

управления в зависимости от той фазы развития, в которой в данный момент

времени находится предприятие (табл. 1.3).

Таблица

1.3

Приоритетность

анализа оцениваемых показателей-индикаторов эффективности финансового

управления по фазам развития предприятия

|

Фазы жизненного

цикла организации

|

|

0-я фаза

|

1-я фаза

|

2-я фаза

|

3-я фаза

|

|

Управление

активами

|

I

|

I

|

I

|

I

|

|

Управление

капиталом

|

I

|

I

|

I

|

I

|

|

Управление

инвестициями

|

I

|

I

|

II

|

III

|

|

Управление

денежными потоками

|

I

|

I

|

I

|

I

|

|

Управление

финансовыми рисками

|

III

|

II

|

I

|

I

|

|

Антикризисное

финансовое управление при угрозе банкротства

|

III

|

III

|

II

|

I

|

|

Разработка

финансовой стратегии предприятия

|

I

|

I

|

I

|

I

|

|

Формирование

информационных систем, обеспечивающих обоснование альтернативных вариантов

управленческих решений

|

II

|

II

|

I

|

II

|

|

Осуществление

финансового анализа различных аспектов финансовой деятельности предприятия

|

I

|

I

|

I

|

I

|

|

Осуществление

планирования финансовой деятельности предприятия по основным ее направлениям

|

I

|

I

|

I

|

I

|

|

Разработка

системы стимулирования реализации принятых управленческих решений в области

финансовой деятельности

|

II

|

I

|

I

|

II

|

|

Осуществление

контроля за реализацией принятых управленческих решений в области финансовой

деятельности

|

II

|

I

|

I

|

I

|

Очевидно, что при переходе от

0-й фазы к 3-й фазе жизненного цикла предприятия, повышается необходимость в

осуществлении жесткого финансового контроля над всеми финансовыми операциями и

управленческими решениями в области финансовой деятельности. Кроме того, при

переходе от одной фазы к другой повышается необходимость оценки показателей

банкротства предприятия для целей своевременного реагирования на ухудшения в

финансовой сфере организации.

Таким образом, анализ эффективности финансового управления целесообразно,

в первую очередь, начать с обзора организационных структур

финансово-экономической служб, общепринятых на западных и российских

предприятиях, в функции которых входит принятие решений по финансовому

менеджменту.

Выводы по первой главе дипломной

работы:

1) Ведущим звеном в финансовой системе являются

финансы хозяйствующих субъектов. Это обусловлено тем, что источники финансовых

ресурсов формируются на уровне хозяйствующего субъекта. Хозяйствующие субъекты

в процессе своей производственно-торговой деятельности вступают в различные

финансовые отношения.

2) Финансы предприятий – это финансовые или денежные отношения, возникающие

в ходе предпринимательской деятельности в процессе формирования собственного

капитала, целевых фондов денежных средств, их распределения и использования.

3) К финансам предприятий относят:

основные средства, оборотные средства, капитал, долгосрочные финансовые

обязательства.

4)

Финансовый менеджмент – это саморегулирующаяся финансовая система на уровне

коммерческой организации, которая взаимодействует с внешней средой и ее

функционирование направлено на достижение общих целей управления предприятием.

5)

Анализ различных подходов к определению предметной области финансового

управления позволяет исследователям сделать вывод, что эволюция взглядов на

предмет финансового управления в сжатой, концентрированной форме повторяет в

общих чертах исторически сложившиеся и чередовавшиеся постулаты эффективного

управления в общем менеджменте.

6)

Сущность финансового управления можно определить как систему принципов и

методов разработки и реализации управленческих решений, связанных с

формированием, распределением и использованием финансовых ресурсов предприятия

и организацией оборота его денежных средств.

7)

При оценке эффективности управления финансовыми ресурсами на предприятии

следует обратить внимание на оценку организационной структуры управления.

2. АНАЛИЗ СОСТОЯНИЯ

ПРЕДПРИЯТИЯ ФГУП СУ-711 «СПЕЦСТРОЙ РОССИИ»

2.1. Характеристика предприятия и оценка показателей работы ФГУП СУ-711

«Спецстрой России»

Федеральное

Государственное унитарное предприятие

«Спецстрой РоссииОсРоссР» было

основано 28 октября 1993 года.

ФГУП

СУ-711 «Спецстрой России» является специализированным строительным предприятием по

производству и оказанию СМР в городе

Хабаровске.

Уставной

капитал ФГУП СУ-711 «Спецстрой России» в 2004 году составил 16422000 руб.

Основной целью

создания предприятия ФГУП СУ-711 «Спецстрой России» является получение прибыли

и наиболее полное удовлетворение потребностей рынка в товарах, работа и услугах

строительного производства.

Согласно Уставу ФГУП

СУ-711 «Спецстрой России» может заниматься более чем 20 видами деятельности . Основной вид

деятельности- возведение зданий и сооружений из кирпича, производство кирпичной

кладки. На все виды деятельности, подлежащие лицензированию, предприятие имеет

лицензию ХСС 005790 от 22 января 1994 года.

Структура

управления ФГУП СУ-711 «Спецстрой России» приведена на рисунке 2.1 (приложение

5)

Исходя

из данной схемы на рис. 2.1 можно

сделать вывод, что в управленческой структуре

используется принцип функциональной департаментизации, который применяется

сейчас на большинстве производственных предприятий. При функциональной департаментизации

специализированные работы группируются преимущественно вокруг ресурсов. Так

отдел учета управляет таким ресурсом как

деньги, коммерческий отдел - учетом и продвижением продукции на рынок сбыта,

производственная служба занимается непосредственно вопросами производства

продукции.

В процессе своей

деятельности ФГУП СУ-711 «Спецстрой России» руководствуется приказом «Об учетной политике

предприятия на 2004 год», а также рядом законодательных и правовых актов.

Все работники

административно- управленческого персонала в организации ФГУП СУ-711

«Спецстрой России» имеют

полное высшее образование, поэтому можно утверждать о высокой специализации

имеющихся на предприятии кадров.

Большим плюсом

является тот факт, что средний возраст персонала достаточно низок. В качестве

возможной перспективы руководство рассматривает возможность привлечения молодых

специалистов, а также студентов ВУЗов.

Большинство

работников на предприятии имеют опыт работы по своей специальности, что

благоприятно сказывается на эффективности работы всей организации в целом.

В процессе своей

деятельности ФГУП СУ-711 «Спецстрой России» формирует договорные отношения с рядом организаций.

Схематически система таких взаимоотношений представлена на рисунке 2.2

(приложение 6).

ФГУП СУ-711 «Спецстрой России» имеет огромнейшее количество заказчиков (около 160

ежегодно), большая часть которых находится на территории Хабаровского края. При

обращении в организацию для заказчиков большое значение имеет своевременность

выполнения работ и качество.

Организация

имеет около 50 поставщиков материалов, большая часть которых располагается на

территории Хабаровского края, таким образом, уменьшается доля транспортных

расходов при доставке материалов.

В 2004 году

предприятие имело взаимоотношения более чем с 70 поставщиками коммунальных

услуг. Среди них:

1)

РАО « Хабаровскэнерго» - прием бытовых и промышленных отходов;

2)

ЧОП « Сфера- О»-охрана;

3)

Управление делами и имуществом СО РАСХН – аренда помещений

Наиболее крупными поставщиками

материалов являются:

1)

ОАО « Домостроительный комбинат» - железобетонные изделия;

2)

ЗАО « ОРМЗ» -металоконструкции;

3)

ООО « Хабаровскпромстрой»- поставка строительного раствора.

Во

взаимоотношения организации с государством можно выделить три основных

направления: взаимоотношения с государственным банком, с государством по

внебюджетным платежам, с налоговыми службами.

ФГУП СУ-711 «Спецстрой России» производит

долгосрочные финансовые вложения в другие организации, например, в ЗАО « СМУ-5

Хабаровскстрой».

Взаимоотношения

организации с персоналом включают различные внутренние расчеты.

В

настоящее время производственные мощности предприятия используются на 10-15%,

что ведет к повышению себестоимости продукции. В 2004 году предприятие ФГУП

СУ-711 «Спецстрой России» было полностью

освобождено от уплаты местных налогов, что позволяло поддерживать себестоимость

на должном уровне. В настоящее время предприятие уплачивает налоги в полном

объеме.

ФГУП

СУ-711 «Спецстрой России» нуждается в усовершенствовании

материально-технической базы для понижения себестоимости продукции, увеличения

ассортимента и повышения конкурентоспособности.

Основные

показатели деятельности ФГУП СУ-711 «Спецстрой России» приведены в таблице 2.1.

Как

видно из таблицы финансово-экономическое положение ФГУП СУ-711 «Спецстрой

России» за последние 3 года значительно ухудшилось.

Прибыль

от реализации СМР неуклонно уменьшается и в 2004 году составила всего лишь 20%

от прибыли базового периода (2002 год). Уменьшение прибыли от реализации

сказалась на уменьшении такого показателя как рентабельность продаж, который в

2002 году составлял 4,15%, а в 2004 году уже 0,79%.

Таблица 2.1

Основные показатели

деятельности ФГУП СУ-711 «Спецстрой России»

Показатели

|

2002г.

|

2003г.

|

2004г.

|

Абс. Отклон.

|

Темп роста %

|

|

Реализованная продукция и СМР в

действующих ценах, тыс.р.

|

21 575

|

25 777

|

24 779

|

3 203

|

114,8

|

|

Реализованная продукция и СМР в сопоставимых ценах к 2002 г, тыс. р.

|

21 575

|

13 033

|

10 106

|

-11 470

|

46,8

|

|

Себестоимость СМР в действующих ценах,

тыс. р.

|

19 005

|

23 417

|

22 746

|

3 741

|

119,7

|

|

Себестоимость СМР в сопоставимых ценах,

тыс. р.

|

19 005

|

11 480

|

8 902

|

-10 103

|

46,8

|

|

Товарная продукция, тыс. р.

|

15 852

|

18 441

|

15 908

|

56

|

100,4

|

|

Себестоимость СМР, тыс. р.

|

14 891

|

18 054

|

15 432

|

541

|

103,6

|

|

Прибыль от реализации, тыс.р.

|

896

|

406

|

195

|

-702

|

21,7

|

|

Балансовая прибыль, тыс. р.

|

709 062

|

166 948

|

-77 468

|

-786 530

|

-10,9

|

|

Среднегодовая стоимость ОФ, тыс. р.

|

4 565

|

6 497

|

6 375

|

1 809

|

139,6

|

|

Среднесписочная численность персонала, чел.

|

445

|

424

|

364

|

-81

|

81,8

|

|

в том числе по основной деятельности, чел.

|

337

|

316

|

272

|

-65

|

80,7

|

|

Затраты на 1 рубль реализованной продукции, р.

|

0,88

|

0,91

|

0,92

|

0,04

|

104,2

|

|

Фондоотдача на 1 рубль ОФ, р.

|

4,73

|

3,97

|

3,89

|

-1

|

82,2

|

|

Фондовооруженность, р.

|

10,26

|

15,32

|

17,51

|

7

|

170,7

|

|

Производительность труда

|

48,48

|

30,74

|

27,76

|

-21

|

57,3

|

|

Рентабельность продаж, %

|

4,15

|

1,57

|

0,79

|

-3,37

|

18,9

|

|

Рентабельность продукции, %

|

5,65

|

2,20

|

1,22

|

-4,43

|

21,6

|

Таким образом, ФГУП

СУ-711 «Спецстрой России» на сегодняшний день является организацией, специализирующейся на

производстве строительно- монтажных работ на рынке строительных услуг. По

данным за 2002-2004 годы не все экономические показатели организации

соответствуют требуемым нормативам. Особенно низким является значение

рентабельности, что стимулирует руководство к проведению ряда реорганизационных

мероприятий. Состояние основных фондов в организации сегодня

неудовлетворительное. Значительная часть из них сильно изношена. Система

взаимоотношений предприятия с другими организациями достаточно хорошо налажена.

Положительным моментом для заказчиков является своевременность и качество выполняемых

организацией работ.

Таким

образом, Федеральное Государственное унитарное

предприятие «Спецстрой РоссииОсРоссР»

было основано 28 октября 1993 года.

ФГУП СУ-711 «Спецстрой России» является специализированным строительным предприятием по

производству и оказанию СМР в городе

Хабаровске.

Основной целью

создания предприятия ФГУП СУ-711 «Спецстрой России» является получение прибыли

и наиболее полное удовлетворение потребностей рынка в товарах, работа и услугах

строительного производства.

В настоящее время производственные мощности предприятия используются на

10-15%, что ведет к повышению себестоимости продукции.

Финансово-экономическое

положение ФГУП СУ-711 «Спецстрой России» за последние 3 года значительно

ухудшилось.

Падение объема привело к тому, что производство СМР стало нерентабельным

в связи с неэффективным управлением финансовыми ресурсами.

Сделаем основные выводы:

1. основной

целью создания предприятия ФГУП СУ-711 «Спецстрой России» является получение прибыли

и наиболее полное удовлетворение потребностей рынка в товарах, работа и услугах

строительного производства.

2. в процессе

своей деятельности ФГУП СУ-711 «Спецстрой России» руководствуется приказом «Об учетной политике

предприятия на 2004 год», а также рядом законодательных и правовых актов.

3.

финансово-экономическое положение ФГУП СУ-711 «Спецстрой России» за последние 3

года значительно ухудшилось.

4. по данным за 2002-2004 годы не все экономические

показатели организации соответствуют требуемым нормативам. Особенно низким

является значение рентабельности, что стимулирует руководство к проведению ряда

реорганизационных мероприятий. Состояние основных фондов в организации сегодня

неудовлетворительное

2.2. Анализ состава и структуры финансовых ресурсов предприятия

Формирование рациональной

структуры источников средств необходимо предприятию для финансирования

необходимых объемов затрат и обеспечения желательного уровня доходов.

В таблице 2.2 приведены

состав и структура источников финансовых ресурсов предприятия ФГУП СУ-711

«Спецстрой России», а так же их изменение за анализируемый период.

Как видно из расчетов, за

анализируемый период сумма источников финансовых ресурсов увеличилась с 5781

тыс.р. в начале периода до 11624 тыс.р. - в конце периода, то есть темп роста составил 201%. При этом

собственные источники увеличились на 2382 тыс.р. при темпе роста 145,75%, а

заемные - на 3461 тыс.р. Темп роста заемных источников финансовых ресурсов

составил 702,25%. Таким образом, темп роста заемных источников опережает темп

роста собственного капитала, но собственный капитал несмотря на это составляет

большую долю источников финансирования ФГУП СУ-711 «Спецстрой России» .

Доля заемного капитала в

общей сумме источников увеличилась с 9,94% на 1.01.02г. до 34,72% на 1.01.05г.

Темп роста заемного капитала за анализируемый период составил 702,2%. Заемный

капитал сформирован в основном за счет кредиторской задолженности.

Так, сумма кредиторской

задолженности на предприятии ФГУП СУ-711 «Спецстрой России» за анализируемый

период увеличилась на 2327 тыс.р. и на 1.01.05 г. составила 2748269 тыс.р. Темп

роста кредиторской задолженности за анализируемый период составил 651,83%. Доля

кредиторской задолженности в общей сумме заемных средств уменьшилась с 73% в

начале анализируемого периода до 68% в конце.

Сумма кредиторской

задолженности увеличилась в основном за счет прироста задолженности перед

поставщиками и подрядчиками, которая за анализируемый период увеличилась с 128

тыс.р. на 1.01.02г. до 2322 тыс.р. на 1.01.05г. Доля кредиторской задолженности

перед поставщиками и подрядчиками в конце анализируемого периода составила 85%.

Темп роста кредиторской задолженности перед поставщиками и подрядчиками за

анализируемый период составил 1808,34%. Следует отметить, в этой сумме

отсутствует просроченная и безнадежная задолженность. Следовательно рост

задолженности перед поставщиками и подрядчиками - нормальное явление в

деятельности предприятия ФГУП СУ-711 «Спецстрой России» .

Таблица 2.2

Источники

формирования финансовых ресурсов ФГУП

СУ-711 «Спецстрой России»

|

Показатель

|

1.01.02г.

|

1.01.03г.

|

1.01.04г.

|

1.01.05г.

|

Абс.

Отклон.

|

Темп

роста, %

|

|

Сумма,

тыс.р.

|

У.В.,

%

|

Сумма,

тыс.р.

|

У.В.,

%

|

Сумма,

тыс.р.

|

У.В.,

%

|

Сумма,

тыс.р.

|

У.В.,

%

|

|

1.

Всего источников финансовых ресурсов

|

5

781

|

100,0

|

7

171

|

100,0

|

10

852

|

100,0

|

11

624

|

100,0

|

5

843

|

201,1

|

|

в т.ч.

|

|

|

|

|

|

|

|

|

|

|

|

2.

Собственный капитал

|

5

206

|

90,1

|

5

251

|

73,2

|

7

548

|

69,6

|

7

588

|

65,3

|

2

382

|

145,7

|

|

из них:

|

|

|

|

|

|

|

|

|

|

|

|

2.1.Уставный капитал

|

10,967

|

0,2

|

16,422

|

0,2

|

16,422

|

0,2

|

16,422

|

0,1

|

5

|

149,7

|

|

2.2.Добавочный капитал

|

4 933

|

85,3

|

4 964

|

69,2

|

7 261

|

66,9

|

7 261

|

62,5

|

2 328

|

147,2

|

|

2.3.Целевые финансирования и поступления

|

75

|

1,3

|

270

|

3,8

|

270

|

2,5

|

310

|

2,7

|

236

|

416,2

|

|

2.4. Фонды накопления

|

97

|

1,7

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

-97

|

0,0

|

|

2.5. Фонды потребления

|

90

|

1,6

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

-90

|

0,0

|

|

2.6.Расчеты по дивидендам

|

0

|

0,0

|

0

|

0,0

|

0,46

|

0,0

|

0,46

|

0,0

|

0

|

|

|

3.

Заемный капитал

|

575

|

9,9

|

1

920

|

26,8

|

3

304

|

30,4

|

4

036

|

34,7

|

3

461

|

702,2

|

|

3.1. Краткосрочные кредиты

|

153

|

2,6

|

200

|

2,8

|

1 305

|

12,0

|

1 288

|

11,1

|

1 135

|

841,1

|

|

3.2. Кредиторская задолженность

|

422

|

7,3

|

1 720

|

24,0

|

1 999

|

18,4

|

2 748

|

23,6

|

2 327

|

651,8

|

|

в т.ч.

|

|

|

|

|

|

|

|

|

|

|

|

поставщики и подрядчики

|

128

|

2,2

|

885

|

12,3

|

1 437

|

13,2

|

2 322

|

20,0

|

2 193

|

1808,3

|

|

по оплате труда

|

79

|

1,4

|

185

|

2,6

|

244

|

2,3

|

159

|

1,4

|

80

|

200,8

|

|

по социальному страхованию и обеспечению

|

2

|

0,0

|

78

|

1,1

|

64

|

0,6

|

44

|

0,4

|

42

|

2068,8

|

|

задолженность перед бюджетом

|

112

|

1,9

|

321

|

4,5

|

43

|

0,4

|

132

|

1,1

|

19

|

117,3

|

|

прочие кредиторы

|

100

|

1,7

|

251

|

3,5

|

210

|

1,9

|

92

|

0,8

|

-8

|

92,3

|

В то же время наблюдается

небольшой рост задолженности по так называемым "больным статьям"

баланса, представленным на рисунке 2.3 как наиболее рисковая кредиторская

задолженность.

Рис. 2.3. Соотношение и динамика источников финансовых ресурсов ФГУП СУ-711

«Спецстрой России»

Темп роста задолженности