СОДЕРЖАНИЕ

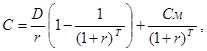

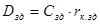

Введение. 10

1 Теоретические основы

оценки стоимости оборудования. 13

1.1

Понятийный аппарат оценочной деятельности. 13

1.2

Оборудование как объект оценки. 20

1.3

Основные цели, принципы и стандарты оценки оборудования. 23

1.4

Процесс оценки оборудования. 31

1.5

Классификация и идентификация оборудования. 35

2 Методологическое

обоснование оценки стоимости оборудования связи. 39

2.1

Характеристика предприятия. Обоснование необходимости проведения оценки

оборудования. 39

2.2

Методология оценки стоимости оборудования связи. 41

2.3

Обоснование выбора методов оценки стоимости оборудования для рассматриваемого

предприятия. 60

3. Оценка стоимости

оборудования ФГУП "Радиочастотный центр Сибирского Федерального

округа". 63

3.1

Оценка стоимости оборудования на основе затратного подхода. 63

3.2

Оценка стоимости оборудования на основе рыночного подхода. 68

3.3

Оценка стоимости оборудования на основе доходного подхода. 71

3.4

Результаты оценки. Оптимизация налоговых платежей. 77

4. Безопасность

жизнедеятельности. 83

4.1

Организация рабочего места и рабочего времени. 83

4.2

Микроклимат на рабочем месте. 85

4.3

Безопасность при работе с компьютером. 86

4.4

Пожарная безопасность. 87

Заключение. 88

Список использованных источников. 90

Приложение А – Список

оборудования ФГУП "Радиочастотный центр Сибирского федерального

округа"

Введение

Трансформационные процессы, происходящие в российской

экономике, привели к зарождению и развитию достаточно новых или ранее не столь

заметных видов деятельности и соответствующих им отраслей специальных знаний. К

числу таких динамично развивающихся видов профессиональной активности можно

отнести оценочную деятельность, актуальность и востребованность результатов

которой в рыночной экономике трудно переоценить.

В настоящее время в России проблема оценки оборудования

стоит особенно остро. Наибольшего внимания требуют такие направления, как

переоценка основных фондов в связи с инфляционными процессами, налогообложение

имущества, передача прав собственности, страхование, финансирование и т.д.

Ранее оценка стоимости имущества производилась только с позиций

восстановительной стоимости и амортизационных отчислений и была необходима для

приведения балансовой стоимости основных фондов в соответствие с действующими

ценами. Поскольку надежный аппарат определения полной восстановительной

стоимости отсутствует, постановлением Правительства рекомендовано проводить

индексацию путем умножения стоимости на соответствующие коэффициенты

(коэффициенты Госкомстата РФ), учитывающие инфляцию. Такой подход соответствует

требованиям времени, однако условиям рынка он не отвечает.

Поэтому в последнее время стараются применять зарубежные

подходы к оценке оборудования. К ним относятся затратный, рыночный и доходный

подходы.

При затратном подходе считают, что стоимость оцениваемого

оборудования определяется в первую очередь затратами на его создание и

реализацию. Определяемая таким образом стоимость может не совпадать с рыночной

стоимостью, так как затраты – не единственный фактор стоимости, на которую

также влияет полезность, качество и конкурентоспособность. Тем не менее, применение

затратного подхода во многих случаях оказывается оправданным и даже единственно

возможным.

Рыночный подход наиболее применим для таких видов

оборудования, которые имеют развитый вторичный рынок. Данный подход основан на

определении рыночных цен, адекватно отражающих стоимость единицы оборудования в

ее текущем состоянии.

Применение доходного подхода требует прогноза будущих

доходов за несколько лет работы предприятия. Напрямую, применительно к

оборудованию, решить эту задачу затруднительно, поскольку доход создается всей

производственной системой, всеми ее активами, к которым наряду с машинами и

оборудованием относятся здания, сооружения, оборотные средства и нематериальные

активы. Поэтому доходные методы базируются на поэтапном решении задач. Одним из

этапов является расчет чистого дохода, который приносит оборудование.

Применение того или иного подхода определяется целью оценки,

а также наличием необходимой информационной базы.

В данной работе рассматривается применение всех трех

подходов для оценки оборудования ФГУП "Радиочастотный центр Сибирского

федерального округа". Целью оценки является оптимизация налоговых

платежей.

Цель работы заключается в проведении оценки оборудования

связи рассматриваемого предприятия для оптимизации его налоговых платежей.

Основными задачами работы являются:

1) исследование

основных теоретических аспектов оценки стоимости оборудования связи;

2) проведение

методологического обоснования оценки стоимости оборудования связи;

3) оценка

стоимости оборудования связи рассматриваемого предприятия.

Структура работы построена в соответствии с поставленными задачами.

В первой главе представлены теоретические основы оценочной деятельности:

понятийный аппарат, принципы, процедура. Кроме того в данной главе выделены

основные особенности оценки оборудования: оборудование как объект оценки, классификация

и идентификация оборудования, особенности его оценки.

Во второй главе проводится методологическое обоснование оценки имущества

для выбранного объекта исследования – ФГУП "Радиочастотный центр Сибирского

федерального округа", в частности определяется необходимость проведения

оценки оборудования для рассматриваемого предприятия, его характеристика,

осуществляется выбор подходов и методов оценки выбранного оборудования,

описывается содержание методологии оценки оборудования на основе трех подходов.

Данная методология используется в практических расчетах.

В третьей главе проводится оценка имущества предприятия ФГУП

"Радиочастотный центр Сибирского федерального округа". В

заключительной части работы приводится методика определения суммарного

налогообложения предприятия и в соответствии с результатами данной методики

приводится окончательная стоимость оборудования.

1 Теоретические основы оценки стоимости

оборудования

1.1 Понятийный аппарат оценочной деятельности

Как всякая профессиональная

деятельность, осуществляемая длительное время, оценочная деятельность, наряду с

использованием общих экономических и юридических понятий и терминов, выработала

свой собственный тезаурус, которой отражает ее особенности.

Оценочная деятельность в

соответствии с Федеральным законом "Об оценочной деятельности в Российской

Федерации (РФ)" состоит в деятельности по установлению в отношении

объектов гражданских прав рыночной или иной стоимости.

Сфера оценочной деятельности включает

операции при купле, продаже, аренде, залоге и страховании объекта недвижимости,

при инвестировании в собственность, при слиянии и поглощении предприятий, при

установлении цены размещения эмитируемых акций, при исполнении прав

наследования и судебного приговора, оценки бизнеса и услуг [3, с.12].

Объект оценочной деятельности

(объект оценки) может включать [31,c.5]:

-

недвижимое имущество;

-

предприятие в целом, как действующее, так и находящееся

в процессе ликвидации;

-

движимое имущество;

-

машины и оборудование;

-

ценные бумаги;

-

имущественные права, не овеществленные в ценных бумагах

и могущие, в соответствии с действующим гражданским законодательством, являться

предметами сделок до их отчуждения;

-

интеллектуальная собственность и нематериальные активы;

-

различные услуги.

Субъект оценочной деятельности –

это индивидуальные предприниматели (оценщики, эксперты), а также хозяйственные

общества, осуществляющие коммерческую оценочную деятельность с соблюдением

условий и требований, установленных Федеральным законом об оценочной

деятельности.

Денежный поток – это денежные

суммы, возникающие в определенной хронологической последовательности. Различают

традиционные и нетрадиционные денежные потоки. Под традиционными денежными

потоками понимают такие потоки, когда после одного или нескольких периодов

оттоков следует период денежных притоков. Для традиционных денежных потоков

свойственна одна внутренняя норма окупаемости, т.е. ставки доходности при

которых равны нулю.

Нетрадиционные денежные потоки

возникают при инвестициях в недвижимость. Их отличает то, что в периоды

разработки и создания объекта денежные потоки отрицательны, затем, в период

постепенной сдачи объекта в эксплуатацию, денежные потоки преобразуются из

отрицательных в положительные.

Ожидаемые денежные потоки, в условиях

специфики развития рыночной экономики России, рассматривают в двух измерениях:

величины ожидаемых потоков доходов и уровня риска получения или неполучения

этих доходов [7].

При оценочной деятельности можно

провести понижающую корректировку будущих денежных доходов (потоков) с тем, чтобы

отразить неопределенность их получения. Однако при заданном уровне будущих

денежных потоков уровень риска закладывают в расчеты путем использования более

высокой ставки дисконта, поскольку, чем выше уровень риска, тем ниже текущая

стоимость будущих денежных потоков.

Риск – вероятность получения

будущих денежных поступлений, не соответствующих ожидаемым.

Любая оценочная деятельность

объектов собственности подвержена рискам как финансового рынка (риску изменения

ставки дохода, изменению общерыночных цен, инфляции, финансовому риску, риску

ликвидности), так и рискам, присущим рынкам недвижимости, бизнесу и услугам

(систематическим, несистематическим и случайным рискам).

Риск изменения ставки дохода представляет собой возможность

потерь из-за сокращений дохода за период вследствие изменения государственных и

банковских кредитных ставок.

Риск изменения общерыночных цен

вызывает вероятность недополучения ожидаемого дохода по каким-либо финансовым

активам. Он связан с изменением цен на все обращающиеся на рынке ценные бумаги

одновременно. Цены на акции большинства различных предприятий связаны между

собой. Однако теснота этой связи неодинакова. Некоторые производства и сферы

экономической деятельности слабо зависят от экономики страны в целом. Продукция

и услуги их хорошо покупаются даже при спаде производства в целом по стране, в

других отраслях промышленности. Это коммунальные службы, транспорт, энергетика,

пищевая промышленность и др.

Риск инфляции. Инфляция в России

стала неотъемлемым элементом экономической действительности. Учет инфляции

необходим при расчете наращенной суммы денег и определяется действительной

ставкой дохода при получении кредитов.

Финансовый риск. До половины всех

финансовых ресурсов большинства акционерных обществ составляют заемные

средства, полученные в банках под определенный процент. Другая половина

финансов – это вклады, инвестиции акционеров-совладельцев. Чем больше доля

средств, занятых в банке, тем выше и риск для акционеров остаться без ожидаемых

дивидендов.

Риск ликвидности. Этот риск

связан с обращением ценных бумаг. Ликвидность ценных бумаг – величина, обратно

пропорциональная времени превращения данной ценной бумаги в денежные средства,

которые имеют, как известно, абсолютную ликвидность. Наиболее ликвидными

считают ценные бумаги, которые могут быть превращены в денежные средства в

кратчайший период с наименьшими потерями.

Также различают такие виды

рисков, как систематический, несистематический и случайные риски.

Систематические риски определяются на рынке объектов оценки такими

факторами, как низкая ликвидность актива, нестабильность налогового

законодательства, изменения в уровне конкуренции на рынке недвижимости и рынке

капитала, длительность делового цикла на рынке недвижимости, демографическая

тенденция в стране в целом и по регионам, тенденция занятости работоспособного

населения, инфляция и риск изменения процентных ставок на рынке капитала.

Систематический риск отражает связь уровня риска инвестиций в объекты оценки со

среднерыночным уровнем риска.

Несистематический риск зависит от

состояния рынка объектов оценки и является спецификой конкретного объекта

оценки.

Случайные риски являются

результатом некачественного управления объектами оценки.

Источниками риска могут быть:

-

тип объекта оценки;

-

изменения соотношения спроса и предложения;

-

условия арендного договора и предоставления кредитов;

-

изменения в законодательном регулировании бизнеса и

налогообложения.

Стоимость – денежный эквивалент

рыночного обмена. Под рыночной стоимостью объектов гражданских прав понимают

наиболее вероятную величину сделки, в результате которой объект будет продан на

открытом рынке в условиях конкуренции среди продавцов и покупателей, когда те и

другие действуют добровольно, разумно, располагая всей необходимой информацией,

а на цене не отражаются какие-либо чрезвычайные обстоятельства.

Подразумевают, что при сделке

купли-продажи передача прав от продавца к покупателю производится при

соблюдении следующих условий [31,с.9].

1. Мотивация

покупателя и продавца имеют типичный характер, т.е. они действуют, не испытывая

незаконного давления или чрезвычайных жизненных обстоятельств.

2. Обе стороны хорошо проинформированы,

проконсультированы и действуют, по их мнению, с учетом своих максимальных

интересов.

3. Имущество

было выставлено на продажу на рынке достаточное количество времени, чтобы с

информацией о продаже собственности ознакомились потенциальные покупатели и

приняли решение о покупке объекта.

4. Оплата

произведена на условиях финансирования сделки.

5. Цена

является нормальной, не затронутой специфическими условиями финансирования и

продажи.

В основе всей оценочной деятельности лежит понятие

рыночной стоимости. Рыночная стоимость – это расчетная величина, равная

денежной сумме, за которую предполагается переход имущества из рук в руки на

дату оценки в результате коммерческой сделки между добровольным покупателем и

добровольным продавцом после адекватного маркетинга. При этом предполагается,

что каждая сторона действовала компетентно, расчетливо и без принуждения.

Рыночную стоимость собственности иначе называют

стоимостью при обмене – в отличие от стоимости в использовании (или

потребительской стоимости), которая отражает ценность объекта для конкретного

собственника.

Рыночная стоимость объекта оценки

– наиболее вероятная цена, по которой объект оценки может быть отчужден на

открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно,

располагая всей необходимой информацией, а на величине цены сделки не

отражаются какие-либо чрезвычайные обстоятельства.

Обоснованная рыночная стоимость

установленного оборудования – оцененная величина установленной собственности в

денежном выражении, на которую соглашаются готовые к совершению сделки

покупатель и продавец.

Обоснованная рыночная стоимость

при перемещении – оцененная величина в денежном выражении, на которую

соглашаются готовые к совершению сделки покупатель и продавец, учитывающая

затраты на перемещение собственности в другое место.

В практике оценки стремятся

определить именно обоснованную рыночную стоимость. Эта стоимость оценивается в

случаях, связанных с отчуждением и передачей прав собственности. Однако

некоторые объекты имущества не обладают достаточной рыночной стоимостью: они не

обращаются на открытом, массовом или конкурентном рынке. В этом случае

оценивают частично рыночную стоимость. Оценка такой стоимости ведется обычно

через затраты либо по ограниченной рыночной информации.

Стоимость в использовании

(потребительская стоимость) отражает ценность объекта оценки для конкретного

собственника, который не собирается выставлять объект на рынок.

Инвестиционная стоимость имеет

понятие, сходное с термином «стоимость в использовании», означает стоимость

объекта оценки для конкретного инвестора, который собирается купить оцениваемый

объект или вложить в него свои финансовые средства. Расчет инвестиционной

стоимости производят исходя из ожидаемых данным инвестором доходов и конкретной

ставки их капитализации. Инвестиционную стоимость рассчитывают обычно при

оценке для конкретного инвестиционного проекта либо объекта, приносящего доход.

Данный вид стоимости носит субъективный характер.

Стоимость объекта оценки с

ограниченным рынком – стоимость объекта оценки, продажа которого на открытом

рынке невозможна или требует дополнительных затрат по сравнению с затратами,

необходимыми для продажи свободно обращающихся на рынке товаров.

Стоимость замещения объекта

оценки – сумма затрат на создание объекта, аналогичного объекту оценки, в

рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта

оценки.

Стоимость воспроизводства объекта

оценки – сумма затрат в рыночных ценах, существующих на дату проведения оценки,

на создание объекта, идентичного объекту оценки, с применением идентичных

материалов и технологий, с учетом износа объекта оценки.

Стоимость объекта оценки для

целей налогообложения – стоимость объекта оценки, определяемая для исчисления

налоговой базы и рассчитываемая в соответствии с положениями нормативных

правовых актов.

Стоимость объекта оценки при

существующем использовании – стоимость объекта оценки, определяемая исходя из

существующих условий и цели его использования.

Ликвидационная стоимость объекта

оценки – стоимость объекта оценки в случае, если объект оценки должен быть

отчужден в срок, меньше обычного срока экспозиции аналогичных объектов.

Специальная стоимость объекта оценки – стоимость, для

определения которой в договоре об оценке или нормативном правовом акте

оговариваются условия, не включенные в понятие рыночной или иной стоимости,

указанной в настоящих стандартах оценки.

С точки зрения системы бухгалтерского учета различается:

балансовая, первоначальная, восстановительная стоимость.

Балансовая стоимость – затраты на создание или приобретение

элемента собственных средств предприятия, числящегося на его балансе.

Первоначальное стоимость – отражается в учетных документах

на момент ввода объекта в эксплуатацию на данном предприятии. Находящийся в

эксплуатации объект имущества учитывается по первоначальной стоимости либо до

момента, когда он подвергается реконструкции или модернизации, либо до момента

официально назначенной переоценки фондов.

Восстановительная стоимость – это стоимость воспроизводства

ранее созданных основных средств в современных условиях.

Если из балансовой стоимости вычесть накопленную за период

эксплуатации сумму износа, то получится остаточная стоимость.

1.2 Оборудование как объект оценки

В международном стандарте МСО 1-4 дано определение

производственных средств, машин и оборудования как класса активов, не

относящихся к недвижимости и проявляющих себя посредствам своего физического

существования. Они – материальные объекты собственности, приносящие, как

правило, прибыль своему владельцу.

Оборудование можно рассматривать в качестве подкласса

материальных активов. Оно часто относится к движимому имуществу и может

существовать в виде отдельных объектов или части системы, выполняющей

определенную функцию [8].

Методика оценки машин и оборудования тесно связана с

методикой оценки недвижимости, но в то же время существенно от нее отличается

[14]. Основные различия между этими методиками обусловлены особенностями

оборудования как объекта оценки и заключаются в следующем:

1) разный

характер объекта оценки. Стоимость недвижимости, непосредственно связанной с

землей, находится под влиянием одних факторов (и особенно территориальных), а

на стоимость машин и оборудования, которые являются объектами подвижными,

влияют совсем другие факторы;

2) при

оценке оборудования возникает проблема идентификации объектов оценки. Задача

идентификации таких объектов значительно сложнее, чем при оценке недвижимости.

Количество оцениваемых объектов на предприятии может

достигать десятков тысяч единиц оборудования, разнообразного по назначению,

устройству и характеристикам. При этом оценка оборудования связана с

трудностями разграничения как единиц оборудования, так и объектов, относящихся

к другим видам активов предприятия.

С одной стороны, единицы оборудования должны быть

разграничены с объектами недвижимости. С этим в большинстве случаев проблем не

возникает. Однако встречаются объекты, которые настолько основательно связаны

со зданием или сооружением, что с равным правом возможно их отнесение как к

недвижимости, так и к оборудованию. Например, вентиляционные, отопительные и

осветительные системы в зданиях по существу представляют собой оборудование, но

относятся к недвижимости. Лифт в здании, его кабина, привод и управление – это

оборудование, а шахта лифта – сооружение, не относящееся к оборудованию. Четкое

разграничение между объектами оборудования и недвижимости особенно важно при

оценке имущества всего предприятия, когда оценку недвижимости выполняет одна

группа оценщиков, а оценку объектов машин и оборудования – другая.

На рисунке 1.1 схематично представлено положение машин и

оборудования среди других активов предприятия. Заливкой отмечены пограничные,

подвижные зоны для некоторых объектов.

|

Материальные и оборотные активы

|

|

Рисунок 1.1 –

Оборудование в составе активов предприятия [31]

3) при

оценке оборудования исключительно важную роль играет фактор износа. Износ

оборудования по сравнению с износом зданий и сооружений происходит весьма

интенсивно. В большинстве случаев оценщику приходится иметь дело с техникой,

имеющей ту или иную степень износа;

4) на

стоимость оборудования могут оказывать влияние такие нематериальные активы, как

товарный знак, изобретение, ноу-хау и др., в то время как в оценке недвижимости

эти элементы роли не играют;

5) стоимость

оборудования почти не зависит от территориальных факторов;

6) рынок

оборудования очень структурирован. Практически каждая группа оборудования имеет

свой сектор товарного рынка, и этих секторов оказывается гораздо больше, чем на

рынке недвижимости;

7) для

многих видов оборудования рынок ограничен. Лишь немногие виды оборудования

(компьютеры, бытовая и офисная техника, некоторые универсальные станки)

представлены на активном массовом рынке. Значительная часть специального

оборудования не имеет открытого рынка, поэтому оценку его приходится вести с

применением затратного подхода;

8) рынок

оборудования весьма подвижен по сравнению с рынком недвижимости. Это

объясняется систематическим обновлением ассортимента продукции

промышленно-технического назначения и появлением на рынке новых образцов взамен

морально устаревших;

9) оборудование

может быть перемещено в другое место без причинения невосполнимого физического

ущерба как самим себе, так и той недвижимости, к которой они были временно

присоединены;

10)

оборудование может быть как функциональным, так и

образовывать технологические комплексы.

При этом в зависимости от целей и

мотивов оценки объектов в качестве объектов могут выступать:

-

одна отдельно взятая единица оборудования (типичный

случай – определение страховой стоимости, купля-продажа, передача в аренду);

-

множество условно независимых друг от друга единиц

оборудования (типичный случай – переоценка основных фондов);

-

производственно-технологические системы: комплекс машин

и оборудования с учетом имеющихся производственно-технологических связей

(типичный случай – при ликвидации предприятия, когда имущество распродается

так, чтобы на его основе потенциальный покупатель мог организовать

производство, при оценке машин и оборудования как части оценки рыночной

стоимости активов).

1.3 Основные цели, принципы и стандарты оценки

оборудования

Оценочные работы имеют конечной целью расчет и обоснование

рыночной стоимости оборудования на определенную дату.

Привязка стоимости к дате оценки вызвана тем, что стоимость

очень подвижна во времени. В России происходит значительное изменение стоимости

под влиянием инфляции, а также под воздействием каких-либо частных событий,

приводящих к резкому изменению стоимости объекта. Например, поступление на

российский рынок нового импортного оборудования аналогичного назначения, резкое

повышение спроса на ту или иную технику из-за развертывания новых производств и

т.д. Изменение ситуации на товарном рынке, куда поступает продукция фирмы,

может также серьезно повлиять на стоимость активов в ту или другую сторону.

Кроме того, стоимость оборудования изменяется во времени под воздействием

физического и морального износа.

В некоторых случаях оценка оборудования может проводится не

на одну, а на несколько дат, если процесс продажи оборудования произойдет не

единовременно, а займет какой-то интервал времени.

Оценка оборудования не является самоцелью. Она подчинена

решению какой-либо конкретной задачи, связанной либо с отчуждением прав

собственности, либо с выполнением конкретного правового акта со стороны

государственных органов, либо с изменением хозяйственной ситуации [29]. Оценщик

должен хорошо знать причину, по которой организуется оценка. И только тогда

можно правильно выбрать нужный методический инструментарий и получить

достоверные результаты. При этом оценщику предстоит выбрать и обосновать вид

стоимости, методический подход и практический метод оценки.

Оценка стоимости оборудования становится необходимой в

следующих случаях:

-

продажа некоторых машин, единиц оборудования, приборов

и оснастки по следующим причинам: наличие ненужного, недостаточно загруженного

оборудования; наличие физически или морально устаревшего оборудования;

потребность в денежных средствах, вызванная необходимостью расплаты с

кредиторами при неплатежеспособности предприятия; замена оборудования более

прогрессивным по экономическим и экологическим параметрам;

-

оформление залога под какую-либо часть движимого

имущества для обеспечения хозяйственных сделок и кредита;

-

страхование движимого имущества предприятия;

-

передача оборудования в оперативную аренду;

-

переоценка части основных фондов;

-

организация лизинга оборудования;

-

определение налоговой базы для основных средств при

начислении налога на имущество;

-

оформление какого-либо оборудования в качестве вклада в

уставный капитал другого предприятия;

-

оценка стоимости оборудования при разработке

бизнес-плана для реализации какого-либо инвестиционного проекта;

-

оценка стоимости оборудования как промежуточный этап в

общей оценке стоимости предприятия;

-

ликвидация и утилизация оборудования из-за

невозможности использования.

При оценке оборудования, как и

при оценке других активов, используются определенные принципы. Принципы оценки

позволяют учесть наиболее значимые экономические факторы, отражая тенденцию

экономического поведения субъектов рыночных отношений.

Эти принципы можно условно

разбить на четыре группы (таблица 1.1).

При оценке любого объекта

собственности должны быть задействованы все принципы оценки. Однако они могут

быть использованы с разной степенью значимости. Степень значимости каждого

принципа определяется конкретной ситуацией, складывающейся при оценке того или

иного предприятия, бизнеса, услуг.

Таблица 1.1 – Принципы оценочной деятельности [42,с.15]

|

Основанные

на представлениях пользователя (собственника)

|

Отражающие

взаимоотношение компонентов собственности

|

Связанные

с рыночной средой

|

Принцип

наилучшего и наиболее эффективного использования собственности

|

|

-

полезности;

-

замещения;

-

ожидания

|

-

вклада;

-

остаточной продуктивности;

-

предельной продуктивности;

-

сбалансированности

|

-

внешних изменений;

-

конкуренции;

-

спроса и предложения;

-

соответствия, регрессии, прогрессии;

-

экономического разделения

|

Принципы, основанные на представлениях

пользователя, включают в себя принципы полезности, замещения и ожидания.

Принцип полезности. Объект

собственности обладает стоимостью лишь в том случае, если оно может быть

полезным потенциальному владельцу. Полезность – это способность собственности

удовлетворять потребности пользователя в данном месте и в течение определенного

периода времени.

Принцип замещения гласит, что

расчетливый и осведомленный покупатель не заплатит за объект собственности

больше, чем он может заплатить за другую собственность эквивалентного качества

и полезности. Другими словами, максимальная стоимость собственности

определяется наименьшей стоимостью, по которой может быть приобретено другое

имущество с эквивалентной полезностью.

Принцип ожидания говорит о том,

что стоимость создается ожиданием выгод, которые могут быть получены в будущем.

В большинстве случаев полезность имущества связана с ожиданием будущих

прибылей. Например, стоимость действующего предприятия, приносящего доход,

определяется ожидаемой прибылью, которая может быть получена от использования

имущества предприятия, а также размером денежных средств от его перепродажи.

Принципы, отражающие взаимоотношения компонентов

собственности.

Данная группа включает в себя

следующие принципы: остаточной продуктивности, вклада, возрастающей и

уменьшающейся отдачи, сбалансированности, оптимального размера и экономического

разделения и соединения прав собственности.

Любой вид предпринимательской

деятельности, как правило, требует наличия четырех факторов производства:

труда, капитала, управления и земли. Каждый используемый фактор производства

должен быть компенсирован вновь создаваемой данной деятельностью стоимостью.

Возможность компенсации действия факторов производства представлена в таблице

1.2.

Таблица 1.2 – Возможности компенсации действия факторов

производства [31,с.13]

Наименование фактора

|

Компенсация

|

|

Труд

|

Зарплата

|

|

Капитал

|

Процент, дивиденды

|

|

Управление

(включая предпринимательскую деятельность)

|

Прибыль,

вознаграждение управляющим

|

|

Земля

|

Рента

(налоги, арендная плата)

|

Земля недвижима, а труд, капитал и управление

«привязаны» к ней. Вначале оплачиваются три привязанных фактора производства, а

затем собственник земли из остатка прибыли получает ренту (либо налог на землю,

либо арендную плату). Таким образом, земля имеет "остаточную

стоимость" ("остаточную продуктивность"), т.е. компенсируется

тогда, когда есть остаток после оплаты всех других факторов производства.

Остаточная продуктивность, таким

образом, определяется как чистый доход, отнесенный к земле, после оплаты

расходов на труд, капитал и управление.

Принцип предельной продуктивности

(возрастающей или уменьшающейся отдачи) заключается в том, что последовательное

добавление ресурсов к основным факторам производства будет сопровождаться

увеличением доходности, превышающим затраты на их создание, до достижения точки

максимальной продуктивности, после чего темп роста отдачи замедлится и

постепенно может стать меньше затрат на добавленные ресурсы.

Также увеличение объема инвестиций в развитие

производства будет сопровождаться увеличением прироста прибыли только до

определенного момента, после чего темп прироста прибыли начнет снижаться. При

оценке предприятия должно учитываться, что устаревшее технологическое

оборудование потребует полной замены, оплаты демонтажа и монтажа нового

оборудования, а высококвалифицированных работников, имеющих большой опыт работы

на устаревшем оборудовании, дорого и трудно переучить.

Принцип сбалансированности

основан на том, что чем более гармоничны и сбалансированы элементы объекта, тем

выше его стоимость на рынке; максимальный доход от предприятия можно получить

при соблюдении пропорциональности факторов производства.

Принцип экономического разделения и соединения

гласит: имущественные права следует разделять и соединять таким образом, чтобы

увеличить общую стоимость собственности.

Принципы, связанные с

внешней средой. В эту группу входят принципы: зависимости, соответствия,

предложения и спроса, конкуренции и изменения.

Принцип зависимости гласит:

стоимость оцениваемой собственности зависит от характера и стоимости окружающей

собственности. Например, стоимость имущества крупных промышленных предприятий

зависит не только от характера экономической среды на перемыкающей к

предприятию территории, в ближайшей окрестности, регионе, где находится

предприятие, но и от национального характера страны, а также международных

связей.

Принцип зависимости

выражается также в том, что сама оцениваемая собственность влияет на стоимость

окружающих объектов недвижимости и имущества других предприятий, находящихся в

данном регионе. Важной задачей является исследование связей и зависимости между

стоимостью оцениваемой собственности и факторами, влияющими на нее. Это

позволит точнее и достовернее оценивать стоимость собственности.

Принцип соответствия заключается

в том, что стоимость объекта создается и сохраняется тогда, когда его

характеристик соответствуют потребностям рынка.

Принцип конкуренции основан

на том, что рыночные цены устанавливаются на определенном уровне с учетом

конкуренции [42,с.19]. Капитал движется туда, где имеется наибольшая прибыль,

поэтому туда, где извлекаются избыточные или монопольные прибыли, пытаются

проникнуть новые субъекты. Конкуренция обостряется в тех сферах экономики, где

намечается рост прибыли. Обострение конкуренции ведет к росту предложения и

снижению прибыли (если не увеличивается спрос) [31,с.18].

Принцип изменения гласит:

стоимость объектов собственности постоянно изменяется под воздействием

внутренних факторов, а также окружающей среды. В связи с этим эксперты-оценщики

осуществляют оценку стоимости собственности на конкретную дату.

Принцип наилучшего и наиболее

эффективного использования имущественного комплекса объекта является

основным при оценке, т.к. он определяет выбор факторов, влияющих на стоимость

собственности. Он предусматривает разумное и возможное использование объекта

оценки, которое обеспечит ему наивысшую текущую стоимость на конкретную дату

оценки. Этот принцип является объединяющим для всех других принципов оценки

стоимости.

Оценка имущества уходит своими

корнями в классическую и современную экономку. К 40-м годам XX столетия во многих странах были

разработаны в основном схожие между собой принципы и методики оценки, однако

лишь во второй половине века начал развиваться подход к понятию оценки как к

профессиональной дисциплине.

Основными задачами стандартизации

услуг в области оценочной деятельности являются:

-

обеспечение взаимопонимания и взаимодействия между

всеми сторонами – участниками процесса оценки имущества;

-

формирование нормативной базы для обеспечения

проведения сертификации услуг по оценке;

-

создание и ведение системы классификации и кодирования

технико-экономической информации, используемой при оценке;

-

гармонизация терминологии, классификации услуг, методов

оценки с международными стандартами;

-

содействие соблюдению законодательства РФ средствами и

методами стандартизации.

Российские стандарты оценки собственности включают

государственные стандарты и стандарты саморегулируемых организаций оценщиков.

Начиная с сентября 1999г. в

соответствии с поручением Правительства РФ от 20.09.99 г. №932 Министерством

государственного имущества России совместно с другими заинтересованными

ведомствами и в тесном сотрудничестве с профессиональными организациями

оценщиков велась разработка проектов стандартов оценки, обязательных к

применению субъектами оценочной деятельности. Результатом этой работы стали

«Стандарты оценки, обязательные к применению субъектами оценочной

деятельности», которые были утверждены 06.07.01 г. Постановлением Правительства

РФ №519. Согласно этому Постановлению разработка и утверждение методических

рекомендаций по оценочной деятельности применительно к различным объектам

оценки (по согласованию с федеральными органами исполнительной власти,

осуществляющими регулирование в соответствующей сфере деятельности), видам

стоимости объекта оценки, проведению оценки, а также экспертизы отчетов об

оценке было возложено на Министерство имущественных отношений РФ.

Стандарты оценки, обязательные к

применению субъектами оценочной деятельности, включают три раздела

[31,с.21-22].

Первый раздел содержит общие

положения, в которых говорится, что настоящие стандарты оценки являются

обязательными к применению субъектами оценочной деятельности при определении

вида стоимости объекта оценки, подходов к оценке и методов оценки, а также при

проведении оценки.

Второй раздел включает виды

стоимости объектов оценки, подходы к оценке и методы оценки. В этом разделе

даны определения следующих видов стоимости: рыночная, стоимость объекта оценки

с ограниченным рынком товаров, стоимости замещения и воспроизводства, стоимость

при существующем использовании, инвестиционная стоимость, стоимость для целей

налогообложения, ликвидационная стоимость, утилизационная стоимость,

специализированная стоимость. Раздел содержит определение трех основных

подходов к оценке: затратного, доходного и рыночного. Далее даны определения

метода оценки, даты проведения оценки, цены, аналога объекта оценки, срока

экспозиции объекта оценки, цены, итоговой величины стоимости объекта оценки,

экспертизы отчета объекта оценки.

Третий раздел содержит требования

к проведению оценки и этапы проведения оценки, требования к независимости

оценщика. В разделе определены необходимые действия оценщика на различных

этапах процесса оценки, включающие сбор, обработку и анализ информации,

использование оценочной методологии для расчета стоимости объекта оценки и

вывод итоговой величины.

Наиболее известными и часто

используемыми в практической деятельности стандартами оценки саморегулируемых

организаций оценщиков в России являются стандарты Российского общества

оценщиков (РОО).

1.4 Процесс оценки оборудования

Процесс оценки оборудования

представляет собой последовательность этапов, выполняемых оценщиками для

определения стоимости оборудования. Он может быть разделен на этапы,

представленные на рисунке 1.2.

На этапе "Определение

проблемы" осуществляется постановка задачи, которую необходимо решить:

-

объект оценки описывают на основе соответствующих

документов;

-

проводится установление связанных с объектом

имущественных прав;

-

устанавливается дата проведения оценки – календарная

дата, по состоянию на которую определяется стоимость объекта оценки;

-

указывается цель оценки объекта, которая заключается в

определении оценочной стоимости, необходимой заказчику для принятия им

обоснованных решений относительно инвестирования, переоценки, продажи, взятия

кредита под залог и т.д.;

-

устанавливается вид стоимости, который необходимо

определить в соответствии с поставленной целью;

-

формулируются ограничивающие условия – заявления в

отчете, описывающие препятствия или обстоятельства, которые влияют на оценку

стоимости имущества.

На этом же этапе проводится

идентификация оборудования и его сопоставление с инвентаризационными списками

[8].

На этапе "Планирование работ

по оценке" определяется, какие

данные необходимы и достаточны для оценки объекта, устанавливаются

источники их получения; подбирается персонал, специализирующийся на оценке

заданного класса объектов; составляется план выполнения работ по оценке и

заключается в письменной форме договор между оценщиком и заказчиком.

На этом этапе также оценщик

сопоставляет цель оценки и тот тип стоимости, который должен в данном случае

рассматриваться и рассчитываться. При оценке оборудования используются

различные виды стоимостей, ключевой из которых является рыночная стоимость.

Оценщик обязан определить и предложить клиенту тот вид или уровень стоимости,

который наилучшим образом соответствует поставленной цели.

Важной технологической

составляющей оценочной деятельности является сбор необходимой для нее

информации. По отношению к объектам оценки выделяют информацию внутреннюю,

дающую представление о деятельности оцениваемого объекта (предприятия), и

внешнюю, характеризующую условия функционирования объекта в регионе, отрасли и

экономики в целом.

Сбор и проверка данных – один из

самых трудоемких этапов работы. Необходимо провести систематизацию активов и их

классификацию. Затем оценщик проводит физический осмотр объекта, составляет его

подробное описание (листинг), анализирует физическое состояние машины,

знакомится с методами технического обслуживания, технологией и графиком

периодических ремонтов, а также с их соблюдением. Анализируются полезность

машины и степень ее использования.

Оценщик может не проводить лично

осмотр машины, что в отчете по результатам работы должен указать. Если при

проведении личного осмотра обычно ожидается разброс конечной величины на уровне

10%, то без личного осмотра и при использовании только заказчика ожидаемый

разброс 20%.

На этапе сбора информации особое

внимание необходимо уделить поиску информации по трем направлениям:

-

затратам на производство на дату оценки новой точной

копии объекта или на создание замещающего функционального аналога такой же

технической полезности;

-

продажам таких же или очень близких по назначению и

состоянию машин, то есть анализу рынка такого оборудования;

-

доходам, которые приносит или может принести владельцу

данная собственность.

На этапе "Анализ износа

оборудования" оценщик анализирует информацию, полученную от заказчика, и

собственную для выявления реального физического состояния оборудования. На

обесценение машины влияет физический износ, функциональное и экономическое

устаревание.

Проанализировав состояние

объекта, степень его использования, приступают к расчетам (оцениванию).

Для решения поставленной задачи

оценщик обязан применить три метода, опирающиеся на затратный, сравнительный и

доходный подходы. У каждого подхода есть свои достоинства и недостатки. В ходе

работы может возникнуть необходимость в разработке особой методики расчета,

отвечающей особенностям решаемой задачи и комбинирующей различные подходы и

методы.

Проведя расчеты тремя подходами,

оценщик в большинстве случаев получает три различных результата. Поэтому

необходим этап "Проверка и анализ результатов". Сверка заключается в

анализе полученных результатов, их сопоставлении и выборе окончательной

величины оценочной стоимости (выбирается наиболее достоверная). Затем оценщик

делает заключение о стоимости, в котором окончательно формулирует мнение о

величине определяемой стоимости.

На заключительном этапе

выполняется составление и передача заказчику отчета об оценке – документа,

содержащего обоснование мнения оценщика о стоимости имущества. Итоговая

величина стоимости объекта, указанная в отчете об оценке, может быть признана

рекомендуемой для целей совершения сделки с объектом оценки, если с даты

составления отчета прошло не более 6 месяцев.

Таким образом, оценочная

деятельность представляет собой профессиональную деятельность по установлению в

отношении объектов гражданских прав рыночной или иной стоимости.

При оценке любого объекта

собственности должны быть задействованы все принципы оценки: основанные на

представлениях пользователя, отражающие взаимоотношения компонентов

собственности, связанные с рыночной средой, а также принцип наилучшего и

наиболее эффективного использования собственности; использованы определенные

стандарты профессиональной практики оценки.

Процесс оценки бизнеса должен

включать определенные проблемы, касающиеся необходимости осуществления оценки

стоимости оборудования, планирование работ по оценке, сбор и проверку данных,

финансовый анализ объекта, применение системного подхода к оценке и составление

заключительного отчета об оценке. Только в этом случае оценка имущества будет

соответствовать установленным принципам профессиональной деятельности.

1.5 Классификация и идентификация оборудования

Оценка оборудования сопряжена со множеством трудностей,

среди которых чрезвычайное разнообразие типов и видов, а также вариантов их

исполнения. В этой связи актуальным становится вопрос о группировке

оборудования по определенным принципам, что можно осуществить с помощью

классификации и применения единой процедуры оценки к объектам одной группы.

Наиболее распространенными в практике оценки случаями, при

которых возникает необходимость классификации, являются:

1) проведение

массовой переоценки основных фондов предприятия в сжатые сроки. При этом весь

имеющийся парк разделяют на группы подобного оборудования, из которых

выбирается типовая модель – представитель. Для выбранного представителя

рассчитывается фактическая восстановительная стоимость на момент переоценки и

определяется реальное значение коэффициента пересчета. Численное значение этого

коэффициента распространяется на всех представителей данной группы;

2) оценка

объекта с использованием сравнительного подхода, когда известны стоимость

воспроизводства (замещения) базового объекта и технические характеристики

оцениваемого и базового оборудования. В этом случае применят процедуру

корректировок исходя из сравнения потребительских свойств оцениваемого и

базового объектов. При подобной технологии оценки возникает необходимость

доказать правомерность выбора базовой модели в качестве аналога. Одним из

доказательств этого служит отнесение рассматриваемого оборудования к одной

классификационной группе.

Алгоритм классификации предусматривает следующие этапы (рис.

1.3).

Рисунок

1.3 – Этапы алгоритма классификации

В качестве первичного объекта

оценки могут быть выбран: инвентарный

объект (законченное устройство, предмет или комплекс предметов со всеми

приспособлениями и принадлежности, относящимися к данному объекту);

технологический комплекс оборудования; однородный машинный парк предприятия.

Обычно инвентарный объект

выбирается при проведении детальных оценок отдельных объектов; технологический

комплекс – при оценке с использованием доходного подхода обособленной группы

оборудования; машинный парк при массовой переоценке основных фондов.

Существуют различные способы

классификации объектов оценки. В таблице 1.3 приведены некоторые из них.

Таблица 1.3 – Классификация оборудования

|

Признак

классификации

|

Виды

оборудования

|

|

1

|

2

|

|

1.

Вид основных средств

|

-

производственные;

-

непроизводственные

|

|

2.

Этап жизненного цикла объектов

|

-

недавно поступившие и подготавливающиеся к эксплуатации,

монтирующиеся, отлаживающиеся, проходящие пробную эксплуатацию;

-

находящиеся в эксплуатации;

-

временно неэксплуатируемые и находящиеся в капитальном ремонте, на

реконструкции, модернизации, переоснащении и т.д.;

-

находящиеся на консервации или в запасе;

-

подготавливаемые к выбытию для продажи или передаче;

-

выбывшие из эксплуатации, подлежащие разборке и утилизации

|

Продолжение таблицы 1.3

|

1

|

2

|

|

3.

Право собственности

|

-

относящиеся к собственным средствам предприятия;

-

безвозмездно полученные во временное пользование;

-

арендуемое у другого владельца;

-

собственные, сданные в аренду

|

|

4.

Способ приобретения и происхождения

|

-

отечественные, приобретенные новыми;

-

импортные, приобретенные новыми;

-

отечественные, приобретенные подержанными;

-

импортные, приобретенные подержанными;

-

изготовленные собственными силами

|

|

5.

Степень универсальности

|

-

универсальные;

-

специализированные;

-

специальные

|

При оценке важное значение имеет идентификация объекта

оценки, то есть установление соответствия между документацией объекта оценки и

его реальным состоянием [27]. Оборудование изготавливается во множестве

исполнений и модификаций, имеет различную комплектацию, что существенно влияет

на их стоимость. В связи с этим идентификацию проводить необходимо, и от ее

качества в значительной степени зависят результаты оценки и авторитет оценщика.

При проведении идентификации следует дать описание (листинг) оцениваемого

объекта, которое имеет следующую структуру:

▪

наименование, модель (марка) объекта;

▪

назначение и принцип действия;

▪

масса и габариты;

▪

основные технические характеристики, позволяющие

определить потребительские свойства объекта;

▪

характеристика системы управления;

▪

комплектация, включая приспособления, управляющие

программы и инструмент;

▪

год изготовления и дата ввода в эксплуатацию;

▪

сведения об установке на фундамент и подключении к

энергетическим и информационным сетям;

▪

сведения о ремонте и техническом обслуживании объекта,

замене его отдельных узлов и агрегатов;

▪

наименование и реквизиты изготовителя.

Идентификация объекта проводится

в четыре этапа:

1. Уточняется

общая характеристика оцениваемого оборудования, составляется и анализируется

инвентарная опись оборудования.

2. Собираются,

проверяются и изучаются технические и другие данные по каждому объекту

(источником информации служат инвентарные карточки, технические паспорта и

описания, стандарты и технические условия, номенклатурные справочники и другая

документация).

3. Оценщиком

проводится внешний осмотр оборудования и выясняется физическое состояние

объекта.

4. Группировка

инвентарных объектов в технологические комплексы и составление данных об этих

комплексах как объектах оценки, определение метода оценки.

Работы по идентификации и

первоначальному обследованию объектов довольно трудоемки, но их результаты

крайне важны для получения надежных выводов.

2 Методологическое обоснование оценки стоимости

оборудования связи

2.1 Характеристика предприятия. Обоснование

необходимости проведения оценки оборудования

В 2000 году Правительство Российской Федерации приняло

два Постановления №380 от 28.04.2000 "О реорганизации системы

государственного надзора за связью и информатизацией в Российской

Федерации" и №1002 от 25.12.2000 "О государственной радиочастотной

службе при Министерстве Российской федерации по связи и информатизации", в

соответствии с которыми Госсвязьнадзор был реорганизован. На его базе созданы

две самостоятельные службы: Государственная радиочастотная служба и система

государственного надзора за связью и информатизацией.

Государственная радиочастотная служба предназначена

для повышения эффективности государственного регулирования использования

радиочастот и РЭС гражданского применения (как юридическими лицами независимо

от организационно-правовой формы и ведомственной принадлежности, так и

физическими лицами), а также для обеспечения электромагнитной совместимости

(ЭМС) РЭС (ВЧ устройств), используемых на территории Российской Федерации.

Государственная радиочастотная служба включает в себя

Главный радиочастотный центр (ГРЧЦ) и 7 окружных радиочастотных центров (РЧЦ) в

федеральных округах. Указанные радиочастотные центры находятся в

административном подчинении Минсвязи России, являются федеральными

государственными унитарными предприятиями, самостоятельными юридическими

лицами.

ФГУП "Радиочастотный центр Сибирского

федерального округа" (РЧЦ СФО) является одним из семи окружных

радиочастотных центров России. Он осуществляет производственную деятельность с

1 апреля 2001 года, с момента регистрации устава по задачам, определенным

постановлением Правительства от 25.12.2000 №1002.

В своей деятельности Предприятие опирается на Закон о

связи и другие нормативные документы, разработанные в период функционирования

Службы государственного надзора за связью в РФ (Приказ Минсвязи России от

31.10.2001 №219. В настоящее время Минсвязи России осуществляется их

переработка.

Структура центра приведена на рисунке 2.1.

Рисунок 2.1 – Структура ФГУП РЧЦ Сибирского ФО

Целью оценки оборудования является переоценка основных

фондов для снижения налоговых платежей. Как известно, изменение стоимости

основных фондов приводит к изменению не только налога на имущество, но и суммы

амортизационных отчислений, собственных оборотных средств, налога на прибыль,

себестоимость продукции.

Амортизационные отчисления входят в себестоимость продукции

и, следовательно, уменьшают прибыль фирмы, а налог на имущество выплачивается

за счет прибыли, но до уплаты налога на прибыль, а поэтому уменьшает

налогооблагаемую базу по налогу на прибыль [28].

В данной работе нас будет интересовать возможность

уменьшения суммарного налога в результате переоценки (налог на имущество и налог

на прибыль).

Естественно, что переоценке должен подвергаться весь

комплекс оборудования ФГУП РЧЦ СФО, приведенный в Приложении А, но в данной

работе будет рассмотрена лишь одна единица оборудования, оценка которой будет

производится с использованием трех известных подходов.

В качестве объекта оценки выбрана мобильная станция

радиоконтроля АСУ РЧС ТМО-1М5-РАСУ.

Таким образом, в нашем случае

оценка будет носить фрагментарный характер, так как оценка стоимости выбранного

объекта является частью большой комплексной работы по переоценке основных

фондов предприятия.

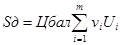

2.2 Методология оценки стоимости оборудования связи

При оценке оборудования важным является правильность выбора

методов оценки. Эти методы опираются на упомянутые выше три подхода: затратный,

сравнительный (рыночный), доходный (рисунок 2.2).

Рассмотрим содержание данных методик, их преимущества и

недостатки.

I. Расчет

стоимости оборудования на основе методов затратного подхода

При затратном подходе считают, что рыночная стоимость

оцениваемого оборудования определяется в первую очередь затратами на его

создание и реализацию.

Затратный подход в оценке оборудования основывается на

принципе замещения [20]. Для определения стоимости восстановления или стоимости

замещения, являющихся базой расчетов в затратном подходе, необходимо рассчитать

затраты, связанные с созданием, приобретением и установкой оцениваемого

объекта.

Рисунок 2.2 – Содержание подходов в оценке оборудования

Под стоимостью восстановления

понимается либо стоимость воспроизводства их полной копии в текущих ценах на

дату оценки, либо стоимость приобретения нового объекта, полностью идентичного

данному по конструктивным, функциональным и другим характеристикам тоже в

текущих ценах. Остаточная стоимость определяется как восстановительная

стоимость за вычетом совокупного износа.

Под стоимостью замещения оцениваемой машины или оборудования

понимается минимальная стоимость приобретения аналогичного нового объекта,

максимально близкого к оцениваемому по все функциональным, конструктивным и

эксплуатационным характеристикам, в текущих ценах. Остаточная стоимость

замещения определяется как стоимость замещения за вычетом износа.

Таким образом, в первом случае

речь идет об идентичных объектах, во втором – об аналогичных. Для определения

того, какие объекты относятся к идентичным, а какие к аналогичным, необходимо

остановиться на потребительских свойствах машин и оборудования и описывающих их

показателях:

1) функциональные

показатели (производительность или мощность, грузоподъемность, тяговое усилие,

размеры рабочего пространства, класс точности, степень автоматизации);

2) эксплуатационные

показатели (безотказность, долговечность, ремонтопригодность, сохраняемость);

3) конструктивные

показатели (масса, вес, состав основных конструктивных материалов);

4) показатели

экономичности эксплуатации машин, характеризующих расходы различных ресурсов

при функционировании машин и оборудования в единицу времени, на единицу

продукции или работ;

5) эстетические

показатели;

6) показатели

эргономичности, характеризующие машину или оборудование как элемент системы

"человек – машина".

Для оборудования средств связи основными

параметрами, влияющими на стоимость, являются:

способ разделения каналов (частотный - ЧРК или

временной - ВРК, оптические системы передачи);

количество каналов или стволов в радиорелейных

станциях;

вид оборудования (аналоговое или цифровое);

количество портов (емкость станции) в автоматических

телефонных станциях (АТС) и т.д.

При полном достижении функционального, конструктивного и

параметрического сходств принято говорить об идентичности объектов, а при

приблизительном и частичном сходствах – об аналогичности.

При определении затрат на изготовление объекта (для целей

оценки, а не налогообложения) необходимо руководствоваться Положением о составе

затрат по производству и реализации продукции (работ, услуг), включаемых в

себестоимость продукции (работ, услуг), и о порядке формирования финансовых

результатов, учитываемых при налогообложении прибыли.

При определении затрат, связанных с приобретением и

установкой соответствующего оборудования, необходимо учитывать затраты на

приобретение оборудования, транспортные расходы по доставке оборудования,

заготовительно-складские расходы, все виды расходов, связанных с монтажом,

установкой оборудования, его наладкой.

В затратном подходе оценке оборудования можно выделить

следующие основные методы [21]:

-

метод расчета по цене однородного объекта;

-

метод поэлементных затрат;

-

индексный метод оценки;

-

расчет по укрупненным нормативам.

Метод расчета по цене

однородного объекта. Оценщик при использовании данного метода осуществляет

работы в следующей последовательности.

1. Для оцениваемого объекта

подбирается однородный объект, похожий на оцениваемый прежде всего по

технологии изготовления, используемых материалов, конструкции. Цена на однородный

объект должна быть известна.

2. Определяется полная

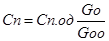

себестоимость производства однородного объекта по формуле:

, (1)

, (1)

где Сп.од – полная

себестоимость производства однородного объекта;

Ндс – ставка налога на

добавленную стоимость;

Нпр – ставка налога на

прибыль;

Кр – показатель

рентабельности продукции;

Цод – цена однородного

объекта.

3. Рассчитывается полная

себестоимость оцениваемого объекта. Для этого в себестоимость однородного

объекта вносятся корректировки, учитывающие различия в массе объектов:

,

(2)

,

(2)

где Сп – полная

себестоимость производства оцениваемого объекта;

Gо/Gод – масса конструкции оцениваемого и однородного объектов

соответственно.

4. Определяется восстановительная

стоимость оцениваемого объекта по формуле:

,

(3)

,

(3)

где Sв – восстановительная стоимость

оцениваемого объекта.

Если оцениваются машины и

оборудование, спрос на которые отсутствует, то их стоимость принимается на

уровне себестоимости.

Метод поэлементного расчета применим

в тех случаях, когда оцениваемый объект может быть собран из нескольких

составных частей, которые можно приобрести и цены на которые известны на рынке.

При использовании данного метода

осуществляются следующие этапы работ:

1. Составляется

перечень комплектующих узлов и агрегатов оцениваемого объекта. Собирается

ценовая информация по комплектующим, но это становится возможным только при

наличии развитого рынка комплектующих изделий.

2. Определяется

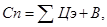

полная себестоимость объекта оценки по формуле:

(4)

(4)

где Сп – полная себестоимость

оцениваемого объекта;

Цэ – стоимость комплектующего

узла или агрегата;

В – собственные затраты

изготовителя (например, стоимость сборки).

3. Рассчитывается

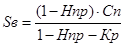

восстановительная стоимость оцениваемого объекта (Sв) по формуле:

, (5)

, (5)

где  - суммарная стоимость частей (элементов) объекта,

рассчитанная по ценам этих частей;

- суммарная стоимость частей (элементов) объекта,

рассчитанная по ценам этих частей;

Ксоб – коэффициент, учитывающий

собственные затраты изготовителя (равен 0,2-0,4).

Индексный метод. В

оценочной практике довольно распространенным является метод приведения старой

стоимости (цены) объекта к современному уровню цен с помощью корректирующих

индексов (индексов-дефляторов).

Если известный ценовые индексы за

временной интервал времени от момента действия старой цены до момента оценки

для той группы оборудования, к которой относится оцениваемый объект, то

осуществляют прямое индексирование цены объекта. Этот подход реализуется,

например, при переоценке основных фондов с помощью индексирующих коэффициентов,

утверждаемых Госкомстатом РФ.

Особенность данной методики

состоит в том, что индексированию подвергают не стоимость объекта в целом, а

затраты, из которых складывается его себестоимость. В этом случае за основу

берут ценовые индексы тех ресурсов, которые расходуются при производстве

объектов. Информация о ценовых индексах ресурсов обычно более доступна, чем о

ценовых индексах готовых изделий. Причем речь идет о базисных ценовых индексах,

представляющих собой отношение цены на конец определенного периода к цене на

конец базисного периода.

Отталкиваясь от исходной

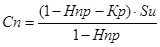

стоимости объекта (без НДС), определяют его полную себестоимость по формуле:

,

(6)

,

(6)

где Sи – исходная стоимость объекта (без

НДС) на определенный момент времени.

Затем задаются структурой

себестоимости по экономическим элементам, то есть по видам расходуемых

ресурсов. Для практических целей достаточно сгруппировать затраты по

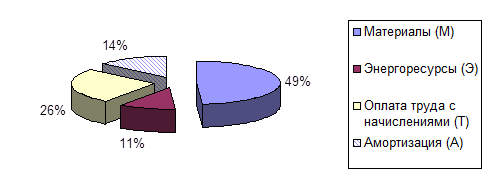

себестоимости по четырем элементам:

материалы (М), энергоносители

(Э), оплата труда (Т), амортизация (А).

В отличие от уровня затрат

структура затрат более стабильна. Для оценки структуры затрат могут быть

использованы данные из статистических сборников или с фирм-изготовителей. По

процентным соотношениям в структуре рассчитывают указанные четыре экономических

элемента, из которых состоит полная себестоимость.

Далее в зависимости от вида к

затратам применяют тот или иной ценовой индекс, или индексирующий показатель.

Проиндексированные затраты суммируют и находят себестоимость объекта на момент

оценки. Затем по приведенной ранее формуле (3) себестоимость преобразуют в

стоимость.

Расчет по укрупненным

нормативам. Если имеется конструкторская документация на объект и

информация от фирмы-производителя, то имеется возможность расчета себестоимости

изготовления и стоимость объекта по укрупненным нормативам. Для укрупненных

расчетов нужна информация из сферы производства продукции, похожей на

оцениваемый объект по технологии изготовления, организации производства и

материальному составу. При этом не надо подбирать функциональные и

конструктивные аналоги.

Под нормативом затрат понимают

относительные или удельные показатели, характеризующие расход какого-либо

ресурса на единицу влияющего фактора. Укрупненными считают такие нормативы,

которые объединяют несколько видов (статей) затрат. Например, удельные

материальные затраты на единицу массы изделия представляют собой укрупненный

норматив, так как он включает затраты на самые разные материалы, из которых

состоит изделие, и, кроме того, в него могут входить также затраты на

технологическую электроэнергию и топливо.

Расчеты данным методом

выполняются по следующим этапам:

1. Собирают

информацию о нескольких (не мене трех) объектах, относящихся к одной и той же

технологической группе, что и оцениваемый объект: калькуляции, основные

технические сведения (масса конструкции, группа сложности по степени

автоматизации, число технологических узлов и т.п.).

2. Индексируют

затраты на момент оценки.

3. Рассчитывают

удельные и относительные показатели по калькуляциям выбранных объектов и после

их анализа назначают укрупненные нормативы.

4. Рассчитывают

себестоимость и восстановительную стоимость оцениваемого объекта по укрупненным

нормативам по формуле (3).

Чтобы применять методику расчета по укрупненным нормативам

необходимо постоянно накапливать и систематизировать данные из сферы

производства, разрабатывать и систематически обновлять стоимостные нормативы.

II. Расчет

стоимости оборудования на основе методов рыночного подхода

Сравнительный или рыночный подход

– это принцип определения стоимости, заключающийся в анализе цен недавно

произведенных сделок и цен предложения объектов, аналогичных оцениваемому

объекту. При этом исходят из правила замещения, согласно которому рациональный

инвестор не заплатит за данный объект больше, чем стоимость доступного к

покупке аналогичного объекта, обладающего такой же полезностью, что и данный

объект. Поэтому цены, заплаченные за аналогичные объекты, служат исходной

информацией для расчета стоимости данного объекта.

В общем случае сравнительный

подход реализуется по следующим этапам (рисунок 2.3).

Скорректированная цена – это цена

продажи объекта сравнения имущества после ее корректировки на различия с

объектом оценки.

Результаты оценки на основе

сравнительного подхода во многом зависят от того, какие объекты взяты в

качестве аналогов и соблюдено ли условие однородности выборки. Сопоставление

может проводится:

-

с точным аналогом, продающимся на вторичном рынке;

-

с приблизительным аналогом, продающимся на вторичном

рынке, с внесением корректирующих поправок при отсутствии точного аналога;

-

с новым аналогичным оборудованием с внесением поправок

на износ при отсутствии вторичного рынка.

Обеспеченность информацией об аналогах влияет на выбор

метода расчета стоимости. Если есть близкие аналоги, то применяют метод прямого

сравнения, если есть только приближенные аналоги, то – метод статистического

моделирования цены.

Центральное место в методе прямого сравнения занимает

анализ цен, на основе которого получают значения корректировок к ценам аналогов.

В общем случае восстановительную стоимость единицы оборудования определяют по

формуле:

, (7)

, (7)

где Цан – цена объекта-аналога на

момент продажи;

Кмо – коэффициент приведения цены

аналога к моменту оценки;

Ки – коэффициент износа объекта;

к1, к2, …,

кm –

корректирующие параметрические коэффициенты, учитывающие отличия в значениях

технических параметров оцениваемого объекта или аналога;

Цдоп – цена (на момент оценки)

дополнительных устройств, наличием которых отличаются сравниваемые объекты.

Коэффициент приведения цены

аналога к моменту оценки Кмо показывает, во сколько раз изменились цены на

подобные объекты за период с момента продажи аналога до момента оценки.

Корректирующие параметрические

коэффициенты рассчитываются по следующей формуле:

,

(8)

,

(8)

где Хi, Xiан – значения i-го параметра у оцениваемого объекта и аналога.

Вносимые в цену аналога

корректировки подразделяются на два вида: коэффициентные, вносимые умножением

или делением на тот или иной коэффициент, и поправочные, вносимые прибавлением

или вычитанием абсолютной величины.

При применении метода прямого

сравнения необходимо соблюдать определенную последовательность при внесении

корректировок: сначала делают коэффициенты корректировки (по индексу цен,

износу и параметрам), а затем – поправочные (по различным дополнительным

устройствам).

Метод прямого сравнения позволяет

выполнить расчеты по данным о нескольких аналогах, если же нет близких

аналогов, но имеется совокупность конструктивно подобных объектов (семейство

или параметрический ряд), то достаточно надежные результаты можно получить с

помощью метода статистического моделирования цены.

Метод статистического моделирования

цены заключается в том, что оцениваемый объект по ряду признаков относят к

некоторой совокупности однородных объектов, для которых цены известны, однако

точного аналога для оцениваемого объекта в этой совокупности нет. На основе

информации об однородных объектах с помощью методов теории статистики

разрабатывают математическую модель зависимости цены от одного или нескольких

параметров. По этой модели выполняют расчет для

"среднестатистического" аналога для оцениваемого объекта.

Как и в случае метода прямого

сравнения, перед разработкой математической модели необходимо все цены

рассматриваемых объектов привести к единому виду по дате действия и характеру.

В зависимости от того, какую математическую модель берут за основу, различают

несколько разновидностей данного метода: расчет по удельным ценовым

показателям, по корреляционным моделям, по экспертным оценкам.

Расчет по удельным ценовым

показателям исходит из предположения о наличии прямой пропорциональной

зависимости между стоимостью объекта и главным его параметром.

Восстановительная стоимость рассчитывается по формуле:

,

(9)

,

(9)

где Цуд – удельный ценовой

показатель, то есть цена объекта, приходящаяся на единицу главного параметра;

Х – значение главного параметра у

оцениваемого объекта.

Выбор главного параметра зависит

от назначения оборудования. Разновидностью метода является так называемый

массогабаритный метод, когда в качестве главного параметра выбирают массу

конструкции или ее объем по габаритным размерам. Этот метод весьма универсален,

так как массу и габаритный объем имеет любой объект. Недостатком метода

является его невысокая точность. Более точные оцени при этом получаются для

металлоемкого оборудования, большие ошибки возможны при оценке легкого, но

сложного оборудования.

Расчет с помощью корреляционных

моделей исходит из предположения о наличие корреляционной связи между

стоимостью объекта и его техническими и функциональными параметрами.

Восстановительная стоимость объекта рассчитывается по формуле:

,

(10)

,

(10)

где Цр – расчетная цена объекта,

определяемая с помощью корреляционной модели.

Корреляционный анализ в общем

случае выполняется по следующим этапам:

1) формируется

совокупность однородных объектов, то есть выборка оборудования, относящихся к

одному семейству или параметрическому ряду, осуществляется сбор информации по

всем объектам выборки;

2) отбираются

основные параметры-аргументы, влияющие на цену;

3) принимаются

гипотезы о форме связи;

4) осуществляется

математическая обработка данных, формируются корреляционные модели;

5) проводится

оценка и истолкование результатов;

6) применение

корреляционной модели для расчета вероятности стоимости оцениваемого объекта.

Параметры-аргументы в своем влиянии на стоимость должны быть

независимы друг от друга. В ходе анализа обычно рассматриваются 2-3 формы связи

и выбирают из них ту, которая характеризуется лучшим согласием с практическими

данными, то есть большей теснотой связи. Тесноту связи оценивают с помощью

коэффициента корреляции, дисперсии, вариации и других статистических

показателей.

В результате корреляционного анализа разрабатывается либо

парная (однофакторная) модель, когда берется один ведущий параметр-аргумент,

либо многофакторная модель, когда имеется несколько параметров-аргументов.

При парной корреляции между расчетной ценой (Цр) и

параметром (Х) используется линейная, степенная, гиперболическая или

квадратичная функции вида соответственно:

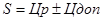

; (11)

; (11)

;

(12)

;

(12)

;

(13)

;

(13)

, (14)

, (14)

где а0, а1, а2

– параметры корреляционной модели.

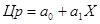

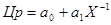

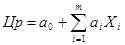

Для построения многофакторных

моделей используется линейная или степенная функция соответственно:

,

(15)

,

(15)

. (16)

. (16)

Расчеты по корреляционным моделям

дают достаточно точные результаты, однако данный метод требует большого

статистического материала. Количество объектов для построения модели должно

превышать количество параметров-аргументов в 6-7 раз.

Расчет с помощью экспертных

оценок заключается в определении некоторого средневзвешенного показателя в

условных единицах (баллах), который характеризует сторону полезности объекта,

не поддающуюся количественному измерению с помощью параметров. Речь идет о

таких характеристиках устройств, которые можно оценить только экспертно

(комфортность, удобство, эстетическая и эргономическая характеристика). При

этом предполагается, что между средневзвешенным балльным показателем и

стоимостью этих свойств существует прямо пропорциональная связь.

Для получения обоснованных

экспертных оценок необходима достаточно представительная группа независимых

квалифицированных экспертов, что не всегда можно обеспечить. Поэтому применение

экспертных оценок следует рассматривать как вспомогательный прием при оценке

таких видов техники, где качественные характеристики играют существенную роль в

формировании стоимости. Положим, нужно рассчитать стоимость качественных

характеристик единицы оборудования по нескольким свойствам (критериям) как

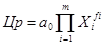

добавочную стоимость к стоимости оборудования. Расчет выполняют по формуле:

, (17)

, (17)

где Цбал – цена одного балла;

vi – коэффициент весомости i-го свойства, причем  ;

;

Ui –

оценка i-го свойства,

выраженная в баллах.

Эксперты определяют баллы по

заранее составленным балльным шкалам обычно с пятью или десятью градациями,