Содержание

Введение. 3

1. Фактор неопределенности и риска

при реализации инвестиций. 4

2. Учет факторов риска при оценке

инвестиций. 9

3. Основные

принципы управления рисками. 20

Заключение. 24

Список литературы.. 25

Введение

Термин «инвестиция» происходит от латинского слова investire — облачать. В рамках централизованной плановой экономики он

не использовался, а речь всегда шла о капитальных вложениях, т.е. о затратах,

направляемых на воспроизводство основных фондов, их увеличение и

совершенствование. Под инвестициями подразумевалось долгосрочное вложение

капитала в различные отрасли экономики, иными словами, инвестиции

отождествлялись с капитальными вложениями. С началом осуществления в нашей

стране рыночных преобразований точка зрения на содержание категории

«инвестиции» изменилась, что нашло свое отражение в законодательстве.

Под инвестициями понимаются совокупность затрат, реализуемых в форме

целенаправленного вложения капитала на определенный срок в различные отрасли и

сферы экономики, в объекты предпринимательской и других видов деятельности для

получения прибыли (дохода) и достижения как индивидуальных целей инвесторов,

так и положительного социального эффекта.

Целью работы является изучение учета рисков при инвестиционном

проектировании.

Задачей работы будет рассмотрение следующих вопросов:

1. Фактор риска при реализации инвестиций;

2. Учет риска при инвестировании;

3. Управление риском.

1. Фактор

неопределенности и риска при реализации инвестиций.

Риск составляет объективно неизбежный элемент

принятия любого хозяйственного решения в силу того, что неопределенность —

неизбежная характеристика условий хозяйствования. В экономической литературе

часто не делается различий между понятиями «риск» и «неопределенность». На мой

взгляд, их следует разграничивать. В действительности первое характеризует

такую ситуацию, когда наступление неизвестных событий весьма вероятно и может

быть оценено количественно, а второе — когда вероятность наступления таких

событий оценить заранее невозможно. В реальной ситуации решение, принимаемое

предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием

ряда факторов неопределенности, заранее не предвиденных.

Инвестор проявляет готовность идти на риск в

условиях неопределенности, поскольку наряду с риском потерь существует

возможность дополнительных доходов. И. Шум Петер в книге «Теория экономического

развития (Исследование предпринимательской прибыли, капитала, процента и цикла

конъюнктуры)» пишет о том, что если риски не учитываются в хозяйственном плане,

тогда они становятся источником, с одной стороны, убытков, а с другой —

прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше

будет и получаемая прибыль. На рис.1 показа на зависимость риска и прибыли.

Более высокий риск связан с вероятностного извлечения более высокого дохода.

Рисунок 1. Зависимость риска и прибыли.

Из графика видно, что

нулевой риск обеспечивает самый низкий доход (0; П1 ), а при самом

высоком риске Р = Р2. прибыль имеет наиболее высокое значение П = П3

(П3 > П2 > П1).

Следует

заметить, что предприниматель вправе частично переложить риск на других субъектов

экономики, но полностью избежать его он не может. Справедливо считается: кто не

рискует, тот не выигрывает. Иными словами, для получения экономической прибыли

предприниматель должен осознанно пойти на принятие рискового решения.

Можно с уверенностью сказать:

неопределенность и риск в инвестиционной деятельности играют очень важную роль,

заключая в себе противоречие между планируемым и действительным, то есть

источник развития предпринимательской деятельности. Инвестиционный риск имеет

объективную основу из-за неопределенности внешней среды по отношению к

предпринимательской фирме. Внешняя среда включает в себя объективные

экономические, социальные и политические условия, в рамках которых фирма

осуществляет свою деятельность и к динамике которых она вынуждена

приспосабливаться. Неопределенность ситуации предопределяется тем, что она

зависит от множества переменных, контрагентов и лиц, поведение которых не

всегда можно предсказать с приемлемой точностью.[1] Сказывается также и

отсутствие четкости в определении целей, критериев и показателей их оценки

(сдвиги в общественных потребностях и потребительском спросе, появление

технических и технологических новшеств, изменение конъюнктуры рынка,

непредсказуемые природные явления).

Экономическое поведение инвестора при рыночных

отношениях основано на выбираемой, на свой риск реализуемой индивидуальной

программе предпринимательской деятельности в рамках возможностей, которые

вытекают из законодательных актов. Каждый участник рыночных отношений

изначально лишен заранее известных, однозначно заданных параметров, гарантий

успеха: обеспеченной доли участия в рынке, доступности к производственным

ресурсам по фиксированным ценам, устойчивости покупательной способности

денежных единиц, неизменности норм и нормативов и других инструментов

экономического управления.

Устранить

неопределенность будущего в инвестиционной деятельности невозможно, так как она

является элементом объективной действительности. Риск присущ

предпринимательству и является неотъемлемой частью его экономической жизни. До

сих пор мы обращали внимание только на объективную сторону предпринимательского

риска. Действительно, риск связан с реальными процессами в экономике.

Объективность риска связана с наличием факторов, существование которых в

конечном счете не зависит от действия предпринимателей.

В то же время отдельные

ученые разрабатывают субъективный подход к риску. Так, В. Ойгензихт в своей

работе «Проблема риска в гражданском праве» исходит из того, что риск всегда

субъективен, поскольку реализуется через человека. Такая точка зрения не лишена

смысла. Ведь именно инвестор оценивает ситуацию, формирует множество возможных

исходов и представляет вероятности их осуществления, делает выбор из множества

альтернатив. Кроме этого, восприятие риска зависит от каждого конкретного

человека с его характером, складом ума, психологическими особенностями, уровнем

знаний в области его деятельности. Для одного инвестора данная величина риска

является приемлемой, тогда как для другого — неприемлемой.

Оценка риска и выбор решения во многом зависят от

человека, его принимающего. Одна и та же рискованная ситуация характеризуется

разными предпринимателями неодинаково, поскольку риск воспринимается сугубо

индивидуально. Немало зависит от того, что возьмет верх — предчувствие успеха

или неудачи. Рискованных решений обычно избегают предприниматели

консервативного типа, не склонные к инновациям.[2]

Инвестиционный вид риска связан со

спецификой вложения предпринимательской фирмой денежных средств в различные

проекты. В отечественной экономической литературе часто под инвестиционными

подразумеваются риски, связанные с вложением средств в ценные бумаги.

Виды инвестиционных рисков:[3]

-

капитальный - общий риск на все

инвестиционные вложения, риск того, что инвестор не сможет высвободить инвестированные

средства, не понеся потери;

-

селективный - риск неправильного

выбора объекта для инвестирования в сравнении с другими вариантами, или

инвестирования средств в неподходящее время;

-

страновой - риск потерь в связи

с вложением денежных средств в предприятия, находящиеся под юрисдикцией страны

с неустойчивым социальным и экономическим положением;

-

инфляционный - риск того, что

при высоком уровне инфляции доходы, получаемые от инвестированных средств,

обесцениваются (с точки зрения реальной покупательной способности) быстрее, чем

растут.

Кроме того, существует еще ряд инвестиционных рисков,

которые являются специфическими не только для финансовой сферы:

-

риск ликвидности:

а) возможность потерь, вызванных невозможностью

купить или продать актив в нужном количестве за достаточно короткий период

времени в силу ухудшения рыночной конъюнктуры;

б) возможность возникновения дефицита наличных средств

или высоколиквидных активов для выполнения обязательств перед контрагентами;

-

операционный риск – возможность непредвиденных потерь

вследствие технических ошибок при проведении операций, умышленных и

неумышленных действий персонала, аварийных ситуаций, сбоев аппаратуры, и т.д.;

-

риск события – возможность непредвиденных потерь

вследствие форс-мажорных обстоятельств, изменений законодательства, действий

государственных органов и т.д. (одним из наиболее частых проявлений риска

события являются юридический и налоговый риски).

2. Учет факторов риска при

оценке инвестиций.

Анализ в условиях риска

основывается на похожих идеях. Поскольку основными характеристиками

инвестиционного проекта являются элементы денежного потока и ставка

дисконтирования, учет риска осуществляется поправкой одного из этих параметров.

Рассмотрим несколько наиболее распространенных подходов.

Имитационная

модель учета риска.

Первый подход связан с

корректировкой денежного потока и последующим расчетом NPV для всех вариантов (имитационное моделирование, или анализ

чувствительности). Методика анализа в этом случае такова:

•по каждому проекту

строят три его возможных варианта развития: пессимистический, наиболее

вероятный, оптимистический;

•по каждому из вариантов

рассчитывается соответствующий NPV, т.е. получают три

величины: NPVp, NPVmi, NPV0;

•для каждого проекта

рассчитывается размах вариации NPV по формуле

R(NPV)=NPV0-NPVp;

•из двух сравниваемых

проектов тот считается более рискованным, у которого размах вариации NPVбольше.

Пример

Провести анализ двух

взаимоисключающих проектов А и 5, имеющих одинаковую продолжительность

реализации (5 лет). Проект А, как и проект В, имеет

одинаковые ежегодные денежные поступления. Стоимость капитала составляет 10%.

Исходные данные и результаты расчетов приведены ниже.

|

Показатель

|

Проект А

|

Проект В

|

|

Инвестиция

|

9,0

|

9,0

|

|

Экспертная оценка среднего годового

|

|

|

|

поступления:

|

|

|

|

пессимистическая

|

2,4

|

2,0

|

|

наиболее вероятная

|

3,0

|

3,5

|

|

оптимистическая

|

3,6

|

5,0

|

|

Оценка NPV (расчет):

|

|

|

|

пессимистическая

|

0,10

|

-1,42

|

|

наиболее вероятная

|

237

|

4,27

|

|

оптимистическая

|

4,65

|

9,96

|

|

Размах вариации NPV

|

4,55

|

1138

|

Таким образом, проект В

предполагает больший NPV, но в то же время он более

рискованный.

Существуют модификации

рассмотренной методики, предусматривающие применение количественных

вероятностных оценок. В этом случае методика может иметь вид:

•по каждому варианту

рассчитывается пессимистическая, наиболее вероятная и оптимистическая оценки

денежных поступлений и NPV;

•для каждого проекта

значениям NPVp, NPVm], NPV0 присваиваются вероятности

их осуществления;

•для каждого проекта

рассчитывается вероятное значение NPV, взвешенное по присвоенным

вероятностям и среднее квадратическое отклонение от него;

•проект с большим

значением среднего квадратического отклонения считается более рискованным.

Метод

безрискового эквивалентного денежнего потока.

Инвестору требуется

сделать выбор одного из двух альтернативных вариантов получения дохода (млн

руб.):

Оба варианта имеют

одинаковый средний ожидаемый годовой доход:

Вариант Л: ERA = 20 • 0,5 + 40 • 0,5 = 30 млн руб. Вариант В: ERB = 0 • 0,5 + 60 • 0,5 = 30 млн руб.

Если с позиции ожидаемого

дохода проекты равноправны, то с позиции риска между ними есть существенное

различие: используя один из ранее рассмотренных критериев оценки риска,

например размах вариации, можно сделать вывод, что проект В более

рисков, т.е. при равном ожидаемом доходе он менее предпочтителен. Это можно

продемонстрировать и другим способом — с помощью аппарата теории полезности.[4]

Предположим, что некий

инвестор, пользуясь некоторыми количественными критериями, или на основе

интуиции предварительно отобрал проект А как более предпочтительный и

теперь пытается понять, а не следует ли все же отказаться от А и принять

В. Очевидно, что если будет сделан переход от А к В, то

при неблагоприятном развитии событий инвестор получит нулевой доход, т.е. на 20

млн руб. меньше, чем при реализации проекта А; наоборот, в удачный год

его доход может быть на 20 млн руб. больше. Итак, с вероятностью 50% инвестор

может выиграть дополнительно 20 млн руб., но с той же вероятностью 50% он может

проиграть ту же сумму. Так стоит ли делать переход от А к В? В

рамках теории полезности показано, что каждому событию свойственна определенная

полезность. Переход от А к В, как правило, не делается, поскольку

полезность получения дополнительного дохода меньше полезности потери той же

самой суммы.

Логика здесь достаточно

очевидна. Предположим, что человек, едва сводивший концы с концами, вдруг

получил тысячу долларов. Эта сумма будет иметь для него исключительную

полезность, поскольку попросту не даст умереть с голоду. Получение второй

тысячи уже будет иметь меньшую полезность, так как основные (базовые)

потребности человека уже были удовлетворены за счет первой тысячи. Понятно, что

и возможность потери первой тысячи в сравнении с равновеликой возможностью

приобретения второй тысячи имеет для этого индивидуума совершенно разные

последствия, а следовательно, и значение. Рассуждая далее по той же схеме,

можно сделать вывод, что с каждым новым приростом дохода полезность этого

события будет уменьшаться. Таким образом, по мере роста потребления

дополнительная полезность его прироста снижается.

Эта концепция убывающей

предельной полезности может быть продемонстрирована в приложении к нашему

примеру следующим образом. Предположим, что предельная полезность получения

первых 10 млн руб. составляет 1; вторых 10 млн руб. — 0,9, третьих 10 млн руб.

— 0,79 и т.д. Иными словами, темпы снижения образуют арифметическую прогрессию

at = ai + (k-l)- d,

где а, = 0,1; d = 0,01.

Логика построения

безрисковых эквивалентов в значительной степени базируется на рассмотренных

идеях теории полезности в том смысле, что, рассматривая поэлементно денежный

поток рискового проекта, инвестор в отношении его пытается оценить, какая

гарантированная, т.е. безрисковая, сумма денег потребуется ему, чтобы быть

индифферентным к выбору между этой суммой и ожидаемой, т.е. рисковой, величиной

k-го элемента потока.

Чтобы почувствовать эту

логику, приведем классический пример из теории игр. Вам предложены на выбор две

возможности.

A. Предлагается подбросить

монету; если выпадет «орел», вы получите 1 млн долл., если выпадет «решка», вы

не получите ничего.

B. Не подбрасывая монету, вы можете получить 150

тыс. долл. Очевидно, что ожидаемый доход в случае А равен 500 тыс.

долл., в случае В гарантированный доход равен 150 тыс. долл.

Теперь задайте себе вопрос, какая гарантированная сумма сделает вас

индифферентным к выбору между этой суммой денег и рисковым ожидаемым доходом в

500 тыс. долл. Можно иначе сформулировать вопрос: какую сумму вы готовы

заплатить за возможность сыграть в игру с подбрасыванием монеты? Для

подавляющего большинства людей эта сумма, как раз и являющаяся безрисковым

эквивалентом, будет гораздо меньше 500 тыс. долл. Поскольку люди по-разному

относятся к риску, величина безрискового эквивалента является субъективной и переменной,

причем чем меньше ее значение по сравнению с исходной суммой, тем большее

неприятие риска демонстрирует лицо, принимающее это решение. Графически

отношение к риску выражается с помощью кривых безразличия

(индифферентности).[5]

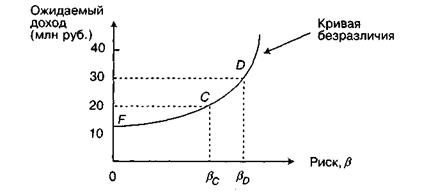

Одно из представлений

кривой безразличия, описывающей зависимость между ожидаемым доходом и

соответствующим уровнем риска, измеряемым β-коэффициентом, приведено на

рис. 2.

Рис. 2. График кривой безразличия.

Одна из интерпретаций

приведенного графика может быть такой. Необходимо сделать выбор из трех

инвестиционных проектов с равными капиталовложениями, один из которых (F) безрисковый и два рисковых (С и D). Проект F генерирует ежегодный доход в 10 млн руб.; проект С генерирует

ожидаемый ежегодный доход в 20 млн руб. с некоторой степенью риска βс; Для

проекта D эти показатели

соответственно равны 30 млн руб. и βD Кривая безразличия

данного инвестора показывает, что для него одинаково приемлем любой из

вариантов: получение 10 млн руб. наверняка; получение 20 млн руб. с риском

βс; получение 30 млн руб. с риском βD Таким образом, 10 млн

руб. будут служить безрисковым эквивалентом 20 млн руб. в случае с проектом С и

30 млн руб. в случае с проектом D.

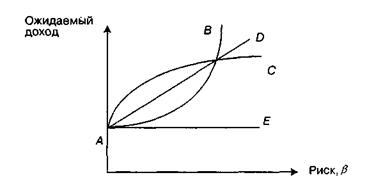

Теоретически существуют

четыре типа кривых безразличия (рис. 3). Прямая АЕ, параллельная оси

абсцисс, характеризует ситуацию, когда инвестор безразличен (нейтрален) к

риску. Выпуклая вниз кривая АВ представляет собой кривую безразличия

инвестора с возрастающим неприятием риска — темп прироста

требуемого дохода опережает темп прироста риска, т.е. незначительное повышение

риска предполагает существенное увеличение дохода; напротив, выпуклая вверх

кривая АС является кривой безразличия с убывающим неприятием риска, т.е.

принадлежит любителю рисковать. Наконец, прямая AD отражает постоянное, или неизменное, неприятие риска. Достаточно

очевидно, что на практике отношение к риску подавляющей части инвесторов

описывается кривыми типа АВ

Рис. 3. Виды графиков кривой безразличия.

Возможно и другое

представление кривой безразличия — в терминах полезности. В этом случае ось

абсцисс представляет собой изменение ожидаемого дохода, а ось ординат —

изменение полезности. Поскольку нулевому доходу соответствует нулевая

полезность, график кривой безразличия исходит из начала координат; виды

графиков аналогичны приведенным на рис. 3. Для иллюстрации рассмотрим несколько

примеров.

Пример

Предположим, что инвестор

имеет опцион на покупку контракта, генерирующего с равной вероятностью 1/2,

доход в 5 тыс. руб. или в 7 тыс. руб.; цена контракта 6 тыс. руб. Легко видеть,

что ожидаемый доход равен 6 тыс. руб., т.е. совпадает с ценой контракта.

Поскольку доход жестко не предопределен, данный контракт является рисковым.

Предположим, что отношение инвестора к риску описывается кривой безразличия,

приведенной на рис. 4.

Как легко видеть из

графика, точка L, являющаяся пересечением

перпендикуляра, восстановленного в точке 6 тыс. руб., с хордой АВ, имеет

ординату, численно равную ожидаемой полезности дохода в 6 тыс. руб., которая

так же, как и ожидаемый доход, находится по формуле средней арифметической

взвешенной:

UL = U5 • 1/2 + U7 • 1/2.

Рис. 4. Сравнительная характеристика полезности дохода

и полезности инвестиций.

Также из графика следует,

что если инвестор согласится с покупкой контракта, то ожидаемая полезность инвестиции

в сумме 6 тыс. руб. UM, должна

характеризоваться ординатой точки М, находящейся на пересечении того же

самого перпендикуляра и кривой безразличия. Поскольку um> ul, т.е. полезность

ожидаемого дохода меньше полезности требуемой для получения этого дохода

инвестиции, приобретение данного контракта невыгодно. Возникает резонный

вопрос: за какую сумму инвестор согласится на покупку контракта? Ответ

очевиден: инвестиция должна быть такой, чтобы ее полезность как минимум

совпадала с полезностью дохода. Из графика видно, что величина инвестиции в

этом случае численно равна Р, являющейся абсциссой точки N. Величина

Р и носит название безрискового эквивалента рискового ожидаемого

дохода, равного 6 тыс. руб.[6]

Очевидно, что величина

безрискового эквивалента зависит от двух факторов: степени выпуклости кривой

безразличия и рисковости ожидаемого дохода. Так, если в нашем примере с

опционом возможные значения дохода равны 4,8 тыс. руб. и 7,2 тыс. руб., т. е

при неизменившейся величине ожидаемого дохода риск его получения увеличился (на

графике этой ситуации соответствует прямая CD). безрисковый эквивалент

шести тысяч рублей будет меньше и составит величину Р'.

Пример

Необходимо оценить проект

Л при следующих условиях: объем капиталовложений 30 тыс. долл., стоимость

источника финансирования 10%, годовой доход в течение 8 лет составит 5 тыс.

долл. с вероятностью 1/3 и 8 тыс. долл. с вероятностью 2/3.

Предположим, что нам

удалось построить кривую безразличия данного инвестора (рис. 5). Тогда

ожидаемым доходам в 5 и 8 тыс. долл. соответствуют определенные значения

полезности — соответственно Uа

и Uв (в частности, ua) представляет собой

ординату точки А, лежащей на

пересечении кривой безразличия и перпендикуляра, восстановленного к оси абсцисс

в точке 5 тыс. долл.

Как видно из условия,

ожидаемый годовой доход будет равен:

R = 5 • 1/3 + 8-2/3 = 7 тыс. долл.

Поскольку 7 тыс. долл. —

это рисковая сумма, можно найти ее безрисковый эквивалент, который численно

равен абсциссе точки М, являющейся точкой пересечения кривой безразличия

и прямой, исходящей из N и параллельной оси абсцисс.

Рис. 8. Нахождение безрискового эквивалента

графическим методом.

Предположим, что

безрисковый эквивалент ожидаемого дохода в 7 тыс. долл. равен 6,2 тыс. долл.

Поскольку ожидаемые поступления представляют собой срочный аннуитет, для оценки

проекта можно воспользоваться дисконтирующим множителем FM4(r%, n).

Если риск не учитывается,

то NPV проекта равен:

NPV=1 • FM4(10%,8) - 30 = 7 • 5,335

- 30 = 7,35 тыс. долл.,

т.е. проект является

приемлемым.

Если риск учитывается, то

в расчет принимается безрисковый эквивалент, а будет иметь следующее значение:

NPV= 6,2 • 7ГШ(10%,8) - 30 = 6,2 • 5,335 - 30 = 3,08 тыс. долл.

Разница между двумя

значениями NPVs сумме 4,27 тыс. долл.

представляет собой стоимостную оценку риска; например, в пределах этой суммы

можно застраховать данный проект.

Вновь отметим, величина

безрискового эквивалента зависит от ряда факторов и может быть существенно ниже

исходной суммы дохода; таким образом, не исключена ситуация, когда проект,

приемлемый без учета риска, становится неприемлемым, если риск принимается во внимание.

Так, если допустить, что в нашем примере безрисковый эквивалент равен 5,6 тыс.

долл., то NPV= -0,12 тыс. долл., т.е.

проект следует отвергнуть.

Как же на практике находят

безрисковые эквиваленты? Существуют различные способы. Например, можно

попытаться оценить вероятность появления заданной величины денежного

поступления для каждого года и каждого проекта. После этого составляются новые

проекты на основе откорректированных с помощью понижающих коэффициентов

денежных потоков и для них рассчитываются NPV (понижающий коэффициент

представляет собой вероятность появления рассматриваемого денежного

поступления). По сути откорректированный поток и представляет собой поток из безрисковых

эквивалентов. Предпочтение отдается проекту, откорректированный денежный поток

которого имеет наибольший NPV; этот проект считается

менее рисковым.[7]

Пример

Провести анализ двух

взаимоисключающих проектов А и В, имеющих одинаковую

продолжительность реализации (4 года) и стоимость капитала 10%. Требуемые

инвестиции составляют: для проекта А — 42 млн руб., для проекта В —

35 млн руб. Денежные потоки и результаты расчета приведены в табл. 1

Таблица 1

Анализ проектов в

условиях риска (млн. руб.)

|

Год

|

Проект А

|

Проект В

|

|

|

Денежный поток

|

Понижающий коэффициент

|

Откорректированный поток (гр.2, гр.3)

|

Денежный поток

|

Понижающий коэффициент

|

Откорректированный поток (гр.5, гр.6)

|

|

1-й

|

20,0

|

0,90

|

18,0

|

15,0

|

0,90

|

13,5

|

|

2-й

|

20,0

|

0,90

|

18,0

|

20,0

|

0,75

|

15,0

|

|

3-й

|

15,0

|

0,80

|

12,0

|

20,0

|

0,75

|

15,0

|

|

4-й

|

15,0

|

0,75

|

10,5

|

10,0

|

0,60

|

6,0

|

|

IC

|

-42.0

|

|

-42.0

|

-35.0

|

|

-35.0

|

|

NPV

|

20.5

|

|

10.5

|

22.9

|

|

9.4

|

Комментарий к расчетам:

1. Понижающие

коэффициенты определяются экспертным путем Так, для проекта А поступление

денежных средств в первом году составит 20,0 млн руб. с вероятностью 0,90,

поэтому в зачет для откорректированного потока идут 18,0 млн руб. (20,0 •

0,90).

2. Сравнение двух

исходных потоков показывает, что проект В является более

предпочтительным, поскольку имеет большее значение NPV. Однако, если учесть риск,

ассоциируемый с каждым из альтернативных проектов, суждение изменится — следует

предпочесть проекта А, который и считается менее рисковым.

3. Основные

принципы управления рисками.

1.

Нельзя

рисковать больше, чем это может позволить собственный капитал.

2.

Надо

думать о последствиях риска.

3.

Нельзя

рисковать многим ради малого.

4.

Положительное

решение принимается лишь при отсутствии сомнения[8].

5.

При

наличии сомнений принимаются отрицательные решения.

6.

Нельзя

думать, что всегда существует только одно решение. Возможно, есть и другие.

Реализация

первого правила означает, что прежде, чем принять решение о рисковом вложении

капитала, финансовый менеджер должен:

1)

определить максимально возможный

объем убытка по данному риску;

2)

сопоставить его с объемом

вкалываемого капитала:

3)

сопоставить его со всеми

собственными финансовыми ресурсами и определить, не приведет ли потеря этого

капитала к банкротству данного инвестора.

Объем убытка

от вложения капитала может быть равен объему данного капитала, чуть меньше или

больше его.

При прямых

инвестициях объем убытка, как правило, равен объему венчурного капитала.

Реализация

второго правила требует, чтобы финансовый менеджер, зная максимально возможную

величину убытка, определил бы, к чему она может привести, какова вероятность

риска, и принял решение об отказе от риска (т.е. от мероприятия), принятии

риска на свою ответственность или передаче риска на ответственность другому

лицу.

Действие

третьего правила особенно ярко проявляется при передаче риска, т.е. при

страховании. В этом случае он означает, что финансовый менеджер должен

определить и выбрать приемлемое для него соотношение между страховым взносом и

страховой суммой. Страховой взнос - это плата страхователя страховщику за

страховой риск. Страховая сумма - это денежная сумма, на которую застрахованы

материальные ценности, ответственность, жизнь и здоровье страхователя. Риск не

должен быть удержан, т.е. инвестор не должен принимать на себя риск, если

размер убытка относительно велик по сравнению с экономией на страховом взносе.

Реализация остальных правил

означает, что в ситуации, для которой имеется только одно решение

(положительное или отрицательное), надо сначала попытаться найти другие

решения. Возможно, они действительно существуют. Если же анализ показывает, что

других решений нет, то действуют по правилу «в расчете на худшее», т.е. если

сомневаешься, то принимай отрицательное решение.

Высокая степень финансового риска проекта приводит к

необходимости поиска путей ее искусственного снижения.

Снижение степени риска - это сокращение вероятности и

объема потерь.

Для снижения степени риска

применяются различные приемы. Наиболее распространенными являются:

·

диверсификация;

·

приобретение дополнительной

информации о выборе и результатах;

·

лимитирование;

·

самострахование;

·

страхование;

·

страхование от валютных рисков;

·

хеджирование;

·

приобретение контроля над

деятельностью в связанных областях;

·

учет и оценка доли использования

специфических фондов компании в ее общих фондах и др.

Диверсификация представляет собой процесс

распределения капитала между различными объектами вложения, которые

непосредственно не связаны между собой.

Диверсификация позволяет

избежать части риска при распределении капитала между разнообразными видами

деятельности. Например, приобретение инвестором акций пяти разных акционерных

обществ вместо акций одного общества увеличивает вероятность получения им

среднего дохода в пять раз и соответственно в пять раз снижает степень риска.

Внешние факторы затрагивают весь финансовый рынок,

т.е. они влияют на финансовую деятельность всех инвестиционных институтов,

банков, финансовых компаний, а не на отдельные хозяйствующие субъекты.

К внешним факторам относятся процессы, происходящие

в экономике страны в целом, военные действия, гражданские волнения, инфляция и

дефляция, изменение учетной ставки Банка России, изменение процентных ставок по

депозитам, кредитам в коммерческих банках, и т.д. Риск, обусловленный этими

процессами, нельзя уменьшить с помощью диверсификации.

Лимитирование - это установление лимита, т.е.

предельных сумм расходов, продажи, кредита и т.п.

Самострахование означает, что предприниматель

предпочитает подстраховаться сам, чем покупать страховку в страховой компании.

Создание предпринимателем обособленного фонда

возмещения возможных убытков в производственно-торговом процессе выражает

сущность самострахования. Основная задача самострахования заключается в

оперативном преодолении временных затруднений финансово-коммерческой

деятельности. В процессе самострахования создаются различные резервные и

страховые фонды. Эти фонды в зависимости от цели назначения могут создаваться в

натуральной или денежной форме.

Резервные денежные фонды создаются, прежде всего,

на случай покрытия непредвиденных расходов, кредиторской задолженности,

расходов по ликвидации хозяйствующего субъекта. Создание их является

обязательным для акционерных обществ.

Хеджирование (англ. heaging -

ограждать) используется в банковской, биржевой и коммерческой практике для

обозначения различных методов страхования валютных рисков. «Хеджирование -

система заключения срочных контрактов и сделок, учитывающая вероятностные в

будущем изменения обменных валютных курсов и преследующая цель избежать

неблагоприятных последствий этих изменений». В отечественной литературе термин

«хеджирование» стал применяться в более широком смысле как страхование рисков

от неблагоприятных изменений цен на любые товарно-материальные ценности по

контрактам и коммерческим операциям, предусматривающим поставки (продажи)

товаров в будущих периодах.

Заключение

Инвестиции (капитальные

вложения) - это совокупность затрат материальных, трудовых и денежных ресурсов,

направленных на расширенное воспроизводство, основных фондов всех отраслей

народного хозяйства. Инвестиции - относительно новый для нашей экономики

термин. В рамках централизованной плановой системы использовалось понятие

"валовые капитальные вложения", под которыми понимались все затраты

на воспроизводство основных фондов, включая затраты на их ремонт. Инвестиции -

более широкое понятие. Оно охватывает и так называемые реальные инвестиции,

близкие по содержанию к нашему термину "капитальные вложения", и "финансовые"

(портфельные) инвестиции, то есть

вложения в акции, облигации, другие ценные бумаги, связанные непосредственно с

титулом собственника, дающим право на

получение доходов от собственности. Финансовые инвестиции могут стать как дополнительным источником капитальных

вложений, так и предметом биржевой игры на рынке ценных бумаг. Но часть портфельных

инвестиций - вложения в акции предприятий различных отраслей материального

производства - по своей природе ничем не отличаются от прямых инвестиций в

производство. В журнале "Экономист" определены основные направления

инвестиционной политики. Были выделены следующие главные задачи инвестиционной

политики: формирование благоприятной среды, способствующей повышению

инвестиционной активности негосударственного сектора, привлечение частных

отечественных и иностранных инвестиций для реконструкции предприятий, а также

государственная поддержка важнейших жизнеобеспечивающих производств и социальной

сферы при повышении эффективности капитальных вложений.

Список литературы

1.Алехин Б.И. Рынок

ценных бумаг. Введение в фондовые операции. М., 2001 С3. 22.

2.Бубенников А.А,

Бубенников. А.Н., Мамарыкин Г. Взлет южнокорейского дракона в стратосферу

высоких технологий. // Проблемы Дальнего Востока. -2004. -№1. - с.54-65.

3.Ковалев В.В..

Инвестиции. М., ЮНИКС 2001. С 154.

4.Мансуров А.Ю., Михеев

В.В. Финансово-промышленные группы в мире – М.: 2001. – 245 с.

5.Суслина С.С.

Промышленность экономика. -М: Наука, 2001. -216с.

6.Чибриков. О

финансово-промышленных группах // Российсктй экономический журнал. -2003. -№2.

С.82-86

7.Бочаров В.В.

Финансово-кредитные методы регулирования рынка инвестиций. – М.: Финансы и

статистика, 1993 – 144 с.

8.Иванов Г.И.

Инвестиционный менеджмент: Учебное пособие. – Ростов н/Д: Феникс, 2001 – 320 с.

9.Фабоцци Ф. Управление

инвестициями: Пер.с англ. – М.: ИНФРА-М, 2000 – 932 с.

10.Аньшин В.М.

Инвестиционный анализ – М.: Дело, 2000. – 280 с.

11.Бугаян И.Р.

Макроэкономика. – Ростов н/Д: Феникс, 2000. – 352 с.

12.Балабанов И.Т.

Финансовый менеджмент: Учебник. – Москва. Финансы и статистика, 2000.

13.Гусейнов Р.М.,

Горбачева Ю.Л. «История экономических учений» - М.: НГА, 2000.

14.Дж. К. Ван Хорн.

Основы управления финансами – Москва. Финансы и статистика, 2000.

15.Долан Э. Дж., Линдсей

Д. «Рынок. Микроэкономическая модель». –С.-Пб., 2000.

16.Дынкин А.А.

«Предпринимательство в конце XX века.» - М.: Наука,2001.

17.Лобанов А., «Риск-менеджмент»

(продолжение), журнал «Риск», № 5, 2000

18.Лобанов А.,

«Риск-менеджмент», журнал «Риск», № 4,

2000.

19.Первозванский А.А.,

Первозванская Т.Н."Финансовый рынок: расчет и риск". - М.: Инфра-М,

2002.

20.Райзберг Б.А. «Курс

экономики». – М.: Инфра-М, 2001.

21.Хизрич Р., Питерс М.

«Предприниматель и предпринимательство». - М.: Прогресс, 2000.

22.Хоскинг А. Курс

предпринимательства. М: 2000.

23.Банковское дело / Под

редакцией профессора О.И. Лаврушина. – М.: «Финансы и статистика», 1999.

24.Антонов Н.Г., Пессель

М.А. Денежное обращение, кредит и банки. – М.: АО «Финстатинформ», 2000.

25.Финансы. Денежное

обращение. Кредит.: Учебник для вузов / Под редакцией профессора Л.А.

Дробозиной. – М.: Финансы, «ЮНИТИ», 1999.

[1] Хизрич Р., Питерс М.

«Предприниматель и предпринимательство». - М.: Прогресс, 2000. с. 120

[2] Хоскинг А. Курс

предпринимательства. М: 2000. с. 23.

[3] Первозванский А.А.,

Первозванская Т.Н."Финансовый рынок: расчет и риск". - М.: Инфра-М,

2002.с. 123

[4] Ковалев В.В.. Инвестиции. М., ЮНИКС

2001. С 154.

[5] Экономическая энсиклопедия.

Политическая экономия / Гл. ред. А.М. Румянцев. М.: Советская энсиклопедия,

1979. Т. З. С. 537

[6] Ковалев В.В Введение в финансовый

менеджмент. – М.; Финансы и статистика, 2004. – 768 с.

[7] Ковалев В.В.. Инвестиции. М., ЮНИКС

2001. С 154.

[8] Лобанов А.,

«Риск-менеджмент», журнал «Риск», № 4,

2000. с. 13