Система государственных финансов

Содержание

Введение.............................................................................................................. 3

1. Сущность системы государственных финансов........................................ 4

2. Современное состояние развития государственных финансов в России 8

Заключение...................................................................................................... 17

Список использованной литературы........................................................... 18

Введение

Государственные финансы –

совокупность экономических отношений общества, образование, распределение и

использование государством фондов денежных средств, служащих материальным

обеспечением его существования и деятельности; совокупность экономических

отношений, опосредствующих создание, распределение и использование фондов

денежных средств в процессе перераспределения национального дохода[1].

Государство через посредство

финансово-кредитных рычагов оказывает все большее воздействие на темпы и

направления хозяйственного развития, расширилось использование государственных

финансов для регулирования экономики, стимулирования экономического роста,

проведения политики социального маневрирования.

Актуальном данного вопроса и

послужила темой данного вопроса.

Цель работы: описать систему

государственных финансов:

1. описать сущность системы

государственных финансов;

2. дать характеристику современному состоянию развития государственных

финансов в России.

1. Сущность

системы государственных финансов

Государственные финансы – важнейшая часть финансовых отношений общества. Они связаны с

формированием и использованием государственных денежных фондов. Государство в

качестве источников пополнения казны помимо средств, полученных в результате

работы государственных предприятий, мобилизует часть доходов, созданных в

частном секторе, в виде обязательных платежей.

Специфика

отношений, связанных с функционированием государственных финансов, определяется

безвозмездным характером экономических связей между государством и участниками

производства. Государство изымает часть созданного продукта в виде налогов, не

предоставляя взамен товарного эквивалента. Такой характер экономических связей

образует особую подсистему в денежных отношениях. За ее пределами происходит

иное, двустороннее движение денег и товара: товар продавца обменивается на

деньги покупателя

Обмен эквивалентами (товара на деньги) предполагает юридическое равенство

сторон, что позволяет каждому участнику сделки действовать добровольно,

согласно своему экономическому интересу. При безвозмездном характере отношений

юридическое равенство отсутствует. Один из участников обладает преимуществом

присваивать часть дохода, созданного вовсе не им. Такое одностороннее движение

дохода в виде платежа становится возможным, если экономические субъекты

подчинены воле государства.

Главным звеном финансовой системы является государственный бюджет -

годовой финансовый план расходов государства и источников их покрытия.

Сбалансированный государственный бюджет предполагает соответствие, равенство его доходов и расходов и отвечает

требованию жить по средствам.

Расходная

часть государственного бюджета предполагает обеспечение затрат государства на

социальные нужды (не менее 50% всех расходов), на поддерживание

обороноспособности страны (примерно 20%), обслуживание государственного долга,

затраты на дотации предприятиям государственного сектора и развитие

инфраструктуры. В зависимости от ориентации государство регулирования структура

расходной части может меняться. Так, в ах, ориентирующихся на применение

кейнсианских программ, больший удельный вес имеют затраты государства на

социальные и хозяйственные нужды. Государства, правительства которых

стабилизируют экономику на монетаристских методов, могут позволить себе

экономию затрат по статьям бюджета.

Доходная часть государственного бюджета формируется в основном за залоговых поступлений

и доходов, получаемых государством от различной деятельности, причем в рыночной

экономике основные поступления в бюджет приходятся на подоходный налог с

населения (до 80%).

Средства государственного бюджета используются в

рыночной экономике создания наилучших условий для ее функционирования. Это

охрана института частной собственности, обеспечение условий для мобильности

ресурсов, поддержание социальной стабильности общества, формирование

конкурентной среды, направляющей производство на потребности покупателей. В

последнее время особенно четко обозначились усилия правительств по поддержанию

высокого конкурентоспособного потенциала общества на мировом рынке.

После Второй мировой войны в бюджетных отношениях

усилилась новая тенденция. Процесс собираемости денежных доходов стал рычагом

регулирования хозяйственных пропорций общества. Предприятия, реализующие особо

важные общественные интересы, стимулировались налоговыми льготами, субсидиями,

предоставлением условий ускоренной амортизации. Государственный бюджет

приспосабливался к циклической динамике рыночного хозяйства. Формирование его

доходов и государственные расходы начали использоваться для стимулирования

частного сектора в стадии депрессии, и, наоборот, для него создавались более

жесткие условия при подъеме.

Вторым по своему значению

финансовым звеном является система

местных финансов. В федеративных

государствах, в том числе в России, есть одно финансовое звено – бюджеты членов Федерации. Под

воздействием производительных сил, а также региональных особенностей часть

хозяйственных связей замыкается рамками региона. На этой основе формируются

масштабы и особенности местных рынков, местной администрации, местных финансов.

Последние включают местные налоги, местные субсидии, специальные фонды.

Доходы местных бюджетов формируются, как правило, из второстепенных, в

основном поимущественных, налогов. Собираются также иные налоги,

административные сборы и плата за лицензии. Между государственным и местными

бюджетами должны быть согласованы функции по разделению сборов. Необходимо, чтобы

границы налогообложения были законодательно подтверждены, с тем чтобы местные

власти не злоупотребляли правом вводить дополнительные налоги.

Особое финансовое звено образуют специальные

правительственные внебюджетные фонды, имеющие определенную самостоятельность.

Они отделены от государственного бюджета и управляются непосредственно

центральными властями. К ним относятся фонды государственного социального

страхования, различные целевые фонды, государственные и смешанные финансовые

учреждения. Такие фонды были образованы для финансирования отдельных целевых

мероприятий, но затем стали использоваться правительством в экстренных

ситуациях и выполнять роль резерва для маневрирования средствами в своих целях.

Сущность и роль государственных финансов в жизни общества проявляются в

их функциях: мобилизационной, распределительной и контрольной.

Контрольная функция проявляется лишь в процессах

использования хозяйствующими субъектами государственных средств.

Мобилизационная функция обеспечивает поступление средств для

государственных нужд. В результате в руках государства сосредоточиваются

огромные ресурсы, расходование которых может существенно повлиять на развитие

общества.

Распределительная функция связана с перемещением доходов от

производителей в иные сферы хозяйства. Государство активно перераспределяет

национальный доход, пытаясь сформировать оптимальное соотношение между

накоплением и потреблением в конкретных хозяйственных условиях. Доля

перераспределяемого таким образом национального дохода во многом определяется

выбором правительством модели развития рыночного хозяйства. Она выше в странах,

придерживающихся кейнсианской доктрины развития при взятом курсе на создание

социально-ориентированной экономики. В странах, опирающихся на монетарные

программы, перераспределительным отношениям отводится более скромная роль, ибо

главным считается содействие развитию рыночных сил, а не их корректировка.

Выбор наилучшей для страны финансовой политики как

совокупности мероприятий по использованию финансов для решения задач, стоящих

перед обществом, существенно влияет на экономический рост. Такой выбор

определяется господствующими в данный период концепциями, формирующими

направление хозяйственного развития страны в случае, если взятая на вооружение

экономическая политика отвечает потребностям экономики.

2. Современное

состояние развития государственных финансов в России

В 1 квартале 2005 года, согласно

предварительным данным, показатели исполнения федерального бюджета по доходам

существенно превысили результаты аналогичного периода 2004 года. Значительные

поступления дополнительных доходов по итогам налоговых проверок НК

"ЮКОС", а также поступления средств от продажи в декабре НК

"Юганскнефтегаз", в январе и марте привели к превышению доходов над

бюджетными назначениями и способствовали тому, что финансирование бюджетных

расходов проводилось опережающими темпами. Тем не менее, опережающее

финансирование расходов не привело к увеличению кассовых расходов в

январе-феврале. Расходы осуществлялись получателями бюджетных средств по месяцам

приблизительно равномерно и по итогам 1 квартала оказались значительно ниже

объемов финансирования, а в процентах ВВП практически совпали с расходами в

январе-марте 2004 года.

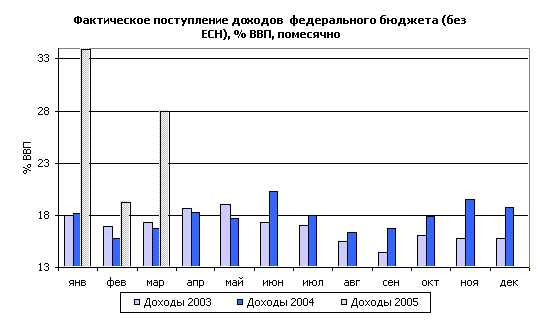

Доходы федерального бюджета в январе-марте 2005 года составили, по предварительным

данным, 28,3% ВВП. Без учета доли ЕСН, зачисляемой в федеральный бюджет, в

бюджет поступили доходы в объеме 26,9% ВВП, что на 10,1% ВВП больше, чем за тот

же период прошлого года. В помесячной динамике объемы доходов также оказались

значительно выше, чем в прошлом году. Превышение было обеспечено за счет

значительного увеличения налоговых доходов[2] (в 1 квартале на 5,3%

ВВП), таможенных платежей (на 2,8% ВВП), поступлению дополнительных

безвозмездных перечислений из бюджетов Тюменской области и Ханты-Мансийского АО

(1,9% ВВП) а также снижения по сравнению с январем-мартом прошлого года

поступлений в федеральный бюджет ЕСН на 1,3% ВВП.

В январе-феврале доходы составили 27,7% ВВП,

а без учета ЕСН – 26,3% ВВП, что на 9,5% ВВП больше, чем за тот же период

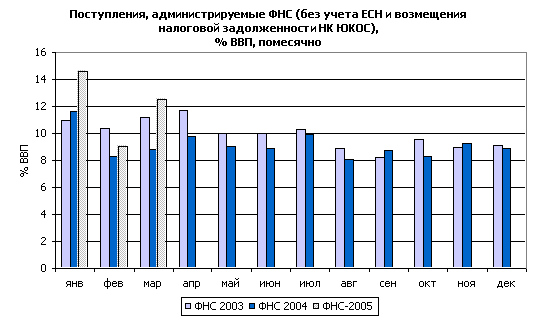

прошлого года. Согласно проведенному анализу, основным фактором увеличения

налоговых доходов федерального бюджета в январе-феврале[3] по

сравнению с аналогичным периодом предыдущего года стало поступление в бюджет

дополнительных налогов и сборов, начисленных по результатам налоговых проверок

НК "ЮКОС", включая средства, средств, полученных от продажи НК

"Юганскнефтегаз". Влияние этого фактора на налоговые доходы

оценивается в 3,6% ВВП. Вторым по значимости фактором стал рост мировых цен на

нефть: средняя цена в январе-феврале составила 40,6 долл. США/баррель против

28,4 долл. США в прошлом. Этот фактор дал прирост доходов федерального бюджета

в первые два месяца года еще на 2,1% ВВП. Третий по значимости фактор – это

увеличение с 2005 года ставки НДПИ и изменение с августа 2004 года порядка

определения экспортных пошлин на нефть. Влияние этого фактора на рост доходов

составило 1,2% ВВП. Изменение порядка распределения налогов между бюджетами

различных уровней способствовало росту налоговых поступлений в федеральный

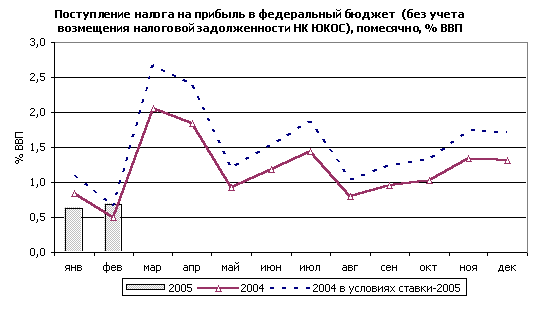

бюджет на 0,5% ВВП, из которых 0,2% дало увеличение федеральной ставки налога

на прибыль с 5% до 6,5% и 0,3% – увеличение доли НДПИ на нефть, зачисляемой в

федеральный бюджет, до 95%.

В январе-феврале доходы составили 27,7% ВВП,

а без учета ЕСН – 26,3% ВВП, что на 9,5% ВВП больше, чем за тот же период

прошлого года. Согласно проведенному анализу, основным фактором увеличения

налоговых доходов федерального бюджета в январе-феврале[3] по

сравнению с аналогичным периодом предыдущего года стало поступление в бюджет

дополнительных налогов и сборов, начисленных по результатам налоговых проверок

НК "ЮКОС", включая средства, средств, полученных от продажи НК

"Юганскнефтегаз". Влияние этого фактора на налоговые доходы

оценивается в 3,6% ВВП. Вторым по значимости фактором стал рост мировых цен на

нефть: средняя цена в январе-феврале составила 40,6 долл. США/баррель против

28,4 долл. США в прошлом. Этот фактор дал прирост доходов федерального бюджета

в первые два месяца года еще на 2,1% ВВП. Третий по значимости фактор – это

увеличение с 2005 года ставки НДПИ и изменение с августа 2004 года порядка

определения экспортных пошлин на нефть. Влияние этого фактора на рост доходов

составило 1,2% ВВП. Изменение порядка распределения налогов между бюджетами

различных уровней способствовало росту налоговых поступлений в федеральный

бюджет на 0,5% ВВП, из которых 0,2% дало увеличение федеральной ставки налога

на прибыль с 5% до 6,5% и 0,3% – увеличение доли НДПИ на нефть, зачисляемой в

федеральный бюджет, до 95%.

Объем накопленной за два месяца задолженности по текущим обязательствам

по НДС и налогу на прибыль (без учета накопления и погашения задолженности НК

"ЮКОС") оказался меньше, чем в январе-феврале 2004 года, что вылилось

в увеличение поступлений по этим налогам на 0,3% ВВП.

Отмена с 2004 года акциза на газ

и одновременное увеличение ставки экспортной пошлины на газ с 5% до 30% снизили

поступления в бюджет на 1,0% ВВП. Высокое отрицательное значение было

обусловлено, в частности, тем, что в 2005 году практически полностью

прекратилось поступление акцизов, начисленных по операциям предыдущих лет (в

январе-феврале объем доходов составил 0,05% ВВП против 1,2% в аналогичном

периоде 2004 года), в то время как экспортные пошлины по сравнению с 2004 годом

увеличились незначительно (с 1,3% до 1,5% ВВП). Прочие факторы привели к падению

поступлений на 0,3% ВВП.

Следует отметить, что данные об изменении задолженности по налогам и

сборам НК "ЮКОС", которые содержатся в налоговой статистике, и

информация из открытых источников, включая информацию Минфина, различаются.

Так, по информации Федерального казначейства поступление в начале 2005 года в

бюджеты всех уровней дополнительно начисленных налогов и сборов составило 270,9

млрд. рублей. Одновременно, общий объем накопленной задолженности в бюджеты

всех уровней в январе-феврале сократился на 151,1 млрд. рублей. В настоящем

отчете погашение задолженности НК "ЮКОС" оценивается на основе данных

налоговой статистики. В аналитических целях предполагается, что вся

задолженность по Ханты-Мансийскому АО относится к задолженности этой компании.

Соответственно, изменение текущей задолженности, за исключением задолженности

НК "ЮКОС", определяется как ее изменение во всех остальных субъектах

РФ.

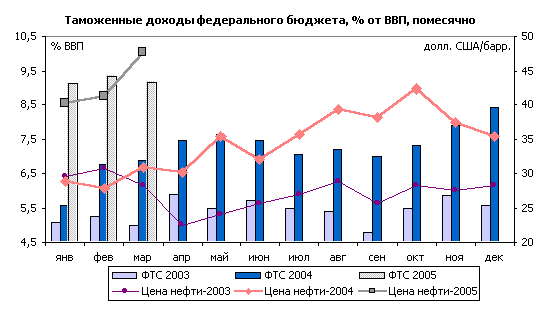

Таможенные доходы в 1 квартале

увеличились по сравнению с аналогичным периодом прошлого года на 2,8% ВВП до

9,2% ВВП. Наибольший вклад внес рост экспортных пошлин, в первую очередь – на

нефть. Основным значимым фактором, как уже было отмечено, стал рост мировых цен

на нефть и, следовательно, увеличение базовых цен для исчисления пошлин. Другой

причиной является пересмотр с августа 2004 года порядка определения экспортных

пошлин на нефть. В частности, при цене на нефть выше 25 долл. США/баррель

пошлина была увеличена с 40% до 65% прироста расчетной цены над этим уровнем. В

результате действия перечисленных факторов (рост базы налогообложения и рост

ставок пошлин) в начале текущего года значение пошлин оказалось существенно

выше, чем в начале прошлого года (в частности, в январе 2005 ставка составила

101 долл. США, а в феврале-марте – 83 долл. США за тонну против,

соответственно, 31 долл. и 34 долл. в январе и феврале-марте 2004 года).

Финансирование расходов в

январе-марте составило, по предварительным данным Федерального казначейства,

811,3 млрд. рублей или 19,2% ВВП по сравнению с 17,8% ВВП в 1 квартале прошлого

года. Непроцентные расходы были профинансированы в объеме 726,3 млрд. рублей

или 17,1% ВВП (в прошлом году 15,6% ВВП).

Объемы финансирования расходов по итогам трех месяцев составили 95,9%

уточненной бюджетной росписи на 1 квартал. При этом больше половины квартальных

расходов было профинансировано еще в январе. В частности, в начале года была

перечислена значительная часть финансовой помощи регионам (только за январь

86,7% уточненной бюджетной росписи на 1 квартал). По итогам двух месяцев для

большинства крупных статей объемы финансирования превысили 80% квартального

плана ("Общегосударственные вопросы", "Национальная

оборона", "Национальная безопасность и правоохранительная деятельность",

"Здравоохранение и спорт", "Социальная политика").

В наибольшей степени по итогам трех месяцев были профинансированы

расходы на охрану окружающей среды (99,2% уточненной бюджетной росписи на 1

квартал), трансферты бюджетам других уровней и внебюджетным фондам (98,2%),

расходы на национальную оборону (98,1%) и общегосударственные вопросы,

включающие расходы на обслуживание долга (97,8%). Наименьшее значение было

зафиксировано по финансированию расходов на жилищно-коммунальное хозяйство

(35,1%). Эти данные являются предварительными, и при подготовке фактического

кассового отчета за март 2005 года будут уточняться. В частности, по информации

Минфина низкий показатель расходов на ЖКХ обусловлен техническими факторами и

связан с тем, что часть информации о финансировании расходов поступает в

Казначейство с задержкой.

Опережающее финансирование не в полной мере отразилось на кассовых

расходах. Объем кассовых непроцентных расходов составил в январе 235,3 млрд.

рублей, что составило менее половины объема финансирования или 30% уточненной

бюджетной росписи на 1 квартал (с учетом корректировок). В феврале объем

непроцентных расходов снизился до 158,6 млрд. (20% уточненной росписи на 1

квартал), а в марте, по предварительной информации, вырос до 201,8 млрд. или

29% квартальной росписи. Таким образом, расходование распорядителями и

получателями бюджетных средств производилось приблизительно равномерно,

независимо от наличия средств на лицевых счетах, и по итогам 1 квартала

составило около 80% объема финансирования.

Объем кассовых непроцентных

расходов в январе-марте, по предварительной информации, составил 14,1% ВВП, что

лишь на 0,6% выше расходов в 1 квартале 2004 года. В январе-феврале данный

показатель был несколько выше (14,6% ВВП, что на 2,4% превысило расходы в

аналогичном периоде прошлого года). В функциональной классификации наибольший

объем непроцентных расходов в январе-феврале[4] пришелся на межбюджетные

трансферты (7,7% ВВП, из которых 4,8% ВВП составили трансферты внебюджетным

фондам и 2,5% ВВП – финансовая помощь бюджетам других уровней) и расходы на

национальную оборону, национальную безопасность и правоохранительную

деятельность (в общем объеме 4,1% ВВП). Следует отметить, что расходы

федерального бюджета на 2005 год осуществляются в структуре новой

функциональной классификации расходов. Имеющейся детализации расходов

федерального бюджета в 2004 году недостаточно для того, чтобы представить их в

новой классификации. По этой причине привести их к сопоставимому виду не

представляется возможным.

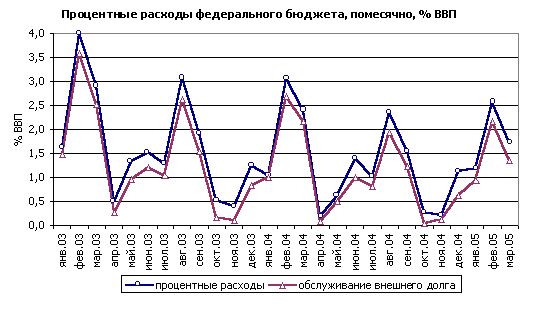

Объем процентных расходов

составил в 1 квартале 78,0 млрд. рублей или 1,8% ВВП. Из них 63,3 млрд. было

направлено на обслуживание внешнего долга, а 14,7 млрд. – внутреннего. По

сравнению с аналогичным периодом 2004 года процентные расходы снизились на 0,4%

ВВП.

Пик процентных платежей внутри

года традиционно приходится на февраль. Он связан в первую очередь с

выполнением графика обслуживания внешних обязательств. Снижение долговой

нагрузки, а также опережающий экономический рост способствуют тому, что в

процентах ВВП пиковые февральские расходы в последние годы устойчиво

сокращаются.

Совокупные кассовые расходы

федерального бюджета в 1 квартале составили 15,9% ВВП. Данное значение всего на

0,2% ВВП превысило результаты января-марта 2004 года, что было обусловлено невысоким

ростом непроцентных расходов и снижением процентных.

В первые три месяца в

федеральный бюджет поступил ЕСН в объеме 60,5 млрд. рублей. Снижение с 2005

года максимальной ставки ЕСН с 35,6% до 26% и ставки налога, зачисляемого в

федеральный бюджет, с 14% до 6%, то есть более чем в два раза, привело к

падению доходов до 1,4% ВВП с 2,7% ВВП в 1 квартале 2004 года. С учетом того,

что в начале года совершаются доплаты налога, начисленного в прошлые периоды, в

дальнейшем возможно увеличение разрыва поступлений в текущем году по сравнению

с 2004 годом. Тем не менее, при оценке масштабов падения следует учитывать, что

не весь фонд оплаты труда облагается по максимальной ставке. ЕСН имеет

регрессионную шкалу, и ставки налогообложения более высоких доходов сократились

менее значительно. Кроме того, в среднесрочной перспективе можно ожидать

положительное влияние экономических факторов, в частности, опережающего роста

заработных плат и сокращения "серых" схем оплаты труда.

Благодаря значительному увеличению доходов федерального бюджета кассовый

профицит в январе-марте значительно превысил показатель год назад и составил

12,4% ВВП или, в денежном выражении, 525,3 млрд. рублей (в 1 квартале 2004 года

133,0 млрд. или 3,8% ВВП). Бюджет по финансированию также был исполнен с

профицитом в объеме 394,0 млрд. рублей или 9,2% ВВП (в 1 квартале 2004 года 57

млрд. или 1,8% ВВП)[5].

Благодаря значительному увеличению доходов федерального бюджета кассовый

профицит в январе-марте значительно превысил показатель год назад и составил

12,4% ВВП или, в денежном выражении, 525,3 млрд. рублей (в 1 квартале 2004 года

133,0 млрд. или 3,8% ВВП). Бюджет по финансированию также был исполнен с

профицитом в объеме 394,0 млрд. рублей или 9,2% ВВП (в 1 квартале 2004 года 57

млрд. или 1,8% ВВП)[5].

Объем погашения внешнего долга

составил в 1 квартале 168,3 млрд. рублей или 6,2% ВВП, объем привлечения – 2,1

млрд. рублей. При этом основные перечисления пришлись на январь и были связаны

с досрочным погашением долга перед МВФ в объеме 93,5 млрд. рублей (3,3 млрд.

долл. США). С другой стороны, на внутреннем долговом рынке в январе, феврале и

марте Минфин являлся нетто-заемщиком: по итогам трех месяцев объем привлеченных

средств составил 38,8 млрд. рублей (1,4% ВВП) при погашении обязательств в

объеме 3,4 млрд. рублей. Таким образом, можно говорить о проводимой политики

замещения внешнего долга внутренними заимствованиями. Суммарная выручка от приватизации

и продажи госзапасов составила в январе-марте 25,8 млрд. рублей (0,9% ВВП), а

средства на остатках увеличились на 418,8 млрд. рублей (15,5% ВВП).

В марте в Стабилизационный фонд РФ были направлены доходы в объеме 60,95

млрд. рублей[6].

За 1 квартал чистый объем поступлений составил 246,2 млрд. рублей, и по

состоянию на 1 апреля объем средств Стабфонда достиг 768,45 млрд. рублей или в

относительном выражении 4,6% ВВП в 2004 году.

Заключение

Государственные финансы -

неотъемлемый элемент государственного регулирования. Через государственные

финансы происходит не только перераспределение, но и первичное распределение

национального дохода, что связано прежде всего с расширением сферы

государственной собственности, когда государство выступает в качестве предпринимателя.

Процесс быстрой качественной перестройки производства требует постоянного

изменения профессиональной структуры и повышения квалификации рабочей силы. Это

вызывает увеличение расходов на профессиональное образование и переквалификацию

кадров.

Расходы на социальные цели

содействуют расширению внутреннего потребления товаров и услуг, поскольку

ассигнования на социальную инфраструктуру (строительство школ, больниц, жилых

домов) расширяют рынок сбыта для многих отраслей промышленности. Хотя средства,

выделяемые на образование, здравоохранение, социальное обеспечение, жилищное

строительство, далеко недостаточны по сравнению с потребностями населения в

этих услугах, при необходимости сокращения государственных расходов

правительство урезает их в первую очередь.

Система государственных финансов

включает в себя бюджет страны; бюджета местных органов власти; специальные

фонды, примыкающие к бюджетам; финансовые ресурсы государственных предприятий.

Список

использованной литературы

1. Бушмин

Е. Роль и место бюджетных процедур в системе государственных финансов //Вопросы

экономики. – 2003. – №5

2. Лаптев

С.В., Филина Ф.В. Основы теории государственных финансов: Учеб. пособие – М.:

Юристъ, 2001. – 107 c.

3. Машкуляка

И.Д. Государственные и муниципальные финансы. – Екатеринбург: РАГС, 2003. – 676

с.

4. Сумароков

В.Н. Государственные финансы в современной экономике. – М.: ИНИОН РАН, 1998. – 335 с.

[1]

Лаптев С.В., Филина Ф.В. Основы теории государственных финансов. – М.: Юристъ,

2001. – с.89

[2]

В бюджетной классификации, действующей в 2005

года, разделение налоговых и неналоговых доходов не производится. В

аналитических целях к налоговым относятся доходы по федеральным налогам и

сборам, администрируемые Федеральной налоговой службой

[3]

Предварительная информация за март не содержит

данных о поступлении в бюджет отдельных налогов и сборов, а также других

платежей в разрезе бюджетной классификации доходов. По этой причине факторный

анализ приводится для доходов, поступивших в январе-феврале. Кроме того,

отдельно не оценивается влияние на доходы бюджета расширения налогооблагаемой

базы под влиянием экономического роста в стране. Это связано с тем, что данные

налоговой статистики и Росстата о налоговых базах поступают с задержкой в

несколько месяцев

[4]

Информация за март является предварительной и не

содержит кассового исполнения по разделам функциональной классификации

расходов. По этой причине анализ проведен для января-февраля

[5]

Следует отметить, что в отчетах Федерального

казначейства об исполнении федерального бюджета в январе и феврале 2005 года

имеется несовпадение данных о финансировании процентных расходов и

соответствующих кассовых расходов. Так, в 1 квартале при финансировании в

объеме 85 млрд. рублей объем кассовых расходов составил 78,0 млрд., т.е. 91,7%

объема финансирования. Факт такого расхождения требует дополнительного анализа

и может быть связан с изменением оригинального графика обслуживания долга

[6] Данные средства поступили в бюджет в феврале. В

соответствии с порядком формирования Стабфонда, перевод средств в него

осуществляется в месяце, следующим за их зачислением в бюджет.