Содержание

Введение. 3

1.

Понятие, цели и задачи рассмотрения национального богатства в системе

национального счетоводства. 5

2.

Национальное богатство как показатель в системе национальных счетов 8

3.

Состав элементов национального богатства. 13

4.

Методология расчета национального богатства. 22

5.

Прогнозирование национального богатства как показателя в системе национальных

счетов. 24

Заключение. 29

Список

литературы.. 30

Введение

Проблема оценки национального богатства не новая. Мы

находимся между двух систем, и никто не знает, как действовать в условиях

переходного периода. Если мы будем пытаться наполовину по социалистической экономики(плановая), наполовину по рыночной - у нас ничего не

получится.

Теневой сектор экономики у нас - порядка 200/0

(более жесткие 25-30%). Каждый четвертый валовой

внутренний продукт практически производится без денег. Агропромышленный

комплекс. Типичные рыночные отношения в условиях переходной экономики. Село -

товар, товар, товар, - денег не получает.

Нужны совершенно иные подходы.

Сегодняшние реалии: идет 6-ой год

экономических реформ, коррективы в области оценки мы уже можем вносить;

российская статистика начала переход на практику и методы, принятые в мире

относительно методологии учета и статистики. Мы обязаны со всем миром на одном

языке, чтобы быть понимаемыми.

Ряд проблем, связанных с переходом на версию СНС это

непроизводственные активы - материальные (земля и ее недра) и нематериальные (

запатентованные экономические объекты, аренды и другие переводимые контракты,

материальные непроизводственные активы) - направления эти совершенно не

разработаны. Становление принципиально нового уклада экономики.

Целью данной работы является рассмотрение концепции

национального богатства в системе национального счетоводства.

Необходимо решить следующие задачи:

-

Обосновать необходимость рассмотрения

национального богатства в СНС;

-

Раскрыть содержание концепции национального

богатства в СНС;

-

Рассмотреть методологию расчета национального

богатства;

-

Описать прогнозирование национального богатства

как показателя в системе национальных счетов.

1. Понятие, цели и задачи рассмотрения

национального богатства в системе национального счетоводства

Наиболее развитой может считаться

страна, где наилучшим образом используются как природные, так и накопленные

трудом предшествующих поколений материальные и духовные ресурсы. Важнейшей

составной частью экономического потенциала страны является национальное

богатство. Национальное богатство – это совокупность материальных ресурсов,

накопленных продуктов прошлого труда и учтенных и вовлеченных в экономический

оборот природных богатств, которыми общество располагает на определенный момент

времени[1].

Возможности, которыми располагает

страна для социально-экономического развития, в значительной мере зависит от

масштабов и структуры ее национального богатства. В составе национального

богатства учитывается накопленный потенциал трудовых, материальных, капитальных

и природных ресурсов. По величине национального богатства Россия занимает первое

место в мире. По официальным данным Госкомстата РФ национальное богатство

России на начало 1999 г. составляло 670,6 триллионов рублей. Экспертные оценки,

которые можно считать более обоснованными, поскольку они учитывают более

широкий круг составляющих национального богатства, превышают официальные данные

примерно в 2,5 раза. Но при любом методе рассчета Россия

занимает устойчиво первое место в мире как по абсолютной величине национального

богатства, так и на душу населения (см. табл. 1). Российский душевой показатель

выше, чем в США и Канаде в 1,2 раза, Западной Европе - в 1,7 раза, странах

Тихоокеанского региона - в 1,3 раза, странах Ближнего Востока - примерно в 2,7

раза. Особенно заметно опережение России по душевому показателю природной

составляющей национального богатства. Те же США и Канада отстают от России по

природному капиталу на душу населения в 10 раз, а Западная Европа - в 27 раз!

Это свидетельство того, что по

сравнению с ведущими западными странами мира Россия располагает наибольшими ресурсными

возможностями для социально-экономического развития.

Счета являются

счетами потоков то есть в них отражается сквозное движение стоимости товаров и

услуг через все стадии воспроизводственного цикла – от производства до

конечного потребления и накопления. Система завершается построением балансовых

таблиц отражающих итоговое изменение национального богатства в результате труда данного года, и меж

отраслевого баланса производства и использования продукции и услуг.

Главная задача в экономической сфере - как можно скорее

оценить стоимость всего национального богатства России и использовать его с

максимальной эффективностью в повседневной практической работе.

В одном из первых президентских выступлений В.В.Путин заявил

о необходимости инвентаризации страны. Периодически он отмечает необходимость

инвентаризации различных отраслей экономики. Президент как-то обронил: стыдно

признаться, но мы до сих пор не знаем, чем располагает Россия. Сегодня знать

цену России - актуальнейшая государственная задача, решение которой требует

политической воли, политического и административного приказа Президента[2].

Настало время тотально проинвентаризировать

все, чем располагает Россия. Речь идет о стоимости природного и человеческого

капиталов. Речь идет о необходимости комплексной статистической оценки

стоимости всего богатства страны, как общенациональной глобальной

собственности. Оценить в виде статистических сводок

"запасы/стоимость" или "потенциал/стоимость".

При определении ценности национальных ресурсов мы должны различать

понятие "природная цена" и "рыночная цена". Природная цена

фиксирует размеры "природного капитала" и она является базовой по

отношению к рыночной цене. Надо преодолеть сложившееся недомыслие

государственного масштаба, заключающееся в том, что если нет

хозяйственно-экономической деятельности и тем более нет дохода, то нет и смысла

определять стоимость природных ресурсов в их естественном положении. И поэтому

сегодня разброс в оценках стоимости российского национального богатства слишком

велик: от 30 до 300 трлн. долл.

В России, с ее ресурсными и географическими масштабами,

государство должно быть самым крупным собственником, выступать в роли

титульного владельца природных ресурсов. Для страны не полезно то, что извлекаемое

из недр сырье - по статусу общенациональная собственность - модифицируется

целиком в собственность частную.

Ни одно государство в мире не позволяет себе полного дерегулирования экономики. Безбрежный либерализм хорош для

рядовых граждан и в частном секторе. Но он вреден для органов государственной

власти в период экономического разброда и, особенно вреден, когда касается

того, что принадлежит всему обществу. У нас творится небывалое в мировой

истории: природная рента достается владельцам и менеджерам добывающих компаний.

Ими присваивается до 80% сверхприбыли. По степени алчности наши олигархи -

впереди планеты всей. А ведь в основных нефтедобывающих странах доля

государства в доходах от добычи нефти составляет от 60 до 90%. У нас произошла

подмена понятий: вместо приватизации основных фондов, приватизировано общенациональное

богатство недр.

Политическая воля государства могла мы, например, дать

возможность за якутские или архангельские алмазы приобретать сельхозтехнику для

земледельческого юга России, за газ и нефть Сибири - технологию для переработки

продуктов животноводства. Нужен федеральный закон, регулирующий региональный

"перелив капитала", который не только выровняет уровни развития

отечественного производства в различных территориях страны, но и на деле

скрепит Россию как экономически единое и неделимое государство.

Политика эффективного использования всего национального

богатства должна формироваться президентской, правительственной и

законодательной властями и быть защищенной от своекорыстного воздействия

корпоративно-олигархических групп, которые сегодняшнюю неэффективность

государства превратили в источник своих сверхприбылей[3].

Россия нуждается в государственной политике, направляемой сильной политической

волей и, в первую очередь, волей главного лица страны. Если не будет помощи

народу "сверху" - разовьется самопомощь "снизу", которая в

нашей стране нередко проявлялась в кровавых формах. Чтобы социальный барометр

вновь не указывал на шторм, забота о социальной справедливости должна стать

главной заботой власти. Но это одна часть проблемы. Другая, и главная,

производна от того, что Правительство ведет дело так, как будто природных

богатств у страны нет. В верхах сложилось ошибочное, если не преступное, мнение

о том, что добыча и разработка российского сырья всегда будет только убыточной.

Страна не должна "дарить" 85% своего ВВП в виде природно-ресурсной

ренты кучке частных лиц. Не может больше страна допускать ежегодный вывоз

капитала за рубеж, равный по объему федеральному бюджету.

2. Национальное богатство как показатель в системе

национальных счетов

В концепции национального богатства в СНС проводится анализ

предшествующего развития Российской Федерации; характеризуется состояние экономики

Российской Федерации; определяются основные цели, приоритеты и параметры

социально-экономического развития Российской Федерации на долгосрочную

перспективу, средства и этапы достижения указанных целей и реализации

приоритетов; задачи и направления институциональных преобразований,

макроэкономической, бюджетной, налоговой, кредитно-денежной, таможенной,

инвестиционной и структурной, аграрной, экологической, социальной, региональной

экономической, внешнеэкономической государственной политики.

Национальное счетоводство в широком смысле представляет

собой всеобъемлющую систему ведения первичного, бухгалтерского учета и

статистики, основанную на единстве методологических принципов и

завершаемую построением системы

национальных счетов. На основе системы показателей СНС отражаются взаимосвязи

между экономическими процессами и явлениями. СНС – своеобразная модель

экономики, используемая для исследования экономической деятельности в масштабах

страны и ее регионов на основе взаимосвязанных балансов (счетов), отражающих

потоки движения продуктов и их финансовых

эквивалентов между экономическими агентами в процессе совершения ими различных

экономических операций[4].

Суть СНС сводится к формированию обобщающих показателей

функционирования экономики на различных стадиях процесса воспроизводства и взаимной

вязке этих показателей между собой.

СНС представляет собой систему взаимосвязанных

статистических показателей построенной в виде определенного набора счетов и

таблиц, характеризующих результаты экономической деятельности страны.

СНС наиболее совершенный и распространенный балансовый метод

взаимосвязанного комплексного изучения экономических процессов и их результатов.

Она основана на единых принципах ведения учета и статистики на всех уровня

хозяйствования, в совокупности определяющих национальное счетоводство, и

является завершающей его стадией.

В основе национального счетоводства лежит характеристика

процессов создания, распределения, перераспределения, и использования дохода в

рамках экономической системы с определенной структурой и закономерностью функционирования.

Каждой стадии воспроизводственного цикла производству

продуктов и услуг и связанных с этим процессов образование доходов, первичному

и вторичному их распределению и использованию – соответствует счет или группа

счетов.

Счета являются счетами потоков то есть в них отражается

сквозное движение стоимости товаров и услуг через все стадии

воспроизводственного цикла – от производства до конечного потребления и

накопления. Система завершается построением балансовых таблиц отражающих

итоговое изменение национального богатства в

результате труда данного года, и меж отраслевого баланса производства и

использования продукции и услуг.

Для экономики в целом предусматривается составление всех

счетов. Они образуют сводные счета и отражают, с одной стороны, отношения между

национальной экономикой и другими странами, а с другой – отношения между

различными показателями системы.

Кратко рассмотрим основные сводные счета, применяемые в СHС:

а) счет продуктов и услуг служит для отображения

формирования ресурсов продуктов и

услуг за счет их производства и

импорта и их использование на конечное потребление, накопление, экспорт;

б) в счете производства отражаются операции, относящиеся к процессу производства. При этом

производственная деятельность охватывает деятельность предприятия, организаций и отдельных лиц как в сфере

материального производства, так и в сфере нематериальных услуг;

в) в счете

образования доходов отражаются распределительные операции, непосредственно

связанные с процессом производства, которые приводят к формированию первичных доходов его участников: оплаты труда, чистых налогов на

производство, валовой прибыли

предприятий и смешанных доходов

населения;

г) в счете распределения расходов отражается общая величина

доходов, полученных и переданных хозяйственными единицами в результате

производственной деятельности, от

собственности, а также в

результате перераспределительных процессов. В

новой СHС ООH этот счет разделен на два счета: присвоения первичных

доходов и вторичного распределения дохода;

д) в счете использования

располагаемого дохода отражаются

расходы на конечное потребление

домашних хозяйств, государственных учреждений и негосударственных

некоммерческих (общественных) организаций, и оставшаяся часть располагаемого

дохода, представляющая собой валовое сбережение;

е) в счете капитальных затрат показываются формирование ресурсов

для капитальных затрат и их

использование на накопление основных фондов и

материальных

оборотных средств, приобретение земли и

нематериальных активов. Разница

между суммой ресурсов и

использования характеризует конечный финансовый результат экономической

деятельности в данном периоде.

Внешнеэкономическую деятельность предполагается охватить тремя счетами:

текущих операций (движение продуктов, услуг, доходов), капитальных затрат

(движение капитала) и финансовым счетом изменение финансовых активов и

пассивов.

Счета разрабатываются также по секторам и регионам.

Для каждого сектора внутренней экономики предусматривается

полного набора счетов.

Для правильного понимания показателей и особенностей отражения

их взаимосвязей, остановимся на следующих структурных характеристиках СHС:

-

границы

производства, разграничение между "внутренней" и "национальной"

экономикой;

-

группировка

хозяйствующих объектов и экономических операций.

К особенностям. СНС относятся:

-

концентрация

информации о всех хозяйствующих субъектах, участвующих в экономическом

процессе страны;

-

конкретизация

отдельных потоков информации, связанных с производством, распределением и

перераспределением доходов, как физических, так и юридических лиц, накоплением

активов и другими аспектами экономического процесса;

-

обеспечение

регулирующих органов полной и достаточно достоверной информацией о всех

экономических активах и пассивах, формирующих национальное богатство страны.

В современном виде СНС преследует

следующие основные цели:

-

обеспечивать

сопоставимость основных макроэкономических величин на международном уровне;

-

служить ориентиром,

образцом для развития системы национального счетоводства в странах,

стремящихся приобщиться к международной системе, но не располагающих в данный

момент соответствующей базой и сталкивающихся с трудностями на этом пути;

-

играть роль

координирующего механизма при разработке международных рекомендаций

национальным статистическим службам в экономической и социальной областях.

При этом необходимо:

-

различать материальные

и нематериальные (в том числе денежные) потоки и запасы.

У России есть возможность и крайняя необходимость

существенно повысить престиж кадастровой деятельности, в полной мере вернуть ей

основное значение - экономическое и фискальное, а также функции базы данных для

прогнозирования развития страны. Кадастр, как в большинстве стран, должен

находиться в руках и под контролем правительственных органов, а кадастровая

деятельность - перерасти ведомственные рамки и стать общегосударственной

основой для стратегического развития России, решения ключевых задач государства.

Единый государственный кадастр должен создаваться за счет

средств федерального бюджета и бюджетов территориальных администраций. Но,

будучи созданным, он вполне сможет функционировать на основе самоокупаемости,

платных услуг, оказываемых органами ЕГК всем заинтересованным физическим и

юридическим лицам страны и зарубежья.

И, наконец, включение в стоимостную структуру национального

богатства России человеческого капитала может стать базой российского

духовно-интеллектуального глобализма.

Духовно-интеллектуальный глобализм

России - это выращивание кадров предпринимателей, способных сотрудничать, а не

вносить раздоры, осваивать технику для созидания, а не для разрушения,

действовать в интересах приумножения, а не истребления природы. Наше

духовно-интеллектуальное контрнаступление мы сумеем осуществить, если воспитаем

модернистскую элиту, которая будет способна опираться на все национальное

достояние в интересах всех, эффективно осуществлять нововведения, опираясь на

мировые технологические достижения и российские природные ресурсы, на наши социо-культурные и нравственные традиции.

Включить российских и иностранных концессионеров в

реализацию на территории нашей страны глобальных экономических, экологических и

духовно-интеллектуальных проектов. На основе межотраслевого перелива капитала

возродить отечественное производство. Создать супербюджет

России для реального подъема благосостояния народа.

3. Состав элементов национального богатства

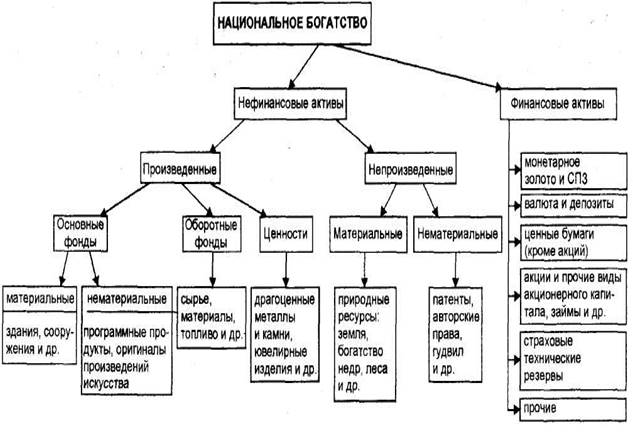

Все активы,

включаемые в состав национального богатства, в соответствии с рекомендациями

Статистической комиссии ООН подразделяются на две основные группы: нефинансовые и финансовые (рис. 1)[5].

Нефинансовые активы — это объекты,

находящиеся во владении институциональных единиц и приносящие им реальные либо

потенциальные экономические выгоды в течение определенного периода в результате

их использования или хранения. В зависимости от способа создания такие активы

подразделяются на две группы: произведенные

и непроизведенные.

Произведенные нефинансовые активы

создаются в результате производственных процессов и включают три основных

элемента: основные фонды (основной капитал),

запасы материальных оборотных средств и

ценности.

Основные фонды (основной капитал)

представляют собой произведенные активы, неоднократно или постоянно

используемые для производства товаров и оказания рыночных и нерыночных услуг и

функционирующие в течение длительного времени (не менее одного года). При этом

в составе данной группы не учитываются мелкий инструмент и инвентарь, некоторые

виды военного снаряжения и т. п.

Рис. 1 Структура национального богатства

Материальный основной капитал состоит

из зданий (включая жилища), сооружений, машин и оборудования, а также

выращиваемых активов.

Указанный

элемент национального богатства не включает машины и оборудование,

приобретенные домашними хозяйствами для конечного потребления (например,

автомобили, холодильники, телевизоры и т. д.). Они учитываются в справочной

статье «Потребительские товары длительного пользования». Однако если такие машины

используются домашними хозяйствами для осуществления процесса производства, то

они должны быть отнесены к основным фондам.

Выращиваемые активы — один из главных

элементов материального основного капитала в сельском хозяйстве, который

включает стоимость племенного, молочного, тяглового и другого скота, плодовых

садов, виноградников и других многолетних насаждений, дающих неоднократные

урожаи.

Следует

заметить, что основные фонды входят

не только в состав произведенных материальных активов, но и образуют группу произведенных нематериальных активов,

которая состоит из расходов на разведку полезных ископаемых и стоимости

объектов, созданных трудом человека и представленных в виде информации,

нанесенной на какие-либо носители. К объектам такого рода относятся программное

обеспечение ЭВМ, причем как купленное, так и разработанное для собственного

потребления; оригинальные произведения развлекательного жанра, литературы и

искусства. В соответствии с рекомендациями Статистической комиссии ООН в состав

данной группы активов следует включать также крупные расходы на покупку,

разработку или расширение компьютерных баз данных, которые предполагается

использовать более года.

Основные фонды

как наиболее важный элемент национального богатства традиционно учитываются государственной

статистикой, при этом их состав более близок к соответствующей экономической

категории СНС, чем все другие элементы.

Кроме того, к

основным фондам в статистической практике относятся лишь полностью законченные

объекты, в то время как в СНС в состав данного вида активов частично включается

и незавершенное производство, если оно перешло в собственность владельца. Речь

идет об элементах основного капитала, являющихся результатом длительного цикла

производства, если оплата производится поэтапно или в случае их производства

непосредственно потребителем. В стоимость основного капитала при поэтапной

оплате объекта включается лишь часть стоимости, оплаченная заказчиком.

Вторым

элементом, входящим в состав произведенных нефинансовых активов, являются запасы материальных оборотных средств,

т. е. товары, созданные в текущем или более раннем периоде и предназначенные

для продажи или использования в производстве в более поздний период

(производственные запасы, незавершенное производство, готовая продукция,

товары, приобретенные для перепродажи). К ним также относятся материальные

резервы, т. е. запасы стратегических материалов, зерна и других товаров,

имеющих особое значение для страны.

В состав производственных запасов включаются

сырье, материалы топливо, инструменты, семена, корма и другие товары, которые

их владельцы приобретают и хранят с целью использования в качестве элементов

промежуточного потребления на своем предприятии, т. е. товары, не

предназначенные для перепродажи.

Характерной

особенностью производственных запасов является то, что они, как правило,

потребляются в течение одного производственного цикла и их стоимость полностью

входит в стоимость произведенных из них либо с их участием товаров и услуг.

Незавершенное производство — это товары

и услуги, производство которых начато, но еще полностью не закончено и будет

продолжено тем же производителем в последующем периоде.

Готовая продукция — это товары,

полностью изготовленные и предназначенные для продажи или отправки другим

хозяйственным единицам. Следует отметить, что товары, имеющие одну и ту же натурально-вещестенную форму, могут относиться к разным

элементам национального богатства в зависимости от фактического их

использования в тот момент времени, по состоянию на который определяется объем

собственного капитала сектора экономики или страны в целом.

Например,

станок, использующийся в производственном процессе или подлежащий установке на

предприятии, входит в состав основного капитала, а такой же станок, находящийся

на складе готовой продукции предприятия-изготовителя, относится к категории

запасов материальных оборотных средств.

В состав

произведенных материальных активов включаются ценности, т.е. дорогостоящие

предметы длительного пользования, которые приобретаются и хранятся в качестве

запасов стоимости и, как правило, не используются в процессе производства или

для потребления. Приобретая данный элемент национального богатства, их

владельцы рассчитывают на то, что реальная стоимость таких товаров повысится

либо по крайней мере не изменится.

К ценностям

относятся: драгоценные металлы и камни, которые хранятся домашними хозяйствами

и предприятиями, но не в качестве производственных запасов; антикварные и

ювелирные изделия, имеющие значительную стоимость; уникальные произведения искусства,

коллекции.

В новом

международном стандарте СНС стоимость потребительских товаров длительного

пользования, которые по своему экономическому содержанию являются также

произведенными нефинансовыми активами соответствующего сектора экономики,

рекомендуется указывать справочно во вспомогательной

таблице к счетам по сектору «Домашние хозяйства», поскольку в версии СНС стоимость

материальных благ, включаемых в

указанную группу, относится не к накоплению, а к потреблению.

Потребительские

товары длительного пользования, т. е. накопленное населением домашнее имущество, традиционно учитывается в

Украине в качестве одного из трех основных элементов национального богатства.

Следует отметить, что учитывать данный элемент очень сложно, поскольку определить

стоимость накопленного домашнего имущества населения по материалам государственной

статистической отчетности, а также по данным бухгалтерского учета невозможно.

Данный

показатель рассчитывается с помощью метода «непрерывной инвентаризации». При

этом на основе материалов бюджетных обследований и данных об объеме розничного

товарооборота определяется сумма расходов населения на приобретение отдельных

видов товаров длительного пользования: одежды, обуви, мебели, посуды,

автомобилей и т. д. По каждой товарной группе устанавливаются средние сроки

службы такого имущества.

Стоимость потребительских

товаров длительного пользования по состоянию на конец периода рассчитывается

путем прибавления к стоимости имущества, накопленного на начало года, стоимости

вновь приобретенных товаров длительного пользования и вычитания общей суммы их

годового износа, который исчисляется по каждому виду имущества как частное от

деления стоимости его приобретения на средний срок службы.

В соответствии с

методологией СНС основные фонды и домашнее имущество должны оцениваться по

восстановительной стоимости за вычетом износа, а материальные оборотные

средства — по полной восстановительной стоимости.

Нефинансовые непроизведенные

активы не являются результатом производственного процесса. Они

подразделяются на две группы: материальные

и нематериальные.

Материальные непроизведенные

активы — это земля, богатства недр, невыращиваемые

биологические и водные ресурсы. Характерной особенностью природных ресурсов,

включаемых в состав данной группы, является то, что право владения ими может

быть установлено и передано от одного субъекта другому. Если же такое право не

может быть установлено, то соответствующий элемент в состав национального

богатства не включается, например, моря или воздух. При стоимостной оценке

данного элемента богатства должны учитываться

расходы, связанные с передачей права владения этими активами, и затраты по их

улучшению.

В статистике

природные ресурсы, вовлеченные в экономический оборот, включаются в состав

национального богатства, однако ввиду отсутствия стоимостной оценки данного

элемента их учет ведется только в натуральном выражении. Затраты, направленные

на улучшение земель, а также расходы, обусловленные передачей права собственности

на землю, включаются в стоимость земли.

Богатства недр —

это разведанные запасы полезных ископаемых, пригодные для эксплуатации в

современных условиях, т. е. эксплуатация которых технически возможна и

экономически целесообразна. В состав невыращиваемых

биологических ресурсов, которые также следует учитывать в качестве элемента

национального богатства, включаются продуктивные растения и животные, естественный

рост и возобновление которых прямо не контролируются институциональными единицами,

но которые могут использоваться для экономических целей (например, леса, рыба,

обитающая в естественных водоемах и специально не разводимая, и т.д.). Невыращиваемые биологические ресурсы относятся к национальному богатству лишь в той части,

на которую установлены права владения.

В соответствии с

методологией, рекомендуемой Статистической комиссией ООН, поверхностные воды

должны учитываться в составе земельных ресурсов, а к водным ресурсам относятся

только запасы подземных.

Нематериальные непроизведенные

активы создаются вне процесса производства, и право владения ими

устанавливается путем соответствующих юридических или учетных действий. В их

число входят документы, дающие право их

владельцу заниматься определенным видом деятельности и запрещающие данную

деятельность для других институциональных единиц, за исключением случаев, когда

от владельца получено соответствующее разрешение.

Указанная группа

активов включает патенты, авторское право, договоры об аренде и другие

передаваемые договоры, купленный «гудвилл» и т. п.

Стоимость «гудвилла» определяется исходя из того, что

дает долгосрочную выгоду предприятию, и отдельно как актив не идентифицируется

(репутация фирмы, ее название, деловые связи, используемые торговые марки и т.

д.).

Финансовые активы — это активы,

характерная особенность которых заключается в том, что большинству из них

противостоят финансовые обязательства со стороны другой институциональной единицы.

Исключение составляют монетарное золото и специальные права заимствования

(СПЗ). Финансовые обязательства возникают в том случае, когда одна институциональная

единица предоставляет финансовые ресурсы другой. В этом случае средства

кредитора — это его финансовый актив, так как он получает от должника платежи

за пользование предоставляемыми ресурсами. Для должника полученные им финансовые

средства — это обязательства. Состав финансовых активов приведен на рис.1.

Монетарное золото — это золото,

принадлежащее руководящим кредитно-денежным учреждениям страны и хранимое в

качестве финансового актива. Все остальное золото, которым располагают другие

предприятия, учреждения и физические лица, рассматривается в СНС как товар,

запасы материальных оборотных средств или ценности.

Специальные права заимствования

создаются Международным валютным фондом в качестве международного финансового

актива и распределяются между его членами с целью пополнения резервов данной

страны

Наличные деньги как финансовый актив

включают все банкноты и монеты, находящиеся в обращении, независимо от того,

являются они денежными единицами данной страны или других государств. При этом

из состава актива исключаются монеты, которые не находятся в обращении,

например, юбилейные или хранимые в качестве коллекционных,

Депозиты наряду с наличными деньгами

могут использоваться в качестве средства платежа. Таким образом, они включаются

в состав денежной массы, определяемой в широком смысле (денежного агрегата М

2). Депозиты можно использовать для производства платежей путем получения

наличных денег со счета в пределах средств, находящихся на вкладе, или

посредством чеков.

Ценные бумаги (кроме акций), как

правило, продаются и покупают на финансовых рынках и дают право их владельцам

получать определенные денежные доходы. К активам, включаемым в данную группу,

относятся облигации, векселя, долговые обязательства и т. п.

Ссуды также входят в группу финансовых

активов. При этом отношения между должником и кредитором могут удостоверяться

соответствующими документами, однако наличие такой ценной бумаги не является

обязательным.

Акции и другие виды участия в капитале

представлены в форме документов и записей, подтверждающих право владельца на

получение дивиденда, а также части стоимости корпорированного

предприятия при его ликвидаций, остающейся после удовлетворения требований всех

кредиторов.

Технические страховые резервы являются

активами для держателей страховых полисов и обязательствами для страховых

компаний (по страхованию жизни или другому виду страхования), а также для

пенсионных фондов.

Другие счета дебиторов или кредиторов —

это финансовые активы в виде торговых кредитов, авансов и других источников для

получении не обходимых финансовых ресурсов.

Прямые иностранные инвестиции выделяются

по каждому сектору экомики справочно,

поскольку соответствующие им финансовые активы

или обязательства учитываются в составе указанных выше групп (акции,

займы и т. д.), однако определение общей суммы таких инвестиций необходимо для

увязки баланса активов и пассивов с другими счетами СНС, а также с платежным балансом.

4. Методология расчета национального богатства

Мы нигде не можем однозначно подойти к какому-то набору

приемов, с помощью которых могли бы измерить реальную стоимость имущества, основных

и оборотных средств[6]. Если

по основным средствам у нас еще есть более менее реальный подход, то по

оборотным средствам проблема, и я думаю что Госкомстат России совместно с минфином, с минэкономики здесь завершит

работу по разработке, по методике именно оборотных средств.

По изменению методологии особенность такова: мы сейчас

переходим на систему СНС, где принципиально меняется и

структура и состав и, самое главное, экономическое содержание национального

богатства. Если раньше основу имущества и национального богатства составлял

овеществленный труд, то по линии СНС у нас экономические

активы, содержание которых - это способность приносить их владельцу

определенный доход. Это по содержанию и, конечно, огромные

изменения по форме, потому что наряду с нефинансовыми активами имеют место финансовые

активы, которых у нас раньше не было.

Ряд проблем, связанных с переходом на версию СНС

это непроизводственные активы - материальные (земля и ее недра) и

нематериальные (запатентованные экономические объекты, аренды

и другие переводимые контракты, материальные непроизводственные активы) -

направления эти совершенно не разработаны. Становление принципиально нового

уклада экономики.

Западноевропейский тип - капитализация имущества, когда

государство (как частный собственник) инвестирует деньги в имущество, доводит

его до состояния, когда имущество может приносить больший доход. А потом возвращает

вложенные деньги через акции, которые продаются частнику с условием, что в

течение пяти лет он начнет получать дивиденты. Это дает возможность получать доход и государству.

Капитализация имущества, я считаю, наиболее удачный вариант.

В теории оценки стоимости национального богатства существует

в основном три подхода. Есть затратный подход. Это когда считают по затратам - сколько

надо потратить, чтобы создать продукт, который мы оцениваем.

Госкомстат считает именно так. Счетная палата будет

придерживаться этого традиционного подхода.

Есть метод сравнительной оценки, когда цену объекта мы

узнаем, сравнивая его с аналогичным, уже посчитанным. Но этот подход сразу

нужно отбросить: мы не найдем аналога такой страны, как Россия.

Третий метод оценки - это доходный метод. По тому, сколько

компания приносит дохода, делают оценку ее стоимости[7].

Стоимость страны с помощью такого метода никогда не считали,

хотя аналогию между компанией и страной можно провести достаточно корректно.

Международные правила предлагают в первую очередь затратный

метод. И Госкомстат его использует. Тут упрека никакого нет. Но затратный

метод, учитывая основные фонды, материальные оборотные средства, домашнее имущество,

оставляет за скобками природные богатства и человеческий фактор. На начало 2003

года национальное богатство России, посчитанное Госкомстатом таким образом,

составило 34, 5 триллиона рублей. Если сравнить эту цифру с бюджетом США, а он

более 2 триллионов долларов, то получится, что за их годовой бюджет можно два

раза купить всю нашу страну. Метод, позволяющий посчитать и природные ресурсы

России, и ее интеллектуальное богатство, и синергетический эффект от сложения

всех факторов, даст другую, значительно большую, чем 34, 5 триллиона рублей,

сумму. Считая по затратам, мы всегда будем задаваться вопросом: все ли из них

мы учли? А считая на выходе, считая по доходам, можно точно сказать, что в

валовой добавленной стоимости будет учтено все.

Несмотря на то, что метод подсчета по доходам известен более

40 лет, может быть, просто не думали, что его использование перспективно.

Действовал здоровый или не очень здоровый консерватизм в оценке стоимости

страны. А тут пришли новые люди - специалисты в области системного подхода в

области макроэкономики, которые каждодневно не считают национальное богатство.

Но самое интересное, что в больших томах международных

правил национального счетоводства вполне допускается метод оценки по доходам.

При пользовании методом подсчета по доходам необходимо ссылаться,

во-первых, на официальные данные. Госкомстат собирает статистику по валовой

добавленной стоимости по отраслям экономики. Другое дело, что они просто

фиксируют эту "картинку", но в своих подсчетах стоимости национального

богатства эту статистику не используют. Во-вторых, необходимо строить

собственные прогнозы. Метод оценки стоимости по доходам обязательно предусматривает

анализ прогнозного периода. Именно в определении динамики развития отрасли в

прогнозный период и состоит. Долгосрочное государственное прогнозирование

социально-экономического периода нельзя назвать удовлетворительным[8].

5. Прогнозирование национального богатства как

показателя в системе национальных счетов

В современном развитом государстве при управлении экономикой

большое значение имеет применение прогнозирования как метода, способного регулировать

развитие общества на ближайшие несколько лет или даже десятилетий.

Прогноз – это научно обоснованное суждение о возможностях состояния

объекта в будущем или об альтернативных путях и сроках достижения этих состояний.

Прогнозирование национального

богатства как показателя в системе национальных счетов представляет собой

систему научных исследований количественного и качественного характера,

направленных на выявление тенденции развития национального хозяйства или его

частей, и поиск оптимальных путей достижения целей этого развития[9].

В зависимости от поставленных целей существуют различные

классификации прогнозов. Развернутая классификация прогнозов подразделяет их по

горизонту (периоду) прогнозирования. Прогнозы по срокам делятся на оперативные

(сроком до одного месяца), краткосрочные (от одного месяца до одного года),

среднесрочные (от года до пяти лет), долгосрочные (от пяти до пятнадцати –

двадцати лет) и так называемые дальнесрочные (свыше двадцати лет). По способам

представления результатов прогнозы подразделяются на точечные и интервальные.

По методам разработки различают пассивные прогнозы, основывающиеся на изучении

экономических процессов, обладающих большой инерционностью, и активные

(целевые), опирающиеся на систему моделей экономической динамики, учитывающих

возможность некоторого воздействия на общий ход экономических процессов. В

зависимости от масштабов они могут быть народно-хозяйственными,

межрегиональными, межотраслевыми (последние охватывают различные

комплексы – агропромышленный, оборонно-промышленный,

топливно-энергетический и др.). Прогнозы также составляются для отдельных

секторов, отраслей экономики – промышленности, строительства, социальной

сферы, банковского сектора и т.п. Они могут разрабатываться для регионов,

предприятий и даже для отдельных видов продукции.

В зависимости от характера объекта прогнозы бывают

экономические, научно-технические, социально-демографические, экологические и

др. Экономическое прогнозирование базируется на следующих принципах:

системность, научная обоснованность, целенаправленность, адекватность,

альтернативность.

В рыночной экономике прогнозирование выполняет три основных

функции:

-

предвидение тенденций изменения объекта

хозяйствования и окружающей среды в будущем;

-

оценку возможных последствий принимаемых

хозяйственных решений;

-

корректировку результатов выполнения принятого

решения.

В настоящее время существуют более 100 различных методов

исследования и прогнозирования развития экономики, хотя практически применяются

примерно 20. Среди наиболее заметных – методы тренда (экстраполяции), исходящие

из продолжения в будущем тех тенденций, которые сложились в прошлом, а также

экономико-математического моделирования.

В России в соответствии со сложившейся практикой

статистического учета и прогнозирования,

основанной на концепции К. Маркса о производительном и непроизводительном

труде, главное внимание всегда уделялось производству, движению материального

продукта, показателями межотраслевого баланса (МОБа),

а также показателям баланса воспроизводства национального дохода по основным

подразделениям экономики, балансов основных фондов и национального богатства.

И это правильно, так как потреблять, накапливать и

обменивать можно лишь то, что произведено.

В процессе перехода на новый метод описания экономики

частично эти данные были утрачены. Однако, учитывая накопленный опыт за многие

годы социалистической системы хозяйствования, было бы неразумно отказаться от

этих показателей при формировании российской СНС.

Теоретические проблемы заключаются также в традиционном

макроэкономическом сопоставлении статистических и динамических связей (отчет и

прогнозирование) определенного комплекса экономических показателей и их взаимосогласованности.

Для получения достоверной информации о текущем состоянии

объекта, регулирования и управления на основании личных познаний специалистов о

предмете исследования широко используются методы экспертных оценок.

Сегодняшний парадокс заключается в том, что обладая всем

необходимым для ресурсной безопасности, наше государство не обеспечивает

население достатком в соответствии с прожиточными, образовательными,

медицинскими и другими социальными нормами. И поэтому люди - главный наш ресурс

- вымирают.

Россия одна из немногих стран, где принцип

сбалансированности и соизмерения экологических затрат и национального дохода

можно соблюсти, как бы интенсивно не развивалось отечественное производство, -

таков запас прочности собственных природных ресурсов, показатель нашей ресурсоемкости.

Об этом свидетельствует тот факт, что земля все больше "нагружается":

если в 1900 г. на ней жило 1,5 млрд. человек, то сегодня 6 млрд[10].

Потребности и в хлебе, и в минералах растут. Экспертами прогнозируется, что в

ближайшие 50 лет объемы горнодобычи возрастут в 5

раз. Россия в связи с этим будет в эпицентре мирового внимания.

Недовостребованность России как

потенциально самого знакового экономического субъекта в мировом хозяйстве -

ошибка. Последствия такой ошибки ведут к утратам не только для нашей страны, но

и для всего мира. Сегодня пока главные зарубежные инвестиционные потоки

"обтекают" Россию. Оцениваемая как одна треть от мировой,

минерально-сырьевая база России в истекшее десятилетие привлекла к себе не

более 0,3% мирового инвестиционного интереса.

Прогнозы разрабатываются исходя из комплексного анализа

демографической ситуации, научно-технического потенциала, накопленного

национального богатства, социальной структуры, внешнего положения Российской

Федерации, состояния природных ресурсов и перспектив изменения указанных

факторов, действующего законодательства и программ его совершенствования[11].

Прогнозы национального богатства включают количественные

показатели и качественные характеристики темпов развития экономической системы

и ее структуры, научно-технического развития бюджетно-налоговой и

денежно-кредитной систем, финансов предприятий и населения, внешнеэкономической

деятельности, динамики производства и потребления товаров и услуг по отраслям,

уровня и качества жизни, экологической обстановки, социальной структуры, а

также систем образования, здравоохранения и социального обеспечения населения.

Заключение

В ходе проделанной работы была рассмотрена концепция национального

богатства в СНС.

Были решены следующие задачи:

-

Обоснована необходимость рассмотрения

национального богатства в СНС;

-

Раскрыто содержание концепции национального

богатства в СНС;

-

Рассмотрена методология расчета национального

богатства;

-

Описано прогнозирование национального богатства

как показателя в системе национальных счетов.

Наша страна способна в период тяжелейших испытаний судьбы в

очередной раз преподнести миру новую картину исторических событий, новое видение

перспективы.

Этот образ не потускнеет, если весь мир увидит наши упорные

попытки встать на путь нравственного возрождения, социального творчества и

созидания, на путь освоения богатого исторического наследия. Мы все больше начинаем

понимать, что нельзя относиться к своей стране, как к целине, перемалывая

гусеницами машины тотального экспериментаторства слои

плодородной почвы, накопленной предшествующим развитием.

У магистрали, ведущей Россию в будущее, нет поворотов к

социалистической системе. Но она не лежит и на путях поглощения ее капиталистической

системой. В планетарном конфликте между политической системой современного глобализма и жизненным миром человека Россия решительно

должна встать на сторону последнего. В этом и состоит ее историческая миссия в

мировом развитии.

Россия способна продемонстрировать миру новую модель

социально-экономического развития. Эта модель может оказаться притягательной

силой для многих народов и стран в глобальном переустройстве мировой экономики

на принципах солидарной заботы человечества о будущем, роста благосостояния

отсталых и развивающихся стран, ликвидации корневых причин глобального кризиса

современного постиндустриального общества.

Список литературы

1.

Курс социально-экономической статистики: учебник для

вузов/ Под ред. проф.М.Г. Назарова. – М.: Финстатинформ,

Юнити-Дана, 2000.

2.

Макконелл К.Р., Брю С.Л. Экономикс: принципы, и

проблемы и политика. – М.: ИНФРА-М, 1999.

3.

Методологические

положения по статистике. Вып. 1. Госкомстат России. –

М.: Логос. – 2002.

4.

Миронычев С. М. Национальное

богатство как фактор развития экономики. – Минск: ВЭВЭР, 2003.

5.

Национальное счетоводство: контрольные задания и

методические указания по их выполнению для студентов заочной формы обучения

всех специальностей / составитель: Сигачева Т.В. – Хабаровск: РИЦ ХГАЭП, 1999.

6.

Предложения по расчету национального богатства

применительно к СНС: Статкомитет СНГ. – М.: Юником, 2004.

7.

Росман П. Т. Основы понимания

системы национального счетоводства. – СПб.: Питер, 2003.

8.

Статистика:

национальные счета, показатели и методы анализа: Справочное пособие / Под ред.

И.Е. Теслюка. – Минск: БГЭУ, 2004.

9.

Экономика: Учебник / Под ред. А.И. Архипова и др. – М.:

Проспект, 1998.

10.

Экономическая статистика. 2-е изд., доп.: Учебник/ Под

ред. Н.Иванова. – М.: Инфра-М, 2000.

11.

Экономическая теория: Учебник // Под ред. А.И.

Добрынина. – СПб.: Питер, 1997.

12.

Иванов

Ю.Н. К выходу в свет новой СНС ООН // Вопросы экономики. – 1994. – № 5. – с. 34

– 41.

13.

Иванов

Ю.Н. Концепция доходов в СНС и их применение в практике стран СНГ // Вопросы

экономики. – 2002. – № 9. – с. 27 – 45.

14.

Иванов

Ю.Н., Хоменко Т.А. Применение СНС в России // Вопросы статистики. – 2003. – №

2. – с. 38 – 47.

15.

Косарев

А. Современное развитие СНС России. Валовой региональный продукт обобщающий

показатель экономики региона // Вопросы статистики. – 1996. – № 12. – С. 3 - 12.

[1] Предложения по расчету национального

богатства применительно к СНС: Статкомитет СНГ. – М.:

Юником, 2004. – с. 85.

[2] Иванов Ю.Н. К выходу в свет новой

СНС ООН // Вопросы экономики. – 1994. – № 5. – с. 38.

[3] Иванов Ю.Н., Хоменко Т.А. Применение

СНС в России // Вопросы статистики. – 2003. – № 2. – с. 43.

[4] Росман П.

Т. Основы понимания системы национального счетоводства. – СПб.: Питер, 2003. –

с. 132.

[5] Косарев А. Современное развитие СНС

России. Валовой региональный продукт обобщающий показатель экономики региона //

Вопросы статистики. – 1996. – № 12. – с. 8.

[6] Косарев А. Современное развитие СНС

России. Валовой региональный продукт обобщающий показатель экономики региона //

Вопросы статистики. – 1996. – № 12. – с.10.

[7] Миронычев

С. М. Национальное богатство как фактор развития экономики. – Минск: ВЭВЭР,

2003. – с. 158.

[8] Статистика: национальные счета,

показатели и методы анализа: Справочное пособие / Под ред. И.Е. Теслюка. –

Минск: БГЭУ, 2004. – с. 174.

[9] Курс социально-экономической статистики:

учебник для вузов/ Под ред. проф.М.Г. Назарова. – М.: Финстатинформ,

Юнити-Дана, 2000. – с. 210.

[10] Иванов Ю.Н. К выходу в свет новой

СНС ООН // Вопросы экономики. – 1994. – № 5. – с. 40.

[11] Экономическая теория: Учебник // Под

ред. А.И. Добрынина. – СПб.: Питер, 1997. – с. 266.