СОДЕРЖАНИЕ

Введение.......................................................................................................... 3

1. Теоретические основы организации учета и анализа

затрат на производство.......................................................................................................................... 5

1.1. Понятие, сущность затрат на производство на

предприятии, нормативно-правовая база, классификация расходов.......................................................................................................... 5

1.2. Особенности организации учета затрат на

производство. Методы калькулирования себестоимости.......................................................................................................................... 8

2. Организация бухгалтерского учета и анализ затрат на

производство в ООО "Силуэт"....................................................................................................... 14

2.1. Организация бухгалтерского учета затрат на

производство................................ 14

2.3. Анализ управления расходами на предприятии......................................................... 20

Заключение.................................................................................................. 35

Список литературы..................................................................................... 37

Приложение.................................................................................................. 38

Введение

Одной из самых

актуальных проблем методологии и практики отечественного бухгалтерского учета

является в настоящее время проблема состава текущих издержек производства и

обращения, учета и калькулирования себестоимости продукции

(работ, услуг) и порядка формирования финансовых результатов деятельности

организаций.

Актуальность проблемы обусловлена тем, что величина

основных видов ресурсов, расходуемых на производство продукции, в значительной

степени влияет на эффективность производства, величину прибыли и уровень

рентабельности. Поэтому предприятию, использующему многообразные виды ресурсов:

материальные, трудовые, технические и др., необходимо эффективно ими управлять,

чтобы знать, как они связаны друг с другом, какие принимать решения для

повышения отдачи от применяемых ресурсов, так как уровень их использования

непосредственно влияет на величину расхода.

Планирование и контроль цен на продукцию,

операционных (текущих) затрат, определение величины предполагаемой прибыли

очень важны для любых организаций. Но прежде чем анализировать достигнутые результаты или составлять планы на будущие

периоды, необходимо понять классификацию затрат, процесс формирования

себестоимости продукции.

Учет затрат на производство и калькулирование

себестоимости продукции заключается в своевременном, полном и достоверном

определении фактических затрат, связанных с производством и сбытом продукции,

исчислении фактической себестоимости отдельных видов и всей продукции, контроле

за использованием ресурсов и денежных средств. Непрерывный текущий учет

издержек в местах возникновения затрат, повседневного выявления возможных

отклонений от установленных норм, причин и виновников этих отклонений должен

удовлетворять требованиям оперативного управления производством.

В последние годы наблюдается тенденция роста затрат

на производство и реализацию продукции. К увеличению себестоимости приводят

удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост

процентных ставок за пользование кредитом, повышение тарифов на транспортные

услуги, рост расходов на рекламу, представительских расходов.

Объектом исследования курсовой работы выступает ООО

"Силуэт", занимающееся производством мебели.

Предмет исследования – организация учета и анализ

затрат на производство.

Цель работы – совершенствование организации учета и

анализ затрат предприятия на производство.

Для написания работы поставлены следующие задачи:

изучить

литературу, касающуюся экономических расходов, рассмотреть экономическую

сущность затрат на производство;

рассмотреть

организационно-экономическую характеристику предприятия;

провести

анализ методик управления расходами на производство, влияющими на эффективность

контрольной функции учета;

провести анализ производственных расходов;

разработать предложения по совершенствованию учета затрат, способствующие

снижению себестоимости продукции переработки.

Использовались следующие методы исследования:

позитивистский подход, а именно локальные методы (операционный и ситуационный

анализ), анализ экономических показателей.

Информационной базой исследования являются данные

бухгалтерской отчетности предприятия (форма № 1 «Бухгалтерский баланс», форма №

2 «Отчет о прибылях и убытках», форма № 5 «Приложение к бухгалтерскому балансу»).

В первой главе курсовой работы раскрываются

экономическая сущность, понятие, классификация расходов предприятий на

производство, понятие себестоимости, калькулирования,

методы калькуляции себестоимости, рассматривается методика анализа затрат

предприятий на производство.

Во второй главе рассмотрены особенности учета затрат

и проведен анализ затрат на производство ООО "Силуэт".

Третья глава посвящена

проблемам управления расходами предприятий на производство.

1. Теоретические основы организации учета и анализа затрат на

производство

1.1. Понятие, сущность затрат на производство на предприятии,

нормативно-правовая база, классификация расходов

Проблемы формирования затрат неразрывно связаны с

начислением прибыли. Эффективное управление затратами позволяет получать

максимально возможную прибыль в сложившихся условиях. Данный вид политики не

зависит от фазы жизненного цикла предприятия.

В современной российской экономической литературе

существует неопределенность в основных терминах данной темы, хотя за рубежом

все четко оговорено. В связи с этим необходимо, в первую очередь,

дифференцировать основные понятия (рис. 1).

Наличные деньги в кассе,

Выплаты на расчетном и валютном счетах Поступления I

Расходы Денежные активы предприятия Доходы II

Затраты Налогооблагаемая прибыль Выручка III

Прибыль

(убытки) от реализации

Издержки товарной продукции Товарный выпуск IV

Рис. 1 Основные понятия

теории учета на предприятиях

Как видно из рис. 1, первый и второй уровни

показателей используются для расчета ликвидности и платежеспособности

предприятия. Разница между поступлениями и выплатами дает сумму наличности,

имеющуюся у предприятия в кассе, на расчетном и прочих счетах. Разница между

доходами и расходами показывает денежные активы предприятия с учетом получения

дебиторской и возврата кредиторской задолженностей. Третий и четвертый уровни

позволяют рассчитать результаты от хозяйственной деятельности. Разница между

товарным выпуском и издержками дает прибыль от реализации товарной продукции.

Разница между выручкой[1]

и затратами[2]

показывает налогооблагаемую прибыль.

Таким образом, издержки предприятия непосредственно

связаны с производством и реализацией продукции и представляют собой затраты

живого и овеществленного труда на изготовление продукции и ее продажу за

определенный период времени и применительно к определенному производству.

До введении главы 25 «Налог на прибыль организаций»,

части II Налогового кодекса РФ основные понятия, представленные на рис. 1,

различались именно представленным образом.

В настоящее время происходит путаница в понятиях,

относящихся к движению денежных средств и формированию прибыли.

Так, в Налоговом кодексе налогооблагаемая база

определяется исходя из разницы доходов и расходов предприятия. Доходы в

большинстве случаев признаются у предприятия уже при отгрузке товара вне

зависимости от фактического поступления денежных средств, а расходы по факту

совершения независимо от времени фактической выплаты денежных средств. В

Положении по бухучету «Расходы организации» ПБУ 10/99, утвержденном приказом

Минфина России от 06.05.1999 г. № 33н, «расходами организации признается

уменьшение экономических выгод в результате выбытия активов (денежных средств,

иного имущества) и (или) возникновения обязательств, приводящее к уменьшению

капитала этой организации, за исключением уменьшения вкладов по решению

участников (собственников имущества). Для целей настоящего Положения выбытие

актива именуются оплатой».

В отношении расходов нужно отметить, что таковыми

признаются обоснованные и документально подтвержденные затраты, а также убытки

в соответствии со статьей 265 главы 25 Налогового кодекса РФ. При этом: под

обоснованными расходами понимаются экономически оправданные затраты, оценка

которых выражена в денежной форме; под документально подтвержденными расходами

понимаются затраты, подтвержденные документами, оформленные в соответствии с

законодательством РФ.

Кроме того, для признания затрат расходами

необходимо, чтобы они были произведены для осуществления деятельности,

направленной на получение дохода.

Расходы, подразделяемые в соответствии с Налоговым

кодексом РФ на расходы на производство и реализацию и внереализационные

расходы, необходимо также группировать по видам расходов следующим образом:

расходы на производство и реализацию товаров (работ, услуг) собственного

производства, а также расходы, понесенные при реализации производства, а также

расходы, понесенные при реализации имущества, имущественных прав, за исключением

расходов, указанных в подпунктах 2, 3, 4 и 5; при этом общая сумма расходов

уменьшается на суммы остатков незавершенного производства, остатков продукции

на складе и продукции отгруженной, но не реализованной на конец отчетного

(налогового) периода; расходы, понесенные при реализации ценных бумаг, не

обращающихся на организованном рынке; расходы, понесенные при реализации

покупных товаров; расходы, понесенные при реализации финансовых инструментов

срочных сделок, не обращающихся на организованном рынке; расходы, связанные с

реализацией основных средств; расходы, понесенные обслуживающими производствами

и хозяйствами при реализации ими товаров (работ, услуг).[3]

Предприятие может осуществлять производственную,

инвестиционную и финансовую деятельность. Соответственно затраты будут делиться

на две группы: связанные с производством и реализацией и внереализационные

затраты.

По экономическим элементам Затраты на производство и

реализацию продукции делятся на материальные, заработную плату, амортизацию и

прочие. Кроме того, по участию в хозяйственной деятельности их можно разделить

на производственные и коммерческие. Совокупность производственных затрат

показывает производственную себестоимость товарной продукции, т. е. затраты,

непосредственно производимые для обеспечения процесса производства. Процесс

реализации продукции опосредуется другими затратами,

такими как затраты на упаковку, на маркетинговые исследования и рекламу,

транспортировку, комиссионные торговым агентам и т. п. Эти затраты называют

внепроизводственными или коммерческими, а прибавляя их к производственной

себестоимости товарной продукции, получают полную себестоимость товарной

продукции.

Существуют затраты, которые не изменяются с ростом

или снижением выпуска продукции. Их называют постоянными. К этой группе

относятся амортизация основных фондов и износ нематериальных активов,

заработная плата административно-управленческого персонала, затраты на сертификацию продукции и услуг, затраты на

обеспечение нормальных условий труда и техники безопасности и т. п. Другая

группа затрат, наоборот изменяется пропорционально выпуску продукции. Такие

затраты относят к переменным и включают в них затраты на сырье, материалы,

электроэнергию на технологические нужды, затраты на оплату труда по сдельным

расценкам или в процентах от выручки и т. п.

Деление затрат на постоянные и переменные зависит от

специфики бизнеса и применяется для определения точки безубыточности, т.е.

критического объема продаж, по наступлении которого предприятие покрывает

постоянные издержки и часть переменных, соответствующих выполненным объемам

реализации продукции, и начинает получать прибыль. Такое деление применяется

для управления затратами и принятия управленческих решений о целесообразности

той или иной деятельности или при выборе инвестиционных проектов.

По характеру происхождения затраты бывают первичные

и вторичные. К первичным относятся затраты на сырье, материалы и т. п.

Вторичными являются затраты на запасные части, изготовленные вспомогательными

цехами предприятия и т. п.

По экономической роли в процессе производства

затраты делятся на основные и накладные. Основными называют затраты,

непосредственно связанные с технологическим процессом производства, а накладные

образуются в связи с организацией, обслуживанием и управлением им. К накладным

затратам относятся общепроизводственные и общехозяйственные.

Состав затрат не однороден по своему содержанию. По

этому классификационному признаку они подразделяются на одноэлементные и

комплексные. Одноэлементными называются затраты, состоящие из одного элемента,

например: заработная плата, амортизация и т. п. Комплексными являются затраты,

состоящие из нескольких элементов, например, цеховые и общезаводские расходы, в

состав которых входят заработная плата соответствующего персонала, амортизация

зданий и затраты на их текущий ремонт и другие расходы.

По периодичности возникновения затраты делятся на

постоянно возникающие и единовременные. Постоянно возникающие затраты не

зависят от различных факторов, влияющих на условия бизнеса, и обеспечивают его

постоянный уровень. Единовременные затраты связаны с изменениями некоторых

условий производства и реализации продукции. Например, к таким затратам можно

отнести расходы на проведение рекламы, исследования или научные разработки для

выпуска нового изделия, расходы по гарантийному ремонту оборудования и т. п.

В зависимости от целесообразности проведения затраты

делятся на производительные и непроизводительные. Результатом производительных

затрат будет выпуск продукции и получение прибыли, а непроизводительных –

увеличение затрат, не приведшее к положительному финансовому результату.

Непроизводительными считаются затраты, связанные с выпуском бракованной

продукции; сверхнормативный расход топлива, электроэнергии для технологических

нужд, вызванные эксплуатацией неисправного оборудования и т. п.

Затраты можно подразделить на контролируемые и

неконтролируемые. Конечно, удельный вес затрат, подвергающихся контролю,

зависит от организации контрольной работы на

предприятии. Причем контроль должен сопровождаться ответственностью

конкретных работников, поскольку отсутствие таковой делает контроль затрат

бессмысленным.

В зависимости от возможности регулирования затраты

делятся на регулируемые и нерегулируемые. Так, можно регулировать размер

заработной платы на предприятии, однако расходы на сертификацию продукции

практически не поддаются регулированию, т.к. не зависят от желания менеджеров

предприятия.

Степень регулирования зависит от того, насколько

четко установлен законодательными актами размер расходов, относимых на

результаты хозяйственной деятельности.

Затраты предприятия бывают вмененные и

альтернативные. Вмененными являются обязательные затраты, уровень которых

регулируется государством и самим предприятием и без которых невозможен процесс

производства. Альтернативные затраты предполагают возможность выбора в случае

ограниченности ресурсов и характеризуют возможности, от которых отказываются

при выборе какого-либо альтернативного решения.

1.2. Особенности организации учета затрат на

производство. Методы калькулирования себестоимости

Для получения информации о

затратах по экономическим элементам используют данные синтетических счетов 10

"Материалы", 70 "Расчеты с персоналом по оплате труда", 69

"Расчеты по социальному страхованию и обеспечению", 02

"Амортизация основных средств", 04 "Нематериальные активы",

05 "Амортизация нематериальных активов" и ряд других счетов для учета

прочих затрат (60 "Расчеты с поставщиками и подрядчиками", 76

"Расчеты с разными дебиторами и кредиторами" и др.). Следует иметь в

виду, что по кредиту указанных счетов отражаются все расходы соответствующих

ресурсов - на осуществление обычной деятельности, капитальных вложений,

финансовых вложений и др. Поэтому для определения затрат по экономическим

элементам по обычным видам деятельности нужно из кредитовых оборотов счетов 02,

04, 05, 10, 69, 70 и ряда счетов по учету прочих затрат исключить суммы

оборотов, не относящиеся к обычным видам деятельности, и внутренние обороты.

Например, начисление оплаты труда работникам

организации отражают по кредиту счета 70 в корреспонденции со счетами 08 (в

части оплаты труда работников, занятых капитальными вложениями), 10 и 15 (в

части оплаты труда работников, занятых приобретением материалов), а также со

счетами 20, 23, 25, 26, 28, 29, 44, 58, 69, 76, 79, 84, 86, 91, 99. Если из

всей суммы начисленных работникам оплат вычесть суммы оборотов по счетам 08,

58, 69, 76, 84, 86, 91 и 99 и внутренние обороты, то оставшаяся сумма составит

расходы по элементу "Затраты на оплату труда".

По этой же методике исчисляют величину расходов по

остальным элементам затрат. Однако следует отметить, что изложенная методика

исчисления затрат по экономическим элементам не всегда обеспечивает необходимую

точность расчетов величины элементов и получение детальной информации о

расходах организации по элементам затрат. Для устранения отмеченных недостатков

ряд авторов предлагают перейти на двухкруговую

систему бухгалтерского учета затрат на производство.

В.Ф. Палий, например, предлагает в рамках

действующего Плана счетов ввести следующие счета для учета расходов по

элементам: 30 "Материальные затраты"; 31 "Затраты на оплату

труда"; 32 "Отчисления на социальные нужды"; 33

"Амортизация"; 34 "Прочие затраты"; 37 "Отражение

общих затрат".

По дебету указанных счетов предлагается учитывать

соответствующие расходы с кредита корреспондирующихся с ними счетов (по счету

30 с кредита счетов 10, 16, 60 и др.; по счету 31 с кредита счетов 69, 70 и

др.; по счету 32 с кредита счетов 69, 96 и др.; по счету 33 с кредита счетов

02, 04, 05; по счету 34 с кредита счетов 60, 71, 76 и др.).

Со счетов учета расходов по элементам затрат

учтенные затраты должны списываться в дебет счета 37 "Отражение общих

затрат". Со счета 37 прямые расходы на производство списываются на счета

20, 23, 29, косвенные - на счета 25 и 26, а расходы на продажу - на счет 44.

Для получения детальной информации по каждому

элементу затрат к счетам 30-34 целесообразно открыть соответствующие субсчета.

Для организации бухгалтерского учета

производственных затрат большое значение имеет выбор синтетических и

аналитических счетов.

В крупных и средних организациях для учета затрат на

производство продукции применяют счета 20 "Основное производство", 23

"Вспомогательные производства", 25 "Общепроизводственные

расходы", 26 "Общехозяйственные расходы", 28 "Потери от

брака", 29 "Обслуживающие производства и хозяйства", 97

"Расходы будущих периодов". По дебету указанных счетов учитывают

расходы, а по кредиту - их списание. По окончании месяца учтенные на

собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на

счета основного и вспомогательных производств, а также обслуживающих

производств и хозяйств.

С кредита счетов 20 "Основное

производство", 23 "Вспомогательные производства", 29

"Обслуживающие производства и хозяйства" списывают фактическую

себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует

величину затрат на незавершенное производство.

В малых организациях для учета затрат на

производство используют, как правило, счета 20 "Основное

производство", 26 "Общехозяйственные расходы", 97 "Расходы

будущих периодов" или только счет 20.

План счетов и другие основные нормативные документы

по бухгалтерскому учету разрешают организациям применять несколько методик

группировки и списания затрат на производство в зависимости от технологических,

организационных и других особенностей предприятия и целевой установки системы

управления.

Ранее применяемая методика группировки и списания

затрат на производство основывалась на разделении затрат на прямые и косвенные

и исчислении полной производственной себестоимости продукции. Прямые расходы

учитывались на соответствующих калькуляционных счетах издержек производства и

обращения (20 "Основное производство", 23 "Вспомогательные

производства", 29 "Обслуживающие производства и хозяйства"), а

косвенные на собирательно-распределительных счетах 25

"Общепроизводственные расходы" и 26 "Общехозяйственные

расходы". По окончании месяца косвенные расходы списывались со счетов 25 и

26 на калькуляционные счета издержек производства и определялась фактическая

производственная себестоимость продукции. Затем фактическая производственная

себестоимость продукции списывалась со счетов 20, 23, 29 в дебет счетов 43

"Готовая продукция", 45 "Товары отгруженные", 90

"Продажи" и др.

Вновь введенная методика группировки и списания

затрат на производство предусматривает разделение затрат на переменные,

условно-переменные и постоянные и исчисление неполной (сокращенной, частичной)

производственной себестоимости продукции. Прямые переменные расходы учитывают

на калькуляционных счетах 20, 23, 29. Косвенные переменные расходы

предварительно учитывают на счете 25, а затем списывают с этого счета на счета

20, 23, 29. Постоянные расходы учитывают на счете 26. В конце отчетного периода

они списываются со счета 26 в дебет счета 90 "Продажи".

До сих пор в экономической литературе появляются

неточные, а порой ошибочные толкования сущности этой наиважнейшей экономической

категории. И хотя приведенная характеристика себестоимости сомнений практически

не вызывает, чаще всего упрощенно подходят к трактовке понятия себестоимости,

что часто искажает ее экономическое содержание. Так, некоторые авторы

рассматривают себестоимость как обособившуюся денежную форму стоимости, как

выраженную в денежной форме часть стоимости или как сумму денежных затрат

предприятия на производство и реализацию продукции. Вместе с тем толкование

себестоимости как суммы затрат на производство и реализацию продукции не

соответствует экономической сущности данной категории, оно «меняет ее

объективное содержание, превращая в счетную статистическую категорию, и

предполагает включение в себестоимость расходов, не имеющих отношения к

возмещению нормативных затрат на производство». Лишь немногие авторы полно

учитывают природу данного показателя.

Определение себестоимости должно включать в себя как

минимум три основных положения, характеризующих ее как экономическую категорию[4]:

Себестоимость представляет собой часть стоимости,

соответствующей возмещенной в товаре капитальной стоимости ( С+V ),

израсходованной в виде элементов производства. Эта часть стоимости находит свое

выражение в издержках производства, т.е. в затратах связанных с производством и

реализацией продукции.

Себестоимость включает в себя часть основного

продукта, израсходованного на заработную плату.

Издержки производства, выраженные в денежной

форме, возвращаются на предприятие и служат основным источником финансирования

его деятельности.

Таким образом, себестоимость – это часть стоимости,

соответствующая оплаченному труду, отражающая издержки на производство и

реализацию продукции, которая обязательно возвращается на предприятие для

возмещения затрат рабочей силы и средств производства с целью возобновления

очередного цикла производственного процесса. Такое определение достаточно полно

отражает все основные аспекты сущности себестоимости как экономической

категории и как важнейшего хозрасчетного показателя деятельности предприятия

или его подразделения.

Себестоимость является важным показателем,

характеризующим в обобщенном виде качество производственно-хозяйственной работы

предприятий и объединений. В нем как в качественном хозрасчетном показателе

находят свое отражение состояние планирования труда и производства,

капиталовложений и новой техники, материально-технического снабжения и другие

стороны производственно-хозяйственной деятельности. И, наконец, себестоимость –

это основа цены (удельный вес себестоимости в цене достигает 80-90%).

Среди элементов плана и отчета по себестоимости

важное место занимают калькуляции. В экономической литературе калькулирование себестоимости в большинстве случаев

рассматривается как исчисление затрат на изготовление продукции. Однако это

более сложное понятие. Под калькулированием следует

понимать научно обоснованное исчисление себестоимости калькуляционной единицы и

определение на ее основе затрат производства на изготовление конкретного изделия

(единицы или части) или на определенный вид работ.

Характеризуя себестоимость отдельных видов продукции

по предприятию в целом, по цехам и участникам производства, калькуляции

являются важным средством осуществления хозяйственного расчета во всех звеньях

предприятия. Калькуляцию следует рассматривать как способ группировки, как

совокупность приемов исчисления затрат на производство и реализацию конкретных

изделий, как средство полного и обоснованного выявления издержек по отдельным

статьям. По калькуляции можно определить, во что обошлось производство

продукции и отдельных ее видов, какие затраты рациональны и оправданы, какие

представляют собой непроизводительные потери, а следовательно, не могут быть

признаны необходимыми.

Однако нередко калькуляции составляют для соблюдения

формы, а не для глубокого анализа и использования их в экономической работе.

На предприятиях с большой номенклатурой

продукции калькуляциями на отдельные изделия охватывается не более 10-20%

общего объема выпуска. В таких условиях

убыточность одних видов продукции покрывается прибыльностью других. Таким

образом, подрываются важнейшие принципы хозрасчета. Разработка калькуляций по

всей номенклатуре вырабатываемых изделий может способствовать снижению себестоимости

каждого изделия, но для этого необходимо перестроить существующие методы калькулирования и учета.

Научно обоснованная система калькулирования

себестоимости должна отвечать ряду требований, основными из которых являются

достоверность, своевременность, сопоставимость, доступность, оперативность,

экономичность и др.

Достоверность калькулирования

обеспечивается полным и точным отражением действительных издержек производства

при изготовлении изделия в каждом структурном подразделении, начиная от

рабочего места и кончая предприятием в целом.

Следовательно, калькуляционным объектом являются

продукты труда предприятий или их структурных подразделений (технологических

переделов) разной степени готовности в их натурально-вещественной форме.

В качестве калькуляционных единиц могут

использоваться: натуральные единицы (штуки, тонны, килограммы, метры,

киловатт-часы и др.); условно-натуральные (условные тонны, условные изделия и

др.); условные калькуляционные единицы, предусматривающие определенное содержание

полезного вещества (спирт 100%-ой крепости, сода каустическая 92%-го едкого

натра и др.); стоимостные единицы (1000 р. запасных частей); трудовые (нормо-часы, часы ПРВ и др.); единицы работы (тонно-километр

пробега, машино-час работы оборудования и т.д.).

Методы организации учета тесно связаны с калькулированием себестоимости. Калькуляции составляются на

основе плановых и фактических данных о затратах на производство, достоверность

и точность которых в значительной степени зависят от выбора объекта калькулирования и калькуляционной единицы.

Все объекты учета могут быть разбиты на две группы.

Первая группа – это объекты, принципом выделения которых является техническое

разделение труда, учет при этом организован по каждому технологическому

переделу или операции. Таким методом или система учета называется попередельным, или попроцессным.

Вторая группа объектов учета – отдельные заказы и детали, изделия или группы

изделий, а метод учета в экономической литературе известен как позаказный.

Необходимость классификации методов учета и калькулирования себестоимости по составу затрат объясняется

тем, что, во-первых, структура себестоимости разных производственных уровней

(рабочего места, участка, цеха, предприятия) значительно отличается по составу

включаемых затрат; во-вторых, состав затрат может изменяться в зависимости от

отраслевой принадлежности предприятий и многих других факторов.

Важнейшим вопросом в методике калькулирования

и учета себестоимости является способность данного метода обеспечить

своевременное выявление отклонений фактических затрат от плановых, нормируемых,

т.е. оперативность учета. В этой связи различают нормативный метод учета и

ненормативный, или учет прошлых затрат.

Наиболее прогрессивным и перспективным по праву

признается нормативный метод учета затрат на производство. Его сущность

заключается в оперативном разложении фактических затрат на расходы, мерой

которых служат действующие нормы расхода живого и прошлого труда, и на расходы,

отклоняющиеся от этих норм, т.е. важнейшим его принципом является организация

учета по отклонениям от норм (стандартов).

Ненормативный метод – это метод учета фактических

затрат. Его называют также методом учета прошлых затрат, т.е. показатели

фактической себестоимости в данном случае могут определяться лишь по истечении текущего (планового) периода.

Нормативный метод обычно сочетается или с

позаказным, если затраты учитывают по нормам и отклонениям и в то же время по

заказам (позаказно – нормативный), или с попередельным, если затраты учитываются по нормам и

отклонениям и в то же время по переделам (попередельно-нормативный).

Отдельные элементы нормативного метода

разрабатывались в нашей стране еще в середине 20-х годов. Прежде всего, это

относится к центральной идее этого метода – учету отклонений.

Нормативный метод учета, как и американская система

стандарт-кост, не решает одного из важнейших вопросов

учета—дифференциации затрат по низовым производственным структурам. А это, как

уже указывалось, сдерживает возможности нормативного метода, снижает его

эффективность (и стандарт-коста тоже). Отклонения

приходится учитывать по укрупненным показателям, а значит, нужно доискиваться

до причин их возникновения, в результате утрачивается его основное

преимущество — оперативность. Это же является одной из причин его архимедленного распространения.

Детализация учета затрат по небольшим производственным

подразделениям стала серьезным дополнением к стандарт-косту.

Появилась система контроля за себестоимостью на рабочих местах путем

организации аналитического учета по так называемым центрам затрат (cost center).

2. Организация бухгалтерского учета и анализ затрат на

производство в ООО "Силуэт"

2.1. Организация

бухгалтерского учета затрат на производство

Производство предназначено

для изготовления продукции, выполнения работ и оказания услуг в целях

удовлетворения потребностей людей.

В этом процессе потребляются основные и оборотные

средства, а также труд работников. Все затраты материальных и трудовых ресурсов

образуют издержки производства. Совокупные затраты предприятия на изготовление

и реализацию продукции (работ и услуг) в денежном выражении называются

себестоимостью продукции.

Величина себестоимости является одним из показателей

эффективности производства. Она определяет, во что обходится предприятию

изготовление и сбыт продукции. Чем ниже себестоимость (при прочих равных

показателях), тем эффективнее производство. Снижение себестоимости позволяет

предприятию уверенно чувствовать себя на конкурентном рынке.

В бухгалтерском учете расходы, связанные с

производством (расходы по обычным видам деятельности), группируют по следующим

элементам (п.8 ПБУ 10/99 "Расходы организации"): материальные затраты;

затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие

затраты.

Все расходы фирмы делятся на прямые и косвенные.

В бухгалтерском учете к прямым относят расходы,

которые непосредственно связаны с производством определенного вида продукции

(работ, услуг).

Расходы фирмы, связанные с производством конкретных

видов продукции (выполнением работ, оказанием услуг), учитываются на счете 20

"Основное производство".

К косвенным расходам относят заработную плату

административного персонала, общепроизводственные, общехозяйственные расходы.

Косвенные производственные расходы не могут быть

прямо отнесены на себестоимость конкретных видов продукции (работ, услуг).

Косвенные расходы распределяют между изделиями пропорционально той или иной

выбранной базе.

Косвенные расходы учитываются на счетах 25

"Общепроизводственные расходы" и 26 "Общехозяйственные

расходы".

За отчетный период было изготовлено 500 стульев и

800 пуфов.

На производство стульев было затрачено материалов на

сумму 200 000 руб., пуфов - 350 000 руб.

Заработная плата работников основного производства

(включая отчисления на социальное страхование), занятых в изготовлении стульев,

составила 50000 руб., пуфов - 80 000 руб.

Расходы вспомогательного производства фирмы,

связанные с выпуском продукции (обеспечение производства электроэнергией,

теплом и т.д.), составили 30 000 руб.

Согласно учетной политике, расходы, связанные с

выпуском разных видов продукции, которые нельзя распределить напрямую,

распределяют пропорционально заработной плате рабочих, занятых производством

конкретного вида продукции.

Расходы по производству стульев и пуфов бухгалтер

"Силуэт" учитывает на разных субсчетах счета 20:

20-1 "Затраты на производство стульев";

20-2 "Затраты на производство пуфов".

Бухгалтером были сделаны следующие проводки (табл.

1).

Таблица 1

Схема

отражения в учете расходов основного производства

ООО

"Силуэт"

|

Содержание

операции

|

Корреспонденция

счетов

|

Сумма,

руб.

|

|

дебет

|

кредит

|

|

Списаны материалы на

производство стульев

|

20-1

|

10

|

200000

|

|

Списаны материалы на

производство пуфов

|

20-2

|

10

|

350000

|

|

Отражены заработная плата

работников, занятых в производстве стульев, и отчисления на социальное страхование

|

20-1

|

70,

68, 69

|

50000

|

|

Отражены заработная плата

работников, занятых в производстве пуфов, и отчисления на социальное страхование

|

20-1

|

70,

68, 69

|

80000

|

После учета прямых затрат бухгалтер

"Силуэт" распределяет расходы вспомогательного производства между

видами продукции.

Общая сумма заработной платы рабочих основного

производства составила 130 000 руб. (50 000 + 80 000).

Расходы вспомогательного производства распределяются

в следующем порядке:

на затраты по производству стульев - 11 539 руб.

(50 000 : 130 000 х 30

000);

на затраты по производству пуфов - 18 461 руб.

(80 000 : 130 000 х 30

000).

Бухгалтером были сделаны следующие проводки (табл.

2).

Таблица 2

Схема

отражения в учете расходов основного

производства

ООО

"Силуэт"

|

Содержание

операции

|

Корреспонденция

счетов

|

Сумма,

руб.

|

|

дебет

|

кредит

|

|

Отражены расходы

вспомогательного производства

|

23

|

10,

70, 69

|

30000

|

|

Часть расходов

вспомогательного производства учтена в затратах на производство стульев

|

20-1

|

23

|

11539

|

|

Часть расходов

вспомогательного производства учтена в затратах на производство пуфов

|

20-2

|

23

|

18461

|

Таким образом, общая сумма расходов "Силуэт"

составила:

на производство стульев - 261 539 руб. (200 000 + 50

000 + 11 539);

на производство пуфов - 448 461 руб. (350 000 + 80

000 + 18 461).

Готовая продукция учитывается на разных субсчетах к

счету 43 "Готовая продукция":

43-1 "Стулья";

43-2 "Пуфы".

Бухгалтер "Силуэт" сделал такие проводки

(табл. 3).

Таблица 3

Схема

отражения в учете оприходования готовой продукции на

склад

ООО

"Силуэт"

|

Содержание

операции

|

Корреспонденция

счетов

|

Сумма,

руб.

|

|

дебет

|

кредит

|

|

Оприходованы на склад

стулья, изготовленные основным производством

|

43-1

|

20-1

|

261539

|

|

Оприходованы на склад

пуфы, изготовленные основным производством

|

43-2

|

20-2

|

448461

|

Вспомогательное производство выполняет работы

(оказывает услуги) для нужд:

– основного производства или обслуживающего

производства (хозяйства);

– сторонних организаций.

Зачастую определить, какие именно расходы

вспомогательного производства относятся к деятельности основного или

обслуживающего производства, невозможно. Поэтому бухгалтер ООО

"Силуэт" распределяет такие расходы пропорционально сумме прямых

затрат.

Порядок распределения расходов вспомогательного

производства закреплен в учетной политике ООО "Силуэт".

Рассмотрим списание расходов вспомогательного

производства.

На балансе ООО "Силуэт" числятся

вспомогательное (котельная) и обслуживающее производства.

За отчетный период прямые расходы основного и

обслуживающего производств составили 205 000 руб., в том числе:

расходы основного производства по производству

готовой продукции - 170 000 руб.;

расходы обслуживающего производства - 35 000 руб.

Расходы вспомогательного производства по обеспечению

организации теплом составили 70 000 руб.

Бухгалтером ООО "Силуэт" были сделаны

следующие проводки (табл. 4).

Таблица 4

Схема

отражения в учете расходов вспомогательного производства

ООО

"Силуэт"

|

Содержание

операции

|

Корреспонденция

счетов

|

Сумма,

руб.

|

|

дебет

|

кредит

|

|

Учтены затраты основного

производства

|

20

|

10,

70, 68, 69

|

170

000

|

|

Учтены затраты

обслуживающего производства

|

29

|

10,

70, 68, 69

|

35

000

|

|

Учтены расходы

вспомогательного производства

|

23

|

10,

70, 68, 69

|

70

000

|

В учетной политике комбината установлено, что

расходы вспомогательного производства распределяются между отдельными

производствами пропорционально прямым расходам по их содержанию. Расходы

вспомогательного производства распределятся в следующем порядке: расходы,

относящиеся к деятельности основного производства, - 58 049 руб. (170 000 : 205

000 х 70 000); расходы, относящиеся к деятельности

обслуживающего производства, - 11 951 руб. (35 000 : 205 000 х 70 000).

Бухгалтером были сделаны следующие проводки (табл.

5).

Таблица

5

Схема

отражения списания расходов вспомогательного производства

ООО

"Силуэт"

|

Содержание

операции

|

Корреспонденция

счетов

|

Сумма,

руб.

|

|

дебет

|

кредит

|

|

Списаны расходы

вспомогательного производства на затраты по содержанию основного производства

|

20

|

23

|

58

049

|

|

Списаны расходы

вспомогательного производства на затраты по содержанию обслуживающего

производства

|

29

|

23

|

11

951

|

Затраты на содержание, организацию и управление

цехами и другими производственными подразделениями основного, вспомогательного

и обслуживающего производств включаются в состав общепроизводственных (общецеховых)

затрат.

Учет этих затрат ведется на счете 25

"Общепроизводственные расходы". Указанный счет на конец отчетного

периода сальдо не имеет.

На этом счете учитываются расходы по содержанию и

эксплуатации машин и оборудования, амортизацию основных средств и иного

имущества, используемого в производстве, расходы на отопление, освещение

производственных помещений, содержание аппарата управления цеха и т.д.

Общепроизводственные расходы учитываются так:

Дебет 25 Кредит 02 (05, 10, 21, 60, 76, 70, 68

субсчет "Расчеты по ЕСН", 69) - отражена сумма общепроизводственных

расходов.

Рассмотрим порядок отражения данных расходов в учете

ООО "Силуэт".

За отчетный период общепроизводственные расходы

составили 32 500 руб., в том числе:

расходы по оплате электроэнергии - 18 000 руб. (в

том числе НДС - 3000 руб.);

стоимость запасных частей, использованных на текущий

ремонт оборудования общепроизводственного назначения, - 3000 руб.;

амортизационные отчисления по основным средствам

общепроизводственного назначения - 2500 руб.;

заработная плата обслуживающего персонала (включая

отчисления на социальные нужды) - 12 000 руб.

Бухгалтером ООО "Силуэт" были сделаны

следующие проводки (табл. 6).

Таблица 6

Схема

отражения общепроизводственных расходов ООО "Силуэт"

|

Содержание

операции

|

Корреспонденция

счетов

|

Сумма,

руб.

|

|

дебет

|

кредит

|

|

Включена в состав

общепроизводственных расходов стоимость электроэнергии (18000-3000)

|

25

|

60

|

15000

|

|

Учтен НДС

|

19

|

60

|

3000

|

|

Списана стоимость запасных

частей, израсходованных на текущий ремонт оборудования общепроизводственного

назначения

|

25

|

10-5

|

3000

|

|

Начислена амортизация по

основным средствам общепроизводственного назначения

|

25

|

02

|

2500

|

|

Начислены заработная плата

работникам, занятым обслуживанием производства, а также сумма единого

социального налога и взносов на социальное страхование от несчастных случаев

на производстве и профзаболеваний

|

25

|

70,

69-1, 69-2, 69-3, 68

|

12000

|

Порядок распределения общепроизводственных расходов

между основным, вспомогательным и обслуживающим производствами, а также видами

продукции (работ, услуг) устанавливается самостоятельно предприятием.

Распределять общепроизводственные расходы можно

пропорционально заработной плате рабочих различных производств, сумме прямых

затрат, связанных с содержанием того или иного производства, и т.д.

Выбранный порядок распределения общепроизводственных

расходов закрепляется в учетной политике организации.

Учетной политикой ООО "Силуэт" установлено,

что общепроизводственные расходы распределяются между отдельными производствами

пропорционально прямым затратам.

За отчетный период прямые расходы организации

составили 275 000 руб., в том числе:

расходы основного производства - 170 000 руб.;

расходы вспомогательного производства - 70 000 руб.;

расходы обслуживающего производства - 35 000 руб.

Общепроизводственные расходы составили 32 500 руб.

Общепроизводственные расходы распределяют так:

относящиеся к деятельности основного производства -

20 091 руб. (170 000 : 275 000 х 32 500);

относящиеся к деятельности вспомогательного

производства - 8273 руб. (70 000 : 275 000 х 32 500);

относящиеся к деятельности обслуживающего

производства - 4136 руб. (35 000 : 275 000 х 32 500).

Бухгалтером предприятия были сделаны следующие

проводки (табл.7).

Таблица 7

Схема

отражения списания общепроизводственных расходов

ООО

"Силуэт"

|

Содержание

операции

|

Корреспонденция

счетов

|

Сумма,

руб.

|

|

дебет

|

кредит

|

|

Списана доля

общепроизводственных расходов на затраты по содержанию основного производства

|

20

|

25

|

20

091

|

|

Списана доля

общепроизводственных расходов на затраты по содержанию вспомогательного

производства

|

23

|

25

|

8273

|

|

Списана доля

общепроизводственных расходов на затраты по содержанию обслуживающего

производства

|

29

|

25

|

4136

|

Учитываемые на счете 25 общепроизводственные

расходы, которые в налоговом учете признаются косвенными, при исчислении налога

на прибыль относятся на уменьшение доходов от производства и реализации

отчетного периода в полном размере (ст.318 НК РФ).

К общехозяйственным расходам относятся расходы,

непосредственно не связанные с производственным процессом (например, оплата

труда административного персонала, расходы на подготовку кадров и др.).

Порядок списания общехозяйственных расходов зависит

от того, каким способом формируется себестоимость продукции (работ, услуг):

по полной производственной себестоимости;

по сокращенной себестоимости.

Если предприятие учитывает готовую продукцию

(работы, услуги) по полной производственной себестоимости, то общехозяйственные

расходы списываются аналогично общепроизводственным расходам, то есть в дебет

счетов учета производственных затрат: 20, 23, 29.

Порядок распределения общехозяйственных расходов

между основным, вспомогательным и обслуживающим производствами должен быть

закреплен в учетной политике организации.

Если ведется учет готовой продукции (работ, услуг)

по сокращенной себестоимости, общехозяйственные расходы списываются в дебет

субсчета 90-2 "Себестоимость продаж".

Учетной политикой ООО "Силуэт"

установлено, что общехозяйственные расходы ежемесячно в полном объеме

списываются на себестоимость проданной продукции.

В отчетном периоде "Силуэт" продал готовую

продукцию на сумму 240 000 руб. (в том числе НДС - 40 000 руб.). Сокращенная

себестоимость проданной продукции составила 150 000 руб. Общехозяйственные

расходы за отчетный период составили 16 000 руб. Бухгалтер "Силуэт"

сделал проводки (табл. 8)

Таблица 8

Схема

отражения общехозяйственных расходов ООО "Силуэт"

|

Содержание

операции

|

Корреспонденция

счетов

|

Сумма,

руб.

|

|

дебет

|

кредит

|

|

Отражена выручка от

продажи продукции

|

62

|

90-1

|

240000

|

|

Поступили денежные

средства от покупателей

|

51

|

62

|

240000

|

|

Списана себестоимость

проданной продукции

|

90-2

|

43

|

150000

|

|

Отражена сумма НДС,

подлежащая уплате в бюджет

|

90-3

|

68

|

40000

|

|

Списаны общехозяйственные

расходы на себестоимость продаж

|

90-2

|

26

|

16000

|

|

Отражен финансовый

результат от продажи продукции

(240 000 - 150 000 - 40

000 - 16 000)

|

90-9

|

99

|

34000

|

Учитываемые на счете 26 общехозяйственные расходы,

которые в налоговом учете признаются косвенными, относятся на уменьшение

доходов от производства и реализации отчетного периода в полном размере (ст.318

НК РФ).

Информация о произведенных затратах и себестоимости

готовой продукции (выполненных работ, оказанных услуг) является важнейшей в системе

учетной информации. Сопоставляя расходы отчетного периода с полученными

доходами, заинтересованные пользователи бухгалтерской отчетности могут получить

достоверное представление об эффективности деятельности организации.

В годовой бухгалтерской отчетности ООО

"Силуэт" данные о затратах и себестоимости готовой продукции

представляются в бухгалтерском балансе (форма N 1), отчете о прибылях и убытках

(форма N 2), приложении к бухгалтерскому балансу (форма N 5).

Таким образом, учет затрат в ООО "Силуэт"

ведется на счетах 20 «Основное производство», 23 «Вспомогательное

производство», 25 «Общепроизводственных расходы» и 26 «Общехозяйственные

расходы».

Согласно учетной политике, расходы, связанные с

выпуском разных видов продукции, которые нельзя распределить напрямую,

распределяют пропорционально заработной плате рабочих, занятых производством

конкретного вида продукции. Расходы вспомогательного производства

распределяются между отдельными производствами пропорционально прямым расходам

по их содержанию. Общепроизводственные расходы распределяются между отдельными

производствами пропорционально прямым затратам, а общехозяйственные расходы

ежемесячно в полном объеме списываются на себестоимость проданной продукции.

2.3. Анализ управления расходами на предприятии

Существенным моментом

управления деятельностью предприятия является контроль за соблюдением сметных

(плановых) значений затрат на производство продукции. В процессе контроля

необходимо проанализировать структуру затрат и выявить их отклонения от сметных

значений по экономическим элементам. При этом проверяется соблюдение смет,

плановых калькуляций по видам расходов, характеризующим их экономическое

содержание. Использование аналитических процедур в контроле за изменениями

затрат по экономическим элементам помогает определить основные направления

поиска резервов снижения себестоимости продукции, выявить возникающие в

процессе производства отклонения фактических расходов от нормативных

(плановых) (приложение 1).

Данные анализа показывают, что у предприятия

возникла значительная экономия по материальным затратам на 4060 тыс. руб., в

том числе за счет уменьшения расходов сырья и материалов, энергии, а также

расходов по работам и услугам производственного характера, выполненным

сторонними организациями. Кроме того, выявлено снижение расходов, связанных с

амортизацией основных фондов, на 108 тыс. руб. и прочих затрат — на 1370 тыс.

руб., в том числе за счет экономии по: арендной плате; отчислениям в ремонтный

фонд; оплате услуг сторонних организаций; снижению налогов, включаемых в себестоимость

продукции.

Вместе с тем можно отметить существенный перерасход

по затратам на оплату труда (4997 тыс. руб.) и отчислениям на социальные нужды

(на 1767 тыс. руб.), а также по топливу и воде (соответственно на 3295 тыс.

руб. и 1797 тыс. руб.) в составе элемента «Материальные затраты». При этом

следует учесть, что представленные сметные значения затрат пересчитаны на

фактический объем выпущенной продукции.

Данное обстоятельство позволяет уже на первом этапе

анализа судить о том, что выявленные экономия и перерасход по отдельным видам

затрат получены вследствие возникновения отклонений от установленных в смете

норм, тарифов, расценок. Поэтому в ходе анализа необходимо проверить

обоснованность разрабатываемых норм расхода материальных ресурсов, выявить

причины возникновения непроизводительных затрат по оплате труда, установить

факторы, вызвавшие перерасход по топливу и воде.

Отмеченные отклонения фактических затрат от их

плановых значений повлияли на изменение их структуры. В частности, уменьшилась

доля материальных и прочих затрат в себестоимости продукции. Удельный вес

амортизации основных фондов снизился незначительно и составил в фактической

величине затрат лишь 0,47%. Это обусловлено тем, что 95% используемых основных

средств являются арендованными и износ по ним на предприятии не начисляется.

Этим объясняется и достаточно большой удельный вес арендной платы в

себестоимости продукции. Вместе с тем снижение ее суммы на 529 тыс. руб. и

доли в общей величине затрат с 4 до 3,3% вызвано отсрочкой платежа и не может

считаться экономией финансовых ресурсов предприятия, поскольку это всего лишь

смещение затрат во времени.

Одновременно возросла доля затрат на оплату труда и

отчислений на социальные нужды, что обусловлено перерасходом по ним в

сравнении со сметными значениями. Поэтому на следующем этапе анализа необходимо

определить, по каким статьям затрат, видам (группам) выпускаемой продукции,

центрам ответственности возникли отклонения. Необходимо проанализировать

затраты на производство и реализацию продукции по статьям калькуляции не только

в целом за год, но и ежемесячно, что позволит выяснить целевое использование

средств — на изготовление продукции, организацию производства, обслуживание и

управление.

Таким

образом, исследование производственной себестоимости продукции по статьям

калькуляции способствует углублению поиска внутрихозяйственных резервов ее

снижения. Начать этот поиск необходимо с выявления отклонений по отдельным

статьям и изменений в структуре производственной себестоимости продукции в целом по предприятию (табл. 9).

Отмеченные изменения в себестоимости

продукции цеха обусловили сдвиги в ее структуре. Как и в целом по предприятию,

здесь наибольший удельный вес занимают прямые материальные затраты (61,5%),

вместе с тем за счет экономии, полученной по данному виду затрат, эта цифра

снизилась на 3%.

Таблица 9

Структура

производственной себестоимости продукции по статьям затрат

|

Статьи

затрат

|

По

смете

|

Фактически

|

Отклонения

от сметы

|

|

сумма,

тыс. руб.

|

уд.вес, %

|

сумма,

тыс. руб.

|

уд.вес, %

|

сумма,

тыс. руб.

|

уд.вес, %

|

|

1.

Сырье и материалы

|

29282

|

39,4

|

25498

|

29,8

|

-3784

|

-9,6

|

|

2.

Вспомогательные материалы

|

12137

|

16,3

|

12010

|

14,0

|

-127

|

-2,3

|

|

3.

ТЗР

|

4365

|

5,9

|

4549

|

5,3

|

184

|

-0,6

|

|

4.

Заработная плата производственных рабочих

|

4795

|

6,4

|

4580

|

5,3

|

-215

|

-1,1

|

|

5.

Отчисления на социальные нужды

|

1827

|

2,5

|

1755

|

2,0

|

-72

|

-0,4

|

|

6.

Общепроизводственные расходы

|

18080

|

24,3

|

21718

|

25,4

|

3638

|

1,1

|

|

7.

Общехозяйственные расходы

|

3919

|

5,3

|

15460

|

18,1

|

11541

|

12,8

|

|

8.

Потери от брака

|

|

|

61

|

|

61

|

|

|

Производственная

себестоимость

|

74405

|

100

|

85631

|

100

|

11226

|

-0,1

|

Одновременно на такую же величину возросли цеховые

расходы, увеличилась доля общехозяйственных и транспортно-заготовительных

расходов. Поэтому в ходе внутрихозяйственного контроля необходимо более

детально исследовать указанные статьи затрат и в первую очередь — цеховые

расходы, удельный вес которых составил 22,1% вместо 19,1% по плану. Аналогичным

образом следует провести анализ себестоимости продукции, выпускаемой другими

производственными подразделениями предприятия.

Для более полного выявления резервов снижения

затрат необходимо в ходе осуществления проанализировать изменения фактической

производственной себестоимости продукции не только по местам их возникновения,

но и по каждому конкретному изделию путем сопоставления данных плановых и

отчетных калькуляций. Проведем такое исследование на примере одного из

продуктов — стул полумягкий. При этом плановые значения расходов пересчитаны на

фактический его выпуск — 9040,95 тыс. шт. (табл. 10).

Таблица 10

Анализ производственной

себестоимости изделия

|

Показатели

|

На

калькуляционную единицу, руб.

|

На

весь выпуск, тыс. руб.

|

Отклонения

|

|

в

плановых нормах и ценах

|

в

фактических нормах и ценах

|

в

плановых нормах и ценах

|

в

фактических нормах и ценах

|

по

калькуляционной единице

|

по

всему выпуску

|

|

1. Сырье и материалы

|

29946

|

26135

|

270,7

|

236,3

|

-3811

|

-34

|

|

2. Вспомогательные материалы

|

40242

|

26639

|

363,8

|

240,8

|

-13603

|

-123

|

|

3. ТЗР

|

5615

|

5468

|

50,8

|

49,4

|

-147

|

-1

|

|

4. Заработная плата

производственных рабочих

|

13334

|

13105

|

20,6

|

118,5

|

-229

|

98

|

|

5. Отчисления на социальные

нужды

|

5134

|

4737

|

46,4

|

42,8

|

-397

|

-4

|

|

6. Общепроизводственные

расходы

|

48136

|

71172

|

435,2

|

643,5

|

23036

|

208

|

|

7. Общехозяйственные

расходы

|

43172

|

70253

|

390,3

|

635,2

|

27081

|

245

|

|

8. Потери от брака

|

|

|

|

|

|

|

|

Производственная себестоимость

|

185579

|

217509

|

1577,8

|

1966,5

|

31930

|

389

|

Как показывают данные табл. 10, по сырью, основным и

вспомогательным материалам, израсходованным на производство продукции, а также

по соответствующей им сумме транспортно-заготовительных расходов была получена

экономия. Однако в ходе внутрихозяйственного анализа следует установить, не

возникла ли она в результате необоснованного завышения норм расхода и цен на

материальные ресурсы, закладываемых в плановые нормативы затрат. Кроме того,

произошло снижение фактических затрат на оплату труда производственных рабочих

и соответствующей им суммы отчислений на социальные нужды, что обусловлено

причинами, рассмотренными выше.

Таким образом, за счет снижения фактических

материальных и трудовых затрат по сравнению с их плановой величиной предприятием

была получена значительная экономия на общую сумму 164,5 тыс. руб. (34,4 +

123,0 +1,4 + 2,1 + 3,6) по всему выпуску продукции. Вместе с тем существенный

перерасход был допущен по всем статьям накладных расходов, включаемых в себестоимость

продукции косвенным путем. Данное обстоятельство еще раз подтверждает

необходимость в тщательном и повседневном анализе этих затрат.

Анализ производственной себестоимости продукции по

калькуляционным статьям позволяет сделать вывод, что прямые материальные и

трудовые затраты занимают в ней наибольший удельный вес. По данным табл. 9, в

фактической полной себестоимости доля прямых материальных затрат составляет

49,1% (29,8 + 14,0 + 5,3), а заработной платы производственных рабочих с

отчислениями на социальные нужды — 7,3% (5,3 + 2,0). Поэтому на следующем этапе

анализа необходимо выявить влияние факторов на величину возникших в

производственном процессе отклонений от плановых (нормативных) значений. Среди

таких факторов следует выделить три основных: объем выпущенной продукции, ее

структура и уровень затрат по отдельным видам изделий.

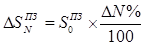

Отклонение прямых затрат за счет изменения объема

выпуска продукции ( ) рассчитывается по формуле (10):

) рассчитывается по формуле (10):

(10)

(10)

где  — плановое значение

прямых затрат;

— плановое значение

прямых затрат;

ΔN% —

прирост объема выпуска продукции по сравнению

с планом, %.

В качестве плановых и фактических оптовых цен

выступают единые цены прайс-листа, которые за отчетный

период не изменились. Таким образом, цены, принятые в плане, соответствуют

фактическим ценам на выпускаемую продукцию. В связи с этим на отклонение по

прямым затратам будет оказывать влияние только изменение ее объема в

натуральном выражении. При этом прирост объема выпуска продукции по сравнению с

планом следует рассчитывать по формуле (11):

(11)

(11)

где N0 – плановый объем выпуска

продукции в стоимостном выражении;

N1,0 – фактический объем выпуска

продукции в плановых ценах.

Для удобства расчета этих отклонений за счет

указанных факторов и повышения наглядности его результатов предлагается

использовать аналитическую таблицу, в которой следует выявить влияние этих

факторов, а также на изменение обобщающих относительных показателей прямых

затрат на 1 рубль продукции (приложение 2).

Исходя из анализа можно сделать вывод, что за счет

снижения объема выпущенной продукции на 10,9% произошло сокращение прямых

затрат на 3864 тыс. руб., в том числе материальных — на 3494 тыс. руб.,

трудовых — на 370 тыс. руб. Изменение структуры продукции негативно сказалось

на изменении этих затрат. Общая их величина увеличилась на 5859 тыс. руб., в

том числе за счет роста удельного веса себестоимости более материалоемких

видов изделий — на 5211 тыс. руб. и увеличения трудоемкости изготовления — на

648 тыс. руб.

В связи с тем, что уровень материальных затрат на

производство отдельных видов продукции, а также затрат на оплату труда

производственных рабочих с отчислениями на социальные нужды в отчетном периоде

существенно снизился по сравнению с планом, была получена экономия в размере

4014 тыс. руб. Однако невыполнение плана по производству привело к тому, что

величина прямых затрат, приходящихся на один рубль выпущенной продукции, возросла

на 1,2 коп., таким образом, увеличилась и затратоемкость

продукции, а, следовательно, снизилась ее рентабельность.

Рассмотрение общего отклонения от плана по прямым

материальным и трудовым затратам с позиции отдельных факторов еще не дает

достаточной информации для принятия управленческих решений по устранению

конкретных отрицательных причин и созданию благоприятных условий для

закрепления и развития положительных факторов. Поэтому дальнейший анализ

должен быть направлен на изучение и измерение с помощью его методов и процедур

причинно-следственных связей в выявленных факторах.

На величину отклонений фактических материальных

затрат от плановых, пересчитанных на фактические объем и структуру продукции,

влияют изменения цен и расхода материалов на единицу продукции по сравнению с

планом. Для снижения таких затрат необходим четкий внутрихозяйственный

контроль за обоснованностью норм расхода, позволяющий выявить причины возникающих

в процессе производства отклонений от них. При проведении анализа необходимо

рассчитать влияние фактора норм на отклонение фактического расхода материалов

от плана путем умножения разницы между количеством фактически израсходованного

материала и нормой на плановую цену.

В процессе анализа сметы затрат необходимо выяснить

отклонение накладных расходов от сметных значений и влияние на это отклонение

накладных расходов от сметных значений и влияние на это отклонение двух

факторов – уровня затрат на отдельные изделия и объема продукции (по статьям

условно-переменных накладных расходов). При этом исследуем также изменение этих

расходов на рубль выпущенной продукции (табл. 11).

Данные табл. 13 показывают, что в результате несоблюдения сметы расходов на обслуживание

производства и управление себестоимость продукции увеличилась на 4820 тыс.

руб., в том числе за счет превышения сметных значений по цеховым расходам –

3279 тыс. руб. Устранение причин их перерасхода позволит снизить затраты на

рубль продукции на 5,7 коп.

Таблица 11

Анализ накладных расходов

|

Показатели

|

По

смете

|

По

смете в пересчете на факт. объем

|

Фактически

|

Отклонения

|

|

Всего

(гр.3 - гр.1)

|

в

том числе за счет изменения

|

|

уровня

расходов на отдельные ПРУ (гр.3 - гр.2)

|

объема

ПРУ (гр.2 - гр.1)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Общепроизводственные

расходы

|

18439

|

18080

|

21718

|

3279

|

3638

|

-359

|

|

2. Общехозяйственные

расходы

|

13919

|

13919

|

15460

|

1541

|

1541

|

0

|

|

3. Итого накладных

расходов на обслуживание производства и управления

|

32358

|

31999

|

37178

|

4820

|

5179

|

-359

|

|

4. Объем выпущенной

продукции в базисных ценах

|

163524

|

145636

|

145636

|

-17888

|

0

|

|

|

5. Накладные расходы на

рубль продукции, коп. (п.3 : п.4)

|

19,8

|

22,0

|

25,5

|

5,7

|

3,5

|

2,2

|

На основании данных табл. 11 исчислим прирост объема

выпуска продукции по сравнению с планом для нашего примера:

В ходе дальнейшего исследования необходимо выяснить

причины перерасхода по общепроизводственным и общехозяйственным расходам, для

чего выявим отклонения по каждой статье.

Рассмотрим сначала изменение по сравнению с

установленной сметой общепроизводственных (цеховых) расходов (табл. 12).

Таблица 12

Оценка соблюдения

сметы и структуры общепроизводственных расходов

|

Статьи

расходов

|

По

смете

|

Фактически

|

Отклонения

|

|

сумма,

тыс. руб.

|

%

|

сумма,

тыс. руб.

|

%

|

сумма,

тыс. руб.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Содержание аппарата

управления

|

958

|

5,2

|

1081

|

5,0

|

123,0

|

-0,2

|

|

2. Содержание прочего

персонала

|

184

|

1,0

|

679

|

3,1

|

495,0

|

2,1

|

|

3. Содержание и эксплуатация

оборудования, зданий, сооружений и инвентаря

|

10940

|

59,3

|

14136

|

65,1

|

3196,0

|

5,8

|

|

4. Амортизация оборудования,

зданий, сооружений, инвентаря

|

453

|

2,5

|

120

|

0,6

|

-333,0

|

-1,9

|

|

5. Ремонт оборудования,

зданий, сооружений и инвентаря

|

4154

|

22,5

|

3530

|

16,3

|

-624,0

|

-6,3

|

|

6. Охрана труда

|

1750

|

9,5

|

2172

|

10,0

|

422,0

|

0,5

|

|

7. Прочие расходы

|

|

|

|

|

|

|

|

Итого

|

18439

|

100,0

|

21718

|

100,0

|

3279,0

|

0,0

|

|

Расходы, пересчитанные на

фактический объем выполнения

|

18080

|

|

21718

|

|

3638

|

0

|

По данным табл. 12, наибольший удельный вес в

структуре цеховых расходов занимают затраты на содержание и эксплуатацию

оборудования, зданий, сооружений, инвентаря и их ремонт. Доля этих статей в

общепроизводственных расходах — более 80%. Наибольшее превышение сметы на 3196

тыс. руб. произошло за счет сверхплановых затрат на содержание основных

средств общепроизводственного назначения.

Значительно увеличились расходы на содержание

аппарата управления и прочего цехового персонала общий перерасход составил 618

тыс. руб. Кроме того, превышение сметы произошло по затратам на охрану труда

(на 422 тыс. руб.). Таким образом, общий резерв снижения цеховых расходов

составляет 4236 тыс. руб. Следует отметить, что при пересчете на фактический

объем выпущенных изделий величина выявленного перерасхода еще больше, что

свидетельствует о росте общепроизводственных расходов на рубль продукции.

Необходимо учитывать то обстоятельство, что цеховые

расходы включают в себя и затраты подразделений вспомогательного производства

(в нашем примере – вспомогательные участки). Поэтому для расширения поиска

внутрихозяйственных резервов следует также дать оценку соблюдения смет

расходов электроремонтным, энергетическим, ремонтно-механическим, транспортным

и другими вспомогательными участками, являющимися наряду с основными цехами

важнейшими местами возникновения затрат и центрами ответственности (табл. 13).

Таблица 13

Оценка соблюдения сметы

затрат по участкам вспомогательного

производства, тыс. руб.

|

Элементы

затрат

|

Электромоторный

участок

|

Энергетический

участок

|

Ремонтно-механический

|

Транспортный

|

|

по

смете

|

фактически

|

отклонение

|

по

смете

|

фактически

|

отклонение

|

по

смете

|

фактически

|

отклонение

|

по

смете

|

фактически

|

отклонение

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

|

1. Мате-риальные

затраты

|

133

|

343

|

210

|

754

|

511

|

-243

|

95

|

76

|

-19

|

1324

|

1365

|

41

|

|

2. Энерг-затраты

|

13

|

13

|

0

|

2636

|

2581

|

-55

|

65

|

40

|

-25

|

23

|

24

|

1

|

|

3. Затраты на оплату труда

|

199

|

233

|

34

|

409

|

509

|

100

|

280

|

347

|

67

|

478

|

523

|

45

|

|

4. Отчисления на социальные

нужды

|

77

|

90

|

13

|

157

|

196

|

39

|

108

|

133

|

25

|

184

|

201

|

17

|

|

5. Амор-тизация

|

7

|

7

|

0

|

100

|

100

|

0

|

5

|

5

|

0

|

104

|

104

|

0

|

|

основных фондов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. Прочие затраты

|

74

|

71

|

-3

|

231

|

213

|

-18

|

51

|

19

|

-32

|

193

|

147

|

-46

|

|

Итого затрат

|

503

|

757

|

254

|

4287

|

4110

|

-177

|

604

|

620

|

16

|

2306

|

2364

|

58

|

По данным табл. 13, наибольший удельный вес в

структуре цеховых расходов занимают затраты на содержание и эксплуатацию

оборудования, зданий, сооружений, инвентаря и их ремонт. Доля этих статей в

общепроизводственных расходах — более 80%. Наибольшее превышение сметы на 3196

тыс. руб. произошло за счет сверхплановых затрат на содержание основных

средств общепроизводственного назначения.

Значительно увеличились расходы на содержание

аппарата управления и прочего цехового персонала общий перерасход составил 618

тыс. руб. Кроме того, превышение сметы произошло по затратам на охрану труда

(на 422 тыс. руб.). Таким образом, общий резерв снижения цеховых расходов

составляет 4236 тыс. руб. Следует отметить, что при пересчете на фактический

объем выпущенных изделий величина выявленного перерасхода еще больше, что

свидетельствует о росте общепроизводственных расходов на рубль продукции.

Сравнения фактических и сметных затрат участков

вспомогательного производства, проведенные в табл. 13, наглядно показывают,

что общий перерасход по цеховым расходам был получен в том числе за счет

превышения сметных расходов по электроремонтному (на 254 тыс. руб.),

ремонтно-механическому (на 16 тыс. руб.) и транспортному (на 58 тыс. руб.)

участкам. Это связано главным образом с перерасходом по материальным затратам

(без энергозатрат), а также затратам на оплату труда

и отчислениям на социальные нужды. Причинами сложившейся ситуации являются:

увеличение объема ремонтных работ и стоимости необходимых для их выполнения

материалов; рост расходов на оплату труда ремонтных рабочих за работу во