Содержание

1. Планирование основных финансовых показателей деятельности компании 2

1.1. Оценка финансового состояния компании. 2

1.1.1. Оценка стоимости компании. 2

1.1.2. Оценка ликвидности и платежеспособности компании. 4

1.1.3. Оценка финансовой устойчивости компании. 6

1.1.4. Оценка рентабельности компании. 9

1.1.5. Факторный анализ рентабельности собственного капитала компании 11

1.1.6. Рейтинговая оценка текущего финансового состояния компании. 11

1.2. Прогноз агрегированной бухгалтерской отчетности компании. 12

2. Прогноз основных финансовых показателей бизнес- плана создаваемого предприятия (организация торговой деятельности материнской компании) 14

2.1. Определение оптимального объема закупки. 14

2.2. Прогнозирование порога рентабельности и запаса финансовой прочности 15

2.3. Прогнозирование операционного риска. 18

Список литературы.. 21

1. Планирование основных финансовых показателей деятельности компании

1.1. Оценка финансового состояния компании

1.1.1. Оценка стоимости компании

Балансовая стоимость определяется по методике, принятой в бухгалтерском учете. Балансовая стоимость — затраты на строительство или приобретение элемента собственных основных средств предприятия, числящегося на ого балансе. Первоначальная стоимость отражается в учетных документах на момент ввода объекта в эксплуатацию на данном предприятии. Находящийся в эксплуатации объект имущества учитывается по первоначальной стоимости либо до момента, когда он подвергается реконструкции или модернизации, либо до момента официально назначенной переоценки фондов.

Ликвидационная стоимость компании определяется по формуле Уилкокса, которая принята в практике развитых западных стран. Под ликвидационной стоимостью принимают стоимость активов, оставшихся после удовлетворения требований кредиторов по балансу.

Ликвидационная стоимость— это стоимость ОО, который после совершенной сделки будет распродан по частям. Данное понятие противоположно понятию стоимости функционирующего объекта. Оценка ликвидационной стоимости предприятия имеет место, например, при его принудительной ликвидации вследствие банкротства и открытой распродаже на аукционе. Для оценки ликвидационной стоимости станочного парка достаточно определить рыночную стоимость отдельных единиц оборудования, которые будут распроданы и уже не будут функционировать в едином комплексе. Правда, при этом нужно учесть еще затраты на демонтаж и подготовку к продаже.

Ликвидационная стоимость: денежная наличность, ценные бумаги, запасы, дебиторская задолженность, 70 % расходов будущих периодов, 50 % стоимости остальных активов.

Обоснованная рыночная стоимость — это цена, характерная для данного вида ОО на конкурентном и открытом рынке. Предполагает свободную конкуренцию, когда и покупатель, и продавец действуют экономически рационально и осознанно, обладая необходимой информацией и не испытывая каких-либо внешних принуждений к сделке. В данном контексте понимается, что продавец и покупатель — это гипотетические лица, действующие с типичной мотивацией участников конкурента рынка.

В практике оценки стремятся определить именно обоснованную рыночную стоимость. Эта стоимость оценивается в случаях, связанных с отчуждением и передачей прав собственности. Однако некоторые объекты имущества не обладают достаточной рыночностью: они не обращаются на открытом, массовом и конкурентном рынке. В этом случае оценивают частично рыночную стоимость. Оценка такой стоимости ведется обычно через затраты либо по ограниченной рыночной информации.

Текущая рыночная стоимость находится путем деления чистой прибыли на средневзвешенную стоимость капитала. Стоимость капитала отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал и рассчитывается по формуле средней арифметической взвешенной, исходя из структуры капитала и стоимости каждого элемента.

Таблица 1

Оценка стоимости компании

|

Показатель |

Величина показателя, тыс. руб. |

Отклонение (прогноз от отчета) |

||

|

Отчет |

Прогноз |

тыс. руб. |

% |

|

|

Балансовая стоимость чистых активов |

5879 |

6578 |

699 |

111,9 |

|

Ликвидационная стоимость компании |

19763 |

20987 |

1224 |

106,2 |

|

Текущая рыночная стоимость компании |

14368 |

16789 |

2421 |

116,8 |

Как видно из таблицы 1, прогнозные значения превышают фактические отчетные значения:

- балансовой стоимости на 699 тыс. руб. или на 11,9 %

- ликвидационная стоимость на 1224 тыс. руб. или на 6,2 %

- текущая стоимость на 2421 тыс. руб. или на 16,8 %

1.1.2. Оценка ликвидности и платежеспособности компании

На следующем этапе анализа финансового состояния проводим анализ ликвидности. Ликвидность- это способность оборотных средств превращаться в наличность, необходимую для нормальной хозяйственной деятельности и своевременного выполнения платежей по обязательствам [8,c.123].

Методика вертикального анализа предполагает расчет системы коэффициентов ликвидности, представленных в таблице 2.

Таблица 2

Коэффициенты ликвидности активов организации

|

Наименование |

Обозначение |

Экономический смысл |

Расчет |

Рекомендуемое значение |

|

Краткосрочной (текущей) ликвидности |

Ккл |

отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |

текущие активы краткосрочные кредиты и займы плюс расчеты и прочие пассивы плюс ссуды, займы и задолженности, не погашенные в срок |

>1, норм =2 [ 29 ] |

|

Срочной ликвидности |

Ксл |

характеризует немедленную способность организации погасить свои обязательства |

легкореализуемые активы краткосрочные кредиты и займы плюс расчеты и прочие пассивы плюс ссуды, займы и задолженности, не погашенные в срок |

|

|

Абсолютной ликвидности |

Кал |

показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время |

денежные средства и краткосрочные финансовые вложения краткосрочные и долгосрочные кредиты и займы плюс расчеты и прочие пассивы |

6 [24, 56] |

|

Общей ликвидности |

Кл |

показывает финансовую состоятельность и кредитоспособность организации |

денежные средства и расчеты краткосрочные и долгосрочные кредиты и займы плюс расчеты и прочие пассивы |

[24, 56] |

|

Покрытия |

Кп |

показывает финансовую состоятельность и кредитоспособность организации |

текущие активы краткосрочные и долгосрочные кредиты и займы плюс расчеты и прочие пассивы |

[24, 56] |

На основании анализа коэффициентов таблицы 2 делают вывод о финансовой состоятельности и кредитоспособности организации.

Таблица 3

Показатели оценки ликвидности и платежеспособности «Фикус» на конец года

|

Показатель |

отчет |

Прогноз |

Отклонение |

|

Авансированный капитал в рублевом эквиваленте, тыс. руб. |

715 |

800 |

85 |

|

Авансированный капитал в долларовом исчислении, тыс. долл. |

24,82639 |

27,77778 |

2,95 |

|

Рабочий капитал, тыс. руб. |

16924 |

18900 |

1976 |

|

Коэффициент текущей ликвидности К1 |

0,88 |

0,89 |

0,01 |

|

Коэффициент критической ликвидности К 2 |

0,7 |

0,75 |

0,05 |

|

Коэффициент абсолютной ликвидности К3 |

0,68 |

0,72 |

0,04 |

|

Коэффициент обеспеченности текущей деятельности рабочим капиталом К |

0,5 |

0,62 |

0,12 |

|

Доля рабочего капитала в покрытии запасов |

0,32 |

0,35 |

0,03 |

|

Коэффициент покрытия запасов |

0,57 |

0,64 |

0,07 |

Как видно из таблицы 3, в организации наблюдаются следующие тенденции:

- рост авансированного каптала на 85 тыс. руб.

- рост авансированного капитала в долларовом эквиваленте на 2,95 тыс. долл.

- Рост рабочего капитала на 1 976 тыс. руб.

- Рост коэффициента текущей ликвидности на 0,01

- Рост коэффициента критической ликвидности на 0,05

- Рост коэффициента абсолютной ликвидности на 0,04

- Рост коэффициента обеспеченности текущей деятельности рабочим капиталом на 0,12

- Рост доли рабочего капитала в покрытии запасов на 0,03

- Рост коэффициента покрытия запасов на 0,07

Таким образом, в целом по прогнозу предполагается укрепление финансового состояния предприятия.

1.1.3. Оценка финансовой устойчивости компании

Рыночную устойчивость оценивают с помощью показателей финансовой устойчивости. Устойчивое финансовое положение предприятия характеризуется показателями, когда его финансовые ресурсы покрываются собственными средствами не менее чем на 50 процентов, и предприятие эффективно и целенаправленно использует их, соблюдает финансовую, кредитную и расчетную дисциплину, то есть является платежеспособным, тенденция к снижению коэффициентов автономии характеризует нарастающую угрозу банкротства.

Рассмотрим конкретные показатели, рассчитываемые при оценке рыночной устойчивости организации. Прежде всего, определяют показатели финансовой устойчивости, представленные в таблице 4.

Таблица 4

Показатели финансовой устойчивости [11,12 и др.]

|

Наименование коэффициента |

Обозначение |

Экономический смысл |

Расчет |

Рекомендуемое значение |

Тенденции |

|||

|

Автономии |

Ка |

доля собственного капитала в общих обязательствах |

источники собственных средств валюта баланса |

>0,5 |

|

|||

|

соотношение собственных и заемных средств |

Кз/с |

Соотношение собственных и заемных средств |

краткосрочные и долгосрочные кредиты и займы плюс расчеты источники собственных средств |

|

|

|||

|

маневренности |

Км |

степень финансовой независимости |

источники собственных средств минус основные средства источники собственных средств |

|

Аренда |

|||

|

Инвестирования |

Ки |

жизнеспособность организации при изъятии всех заемных средств |

источники собственных средств основные средства |

>1 |

- |

|||

|

задолженности |

Кз |

Доля заемных средств в общих обязательствах |

Краткосрочные и долгосрочные кредиты и займы плюс расчеты и прочие пассивы Валюта баланса |

<0,5 |

|

|||

|

капитализации |

U1 |

Указывает, сколько заемных средств организация привлекла на 1 рубль вложенных собственных средств в активы |

Краткосрочные и долгосрочные обязательства Капитал и резервы |

<1,5 |

|

|||

|

обеспеченности собственными источниками |

U2 |

Какая часть оборотных активов финансируется за счет собственных средств |

Капитал и резервы минус внеоборотные активы Оборотные ак тивы |

|

|

|||

|

финансовой независимости |

U3 |

Удельный вес собственных средств в общей сумме источников финансирования |

Капитал и резервы Краткосрочные обязательства |

|

|

|||

|

Финансирования |

U4 |

Показывает, какая часть деятельности финансируется за счет собственных, а какая за счет заемных средств |

Капитал и резервы Краткосрочные и долгосрочные обязательства |

opt |

|

|||

|

финансовой устойчивости |

U5 |

Какая часть актива финансируется за счет устойчивых источников |

Капитал и резервы плюс долгосрочные обязательства Валюта баланса |

|

|

Таблица 5

Показатели финансовой устойчивости «Фикус» на конец года

|

Показатель |

отчет |

прогноз |

отклонение |

|

Коэффициент концентрации собственного каптала |

1,1 |

1,08 |

-0,02 |

|

Коэффициент финансовой зависимости |

1,5 |

1,32 |

-0,18 |

|

Коэффициент маневренности собственного капитала |

1,1 |

1,05 |

-0,05 |

|

Коэффициент структуры привлеченных средств |

0,87 |

0,86 |

-0,01 |

|

Коэффициент соотношения привлеченных и собственных средств |

0,4 |

0,35 |

-0,05 |

|

Уровень финансового левериджа |

0,9 |

0,88 |

-0,02 |

Как видно из таблицы 5, в организации «Фикус» наблюдаются следующие тенденции в прогнозном году:

- снижение коэффициента концентрации собственного капитала на 0,02

- снижение коэффициента финансовой зависимости на 0,18

- снижение коэффициента маневренности собственного капитала на 0,05

- снижение коэффициента структуры привлеченных средств на 0,01

- снижение коэффициента соотношения привлеченных средств на 0,05

- снижение уровня финансового левериджа на 0,02

1.1.4. Оценка рентабельности компании

Немаловажным этапом оценки финансового состояния организации является анализ эффективности организации с использованием системы коэффициентов, представленных в таблице 6.

Таблица 6

Показатели эффективности деятельности организации [9, 6 и др.]

|

Наименование |

Обозначение |

Экономический Смысл |

Расчет |

Рекомендуемое значение |

|

Рентабельность продукции |

Рпрод |

сколько прибыли приходится на единицу конкретного вида реализованной продукции |

прибыль от реализации*100% выручка от реализации |

не ниже норматива прибыли, заложенного в цене продукции |

|

Рентабельность продаж |

Рпродаж |

сколько прибыли приходится на единицу продукции |

прибыль от реализации*100% выручка от реализации |

не ниже норматива прибыли, заложенного в цене продукции |

|

Рентабельность производства |

Рпр |

сколько прибыли приходится на единицу себестоимости продукции |

прибыль от реализации*100% ______________себестоимость работ, услуг |

не менее 25% |

|

Рентабельность предприятия |

Рпред |

сколько прибыли приходится на единицу валюты баланса |

балансовая прибыль*100% ______________среднегодовая валюта баланса |

не ниже средней ставки за пользование кредитом |

|

Рентабельность капитала |

Ркап |

эффективность использования всего имущества |

прибыль от реализации*100% среднегодовая валюта баланса |

падение означает снижение спроса на товар |

|

Рентабельность собственного капитала |

Рск |

эффективность использования собственного капитала |

прибыль балансовая*100% ______________источники собственных средств |

выше рентабельности предприятия |

|

Рентабельность акционерного капитала |

Рак |

эффективность использования акционерного капитала |

прибыль балансовая*100% среднее значение акционерного капитала |

не ниже процента по банковским депозитам |

|

Рентабельность перманентного капитала |

Рпк |

эффективность использования капитала, вложенного в фирму на длительный срок |

прибыль от реализации*100% источники собственных средств |

рост является положительной тенденцией |

|

Рентабельность основных средств и внеоборотных активов |

Рос |

эффективность использования собственных средств и прочих внеоборотных активов |

прибыль от реализации*100% ______________ основные средства и вложения |

рост означает избыточное увеличение мобильных средств |

Таблица 7

Показатели рентабельности и деловой активности «Фикус»

|

Показатель |

Отчет |

Прогноз |

Отклонение прогноза от отчета |

|

Рентабельность средств в активах, % |

31,6 |

34,5 |

2,9 |

|

Рентабельность собственного капитала, % |

26,7 |

26,25 |

-0,45 |

|

Операционный леверидж |

1,12 |

1,2 |

0,08 |

|

Чистая рентабельность продаж, % |

29,3 |

30,3 |

1 |

|

Рентабельность основной деятельности, % |

16,5 |

18,6 |

2,1 |

Как видно из таблицы 7, в организации заметны следующие тенденции прогнозных значений:

- рост рентабельности средств в активах на 2,9 %

- снижение рентабельности собственного капитала на 0,45 %

- рост операционного левериджа на 0,08

- рост чистой рентабельности продаж на 1%

- рост рентабельности основной деятельности на 2,1 %

1.1.5. Факторный анализ рентабельности собственного капитала компании

Таблица 8

Факторы экономического роста «Фикус»

|

Показатель |

Отчет |

Прогноз |

Отклонение за счет факторов |

|

Коэффициент рентабельности собственного капитала |

26,7 |

28,7 |

3,24 |

|

Ресурсоотдача |

1,08 |

1,13 |

2,15 |

|

Коэффициент финансовой зависимости |

1,5 |

1,32 |

-5,84 |

|

ИТОГО |

|

|

-0,45 |

Отклонение за счет фактора изменения рентабельности активов (по модели Дю Понт):

ROE = Δ NRM * TAT *Kf = (0,287-0,267) * 1,08*1,5 = 3,24

Отклонение за счет изменения ресурсоотдачи:

ROE = NRM * Δ TAT *Kf = 0,287 * (1,13 – 1,08)*1,5 = 2,15

Отклонение за счет изменения коэффициента финансовой зависимости:

ROE = NRM * TAT * Δ Kf = 0,287 * 1,13*(1,32 – 1,5) = -5, 84

Общее изменение:

3,24 + 2,15- 5,84 = -0,45 (%)

1.1.6. Рейтинговая оценка текущего финансового состояния компании

Таблица 9

Интегральная оценка финансового состояния «Фикус»

|

Показатель |

отчет |

прогноз |

||

|

показатель |

рейтинг |

показатель |

рейтинг |

|

|

Относительный запас финансовой прочности |

0,4 |

21 |

0,45 |

24,5 |

|

Соотношение спокойной и срочной задолженности |

0,18 |

18 |

0,19 |

21 |

|

Текущий коэффициент |

1,12 |

14 |

1,25 |

16 |

|

Соотношение темпов изменения выручки и совокупного капитала |

0,98 |

0 |

0,91 |

0 |

|

Коэффициент реагирования затрат |

0,67 |

12 |

0,5 |

12 |

|

ИТОГО рейтинг |

|

65 |

|

73,5 |

Как видно из таблицы 9, по отчетному периоду анализируемая компания относится ко 2 классу: это хорошие компании, сходные с 1 классом, но имеющие меньшую деловую активность, уязвимые к перепадам характеристик внешней среды, имеющие элементы, способные ослабить компанию в будущем.

В прогнозном периоде организация попадает в 1 класс: это компании высшего класса, реализующие услуги с высоком уровнем рентабельности, являющиеся лидерами в своей отрасли, способные противостоять влиянию внешней среды, имеющие низкие операционные иски, способные к стабильному развитию.

1.2. Прогноз агрегированной бухгалтерской отчетности компании

Таблица 10

Агрегированная бухгалтерская отчетность по прогнозу

|

Статья |

код |

Значение |

|

АКТИВ |

|

|

|

Долгосрочные финансовые вложения |

145 |

|

|

ИТОГО раздел 1 |

190 |

11045 |

|

Запасы |

210 |

14270 |

|

Расходы будущих периодов |

216 |

|

|

НДС |

220 |

545 |

|

Дебиторская задолженность |

240 |

7798 |

|

Краткосрочные финансовые вложения |

250 |

|

|

Денежные средства |

260 |

1,00 |

|

Прочие оборотные активы |

270 |

|

|

ИТОГО Раздел 2 |

290 |

22615 |

|

БАЛАНС |

300 |

33660 |

|

ПАССИВ |

|

|

|

Уставной капитал |

410 |

95 |

|

Целевые финансирования |

450 |

715 |

|

ИТОГО по разделу 4 |

490 |

16934 |

|

Краткосрочные займы |

610 |

|

|

Кредиты банков |

611 |

2635 |

|

Краткосрочная кредиторская задолженность |

620 |

7034 |

|

поставщики и подрядчики |

621 |

3426 |

|

персонал |

624 |

2970 |

|

государственные внебюджетные фонды |

625 |

|

|

перед бюджетом |

626 |

639 |

|

авансы |

627 |

|

|

Задолженность участникам |

630 |

|

|

Доходы будущих периодов |

640 |

|

|

Резервы предстоящих расходов |

650 |

23 |

|

Прочие краткосрочные обязательства |

660 |

|

|

ИТОГО 5 раздел |

690 |

16726 |

|

БАЛАНС |

700 |

33660 |

Таблица 11

Агрегированный отчет о прибылях

|

Показатель |

Значение |

|

Выручка |

16125 |

|

Прямые затраты |

7830 |

|

Условно- переменные затраты |

3632 |

|

Прибыль до выплаты процентов |

4723 |

|

Чистая прибыль |

1885 |

2. Прогноз основных финансовых показателей бизнес- плана создаваемого предприятия (организация торговой деятельности материнской компании)

2.1. Определение оптимального объема закупки

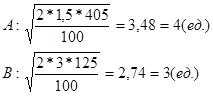

Предприятие будет реализовывать два вида продукции А и В, причем реализация зависит от состояния погоды. Закупочная цена единицы продукции А – 3,5 дол., цена реализации – 5 долл., закупочная цена единицы продукции В – 6 долл., а отпускная цена – 9 долл. На реализацию расходуется 100 долл. В хорошую погоду реализуется 106 единиц товара А и 605 единиц товара В, в плохую погоду – 405 единиц товара А и 125 единиц товара В. Определить ежедневный объем закупки каждого вида продукции с целью получения оптимальной прибыли.

Оптимальный объем закупки определим по формуле:

![]() (1)

(1)

где К – разница между ценой реализации и закупки

Q – объем реализации

М – стоимость реализации

Хорошая погода:

А : ![]()

В : ![]()

Плохая погода:

Таблица 12

Оптимальный объем закупки А и В

|

А |

В |

||

|

Хорошая погода |

Плохая погода |

Хорошая погода |

Плохая погода |

|

2 |

6 |

4 |

3 |

Таким образом, видно , что в хорошую погоду следует закупать больше товара В, а в плохую погоду – товара А.

2.2. Прогнозирование порога рентабельности и запаса финансовой прочности

Предположим , что планируется продажа одного изделия по цене 4 долл. За штуку., у оптовика можно приобретать 2,6 долл. за штуку. Аренда палатки обойдется 750 долл. в неделю. Определить:

1) порог рентабельности

2) каким станет порог рентабельности, если арендная плата повысится на 50 %

3) каким будет порог рентабельности, если удастся увеличить цену реализации на 10 %

4) каким будет порог рентабельности, если закупочная цена увеличиться на 13, 3 %

5) сколько изделий должно быть продано для получения прибыли в сумме 490 долл. в неделю

6) графически изобразить прибыль при различных уровнях продаж. Найти порог рентабельности графически

7) Каков запас финансовой прочности будет иметь бизнес при сумме прибыли 490 долл. в неделю

РЕШЕНИЕ

1) порог рентабельности – это точка безубыточности

ТБУ = Пост З : (Ц - Пер З ед) (2)

Где ТБУ – точка безубыточности

Пост З – постоянные затраты

Ц – цена изделия

Пер З ед – переменные затраты на единицу товара

Тогда, ТБУ = 750 : (4- 2,6) = 536 (шт.)

2) Предположим, что арендная плата повысится на 50 %, то есть станет равной:

750 * 1, 5 =1125 (дол.)

Тогда, ТБУ = 1125 : (4-2,6) = 804 (шт.)

То есть при росте стоимости аренды безубыточный объем вырастет до 804 шт. в неделю

3) Предположим, что удалось увеличить цену реализации на 10 %, то есть цена реализации станет равной : 4 * 1,1 = 4,4 (долл.)

ТБУ = 750 : (4,4- 2,6 ) = 417 (шт.)

Таким образом, безубыточный объем реализации упадет до 417 шт. в неделю.

4) Предположим ,ч то произошло увеличение закупочной цены на 13,3 %, то есть закупочная цена будет равна:

2,6 * 1,133= 2,9 (долл.)

ТБУ = 750 : (4-2,9) = 681 (шт.)

То есть безубыточный объем продаж увеличиться до 681 шт.

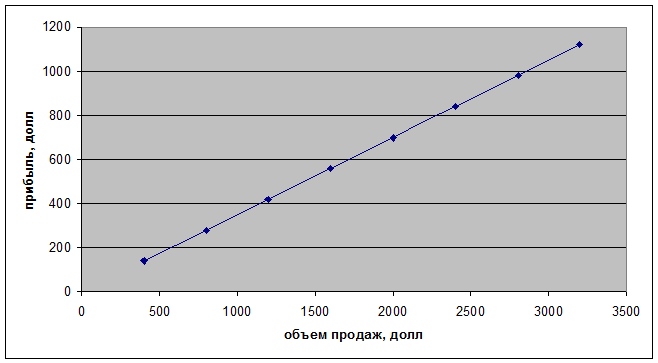

5) Графическое значение прибыли при различных уровня продаж изображено на рисунке

Таблица 13

Исходные данные для построения зависимости прибыли от объема продаж

|

Объем продаж, долл. |

Прибыль |

|

400 |

140 |

|

800 |

280 |

|

1200 |

420 |

|

1600 |

560 |

|

2000 |

700 |

|

2400 |

840 |

|

2800 |

980 |

|

3200 |

1120 |

Рис.1. Зависимость прибыли от объемов продаж

|

![]() издержки,

руб. переменные

издержки

издержки,

руб. переменные

издержки

![]()

![]() выручка

от реализации

выручка

от реализации

ТБУ

![]() постоянные

постоянные

издержки

![]()

536 объем производства, шт.

Рис. 2. Графическая модель достижения безубыточности организации

7) Запас финансовой прочности:

ЗФР = (ТОП- БОБ) : ТОП (3)

ТОП – текущий объем продаж

БОБ – безубыточный объем продаж

Безубыточный объем продаж равен произведению безубыточного объем продаж в единицах на цену реализации:

536 * 4 = 2144 (долл.)

Размер прибыли на единицу изделия:

4- 2,6 = 1,4 (руб.)

Тогда, размер прибыли 490 долл. соответствует объем продаж в :

490 : 1,4 = 350 (шт.)

Тогда, ТОП = 350 * 4 = 1400 (долл.)

Тогда, ЗФР = (1400 – 2144) : 1400 = - 0,53

Таким образом, запас финансовой прочности имеет отрицательное значение.

2.3. Прогнозирование операционного риска

По исходным данным определить:

1) сколько процентов прибыли дает изменение выручки от реализации продукции на 1 %

2) сколько процентов прибыли удастся сохранить предприятию, если выручка от реализации сократиться на 25 %?

3) Процент снижения выручки, при котором предприятие полностью лишается прибыли и вновь встает на порог рентабельности?

4) На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25 % и при прежнем значении силы воздействия операционного рычага предприятие сохранило 75 % ожидаемой при были?

Исходные данные:

- выручка от реализации: 1750 долл.

- переменные затраты – 1175 долл.

- постоянные затраты – 350 долл.

РЕШЕНИЕ

1) Прибыль от реализации равна разнице выручки и переменных и постоянных затрат:

1750 – 1175 – 350 = 225 (долл.)

При изменении выручки от реализации на 1% , она станет равна: 1750 *1,01 = 1767, 5 (долл.)

При этом сумма переменных затрат также вырастет на 1 % и станет равна: 1175 * 1,01 = 1186,75 (долл.)

Тогда, сумма прибыли составит:

1767,5 – 1186,75 – 350 = 230,75 (долл.)

Изменение прибыли в %

230,75 : 225 = 1,025

То есть изменение выручки на 15 дает изменение прибыли на 2,5 %

2) Если выручка от реализации сократиться на 25 %, то она станет равна:

1750 – 1750 * 0,25 = 1312,5 (долл.)

При этом сократятся переменные затраты на 25 % и будут равны:

1175 - 1175 * 0, 25 = 881,25 (долл.)

Тогда, прибыль равна:

1312,5 – 881,25 – 350 = 81,25 (долл.)

Процент сохранившейся прибыли:

81,25 : 225 * 100 = 36 %

Таким образом, при сокращении выручки на 25 % прибыль сохраниться в размере 36 %.

3) При пороге рентабельности выручка полностью равна сумме затрат, то есть:

сумма затрат = 1175 + 350 = 1525 (долл. ) = выручка при пороге рентабельности

Процент снижения прибыли:

100 – (1525 : 1750 * 100) = 24 (%)

ТО есть выручка должна снизиться на 24 %.

4) Сила воздействия операционного рычага равна:

ОР = (ВР – ПерЗ): Пр (4)

Где ВР – выручка от реализации

Пер З – переменные затраты

П р – прибыль

ОР = (1750 - 1175) : 225 = 2,3

Числитель в формуле представляет собой сумму постоянных затрат и прибыли:

Предположим, необходимо сохранить 75 % прибыли, то есть: 225 * 0,75 = 168,75 (долл.), тогда:

ОР = (Х + 168,75) : 168,75 = 2,3

Х = 219

То есть постоянные затраты необходимо сократить на 131 долл.

Список литературы

1) Джай К. Шим, Джойл Г.Сигел. Основы коммерческого бюджетирования/ Пер. с англ. – СПб.: Азбука, 2001 .- 496 с.

2) Друри К. Введение в управленческий и производственный учет: Учеб. пособ. – 4 изд., переаб., доп. – М.: Аудит- ЮНИТИ, 2000.- 783 с

3) Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2002. – 560 с.: ил.

4) Ковалев В.В., Уланов В,А. Курс финансовых вычислений. – М.: Финансы и статистика, 2001. – 328 с.: ил.

5) Сергеев И.В. Экономика предприятия: Учеб. – 2 изд., переаб., доп. – М.: Финансы и статистика, 2001.- 504 с.: ил.

6) Справочник директора предприятия/ Под ред. М.Г. Лапусты. – 6 изд., переаб., доп. – М.: Инфра- М, 2003 .- 832 с.

7) Справочное пособие директору производственного объединения (предприятия). В 2 т./ под ред. Г.А. Егизаряна и А.Д. Шеремета. – М.: Экономика, 2000

8) Стоянова Е.С. Финансовый менеджмент: теория и практика. – М.: Инфра- М, 2001. – 456 с.

9) Управленческий учет: Учеб. пособ. / Под ред. А.Д. Шеремета. - 2 изд., переаб., доп. – М.: ФБК – ПРЕСС, 2002. – 512 с.

10) Уткин Э.А. Финансовый менеджмент: Учеб. пособ. – М.: Зерцало, 2000. – 272 с.

11) Экономический анализ: ситуации, тесты, примеры задач, выбор оптимальных вариантов решений, финансовое прогнозирование: Учеб. пособ./ Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2001 .- 656 с.: ил.

12) Экономика предприятия: Учеб./ Под ред. О.И. Волкова. – М.: Инфра- М, 2000. – 457 с.

13) Экономика предприятия Учеб./ Под ред. В.Я. Горфинкеля. – М.: Банки и биржи, ЮНИТИ, 2000. – 768 с.